IFRS 15 / CPC 47 RECEITA DE CONTRATOS COM CLIENTE

|

|

|

- Giulia Madeira Gameiro

- 5 Há anos

- Visualizações:

Transcrição

1

2 IFRS 15 / CPC 47 RECEITA DE CONTRATOS COM CLIENTE

3 INTRODUÇÃO Em maio de 2014, o IASB emitiu uma nova norma de reconhecimento de receitas IFRS 15 Receita de Contrato com Clientes, em substituição às diversas normas emitidas anteriormente A IFRS 15 / CPC 47 deverá ser aplicada nos exercícios encerrados a partir de 1º de janeiro de 2017*.

4 INTRODUÇÃO

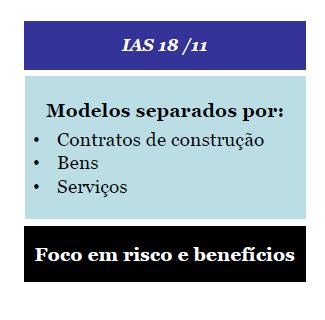

5 INTRODUÇÃO Normas substituídas pela IFRS 15 e correlações com as Normas emitidas pelo CPC Norma IFRS IAS 11 Contratos de Construção IAS 18 Receitas IFRIC 13 Programa de Fidelidade IFRIC 15 Contratos de Construção do setor Imobiliário IFRIC 18 Recebimento em transferência de ativos de clientes SIC 31 Transação de permuta envolvendo serviços de publicidade Norma correlata CPC CPC 17 Contratos de Construção CPC 30 (R1) Receitas CPC 30 (R1) Interpretação A ICPC 02 Contrato de construção do setor imobiliário ICPC 11 - Recebimento em transferência de ativos de clientes CPC 30 (R1) Interpretação B

6 INTRODUÇÃO O objetivo do pronunciamento é estabelecer os princípios que a entidade deve aplicar para apresentar informações úteis aos usuários de demonstrações contábeis sobre: a natureza; o valor; a época; e a incerteza de receitas; e fluxos de caixa provenientes de contrato com cliente. O princípio básico deste pronunciamento consiste em que a entidade deve reconhecer receitas para descrever a transferência de bens ou serviços prometidos a clientes no valor que reflita a contraprestação à qual a entidade espera ter direito em troca desses bens ou serviços.

7 INTRODUÇÃO A entidade deve considerar os termos do contrato e todos os fatos e circunstâncias relevantes ao aplicar este pronunciamento. A entidade deve aplicar este pronunciamento, incluindo o uso de expedientes práticos, de forma consistente com contratos que tenham características similares e em circunstâncias similares. Este pronunciamento especifica a contabilização de contrato individual com o cliente. Contudo, como expediente prático, a entidade pode aplicar este pronunciamento a uma carteira de contratos (ou de obrigações de desempenho1) com características similares;

contratos de seguro dentro do alcance do CPC 11 Contratos de Seguro; (c) instrumentos financeiros e outros direitos ou obrigações contratuais dentro do alcance do CPC 48 Instrumentos")

8 ALCANCE A entidade deve aplicar este pronunciamento a todos os contratos com clientes, exceto os seguintes: (a) contratos de arrendamento dentro do alcance do CPC 06 Operações de Arrendamento Mercantil; (b) contratos de seguro dentro do alcance do CPC 11 Contratos de Seguro; (c) instrumentos financeiros e outros direitos ou obrigações contratuais dentro do alcance do CPC 48 Instrumentos Financeiros, do CPC 36 Demonstrações Consolidadas, do CPC 19 Negócios em Conjunto, do CPC 35 Demonstrações Separadas e do CPC 18 Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto; e (d) permutas não monetárias entre entidades na mesma linha de negócios para facilitar vendas a clientes ou clientes potenciais.

9 ALCANCE A entidade deve aplicar este pronunciamento ao contrato somente se a contraparte do contrato for um cliente. O cliente é a parte que contratou com a entidade para obter bens ou serviços que constituem um produto das atividades normais da entidade em troca de contraprestação. A contraparte do contrato não será considerada um cliente se, por exemplo, a contraparte tenha contratado com a entidade sua participação em atividade ou em processo no qual as partes do contrato compartilham os riscos e benefícios que resultam da atividade ou do processo e não para obter o produto das atividades normais da entidade.

10 ALCANCE Um contrato com cliente pode estar parcialmente dentro do alcance deste pronunciamento e parcialmente dentro do alcance de outros pronunciamento: (a) se outros pronunciamentos especificarem como separar e/ou mensurar inicialmente uma ou mais partes do contrato, então a entidade primeiramente deve aplicar os requisitos de separação e/ou mensuração desses pronunciamentos. (b) se outros pronunciamentos não especificarem como separar e/ou mensurar inicialmente uma ou mais partes do contrato, então a entidade deve aplicar este pronunciamento para separar e/ou mensurar inicialmente a parte (ou partes) do contrato.

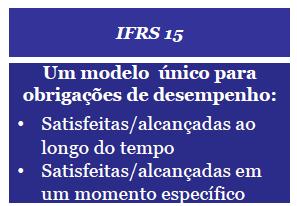

11 ETAPAS PARA RECONHECIMENTO E MENSURAÇÃO

12 ETAPAS PARA RECONHECIMENTO E MENSURAÇÃO EXEMPLO A entidade recebe um pedido de venda assinado pelo seus cliente para aquisição dos produtos X, Y e Z; Preço total da transação: R$12m; Forma de pagamento: entrada de 50% e 50% quando todos os itens forem entregues; Preço individual: Vendido separadamente por R$5m; Natureza dos produtos: X: Mercadoria, controle transferido em um momento específico Y: Mercadoria, controle transferido em um momento específico Z: Serviço transferido ao longo de um ano

13 ETAPAS PARA RECONHECIMENTO E MENSURAÇÃO

14 ETAPAS PARA RECONHECIMENTO E MENSURAÇÃO Deve-se contabilizar um contrato quando todos os critérios a seguir forem atendidos: (a) as partes do contrato aprovaram o contrato; (b) a entidade pode identificar os direitos de cada parte em relação aos bens ou serviços a serem transferidos; (c) a entidade pode identificar os termos de pagamento; (d) o contrato possui substância comercial ; (e) é provável que a entidade receberá a contraprestação à qual terá direito em troca dos bens ou serviços que serão transferidos ao cliente. Critérios não atendidos = Adiantamento

15 PASSO 1 IDENTIFICAR O CONTRATO COM O CLIENTE Contrato é um acordo entre duas ou mais partes que cria direitos e obrigações exigíveis. A exigibilidade dos direitos e obrigações em contrato é matéria legal. Contratos podem ser escritos, verbais ou sugeridos pelas práticas usuais de negócios da entidade. As práticas e os processos para estabelecer contratos com clientes variam entre jurisdições, setores e entidade. A entidade deve considerar essas práticas e processos ao determinar se e quando um acordo com o cliente cria direitos e obrigações exigíveis.

16 PASSO 1 IDENTIFICAR O CONTRATO COM O CLIENTE Escrito, oral ou até mesmo implícitos em práticas costumeiras de negócios em que a entidade atua. Um contrato não existe se cada parte do contrato tiver o direito exequível unilateral de rescindir inteiramente o contrato não cumprido sem compensar a outra parte Não transferiu bem ou serviço Não recebeu Não existe indenizações E se recebeu um valor adiantado?

a entidade")

17 PASSO 1 IDENTIFICAR O CONTRATO COM O CLIENTE E se recebeu um valor adiantado? Se a entidade receber contraprestação do cliente, a entidade deve reconhecer a contraprestação recebida como receita somente quando qualquer uma das seguintes hipóteses tiver ocorrido: (a) a entidade não possui obrigações restantes de transferir bens ou serviços ao cliente, e a totalidade, ou praticamente a totalidade, da contraprestação prometida pelo cliente foi recebida pela entidade e não é restituível; ou (b) o contrato foi rescindido e a contraprestação recebida do cliente não é restituível. A entidade deve reconhecer a contraprestação recebida de cliente como passivo até que uma das hipóteses acima ocorra ou até que os critérios do item 9 sejam subsequentemente atendidos.

18 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO A entidade deve avaliar os bens ou serviços prometidos em contrato e deve identificar como obrigação de desempenho cada promessa de transferir ao cliente: a) bem ou serviço que seja distinto; cliente pode se beneficiar isoladamente ou em conjunto a promessa de transferir o bem/serviço é separadamente identificável de outras promessas contidas no contrato

19 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO b) série de bens ou serviços distintos que sejam substancialmente os mesmos e que tenham o mesmo padrão de transferência. Atende os critérios do parágrafo 35 o mesmo método é utilizado para mensurar o progresso da entidade em relação à satisfação completa da obrigação de desempenho

20 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO Bens ou serviços prometidos podem incluir, entre outros, os seguintes: (a) venda de bens produzidos pela entidade; (b) revenda de bens adquiridos pela entidade; (c) revenda de direitos sobre bens ou serviços adquiridos pela entidade; (d) execução de tarefa (ou tarefas) contratualmente pactuada para cliente; (e) prestação de serviço que consiste em estar pronta para fornecer bens ou serviços (por exemplo, atualizações não especificadas de softwares que sejam fornecidas quando e se disponíveis) ou disponibilização de bens ou serviços ao cliente a serem usados à medida que e quando o cliente decidir; (h) construção, fabricação ou desenvolvimento de ativo em nome do cliente;

21 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO O QUE GERALMENTE MUDA? Valores Preço isolado Preço total / alocado Momento do registro da receita Única vez Ao longo do tempo

22 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO DESAFIOS Identificar se duas ou mais promessas de transferir bens/serviços ao cliente são ou não separadamente identificáveis. Identificar se e quando a entidade satisfez uma obrigação de desempenho, isto é quando transferiu o bem ou o serviço prometido ao cliente. Conceito de Controle

23 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO A entidade transfere o controle do bem ou serviço ao longo do tempo e, portanto, satisfaz a obrigação de desempenho e reconhece receitas ao longo do tempo se um dos critérios a seguir for atendido: o cliente recebe e consome simultaneamente os benefícios gerados pelo desempenho por parte da entidade à medida que a entidade efetiva o desempenho; o desempenho por parte da entidade cria ou melhora o ativo que o cliente controla à medida que o ativo é criado ou melhorado; ou o desempenho por parte da entidade não cria um ativo com uso alternativo para a entidade e a entidade possui direito executável (enforcement) ao pagamento pelo desempenho concluído até a data presente.

24 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO INDÍCIOS DE CONTROLE Desempenho em momento específico de tempo: (a) o cliente estiver presentemente obrigado a pagar pelo ativo; (b) o cliente possui a titularidade legal do ativo; (c) a entidade transferiu a posse física do ativo; (d) o cliente possui os riscos e os benefícios significativos da propriedade do ativo; (e) o cliente aceitou o ativo.

25 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO Métodos para Mensurar o Desempenho Os métodos que podem ser utilizados para mensurar o progresso da entidade em relação à satisfação completa da obrigação de desempenho satisfeita ao longo do tempo, de acordo com os itens 35 a 37, incluem o seguinte: (a) métodos de produto (ver itens B15 a B17); e (b) métodos de insumo (ver itens B18 e B19).

26 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO Método de Produtos Os métodos de produto reconhecem a receita com base em mensurações diretas do valor ao cliente dos bens ou serviços transferidos até a data em questão, referentes aos bens ou serviços remanescentes prometidos de acordo com o contrato. Os métodos de produto incluem métodos como estudos de desempenho concluídos até a data em questão, avaliações de resultados atingidos, marcos alcançados, tempo transcorrido e unidades produzidas ou unidades entregues. Quando a entidade avaliar se deve aplicar um método de saída para mensurar seu progresso, ela deve considerar se o produto selecionado representa fielmente o desempenho da entidade em relação à satisfação completa da obrigação de desempenho.

27 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO Método de Produtos Como expediente prático, se a entidade tiver direito à contraprestação do cliente em valor que tenha correspondência direta ao valor, para o cliente, do desempenho concluído pela entidade até a data em questão (por exemplo, contrato de prestação de serviços em que a entidade cobra valor fixo para cada hora de serviço prestado), a entidade pode reconhecer receita no valor pelo qual a entidade tem direito de faturar.

28 PASSO 2 IDENTIFICAR AS OBRIGAÇÕES DE DESEMPENHO Método de Insumos Os métodos de insumo reconhecem a receita com base nos esforços ou insumos da entidade para a satisfação da obrigação de desempenho (por exemplo, recursos consumidos, horas de trabalho despendidas, custos incorridos, tempo transcorrido ou horas de máquinas utilizadas), referentes aos insumos esperados totais para a satisfação dessa obrigação de desempenho. Se os esforços ou insumos da entidade forem igualmente gastos ao longo de todo o período de desempenho, pode ser apropriado para a entidade reconhecer a receita pelo método linear.

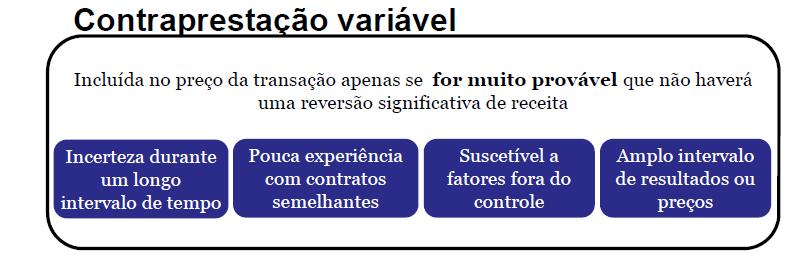

29 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO Considera-se os termos do contrato e as práticas de negócios usuais da entidade; É valor da contraprestação à qual a entidade espera ter direito em troca da transferência dos bens ou serviços; Exclui-se as quantias cobradas em nome de terceiros; Pode incluir montantes fixos, variáveis, ambos, um componente financeiro, etc. Logo deve-se considerar os efeitos de todos os itens a seguir...

30 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO (a) contraprestação variável e restrição de estimativas dessas; Descontos, abatimentos, restituições, créditos, concessões de preços, incentivos, bônus de desempenho, penalidades (b) existência de componente de financiamento significativo; AVP (c) contraprestação não monetária dada pelo cliente; e Reduzem o valor da receita Valor justo do bem recebido, caso contrário usar como referência o preço de venda/serviço prometidos ao clientes em troca da contraprestação. (d) contraprestação a pagar ao cliente. Valores a vista, créditos, cupom, voucher

31 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO

32 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO RECEITA?

33 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO Método do valor esperado consiste no somatório dos montantes possíveis de receber ponderados pelas respectivas probabilidades. Exemplo: O preço contratual de determinado produto é de R$ 99,00. Entretanto, em função de descontos a serem concedidos pela qualidade do produto, a contrapartida pela entrega desse produto tem 30% de probabilidade de ser R$ 80, 40% de ser R$ 90 e 30% de ser R$ 99.

34 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO EXEMPLO DE APLICAÇÃO DO MÉTODO DO VALOR ESPERADO Valor (R$) Probabilidade Valor Ponderado (R$) 80,00 30% 24,00 90,00 40% 36,00 99,00 30% 29,70 Valor esperado 89,70

35 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO Método do valor mais provável Uma empresa varejista de roupas celebrou, no final de um determinado mês, 100 contratos de venda pelos quais transferiu a seus clientes 100 peças de vestuário, recebendo à vista R$ 60 em contrapartida por peça transferida. Essa entidade também concede aos seus clientes o direito de devolução de peças não usadas no prazo de 30 dias após a compra e o reembolso do valor pago pelo cliente caso decida devolver a peça. A empresa estima que 97% das vendas não serão devolvidas. A margem de vendas é de 50%.

36 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO Lançamentos Contábeis no ato da transferência dos bens Conta Débito Crédito Caixa Receita de Vendas Passivo pela obrigação de reembolso 180 Ativo pelo direito de recuperação do estoque 90 Custo das Mercadorias Vendidas 90

37 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO A entidade deve aplicar um método de forma consistente ao longo de todo o contrato ao estimar o efeito da incerteza sobre o valor da contraprestação variável ao qual a entidade tem direito. A entidade deve considerar todas as informações (históricas, atuais e previstas) que estejam razoavelmente disponíveis à entidade e deve identificar um número razoável de possíveis valores de contraprestação. As informações que a entidade utiliza para estimar o valor da contraprestação variável normalmente são similares às informações que a administração da entidade utiliza durante o processo de planejamento e proposta e ao estabelecer preços para bens ou serviços prometidos.

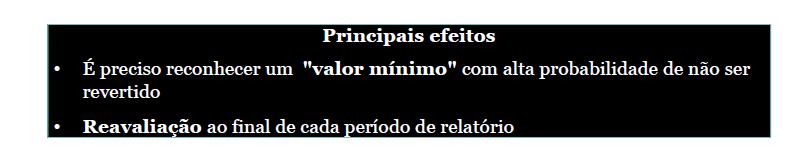

38 PASSO 3 DETERMINAR O PREÇO DA TRANSAÇÃO Passivo de Restituição A entidade deve reconhecer um passivo de restituição, se receber contraprestação do cliente e esperar restituir a totalidade ou parte dessa contraprestação ao cliente. O passivo de restituição deve ser mensurado pelo valor da contraprestação recebida (ou a receber) em relação à qual a entidade não espera ter direito (ou seja, valores não incluídos no preço da transação). O passivo de restituição deve ser atualizado ao final de cada período de relatório para refletir alterações nas circunstâncias. Para contabilizar o passivo de restituição relativo à venda com direito de retorno, a entidade deve aplicar a orientação dos itens B20 a B27.

39 PASSO 4 ALOCAÇÃO DO PREÇO DA TRANSAÇÃO ÀS OBRIGAÇÕES CONTRATUAIS DE DESEMPENHO Se um contrato de venda possuir uma única obrigação de desempenho, não há que se falar em alocação, pois o preço da transação já é o preço da obrigação individual. O objetivo ao alocar o preço da transação é que a entidade aloque o preço a cada obrigação de desempenho (bem ou serviço distinto) pelo valor que reflita o valor da contraprestação à qual a entidade espera ter direito em troca da transferência dos bens ou serviços prometidos ao cliente Alocação com base no preço individual Contratual Tabela Exceções OU Se não for específico a uma obrigação de desempenho: alocação de descontos e de contraprestações variáveis é proporcional Mercado Custo + Margem

40 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. TRANSFERÊNCIA DE CONTROLE

41 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. A IFRS 15 define o controle do ativo como a capacidade de direcionar seu uso e obter os benefícios remanescentes do ativo. Importante destacar que também controla um ativo a entidade que for capaz de evitar que outras entidades direcionem seu uso e obtenham benefício do ativo. Desempenho ao longo do tempo: POC?

42 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. Ao reconhecer a receita a empresa deve reconhecer referentes a esses contratos: os custos A entidade deve reconhecer como ativo os custos incrementais para obtenção de contrato com cliente, se a entidade espera recuperar esses custos.

43 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. Custo incremental para obtenção de contrato são os custos em que a entidade incorre para obter o contrato com o cliente que ela não teria incorrido, se o contrato não tivesse sido obtido (por exemplo, comissão de venda). Os custos para obter o contrato, que forem incorridos independentemente da obtenção do contrato, devem ser reconhecidos como despesa quando incorridos, a menos que esses custos sejam expressamente cobráveis do cliente, independentemente da obtenção do contrato.

44 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. Custo para cumprir o contrato Se os custos incorridos no desempenho do contrato com o cliente não estiverem dentro do alcance de outro pronunciamento (por exemplo, o CPC 16 Estoques, o CPC 27 Ativo Imobilizado ou o CPC 04 Ativo Intangível), a entidade deve reconhecer o ativo a partir dos custos incorridos para cumprir o contrato, somente se esses custos atenderem a todos os critérios a seguir:

45 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. (a) os custos referem-se diretamente ao contrato ou ao contrato previsto que a entidade pode especificamente identificar (por exemplo, custos relativos a serviços a serem prestados de acordo com a renovação de contrato existente ou custos para projetar o ativo a ser transferido, de acordo com contrato específico que ainda não foi aprovado); (b) os custos geram ou aumentam recursos da entidade que serão usados para satisfazer (ou para continuar a satisfazer) a obrigações de desempenho no futuro; e (c) espera-se que os custos sejam recuperados.

46 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. Amortização e redução ao valor recuperável O ativo reconhecido, de acordo com o item 91 ou 95, deve ser amortizado em base sistemática que seja consistente com a transferência ao cliente dos bens ou serviços aos quais o ativo se refere. O ativo pode se referir a bens ou serviços a serem transferidos de acordo com contrato previsto específico (conforme descrito no item 95(a)). A entidade deve atualizar a amortização para refletir uma alteração significativa na época esperada pela entidade de transferência ao cliente dos bens ou serviços aos quais o ativo se refere. Essa alteração deve ser contabilizada como mudança na estimativa contábil de acordo com o CPC 23.

47 PASSO 5: RECONHECER A RECEITA QUANDO, OU A MEDIDA QUE A OBRIGAÇÃO DE DESEMPENHO FOR SATISFEITA. Amortização e redução ao valor recuperável A entidade deve reconhecer a perda por redução ao valor recuperável no resultado na medida em que o valor contábil do ativo reconhecido, de acordo com o item 91 ou 95, exceda: (a) o valor restante da contraprestação que a entidade espera receber em troca dos bens ou serviços aos quais o ativo se refere; menos (b) os custos que se referem diretamente ao fornecimento desses bens ou serviços e que não foram reconhecidos como despesa (ver item 97).

48 DIVULGAÇÃO O objetivo dos requisitos de divulgação consiste em que a entidade divulgue informações suficientes para permitir aos usuários de demonstrações contábeis compreender a natureza, o valor, a época e a incerteza de receitas e fluxos de caixa provenientes de contratos com clientes. Para atingir esse objetivo, a entidade deve divulgar informações qualitativas e quantitativas sobre todos os itens seguintes: (a) seus contratos com clientes (ver itens 113 a 122); (b) julgamentos significativos e mudanças nos julgamentos feitos ao aplicar este pronunciamento a esses contratos (ver itens 123 a 126); e (c) quaisquer ativos reconhecidos a partir dos custos para obter ou cumprir um contrato com cliente de acordo com o item 91 ou com o item 95 (ver itens 127 e 128).

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 47

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 47 Receita de Contrato com Cliente Correlação às Normas Internacionais de Contabilidade IFRS 15 Sumário Item OBJETIVO 1 4 ALCANCE 5 8 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 47 Receita de Contrato com Cliente Correlação às Normas Internacionais de Contabilidade IFRS 15 Sumário Item OBJETIVO 1 4 ALCANCE 5 8 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 47

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 47 RECEITA DE CONTRATO COM CLIENTE Correlação às Normas Internacionais de Contabilidade IFRS 15 Sumário Item OBJETIVO 1 4 ALCANCE 5 8 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 47 RECEITA DE CONTRATO COM CLIENTE Correlação às Normas Internacionais de Contabilidade IFRS 15 Sumário Item OBJETIVO 1 4 ALCANCE 5 8 RECONHECIMENTO

IFRS 15 CPC 47 Receita de Contrato com Cliente

IFRS 15 CPC 47 Receita de Contrato com Cliente Oi! Eu sou Gilvan Marques Júnior Você pode me encontrar: @GilvanMarquesJr A linguagem contábil é universal, e, com a globalização dos negócios, tornou-se

IFRS 15 CPC 47 Receita de Contrato com Cliente Oi! Eu sou Gilvan Marques Júnior Você pode me encontrar: @GilvanMarquesJr A linguagem contábil é universal, e, com a globalização dos negócios, tornou-se

ANO XXVII ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 52/2016

ANO XXVII - 2016 5ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 52/2016 ASSUNTOS CONTÁBEIS NORMA BRASILEIRA DE CONTABILIDADE TG/CFC Nº 47, de 25.11.2016 (DOU de 22.12.2016) - Nbc Tg 47 Aprovação...

ANO XXVII - 2016 5ª SEMANA DE DEZEMBRO DE 2016 BOLETIM INFORMARE Nº 52/2016 ASSUNTOS CONTÁBEIS NORMA BRASILEIRA DE CONTABILIDADE TG/CFC Nº 47, de 25.11.2016 (DOU de 22.12.2016) - Nbc Tg 47 Aprovação...

Esclarecendo o IFRS 15. A nova norma do IASB sobre o reconhecimento de receitas. 26 de novembro de 2014 Rio de Janeiro

www.pwc.com Esclarecendo o IFRS 15 A nova norma do IASB sobre o reconhecimento de receitas 26 de novembro de 2014 Rio de Janeiro IFRS 15 - Objetivos Em vigência a partir de 1 de janeiro de 2017 Modelo

www.pwc.com Esclarecendo o IFRS 15 A nova norma do IASB sobre o reconhecimento de receitas 26 de novembro de 2014 Rio de Janeiro IFRS 15 - Objetivos Em vigência a partir de 1 de janeiro de 2017 Modelo

Divulgações de acordo com o CPC 47 (IFRS 15) Setembro

Setembro") Setembro de 2018 Este tópico apresenta uma visão geral dos requerimentos de divulgação sobre a nova norma de receita, destacando semelhanças e diferenças em relação aos requerimentos de divulgação existentes.

Setembro de 2018 Este tópico apresenta uma visão geral dos requerimentos de divulgação sobre a nova norma de receita, destacando semelhanças e diferenças em relação aos requerimentos de divulgação existentes.

IFRS 15 Revenue from Contracts with Customers (CPC 47) Fernando Dal-Ri Murcia

Fernando Dal-Ri Murcia") IFRS 15 Revenue from Contracts with Customers (CPC 47) Fernando Dal-Ri Murcia Sumário de Aula IFRS 15 Considerações Iniciais: Justificativa, Princípio, Objetivo, Alcance, Vigência, Transição e Expediente

IFRS 15 Revenue from Contracts with Customers (CPC 47) Fernando Dal-Ri Murcia Sumário de Aula IFRS 15 Considerações Iniciais: Justificativa, Princípio, Objetivo, Alcance, Vigência, Transição e Expediente

NBC TG 48- INSTRUMENTOS FINANCEIRO

NBC TG 48- INSTRUMENTOS FINANCEIRO Instrumento Financeiros O Conselho Federal de Contabilidade tem por objetivo de estabelecer princípios para os relatórios financeiros de ativos financeiros e passivos

NBC TG 48- INSTRUMENTOS FINANCEIRO Instrumento Financeiros O Conselho Federal de Contabilidade tem por objetivo de estabelecer princípios para os relatórios financeiros de ativos financeiros e passivos

IFRS15 CPC de setembro de 2018

IFRS15 CPC47 26 de setembro de 2018 Agenda 1. Visão geral 2. Escopo da norma 3. Modelo de 5 etapas 4. Divulgações e abordagem de transição 2 Visão geral IFRS 15 emitida Esclarecimentos da IFRS 15 Data

IFRS15 CPC47 26 de setembro de 2018 Agenda 1. Visão geral 2. Escopo da norma 3. Modelo de 5 etapas 4. Divulgações e abordagem de transição 2 Visão geral IFRS 15 emitida Esclarecimentos da IFRS 15 Data

4º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte IFRS 15 na indústria imobiliária e construção

AUDIT 4º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte IFRS 15 na indústria imobiliária e construção Ramon Jubels 23 de setembro de 2014 Agenda - Modelo de

AUDIT 4º Encontro de Contabilidade e Auditoria para Companhias Abertas e Sociedades de Grande Porte IFRS 15 na indústria imobiliária e construção Ramon Jubels 23 de setembro de 2014 Agenda - Modelo de

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI /14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15;

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI 12.973/14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15; 3-INSTRUMENTOS FINANCEIROS PRINCIPAIS ASPECTOS INCLUÍDOS NO IAS 39 Comparação NBCTG/CPC

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI 12.973/14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15; 3-INSTRUMENTOS FINANCEIROS PRINCIPAIS ASPECTOS INCLUÍDOS NO IAS 39 Comparação NBCTG/CPC

CPC 06 LEASING. Prof. Mauricio Pocopetz

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

IFRS 15: Novos Desafios para as Empresas Brasileiras. Ahmed Sameer El Khatib

IFRS 15: Novos Desafios para as Empresas Brasileiras Ahmed Sameer El Khatib Agenda 1) Introdução 2) Definição de Receita 3) IFRS 15: Cinco etapas fundamentais 4) Implicações pós IFRS e CPC 47 5) Considerações

IFRS 15: Novos Desafios para as Empresas Brasileiras Ahmed Sameer El Khatib Agenda 1) Introdução 2) Definição de Receita 3) IFRS 15: Cinco etapas fundamentais 4) Implicações pós IFRS e CPC 47 5) Considerações

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 02. Contrato de Construção do Setor Imobiliário

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 02 Contrato de Construção do Setor Imobiliário Correlação às Normas Internacionais de Contabilidade IFRIC 15 Índice REFERÊNCIAS Item HISTÓRICO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 02 Contrato de Construção do Setor Imobiliário Correlação às Normas Internacionais de Contabilidade IFRIC 15 Índice REFERÊNCIAS Item HISTÓRICO

Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos.

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

CPC 06 LEASING. Prof. Mauricio Pocopetz

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

IFRS em 2018 com Eduardo Assumpção

IFRS em 2018 com Eduardo Assumpção 17 de Novembro de 2017 www.inicial.adm.br inicial@inicial.adm.br (21) 98718-0988 Conteúdo Programático Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente

IFRS em 2018 com Eduardo Assumpção 17 de Novembro de 2017 www.inicial.adm.br inicial@inicial.adm.br (21) 98718-0988 Conteúdo Programático Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente

IFRS 16 Leases (CPC 06-R2) Fernando Dal-Ri Murcia

Fernando Dal-Ri Murcia") IFRS 16 Leases (CPC 06-R2) Fernando Dal-Ri Murcia Sumário de Aula IFRS 16 Conceitos Principais da Norma Exemplo Numérico: Arrendatário Impactos nos Arrendadores Contexto: IFRS 16 Why IFRS 16? What will

IFRS 16 Leases (CPC 06-R2) Fernando Dal-Ri Murcia Sumário de Aula IFRS 16 Conceitos Principais da Norma Exemplo Numérico: Arrendatário Impactos nos Arrendadores Contexto: IFRS 16 Why IFRS 16? What will

INCORPORAÇÃO IMOBILIÁRIA Como Fica a Contabilidade de Receitas e Distratos a Partir de NBC TG 47 e CTG 04(R1)

") INCORPORAÇÃO IMOBILIÁRIA Como Fica a Contabilidade de Receitas e Distratos a Partir de 2018 NBC TG 47 e CTG 04(R1) Caio de Passos Melo Caio Melo Sábio é aquele que conhece os limites da própria ignorância.

INCORPORAÇÃO IMOBILIÁRIA Como Fica a Contabilidade de Receitas e Distratos a Partir de 2018 NBC TG 47 e CTG 04(R1) Caio de Passos Melo Caio Melo Sábio é aquele que conhece os limites da própria ignorância.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS N.º 10/2016

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS N.º 10/2016 Este documento de revisão apresenta alterações nos Pronunciamentos Técnicos: CPC 03 (R2) e CPC 32. Este documento estabelece

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS N.º 10/2016 Este documento de revisão apresenta alterações nos Pronunciamentos Técnicos: CPC 03 (R2) e CPC 32. Este documento estabelece

RESOLUÇÃO CFC Nº /09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 13 para ITG 02 e de outras normas citadas: de NBC T 19.7 para NBC TG 25; de NBC T 19.11 para NBC TG 23; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 13 para ITG 02 e de outras normas citadas: de NBC T 19.7 para NBC TG 25; de NBC T 19.11 para NBC TG 23; de NBC

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Parte 2 Prof. Cláudio Alves A questão primordial na contabilização das receitas é determinar quando reconhecê-las. A receita deve ser reconhecida quando

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Parte 2 Prof. Cláudio Alves A questão primordial na contabilização das receitas é determinar quando reconhecê-las. A receita deve ser reconhecida quando

Seção 27 Redução ao Valor Recuperável de Ativos

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 06/2014

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 06/2014 Este documento de revisão apresenta alterações aos seguintes Pronunciamentos Técnicos: CPC 04, CPC 05, CPC 10, CPC 15,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 06/2014 Este documento de revisão apresenta alterações aos seguintes Pronunciamentos Técnicos: CPC 04, CPC 05, CPC 10, CPC 15,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 06/2014

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 06/2014 Este documento de revisão apresenta alterações aos seguintes Pronunciamentos Técnicos: CPC 04 (R1), CPC 05 (R1), CPC 10

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 06/2014 Este documento de revisão apresenta alterações aos seguintes Pronunciamentos Técnicos: CPC 04 (R1), CPC 05 (R1), CPC 10

IFRS 15 Receitas de Contratos com Clientes. Agenda. Sumário do projeto no IASB e FASB. Sumário da Norma. Novo modelo de reconhecimento de receitas

Agenda Sumário do projeto no IASB e FASB Sumário da Norma Novo modelo de reconhecimento de receitas Alguns impactos esperados por indústria 1. Sumário do Projeto no IASB e FASB Emissão do primeiro Discussion

Agenda Sumário do projeto no IASB e FASB Sumário da Norma Novo modelo de reconhecimento de receitas Alguns impactos esperados por indústria 1. Sumário do Projeto no IASB e FASB Emissão do primeiro Discussion

Receita de Contrato com Cliente - Principais aspectos da NBC TG 47 -

Receita de Contrato com Cliente - Principais aspectos da NBC TG 47 - Prof. Dr. Fernando Caio Galdi Belo Horizonte CRC-MG Maio/2018 Fernando Caio Galdi Professor Associado da FUCAPE Business School Pós-Doutor

Receita de Contrato com Cliente - Principais aspectos da NBC TG 47 - Prof. Dr. Fernando Caio Galdi Belo Horizonte CRC-MG Maio/2018 Fernando Caio Galdi Professor Associado da FUCAPE Business School Pós-Doutor

Curso Preparatório Suficiência CFC. Novas Normas

Curso Preparatório Suficiência CFC Novas Normas Alcance da Norma Vigência Aplicável para períodos anuais a partir de 1 de janeiro de 2018. Revogada as normas CPC 17 - Contratos de Construção CPC 30 -

Curso Preparatório Suficiência CFC Novas Normas Alcance da Norma Vigência Aplicável para períodos anuais a partir de 1 de janeiro de 2018. Revogada as normas CPC 17 - Contratos de Construção CPC 30 -

OBJETIVOS. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 (R2) OPERAÇÕES DE ARRENDAMENTO MERCANTIL

OPERAÇÕES DE ARRENDAMENTO MERCANTIL") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 (R2) OPERAÇÕES DE ARRENDAMENTO MERCANTIL Correlação às Normas Internacionais de Contabilidade IFRS 16 Sumário Item OBJETIVO 1 2 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 (R2) OPERAÇÕES DE ARRENDAMENTO MERCANTIL Correlação às Normas Internacionais de Contabilidade IFRS 16 Sumário Item OBJETIVO 1 2 ALCANCE

CPC 27 - IMOBILIZADO. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

O reflexo das normas brasileiras de contabilidade com vigência em 2018 na profissão contábil

O reflexo das normas brasileiras de contabilidade com vigência em 2018 na profissão contábil Agenda 1. O que muda para 2018? 2. Como se preparar? 3. O que é preciso fazer ainda em 2017? 4.Instrumentos

O reflexo das normas brasileiras de contabilidade com vigência em 2018 na profissão contábil Agenda 1. O que muda para 2018? 2. Como se preparar? 3. O que é preciso fazer ainda em 2017? 4.Instrumentos

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA. Prof. Mauricio Pocopetz

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 14. Cotas de Cooperados em Entidades Cooperativas e Instrumentos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 14 Cotas de Cooperados em Entidades Cooperativas e Instrumentos Similares Correlação às Normas Internacionais de Contabilidade IFRIC 2 Índice

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 14 Cotas de Cooperados em Entidades Cooperativas e Instrumentos Similares Correlação às Normas Internacionais de Contabilidade IFRIC 2 Índice

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

Pagamento baseado em ações

Pagamento baseado em ações Em fevereiro de 2004, o Conselho de Normas Internacionais de Contabilidade (o Conselho) emitiu a Pagamento Baseado em Ações. O Conselho alterou a para esclarecer seu alcance

Pagamento baseado em ações Em fevereiro de 2004, o Conselho de Normas Internacionais de Contabilidade (o Conselho) emitiu a Pagamento Baseado em Ações. O Conselho alterou a para esclarecer seu alcance

DELIBERAÇÃO CVM Nº 787, DE 21 DE DEZEMBRO DE II revogar a Deliberação CVM nº 645, de 02 de dezembro de 2010; e

DELIBERAÇÃO CVM Nº 787, DE 21 DE DEZEMBRO DE 2017 Aprova o Pronunciamento Técnico CPC 06 (R2) do Comitê de Pronunciamentos Contábeis, que trata de operações de arrendamento mercantil. O PRESIDENTE DA COMISSÃO

DELIBERAÇÃO CVM Nº 787, DE 21 DE DEZEMBRO DE 2017 Aprova o Pronunciamento Técnico CPC 06 (R2) do Comitê de Pronunciamentos Contábeis, que trata de operações de arrendamento mercantil. O PRESIDENTE DA COMISSÃO

Teste de Recuperabilidade (Impairment)

") Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

Obrigação Preço isolado % do total Veículo ,06% 1a. revisão ,18% Garantia estendida* ,76% TOTAL 31.

Estudo de Caso A montadora de veículos HK fabrica veículos automotores de passageiros de pequeno porte. Para agilizar sua entrada no mercado, a HK decidiu ter rede própria de concessionárias distribuidoras

Estudo de Caso A montadora de veículos HK fabrica veículos automotores de passageiros de pequeno porte. Para agilizar sua entrada no mercado, a HK decidiu ter rede própria de concessionárias distribuidoras

PAINEL IFRS AVALIAÇÃO E APERFEIÇOAMENTO. Principais Problemas Encontrados nos Balanços em IFRS DANILO SIMÕES DIRETOR IBRACON

PAINEL IFRS AVALIAÇÃO E APERFEIÇOAMENTO Principais Problemas Encontrados nos Balanços em IFRS DANILO SIMÕES DIRETOR IBRACON 1 São Paulo, 1º de setembro de 2009 Projeto Leasing atualização sobre determinados

PAINEL IFRS AVALIAÇÃO E APERFEIÇOAMENTO Principais Problemas Encontrados nos Balanços em IFRS DANILO SIMÕES DIRETOR IBRACON 1 São Paulo, 1º de setembro de 2009 Projeto Leasing atualização sobre determinados

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 50 CONTRATOS DE SEGURO. Correlação às Normas Internacionais de Contabilidade IFRS 17

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 50 CONTRATOS DE SEGURO Correlação às Normas Internacionais de Contabilidade IFRS 17 Sumário OBJETIVO 1 2 ALCANCE 3 13 Combinação de contratos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 50 CONTRATOS DE SEGURO Correlação às Normas Internacionais de Contabilidade IFRS 17 Sumário OBJETIVO 1 2 ALCANCE 3 13 Combinação de contratos

Reconhecimento de Receita: IFRS 15 e os novos desafios para as empresas brasileiras. Ahmed Sameer El Khatib Mestre e doutorando PUC/SP

Reconhecimento de Receita: IFRS 15 e os novos desafios para as empresas brasileiras Ahmed Sameer El Khatib Mestre e doutorando PUC/SP 1) Definição de Receita 2) IFRS 15: Cinco etapas fundamentais 3) Desafios

Reconhecimento de Receita: IFRS 15 e os novos desafios para as empresas brasileiras Ahmed Sameer El Khatib Mestre e doutorando PUC/SP 1) Definição de Receita 2) IFRS 15: Cinco etapas fundamentais 3) Desafios

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 18. Custos de Remoção de Estéril (Stripping) de Mina de Superfície na Fase de Produção

de Mina de Superfície na Fase de Produção") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 18 Custos de Remoção de Estéril (Stripping) de Mina de Superfície na Fase de Produção Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 18 Custos de Remoção de Estéril (Stripping) de Mina de Superfície na Fase de Produção Correlação às Normas Internacionais de Contabilidade

CPC 46 MENSURAÇÃO DO VALOR JUSTO. Prof. Mauricio Pocopetz

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

Atualizações IFRS Evento ANEFAC e IBRACON

Atualizações IFRS Evento ANEFAC e IBRACON 23 de setembro de 2016 Silvio Takahashi Coordenador de Relações Internacionais do CPC e Membro da Comissão Nacional de Normas Técnicas do Ibracon CPC 47 Receita

Atualizações IFRS Evento ANEFAC e IBRACON 23 de setembro de 2016 Silvio Takahashi Coordenador de Relações Internacionais do CPC e Membro da Comissão Nacional de Normas Técnicas do Ibracon CPC 47 Receita

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Sumário OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Sumário OBJETIVO 1 Item ALCANCE 2

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 04. Alcance do Pronunciamento Técnico CPC 10 Pagamento Baseado em Ações

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 04 Alcance do Pronunciamento Técnico CPC 10 Pagamento Baseado em Ações Correlação às Normas Internacionais de Contabilidade IFRIC 8 Índice

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 04 Alcance do Pronunciamento Técnico CPC 10 Pagamento Baseado em Ações Correlação às Normas Internacionais de Contabilidade IFRIC 8 Índice

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Sumário Item OBJETIVO 1 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Sumário Item OBJETIVO 1 ALCANCE

CPC 33 BENEFÍCIOS A EMPREGADOS

CPC 33 BENEFÍCIOS A EMPREGADOS OBJETIVOS 1. O objetivo deste Pronunciamento é estabelecer a contabilização e a divulgação dos benefícios concedidos aos empregados. Para tanto, este Pronunciamento requer

CPC 33 BENEFÍCIOS A EMPREGADOS OBJETIVOS 1. O objetivo deste Pronunciamento é estabelecer a contabilização e a divulgação dos benefícios concedidos aos empregados. Para tanto, este Pronunciamento requer

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 48 INSTRUMENTOS FINANCEIROS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 48 INSTRUMENTOS FINANCEIROS Correlação às Normas Internacionais de Contabilidade IFRS 9 Sumário 1 OBJETIVO 1.1 2 ALCANCE 2.1 Item 3 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 48 INSTRUMENTOS FINANCEIROS Correlação às Normas Internacionais de Contabilidade IFRS 9 Sumário 1 OBJETIVO 1.1 2 ALCANCE 2.1 Item 3 RECONHECIMENTO

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Parte 1 Prof. Cláudio Alves Receita de Transação sem Contraprestação Receita compreende ingressos brutos de benefícios econômicos ou de potencial de

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Parte 1 Prof. Cláudio Alves Receita de Transação sem Contraprestação Receita compreende ingressos brutos de benefícios econômicos ou de potencial de

o ativo financeiro e reconhecer separadamente como ativos passivos quaisquer direitos e obrigações criados ou retidos na transferência;

ANEXO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 48 INSTRUMENTOS FINANCEIROS Correlação às Normas Internacionais de Contabilidade - IFRS 9 Sumário Item 1 OBJETIVO 1.1 2 ALCANCE 2.1

ANEXO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 48 INSTRUMENTOS FINANCEIROS Correlação às Normas Internacionais de Contabilidade - IFRS 9 Sumário Item 1 OBJETIVO 1.1 2 ALCANCE 2.1

IFRS 16 OPERAÇÕES DE ARRENDAMENTO MERCANTIL. MARCELO CAVALCANTI ALMEIDA Tel (21)

") IFRS 16 OPERAÇÕES DE ARRENDAMENTO MERCANTIL. MARCELO CAVALCANTI ALMEIDA mcavalcanti@deloitte.com Tel (21)999826830 SUMÁRIO DO CURRÍCULO DE MARCELO CAVALCANTI ALMEIDA Experiência profissional de 40 anos

IFRS 16 OPERAÇÕES DE ARRENDAMENTO MERCANTIL. MARCELO CAVALCANTI ALMEIDA mcavalcanti@deloitte.com Tel (21)999826830 SUMÁRIO DO CURRÍCULO DE MARCELO CAVALCANTI ALMEIDA Experiência profissional de 40 anos

Página 1. Grupo Modelo S.A.

Página 1 Grupo Modelo S.A. Agenda 8h30 - Coffee - credenciamento 9h00 - Abertura 9h15 - OCPC 07 9h30 - Grupo Modelo - Pontos de maior atenção 10h00 - Coffee Break 10h15 - Grupo Modelo - Pontos de maior

Página 1 Grupo Modelo S.A. Agenda 8h30 - Coffee - credenciamento 9h00 - Abertura 9h15 - OCPC 07 9h30 - Grupo Modelo - Pontos de maior atenção 10h00 - Coffee Break 10h15 - Grupo Modelo - Pontos de maior

(Texto relevante para efeitos do EEE)

") 29.10.2016 L 295/19 REGULAMENTO (UE) 2016/1905 DA COMISSÃO de 22 de setembro de 2016 que altera o Regulamento (CE) n. o 1126/2008, que adota determinadas normas internacionais de contabilidade nos termos

29.10.2016 L 295/19 REGULAMENTO (UE) 2016/1905 DA COMISSÃO de 22 de setembro de 2016 que altera o Regulamento (CE) n. o 1126/2008, que adota determinadas normas internacionais de contabilidade nos termos

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S. Prof. Mauricio Pocopetz

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S Prof. Mauricio Pocopetz OBJETIVO 1. Uma entidade pode manter atividades em moeda estrangeira de duas formas. Ela pode ter transações

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S Prof. Mauricio Pocopetz OBJETIVO 1. Uma entidade pode manter atividades em moeda estrangeira de duas formas. Ela pode ter transações

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

CPC 28 PROPRIEDADE PARA INVESTIMENTO. Prof. Mauricio Pocopetz

CPC 28 PROPRIEDADE PARA INVESTIMENTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil de propriedades para investimento e respectivos requisitos de

CPC 28 PROPRIEDADE PARA INVESTIMENTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil de propriedades para investimento e respectivos requisitos de

2017 KPMG IFRG Limited, uma sociedade britânica, de responsabilidade limitada por garantia. Todos os direitos reservados. Varejo

2017 KPMG IFRG Limited, uma sociedade britânica, de responsabilidade limitada por garantia. Todos os direitos reservados. Varejo IFRS 15 Receita - Você está preparado? kpmg.com/ifrs Você está preparado?

2017 KPMG IFRG Limited, uma sociedade britânica, de responsabilidade limitada por garantia. Todos os direitos reservados. Varejo IFRS 15 Receita - Você está preparado? kpmg.com/ifrs Você está preparado?

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 22. Incerteza sobre Tratamento de Tributos sobre o Lucro

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 22 Incerteza sobre Tratamento de Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IFRIC 23 Sumário REFERÊNCIAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 22 Incerteza sobre Tratamento de Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IFRIC 23 Sumário REFERÊNCIAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

IFRS 16 CPC 06 (R2) Operações de Arrendamento Mercantil.

Operações de Arrendamento Mercantil.") IFRS 16 CPC 06 (R2) Operações de Arrendamento Mercantil www.kpmg.com.br Agenda 1 Overview sobre a evolução da contabilização de arrendamentos no Brasil 2 Principais definições e isenções IFRS 16/CPC 06

IFRS 16 CPC 06 (R2) Operações de Arrendamento Mercantil www.kpmg.com.br Agenda 1 Overview sobre a evolução da contabilização de arrendamentos no Brasil 2 Principais definições e isenções IFRS 16/CPC 06

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22. Informações por Segmento

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22 Informações por Segmento Correlação às Normas Internacionais de Contabilidade IFRS 08 CONTEÚDO PRINCÍPIO BÁSICO 1 ITEM ALCANCE 2 4 SEGMENTOS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22 Informações por Segmento Correlação às Normas Internacionais de Contabilidade IFRS 08 CONTEÚDO PRINCÍPIO BÁSICO 1 ITEM ALCANCE 2 4 SEGMENTOS

NAS NORMAS INTERNACIONAIS DE CONTABILIDADE (IFRSs e CPCs) Gedec 30/04/2014 Prof. Eliseu Martins

Gedec 30/04/2014 Prof. Eliseu Martins") NAS NORMAS INTERNACIONAIS DE CONTABILIDADE (IFRSs e CPCs) Gedec 30/04/2014 Prof. Eliseu Martins Tratamento das Receitas em diversos documentos: CPC 00 Estrutura Conceitual CPC 30 Receitas CPC 02 Moeda

NAS NORMAS INTERNACIONAIS DE CONTABILIDADE (IFRSs e CPCs) Gedec 30/04/2014 Prof. Eliseu Martins Tratamento das Receitas em diversos documentos: CPC 00 Estrutura Conceitual CPC 30 Receitas CPC 02 Moeda

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31. Ativo Não-circulante Mantido para Venda e Operação Descontinuada

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não-circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 Conteúdo OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não-circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 Conteúdo OBJETIVO

Combinação de Negócios (CPC 15 IFRS 3) Prof. Eduardo Flores

Prof. Eduardo Flores") (CPC 15 IFRS 3) Prof. Eduardo Flores CPC (15) - IFRS 3 (R1) Combinações de Negócios Objetivo da norma Aumentar a relevância, a confiabilidade e a comparabilidade das informações acerca de combinações de

(CPC 15 IFRS 3) Prof. Eduardo Flores CPC (15) - IFRS 3 (R1) Combinações de Negócios Objetivo da norma Aumentar a relevância, a confiabilidade e a comparabilidade das informações acerca de combinações de

Ativo monetário é aquele representado por dinheiro ou por direitos a serem recebidos em uma quantia fixa ou determinável de dinheiro.

Egbert Buarque 1. Definições Ativo intangível é um ativo não monetário identificável sem substância física. Ativo monetário é aquele representado por dinheiro ou por direitos a serem recebidos em uma quantia

Egbert Buarque 1. Definições Ativo intangível é um ativo não monetário identificável sem substância física. Ativo monetário é aquele representado por dinheiro ou por direitos a serem recebidos em uma quantia

O objetivo desta norma é descrever o tratamento contábil das receitas provenientes de transações e eventos com contraprestação.

NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 2, DE 21.10.2016 Aprova a NBC TSP 02 - Receita de Transação com Contraprestação. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 2, DE 21.10.2016 Aprova a NBC TSP 02 - Receita de Transação com Contraprestação. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

IFRS 15/CPC 47: AS (PRINCIPAIS) MUDANÇAS NO RECONHECIMENTO DE RECEITAS EM CONTRATOS COM CLIENTES

MUDANÇAS NO RECONHECIMENTO DE RECEITAS EM CONTRATOS COM CLIENTES") IFRS 15/CPC 47: AS (PRINCIPAIS) MUDANÇAS NO RECONHECIMENTO DE RECEITAS EM CONTRATOS COM CLIENTES 1 25a. CONVECON 2017 PROF. ELISEU MARTINS FEA e FEA/RP USP 2 CPC 47 RECEITA DE CONTRATO COM CLIENTE Vigência:

IFRS 15/CPC 47: AS (PRINCIPAIS) MUDANÇAS NO RECONHECIMENTO DE RECEITAS EM CONTRATOS COM CLIENTES 1 25a. CONVECON 2017 PROF. ELISEU MARTINS FEA e FEA/RP USP 2 CPC 47 RECEITA DE CONTRATO COM CLIENTE Vigência:

Matéria MERCANTIL. ional CONOSCO CONTATO: FALE

Conselho Regional de Contabilidade doo Estado de São Paulo SÍNTESEE DA SEMANS NA Nº.. 92/2018 Matéria a Especial: CONTABILIDADE: DÁ NOVA REDAÇÃO À NBC TG 06 (R2) OPERAÇÕESS DE ARRENDAMENTO MERCANTIL NBC

Conselho Regional de Contabilidade doo Estado de São Paulo SÍNTESEE DA SEMANS NA Nº.. 92/2018 Matéria a Especial: CONTABILIDADE: DÁ NOVA REDAÇÃO À NBC TG 06 (R2) OPERAÇÕESS DE ARRENDAMENTO MERCANTIL NBC

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

Contabilidade Geral. Estoques. Professor Rodrigo Machado.

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

Troféu Transparência. Comitê de Tributos Junho 2017

Troféu Transparência 2015 Reunião Técnica Comitê de Tributos Comunicação Visual Junho 2017 Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600 associados Mais

Troféu Transparência 2015 Reunião Técnica Comitê de Tributos Comunicação Visual Junho 2017 Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600 associados Mais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01 Este documento de revisão apresenta alterações nas Interpretações Técnicas ICPC 03, ICPC 07, ICPC 13, ICPC 14 e ICPC 16 em conexão

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01 Este documento de revisão apresenta alterações nas Interpretações Técnicas ICPC 03, ICPC 07, ICPC 13, ICPC 14 e ICPC 16 em conexão

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

CPC 20 CUSTOS DE EMPRÉSTIMOS

CPC 20 CUSTOS DE EMPRÉSTIMOS OBJETIVOS O objetivo deste Pronunciamento é dar o tratamento adequado aos: Custos de empréstimos que são diretamente atribuíveis à aquisição, construção ou produção de um ativo

CPC 20 CUSTOS DE EMPRÉSTIMOS OBJETIVOS O objetivo deste Pronunciamento é dar o tratamento adequado aos: Custos de empréstimos que são diretamente atribuíveis à aquisição, construção ou produção de um ativo

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19. Participação em Empreendimento Controlado em Conjunto (Joint Venture)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 Participação em Empreendimento Controlado em Conjunto (Joint Venture) Correlação às Normas Internacionais de Contabilidade IAS 31 Conteúdo

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 Participação em Empreendimento Controlado em Conjunto (Joint Venture) Correlação às Normas Internacionais de Contabilidade IAS 31 Conteúdo

O NOVO Conceito de Receita para fins de Pis e Cofins (Regime Cumulativo e. Lucro Presumido e Lucro Estimado

O NOVO Conceito de Receita para fins de Pis e Cofins (Regime Cumulativo e Não Cumulativo) e para apuração do IR Lucro Presumido e Lucro Estimado São Paulo, 22 de novembro de 2018 Gustavo Minatel Mestre

O NOVO Conceito de Receita para fins de Pis e Cofins (Regime Cumulativo e Não Cumulativo) e para apuração do IR Lucro Presumido e Lucro Estimado São Paulo, 22 de novembro de 2018 Gustavo Minatel Mestre

CPC 06 ARRENDAMENTO MERCANTIL (LEASING)

") PROJETO SABER CONTÁBIL SINDCONT-SP CPC 06 ARRENDAMENTO MERCANTIL (LEASING) PROF. MARCELO MUZY DO ESPIRITO SANTO O QUE É ARRENDAMENTO MERCANTIL? Arrendamento mercantil é um acordo pelo qual o arrendador

PROJETO SABER CONTÁBIL SINDCONT-SP CPC 06 ARRENDAMENTO MERCANTIL (LEASING) PROF. MARCELO MUZY DO ESPIRITO SANTO O QUE É ARRENDAMENTO MERCANTIL? Arrendamento mercantil é um acordo pelo qual o arrendador

DFC DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

DFC DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (Q.08 02/16) Uma Sociedade Empresária apresentou os seguintes eventos em 2015: Eventos Valor Aquisição de móveis para uso, à vista R$40.000,00 Venda, à vista, de imóvel

DFC DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (Q.08 02/16) Uma Sociedade Empresária apresentou os seguintes eventos em 2015: Eventos Valor Aquisição de móveis para uso, à vista R$40.000,00 Venda, à vista, de imóvel

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

José Carlos Bezerra Superintendente Superintendência de Normas Contábeis e de Auditoria

José Carlos Bezerra Superintendente Superintendência de Normas Contábeis e de Auditoria snc@cvm.gov.br As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade e não

José Carlos Bezerra Superintendente Superintendência de Normas Contábeis e de Auditoria snc@cvm.gov.br As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade e não

II NOVAS NORMAS EMITIDAS PELO IASB (AINDA NÃO EFETIVAS)

") 1 Novidades (Contabilísticas) IAS/IFRS I INTRODUÇÃO II NOVAS NORMAS EMITIDAS PELO IASB (AINDA NÃO EFETIVAS) s Normas Internacionais de Relato Financeiro (IFRS) continuam a ser alvo de revisões e alterações,

1 Novidades (Contabilísticas) IAS/IFRS I INTRODUÇÃO II NOVAS NORMAS EMITIDAS PELO IASB (AINDA NÃO EFETIVAS) s Normas Internacionais de Relato Financeiro (IFRS) continuam a ser alvo de revisões e alterações,

CPC 28. Propriedade para Investimento. Balanço Patrimonial - Grupos. Definição de PI. Investimentos Participações Permanentes em outras sociedades

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 06 Arrendamento Mercantil

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 06 Arrendamento Mercantil O Comitê de Pronunciamentos Contábeis (CPC) no âmbito da Gestão Contábil com o pronunciamento técnico CPC 06, tem por objetivo determinar,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 06 Arrendamento Mercantil O Comitê de Pronunciamentos Contábeis (CPC) no âmbito da Gestão Contábil com o pronunciamento técnico CPC 06, tem por objetivo determinar,

COMISSÃO DE VALORES MOBILIÁRIOS

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 02/2017 Prazo: 31 de agosto de 2017 A Comissão de Valores Mobiliários (CVM), o Comitê de Pronunciamentos Contábeis (CPC) e o Conselho Federal de Contabilidade (CFC) oferecem

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 02/2017 Prazo: 31 de agosto de 2017 A Comissão de Valores Mobiliários (CVM), o Comitê de Pronunciamentos Contábeis (CPC) e o Conselho Federal de Contabilidade (CFC) oferecem

Classificação de contas

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade 1 Frase do dia! Alguns estão solteiros. Alguns estão casados e esperaram 10 anos para ter um filho, e outros tiveram um filho depois de um ano

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]

![Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]](/thumbs/72/66877869.jpg "Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]") Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

O CPC 31 não se aplica:

CPC 31 O CPC 31 não se aplica: (a) imposto de renda diferido ativo (Pronunciamento Técnico CPC 32 Tributos sobre o Lucro); (b) ativos provenientes de benefícios a empregados (Pronunciamento Técnico CPC

CPC 31 O CPC 31 não se aplica: (a) imposto de renda diferido ativo (Pronunciamento Técnico CPC 32 Tributos sobre o Lucro); (b) ativos provenientes de benefícios a empregados (Pronunciamento Técnico CPC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

Sinopse Contábil & Tributária 2017 Resumo das principais normas de contabilidade e de legislação tributária emitidas em 2017

Sinopse Contábil & Tributária 2017 Resumo das principais normas de contabilidade e de legislação tributária emitidas em 2017 AUDITORIA E IMPOSTOS DPP - Departamento de Práticas Profissionais Versão Interina

Sinopse Contábil & Tributária 2017 Resumo das principais normas de contabilidade e de legislação tributária emitidas em 2017 AUDITORIA E IMPOSTOS DPP - Departamento de Práticas Profissionais Versão Interina