P A. assivos mbientais. Carlos Alberto Silva

|

|

|

- Edson Marreiro Espírito Santo

- 8 Há anos

- Visualizações:

Transcrição

1 P A assivos mbientais Carlos Alberto Silva

2 Apresentação Definições Levantamento Avaliação Reconhecimento e contabilização Mensuração Tratamento contábil Divulgação Prevenção

3 Definições Passivos ambientais referem-se a benefícios econômicos que serão sacrificados em função de obrigação contraída perante terceiros para preservação e proteção ao meio ambiente (Kraemer) O passivo ambiental representa toda e qualquer obrigação de curto e longo prazos, destinados única e exclusivamente a promover investimentos em prol de ações relacionadas a extinção ou amenização dos danos causados ao meio ambiente, inclusive percentual do lucro do exercício, com destinação compulsória, direcionado a investimentos na área ambiental (Antunes)

4 Definições A ONU define passivo ambiental como sendo [...] uma possível obrigação derivada de acontecimentos anteriores existente na data de fechamento do balanço, sendo que o resultado só se confirmará no caso de ocorrência no futuro de tais eventos ou de outros que escapem do controle da empresa. (tradução livre). Instituto dos Auditores Independentes do Brasil, conceitua passivo ambiental como toda agressão que se praticou/pratica contra o meio ambiente e consiste no valor dos investimentos necessários para reabilitá-lo, bem como multas e indenizações em potencial.

5 Definições Os passivos ambientais devem ser constituídos pela expectativa de sacrifício de benefícios futuros imposto por legislações e regulamentações ambientais, como taxas, contribuições, multas e penalidades por infrações legais e, ainda, em decorrência de ressarcimento a terceiros por danos provocados, estimativa de gastos para recuperação e restaurações de áreas degradadas, seja por iniciativa própria, seja exigido por lei ou terceiros. Enfim, todos os compromissos que impliquem o provável consumo de recursos futuros para fazer face às obrigações decorrentes de questões ambientais (Ribeiro)..\..\..\Contabilidade ambiental\npa11_ibracon_passivos ambientais.doc

..\.")

6 Definições VIII passivo ambiental : todas as obrigações, contraídas de forma voluntária ou involuntária, que exigirão em um momento futuro entrega de ativos, prestação de serviços ou sacrifício de benefícios econômicos, em decorrência de transações ou operações, passadas ou presentes, que envolveram a instituição com o ambiente e que acarretaram algum tipo de meio dano ambiental; (Projeto de Lei de César Medeiros que altera o Política Nacional de Meio Ambiente)..\..\..\LEGISLACAO\novo\auditoria ambiental\projeto DE LEI Nº, DE 2003.htm

..\.")

7 Definições Diferença básica de Passivos Ambientais e Contingências Ambientais (passivos contingentes), segundo Tadeu Cendón Ferreira (PwC) na contingência ambiental não é provável que ocorra uma saída de recursos

8 Definições Área contaminada -... localidade onde determinada(s) substâncias ocorre(m) em concentrações acima de padrões de referência e onde uma avaliação indica que representa ou poderá representar, incluindo alteração de uso/ocupação do solo, risco imediato ou de médio/longo prazo para a saúde humana ou meio ambiente.

9 Definições DESCONTINUIDADE DE ATIVOS FASB 143 quando uma fábrica ou unidade está em processo de descontinuidade operacional, os custos com a recuperação do meio ambiente, que inclui a remoção dos equipamentos e todos os ativos que estavam ali dispostos, deverão ser computados como um passivo ambiental no momento da decisão de se descontinuar a operação. Situação particular para atividades com vida útil limitada (mineração / plataformas de petróleo)

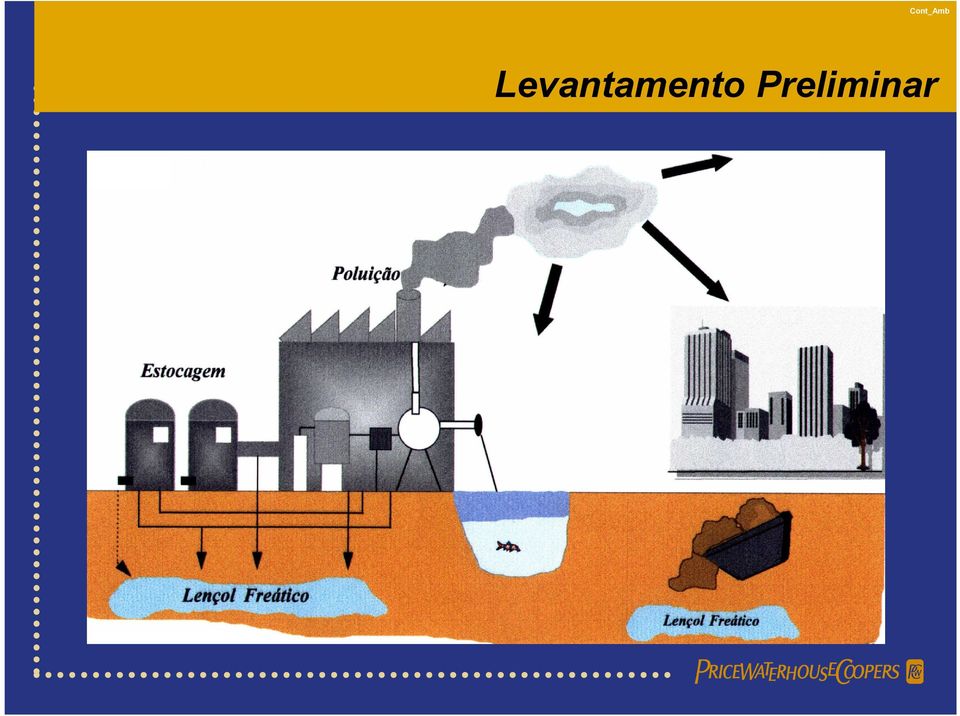

10 Levantamento Preliminar Processo de controle interno para o gerenciamento de passivos ambientais Processos de aquisição e fusão

11 Levantamento Preliminar Uso histórico de áreas Operações antigas / processos desativados Destinação / disposição dos resíduos sólidos (próprio /terceiros) Armazenamento e transporte de produtos perigosos Acidentes / vazamentos (histórico) Lançamento de efluentes industriais (cursos d água / solo) Emissões atmosféricas Desativação de empreendimentos Licenciamento ambiental / Termos de Ajustes de Conduta Entorno (uso do solo / recursos hídricos / atividades)

12 Levantamento Preliminar

13 Levantamento Preliminar Norma E Standard Practice for Environmental Site Assessments: Fhase I - Environmental Site Assessment Process - da ASTM - American Society for Testing and Materials. Norma E Standard Practice for Environmental Site Assessments; Transaction Screen Process

14 Levantamento Preliminar Aquisição e fusão Relacionamento com stakeholders e termos e acordo firmados.

15 Avaliação Fase I Levantamento Preliminar Arquivar documentos Não Identificado risco de Contaminação/passivo? Sim Fase II Diagnóstico Preliminar Não Confirmada Contaminação/passivo? Sim

16 Avaliação/Mensuração Fase III Diagnóstico Detalhado Caracterização quali-quantitativaquantitativa Arquivar estudos e avaliar necessidade de monitoramento Fase IV Análise de Riscos Não Riscos são relevantes? Sim Remediação/controle

17 Avaliação/Mensuração Fase V Diagnóstico Complementar Plano de Remediação (conceitos e metas) Fase VI Implementar Órgão Ambiental

Fase VI Implementar")

18 COMUNICAÇÃO Comunidade afetada diretamente e/ou imprensa

19 Reconhecimento e Contabilização OBRIGATORIEDADE IMPOSTA PELO ÓRGÃO AMBIENTAL OU EXIGÊNCIAS LEGAIS ATUAÇÃO RESPONSÁVEL (PRINCÍPIOS ÉTICOS E/OU DA POLÍTICA AMBINETAL

20 Reconhecimento e Contabilização O reconhecimento da existência de um passivo ambiental não está ligado necessariamente a uma obrigação legal de assim o fazer. A empresa pode reconhecê-lo por sua diretoria achar correto e adequado o fazer (responsabilidade ambiental). Assim sendo, fica a critério de cada organização reconhecer suas exigibilidades espontaneamente ou por imposição jurídica.

.")

21 Reconhecimento e Contabilização O reconhecimento e contabilização de uma obrigação ambiental somente no momento de seu pagamento são totalmente erradas, uma vez que vão de encontro ao princípio da realização da receita e da confrontação das despesas, também conhecido como Princípio da Competência do Exercício.

22 Reconhecimento e Contabilização A Norma Internacional de Contabilidade n. 37 Provisões, passivos contingentes e ativos contingentes (IAS 37) requer que uma provisão seja registrada se: i) uma entidade tem uma obrigação presente como resultado de um evento passado; ii) é provável que uma saída de recursos seja requerida para satisfazer a obrigação; e iii) o montante devido possa ser razoavelmente estimado. Obs. Um passivo ou ativo ambiental deve ser reconhecido quando os três requerimentos forem atendidos.

23 Posição do FASB Reconhecimento e Contabilização Uma contingência é definida como uma condição, situação ou conjunto de circunstâncias existentes que envolvem incertezas relacionadas com possível ganho [...] ou perda [...] para um empreendimento que serão definitivamente resolvidas quando um ou mais eventos futuros ocorrerem ou deixarem de ocorrer (primeiro parágrafo do FAS5). As contingências podem resultar da aquisição de um ativo, redução de um passivo, perda ou prejuízo de um ativo ou contração de um passivo, sempre relacionadas com a incerteza de ocorrência do determinado evento ou de sua exigibilidade. Como expresso através de sua conceituação, esta incerteza está relacionada a ocorrência de eventos futuros que podem ser classificados como: prováveis, razoavelmente possíveis e remotos.

24 Reconhecimento e Contabilização A contabilização é necessária, segundo o oitavo parágrafo do FAS 5, quando ambas as seguintes condições forem conhecidas: informação disponível previamente para divulgação através dos demonstrativos financeiros indicando que é provável que um ativo tenha sido prejudicado ou um passivo tenha sido contraído na data do demonstrativo financeiro. Isto implica na condição de ser muito provável que um ou mais eventos futuros ocorrerão confirmando o fato da perda. a quantia da perda possa ser razoavelmente estimada.

25 Reconhecimento e Contabilização Com relação ao momento de reconhecimento dos passivos ambientais, a ONU (2001:10) afirma que: Os custos relacionados com a restauração de regiões ou a eliminação de ativos de longa duração que a empresa está obrigada a cumprir devem ser reconhecidos plenamente como um passivo ambiental no momento em que se determine a necessidade de adoção de medidas corretivas para proceder a restauração, limpeza ou eliminação.

26 Reconhecimento e Contabilização Apesar dos parâmetros delineados, que se baseiam na prática contábil adequada sob o ponto de vista de princípios fundamentais da Contabilidade, a administração das empresas normalmente tem tomado a decisão de registrar o passivo por outros motivos que não a avaliação periódica de sua exposição a contingências ambiental. Esse registro tem-se dado em diferentes momentos :

27 Reconhecimento e Contabilização - Descoberta de passivos ambientais por estudos internos - quando se conclui pela necessidade de se efetuar remediação de áreas contaminadas, durante o estudo das alternativas de recuperação e sua viabilidade; - após o estudo das alternativas de recuperação e sua viabilidade, quando então está definido o método a ser usado para recuperação e monitoramento de áreas contaminadas; - quando notificado pelas autoridades; e - à medida que os custos de recuperação incorrem.

28 Mensuração Mensurar significa medir. Em termos contábeis, esta medição consiste no processo de exprimir monetariamente determinado item, transação ou reflexo positivo ou negativo da operação da empresa. É importante uma correta mensuração para verificar a relação custo-benefício, normalmente em médio e longo prazos, dos investimentos ambientais e da própria rentabilidade da empresa e, também, possibilitando aos gestores da companhia a adequação, redirecionamento e correção de eventuais falhas operacionais, técnicas e estratégicas na condução da gestão ambiental.

29 Mensuração Quando existir dificuldades para estimar o valor de um passivo ambiental, deve-se indicar a melhor estimativa possível, DESDE QUE RAZOÁVEL. Nas notas explicativas devem ser divulgadas as informações sobre o método utilizado para elaborar esta estimativa.

30 Mensuração São indicados alguns métodos, classificados como preferido e aceitáveis. O método classificado como preferido é o do valor atual, o qual leva em consideração o volume atual de gastos futuros estimados, tendo por base o valor da realização das atividades necessárias para preservação ou limpeza do meio ambiente, trazido a valor presente (data dos demonstrativos contábeis) pela taxas de desconto, normalmente utilizadas no país onde está localizada a empresa. Ressalta-se, portanto, que este método apresenta um certo nível de incerteza, haja vista que ele envolve fatores macro-econômicos e circunstanciais futuros, representando uma estimativa.

31 Mensuração Como métodos aceitáveis encontram-se o método do custo atual - previsão dos gastos antecipados durante o curso das operações relacionadas. O primeiro método implica em determinar no exercício em curso, o custo estimado para realizar as atividades de restauração da natureza, tendo por base as condições atuais e vigentes para realizá-las. Sugere-se que o valor do passivo ambiental calculado por qualquer um dos métodos supra citados deve ser revisado periodicamente com a finalidade de ajustá-lo caso alguma das premissas utilizadas no cálculo tenha apresentado variação de um exercício para outro.

32 Tratamento Contábil O QUE PODE SER PROVISIONADO? Registro de provisões e contingências (situação provável, possível ou remota) Despesas operacionais / não operacionais Despesas x Imobilizado O regime de competência Efeitos fiscais

33 Divulgação Comentário no Relatório da Administração Provisão contábil para contingências e/ou investimentos Registros contábeis específicos (centros de custos e/ ou plano de contas) Notas explicativas Relatórios especiais (ADR s / SEC)

34 Impacto na Rentabilidade das Empresas Redução do resultado (desembolso/despesa/provisão) Menor rentabilidade sobre o patrimônio Menor distribuição de dividendos Menor remuneração de diretores (remuneração variável em função de metas) Menor remuneração dos funcionários (distribuição de lucros e capital de giro)

35 PREVENÇÃO Sistema de Gestão Ambiental Controles Internos Gerenciamento de terceiros Atendimento à legislação e compromissos formais Seguros para cobertura de danos ambientais PASSIIVO AMBIENTAL RISCO E OPORTUNIDADE

36 Obrigado Carlos Alberto Silva Tel.: /

Passivos ambientais:avaliação e análise nas demonstrações. Maisa de Souza Ribeiro FEA-RP/USP Julho/2013

Passivos ambientais:avaliação e análise nas demonstrações contábeis Maisa de Souza Ribeiro FEA-RP/USP Julho/2013 GOVERNANÇA CORPORATIVA Equidade; Transparência; Prestação de contas; e Conformidade com

Passivos ambientais:avaliação e análise nas demonstrações contábeis Maisa de Souza Ribeiro FEA-RP/USP Julho/2013 GOVERNANÇA CORPORATIVA Equidade; Transparência; Prestação de contas; e Conformidade com

CPC 25 Provisões, Passivos e Ativos Contingentes

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

Resumo Objetivo Estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Auditoria ambiental e due diligence ambiental. 13 Congresso Brasileiro de Mineração

Auditoria ambiental e due diligence ambiental 13 Congresso Brasileiro de Mineração Agenda I Auditoria Ambiental II Due Diligence Ambiental aquisições e fusões Auditoria ambiental Objetivos da auditoria

Auditoria ambiental e due diligence ambiental 13 Congresso Brasileiro de Mineração Agenda I Auditoria Ambiental II Due Diligence Ambiental aquisições e fusões Auditoria ambiental Objetivos da auditoria

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

2º Seminário AESAS Mercado Ambiental Brasileiro: o que mudou em 2013? São Paulo, 28 de novembro de 2013

2º Seminário AESAS Mercado Ambiental Brasileiro: o que mudou em 2013? São Paulo, 28 de novembro de 2013 MESA REDONDA REQUISITOS LEGAIS 2013: Lei 13577 Áreas Contaminadas / Decreto 59.263 Decreto nº 59.263/2013,

2º Seminário AESAS Mercado Ambiental Brasileiro: o que mudou em 2013? São Paulo, 28 de novembro de 2013 MESA REDONDA REQUISITOS LEGAIS 2013: Lei 13577 Áreas Contaminadas / Decreto 59.263 Decreto nº 59.263/2013,

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

FAS 109, FIN 48, FAS 5, CPC 25 e IAS 37

FAS 109, FIN 48, FAS 5, CPC 25 e IAS 37 Thais R. Bandeira de Mello Rodrigues Associada 55 21 2127-4236 trodrigues@mayerbrown.com Março, 2015 Tauil & Chequer Advogados is associated with Mayer Brown LLP,

FAS 109, FIN 48, FAS 5, CPC 25 e IAS 37 Thais R. Bandeira de Mello Rodrigues Associada 55 21 2127-4236 trodrigues@mayerbrown.com Março, 2015 Tauil & Chequer Advogados is associated with Mayer Brown LLP,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional.

RESOLUCAO 3.380 --------------- Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31 de dezembro de 1964,

RESOLUCAO 3.380 --------------- Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31 de dezembro de 1964,

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

SISTEMA DE GESTÃO AMBIENTAL ABNT NBR ISO 14001

SISTEMA DE GESTÃO AMBIENTAL ABNT NBR ISO 14001 Prof. Eduardo Lucena Cavalcante de Amorim INTRODUÇÃO A norma ISO 14001 faz parte de um conjunto mais amplo de normas intitulado ISO série 14000. Este grupo

SISTEMA DE GESTÃO AMBIENTAL ABNT NBR ISO 14001 Prof. Eduardo Lucena Cavalcante de Amorim INTRODUÇÃO A norma ISO 14001 faz parte de um conjunto mais amplo de normas intitulado ISO série 14000. Este grupo

Estabelece os requisitos mínimos e o termo de referência para realização de auditorias ambientais.

RESOLUÇÃO Nº 306, DE 5 DE JULHO DE 2002 Estabelece os requisitos mínimos e o termo de referência para realização de auditorias ambientais. O CONSELHO NACIONAL DO MEIO AMBIENTE-CONAMA, no uso das competências

RESOLUÇÃO Nº 306, DE 5 DE JULHO DE 2002 Estabelece os requisitos mínimos e o termo de referência para realização de auditorias ambientais. O CONSELHO NACIONAL DO MEIO AMBIENTE-CONAMA, no uso das competências

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

Mecanismo de Ressarcimento de Prejuízos (anteriormente denominado Fundo de Garantia da Bolsa de Valores de São Paulo)

") 1. Contexto operacional A Bolsa de Valores de São Paulo (BOVESPA), por força do disposto no regulamento anexo à Resolução no. 2.690, de 28 de janeiro de 2000, do Conselho Monetário Nacional, mantinha um

1. Contexto operacional A Bolsa de Valores de São Paulo (BOVESPA), por força do disposto no regulamento anexo à Resolução no. 2.690, de 28 de janeiro de 2000, do Conselho Monetário Nacional, mantinha um

Investimento em. Controlado em Conjunto (Joint Venture) Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:

Contabilidade Avançada. Normas Contábeis: Fundamentação no Brasil:") Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Contabilidade Avançada Prof. Dr. Adriano Rodrigues Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Normas Contábeis: No IASB: IAS 31 Interests in Joint Ventures No CPC: CPC 19 (R1)

Normas Contábeis Orientações da SUSEP ao Mercado de Seguros, Previdência Complementar Aberta, Capitalização e Resseguro

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

Tópico 12: Relatórios e Pareceres de Auditoria

Tópico 12: Relatórios e Pareceres de Auditoria Prof. Marcelo Aragão Relatórios Relatórios em forma curta Relatórios em forma longa Descrição chamados de Parecer do Auditor poderão ser bastante analíticos

Tópico 12: Relatórios e Pareceres de Auditoria Prof. Marcelo Aragão Relatórios Relatórios em forma curta Relatórios em forma longa Descrição chamados de Parecer do Auditor poderão ser bastante analíticos

AUDITORIA AMBIENTAL. A auditoria ambiental está intimamente ligada ao Sistema de Gestão Ambiental.

AUDITORIA AMBIENTAL A auditoria ambiental está intimamente ligada ao Sistema de Gestão Ambiental. O SGA depende da auditoria para poder evoluir na perspectiva de melhoria contínua. Ao se implementar um

AUDITORIA AMBIENTAL A auditoria ambiental está intimamente ligada ao Sistema de Gestão Ambiental. O SGA depende da auditoria para poder evoluir na perspectiva de melhoria contínua. Ao se implementar um

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

Benefícios a Empregados

Sumário do Pronunciamento Técnico CPC 33 (R1) Benefícios a Empregados Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos

Sumário do Pronunciamento Técnico CPC 33 (R1) Benefícios a Empregados Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

DELIBERAÇÃO CVM Nº 728, DE 27 DE NOVEMBRO DE 2014

Aprova o Documento de Revisão de Pronunciamentos Técnicos nº 06 referente aos Pronunciamentos CPC 04, CPC 05, CPC 10, CPC 15, CPC 22, CPC 25, CPC 26, CPC 27, CPC 28, CPC 33, CPC 38, CPC 39 e CPC 46 emitidos

Aprova o Documento de Revisão de Pronunciamentos Técnicos nº 06 referente aos Pronunciamentos CPC 04, CPC 05, CPC 10, CPC 15, CPC 22, CPC 25, CPC 26, CPC 27, CPC 28, CPC 33, CPC 38, CPC 39 e CPC 46 emitidos

Credit Suisse (Brasil) Política de Responsabilidade Socioambiental (PRSA) Julho de 2015

Política de Responsabilidade Socioambiental (PRSA) Julho de 2015") Credit Suisse (Brasil) Política de Responsabilidade Socioambiental (PRSA) Julho de 2015 Sumário 1. Aplicação... 02 2. Definições... 02 2.1 Risco socioambiental... 02 2.2 Partes relacionadas... 02 2.3 Termos...

Credit Suisse (Brasil) Política de Responsabilidade Socioambiental (PRSA) Julho de 2015 Sumário 1. Aplicação... 02 2. Definições... 02 2.1 Risco socioambiental... 02 2.2 Partes relacionadas... 02 2.3 Termos...

Teste de recuperabilidade Impairment test

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

Dispõe sobre a implementação de estrutura de gerenciamento de capital.

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (PRSA) Julho 2015 SCOTIABANK BRASIL S/A BANCO MULTIPLO (SBB)

Julho 2015 SCOTIABANK BRASIL S/A BANCO MULTIPLO (SBB)") POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (PRSA) Julho 2015 SCOTIABANK BRASIL S/A BANCO MULTIPLO (SBB) Política de Responsabilidade Socioambiental (PRSA) (Resumo) Índice I. Introdução 03 II. Objetivo

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (PRSA) Julho 2015 SCOTIABANK BRASIL S/A BANCO MULTIPLO (SBB) Política de Responsabilidade Socioambiental (PRSA) (Resumo) Índice I. Introdução 03 II. Objetivo

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19)

") Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Introdução Visão Geral Processos de gerenciamento de qualidade. Entradas Ferramentas e Técnicas Saídas

Introdução Visão Geral Processos de gerenciamento de qualidade Entradas Ferramentas e Técnicas Saídas O que é qualidade? Qualidade é a adequação ao uso. É a conformidade às exigências. (ISO International

Introdução Visão Geral Processos de gerenciamento de qualidade Entradas Ferramentas e Técnicas Saídas O que é qualidade? Qualidade é a adequação ao uso. É a conformidade às exigências. (ISO International

IFRS para PMEs: Seção 14 - Investimento em Controlada e em Coligada

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-54, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-54, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002

Trimestre findo em 30 de setembro de 2002") kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

kpmg Caixa Econômica Federal Relatório dos auditores independentes sobre revisão especial das Informações Financeiras Trimestrais (IFTs) Trimestre findo em 30 de setembro de 2002 KPMG Auditores Independentes

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

PARCERIA: SUSTENTABILIDADE

Contabilidade Ambiental e a Sustentabilidade nas Empresas Luis Fernando de Freitas Penteado luisfernando@freitaspenteado.com.br www.freitaspenteado.com.br PARCERIA: SUSTENTABILIDADE Dificuldade de definição

Contabilidade Ambiental e a Sustentabilidade nas Empresas Luis Fernando de Freitas Penteado luisfernando@freitaspenteado.com.br www.freitaspenteado.com.br PARCERIA: SUSTENTABILIDADE Dificuldade de definição

Gerenciamento de risco de crédito informações de Acesso Público. RB Capital DTVM

Gerenciamento de risco de crédito informações de Acesso Público RB Capital DTVM Maio de 2011 Introdução Este documento tem como objetivo estabelecer um guia para a elaboração das informações de acesso

Gerenciamento de risco de crédito informações de Acesso Público RB Capital DTVM Maio de 2011 Introdução Este documento tem como objetivo estabelecer um guia para a elaboração das informações de acesso

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

1. INTRODUÇÃO 2. PARTICIPAÇÕES ESTATUTÁRIAS E DESTINAÇÃO DO RESULTADO APURADO NO PERÍODO

1. INTRODUÇÃO PARECER DE ORIENTAÇÃO CVM Nº 10, DE 23 DE MAIO DE 1986. EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das Demonstrações Financeiras Extraordinárias de 28.02.86.

1. INTRODUÇÃO PARECER DE ORIENTAÇÃO CVM Nº 10, DE 23 DE MAIO DE 1986. EMENTA: Procedimentos a serem observados pelas companhias abertas na elaboração das Demonstrações Financeiras Extraordinárias de 28.02.86.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

Brito Amoedo Imobiliária S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Conteúdo Específico do curso de Gestão Ambiental

Conteúdo Específico do curso de Gestão Ambiental 1.CURSOS COM ÊNFASE EM : Gestão Ambiental de Empresas 2. CONCEPÇÃO DOS CURSOS: O Brasil possui a maior reserva ecológica do planeta sendo o número um em

Conteúdo Específico do curso de Gestão Ambiental 1.CURSOS COM ÊNFASE EM : Gestão Ambiental de Empresas 2. CONCEPÇÃO DOS CURSOS: O Brasil possui a maior reserva ecológica do planeta sendo o número um em

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 11. Recebimento em Transferência de Ativos dos Clientes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 11 Recebimento em Transferência de Ativos dos Clientes Correlação às Normas Internacionais de Contabilidade IFRIC 18 Índice REFERÊNCIAS Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 11 Recebimento em Transferência de Ativos dos Clientes Correlação às Normas Internacionais de Contabilidade IFRIC 18 Índice REFERÊNCIAS Item

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

OS PRINCÍPIOS DO EQUADOR

OS PRINCÍPIOS DO EQUADOR UMA ABORDAGEM DO SETOR PARA INSTITUIÇÕES FINANCEIRAS SOBRE DETERMINAÇÃO, AVALIAÇÃO E GERENCIAMENTO DE RISCO AMBIENTAL E SOCIAL EM FINANCIAMENTO DE PROJETOS Florianópolis Junho/2004

OS PRINCÍPIOS DO EQUADOR UMA ABORDAGEM DO SETOR PARA INSTITUIÇÕES FINANCEIRAS SOBRE DETERMINAÇÃO, AVALIAÇÃO E GERENCIAMENTO DE RISCO AMBIENTAL E SOCIAL EM FINANCIAMENTO DE PROJETOS Florianópolis Junho/2004

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS)

") LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

Luciano Silva Rosa Contabilidade 03

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA. ESTRAGEIRA: FASB nº 8 e FASB nº 52

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

Gestão de Projetos. Aula 6. Organização da Aula 6. Variáveis Tamanho. Contextualização. Fator Administrativo. Instrumentalização. Variáveis do projeto

Gestão de Projetos Aula 6 Organização da Aula 6 Variáveis do projeto Fatores importantes ao projeto Avaliação do projeto Profa. Dra. Viviane M. P. Garbelini Dimensionamento e horizonte de planejamento

Gestão de Projetos Aula 6 Organização da Aula 6 Variáveis do projeto Fatores importantes ao projeto Avaliação do projeto Profa. Dra. Viviane M. P. Garbelini Dimensionamento e horizonte de planejamento

Estrutura de Gerenciamento do Risco Operacional - 2010

Estrutura de Gerenciamento do Risco Operacional - 2010 Sumário 1. Introdução:...3 2. Abrangência:...3 3. Estrutura do Gerenciamento de Risco Operacional:...3 3.1. Estrutura de Gerenciamento do Risco Operacional:...4

Estrutura de Gerenciamento do Risco Operacional - 2010 Sumário 1. Introdução:...3 2. Abrangência:...3 3. Estrutura do Gerenciamento de Risco Operacional:...3 3.1. Estrutura de Gerenciamento do Risco Operacional:...4

MMX - Controladas e Coligadas

POLITICA CORPORATIVA PC. 1.16.01 Política de Meio Ambiente Emissão: 02/10/06 1 Objetivo: Estabelecer diretrizes visando proteger os recursos naturais e o meio ambiente em todas das unidades operacionais.

POLITICA CORPORATIVA PC. 1.16.01 Política de Meio Ambiente Emissão: 02/10/06 1 Objetivo: Estabelecer diretrizes visando proteger os recursos naturais e o meio ambiente em todas das unidades operacionais.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 25. Provisões, Passivos Contingentes e Ativos Contingentes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes Correlação às Normas Internacionais de Contabilidade IAS 37 Índice OBJETIVO Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes Correlação às Normas Internacionais de Contabilidade IAS 37 Índice OBJETIVO Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19. Tributos. Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 19 Tributos Correlação às Normas Internacionais de Contabilidade IFRIC 21 (BV2013) Sumário Item REFERÊNCIAS CONTEXTO 1 ALCANCE 2 6 QUESTÕES

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

REGULAMENTO DO PGA TÍTULO I FINALIDADE

REGULAMENTO DO PGA TÍTULO I FINALIDADE Art.1º - O presente Regulamento do Plano de Gestão Administrativa - PGA da Ceres estabelece critérios e limites para definição do plano de custeio administrativo

REGULAMENTO DO PGA TÍTULO I FINALIDADE Art.1º - O presente Regulamento do Plano de Gestão Administrativa - PGA da Ceres estabelece critérios e limites para definição do plano de custeio administrativo

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

ABDE Associação Brasileira de Desenvolvimento

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 25. Provisão e Passivo e Ativo Contingentes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 25 Provisão e Passivo e Ativo Contingentes Correlação às Normas Internacionais de Contabilidade IAS 37 Conteúdo OBJETIVO Item ALCANCE 1-9

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 25 Provisão e Passivo e Ativo Contingentes Correlação às Normas Internacionais de Contabilidade IAS 37 Conteúdo OBJETIVO Item ALCANCE 1-9

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

1. Esta Política Institucional de Gestão de Continuidade de Negócios:

1. Esta Política Institucional de Gestão de Continuidade de Negócios: a) é elaborada por proposta da área de gestão de continuidade de negócios da Confederação Nacional das Cooperativas do Sicoob Sicoob

1. Esta Política Institucional de Gestão de Continuidade de Negócios: a) é elaborada por proposta da área de gestão de continuidade de negócios da Confederação Nacional das Cooperativas do Sicoob Sicoob

Copyright Proibida Reprodução. Prof. Éder Clementino dos Santos

INTERPRETAÇÃO ISO 9001:2008 GESTÃO DE QUALIDADE O que é ISO? ISO = palavra grega que significa Igualdade CAPÍTULO: Preâmbulo ISO 9001:2008 0.1 - Generalidades: foi esclarecido que a conformidade com requisitos

INTERPRETAÇÃO ISO 9001:2008 GESTÃO DE QUALIDADE O que é ISO? ISO = palavra grega que significa Igualdade CAPÍTULO: Preâmbulo ISO 9001:2008 0.1 - Generalidades: foi esclarecido que a conformidade com requisitos

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 36 Impairment of Assets No CPC: CPC 01 (R1) Redução ao valor recuperável

Contabilidade Avançada Redução ao valor recuperável de ativos: Impairment Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 36 Impairment of Assets No CPC: CPC 01 (R1) Redução ao valor recuperável

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012. Rio de Janeiro, 04 de dezembro de 2012

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) Sustentabilidade

Sustentabilidade") POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) Sustentabilidade POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) A CONCERT Technologies S.A. prioriza a segurança de seus Colaboradores, Fornecedores,

POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) Sustentabilidade POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) A CONCERT Technologies S.A. prioriza a segurança de seus Colaboradores, Fornecedores,

RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

CONSELHO FEDERAL DE CONTABILIDADE RESOLUÇÃO Nº 998, DE 21 DE MAIO DE 2004 Aprova a NBC T 19.2 - Tributos sobre Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL

Versão Março de 2015 POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL (Política e procedimentos relacionados ao gerenciamento de risco operacional da Gávea DTVM nos termos da Resolução BCB no 3.380, de 29

Versão Março de 2015 POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL (Política e procedimentos relacionados ao gerenciamento de risco operacional da Gávea DTVM nos termos da Resolução BCB no 3.380, de 29

Estrutura da Gestão de Risco Operacional

Conceito No Brasil a Resolução n.º 3380, emitida pelo BACEN em 29 de junho de 2006, seguindo as diretrizes estabelecidas pelo Conselho Monetário Nacional, definiu como: A possibilidade de ocorrência de

Conceito No Brasil a Resolução n.º 3380, emitida pelo BACEN em 29 de junho de 2006, seguindo as diretrizes estabelecidas pelo Conselho Monetário Nacional, definiu como: A possibilidade de ocorrência de

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Estrutura de Gerenciamento de Capital

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management

ISO/IEC 12207: Gerência de Configuração

ISO/IEC 12207: Gerência de Configuração Durante o processo de desenvolvimento de um software, é produzida uma grande quantidade de itens de informação que podem ser alterados durante o processo Para que

ISO/IEC 12207: Gerência de Configuração Durante o processo de desenvolvimento de um software, é produzida uma grande quantidade de itens de informação que podem ser alterados durante o processo Para que

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

Tópico: Plano e Estratégia. Controle interno e risco de auditoria

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes

ATIVO CLASSIFICAÇÃO 1.1. FUNDAMENTO LEGAL: ATIVO

1. ATIVO E SUA MENSURAÇÃO De acordo com Iudícibus e Marion (1999), as empresas fazem uso de seus ativos para manutenção de suas operações, visando a geração de receitas capazes de superar o valor dos ativos

1. ATIVO E SUA MENSURAÇÃO De acordo com Iudícibus e Marion (1999), as empresas fazem uso de seus ativos para manutenção de suas operações, visando a geração de receitas capazes de superar o valor dos ativos

Bovespa Supervisão de Mercados - BSM

1. C ontexto operacional A Bovespa Supervisão de Mercados BSM (BSM) criada em 16 de agosto de 2007 como uma associação civil sem finalidade lucrativa, em cumprimento ao disposto na regulamentação pertinente

1. C ontexto operacional A Bovespa Supervisão de Mercados BSM (BSM) criada em 16 de agosto de 2007 como uma associação civil sem finalidade lucrativa, em cumprimento ao disposto na regulamentação pertinente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 (R1) Investimento em Empreendimento Controlado em Conjunto (Joint Venture)

Investimento em Empreendimento Controlado em Conjunto (Joint Venture)") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 (R1) Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Correlação às Normas Internacionais de Contabilidade IAS 31

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 19 (R1) Investimento em Empreendimento Controlado em Conjunto (Joint Venture) Correlação às Normas Internacionais de Contabilidade IAS 31

Relatório de Acesso Público Gerenciamento de Capital 10/ 06 / 2015. Relatório de Acesso Público Gerenciamento de Capital

Relatório de Acesso Público Gerenciamento de Capital 1 Relatório de Acesso Público Gerenciamento de Capital 10/ 06 / 2015 Índice: 1. Objetivo... 3 2. Conceito/Definição... 3 3. Estrutura de Gerenciamento

Relatório de Acesso Público Gerenciamento de Capital 1 Relatório de Acesso Público Gerenciamento de Capital 10/ 06 / 2015 Índice: 1. Objetivo... 3 2. Conceito/Definição... 3 3. Estrutura de Gerenciamento

Gerenciamento de Riscos em Segurança da informação. cynaracarvalho@yahoo.com.br

$XWDUTXLD(GXFDFLRQDOGR9DOHGR6mR)UDQFLVFR± $(96) )DFXOGDGHGH&LrQFLDV6RFLDLVH$SOLFDGDVGH3HWUROLQD± )$&$3( &XUVRGH&LrQFLDVGD&RPSXWDomR Gerenciamento de Riscos em Segurança da informação cynaracarvalho@yahoo.com.br

$XWDUTXLD(GXFDFLRQDOGR9DOHGR6mR)UDQFLVFR± $(96) )DFXOGDGHGH&LrQFLDV6RFLDLVH$SOLFDGDVGH3HWUROLQD± )$&$3( &XUVRGH&LrQFLDVGD&RPSXWDomR Gerenciamento de Riscos em Segurança da informação cynaracarvalho@yahoo.com.br

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Módulo Contabilidade e Finanças PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Módulo Contabilidade e Finanças PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI

Ciências Contábeis. O estudante deve redigir texto dissertativo, abordando os seguintes tópicos:

Ciências Contábeis Padrão de Resposta O estudante deve redigir texto dissertativo, abordando os seguintes tópicos: A A ideia de que desenvolvimento sustentável pode ser entendido como proposta ou processo

Ciências Contábeis Padrão de Resposta O estudante deve redigir texto dissertativo, abordando os seguintes tópicos: A A ideia de que desenvolvimento sustentável pode ser entendido como proposta ou processo