ENCERRAMENTO DE CONTAS Ana Cristina Pinto Ferreira Luís António Rodrigues Rui Alberto Machado de Sousa

|

|

|

- Bernadete do Amaral Alcântara

- 8 Há anos

- Visualizações:

Transcrição

1 ENCERRAMENTO DE CONTAS 2014 Ana Cristina Pinto Ferreira Luís António Rodrigues Rui Alberto Machado de Sousa

2

3 No âmbito desta formação foi utilizado o impresso da declaração modelo 22 a entregar em maio de 2015, Publicado no despacho 15632/2014, de 29/12 O impresso da IES referido nesta ação de formação corresponde à declaração a entregar até julho de 2015, publicada na Portaria 271/2014, de 23/12

4

5 A obrigação de apresentar contas decorre: Código Comercial Código das Sociedades Comerciais Sistema de Normalização Contabilística (SNC), Normalização Contabilística para Microentidades (NCM) Planos Oficiais de Contabilidade (ainda em vigor) Tribunal Contas Legislação específica

Tribunal Contas Legislação")

6 Atenção: A Informação Empresarial Simplificada (IES) não substituí a elaboração do Relatório de gestão e das Demostrações financeiras das entidades. Consultar FAQ 19 (site CNC)

7 DOCUMENTOS A APRESENTAR

8 Entidades que adotem o SNC completo Relatório de gestão Anexo ao relatório de gestão (se S.A.) Balanço Demonstração dos resultados por naturezas Demonstração resultados por funções - facultativa Demonstração dos fluxos de caixa Demonstração das alterações no capital próprio Anexo

9 Entidades que adotem a NCRF-PE Relatório de gestão Balanço (modelo reduzido) Demonstração dos resultados por naturezas (modelo reduzido) Demonstração dos resultados por funções (modelo reduzido) - facultativa Anexo (modelo reduzido)

- facultativa Anexo (modelo")

10 Entidades do setor não lucrativo (ESNL) Relatório de gestão (ou equivalente) Balanço Demonstração dos resultados por naturezas ou por funções Demonstração das alterações nos fundos patrimoniais - por opção ou por exigência de entidades públicas financiadoras; Demonstração dos fluxos de caixa; Anexo

11 Entidades do setor não lucrativo (ESNL) As entidades que apresentem as contas em regime de caixa divulgam a seguinte informação: Pagamentos e recebimentos; Património fixo; Direitos e compromissos futuros.

12 Microentidades que adotam a NCM Relatório de gestão Balanço (modelo próprio) Demonstração dos resultados por naturezas (modelo próprio) Anexo para microentidades (modelo próprio)

Anexo para microentidades (modelo")

13 Entidades locais (sujeitas à Lei 50/2012) e Entidades do Setor Público Relatório anual do órgão de gestão ou de administração Balanço Demonstração dos resultados por naturezas Demonstração das alterações no capital próprio Demonstração dos fluxos de caixa pelo método direto Anexo Outros Elementos Ver anexo I e Anexo II da Instrução 1/2013 2ª Secção, do Tribunal de Contas e Instrução 2/2013-2ª Secção, do Tribunal de Contas

14 Entidades públicas empresariais da área da saúde Despacho n.º 1507/2014, de 16 de janeiro O Sistema de Normalização Contabilística é, obrigatoriamente, aplicável às entidades públicas empresariais da área da saúde, incluindo os hospitais, os centros hospitalares e as unidades locais de saúde Esta obrigatoriedade inicia-se com a apresentação de contas do exercício de 2014

15 Relatório de gestão - Art.º 66.º do CSC O relatório deve indicar em especial: Exposição fiel e clara da evolução dos negócios; Condições do mercado, investimentos, custos, proveitos e atividades de investigação e desenvolvimento; Os factos relevantes ocorridos após o termo do exercício; A evolução previsível da sociedade; As aquisições de ações próprias;

16 Relatório de gestão - Art.º 66.º do CSC O relatório deve indicar em especial: As autorizações concedidas a negócios entre a sociedade e os seus administradores; Uma proposta fundamentada de aplicação de resultados devidamente fundamentada; A existência de sucursais da sociedade; Os objetivos e as políticas da sociedade em matéria de gestão dos riscos financeiros próprias. DLRR

17

18 Anexo ao Relatório de gestão - Art.º 447.º e 448.º do CSC As sociedades anónimas, devem ainda prestar a seguinte informação, relativamente a cada um dos membros do órgão de administração e fiscalização: Número de ações e de obrigações da sociedade de que são titulares todas as aquisições, onerações ou cessações de titulares por qualquer causa, e de ações e de obrigações da mesma sociedade com as quais aquela esteja em relação de domínio ou de grupo

19 Anexo ao Relatório de gestão - Art.º 447.º e 448.º do CSC As sociedades anónimas, devem ainda prestar a seguinte informação: Lista dos acionistas que, à data de encerramento, forem titulares de ações ao portador não registadas representativas de, pelo menos, um décimo, um terço ou metade do capital de uma sociedade, bem como dos acionistas que tenham deixado de ser titulares das referidas frações do capital

20 Art.º 66-A do CSC Anexo Para além da informação a constar do Anexo referida na legislação contabilística, este documento deve conter informação : a) Sobre a natureza e o objetivo comercial das operações não incluídas no balanço e o respetivo impacto financeiro, quando os riscos ou os benefícios resultantes de tais operações sejam relevantes ;

21 Art.º 66-A do CSC Anexo b) Os honorários totais do ROC ou SROC relativamente: à revisão legal das contas anuais a outros serviços de garantia de fiabilidade a consultoria fiscal a outros serviços que não sejam de revisão ou auditoria.

22 Art.º 65.º CSC - Dever de relatar a gestão e apresentar contas Dever de elaborar e submeter aos órgãos competentes da sociedade o relatório de gestão e as contas do exercício: no prazo de três meses a contar da data do encerramento, no prazo de cinco meses a contar da mesma data quando se trate de contas consolidadas ou que apliquem o método da equivalência patrimonial

23 Disponibilização e registo das contas As sociedades devem disponibilizar na sua sede e no site na internet, quando exista, cópia dos seguintes documentos: Relatório de gestão; Relatório sobre a estrutura e as práticas de governo societário; Certificação legal das contas; Parecer do órgão de fiscalização, quando exista

24 Disponibilização e registo das contas A informação respeitante às contas, devidamente aprovados, está sujeita a registo comercial. Atualmente, o registo comercial (depósito) das contas consubstancia-se na entrega da Informação Empresarial Simplificada (IES) e respetivo pagamento do depósito. Até 15.º dia do 7.º mês - 15 de julho

25 Aprovação de contas Assembleia Geral Convocatória: Sociedade por quotas - por meio de carta registada, expedida com a antecedência mínima de quinze dias Sociedade anónima - publicada no portal do Ministério da Justiça, com pelo menos um mês de antecedência

26 Aprovação de contas Assembleia Geral Convocatória Dispensa: Art.º 54.º do CSC - Se todos os sócios ou acionistas, manifestarem vontade de que a assembleia se constitua e delibere sobre determinado assunto, devendo tal facto ficar registado na própria ata. Esta assembleia constituiu-se nos termos do artigo 54.º do Código das Sociedades Comerciais, por vontade expressa manifestada pelos sócios que representavam a totalidade do capital social

27 Aprovação de contas Assembleia Geral Ordem do dia: a) Deliberar sobre o relatório de gestão e as contas do exercício; b) Deliberar sobre a proposta de aplicação de resultados; c) Proceder à apreciação geral da administração e fiscalização da sociedade (se sociedade anónima); d) Proceder às eleições que sejam da sua competência (órgãos sociais); e) Outras deliberações

28 Aprovação de contas Assembleia Geral Lista de Presenças: Nas sociedades anónimas deve ser elaborada uma lista de presenças, assinada pelos membros da mesa da Assembleia Geral que deve indicar: a) O nome e o domicílio de cada um dos acionistas presentes; b) O nome e o domicílio de cada um dos acionistas representados e dos seus representantes; c) O número, a categoria e o valor de emissão das ações pertencentes a cada acionista presente ou representado.

29

30

31 Datas limite legais Contas individuais sem MEP Contas Consolidadas ou individuais com MEP Soc. quotas Soc. anónima Soc. Quotas Soc. anónima Data de encerramento do período Data do relatório e contas com CLC* Data p/ consulta dos sócios/acionistas ou do relatório e contas sem CLC Convocatória da assembleia Data da assembleia geral anual Depósito das contas *Data indicativa. Os documentos de prestação de contas devem estar disponíveis com antecedência suficiente para o ROC ou Órgão de Fiscalização se pronunciar (emitir CLC ou parecer) até à data em que as contas têm que estar disponíveis para consulta dos sócios/acionistas.

32

33 Normativos contabilísticos em vigor Normas Internacionais de Contabilidade (IAS) Sistema de Normalização Contabilística (SNC) Normalização Contabilística para as Microentidades (NCM) Plano de Contas para as Empresas de Seguros Plano de Contas para o Sistema Bancário

34 Planos Oficiais de Contabilidade para o setor público Para os diversos sectores do estado, continuam a aplicar-se os vários Planos Oficiais de Contabilidade para o setor público, designadamente: Plano Oficial de Contabilidade Pública (POCP) Plano Oficial de Contabilidade do Ministério da Saúde (POCMS) Não foi revogado pelo Despacho 1.507/2014 Plano Oficial de Contabilidade das Autarquias Locais (POCAL) Plano Oficial de Contabilidade Pública para o Sector da Educação (POC-Educação) Plano Oficial de Contabilidade das Instituições Públicas do Sistema de Solidariedade e de Segurança Social (POCISSSS)

35 Estrutura e conteúdo das demonstrações financeiras A NCRF 1 prescreve as bases quanto à estrutura e conteúdo das demonstrações financeiras, designadamente quanto a: Identificação Balanço Demonstração dos resultados Demonstração das alterações no capital próprio Anexo

36 Estrutura e conteúdo das demonstrações financeiras NCRF 1 Ponto da Identificação das demonstrações financeiras: a) o nome da entidade que relata e qualquer alteração verificada desde a data das demostrações anteriores; b) se as demonstrações financeiras são individuais ou consolidadas; c) a data do balanço ou o período abrangido pelas demonstrações financeiras; d) a moeda de apresentação; e e) o nível de arredondamento usado na apresentação.

37 Estrutura e conteúdo das demonstrações financeiras Adicionalmente, os documentos da empresa devem conter as seguintes informações: Art.º 171º CSC Elementos a constar nos atos externos (inclui demonstrações financeiras: a) a firma, o tipo e a sede; b) a conservatória, o seu número de matrícula e de identificação de pessoa coletiva; c) sendo caso disso, a menção de que a sociedade se encontra em liquidação;

38 Estrutura e conteúdo das demonstrações financeiras d) o capital social, o montante do capital realizado, se for diverso; e e) o montante do capital próprio segundo o último balanço aprovado, sempre que este for igual ou inferior a metade do capital social.

39 CONSOLIDAÇÃO DE CONTAS

40 Consolidação de contas Dispensa da elaboração de contas consolidadas Quando o conjunto das entidades a consolidar não ultrapasse dois dos três limites a seguir indicados: Total do balanço: ; Total vendas líquidas e outros rendimentos: ; Número de trabalhadores empregados em média durante o exercício: 250.

41 Consolidação de contas Dispensa da elaboração de contas consolidadas - ESNL Total do balanço: ; Total vendas líquidas e outros rendimentos: ; Número de trabalhadores empregados em média durante o exercício: 250.

42 Limites (dois dos três) Balanço Dem. Resultados Dem. Fluxos Caixa Dem. Alteração Capital Próprio Anexo Balan. > NCRF Rend. > Trab. > 50 Ou com CLC X X X X X NCRF-PE (1) Rend Ativo Trab. 50 ME (2) V.Neg Ativo Trab. 5 X X X X X X ESNL Rend. > X X (3) X X (3) X (1) Por opção. Podem aplicar as NCRF. (2) Por opção. Podem integrar o sistema de normalização contabilística e aplicar a NCRF-PE ou as NCRF. (3) As ESNL podem apresentar a demonstração dos resultados por naturezas ou por funções. A demonstração das alterações nos fundos patrimoniais pode ser exigida pelas entidades públicas financiadores, sendo opção para as restantes.

43

44 Conferência dos saldos incluídos no balancete Conciliações bancárias Conciliação dos saldos das contas do estado e outros entes públicos com guias de pagamento de impostos e contribuições Identificação das faturas (ou saldos) em aberto nas contas de terceiros Solicitação a clientes e fornecedores de extratos de conta corrente para conciliação de saldos Análise de saldos estáveis e imparidades

45 Conferência dos saldos incluídos no balancete Conferência das contas de devedores por acréscimos de rendimentos, de credores por acréscimos de gastos e de diferimentos, incluindo a regularização dos saldos de abertura Conferência das contas relacionadas com subsídios recebidos ou a receber Conciliação do cadastro de bens do ativo não corrente com os valores da contabilidade

46 Conferência dos saldos incluídos no balancete Comparação entre os imóveis e veículos constantes no portal das finanças e os constantes na contabilidade; Conciliação do valor das listagens do inventário com as contas de inventários; Conciliação entre valores resultantes do programa de faturação (ou SAF-T) e valores registados na contabilidade;

47 Fontes de informação externas que podem ser utilizadas Informação constante do portal de finanças e e-fatura: Consulta ao cadastro da empresa Consulta das declarações submetidas Consulta do património predial Consulta das viaturas da empresa Consulta dos movimentos financeiros Obtenção de uma certidão de inexistência de dívidas. (importante para utilização de benefícios fiscais )

48 Fontes de informação externas que podem ser utilizadas Informação constante do portal da segurança social, designadamente: Consulta das declarações submetidas Obtenção de uma certidão de inexistência de dívidas. (importante para utilização de benefícios fiscais )

49 Fontes de informação externas que podem ser utilizadas Informação constante do portal do Banco de Portugal Consulta das responsabilidades de crédito, e conciliação com os valores apresentados na contabilidade. O acesso ao portal do Banco de Portugal: PT/ServicosaoPublico/CentraldeResponsabilidadesdeCredito/Cons ultainternet/paginas/nsa-crc.aspx, é feito por recurso às credenciais da empresa do portal das finanças.

50 A conferência dos saldos entre entidades relacionadas é importante no âmbito do: Anexo - os saldos entre estas empresas deverão constar da nota 6 do Anexo. Esta informação deverá conciliar nas várias entidades. Dossier dos preços de transferência - fazendo este parte integrante do dossier fiscal poderá ser necessário explicar eventuais divergências entre as contas correntes com as entidades relacionadas.

51 Contagens físicas dos inventários Obrigatoriedade dos artigos em armazém serem contados pelo menos uma vez por ano. Os T.O.C. devem solicitar às entidades as listagens dos inventários, na sua posse em posse de terceiros, com os artigos discriminados e valorizados, bem como a identificação e quantificação de eventuais imparidades.

52 Comunicação dos inventários As pessoas, singulares ou coletivas, que tenham sede, estabelecimento estável ou domicílio fiscal em território português, que disponham de contabilidade organizada e que em 2013 tenham volume de negócios superior a , e que estejam obrigadas à elaboração de inventário, devem comunicar o inventário à AT, até ao dia 31 de janeiro, por transmissão eletrónica de dados.

53 Comunicação dos inventários

54 AFT Revalorizados Nas entidades que adotem o modelo de revalorização, o T.O.C. deve solicitar, com regularidade ou sempre que existam indícios de divergência entre o valor contabilístico e o valor de mercado, avaliações dos bens revalorizados, efetuadas por entidades independentes.

55 Cadastro de bens de Investimento Conforme dispõe o artigo 51º do CIVA, os sujeitos passivos que possuam contabilidade organizada para efeitos do IRS ou IRC são obrigados a efectuar registo dos seus bens de investimento, de forma a permitir o controle das deduções efectuadas e das regularizações processadas. É frequente e recomendável, que deste cadastro façam parte as informações necessárias à fundamentação das depreciações.

56 Cadastro de bens de Investimento - Elementos a) Data da aquisição ou da conclusão das obras em bens imóveis e do início da utilização ou ocupação; b) Valor do imposto (IVA) suportado; c) Percentagem de dedução (do IVA) em vigor no momento da aquisição; d) Somatório das deduções (de IVA) efectuadas até ao ano da conclusão das obras em bens imóveis; e) Percentagem definitiva de dedução (de IVA) do ano da aquisição ou da conclusão das obras em bens imóveis; f) Percentagem definitiva de dedução (de IVA) de cada um dos anos do período de regularização.

57 Abate de bens de Investimento Exemplo no manual O art.º 31º B do CIRC, que entrou em vigor em , no que respeita a abates de imobilizado, refere que deve ser elaborado um auto de destruição/abate. Assim o abate físico será confirmado pela existência de um auto, assinado por duas testemunhas, e identificados e comprovados os factos que originaram as desvalorizações excecionais/ abate físico.

58 Programas de Faturação Certificados Na IES a apresentar até 15 de julho de 2015, referente a 2014, conforme modelos publicados na Portaria 271/2014, de 23 de dezembro, deverá ser prestada informação sobre se a empresa tem programa de facturação certificado:

59

60 O manual tem informação relativamente a muitas operações, bem como o seu tratamento contabilístico e Fiscal, que não serão abordados nesta apresentação. Assim, a consulta do manual será necessária como um complemento a esta apresentação.

61 IMPOSTOS DIFERIDOS

62 Impostos diferidos Face à alteração da taxa de IRC prevista para 2015, os ativos e passivos por impostos diferidos devem ser recalculados. Este procedimento poderá ser confirmado na resposta à FAQ 29, que poderá ser transposta para 2015, e que refere, que as alterações de taxas e a outras alterações fiscais, devem ser considerados no encerramento das contas reportadas a 31 de dezembro de 2013, nomeadamente para a mensuração dos impostos diferidos, uma vez que a referida lei já se encontrava aprovada pela Assembleia da República desde 20 de dezembro de 2013, publicada em 16 de Janeiro de 2014, inserindo-se, deste modo, no 44 da NCRF 25 Impostos sobre o rendimento.

63 DEPRECIAÇÃO DE VIATIRAS LIGEIRAS DE PASSAGEIROS TRIBUTAÇÃO AUTÓNOMA CELEBRAÇÃO DE ACORDO COM TRABALHADORS

64 Depreciações de Viaturas Ligeiras de Passageiros Depreciações não aceites como gasto Os limites máximos (custo de aquisição) para efeitos de consideração da depreciação como gasto fiscal são os seguintes: Data de aquisição anterior a 31.dez ,87 Data de aquisição em ,00 Data de aquisição em ,00 Data de aquisição em 2012 e seguintes ,00

65 Depreciações de Viaturas Ligeiras de Passageiros Depreciações não aceites como gasto Os limites aplicáveis às viaturas ligeiras de passageiros ou mistas movidas exclusivamente a energia eléctrica, são diferentes, dos referidos acima: Data de aquisição anterior a 31.dez ,87 Data de aquisição em ,00 Data de aquisição em ,00 Data de aquisição em 2012 e seguintes ,00

66 Tributação Autónoma de Viaturas Ligeiras Passageiros Os encargos efetuados, ou seja os encargos incorridos com as viaturas ligeiras de passageiros, motos ou motociclos, excluindo os veículos movidos exclusivamente a energia elétrica, são tributados autonomamente: 10% no caso de viaturas com um custo de aquisição inferior a ; 27,5% no caso de viaturas com um custo de aquisição igual ou superior a , e inferior a ; 35% no caso de viaturas com um custo de aquisição igual ou superior a

67 Tributação Autónoma de Viaturas Ligeiras Passageiros

68 Acordo escrito entre a entidade e o trabalhador para utilização de viatura O art.º 2º n.º 3 b) 9, são considerados como Rendimentos de trabalho dependente (rendimentos da Categoria A de IRS), os resultantes da utilização pessoal pelo trabalhador ou membro de órgão social de viatura automóvel que gere encargos para a entidade patronal, quando exista acordo escrito entre o trabalhador ou membro do órgão social e a entidade patronal, sobre a imputação àquele da viatura automóvel.

69 Acordo escrito entre a entidade e o trabalhador para utilização de viatura A tributação, em sede de IRS, do uso da viatura automóvel pelo trabalhador (art.º 24º n.º 5), mensalmente: 0,75% * custo de aquisição

70 Acordo escrito entre a entidade e o trabalhador para utilização de viatura Fazem parte da base de incidência de segurança social, estabelecida no artigo 46º n.º 1 s) do CC, as despesas resultantes da utilização pessoal pelo trabalhador de viatura automóvel que gere encargos para a entidade empregadora.

71 Acordo escrito entre a entidade/trabalhador para utilização de viatura Considera-se que a viatura é para uso pessoal sempre que exista acordo escrito entre o trabalhador e a entidade empregadora do qual conste: A afetação, em permanência, ao trabalhador, de uma viatura automóvel concreta; Que os encargos com a viatura e com a sua utilização sejam integralmente suportados pela entidade empregadora; Menção expressa da possibilidade de utilização para fins pessoais ou da possibilidade de utilização durante vinte e quatro horas/dia e o trabalhador não se encontre sob o regime de isenção de horário de trabalho.

72 Exemplo Viatura Ligeira Passageiros Dados da viatura: Data de aquisição: Janeiro de 2014 Valor de aquisição: Vida útil esperada: 4 anos

73 Exemplo Viatura Ligeira Passageiros Despesas com a viatura: Depreciações: ,00 Despesas de combustível: 1.950,00 Seguro: 550,00 Multa excesso de Velocidade 120,00 Portagens 250,00 IUC 260,00 Total Despesas ,00

74 Exemplo Viatura Ligeira Passageiros Depreciação da viatura: Depreciação contabilística * 25%: Depreciação fiscal * 25%: Valor a acrescer no quadro 07 da declaração modelo 22, linha 719: ( ) =

75 Exemplo Viatura Ligeira Passageiros Depreciação da viatura: Depreciação contabilística * 25%: Depreciação fiscal * 25%: Valor a acrescer no quadro 07 da declaração modelo 22, linha 719 e 728 Tributação Autónoma: [( ) = ] Tributação autónoma: *35%= 6.783,00

76 Exemplo Viatura Ligeira Passageiros Acordo escrito Depreciação da viatura: Depreciação contabilística * 25%: Depreciação fiscal * 25%: Valor a acrescer no quadro 07 da declaração modelo 22, linha 719 e 728 Tributação Autónoma: [( ) = ] Tributação autónoma: 0,00

77 Exemplo Viatura Ligeira Passageiros Acordo escrito Tributação em sede de IRS e segurança social:

78 Exemplo Viatura Ligeira Passageiros Acordo escrito Tributação em sede de IRS e segurança social: Vencimento em espécie mensal: *0,75% = 487,50 Vencimento em espécie anual: 487,50 * 12 = Assim, este trabalhador irá incorrer em despesas de IRS: * 45% = 2.632,50 Segurança Social parte empresa (anual): (65.000*0,75%)*12*23,75% = 1.389,38 Segurança Social parte trabalhador (anual): (65.000*0,75%)*12*11,00% = 643,50

79 PROPRIEDADES DE INVENTIMENTO MENSURADAS PELO JUSTO VALOR

80 Artº 18º- Periodização do lucro tributável - Justo valor 9 - Os ajustamentos decorrentes da aplicação do justo valor não concorrem para a formação do lucro tributável, Assim, os ganhos ou perdas por variação do justo valor das propriedades de investimento devem ser corrigidas no quadro 07 da declaração modelo 22: Linha 713 Ajustamentos não dedutíveis decorrentes da aplicação do justo valor (art.º 18º, n.º 9) Linha 759 Ajustamentos não tributáveis decorrentes da aplicação do justo valor (art.º 18º, n.º 9)

81 Artigo 45.º-A - Ativos intangíveis, propriedades de investimento e ativos biológicos não consumíveis O custo de aquisição, as grandes reparações e beneficiações e as benfeitorias das propriedades de investimento que sejam subsequentemente mensuradas ao justo valor é aceite como gasto para efeitos fiscais, em partes iguais, durante o período de vida útil que se deduz da quota mínima de depreciação que seria fiscalmente aceite caso esse ativo permanecesse reconhecido ao custo de aquisição. Corrigir no Quadro 07, numa linha nova, este gasto que não é uma depreciação.

82 Exemplo Uma entidade é proprietária de um imóvel afeto à actividade industrial que se encontra arrendado, desde 2008, cujo custo de aquisição ascendeu a Esta entidade optou pela mensuração deste imóvel pelo justo valor, sendo que o justo valor do imóvel em 2013 ascendia a No final de 2014 o valor de mercado do imóvel, de acordo com uma avaliação efetuada por um avaliador independente, baixou para A taxa de IRC para 2014 é de 23% e a taxa de IRC prevista para 2015 é de 21%.

83 Exemplo Ganho resultante do aumento do justo valor do imóvel: = PI - Edifícios PI ,00 a 773 Ganhos por aumento de justo valor ,00

84 Exemplo Gasto para efeitos fiscais Valor imputado a terreno: *25% = Valor imputado ao edifício: = Quota máxima de depreciação: * 5% = Quota mínima de depreciação: * 2,5% = 9.375/2 = 4.687,50

85 Exemplo Impostos diferidos 2742 Passivos impostos diferidos ,38 a 8122 Imposto S/rendimento Imp Dif ,38 Cálculo do valor do imposto diferido: Aumento do Justo valor * taxa IRC: (50.000, ,50) * 21% = ,38

86 Exemplo

87 PAGAMENTOS AO FUNDO DE COMPENSAÇÃO DO TRABALHO E AO FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO

88 Conforme referido na Lei n.º 70/2013, de 30 de agosto e na Portaria 294-A/2013, de 30 de setembro, por cada contrato de trabalho celebrado após , as entidades empregadoras pagam: para o Fundo de compensação do trabalho (FCT) o montante correspondente a 0,925 % da retribuição base e diuturnidades devidas a cada trabalhador abrangido. para o Fundo de garantia da compensação do trabalho o montante correspondente a 0,075 % da retribuição base e diuturnidades devidas a cada trabalhador abrangido pelo FCT ou ME.

89 Fundo de compensação do trabalho (FCT) Conforme refere a FAQ 28, disponibilizada no site da CNC, as entregas mensais para o FCT, efetuadas pela entidade empregadora, devem ser reconhecidas como um ativo financeiro dessa entidade, mensurado pelo justo valor, com as respetivas variações reconhecidas em resultados, considerando-se que o valor das unidades de participação divulgado pela entidade gestora do fundo poderá ser um referencial prático para o efeito.

90 Fundo de compensação do trabalho (FCT) Entregas mensais para o FCT a 415 Outros investimentos financeiros * 12 Depósitos à ordem * Deve ser acrescentada no Código de contas das microentidades

91 Fundo de compensação do trabalho (FCT) No site do Fundo de Compensação de Trabalho, é referido que o valor da unidade de participação é determinado dividindo o valor líquido global do fundo pelo número total de unidades de participação emitidas. O valor líquido global do fundo corresponde ao valor dos activos que o integram, valorizados de acordo com as normas de valorimetria aplicáveis, em cada momento, aos organismos de investimento coletivo domiciliados em Portugal, deduzido do valor dos encargos efectivos ou pendentes de liquidação.

92 Fundo de compensação do trabalho (FCT) Variações de justo valor do ativo referente às entregas mensais para o FCT a 415 Outros investimentos financeiros 772 Ganhos aumentos de justo valor em invest. financeiros Ou a 662 Perdas reduções de justo valor em invest. financeiros 415 Outros investimentos financeiros

93 Fundo de compensação do trabalho (FCT) Impostos diferidos nas variações de justo valor do ativo referente às entregas mensais para o FCT Haverá lugar ao reconhecimento de impostos diferidos, uma vez que a quantia da eventual valorização gerada pelas aplicações financeiras dos valores do FCT só é considerada rendimento para efeitos tributários no momento do reembolso à entidade empregadora.

94 Fundo de compensação do trabalho (FCT) Assim, no caso de estarmos perante um ganho por aumento JV a 8122 Imp. s/ rendim. Imposto diferido 2742 Imp. diferidos Passivos Estando perante um gasto por diminuição JV: a 2741 Imp. diferidos Ativos 8122 Imp. s/ rendim. Imposto diferido

95 Fundo de garantia da compensação do trabalho (FGCT) As entregas mensais para o FGCT, efetuadas pela entidade empregadora, devem ser reconhecidas como gasto do período a que respeitam. a 635 Gastos com o pessoal - Encargos sobre remunerações 12 Depósitos à ordem Aconselha-se a criação de uma subconta apropriada com o título Fundo de garantia de compensação do trabalho.

96 REMUNERAÇÃO CONVENCIONAL DO CAPITAL

97 Na determinação do lucro tributável das sociedades comerciais ou civis sob forma comercial, cooperativas, empresas públicas, e demais pessoas coletivas de direito público ou privado com sede ou direção efetiva em território português: pode ser deduzida uma importância correspondente à remuneração convencional do capital social, calculada mediante a aplicação da taxa de 5 % ao montante das entradas realizadas, por entregas em dinheiro, pelos sócios, no âmbito da constituição de sociedade ou do aumento do capital social.

98 Condições a) A sociedade beneficiária seja qualificada como micro, pequena ou média empresa: Dimensão Trabalhadores VN Total balanço Micro/pequenas/médias < Pequenas empresas < Micro empresas < b) Os sócios que participem na constituição da sociedade ou no aumento do capital social sejam exclusivamente pessoas singulares, sociedades de capital de risco ou investidores de capital de risco; c) O seu lucro tributável não seja determinado por métodos indiretos.

99 A Remuneração Convencional do capital: a) Aplica-se exclusivamente às entradas, no âmbito da constituição de sociedades ou do aumento do capital social da sociedade beneficiária; b) É efetuada no apuramento do lucro tributável relativo ao período de tributação em que ocorram as menciona das entradas e nos três períodos de tributação seguintes.

100 Exemplo Por deliberação em Assembleia geral de sócios, foi aprovado um aumento de capital, por entradas em dinheiro da sociedade X, sendo esta aumento de capital, no montante de realizado por todos os sócios da empresa, que são pessoas singulares. Aumento de capital: Remuneração Convencional do capital: * 5% =

101 Nos anos de 2015 a 2017, esta empresa deverá fazer uma correcção idêntica no quadro 07 da declaração de rendimentos modelo 22. Esta correcção, bem como todas as correcções inscritas na linha 774, implica a submissão do Anexo D à declaração modelo 22, preenchendo no quadro 04: linha 409 Remuneração convencional do capital social PME (art.º 136º da Lei 55-A/2010, de 31/12 e art.º 41º-A EBF)

102 REGIME DE DEDUÇÃO POR LUCROS RETIDOS E REINVESTIDOS DLRR

103 Podem beneficiar da DLRR os sujeitos passivos de IRC residentes em território português, bem como os sujeitos passivos não residentes com estabelecimento estável neste território, que exerçam, a título principal, uma atividade de natureza comercial, industrial ou agrícola, que preencham, cumulativamente, as seguintes condições: a) Sejam micro, pequenas e médias empresas: Dimensão Trabalhadores VN Total balanço Micro/pequenas/médias < Pequenas empresas < Micro empresas <

104 Condições: b) Disponham de contabilidade regularmente organizada, de acordo com a normalização contabilística e outras disposições legais em vigor para o respetivo setor de atividade; b) O seu lucro tributável não seja determinado por métodos indiretos; b) Tenham a situação fiscal e contributiva regularizada.

105 Dedução à coleta do IRC, até à concorrência de 25 %, nos períodos de tributação que se iniciem em ou após 1 de janeiro de 2014, até 10 % dos lucros retidos que sejam reinvestidos em aplicações relevantes, no prazo de dois anos contado a partir do final do período de tributação a que correspondam os lucros retidos. Para efeitos de dedução à coleta o montante máximo dos lucros retidos e reinvestidos, em cada período de tributação, é de ,00, por sujeito passivo. Os sujeitos passivos que beneficiem da DLRR devem proceder à constituição, no balanço, de reserva especial correspondente ao montante dos lucros retidos e reinvestidos. Ata de aprovação das contas

106 Considerando o benefício fiscal na declaração de rendimentos de 2014, a empresa está a assumir o reinvestimento nos anos de 2015 e 2016 em ativos relevantes, ou seja em ativos fixos tangíveis, adquiridos em estado de novo, que não sejam: a) Terrenos.; b) Construção, aquisição, reparação e ampliação de quaisquer edifícios, salvo quando afetos a atividades produtivas ou administrativas; c) Viaturas ligeiras de passageiros ou mistas, barcos de recreio e aeronaves de turismo; d) Artigos de conforto ou decoração, exceto equipamento hoteleiro; e)..

107 A utilização deste benefício fiscal, implicará o preenchimento do Anexo D à declaração modelo 22, designadamente o Quadro 075 daquele anexo: linha 727 Dedução por lucros retidos e reinvestidos pelas PME (art.ºs 27º a 34º CFI)

108 Exemplo Uma empresa, em 2014, teve um resultado liquido, de , que não foi distribuído na totalidade, tendo permanecido no capital da empresa o montante de , tendo sido constituída uma reserva especial de Coleta 2014: % da coleta : Benefício: 9.500,00 Benefício é superior a 25% da coleta, valor da dedução à coleta: Remanescente: = 750 (Este valor não pode reportar para o período seguinte)

109 Exemplo A dedução à coleta deve ser efetuada pela inclusão do valor a deduzir no campo 355 do quadro 07 da declaração de rendimentos modelo 22. Por outro lado a entidade deve submeter o Anexo D à declaração modelo 22, preenchendo o Quadro 075 Linha 727. O investimento em aplicações relevantes deverá ser efectuado em até final de 2016.

110 A não concretização da totalidade do investimento até ao final de 2016, implica: Linha 372 do quadro 10 a devolução do montante de imposto que deixou de ser liquidado na parte correspondente ao montante dos lucros não reinvestidos ao qual é adicionado o montante de imposto a pagar relativo ao segundo período de tributação seguinte, acrescido dos correspondentes juros compensatórios majorados em 15 pontos percentuais.

111 OUTROS BENEFÍCIOS FISCAIS AO INVESTIMENTO

112 No decorrer do ano de 2014, estão em vigor vários benefícios fiscais ao investimento, com condicionantes e especificações próprias: Benefícios contratuais Regime de dedução dos lucros retidos e reinvestidos Regime Fiscal de Apoio ao Investimento - RFAI Sistema de incentivos fiscais em investigação e desenvolvimento empresarial - SIFIDE Dedução à coleta

113 DEDUÇÃO DE PREJUÍZOS FISCAIS

114 Os prejuízos fiscais podem ser deduzidos de acordo com o quadro seguinte: Período de tributação em que o prejuízo é apurado Período de dedução (n.º de anos) Período de tributação limite para a dedução do prejuízo

115 A dedução a efetuar em cada um dos períodos de tributação não pode exceder o montante correspondente a 70% do respetivo lucro tributável, não ficando, porém, prejudicada a dedução da parte desses prejuízos que não tenham sido deduzidos, nas mesmas condições e até ao final do respetivo período de dedução.

116 Exemplo dedução de prejuízos fiscais A empresa ABC, Lda obteve em 2014 um resultado tributável no montante de euros. Nos anos anteriores, esta empresa tinha os seguintes prejuízos fiscais Ano de Ano de

117 Exemplo dedução de prejuízos fiscais Prejuízos fiscais deduzidos: ,00*70%= ,00 Matéria coletável: , ,00= ,00 Coleta: 2.550, ,00 = 3.585, ,00*17% = 2.550,00 ( ) *23% = 1.035,00

118

119

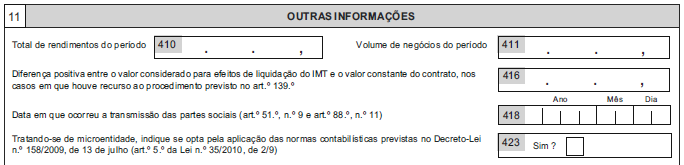

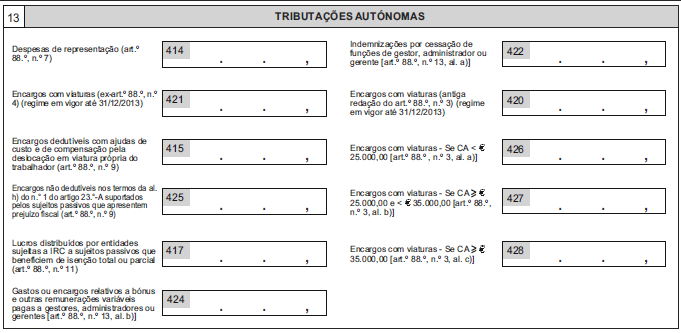

120 Despacho /2014 de 29/12. A Modelo 22 e anexos, face ao ano anterior tem: Quadros novos (3-A; 4-A; 10-B; 13 e 14) Quadro 07 com informação organizada por artigos do Código e não por número de linha (ordem diferente do ano anterior) Quadro 07 com linhas novas Quadro 10 com organização diferente (derrama estadual e pagamentos adicionais por conta) Quadro 13 com tributações autónomas (como informação autónoma) Anexo D com alterações Novo anexo E (regime simplificado) 120

121 Quadro de preenchimento obrigatório. Os sujeitos passivos que se qualifiquem como PME devem ter solicitado certificação junto do IAPMEI, ou ter prova das condições desta qualificação Esta prova deverá ser mantida no Dossier Fiscal da empresa. Utilização DLRR ou Remuneração Convencional do Capital 121

122 122

123 123

124

CFEI. Crédito Fiscal Extraordinário ao Investimento

CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento. O presente

CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento. O presente

Informação n.º 2/2014 06/novembro/2014

Informação n.º 2/2014 06/novembro/2014 REGIMES DE BENEFÍCIOS AO INVESTIMENTO E À CAPITALIZAÇÃO No dia 31 de outubro foi publicado o Decreto-Lei n.º 162/2014, que tem como objetivo promover a revisão global

Informação n.º 2/2014 06/novembro/2014 REGIMES DE BENEFÍCIOS AO INVESTIMENTO E À CAPITALIZAÇÃO No dia 31 de outubro foi publicado o Decreto-Lei n.º 162/2014, que tem como objetivo promover a revisão global

CFI - Código Fiscal ao Investimento - DL 162/2014 de 31 Outubro

CFI - Código Fiscal ao Investimento - DL 162/2014 de 31 Outubro Generalidades Aplicação a investimentos realizados a partir de 1 Janeiro de 2014 (excepto para efeito de apuramento dos limites máximos dos

CFI - Código Fiscal ao Investimento - DL 162/2014 de 31 Outubro Generalidades Aplicação a investimentos realizados a partir de 1 Janeiro de 2014 (excepto para efeito de apuramento dos limites máximos dos

O RELATÓRIO DE GESTÃO E OS REQUISITOS DO CÓDIGO DAS SOCIEDADES COMERCIAIS

O RELATÓRIO DE GESTÃO E OS REQUISITOS DO CÓDIGO DAS SOCIEDADES COMERCIAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria, consultadoria de gestão,

O RELATÓRIO DE GESTÃO E OS REQUISITOS DO CÓDIGO DAS SOCIEDADES COMERCIAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria, consultadoria de gestão,

II Congresso de Direito Fiscal

II Congresso de Direito Fiscal João de Sousa Lisboa, 11 de Outubro de 2011 Tópicos Definições de PME s; Factores fiscais discriminatórios para as PME s; Factores fiscais favoráveis às PME s; Comentários

II Congresso de Direito Fiscal João de Sousa Lisboa, 11 de Outubro de 2011 Tópicos Definições de PME s; Factores fiscais discriminatórios para as PME s; Factores fiscais favoráveis às PME s; Comentários

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016

a partir de 2016") Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016 Foi publicado no dia 2 de junho, o Decreto-lei n.º 98/2015, que procedeu à transposição da Diretiva n.º

Microentidades passam a integrar o Sistema de Normalização Contabilística (SNC) a partir de 2016 Foi publicado no dia 2 de junho, o Decreto-lei n.º 98/2015, que procedeu à transposição da Diretiva n.º

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

SIFIDE (SISTEMA DE INCENTIVOS FISCAIS EM INVESTIGAÇÃO E DESENVOLVIMENTO EMPRESARIAL)

") SIFIDE (SISTEMA DE INCENTIVOS FISCAIS EM INVESTIGAÇÃO E DESENVOLVIMENTO EMPRESARIAL) Condições de Acesso (Lei n.º 55-A/2010 de 31 de Dezembro) 0 SIFIDE (SISTEMA DE INCENTIVOS FISCAIS EM INVESTIGAÇÃO E

SIFIDE (SISTEMA DE INCENTIVOS FISCAIS EM INVESTIGAÇÃO E DESENVOLVIMENTO EMPRESARIAL) Condições de Acesso (Lei n.º 55-A/2010 de 31 de Dezembro) 0 SIFIDE (SISTEMA DE INCENTIVOS FISCAIS EM INVESTIGAÇÃO E

Decreto-Lei n.º 219/2001, de 4 de Agosto *

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

SEMINÁRIO CROWE HORWATH ORÇAMENTO DO ESTADO PARA 2011 (IRC) 2011 Crowe Horwath International

2011 Crowe Horwath International") SEMINÁRIO CROWE HORWATH ORÇAMENTO DO ESTADO PARA 2011 (IRC) 1 IRC 2 Eliminação da Dupla Tributação Económica dos Lucros Distribuídos Na sociedade detentora Eliminação da Dupla Tributação nos Lucros auferidos

SEMINÁRIO CROWE HORWATH ORÇAMENTO DO ESTADO PARA 2011 (IRC) 1 IRC 2 Eliminação da Dupla Tributação Económica dos Lucros Distribuídos Na sociedade detentora Eliminação da Dupla Tributação nos Lucros auferidos

Novas medidas e benefícios fiscais para 2014. Abílio Sousa

Novas medidas e benefícios fiscais para 2014 Abílio Sousa Programa Vetores essenciais das medidas de natureza fiscal constantes da lei do OE 2014 DLRR um novo benefício fiscal para PME A reforma do IRC

Novas medidas e benefícios fiscais para 2014 Abílio Sousa Programa Vetores essenciais das medidas de natureza fiscal constantes da lei do OE 2014 DLRR um novo benefício fiscal para PME A reforma do IRC

Artigo 7.º Fiscalização

Artigo 7.º Fiscalização 1 - Todas as pessoas, singulares ou coletivas, de direito público ou de direito privado, a quem sejam concedidos benefícios fiscais, automáticos ou dependentes de reconhecimento,

Artigo 7.º Fiscalização 1 - Todas as pessoas, singulares ou coletivas, de direito público ou de direito privado, a quem sejam concedidos benefícios fiscais, automáticos ou dependentes de reconhecimento,

FUNDO DE COMPENSAÇÃO DO TRABALHO (FCT) MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT)

MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT)") Informação n.º 3/2013 08/novembro/2013 FUNDO DE COMPENSAÇÃO DO TRABALHO (FCT) MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT) Legislação O Orçamento de estado para 2013,

Informação n.º 3/2013 08/novembro/2013 FUNDO DE COMPENSAÇÃO DO TRABALHO (FCT) MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT) Legislação O Orçamento de estado para 2013,

RFAI. Regime Fiscal de Apoio ao Investimento

RFAI Regime Fiscal de Apoio ao Investimento PORTAL DOS INCENTIVOS Dez 2014 Índice Índice... 1 1 O Que é?... 2 2 Beneficiários... 2 3 Condições de Acesso... 2 4 Despesas Elegíveis... 3 5 Taxas de Apoio...

RFAI Regime Fiscal de Apoio ao Investimento PORTAL DOS INCENTIVOS Dez 2014 Índice Índice... 1 1 O Que é?... 2 2 Beneficiários... 2 3 Condições de Acesso... 2 4 Despesas Elegíveis... 3 5 Taxas de Apoio...

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

PROJETO DE REGULAMENTO PARA O RECONHECIMENTO DO INTERESSE DO INVESTIMENTO PARA A REGIÃO. Nota justificativa

PROJETO DE REGULAMENTO PARA O RECONHECIMENTO DO INTERESSE DO INVESTIMENTO PARA A REGIÃO Nota justificativa Considerando que o Governo através do Decreto-Lei n.º 162/2014, de 31 de outubro, aprovou um novo

PROJETO DE REGULAMENTO PARA O RECONHECIMENTO DO INTERESSE DO INVESTIMENTO PARA A REGIÃO Nota justificativa Considerando que o Governo através do Decreto-Lei n.º 162/2014, de 31 de outubro, aprovou um novo

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

NEWS TCC SROC Julho 2014

Novidades Portal das Finanças - Certificação de Software Foi divulgado pelo despacho n.º 247/2014 de 30 Junho de 2014, a prorrogação para 1 de outubro de 2014 a obrigação de certificação de software de

Novidades Portal das Finanças - Certificação de Software Foi divulgado pelo despacho n.º 247/2014 de 30 Junho de 2014, a prorrogação para 1 de outubro de 2014 a obrigação de certificação de software de

Regime geral dos trabalhadores por conta de outrem

Gastos e operações com o pessoal Os recursos humanos implicam gastos: Remunerações fixas e/ou variáveis recebidas pelos trabalhadores vinculados à empresa por contrato individual de trabalho; Remunerações

Gastos e operações com o pessoal Os recursos humanos implicam gastos: Remunerações fixas e/ou variáveis recebidas pelos trabalhadores vinculados à empresa por contrato individual de trabalho; Remunerações

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I. Disposições comuns. Artigo 1. Objeto. Artigo 2.

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

Regime de Contabilidade de Caixa em Sede de IVA

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

Estatuto dos Benefícios Fiscais Imposto sobre o Rendimento das Pessoas Singulares. Seminário Inovações Fiscais 2014

Estatuto dos Benefícios Fiscais Imposto sobre o Rendimento das Pessoas Singulares IMI Prédios para habitação própria e permanente Momento da contagem do período de isenção. Quando o pedido é apresentado

Estatuto dos Benefícios Fiscais Imposto sobre o Rendimento das Pessoas Singulares IMI Prédios para habitação própria e permanente Momento da contagem do período de isenção. Quando o pedido é apresentado

Câmara do Comércio de Angra do Heroísmo Associação Empresarial das ilhas Terceira, Graciosa e São Jorge

PROENERGIA - Programa de incentivos à produção de energia a partir de fontes renováveis Âmbito São suscetíveis de apoio projetos que envolvam: a) Investimentos na exploração de recursos energéticos renováveis

PROENERGIA - Programa de incentivos à produção de energia a partir de fontes renováveis Âmbito São suscetíveis de apoio projetos que envolvam: a) Investimentos na exploração de recursos energéticos renováveis

IMPARIDADE DE ACTIVOS FINANCEIROS

BOLETIM INFORMATIVO N.º 3/2010 IMPARIDADE DE ACTIVOS FINANCEIROS ASPECTOS CONTABILÍSTICOS E FISCAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria,

BOLETIM INFORMATIVO N.º 3/2010 IMPARIDADE DE ACTIVOS FINANCEIROS ASPECTOS CONTABILÍSTICOS E FISCAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria,

newsletter Nº 87 ABRIL / 2014

newsletter Nº 87 ABRIL / 2014 Assuntos em Destaque Resumo Fiscal/Legal Março de 2014 2 Fundos de Compensação e de Garantia do Trabalho 3 Revisores e Auditores 7 LEGISLAÇÃO FISCAL/LEGAL Assembleia da República

newsletter Nº 87 ABRIL / 2014 Assuntos em Destaque Resumo Fiscal/Legal Março de 2014 2 Fundos de Compensação e de Garantia do Trabalho 3 Revisores e Auditores 7 LEGISLAÇÃO FISCAL/LEGAL Assembleia da República

INFORMAÇÃO EMPRESARIAL SIMPLIFICADA - IES DECLARAÇÃO ANUAL PERGUNTAS & RESPOSTAS. Formulários ANEXO I

Formulários ANEXO I 290) UM EMPRESÁRIO INDIVIDUAL, APESAR DE REUNIR AS CONDIÇÕES PARA ESTAR ENQUADRADO NO REGIME SIMPLIFICADO DE TRIBUTAÇÃO EM IRS, OPTOU POR TER CONTABILIDADE ORGANIZADA. DEVE ENTREGAR

Formulários ANEXO I 290) UM EMPRESÁRIO INDIVIDUAL, APESAR DE REUNIR AS CONDIÇÕES PARA ESTAR ENQUADRADO NO REGIME SIMPLIFICADO DE TRIBUTAÇÃO EM IRS, OPTOU POR TER CONTABILIDADE ORGANIZADA. DEVE ENTREGAR

Enquadramento Fiscal dos Advogados em. sede de IRS, IVA e segurança social

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Impostos & Contribuição Social 4º trimestre 2010

Impostos & Contribuição Social 4º trimestre 2010 As principais novidades/ alterações recentes, em matéria fiscal e contributiva, resultam da aprovação do Plano de Estabilidade e Crescimento para 2010 2013

Impostos & Contribuição Social 4º trimestre 2010 As principais novidades/ alterações recentes, em matéria fiscal e contributiva, resultam da aprovação do Plano de Estabilidade e Crescimento para 2010 2013

1.5. Sede da entidade-mãe Largo Cónego José Maria Gomes 4800-419 Guimarães Portugal.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

Preenchimento da Declaração Modelo 3 de IRS de 2015

Preenchimento da Declaração Modelo 3 de IRS de 2015 O NOVO BANCO vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a informação

Preenchimento da Declaração Modelo 3 de IRS de 2015 O NOVO BANCO vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a informação

CALENDÁRIO FISCAL Outubro de 2015

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Benefícios Fiscais. Mariana Gouveia de Oliveira

Benefícios Fiscais Mariana Gouveia de Oliveira Índice Código Fiscal do Investimento Benefícios Fiscais Contratuais ao Investimento Produtivo RFAI -Regime fiscal de apoio ao investimento SIFIDE II - Sistema

Benefícios Fiscais Mariana Gouveia de Oliveira Índice Código Fiscal do Investimento Benefícios Fiscais Contratuais ao Investimento Produtivo RFAI -Regime fiscal de apoio ao investimento SIFIDE II - Sistema

Contributos para compreender e utilizar a. Dedução por Lucros Retidos e Reinvestidos (DLRR)

") Contributos para compreender e utilizar a Dedução por Lucros Retidos e Reinvestidos (DLRR) A Lei n.º 83-C/2013, de 31 de dezembro (Orçamento do Estado para 2014), aprovou um novo benefício fiscal ao reinvestimento

Contributos para compreender e utilizar a Dedução por Lucros Retidos e Reinvestidos (DLRR) A Lei n.º 83-C/2013, de 31 de dezembro (Orçamento do Estado para 2014), aprovou um novo benefício fiscal ao reinvestimento

CONTALIVRE CONTABILIDADE, AUDITORIA E GESTÃO DE EMPRESAS,LDA CIRCULAR Nº 1/2014 IRS

CIRCULAR Nº 1/2014 Com a aprovação do orçamento do estado para o ano de 2014 publicado pela lei nº 83-C/2013 de 31/12, o governo introduziu várias alterações legislativas significativas em matérias fiscais

CIRCULAR Nº 1/2014 Com a aprovação do orçamento do estado para o ano de 2014 publicado pela lei nº 83-C/2013 de 31/12, o governo introduziu várias alterações legislativas significativas em matérias fiscais

DE INVESTIGAÇÃO EXPLORATÓRIA NO ÂMBITO DO PROGRAMA INVESTIGADOR FCT. Normas de execução financeira

FINANCIAMENTO DE PROJETOS DE INVESTIGAÇÃO EXPLORATÓRIA NO ÂMBITO DO PROGRAMA INVESTIGADOR FCT Normas de execução financeira Financiamento de Projetos de Investigação Exploratória no âmbito do Programa

FINANCIAMENTO DE PROJETOS DE INVESTIGAÇÃO EXPLORATÓRIA NO ÂMBITO DO PROGRAMA INVESTIGADOR FCT Normas de execução financeira Financiamento de Projetos de Investigação Exploratória no âmbito do Programa

DOCUMENTAÇÃO. Acção de Formação Fiscalidade

DOCUMENTAÇÃO Acção de Formação Fiscalidade Painel Fiscalidade ENQUADRAMENTO FISCAL IRS IVA EBF IRC INCIDÊNCIA BASE DO IMPOSTO RENDIMENTOS ISENTOS DETERMINAÇÃO DA MATÉRIA COLECTÁVEL DETERMINAÇÃO DO RENDIMENTO

DOCUMENTAÇÃO Acção de Formação Fiscalidade Painel Fiscalidade ENQUADRAMENTO FISCAL IRS IVA EBF IRC INCIDÊNCIA BASE DO IMPOSTO RENDIMENTOS ISENTOS DETERMINAÇÃO DA MATÉRIA COLECTÁVEL DETERMINAÇÃO DO RENDIMENTO

1 - Identificação da entidade

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO DE 2014 ATAS Apartamentos Turísticos Amorim Santos, Lda 1 - Identificação da entidade 1.1 Designação da entidade: Apartamentos Turísticos Amorim

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO DE 2014 ATAS Apartamentos Turísticos Amorim Santos, Lda 1 - Identificação da entidade 1.1 Designação da entidade: Apartamentos Turísticos Amorim

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

BENEFÍCIOS FISCAIS EM IRC

BENEFÍCIOS FISCAIS EM IRC (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria, consultadoria de gestão, financeira ou legal, ou a prestar qualquer tipo

BENEFÍCIOS FISCAIS EM IRC (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria, consultadoria de gestão, financeira ou legal, ou a prestar qualquer tipo

PORTUGAL 2020 E OS BENEFÍCIOS FISCAIS PARA O INVESTIMENTO: DOIS

11 de maio de 2015 PORTUGAL 2020 E OS BENEFÍCIOS FISCAIS PARA O INVESTIMENTO: DOIS CAMINHOS PARALELOS O novo Código Fiscal do Investimento foi publicado em 31 de Outubro de 2014. No seguimento da Reforma

11 de maio de 2015 PORTUGAL 2020 E OS BENEFÍCIOS FISCAIS PARA O INVESTIMENTO: DOIS CAMINHOS PARALELOS O novo Código Fiscal do Investimento foi publicado em 31 de Outubro de 2014. No seguimento da Reforma

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

Linha de Crédito PME Crescimento 2015 - Respostas a questões das Instituições de Crédito - Versão v.1

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

É um sistema específico de incentivos fiscais ao investimento realizado pelo sujeito passivo de IRC.

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

newsletter Nº 82 NOVEMBRO / 2013

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

newsletter Nº 82 NOVEMBRO / 2013 Assuntos em Destaque Resumo Fiscal/Legal Outubro de 2013 2 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo 3 Revisores e Auditores 7 LEGISLAÇÃO

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

I. Conteúdo do dossier do(s) projeto(s)

projeto(s)") I. Conteúdo do dossier do(s) projeto(s) PROCESSO SITUAÇÃO ANÁLISE Conteúdo do dossier Conforme Não conforme Não aplicável Observações 1.Memória descritiva e justificativa do projeto 2. Anexos aos formulários

I. Conteúdo do dossier do(s) projeto(s) PROCESSO SITUAÇÃO ANÁLISE Conteúdo do dossier Conforme Não conforme Não aplicável Observações 1.Memória descritiva e justificativa do projeto 2. Anexos aos formulários

Linha de Crédito PME Crescimento 2015 - Respostas a questões das Instituições de Crédito - Versão v.1

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

1. Condições a Observar pelas Empresas Beneficiárias Condições genéricas: 1.1. Localização (sede social) em território nacional; inclui Regiões Autónomas da Madeira e Açores, bem como Portugal Continental.

Programa Incentivo. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

Faturação simplificada: Principais alterações

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

INFORMAÇÃO TÉCNICA N.º 20/2013. Entidades do Sector Não lucrativo ESNL Associações, Clubes Desportivos, IPSS (Oficio Circulado n.

INFORMAÇÃO TÉCNICA N.º 20/2013 Entidades do Sector Não lucrativo ESNL Associações, Clubes Desportivos, IPSS (Oficio Circulado n.º 20167/2013) As exigências contabilísticas e fiscais para as entidades do

INFORMAÇÃO TÉCNICA N.º 20/2013 Entidades do Sector Não lucrativo ESNL Associações, Clubes Desportivos, IPSS (Oficio Circulado n.º 20167/2013) As exigências contabilísticas e fiscais para as entidades do

A. Código do Imposto sobre o Valor Acrescentado (CIVA)

") Informação n.º 2/2013_Revista 22/novembro/2013 CRÉDITOS INCOBRÁVEIS E EM MORA IVA e IRC A. Código do Imposto sobre o Valor Acrescentado (CIVA) Regularização do IVA 1. Créditos vencidos até 31/12/2012 e

Informação n.º 2/2013_Revista 22/novembro/2013 CRÉDITOS INCOBRÁVEIS E EM MORA IVA e IRC A. Código do Imposto sobre o Valor Acrescentado (CIVA) Regularização do IVA 1. Créditos vencidos até 31/12/2012 e

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 2009.12.31

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

SEGUROS DE VIDA IRS 2014

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

SEGUROS DE VIDA IRS 2014 (Lei n.º 66-B/2012 de 31 de Dezembro) generali.pt 2 IRS 2014 - Seguros de Vida Índice 3 Seguros de Vida 1. Dedução dos prémios 2. Tributação dos benefícios 2.1. Indemnizações por

Benefícios Fiscais. Benefícios Fiscais Contratuais ao Investimento Produtivo

Benefícios Fiscais Benefícios Fiscais Contratuais ao Investimento Produtivo PORTAL DOS INCENTIVOS Dez 2014 Índice Índice... 1 1 O Que é?... 2 2 Condições de Acesso dos Beneficiários... 2 3 Condições de

Benefícios Fiscais Benefícios Fiscais Contratuais ao Investimento Produtivo PORTAL DOS INCENTIVOS Dez 2014 Índice Índice... 1 1 O Que é?... 2 2 Condições de Acesso dos Beneficiários... 2 3 Condições de

Regime Fiscal 2013 - Seguros Reais e de Poupança -

Regime Fiscal i) Pessoas Singulares 1. PPR Plano Poupança Reforma pág.2 2. Seguros Vida: Capitalização e Reais pág.4 3. Seguros de Acidentes Pessoais pág.4 4. Seguro de Saúde pág.5 5. Regimes Especiais

Regime Fiscal i) Pessoas Singulares 1. PPR Plano Poupança Reforma pág.2 2. Seguros Vida: Capitalização e Reais pág.4 3. Seguros de Acidentes Pessoais pág.4 4. Seguro de Saúde pág.5 5. Regimes Especiais

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE Princípios do Bom Governo das Cumprir a missão e os objetivos que lhes tenham sido determinados, de forma económica, financeira, social e ambientalmente

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE Princípios do Bom Governo das Cumprir a missão e os objetivos que lhes tenham sido determinados, de forma económica, financeira, social e ambientalmente

Benefícios Fiscais Guia Prático

www.finaccount.com Benefícios Fiscais Guia Prático Prestação de Serviços de Consultoria Empresarial e Formação Índice 1. Criação Líquida de 3 2. Beneficio ao 6 3. Remuneração 13 4. SIFIDE II - Sistema

www.finaccount.com Benefícios Fiscais Guia Prático Prestação de Serviços de Consultoria Empresarial e Formação Índice 1. Criação Líquida de 3 2. Beneficio ao 6 3. Remuneração 13 4. SIFIDE II - Sistema

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI)

") SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PERSPECTIVA DOS UTILIZADORES (DGCI) ÍNDICE 1.A RELAÇÃO ENTRE A CONTABILIDADE E A FISCALIDADE 2. IMPLICAÇÕES FISCAIS DO SNC 2.1 - Determinação do lucro tributável

2.28. Benefícios dos Empregados

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

. Modelo Geral do Sistema de Normalização Contabilística 179.8. Benefícios dos Empregados.8.1. Introdução O presente ponto é fundamentado na Norma Contabilística e de Relato Financeiro (NCRF) 8, e visa

PSZ CONSULTING Dez 2014

Incentivos Fiscais PSZ CONSULTING Dez 2014 Índice Índice... 1 1 Introdução... 3 2 RFAI... 3 2.1 O Que é?... 3 2.2 Beneficiários... 3 2.3 Condições de Acesso... 4 2.4 Despesas Elegíveis... 4 2.5 Taxas de

Incentivos Fiscais PSZ CONSULTING Dez 2014 Índice Índice... 1 1 Introdução... 3 2 RFAI... 3 2.1 O Que é?... 3 2.2 Beneficiários... 3 2.3 Condições de Acesso... 4 2.4 Despesas Elegíveis... 4 2.5 Taxas de

Regime Fiscal de Apoio ao Investimento

RFAI Regime Fiscal de Apoio ao Investimento Elaboração de dossier fiscal possível em permanência Porto Rua Dr. Ernesto Soares dos Reis Nº 208, 1º Andar, Sala P 3720 256 Oliveira de Azeméis - Portugal Lisboa

RFAI Regime Fiscal de Apoio ao Investimento Elaboração de dossier fiscal possível em permanência Porto Rua Dr. Ernesto Soares dos Reis Nº 208, 1º Andar, Sala P 3720 256 Oliveira de Azeméis - Portugal Lisboa

Introdução à Contabilidade 2014/2015. Financeira

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

Introdução à Contabilidade 2014/2015 Financeira 2 Sumário 1. O papel da contabilidade nas organizações. 2. A contabilidade externa vs a contabilidade interna. 3. Os diversos utilizadores da contabilidade.

1. Os AFT devem ser contabilisticamente mensurados no reconhecimento inicial pelo seu custo.

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

Classificação: 00 0. 0 1. 0 9 GABINETE DO DIRECTOR GERAL Direcção de Serviços do Imposto sobre o Rendimento das Pessoas Colectivas Activos Fixos Tangíveis Código do IRC Decreto Regulamentar n.º 25/2009,

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Contas a receber e a pagar Acréscimos

Contabilidade Financeira II 2008/2009 Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Contas a receber e a pagar Acréscimos

Legislação. Publicação: Diário da República n.º 126/2015, Série I, de 01/07, páginas 4545-4547. ASSEMBLEIA DA REPÚBLICA

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

Nota: Por enquanto ainda não existem ME s no mercado pelo que ainda não é possível contratar o ME em vez do FCT.

Fundo de Compensação do Trabalho e o PHC Entrou em vigor no passado dia 1 de outubro de 2013 a Lei nº 70/2013, de 30 de Agosto, que criou dois fundos de compensação do trabalho, com o intuito de assegurar

Fundo de Compensação do Trabalho e o PHC Entrou em vigor no passado dia 1 de outubro de 2013 a Lei nº 70/2013, de 30 de Agosto, que criou dois fundos de compensação do trabalho, com o intuito de assegurar

Flash informativo fiscal nº6 - julho 2015

aurennews julho 2015 Flash informativo fiscal nº6 - julho 2015 Novo regime especial aplicável às entidades licenciadas na Zona Franca da Madeira a partir de 1 de janeiro de 2015 Foi publicada no dia 1

aurennews julho 2015 Flash informativo fiscal nº6 - julho 2015 Novo regime especial aplicável às entidades licenciadas na Zona Franca da Madeira a partir de 1 de janeiro de 2015 Foi publicada no dia 1

AS ASSOCIAÇÕES, CLUBES, COLETIVIDADES

AS ASSOCIAÇÕES, CLUBES, COLETIVIDADES São sujeitos passivos de: - IRC; - IVA. Têm obrigações previstas no Código do IRS Têm obrigação de documentar as despesas e os pagamentos. Algumas poderão beneficiar

AS ASSOCIAÇÕES, CLUBES, COLETIVIDADES São sujeitos passivos de: - IRC; - IVA. Têm obrigações previstas no Código do IRS Têm obrigação de documentar as despesas e os pagamentos. Algumas poderão beneficiar

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES Perspectiva Contabilística e Fiscal Fases DISSOLUÇÃO LIQUIDAÇÃO PARTILHA Formalidades da Dissolução A dissolução deve obedecer a uma das seguintes formas: Por escritura

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES Perspectiva Contabilística e Fiscal Fases DISSOLUÇÃO LIQUIDAÇÃO PARTILHA Formalidades da Dissolução A dissolução deve obedecer a uma das seguintes formas: Por escritura

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

CÓDIGO DE CONTAS DO SNC

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

IMPOSTOS SOBRE O RENDIMENTO

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

hhh IMPOSTOS SOBRE O RENDIMENTO Imposto sobre o Rendimento das Pessoas Singulares (IRS) O Imposto sobre o Rendimento das Pessoas Singulares (IRS) é aplicável quer ao rendimento obtido por entidades residentes

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO 1.ª. Âmbito

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO De acordo com o disposto na alínea c) do n.º 1 do artigo 41.º da Lei n.º 98/97, de 26 de Agosto, compete ao Tribunal de Contas, no âmbito do parecer sobre a Conta Geral

INSTRUÇÕES N.º 2 /00 2.ª SECÇÃO De acordo com o disposto na alínea c) do n.º 1 do artigo 41.º da Lei n.º 98/97, de 26 de Agosto, compete ao Tribunal de Contas, no âmbito do parecer sobre a Conta Geral

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social 2012 3ª Edição Actualização nº 1 CÓDIGO DOS REGIMES CONTRIBUTIVOS DO SISTEMA PREVIDENCIAL DE SEGURANÇA SOCIAL Actualização nº

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social 2012 3ª Edição Actualização nº 1 CÓDIGO DOS REGIMES CONTRIBUTIVOS DO SISTEMA PREVIDENCIAL DE SEGURANÇA SOCIAL Actualização nº

REGULAMENTO DA COMISSÃO EXECUTIVA DO CONSELHO DE ADMINISTRAÇÃO REDITUS - SOCIEDADE GESTORA DE PARTICIPAÇÕES SOCIAIS, S.A.

REGULAMENTO DA COMISSÃO EXECUTIVA DO CONSELHO DE ADMINISTRAÇÃO REDITUS - SOCIEDADE GESTORA DE PARTICIPAÇÕES SOCIAIS, S.A. ARTIGO 1.º (Âmbito e Aplicabilidade) 1. O presente regulamento estabelece as regras

REGULAMENTO DA COMISSÃO EXECUTIVA DO CONSELHO DE ADMINISTRAÇÃO REDITUS - SOCIEDADE GESTORA DE PARTICIPAÇÕES SOCIAIS, S.A. ARTIGO 1.º (Âmbito e Aplicabilidade) 1. O presente regulamento estabelece as regras

Trabalhadores Independentes Atualizado em: 30-04-2015

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

INFORMAÇÃO TÉCNICA N.º 22/2013. Regime de caixa de IVA (DL 71/2013, 30.05)

") INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

SEGUROS DE VIDA IRS 2015

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

SEGUROS DE VIDA IRS 2015 (Lei n.º 82-B/2014 de 31 de Dezembro e Lei n.º 82-E/2014, de 31 de Dezembro) generali.pt 2 IRS 2015 - Seguros de Vida Índice I II III Seguros de Vida 1. Dedução dos prémios 2.

ORGANISMOS DE INVESTIMENTO COLETIVO

1 ORGANISMOS DE INVESTIMENTO COLETIVO Regulamento n.º [ ] / 2014 Preâmbulo Inserido no contexto da reforma legislativa em curso no Direito dos valores mobiliários cabo-verdiano, o presente regulamento

1 ORGANISMOS DE INVESTIMENTO COLETIVO Regulamento n.º [ ] / 2014 Preâmbulo Inserido no contexto da reforma legislativa em curso no Direito dos valores mobiliários cabo-verdiano, o presente regulamento

INFORMAÇÃO FISCAL. O Anexo A da IES. Algumas notas sobre a informação de natureza fiscal

INFORMAÇÃO FISCAL O Anexo A da IES Algumas notas sobre a informação de natureza fiscal O Anexo A da IES contém, fundamentalmente, informação de natureza contabilística mas também alguns quadros com conteúdos

INFORMAÇÃO FISCAL O Anexo A da IES Algumas notas sobre a informação de natureza fiscal O Anexo A da IES contém, fundamentalmente, informação de natureza contabilística mas também alguns quadros com conteúdos

BENEFÍCIOS FISCAIS EM IRC

BENEFÍCIOS FISCAIS EM IRC (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria, consultadoria de gestão, financeira ou legal, ou a prestar qualquer tipo

BENEFÍCIOS FISCAIS EM IRC (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria, consultadoria de gestão, financeira ou legal, ou a prestar qualquer tipo

Preçário GE CONSUMER FINANCE, I.F.I.C., INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA. Instituição Financeira de Crédito

Preçário GE CONSUMER FINANCE, I.F.I.C., INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA Instituição Financeira de Crédito Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de O Preçário completo da GE Consumer Finance,

Preçário GE CONSUMER FINANCE, I.F.I.C., INSTITUIÇÃO FINANCEIRA DE CRÉDITO, SA Instituição Financeira de Crédito Consulte o FOLHETO DE COMISSÕES E DESPESAS Data de O Preçário completo da GE Consumer Finance,

CALENDÁRIO FISCAL Novembro de 2015

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da