Legislação. Publicação: Diário da República n.º 63/2015, 1.º Suplemento, Série I, de 31/03, Páginas 1728-(2) (11).

|

|

|

- Bruna Canário de Barros

- 8 Há anos

- Visualizações:

Transcrição

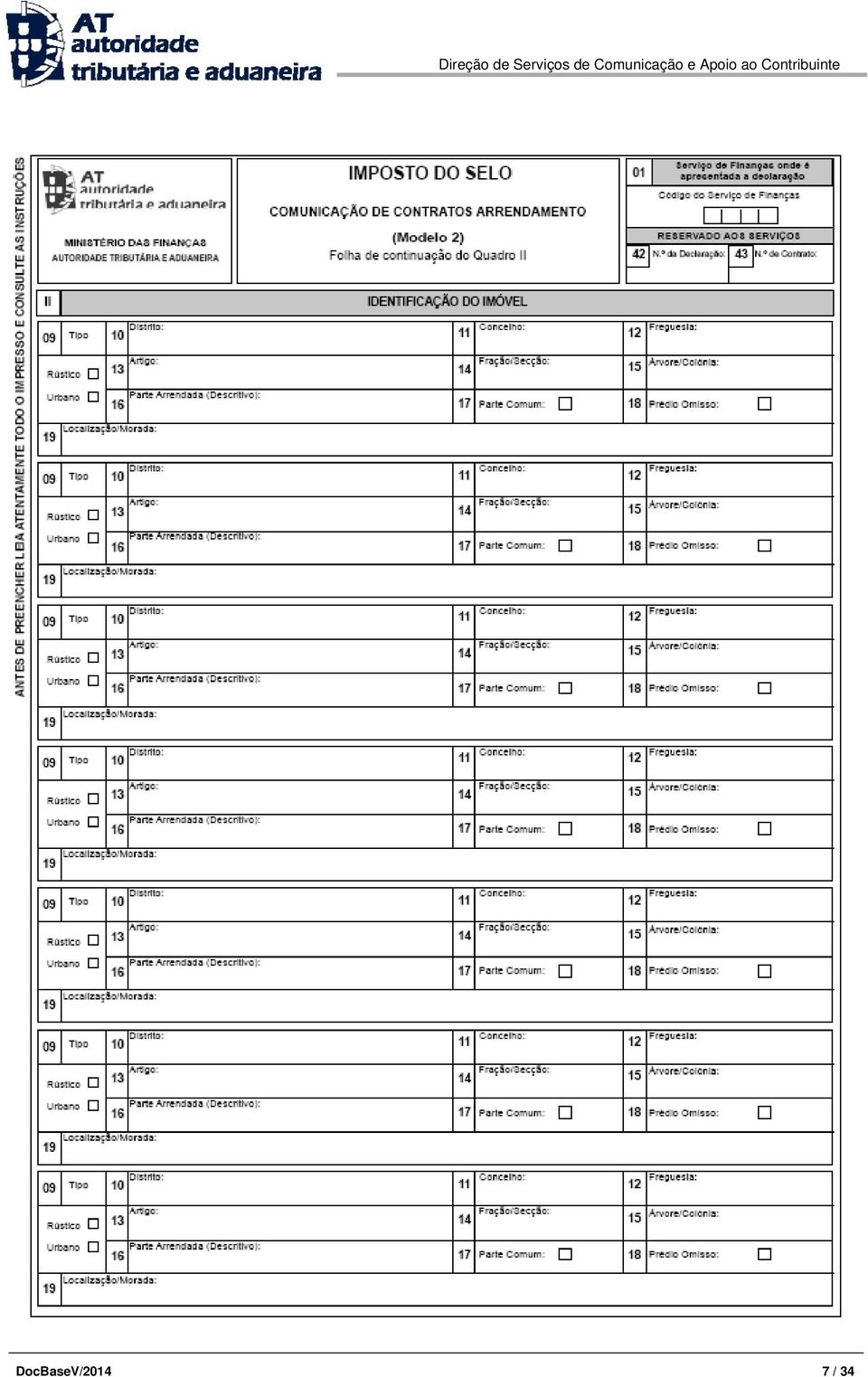

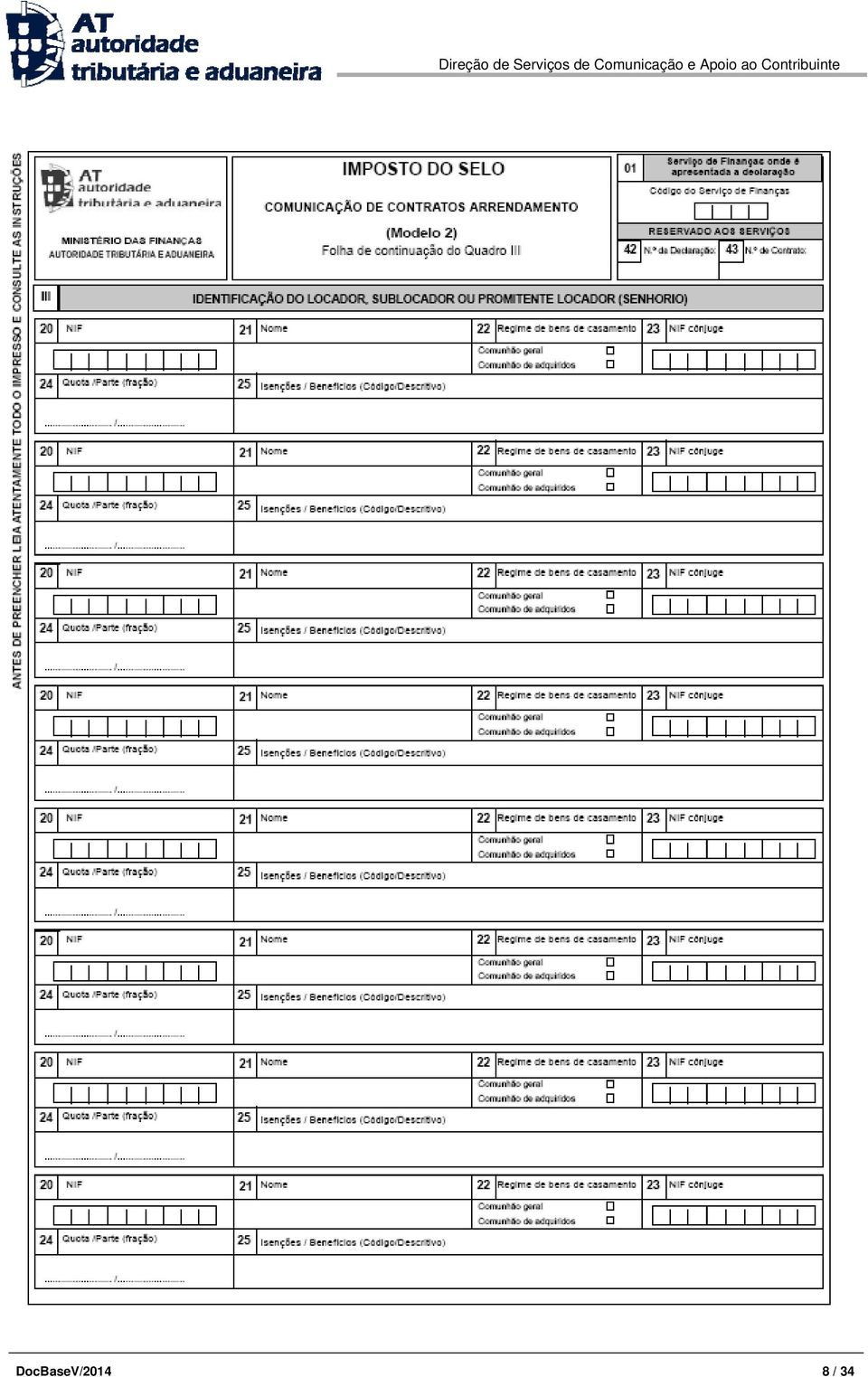

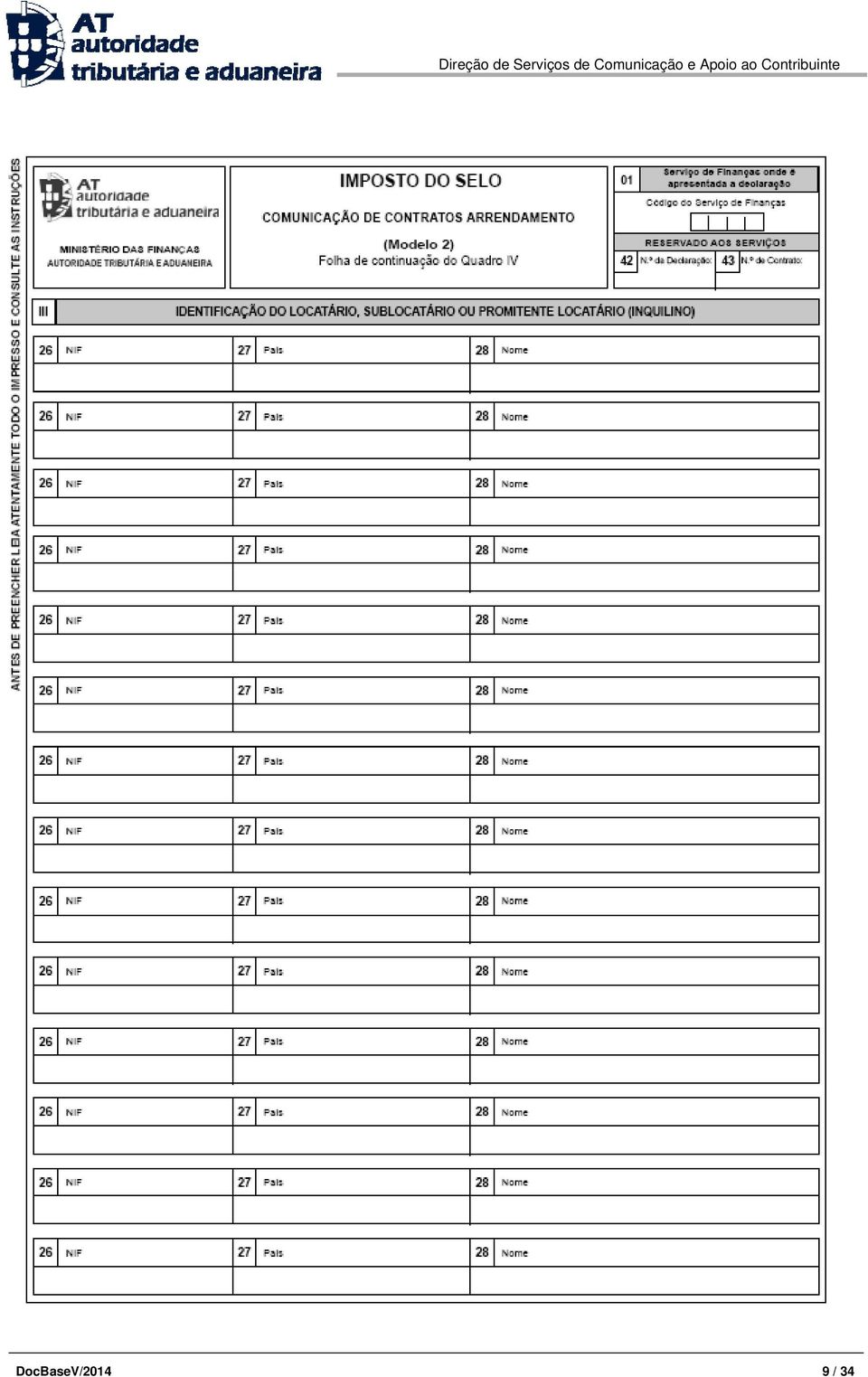

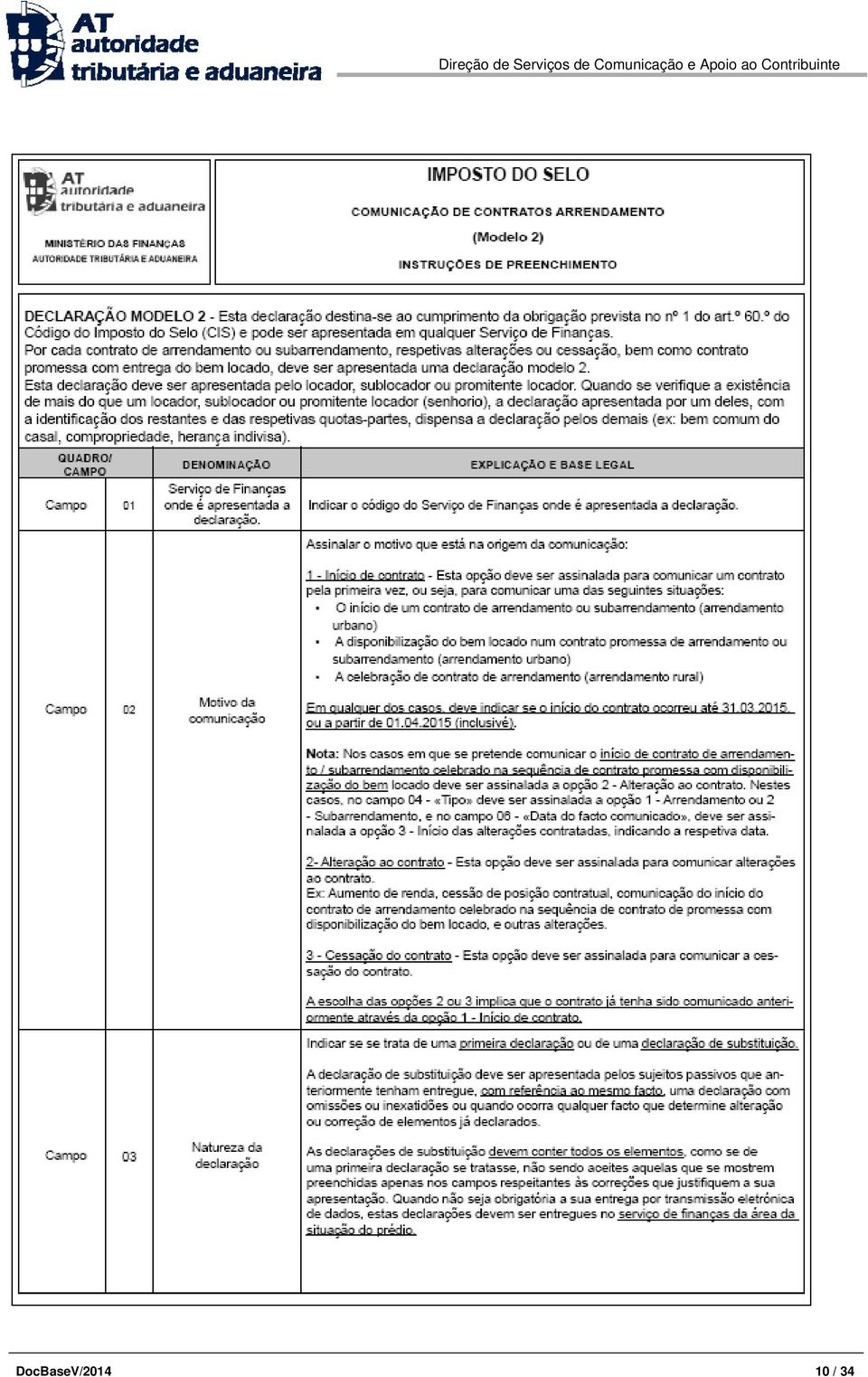

1 Classificação: Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 98-A/2015, de 31 de março Estado: vigente Legislação Resumo: Aprova a declaração modelo 2, o modelo do recibo eletrónico de quitação de rendas e a declaração modelo 44, previstos no Código do Imposto do Selo e no Código do IRS. Publicação: Diário da República n.º 63/2015, 1.º Suplemento, Série I, de 31/03, Páginas 1728-(2) (11). Legislação associada: Decreto-Lei n.º 442-A/88-30/11; Lei n.º 82-E/ /12. Histórico de alterações: - Ver original no DR MINISTÉRIOS DAS FINANÇAS E DA ECONOMIA Portaria n.º 98-A/2015, de 31 de março A Lei n.º 82-E/2014, de 31 de dezembro, em vigor a partir de 1 de janeiro de 2015, veio proceder à reforma da tributação das pessoas singulares, introduzindo alterações profundas no Código do Imposto sobre o Rendimento das Pessoas Singulares (adiante designado por Código do IRS), aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de novembro. De entre as alterações mais relevantes consta a consagração do arrendamento como uma verdadeira atividade económica e, consequentemente, a possibilidade de dedução da maioria dos gastos que sejam efetivamente suportados e pagos pelos titulares de rendimentos prediais. Paralelamente, foi instituído no artigo 115.º deste Código a obrigatoriedade de os titulares daqueles rendimentos emitirem recibo de quitação eletrónico, em modelo oficial, de todas as importâncias recebidas dos seus inquilinos, pelo pagamento das rendas referidas nas alíneas a) a e) do n.º 2 do artigo 8.º do mesmo Código, ainda que a título de caução ou adiantamento ou entregarem à AT, até ao fim do mês de janeiro de cada ano, por referência ao ano anterior, uma declaração de modelo oficial com a discriminação desses rendimentos. Nos termos da Lei n.º 82-E/2014, de 31 de dezembro, as alterações introduzidas pela mesma ao artigo 115.º do Código do IRS produzem efeitos a partir de 1 de janeiro de 2015, devendo os recibos de quitação em papel emitidos nos meses de janeiro a abril ser passados eletronicamente conjuntamente com o recibo de quitação emitido no mês de maio do mesmo ano, o que não elimina a obrigação de entrega dos recibos de quitação em papel aos inquilinos, nos termos e nos prazos definidos na lei civil, nos meses de janeiro a abril de Por outro lado, a Lei n.º 82-B/2014, de 31 de dezembro (Lei do Orçamento do Estado para 2015), veio introduzir significativas alterações no sistema de gestão e controlo dos contratos de arrendamento e subarrendamento até aqui vigente, alterando o artigo 60.º do Código do Imposto do Selo (adiante designado por Código do IS), aprovado pela Lei n.º 150/99, de 11 de setembro, instituindo a obrigatoriedade de comunicação à Autoridade Tributária e Aduaneira (AT) dos contratos de arrendamento, subarrendamento e respetivas promessas, bem como das suas alterações e cessação. MOD. 4.3 Av.ª João XXI, 76 - r/c, LISBOA Tel: (+351) Fax: (+351) dscac@at.gov.pt Centro de Atendimento Telefónico:

2 Nos termos do n.º 2 do artigo 60.º do Código do IS, na redação dada pela Lei n.º 82-B/2014, de 31 de dezembro, a comunicação anteriormente referida deve ser efetuada até ao fim do mês seguinte ao do início do arrendamento ou do subarrendamento, das alterações, da cessação ou, no caso de promessa, da disponibilização do bem locado, em declaração de modelo oficial. Com estas alterações são dados novos passos no sentido da crescente desmaterialização e simplificação no cumprimento das obrigações fiscais, sem encargos, a par com o reforço dos mecanismos de controlo, contribuindo também para a redução dos níveis de incumprimento e de evasão fiscal. A presente portaria tem, assim, como objetivo proceder à aprovação da declaração de comunicação de contratos de arrendamento prevista n.º 2 do artigo 60.º do Código do IS e, bem assim, do modelo de recibo de quitação para efeitos do disposto na alínea a) do n.º 5 do artigo 115.º do Código do IRS e da declaração de discriminação de rendimentos prediais prevista na alínea b) do n.º 5 do mesmo artigo. Assim, Manda o Governo, pelo Secretário de Estado dos Assuntos Fiscais, nos termos do n.º 2 do artigo 1.º da Lei n.º 150/99, de 11 de setembro e do artigo 8.º do Decreto-Lei n.º 442.º-A/88, de 30 de novembro, o seguinte: CAPÍTULO I Modelos oficiais Artigo 1.º Objeto São aprovados os seguintes modelos oficiais que se publicam em anexo à presente portaria, da qual fazem parte integrante: a) A declaração modelo 2 do Imposto do Selo e respetivas instruções de preenchimento, a que se refere o n.º 2 do artigo 60.º do Código do IS, que constam do anexo I; b) O modelo de recibo de quitação, designado de recibo de renda eletrónico e respetivas instruções de preenchimento, a que se refere a alínea a) do n.º 5 do artigo 115.º do Código do IRS, que constam do anexo II; c) A declaração modelo 44 e respetivas instruções de preenchimento, a que se refere a alínea b) do n.º 5 do artigo 115.º do Código do IRS, que constam do anexo III. CAPÍTULO II Comunicação de contratos Artigo 2.º Formalidades da Comunicação 1 - Por cada contrato de arrendamento ou subarrendamento, respetivas alterações e cessação, bem como contrato promessa com a disponibilização do bem locado, deve ser apresentada uma declaração modelo Sempre que se verifique a existência de mais do que um locador, sublocador ou promitente, a declaração apresentada por um deles, com a identificação dos restantes, dispensa a declaração pelos demais. Artigo 3.º Entrega da declaração Modelo 2 DocBaseV/ / 34

3 1 - A declaração modelo 2 deve ser entregue por transmissão eletrónica de dados no Portal das Finanças, no endereço eletrónico Sem prejuízo do disposto no número anterior, os sujeitos passivos referidos no n.º 2 e alínea b) do n.º 3 do artigo 5.º podem ainda cumprir a obrigação em qualquer serviço de finanças. 3 - Caso haja opção nesse sentido pelo sujeito passivo, as obrigações previstas nos n. os 3 e 5 do artigo 6.º do Regime do Arrendamento Rural, estabelecido no Decreto-Lei n.º 294/2009, de 13 de outubro, podem também ser cumpridas através do modelo 2 em qualquer serviço de finanças. Artigo 4.º Liquidação e pagamento do Imposto de Selo 1 - A liquidação do imposto do selo, quando devido, é efetuada pela AT na sequência da submissão da declaração modelo No momento da liquidação do imposto é emitido documento único de cobrança que, certificado pelos meios em uso na rede de cobrança, comprova o pagamento do imposto. CAPÍTULO III Recibo de renda eletrónico Artigo 5.º Âmbito de aplicação 1 - São obrigados à emissão do recibo de renda eletrónico os sujeitos passivos de IRS, titulares de rendimentos da categoria F, pelas rendas recebidas ou colocadas à disposição, referidas nas alíneas a) a e) do n.º 2 do artigo 8.º do Código do IRS, ainda que a título de caução ou adiantamento, quando não optem pela sua tributação no âmbito da categoria B. 2 - Ficam dispensados da obrigação prevista no número anterior os sujeitos passivos que, cumulativamente: a) Não possuam, nem estejam obrigados a possuir, caixa postal eletrónica, nos termos do artigo 19.º da Lei Geral Tributária; e b) Não tenham auferido, no ano anterior, rendimentos da categoria F em montante superior a duas vezes o valor do IAS ou, não tendo auferido naquele ano qualquer rendimento desta categoria, prevejam que lhes sejam pagas ou colocadas à disposição rendas em montante não superior àquele limite. 3 - Ficam igualmente dispensados da obrigação prevista no n.º 1: a) As rendas correspondentes aos contratos abrangidos pelo Regime do Arrendamento Rural, estabelecido no Decreto-Lei n.º 294/2009, de 13 de outubro; e b) Os sujeitos passivos que sejam titulares de rendimentos da categoria F e que tenham, a 31 de dezembro do ano anterior àquele a que respeitam tais rendimentos, idade igual ou superior a 65 anos. 4 - Os sujeitos passivos referidos nos n. os 2 e 3 podem optar pela emissão do recibo de renda eletrónico, ficando a partir da primeira emissão deste recibo sujeitos às regras gerais de emissão por esta via, devendo, sendo caso disso, emitir na mesma data os recibos de renda eletrónicos referentes às rendas auferidas nos meses anteriores do mesmo ano. Artigo 6.º Emissão do recibo de renda eletrónico DocBaseV/ / 34

4 1 - O preenchimento e emissão do recibo de renda eletrónico efetua-se obrigatoriamente no Portal das Finanças, no endereço eletrónico Para a emissão do recibo de renda eletrónico devem ser seguidos os procedimentos referidos no Portal das Finanças, mediante autenticação com o respetivo número de identificação fiscal e a senha de acesso. 3 - O recibo de renda é emitido em duplicado, destinando-se o original a dar quitação das rendas recebidas da contraparte, ficando o duplicado para o emitente. Artigo 7.º Consulta e anulação de recibo de renda eletrónico 1 - Os recibos de renda emitidos ficam disponíveis para consulta no Portal das Finanças, mediante autenticação individual, pelos emitentes, titulares dos rendimentos, e pelas entidades obrigadas ao pagamento, durante o período de 4 anos. 2 - A informação referida no número anterior é disponibilizada para consulta imediata quando respeitante aos últimos dois anos, sendo, nos restantes casos, disponibilizada a pedido do interessado, através do Portal das Finanças. 3 - A anulação dos recibos de renda previstos na alínea b) do artigo 1.º depende de pedido do emitente, a submeter obrigatoriamente no Portal das Finanças, até ao termo do prazo legal para a entrega de respetiva declaração de rendimentos do IRS. 4 - No caso de anulação do recibo de renda são desconsiderados os efeitos fiscais de quitação do documento, nomeadamente os de suporte de encargos ou gastos. 5 - No caso referido nos n. os 3 e 4, a AT envia comunicação informativa à entidade que conste no recibo anulado como pagadora da renda. 6 - A comunicação referida no número anterior é enviada por uma das seguintes vias: a) Por transmissão eletrónica de dados para os contribuintes que possuam caixa postal eletrónica ou que tenham autorizado no Portal das Finanças o envio de correio eletrónico; b) Por simples via postal, nos restantes casos. CAPÍTULO IV Comunicação anual de rendas Artigo 8.º Declaração de rendas 1 - Os sujeitos passivos que estejam dispensados e que não tenham optado pela emissão do recibo eletrónico de rendas, nos termos do n.º 2 e da alínea b) do n.º 3 do artigo 5.º, estão obrigados a entregar à AT a declaração a que se refere a alínea c) do artigo 1.º, com a discriminação dos rendimentos previstos nas alíneas a) a e) do n.º 2 do artigo 8.º do Código do IRS, até ao fim do mês de janeiro de cada ano, por referência ao ano anterior, nos termos do disposto na alínea b) do n.º 5 do artigo 115.º do mesmo Código. 2 - A obrigação prevista no número anterior pode ser cumprida por transmissão eletrónica de dados no Portal das Finanças ou através da apresentação da declaração em suporte papel junto de qualquer serviço de finanças. DocBaseV/ / 34

5 3 - Estão ainda obrigadas à entrega da declaração referida no n.º 1, por transmissão eletrónica de dados, as entidades dispensadas da obrigação de emissão de fatura, fatura-recibo ou recibo a que se refere o n.º 7 do artigo 78.º-E do Código do IRS, exceto quando tais entidades emitam e comuniquem faturas. 4 - Caso haja opção nesse sentido pelo sujeito passivo, as rendas correspondentes aos contratos abrangidos pelo Regime do Arrendamento Rural, estabelecido no Decreto-Lei n.º 294/2009, de 13 de outubro, podem também ser declaradas nos termos do presente artigo. CAPÍTULO V Disposições comuns Artigo 9.º Cumprimento das obrigações em nome do sujeito passivo 1 - Os sujeitos passivos podem autorizar terceiros a cumprirem, por transmissão eletrónica de dados, as obrigações previstas na presente portaria. 2 - A autorização prevista no número anterior deve ser comunicada no Portal das Finanças, de acordo com os procedimentos aí indicados. 3 - Sem prejuízo do disposto nos números anteriores, o incumprimento das obrigações previstas nesta Portaria é sempre imputável ao sujeito passivo. Artigo 10.º Cumprimento das obrigações por transmissão eletrónica de dados 1 - O cumprimento por transmissão eletrónica de dados das obrigações previstas na presente portaria é efetuado no Portal das Finanças, após autenticação dos sujeitos passivos ou dos terceiros por eles autorizados, e de acordo com os procedimentos aí indicados. 2 - A declaração modelo 2 considera-se apresentada na data em que é validada e submetida. 3 - A declaração modelo 44 considera-se apresentada na data em que é submetida, podendo o sujeito passivo, no prazo de 30 dias, corrigir eventuais erros impeditivos da validação da declaração. 4 - Se, findo o prazo referido no número anterior, não forem corrigidos os erros detetados, a declaração é considerada como não apresentada. CAPÍTULO VI Disposições finais e transitórias Artigo 11.º Disposição transitória 1 - A obrigação de emissão do recibo de renda eletrónico aprovado pela presente portaria produz efeitos desde 1 de janeiro de Em conformidade com o disposto na Lei n.º 82-E/2014, de 31 de dezembro, os recibos de quitação em papel emitidos nos meses de janeiro a abril do ano de 2015 devem ser emitidos eletronicamente conjuntamente com o recibo de renda eletrónico emitido no mês de maio do mesmo ano. Artigo 12.º Entrada em vigor A presente portaria entra em vigor no dia 1 de abril de DocBaseV/ / 34

6 Secretário de Estado dos Assuntos Fiscais, Paulo de Faria Lince Núncio, em 30 de março de DocBaseV/ / 34

7 DocBaseV/ / 34

8 DocBaseV/ / 34

9 DocBaseV/ / 34

10 DocBaseV/ / 34

11 DocBaseV/ / 34

12 DocBaseV/ / 34

13 DocBaseV/ / 34

14 DocBaseV/ / 34

15 DocBaseV/ / 34

16 DocBaseV/ / 34

17 DocBaseV/ / 34

18 DocBaseV/ / 34

19 DocBaseV/ / 34

20 DocBaseV/ / 34

21 DocBaseV/ / 34

22 DocBaseV/ / 34

23 DocBaseV/ / 34

24 DocBaseV/ / 34

25 DocBaseV/ / 34

26 DocBaseV/ / 34

27 DocBaseV/ / 34

28 DocBaseV/ / 34

29 DocBaseV/ / 34

30 DocBaseV/ / 34

31 DocBaseV/ / 34

32 DocBaseV/ / 34

33 DocBaseV/ / 34

34 DocBaseV/ / 34

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

Legislação. Publicação: Diário da República n.º 197/2015, Série I, de 08/10, páginas 8698-8702. MINISTÉRIO DAS FINANÇAS

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 338/2015, de 8 de outubro Estado: vigente Legislação

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 338/2015, de 8 de outubro Estado: vigente Legislação

RECIBO DE RENDA ELETRÓNICO FAQ

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

Os rendimentos prediais em sede de IRS e. os recibos de renda eletrónicos

Os rendimentos prediais em sede de IRS e os recibos de renda eletrónicos A reforma do IRS, aprovada pela Lei n.º 82-E/2014, de 31 de dezembro, instituiu no artigo 115.º do Código do IRS a obrigatoriedade

Os rendimentos prediais em sede de IRS e os recibos de renda eletrónicos A reforma do IRS, aprovada pela Lei n.º 82-E/2014, de 31 de dezembro, instituiu no artigo 115.º do Código do IRS a obrigatoriedade

Diploma DRE. Capítulo I. Modelos oficiais. Artigo 1.º. Objeto

Diploma Aprova a declaração modelo 2, o modelo do recibo eletrónico de quitação de rendas e a declaração modelo 44, previstos no Código do Imposto do Selo e no Código do IRS Portaria n.º 98-A/2015 de 31

Diploma Aprova a declaração modelo 2, o modelo do recibo eletrónico de quitação de rendas e a declaração modelo 44, previstos no Código do Imposto do Selo e no Código do IRS Portaria n.º 98-A/2015 de 31

Legislação. Publicação: Diário da República n.º 7/2015, Série II, 1º Suplemento, de 12/01, Páginas 754-(2) a 754-(5). MINISTÉRIO DAS FINANÇAS

a 754-(5). MINISTÉRIO DAS FINANÇAS") Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

Classificação: 0 6 0. 0 1. 0 1 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Despacho n.º 309-A/2015, de 12 de janeiro Estado: vigente

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação: Portaria n.º 363/2010, de 23 de junho, após a primeira alteração

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação: Portaria n.º 363/2010, de 23 de junho, após a primeira alteração

Legislação. Publicação: Diário da República n.º 120/2010, Série I, de 23/06, Páginas 2221-2223.

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 363/2010, de 23 de Junho Estado: vigente Legislação

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 363/2010, de 23 de Junho Estado: vigente Legislação

Legislação MINISTÉRIO DAS FINANÇAS - GABINETE DO SECRETÁRIO DE ESTADO DOS ASSUNTOS FISCAIS. Despacho normativo n.º 17/2014, de 26 de dezembro

Legislação Diploma Despacho normativo n.º 17/2014, de 26 de dezembro Estado: vigente Resumo: Despacho Normativo que altera o Despacho Normativo nº 18-A/2010, de 1 de julho. Publicação: Diário da República

Legislação Diploma Despacho normativo n.º 17/2014, de 26 de dezembro Estado: vigente Resumo: Despacho Normativo que altera o Despacho Normativo nº 18-A/2010, de 1 de julho. Publicação: Diário da República

NOVOS PRAZOS. Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura

NOVOS PRAZOS Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura Disponibilização pela AT do valor das despesas e encargos no Portal das Finanças Prazo de reclamação prévia

NOVOS PRAZOS Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura Disponibilização pela AT do valor das despesas e encargos no Portal das Finanças Prazo de reclamação prévia

Fiscalidade e o Proprietário MAXGER - CONSULTORES DE GESTÃO, LDA 1

Fiscalidade e o Proprietário 1 Sumário: 1. Recibo Eletrónico 2. Contratos de Arrendamento Comunicação AT 3. IMI 4. IRS Rendimentos Prediais 2014/2015 2 Recibos 3 1- Recibos Eletrónicos 4 Recibo eletrónico

Fiscalidade e o Proprietário 1 Sumário: 1. Recibo Eletrónico 2. Contratos de Arrendamento Comunicação AT 3. IMI 4. IRS Rendimentos Prediais 2014/2015 2 Recibos 3 1- Recibos Eletrónicos 4 Recibo eletrónico

INFORMAÇÃO TÉCNICA N.º 22/2013. Regime de caixa de IVA (DL 71/2013, 30.05)

") INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

Faturação simplificada: Principais alterações

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

NEWSLETTER FISCAL Nº 58 Novembro 2015

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I. Disposições comuns. Artigo 1. Objeto. Artigo 2.

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 29º, 36º e 40º

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

I - Regime de contabilidade de caixa. 1. Âmbito de aplicação. (artigo 1º do regime)

") Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

XXXX xxxxxxx Assembleia da República n.º 124/2011

Quarta alteração à Portaria n.º 363/2010, de 23 de junho que regulamenta a certificação prévia dos programas informáticos de faturação do Código do Imposto sobre o Rendimento das Pessoas Coletivas A Portaria

Quarta alteração à Portaria n.º 363/2010, de 23 de junho que regulamenta a certificação prévia dos programas informáticos de faturação do Código do Imposto sobre o Rendimento das Pessoas Coletivas A Portaria

Alguns aspetos do regime de IVA de caixa

Alguns aspetos do regime de IVA de caixa O Decreto-Lei n.º 71/2013, de 30 de maio, aprovou o regime de IVA de caixa, concretizando assim a autorização legislativa constante do Orçamento do Estado para

Alguns aspetos do regime de IVA de caixa O Decreto-Lei n.º 71/2013, de 30 de maio, aprovou o regime de IVA de caixa, concretizando assim a autorização legislativa constante do Orçamento do Estado para

Novas regras de faturação. (DL n.º197/2012 de 24 de agosto)

") 1 Novas regras de faturação (DL n.º197/2012 de 24 de agosto) Este diploma introduz alterações às regras de faturação em matéria de imposto sobre o valor acrescentado, em vigor a partir de 1 de janeiro

1 Novas regras de faturação (DL n.º197/2012 de 24 de agosto) Este diploma introduz alterações às regras de faturação em matéria de imposto sobre o valor acrescentado, em vigor a partir de 1 de janeiro

Novo Regime de IVA de Caixa

QA#005 / Junho.2014 Mónica Veloso * Área Jurídica da Unidade Empreendedorismo ANJE Novo Regime de IVA de Caixa Na Quinta edição da QuickAid Notas Informativas Jurídicas da Unidade de Empreendedorismo ANJE,

QA#005 / Junho.2014 Mónica Veloso * Área Jurídica da Unidade Empreendedorismo ANJE Novo Regime de IVA de Caixa Na Quinta edição da QuickAid Notas Informativas Jurídicas da Unidade de Empreendedorismo ANJE,

Legislação. Publicação: Diário da República n.º 106/2015, Série I, de 02/06, Páginas 3499-3501.

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Decreto-Lei n.º 100/2015, de 2 de junho Estado: vigente

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Decreto-Lei n.º 100/2015, de 2 de junho Estado: vigente

FAQ'S - Perguntas frequentes

1 de 5 SOBRE O E-FATURA FAQS CONTACTOS FAQ'S - Perguntas frequentes CLIENTE / CONSUMIDOR FINAL Em que consiste o novo regime de faturação eletrónica? O novo regime de faturação eletrónica consiste na obrigatoriedade

1 de 5 SOBRE O E-FATURA FAQS CONTACTOS FAQ'S - Perguntas frequentes CLIENTE / CONSUMIDOR FINAL Em que consiste o novo regime de faturação eletrónica? O novo regime de faturação eletrónica consiste na obrigatoriedade

Obrigação de comunicação à AT

Obrigação de comunicação à AT Perguntas e respostas sobre o impacto das novas regras de comunicação à AT nas empresas Page 2 of 10 Introdução A Publicação do Decreto-Lei nº 197/2012, de 24 de agosto introduz

Obrigação de comunicação à AT Perguntas e respostas sobre o impacto das novas regras de comunicação à AT nas empresas Page 2 of 10 Introdução A Publicação do Decreto-Lei nº 197/2012, de 24 de agosto introduz

SUPLEMENTO I SÉRIE ÍNDICE. Ministério das Finanças. Terça-feira, 24 de janeiro de 2012 Número 17

I SÉRIE Terça-feira, 24 de janeiro de 2012 Número 17 ÍNDICE SUPLEMENTO Ministério das Finanças Portaria n.º 22-A/2012: Altera a Portaria n.º 363/2010, de 23 de junho, que regulamenta a certificação prévia

I SÉRIE Terça-feira, 24 de janeiro de 2012 Número 17 ÍNDICE SUPLEMENTO Ministério das Finanças Portaria n.º 22-A/2012: Altera a Portaria n.º 363/2010, de 23 de junho, que regulamenta a certificação prévia

DR nº 17/2012 Ser. I Supl. 1. Portaria nº 22-A/2012 de 24-01-2012

BDJUR - Vista de Impressão Imprimir Fec har DR nº 17/2012 Ser. I Supl. 1 Portaria nº 22-A/2012 de 24-01-2012 A Portaria n.º 363/2010, de 23 de junho, regulamentou o processo de certificação dos programas

BDJUR - Vista de Impressão Imprimir Fec har DR nº 17/2012 Ser. I Supl. 1 Portaria nº 22-A/2012 de 24-01-2012 A Portaria n.º 363/2010, de 23 de junho, regulamentou o processo de certificação dos programas

Legislação. Publicação: Diário da República n.º 133/2015, Série I, 1.º Suplemento, de 10/07, Páginas 4782-(4) a 4782-(7). MINISTÉRIO DAS FINANÇAS

a 4782-(7). MINISTÉRIO DAS FINANÇAS") Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 201-B/2015, de 10 de julho Estado: vigente Legislação Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 201-B/2015, de 10 de julho Estado: vigente Legislação Resumo:

OBRIGAÇÕES ACESSÓRIAS 2013

OBRIGAÇÕES ACESSÓRIAS 2013 MODELO 13 Portaria n.º 415/2012, de 17/12 MODELO 37 Portaria n.º 413/2012, de 17/12 MODELO 39 Portaria n.º 414/2012, de 17/12 MODELO 42 Portaria n.º 416/2012, de 17/12 DMR -

OBRIGAÇÕES ACESSÓRIAS 2013 MODELO 13 Portaria n.º 415/2012, de 17/12 MODELO 37 Portaria n.º 413/2012, de 17/12 MODELO 39 Portaria n.º 414/2012, de 17/12 MODELO 42 Portaria n.º 416/2012, de 17/12 DMR -

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social 2012 3ª Edição Actualização nº 1 CÓDIGO DOS REGIMES CONTRIBUTIVOS DO SISTEMA PREVIDENCIAL DE SEGURANÇA SOCIAL Actualização nº

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social 2012 3ª Edição Actualização nº 1 CÓDIGO DOS REGIMES CONTRIBUTIVOS DO SISTEMA PREVIDENCIAL DE SEGURANÇA SOCIAL Actualização nº

REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA)

") REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA) APROVADO PELO DECRETO-LEI N.º 71/2013, DE 30 DE MAIO ALTERADO PELOS SEGUINTES DIPLOMAS: - LEI N.º

REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA) APROVADO PELO DECRETO-LEI N.º 71/2013, DE 30 DE MAIO ALTERADO PELOS SEGUINTES DIPLOMAS: - LEI N.º

ADSE DIRETA MANUAL DE UTILIZAÇÃO PARA PRESTADORES DA REDE DA ADSE

ADSE DIRETA MANUAL DE UTILIZAÇÃO PARA PRESTADORES DA REDE DA ADSE 2 ÍNDICE ADSE Direta... 4 Serviços Disponíveis... 6 Atividade Convencionada... 7 Atualizar/Propor Locais de Prestação... 9 Propor Novo

ADSE DIRETA MANUAL DE UTILIZAÇÃO PARA PRESTADORES DA REDE DA ADSE 2 ÍNDICE ADSE Direta... 4 Serviços Disponíveis... 6 Atividade Convencionada... 7 Atualizar/Propor Locais de Prestação... 9 Propor Novo

4028-(2) DIÁRIO DA REPÚBLICA I SÉRIE-B N. o 122 28 de Junho de 2005 MINISTÉRIO DAS FINANÇAS

DIÁRIO DA REPÚBLICA I SÉRIE-B N. o 122 28 de Junho de 2005 MINISTÉRIO DAS FINANÇAS") 4028-(2) DIÁRIO DA REPÚBLICA I SÉRIE-B N. o 122 28 de Junho de 2005 MINISTÉRIO DAS FINANÇAS Portaria n. o 563-A/2005 de 28 de Junho O Decreto-Lei n. o 62/2005, de 11 de Março, transpôs para a ordem jurídica

4028-(2) DIÁRIO DA REPÚBLICA I SÉRIE-B N. o 122 28 de Junho de 2005 MINISTÉRIO DAS FINANÇAS Portaria n. o 563-A/2005 de 28 de Junho O Decreto-Lei n. o 62/2005, de 11 de Março, transpôs para a ordem jurídica

Legislação. Resumo: Cria o Programa Empreende Já - Rede de Perceção e Gestão de Negócios e revoga a Portaria n.º 427/2012, de 31 de dezembro..

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 308/2015, de 25 de setembro Estado: vigente Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 308/2015, de 25 de setembro Estado: vigente Resumo:

REGULAMENTO DE CREDITAÇÃO DE FORMAÇÃO ACADÉMICA, OUTRA FORMAÇÃO E DE EXPERIÊNCIA PROFISSIONAL

REGULAMENTO DE CREDITAÇÃO DE FORMAÇÃO ACADÉMICA, OUTRA FORMAÇÃO E DE EXPERIÊNCIA PROFISSIONAL Preâmbulo No seguimento da terceira alteração ao Decreto-Lei nº 74/2006, de 24 de Março, introduzida pelo Decreto-Lei

REGULAMENTO DE CREDITAÇÃO DE FORMAÇÃO ACADÉMICA, OUTRA FORMAÇÃO E DE EXPERIÊNCIA PROFISSIONAL Preâmbulo No seguimento da terceira alteração ao Decreto-Lei nº 74/2006, de 24 de Março, introduzida pelo Decreto-Lei

1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)?

O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)?") Âmbito Geral 1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)? A IES, criada pelo Decreto-Lei n.º 8/2007, de 17 de janeiro, recentemente alterado pelo Decreto-lei n.º 10/2015, de 16 de janeiro, consiste

Âmbito Geral 1) O QUE É A INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (IES)? A IES, criada pelo Decreto-Lei n.º 8/2007, de 17 de janeiro, recentemente alterado pelo Decreto-lei n.º 10/2015, de 16 de janeiro, consiste

Transporte de mercadorias

Transporte de mercadorias A portaria 161/2013 de 23 de Abril vem estabelecer novas regras para a comunicação dos dados de transporte que constam do Regime de Bens em Circulação. Esta entra em vigor desde

Transporte de mercadorias A portaria 161/2013 de 23 de Abril vem estabelecer novas regras para a comunicação dos dados de transporte que constam do Regime de Bens em Circulação. Esta entra em vigor desde

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Direção de Serviços de Comunicação e Apoio ao Contribuinte AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Legislação - Artigos 5.º e 6.º da Lei nº. 60-A/2011, de 30 de novembro,

AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Direção de Serviços de Comunicação e Apoio ao Contribuinte AVALIAÇÃO GERAL DE PRÉDIOS URBANOS Legislação - Artigos 5.º e 6.º da Lei nº. 60-A/2011, de 30 de novembro,

Legislação. Resumo: Regulamenta a contribuição sobre os sacos de plástico leves.

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 286-B/2014, de 31 de dezembro Estado: vigente Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 286-B/2014, de 31 de dezembro Estado: vigente Resumo:

NOVAS REGRAS DE FATURAÇÃO

NOVAS REGRAS DE FATURAÇÃO Sessão de esclarecimento para associações 1 2 Ofício n.º 30141 de 4 de Janeiro de 2013 da Direção de Serviços do IVA Novas Regras de Faturação Instruções complementares ao Ofício-Circulado

NOVAS REGRAS DE FATURAÇÃO Sessão de esclarecimento para associações 1 2 Ofício n.º 30141 de 4 de Janeiro de 2013 da Direção de Serviços do IVA Novas Regras de Faturação Instruções complementares ao Ofício-Circulado

OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO. Decreto-Lei n.º 197/2012, de 24 de agosto

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO Decreto-Lei n.º 197/2012, de 24 de agosto LEGISLAÇÃO: - Decreto-Lei n.º 197/2012, 24 de agosto - Decreto-Lei n.º 198/1990, 19 de junho -

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO Decreto-Lei n.º 197/2012, de 24 de agosto LEGISLAÇÃO: - Decreto-Lei n.º 197/2012, 24 de agosto - Decreto-Lei n.º 198/1990, 19 de junho -

Recibo-veRde eletrónico versus. uma ALteRAção meramente

Recibo-veRde eletrónico versus fatura-recibo: breves notas SobRe uma ALteRAção meramente psicológica Pelo dr. João t. c. batista pereira( 1 ) sumário: 1. Regime aplicável aos devedores acessórios dos prestadores

Recibo-veRde eletrónico versus fatura-recibo: breves notas SobRe uma ALteRAção meramente psicológica Pelo dr. João t. c. batista pereira( 1 ) sumário: 1. Regime aplicável aos devedores acessórios dos prestadores

CALENDÁRIO FISCAL Outubro de 2015

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

CALENDÁRIO FISCAL Novembro de 2015

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

Avaliação geral de prédios urbanos

Avaliação geral de prédios urbanos Foi publicada a Lei n 60-A/2011, de 30/11, que aditou os artigos 15 o -A a 15 -P ao Decreto-Lei n 287/2003, de 12/11, que regulamentam o regime da Avaliação Geral de

Avaliação geral de prédios urbanos Foi publicada a Lei n 60-A/2011, de 30/11, que aditou os artigos 15 o -A a 15 -P ao Decreto-Lei n 287/2003, de 12/11, que regulamentam o regime da Avaliação Geral de

IMPOSTO MUNICIPAL SOBRE AS TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT) E IMPOSTO DO SELO (IS) VERBA 1.1

E IMPOSTO DO SELO (IS) VERBA 1.1") Classificação: 0 00. 0 1. 0 9 Segurança: P ú blic a Processo: GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto Municipal sobre as Transmissões Onerosas de Imóveis, do Imposto do Selo, do Imposto

Classificação: 0 00. 0 1. 0 9 Segurança: P ú blic a Processo: GABINETE DO DIRETOR GERAL Direção de Serviços do Imposto Municipal sobre as Transmissões Onerosas de Imóveis, do Imposto do Selo, do Imposto

Março é mês de pagamento especial por conta

Março é mês de pagamento especial por conta Ao contrário do que constava da proposta de lei, não se verificam grandes alterações no regime fiscal dos pagamentos especiais por conta em consequência da reforma

Março é mês de pagamento especial por conta Ao contrário do que constava da proposta de lei, não se verificam grandes alterações no regime fiscal dos pagamentos especiais por conta em consequência da reforma

ORGANISMOS DE INVESTIMENTO COLETIVO

1 ORGANISMOS DE INVESTIMENTO COLETIVO Regulamento n.º [ ] / 2014 Preâmbulo Inserido no contexto da reforma legislativa em curso no Direito dos valores mobiliários cabo-verdiano, o presente regulamento

1 ORGANISMOS DE INVESTIMENTO COLETIVO Regulamento n.º [ ] / 2014 Preâmbulo Inserido no contexto da reforma legislativa em curso no Direito dos valores mobiliários cabo-verdiano, o presente regulamento

NOVAS REGRAS DE FATURAÇÃO. DL 197/2012, de 24 de agosto

NOVAS REGRAS DE FATURAÇÃO DL 197/2012, de 24 de agosto MSP 2013 Estrutura da Apresentação DLs nº 197 e 198/2012: objetivos Novas regras de faturação: âmbito de aplicação territorial Espécies de faturas

NOVAS REGRAS DE FATURAÇÃO DL 197/2012, de 24 de agosto MSP 2013 Estrutura da Apresentação DLs nº 197 e 198/2012: objetivos Novas regras de faturação: âmbito de aplicação territorial Espécies de faturas

Legislação. Publicação: Diário da República n.º 126/2015, Série I, de 01/07, páginas 4545-4547. ASSEMBLEIA DA REPÚBLICA

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Lei n.º 64/2015, de 1 de julho Estado: vigente Resumo:

MINISTÉRIOS DAS FINANÇAS E DA SOLIDARIEDADE, EMPREGO E SEGURANÇA SOCIAL. 6546-(418) Diário da República, 1.ª série N.º 252 31 de dezembro de 2014

Diário da República, 1.ª série N.º 252 31 de dezembro de 2014") 6546-(418) Diário da República, 1.ª série N.º 252 31 de dezembro de 2014 n.º 4 do artigo 98.º ou de o respetivo montante ser levado em conta na liquidação final do imposto, os prazos de reclamação e de

6546-(418) Diário da República, 1.ª série N.º 252 31 de dezembro de 2014 n.º 4 do artigo 98.º ou de o respetivo montante ser levado em conta na liquidação final do imposto, os prazos de reclamação e de

Obrigatoriedade de Comunicação Eletrónica do Inventário ATÉ 31 DE JANEIRO DE 2015

Obrigatoriedade de Comunicação Eletrónica do Inventário ATÉ 31 DE JANEIRO DE 2015 Na Lei do Orçamento do Estado para 2015 está contemplada uma alteração ao Decreto-Lei n.º 198/2012, de 24 de Agosto, entretanto

Obrigatoriedade de Comunicação Eletrónica do Inventário ATÉ 31 DE JANEIRO DE 2015 Na Lei do Orçamento do Estado para 2015 está contemplada uma alteração ao Decreto-Lei n.º 198/2012, de 24 de Agosto, entretanto

ANÚNCIO. 2 - O prazo para apresentação de candidaturas ao procedimento concursal inicia-se no dia 02.01.2014 e termina no dia 16.01.2014.

ANÚNCIO Por Despacho do Diretor do Centro de Estudos Judiciários, Professor Doutor António Pedro Barbas Homem, de 13 de dezembro de 2013, é aberto o procedimento concursal extraordinário e urgente de formação

ANÚNCIO Por Despacho do Diretor do Centro de Estudos Judiciários, Professor Doutor António Pedro Barbas Homem, de 13 de dezembro de 2013, é aberto o procedimento concursal extraordinário e urgente de formação

Legislação. Publicação: Diário da República n.º 184/2015, Série I, de 21/09, páginas 8392-8396.

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 297/2015, de 21 de setembro Estado: vigente Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação Diploma Portaria n.º 297/2015, de 21 de setembro Estado: vigente Resumo:

Decreto-Lei n.º 219/2001, de 4 de Agosto *

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Regime de Contabilidade de Caixa em Sede de IVA

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

newsletter Nº 87 ABRIL / 2014

newsletter Nº 87 ABRIL / 2014 Assuntos em Destaque Resumo Fiscal/Legal Março de 2014 2 Fundos de Compensação e de Garantia do Trabalho 3 Revisores e Auditores 7 LEGISLAÇÃO FISCAL/LEGAL Assembleia da República

newsletter Nº 87 ABRIL / 2014 Assuntos em Destaque Resumo Fiscal/Legal Março de 2014 2 Fundos de Compensação e de Garantia do Trabalho 3 Revisores e Auditores 7 LEGISLAÇÃO FISCAL/LEGAL Assembleia da República

BOLETIM OFICIAL. I Série ÍNDICE. Número 11. Quinta-feira, 12 de Fevereiro de 2015 MINISTÉRIO DAS FINANÇAS E DO PLANEAMENTO: Portaria nº 6/2015:

Quinta-feira, 12 de Fevereiro de 2015 I Série Número 11 BOLETIM OFICIAL ÍNDICE MINISTÉRIO DAS FINANÇAS E DO PLANEAMENTO: Portaria nº 6/2015: Aprova a declaração periódica de rendimentos....460 460 I SÉRIE

Quinta-feira, 12 de Fevereiro de 2015 I Série Número 11 BOLETIM OFICIAL ÍNDICE MINISTÉRIO DAS FINANÇAS E DO PLANEAMENTO: Portaria nº 6/2015: Aprova a declaração periódica de rendimentos....460 460 I SÉRIE

JUROS DE HABITAÇÃO PERMANENTE, PRÉMIOS DE SEGUROS, COMPARTICIPAÇÕES EM DESPESAS DE SAÚDE, PPR, FUNDOS DE PENSÕES E REGIMES COMPLEMENTARES

DECLARAÇÃO (art.º 127.º do CIRS) JUROS DE HABITAÇÃO PERMANENTE, PRÉMIOS DE SEGUROS, COMPARTICIPAÇÕES EM DESPESAS DE SAÚDE, PPR, FUNDOS DE PENSÕES E REGIMES COMPLEMENTARES IRS MODELO 37 NÚMERO DE IDENTIFICAÇÃO

DECLARAÇÃO (art.º 127.º do CIRS) JUROS DE HABITAÇÃO PERMANENTE, PRÉMIOS DE SEGUROS, COMPARTICIPAÇÕES EM DESPESAS DE SAÚDE, PPR, FUNDOS DE PENSÕES E REGIMES COMPLEMENTARES IRS MODELO 37 NÚMERO DE IDENTIFICAÇÃO

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

FAQ Sistema de Informação do Licenciamento de Operações de Gestão de Resíduos (SILOGR)

") FAQ Sistema de Informação do Licenciamento de Operações de Gestão de Resíduos (SILOGR) 1. O que é o SILOGR?... 2 2. O que mudou no novo SILOGR?... 2 3. Como posso pesquisar no SILOGR os estabelecimentos

FAQ Sistema de Informação do Licenciamento de Operações de Gestão de Resíduos (SILOGR) 1. O que é o SILOGR?... 2 2. O que mudou no novo SILOGR?... 2 3. Como posso pesquisar no SILOGR os estabelecimentos

Comentários da AIP-CCI ao Anteprojeto da Reforma do IRS

Comentários da AIP-CCI ao Anteprojeto da Reforma do IRS Globalmente, a Associação Industrial Portuguesa Câmara de Comércio e Indústria (AIP-CCI) considera positivo o Anteprojeto de Reforma do IRS efetuado

Comentários da AIP-CCI ao Anteprojeto da Reforma do IRS Globalmente, a Associação Industrial Portuguesa Câmara de Comércio e Indústria (AIP-CCI) considera positivo o Anteprojeto de Reforma do IRS efetuado

autoridade tributária e aduaneira

Classificação: 000.05.02 Seg.: Pública Proc.: 20 13/2 Of.Circulado N.': 20 164 2013-02-07 Entrada Geral : N.o Identificação Fiscal (NIF): Sua Ref. a ; Técnico: MGN Exmos Senhores Subdiretores-Gerais Diretores

Classificação: 000.05.02 Seg.: Pública Proc.: 20 13/2 Of.Circulado N.': 20 164 2013-02-07 Entrada Geral : N.o Identificação Fiscal (NIF): Sua Ref. a ; Técnico: MGN Exmos Senhores Subdiretores-Gerais Diretores

ADVOCACIA - Enquadramento fiscal das prestações de serviço

ADVOCACIA - Enquadramento fiscal das prestações de serviço 1. Processo de pagamento de honorários no âmbito do acesso ao Direito e aos Tribunais 2. Facto gerador e exigibilidade do Imposto 3. Emissão de

ADVOCACIA - Enquadramento fiscal das prestações de serviço 1. Processo de pagamento de honorários no âmbito do acesso ao Direito e aos Tribunais 2. Facto gerador e exigibilidade do Imposto 3. Emissão de

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

FORMULÁRIO DO PEDIDO DE PAGAMENTO

FORMULÁRIO DO PEDIDO DE PAGAMENTO 28 FEVEREIRO DE 2014 1 1. INTRODUÇÃO: NORMA DE PAGAMENTOS: ORIENTAÇÃO DE GESTÃO N.º 01.REV2/POFC/2013). 2. FORMULÁRIO PEDIDO DE PAGAMENTO SAMA 3. INSTRUÇÃO DO PEDIDO DE

FORMULÁRIO DO PEDIDO DE PAGAMENTO 28 FEVEREIRO DE 2014 1 1. INTRODUÇÃO: NORMA DE PAGAMENTOS: ORIENTAÇÃO DE GESTÃO N.º 01.REV2/POFC/2013). 2. FORMULÁRIO PEDIDO DE PAGAMENTO SAMA 3. INSTRUÇÃO DO PEDIDO DE

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE Novas Obrigações de Emissão e Comunicação, a partir de 1/julho/2013 - FICHA INFORMATIVA - Junho.2013 Os Decretos-Lei 198/2012, de 24 de Agosto, e a

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE Novas Obrigações de Emissão e Comunicação, a partir de 1/julho/2013 - FICHA INFORMATIVA - Junho.2013 Os Decretos-Lei 198/2012, de 24 de Agosto, e a

JORNAL OFICIAL I SÉRIE NÚMERO 60 QUARTA-FEIRA, 21 DE MAIO DE 2014

I SÉRIE NÚMERO 60 QUARTA-FEIRA, 21 DE MAIO DE 2014 ÍNDICE: PRESIDÊNCIA DO GOVERNO Resolução n.º 89/2014: Cria um prémio destinado à integração de ativos no setor primário, designado por AGRICULTURA +.

I SÉRIE NÚMERO 60 QUARTA-FEIRA, 21 DE MAIO DE 2014 ÍNDICE: PRESIDÊNCIA DO GOVERNO Resolução n.º 89/2014: Cria um prémio destinado à integração de ativos no setor primário, designado por AGRICULTURA +.

Mais informações e atualizações desta obra em www.homepagejuridica.net

Título: Regime jurídico das sociedades financeiras de crédito Autor: Eurico Santos, Advogado Correio eletrónico do Autor: euricosantos@sapo.pt N.º de Páginas: 10 páginas Formato: PDF (Portable Document

Título: Regime jurídico das sociedades financeiras de crédito Autor: Eurico Santos, Advogado Correio eletrónico do Autor: euricosantos@sapo.pt N.º de Páginas: 10 páginas Formato: PDF (Portable Document

Prefeitura Municipal de Cruzeiro

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Enquadramento Fiscal dos Advogados em. sede de IRS, IVA e segurança social

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Nova Segurança Social Direta. Reunião Ordem dos Contabilistas Certificados

Nova Segurança Social Direta Reunião Ordem dos Contabilistas Certificados Lisboa, 10 de novembro de 2015 Enquadramento Legal *) Declaração de Remunerações (Artigo 40.º) 1 - As entidades contribuintes são

Nova Segurança Social Direta Reunião Ordem dos Contabilistas Certificados Lisboa, 10 de novembro de 2015 Enquadramento Legal *) Declaração de Remunerações (Artigo 40.º) 1 - As entidades contribuintes são

ALTERAÇÃO AO REGULAMENTO DE LIQUIDAÇÃO E COBRANÇA DE TAXAS DEVIDAS AO ICP-ANACOM

I RELATÓRIO 1. Por deliberação de 1 de Julho de 2009, o Conselho de Administração aprovou o Regulamento de liquidação e cobrança de taxas devidas ao ICP-ANACOM, tendo nessa data sido igualmente aprovado

I RELATÓRIO 1. Por deliberação de 1 de Julho de 2009, o Conselho de Administração aprovou o Regulamento de liquidação e cobrança de taxas devidas ao ICP-ANACOM, tendo nessa data sido igualmente aprovado

PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS

Grupo Parlamentar PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS Exposição de motivos As micro, pequenas e médias empresas

Grupo Parlamentar PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS Exposição de motivos As micro, pequenas e médias empresas

PRINCIPAIS ALTERAÇÕES PARA 2013

PRINCIPAIS ALTERAÇÕES PARA 2013 Índice CERTIFICAÇAO DOS PROGRAMAS DE FATURAÇAO... 3 DECRETO-LEI Nº 197/2012... 4 FATURAS... 5 PRAZO PARA EMISSÃO DAS FATURAS:... 5 ELEMENTOS E MENÇÕES EXIGÍVEIS NAS FATURAS...

PRINCIPAIS ALTERAÇÕES PARA 2013 Índice CERTIFICAÇAO DOS PROGRAMAS DE FATURAÇAO... 3 DECRETO-LEI Nº 197/2012... 4 FATURAS... 5 PRAZO PARA EMISSÃO DAS FATURAS:... 5 ELEMENTOS E MENÇÕES EXIGÍVEIS NAS FATURAS...

REGULAMENTO MUNICIPAL PARA EMPRÉSTIMO OU COMPARTICIPAÇÃO NA AQUISIÇÃO DE MANUAIS ESCOLARES NOTA JUSTIFICATIVA:

REGULAMENTO MUNICIPAL PARA EMPRÉSTIMO OU COMPARTICIPAÇÃO NA AQUISIÇÃO DE MANUAIS ESCOLARES NOTA JUSTIFICATIVA: Considerando que, decorrente da imposição da lei fundamental, incumbe ao Estado assegurar

REGULAMENTO MUNICIPAL PARA EMPRÉSTIMO OU COMPARTICIPAÇÃO NA AQUISIÇÃO DE MANUAIS ESCOLARES NOTA JUSTIFICATIVA: Considerando que, decorrente da imposição da lei fundamental, incumbe ao Estado assegurar

FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR PRINCIPAIS ALTERAÇÕES

Classificação: 000.01.09 Seg.: P ú b l i c a Proc.: 1 6 / 2 0 1 2 GABINETE DO SUBDIRETOR-GERAL DA INSPEÇÃO TRIBUTÁRIA FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR (Em vigor após 1 de

Classificação: 000.01.09 Seg.: P ú b l i c a Proc.: 1 6 / 2 0 1 2 GABINETE DO SUBDIRETOR-GERAL DA INSPEÇÃO TRIBUTÁRIA FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR (Em vigor após 1 de

Trabalhadores Independentes Atualizado em: 30-04-2015

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

Certificação facturação

NOVAS REGRAS DE FACTURAÇÃO Formador: Maria Mestra Carcavelos, Janeiro de 2013 SEDE AVª General Eduardo Galhardo, Edificio Nucase, 115 2775-564 Carcavelos tel. 214 585 700 fax. 214 585 799 www.nucase.pt

NOVAS REGRAS DE FACTURAÇÃO Formador: Maria Mestra Carcavelos, Janeiro de 2013 SEDE AVª General Eduardo Galhardo, Edificio Nucase, 115 2775-564 Carcavelos tel. 214 585 700 fax. 214 585 799 www.nucase.pt

Artigo 1.º. Alterações. Os artigos 1.º, 2.º, 3.º, 4.º, 5.º e 6.º passam a ter a seguinte redação: «Artigo 1.º [...]

![Artigo 1.º. Alterações. Os artigos 1.º, 2.º, 3.º, 4.º, 5.º e 6.º passam a ter a seguinte redação: «Artigo 1.º [...]](/thumbs/27/10185965.jpg "Artigo 1.º. Alterações. Os artigos 1.º, 2.º, 3.º, 4.º, 5.º e 6.º passam a ter a seguinte redação: «Artigo 1.º [...]") Alteração ao Regulamento dos Períodos de Abertura e Funcionamento dos Estabelecimentos de Venda ao Público e de Prestação de Serviços do Concelho de Viana do Alentejo Preâmbulo O Decreto-Lei n.º 48/2011,

Alteração ao Regulamento dos Períodos de Abertura e Funcionamento dos Estabelecimentos de Venda ao Público e de Prestação de Serviços do Concelho de Viana do Alentejo Preâmbulo O Decreto-Lei n.º 48/2011,

FUNDO DE COMPENSAÇÃO DO TRABALHO (FCT) MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT)

MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT)") Informação n.º 3/2013 08/novembro/2013 FUNDO DE COMPENSAÇÃO DO TRABALHO (FCT) MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT) Legislação O Orçamento de estado para 2013,

Informação n.º 3/2013 08/novembro/2013 FUNDO DE COMPENSAÇÃO DO TRABALHO (FCT) MECANISMO EQUIVALENTE (ME) FUNDO DE GARANTIA DA COMPENSAÇÃO DO TRABALHO (FGCT) Legislação O Orçamento de estado para 2013,

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

MAPA DE OBRIGAÇÕES FISCAIS E PARAFISCAIS DE OUTUBRO 2015 Dia 12: IVA: Envio da declaração mensal referente ao mês de agosto 2015 e anexos. IVA: Pagamento do Imposto sobre o Valor Acrescentado (IVA), a

OBRIGAÇÕES DECLARATIVAS 2016

OBRIGAÇÕES DECLARATIVAS 2016 Última atualização: janeiro 2016 IRS ATÉ AO DIA 11 Entrega da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos

OBRIGAÇÕES DECLARATIVAS 2016 Última atualização: janeiro 2016 IRS ATÉ AO DIA 11 Entrega da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos

Guia Prático de Registo, Preenchimento e Submissão de Candidaturas à. Bolsa de Estudo 2015/2016

Guia Prático de Registo, Preenchimento e Submissão de Candidaturas à Bolsa de Estudo 2015/2016 O que é? A bolsa de estudo é uma prestação pecuniária anual para comparticipação nos encargos com a frequência

Guia Prático de Registo, Preenchimento e Submissão de Candidaturas à Bolsa de Estudo 2015/2016 O que é? A bolsa de estudo é uma prestação pecuniária anual para comparticipação nos encargos com a frequência

Janeiro 2013 v1.2/dbg

DBGEP Alteraço es para 2013 Janeiro 2013 v1.2/dbg Introdução... 3 Faturação... 4 Alterações legislativas... 4 Alterações no software... 5 A Subsídios e Propinas... 5 F - Faturação... 7 Processamento de

DBGEP Alteraço es para 2013 Janeiro 2013 v1.2/dbg Introdução... 3 Faturação... 4 Alterações legislativas... 4 Alterações no software... 5 A Subsídios e Propinas... 5 F - Faturação... 7 Processamento de

MUNICÍPIO DE MACHICO REGULAMENTO DO LICENCIAMENTO ZERO 1

MUNICÍPIO DE MACHICO REGULAMENTO DO LICENCIAMENTO ZERO 1 Nota Justificativa A simplificação do exercício de atividades decorrente da publicação e entrada em vigor do Decreto-Lei n.º 48/2011, de 1 de abril

MUNICÍPIO DE MACHICO REGULAMENTO DO LICENCIAMENTO ZERO 1 Nota Justificativa A simplificação do exercício de atividades decorrente da publicação e entrada em vigor do Decreto-Lei n.º 48/2011, de 1 de abril

INSTRUÇÕES DO SISTEMA DE EMISSÃO ELETRÓNICA DAS FATURAS-RECIBO

INSTRUÇÕES DO SISTEMA DE EMISSÃO ELETRÓNICA DAS FATURAS-RECIBO O sistema de preenchimento e emissão das faturas-recibo está disponível em www.portaldasfinancas.pt, nos SERVIÇOS, opção Obter e Consultar.

INSTRUÇÕES DO SISTEMA DE EMISSÃO ELETRÓNICA DAS FATURAS-RECIBO O sistema de preenchimento e emissão das faturas-recibo está disponível em www.portaldasfinancas.pt, nos SERVIÇOS, opção Obter e Consultar.

1. Introdução... 3 2. Principais pontos de Impacto das novas imposições Legais para 2013:... 3

1. Introdução... 3 2. Principais pontos de Impacto das novas imposições Legais para 2013:... 3 3. Alterações por imposição legal ao funcionamento da aplicação WINOPT:... 3 3.1. Alertas / Avisos... 3 3.2.

1. Introdução... 3 2. Principais pontos de Impacto das novas imposições Legais para 2013:... 3 3. Alterações por imposição legal ao funcionamento da aplicação WINOPT:... 3 3.1. Alertas / Avisos... 3 3.2.