Fiscalidade e o Proprietário MAXGER - CONSULTORES DE GESTÃO, LDA 1

|

|

|

- Micaela Lancastre Meneses

- 8 Há anos

- Visualizações:

Transcrição

1 Fiscalidade e o Proprietário 1

2 Sumário: 1. Recibo Eletrónico 2. Contratos de Arrendamento Comunicação AT 3. IMI 4. IRS Rendimentos Prediais 2014/2015 2

3 Recibos 3

4 1- Recibos Eletrónicos 4

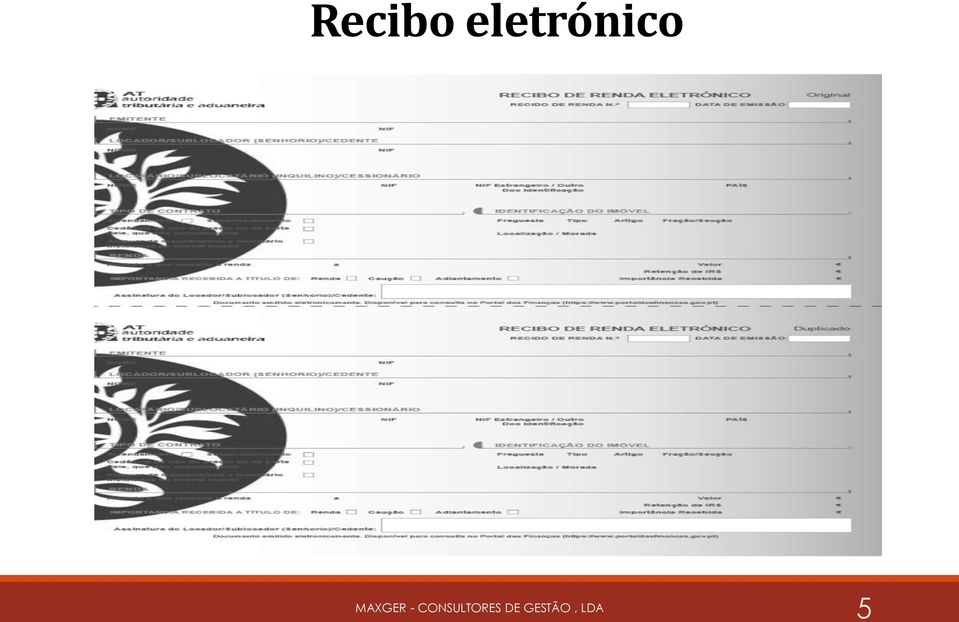

5 Recibo eletrónico 5

6 Recibo Renda Eletrónico São obrigados à emissão de recibo de renda eletrónico os sujeitos passivos de IRS, titulares de rendimentos da categoria F, pela rendas recebidas ou colocadas à disposição, as cauções ou adiantamentos. 6

7 Recibo Renda Eletrónico - Quem está Dispensado E os Senhorios que em 31 do Dezembro do ano anterior àquele a que dizem respeito tais rendimentos, tenham idade igual ou superior a 65 anos de idade. 7

8 Recibo Renda Eletrónico - Quem está Dispensado Não tenham auferido, no ano anterior, rendimentos da categoria F superiores a duas vezes o valor do IAS (839,44 euros); Não seja previsível que não lhe sejam pagas rendas superiores aquele valor; 8

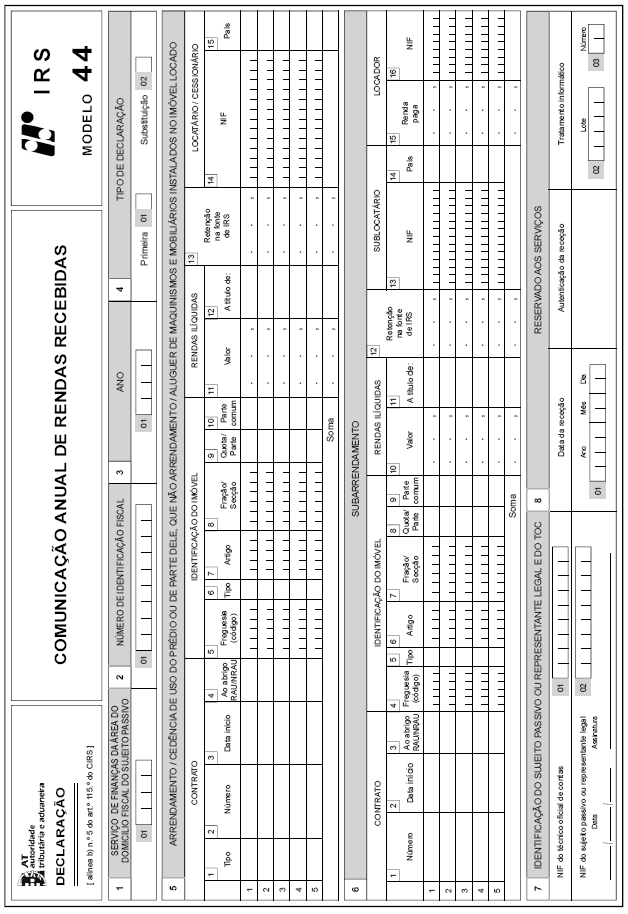

9 Recibo Renda Eletrónico - Quem está Dispensado Contudo, quem ficar dispensado de passar recibo eletrónico, terá na mesma de entregar uma declaração anual, até 31 de Janeiro do ano seguinte; Comunicação Anual de Rendas Modelo 44 Poderá ser entregue em papel nos serviços de Finanças ou por via eletrónica, através do Portal das Finanças. 9

10 Renda 10

11 Recibo Renda Eletrónico A obrigação de emissão do recibo de renda eletrónico produz efeitos desde 1 de Janeiro de 2015; Como a portaria só agora foi publicada, em Maio os senhorios deverão, num único recibo eletrónico, declarar as rendas dos primeiros 5 meses do ano; Nos meses seguintes o preenchimento será sempre mensal. 11

12 Recibo Renda Eletrónico Conclusão Os senhorios são obrigados a passar recibos eletrónicos, excepto os senhorios que no ano anterior ao que dizem respeito os rendimentos, já tenham atingido os 65 anos de idade ou tenham rendimentos da categoria F inferiores a 838,44 euros cerca de 70 euros mensais, Mas têm que entregar a declaração anual de rendas até 31 de Janeiro do ano seguinte ao dos rendimentos. 12

13 2- Comunicação Eletrónica dos Contratos de Arrendamento 13

14 Contratos de Arrendamento - Comunicação A AT procedeu à criação de uma nova declaração de modelo oficial modelo 2 do Imposto de selo; Com entrada em vigor no dia 1 de Abril de

15 Contratos de Arrendamento - Comunicação Que contratos têm de ser comunicados ÀT Por cada contrato de arrendamento ou subarrendamento, respetivas alterações e cessação, bem como contrato promessa com disponibilização do bem locado, deve ser apresentada uma declaração modelo 2 do Imposto do selo. 15

16 Contratos de Arrendamento - Comunicação Que contratos têm de ser comunicados À AT A AT atribui a cada contrato um número de registo; Estão abrangidas pela nova obrigação, as alterações aos contratos: aumentos de renda, cessão de posição contratual, a comunicação do início do contrato de arrendamento celebrado na sequência de contrato de promessa com disponibilização do bem locado, e outras alterações. 16

17 Contratos de Arrendamento - Comunicação Qual o Prazo para efetuar a comunicação A comunicação deve ser efetuada até ao fim do mês seguinte ao do início do arrendamento ou de subarrendamento, das alterações, da cessação ou, no caso de promessa, da disponibilização do bem locado. 17

18 Contratos de Arrendamento - Comunicação Como é feita a comunicação? A declaração modelo 2 deve ser entregue por via eletrónica no portal das finanças; No entanto alguns sujeitos passivos podem cumprir a obrigação em qualquer serviço de finanças entrega da modelo 2 em papel. 18

19 Contratos de Arrendamento - Comunicação Quem pode efetuar a comunicação em papel? Não tenham auferido, no ano anterior, rendimentos da categoria F superiores a duas vezes o valor do IAS (839,44 euros); Não seja previsível que não lhe sejam pagas rendas superiores aquele valor; 19

; Não seja")

20 Contratos de Arrendamento - Comunicação Como se efetua a liquidação e o pagamento do Imposto de Selo do contrato A liquidação do imposto de selo, quando devido, é efetuado pela AT na sequência da submissão da declaração modelo 2; 20

21 Contratos de Arrendamento - Comunicação Quem pode efetuar a comunicação em papel? E os Senhorios que em 31 do Dezembro do ano anterior aquele a que dizem respeito tais rendimentos, tenham idade igual ou superior a 65 anos de idade. 21

22 3- I.M.I 22

23 IMI Nos últimos anos esteve em vigor a cláusula de salvaguarda para limitar a subida ao maior dos dois valores: 75 Euros; 1/3 da diferença entre o IMI pago anteriormente e o que resultou da avaliação. 23

24 IMI No entanto continua em vigor Para contribuintes com rendimentos baixos até euros e tratando-se da casa de habitação própria, a cláusula dos 75 euros continua em vigor. 24

25 IMI - Isenção Com o OE 2015, o estado alargou a isenção, fica dispensado de pagar IMI quem tiver um rendimento anual bruto até euros e uma casa com o VPT até euros; Este benefício passou a ser automático. 25

26 IMI Prazos de Pagamento IMI a pagar inferior a 250 euros: Uma prestação em Abril IMI a pagar de 250 euros até 500 euros. Duas prestações( Abril e Novembro) IMI a pagar superior a 500 euros: Três prestações (Abril, Julho, Novembro) 26

27 IMI Taxas Taxas entre 0,3% e 0,5%. 27

28 4. IRS - RENDIMENTOS PREDIAIS 28

29 IRS RENDIMENTOS PREDIAIS 29

30 Renda O Código do IRS adota um conceito amplo de renda; Renda é tudo o que for devido ao proprietário pela cedência do uso do prédio; 30

31 Renda A cedência do uso do prédio poderá ser total ou parcial: Arrendamento de um andar de um edifício não sujeito a propriedade horizontal; Instalação num terreno ou no telhado de um edifício de antenas de sistemas de comunicações móveis; Ou de painéis publicitários; Cedência do uso de partes comuns na propriedade horizontal; 31

32 Renda Momento da Tributação Situações que por vezes gera alguma confusão, como é o caso das rendas recebidas num ano referentes ao ano seguinte: Por exemplo, as rendas recebidas em Dezembro de 2014 mas referentes ao mês de Janeiro de Em que ano deve ser feita a tributação deste rendimento? 32

33 Renda Momento da Tributação Para efeitos de tributação em sede de IRS, os rendimentos da categoria F (rendas) devem ser declarados no ano em que foram recebidos ou postos à disposição; Assim, se o recebimento ocorreu em 2014, é na declaração de rendimentos de 2014, a entregar em 2015 que os referidos rendimentos devem ser declarados, independentemente de serem rendas referentes ao ano seguinte; 33

34 Renda Momento da Tributação Da mesma forma se recebermos a renda em Janeiro de 2015, mas referente a Dezembro de 2014, esta renda só é declarada no anexo F do modelo 3 referente a 2015, a entregar em

35 Renda Momento da Tributação Da mesma forma se recebermos a renda em Janeiro de 2015, mas referente a Dezembro de 2014, esta renda só é declarada no anexo F do modelo 3 referente a 2015, a entregar em

36 Renda Momento da Tributação Exemplo: o Sr. Alberto, deu em janeiro de 2014 de arrendamento um apartamento de que é proprietário, valor mensal da renda 500 euros. Porém, a partir de Junho, o inquilino, deixou de pagar a renda a que estava obrigado, alegando falta de meios monetários, continuando no entanto a ocupar o apartamento. 36

37 Renda Momento da Tributação Valor a declarar na declaração de rendimentos de 2014: 500 euros *6 = euros Neste caso, o senhorio deve fazer constar no anexo F apenas as rendas que recebeu, não tem que declarar as 12 rendas; 37

38 Renda Momento da Tributação Portanto, para efeitos de IRS apenas se devem considerar as rendas pagas ou colocadas à disposição no ano; O que comanda é o ano em que a renda é recebida e não aquele a que respeita. 38

39 Renda Caução Caução recebida como garantia quando do arrendamento de um prédio; Muitas vezes para além do valor dos dois meses adiantados que é habitual pedir, o senhorio também exige uma certa importância a título de caução, importância esta que, em princípio, será devolvida ao inquilino no fim de contrato; 39

40 Renda Caução A caução recebida apenas constitui um rendimento sujeito a tributação em sede de IRS se for utilizada para pagar a renda ou se de alguma forma influenciar (diminuindo) o valor da renda fixada; 40

41 Cedência de uso de partes comuns de prédios em regime de propriedade horizontal Consideram-se rendimentos prediais, enquadrados na categoria F, as importâncias relativas à cedência do uso de partes comuns de prédios em regime de propriedade horizontal. 41

42 Cedência de uso de partes comuns de prédios em regime de propriedade horizontal Tais rendimentos são imputados na proporção do valor relativo às respectivas frações autónomas(percentagens ou permilagem). 42

43 Cedência de uso de partes comuns de prédios em regime de propriedade horizontal Exemplo: Um condomínio, de que fazem parte várias habitações pertencentes a diferentes pessoas, alugou um espaço ( por exemplo uma parede lateral do prédio) a uma empresa para esta colocar ali um painel publicitário, recebendo em troca um determinado valor. 43

44 Cedência de uso de partes comuns de prédios em regime de propriedade horizontal 1. Este rendimento é do condomínio ou dos condóminos? 2. Se é dos condóminos, que tipo de rendimento é considerado para as pessoas singulares? 44

45 Cedência de uso de partes comuns de prédios em regime de propriedade horizontal Todos os rendimentos (neste caso rendas) obtidos por um condomínio são rendimentos de cada um dos condóminos em função da sua percentagens ou permilagem na área total do imóvel. 45

46 Cedência de uso de partes comuns de prédios em regime de propriedade horizontal Para as pessoas singulares este tipo de rendimento é equiparado a rendas, logo declarado no anexo F da declaração modelo 3, o valor respetivo, ainda que tenha sido feito encontro de contas com o condomínio. 46

47 Cedência de uso de partes comuns de prédios em regime de propriedade horizontal Obrigação da Administração do condomínio Entregar a cada condómino documento em que indique a quota-parte da renda e o imposto retido na fonte que lhe são imputáveis, bem como o NIF/NIPC da entidade que efetuou a retenção; 47

48 Dedução ao valor das Rendas 1. As despesas de conservação e manutenção, suportadas e documentadas; 2. O Imposto Municipal sobre Imoveis (IMI); 3. Imposto do Selo; 4. Taxas autárquicas. 48

49 Dedução ao valor das Rendas Exemplo: são consideradas despesas de manutenção os encargos suportados com porteiros, com os elevadores, limpezas de partes comuns, prémios de seguro do prédio. 49

50 Dedução ao valor das Rendas Por outro lado, são consideradas como despesas de conservação as de caráter excepcional suportadas para manter o estado do prédio, como por exemplo, as grandes reparações efectuadas no imóvel, como sejam pinturas e substituição de partes integrantes do mesmo ( instalações elétricas e as canalizações de água e de gás). 50

51 Dedução ao valor das Rendas De acordo com o disposto no nº 1 do artigo 41º do Código do IRS, só se deduzem as despesas de manutenção e de conservação, que sejam suportadas pelo senhorio e que se encontrem documentalmente provadas. 51

52 Dedução ao valor das Rendas A fatura além de todos os requisitos exigidos pelo nº 5 do artigo 36º do Código do IVA, deve constar, o nome do proprietário do prédio, bem como a indicação do imóvel onde as obras foram realizadas, para que não restem dúvidas que tais despesas foram referentes ao prédio em causa. 52

53 Dedução ao valor das Rendas Certificado Energético Exemplo: Durante o ano findo recebi rendas de um imóvel que tenho arrendado, sendo que para efeitos de arrendamento tive de obter o certificado energético do mesmo. Posso deduzir esta despesa no meu IRS? Não apenas podemos deduzir as despesas de manutenção e de conservação, Imposto Municipal sobre Imoveis e o imposto de Selo. 53

54 Dedução ao valor das Rendas Certificado Energético Tais encargos podem ser acrescidos ao custo de aquisição e baixar as mais valias se o prédio mais tarde for vendido e se ainda não tiverem passado 12 anos(dantes eram 5). 54

55 IRS Rendimentos Prediais 2015 Introdução de um conceito de despesas dedutíveis mais amplo. 55

56 IRS Rendimentos Prediais 2015 Que despesas poderei deduzir ao rendimento predial que auferir? O senhorio poderá deduzir todos os gastos efetivamente suportados e pagos para obter ou garantir os rendimentos relativamente a cada prédio ou parte de prédio, com exceção: 56

57 IRS Rendimentos Prediais 2015 dos gastos de natureza financeira, dos relativos a depreciações; mobiliário, eletrodomésticos e artigos de conforto ou decoração. 57

58 IRS Rendimentos Prediais 2015 Poderão, ainda, ser deduzidos os gastos suportados e pagos nos 24 meses anteriores ao início do arrendamento, relativos a obras de conservação e manutenção do prédio, desde que, no entretanto, o imóvel não tenha sido utilizado para outro fim que não o arrendamento. Os gastos devem estar documentalmente comprovados, nomeadamente através de fatura ou fatura-recibo. 58

59 Exercício Prático O Sr. Rui, proprietário de um prédio urbano, recebeu durante o ano rendas no valor de euros; Teve as seguintes despesas relativas aquele imóvel, as quais se encontram devidamente comprovadas e documentadas: Seguro Euros; IMI 100 Euros; Substituição de algumas telhas partidas no Prédio- 200 Euros; Obtenção de certificado energético para o prédio- 500 Euros; Pagamentos de agua e luz euros 59

60 EXERCÍCIO PRÁTICO 2014 Despesas aceites: Seguro -300 IMI- 100 Reparação-200 TOTAL Despesas aceites: Seguro -300 IMI- 100 Reparação-200 Certificado Energetico-500 Água e electricidade TOTAL

61 EXERCÍCIO PRATICO 2014 Rendimento coletavel= =8.400 euros 2015 Rendimento coletavel= =6.900 euros 61

62 Obrigado pela vossa presença! MAXGER O SEU PARCEIRO DE GESTÃO

Os rendimentos prediais em sede de IRS e. os recibos de renda eletrónicos

Os rendimentos prediais em sede de IRS e os recibos de renda eletrónicos A reforma do IRS, aprovada pela Lei n.º 82-E/2014, de 31 de dezembro, instituiu no artigo 115.º do Código do IRS a obrigatoriedade

Os rendimentos prediais em sede de IRS e os recibos de renda eletrónicos A reforma do IRS, aprovada pela Lei n.º 82-E/2014, de 31 de dezembro, instituiu no artigo 115.º do Código do IRS a obrigatoriedade

SEJA RESPONSÁVEL EVITE ATRASOS E MULTAS FACILITE A SUA VIDA! 1ª Fase - 1 a 31 de Março de 2014, para rendimentos das categorias A e H;

IRS 2014 e 2015: Prazos e Despesas Dedutíveis Com o início de um novo ano aparecem as obrigações fiscais anuais que todos os contribuintes têm de cumprir. Está na hora de começar já a organizar as suas

IRS 2014 e 2015: Prazos e Despesas Dedutíveis Com o início de um novo ano aparecem as obrigações fiscais anuais que todos os contribuintes têm de cumprir. Está na hora de começar já a organizar as suas

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

Legislação. Publicação: Diário da República n.º 63/2015, 1.º Suplemento, Série I, de 31/03, Páginas 1728-(2) 1728- (11).

1728- (11).") Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 98-A/2015, de 31 de março Estado: vigente Legislação Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 98-A/2015, de 31 de março Estado: vigente Legislação Resumo:

n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

Lei n.º 82-B/2014, de 31 de dezembro (OE 2015) CIRC Artigo 87.º - Taxas n.º 1 A taxa de 23% passou para 21% Mantêm-se sem alteração as restantes taxas Artigo 6.º - Sociedades de Profissionais n.º 4, alínea

NOVOS PRAZOS. Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura

NOVOS PRAZOS Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura Disponibilização pela AT do valor das despesas e encargos no Portal das Finanças Prazo de reclamação prévia

NOVOS PRAZOS Prazo para confirmação e comunicação pelo consumidor final de faturas no e-fatura Disponibilização pela AT do valor das despesas e encargos no Portal das Finanças Prazo de reclamação prévia

RECIBO DE RENDA ELETRÓNICO FAQ

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

RECIBO DE RENDA ELETRÓNICO FAQ Perguntas frequentes Recibos de renda eletrónicos 1 - Face à entrada em vigor da Portaria n.º 98-A/2015, de 31 de março, é obrigatória a emissão de recibo de renda eletrónico?

Trabalhadores Independentes Atualizado em: 30-04-2015

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

SEGURANÇA SOCIAL Trabalhadores Independentes Atualizado em: 30-04-2015 Esta informação destina-se a que cidadãos Trabalhadores independentes Cálculo das contribuições O montante das contribuições é calculado,

Introdução. Artigo 1.º Objecto e âmbito de aplicação

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

Programa Incentivo. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

Crédito Habitação BPI - Ficha de Informação Geral

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Ficha do Produto Postal PPR Plus (1)

") Público-alvo Clientes interessados em constituir, a médio-longo prazo, um capital para complemento de reforma. Âmbito Seguro de Vida, do tipo capitalização. Entidade Gestora Companhia de Seguros: MAPFRE

Público-alvo Clientes interessados em constituir, a médio-longo prazo, um capital para complemento de reforma. Âmbito Seguro de Vida, do tipo capitalização. Entidade Gestora Companhia de Seguros: MAPFRE

REAL PPR Condições Gerais

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Enquadramento Fiscal dos Advogados em. sede de IRS, IVA e segurança social

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

A empresa Branco & Lima Contabilidade e Consultoria, Lda presta serviços de contabilidade, fiscalidade, consultoria, gestão e serviços complementares.

A empresa Branco & Lima Contabilidade e Consultoria, Lda presta serviços de contabilidade, fiscalidade, consultoria, gestão e serviços complementares. Estamos à sua disposição para o aconselhar em questões

A empresa Branco & Lima Contabilidade e Consultoria, Lda presta serviços de contabilidade, fiscalidade, consultoria, gestão e serviços complementares. Estamos à sua disposição para o aconselhar em questões

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

MUNICÍPIO DE PAREDES DE COURA REGULAMENTO DE APOIO À HABITAÇÃO

REGULAMENTO DE APOIO À HABITAÇÃO REGULAMENTO DE APOIO À HABITAÇÃO DEGRADADA PARA ESTRATOS SOCIAIS DESFAVORECIDOS DO MUNICÍPIO DE PAREDES DE COURA NOTA JUSTIFICATIVA Em conformidade com os poderes regulamentares

REGULAMENTO DE APOIO À HABITAÇÃO REGULAMENTO DE APOIO À HABITAÇÃO DEGRADADA PARA ESTRATOS SOCIAIS DESFAVORECIDOS DO MUNICÍPIO DE PAREDES DE COURA NOTA JUSTIFICATIVA Em conformidade com os poderes regulamentares

"CONCURSO PÚBLICO PARA EXPLORAÇÃO TEMPORÁRIA DE LOJAS, LOCALIZADAS NO MERCADO MUNICIPAL DE AREIAS DE SÃO JOÃO, EM ALBUFEIRA" CADERNO DE ENCARGOS

"CONCURSO PÚBLICO PARA EXPLORAÇÃO TEMPORÁRIA DE LOJAS, LOCALIZADAS NO MERCADO MUNICIPAL DE AREIAS DE SÃO JOÃO, EM ALBUFEIRA" CADERNO DE ENCARGOS ARTIGO 1.º OBJETO O presente Caderno de Encargos diz respeito

"CONCURSO PÚBLICO PARA EXPLORAÇÃO TEMPORÁRIA DE LOJAS, LOCALIZADAS NO MERCADO MUNICIPAL DE AREIAS DE SÃO JOÃO, EM ALBUFEIRA" CADERNO DE ENCARGOS ARTIGO 1.º OBJETO O presente Caderno de Encargos diz respeito

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

GUIA PRÁTICO SUBSÍDIO DE DESEMPREGO PARCIAL

GUIA PRÁTICO SUBSÍDIO DE DESEMPREGO PARCIAL INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/14 FICHA TÉCNICA TÍTULO Guia Prático Subsídio de Desemprego Parcial (6002 v4.02_2)

GUIA PRÁTICO SUBSÍDIO DE DESEMPREGO PARCIAL INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/14 FICHA TÉCNICA TÍTULO Guia Prático Subsídio de Desemprego Parcial (6002 v4.02_2)

GUIA COMPRA DE CASA. Comprar casa, nova ou usada, é sempre uma tarefa complexa.

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

Copyright 2016 O ABC do IRS Contas Connosco by Cofidis, Todos os direitos reservados 1

1 2 3 1. O pagamento das atividades de natação e ballet dos filhos pode ser despesa de educação? R: São consideradas apenas despesas de educação os encargos com o pagamento de creches, jardins-de-infância,

1 2 3 1. O pagamento das atividades de natação e ballet dos filhos pode ser despesa de educação? R: São consideradas apenas despesas de educação os encargos com o pagamento de creches, jardins-de-infância,

meses ou por oposição pelo arrendatário à realização de obras coercivas.

Lei n.º 31/2012, de 14 de Agosto, que procede à revisão do regime jurídico do arrendamento urbano, alterando o Código Civil, o Código de Processo Civil e a Lei n.º 6/2006, de 27 de fevereiro A reforma

Lei n.º 31/2012, de 14 de Agosto, que procede à revisão do regime jurídico do arrendamento urbano, alterando o Código Civil, o Código de Processo Civil e a Lei n.º 6/2006, de 27 de fevereiro A reforma

IVA. Esclarecimentos sobre o Preenchimento do Modelo 106. e respetivos anexos. Perguntas frequentes:

IVA Esclarecimentos sobre o Preenchimento do Modelo 106 e respetivos anexos Perguntas frequentes: PERG: O que é o novo modelo 106? RESP: É a declaração periódica mensal que demonstra o valor acrescentado

IVA Esclarecimentos sobre o Preenchimento do Modelo 106 e respetivos anexos Perguntas frequentes: PERG: O que é o novo modelo 106? RESP: É a declaração periódica mensal que demonstra o valor acrescentado

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

Área de Prática - Imobiliário. Junho 2012. Alterações ao Regime do Arrendamento Urbano. I - Rendas Antigas

Área de Prática - Imobiliário Junho 2012 Alterações ao Regime do Arrendamento Urbano Foi aprovada na Assembleia da República a Proposta de Lei n.º 38/XII/1.ª, que procede à revisão do regime jurídico do

Área de Prática - Imobiliário Junho 2012 Alterações ao Regime do Arrendamento Urbano Foi aprovada na Assembleia da República a Proposta de Lei n.º 38/XII/1.ª, que procede à revisão do regime jurídico do

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS

ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto sobre o Rendimento das Pessoas Singulares

ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto sobre o Rendimento das Pessoas Singulares

1. Passo-a-passo para validar as despesas no E-fatura. A partir deste ano, o contribuinte pode consultar on-line todas as deduções que

Guia IRS 2015 E-Factura 1. Passo-a-passo para validar as despesas no E-fatura A partir deste ano, o contribuinte pode consultar on-line todas as deduções que vão constar no seu IRS referente ao ano de

Guia IRS 2015 E-Factura 1. Passo-a-passo para validar as despesas no E-fatura A partir deste ano, o contribuinte pode consultar on-line todas as deduções que vão constar no seu IRS referente ao ano de

FICHA DE INFORMAÇÃO NORMALIZADA GERAL INFORMAÇÃO PRÉ-CONTRATUAL

A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila"

Município de Figueiró dos Vinhos Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila" (regulamento que está em vigor após processo de alteração) Aprovado em reunião

Município de Figueiró dos Vinhos Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila" (regulamento que está em vigor após processo de alteração) Aprovado em reunião

Fundo de Investimento Imobiliário Fechado Imomar

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

ALTERAÇÕES AO REGIME DO DESEMPREGO (comparação artigo a artigo) Redacção anterior Nova redação DL 64/2012 Artigo 9.º

Redacção anterior Nova redação DL 64/2012 Artigo 9.º") ALTERAÇÕES AO REGIME DO DESEMPREGO (comparação artigo a artigo) Artigo 9.º Artigo 9.º Desemprego involuntário Desemprego involuntário 1 - O desemprego considera-se involuntário sempre que a cessação do

ALTERAÇÕES AO REGIME DO DESEMPREGO (comparação artigo a artigo) Artigo 9.º Artigo 9.º Desemprego involuntário Desemprego involuntário 1 - O desemprego considera-se involuntário sempre que a cessação do

Alterações introduzidas com o Orçamento Geral do Estado para 2009

PRÁTICA FISCAL II Alterações introduzidas com o Orçamento Geral do Estado para 2009 IMI 1. Os prédios urbanos em ruínas passam a ser equiparados a terrenos de construção para efeitos de avaliação. 2. As

PRÁTICA FISCAL II Alterações introduzidas com o Orçamento Geral do Estado para 2009 IMI 1. Os prédios urbanos em ruínas passam a ser equiparados a terrenos de construção para efeitos de avaliação. 2. As

OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

CONSIDERANDOS PROGRAMA

PROCEDIMENTO DE HASTA PÚBLICA PARA ATRIBUIÇÃO A TÍTULO PRECÁRIO DA EXPLORAÇÃO ECONÓMICA DE UM MÓDULO DE CAFETARIA INSTALADO A SUL DO PARQUE INFANTIL EM FRENTE AO CENTRO MULTIMEIOS DE ESPINHO CONSIDERANDOS

PROCEDIMENTO DE HASTA PÚBLICA PARA ATRIBUIÇÃO A TÍTULO PRECÁRIO DA EXPLORAÇÃO ECONÓMICA DE UM MÓDULO DE CAFETARIA INSTALADO A SUL DO PARQUE INFANTIL EM FRENTE AO CENTRO MULTIMEIOS DE ESPINHO CONSIDERANDOS

FICHA DE INFORMAÇÃO NORMALIZADA GERAL INFORMAÇÃO PRÉ-CONTRATUAL

A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço 1.3. Contactos BEST Banco Electrónico de Serviço Total, S.A. Praça Marquês de Pombal, 3 3º, 1250-161

GUIA COMPRA DE CASA. Comprar casa, nova ou usada, é sempre uma tarefa complexa.

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

ATRIBUIÇÃO DE BOLSAS DE ESTUDO AOS ESTUDANTES DO ENSINO SUPERIOR PÚBLICO

ATRIBUIÇÃO DE BOLSAS DE ESTUDO AOS ESTUDANTES DO ENSINO SUPERIOR PÚBLICO REGRAS E PROCEDIMENTOS TÉCNICOS PARA O CÁLCULO DE BOLSAS DE ESTUDO I. Atento o nº 1 do artigo 10º, o Rendimento anual do agregado

ATRIBUIÇÃO DE BOLSAS DE ESTUDO AOS ESTUDANTES DO ENSINO SUPERIOR PÚBLICO REGRAS E PROCEDIMENTOS TÉCNICOS PARA O CÁLCULO DE BOLSAS DE ESTUDO I. Atento o nº 1 do artigo 10º, o Rendimento anual do agregado

REGULAMENTO DE APOIO A PROJETOS SOCIAIS DO MUNICÍPIO DE BARCELOS

REGULAMENTO DE APOIO A PROJETOS SOCIAIS DO MUNICÍPIO DE BARCELOS REGULAMENTO DE APOIO A PROJETOS SOCIAIS DO MUNICÍPIO DE BARCELOS Nota Justificativa Os Municípios enquanto Autarquias Locais têm por objetivo

REGULAMENTO DE APOIO A PROJETOS SOCIAIS DO MUNICÍPIO DE BARCELOS REGULAMENTO DE APOIO A PROJETOS SOCIAIS DO MUNICÍPIO DE BARCELOS Nota Justificativa Os Municípios enquanto Autarquias Locais têm por objetivo

À HABITAÇÃO DEGRADADA NO

Praça Luis de Camões.2580-318 ALENQUER. Telel. 263730900. Fax 263711 504. e-mau: peral@cm-alenauer.ot i1 REGULAMENTO DO PROGRAMA DE APOIO À HABITAÇÃO DEGRADADA NO MUNICÍPIO DE ALENQUER Proposta da Câmara

Praça Luis de Camões.2580-318 ALENQUER. Telel. 263730900. Fax 263711 504. e-mau: peral@cm-alenauer.ot i1 REGULAMENTO DO PROGRAMA DE APOIO À HABITAÇÃO DEGRADADA NO MUNICÍPIO DE ALENQUER Proposta da Câmara

DECRETO N.º 265/XII. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: Artigo 1.

do artigo 161.º da Constituição, o seguinte: Artigo 1.") DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

PROJETO de REGULAMENTO DE APOIOS SOCIAIS DO MUNICÍPIO DE IDANHA-A-NOVA

Município de Idanha-a-Nova Contribuinte 501 121 030 PROJETO de REGULAMENTO DE APOIOS SOCIAIS DO MUNICÍPIO DE IDANHA-A-NOVA A Câmara Municipal de Idanha-a-Nova, pretende implementar medidas de apoio social

Município de Idanha-a-Nova Contribuinte 501 121 030 PROJETO de REGULAMENTO DE APOIOS SOCIAIS DO MUNICÍPIO DE IDANHA-A-NOVA A Câmara Municipal de Idanha-a-Nova, pretende implementar medidas de apoio social

Advocacia e Cidadania

REGRA GERAL: SUJEIÇÃO TRIBUTÁRIA (Art. 3.º e 48.º CIRC) IPSS não exercem a título principal uma actividade de natureza comercial, industrial ou agrícola Tributadas pelo rendimento global, o qual corresponde

REGRA GERAL: SUJEIÇÃO TRIBUTÁRIA (Art. 3.º e 48.º CIRC) IPSS não exercem a título principal uma actividade de natureza comercial, industrial ou agrícola Tributadas pelo rendimento global, o qual corresponde

Obrigações declarativas das entidades que não exercem a título principal

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Com as alterações introduzidas aos n.ºs 6 e 7 do art. 117 do CIRC 1, as obrigações

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Com as alterações introduzidas aos n.ºs 6 e 7 do art. 117 do CIRC 1, as obrigações

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes Nota justificativa O Decreto-Lei n.º 320/2002, de 28 de Dezembro, na esteira do estabelecido

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes Nota justificativa O Decreto-Lei n.º 320/2002, de 28 de Dezembro, na esteira do estabelecido

Enquadramento Fiscal

Organizações Sem Fins Lucrativos Enquadramento Fiscal Ponte da Barca, 14 de Maio de 2013 Organizações Sem Fins Lucrativos Os principais tipos de entidades sem fins lucrativos em Portugal são as associações,

Organizações Sem Fins Lucrativos Enquadramento Fiscal Ponte da Barca, 14 de Maio de 2013 Organizações Sem Fins Lucrativos Os principais tipos de entidades sem fins lucrativos em Portugal são as associações,

ORDEM DE SERVIÇO Nº 17/2015 Regulamento Relativo ao Pessoal Docente Especialmente Contratado da Universidade de Évora

ORDEM DE SERVIÇO Nº 17/2015 Regulamento Relativo ao Pessoal Docente Especialmente Contratado da Universidade de Évora Considerando que cabe às instituições de ensino superior aprovar a regulamentação necessária

ORDEM DE SERVIÇO Nº 17/2015 Regulamento Relativo ao Pessoal Docente Especialmente Contratado da Universidade de Évora Considerando que cabe às instituições de ensino superior aprovar a regulamentação necessária

OBRIGAÇÕES DECLARATIVAS 2016

OBRIGAÇÕES DECLARATIVAS 2016 Última atualização: janeiro 2016 IRS ATÉ AO DIA 11 Entrega da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos

OBRIGAÇÕES DECLARATIVAS 2016 Última atualização: janeiro 2016 IRS ATÉ AO DIA 11 Entrega da Declaração Mensal de Remunerações, por transmissão eletrónica de dados, pelas entidades devedoras de rendimentos

Fundo de Investimento Imobiliário Fechado Fundolis

Fundo de Investimento Imobiliário Fechado Fundolis RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Fundolis RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc

Ficha Informativa 3 Março 2015 Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc SERVIÇOS PÚBLICOS ESSENCIAIS Quais são os serviços

Ficha Informativa 3 Março 2015 Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc SERVIÇOS PÚBLICOS ESSENCIAIS Quais são os serviços

REGULAMENTO DE BOLSAS DE ESTUDO EM PORTUGAL PARA O ENSINO SUPERIOR DESTINADAS A ESTUDANTES AFRICANOS DE LÍNGUA PORTUGUESA CAPÍTULO I

REGULAMENTO DE BOLSAS DE ESTUDO EM PORTUGAL PARA O ENSINO SUPERIOR DESTINADAS A ESTUDANTES AFRICANOS DE LÍNGUA PORTUGUESA CAPÍTULO I DISPOSIÇÕES GERAIS Artº. 1º. 1. A Fundação Calouste Gulbenkian, através

REGULAMENTO DE BOLSAS DE ESTUDO EM PORTUGAL PARA O ENSINO SUPERIOR DESTINADAS A ESTUDANTES AFRICANOS DE LÍNGUA PORTUGUESA CAPÍTULO I DISPOSIÇÕES GERAIS Artº. 1º. 1. A Fundação Calouste Gulbenkian, através

Madeira. Bens e serviços. Açores. Taxa Taxa intermédia. Observações / Legislação reduzida

F i s c a l i d a d e TOC 86 - Maio 2007 Para determinar a taxa aplicável nas operações relacionadas com as Regiões Autónomas são chamados os critérios constantes do artigo 6. do Código do IVA, por força

F i s c a l i d a d e TOC 86 - Maio 2007 Para determinar a taxa aplicável nas operações relacionadas com as Regiões Autónomas são chamados os critérios constantes do artigo 6. do Código do IVA, por força

VALOR GARANTIDO VIVACAPIXXI

VALOR GARANTIDO VIVACAPIXXI CONDIÇÕES GERAIS CAPÍTULO I GENERALIDADES ARTº 1º - DEFINIÇÕES 1. Para os efeitos do presente contrato, considera-se: a) Companhia - a entidade seguradora,, que subscreve com

VALOR GARANTIDO VIVACAPIXXI CONDIÇÕES GERAIS CAPÍTULO I GENERALIDADES ARTº 1º - DEFINIÇÕES 1. Para os efeitos do presente contrato, considera-se: a) Companhia - a entidade seguradora,, que subscreve com

CONTRATO DE COMPRA E VENDA DE ENERGIA ELÉTRICA UNIDADES DE MINIPRODUÇÃO

CONTRATO DE COMPRA E VENDA DE ENERGIA ELÉTRICA UNIDADES DE MINIPRODUÇÃO Entre [ ]., com sede em [ ], matriculada na Conservatória do Registo Comercial de [ ], com o número de matrícula e pessoa coletiva

CONTRATO DE COMPRA E VENDA DE ENERGIA ELÉTRICA UNIDADES DE MINIPRODUÇÃO Entre [ ]., com sede em [ ], matriculada na Conservatória do Registo Comercial de [ ], com o número de matrícula e pessoa coletiva

ARRENDAMENTO DO RESTAURANTE-BAR, NO RAMO DE ESTABELECIMENTO DE RESTAURAÇÃO, SITO NA PISCINA MUNICIPAL, RUA DR. EDMUNDO CURVELO, EM ARRONCHES

1 ARRENDAMENTO DO RESTAURANTE-BAR, NO RAMO DE ESTABELECIMENTO DE RESTAURAÇÃO, SITO NA PISCINA MUNICIPAL, RUA DR. EDMUNDO CURVELO, EM ARRONCHES CADERNO DE ENCARGOS Artigo 1.º Objeto A Câmara Municipal de

1 ARRENDAMENTO DO RESTAURANTE-BAR, NO RAMO DE ESTABELECIMENTO DE RESTAURAÇÃO, SITO NA PISCINA MUNICIPAL, RUA DR. EDMUNDO CURVELO, EM ARRONCHES CADERNO DE ENCARGOS Artigo 1.º Objeto A Câmara Municipal de

Formulários FOLHA DE ROSTO

Formulários FOLHA DE ROSTO 36) SOU UM EMPRESÁRIO EM NOME INDIVIDUAL E NÃO DISPONHO DE CONTABILIDADE ORGANIZADA, ESTOU SUJEITO À ENTREGA DA IES/DA? Sim, se no exercício da sua atividade, procedeu à liquidação

Formulários FOLHA DE ROSTO 36) SOU UM EMPRESÁRIO EM NOME INDIVIDUAL E NÃO DISPONHO DE CONTABILIDADE ORGANIZADA, ESTOU SUJEITO À ENTREGA DA IES/DA? Sim, se no exercício da sua atividade, procedeu à liquidação

No Site do Instituto de Registos e Notariado (www.irn.mj.pt) poderão obter se os Contactos dos Serviços de Registo Predial.

poderão obter se os Contactos dos Serviços de Registo Predial.") VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

DECRETO N.º 365/XII. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: Artigo 1.

do artigo 161.º da Constituição, o seguinte: Artigo 1.") DECRETO N.º 365/XII Altera o Código do Imposto sobre Veículos, aprovado pela Lei nº 22-A/2007, de 29 de junho, introduzindo uma isenção de 50% em sede de imposto sobre veículos para as famílias numerosas

DECRETO N.º 365/XII Altera o Código do Imposto sobre Veículos, aprovado pela Lei nº 22-A/2007, de 29 de junho, introduzindo uma isenção de 50% em sede de imposto sobre veículos para as famílias numerosas

FORMULÁRIO DE PEDIDO DE PAGAMENTO

1. Identificação do beneficiário FORMULÁRIO DE PEDIDO DE PAGAMENTO Beneficiário:... (Designação da entidade que beneficia dos apoios financeiros) processo:... 2. Período a reembolsar Pedido de reembolso

1. Identificação do beneficiário FORMULÁRIO DE PEDIDO DE PAGAMENTO Beneficiário:... (Designação da entidade que beneficia dos apoios financeiros) processo:... 2. Período a reembolsar Pedido de reembolso

MUNICÍPIO DA FIGUEIRA DA FOZ CÂMARA MUNICIPAL. Condições do Procedimento

Condições do Procedimento 1 Objecto Atribuição do uso privativo de 3 estabelecimentos, em regime de subconcessão. 2 Identificação do local Três estabelecimentos identificados na planta que constitui o

Condições do Procedimento 1 Objecto Atribuição do uso privativo de 3 estabelecimentos, em regime de subconcessão. 2 Identificação do local Três estabelecimentos identificados na planta que constitui o

ESTATUTO DOS BENEFÍCIOS FISCAIS CAPÍTULO X. Benefícios fiscais relativos ao mecenato. Artigo 61.º. Noção de donativo. Artigo 62.º

ESTATUTO DOS BENEFÍCIOS FISCAIS CAPÍTULO X Benefícios fiscais relativos ao mecenato Artigo 61.º Noção de donativo Para efeitos fiscais, os donativos constituem entregas em dinheiro ou em espécie, concedidos,

ESTATUTO DOS BENEFÍCIOS FISCAIS CAPÍTULO X Benefícios fiscais relativos ao mecenato Artigo 61.º Noção de donativo Para efeitos fiscais, os donativos constituem entregas em dinheiro ou em espécie, concedidos,

CONCURSO PÚBLICO PARA ATRIBUIÇÃO DE ARRENDAMENTO COMERCIAL DE LOJAS NO MERCADO MUNICIPAL DA NAZARÉ PROGRAMA DO CONCURSO

CONCURSO PÚBLICO PARA ATRIBUIÇÃO DE ARRENDAMENTO COMERCIAL DE LOJAS NO MERCADO MUNICIPAL DA NAZARÉ PROGRAMA DO CONCURSO 1 - ENTIDADE ADJUDICANTE Município da Nazaré, Avenida Vieira Guimarães, nº 54, Paços

CONCURSO PÚBLICO PARA ATRIBUIÇÃO DE ARRENDAMENTO COMERCIAL DE LOJAS NO MERCADO MUNICIPAL DA NAZARÉ PROGRAMA DO CONCURSO 1 - ENTIDADE ADJUDICANTE Município da Nazaré, Avenida Vieira Guimarães, nº 54, Paços

Ficha de Informação Normalizada para Depósitos Depósitos simples, não à ordem

Designação Condições de Acesso Modalidade Prazo Mobilização Antecipada Poupança Habitação Geral Clientes Particulares com mais de 30 anos. Depósito constituído em regime especial. 12 meses Após o decurso

Designação Condições de Acesso Modalidade Prazo Mobilização Antecipada Poupança Habitação Geral Clientes Particulares com mais de 30 anos. Depósito constituído em regime especial. 12 meses Após o decurso

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA. Capítulo I. Objecto e condições de elegibilidade das candidaturas. Artigo 1º.

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA Capítulo I Objecto e condições de elegibilidade das candidaturas Artigo 1º (Objecto) O Presente Regulamento tem por objecto a fixação das condições de

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA Capítulo I Objecto e condições de elegibilidade das candidaturas Artigo 1º (Objecto) O Presente Regulamento tem por objecto a fixação das condições de

Simulação de Crédito Pessoal

Simulação de Crédito Pessoal Data de Impressão: 15-10-2013 12:35 Número de Simulação: 13892037 Resumo Prestação Comissão de Processamento (mensal) (Acresce Imposto do Selo à Taxa em vigor) Seguro de Vida

Simulação de Crédito Pessoal Data de Impressão: 15-10-2013 12:35 Número de Simulação: 13892037 Resumo Prestação Comissão de Processamento (mensal) (Acresce Imposto do Selo à Taxa em vigor) Seguro de Vida

Decreto-Lei nº 27/2001, de 3 de Fevereiro

Diploma consolidado Decreto-Lei nº 27/2001, de 3 de Fevereiro A aquisição de habitação própria constitui um importante motivo de poupança das famílias. Todavia, os efeitos sobre a procura interna da expansão

Diploma consolidado Decreto-Lei nº 27/2001, de 3 de Fevereiro A aquisição de habitação própria constitui um importante motivo de poupança das famílias. Todavia, os efeitos sobre a procura interna da expansão

PROCEDIMENTO POR NEGOCIAÇÃO, COM PUBLICAÇÃO PRÉVIA DE ANÚNCIO, PARA ARRENDAMENTO PARA A ACTIVIDADE DE RESTAURAÇÃO CADERNO DE ENCARGOS

PROCEDIMENTO POR NEGOCIAÇÃO, COM PUBLICAÇÃO PRÉVIA DE ANÚNCIO, PARA ARRENDAMENTO PARA A ACTIVIDADE DE RESTAURAÇÃO CADERNO DE ENCARGOS CAPITULO I DISPOSIÇÕES GERAIS ARTIGO 1º Objeto O presente Procedimento

PROCEDIMENTO POR NEGOCIAÇÃO, COM PUBLICAÇÃO PRÉVIA DE ANÚNCIO, PARA ARRENDAMENTO PARA A ACTIVIDADE DE RESTAURAÇÃO CADERNO DE ENCARGOS CAPITULO I DISPOSIÇÕES GERAIS ARTIGO 1º Objeto O presente Procedimento

GUIA PRÁTICO INSCRIÇÃO/ALTERAÇÃO MEMBROS ÓRGÃOS ESTATUTÁRIOS INSTITUTO DA SEGURANÇA SOCIAL, I.P

GUIA PRÁTICO INSCRIÇÃO/ALTERAÇÃO MEMBROS ÓRGÃOS ESTATUTÁRIOS INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA TÍTULO Guia Prático - Inscrição/Alteração Membros dos Órgãos Estatutários (MOE) (1008 V5.3)

GUIA PRÁTICO INSCRIÇÃO/ALTERAÇÃO MEMBROS ÓRGÃOS ESTATUTÁRIOS INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA TÍTULO Guia Prático - Inscrição/Alteração Membros dos Órgãos Estatutários (MOE) (1008 V5.3)

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

I - Regime de contabilidade de caixa. 1. Âmbito de aplicação. (artigo 1º do regime)

") Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

1. P: Quais são os requisitos para os candidatos ao Plano? R: O pedido é apresentado em nome de empresa comercial e preenche os seguintes requisitos:

P&R sobre o Plano de Apoio a Jovens Empreendedores As informações aqui prestadas servem apenas para efeitos de referência, não constituindo opiniões jurídicas, prevalecendo sempre os preceitos do Regulamento

P&R sobre o Plano de Apoio a Jovens Empreendedores As informações aqui prestadas servem apenas para efeitos de referência, não constituindo opiniões jurídicas, prevalecendo sempre os preceitos do Regulamento

FUNDOS DE COMPENSAÇÃO

FUNDOS DE COMPENSAÇÃO FCT, FGCT e ME W: www.centralgest.com E: comercial@centralgest.com 1987-2013 CentralGest - Produção de Software S.A. T: (+351) 231 209 530 Todos os direitos reservados Portugal Angola

FUNDOS DE COMPENSAÇÃO FCT, FGCT e ME W: www.centralgest.com E: comercial@centralgest.com 1987-2013 CentralGest - Produção de Software S.A. T: (+351) 231 209 530 Todos os direitos reservados Portugal Angola

GUIA PRÁTICO LICENCIAMENTO DA ATIVIDADE DOS ESTABELECIMENTOS DE APOIO SOCIAL

GUIA PRÁTICO LICENCIAMENTO DA ATIVIDADE DOS ESTABELECIMENTOS DE APOIO SOCIAL INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/15 FICHA TÉCNICA TÍTULO Guia Prático Licenciamento

GUIA PRÁTICO LICENCIAMENTO DA ATIVIDADE DOS ESTABELECIMENTOS DE APOIO SOCIAL INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/15 FICHA TÉCNICA TÍTULO Guia Prático Licenciamento

Proteção Jurídica Atualizado em: 12-12-2012

SEGURANÇA SOCIAL Proteção Jurídica Atualizado em: 12-12-2012 Esta informação destina-se a que cidadãos Pessoas e entidades sem fins lucrativos que não tenham condições para pagar as despesas associadas

SEGURANÇA SOCIAL Proteção Jurídica Atualizado em: 12-12-2012 Esta informação destina-se a que cidadãos Pessoas e entidades sem fins lucrativos que não tenham condições para pagar as despesas associadas

REGULAMENTO AJUDAS DE CUSTO E DE TRANSPORTE INSTITUTO POLITÉCNICO DE BEJA 1. Artigo 1.º Objeto

REGULAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE DO INSTITUTO POLITÉCNICO DE BEJA 1 Artigo 1.º Objeto O presente regulamento define as normas jurídicas aplicáveis aos atos e formalidades específicas dos

REGULAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE DO INSTITUTO POLITÉCNICO DE BEJA 1 Artigo 1.º Objeto O presente regulamento define as normas jurídicas aplicáveis aos atos e formalidades específicas dos

ALTERAÇÃO DO CONTRATO CONSTITUTIVO DO FUNDO DE PENSÕES DA TDP TELEDIFUSORA DE PORTUGAL, S.A. CELEBRADO EM 31 DE DEZEMBRO DE

ALTERAÇÃO DO CONTRATO CONSTITUTIVO DO FUNDO DE PENSÕES DA TDP TELEDIFUSORA DE PORTUGAL, S.A. CELEBRADO EM 31 DE DEZEMBRO DE 1992 Entre: PT COMUNICAÇÕES, S.A., sociedade anónima, com sede na Rua Andrade

ALTERAÇÃO DO CONTRATO CONSTITUTIVO DO FUNDO DE PENSÕES DA TDP TELEDIFUSORA DE PORTUGAL, S.A. CELEBRADO EM 31 DE DEZEMBRO DE 1992 Entre: PT COMUNICAÇÕES, S.A., sociedade anónima, com sede na Rua Andrade

MINISTÉRIO DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES

DESPACHO Encontra-se previsto no Programa de Investimentos e Despesas de Desenvolvimento da Administração Central (PIDDAC) para 2010 o projecto da responsabilidade do Instituto da Mobilidade e dos Transportes

DESPACHO Encontra-se previsto no Programa de Investimentos e Despesas de Desenvolvimento da Administração Central (PIDDAC) para 2010 o projecto da responsabilidade do Instituto da Mobilidade e dos Transportes

Abono de Família para Crianças e Jovens Atualizado em: 09-06-2016

Abono de Família para Crianças e Jovens Atualizado em: 09-06-2016 Esta informação destina-se a que cidadãos SEGURANÇA SOCIAL Criança ou jovem O que é e quais as condições para ter direito O que é Prestação

Abono de Família para Crianças e Jovens Atualizado em: 09-06-2016 Esta informação destina-se a que cidadãos SEGURANÇA SOCIAL Criança ou jovem O que é e quais as condições para ter direito O que é Prestação

REGULAMENTO FINANCEIRO DO CDS/PP

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

Nota informativa. Novo Regime Fiscal dos Organismos de Investimento Colectivo. Decreto-Lei n.º 7/2015, de 13 de Janeiro

Nota informativa Novo Regime Fiscal dos Organismos de Investimento Colectivo Decreto-Lei n.º 7/2015, de 13 de Janeiro Novo Regime Fiscal dos Organismos de Investimento Colectivo Decreto-Lei n.º 7/2015,

Nota informativa Novo Regime Fiscal dos Organismos de Investimento Colectivo Decreto-Lei n.º 7/2015, de 13 de Janeiro Novo Regime Fiscal dos Organismos de Investimento Colectivo Decreto-Lei n.º 7/2015,

Preenchimento da Declaração Modelo 3 de IRS de 2015

Preenchimento da Declaração Modelo 3 de IRS de 2015 O NOVO BANCO vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a informação

Preenchimento da Declaração Modelo 3 de IRS de 2015 O NOVO BANCO vem prestar alguns esclarecimentos que considera úteis para o preenchimento da declaração Modelo 3 de IRS, tomando por base a informação

MUNICÍPIO DE CONDEIXA-A-NOVA REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE LOTES DA ZONA INDUSTRIAL LIGEIRA

NOTA JUSTIFICATIVA 1º-O presente Regulamento, tem como principal objectivo compilar as alterações a que a versão inicial foi sujeita e expurgá-lo de algumas dificuldades de leitura e interpretação que

NOTA JUSTIFICATIVA 1º-O presente Regulamento, tem como principal objectivo compilar as alterações a que a versão inicial foi sujeita e expurgá-lo de algumas dificuldades de leitura e interpretação que

MUNICIPIO DE REDONDO NORMAS DE ALIENAÇÃO DE LOTES DA ZONA INDUSTRIAL DE REDONDO - 2ª FASE CAPÍTULO I DISPOSIÇÕES GERAIS

NORMAS DE ALIENAÇÃO DE LOTES DA ZONA INDUSTRIAL DE REDONDO - 2ª FASE CAPÍTULO I DISPOSIÇÕES GERAIS Artigo 1.º Âmbito de aplicação O presente documento tem por objetivo o estabelecimento das regras e condições

NORMAS DE ALIENAÇÃO DE LOTES DA ZONA INDUSTRIAL DE REDONDO - 2ª FASE CAPÍTULO I DISPOSIÇÕES GERAIS Artigo 1.º Âmbito de aplicação O presente documento tem por objetivo o estabelecimento das regras e condições

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE GUADALUPE (Aprovado em Reunião ordinária a 26 de Abril de 2011)

") Junta de Freguesia de Guadalupe REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE GUADALUPE (Aprovado em Reunião ordinária a 26 de Abril de 2011) PREÂMBULO A Lei nº 53-E/2006, de 29 de Dezembro, aprovou

Junta de Freguesia de Guadalupe REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE GUADALUPE (Aprovado em Reunião ordinária a 26 de Abril de 2011) PREÂMBULO A Lei nº 53-E/2006, de 29 de Dezembro, aprovou

2 3 4 5 6 Parte I - Identificação Destina-se ao preenchimento dos dados pessoais de identificação do declarante e do seu cônjuge ou unido de facto. 1. Motivo da apresentação da declaração (1) Início do

2 3 4 5 6 Parte I - Identificação Destina-se ao preenchimento dos dados pessoais de identificação do declarante e do seu cônjuge ou unido de facto. 1. Motivo da apresentação da declaração (1) Início do

Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social. Trabalhadores por Conta de Outrem

de Segurança Social Trabalhadores por Conta de Outrem Ficha Técnica Autor: (DGSS) - Direção de Serviços de Instrumentos de Aplicação (DSIA) - Direção de Serviços da Definição de Regimes Editor: DGSS Conceção

de Segurança Social Trabalhadores por Conta de Outrem Ficha Técnica Autor: (DGSS) - Direção de Serviços de Instrumentos de Aplicação (DSIA) - Direção de Serviços da Definição de Regimes Editor: DGSS Conceção

Decreto-Lei 357/1999, de 15 de Setembro - I Série

Decreto-Lei 357/1999, de 15 de Setembro - I Série Cria os planos poupança-educação Cria os planos poupança-educação A criação de condições que permitam a efectivação do direito à educação para todos a

Decreto-Lei 357/1999, de 15 de Setembro - I Série Cria os planos poupança-educação Cria os planos poupança-educação A criação de condições que permitam a efectivação do direito à educação para todos a

FEDERAÇÃO PORTUGUESA DE MINIGOLFE

FEDERAÇÃO PORTUGUESA DE MINIGOLFE RELATÓRIO E CONTAS 2012 Relatório do Conselho Fiscal 1. Enquadramento Nos termos do art.º 42.º do D.L. n.º 248-B/2008 que regulamenta a atividade da F.P.M. cumpre-se o

FEDERAÇÃO PORTUGUESA DE MINIGOLFE RELATÓRIO E CONTAS 2012 Relatório do Conselho Fiscal 1. Enquadramento Nos termos do art.º 42.º do D.L. n.º 248-B/2008 que regulamenta a atividade da F.P.M. cumpre-se o

Imposto Municipal sobre Imóveis

DSIMI / D.F. Portalegre 8 e 9 de Junho de 2010 J. Aldeano, J. Roldão e N. Brito Imposto Municipal sobre Imóveis Agenda: Alterações 1 INTERNET portaldasfinancas.gov.pt t Entrega on-line Entregar. Declarações.

DSIMI / D.F. Portalegre 8 e 9 de Junho de 2010 J. Aldeano, J. Roldão e N. Brito Imposto Municipal sobre Imóveis Agenda: Alterações 1 INTERNET portaldasfinancas.gov.pt t Entrega on-line Entregar. Declarações.

ASSUNTO: Reservas Mínimas do SEBC a partir de 1/01/1999

Banco de Portugal Carta-Circular nº 1 /99/DDE/DOC, de 07-01-1999 ASSUNTO: Reservas Mínimas do SEBC a partir de 1/01/1999 Como foi oportunamente divulgado está essa instituição sujeita, a partir de 1 de

Banco de Portugal Carta-Circular nº 1 /99/DDE/DOC, de 07-01-1999 ASSUNTO: Reservas Mínimas do SEBC a partir de 1/01/1999 Como foi oportunamente divulgado está essa instituição sujeita, a partir de 1 de

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: 9º; 18º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 9º; 18º. Intermediação - em crédito à habitação; leasing imobiliário; conta empréstimo; crédito automóvel; produtos estruturados; leasing equipamentos e

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 9º; 18º. Intermediação - em crédito à habitação; leasing imobiliário; conta empréstimo; crédito automóvel; produtos estruturados; leasing equipamentos e

GUIA de ESCLARECIMENTO de BENEFÍCIOS FISCAIS

GUIA de ESCLARECIMENTO de BENEFÍCIOS FISCAIS Elaborada em Janeiro de 2013 1 BENEFÍCIOS FISCAIS Conforme artigo 14º e alínea f) do nº2 do artigo33º do Decreto-Lei 307/2009 de 23 de Outubro, alterado pela

GUIA de ESCLARECIMENTO de BENEFÍCIOS FISCAIS Elaborada em Janeiro de 2013 1 BENEFÍCIOS FISCAIS Conforme artigo 14º e alínea f) do nº2 do artigo33º do Decreto-Lei 307/2009 de 23 de Outubro, alterado pela

Junta de Freguesia de Valongo do Vouga -----010119-----

REGULAMENTO DE LIQUIDAÇÃO E COBRANÇAS DE TAXAS E LICENÇAS E RESPECTIVA TABELA DA JUNTA DE FREGUESIA DE VALONGO DO VOUGA CAPITULO I DISPOSIÇÕES GERAIS Artigo 1º Aprovação 1 - É aprovado o Regulamento de

REGULAMENTO DE LIQUIDAÇÃO E COBRANÇAS DE TAXAS E LICENÇAS E RESPECTIVA TABELA DA JUNTA DE FREGUESIA DE VALONGO DO VOUGA CAPITULO I DISPOSIÇÕES GERAIS Artigo 1º Aprovação 1 - É aprovado o Regulamento de

GUIA PRÁTICO REDUÇÃO DE TAXA CONTRIBUTIVA PRÉ REFORMA INSTITUTO DA SEGURANÇA SOCIAL, I.P

GUIA PRÁTICO REDUÇÃO DE TAXA CONTRIBUTIVA PRÉ REFORMA INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA TÍTULO Guia Prático Redução de Taxa Contributiva Pré Reforma (2005 v4.03) PROPRIEDADE Instituto da

GUIA PRÁTICO REDUÇÃO DE TAXA CONTRIBUTIVA PRÉ REFORMA INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA TÍTULO Guia Prático Redução de Taxa Contributiva Pré Reforma (2005 v4.03) PROPRIEDADE Instituto da

FAQS ATRIBUIÇÃO DE HABITAÇÕES

FAQS ATRIBUIÇÃO DE HABITAÇÕES 1 Onde é que posso obter o Regulamento do concurso? O Regulamento do concurso pode ser obtido: a) Nos escritórios da SPRHI, SA: - Rua Carvalho Araújo n.º38-b, em Ponta Delgada

FAQS ATRIBUIÇÃO DE HABITAÇÕES 1 Onde é que posso obter o Regulamento do concurso? O Regulamento do concurso pode ser obtido: a) Nos escritórios da SPRHI, SA: - Rua Carvalho Araújo n.º38-b, em Ponta Delgada

SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado)

") CONDIÇÕES GERAIS SOLUÇÕES CAPITALIZAÇÃO SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado) 1 CONDIÇÕES GERAIS DA APÓLICE CA Investimento 1ª Série (Não Normalizado) SEGURO INDIVIDUAL Cláusula

CONDIÇÕES GERAIS SOLUÇÕES CAPITALIZAÇÃO SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado) 1 CONDIÇÕES GERAIS DA APÓLICE CA Investimento 1ª Série (Não Normalizado) SEGURO INDIVIDUAL Cláusula