DEMONSTRAÇÕES FINANCEIRAS E ANEXO

|

|

|

- Laura da Conceição Affonso

- 8 Há anos

- Visualizações:

Transcrição

1 ANEXO 1 DEMONSTRAÇÕES FINANCEIRAS E ANEXO

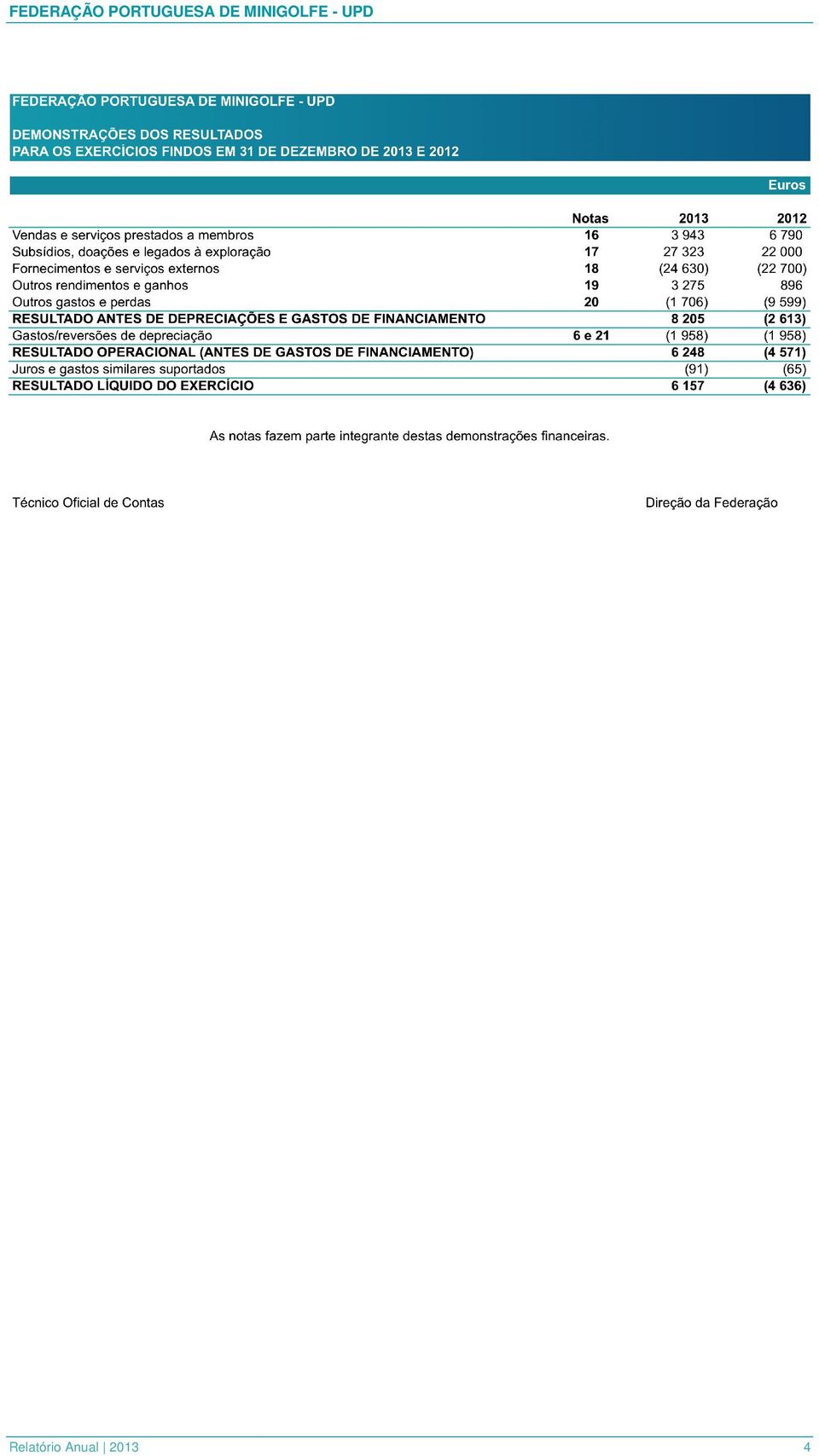

2 DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) 2

3 3

4 4

5 5

6 6

7 ÍNDICE DO ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 1. Nota introdutória 2. Referencial contabilístico de preparação das demonstrações financeiras 3. Principais políticas contabilísticas, julgamentos e estimativas 4. Fluxos de caixa 5. Alterações de políticas e estimativas contabilísticas e erros 6. Ativos fixos tangíveis 7. Outras contas a receber 8. Fornecedores 9. Estado e outros entes públicos 10. Tutela e membros 11. Diferimentos 12. Outras contas a pagar 13. Fundos patrimoniais 14. Provisões, passivos contingentes e ativos contingentes 15. Outras informações 16. Vendas e serviços prestados a membros 17. Subsídios, doações e legados à exploração 18. Fornecimentos e serviços externos 19. Outros rendimentos e ganhos 20. Outros gastos e perdas 21. Gastos/reversões de depreciação 22. Acontecimentos ocorridos após a data do balanço 7

8 FEDERAÇÃO PORTUGUESA DE MINIGOLFE - UPD Anexo às Demonstrações Financeiras Em 31 de Dezembro de 2013 (Montantes expressos em euros) 1. Nota introdutória A Federação Portuguesa de Minigolfe ( Federação ) foi fundada em 17 de Março de 1977 e tem a sua sede social no Porto, na Rua António Pinto Machado, nº. 60. Através do Decreto-Lei nº. 144/93, de 26 de Abril, foi-lhe concedido o estatuto de utilidade pública desportiva ( UPD ). Em 27 de Dezembro de 2012 a Federação requereu ao Secretário de Estado do Desporto e Juventude que lhe fosse atribuída a renovação do estatuto de UPD ao abrigo do disposto no Decreto-Lei nº. 248-B/2008, de 31 de Dezembro. Através do despacho nº. 6344/2013, de 3 de Maio, o Ministro da Presidência e dos Assuntos Parlamentares concedeu a renovação do estatuto de UPD da Federação, válido por um ano, reportando os seus efeitos a 31 de Dezembro de 2012, ficando a manutenção deste estatuto condicionada à comprovação, por parte da Federação, da sua suficiência económica e financeira. A Federação é uma associação de direito privado sem fins lucrativos, com estrutura territorial de âmbito nacional, constituída para a organização e desenvolvimento do Minigolfe e suas variantes. A atividade da Federação é tutelada pelo Instituto Português do Desporto e Juventude, I.P. ( IPDJ ou Tutela ). 2. Referencial contabilístico de preparação das demonstrações financeiras As demonstrações financeiras anexas foram preparadas no quadro das disposições legais em vigor em Portugal, vertidas no Decreto-Lei nº 36-A/2011, de 9 de Março, que aprovou o Sistema de Normalização Contabilística ( SNC ) para as entidades do sector não lucrativo, e de acordo com a estrutura conceptual, Norma Contabilística e de Relato Financeiro para as Entidades do Sector Não Lucrativo ( NCRF-ESNL ou Norma ), consignada no Aviso nº 6726-B/2011e nas portariasnºs 105/2011e 106/2011, de 14 de Março. A Federaçãoadotou a NCRF-ESNL pela primeira vez no ano 2012, sendo 1 de Janeiro de 2011 a data de transição para efeitos de apresentação destas demonstrações financeiras. Até 2011, as demonstrações financeiras da Federação eram apresentadas de acordo com o estabelecido no Plano Oficial de Contabilidade para as Federações Desportivas, Associações e Agrupamentos de Clubes ( POCFAAC ), o qual foi revogado pelo supra referido Decreto-Lei nº. 36-A/2011, de 9 de Março. 8

9 Conforme previsto na NCRF-ESNL, a Federação aplica supletivamente, as NCRF e Normas Interpretativas do SNC, as Normas Internacionais de Contabilidade, adotadas ao abrigo do Regulamento nº. 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho, e as Normas Internacionais de Contabilidade e de Relato Financeiro ( IAS/IFRS ) e as respetivas interpretações ( SIC/IFRIC ), emanadas pelo IASB, de forma a colmatar lacunas ou omissões relativas a aspetos específicos de algumas transações ou situações particulares não previstas na Norma. 3. Principais políticas contabilísticas, julgamentos e estimativas As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações. As principais políticas contabilísticas adotadas adas na preparação destas demonstrações financeiras estão descritas abaixo e foram consistentemente aplicadas, salvo indicação em contrário Ativos fixos tangíveis Os ativos fixos tangíveis são registados ao custo de aquisição, o qual inclui o custo de compra e quaisquer encargos diretamente atribuíveis à colocação dos ativos na localização e condição necessárias para operarem da forma pretendida. Os gastos subsequentes são incluídos na quantia escriturada do ativo somente quando é provável que benefícios económicos futuros fluirão para a Federação e o custo possa ser mensurado com fiabilidade. Os encargos com manutenção e reparação não suscetíveis de gerar benefícios económicos futuros são reconhecidos como um gasto no período em que são incorridos. A depreciação dos ativos fixos tangíveis é reconhecida, após o momento em que o bem se encontra em condições de ser utilizado, de acordo com o método das quotas constantes anuais. As taxas anuais aplicadas refletem a vida útil estimada para cada classe de bens, como segue: As vidas úteis e o método de depreciação são revistos regularmente, sendo o efeito de alguma alteração a estas estimativas reconhecido de forma prospetiva na demonstração dos resultados. Os ganhos ou perdas provenientes do abate ou alienação são determinados pela diferença entre o montante recebido e a quantia escriturada do ativo, e são reconhecidos na demonstração dos resultados. Os subsídios não reembolsáveis destinados a financiar a aquisição de elementos do ativo fixo tangível são reconhecidos inicialmente em fundos patrimoniais, na rubrica de 9

10 outras variações em fundos patrimoniais, e são, subsequentemente, imputados a resultados, como rendimento, no mesmo período de depreciação dos bens subsidiados Imparidades de ativos fixos tangíveis A Federação efetua análises de imparidade dos seus ativos tangíveis sempre que ocorra algum evento ou alteração que indiquem que o montante pelo qual o ativo se encontra registado possa não ser recuperado. Em caso de existência de tais indícios, a Federação procede à determinação do valor recuperável do ativo, de modo a determinar a extensão da perda por imparidade. Quando não é possível determinar a quantia recuperável de um ativo individual, é estimada a quantia recuperável da unidade geradora de caixa a que esse ativo pertence. O valor recuperável é determinado pelo valor mais alto entre o preço de venda e o valor de uso. O preço de venda é o montante que se obteria com a alienação do ativo numa transação entre entidades independentes e conhecedoras, deduzido dos custos diretamente atribuíveis à alienação. O valor de uso decorre dos fluxos de caixa futuros atualizados com base em taxas de desconto que reflitam o custo do capital e o risco específico do ativo. Sempre que a quantia escriturada do ativo ou da unidade geradora de caixa for superior à sua quantia recuperável, é reconhecida uma perda por imparidade, a qual é registada na demonstração dos resultados Regime do acréscimo A Federação regista os seus rendimentos e gastos de acordo com o regime contabilístico do acréscimo, pelo qual os rendimentos e gastos são reconhecidos à medida que são gerados ou incorridos, independentemente do momento em que são recebidos ou pagos, respetivamente Contas a receber As contas a receber são reconhecidas inicialmente ao justo valor, sendo, subsequentemente, mensuradas ao custo amortizado, utilizando o método da taxa de juro efetiva, deduzido de perdas por imparidade. As imparidades para dívidas de cobrança duvidosa são calculadas com base na avaliação dos riscos estimados decorrentes da não cobrança das contas a receber. As perdas por imparidade são reconhecidas na demonstração dos resultados Provisões e passivos contingentes As provisões são reconhecidas pela Federação quando existe uma obrigação presente resultante de eventos passados, desde que seja provável a existência de um dispêndio de recursos internos para a liquidação dessa obrigação e o montante desta seja razoavelmente estimável. Quando alguma destas condições não é preenchida, a 10

11 Federação procede à divulgação dos eventos como passivos contingentes, a menos que a possibilidade de uma saída de fundos seja remota. As provisões são reconhecidas por um montante correspondente ao valor presente da melhor estimativa, na data de relato, dos recursos necessários para liquidar a obrigação. Tal estimativa é determinada considerando os riscos e incertezas associados à obrigação. As provisões são revistas no final de cada exercício e ajustadas de modo a refletir a melhor estimativa a essa data. As obrigações presentes que resultem de contratos onerosos são registadas e mensuradas como provisões. Existe um contrato oneroso quando a Federação é parte integrante das disposições de um acordo, cujo cumprimento tem associados custos que não é possível evitar e que excedem os benefícios económicos derivados do mesmo Classificação do balanço Os ativos realizáveis e os passivos exigíveis a mais de um ano da data do balanço são classificados, respetivamente, no ativo e no passivo não corrente, pelo seu valor presente Rédito O rédito é mensurado pelo justo valor da contraprestação recebida ou a receber. O rédito a reconhecer é deduzido do montante estimado de devoluções, descontos e outros abatimentos, e não inclui o Imposto sobre o Valor Acrescentado ( IVA ) e outros impostos liquidados relacionados com a venda. O rédito proveniente da prestação de serviços é reconhecido com referência à fase de acabamento da transação à data de relato, desde que todas as seguintes condições sejam satisfeitas: (1) o montante do rédito pode ser mensurado com fiabilidade; (2) é provável que benefícios económicos futuros associados à transação fluam para a Federação; (3) os custos incorridos ou a incorrer com a transação podem ser mensurados com fiabilidade; e (4) a fase de acabamento da transação à data de relato pode ser razoavelmente estimada. As receitas relativas a recebimentos antecipados de quotas e inscrições são diferidas, sendo reconhecidas apenas no momento da prestação do serviço. O rédito de juros é reconhecido com base no método da taxa de juro efetiva Ativos e passivos financeiros Os ativos e os passivos financeiros são reconhecidos no balanço quando a Federação se torna parte das correspondentes disposições contratuais, sendo classificados nas seguintes categorias ao custo ou custo amortizado, os ativos e os passivos financeiros que apresentem as seguintes características: (a) sejam à vista ou tenham uma maturidade definida; (b) tenham associado um retorno fixo ou determinável; e (c) não 11

12 sejam um instrumento financeiro derivado ou não incorporem um instrumento financeiro derivado. Os ativos e passivos financeiros considerados nesta categoria são mensurados ao custo amortizado deduzido de perdas por imparidade acumuladas (no caso de ativos financeiros) e correspondem, essencialmente, às seguintes rubricas de ativos e passivos constantes do balanço da Federação: - Fornecedores; - Estado e outros entes públicos; - Tutela e membros; - Outras contas a receber e a pagar; - Caixa e depósitos bancários. O custo amortizado é determinado através do método da taxa de juro efetiva. A taxa de juro efetiva é a taxa que desconta exatamente os pagamentos ou recebimentos futuros estimados durante a vida esperada do instrumento financeiro na quantia líquida escriturada do ativo ou passivo financeiro. (a) Imparidade de ativos financeiros Os ativos financeiros classificados na categoria ao custo ou custo amortizado são sujeitos a testes de imparidade no final de cada exercício. Tais ativos financeiros encontram-se em imparidade quando existe uma evidência objetiva de que, em resultado de um ou mais acontecimentos ocorridos após o seu reconhecimento inicial, os seus fluxos de caixa futuros estimados serão afetados. Para os ativos financeiros mensurados ao custo amortizado, a perda por imparidade corresponde à diferença entre a quantia escriturada do ativo e o valor presente dos novos fluxos de caixa futuros estimados descontados à respetiva taxa de juro efetiva original. Para os ativos financeiros mensurados ao custo, a perda por imparidade corresponde à diferença entre a quantia escriturada do ativo e a melhor estimativa do justo valor do ativo. Subsequentemente, se ocorre uma diminuição da perda por imparidade em resultado de um acontecimento que teve lugar após o reconhecimento inicial da perda, a imparidade deve ser revertida por resultados. A reversão é efetuada até ao limite da quantia que estaria reconhecida (custo amortizado) caso a perda não tivesse sido inicialmente registada. As perdas por imparidade e respetivas reversões são registadas em resultados, essencialmente, na rubrica Imparidade de dívidas a receber (perdas/reversões). 12

13 (b) Desreconhecimento de ativos e passivos financeiros A Federação desreconhece ativos financeiros apenas quando expiram os seus direitos contratuais aos fluxos de caixa provenientes desses ativos, ou quando transfere para outra entidade os ativos financeiros e todos os riscos e benefícios significativos associados à posse dos mesmos. São desreconhecidos os ativos financeiros transferidos relativamente aos quais a Federação reteve alguns riscos e benefícios significativos, desde que o controlo sobre os mesmos tenha sido cedido. A Federação desreconhece passivos financeiros apenas quando a correspondente obrigação seja liquidada, cancelada ou expire Principais estimativas contabilísticas e julgamentos Na preparação das demonstrações financeiras de acordo com a NCRF-ESNL, adireção da Federação utiliza estimativas e pressupostos que afetam a aplicação de políticas e os montantes reportados. As estimativas e julgamentos são continuamente avaliados e baseiam-se na experiência de eventos passados e em outros factores, incluindo expectativas relativas a eventos futuros considerados prováveis face às circunstâncias em que as estimativas são baseadas ou resultado de uma informação ou experiência adquirida. As estimativas contabilísticas mais significativas refletidas nas demonstrações financeiras são as seguintes: (a) Vida útil de ativos fixos tangíveis A Federação utilizou estimativas de forma a calcular a vida útil dos ativos fixos tangíveis. (b) Reconhecimento de imparidades As imparidades para contas a receber são calculadas, essencialmente, com base na antiguidade das contas a receber, o perfil de risco dos devedores e a situação financeira dos mesmos. As estimativas foram determinadas com base na melhor informação disponível à data da preparação das demonstrações financeiras. No entanto, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data, não foram consideradas nessas estimativas. Conforme disposto pela NCRF-ESNL, alterações a estas estimativas, que ocorram posteriormente à data das demonstrações financeiras, são corrigidas em resultados de forma prospetiva. Por este motivo e dado o grau de incerteza associado, os resultados reais das transações em questão poderão diferir das correspondentes estimativas Acontecimentos ocorridos após a data do balanço Os acontecimentos ocorridos após a data do balanço que proporcionem informação adicional sobre condições que existiam à data do balanço são refletidos nas demonstrações financeiras. Os eventos após a data do balanço que proporcionem informação sobre condições que ocorram após a data do balanço não são refletidos 13

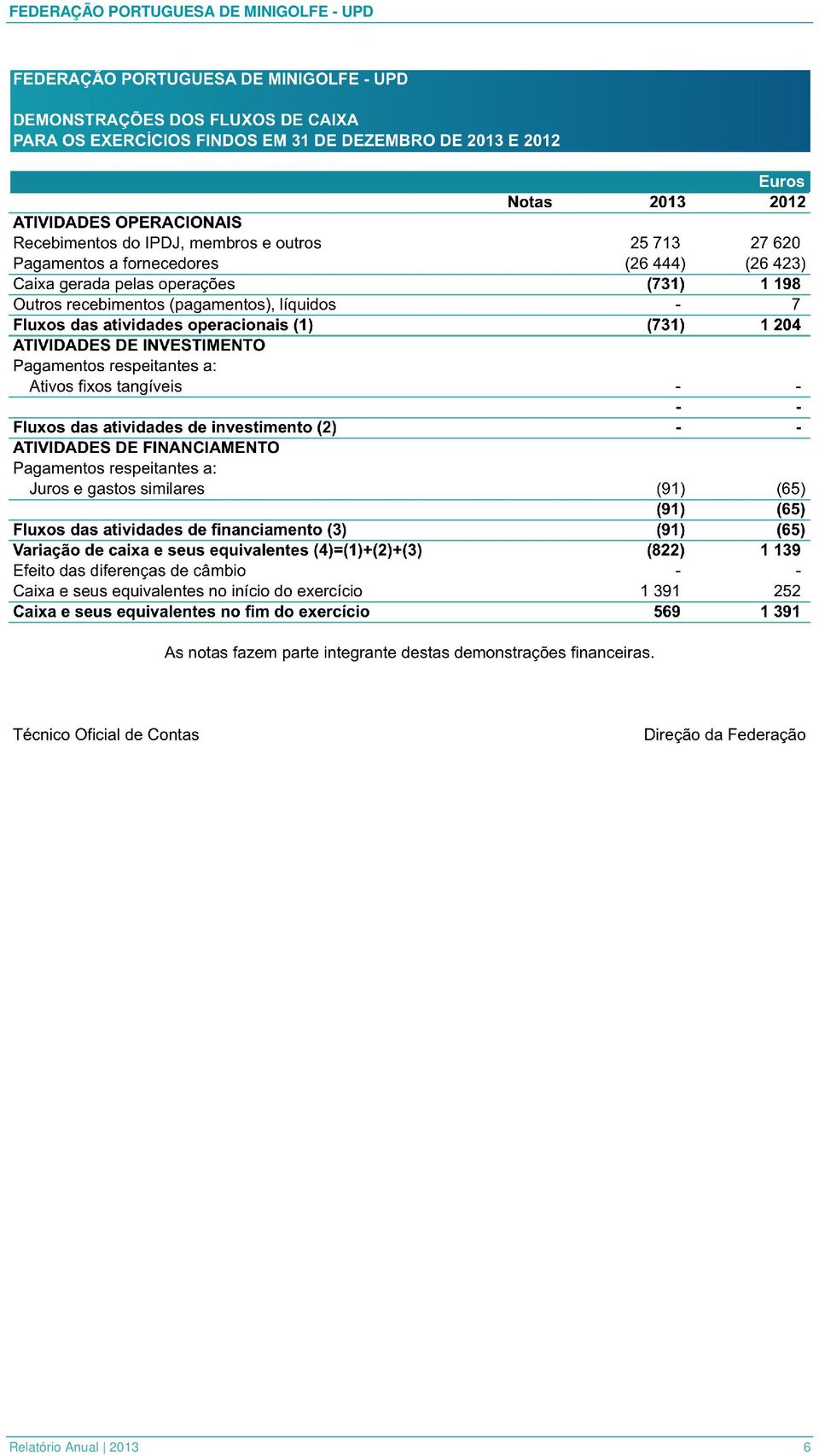

14 nas demonstrações financeiras, sendo apenas divulgados se forem considerados materialmente relevantes. 4. Fluxos de Caixa Para efeitos da demonstração dos fluxos de caixa, a rubrica Caixa e seus equivalentes inclui numerário e depósitos bancários imediatamente mobilizáveis. Em 31 de Dezembro de 2013 e 2012, a rubrica de Caixa e equivalentes apresentava a seguinte composição: A Federação está sujeita a um risco de liquidez se as fontes de financiamento, como sejam as disponibilidades, os fluxos de caixa operacionais e os fluxos de caixa provenientes de operações de investimento e financiamento, não satisfizerem as necessidades existentes, como sejam as saídas de caixa relacionadas com as atividades operacionais e de financiamento e os investimentos. Com base nos fluxos de caixa gerados pelas suas operações e nas disponibilidades de caixa a Federação entende que tem capacidade para cumprir as suas obrigações. 5. Alterações de políticas e estimativas contabilísticas e erros Conforme referido na Nota 2, a Federaçãoadotou ou pela primeira vez em 2012 a NCRF- ESNL. Para além desta situação, não foram adotadas outras normas ou interpretações novas ou revistas durante o exercício, não ocorreram quaisquer alterações voluntárias de outras políticas contabilísticas, nem se verificaram alterações em estimativas contabilísticas. No exercício findo em 31 de Dezembro de 2013, não foram emitidas outras normas ou interpretações novas ou revistas que ainda não estejam em vigor. No exercício findo em 31 de Dezembro de 2013, não foram efetuadas as quaisquer correções de erros materiais de exercícios anteriores. 14

15 6. Ativos fixos tangíveis 6.1. Movimentos nos ativos fixos tangíveis Durante os exercícios findos em 31 de Dezembro de 2013 e 2012, os movimentos ocorridos nos ativos fixos tangíveis foram os seguintes: 7. Outras contas a receber Em 31 de Dezembro de 2013 e 2012, esta rubrica tinhaa seguinte composição: Em 31 de Dezembro de 2013 esta rubrica respeita às últimas prestações em dívida do IPDJ referente à organização do Campeonato Europeu de Jovens e ao Contrato-Programa de Desenvolvimento Desportivo de 2013, nos montantes de euros e euros, respetivamente. Em31 de Dezembro de 2012, esta rubrica respeita à última prestação em dívida do IPDJ referente Contrato-Programa de Desenvolvimento Desportivo de 2012, no montante de euros. 15

16 A Federação não está exposta a um risco de crédito significativo na medida em que a 31 de Dezembro de 2013, o saldo das contas a receber, refere-se essencialmente à dívida do IPDJ. 8. Fornecedores Em 31 de Dezembro de 2013 e 2012, os saldos a pagar a fornecedores tinham a seguinte composição: 9. Estado e outros entes públicos Em 31 de Dezembro de 2013, o saldo credor com o Estado e Outros Entes Públicos, no montante de 99euros,respeitava integralmente à retenção na fonte de Imposto sobre o Rendimento das Pessoas Singulares (IRS) sobre rendimentos empresariais a liquidar em Janeiro de Tutela e membros Em 31 de Dezembro de 2013 e 2012, os saldos a pagar a membros da Federação tinham a seguinte composição: 11. Diferimentos Em 31 de Dezembro de 2013 e 2012, esta rubrica tinha a seguinte composição: 16

sobre rendimentos empresariais a liquidar em Janeiro de 2014. 10.")

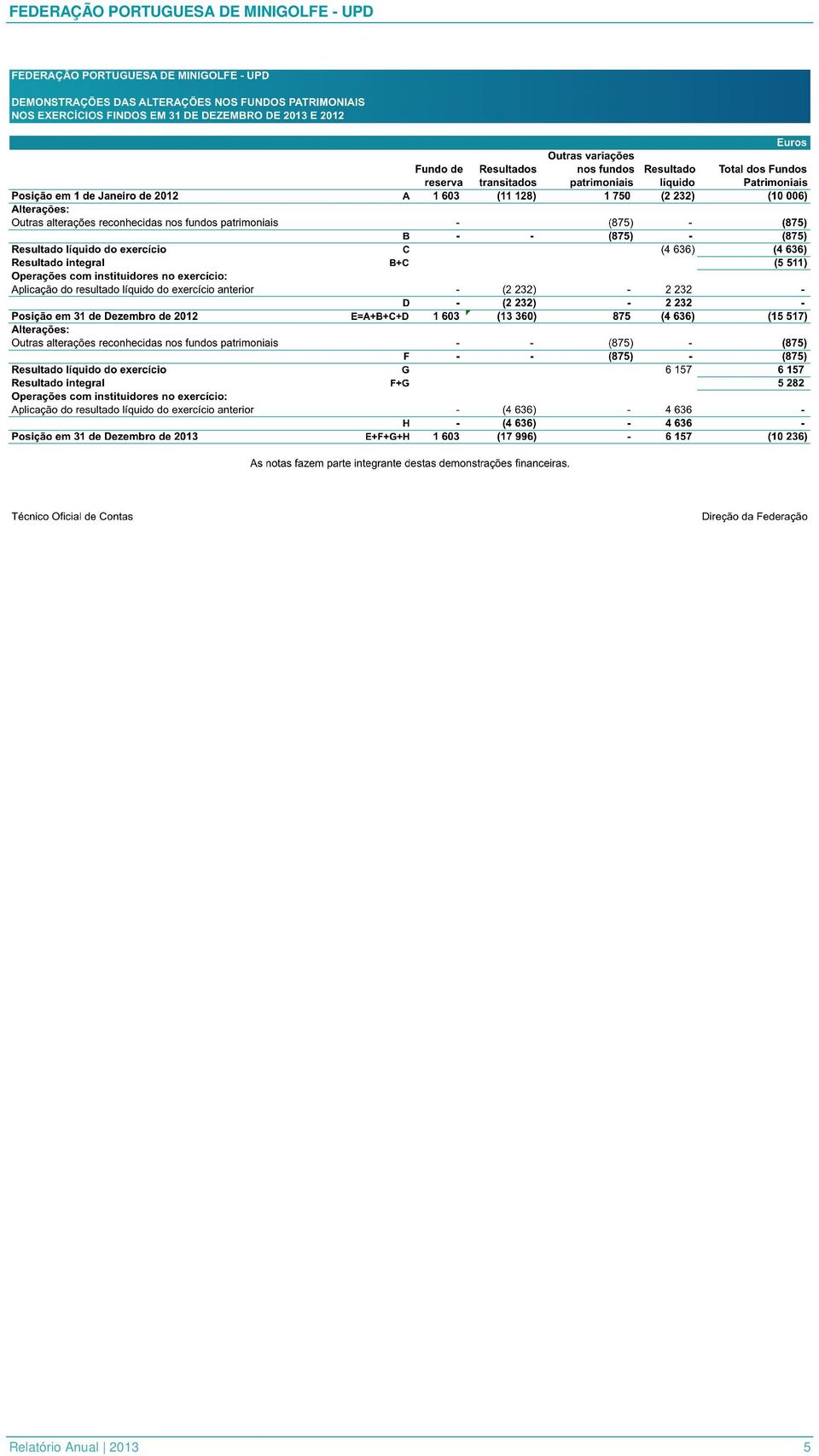

17 12. Outras contas a pagar Em 31 de Dezembro de 2013 e 2012, esta rubrica tinhaa seguinte composição: (a) Esta rubrica inclui os encargos a liquidar relativos: (i) à organização da "Youth European Championships", em 2013, e ao aluguer do imóvel da sede da Federação, correspondente ao período compreendido entre 2009 e 2012, no montante de euros, em 2012, os quais foram anulados em 2013 dado ter sido acordado o não pagamento dos mesmos (Nota 19); (ii) aos honorários de auditoria às contas de 2013 e 2012, no montante anual de 984 euros (IVA incluído). 13. Fundos patrimoniais Fundo de Reserva e Resultados Transitados Os Estatutos da Federação, no seu artigo 15º, dispõem que no fim de cada ano social, 10% dos resultados positivos do exercício, sempre que os houver, serão destinados a fundo de reserva. Em 31 de Dezembro de 2013 e 2012, o fundo de reserva da Federação ascende a euros Outras variações nos fundos patrimoniais Esta rubrica respeita aos subsídios ao investimento reconhecidos em fundos patrimoniais, os quais foram integralmente reconhecidos em resultados em Aplicação de resultados Em 2013, conforme deliberado na Assembleia Geral Ordinária de 27 de Abril de 2013, o resultado líquido negativo do exercício de 2012, no montante de 4.636euros, foi transferido na sua totalidade para resultados transitados. Em 2012, conforme deliberado na Assembleia Geral Ordinária de 28 de Julho de 2012, o resultado líquido negativo do exercício de 2011, apurado de acordo com o POCFAAC, no montante de 2.232euros, foi transferido na sua totalidade para resultados transitados. Em 31 de Dezembro de 2013 a Federação apresenta fundos patrimoniais negativos. É convicção da Direção da Federação que o suporte das operações futuras será assegurado pelo IPDJ Instituto Português do Desporto e da Juventude, I.P.. 17

. 13")

18 14. Provisões, passivos contingentes e ativos contingentes Em 31 de Dezembro de 2013 e 2012, a Federação não tinha sido objeto de quaisquer processos, reclamações, coimas ou contraordenações interpostas por terceiros. 15. Outras informações Não foram atribuídas quaisquer remunerações aos membros dos órgãos sociais da Federação nos exercícios de 2013 e 2012, com exceção do reembolso das despesas de deslocação incorridas por aqueles em sua representação, as quais são registadas em fornecimentos e serviços externos. As remunerações atribuídas ao Revisor Oficial de Contas em 2013 e 2012, ascendem ao montante anual de984euros (IVA incluído), e respeitam integralmente a honorários relativos àauditoria anual às contas da Federação. 16. Vendas e serviços prestados a membros Nos exercícios findos em 31 de Dezembro de 2013 e 2012, estas rubricas tinham a seguinte composição: 17. Subsídios, doações e legados à exploração Nos exercícios findos em 31 de Dezembro de 2013 e 2012, esta rubrica tinha a seguinte composição: 18

19 18. Fornecimentos e serviços externos Nos exercícios findos em 31 de Dezembro de 2013 e 2012, esta rubrica tinha a seguinte composição: 19. Outros rendimentos e ganhos Nos exercícios findos em 31 de Dezembro de 2013 e 2012, o detalhe desta rubrica era conforme segue: (a)esta rubrica respeita à anulação em 2013 dos encargos com a renda da sede, relativa aos anos de 2009 a 2012, reconhecida em gastos do exercício de 2012, e que, em 2013, na sequência do acordo efetuado com o IPDJ de não pagamento de quaisquer encargos relacionados com a utilização daquele espaço pela Federação (Nota 12). 20. Outros gastos e perdas Nos exercícios findos em 31 de Dezembro de 2013 e 2012, esta rubrica tinha a seguinte composição: 19

. 20.")

20 21. Gastos/reversões de depreciação Nos exercícios findos em 31 de Dezembro de 2013 e 2012, o montante anual de 1.958euros, respeita a gastos de depreciação, registados na rubrica Ativos fixos tangíveis (Nota 6). 22. Acontecimentos ocorridos após a data do balanço As demonstrações financeiras para o exercício findo em 31 de Dezembro de 2013 foram aprovadas pela Direção e autorizadas para emissão em 13 de Marçode 2014, estando ainda sujeitas a aprovação pela Assembleia Geral, nos termos dos estatutos e da legislação comercial em vigor em Portugal. Não ocorreram acontecimentos significativos após 31 de Dezembro de 2013 que requeressem ajustamento ou divulgação nestas demonstrações financeiras. Técnico Oficial de Contas Direção da Federação 20

DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) Relatório Anual 2012 2 Relatório Anual 2012 3 Relatório Anual 2012 4 Relatório Anual 2012 5 Relatório

DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) Relatório Anual 2012 2 Relatório Anual 2012 3 Relatório Anual 2012 4 Relatório Anual 2012 5 Relatório

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Demonstrações Financeiras & Anexo. 31 Dezembro 2013

Demonstrações Financeiras & Anexo 31 Dezembro 2013 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2013 e 2012 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Demonstrações Financeiras & Anexo 31 Dezembro 2013 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2013 e 2012 2 b) Demonstração dos resultados por naturezas dos exercícios findos

DEMONSTRAÇÕES FINANCEIRAS E ANEXO

DEMONSTRAÇÕES FINANCEIRAS E ANEXO DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) RelatórioAnual 2014 2 FEDERAÇÃO PORTUGUESA DE MINIGOLFE UPD FEDERAÇÃO PORTUGUESA DE MINIGOLFE UPD BALANÇOS EM 31 DE DEZEMBRO DE 2014

DEMONSTRAÇÕES FINANCEIRAS E ANEXO DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) RelatórioAnual 2014 2 FEDERAÇÃO PORTUGUESA DE MINIGOLFE UPD FEDERAÇÃO PORTUGUESA DE MINIGOLFE UPD BALANÇOS EM 31 DE DEZEMBRO DE 2014

Demonstrações Financeiras & Anexo. 31 Dezembro 2012

Demonstrações Financeiras & Anexo 31 Dezembro 2012 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2012 e 2011 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Demonstrações Financeiras & Anexo 31 Dezembro 2012 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2012 e 2011 2 b) Demonstração dos resultados por naturezas dos exercícios findos

ANEXO AO BALANÇO E DR 2014

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO. Prestação de Contas 2011

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

MINISTÉRIO DAS FINANÇAS

4984 Diário da República, 1.ª série N.º 143 24 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 220/2015 de 24 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

4984 Diário da República, 1.ª série N.º 143 24 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 220/2015 de 24 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010 (Montante expressos em euros) As notas que se seguem foram preparadas de acordo com as Normas Contabilísticas de Relato Financeiro

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010 (Montante expressos em euros) As notas que se seguem foram preparadas de acordo com as Normas Contabilísticas de Relato Financeiro

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Relatório de Contas 2013. Aon Portugal - Corretores de Seguros, SA

Relatório de Contas 2013 Aon Portugal - Corretores de Seguros, SA Anexo às Demonstrações Financeiras Aon Portugal Corretores de Seguros, S.A. 31 de Dezembro de 2013 Aon Portugal Corretores

Relatório de Contas 2013 Aon Portugal - Corretores de Seguros, SA Anexo às Demonstrações Financeiras Aon Portugal Corretores de Seguros, S.A. 31 de Dezembro de 2013 Aon Portugal Corretores

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -

O fundo patrimonial é representado por 10 465,64, encontrando-se realizado na totalidade.

01 -IDENTIFICAÇÃO DA ENTIDADE A ASSOCIACAO ENTRE FAMILIA - BRAGANÇA é uma sociedade Anónima, constituída a 13-08-2009, com sede em RUA EMIDIO NAVARRO TRAS IGREJA, BRAGANCA, 5300-210, BRAGANCA, e tem como

01 -IDENTIFICAÇÃO DA ENTIDADE A ASSOCIACAO ENTRE FAMILIA - BRAGANÇA é uma sociedade Anónima, constituída a 13-08-2009, com sede em RUA EMIDIO NAVARRO TRAS IGREJA, BRAGANCA, 5300-210, BRAGANCA, e tem como

Associação Boa Hora, IPSS NIPC: 503897531 Contas 2014

Notas às Demonstrações Financeiras Individuais 31 De Dezembro de 2014 1. Identificação da Entidade ASSOCIAÇÃO BOA HORA, IPSS, é uma instituição particular de solidariedade social, com sede na Rua do Cemitério,

Notas às Demonstrações Financeiras Individuais 31 De Dezembro de 2014 1. Identificação da Entidade ASSOCIAÇÃO BOA HORA, IPSS, é uma instituição particular de solidariedade social, com sede na Rua do Cemitério,

Norma contabilística e de relato financeiro 27

Norma contabilística e de relato financeiro 27 Instrumentos financeiros Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais de Contabilidade IAS 32 Instrumentos Financeiros:

Norma contabilística e de relato financeiro 27 Instrumentos financeiros Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais de Contabilidade IAS 32 Instrumentos Financeiros:

Fundação Casa Museu Mario Botas

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

Relatório e Contas. Fundação Denise Lester

Relatório e Contas 2011 Fundação Denise Lester Fundação Denise Lester 1/16 Índice Balanço individual Demonstração dos resultados individuais Demonstração das Alterações dos fundos patrimoniais Demonstração

Relatório e Contas 2011 Fundação Denise Lester Fundação Denise Lester 1/16 Índice Balanço individual Demonstração dos resultados individuais Demonstração das Alterações dos fundos patrimoniais Demonstração

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

31-Dez-2013 31-Dez-2012

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

Relatório e Contas 2013

Relatório e Contas ÍNDICE PRINCIPAIS INDICADORES 3 SÍNTESE DO ANO 5 ESTRATÉGIA EMPRESARIAL 5 QUALIDADE DE SERVIÇO 5 RECURSOS HUMANOS 5 SUSTENTABILIDADE 5 ANÁLISE ECONÓMICA E FINANCEIRA 6 PROPOSTA DE APLICAÇÃO

Relatório e Contas ÍNDICE PRINCIPAIS INDICADORES 3 SÍNTESE DO ANO 5 ESTRATÉGIA EMPRESARIAL 5 QUALIDADE DE SERVIÇO 5 RECURSOS HUMANOS 5 SUSTENTABILIDADE 5 ANÁLISE ECONÓMICA E FINANCEIRA 6 PROPOSTA DE APLICAÇÃO

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

TOTAL DO CAPITAL PRÓPRIO E DO PASSIVO 5.476.537.589 6.035.355.458

DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA A 31 DE DEZEMBRO DE 2013 E DE 2012 (Montantes expressos em euros) ATIVO Notas 31 dez 2013 31 dez 2012 ATIVOS NÃO CORRENTES: Ativos fixos tangíveis 10 1.827.164.403

DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA A 31 DE DEZEMBRO DE 2013 E DE 2012 (Montantes expressos em euros) ATIVO Notas 31 dez 2013 31 dez 2012 ATIVOS NÃO CORRENTES: Ativos fixos tangíveis 10 1.827.164.403

1. INTRODUÇÃO 2. PRINCIPAIS ACONTECIMENTOS 3. RECURSOS HUMANOS 4. ANÁLISE ECONÓMICA E FINANCEIRA. Balanço

1. INTRODUÇÃO 2. PRINCIPAIS ACONTECIMENTOS 3. RECURSOS HUMANOS 4. ANÁLISE ECONÓMICA E FINANCEIRA Balanço Demonstração dos Resultados Gastos Rendimentos Resultados 5. FACTOS RELEVANTES OCORRIDOS APÓS O

1. INTRODUÇÃO 2. PRINCIPAIS ACONTECIMENTOS 3. RECURSOS HUMANOS 4. ANÁLISE ECONÓMICA E FINANCEIRA Balanço Demonstração dos Resultados Gastos Rendimentos Resultados 5. FACTOS RELEVANTES OCORRIDOS APÓS O

(a) Propriedade detida por locatários que seja contabilizada como propriedade de investimento (ver NCRF 11 - Propriedades de Investimento);

Propriedade detida por locatários que seja contabilizada como propriedade de investimento (ver NCRF 11 - Propriedades de Investimento);") NCRF 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 - Locações, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da

NCRF 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 - Locações, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da

TRX Securitizadora de Créditos Imobiliários S.A.

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

MINISTÉRIO DAS FINANÇAS

4958 Diário da República, 1.ª série N.º 142 23 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 218/2015 de 23 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

4958 Diário da República, 1.ª série N.º 142 23 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 218/2015 de 23 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

Norma contabilística e de relato financeiro 9. e divulgações apropriadas a aplicar em relação a locações financeiras e operacionais.

Norma contabilística e de relato financeiro 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 Locações, adoptada pelo texto original

Norma contabilística e de relato financeiro 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 Locações, adoptada pelo texto original

SONAE, SGPS, SA DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA PARA OS EXERCÍCIO FINDOS EM 31 DE DEZEMBRO DE 2011 E DE 2010

SONAE, SGPS, SA DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA PARA OS EXERCÍCIO FINDOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 (Montantes expressos em euros) ATIVO Notas 31 dezembro 2011 31 dezembro 2010

SONAE, SGPS, SA DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA PARA OS EXERCÍCIO FINDOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 (Montantes expressos em euros) ATIVO Notas 31 dezembro 2011 31 dezembro 2010

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

Energia em movimento. Relatório de Contas Individuais 2014

Energia em movimento Relatório de Contas Individuais 2014 Energia em movimento Relatório de Contas Individuais 2014 www.galpenergia.com Relatório de Contas Individuais 2014 01 02 03 04 Contas individuais

Energia em movimento Relatório de Contas Individuais 2014 Energia em movimento Relatório de Contas Individuais 2014 www.galpenergia.com Relatório de Contas Individuais 2014 01 02 03 04 Contas individuais

Dommo Empreendimentos Imobiliários S.A.

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

CAPÍTULO XI FINANÇAS

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

CAPÍTULO XI FINANÇAS A. INVESTIMENTO DOS FUNDOS DA ASSOCIAÇÃO As decisões referentes aos investimentos da associação deverão tomar como base as declarações sobre normas de investimentos para o Fundo Geral

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

OTOC - Ordem dos Técnicos Oficiais de Contas

Normas contabilísticas e de relato financeiro Norma contabilística e de relato financeiro 1 - Estrutura e conteúdo das demonstrações financeiras Norma contabilística e de relato financeiro 2 - Demonstração

Normas contabilísticas e de relato financeiro Norma contabilística e de relato financeiro 1 - Estrutura e conteúdo das demonstrações financeiras Norma contabilística e de relato financeiro 2 - Demonstração

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

Relatório e Contas 2012

Relatório e Contas 2012 Índice Temático Relatório de Gestão - Balanço e Contas (Balanço, Demonstração de Resultados, Demonstração de Fluxos de Caixa e Mapa de Demonstração das alterações do Capital Próprio)

Relatório e Contas 2012 Índice Temático Relatório de Gestão - Balanço e Contas (Balanço, Demonstração de Resultados, Demonstração de Fluxos de Caixa e Mapa de Demonstração das alterações do Capital Próprio)

Palestra. CPC 01 e IAS 36 Redução ao valor recuperável de ativos

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Rodobens Locação de Imóveis Ltda.

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

CPC COOPERATIVA DE POUPANÇA E CRÉDITO, S.C.R.L. Demonstrações Financeiras. 31 de Dezembro de 2008

Demonstrações Financeiras 31 de Dezembro de 2008 4ª MINUTA EXERCÍCIO DE 2008 DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2008 ÍNDICE PÁGINAS RELATÓRIO DO AUDITOR INDEPENDENTE 1 2 BALANÇO 3 DEMONSTRAÇÃO

Demonstrações Financeiras 31 de Dezembro de 2008 4ª MINUTA EXERCÍCIO DE 2008 DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2008 ÍNDICE PÁGINAS RELATÓRIO DO AUDITOR INDEPENDENTE 1 2 BALANÇO 3 DEMONSTRAÇÃO

APDP- Associação Protectora Diabéticos Portugal Anexo 2 de Abril de 2015

APDP- Associação Protectora Diabéticos Portugal Anexo 2 de Abril de 2015 Índice 1 Identificação da Entidade... 3 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais

APDP- Associação Protectora Diabéticos Portugal Anexo 2 de Abril de 2015 Índice 1 Identificação da Entidade... 3 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS MAIO DE 2014 1 POR QUE RAZÃO O BCE COBRA UMA TAXA DE SUPERVISÃO? Ao abrigo do Regulamento (UE) n.º 1024/2013,

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS MAIO DE 2014 1 POR QUE RAZÃO O BCE COBRA UMA TAXA DE SUPERVISÃO? Ao abrigo do Regulamento (UE) n.º 1024/2013,

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas

relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas Índice 01 02 Demonstrações financeiras consolidadas 6 Demonstração

relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas Índice 01 02 Demonstrações financeiras consolidadas 6 Demonstração

NCRF 19 Contratos de construção

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE 2013 (Valores expressos em R$ mil)

") COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

Fator Veritá Fundo de Investimento Imobiliário (Administrado pelo Banco Fator S.A.)

") Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

C N INTERPRETAÇÃO TÉCNICA Nº 2. Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

ASSOCIAÇÃO ASSISTÊNCIA DE EIXO

ASSOCIAÇÃO ASSISTÊNCIA DE EIXO Anexo 10 de Março de 2015 Índice 1 Identificação da Entidade... 4 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais Políticas Contabilísticas...

ASSOCIAÇÃO ASSISTÊNCIA DE EIXO Anexo 10 de Março de 2015 Índice 1 Identificação da Entidade... 4 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais Políticas Contabilísticas...

newsletter Nº 84 JANEIRO / 2014

newsletter Nº 84 JANEIRO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Dezembro de 2013 2 O Porquê do Retrocesso na Nova Diretiva de Contabilidade 4 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL Ministérios

newsletter Nº 84 JANEIRO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Dezembro de 2013 2 O Porquê do Retrocesso na Nova Diretiva de Contabilidade 4 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL Ministérios

newsletter Nº 86 MARÇO / 2014

newsletter Nº 86 MARÇO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Fevereiro de 2014 2 Contabilização de Swaps de Taxa de Juro 3 Revisores e Auditores 8 LEGISLAÇÃO FISCAL/LEGAL Ministério da Solidariedade,

newsletter Nº 86 MARÇO / 2014 Assuntos em Destaque Resumo Fiscal/Legal Fevereiro de 2014 2 Contabilização de Swaps de Taxa de Juro 3 Revisores e Auditores 8 LEGISLAÇÃO FISCAL/LEGAL Ministério da Solidariedade,

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

A T I V O P A S S I V O CIRCULANTE E REALIZÁVEL A LONGO PRAZO 1.718.300 CIRCULANTE E EXIGÍVEL A LONGO PRAZO 24.397

BANCO CENTRAL DO BRASIL FUNDO DE GARANTIA DOS DEPÓSITOS E LETRAS IMOBILIÁRIAS - FGDLI BALANÇO PATRIMONIAL DE ENCERRAMENTO - EM 29 DE ABRIL DE 2005 A T I V O P A S S I V O CIRCULANTE E REALIZÁVEL A LONGO

BANCO CENTRAL DO BRASIL FUNDO DE GARANTIA DOS DEPÓSITOS E LETRAS IMOBILIÁRIAS - FGDLI BALANÇO PATRIMONIAL DE ENCERRAMENTO - EM 29 DE ABRIL DE 2005 A T I V O P A S S I V O CIRCULANTE E REALIZÁVEL A LONGO

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

LAKE FUND SGPS, SA. Demonstrações Financeiras Individuais. Exercício 2014

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

1 Políticas contabilísticas a) Bases de apresentação A F&C Portugal, Gestão de Patrimónios, S.A. ( Sociedade ) é uma sociedade privada constituída a 31 de Outubro de 2001, tendo iniciado a sua actividade

1 Políticas contabilísticas a) Bases de apresentação A F&C Portugal, Gestão de Patrimónios, S.A. ( Sociedade ) é uma sociedade privada constituída a 31 de Outubro de 2001, tendo iniciado a sua actividade

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

FINANCIAMENTO DE UNIDADES DE I&D (2015-2020)

") FINANCIAMENTO DE UNIDADES DE I&D (2015-2020) FAQ SOBRE A ELEGIBILIDADE DE DESPESAS Aquisição de instrumentos e equipamento científico e técnico, enquadráveis em Despesa Direta "Aquisição de instrumentos

FINANCIAMENTO DE UNIDADES DE I&D (2015-2020) FAQ SOBRE A ELEGIBILIDADE DE DESPESAS Aquisição de instrumentos e equipamento científico e técnico, enquadráveis em Despesa Direta "Aquisição de instrumentos

Enquadramento Fiscal

Organizações Sem Fins Lucrativos Enquadramento Fiscal Ponte da Barca, 14 de Maio de 2013 Organizações Sem Fins Lucrativos Os principais tipos de entidades sem fins lucrativos em Portugal são as associações,

Organizações Sem Fins Lucrativos Enquadramento Fiscal Ponte da Barca, 14 de Maio de 2013 Organizações Sem Fins Lucrativos Os principais tipos de entidades sem fins lucrativos em Portugal são as associações,

Instrumentos Financeiros

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

NOVA CONTABILIDADE DAS AUTARQUIAS LOCAIS

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas em 31 de dezembro de 2014

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Objetivos da Oficina 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes:

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Notas Explicativas às Demonstrações Financeiras

EletrosSaúde Notas Explicativas às Demonstrações Financeiras Em 31 de dezembro de 2011 e de 2010 Em milhares de reais 1 Contexto Operacional A Fundação Eletrobrás de Seguridade Social ELETROS é uma entidade

EletrosSaúde Notas Explicativas às Demonstrações Financeiras Em 31 de dezembro de 2011 e de 2010 Em milhares de reais 1 Contexto Operacional A Fundação Eletrobrás de Seguridade Social ELETROS é uma entidade

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

Enquadramento Fiscal dos Advogados em. sede de IRS, IVA e segurança social

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

ORA newsletter. Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

Assuntos Resumo Fiscal/Legal Março de 2012 1 Custo Amortizado Enquadramento e Determinação 2 Revisores e Auditores 6 LEGISLAÇÃO FISCAL/LEGAL MARÇO DE 2012 Ministério da Solidariedade e da Segurança Social

DECRETO N.º 265/XII. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: Artigo 1.

do artigo 161.º da Constituição, o seguinte: Artigo 1.") DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

Relatório de Gestão. Enquadramento Macroeconómico / Setorial

Relato Financeiro Intercalar 1º trimestre de 2014 = Contas Consolidadas = (Não Auditadas) Elaboradas nos termos do Regulamento da CMVM nº 5/2008 e de acordo com a IAS34 Relatório de Gestão Enquadramento

Relato Financeiro Intercalar 1º trimestre de 2014 = Contas Consolidadas = (Não Auditadas) Elaboradas nos termos do Regulamento da CMVM nº 5/2008 e de acordo com a IAS34 Relatório de Gestão Enquadramento

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Nota às demonstrações financeiras relativas ao semestre findo em 30 de Junho de 2010

1. Nota Introdutória Elementos identificativos: Denominação Fortis Lease Instituição Financeira de Crédito, SA NIF 507 426 460 Sede Social Objecto Social A Fortis Lease Portugal Instituição Financeira

1. Nota Introdutória Elementos identificativos: Denominação Fortis Lease Instituição Financeira de Crédito, SA NIF 507 426 460 Sede Social Objecto Social A Fortis Lease Portugal Instituição Financeira

Demonstração dos Resultados

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ