Relatório e Contas 2012

|

|

|

- Isadora Nobre Coradelli

- 8 Há anos

- Visualizações:

Transcrição

1 Relatório e Contas 2012

2 Índice Temático Relatório de Gestão - Balanço e Contas (Balanço, Demonstração de Resultados, Demonstração de Fluxos de Caixa e Mapa de Demonstração das alterações do Capital Próprio) - Anexo ao Balanço - Relatório e Parecer do Fiscal Único - Certificação Legal das Contas 2

3 Relatório de Gestão 3

4 ACTIVIDADE DA EMPRESA O ano de 2012 decorreu como era expectável num ambiente de forte recessão, tendo sido a variação média do índice de produção na construção de -18% (segundo fontes do sector). Apesar dos esforços comerciais efectuados verificou-se o menor número de consultas recebidas desde o início da actividade da empresa, tendo sido bastante baixo, também, o número de encomendas adjudicadas (menos 16% do que no ano anterior). Esta situação foi, no entanto, fortemente influenciada por uma posição mais conservadora, da empresa, relativamente à atribuição de créditos. Além de pequenas adjudicações a actividade da empresa centrou-se no fornecimento de armaduras para a obra do Túnel de Fátima entre (Janeiro e Maio) e na conclusão, praticamente até ao fim do 3ºtrimestre, dos fornecimentos para a obra do CAET. Face ao acima explicitado, o ano terminou com um decréscimo de 35,28% no volume de vendas, relativamente ao ano anterior, e de menos 36,26% no que diz respeito, somente, a material transformado. Para fazer face a estes constrangimentos manteve-se, durante todo o ano, um forte controlo nos custos e factores produtivos, tendo-se conseguido manter as taxas gastos com pessoal / vendas e fornecimentos e serviços externos / vendas e h x H / ton ao mesmo nível das obtidas no ano anterior. Ao longo do ano foram-se adaptando os recursos humanos à actividade da empresa tendo-se dispensado até 01 de Outubro do ano em análise todos os colaboradores com vínculo temporário e em regime de out-sourcing, mantendo a empresa neste momento um quadro de 14 colaboradores. SITUAÇÃO ECONOMICA FINANCEIRA O quadro seguinte espelha a evolução dos principais indicadores da situação empresarial: Abaixo apresentamos a evolução do EBTIDA nos últimos 3 exercícios: 4

e na conclusão, praticamente até ao fim do")

5 INVESTIMENTOS No ano em análise os investimentos em imobilizado corpóreo restringiram-se aos estritamente necessários ao normal funcionamento da empresa. PERSPECTIVAS PARA O ANO 2013 O ano de 2013 prevê-se de continuidade na forte contracção instalada no sector da construção civil e obras públicas, influenciando negativamente a actividade da empresa. O fortíssimo decréscimo na actividade sentido no último trimestre do ano repercute-se por todo o 1º trimestre de Aguarda-se a todo o momento o início de um fornecimento para França (que se espera possa atingir as 1500 t) e que está praticamente adjudicado desde o fim do 3º trimestre de 2012, e estãose a negociar, entretanto, algumas obras que poderão ascender às 1200t, com fortes possibilidades de nos serem entregues nos próximos dias. Continuam-se todos os esforços, em contactos, para conseguir, dentro das poucas obras que possam surgir, garantir adjudicações que nos possibilitem o equilíbrio financeiro da empresa. Iremos entretanto dispensar um colaborador da área técnica de modo a reduzir, dentro do possível, os custos com pessoal. Não se prevê a necessidade de investimentos além dos necessários ao normal funcionamento da empresa. Prevê-se a continuação de alguma instabilidade nos preços do aço, o que nos obrigará a manter um forte controlo de stocks. 5

e que está praticamente adjudicado desde o fim do 3º trimestre de 2012, e estãose a")

6 CONSIDERAÇÕES FINAIS Aos nossos colaboradores agradecemos o bom empenho demonstrado no desenvolvimento das tarefas que lhes são distribuídas, e aos colaboradores de J. Soares Correia Armazéns de Ferro, S.A. todo o apoio que nos prestam. Aos nossos clientes, uma sentida palavra de agradecimento por acreditarem nas nossas capacidades, e a quem esperamos poder continuar a prestar um serviço de qualidade. Igualmente às instituições financeiras e fornecedores endereçamos os nossos agradecimentos. PROPOSTA DE APLICAÇÃO DE RESULTADOS Tendo em vista o adequado equilíbrio entre a remuneração dos accionistas, e o reforço dos capitais próprios da empresa, propomos que aos resultados líquidos apurados no exercício, no valor de ,02, seja dada a seguinte aplicação: Reservas livres ,02 Maia, 08 de Março de 2013 O CONSELHO DE ADMINISTRAÇÃO Joaquim Alberto Correia dos Santos - Presidente Maria Paula Carvalho Correia dos Santos - Vogal Fernando António Oliveira Pinto - Vogal Eugénio Pedro Queiroz Bernardes de Carvalho - Vogal 6

7 Anexo I Artigo 448º CSC Nos termos e para os efeitos do disposto no art.º 448º do Código das Sociedades Comerciais, informa-se que a JSC Sociedade Gestora de Participações Sociais, S.A., à data de 31 de Dezembro de 2012, era detentora da totalidade do capital social, ou seja, ações. 7

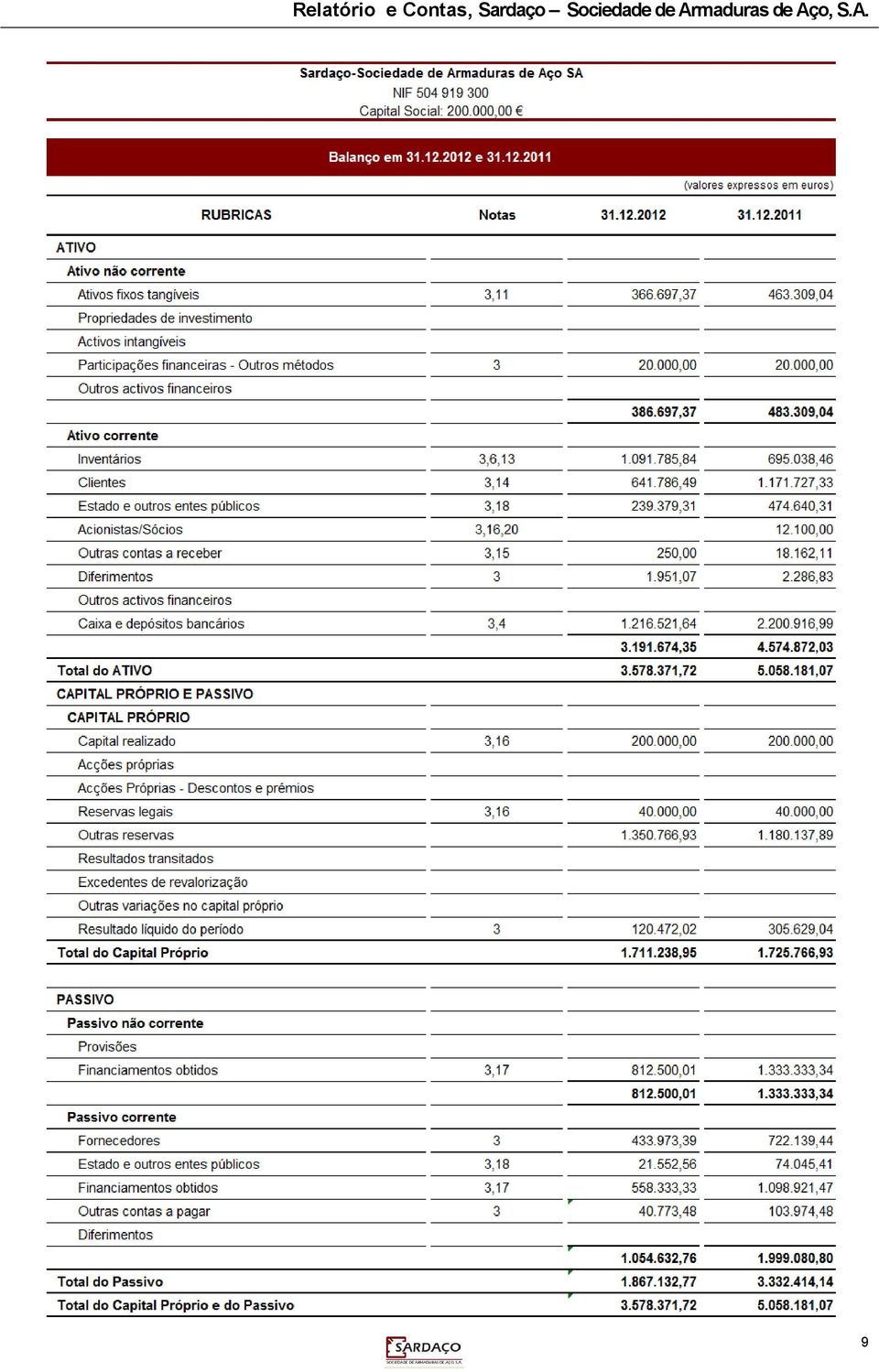

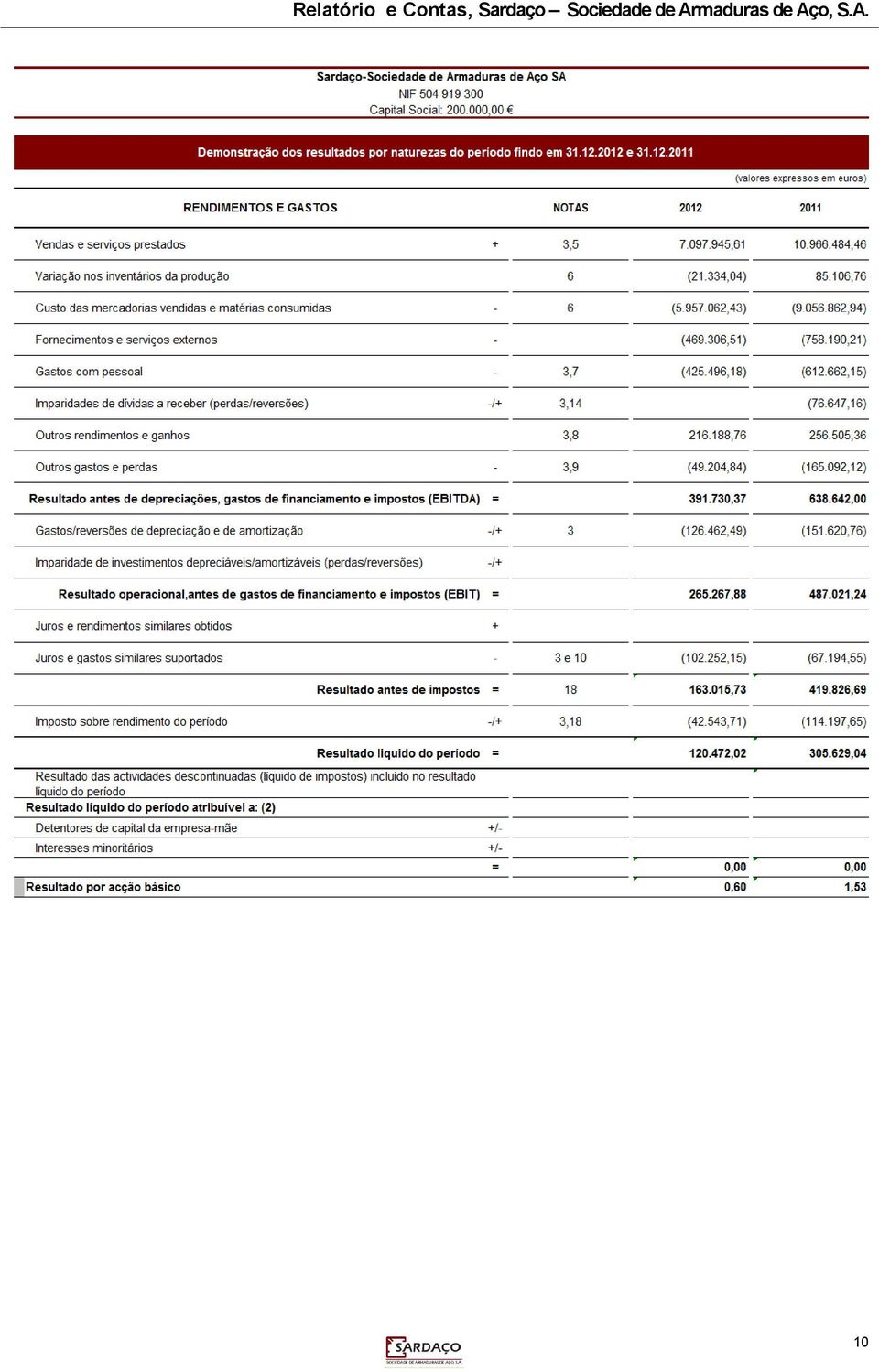

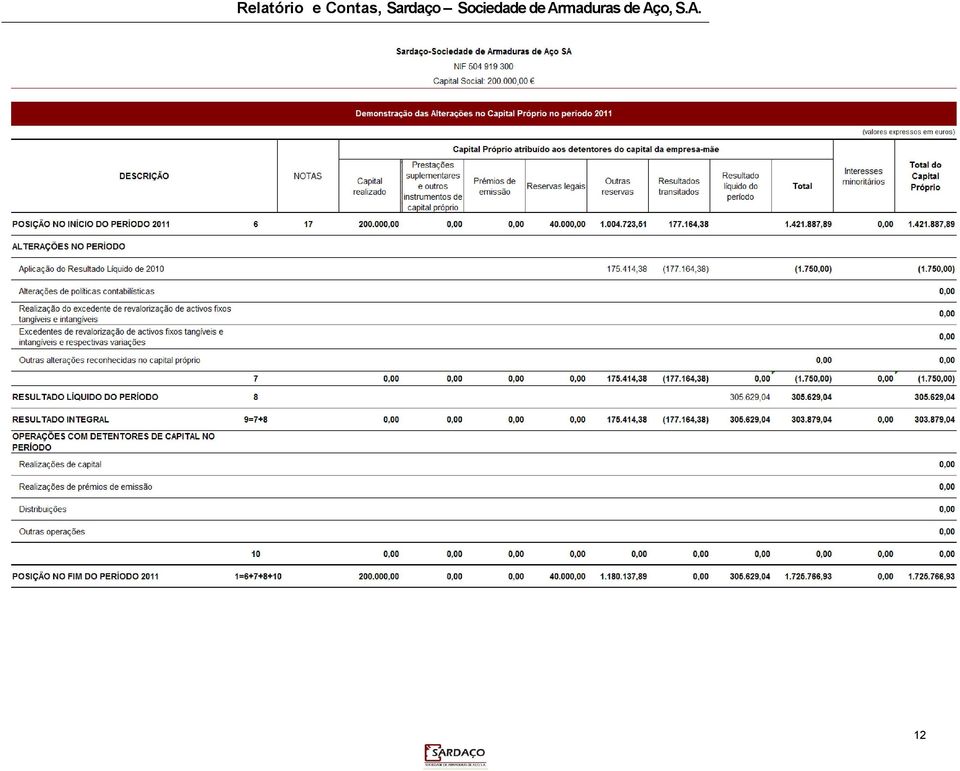

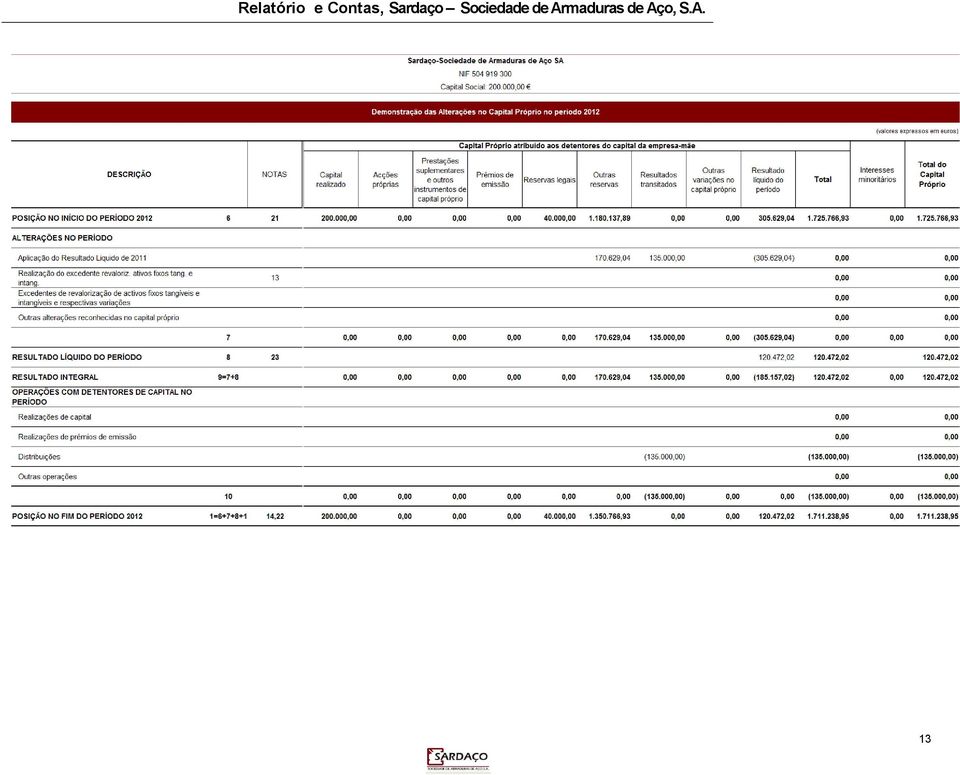

8 Balanço e contas 8

9 9

10 10

11 11

12 12

13 13

14 Anexo ao Balanço e à Demonstração de Resultados 14

15 Anexo às demonstrações financeiras da Sardaço -Sociedade de Armaduras de Aço, S.A. para o período findo em 31 de Dezembro de Identificação da entidade A Sardaço Sociedade de Armaduras de Aço, S.A. é uma sociedade anónima com sede na Rua do Outeiro Folgosa, na Maia, Portugal. O seu principal centro de negócio é exercido no mesmo local, sendo a sua atividade principal a fabricação de estruturas de construção metálicas. A empresa é detida em 100% pela J.S.C S.G.P.S, S.A sediada na mesma morada. 2. Referencial contabilístico de preparação das demonstrações financeiras As demonstrações financeiras foram preparadas no quadro do SNC Sistema de Normalização Contabilística, aprovado pelo Decreto-Lei n. 158/2009, de 13 Julho, de acordo com a estrutura conceptual, normas contabilísticas e de relato financeiro e normas interpretativas consignadas, respectivamente, nos Avisos 15652/2009, 15655/2009 e 15653/2009, de 27 Agosto (publicados em 07 Setembro), e estão de acordo com a modelização e codificação aprovadas pelas Portarias 986/2009, de 07 Setembro, e 1011/2009, de 09 Setembro. Indicação e comentários de contas que não sejam comparáveis com o período anterior As políticas contabilísticas e os critérios de mensuração adotados a 31 de Dezembro de 2012 são comparáveis com os utilizados na preparação das demonstrações financeiras em 31 de Dezembro de Principais políticas contabilísticas, estimativas e julgamentos relevantes As demonstrações financeiras foram preparadas a partir dos livros e registos contabilísticos da empresa, mantidos de acordo com a estrutura conceptual e as normas contabilísticas e de relato financeiro aplicáveis, com o objectivo de proporcionar aos seus utentes uma imagem verdadeira e apropriada da posição financeira, do desempenho (resultados) e das alterações na posição financeira da empresa (fluxos de caixa e alterações dos capitais próprios). Bases de mensuração e políticas contabilísticas: As principais bases de mensuração apresentam-se no quadro seguinte: 15

16 Ativos fixos tangíveis Os ativos fixos tangíveis adquiridos até 1 de Janeiro de 2010 (data de transição para o SNC) encontram-se registados ao gasto considerado, que corresponde ao seu gasto de aquisição ou ao gasto de aquisição reavaliado com base em índices de preços nos termos da legislação em vigor, deduzido das correspondentes depreciações acumuladas. Os ativos fixos tangíveis adquiridos após essa data são inicialmente registados ao gasto de aquisição. A mensuração subsequente dos ativos fixos tangíveis assenta no modelo do gasto deduzido de depreciações e perdas por imparidade acumuladas. As depreciações são calculadas, após a data em que os bens estejam disponíveis para serem utilizados, pelo método da linha reta em conformidade com o período de vida útil estimado para cada grupo de bens, conforme quadro abaixo: Os dispêndios com reparação que não aumentem a vida útil dos ativos nem resultem em melhorias significativas nos elementos dos ativos fixos tangíveis são registadas como gasto do período em que incorridos. Ativos intangíveis Os ativos intangíveis são registados inicialmente pelo gasto. A mensuração subsequente assenta no modelo do gasto deduzido de amortizações e perdas por imparidade acumuladas. As amortizações são calculadas, após a data em que os bens estejam disponíveis para serem utilizados, pelo método da linha reta em conformidade com o período de vida útil estimado de três anos a não ser que se tratem de bens de reduzido valor na qual se tomou a opção de amortizar a 100%. Imparidade dos ativos a) Imparidade de ativos fixos tangíveis e intangíveis, exceto goodwill À data de cada relato, e sempre que seja identificado um evento ou alteração nas circunstâncias que indiquem que o montante pelo qual o ativo se encontra registado possa não ser recuperável, é efectuada uma avaliação de imparidade dos ativos fixos tangíveis e intangíveis. Sempre que o montante pelo qual o ativo se encontra registado é superior à sua quantia recuperável, é reconhecida uma perda por imparidade, registada na demonstração dos resultados na rubrica '"Imparidade de investimentos depreciáveis/amortizáveis (perdas/reversões)", ou na rubrica "Imparidade De investimentos não depreciáveis / amortizáveis de dívidas a receber (perdas/reversões)", caso a mesma respeite a ativos não depreciáveis. 16

17 b) Imparidade de investimentos financeiros, exceto goodwill Em cada data de relato é efectuada uma revisão das quantias escrituradas dos investimentos financeiros com vista a determinar se existe algum indicador de que possam estar em imparidade. Se existir algum indicador, é estimada a quantia recuperável dos respectivos ativos a fim de determinar a extensão da perda por imparidade. d) Imparidade de inventários De acordo com a NCRF 18 Inventários, quando o gasto de compra ou de conversão for superior ao valor realizável líquido, o gasto dos inventários é reduzido para o seu valor realizável líquido, sendo registada uma perda por imparidade. e) Imparidade de contas a receber De acordo com a NCRF 27 Instrumentos financeiros, as perdas de imparidade em contas a receber correspondem à diferença entre a quantia escriturada e o seu valor recuperável. As perdas de imparidade para as contas a receber são ainda calculadas considerando os riscos de cobrança existentes, os quais são avaliados tendo em conta a análise da antiguidade das contas a receber e as condições financeiras dos devedores. f) Reversões de perdas por imparidade A reversão de perdas por imparidade reconhecidas em exercícios anteriores é registada quando há evidências de que as perdas por imparidade reconhecidas já não existem ou diminuíram, sendo reconhecida como ganho do período até ao limite da quantia que estaria reconhecida (líquida de depreciações e amortizações) caso a perda não tivesse sido registada. Locações A classificação das locações financeiras ou operacionais é realizada em função da substância dos contratos em causa e não da sua forma. Os contratos de locação são classificados como (i) locações financeiras se através deles forem transferidos substancialmente todos os riscos e vantagens inerentes à posse ou como (ii) locações operacionais se através deles não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse. Os ativos adquiridos mediante contratos de locação financeira bem como as correspondentes responsabilidades são contabilizados pelo método financeiro. Gastos de empréstimos obtidos Os gastos com empréstimos obtidos são reconhecidos como gasto na demonstração dos resultados do exercício de acordo com o pressuposto do acréscimo. Inventários Os inventários são registados ao menor de entre o gasto de aquisição ou de produção e o valor líquido de realização. A fórmula de custeio das saídas consiste no gasto médio ponderado. Instrumentos financeiros I) Clientes As dívidas de clientes e de outros terceiros, incluindo empréstimos concedidos, encontram-se registadas pelo seu valor nominal (método do gasto) deduzido de eventuais perdas de imparidade. 17

18 II) Empréstimos e contas a pagar não correntes Nos termos da NCRF 27 as entidades podem utilizar dois métodos para mensurar os empréstimos e as contas a pagar, ou o método do gasto, ou o método do gasto amortizado. Os empréstimos e as contas a pagar não correntes, utilizando uma das opções da NCRF 27, são registados no passivo pelo gasto. III) Fornecedores e outras dívidas a terceiros As contas a pagar, incluindo empréstimos de financiamento, encontram-se registadas pelo seu valor nominal (método do gasto). Pontualmente poderão ocorrer situações de mensuração pelo método do gasto amortizável. IV) Letras descontadas A entidade desreconhece ativos financeiros nas suas demonstrações financeiras, unicamente quando transfere substancialmente todos os riscos e benefícios inerentes à posse de tais ativos para uma terceira entidade. Os saldos de clientes titulados por letras descontadas à data de cada Balanço são reconhecidas nas demonstrações financeiras da entidade até ao momento do seu recebimento. Instrumentos de capital próprio Os instrumentos de capital próprio da sociedade são reconhecidos no capital próprio, pelo método do gasto, aquando da emissão de tais instrumentos e os subscritores fiquem obrigados a pagar dinheiro ou entregar qualquer outro recurso em troca dos referidos instrumentos de capital próprio. De acordo com a legislação comercial em vigor, pelo menos 5% do resultado líquido anual, se positivo, tem de ser destinado ao reforço da reserva legal até que esta represente 20% do capital social (A empresa já contém em reservas legais um valor que representa os 20% do capital social). Esta reserva não é distribuível a não ser em caso de liquidação da empresa, mas pode ser utilizada para absorver prejuízos depois de esgotadas as outras reservas, ou incorporada no capital. Imposto sobre o rendimento A empresa encontra-se sujeita a impostos sobre os lucros em sede de IRC Imposto sobre o rendimento das pessoas coletivas à taxa normal de 25%, sendo a derrama municipal fixada a uma taxa média de 1,4% do lucro tributável, e a derrama estadual de 3% sobre a parte do lucro tributável superior a Eur e inferior a Eur, e para o excedente a taxa aplicada é de 5%. Rédito O rédito proveniente da venda de bens apenas é reconhecido quando são transferidos para o comprador os riscos e vantagens significativos da propriedade dos bens. As vendas na empresa são reconhecidas líquidas de impostos, descontos e outros gastos inerentes à sua concretização, pelo justo valor do montante recebido ou a receber. As restantes receitas e despesas são registadas de acordo com o pressuposto do acréscimo pelo que são reconhecidas à medida que são geradas independentemente do momento em que são 18

19 recebidas ou pagas. As diferenças entre os montantes recebidos e pagos e as correspondentes receitas e despesas geradas são registadas nas rubricas de "Diferimentos" ou "Outras contas a pagar ou a receber". Fluxos de caixa Os registos nas diversas rubricas da demonstração dos fluxos de caixa correspondem efetivamente aos recebimentos/pagamentos observados, sendo registados numa base bruta, isto é, não compensando entradas com saídas, exceto quanto a: a) Os recebimentos de clientes e os pagamentos a fornecedores e outros englobam IVA e outros impostos e taxas liquidados nas transações realizadas. b) Os pagamentos ao pessoal incluem as retenções efectuadas. c) Os dividendos e juros recebidos são registados pelo valor líquido das inerentes retenções de impostos. Os relacionados com investimentos financeiros são apresentados como atividade de investimento. d) Os pagamentos ou recebimentos relacionados com impostos sobre o rendimento da sociedade são apresentados como atividade operacional. Para efeitos da demonstração dos fluxos de caixa, a rubrica de caixa e seus equivalentes compreende também os descobertos bancários que não sejam considerados financiamentos (em anexo próprio). Partes relacionadas Partes relacionadas dizem respeito a entidades que mantêm relações com a Sardaço, S.A. e que afetam os resultados e a sua posição financeira. Estas relações são evidenciadas em notas abaixo. Acontecimentos após a data de balanço Os acontecimentos após a data do balanço e até à data de autorização para emissão (presente data) que proporcionem informação adicional sobre condições que existiam à data do balanço foram refletidos nas demonstrações financeiras.os eventos após a data do balanço que proporcionem informação sobre condições que ocorram após a data do balanço são divulgados nas demonstrações financeiras, se forem considerados materiais. Benefícios dos empregados Os benefícios de empregados são todas as formas de remuneração dadas pela entidade em troca dos serviços prestados pelos empregados e incluem salários, ordenados, prémios de produtividade, gratificações, subsídio de alimentação, de férias e Natal, abono para falhas e quaisquer outras retribuições adicionais. O direito a férias e subsídio de férias relativo ao período vence-se em 31 de Dezembro de cada ano, sendo somente pago durante o período seguinte, estando assim, os gastos 19

Os recebimentos de clientes e os pagamentos a fornecedores e outros englobam IVA e outros impostos e taxas liquidados nas transações realizadas.")

20 correspondentes já reconhecidos nos benefícios de curto prazo. Julgamentos e estimativas Na preparação das demonstrações financeiras, a entidade adotou pressupostos e estimativas com base nas Normas previstas que afectam os ativos e passivos, rendimentos e gastos relatados. Todas as estimativas e assumpções efectuadas pelo órgão de gestão foram efectuadas com base no seu melhor conhecimento existente, à data de aprovação das demonstrações financeiras, dos eventos e transações em curso. As estimativas contabilísticas mais significativas refletidas nas demonstrações financeiras incluem: I) vidas úteis dos ativos fixos tangíveis, intangíveis e II) análises de imparidade, nomeadamente de contas a receber. Políticas contabilísticas, alterações de estimativas e erros Políticas contabilísticas são os princípios, bases, convenções, regras e práticas específicas aplicadas na preparação e apresentação de demonstrações financeiras. As estimativas e os pressupostos subjacentes são determinados com base no melhor conhecimento existente à presente data dos eventos e transações em curso, assim como na experiência de eventos passados e/ou correntes.os efeitos das alterações de estimativas (que não decorram de alterações de políticas contabilísticas) são reconhecidos prospetivamente nos resultados do período de alteração e/ou períodos posteriores. Erros do período corrente e erros não materiais de períodos anteriores descobertos no período são corrigidos antes de as demonstrações financeiras serem emitidas. Erros materiais de períodos anteriores são corrigidos retrospetivamente no primeiro conjunto de demonstrações financeiras após a sua descoberta.a impossibilidade de quantificação dos efeitos retrospetivos de alterações de políticas e/ou da correção de erros materiais é objeto de divulgação. 4. Caixa e depósitos bancários 20

21 5. Rédito 6. Variação nos inventários de produção e gasto das matérias consumidas 21

22 7. Benefícios dos empregados O número médio de empregados da entidade ao longo do ano foi de 21, e em 31 Dezembro eram 16. Os Gastos com o pessoal em 2012 e 2011 foram de: 22

23 8. Outros rendimentos e ganhos 9. Outros gastos e perdas 23

24 10. Juros e gastos similares suportados 11. Ativo fixo tangível 24

25 12. Ativo fixo intangível O ativo fixo intangível já se encontra totalmente amortizado desde o final do ano Inventários 14. Clientes 25

26 15. Outras contas a receber 16. Capital e reserva legal O capital social é representado por ações de valor nominal de 1 cada e encontra-se totalmente realizado.no exercício não ocorreu alteração no número de ações em circulação. A Empresa, conforme referido na nota 2 cumpre já o requisito imposto pelo Código das Sociedades Comerciais que estabelece que, pelo menos, 5% do resultado líquido anual tem de ser destinado ao reforço da reserva legal até que esta represente pelo menos 20% do capital. 17. Financiamentos obtidos No mapa abaixo a diferença entre o total dos futuros pagamentos mínimos da locação e o seu valor presente corresponde aos juros. 26

27 (Valores expressos com IVA incluído) 18. Estado e outros entes públicos Em cumprimento do disposto no art. 2º do Decreto-Lei n.º 534/80, de 07 Novembro, e no art. 21º do Decreto-Lei n.º 411/91, de 17 Outubro, informa-se que a sociedade não está em mora no pagamento de impostos, contribuições e taxas ao Estado. Em 31 de Dezembro de 2012 e 2011 a rubrica Estado e outros entes públicos apresentava as seguintes quantias: 27

28 19. Acontecimentos após a data do balanço Nada de relevante a considerar nesta nota. A empresa segue as normas conforme referido na Nota 2 deste anexo. 20. Partes relacionadas As operações relativas a saldos e transações entre a empresa e as partes relacionadas apresentadas no quadro abaixo, foram eliminadas nas Contas Consolidadas: 28

29 29

30 21. Outras divulgações exigidas por diplomas legais Honorários do Revisor Oficial de Contas nos termos do artigo 66A do Código das Sociedades Comerciais: 22. Data de autorização para emissão As demonstrações financeiras do exercício findo em 31 de Dezembro de 2012 foram aprovadas pelo órgão de gestão em 9 de Março de 2013 e autorizadas para emissão em 14 de Março de Todas as normas contabilísticas e de relato financeiro aplicadas no período de relato foram-no desde o início do período comparativo. No período de reporte não houve, assim, necessidade de aplicar pela primeira vez uma nova norma contabilística e de relato financeiro. O Conselho de Administração: Joaquim Alberto Correia dos Santos Presidente Maria Paula Carvalho Correia dos Santos Vogal Fernando António Oliveira Pinto Vogal Eugénio Pedro Queiroz Bernardes de Carvalho Vogal O Técnico Oficial de Contas: José António Gomes da Silva TOC nº

31 José Alberto Gomes Neto Revisor Oficial de Contas Rua de Fernandes Costa, 221-2º Porto Senhores accionistas: RELATÓRIO E PARECER DO FISCAL ÚNICO Nos termos da alínea g) do Artigo 420º do Código das Sociedades Comerciais, vem o Fiscal Único submeter à vossa apreciação o Relatório sobre a actividade fiscalizadora desenvolvida e dar Parecer sobre o Relatório, as Demonstrações Financeiras e a proposta de aplicação de resultados, apresentados pelo Conselho de Administração de SARDAÇO SOCIEDADE DE ARMADURAS DE AÇO, S.A., relativamente ao exercício de RELATÓRIO: 1.1. Acompanhei a gestão da Sociedade, não tendo tomado conhecimento de quaisquer actos ou factos que contrariem a lei ou os seus estatutos Cumpri as obrigações que decorrem do mandato que me foi conferido, nomeadamente quanto à fiscalização das contas, a partir das quais foram elaboradas as peças finais submetidas à vossa apreciação Emiti a Certificação Legal das Contas, a qual faz parte integrante deste relatório Examinei o Relatório de Gestão apresentado pela Administração que, na minha opinião, alude de forma clara aos aspectos mais relevantes da actividade da empresa e respeita as exigências do Artigo 66º do Código das Sociedades Comerciais Apreciei as Demonstrações Financeiras, que foram preparadas de acordo com as disposições legais. 2. PARECER: Em face do exposto, sou de parecer que os senhores accionistas deveriam: 1º - Aprovar o Relatório de Gestão e as Contas do exercício de 2012 apresentados pelo Conselho de Administração. 2º - Aprovar a proposta de aplicação dos resultados líquidos contida no Relatório de Gestão. Maia, 14 de Março de 2013 O FISCAL ÚNICO José Alberto Gomes Neto R.O.C. nº

32 José Alberto Gomes Neto Revisor Oficial de Contas Rua de Fernandes Costa, 221-2º Porto CERTIFICAÇÃO LEGAL DAS CONTAS INTRODUÇÃO 1. Examinei as demonstrações financeiras anexas de SARDAÇO SOCIEDADE DE ARMADURAS DE AÇO, S.A., as quais compreendem o Balanço em 31 de Dezembro de 2012 (que evidencia um total de euros e um total de capital próprio de euros, incluindo um resultado líquido de euros), a Demonstração dos resultados por natureza, a Demonstração das alterações no capital próprio, a Demonstração dos fluxos de caixa do exercício findo naquela data e o Anexo. RESPONSABILIDADES 2. É da responsabilidade da Administração a preparação de demonstrações financeiras que apresentem de forma verdadeira e apropriada a posição financeira da Empresa, o resultado das suas operações e os fluxos de caixa, bem como a adopção de critérios e políticas contabilísticas adequados e a manutenção de um sistema de controlo interno apropriado. 3. A minha responsabilidade consiste em expressar uma opinião profissional e independente, baseada no meu exame daquelas demonstrações financeiras. ÂMBITO 4. O exame a que procedi foi efectuado de acordo com as Normas Técnicas e as Directrizes de Revisão/Auditoria da Ordem dos Revisores Oficiais de Contas, as quais exigem que o mesmo seja planeado e executado com o objectivo de obter um grau de segurança aceitável sobre se as demonstrações financeiras estão isentas de distorções materialmente relevantes. Para tanto o referido exame incluiu: - a verificação, numa base de amostragem, do suporte das quantias e divulgações constantes das demonstrações financeiras e a avaliação das estimativas, baseadas em juízos e critérios definidos pela Administração, utilizadas na sua preparação; 32

33 - a apreciação sobre se são adequadas as políticas contabilísticas adoptadas e a sua divulgação, tendo em conta as circunstâncias; - a verificação da aplicabilidade do princípio da continuidade; e - a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras. 5. O meu exame abrangeu também a verificação da concordância da informação financeira constante do relatório de gestão com as demonstrações financeiras. 6. Entendo que o exame efectuado proporciona uma base aceitável para a expressão da minha opinião. OPINIÃO 7. Em minha opinião, as demonstrações financeiras apresentam de forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a posição financeira de SARDAÇO SOCIEDADE DE ARMADURAS DE AÇO, S.A. em 31 de Dezembro de 2012, o resultado das suas operações e os fluxos de caixa no exercício findo naquela data, em conformidade com os princípios contabilísticos geralmente aceites em Portugal. RELATO SOBRE OUTROS REQUISITOS LEGAIS 8. É também minha opinião que a informação constante do relatório de gestão é concordante com as demonstrações financeiras do exercício. Maia, 14 de Março de 2013 José Alberto Gomes Neto R.O.C. nº

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

ANEXO AO BALANÇO E DR 2014

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO. Prestação de Contas 2011

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

C N INTERPRETAÇÃO TÉCNICA Nº 2. Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

DEMONSTRAÇÕES FINANCEIRAS E ANEXO

ANEXO 1 DEMONSTRAÇÕES FINANCEIRAS E ANEXO DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) 2 3 4 5 6 ÍNDICE DO ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 1. Nota introdutória 2. Referencial contabilístico de preparação das

ANEXO 1 DEMONSTRAÇÕES FINANCEIRAS E ANEXO DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) 2 3 4 5 6 ÍNDICE DO ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 1. Nota introdutória 2. Referencial contabilístico de preparação das

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

Demonstrações Financeiras & Anexo. 31 Dezembro 2013

Demonstrações Financeiras & Anexo 31 Dezembro 2013 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2013 e 2012 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Demonstrações Financeiras & Anexo 31 Dezembro 2013 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2013 e 2012 2 b) Demonstração dos resultados por naturezas dos exercícios findos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010 (Montante expressos em euros) As notas que se seguem foram preparadas de acordo com as Normas Contabilísticas de Relato Financeiro

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010 (Montante expressos em euros) As notas que se seguem foram preparadas de acordo com as Normas Contabilísticas de Relato Financeiro

MINISTÉRIO DAS FINANÇAS

4984 Diário da República, 1.ª série N.º 143 24 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 220/2015 de 24 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

4984 Diário da República, 1.ª série N.º 143 24 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 220/2015 de 24 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

Associação Boa Hora, IPSS NIPC: 503897531 Contas 2014

Notas às Demonstrações Financeiras Individuais 31 De Dezembro de 2014 1. Identificação da Entidade ASSOCIAÇÃO BOA HORA, IPSS, é uma instituição particular de solidariedade social, com sede na Rua do Cemitério,

Notas às Demonstrações Financeiras Individuais 31 De Dezembro de 2014 1. Identificação da Entidade ASSOCIAÇÃO BOA HORA, IPSS, é uma instituição particular de solidariedade social, com sede na Rua do Cemitério,

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL "AS COSTUREIRINHAS" CAVERNÃES

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL "AS COSTUREIRINHAS" CAVERNÃES ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31/12/2014 Nota - 1 Identificação da entidade 1,1 Associação de Solidariedade Social "As Costureirinhas"

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL "AS COSTUREIRINHAS" CAVERNÃES ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31/12/2014 Nota - 1 Identificação da entidade 1,1 Associação de Solidariedade Social "As Costureirinhas"

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Manual do Revisor Oficial de Contas. Projecto de Directriz de Revisão/Auditoria 860

Índice Projecto de Directriz de Revisão/Auditoria 860 PROJECTO DE DIRECTRIZ DE REVISÃO/AUDITORIA 860 Dezembro de 2008 Relatório Sobre o Sistema de Controlo Interno das Instituições de Crédito e Sociedades

Índice Projecto de Directriz de Revisão/Auditoria 860 PROJECTO DE DIRECTRIZ DE REVISÃO/AUDITORIA 860 Dezembro de 2008 Relatório Sobre o Sistema de Controlo Interno das Instituições de Crédito e Sociedades

DIRECTRIZ DE REVISÃO/AUDITORIA 872

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

Demonstrações Financeiras & Anexo. 31 Dezembro 2012

Demonstrações Financeiras & Anexo 31 Dezembro 2012 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2012 e 2011 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Demonstrações Financeiras & Anexo 31 Dezembro 2012 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2012 e 2011 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Relatório de Gestão. Enquadramento Macroeconómico / Setorial

Relato Financeiro Intercalar 1º trimestre de 2014 = Contas Consolidadas = (Não Auditadas) Elaboradas nos termos do Regulamento da CMVM nº 5/2008 e de acordo com a IAS34 Relatório de Gestão Enquadramento

Relato Financeiro Intercalar 1º trimestre de 2014 = Contas Consolidadas = (Não Auditadas) Elaboradas nos termos do Regulamento da CMVM nº 5/2008 e de acordo com a IAS34 Relatório de Gestão Enquadramento

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

Regime de Reavaliações

Regime de Reavaliações DL 31/98 REAVALIAÇÃO DE BENS - LEGISLAÇÃO Permite aos sujeitos passivos do IRS e do IRC reavaliar os elementos do seu activo imobilizado tangível, afectos ao exercício de uma actividade

Regime de Reavaliações DL 31/98 REAVALIAÇÃO DE BENS - LEGISLAÇÃO Permite aos sujeitos passivos do IRS e do IRC reavaliar os elementos do seu activo imobilizado tangível, afectos ao exercício de uma actividade

LAKE FUND SGPS, SA. Demonstrações Financeiras Individuais. Exercício 2014

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 910

Directriz de Revisão/Auditoria 910 Setembro de 2003 Exames Simplificados ÍNDICE Parágrafos INTRODUÇÃO 1-3 OBJECTIVO 4 ÂMBITO 5-6 TERMOS DO COMPROMISSO 7-9 PLANEAMENTO E EXECUÇÃO 10-15 CONCLUSÕES E RELATO

Directriz de Revisão/Auditoria 910 Setembro de 2003 Exames Simplificados ÍNDICE Parágrafos INTRODUÇÃO 1-3 OBJECTIVO 4 ÂMBITO 5-6 TERMOS DO COMPROMISSO 7-9 PLANEAMENTO E EXECUÇÃO 10-15 CONCLUSÕES E RELATO

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 841

Directriz de Revisão/Auditoria 841 1 Dezembro de 2001 Verificação das Entradas em Espécie para Realização de Capital das Sociedades ÍNDICE Parágrafos INTRODUÇÃO 1-6 OBJECTIVO 7-8 PROCEDIMENTOS DE VERIFICAÇÃO

Directriz de Revisão/Auditoria 841 1 Dezembro de 2001 Verificação das Entradas em Espécie para Realização de Capital das Sociedades ÍNDICE Parágrafos INTRODUÇÃO 1-6 OBJECTIVO 7-8 PROCEDIMENTOS DE VERIFICAÇÃO

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006)

") Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Dossiê de Preços de Transferência

Dossiê de Preços de Transferência Fiscalidade 2011 3 Índice Pág. 1. Preços de Transferência 03 1.1 Conceito 03 1.2 O que são Preços de Transferência 03 1.3 Porquê os Preços de Transferência? 03 1.4 Entidades

Dossiê de Preços de Transferência Fiscalidade 2011 3 Índice Pág. 1. Preços de Transferência 03 1.1 Conceito 03 1.2 O que são Preços de Transferência 03 1.3 Porquê os Preços de Transferência? 03 1.4 Entidades

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

PROJECTO DE NORMA REGULAMENTAR. Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

NOVA CONTABILIDADE DAS AUTARQUIAS LOCAIS

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstração dos Resultados

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

Relatório e Contas 2013

Relatório e Contas ÍNDICE PRINCIPAIS INDICADORES 3 SÍNTESE DO ANO 5 ESTRATÉGIA EMPRESARIAL 5 QUALIDADE DE SERVIÇO 5 RECURSOS HUMANOS 5 SUSTENTABILIDADE 5 ANÁLISE ECONÓMICA E FINANCEIRA 6 PROPOSTA DE APLICAÇÃO

Relatório e Contas ÍNDICE PRINCIPAIS INDICADORES 3 SÍNTESE DO ANO 5 ESTRATÉGIA EMPRESARIAL 5 QUALIDADE DE SERVIÇO 5 RECURSOS HUMANOS 5 SUSTENTABILIDADE 5 ANÁLISE ECONÓMICA E FINANCEIRA 6 PROPOSTA DE APLICAÇÃO

ANEXO I DESRECONHECIMENTO

ANEXO I DESRECONHECIMENTO Parte 1 - Enquadramento 1. As instituições devem considerar na avaliação de desreconhecimento dos títulos os requisitos abaixo indicados. 2. Para efeitos do número anterior, as

ANEXO I DESRECONHECIMENTO Parte 1 - Enquadramento 1. As instituições devem considerar na avaliação de desreconhecimento dos títulos os requisitos abaixo indicados. 2. Para efeitos do número anterior, as

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015 ANEXO 11 BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1) RUBRICAS NOTAS DATAS XX YY N XX YY N-1 ATIVO

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015 ANEXO 11 BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1) RUBRICAS NOTAS DATAS XX YY N XX YY N-1 ATIVO

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

1. INTRODUÇÃO 2. PRINCIPAIS ACONTECIMENTOS 3. RECURSOS HUMANOS 4. ANÁLISE ECONÓMICA E FINANCEIRA. Balanço

1. INTRODUÇÃO 2. PRINCIPAIS ACONTECIMENTOS 3. RECURSOS HUMANOS 4. ANÁLISE ECONÓMICA E FINANCEIRA Balanço Demonstração dos Resultados Gastos Rendimentos Resultados 5. FACTOS RELEVANTES OCORRIDOS APÓS O

1. INTRODUÇÃO 2. PRINCIPAIS ACONTECIMENTOS 3. RECURSOS HUMANOS 4. ANÁLISE ECONÓMICA E FINANCEIRA Balanço Demonstração dos Resultados Gastos Rendimentos Resultados 5. FACTOS RELEVANTES OCORRIDOS APÓS O

CPC COOPERATIVA DE POUPANÇA E CRÉDITO, S.C.R.L. Demonstrações Financeiras. 31 de Dezembro de 2008

Demonstrações Financeiras 31 de Dezembro de 2008 4ª MINUTA EXERCÍCIO DE 2008 DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2008 ÍNDICE PÁGINAS RELATÓRIO DO AUDITOR INDEPENDENTE 1 2 BALANÇO 3 DEMONSTRAÇÃO

Demonstrações Financeiras 31 de Dezembro de 2008 4ª MINUTA EXERCÍCIO DE 2008 DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2008 ÍNDICE PÁGINAS RELATÓRIO DO AUDITOR INDEPENDENTE 1 2 BALANÇO 3 DEMONSTRAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 5 -

NOTAS PRÉVIAS I - DE APRESENTAÇÃO

NOTAS PRÉVIAS I - DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às declarações do Imposto sobre o Rendimento das Pessoas Colectivas (DR Modelo 22 de

NOTAS PRÉVIAS I - DE APRESENTAÇÃO 1. O presente estudo dá continuidade ao trabalho de natureza estatística relativo às declarações do Imposto sobre o Rendimento das Pessoas Colectivas (DR Modelo 22 de

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA EXERCICIOS 2009 2008. Custos e perdas

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA Contas POC Descricao Custos e perdas EXERCICIOS 2009 2008 Custo mercadorias vendidas mater.consu 611+612 Mercadorias 62,08 31,56 616a619 Materias 62,08

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA Contas POC Descricao Custos e perdas EXERCICIOS 2009 2008 Custo mercadorias vendidas mater.consu 611+612 Mercadorias 62,08 31,56 616a619 Materias 62,08

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 RUA GENERAL FIRMINO MIGUEL, 3, TORRE 2-1º A/B, 1600-100 LISBOA, PORTUGAL TEL.: + 351217210180

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 RUA GENERAL FIRMINO MIGUEL, 3, TORRE 2-1º A/B, 1600-100 LISBOA, PORTUGAL TEL.: + 351217210180

RELATÓRIO E CONTAS 2010 6 ANÁLISE ECONÓMICO - FINANCEIRA

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

Portaria n.º 106/2011, de 14 de Março

Portaria n.º 106/2011, de 14 de Março O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as entidades do sector não lucrativo, abreviadamente designadas por

Portaria n.º 106/2011, de 14 de Março O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as entidades do sector não lucrativo, abreviadamente designadas por

8.2 - Notas ao Balanço e à Demonstração de Resultados. Ponto - 8.2.1 Princípios Contabilísticos. Ponto - 8.2.2 Comparabilidade das Contas

8.2 - Notas ao Balanço e à Demonstração de Resultados Nota Introdutória No âmbito dos anexos às demonstrações financeiras e em conformidade com o ponto 8.2 do Decreto-lei nº 54-A/99 de 22 de Fevereiro,

8.2 - Notas ao Balanço e à Demonstração de Resultados Nota Introdutória No âmbito dos anexos às demonstrações financeiras e em conformidade com o ponto 8.2 do Decreto-lei nº 54-A/99 de 22 de Fevereiro,

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

TRX Securitizadora de Créditos Imobiliários S.A.

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

O fundo patrimonial é representado por 10 465,64, encontrando-se realizado na totalidade.

01 -IDENTIFICAÇÃO DA ENTIDADE A ASSOCIACAO ENTRE FAMILIA - BRAGANÇA é uma sociedade Anónima, constituída a 13-08-2009, com sede em RUA EMIDIO NAVARRO TRAS IGREJA, BRAGANCA, 5300-210, BRAGANCA, e tem como

01 -IDENTIFICAÇÃO DA ENTIDADE A ASSOCIACAO ENTRE FAMILIA - BRAGANÇA é uma sociedade Anónima, constituída a 13-08-2009, com sede em RUA EMIDIO NAVARRO TRAS IGREJA, BRAGANCA, 5300-210, BRAGANCA, e tem como

8.2.1 Disposições do POCAL derrogadas e seus efeitos no Balanço e Demonstração de Resultados

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

SONAE, SGPS, SA DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA PARA OS EXERCÍCIO FINDOS EM 31 DE DEZEMBRO DE 2011 E DE 2010

SONAE, SGPS, SA DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA PARA OS EXERCÍCIO FINDOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 (Montantes expressos em euros) ATIVO Notas 31 dezembro 2011 31 dezembro 2010

SONAE, SGPS, SA DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA PARA OS EXERCÍCIO FINDOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 (Montantes expressos em euros) ATIVO Notas 31 dezembro 2011 31 dezembro 2010

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

INSTRUTIVO N.º xx/20xx de xx de xxxx

INSTRUTIVO N.º xx/20xx de xx de xxxx ASSUNTO: DIVULGAÇÕES DE INSTRUMENTOS FINANCEIROS Havendo a necessidade de estabelecer um conjunto de procedimentos na elaboração das divulgações sobre instrumentos

INSTRUTIVO N.º xx/20xx de xx de xxxx ASSUNTO: DIVULGAÇÕES DE INSTRUMENTOS FINANCEIROS Havendo a necessidade de estabelecer um conjunto de procedimentos na elaboração das divulgações sobre instrumentos

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

CONTAS CONSOLIDADAS I.A.S. 1º Trimestre 2009

CONTAS CONSOLIDADAS I.A.S. 1º Trimestre 2009 Av. Vasco da Gama, 1410 4431-956 Telefone 22-7867000 Fax 22-7867215 Registada na C.R.C. de sob o nº 500239037 Capital Social: Euro 35.000.000 Sociedade Aberta

CONTAS CONSOLIDADAS I.A.S. 1º Trimestre 2009 Av. Vasco da Gama, 1410 4431-956 Telefone 22-7867000 Fax 22-7867215 Registada na C.R.C. de sob o nº 500239037 Capital Social: Euro 35.000.000 Sociedade Aberta

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

Capítulo 2 Decisões de investimento e de financiamento e o balanço

Isabel Lourenço Professora Associada ISCTE-IUL 1 Aulas Teóricas nº 3 e 4 Capítulo 2 Decisões de investimento e de financiamento e o balanço Financial Accounting, Cap. 1 Short, Short, Libby, McGraw Hill

Isabel Lourenço Professora Associada ISCTE-IUL 1 Aulas Teóricas nº 3 e 4 Capítulo 2 Decisões de investimento e de financiamento e o balanço Financial Accounting, Cap. 1 Short, Short, Libby, McGraw Hill

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

Fundação Casa Museu Mario Botas

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Associação Orquestras Sinfónicas Juvenis Sistema Portugal AOSJSP

Associação Orquestras Sinfónicas Juvenis Sistema Portugal AOSJSP RELATÓRIO DE GESTÃO Ano 2014 Relatório elaborado por: FAC Fiscalidade, Administração e Contabilidade, Lda 1 1-Natureza e composição dos

Associação Orquestras Sinfónicas Juvenis Sistema Portugal AOSJSP RELATÓRIO DE GESTÃO Ano 2014 Relatório elaborado por: FAC Fiscalidade, Administração e Contabilidade, Lda 1 1-Natureza e composição dos

GLOSSÁRIO. Capítulo 5 Informação Financeira

GLOSSÁRIO Capítulo 5 Informação Financeira Este Glossário foi elaborado unicamente para apoiar os slides do Cap.5 da disciplina de Gestão e destina-se a ser utilizado exclusivamente pelos alunos de Gestão

GLOSSÁRIO Capítulo 5 Informação Financeira Este Glossário foi elaborado unicamente para apoiar os slides do Cap.5 da disciplina de Gestão e destina-se a ser utilizado exclusivamente pelos alunos de Gestão

APDP- Associação Protectora Diabéticos Portugal Anexo 2 de Abril de 2015

APDP- Associação Protectora Diabéticos Portugal Anexo 2 de Abril de 2015 Índice 1 Identificação da Entidade... 3 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais

APDP- Associação Protectora Diabéticos Portugal Anexo 2 de Abril de 2015 Índice 1 Identificação da Entidade... 3 2 Referencial Contabilístico de Preparação das Demonstrações Financeiras... 4 3 Principais

Número de acções detidas detidas indirectamente % Total sobre o capital. directamente

Estrutura Capital Salvo se indicação em contrário, as respostas reportam à situação a 31 de Dezembro do ano #### Contacto da sociedade para esclarecimento: Nome Telefone E mail Quesito Identificação da

Estrutura Capital Salvo se indicação em contrário, as respostas reportam à situação a 31 de Dezembro do ano #### Contacto da sociedade para esclarecimento: Nome Telefone E mail Quesito Identificação da

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

TOTAL DO CAPITAL PRÓPRIO E DO PASSIVO 5.476.537.589 6.035.355.458

DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA A 31 DE DEZEMBRO DE 2013 E DE 2012 (Montantes expressos em euros) ATIVO Notas 31 dez 2013 31 dez 2012 ATIVOS NÃO CORRENTES: Ativos fixos tangíveis 10 1.827.164.403

DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA A 31 DE DEZEMBRO DE 2013 E DE 2012 (Montantes expressos em euros) ATIVO Notas 31 dez 2013 31 dez 2012 ATIVOS NÃO CORRENTES: Ativos fixos tangíveis 10 1.827.164.403

PARTE II - Duração: 2 horas. Leia com atenção as seguintes instruções:

PARTE II - Duração: 2 horas Leia com atenção as seguintes instruções: Na folha de respostas escreva o seu nome, o número de membro estagiário e a versão da prova. A não indicação de qualquer um destes

PARTE II - Duração: 2 horas Leia com atenção as seguintes instruções: Na folha de respostas escreva o seu nome, o número de membro estagiário e a versão da prova. A não indicação de qualquer um destes

MANUAL DE CORPORATE GOVERNANCE Conselho Fiscal. Pág. 1. OBJECTIVO DO DOCUMENTO 2 2. COMPOSIÇÃO 2 3. COMPETÊNCIAS 3 4. DEVERES 4 5.

ÍNDICE Pág. 1. OBJECTIVO DO DOCUMENTO 2 2. COMPOSIÇÃO 2 3. COMPETÊNCIAS 3 4. DEVERES 4 5. PODERES 4 6. FUNCIONAMENTO 5 7. REMUNERAÇÃO 5 8. ALTERAÇÕES AO PRESENTE MANUAL 6 SAG GEST SOLUÇÕES AUTOMÓVEL GLOBAIS,

ÍNDICE Pág. 1. OBJECTIVO DO DOCUMENTO 2 2. COMPOSIÇÃO 2 3. COMPETÊNCIAS 3 4. DEVERES 4 5. PODERES 4 6. FUNCIONAMENTO 5 7. REMUNERAÇÃO 5 8. ALTERAÇÕES AO PRESENTE MANUAL 6 SAG GEST SOLUÇÕES AUTOMÓVEL GLOBAIS,

1 Políticas contabilísticas a) Bases de apresentação A F&C Portugal, Gestão de Patrimónios, S.A. ( Sociedade ) é uma sociedade privada constituída a 31 de Outubro de 2001, tendo iniciado a sua actividade

1 Políticas contabilísticas a) Bases de apresentação A F&C Portugal, Gestão de Patrimónios, S.A. ( Sociedade ) é uma sociedade privada constituída a 31 de Outubro de 2001, tendo iniciado a sua actividade

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

OTOC - Ordem dos Técnicos Oficiais de Contas

Normas contabilísticas e de relato financeiro Norma contabilística e de relato financeiro 1 - Estrutura e conteúdo das demonstrações financeiras Norma contabilística e de relato financeiro 2 - Demonstração

Normas contabilísticas e de relato financeiro Norma contabilística e de relato financeiro 1 - Estrutura e conteúdo das demonstrações financeiras Norma contabilística e de relato financeiro 2 - Demonstração

I B 1:) CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução

CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução") Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

RESOLUÇÃO Nº 3.533 R E S O L V E U :

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações