|

|

|

- Aníbal Lisboa Frade

- 8 Há anos

- Visualizações:

Transcrição

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

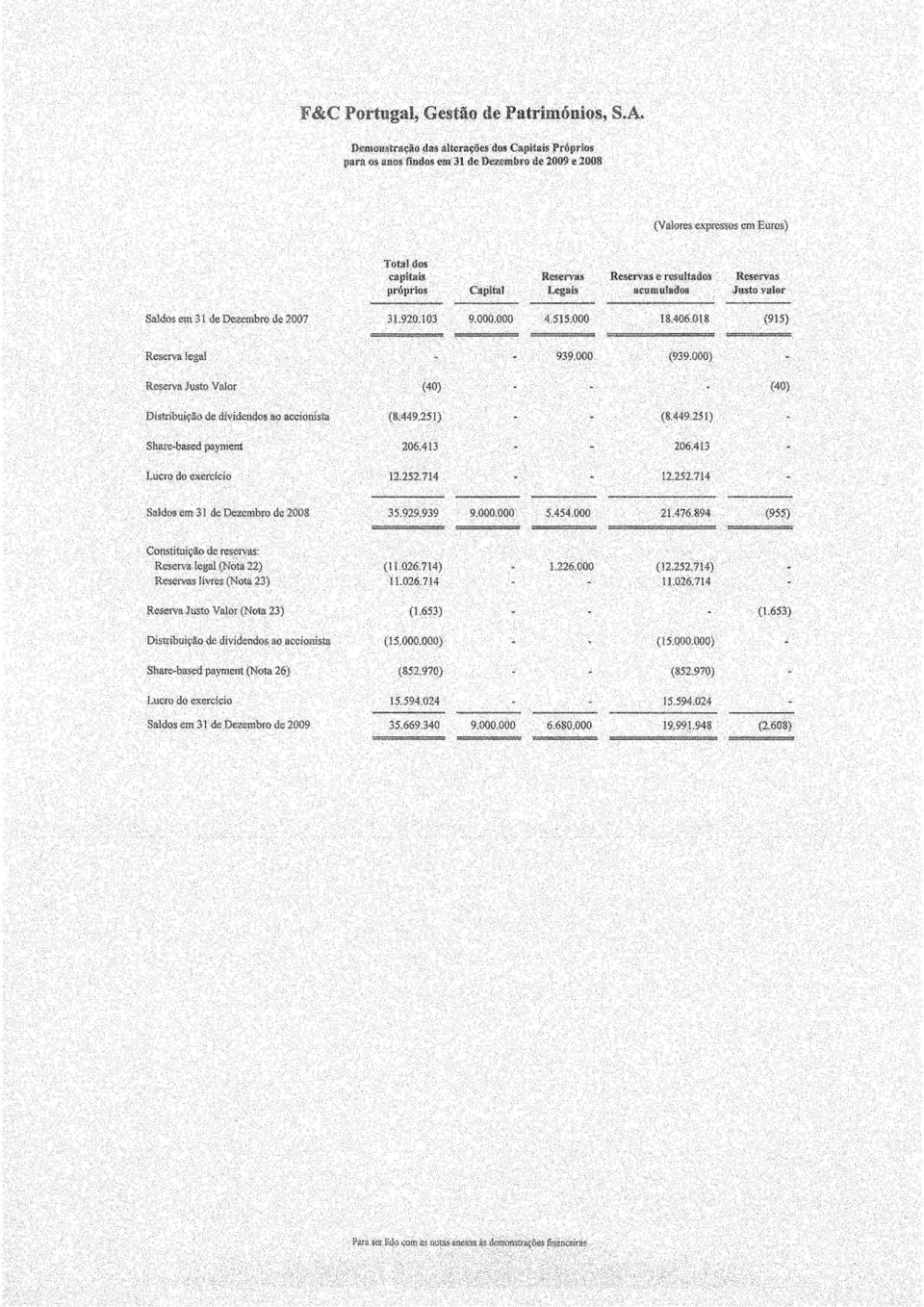

16

17

18

19

20

21 1 Políticas contabilísticas a) Bases de apresentação A F&C Portugal, Gestão de Patrimónios, S.A. ( Sociedade ) é uma sociedade privada constituída a 31 de Outubro de 2001, tendo iniciado a sua actividade em 22 de Novembro de Na data de constituição da Sociedade, procedeu-se à alteração de denominação social da Finantejo Sociedade de Desenvolvimento Regional do Ribatejo, S.A (Finantejo) para F&C Portugal, Gestão de Patrimónios, S.A., bem como à mudança de objecto social. A Sociedade tem como objecto social o exercício de actividades consentidas por lei às sociedades gestoras de patrimónios, nomeadamente a administração de valores mobiliários e imobiliários e a consultoria em matéria de investimentos. No âmbito do disposto no Regulamento (CE) nº 1606/2002 do Parlamento Europeu e do Conselho de 19 de Julho de 2002, na sua transposição para a legislação Portuguesa através do Decreto Lei nº 35/2005, de 17 de Fevereiro e do Aviso nº 1/2005 do Banco de Portugal, as demonstrações financeiras da Sociedade são preparadas de acordo com as Normas de Contabilidade Ajustadas ('NCA's') emitidas pelo Banco de Portugal que têm como base a aplicação das Normas Internacionais de Relato Financeiro ('IFRS') em vigor e adoptadas pela União Europeia, com excepção das matérias definidas nos nº 2º e 3º do Aviso nº 1/2005 e nº 2 do Aviso nº 4/2005 do Banco de Portugal. As NCA's incluem as normas emitidas pelo International Accounting Standards Board ( IASB ) bem como as interpretações emitidas pelo International Financial Reporting Interpretations Committee ( IFRIC ) e pelos respectivos órgãos antecessores com excepção dos aspectos já referidos definidos nos Avisos nº 1/2005 e nº 4/2005 do Banco de Portugal: i) valorimetria e provisionamento do crédito concedido, relativamente ao qual se manterá o actual regime, ii) benefícios aos empregados, através do estabelecimento de um período para diferimento do impacto contabilístico decorrente da transição para os critérios da IAS 19 e iii) restrição de aplicação de algumas opções previstas nas IAS/IFRS. As demonstrações financeiras agora apresentadas foram aprovadas pelo Conselho de Administração da Sociedade em 26 de Fevereiro de As demonstrações financeiras são apresentadas em euros. Em 2009, a Sociedade adoptou as IFRS e interpretações de aplicação obrigatória para os exercícios que se iniciaram a 1 de Janeiro de Essas normas apresentam-se discriminadas na nota 30. De acordo com as disposições transitórias dessas normas e interpretações, são apresentados valores comparativos relativamente às novas divulgações exigidas.

22 As demonstrações financeiras da Sociedade para o exercício findo em 31 de Dezembro de 2009, foram preparadas para efeitos de reconhecimento e mensuração em conformidade com as NCA s emitidas pelo Banco de Portugal e em vigor nessa data. As demonstrações financeiras foram preparadas de acordo com o princípio do custo histórico, modificado pela aplicação do justo valor para os instrumentos financeiros derivados, activos financeiros e passivos financeiros reconhecidos ao justo valor através de resultados (negociação e fair value option) e activos financeiros disponíveis para venda, excepto aqueles para os quais o justo valor não está disponível. Os activos financeiros e passivos financeiros que se encontram cobertos no âmbito da contabilidade de cobertura são apresentados ao justo valor relativamente ao risco coberto, quando aplicável. Os outros activos financeiros e passivos financeiros e activos e passivos não financeiros são registados ao custo amortizado ou custo histórico. Activos não correntes detidos para venda e grupos detidos para venda ('disposal groups') são registados ao menor do seu valor contabilístico ou justo valor deduzido dos respectivos custos de venda. Os passivos sobre obrigações de benefícios definidos são reconhecidos ao valor presente dessa obrigação líquidos dos activos do fundo, deduzidos de perdas actuariais não reconhecidas. As políticas contabilísticas apresentadas nesta nota foram aplicadas de forma consistente em todos os exercícios apresentados nas demonstrações financeiras. A preparação das demonstrações financeiras de acordo com as NCA's requer que o Conselho de Administração formule julgamentos, estimativas e pressupostos que afectam a aplicação das políticas contabilísticas e o valor dos activos, passivos, proveitos e custos. As estimativas e pressupostos associados são baseados na experiência histórica e noutros factores considerados razoáveis de acordo com as circunstâncias e formam a base para os julgamentos sobre os valores dos activos e passivos cuja valorização não é evidente através de outras fontes. Os resultados reais podem diferir das estimativas. As questões que requerem um maior índice de julgamento ou complexidade, ou para as quais os pressupostos e estimativas são consideradas significativos são apresentados na nota 1 q). b) Instrumentos financeiros (i) Classificação, reconhecimento inicial e mensuração subsequente 1) Activos e passivos financeiros ao justo valor através de resultados 1 a) Activos financeiros detidos para negociação Os activos e passivos financeiros adquiridos ou emitidos com o objectivo de venda ou recompra no curto prazo, nomeadamente obrigações, títulos do tesouro ou acções, ou que façam parte de uma carteira de instrumentos financeiros identificados que são geridos em conjunto e para os quais existe evidência de um padrão recente de tomada de lucros no curto prazo ou que se enquadrem na definição de derivado (excepto no caso de um derivado que seja um instrumento de cobertura e eficaz), são classificados como de negociação. Os dividendos associados a estas carteiras são registados em Resultados de operações de negociação e cobertura. Os derivados de negociação com um justo valor positivo são incluídos na rubrica de activos financeiros detidos para negociação, sendo os derivados de negociação com justo valor negativo incluídos na rubrica passivos financeiros detidos para negociação. 9

23 1 b) Activos ou passivos financeiros ao justo valor por decisão da própria entidade ( Fair Value Option ) A designação dos activos ou passivos financeiros ao justo valor através de resultados por decisão da própria entidade é realizada desde que se verifique pelo menos um dos seguintes requisitos: - os activos e passivos são geridos, avaliados e reportados internamente ao seu justo valor; - a designação elimina ou reduz significativamente o "mismatch" contabilístico das transacções; - os activos ou passivos contêm derivados que alteram significativamente os fluxos de caixa dos contratos originais ("host contract"). Os activos e passivos financeiros ao Fair Value Option são reconhecidos inicialmente ao justo valor, com os custos ou proveitos associados às transacções reconhecidos em resultados, com variações subsequentes de justo valor reconhecidas em resultados. O recebimento de dividendos associados a activos reconhecidos na categoria de Fair Value Option são reconhecidos na rubrica Resultados em operações de negociação e de cobertura. A periodificação dos juros e do prémio/desconto (quando aplicável) é reconhecida na margem financeira de acordo com a taxa de juro efectiva de cada transacção, assim como dos derivados associados a instrumentos financeiros classificados nesta categoria. 2) Activos financeiros disponíveis para venda Activos financeiros disponíveis para venda detidos com o objectivo de serem mantidos pela Sociedade, nomeadamente obrigações, títulos do tesouro ou acções, são classificados como disponíveis para venda, excepto se forem classificados numa outra categoria de activos financeiros. Os activos financeiros disponíveis para venda são reconhecidos inicialmente ao justo valor, incluindo os custos ou proveitos associados às transacções. Os activos financeiros disponíveis para venda são posteriormente mensurados ao seu justo valor. As alterações no justo valor são registadas por contrapartida de reservas de justo valor até ao momento em que são vendidos ou quando existem perdas de imparidade. Na alienação dos activos financeiros disponíveis para venda, os ganhos ou perdas acumulados reconhecidos como reservas de justo valor são reconhecidos na rubrica "Resultados de activos financeiros disponíveis para venda" da demonstração de resultados. Os juros de instrumentos de dívida são reconhecidos com base na taxa de juro efectiva em margem financeira. No caso de existir, em activos financeiros, um prémio ou desconto, estes efeitos também fazem parte da taxa de juro efectiva. Os dividendos são reconhecidos em resultados quando for atribuído o direito ao recebimento. 3) Outros passivos financeiros Os outros passivos financeiros são todos os passivos financeiros que não se encontram registados na categoria de passivos financeiros ao justo valor através de resultados. Esta categoria inclui tomadas em mercado monetário, depósitos de clientes e de outras instituições financeiras, dívida emitida, entre outros. Estes passivos financeiros são inicialmente reconhecidos ao justo valor e subsequentemente ao custo amortizado. Os custos de transacção associados fazem parte da taxa de juro efectiva. Os juros reconhecidos pelo método da taxa de juro efectiva são reconhecidos em margem financeira. As mais e menos-valias apuradas no momento da recompra de outros passivos financeiros são reconhecidas em Resultados de Operações Financeiras no momento em que ocorrem. 10

24 (ii) Imparidade Em cada data de balanço é efectuada uma avaliação da existência de evidência objectiva de imparidade, nomeadamente de um impacto adverso nos fluxos de caixa futuros estimados de um activo financeiro ou grupo de activos financeiros que possa ser medido de forma fiável com base numa queda acentuada ou prolongada do justo valor do activo, abaixo do custo de aquisição. Se for identificada imparidade num activo financeiro disponível para venda, a perda acumulada (mensurada como a diferença entre o custo de aquisição e o justo valor, excluindo perdas de imparidade anteriormente reconhecidas por contrapartida de resultados) é transferida de reservas de justo valor e reconhecida em resultados. Caso, num período subsequente, o justo valor dos instrumentos de dívida classificados como activos financeiros disponíveis para venda aumente e esse aumento puder ser objectivamente associado um evento ocorrido após o reconhecimento da perda por imparidade em resultados, a perda por imparidade é revertida por contrapartida de resultados. A reversão das perdas de imparidade reconhecidas em instrumentos de capital classificados como activos financeiros disponíveis para venda é registada por contrapartida de reservas de justo valor quando se revertem. c) Reclassificação entre categorias de instrumentos financeiros Em Outubro de 2008 o IASB emitiu a revisão da norma IAS 39 - Reclassificação de instrumentos financeiros (Amendements to IAS 39 Financial Instruments: Recognition and Measurement and IFRS 7: Financial Instruments Disclosures). Esta alteração veio permitir que uma entidade transfira de Activos financeiros ao justo valor através de resultados - negociação para as carteiras de Activos financeiros disponíveis para venda, Crédito a clientes crédito titulado ou para Activos financeiros detidos até à maturidade ("Held-to-maturity"), desde que esses activos financeiros obedeçam às características de cada categoria. As transferências de activos financeiros reconhecidas na categoria de Activos financeiros disponíveis para venda para as categorias de crédito a clientes crédito titulado ou para Activos Financeiros detidos até à maturidade são também permitidas. São proibidas as transferências de e para Activos e passivos financeiros ao justo valor por decisão da própria entidade ("Fair Value Option"). A Sociedade não procedeu a quaisquer reclassificações no âmbito desta alteração. d) Desreconhecimento A Sociedade desreconhece os activos financeiros quando expiram todos os direitos a fluxos de caixa futuros. Numa transferência de activos, o desreconhecimento apenas pode ocorrer quando substancialmente todos os riscos e benefícios dos activos foram transferidos ou a Sociedade não mantém controlo dos activos. A Sociedade procede ao desreconhecimento de passivos financeiros quando os mesmos são cancelados ou extintos. e) Reconhecimento de juros Os resultados referentes a juros de instrumentos financeiros activos e passivos mensurados ao custo amortizado são reconhecidos nas rubricas de juros e proveitos similares ou juros e custos similares (margem financeira), utilizando o método da taxa efectiva. Os juros à taxa efectiva de activos financeiros disponíveis para venda também são reconhecidos em margem financeira. 11

25 A taxa de juro efectiva corresponde à taxa que desconta os pagamentos ou recebimentos futuros estimados durante a vida esperada do instrumento financeiro (ou, quando apropriado, por um período mais curto), para o valor líquido actual de balanço do activo ou passivo financeiro. Para a determinação da taxa de juro efectiva a Sociedade procede à estimativa dos fluxos de caixa futuros considerando todos os termos contratuais do instrumento financeiro (por exemplo opções de pagamento antecipado), não considerando eventuais perdas de imparidade. O cálculo inclui as comissões pagas ou recebidas consideradas como parte integrante da taxa de juro efectiva, custos de transacção e todos os prémios ou descontos directamente relacionados com a transacção. No caso de activos financeiros ou grupos de activos financeiros semelhantes para os quais foram reconhecidas perdas por imparidade, os juros registados em resultados são determinados com base na taxa de juro utilizada para desconto de fluxos de caixa futuros na mensuração da perda por imparidade. Para os instrumentos financeiros derivados, com excepção daqueles que forem classificados como de instrumentos cobertura do risco de taxa de juro, a componente de juro não é autonomizada das alterações no seu justo valor, sendo classificada como Resultados de operações de negociação e cobertura. Para os derivados de cobertura do risco de taxa de juro e associados a activos financeiros ou passivos financeiros reconhecidos na categoria de Fair Value Option, a componente de juro é reconhecida em Juros e proveitos equiparados ou em Juros e custos equiparados (margem financeira). f) Reconhecimento de proveitos resultantes de serviços e comissões Os proveitos resultantes de serviços e comissões são reconhecidos de acordo com os seguintes critérios: - quando são obtidos à medida que os serviços são prestados, o seu reconhecimento em resultados é efectuado no período a que respeitam; - quando resultam de uma prestação de serviços, o seu reconhecimento é efectuado quando o referido serviço está concluído. Quando são uma parte integrante da taxa de juro efectiva, os proveitos resultantes de serviços e comissões são registados na margem financeira. g) Resultados de operações financeiras (Resultados em operações de negociação e de cobertura e Resultados de activos financeiros disponíveis para venda) O Resultado de Operações Financeiras reflecte os ganhos e perdas dos activos e passivos financeiros ao justo valor através de resultados (incluindo variações de justo valor e juros de derivados e derivados embutidos), assim como os dividendos associados a estas carteiras. Inclui igualmente os resultados do reconhecimento das perdas por imparidade, dividendos e mais ou menos-valias das alienações de activos financeiros disponíveis para venda. As variações no justo valor dos derivados afectos a carteiras de cobertura e dos itens cobertos, quando aplicável a cobertura de justo valor, também aqui são reconhecidas. 12

26 h) Outros activos tangíveis Os outros activos tangíveis encontram-se registados ao custo de aquisição, deduzido das respectivas amortizações acumuladas e perdas de imparidade. Os custos subsequentes são reconhecidos como um activo separado apenas se for provável que deles resultarão benefícios económicos futuros para a Sociedade. As despesas com manutenção e reparação são reconhecidas como custo à medida que são incorridas de acordo com o princípio da especialização dos exercícios. A Sociedade procede a testes de imparidade sempre que eventos ou circunstâncias indiciam que o valor contabilístico excede o maior entre o valor de uso e o valor realizável, sendo a diferença, caso exista, reconhecida em resultados. As amortizações são calculadas pelo método das quotas constantes, de acordo com os seguintes períodos de vida útil esperada: Número de anos Equipamento 4 a 12 Outras imobilizações 3 Sempre que exista uma indicação de que um activo fixo tangível possa ter imparidade, é efectuada uma estimativa do valor recuperável, devendo ser reconhecida uma perda por imparidade sempre que o valor líquido desse activo exceda o valor recuperável. O valor recuperável é determinado como o mais elevado entre o seu preço de venda líquido de custos de venda e o seu valor de uso, sendo este calculado com base no valor actual dos fluxos de caixa estimados futuros que se espera vir a obter com o uso continuado do activo e da sua alienação no final da vida útil. As perdas por imparidade de activos fixos tangíveis são reconhecidas em resultados do exercício. i) Activos intangíveis Encargos com projectos de investigação e desenvolvimento A Sociedade não incorreu em quaisquer despesas de investigação e desenvolvimento. j) Caixa e equivalentes de caixa Para efeitos da demonstração dos fluxos de caixa, a caixa e seus equivalentes englobam os valores registados no balanço com maturidade inferior a três meses a contar da data de balanço, onde se incluem a caixa e as disponibilidades em outras instituições de crédito. A caixa e equivalentes de caixa excluem os depósitos de natureza obrigatória realizados junto de bancos centrais. k) Offsetting Os activos e passivos financeiros são compensados e reconhecidos pelo seu valor líquido em balanço quando a Sociedade tem um direito legal de compensar os valores reconhecidos e as transacções podem ser liquidadas pelo seu valor líquido. 13

27 l) Transacções em moeda estrangeira As transacções em moeda estrangeira são convertidas para a moeda funcional à taxa de câmbio da data da transacção. Os activos e passivos monetários denominados em moeda estrangeira, são convertidos para a moeda funcional à taxa de câmbio em vigor na data de balanço. As diferenças cambiais resultantes da conversão são reconhecidas em resultados. Os activos e passivos não monetários, registados ao custo histórico, são convertidos para a moeda funcional à taxa de câmbio em vigor na data em que o justo valor é determinado e reconhecido por contrapartida de resultados, com excepção daqueles reconhecidos em activos financeiros disponíveis para venda, cuja diferença é registada por contrapartida de capitais próprios. m) Benefícios a empregados Plano de benefícios definidos A Sociedade assumiu a responsabilidade de pagar aos seus colaboradores pensões de reforma por velhice, pensões de reforma por invalidez e pensões de sobrevivência, nos termos do estabelecido nas duas convenções colectivas de trabalho. Estes benefícios estão previstos nos planos de pensões de Plano ACT e Plano ACTQ do Fundo de Pensões do Grupo Banco Comercial Português, os quais correspondem ao plano base das referidas convenções colectivas (condições previstas no sistema de segurança social privado do sector bancário para a constituição do direito ao recebimento de uma pensão). A par dos benefícios previstos nos dois planos acima referidos, a Sociedade assumiu a responsabilidade, desde que verificadas determinadas condições em cada exercício, de atribuir complementos de reforma aos colaboradores da Sociedade, tendo em conta as especificidades dos instrumentos da regulamentação colectiva e a situação previdencial de cada um (Plano Complementar). A responsabilidade líquida da Sociedade com planos de reforma (planos de benefício definido) é estimada anualmente, à data de fecho de contas. A Sociedade optou na data da transição para as IFRS, 1 de Janeiro de 2004, pela aplicação retrospectiva da IAS 19, tendo efectuado o recálculo das responsabilidades com o fundo de pensões e dos respectivos ganhos e perdas actuariais, cujo diferimento é efectuado de acordo com o método do corredor definido nesta Norma. O cálculo actuarial é efectuado com base no método de crédito da unidade projectada e utilizando pressupostos actuariais e financeiros de acordo com os parâmetros exigidos pela IAS 19. De acordo com o disposto no nº 2 do Aviso nº 4/2005 do Banco de Portugal, foi definido um período para diferimento do impacto contabilístico decorrente da transição, com referência a 1 de Janeiro de 2005, para os critérios da IAS 19 analisado como segue: Rubricas Período de diferimento Responsabilidades com benefícios de saúde e outras responsabilidades Responsabilidades por morte antes da data de reforma Reformas antecipadas Anulação de perdas actuariais diferidas relativa às responsabilidades com reformas antecipadas Aumento do saldo de perdas actuariais diferidas Excesso de amortizações de perdas actuariais de acordo com as normas locais 7 anos 5 anos 5 anos 5 anos 5 anos 5 anos Os custos de serviço corrente e o custo dos juros resultante do 'unwinding' dos passivos do plano deduzidos do retorno esperado dos activos do plano são registados por contrapartida de custos operacionais. 14

28 A responsabilidade líquida da Sociedade relativa ao plano de pensões de benefício definido é calculada separadamente para cada plano através da estimativa do valor de benefícios futuros que cada colaborador deve receber em troca pelo seu serviço no período corrente e em períodos passados. O benefício é descontado de forma a determinar o seu valor actual, sendo aplicada a taxa de desconto correspondente à taxa de obrigações de alta qualidade de sociedades com maturidade semelhante à data do termo das obrigações do plano. A responsabilidade líquida é determinada após a dedução do justo valor dos activos do Fundo de Pensões. Outros benefícios que não de pensões, nomeadamente os encargos de saúde dos colaboradores na situação de reforma e benefícios atribuíveis ao cônjuge e descendentes por morte antes da reforma são igualmente considerados no cálculo das responsabilidades. Os custos resultantes de reformas antecipadas e os respectivos ganhos e perdas actuariais são registados por contrapartida de resultados no exercício em que as reformas antecipadas são aprovadas e comunicadas. De acordo com o método do corredor, os ganhos e perdas actuarias não reconhecidos que excedam 10% do maior entre o valor actual das obrigações definidas e o justo valor dos activos do Fundo são registados por contrapartida de resultados pelo período de 20 anos correspondente à vida útil remanescente estimada dos colaboradores no activo. Os pagamentos aos fundos são efectuados anualmente pela Sociedade de acordo com um plano de contribuições determinado de forma a assegurar a solvência do fundo, incluindo a cobertura do Plano Complementar. O financiamento mínimo das responsabilidades é de 100% para as pensões em pagamento e 95% para os serviços passados do pessoal no activo. Plano de contribuição definida Para o Plano de contribuição definida, aplicável ao Plano Complementar, as responsabilidades relativas ao benefício atribuível aos colaboradores da Sociedade são reconhecidas como um custo do exercício quando devidas. Planos de remuneração com acções A Sociedade possui um conjunto de planos de remuneração com acções como parte integrante do pacote de remuneração dos seus colaboradores. Os detalhes de cada um dos planos atribuídos no decurso do exercício findo em 31 de Dezembro de 2009, os detalhes dos modelos de valorização dos direitos, bem como os principais pressupostos assumidos para valorização do instrumento de capital são apresentados na nota 26. A valorização e registo dos referidos planos efectuada em conformidade com a IFRS 2. Distribuição de resultados pelos empregados De acordo com os estatutos da Sociedade, os accionistas, em Assembleia Geral, poderão fixar uma percentagem dos lucros a ser distribuída pelos colaboradores, competindo ao Conselho de Administração fixar os respectivos critérios. Os resultados atribuídos aos colaboradores são registados por contrapartida de resultados no exercício a que dizem respeito. 15

29 n) Imposto sobre lucros Os impostos sobre lucros registados em resultados incluem o efeito dos impostos correntes e impostos diferidos. O imposto é reconhecido na demonstração de resultados, excepto quando relacionado com itens que sejam movimentados em capitais próprios, facto que implica o seu reconhecimento em capitais próprios. Os impostos diferidos reconhecidos nos capitais próprios decorrentes da reavaliação de activos financeiros disponíveis para venda e de derivados de cobertura de fluxos de caixa são posteriormente reconhecidos em resultados no momento em que forem reconhecidos em resultados os ganhos e perdas que lhes deram origem. Os impostos correntes correspondem ao valor esperado a pagar sobre o rendimento tributável do período, utilizando a taxa de imposto em vigor ou substancialmente aprovada pelas autoridades à data de balanço e quaisquer ajustamentos aos impostos de períodos anteriores. Os impostos diferidos são calculados, de acordo com o método do passivo com base no balanço, sobre as diferenças temporárias entre os valores contabilísticos dos activos e passivos e a sua base fiscal, utilizando as taxas de imposto aprovadas ou substancialmente aprovadas à data de balanço em cada jurisdição e que se espera que venham a ser aplicadas quando as diferenças temporárias se reverterem. Os activos por impostos diferidos são reconhecidos quando é provável a existência de lucros tributáveis futuros que absorvam as diferenças temporárias dedutíveis para efeitos fiscais (incluindo prejuízos fiscais reportáveis). A Sociedade procede, conforme estabelecido na IAS 12, parágrafo 74, à compensação dos activos e passivos por impostos diferidos sempre que: (i) a sociedade em causa tenha o direito legalmente executável de compensar activos por impostos correntes e passivos por impostos correntes; e (ii) os activos e passivos por impostos diferidos se relacionarem com impostos sobre o rendimento lançados pela mesma autoridade fiscal sobre a mesma entidade tributável ou diferentes entidades tributáveis que pretendam liquidar passivo se activos por impostos correntes numa base líquida, ou realizar os activos e liquidar os passivos simultaneamente, em cada período futuro em que os passivos ou activos por impostos diferidos se esperem que sejam liquidados ou recuperados. o) Relato por segmentos Um segmento de negócio é uma componente identificável da Sociedade que se destina a fornecer um produto ou serviço individual ou um grupo de produtos ou serviços relacionados, e que esteja sujeito a riscos e benefícios que sejam diferenciáveis dos restantes segmentos de negócio. Um segmento geográfico é um componente identificável da Sociedade, que se destina a fornecer um produto ou serviço individual ou um grupo de produtos ou serviços relacionados, dentro de um ambiente económico específico e que esteja sujeito a riscos e benefícios que sejam diferenciáveis de outros, que operem em ambientes económicos diferentes. De acordo com a natureza da actividade desenvolvida pela Sociedade, os elementos do Balanço e da Demonstração de Resultados são enquadráveis num único segmento de negócio, Gestão de Activos. 16

30 p) Provisões São reconhecidas provisões quando (i) a Sociedade tem uma obrigação presente (legal ou decorrente de práticas passadas ou políticas publicadas que impliquem o reconhecimento de certas responsabilidades), (ii) seja provável que o seu pagamento venha a ser exigido e (iii) quando possa ser feita uma estimativa fiável do valor dessa obrigação. As provisões são revistas no final de cada data de reporte e ajustadas para reflectir a melhor estimativa, sendo revertidas por resultados na proporção dos pagamentos que não sejam prováveis. As provisões são desreconhecidas através da sua utilização para as obrigações para as quais foram inicialmente constituídas ou nos casos em que estas deixem de se observar. q) Estimativas contabilísticas na aplicação das políticas contabilísticas As IFRS estabeleceram um conjunto de tratamentos contabilísticos que requerem que o Conselho de Administração utilize o julgamento e faça as estimativas necessárias de forma a decidir qual o tratamento contabilístico mais adequado. As principais estimativas contabilísticas e julgamentos utilizados na aplicação dos princípios contabilísticos pela Sociedade são analisadas nos parágrafos seguintes, no sentido de melhorar o entendimento de como a sua aplicação afecta os resultados reportados da Sociedade e a sua divulgação. Considerando que em algumas situações as normas contabilísticas permitem um tratamento contabilístico alternativo em relação ao adoptado pelo Conselho de Administração, os resultados da Sociedade poderiam ser diferentes caso um tratamento diferente fosse escolhido. O Conselho de Administração considera que os critérios adoptados são apropriados e que as demonstrações financeiras apresentem de forma adequada a posição financeira da Sociedade e das suas operações em todos os aspectos materialmente relevantes. Os resultados das alternativas analisadas de seguida são apresentados apenas para assistir o leitor no entendimento das demonstrações financeiras e não têm intenção de sugerir que outras alternativas ou estimativas são mais apropriadas. Imparidade dos activos financeiros disponíveis para venda A Sociedade determina que existe imparidade nos seus activos financeiros disponíveis para venda quando existe uma desvalorização continuada ou de valor significativo no seu justo valor. A determinação de uma desvalorização continuada ou de valor significativo requer julgamento. No julgamento efectuado, a Sociedade avalia, entre outros factores, a volatilidade normal dos preços dos activos financeiros. Adicionalmente, as avaliações são obtidas através de preços de mercado ou de modelos de avaliação, os quais requerem a utilização de determinados pressupostos ou julgamento no estabelecimento de estimativas de justo valor. Impostos sobre os lucros Para determinar o montante global de impostos sobre os lucros foi necessário efectuar determinadas interpretações e estimativas. Existem diversas transacções e cálculos para os quais a determinação dos impostos a pagar é incerta durante o ciclo normal de negócios. Outras interpretações e estimativas poderiam resultar num nível diferente de impostos sobre os lucros, correntes e diferidos, reconhecidos no exercício. 17

31 As Autoridades Fiscais Portuguesas têm a possibilidade de rever o cálculo da matéria colectável efectuado pela Sociedade e pelas suas subsidiárias residentes durante um período de quatro ou seis anos, no caso de haver prejuízos reportáveis. Desta forma, é possível que haja correcções à matéria colectável, resultantes principalmente de diferenças na interpretação da legislação fiscal. No entanto, é convicção do Conselho de Administração da Sociedade que eventuais correcções aos impostos sobre lucros não têm impacto material nas demonstrações financeiras. Pensões e outros benefícios a empregados A determinação das responsabilidades pelo pagamento de pensões requer a utilização de pressupostos e estimativas, incluindo a utilização de projecções actuariais, rentabilidade estimada dos investimentos e outros factores que podem ter impacto nos custos e nas responsabilidades do plano de pensões. Alterações a estes pressupostos poderiam ter um impacto significativo nos valores determinados. 18

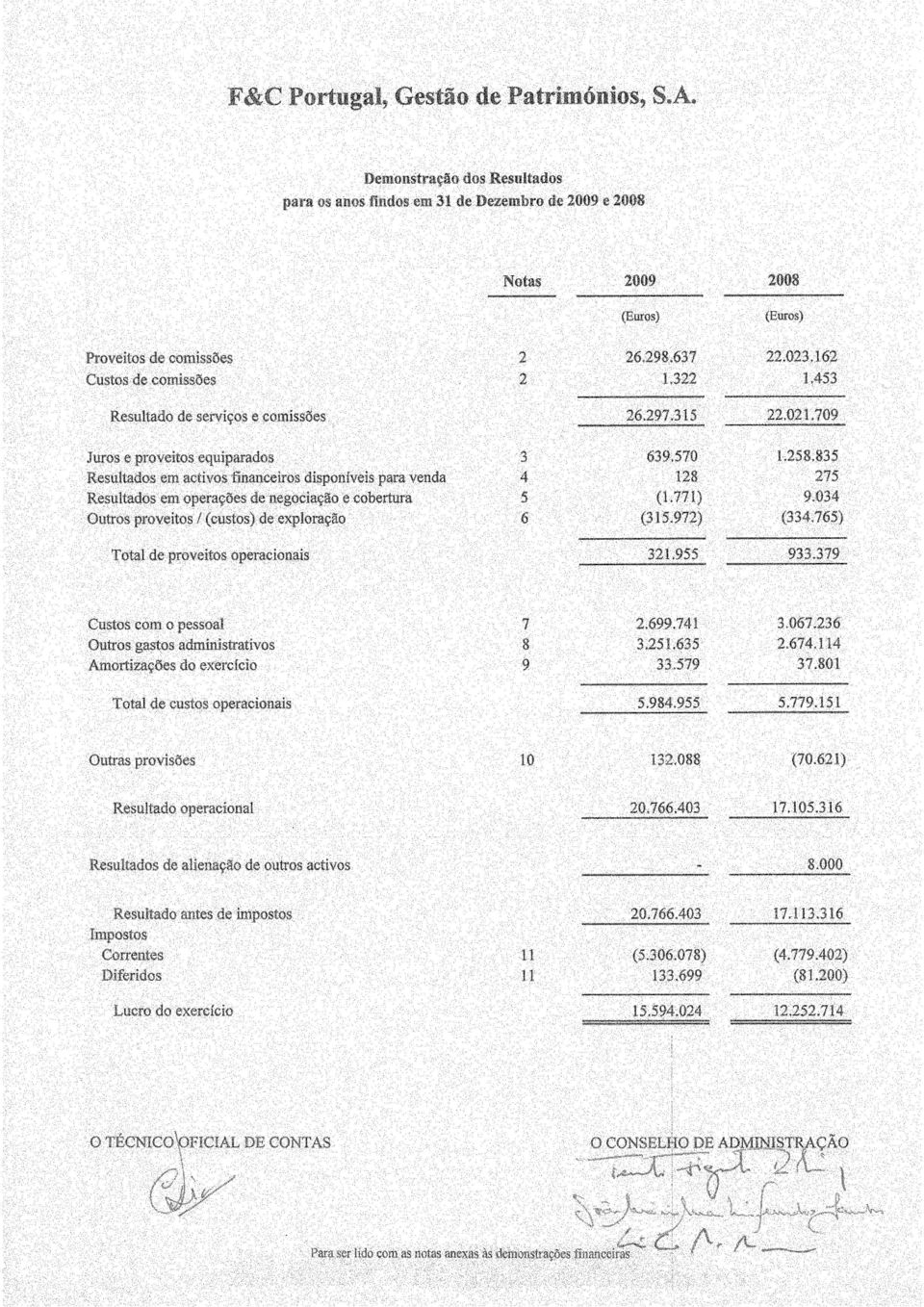

32 2 Resultados de serviços e comissões O valor desta rubrica é composto por: Proveitos de comissões Comissões de gestão Millennium Fortis Pensões Gere F&C Luxembourg F&C Portfolio Fund Sicav Millennium bcp Gestão de Activos Império Assurance Outros Comissões de aconselhamento Millennium bcp Gestão de Activos Comissões de performance Millennium Fortis Custos de comissões Outras comissões Resultado de serviços e comissões Em 31 de Dezembro de 2009, a rubrica Comissões de performance, inclui o montante de relativo a comissões pagas pela Millennium Fortis pela performance registada nas respectivas carteiras, conforme previsto nos respectivos contratos de gestão de carteiras. 3 Juros e proveitos equiparados O valor desta rubrica é composto por: Juros e proveitos equiparados Juros de depósitos à ordem Juros de depósitos a prazo Juros de títulos As rubricas Juros de depósitos referem-se aos juros das contas de depósito à ordem e a prazo junto de Instituições de Crédito, conforme referido nas notas 12 e

33 4 Resultados em activos financeiros disponíveis para venda O valor desta rubrica é composto por: Lucros em operações com activos financeiros disponíveis para venda Rendimento fixo Prejuízos em operações com activos financeiros disponíveis para venda Operações com títulos Resultados em activos financeiros disponíveis para venda Resultados em operações de negociação e cobertura Em 31 de Dezembro de 2009, esta rubrica regista o montante negativo de (2008: 9.034) referente às diferenças cambiais apuradas no exercício, decorrentes da reavaliação dos planos de remunerações por acções em GBP. 6 Outros proveitos / (custos) de exploração O valor desta rubrica é composto por: Outros proveitos de exploração Outros proveitos Outros custos de exploração Taxas Quotizações e donativos Indemnizações Bolsa de estágios Multas e outras penalidades legais Impostos Outros ( ) ( ) 20

34 A rubrica Taxas regista o encargo suportado pela Sociedade com o pagamento da taxa mensal de supervisão à CMVM. Em 31 de Dezembro de 2009, a rubrica Outros inclui o montante de relativo à correcção da estimativa do pro-rata referente ao exercício de Em 31 de Dezembro de 2008, a rubrica de indemnizações registava o montante de relativo a custos em que a Sociedade incorreu pelo incumprimento dos limites de investimento das carteiras geridas. 7 Custos com o pessoal O valor desta rubrica é composto por: Remunerações Encargos sociais obrigatórios Encargos sociais facultativos Outros custos Os valores incluídos em Remunerações que respeitam aos Órgãos de Gestão, Administração e Fiscalização da Sociedade, nos exercícios findos em, foram de e , respectivamente. Conforme referido na nota 27, a rubrica Encargos sociais obrigatórios, inclui em 2009, o montante de (2008: ) relativo ao custo com pensões de reforma no exercício. A rubrica de Outros custos inclui o montante de (2008: ) relativo aos custos com os Planos de Remuneração por acções, conforme descrito na nota 26. O número médio de colaboradores ao serviço da Sociedade, nos exercícios de 2009 e 2008, distribuído por grandes categorias profissionais, foi o seguinte: Direcção 7 7 Específicas / Técnicas Outras funções

35 8 Outros gastos administrativos O valor desta rubrica é composto por: Água, energia e combustíveis Aluguer de equipamento Material de consumo corrente Publicações Rendas e alugueres Comunicações Deslocações, estadias e representações Publicidade Conservação e reparação Outros serviços especializados Formação do pessoal Seguros Contencioso Transportes Outros fornecimentos e serviços Em 31 de Dezembro de 2009, a rubrica Outros fornecimentos e serviços, inclui o montante de (2008: ) relativo aos serviços prestados à Sociedade pela F&C Investments Services Limited. Em 31 de Dezembro de 2009, a rubrica Outros serviços especializados inclui o montante de relativo ao contrato de prestação de serviços operacionais na actividade de gestão de património prestados pelo Banco Comercial Português, S.A. Até 1 de Junho de 2009, estes serviços foram prestados pela Millennium bcp Gestão de Activos Sociedade Gestora de Fundos de Investimento, S.A., representando um custo total no montante de (2008: ) Adicionalmente, esta rubrica inclui o montante de (2008: ), relativo a serviços prestados pela Millennium bcp - Prestação de Serviços, A.C.E. 22

36 9 Amortizações do exercício O valor desta rubrica é composto por: Outros activos tangíveis Mobiliário e material Equipamento informático Máquinas de uso administrativo Viaturas Outro equipamento A movimentação da rubrica de Outros activos tangíveis, durante o exercício de 2009, é apresentada na nota Outras provisões O valor desta rubrica é composto por: Outras provisões para riscos e encargos Dotação do exercício Reposição do exercício ( ) - ( ) Conforme referido na nota 18, durante o exercício de 2009 a Sociedade procedeu à anulação de parte das provisões constituídas para contingências fiscais. 23

37 11 Impostos O valor desta rubrica é composto por: Imposto corrente do ano correcção de anos anteriores Imposto diferido criação e reversão de diferenças temporárias ( ) ( ) O valor de impostos sobre os lucros ascende a (2008: ) e representa uma taxa média de imposto de 24,9% do resultado antes de imposto (2008: 28,4%). A diferença entre a taxa nominal de impostos sobre o rendimento a que a sociedade se encontra sujeita e a taxa média acima referida resulta dos ajustamentos considerados para efeitos da determinação da matéria colectável, nos termos previstos na legislação aplicável. A análise dos principais ajustamentos efectuados ao resultado contabilístico para efeitos de determinação da matéria colectável e que assumem natureza temporária é apresentada como segue: - Diferença entre os encargos com o plano de acções e os montantes efectivamente pagos a este título, no montante de a deduzir à matéria colectável; - Diferença entre os encargos registados como custo e o montante efectivamente pago a título de prémios de antiguidade, num montante a acrescer à matéria colectável de A análise dos principais ajustamentos efectuados ao resultado contabilístico para efeitos de determinação da matéria colectável e que assumem natureza permanente é apresentada como segue: - Acréscimo para efeitos de apuramento do lucro tributável correspondente a provisões não dedutíveis para efeitos fiscais, no montante de Acréscimo para efeitos de apuramento do lucro tributável correspondente a reintegrações e amortizações não aceites como custo, no montante de

38 A reconciliação da taxa de imposto decorrente dos efeitos permanentes antes referidos: Dez 2009 Dez 2008 % % Lucro antes de impostos Taxa de imposto corrente 26,5% ,5% Despesas dedutíveis não reflectidas no resultado antes de imposto Despesas não dedutíveis (i) (0,03%) (6.962) 0,11% Receitas isentas de imposto ou não tributáveis (ii) (0,02%) (3.891) (0,06%) (10.716) Correcção de anos anteriores (iii) (0,21%) (43.678) 1,44% Outros ajustamentos efectuados (iv) (1,29%) ( ) 0,35% Tributação autónoma e imposto suportado no estrangeiro (v) (0,04%) (8.636) 0,06% ,9% ,4% (i) Trata-se essencialmente do imposto associado a provisões não dedutíveis para efeitos fiscais no montante de 2.044, e de reintegrações e amortizações não aceites como custo no montante de (2008: ); (ii) Valor de imposto respeitante essencialmente ao pagamento do prémio de antiguidade (2008: ); (iii) Montante referente à insuficiência de estimativa do exercício de 2008; (iv) Outros acréscimos e deduções efectuadas ao resultado antes de imposto, bem como reversão de imposto diferido activo registado em exercícios anteriores, incluindo o efeito dos encargos com o plano de acções (base de imposto: ); (v) Tributação autónoma, nos termos da lei, de despesas de representação, despesas com ajudas de custo e compensação pela deslocação em viatura própria e encargos com viaturas. O montante de impostos diferidos em resultados, em 31 de Dezembro de 2009, é atribuível às seguintes rubricas: Prémio de antiguidade (3.891) Planos de acções ( ) Subsídio por morte (10.963) - ( )

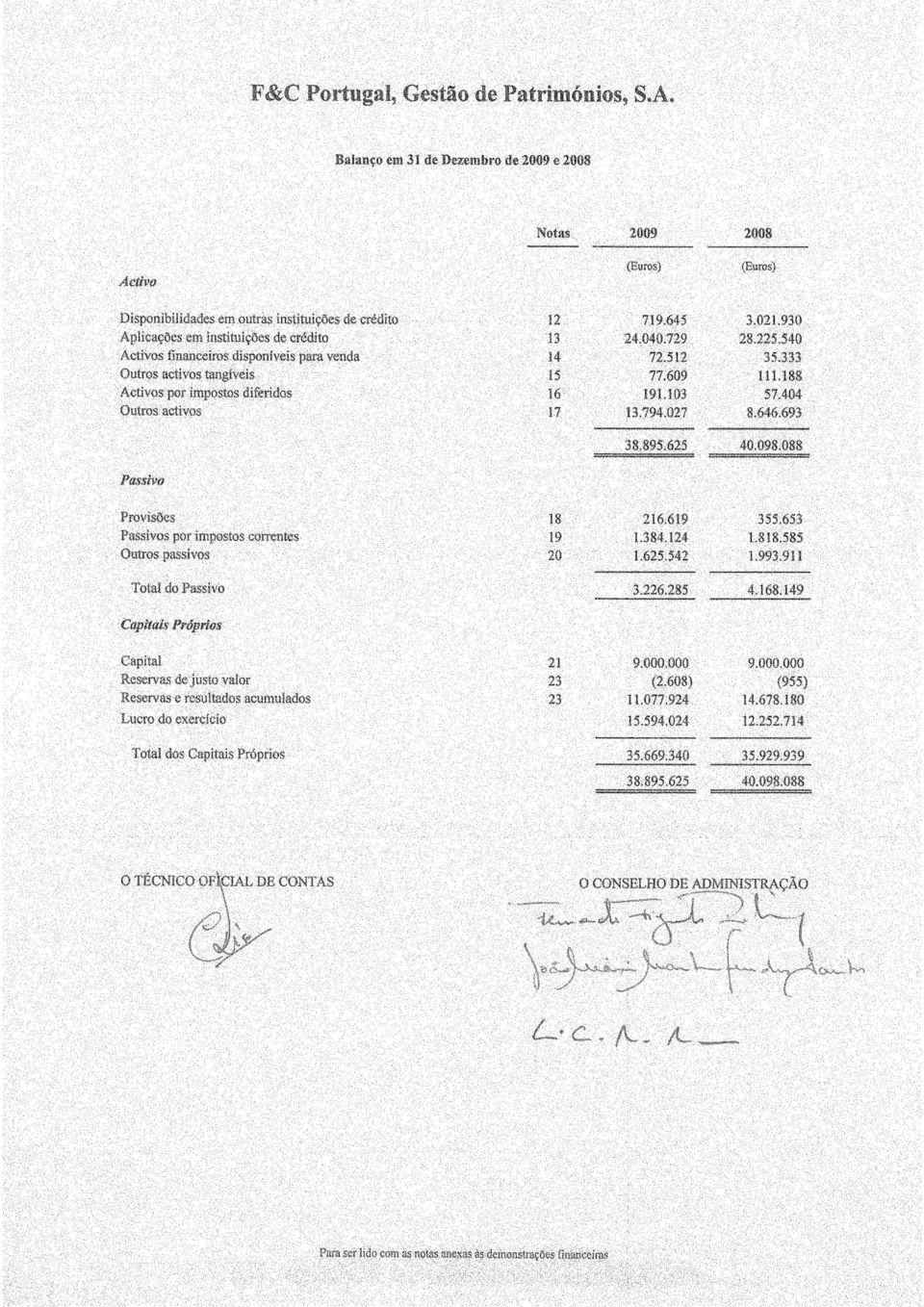

39 12 Disponibilidades em outras instituições de crédito À data de 31 de Dezembro de 2009, a rubrica Disponibilidades em outras instituições de crédito regista o montante de (Em 31 de Dezembro de 2008: ) referente a contas de depósito à ordem junto de Instituições de Crédito. 13 Aplicações em instituições de crédito Esta rubrica é analisada como segue: Data Data Taxa Montante Montante início vencimento juro Banco Comercial Português, S.A. 21/12/ /01/2010 3% Montepio Geral 02/12/ /01/2010 2,75% Periodificação de juros Saldo em 31 de Dezembro de Activos financeiros disponíveis para venda Esta rubrica é analisada como segue: Obrigações e outros títulos de rendimento fixo de emissores públicos A rubrica Obrigações e outros títulos de rendimento fixo De emissores públicos regista os títulos cotados em carteira com vencimento no decurso dos exercícios de 2011 e No decurso de 2009, a Sociedade procedeu à aquisição de um lote adicional de obrigações de emissores públicos, no montante de , com um valor nominal de , com maturidade em De acordo com o referido na política contabilística nota 1 b) os activos financeiros disponíveis para venda encontram-se contabilizados ao seu justo valor. 26

40 15 Outros activos tangíveis O valor desta rubrica é composto por: Mobiliário e material Equipamento informático Máquinas de uso administrativo Viaturas Outros equipamentos Amortizações acumuladas Relativas ao exercício corrente Relativas a exercícios anteriores Os movimentos na rubrica de Outros activos tangíveis durante o ano de 2009 são analisados como segue: Custo: (Valores expressos em ) Saldo Saldo em Aquisições Abates Transf. em 01/01/09 /Dotações 31/12/09 Mobiliário e material Equipamento informático Máquinas de uso administrativo Viaturas Outros equipamentos Amortizações Acumuladas: Mobiliário e material Equipamento informático Máquinas de uso administrativo Viaturas Outros equipamentos

41 16 Activos por impostos diferidos A rubrica de activos líquida de passivos, por impostos diferidos, em 31 de Dezembro de 2009 e 2008, gerados por diferenças temporárias da seguinte natureza são analisados como segue: Activo Activo Plano de acções Prémio de antiguidade Subsídio por morte Impostos diferidos activos Os activos por impostos diferidos de prejuízos fiscais reportáveis e crédito de imposto são reconhecidos quando exista uma expectativa razoável de haver lucros tributáveis futuros. A incerteza da recuperabilidade de prejuízos fiscais reportáveis e crédito de impostos é considerada no apuramento de activos por impostos diferidos. Os activos e passivos por impostos diferidos são apresentados pelo seu valor líquido sempre que nos termos da legislação aplicável, a Sociedade possa compensar activos por impostos correntes com passivos por impostos correntes e sempre que os impostos diferidos estejam relacionados com o mesmo imposto. O movimento do exercício da rubrica de impostos diferidos líquidos: Saldo em 1 de Janeiro Encargos do exercício (81.200) Saldo em 31 de Dezembro

42 17 Outros activos O valor desta rubrica é composto por: Devedores Proveitos a receber Despesas antecipadas Outras imobilizações financeiras Contas diversas A rubrica Devedores regista os montantes a receber dos clientes, referente a comissões de gestão de carteiras e de aconselhamento. A rubrica Proveitos a receber regista as comissões de gestão e de aconselhamento a receber dos clientes, que serão cobradas de acordo com as datas acordadas nos respectivos contratos celebrados. Adicionalmente, em 31 de Dezembro de 2009, esta rubrica regista o montante de referente às comissões de performance devidas pela Millennium Fortis referente à performance das carteiras no decurso do exercício de 2009, que nesta data ainda não foram facturadas pela Sociedade. A rubrica Outras imobilizações financeiras, regista o montante de 750 (Em 31 de Dezembro de 2008: 750) representativo de 0,2% do capital da Millennium bcp Prestação de Serviços, A.C.E. Conforme referido na nota 27, em 31 de Dezembro de 2009, as rubricas relativas às responsabilidades da Sociedade com pensões de reforma, incluídas em despesas antecipadas, são analisadas como segue: Responsabilidade por benefícios projectados Cobertas pelo Fundo Cobertas por provisões (Extra-Fundo) Valor do Fundo ( ) ( ) Perdas actuariais Corredor Acima do Corredor

43 A diferença entre a Responsabilidade por benefícios projectados e o Valor do Fundo no montante de (31 de Dezembro de 2008: ) corresponde a Outros benefícios não cobertos pelo Fundo de Pensões e que se encontram integralmente provisionados. O valor do corredor e perdas actuariais acima do corredor diferidas foram determinados em conformidade com a política contabilística descrita na nota 1 m). 18 Provisões A movimentação desta rubrica é analisada como segue: Saldo em 1 de Janeiro Dotação do exercício Reposição do exercício ( ) - Utilização (6.946) - Saldo em 31 de Dezembro A Sociedade tem constituídas provisões para fazer face a riscos diversos inerentes à sua actividade. As referidas provisões foram constituídas tendo por base a probabilidade de ocorrência de certas contingências associadas com os riscos inerentes à actividade, sendo revista a referida probabilidade, em cada data de balanço de forma a reflectir a melhor estimativa do montante e probabilidade de pagamento. No decurso de 2009, a Sociedade procedeu à contabilização da reposição de parte da provisão que se encontra registada para fazer face a contingências fiscais relativa ao exercício de 2005, tendo em conta que já foi ultrapassado o prazo previsto para a fiscalização por parte das Autoridades Fiscais. 19 Passivos por impostos correntes Em 31 de Dezembro de 2009, esta rubrica regista o montante de , relativo a imposto sobre o rendimento a pagar pela Sociedade referente ao exercício de 2009, no âmbito da sua actividade. 30

44 20 Outros passivos O valor desta rubrica é composto por: Encargos com o pessoal Sector Público Administrativo Fornecedores Outros custos a pagar Contas diversas Em 31 de Dezembro de 2009, a rubrica Encargos com o pessoal, inclui as responsabilidades com bónus de colaboradores e administradores relativos ao exercício de 2009 a pagar pela Sociedade no decurso do exercício de 2010, no montante de À data de 31 de Dezembro de 2009, a rubrica Sector Público Administrativo inclui o montante de (Em 31 de Dezembro de 2008: ) relativo a IVA a pagar decorrente da prestação de serviços pela Sociedade. À data de 31 de Dezembro de 2009, a rubrica Fornecedores inclui o montante de referente aos serviços prestados pelo Banco Comercial Português, S.A. Em 31 de Dezembro de 2008, esta rubrica incluía o montante de referente aos serviços prestados pela F&C Investments Services Limited no quarto trimestre de Capital Em 31 de Dezembro de 2009, o capital da Sociedade é de , representado por acções de valor nominal de Euro 1 cada, encontrando-se totalmente realizado. 22 Reserva legal Nos termos da legislação portuguesa, a Sociedade, deverá reforçar anualmente a reserva legal em pelo menos 10% dos lucros líquidos anuais, até à concorrência do capital social, não podendo, normalmente, esta reserva ser distribuída. No entanto, esta reserva pode ser utilizada para absorver prejuízos acumulados, depois de esgotadas todas as outras reservas ou para aumentar o capital. 31

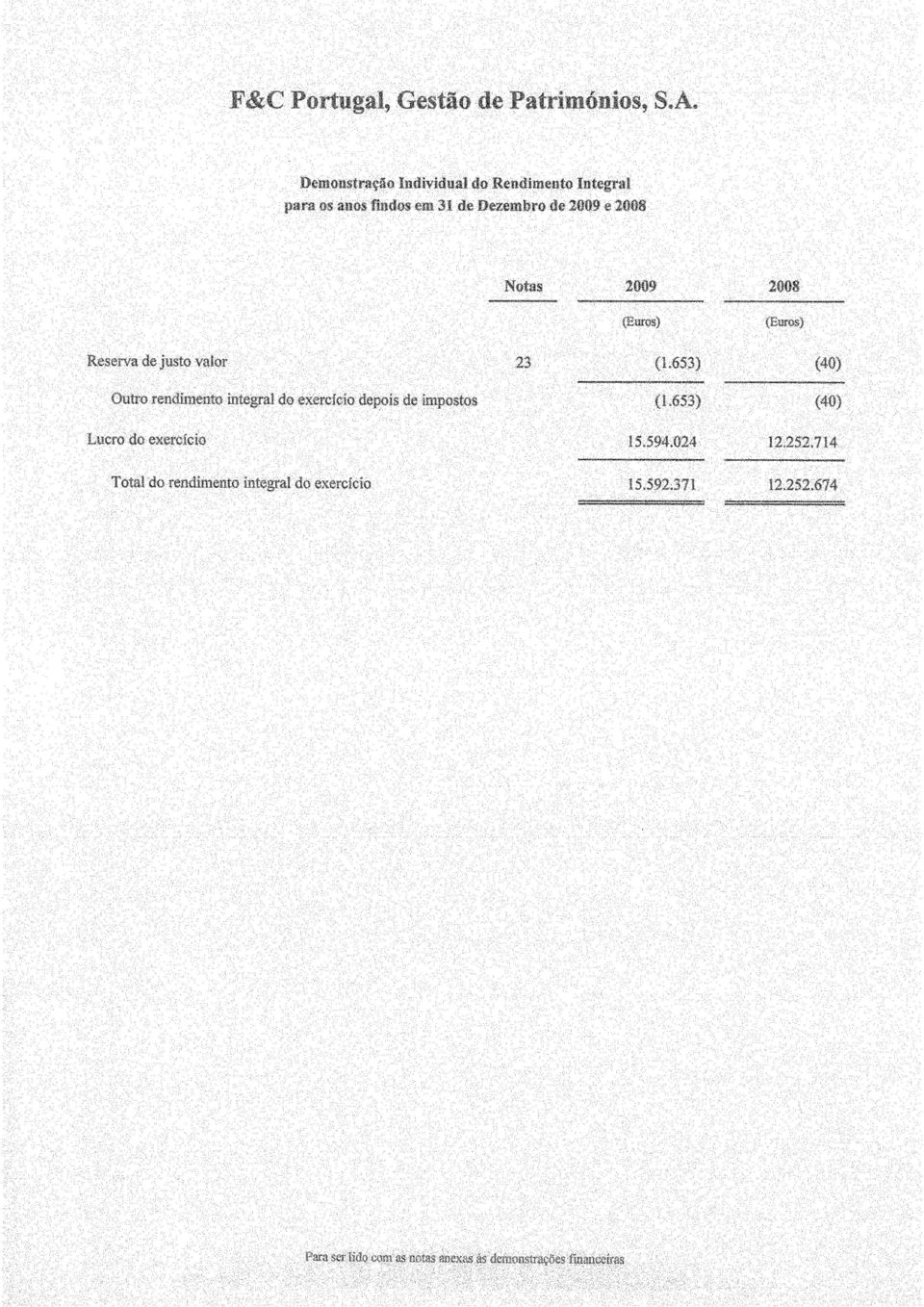

45 23 Outras reservas e resultados acumulados O valor desta rubrica é analisado como segue: Reserva de justo valor (2.608) (955) Reservas e resultados acumulados: Reserva legal Outras reservas e resultados transitados Em Dezembro de 2009, o accionista único da Sociedade aprovou a distribuição de dividendos de parte das reservas livres no montante de A movimentação da reserva de justo valor em Activos financeiros disponíveis para venda é analisado como segue: Obrigações e outros títulos de rendimento fixo Saldo a 1 de Janeiro de 2009 Reavaliação Saldo a 31 de Dezembro de 2009 (955) (1.653) (2.608) 24 Contas extrapatrimoniais Compromissos perante terceiros Outros Justo valor O justo valor tem como base as cotações de mercado, sempre que estas se encontrem disponíveis. Caso estas não existam, como acontece em muitos dos produtos colocados junto de clientes, o justo valor é estimado através de modelos internos baseados em técnicas de desconto de fluxos de caixa. A geração de fluxos de caixa dos diferentes instrumentos comercializados é feita com base nas respectivas características financeiras e as taxas de desconto utilizadas incorporam quer a curva de taxas de juro de mercado, quer as actuais condições da política de pricing da Sociedade. 32

PÁGINA INTENCIONALMENTE DEIXADA EM BRANCO

1 Índice Volume II 5 Relatório do Conselho Geral e de Supervisão 12 Parecer do Conselho Geral e de Supervisão incluíndo declaração de conformidade 14 Relatório da Comissão para as Matérias Financeiras

1 Índice Volume II 5 Relatório do Conselho Geral e de Supervisão 12 Parecer do Conselho Geral e de Supervisão incluíndo declaração de conformidade 14 Relatório da Comissão para as Matérias Financeiras

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Nota às demonstrações financeiras relativas ao semestre findo em 30 de Junho de 2010

1. Nota Introdutória Elementos identificativos: Denominação Fortis Lease Instituição Financeira de Crédito, SA NIF 507 426 460 Sede Social Objecto Social A Fortis Lease Portugal Instituição Financeira

1. Nota Introdutória Elementos identificativos: Denominação Fortis Lease Instituição Financeira de Crédito, SA NIF 507 426 460 Sede Social Objecto Social A Fortis Lease Portugal Instituição Financeira

CPC COOPERATIVA DE POUPANÇA E CRÉDITO, S.C.R.L. Demonstrações Financeiras. 31 de Dezembro de 2008

Demonstrações Financeiras 31 de Dezembro de 2008 4ª MINUTA EXERCÍCIO DE 2008 DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2008 ÍNDICE PÁGINAS RELATÓRIO DO AUDITOR INDEPENDENTE 1 2 BALANÇO 3 DEMONSTRAÇÃO

Demonstrações Financeiras 31 de Dezembro de 2008 4ª MINUTA EXERCÍCIO DE 2008 DEMONSTRAÇÕES FINANCEIRAS 31 DE DEZEMBRO DE 2008 ÍNDICE PÁGINAS RELATÓRIO DO AUDITOR INDEPENDENTE 1 2 BALANÇO 3 DEMONSTRAÇÃO

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Demonstrações Financeiras & Anexo. 31 Dezembro 2013

Demonstrações Financeiras & Anexo 31 Dezembro 2013 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2013 e 2012 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Demonstrações Financeiras & Anexo 31 Dezembro 2013 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2013 e 2012 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Demonstrações Financeiras & Anexo. 31 Dezembro 2012

Demonstrações Financeiras & Anexo 31 Dezembro 2012 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2012 e 2011 2 b) Demonstração dos resultados por naturezas dos exercícios findos

Demonstrações Financeiras & Anexo 31 Dezembro 2012 1 I. Demonstrações Financeiras individuais a) Balanço em 31 de Dezembro de 2012 e 2011 2 b) Demonstração dos resultados por naturezas dos exercícios findos

ANEXO I DESRECONHECIMENTO

ANEXO I DESRECONHECIMENTO Parte 1 - Enquadramento 1. As instituições devem considerar na avaliação de desreconhecimento dos títulos os requisitos abaixo indicados. 2. Para efeitos do número anterior, as

ANEXO I DESRECONHECIMENTO Parte 1 - Enquadramento 1. As instituições devem considerar na avaliação de desreconhecimento dos títulos os requisitos abaixo indicados. 2. Para efeitos do número anterior, as

relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas

relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas Índice 01 02 Demonstrações financeiras consolidadas 6 Demonstração

relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas relatório e contas 2012 Volume 2 demonstrações financeiras consolidadas Índice 01 02 Demonstrações financeiras consolidadas 6 Demonstração

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

ANEXO. Prestação de Contas 2011

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010 (Montante expressos em euros) As notas que se seguem foram preparadas de acordo com as Normas Contabilísticas de Relato Financeiro

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2010 (Montante expressos em euros) As notas que se seguem foram preparadas de acordo com as Normas Contabilísticas de Relato Financeiro

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

(a) Propriedade detida por locatários que seja contabilizada como propriedade de investimento (ver NCRF 11 - Propriedades de Investimento);

Propriedade detida por locatários que seja contabilizada como propriedade de investimento (ver NCRF 11 - Propriedades de Investimento);") NCRF 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 - Locações, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da

NCRF 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 - Locações, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da

Norma contabilística e de relato financeiro 27

Norma contabilística e de relato financeiro 27 Instrumentos financeiros Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais de Contabilidade IAS 32 Instrumentos Financeiros:

Norma contabilística e de relato financeiro 27 Instrumentos financeiros Esta Norma Contabilística e de Relato Financeiro tem por base as Normas Internacionais de Contabilidade IAS 32 Instrumentos Financeiros:

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

DEMONSTRAÇÕES FINANCEIRAS E ANEXO

ANEXO 1 DEMONSTRAÇÕES FINANCEIRAS E ANEXO DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) 2 3 4 5 6 ÍNDICE DO ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 1. Nota introdutória 2. Referencial contabilístico de preparação das

ANEXO 1 DEMONSTRAÇÕES FINANCEIRAS E ANEXO DEMONSTRAÇÕES FINANCEIRAS (EM EUROS) 2 3 4 5 6 ÍNDICE DO ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 1. Nota introdutória 2. Referencial contabilístico de preparação das

Norma contabilística e de relato financeiro 9. e divulgações apropriadas a aplicar em relação a locações financeiras e operacionais.

Norma contabilística e de relato financeiro 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 Locações, adoptada pelo texto original

Norma contabilística e de relato financeiro 9 Locações Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 17 Locações, adoptada pelo texto original

Relatório de Actividades 1.º Trimestre de 2011

Capa 2011 Relatório de Actividades 1.º Trimestre de 2011 Evolução da actividade, aspectos mais relevantes e resultados obtidos pelo Banif - Grupo Financeiro no 1.º Trimestre de 2011 Os resultados líquidos

Capa 2011 Relatório de Actividades 1.º Trimestre de 2011 Evolução da actividade, aspectos mais relevantes e resultados obtidos pelo Banif - Grupo Financeiro no 1.º Trimestre de 2011 Os resultados líquidos

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA. As contas desta classe registam os custos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

Organização de Apoio e Solidariedade para a Integração Social

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Organização de Apoio e Solidariedade para a Integração Social ANEXO para as Contas do Ano 2014 1/ IDENTIFICAÇÃO DA ENTIDADE: 1.1 / Designação da entidade: OASIS Organização de Apoio e Solidariedade para

Dommo Empreendimentos Imobiliários S.A.

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

NCRF 25 Impostos sobre o rendimento

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

NCRF 25 Impostos sobre o rendimento Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 12 - Impostos sobre o Rendimento, adoptada pelo texto original

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

DIRECTRIZ CONTABILÍSTICA N.º 17 CONTRATOS DE FUTUROS

1/12 DIRECTRIZ CONTABILÍSTICA N.º 17 CONTRATOS DE FUTUROS 1 - OBJECTIVO A presente directriz tem por objectivo o tratamento contabilístico dos contratos de futuros, negociados em mercados organizados com

1/12 DIRECTRIZ CONTABILÍSTICA N.º 17 CONTRATOS DE FUTUROS 1 - OBJECTIVO A presente directriz tem por objectivo o tratamento contabilístico dos contratos de futuros, negociados em mercados organizados com

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 1 ESTRUTURA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS

INSTRUTIVO N.º xx/20xx de xx de xxxx

INSTRUTIVO N.º xx/20xx de xx de xxxx ASSUNTO: DIVULGAÇÕES DE INSTRUMENTOS FINANCEIROS Havendo a necessidade de estabelecer um conjunto de procedimentos na elaboração das divulgações sobre instrumentos

INSTRUTIVO N.º xx/20xx de xx de xxxx ASSUNTO: DIVULGAÇÕES DE INSTRUMENTOS FINANCEIROS Havendo a necessidade de estabelecer um conjunto de procedimentos na elaboração das divulgações sobre instrumentos

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

BPI MONETÁRIO CURTO PRAZO FUNDO ESPECIAL DE INVESTIMENTO ABERTO Demonstrações Financeiras em 31 de Dezembro de 2010 acompanhadas do Relatório de Auditoria BALANÇO EM 31 DE DEZEMBRO DE 2010 Activo Mais-

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

C N C. Indice 11 - CÓDIGO DE CONTAS CLASSE 1 - DISPONIBILIDADES 11 - CÓDIGO DE CONTAS... 1

Indice 11 - CÓDIGO DE CONTAS... 1 CLASSE 1 - DISPONIBILIDADES... 1 CLASSE 2 - TERCEIROS*... 2 CLASSE 3 - EXISTÊNCIAS*... 4 CLASSE 4 - IMOBILIZAÇÕES*... 5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...

Indice 11 - CÓDIGO DE CONTAS... 1 CLASSE 1 - DISPONIBILIDADES... 1 CLASSE 2 - TERCEIROS*... 2 CLASSE 3 - EXISTÊNCIAS*... 4 CLASSE 4 - IMOBILIZAÇÕES*... 5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

Demonstrações Financeiras

Demonstrações Financeiras fevereiro de 2015 Este relatório contém 28 páginas CONTEÚDO I Pág. Demonstrações financeiras Demonstração dos resultados 3 Demonstração do rendimento integral 3 Balanço 4 Demonstração

Demonstrações Financeiras fevereiro de 2015 Este relatório contém 28 páginas CONTEÚDO I Pág. Demonstrações financeiras Demonstração dos resultados 3 Demonstração do rendimento integral 3 Balanço 4 Demonstração

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS DO EXERCÍCIO DE 2003

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS DO EXERCÍCIO DE 2003 NATUREZA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS As Demonstrações Financeiras Consolidadas foram preparadas

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS DO EXERCÍCIO DE 2003 NATUREZA E CONTEÚDO DAS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS As Demonstrações Financeiras Consolidadas foram preparadas

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

NCRF 19 Contratos de construção

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

TRX Securitizadora de Créditos Imobiliários S.A.

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

ANEXO AO BALANÇO E DR 2014

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO

CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO (5.ª Edição) Actualização N.º 5 Códigos Tributários Edição de Bolso 2 TÍTULO: AUTORES: CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO Actualização N.º 5 BDJUR EDITOR: EDIÇÕES ALMEDINA,

CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO (5.ª Edição) Actualização N.º 5 Códigos Tributários Edição de Bolso 2 TÍTULO: AUTORES: CÓDIGOS TRIBUTÁRIOS EDIÇÃO DE BOLSO Actualização N.º 5 BDJUR EDITOR: EDIÇÕES ALMEDINA,

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

Demonstração dos Resultados

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

O fundo patrimonial é representado por 10 465,64, encontrando-se realizado na totalidade.

01 -IDENTIFICAÇÃO DA ENTIDADE A ASSOCIACAO ENTRE FAMILIA - BRAGANÇA é uma sociedade Anónima, constituída a 13-08-2009, com sede em RUA EMIDIO NAVARRO TRAS IGREJA, BRAGANCA, 5300-210, BRAGANCA, e tem como

01 -IDENTIFICAÇÃO DA ENTIDADE A ASSOCIACAO ENTRE FAMILIA - BRAGANÇA é uma sociedade Anónima, constituída a 13-08-2009, com sede em RUA EMIDIO NAVARRO TRAS IGREJA, BRAGANCA, 5300-210, BRAGANCA, e tem como

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

BR Towers SPE1 S.A. Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes Demonstração do resultado Exercício/período findo em 31 de dezembro Receita líquida (Nota 14) 13.913 Custo

Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes Demonstração do resultado Exercício/período findo em 31 de dezembro Receita líquida (Nota 14) 13.913 Custo

Energia em movimento. Relatório de Contas Individuais 2014

Energia em movimento Relatório de Contas Individuais 2014 Energia em movimento Relatório de Contas Individuais 2014 www.galpenergia.com Relatório de Contas Individuais 2014 01 02 03 04 Contas individuais

Energia em movimento Relatório de Contas Individuais 2014 Energia em movimento Relatório de Contas Individuais 2014 www.galpenergia.com Relatório de Contas Individuais 2014 01 02 03 04 Contas individuais

Emitente: CONSELHO DIRECTIVO. Norma Regulamentar n.º 05/2005-R. Data: 18/03/2005

Emitente: CONSELHO DIRECTIVO Norma Regulamentar n.º 05/2005-R Data: 18/03/2005 Assunto: APLICAÇÃO DAS NORMAS INTERNACIONAIS DE CONTABILIDADE EMPRESAS DE SEGUROS, SOCIEDADES GESTORAS DE FUNDOS DE PENSÕES

Emitente: CONSELHO DIRECTIVO Norma Regulamentar n.º 05/2005-R Data: 18/03/2005 Assunto: APLICAÇÃO DAS NORMAS INTERNACIONAIS DE CONTABILIDADE EMPRESAS DE SEGUROS, SOCIEDADES GESTORAS DE FUNDOS DE PENSÕES

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

Número de acções detidas detidas indirectamente % Total sobre o capital. directamente

Estrutura Capital Salvo se indicação em contrário, as respostas reportam à situação a 31 de Dezembro do ano #### Contacto da sociedade para esclarecimento: Nome Telefone E mail Quesito Identificação da

Estrutura Capital Salvo se indicação em contrário, as respostas reportam à situação a 31 de Dezembro do ano #### Contacto da sociedade para esclarecimento: Nome Telefone E mail Quesito Identificação da

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 RUA GENERAL FIRMINO MIGUEL, 3, TORRE 2-1º A/B, 1600-100 LISBOA, PORTUGAL TEL.: + 351217210180

FUNDO DE PENSÕES ABERTO REFORMA EMPRESA RELATÓRIO DE AUDITORIA REFERENTE AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 RUA GENERAL FIRMINO MIGUEL, 3, TORRE 2-1º A/B, 1600-100 LISBOA, PORTUGAL TEL.: + 351217210180

TOTAL DO CAPITAL PRÓPRIO E DO PASSIVO 5.476.537.589 6.035.355.458

DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA A 31 DE DEZEMBRO DE 2013 E DE 2012 (Montantes expressos em euros) ATIVO Notas 31 dez 2013 31 dez 2012 ATIVOS NÃO CORRENTES: Ativos fixos tangíveis 10 1.827.164.403

DEMONSTRAÇÕES DA POSIÇÃO FINANCEIRA CONSOLIDADA A 31 DE DEZEMBRO DE 2013 E DE 2012 (Montantes expressos em euros) ATIVO Notas 31 dez 2013 31 dez 2012 ATIVOS NÃO CORRENTES: Ativos fixos tangíveis 10 1.827.164.403

Sociedade Gestora de Fundos de Investimento Mobiliário RELATÓRIO E CONTAS PARA O PERÍODO FINDO EM 30 DE JUNHO DE 2010

2010 Sociedade Gestora de Fundos de Investimento Mobiliário RELATÓRIO E CONTAS PARA O PERÍODO FINDO EM 30 DE JUNHO DE 2010 Demonstrações Financeiras Individuais Para o período findo a 30 de Junho de 2010

2010 Sociedade Gestora de Fundos de Investimento Mobiliário RELATÓRIO E CONTAS PARA O PERÍODO FINDO EM 30 DE JUNHO DE 2010 Demonstrações Financeiras Individuais Para o período findo a 30 de Junho de 2010

Banco Fator S.A. Demonstrações Financeiras Consolidadas em IFRS

Banco Fator S.A. Demonstrações Financeiras Consolidadas em IFRS 31 de dezembro 2013 e 2012 BANCO FATOR S.A. BALANÇOS PATRIMONIAIS CONSOLIDADOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos em

Banco Fator S.A. Demonstrações Financeiras Consolidadas em IFRS 31 de dezembro 2013 e 2012 BANCO FATOR S.A. BALANÇOS PATRIMONIAIS CONSOLIDADOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos em

Banco Volkswagen S.A. Demonstrações financeiras consolidadas em 31 de dezembro de 2013 e relatório dos auditores independentes

Demonstrações financeiras consolidadas em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes Aos administradores Banco Volkswagen S.A. Examinamos as demonstrações

Demonstrações financeiras consolidadas em 31 de dezembro de 2013 e relatório dos auditores independentes Relatório dos auditores independentes Aos administradores Banco Volkswagen S.A. Examinamos as demonstrações

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo