Relatório de Seguimento das Recomendações da Auditoria da Moore Stephens

|

|

|

- Sônia Candal Santiago

- 7 Há anos

- Visualizações:

Transcrição

1 Relatório de Seguimento das Recomendações da Auditoria da Moore Stephens IPAD Outubro de 2011

2 Lisboa, Outubro de 2011 Instituto Português de Apoio ao Desenvolvimento (IPAD) Av. da Liberdade, Lisboa 2

3 Índice Acrónimos...4 Introdução...5 Análise...5 Conclusões...9 Anexos...10 Anexo 1 Recomendações do Relatório da Auditoria realizada pela Moore Stephens...11 Anexo 2 Quadro síntese das recomendações e sua implementação...23 Anexo 3 Correspondência sobre os projectos da ex-apad de 38

4 Acrónimos AEM Direcção de Serviços de Assuntos Europeus e Multilaterais CG I Direcção de Serviços de Cooperação Geográfica I CG II Direcção de Serviços de Cooperação Geográfica II DAE Divisão de Assuntos Europeus DAF I Divisão de Angola e Moçambique DAF II Divisão de Cabo Verde, Guiné-Bissau e S. Tomé e Príncipe DAM Divisão de Assuntos Multilaterais DAOP Divisão de Ásia e Outros Países DASC Divisão de Apoio à Sociedade Civil DCG Divisão de Coordenação Geográfica DGF Divisão de Gestão Financeira DPP Divisão de Planeamento e Programação DRH Divisão de Recursos Humanos DSG Direcção de Serviços de Gestão DSP Direcção de Serviços de Planeamento GAAI Gabinete de Avaliação e Auditoria Interna IPAD Instituto Português de Apoio ao Desenvolvimento NAC Núcleo de Agentes da Cooperação NB Núcleo de Bolsas ND Núcleo de Documentação ONGD Organizações Não Governamentais de Desenvolvimento PPA Programas, Projectos e Acções de Cooperação SCONT Secção de Contabilidade SEAG Secção de Expediente e Apoio Geral SP Secção de Pessoal SPAT Secção de Património SVA Secção de Processamento de Vencimentos e Abonos 4 de 38

5 Introdução Decorreu nos meses de Setembro e Outubro de 2008 uma auditoria externa ao IPAD, tendo em vista o processo de certificação deste Instituto no domínio da gestão da Cooperação Delegada no quadro da CE. A referida auditoria foi desenvolvida pela Moore Stephens, tendo sido analisadas seis áreas consideradas fulcrais naquele domínio: 1) Sistema de Controlo interno; 2) Contabilidade; 3) Auditoria Externa; 4) Aquisição de bens e serviços; 5) Procedimentos relacionados com a concessão de apoios e subvenções (Grant Award Procedures) e 6) Acesso público à informação. O relatório da auditoria, entregue em 2009, apresentou um conjunto de recomendações (anexo 1) sendo competência do GAAI efectuar o seguimento da sua implementação. O presente relatório tem como objectivo fazer a análise da implementação das referidas recomendações. Análise Procedeu-se à verificação da implementação das recomendações indicadas, tendo para o efeito sido questionados os diferentes serviços do IPAD envolvidos no processo. Para cada uma das recomendações, o ponto da situação é o seguinte: 1. Ambiente de controlo ética e integridade, código de conduta Recomendação Adopção de um código de conduta. Todos os colaboradores devem assinar declaração em como receberam o código de conduta. Ponto da situação Foi aprovado o Código de Ética do IPAD, o qual faz parte do Manual de Procedimentos do IPAD (DO ). O Código de Ética do IPAD foi distribuído por todos os colaboradores do IPAD, que declararam sob assinatura que lhes foi entregue o código. 2. Definição de objectivos do IPAD, acompanhamento e reporte Recomendação Modelo de gestão por objectivos, em pirâmide, com fluxos de informação identificados e alinhamento entre o topo e a base. Balanced scorecard. Plano de actividades e relatório de actividades. QUAR. Ponto da situação Recomendação parcialmente adoptada. Não está implementado o Balanced Scoredard no IPAD. Anualmente elaborados e aprovados. Anualmente elaborado e aprovado 5 de 38

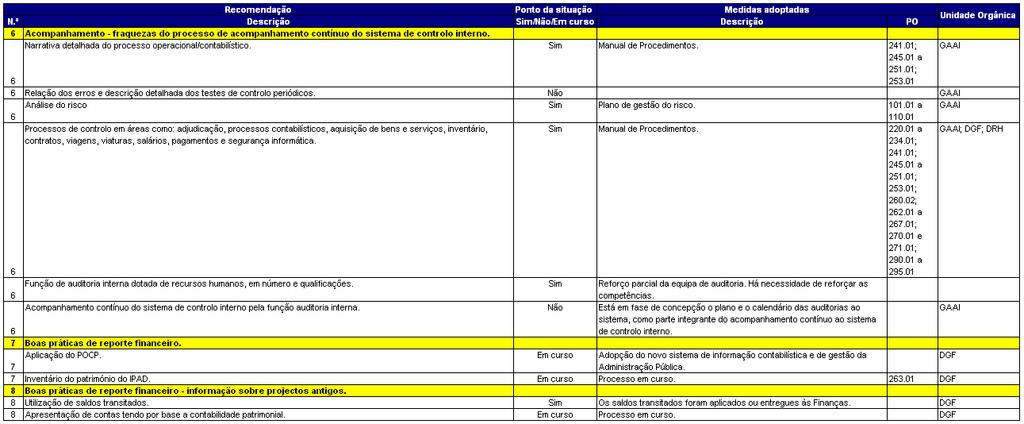

6 3. Processo de gestão do risco Plano de gestão do risco. Comissão do Risco. Recomendação Ponto da situação Foi elaborado um plano de gestão do risco e foram publicados os procedimentos sobre a sua elaboração e avaliação da sua execução (PO a PO ). A Comissão do Risco foi formalmente criada, contudo ainda não reuniu (PO ). 4. Actividades de controlo fraude e gestão do risco de fraude Recomendação Plano de gestão do risco de fraude. Nomeação do "conselheiro de integridade". Política de recursos humanos com rotação de pessoal. Função de auditoria interna. Assinatura pelos funcionários de uma declaração em como tomaram conhecimento do Código de Conduta. Código de conduta e política de ética disponíveis na intranet. Ponto da situação O plano de gestão do risco de fraude insere-se no plano geral de gestão do risco, o qual se encontra aprovado (PO a PO ). Criada a Comissão de Ética e a Comissão do Risco (DOC e PO ). Não foi adoptada nenhuma política de rotação de pessoal (a confirmar pelos serviços). Existe função de auditoria interna. Foi aprovado o Código de Ética do IPAD, o qual foi distribuído por todos os colaboradores do Instituto, que declararam sob assinatura que o mesmo lhes foi entregue. O Código de Ética do IPAD encontra-se disponível na intranet. 5. Actividades de controlo desempenho operacional Recomendação Processo de avaliação das políticas implementadas (impacto, eficiência, eficácia e alinhamento com os objectivos). Relatório anual padronizado a ser elaborado pelo gestor do projecto com perspectiva financeira e não financeira. Ponto da situação Existe um plano trienal de avaliações. Os PIC, sectores, projectos e intervenções, são avaliados de acordo com o plano trienal de avaliação da Cooperação Portuguesa. Existem relatórios finais técnico-financeiros padronizados para os executores dos projectos, os quais são previamente auditados. No que respeita aos gestores contratados como agentes da cooperação existe também um relatório semestral padronizado relativo à sua actividade. É feita a apresentação de contas regular, sendo as mesmas auditadas anualmente. 6. Acompanhamento fraquezas do processo de acompanhamento contínuo do sistema de controlo interno Recomendação Ponto da situação Narrativa detalhada do processo Constam do Manual de Procedimentos do IPAD as 6 de 38

7 Recomendação operacional/contabilístico. Relação dos erros e descrição detalhada dos testes de controlo periódicos. Análise do risco. Processos de controlo em áreas como: adjudicação, processos contabilísticos, aquisição de bens e serviços, inventário, contratos, viagens, viaturas, salários, pagamentos e segurança informática. Função de auditoria interna dotada de recursos humanos, em número e qualificações. Acompanhamento contínuo do sistema de controlo interno pela função auditoria interna. Ponto da situação narrativas e fluxogramas dos processos operacionais e contabilísticos (PO ; PO a PO ; PO ). Está em curso, mas ainda não concluído, o levantamento e descrição detalhada dos erros e testes de controlo periódico. Foi elaborado um plano de gestão do risco e foram publicados os procedimentos sobre a sua elaboração e avaliação da sua execução (PO a PO ). Constam do Manual de Procedimentos do IPAD as narrativas e fluxogramas dos processos de contabilísticos, de aquisição de bens e serviços, adjudicação, inventário, contratos, viaturas, salários, pagamentos e segurança informática (PO a PO ; PO ; PO a PO ; PO ; PO ; PO a PO ; PO e PO ; PO a PO ). Não foi ainda publicado o processo referente à aquisição de viagens. Reforço parcial da equipa de auditoria. Há necessidade de reforçar as competências. Está em fase de concepção o plano e o calendário das auditorias ao sistema, como parte integrante do acompanhamento contínuo ao sistema de controlo interno. 7. Boas práticas de reporte financeiro Aplicação do POCP. Recomendação Inventário do património do IPAD. Ponto da situação Processo em curso, com a adopção do novo sistema de informação contabilística e de gestão da Administração Pública. Processo em curso (PO ). 8. Boas práticas sobre reporte financeiro informação sobre antigos projectos Recomendação Utilização de saldos transitados. Ponto da situação Foram três os saldos de projectos da ex-apad que transitaram para o IPAD: SPI S. TOMÉ A SPI, foi liquidada em 2010, tendo passado para o IPAD o saldo de ,48, valor este a ser utilizado em projectos da cooperação em São Tomé e Príncipe. Este montante foi integrado no Orçamento do IPAD, através de um crédito especial, e foi aplicado em 2011 no projecto Saúde para Todos em S. Tomé e Príncipe. Em anexo consta a cópia da Acta da Assembleia-Geral do Final do Prazo de Liquidação do 7 de 38

8 Recomendação Ponto da situação SPI Sociedade de Promoção de Investimentos, S.A, de 17 de Março de FACILIDADE FINANCEIRA Em Outubro de 2010 foi enviado à DGTF o ofício n.º 2615, de 20 de Outubro, no qual consta que, por Despacho Conjunto dos Senhores Ministros de Estado e dos Negócios Estrangeiros e do Estado e das Finanças, de 11 de Abril de 2007 (em anexo), foram transmitidos para o Instituto do Crédito Público (IGCP) os direitos e obrigações de que foi titular a APAD, no que respeita à Facilidade Financeira. Através do ofício n.º 2631, de 22 de Outubro de 2010 (em anexo), o IPAD informou a DGO que foi determinada a transmissão para o IGCP dos direitos e obrigações de que foi titular a ex-apad, no que respeita à facilidade Financeira da Guiné-Bissau, pelo que o saldo existente na conta da CGD, conforme solicitado pela DGO, passou para a conta dos activos financeiros, no IGCP. Entre 2007 e 2010 foram efectuados os seguintes movimentos na conta da Facilidade Financeira/ Activos Financeiros: Em 2008, a pedido da DGFT, foi efectuado reembolso no montante de euros a favor de uma beneficiária do financiamento de um crédito FC, correspondente ao pagamento efectuado em excesso (em anexo). Existia uma conta na CGD exclusiva para o recebimento de eventuais depósitos efectuados pelos beneficiários da FC. Uma vez que a gestão dos Activos Financeiros se encontra na posse da DGFT, e também no sentido de cumprir os critérios da unidade de tesouraria, o IPAD, em 2010 resolveu proceder ao encerramento da conta na CGD, após transferência do saldo que ascendia a euros, após dedução dos respectivos encargos bancários. Consultada a DGO, sobre o destino do referido saldo, a mesma sugeriu que fosse entregue na conta dos activos financeiros, o que foi efectuado de acordo com o ofício n.º 1772/DSG/2010. Em anexa consta cópia do auto de entrega e recepção da documentação referente à Facilidade Financeira para a República da Guiné-Bissau, de 17 de Março de 2008, em que o IPAD entrega à DGTF toda a documentação relativa à Facilidade Financeira para a República da Guiné-Bissau. Apresentação de contas tendo por base a contabilidade patrimonial. ACTIVOS FINANCEIROS Encontram-se na posse da DGTF cujo montante, actualmente, ascende a euros. Encontra-se em curso o processo de implementação do novo sistema de informação contabilista e de gestão da Administração Pública, pelo que até à data não foi possível efectuar a apresentação de contas tendo por base a contabilidade patrimonial (POCP). 8 de 38

9 Conclusões Da análise realizada decorrem as seguintes conclusões: 1) Deverão ser promovidas as reuniões da Comissão de Risco com a periodicidade definida no PO ) O GAAI deverá identificar as áreas críticas de maior risco de corrupção e efectuar a descrição detalhada dos testes de controlo periódico ao sistema de controlo interno. 3) O GAAI deverá propor um plano calendarizado de auditorias e acções de controlo periódico aos processos de maior risco, como parte integrante do sistema de controlo interno. 4) Deverá ser objecto de reflexão e decisão superior um modelo de rotatividade do pessoal afecto às áreas de maior risco de corrupção e infracções conexas. 9 de 38

10 Anexos Anexo 1 Recomendações do Relatório da Auditoria realizada pela Moore Stephens Anexo 2 Quadro síntese das recomendações e sua implementação Anexo 3 Correspondência sobre os projectos da ex-apad 10 de 38

11 Anexo 1 Recomendações do Relatório da Auditoria realizada pela Moore Stephens Recomendação 1 Ambiente de controlo ética e integridade Código de Conduta Constatação: Não há um Código de Conduta formal, escrito, que defina os princípios de igualdade de direitos, obrigações contratuais, transparência, lealdade, confidencialidade e cooperação com os parceiros, bem como uma base para os conflitos de interesses e como estes podem ser tratados. Contudo, o IPAD usa o estatuto disciplinar aplicável aos funcionários públicos (Lei 58/2008, de 9 de Setembro), como o documento que contém todos os aspectos éticos e de integridade relevantes para os seus colaboradores. Este documento define, de uma forma geral, os deveres dos funcionários públicos e as sanções disciplinares para os prevaricadores: Promoção do interesse público Transparência Imparcialidade Lealdade Comportamento correcto Pontualidade Recomendação: O IPAD deve criar um Código de Conduta formal, escrito, onde são delineados a igualdade de direitos, obrigações contratuais, transparência, lealdade, confidencialidade e cooperação com os parceiros. O documento também deve dar orientação sobre o que constitui suborno e conselhos sobre como lidar com o conflito de interesses e informação sobre a aceitação de prendas. O Código de Conduta deve ser distribuído por todos os funcionários e estar disponível na Intranet do IPAD para fácil consulta de modo a permitir o conhecimento das mudanças subsequentes, na medida em que o Código de Conduta não é um documento estático. Todos os colaboradores do IPAD devem assinar uma declaração a confirmar que receberam e conhecem o Código de Conduta do IPAD. 11 de 38

12 Recomendação 2 Definição de Objectivos Acompanhamento e reporte Constatação: O IPAD não produz formalmente um relatório sobre a realização dos objectivos fixados. Além disso, não há uma ligação directa/lógica entre os objectivos definidos no Nível Estratégico e no Nível Operacional. O processo de definição dos objectivos utilizado no IPAD, ao nível operacional (por área funcional), é formalmente documentado, mostrando alinhamento com a missão desse Departamento, com as estratégias alinhadas com os objectivos e com os factores críticos de sucesso/indicadores-chave de desempenho, para medir o grau de sucesso de implementação das estratégias. No entanto, estes objectivos e respectivas estratégias não estão claramente alinhadas com os objectivos estratégicos do IPAD. O processo para estabelecer os objectivos é novo no IPAD, tendo sido introduzido em Recomendação: Tendo em consideração que os objectivos de negócio devem representar metas de curto prazo atingíveis, mensuráveis; que as estratégias são as acções implementadas pela gestão para alcançar os seus objectivos; e que os factores críticos de sucesso são os resultados-chave identificados, recomendamos vivamente que o IPAD defina os seus objectivos estratégicos (ao nível empresarial/institucional) como SMART 1 e faz uma ligação adequada entre os objectivos estratégicos e operacionais, para garantir que as estratégias e factores críticos de sucesso, definidos numa base operacional, estão bem alinhados com os objectivos da instituição. Assim, recomendamos que o IPAD desenvolva um modelo de gestão da informação assente numa pirâmide de fluxos de informação, em que os níveis de informação / objectivos (do topo para a base), devidamente alinhados entre si, devem ser os seguintes: Orientação institucional; Estratégia de longo prazo; Objectivos institucionais anuais; Objectivos anuais por departamento, e; Objectivos individuais anuais dos funcionários. 1 SMART: S Específicos; M mensuráveis; A Alcançáveis; R Relevantes; T Com prazos. 12 de 38

13 Adicionalmente, para assegurar que os objectivos estratégias e factores críticos de sucesso se mantém alinhados durante a implementação, recomendamos que o IPAD implemente um processo de acompanhamento regular (trimestral) sobre a situação dos objectivos definidos e relate as excepções de tal forma que o alcançar dos objectivos do IPAD não está em risco. Recomendação 3 Processo de gestão do risco ausência de um processo formal de gestão do risco Constatação: Embora o IPAD tenha identificado vários eventos e riscos internos e externos que podem afectar o alcançar dos objectivos institucionais e determinado as acções necessárias para responder a esses riscos, não há evidência de um processo formal de gestão de risco. Tal processo permitirá à gestão identificar, avaliar e tratar questões existentes ou potenciais que podem dificultar a concretização dos objectivos do IPAD e ajudaria à identificação dos riscos que podem afectar o alcançar dos objectivos institucionais, a probabilidade da sua ocorrência bem como o seu significado. Em termos de execução dos programas de cooperação (que é o principal negócio do IPAD, representando cerca de 65% do orçamento), a análise de risco é feita a posteriori através da avaliação dos resultados dos projectos dentro da análise do relatório final. Adicionalmente, são tomadas algumas medidas preventivas, nomeadamente a verificação do currículo e da integridade das instituições beneficiárias. Recomendação: A análise de risco é um processo através do qual uma entidade identifica e analisa os riscos (internos e externos) que são relevantes para o alcançar dos seus objectivos. Além disso, um processo de análise de risco fornece à entidade uma base para determinar como gerir os seus riscos (i.e. as acções para tratar determinados riscos ou uma decisão para aceitar um risco devido ao custo ou outra consideração). Por exemplo, o processo de análise de risco de uma entidade para fins de reporte financeiro é a identificação, análise e gestão dos riscos relevantes para a elaboração das demonstrações financeiras que dão uma imagem verdadeira e adequada (ou estão adequadamente apresentadas, em todos os aspectos materiais) de acordo com 13 de 38

14 os princípios de contabilidades geralmente aceites, ou outro sistema de reporte financeiro adequado. Assim, recomendamos a implementação de um processo que avalia os factores de risco que podem afectar o negócio, com base numa grelha de avaliação de risco, que descreva a ameaça potencial, os parâmetros do risco e dos valores críticos. Ao descrever o processo, a gestão deve considerar especificamente como os dirigentes do IPAD, pessoal operacional, da contabilidade e reporte financeiro se torna consciente dos riscos que podem ter um efeito material no negócio, operações e demonstrações financeiras, considerando, entre outros, os seguintes factores: O processo de análise de risco estabelecido deve calcular a relevância do risco, analisando a probabilidade da sua ocorrência e determinando as acções necessárias; O processo de análise de risco da entidade deve especificamente incluir a identificação e apreciação dos riscos relacionados com os sistemas informáticos (i.e., foi feita uma apreciação do impacto que considera o efeito de falhas do sistema sobre o negócio, operações e processo de reporte financeiro); O processo de análise de risco deve identificar se há mecanismo para antecipar, identificar e reagir a mudanças que podem ter efeitos dramáticos ou generalizado sobre o IPAD; O processo de análise de risco deve identificar se há mecanismos para antecipar, identificar e reagir a eventos de rotina ou actividades que afectem o alcançar de objectivos do IPAD ou ao nível dos processos; O processo de análise de risco deve identificar se o departamento de contabilidade tem processos para identificar mudanças significativas no sistema de reporte financeiro promulgado pelas autoridades relevantes; O processo de análise de risco deve identificar se os canais de comunicação existentes notificam a os departamentos de contabilidade informática sobre as mudanças nas práticas do negócio do IPAD que podem afectar o método ou o processo de controlo e registo das transacções; O processo de gestão de risco deve identificar se os objectivos de nível superior (IPAD) são definidos e comunicados, incluindo como são apoiados por planos estratégicos e complementados ao nível do processo/aplicação. 14 de 38

15 Também somos da opinião que deve ser criada uma Comissão de Risco, convocada numa base trimestral, que deve acordar os factores de risco críticos que podem afectar o negócio e atribuir responsabilidade por fornecer uma análise à equipa ou serviço relevante que se especialize nesta área (GAAI). Os factores de risco críticos devem ser revistos em cada reunião trimestral. Comentários adicionais: O trabalho desenvolvido pelo IPAD na identificação das áreas de risco para a organização e a associação das respectivas recomendações foi feita durante a visita e foi preparado de forma informal. Mantemos a nossa constatação, embora o IPAD tenha identificado vários eventos internos e externos e riscos que podem afectar o alcançar dos objectivos da instituição e determinadas acções necessárias para responder a esses riscos. Não há referências à forma como esses riscos podem afectar o alcançar dos objectivos do IPAD, a probabilidade de ocorrência bem como a sua relevância. O resumo preparado pelo IPAD não pode ser considerado como evidência de uma política de gestão de risco. O processo de gestão de risco deve, por isso, ser formalizado de acordo com as boas práticas no sector público. Recomendação 4: actividades de controlo fraude ausência de um processo formal de gestão do risco de fraude Constatação: O IPAD tem em vigor uma série de políticas e medidas para detectar e tratar os casos de fraude. São os seguintes: Política de verificação transversal. Todos os pedidos de pagamento e pedidos de pagamento autorizados exigem que a autorização seja assinada por duas pessoas responsáveis (chefe do departamento e um dos vice-presidentes do IPAD); A contratação de um auditor externo para analisar a execução financeira dos programas de cooperação e donativos concedidos Às ONG, e informar sobre a precisão das despesas efectuadas, a fim de detectar corrupção na execução financeira dos donativos concedidos; A existência de auditorias externas realizadas por instituições nacionais de auditoria (Tribunal de Contas e Inspecção-Geral de Finanças) para assegurar 15 de 38

16 que o IPAD está a fazer o suficiente para prevenir a corrupção no processo de aquisição de bens e serviços; Análise detalhada pela Comissão de Análise (órgão consultivo composto pelo Presidente e por 3 vice-presidentes) das propostas de aplicação para os programas de cooperação, assegurando a selecção das melhores entidades (beneficiários) e fornecedores. Não detectámos, contudo, evidência de uma política global formal sobre fraude. A inclusão de uma política deste tipo poderá apoiar na gestão de risco de fraude. Recomendação: Tendo em consideração as políticas e medidas identificadas, recomendamos fortemente a implementação de um processo formal de gestão do risco de fraude. A implementação de um processo formal de gestão do risco de fraude não deve ser considerado um processo estático, mas antes um processo em curso que cobre toda a estrutura organizacional, numa base transversal, e deve ser realizada por um órgão independente (interno ou externo ao IPAD). Durante o processo de implementação recomenda-se fortemente que o órgão que a implementa deve estar ciente que há e condições que geralmente são apresentadas quando a fraude ocorre: (1) funcionários da gestão ou outros têm um incentivo ou estão sob pressão que proporcional um motivo para cometer fraudes; (2) existem circunstâncias por exemplo, a ausência de controlos; controlos ineficazes ou capacidade de a gestão se substituir aos controlos que fornecem uma oportunidade para a fraude ser perpetrada, os envolvidos são capazes de racionalizar um acto fraudulento, de forma coerente com o seu código de ética pessoal. Alguns indivíduos possuem uma atitude, carácter, ou conjunto de valores éticos que lhes permitem consciente e intencionalmente cometer um acto desonesto. Contudo, por outro lado, mesmo os indivíduos honestos podem cometer fraude num ambiente que impõe sobre eles pressão suficiente. Embora o risco de distorção material devido a fraude possa ser maior quando as três condições são observadas ou são evidentes, o órgão de implementação não pode assumir que a incapacidade de observar uma ou duas destas condições significa que não há risco de distorção material devido a fraude. Antes de começar o processo, o órgão de implementação deve identificar os factores de risco de fraude associados ao IPAD, individualmente e em combinação, 16 de 38

17 considerando, entre outros, o negócio do IPAD, a estrutura interna e o ambiente de controlo interno. Identificar um ou mais factores de risco de fraude não significa necessariamente que o controlo interno ao nível do IPAD é ineficaz. No entanto, a presença de inúmeros factores de risco de fraude deve ampliar a consciência do órgão de implementação e deve ser-lhes dada a devida atenção ao fazer a sua análise no controlo interno ao nível de toada a instituição. A este respeito, o órgão de implementação deve dar particular atenção à sua compreensão do ambiente de negócio, os factores de risco relacionados com as atitudes dos funcionários, ou oportunidades resultantes de uma atenção inadequada perante o, ou um desrespeito do, controlo interno. Além disso, gostaríamos de chamar a atenção para algumas políticas e medidas para detectar e tratar os casos de fraude que a entidade pode adoptar: Nomeação de um conselheiro de integridade que reporte directamente À Direcção e é responsável pelo desenvolvimento das políticas de ética e integridade; Política de recursos humanos com rotação do pessoal. O IPAD deve actuar formalmente com regras de 3-6 anos em que os gestores não podem permanecer em funções durante mais de 3-6 anos e os agentes não podem manter-se na mesma área/função por mais de 3 anos isto pode, obviamente, ser flexível. Uma função de auditoria interna activa e flexível que não só assume o controlo de rotina dos consultores para assegurar que não há conflito de interesses mas também demonstre capacidade de reagir rapidamente em assuntos passados onde a fraude foi identificada e proceda a investigações em períodos curtos de resposta. Além disso, a função auditoria interna também deve introduzir um novo tema às suas auditorias para se centrar numa área particular da ética, integridade ou fraude. Exigir que todos os funcionários assinam uma declaração para confirmar que leram e entenderam o Código de Conduta (uma vez elaborado pelo IPAD ver constatação 1): A missão do IPAD, o código de conduta e outras políticas éticas devem estar disponíveis para todos os funcionários na intranet. 17 de 38

18 Recomendação 5 Actividades de Controlo desempenho operacional falta de medidas para rever o desempenho organizacional em termos de políticas e procedimentos implementados Constatação: O IPAD tem procedimentos definidos para avaliar e aprovar os relatórios finais sobre projectos e programas, embora tenhamos notado uma falta de procedimento formal para fechar os programas e projectos e em particular para sintetizar o grau em que os projectos alcançaram os seus objectivos. Relativamente à avaliação de programas e projectos, assume a forma de desempenho quer financeiro quer não financeiro. Recomendação: O IPAD deve preparar medidas adequadas para rever o desempenho operacional das políticas implementadas. Estas medidas devem ser definidas tendo em consideração a avaliação ex-ante, durante e após a implementação. Este processo pode ser feito pela Auditoria Interna, a qual deve ter em conta durante o processo de avaliação se as avaliações das políticas cobrem, entre outros, os seguintes aspectos: impacto alcançado; eficiência e eficácia e seu alinhamento com os objectivos. Em termos dos procedimentos formais para fechar projectos, recomendamos a implementação de um relatório anual de formato estandardizado, desenhado para sintetizar o grau em que os projectos alcançaram os seus objectivos. Estes relatórios devem ser preparados pelo gestor do projecto e enviados aos chefes da área geográfica do Departamento após a sua conclusão. Este relatório deve ser realizado no final do projecto e conter uma história completa do projecto bem como uma análise detalhada dos sucessos do projecto, na perspectiva financeira e não-financeira. Recomendação 6: Acompanhamento fraquezas do processo de acompanhamento contínuo do sistema de controlo Constatação: Foi identificado um pequeno número de fraquezas no processo de acompanhamento contínuo do sistema de controlo interno, tais como: (1) não há uma avaliação periódica do bom funcionamento do sistema de controlo interno; (2) não há um processo formal (como programa de trabalho, modelo de relatórios, ) para reportar as fraquezas de controlo interno, seguimento e acções correctivas tomadas para resolver essas fraquezas e (3) a função auditoria interna não está bem 18 de 38

19 organizada dado o número de pessoas afectas ao departamento bem como as suas competências/experiência. O IPAD ainda não tem um sistema de acompanhamento contínuo/seguimento estabelecido para assegurar a implementação efectiva e oportuna pela gestão dos resultados das avaliações e auditorias internas e externas. Esta tarefa deve ser desempenhada pela Auditoria Interna; contudo, dado que só foi criada em Setembro de 2007, ainda não está a funcionar de forma efectiva. O IPAD já criou a função auditoria interna. As competências da Auditoria Interna estão definidas no Manual de Auditoria Interna, o qual define os princípios chave que regem a actuação do departamento de Auditoria Interna do IPAD. A função Auditoria Interna esboçou estes princípios de orientação, contudo ainda estão para aprovação da Direcção. Estes princípios referem a forma como será desenvolvida a auditoria interna, contudo não mencionam o tipo de trabalho a ser desenvolvido, o programa de trabalho e os formatos de relatórios. A função auditoria interna já tem um plano de trabalho definido para os próximos 3 anos, referindo as actividades a realizar em cada ano. Uma dessas actividades/ tarefas é a preparação de um manual de auditoria de controlo interno (para 2009) o qual a base de trabalho para o processo de acompanhamento do sistema de controlo interno. Recomendação: Recomenda-se que o manual de auditoria interna seja concluído tão rápido quanto possível, de modo a permitir à função Auditoria Interna realizar o processo de acompanhamento contínuo do sistema de controlo interno. Este manual deve ser adequadamente documentado e acompanhado, para cada uma das principais áreas/funções, por uma narrativa detalhada do processo operacional/ contabilístico, um passo a passo do processo operacional/contabilístico, uma relação detalhada dos erros que podem ocorrer e respectivos controlos (detecção, prevenção) no processo operacional/contabilístico e, finalmente, uma descrição detalhada dos testes de controlo a serem realizados numa base periódica. Também gostávamos de confirmar que o plano de auditoria anual, usado pela Auditoria Interna para planear as suas actividades, deve basear-se na análise de risco e dar prioridade à relevância/impacto potencial de critérios críticos. Recomendamos que as Auditorias devem ser realizadas usando programas de auditoria pré-determinados de auditoria e devem abranger uma ampla gama de áreas 19 de 38

20 de controlo, incluindo: processo de adjudicação, manutenção dos processos de contabilidade; procedimentos de aquisição de bens e serviços, inventário, conformidade dos contratos, conformidade das viagens, registo de veículos, salários, caixa e pagamentos, organização dos serviços e segurança informática. Também recomendamos que as funções de Auditoria Interna sejam dotadas dos recursos humanos adequados, em termos de número e de qualificações. Quando o manual de auditoria interna estiver concluído, a função Auditoria Interna deve implementar um sistema contínuo de acompanhamento do controlo interno (acompanhamento é o processo que avalia a qualidade do desempenho da controlo interno ao longo do tempo). Este processo deve ser adequadamente documentado em termos de execução e reporte. Esta função de auditoria interna deve preparar e acompanhar os programas de auditoria específicos de trabalho e documentos de trabalho que documentem todos esses processos. Durante o processo de acompanhamento contínuo, a função auditoria interna deve estar ciente, entre outros aspectos, do seguinte: Há políticas e procedimentos em vigor para assegurar que são tomadas as acções correctivas no momento oportuno quando ocorrem excepções ao controlo; A gestão toma medidas adequadas e oportunas para corrigir deficiência relatadas pela função de auditoria interna ou por auditores externos. Recomendação 7 Identificadas boas práticas de reporte financeiro ausência de um conjunto de demonstrações financeiras claro e completo de acordo com as melhores práticas. Constatação: O IPAD não apresenta um conjunto completo de demonstrações financeiras que consiste numa declaração de bens, passivos saldo de fundos (demonstração da posição financeira - balanço) uma demonstração de desempenho financeiro (rendimentos e gastos / receitas e despesas demonstração de resultados), uma demonstração de fluxos de caixa, uma descrição das políticas contabilísticas usadas para indicando o quadro contabilístico usado e anotações adequadas e divulgação em anexo às demonstrações financeiras. Na verdade, as demonstrações anuais são elaboradas com base na caixa usando a contabilidade orçamental. 20 de 38

21 De acordo com o artigo 39º da lei 3/2004 de 15/01 a lei que aprova o regulamento dos institutos públicos os institutos públicos aplicam as normas do POCP, numa óptica de acréscimo, incluindo um conjunto completo de demonstrações financeiras. O artigo 2º do DL 232/97 de 03/09, também estabelece que a aplicação do POCP é obrigatória para todas as instituições do Estado onde se incluem os institutos públicos. Contudo, parece que nos termos do artigo 35º nº 1 da lei 3/2004 de 15/01 e capítulo VI nº 1 da Instrução nº 1/2004 do Tribunal de Contas o IPAD é capaz de se furtar a esta exigência. Em relação a esta constatação, notamos que houve muita correspondência entre o Instituto e o Tribunal de Contas para clarificar e aceitar a utilização desta isenção. Ainda não foi alcançada uma conclusão, porém entendemos que o governo português está a estudar a possibilidade de elaborar um sistema de contabilidade integrado para todas as entidades públicas que irá abranger a plena implementação do POCP. Recomendação: Recomendamos fortemente a elaboração das contas de acordo com o POCP, num regime de acréscimo, incluindo um conjunto completo de demonstrações financeiras, para fornecer informações adicionais aos detentores de interesse do IPAD e ao público e para cumprir com as melhores práticas internacionais. Recomendação 8 Identificação das melhores práticas de reporte financeiro alterações da opinião da auditoria externa Constatação: No relatório de auditoria externa à Conta de Gerência para o Ano que terminou a 31 de Dezembro de 2007 foi emitida uma opinião modificada. A opinião da auditoria incluía duas ênfases de matéria. A primeira diz respeito ao facto de o IPAD não apresentar as contas numa base patriminial e de acordo com o POCP. A segunda diz respeito ao tratamento de receitas do ano anterior, as quais estão sujeitas à aprovação pelo governo português. Em termos da segunda ênfase, também identificámos que o IPAD não tem informação actualizada sobre os saldos iniciais e a situação financeira de todos os projectos de anos anteriores, em particular a situação real dos projectos antigos controlados pela APAD e para os quais foram assinados acordos financeiros com o governo português. Em caso de pedido de informação, o IPAD poderá descobrir que não é capaz de fornecer informações precisas. 21 de 38

22 Recomendação: Por favor, ver também a recomendação 7. Relativamente à segunda ênfase, e para minimizar eventuais restrições à utilização dos saldos de gerência, recomendamos uma actualização detalhada sobre as informações disponíveis para os projectos antigos. Comentários adicionais: Uma vez que esta constatação foi levantada por revisores oficiais de contas e nenhuma informação adicional nos foi dada para apoiar as afirmações da gestão, mantemos a nossa constatação. 22 de 38

23 Anexo 2 Quadro síntese das recomendações e sua implementação 23 de 38

24 24 de 38

25 Anexo 3 Correspondência sobre os projectos da ex-apad 25 de 38

26 26 de 38

27 27 de 38

28 28 de 38

29 29 de 38

30 30 de 38

31 31 de 38

32 32 de 38

33 33 de 38

34 34 de 38

35 35 de 38

36 36 de 38

37 37 de 38

38 38 de 38

Relatório da Execução do Plano de Gestão de Riscos de Corrupção e Infracções Conexas

Relatório da Execução do Plano de Gestão de Riscos de Corrupção e Infracções Conexas IPAD Setembro de 2011 Lisboa, Setembro de 2011 Instituto Português de Apoio ao Desenvolvimento (IPAD) Av. da Liberdade,

Relatório da Execução do Plano de Gestão de Riscos de Corrupção e Infracções Conexas IPAD Setembro de 2011 Lisboa, Setembro de 2011 Instituto Português de Apoio ao Desenvolvimento (IPAD) Av. da Liberdade,

REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP)

") REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP) Considerando a necessidade de se definir políticas, regras e procedimentos para o funcionamento do Conselho de Auditoria

REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP) Considerando a necessidade de se definir políticas, regras e procedimentos para o funcionamento do Conselho de Auditoria

Manual de Procedimentos. Volume 9.4 Área Para a Qualidade e Auditoria Interna

Manual de Procedimentos Volume 9.4 Área Para a Qualidade e Auditoria Interna Volume: 9.4 área para a Qualidade e Auditoria Interna Índice Princípios Gerais... 3 Abreviaturas e Acrónimos... 4 Legislação

Manual de Procedimentos Volume 9.4 Área Para a Qualidade e Auditoria Interna Volume: 9.4 área para a Qualidade e Auditoria Interna Índice Princípios Gerais... 3 Abreviaturas e Acrónimos... 4 Legislação

VICTORIA POLÍTICA ANTI-FRAUDE

VICTORIA POLÍTICA ANTI-FRAUDE Índice 1. Introdução... 4 2. Âmbito e Objectivo... 4 3. Implementação... 5 4. Definições... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 5 4.3. Fraude Externa... 5 4.4.

VICTORIA POLÍTICA ANTI-FRAUDE Índice 1. Introdução... 4 2. Âmbito e Objectivo... 4 3. Implementação... 5 4. Definições... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 5 4.3. Fraude Externa... 5 4.4.

COMISSÃO DO MERCADO DE VALORES MOILIÁRIOS PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS

COMISSÃO DO MERCADO DE VALORES MOILIÁRIOS PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS Relatório de execução Novembro de 2012 Índice 1. INTRODUÇÃO 2 2. CONTROLO

COMISSÃO DO MERCADO DE VALORES MOILIÁRIOS PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS Relatório de execução Novembro de 2012 Índice 1. INTRODUÇÃO 2 2. CONTROLO

Circular Informativa

N.º 03/2010 Data 18/06/2010 Para conhecimento dos serviços e organismos do Ministério da Saúde ASSUNTO: Normas a observar pelos dirigentes da Administração Directa e Indirecta do Estado Em cumprimento

N.º 03/2010 Data 18/06/2010 Para conhecimento dos serviços e organismos do Ministério da Saúde ASSUNTO: Normas a observar pelos dirigentes da Administração Directa e Indirecta do Estado Em cumprimento

1. A CMVM O QUE É A CMVM?

1.. A CMVM 1. A CMVM O QUE É A CMVM? A Comissão do Mercado de Valores Mobiliários - também conhecida pelas iniciais CMVM - foi criada em Abril de 1991 com a missão de supervisionar e regular os mercados

1.. A CMVM 1. A CMVM O QUE É A CMVM? A Comissão do Mercado de Valores Mobiliários - também conhecida pelas iniciais CMVM - foi criada em Abril de 1991 com a missão de supervisionar e regular os mercados

Política Antifraude POLÍTICA ANTIFRAUDE

Política Antifraude Página 1 de 14 Índice 1. INTRODUÇÃO... 4 2. ÂMBITO E OBJECTIVO... 5 3. IMPLEMENTAÇÃO... 5 4. DEFINIÇÕES... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 6 4.3. Fraude Externa... 6

Política Antifraude Página 1 de 14 Índice 1. INTRODUÇÃO... 4 2. ÂMBITO E OBJECTIVO... 5 3. IMPLEMENTAÇÃO... 5 4. DEFINIÇÕES... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 6 4.3. Fraude Externa... 6

ELABORADO VERIFICADO APROVADO

Pág. n.º 1/5 LISTA DE ALTERAÇÕES Descrição da alteração Páginas Edição Data Definição da metodologia de registo da periodicidade de acompanhamento dos objectivos e definição da periodicidade das reuniões

Pág. n.º 1/5 LISTA DE ALTERAÇÕES Descrição da alteração Páginas Edição Data Definição da metodologia de registo da periodicidade de acompanhamento dos objectivos e definição da periodicidade das reuniões

COMISSÃO DE AUDITORIA E CONTROLO INTERNO DO BANCO BPI, SA REGULAMENTO

COMISSÃO DE AUDITORIA E CONTROLO INTERNO DO BANCO BPI, SA REGULAMENTO (Aprovado na reunião do Conselho de Administração de 25 de Julho 2008, com as alterações introduzidas na reunião de 6 de Março e 18

COMISSÃO DE AUDITORIA E CONTROLO INTERNO DO BANCO BPI, SA REGULAMENTO (Aprovado na reunião do Conselho de Administração de 25 de Julho 2008, com as alterações introduzidas na reunião de 6 de Março e 18

ELABORADO VERIFICADO APROVADO

Pág. n.º 1/6 LISTA DE ALTERAÇÕES Descrição da alteração Páginas Edição Data ELABORADO VERIFICADO APROVADO Pág. n.º 2/6 1. OBJECTIVO: Estabelecer a forma como a Câmara Municipal de Portimão planifica, realiza

Pág. n.º 1/6 LISTA DE ALTERAÇÕES Descrição da alteração Páginas Edição Data ELABORADO VERIFICADO APROVADO Pág. n.º 2/6 1. OBJECTIVO: Estabelecer a forma como a Câmara Municipal de Portimão planifica, realiza

GABINETE DE REGISTO E INFORMAÇÃO PÚBLICA

GABINETE DE REGISTO E INFORMAÇÃO PÚBLICA SUMÁRIO Lei Quadro das Receitas Petrolíferas (GRIP) Lei do GRIP O b j e c t ivos d o G R I P E s t r u t ura o r g a n izacional C o m p e tências d o A d m i n

GABINETE DE REGISTO E INFORMAÇÃO PÚBLICA SUMÁRIO Lei Quadro das Receitas Petrolíferas (GRIP) Lei do GRIP O b j e c t ivos d o G R I P E s t r u t ura o r g a n izacional C o m p e tências d o A d m i n

Plano de Gestão de Riscos de Corrupção e Infracções Conexas

Índice 1. Enquadramento... 2 2. Objectivos... 2 3. Âmbito do Plano... 3 4. Missão da Entidade... 3 5. Áreas avaliadas, Principais Riscos e formas de mitigação... 4 6. Mecanismos de Controlo... 9 7. Entidades

Índice 1. Enquadramento... 2 2. Objectivos... 2 3. Âmbito do Plano... 3 4. Missão da Entidade... 3 5. Áreas avaliadas, Principais Riscos e formas de mitigação... 4 6. Mecanismos de Controlo... 9 7. Entidades

Trabalho apresentado para obtenção do Título de Especialista (Desp. N.º 8590/2010 de 20 de Maio)

") Trabalho apresentado para obtenção do Título de Especialista (Desp. N.º 8590/2010 de 20 de Maio) IMPLEMENTAÇÃO DO SISTEMA DE GESTÃO INTEGRADO DE QUALIDADE E AMBIENTE DE ACORDO COM OS REFERENCIAIS NORMATIVOS

Trabalho apresentado para obtenção do Título de Especialista (Desp. N.º 8590/2010 de 20 de Maio) IMPLEMENTAÇÃO DO SISTEMA DE GESTÃO INTEGRADO DE QUALIDADE E AMBIENTE DE ACORDO COM OS REFERENCIAIS NORMATIVOS

1.2- Breves Considerações sobre a Implementação do SISTAFE

I INTRODUÇÃO 1.1 Enquadramento Legal A Constituição da República de Moçambique estabelece, na alínea l) do n.º 2 do artigo 179, que é da exclusiva competência da Assembleia da República deliberar sobre

I INTRODUÇÃO 1.1 Enquadramento Legal A Constituição da República de Moçambique estabelece, na alínea l) do n.º 2 do artigo 179, que é da exclusiva competência da Assembleia da República deliberar sobre

Caracterização. Serve de base à preparação dos planos, das intervenções e do complemento de programação, nos quais está integrada.

6. AVALIAÇÃO Quadro regulamentar da avaliação do QCAIII De acordo com o Regulamento (CE) n.º 1260/1999 do Conselho, de 21 de Junho de 1999, que estabelece disposições gerais sobre os Fundos estruturais,

6. AVALIAÇÃO Quadro regulamentar da avaliação do QCAIII De acordo com o Regulamento (CE) n.º 1260/1999 do Conselho, de 21 de Junho de 1999, que estabelece disposições gerais sobre os Fundos estruturais,

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

Capítulo I Disposições Gerais. Artigo 1º Âmbito de aplicação

Programa Operacional de Assistência Técnica FEDER 2007-2013 Regulamento de Acesso ao Financiamento FEDER Capítulo I Disposições Gerais Artigo 1º Âmbito de aplicação 1. O presente regulamento define as

Programa Operacional de Assistência Técnica FEDER 2007-2013 Regulamento de Acesso ao Financiamento FEDER Capítulo I Disposições Gerais Artigo 1º Âmbito de aplicação 1. O presente regulamento define as

Jornal Oficial da União Europeia C 366/63

15.12.2011 Jornal Oficial da União Europeia C 366/63 RELATÓRIO sobre as contas anuais da Agência de Execução relativa à Educação, ao Audiovisual e à Cultura relativas ao exercício de 2010, acompanhado

15.12.2011 Jornal Oficial da União Europeia C 366/63 RELATÓRIO sobre as contas anuais da Agência de Execução relativa à Educação, ao Audiovisual e à Cultura relativas ao exercício de 2010, acompanhado

Decreto Relativo à organização e às modalidades de funcionamento da Direcção Geral dos Concursos Públicos

Decreto Relativo à organização e às modalidades de funcionamento da Direcção Geral dos Concursos Públicos Decreto N.º./2011 de de.. Preâmbulo Considerando a necessidade de reestruturação da Direcção Geral

Decreto Relativo à organização e às modalidades de funcionamento da Direcção Geral dos Concursos Públicos Decreto N.º./2011 de de.. Preâmbulo Considerando a necessidade de reestruturação da Direcção Geral

Definição de procedimentos a serem observados com vista à tomada de decisão

Riscos Identificados PO GC Medidas de prevenção Identificação dos Responsáveis Boas Práticas Exercício ético e profissional de funções Quebra de deveres funcionais e valores de independência, integridade,

Riscos Identificados PO GC Medidas de prevenção Identificação dos Responsáveis Boas Práticas Exercício ético e profissional de funções Quebra de deveres funcionais e valores de independência, integridade,

ARTIGO 1. O artigo 4 do decreto n 23/01, de 12 de Abril passa a ter a seguinte redacção: Artigo 4. (Direcção dos Serviços de Auditoria e Fiscalização)

") ARTIGO 1 O artigo 4 do decreto n 23/01, de 12 de Abril passa a ter a seguinte redacção: Artigo 4 (Direcção dos Serviços de Auditoria e Fiscalização) 1. A direcção dos serviços de Auditoria e Fiscalização

ARTIGO 1 O artigo 4 do decreto n 23/01, de 12 de Abril passa a ter a seguinte redacção: Artigo 4 (Direcção dos Serviços de Auditoria e Fiscalização) 1. A direcção dos serviços de Auditoria e Fiscalização

CÓDIGO de CONDUTA. Operador da Rede Nacional de Transporte de Energia Eléctrica. Edição: 1 Data:

CÓDIGO de CONDUTA do Operador da Rede Nacional de Transporte de Energia Eléctrica O Operador da Rede Nacional de Transporte de Energia Eléctrica é a entidade concessionária da Rede Nacional de Transporte

CÓDIGO de CONDUTA do Operador da Rede Nacional de Transporte de Energia Eléctrica O Operador da Rede Nacional de Transporte de Energia Eléctrica é a entidade concessionária da Rede Nacional de Transporte

NORMAS PARA A EXECUÇÃO DO PROCESSO DE COFINANCIAMENTO

NORMAS PARA A EXECUÇÃO DO PROCESSO DE COFINANCIAMENTO Consideram-se no presente documento os procedimentos a observar, quer pela entidade proponente (ONGD), quer pela entidade cofinanciadora (Camões, I.P.)

NORMAS PARA A EXECUÇÃO DO PROCESSO DE COFINANCIAMENTO Consideram-se no presente documento os procedimentos a observar, quer pela entidade proponente (ONGD), quer pela entidade cofinanciadora (Camões, I.P.)

ANEXO QUESTIONÁRIO ÍNDICE

ANEXO QUESTIONÁRIO ÍNDICE INSTRUÇÕES DE PREENCHIMENTO DO QUESTIONÁRIO 2 DOCUMENTAÇÃO ADICIONAL A REMETER 2 ESTRUTURA DE GOVERNANCE 3 1. Estrutura Orgânica 3 2. Órgão de Administração (Conselho de administração/direcção)

ANEXO QUESTIONÁRIO ÍNDICE INSTRUÇÕES DE PREENCHIMENTO DO QUESTIONÁRIO 2 DOCUMENTAÇÃO ADICIONAL A REMETER 2 ESTRUTURA DE GOVERNANCE 3 1. Estrutura Orgânica 3 2. Órgão de Administração (Conselho de administração/direcção)

Tribunal de Contas. Nota Introdutória

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

STANDARD CHARTERED BANK ANGOLA, S.A. (O SCBA ) REGULAMENTO DA COMISSÃO DE RISCO E DE CONTROLO INTERNO ( BRC )

REGULAMENTO DA COMISSÃO DE RISCO E DE CONTROLO INTERNO ( BRC )") STANDARD CHARTERED BANK ANGOLA, S.A. (O SCBA ) REGULAMENTO DA COMISSÃO DE RISCO E DE CONTROLO INTERNO ( BRC ) NOMEADO PELO: MEMBROS: PRESIDENTE: PARTICIPAÇÃO: Conselho de Administração do Standard Chartered

STANDARD CHARTERED BANK ANGOLA, S.A. (O SCBA ) REGULAMENTO DA COMISSÃO DE RISCO E DE CONTROLO INTERNO ( BRC ) NOMEADO PELO: MEMBROS: PRESIDENTE: PARTICIPAÇÃO: Conselho de Administração do Standard Chartered

COMISSÃO DO MERCADO DE VALORES MOILIÁRIOS PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS

COMISSÃO DO MERCADO DE VALORES MOILIÁRIOS PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS Relatório de execução Fevereiro de 2014 Índice 1. INTRODUÇÃO 2 2. CONTROLO

COMISSÃO DO MERCADO DE VALORES MOILIÁRIOS PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS Relatório de execução Fevereiro de 2014 Índice 1. INTRODUÇÃO 2 2. CONTROLO

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, a seguinte lei orgânica: CAPÍTULO I Programação militar SECÇÃO

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, a seguinte lei orgânica: CAPÍTULO I Programação militar SECÇÃO

Código de Conduta Operador da Rede Nacional de Transporte de Gás Natural. Edição: 1 Data:

Código de Conduta Operador da Rede Nacional de Transporte de Gás Natural Edição: 1 Data: 20.04.2011 O Operador da Rede Nacional de Transporte de Gás Natural é a entidade concessionária da Rede Nacional

Código de Conduta Operador da Rede Nacional de Transporte de Gás Natural Edição: 1 Data: 20.04.2011 O Operador da Rede Nacional de Transporte de Gás Natural é a entidade concessionária da Rede Nacional

UMA VISÃO SOBRE AUDITORIA INTERNA

III FÓRUM DOS AUDITORES INTERNOS DA SAÚDE UMA VISÃO SOBRE AUDITORIA INTERNA Entre Douro e Vouga, EPE Rita Moutinho Vogal Executivo Lisboa, 28 de Maio de 2015 2 AGENDA Introdução A Auditoria Interna nos

III FÓRUM DOS AUDITORES INTERNOS DA SAÚDE UMA VISÃO SOBRE AUDITORIA INTERNA Entre Douro e Vouga, EPE Rita Moutinho Vogal Executivo Lisboa, 28 de Maio de 2015 2 AGENDA Introdução A Auditoria Interna nos

RELATÓRIO (2016/C 449/14)

") 1.12.2016 PT Jornal Oficial da União Europeia C 449/77 RELATÓRIO sobre as contas anuais do Centro Europeu de Prevenção e Controlo das Doenças relativas ao exercício de 2015 acompanhado da resposta do Centro

1.12.2016 PT Jornal Oficial da União Europeia C 449/77 RELATÓRIO sobre as contas anuais do Centro Europeu de Prevenção e Controlo das Doenças relativas ao exercício de 2015 acompanhado da resposta do Centro

REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO Contadoria de Contas e Auditorias RELATÓRIO FINAL DA AUDITORIA DE REGULARIDADE AO

Public Disclosure Authorized Public Disclosure Authorized REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO RELATÓRIO FINAL DA AUDITORIA DE REGULARIDADE AO Public Disclosure Authorized PROJECTO POLOS INTEGRADOS

Public Disclosure Authorized Public Disclosure Authorized REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO RELATÓRIO FINAL DA AUDITORIA DE REGULARIDADE AO Public Disclosure Authorized PROJECTO POLOS INTEGRADOS

Jornal Oficial da União Europeia C 366/69

15.12.2011 Jornal Oficial da União Europeia C 366/69 RELATÓRIO sobre as contas anuais da Agência Executiva do Conselho Europeu de Investigação relativas ao exercício de 2010, acompanhado das respostas

15.12.2011 Jornal Oficial da União Europeia C 366/69 RELATÓRIO sobre as contas anuais da Agência Executiva do Conselho Europeu de Investigação relativas ao exercício de 2010, acompanhado das respostas

RELATÓRIO (2016/C 449/08)

") C 449/46 PT Jornal Oficial da União Europeia 1.12.2016 RELATÓRIO sobre as contas anuais do Instituto Comunitário das Variedades Vegetais relativas ao exercício de 2015, acompanhado da resposta do Instituto

C 449/46 PT Jornal Oficial da União Europeia 1.12.2016 RELATÓRIO sobre as contas anuais do Instituto Comunitário das Variedades Vegetais relativas ao exercício de 2015, acompanhado da resposta do Instituto

Por Constantino W. Nassel

NORMA ISO 9000 SISTEMA DE GESTÃO DA QUALIDADE ISO 9001:2000 REQUISITOS E LINHAS DE ORIENTAÇÃO PARA IMPLEMENTAÇÃO Por Constantino W. Nassel CONTEÚDOS O que é a ISO? O que é a ISO 9000? Histórico Normas

NORMA ISO 9000 SISTEMA DE GESTÃO DA QUALIDADE ISO 9001:2000 REQUISITOS E LINHAS DE ORIENTAÇÃO PARA IMPLEMENTAÇÃO Por Constantino W. Nassel CONTEÚDOS O que é a ISO? O que é a ISO 9000? Histórico Normas

POLÍTICA DE TRANSACÇÕES COM PARTES RELACIONADAS DO BANCO ECONÓMICO E PARTICIPADAS

POLÍTICA DE TRANSACÇÕES COM PARTES RELACIONADAS DO BANCO ECONÓMICO E PARTICIPADAS Aprovada em reunião ordinária do Conselho de Administração aos 03 de Maio de 2018. Nota Preambular A evolução dos princípios

POLÍTICA DE TRANSACÇÕES COM PARTES RELACIONADAS DO BANCO ECONÓMICO E PARTICIPADAS Aprovada em reunião ordinária do Conselho de Administração aos 03 de Maio de 2018. Nota Preambular A evolução dos princípios

TRIBUNAL ADMINISTRATIVO

REPUBLICA DE MOÇAMBIQUE Public Disclosure Authorized TRIBUNAL ADMINISTRATIVO CONTADORIA DE CONTAS E AUDITORIAS Public Disclosure Authorized RELATÓRIO DE AUDITORIA FINANCEIRA Realizada ao Projecto Agricultural

REPUBLICA DE MOÇAMBIQUE Public Disclosure Authorized TRIBUNAL ADMINISTRATIVO CONTADORIA DE CONTAS E AUDITORIAS Public Disclosure Authorized RELATÓRIO DE AUDITORIA FINANCEIRA Realizada ao Projecto Agricultural

REGULAMENTOS ESPECÍFICOS

Programa Operacional Factores de Competitividade Deliberações CMC POFC: 16/07/2008 Assistência Técnica do POFC Entrada em vigor DA ÚLTIMA ALTERAÇÃO em 17/07/2008 Artigo 1.º Objecto O presente regulamento

Programa Operacional Factores de Competitividade Deliberações CMC POFC: 16/07/2008 Assistência Técnica do POFC Entrada em vigor DA ÚLTIMA ALTERAÇÃO em 17/07/2008 Artigo 1.º Objecto O presente regulamento

PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRACÇÕES CONEXAS

~1 PEDRO COMES ALEXANDRA PONTE Ii PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRACÇÕES CONEXAS Plano de gestão de riscos de corrupção e infracções conexas para a Câmara Municipal de Nordeste / 1 1 CÂMARA

~1 PEDRO COMES ALEXANDRA PONTE Ii PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRACÇÕES CONEXAS Plano de gestão de riscos de corrupção e infracções conexas para a Câmara Municipal de Nordeste / 1 1 CÂMARA

PERGUNTAS E RESPOSTAS

ACTORES NÃO ESTATAIS E AUTORIDADES LOCAIS NO DESENVOLVIMENTO EuropeAid/131-572/L/ACT/MZ Sessão de Informação do dia 16 de Junho de 2011 (10h30 12H15) Delegação da União Europeia na Republica de Moçambique

ACTORES NÃO ESTATAIS E AUTORIDADES LOCAIS NO DESENVOLVIMENTO EuropeAid/131-572/L/ACT/MZ Sessão de Informação do dia 16 de Junho de 2011 (10h30 12H15) Delegação da União Europeia na Republica de Moçambique

Monitorização do Plano de Gestão de Riscos de Corrupção e Infrações Conexas, CHLN, E.P.E.

Monitorização do Plano de Gestão de Riscos de Corrupção e Infrações Conexas, CHLN, E.P.E. 1 º Semestre 2015 Serviço de Auditoria Interna MONITORIZAÇÃO DO PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRAÇÕES

Monitorização do Plano de Gestão de Riscos de Corrupção e Infrações Conexas, CHLN, E.P.E. 1 º Semestre 2015 Serviço de Auditoria Interna MONITORIZAÇÃO DO PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRAÇÕES

CARACTERIZAÇÃO DA ORGANIZAÇÃO. Designação: Instituto do Emprego e Formação Profissional, I.P. (IEFP, I.P.) Área de Negócio: Enquadramento:

Área de Negócio: Enquadramento:") CARACTERIZAÇÃO DA ORGANIZAÇÃO Designação: Instituto do Emprego e Formação Profissional, I.P. (IEFP, I.P.) Área de Negócio: Serviço público de emprego nacional responsável pela execução das políticas activas

CARACTERIZAÇÃO DA ORGANIZAÇÃO Designação: Instituto do Emprego e Formação Profissional, I.P. (IEFP, I.P.) Área de Negócio: Serviço público de emprego nacional responsável pela execução das políticas activas

Política de Pagamentos

Razão de ser: Objectivos: Esta política visa implementar metodologias coerentes e convergentes relativas a pagamentos e descontos financeiros, com vista ao cumprimento de responsabilidades e garantindo

Razão de ser: Objectivos: Esta política visa implementar metodologias coerentes e convergentes relativas a pagamentos e descontos financeiros, com vista ao cumprimento de responsabilidades e garantindo

Regulamento específico Assistência Técnica FEDER

Regulamento específico Assistência Técnica FEDER Capítulo I Âmbito Artigo 1.º Objecto O presente regulamento define o regime de acesso aos apoios concedidos pelo Programa Operacional de Assistência Técnica

Regulamento específico Assistência Técnica FEDER Capítulo I Âmbito Artigo 1.º Objecto O presente regulamento define o regime de acesso aos apoios concedidos pelo Programa Operacional de Assistência Técnica

Plano de prevenção de riscos de gestão, incluindo os de corrupção e infrações conexas da Câmara Municipal de Chaves.

Plano de prevenção de riscos de gestão, incluindo os de corrupção e infrações conexas da Câmara Municipal de Chaves. Página 1 de 10 ÍNDICE 1. Enquadramento 2. Estrutura do Plano I. Compromisso Ético II.

Plano de prevenção de riscos de gestão, incluindo os de corrupção e infrações conexas da Câmara Municipal de Chaves. Página 1 de 10 ÍNDICE 1. Enquadramento 2. Estrutura do Plano I. Compromisso Ético II.

Ministério da Administração Interna

REGULAMENTO DO APOIO A ACÇÕES NO ÂMBITO DA PREVENÇÃO E SEGURANÇA RODOVIÁRIA (*) Artigo 1º Definição e objecto O presente Regulamento estabelece as normas para a concessão do apoio financeiro por conta

REGULAMENTO DO APOIO A ACÇÕES NO ÂMBITO DA PREVENÇÃO E SEGURANÇA RODOVIÁRIA (*) Artigo 1º Definição e objecto O presente Regulamento estabelece as normas para a concessão do apoio financeiro por conta

ANEXO V-B TERMOS DE REFERÊNCIA PARA A CERTIFICAÇÃO DA METODOLOGIA

CONVENÇÃO DE SUBVENÇÃO CEI ANEXO V-B TERMOS DE REFERÊNCIA PARA A CERTIFICAÇÃO DA METODOLOGIA ÍNDICE TERMOS DE REFERÊNCIA PARA UM RELATÓRIO INDEPENDENTE DAS VERIFICAÇÕES FACTUAIS DOS CUSTOS INVOCADOS AO

CONVENÇÃO DE SUBVENÇÃO CEI ANEXO V-B TERMOS DE REFERÊNCIA PARA A CERTIFICAÇÃO DA METODOLOGIA ÍNDICE TERMOS DE REFERÊNCIA PARA UM RELATÓRIO INDEPENDENTE DAS VERIFICAÇÕES FACTUAIS DOS CUSTOS INVOCADOS AO

Artigo 1.º. Alteração

Projecto de -Lei 41/2009 que define as competências atribuídas ao Instituto Camões I.P. em matéria de gestão da rede de ensino português no estrangeiro Ao abrigo do disposto no 1 do artigo 9.º da Lei 3/2004,

Projecto de -Lei 41/2009 que define as competências atribuídas ao Instituto Camões I.P. em matéria de gestão da rede de ensino português no estrangeiro Ao abrigo do disposto no 1 do artigo 9.º da Lei 3/2004,

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 800

Directriz de Revisão/Auditoria 800 Dezembro de 2001 Relatório do Revisor/Auditor sobre Trabalhos com Finalidade Especial ÍNDICE Parágrafos INTRODUÇÃO 1-3 CONSIDERAÇÕES GERAIS 4-10 RELATÓRIOS SOBRE DEMONSTRAÇÕES

Directriz de Revisão/Auditoria 800 Dezembro de 2001 Relatório do Revisor/Auditor sobre Trabalhos com Finalidade Especial ÍNDICE Parágrafos INTRODUÇÃO 1-3 CONSIDERAÇÕES GERAIS 4-10 RELATÓRIOS SOBRE DEMONSTRAÇÕES

STANDARD CHARTERED BANK ANGOLA, S.A ( A SOCIEDADE ) TERMOS DE REFERÊNCIA DA COMISSÃO EXECUTIVA. Conselho de Administração da Sociedade ( Conselho )

TERMOS DE REFERÊNCIA DA COMISSÃO EXECUTIVA. Conselho de Administração da Sociedade ( Conselho )") STANDARD CHARTERED BANK ANGOLA, S.A ( A SOCIEDADE ) TERMOS DE REFERÊNCIA DA COMISSÃO EXECUTIVA NOMEADO POR: AUTORIDADE: FINALIDADE: Conselho de Administração da Sociedade ( Conselho ) A autoridade da Comissão

STANDARD CHARTERED BANK ANGOLA, S.A ( A SOCIEDADE ) TERMOS DE REFERÊNCIA DA COMISSÃO EXECUTIVA NOMEADO POR: AUTORIDADE: FINALIDADE: Conselho de Administração da Sociedade ( Conselho ) A autoridade da Comissão

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Índice PLANO PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS. Código PGRCIC Versão 000 Data

DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS Código PGRCIC Versão 000 Data 20.06.2017 Índice 1. Enquadramento... 3 2. Objetivo... 3 3. Versão... 4 4. Âmbito... 5 5. Siglas, Acrónimos e Definições...

DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS Código PGRCIC Versão 000 Data 20.06.2017 Índice 1. Enquadramento... 3 2. Objetivo... 3 3. Versão... 4 4. Âmbito... 5 5. Siglas, Acrónimos e Definições...

Relatório da Execução do Plano de Gestão do Risco

Relatório da Execução do Plano de Gestão do Risco IPAD Setembro de 2011 Lisboa, Setembro de 2011 Instituto Português de Apoio ao Desenvolvimento (IPAD) Av. da Liberdade, 192 1250-052 Lisboa www.ipad.mne.gov.pt

Relatório da Execução do Plano de Gestão do Risco IPAD Setembro de 2011 Lisboa, Setembro de 2011 Instituto Português de Apoio ao Desenvolvimento (IPAD) Av. da Liberdade, 192 1250-052 Lisboa www.ipad.mne.gov.pt

PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS. Código M11 Versão 001 Data 14/12/2011

Código M11 Versão 001 Data 14/12/2011 Índice 1. Enquadramento... 3 2. Objetivo... 3 3. Versão... 4 4. Âmbito... 4 5. Siglas, Acrónimos e Definições... 6 6. Documentos Associados... 6 7. Missão... 6 8.

Código M11 Versão 001 Data 14/12/2011 Índice 1. Enquadramento... 3 2. Objetivo... 3 3. Versão... 4 4. Âmbito... 4 5. Siglas, Acrónimos e Definições... 6 6. Documentos Associados... 6 7. Missão... 6 8.

REN REDES ENERGÉTICAS NACIONAIS, SGPS, S.A. Relatório de Actividade da Comissão de Auditoria relativo ao exercício de 2011

Relatório de Actividade da Comissão de Auditoria relativo ao exercício de 2011 I. Introdução A REN Redes Energéticas Nacionais, SGPS, S.A. adopta o modelo de gestão e de fiscalização de inspiração anglo-saxónica

Relatório de Actividade da Comissão de Auditoria relativo ao exercício de 2011 I. Introdução A REN Redes Energéticas Nacionais, SGPS, S.A. adopta o modelo de gestão e de fiscalização de inspiração anglo-saxónica

Sistema de Gestão da Prevenção em

Sistema de Gestão da Prevenção em SST Trabalho realizado por: André Andrade nº18990 Curso: Engenharia do Ambiente Data: 29/10/2008 Disciplina: PARP Índice Introdução... 3 Sistema de gestão da prevenção

Sistema de Gestão da Prevenção em SST Trabalho realizado por: André Andrade nº18990 Curso: Engenharia do Ambiente Data: 29/10/2008 Disciplina: PARP Índice Introdução... 3 Sistema de gestão da prevenção

REPRESENTANTE E SIGNATÁRIOS NOMEADOS: RESPONSABILIDADES, QUALIFICAÇÃO E APROVAÇÃO

Documento Nº: SADCAS TR 03 Edição Nº: 1 REPRESENTANTE E SIGNATÁRIOS NOMEADOS: RESPONSABILIDADES, QUALIFICAÇÃO E APROVAÇÃO Preparado por: SADCAS Aprovado por: Director Executivo Data de aprovação: 2009-10-26

Documento Nº: SADCAS TR 03 Edição Nº: 1 REPRESENTANTE E SIGNATÁRIOS NOMEADOS: RESPONSABILIDADES, QUALIFICAÇÃO E APROVAÇÃO Preparado por: SADCAS Aprovado por: Director Executivo Data de aprovação: 2009-10-26

RELATÓRIO V.E.C. Nº 01/2009 2ª S. PROCESSO Nº 768/2008

RELATÓRIO V.E.C. Nº 01/2009 2ª S. PROCESSO Nº 768/2008 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2008 Lisboa, 2009 Mod. TC 1999.001 ÍNDICE PONTOS INTRODUÇÃO

RELATÓRIO V.E.C. Nº 01/2009 2ª S. PROCESSO Nº 768/2008 VERIFICAÇÃO EXTERNA DAS CONTAS DO COFRE (SEDE) DO TRIBUNAL DE CONTAS RELATIVAS À GERÊNCIA DE 2008 Lisboa, 2009 Mod. TC 1999.001 ÍNDICE PONTOS INTRODUÇÃO

RELATÓRIO. sobre as contas anuais do Serviço Europeu de Polícia relativas ao exercício de 2015 acompanhado da resposta do Serviço (2016/C 449/37)

") C 449/198 PT Jornal Oficial da União Europeia 1.12.2016 RELATÓRIO sobre as contas anuais do Serviço Europeu de Polícia relativas ao exercício de 2015 acompanhado da resposta do Serviço (2016/C 449/37)

C 449/198 PT Jornal Oficial da União Europeia 1.12.2016 RELATÓRIO sobre as contas anuais do Serviço Europeu de Polícia relativas ao exercício de 2015 acompanhado da resposta do Serviço (2016/C 449/37)

PROCEDIMENTO GERAL Desempenho e melhoria

Página 1 de 5 I ÂMBITO Aplicável em toda a estrutura funcional da ESEP. II OBJETIVOS Definir a metodologia para a programação e realização de auditorias internas. Definir a metodologia para a revisão periódica

Página 1 de 5 I ÂMBITO Aplicável em toda a estrutura funcional da ESEP. II OBJETIVOS Definir a metodologia para a programação e realização de auditorias internas. Definir a metodologia para a revisão periódica

REGULAMENTO DA COMISSÃO DE AUDITORIA DA PARPÚBLICA, PARTICIPAÇÕES PÚBLICAS, SGPS, SA REGULAMENTO

REGULAMENTO DA COMISSÃO DE AUDITORIA DA PARPÚBLICA, PARTICIPAÇÕES PÚBLICAS, SGPS, SA REGULAMENTO Artigo 1º Regime 1 - A Comissão de Auditoria da PARPÚBLICA - Participações Públicas, SGPS, S.A., rege-se,

REGULAMENTO DA COMISSÃO DE AUDITORIA DA PARPÚBLICA, PARTICIPAÇÕES PÚBLICAS, SGPS, SA REGULAMENTO Artigo 1º Regime 1 - A Comissão de Auditoria da PARPÚBLICA - Participações Públicas, SGPS, S.A., rege-se,

Ministério da Ciência e Tecnologia

Ministério da Ciência e Tecnologia Regulamento Interno do Gabinete de Inspecção e Fiscalização Decreto executivo n.º 41/02 de 20 de Setembro Considerando que o Decreto Lei nº15/99, de 8 de Outubro, aprova

Ministério da Ciência e Tecnologia Regulamento Interno do Gabinete de Inspecção e Fiscalização Decreto executivo n.º 41/02 de 20 de Setembro Considerando que o Decreto Lei nº15/99, de 8 de Outubro, aprova

POLÍTICA DE PREVENÇÃO DO BRANQUEAMENTO DE CAPITAIS E FINANCIAMENTO DO TERRORISMO VICTORIA SEGUROS, S.A.

POLÍTICA DE PREVENÇÃO DO BRANQUEAMENTO DE CAPITAIS E FINANCIAMENTO DO TERRORISMO VICTORIA SEGUROS, S.A. INDICE CONTROLO DE VERSÕES... 2 Histórico de Versões... 2 1. ÂMBITO E ENQUADRAMENTO LEGAL... 3 2.

POLÍTICA DE PREVENÇÃO DO BRANQUEAMENTO DE CAPITAIS E FINANCIAMENTO DO TERRORISMO VICTORIA SEGUROS, S.A. INDICE CONTROLO DE VERSÕES... 2 Histórico de Versões... 2 1. ÂMBITO E ENQUADRAMENTO LEGAL... 3 2.

CRITÉRIOS E CONDIÇÕES PARA A APRESENTAÇÃO DE CANDIDATURAS NO ÂMBITO DO CONVITE À APRESENTAÇÃO DE PROPOSTAS VP/1999/002

CRITÉRIOS E CONDIÇÕES PARA A APRESENTAÇÃO DE CANDIDATURAS NO ÂMBITO DO CONVITE À APRESENTAÇÃO DE PROPOSTAS VP/1999/002 CONVITE À APRESENTAÇÃO DE PROPOSTAS PARA A CONCESSÃO DE APOIO A ACÇÕES TRANSNACIONAIS

CRITÉRIOS E CONDIÇÕES PARA A APRESENTAÇÃO DE CANDIDATURAS NO ÂMBITO DO CONVITE À APRESENTAÇÃO DE PROPOSTAS VP/1999/002 CONVITE À APRESENTAÇÃO DE PROPOSTAS PARA A CONCESSÃO DE APOIO A ACÇÕES TRANSNACIONAIS

Código: CHCB.PI.COMHQ.01 Edição: 1 Revisão: 1 Páginas:1 de Objectivo

e Qualidade de Código: CHCB.PI.COMHQ.01 Edição: 1 Revisão: 1 Páginas:1 de 8 1. Objectivo Constitui objectivo do presente regulamento definir a missão, os princípios orientadores, a constituição. As competências,

e Qualidade de Código: CHCB.PI.COMHQ.01 Edição: 1 Revisão: 1 Páginas:1 de 8 1. Objectivo Constitui objectivo do presente regulamento definir a missão, os princípios orientadores, a constituição. As competências,

PROPOSTA DE LEI N.º /2015 CRIA O FUNDO FINANCEIRO IMOBILIÁRIO

Gabinete do Ministro da MINISTÉRIO DA JUSTIÇA Justiça PROPOSTA DE LEI N.º /2015 DE DE CRIA O FUNDO FINANCEIRO IMOBILIÁRIO A presente lei cria o Fundo Financeiro Imobiliário e estabelece o respectivo regime

Gabinete do Ministro da MINISTÉRIO DA JUSTIÇA Justiça PROPOSTA DE LEI N.º /2015 DE DE CRIA O FUNDO FINANCEIRO IMOBILIÁRIO A presente lei cria o Fundo Financeiro Imobiliário e estabelece o respectivo regime

PLANO DE AVALIAÇÃO DO PROGRAMA OPERACIONAL REGIONAL DE LISBOA

PLANO DE AVALIAÇÃO DO PROGRAMA OPERACIONAL REGIONAL DE LISBOA 2007-2013 Outubro de 2008 Plano de do aprovado em 23 De Dezembro de 2008 pela Comissão 1 ÍNDICE 1. AVALIAÇÃO DO PROGRAMAS OPERACIONAIS 2007-2013...3

PLANO DE AVALIAÇÃO DO PROGRAMA OPERACIONAL REGIONAL DE LISBOA 2007-2013 Outubro de 2008 Plano de do aprovado em 23 De Dezembro de 2008 pela Comissão 1 ÍNDICE 1. AVALIAÇÃO DO PROGRAMAS OPERACIONAIS 2007-2013...3

EMENDAS EM OUTRAS ISA

EMENDAS EM OUTRAS ISA Nota: O que se segue são emendas em outras ISA resultants da ISA 610 (Revista), Usar o Trabalho de Auditores Internos. Estas emendas são aplicáveis para auditorias de demonstrações

EMENDAS EM OUTRAS ISA Nota: O que se segue são emendas em outras ISA resultants da ISA 610 (Revista), Usar o Trabalho de Auditores Internos. Estas emendas são aplicáveis para auditorias de demonstrações

RELATÓRIO (2016/C 449/38)

") 1.12.2016 PT Jornal Oficial da União Europeia C 449/203 RELATÓRIO sobre as contas anuais da Agência dos Direitos Fundamentais da União Europeia relativas ao exercício de 2015 acompanhado da resposta da

1.12.2016 PT Jornal Oficial da União Europeia C 449/203 RELATÓRIO sobre as contas anuais da Agência dos Direitos Fundamentais da União Europeia relativas ao exercício de 2015 acompanhado da resposta da

Conselho Geral e de Supervisão REGULAMENTO INTERNO COMISSÃO DE VENCIMENTOS

Conselho Geral e de Supervisão REGULAMENTO INTERNO COMISSÃO DE VENCIMENTOS Aprovado em 18 de Junho de 2015 REGULAMENTO INTERNO DA COMISSÃO DE VENCIMENTOS ÍNDICE Instituição da Comissão de Vencimentos...

Conselho Geral e de Supervisão REGULAMENTO INTERNO COMISSÃO DE VENCIMENTOS Aprovado em 18 de Junho de 2015 REGULAMENTO INTERNO DA COMISSÃO DE VENCIMENTOS ÍNDICE Instituição da Comissão de Vencimentos...

Jornal Oficial da União Europeia L 146/7

8.6.2007 Jornal Oficial da União Europeia L 146/7 REGULAMENTO (CE) N. o 633/2007 DA COMISSÃO de 7 de Junho de 2007 que estabelece requisitos para a aplicação de um protocolo de transferência de mensagens

8.6.2007 Jornal Oficial da União Europeia L 146/7 REGULAMENTO (CE) N. o 633/2007 DA COMISSÃO de 7 de Junho de 2007 que estabelece requisitos para a aplicação de um protocolo de transferência de mensagens

REGULAMENTO DO FUNCIONAMENTO E COMPETÊNCIA DAS DELEGAÇÕES REGIONAIS DA ORDEM DOS NOTÁRIOS 1

REGULAMENTO DO FUNCIONAMENTO E COMPETÊNCIA DAS DELEGAÇÕES REGIONAIS DA ORDEM DOS NOTÁRIOS 1 O Estatuto da Ordem dos Notários aprovado pelo Decreto-Lei n.º 27/2004, de quatro de Fevereiro, prevê nos seus

REGULAMENTO DO FUNCIONAMENTO E COMPETÊNCIA DAS DELEGAÇÕES REGIONAIS DA ORDEM DOS NOTÁRIOS 1 O Estatuto da Ordem dos Notários aprovado pelo Decreto-Lei n.º 27/2004, de quatro de Fevereiro, prevê nos seus

OFERTA DE EMPREGO - RESPONSÁVEL DA UNIDADE DE CONTROLE DE GESTÃO (M/F) / TESE

/ TESE") DATA: 16.07.2018 OFERTA DE EMPREGO - RESPONSÁVEL DA UNIDADE DE CONTROLE DE GESTÃO (M/F) / TESE Refª do Anúncio: GIP/CD/Julho 2018/0087 A TESE é uma Organização Não Governamental para o Desenvolvimento

DATA: 16.07.2018 OFERTA DE EMPREGO - RESPONSÁVEL DA UNIDADE DE CONTROLE DE GESTÃO (M/F) / TESE Refª do Anúncio: GIP/CD/Julho 2018/0087 A TESE é uma Organização Não Governamental para o Desenvolvimento

Índice PLANO PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS. Código: COD. 2 Rev. 01 Data

Código: COD. 2 Rev. 01 Data 27-12-2011 Índice 1. Enquadramento... 3 2. Objetivo... 3 3. Versão... 4 4. Âmbito... 4 5. Siglas, Acrónimos e Definições... 5 6. Documentos Associados... 5 7. Missão... 5 8.

Código: COD. 2 Rev. 01 Data 27-12-2011 Índice 1. Enquadramento... 3 2. Objetivo... 3 3. Versão... 4 4. Âmbito... 4 5. Siglas, Acrónimos e Definições... 5 6. Documentos Associados... 5 7. Missão... 5 8.

Tendo em conta objectivos de sistematização dos relatórios de controlo interno, em base individual e consolidada;

Avisos do Banco de Portugal Aviso nº 3/2006 Considerando que todas as instituições de crédito e sociedades financeiras, bem como os grupos financeiros, devem possuir um sistema de controlo interno adaptado

Avisos do Banco de Portugal Aviso nº 3/2006 Considerando que todas as instituições de crédito e sociedades financeiras, bem como os grupos financeiros, devem possuir um sistema de controlo interno adaptado

ESTRUTURA ORGANIZATIVA DA ISCMPSA

ESTRUTURA ORGANIZATIVA DA ISCMPSA Este documento visa dar corpo á orgânica dos serviços da Santa Casa, ou seja, definir competências, hierarquias e formas de actuação. Como a Santa Casa da Póvoa de Santo

ESTRUTURA ORGANIZATIVA DA ISCMPSA Este documento visa dar corpo á orgânica dos serviços da Santa Casa, ou seja, definir competências, hierarquias e formas de actuação. Como a Santa Casa da Póvoa de Santo

TEXTOS APROVADOS. Quitação 2014: Empresa Comum Iniciativa sobre Medicamentos Inovadores 2 (IMI)

") Parlamento Europeu 204-209 TEXTOS APROVADOS P8_TA(206)097 Quitação 204: Empresa Comum Iniciativa sobre Medicamentos Inovadores 2 (IMI). Decisão do Parlamento Europeu, de 28 de abril de 206, sobre a quitação

Parlamento Europeu 204-209 TEXTOS APROVADOS P8_TA(206)097 Quitação 204: Empresa Comum Iniciativa sobre Medicamentos Inovadores 2 (IMI). Decisão do Parlamento Europeu, de 28 de abril de 206, sobre a quitação

LINHAS DE ORIENTAÇÃO PARA A AUDITORIA INTERNA

LINHAS DE ORIENTAÇÃO PARA A AUDITORIA INTERNA Ficha técnica Título: Linhas de Orientação para a Auditoria Interna Edição: Gabinete de Avaliação e Auditoria Camões, Instituto da Cooperação e da Língua,

LINHAS DE ORIENTAÇÃO PARA A AUDITORIA INTERNA Ficha técnica Título: Linhas de Orientação para a Auditoria Interna Edição: Gabinete de Avaliação e Auditoria Camões, Instituto da Cooperação e da Língua,

1. OBJETIVOS VISADOS E TIPOLOGIA DAS AÇÕES O APOIAR

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS E AGENTES BIÓTICOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS 2019 a 2021 (Decreto-Lei n.º 63/2004, de 22 de março, Portaria

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS E AGENTES BIÓTICOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS 2019 a 2021 (Decreto-Lei n.º 63/2004, de 22 de março, Portaria

POLÍTICA DE ANTI-FRAUDE. VICTORIA Seguros de Vida, SA

POLÍTICA DE ANTI-FRAUDE VICTORIA Seguros de Vida, SA INDICE CONTROLO DE VERSÕES... 3 Histórico de Versões... 3 1. INTRODUÇÃO... 4 2. ÂMBITO E OBJETIVO... 4 3. IMPLEMENTAÇÃO... 5 4. DEFINIÇÃO... 5 4.1.

POLÍTICA DE ANTI-FRAUDE VICTORIA Seguros de Vida, SA INDICE CONTROLO DE VERSÕES... 3 Histórico de Versões... 3 1. INTRODUÇÃO... 4 2. ÂMBITO E OBJETIVO... 4 3. IMPLEMENTAÇÃO... 5 4. DEFINIÇÃO... 5 4.1.

b) intervir na emissão de títulos de concessão de terras

intervir na emissão de títulos de concessão de terras") 1278 DIÁRIO DA REPÚBLICA ANEXO II Organigrama da Direcção Nacional de Engenharia Rural a que se refere o artigo 20.º do regulamento interno que antecede Decreto Executivo n.º 181/13 de 30 de Maio Havendo

1278 DIÁRIO DA REPÚBLICA ANEXO II Organigrama da Direcção Nacional de Engenharia Rural a que se refere o artigo 20.º do regulamento interno que antecede Decreto Executivo n.º 181/13 de 30 de Maio Havendo

UNIVERSIDADE ZAMBEZE REGULAMENTO DE GESTÃO DAS RECEITAS PRÓPRIAS. Preâmbulo

UNIVERSIDADE ZAMBEZE REGULAMENTO DE GESTÃO DAS RECEITAS PRÓPRIAS Preâmbulo O artigo 70 do Decreto 74/2011, de 30 de Dezembro, que altera os Estatutos da UniZambeze elenca, nas alíneas b) a k), as fontes

UNIVERSIDADE ZAMBEZE REGULAMENTO DE GESTÃO DAS RECEITAS PRÓPRIAS Preâmbulo O artigo 70 do Decreto 74/2011, de 30 de Dezembro, que altera os Estatutos da UniZambeze elenca, nas alíneas b) a k), as fontes

PLANO DE ATIVIDADES 2013

PLANO DE ATIVIDADES 2013 1 Ficha Técnica: Título: Plano de Atividades do Camões IP, 2013 Edição: Camões Instituto da Cooperação e da Língua, IP Data: março de 2013 2 Anexo 1 [QUAR 2013] 3 QUAR: 2013 Ministério

PLANO DE ATIVIDADES 2013 1 Ficha Técnica: Título: Plano de Atividades do Camões IP, 2013 Edição: Camões Instituto da Cooperação e da Língua, IP Data: março de 2013 2 Anexo 1 [QUAR 2013] 3 QUAR: 2013 Ministério

PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRACÕES CONEXAS

PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRACÕES CONEXAS Pág. 1 / 23 Índice 1. ENQUADRAMENTO... 3 2. OBJETIVO... 4 3. REVISÃO... 5 4. ÂMBITO... 5 5. SIGLAS, ACRÓNIMOS E DEFINIÇÕES... 7 6. DOCUMENTOS

PLANO DE GESTÃO DE RISCOS DE CORRUPÇÃO E INFRACÕES CONEXAS Pág. 1 / 23 Índice 1. ENQUADRAMENTO... 3 2. OBJETIVO... 4 3. REVISÃO... 5 4. ÂMBITO... 5 5. SIGLAS, ACRÓNIMOS E DEFINIÇÕES... 7 6. DOCUMENTOS

PLANO TRIENAL 2008/2010

Tribunal de Contas PLANO TRIENAL 2008/2010 (EXTRACTO) Departamento de Consultadoria e Planeamento LISBOA / 2007 ÍNDICE 1 Missão do Tribunal de Contas... 3 2. Valores... 3 3. Visão... 3 4. OBJECTIVOS ESTRATÉGICOS

Tribunal de Contas PLANO TRIENAL 2008/2010 (EXTRACTO) Departamento de Consultadoria e Planeamento LISBOA / 2007 ÍNDICE 1 Missão do Tribunal de Contas... 3 2. Valores... 3 3. Visão... 3 4. OBJECTIVOS ESTRATÉGICOS

Primeiros elementos para a implementação dos projectos aprovados. Toulouse, 2 de Abril 2009

Primeiros elementos para a implementação dos projectos aprovados Toulouse, 2 de Abril 2009 1 Recordatória de prazos Os pontos principais do Acordo de Concessão FEDER 2 27 MARÇO 2009 ABRIL MAIO JUNHO 27