Visa a satisfação das necessidades comuns, públicas, colectivas...

|

|

|

- Jorge Antas de Vieira

- 8 Há anos

- Visualizações:

Transcrição

.")

1 TÓPICOS A ABORDAR NA APRESENTAÇÃO POCAL REGIME SIMPLIFICADO 21 E 22 DE NOVEMBRO Horário: 9h30 12h30 / 13h30 16h3016h30 2. Glossário 3. Conceitos Contabilidade Pública 4. Evolução da Contabilidade Pública 5. Pocal - Regime Simplificado 6. Documentos Previsionais 7. Execução Orçamental 8. Documentos Prestação de Contas 9. Conclusões Actividade financeira pública Visa a satisfação das necessidades comuns, públicas, colectivas... através da utilização de meios económicos (dinheiros públicos e bens que constituem o património de quem desenvolve a actividade). Num contexto como o actual de elevada escassez de recursos públicos cada Estado membro da UE, da Zona Euro e da OCDE vem encetando reformas do processo orçamental, do tesouro do Estado e da contabilidade pública no sentido de não desperdiçar a utilização de recursos públicos e optimizando a gestão da actividade financeira do Estado. Neste âmbito, adquire um papel fulcral a qualidade e a fiabilidade das contas prestadas, tendo como enquadramento geral a optimização da disciplina orçamental do Estado e a melhoria da gestão da Administração Pública no domínio das finanças públicas. È neste enquadramento que surgem novas dimensões associadas à good governance Legalidade Democracia Protecção dos direitos fundamentais Accountability Coerência Avaliação Participação pertinente se considerarmos o actual quadro de planeamento nacional e a reforma do processo orçamental do Estado em curso, com implicações na responsabilidade do desempenho face à nova gestão pública e ao controlo dos recursos públicos Conceito muito importante na actual Gestão Pública Accountability Qualidade de pessoa ou entidade que explica e justifica as suas acções a outro(s) e se responsabiliza pelas suas consequências Conceito que vai para além do prestar contas, uma vez que é fundamental que o destinatário as compreenda, para além, obviamente, da respectiva responsabilização 1

.")

2 Fornecimento de explicação e justificação pela execução ou cumprimento eficiente de uma responsabilidade atribuída, tendo subjacente o respeito pelas regras e orientações estabelecidas Relato dos resultados dessa execução cumprimento ou Assunção das consequências dos resultados da execução ou cumprimento Entidade Pública Características comuns com entidades privadas Escassez dos recursos disponíveis Necessidade de rentabilização do património Promoção da satisfação do cidadão cliente Melhoria da qualidade dos serviços prestados para clientes internos e externos Alguns serviços operacional/semelhantes Diferenças Gestão Pública Diferenças - Gestão Pública Especificidades Interesse Público - Fundos/capital detidos pelo cidadão, contribuinte e/ ou utente versus accionista Posse do património numa entidade Estado (nos institutos, o Estado é o sócio único) Inexistência de uma relação directa entre os recursos recebidos e os serviços prestados Definição de políticas por um Governo eleito Serviços monopolistas - não há mercado aberto: Polícia e Bombeiros Taxas a utentes baseadas em custos sem margem Taxas a utentes sem cobertura dos custos: Saúde, Trânsito, Universidades, Escolas A Contabilidade Pública tradicionalmente visava ser um meio de prova da regularidade e conformidade legal Há que Definição clássica: verificação da legalidade das despesas e apuramento das irregularidades => Sistema de Contabilidade Pública direccionado para apuramento de responsabilidades Verificação dos preceitos legais e regulares que enformam os actos expressos nos documentos que servem de base à escrituração Permitir um efectivo apuramento das responsabilidades dos gestores dos dinheiros públicos Definição moderna: Prestação de Contas Públicas sistema que embora não descurando a legalidade, enfoca a desconcentração de competências e pauta-se por critérios de boa gestão 3 E s Precioso instrumento de gestão e de análise económico-financeira 2

3 2. Glossário 2. Glossário Termos de Contabilidade Pública Alteração ao orçamento compreende operações que modifiquem as dotações em vigor, correspondendoa acções de reforço ou anulações. Contrapartida, compensação orçamental, cobertura orçamental valor que se anula numa ou vários rubricas como forma de compensaçãopara o reforço de outras. Dotação, verba orçamental, crédito orçamental consiste num crédito do Orçamento à disposição da entidade. Reduções da dotação São operações de carácter definitivo, nas quais se anula ou se reduz a dotação em vigor. Dotação inicial rectificada Corresponde ao somatório da dotação inicial e suas subsequentes alterações, quer sejam positivas (reforços), quer sejam negativas (anulações ou reduções). Duplo cabimento Verificação de conformidade legal e inscrição orçamental e, cabimento no montante global da receita arrecadada. Termos de Contabilidade Pública Reforços consiste no aumento da dotação de uma rubrica, implicando uma anulação de igual valor noutra dotação da despesa ou um crédito idêntico no total das receitas. Inscrições Processam-se criando um crédito orçamental, dotando uma rubrica ainda não existente no orçamento, sendo necessária a contrapartida idêntica à que acontece nos reforços. Anulações Redução de uma dotação em determinada rubrica, provendo um reforço ou uma inscriçãonoutra rubrica. Dotação utilizável ou corrigida Dotação inicial mais as alterações posteriores, quer sejam positivas (reforços), quer sejam negativas (anulações). Congelamentos São condicionantes de dotações, por imperativo legal, que retêm as verbas à ordem do Tesouro as quantias que são retidas, por forma a dar cumprimento a determinado fim, sendo descativadas quando houver ordem para que se prossiga a finalidade a que se destinam. 2. Glossário 2. Glossário Termos de Contabilidade Pública Dotação disponível resulta da diferença entre os duodécimos vencidos até ao momento, englobando os efeitos das anulações ou reforços, e a subtracção do cativo e do já autorizado ou pago Autorizado Valor total de autorizações de fundos emitidas pelas delegações competentes Cabimento cativação de determinada dotação visando a realização de uma despesa. Dispõem-se de uma proposta para realizar determinada despesa e o montante é normalmente estimado Compromisso assunção face a terceiros da responsabilidade de realizar determinada despesa. Existência de uma requisição oficial Termos de Contabilidade Pública Receitas cobradas localmente Inclui o produto dos impostos directos e indirectos, das taxas, multas e outras penalidades, dos rendimentos da propriedade, da venda de bens e serviços, das outras receitas correntes, das outras receitas de capital que não constituam transferências financeiras nem activos e passivos financeiros. Serviço da dívida Abrange as despesas destinadas ao pagamento dos encargos e dos passivos financeiros. Investimentos + transferências de capital (despesas) Indica-nos o volume de investimentos realizados directamente, através da aquisição de bens de capital, e indirectamente, através de transferências de capital para outras entidades (juntas de freguesia, serviços municipalizados ou outras). 2. Glossário 2. Glossário Termos de Contabilidade Pública DESPESAS - CUSTOS - PAGAMENTOS despesas surgem na data de aquisição dos bens; custos surgem no momento do consumo, enquanto pagamentos à data do pagamento RECEITAS - PROVEITOS RECEBIMENTOS Receita é uma operação de natureza orçamental que pressupõe uma entrada em dinheiro; Recebimento é a entrada de dinheiro; Compromisso Proveito é um fluxo que provoca um incremento positivo no resultado económico do exercício, tendo como consequência um incremento no Activo ou uma diminuição do Passivo. fluxo Compromisso fluxo Termos de Contabilidade Pública Despesa pública Por despesa pública entende-se como sendo o emprego de uma determinada soma em dinheiro, gasto por agentes públicos e por conta do Estado, para satisfação de necessidades colectivas públicas. Nota: Compete ao Estado, através dos seus órgãos, a satisfação de necessidades colectivas, nas diversas áreas. Receita pública pública (critério financeiro) Receitas públicas são todos os fundos entrados nos cofres do Estado, que implicam alteração do seu património, ficando disponíveis para poderem ser aplicadas na satisfação das necessidades públicas, dentro das regras de gestão financeira, 3

,")

4 3. Conceitos Contabilidade Pública 3. Conceitos Contabilidade Pública Sector Público em Portugal Conjunto de actividades económicas de qualquer natureza exercidas pelas entidades públicas (Estado, associações e instituições públicas), quer assentes na representatividade e na descentralização democrática, quer resultantes da funcionalidade - tecnocrática e da desconcentração por eficiência. Ou, subjectivando, o conjunto homogéneo de agentes económicos que as desenvolvem, excepto os trabalhadores do sector público, que integram, como tais, o sector privado da economia. Sector Público Portugal (Sousa Franco, 1995): Elementos do Orçamento Elemento económico trata-se da previsão da gestão orçamental do Estado, constituindo o seu plano financeiro (prevê as despesas a realizar e os recursos necessáriosa arrecadar para assegurar a cobertura orçamental das mesmas). Elemento político é a autorização política do plano financeiro, através da aprovação pela Assembleia da República. Elemento jurídico é o instrumento pelo qual se processa a limitação dos poderes dos órgãos da Administração financeira, concretizada pela Lei da Assembleia da República. Princípios e regras orçamentais Anualidade é anual e pode incluir programas e projectos plurianuais ano económico coincide com o ano civil; Unidade e universalidade (Plenitude) OE é um só e contém todas as receitas e despesas: Orçamentos das Autarquias Locais, das Regiões autónomas e das empresas públicas não englobam o OE, sendo independentes na sua elaboração, aprovação e execução. Em anexo ao OE, devem constar os elementos necessários à apreciação da situação financeira do sector público administrativo e do sector empresarial. Orçamento Bruto Todas as receitas são inscritas no OE pela importância ilíquida, sem dedução de quaisquer encargos de cobrança ou de qualquer outra natureza; Todas as despesas são inscritas no OE pela sua importância integral, sem dedução de qualquer espécie. Equilíbrio O OE deve prever os recursos necessários para cobrir todas as despesas; As receitas efectivas devem ser pelo menos iguais às despesas efectivas, excluindo os juros da dívida pública Existem três relações possíveis entre receitas e despesas orçamentais: R>D = superavit; N.B. [na AL duplo Eq.º Rc>DC] R=D = equilíbrio aritmético; R<D = défice; 4

5 Princípios e regras orçamentais Não consignação As receitas inscritas no OE não podem ser afectas à cobertura de determinadas despesas; Excepção: casos autonomia expressamente a afectação despesas. financeira e qdo a lei de certas determine receitas a determinadas A especificação das despesas rege-se por códigos de classificação: orgânica, funcional e económica, Especificação No OE as receitas devem ser especificadas segundo o classificador económico sendo agrupadas em correntes e de capital; A especificação das despesas rege-se por códigos de classificação: orgânica, funcional e económica, Geralmente para as receitas corresponde à codificação das unidades orgânicas ou centros de responsabilidade de cada entidade. A Disciplina da execução orçamental A execução do Orçamento deve obedecer às seguintes regras gerais: O objectivo essencial da elaboração de um orçamento é a sua execução, entendendo-se por execução o conjunto dos actos e operações praticados pela administração financeira com vista à cobrança das receitas e à realização das despesas orçamentadas. A execução do orçamento deve respeitar as leis em geral legalidade genérica e o próprio orçamento legalidade específica. Da legalidade decorre o princípio da tipicidade orçamental, isto é, quer em relação às despesas quer às receitas, as mesmas não podem ser efectuadas sem estarem inscritas no orçamento, e se posteriormente à aprovação do orçamento, surgirem leis a criá-las, as mesmas não serão eficazes senão forem inscritas no orçamento, de modo a impedir-se a sua desorçamentação. A execução orçamental regras gerais Este princípio da tipicidade orçamental assume no orçamento das receitas natureza diferente do orçamento das despesas. Assim: No orçamento das receitas, a tipicidade é meramente qualitativa, ié, o montante orçamentado não é vinculativo, a ultrapassar a sua previsão (nº. 2, artº 17º da LEOE); cobrança da receita pode As receitas, mesmo que sejam legais, só podem ser liquidadas ou cobradas desde que se encontrem inscritas no OE; A cobrança das receitas pode ultrapassar o valor orçamentado; Devem ser fundamentados e publicados todos os actos administrativos que impliquem perda de receita fiscal. 5

, são efectuadas pelo Tesouro, bem como das Tesourarias das Repartições de Finanças.")

6 As operações de liquidação da receita (determinação do montante a cobrar) são da competência das entidades administradoras da receita (DGCI), enquanto que As operações de cobrança (entrada efectiva nos cofres do Estado), são efectuadas pelo Tesouro, bem como das Tesourarias das Repartições de Finanças. No orçamento das despesas, a tipicidade é quantitativa, isto é, as dotações constituem o limite máximo das despesas a realizar. Não podem ser excedidas as dotações globais (classificação funcional, orgânica A execução orçamental deve obedecer ao princípio da economicidade (nº.3 do artº. 18º) e ao princípio da utilização por duodécimos (nº. 2 do artº. 18º.). A regra dos duodécimos determina que os créditos orçamentais não estão disponíveis integralmente logo no primeiro dia do ano. Mensalmente fica apenas disponível 1/12 do montante global orçamentado, acrescido dos duodécimos anteriores. e económica) da Lei do OE (nº. 1 do artº. 18º da LEOE). Regra dos duodécimos Trata-se de uma regra de disciplina orçamental com vista a impedir possíveis derrapagens da execução orçamental. Existem, no entanto, excepções que são previstas por lei, como é o caso da antecipação de duodécimos. (da competência do responsável do organismo ou do Ministro das Finanças, conforme o número e o montante dos duodécimos a antecipar). 3. Conceitos Contabilidade Pública Tipologia de despesas públicas As despesas públicas podem ser agrupadas segundo uma ordem orçamental e ainda em função da sua natureza económica. Assim, em função da natureza económica as despesas públicas podem ser: 8Despesas de funcionamento e despesas de investimento; 8Despesas em bens e serviços; 8Despesas de transferências; 3. Conceitos Contabilidade Pública Despesas de funcionamento e de investimento De funcionamento 8correspondem aos gastos necessários ao normal desenvolvimento da actividade da estrutura administrativa do organismo. 8Distinguem-sese das despesas correntes, por estas integrarem despesas que não são de funcionamento, como é o caso do pagamento de juros. De investimento 8 são as que consistem na formação de capital (técnico) do Estado. 8 Distinguem-sese das despesas de capital, por estas integrarem despesas que não são de investimentos, como é o caso do reembolso de um empréstimo. 3. Conceitos Contabilidade Pública Despesas públicas Em termos orçamentais as despesas públicas: Correntes são as que não alteram o património duradouro do Estado. exemplo: vencimentos, artigos de consumo, aquisição de serviços,... Capital as que alteram o património duradouro do Estado. exemplo: equipamento, estradas, portos, barragens... Princípios e regras das despesas públicas As despesas só podem ser realizadas se Requisitos forem legais; realização despesas estiverem inscritas no Orçamento; artº. 22º do DL nº. 155/92 tiverem cobertura orçamental, 6

isto é, na realização das despesas deverá ter-se em vista a obtenção do máximo rendimento com o mínimo de recursos; o acréscimo")

7 Princípios e regras das despesas públicas conformidade legal isto é, existência de lei que autorize a despesa; regularidade financeira isto é, estar inscrita no orçamento, ter cabimento orçamental e adequada classificação económica; Economia, Eficiência e Eficácia (3Es) isto é, na realização das despesas deverá ter-se em vista a obtenção do máximo rendimento com o mínimo de recursos; o acréscimo de produtividade e a sua utilidade e prioridade. Princípios e regras das despesas públicas As dotações orçamentais corrigidas, constituem o limite máximo a utilizar na realização das despesas; A realização das despesas deve obedecer ao princípio da conformidade legal; da regularidade financeira (inscrição orçamental e cabimento); Deve atender ainda à economia, eficiência e eficácia 3. Conceitos Contabilidade Pública Classificações e tipologia das receitas públicas Receitas correntes - são as receitas que provêm do rendimento do próprio período económico. É o caso das receitas patrimoniais, taxas e impostos, uma vez que os compradores dos bens produzidos pelo Estado pagam os respectivos preços, e os contribuintes pagam os seus impostos com o seu rendimento; Receitas de capital - são as que provêm das poupanças, isto é, do aforro. É o caso dos empréstimos feitos ao Estado, caso da venda de títulos de crédito privados (acções e obrigações); Contas de Ordem trata-se de receitas próprias de entidades públicas contabilizadas no capítulo 15 do Orçamento das Receitas. Reposições não abatidas nos pagamentos entrada nos cofres do Estado, de quantias indevidamente recebidas. Princípios regras As receitas só podem ser liquidadas e cobradas se estiverem previstas no orçamento e se forem legais, isto é, se tiverem lei que as autorize. Impostos directos e indirectos, das taxas, multas e outras penalidades, dos rendimentos da propriedade, da venda de bens e serviços, das outras receitas correntes, das outras receitas de capital que não constituam transferências financeiras nem activos e passivos financeiros. Princípios gerais das receitas públicas Princípios gerais das receitas públicas Princípio da legalidade as receitas devem ser regidas por lei e são criadas por lei ou com base nela. Ex: o regime legal das taxas deve ser estabelecido por lei e novas receitas públicas só podem ser criadas por lei ou por decreto-lei; Princípio da anualidade - obriga a uma autorização anual para cobrança das receitas (artº. 15º da LEOE); Princípio da integralidade este princípio obriga a que no OE estejam previstas todas as receitas do Estado; Princípio da não dedução das despesas de cobrança por força da regra do orçamento bruto ou da não compensação orçamental. Princípio da não consignação sem prejuízo de lei própria de afectação de determinadas receitas a determinadas despesas, este princípio segue a regra de que nenhuma despesa específica deve ser coberta por receitas específicas; Princípio da cobrança pelo processo das execuções fiscais - trata-se de um processo especial de cobrança de dívidas do Estado, regulamentado pelo Código de Processo das Contribuições e Impostos. 7

8 Reconhecimento do direito de cobrar RIGOR 4. Evolução da Contabilidade Pública As novas exigências na Administração Pública Portuguesa, decorrentes em parte da nossa adesão à União Europeia, não conseguiam ser satisfeitas com o sistema financeiro vigente introduzido pelas reformas de e Necessidade de Reforma da Administração para a dotar de um regime financeiro capaz de acompanhar as necessidades de informação contabilística que se impunham. A contabilidade pública tradicional baseada no regime do caixa (pagamentos e recebimentos) ou no regime do caixa e de compromissos - sistema de contabilidade limitado, face às exigências dos diferentes utilizadores da informação contabilística: Objectivoo controlo do orçamento, a regularidadefinanceirae a conformidade legal: Não registae actualizao valor do património Não informa sobre os custos, actividadese produtos das entidades; Informa se os gestores públicos cumprem com as disposições legais no ao uso dos recursos financeiros mas impossibilitavam verificar se o emprego desses recursos foi utilizado de uma forma eficiente, eficaz e económica e com os fins pretendidos, inicialmente, pela entidade; Outilizador da informação exclusivamente a DGO e otc -Estado A Reforma das Finanças Públicas Portuguesas, anos 90, obrigou a uma reforma da gestão financeira orçamental visa alcançar: A descentralização a nível administrativo e financeiro; A modificação da estrutura do orçamento do Estado (códigos CE das receitas e despesas e revisão do processo de elaboração do Orçamento); A diminuição do sistema de controlo orçamental prévio e consequente aumento do controlo sucessivo; A revisão das fases de realização das despesas e do seu registo contabilístico; A obrigatoriedade de se produzir não só informação financeira, mas também informação sobre a situação económica e patrimonial. Para a concretização deste último objectivo havia necessidade de alterar os sistemas contabilísticos até então em vigor baseados no regime do caixa. 8

9 Tendo em vista o cumprimento da disciplina orçamental determinada pelos critérios de convergência europeia. O novo sistema de contabilidade pública ao acrescentar como objecto de análise os aspectos patrimoniais e económicos, a medida da eficiência, eficácia e economia na gestão do gasto público e, por fim, a elaboração de informação que sirva de apoio à tomada de decisão dos diferentes utilizadores, incluindo a Contabilidade Nacional, vai de encontro aos objectivos pretendidos com a nova gestão pública e possibilita que a informação tenha mais utilidade e seja comparável. A avaliação sistemática dos resultados é, também, um dos grandes objectivos, sendo certamente aquele que implicará maiores mudanças culturais, mas também o que irá marcar e aprofundar as mudanças desejadas. Principais objectivos da Reforma Financeira do Estado: A unidade orçamental e de tesouraria, à qual acresce uma clara preocupação por modernizar a administração pública, com vista a uma maior e melhor racionalização da despesa pública, ao cumprimento da legalidade, e a uma mais eficiente controlo das despesas públicas e, finalmente, a uma maior e mais oportuna informação financeira Novo Sistema de Contabilidade Pública assenta: Introdução de novos conceitos que possibilitam uma adequada administração do recursos financeiros. contabilidade de compromissos; em que se verifica o registo das obrigações assumidas; contabilidade de caixa em que se mantém o registo dos créditos libertados e o registo dos pagamentos efectuados (tipificados por CE, funcional e orgânica) Vantagens A obrigatoriedade de relevar contabilisticamente os compromissos assumidos permite um controlo oportuno nas diferentes fases do ciclo da despesa, bem como a redefinição da papel da contabilidade de caixa, pelo apuramento do montante global dos créditos libertados e dos pagamentos efectuados. Para a Criação do Plano Oficial de Contabilidade Pública Estado da arte As evoluções económicas dos últimos anos trouxeram novas necessidades de prestação de contas a entidades supranacionais, pelo que as insuficiências detectadas obrigaram a uma mudança no seu sistema contabilístico. Uma Administração Pública moderna exige cada vez mais informação contabilística útil para a tomada de decisões e para o controlo orçamental, maior rigor e transparência na utilização dos dinheiros públicos, a par de uma modernização de procedimentos que facilite a consolidação de contas do Estado. Da nova contabilidade pública, pretende-se que o registo de factos patrimoniais ocorridos durante o período de execução do orçamento não seja apenas o abater do montante da despesa à rubrica onde a mesma tem cabimento, mas antes que, para além disso também se verifique o movimento financeiro que está na base do surgimento da respectiva despesa ou receita, o movimento económico e as alterações patrimoniais. Presentemente o que se pretende (e deve estar já em execução) para além de se continuarem a verificar todas as fases, quer das receitas, quer das despesas, é a introdução de um sistema baseado no princípio do acréscimo, ou seja, baseado em princípios contabilísticos geralmente aceites por todos e que lhes permite a obtenção de informação relevante para a tomada de decisões, bem como o conhecimento da situação patrimonial e posição económico-financeira das entidades. 9

10 Os objectivos fundamentais do POCP Dar continuidade às reformas iniciadas com a Lei de Bases da Contabilidade Pública com vista a uma normalização dos princípios e procedimentos contabilísticos; Dotar o Estado e outras pessoas colectivas públicas de um sistema de contas adequado a uma correcta administração dos recursos financeiros; Integração da contabilidade orçamental, patrimonial e analítica numa só contabilidade pública moderna e fidedigna, capaz de responder às necessidades de informação das entidades públicas e que, simultaneamente, sirva de apoio aos gestores; Permitir a tomada de decisões estratégicas no domínio orçamental, designadamente no âmbito da orçamentação plurianual, face ao acompanhamento dos compromissos com reflexos em anos futuros; Os objectivos do POCP Os objectivos fundamentais do POCP Disponibilizar informação para apoiar a actividade financeira da AP pelas entidades com competência legal nesse domínio; Reforçar a transparência da situação financeira e patrimonial, bem como das relações financeiras do Estado; A obtenção de forma expedita dos elementos indispensáveis ao cálculo dos agregados relevantes da contabilidade nacional, particularmente dos que respeitam às contas nacionais; Modernização dos processos contabilísticos; Comparabilidade da informação de acordo com as normas internacionais; Maior transparência e rigor na contabilização das despesas e receitas atendendo às metas estabelecidas pela UE, respeito pelos os critérios de convergência (valoresmáximos parao défice orçamental1,5%, parao peso dadespesa despesapúblicanopib eparaa dívidapública); Normalização da informação contabilística que permita uma melhoria na qualidade da informação e novas técnicas e métodos de gestão orçamental; Elaboração das contas públicas segundo um sistema de contas digráfico, em termos de contabilidade patrimonial e de custos, mas sem substituir a contabilidade orçamental (óptica de caixa); Credibilidade e fidedignidade da informação financeira produzida; Consolidação da informação financeira do SPA de forma automática; Melhorar o acompanhamento da execução orçamental através da correcção dos desvios, conhecimento dos compromissos e os seus efeitos em anos futuros; Os três sistemas contabilísticos obrigatórios na administração pública: orçamental (base de caixa); patrimonial (base do acréscimo); e de custos (base do acréscimo), têm objectivos distintos o POCP representa unicamente a primeira de muitas etapas necessárias para a total implementação e consecução dos objectivos da reforma da contabilidade pública em Portugal A contabilidade das autarquias locais baseia-se POCP com adaptações, existindo um sistema simplificado para as freguesias. O regime relativo às autarquias visa a sua uniformização, normalização e simplificação, de modo a constituir um instrumento de gestão económico - financeiro, permitir o conhecimento completo do valor contabilístico do respectivo património, bem como a apreciação e julgamento do resultado anual da actividade autárquica. 10

11 O que se pretende: Racionalização das escolhas orçamentais e da gestão orçamental e o controlo mais eficaz e coordenado das finanças públicas, constitui um dos objectivos fundamentais, numa época em que os cidadãos têm cada vez mais consciência dos seus direitos enquanto contribuintes, em que o Estado está limitado na resolução dos problemas orçamentais pelo lado da receita, dado o elevado nível de fiscalidadejá atingido. A avaliação sistemática dos resultados é, também, um dos grandes objectivos, sendo certamente aquele que implicará maiores mudanças culturais, mas também o que irá marcar e aprofundar as mudanças desejadas. A modernização da administração pública um dos objectivos principais, sendo um vector estruturalque permite solidificaras restantes mudanças no âmbito da gestão pública, simplificação dos processos, controlo de qualidade e a melhoria da relação da administração com o cidadão. 5. Pocal - Regime Simplificado Decreto-Lei nº. 54-A/ A/99, de 22/2 Âmbito O POCAL é obrigatoriamente aplicável a todas as AL s e entidades equiparadas., nomeadamente: áreas metropolitanas, assembleias distritais, associações de freguesias e de municípios de direito público e todas as entidades que, por lei, estão sujeitas ao regime de contabilidade das autarquias locais. O regime relativo à contabilidade AL visa a sua uniformização, normalização e simplificação, Focus - constituir um instrumento de gestão económico - financeiro, permitir o conhecimento completo do valor contabilístico do respectivo património, bem como a apreciação e julgamento do resultado anual da actividade autárquica. Com a entrada em vigor do Decreto-Lei n.º 54-A/ A/99, de 22 de Fevereiro, com as alterações entretanto produzidas, foi definido um novo sistema de contabilidade para as AL introduzindo profundas alterações nos princípios e regras até então utilizados As entidades abrangidas por este regime ficam dispensadas da contabilidade patrimonial e de custos, no entanto, tal como no regime geral, são obrigadas a elaborar os documentos previsionais, bem como a aprovar e a adoptar a norma de controlo interno e o respectivo inventário com todos os bens, direitos e obrigações patrimoniais (ponto do POCAL). Regime Simplificado do POCAL. O POCAL prevê um regime contabilístico simplificado, funcionando em base de caixa e de compromissos, o qual é aplicável às AL cujo movimento anual de receita não atinja o montante correspondente a vezes o índice 100 da escala indiciária das carreiras do regime geral da função pública (Em 2008 o índice 100 = 333,61 +/-1,7 M ) DOCUMENTOS OBRIGATÓRIOS Controlo orçamental - Despesa; Controlo orçamental - Receita; Execução anual do plano plurianual de investimentos; Operações de tesouraria; Contas de Ordem; Fluxos de caixa; Empréstimos; Outras dívidas a terceiros; Relatório de Gestão 11

12 6. Documentos Previsionais Actividade financeira autárquica e planeamento Para levarem a cabo as suas atribuições (satisfação das necessidades públicas locais), as autarquias necessitam de promover determinadas actividades às quais está associada a realização de despesas; Decorre do processo de planeamento a necessidade de quantificar, face à prévia determinação das actividades a encetar, os recursos necessários e respectiva origem, de modo a atingir o equilíbrio entre as receitas e despesas. Planeamento Autárquico e Documentos Previsionais O planeamento, formalizado nos documentos previsionais, permite evidenciar todos os recursos que a autarquia local prevê arrecadar para financiar as despesas que pretende realizar. Funções do Planeamento (ponto POCAL) Assegurar a utilização racional das dotações aprovadas em termos de economia, eficiência e eficácia das despesas, i.é., deverá visar a obtenção do máximo rendimento com o mínimo de dispêndio, tendo em conta a utilidade e prioridade da despesa e o acréscimo de produtividade daí decorrente - óptica de compromissos; Promover uma gestão eficiente de tesouraria, o que implica ter um plano de tesouraria (previsão dos recebimentos e dos pagamentos, tendo em conta os compromissos já assumidos e a assumir)- óptica de caixa. Documentos Previsionais Estes documentos são elaborados e aprovados antes do ano a que dizem respeito (sessão de Novembro ou Dezembro), uma vez que constituem não só uma previsão da actividade da autarquia, como constituem documentos orientadores dessa actividade, representando desta forma o que a junta de freguesia fará durante o ano e terá de estar previsto nos documentos previsionais, aprovados por aquele órgão e pela assembleia de freguesia. A actividade da autarquia está expressa nos documentos previsionais e encontra-se sujeita a diversas regras de contabilidade previstas no POCAL. São as GOP s e o Orçamento GOP s são constituídas por dois documentos: o plano plurianual de investimentos (PPI) em que são incluídos todos os investimentos que a autarquia pretende realizar e os que se encontram ainda em execução e as actividades mais relevantes, as quais não são investimentos e constituem na prática apoios a entidades, eventos, a edição de livros, etc.. 12

13 GOP s são constituídas por dois documentos: e o plano plurianual de investimentos (PPI) em que são incluídos todos os investimentos que a autarquia pretende realizar e os que se encontram ainda em execução as actividades mais relevantes, as quais não são investimentos e constituem na prática apoios a entidades, eventos, a edição de livros, etc.. O PPI é um documento previsional de cariz politico económico, onde se registam as diversas iniciativas da Junta de Freguesia, designadamente investimentos prioritários para um determinado ano económico. O PPI pretende fomentar uma prática de planeamento. O PPI deve estar em consonância com o orçamento. Na elaboração do PPI existem um conjunto de regras a serem respeitadas, nomeadamente: 1. O PPI deve ser organizado e estruturado por objectivos, programas, projectos e, eventualmente, acções. Utiliza a classificação funcional (Ponto 10.1 do POCAL). Estabelece-se numa base móvel de 4 anos. A numeração dos projectos/acções é sequencial e até ao terminus do projecto/acção mantém-se o número inicialmente atribuído. 2. Para cada programa e projecto é necessário indicar: A. As despesas previstas para o ano e anos seguintes e a respectiva classificação económica; B. As datas previsíveis para o seu início e conclusão; 3. No caso de projectos com financiamento externo à autarquia, deve ser indicada a percentagem de cada um dos financiamentos Actividades Mais Relevantes Como se referiu, o outro documento que compõe as Gop s são as actividades mais relevantes, contudo, contrariamente ao que se verifica com o PPI, o POCAL não definiu o seu formato. Não obstante, parece-nos apropriado a adaptação da mesma estrutura aplicando-se, com as devidas adaptações, as regras de elaboração do PPI. Nas actividades mais relevantes devem incluir-se, as transferências correntes e de capital entre autarquias locais, no âmbito de protocolos de delegação de competências ou acordos de colaboração estabelecidos; a realização de eventos culturais, desportivos e outros de relevância significativa para a freguesia; bem como as transferências financeiras realizadas para outras entidades. 4. Quando os projectos/acções digam respeito a obras, deve-se indicar a fase de execução das mesmas, utilizando para tal os códigos: O orçamento No orçamento, apresentam-se as receitas previstas para o respectivo ano e a aplicação dessas receitas, ou seja, as despesas a realizar. Dentro das despesas, há as que são obrigatórias, associadas a encargos com o pessoal, a dívidas já assumidas, etc. e as que decorrem de uma tomada de decisão da autarquia, nomeadamente obras, apoios a diversas entidades, etc.. No orçamento, os investimentos são agrupados por tipo, ou seja, numa rubrica aparece tudo o que a freguesia vai fazer naquele ano numa determinada área ou em estradas ou em caminhos, por exemplo. Complementarmente, o PPI individualiza cada obra ou aquisição por si, dando uma informação mais completa do referido investimento. Até 30 dias após a sua aprovação é obrigatório Remessa dos documentos previsionais à respectiva CCDR. O orçamento deve prever todas as receitas suficientes para cobrir todas as despesas nele previstas, no cumprimento da regra do equilíbrio geral e respeitar ainda a regra do duplo equilíbrio, ou seja, Despesas correntes não podem ser superiores às Receitas correntes As receitas e as despesas devem ser inscritas em rubricas orçamentais que constam da adaptação feita às autarquias locais do classificador oficial de receitas e despesas públicas, aprovado pelo Decreto-Lei n.º 26/2002, de 14 de Fevereiro, sendo integradas em três grandes grupos receitas e despesas correntes; receitas e despesas de capital e ainda outras receitas. O orçamento é constituído por dois mapas, nomeadamente: 1. Mapa resumo das receitas e despesas da autarquia local 2. Mapa das receitas e despesas, desagregado segundo a CE 13

.")

14 Mapa resumo das receitas e despesas da autarquia local Mapa das receitas e despesas, desagregado segundo a CE Regras 1ª Regra na elaboração (Pontos 3.1 e do POCAL), na execução anual (Ponto do POCAL). A previsão da cobrança de impostos, taxas e tarifas a inscrever no orçamento inicial não pode ser superior a 1/2 da cobrança realizada nos últimos 24 meses que precedem a elaboração daquele documento. Constituem, no entanto, excepção a atribuição legal de novas receitas, actualização de taxas, e de preços de venda de bens e de serviços. No que respeita à actualização de taxas, preços de venda de bens e de prestação de serviços, a fim de se poder aplicar os novos valores, é necessário que a assembleia de freguesia aprove numa sessão anterior à da aprovação dos documentos previsionais a actualização do regulamento da freguesia. 2ª Regra Só podem ser previstas no orçamento inicial as transferências correntes e de capital que, à data da elaboração daquele documento, a autarquia tenha conhecimento da sua aprovação e/ou da sua atribuição através de um documento (ofício, acordo, protocolo, etc.). Existem, contudo, três excepções à regra: A previsão de receitas resultantes de candidaturas a Fcom., contudo no caso em que a verba recebida seja inferior ao valor previsto no orçamento, a autarquia está impedida de utilizar o correspondente saldo disponível, excepto qd essa rubrica também corresponda à execução de um investimento candidatado a fundos comunitários. As transferências que se prevê receber sem que se tenha tal certeza podem ser inscritas no PPI na coluna Financiamento não definido O Fundo de financiamento das freguesias (FFF) a inscrever no orçamento inicial corresponde ao FFF do ano anterior, actualizado com a taxa de inflação prevista na proposta da Lei do OE 3ª Regra Só podem ser inscritos no orçamento os empréstimos contratados com o banco, após aprovados pela assembleia de freguesia. No caso das freguesias, a Lei das Finanças Locais apenas lhes permite a contracção de empréstimos de curto prazo para ocorrer a dificuldades de tesouraria. Tais dificuldades só se verificarão no decurso da execução do orçamento, não sendo por isso prevista a contratação ECP num orçamento inicial. 4ª Regra Na elaboração do orçamento considera-sese apenas pessoal do quadro (confirmando o índice remuneratório para o ano) e pessoal contratado a termo e/ou cujos concursos estejam a decorrer. Para efeitos do cálculo das remunerações do pessoal consideramse as importâncias resultantes da tabela de vencimentos em vigor à data da elaboração do orçamento, actualizadas com a taxa de inflação prevista na proposta da Lei do Orçamento do Estado.. 14

15 7. Execução Orçamental Uma vez que os documentos previsionais estão sujeitos a diversas regras na sua elaboração e na sua execução, é natural que durante o ano haja necessidade de modificá-los de modo a poder adaptá-los às situações entretanto decorridas durante o ano. Essas modificações podem ser de dois tipos : alterações e revisões. Uma vez que os documentos previsionais estão sujeitos a diversas regras na sua elaboração e na sua execução, é natural que durante o ano haja necessidade de modificá-los de modo a poder adaptá-los às situações entretanto decorridas durante o ano. Sendo o PPI um documento de cariz previsional de elaboração anual obrigatória e, podendo ocorrer durante o exercício do ano situações inicialmente não previsíveis, a legislação prevê dois mecanismos destinados a introduzir modificações correspondendo a alterações e a revisões As revisões ao PPI ocorrem quando se pretendem incluir novos projectos, sendo feita numa óptica do aumento da despesa global prevista, pelo que são da responsabilidade do Órgão Deliberativo, sob proposta do Órgão Executivo. A legislação não estabelece limites ao n.º de alterações e revisões ao PPI nem impõe sanções pelo seu incumprimento face ao plano aprovado, mas muitas e incumprimento indiciam Modificações ao Orçamento As alterações são aprovadas pela freguesia, enquanto as revisões são aprovadas pela assembleia de freguesia. Sendo a assembleia de freguesia o órgão deliberativo, a quem compete aprovar o orçamento inicial, as modificações ao orçamento que envolvam uma decisão sobre a maneira de utilizar qualquer verba que fique disponível devem passar por este órgão. Este princípio deve estar sempre presente quando surge a necessidade de efectuar uma modificação orçamental que representem um aumento do montante de despesas. SGA que transita de um ano para o outro só pode ser utilizado como receita orçamental depois de aprovados os documentos de prestação de contas do ano anterior, pelo que terá que ser introduzido no orçamento através de uma modificação orçamental. Essa modificação será uma revisão orçamental, porque surge um acréscimo de receita e porque só a assembleia de freguesia tem poder para decidir a aplicação das novas verbas. Sempre que se verifique um aumento da receita a regra geral será fazer uma revisão. Excepto se o destino da nova receita já estiver decidido legalmente (receitas consignadas, empréstimos aprovados) não será necessário submetê-lo à assembleia e por isso bastará uma alteração orçamental. Por exemplo, se a junta freguesia recebe da AC um apoio financeiro para compra de um equipamento, pode fazer uma alteração orçamental para reforçar a receita e a despesa com a verba respectiva, pois a aplicação dessa verba está decidida, uma vez que a receita é consignada àquela despesa, só podendo ser aplicada no destino para o qual esse montante foi concedido é para equipamento e não pode ser aplicada noutra despesa!! Sempre que se verifique um aumento da receita a regra geral será fazer uma revisão. Excepto se o destino da nova receita já estiver decidido legalmente (receitas consignadas, empréstimos aprovados) não será necessário submetê-lo à assembleia e por isso bastará uma alteração orçamental. Na maior parte das situações verifica-se a necessidade de reforçar uma determinada rubrica da despesa, sem que haja, com isso, um acréscimo de receita a compensar. Nesses casos é necessário retirar essa verba a outra rubrica da despesa, fazendo-se então uma alteração orçamental. Ao retirar verba de uma rubrica convém verificar se se põe em causa compromissos assumidos, decisões tomadas e previstas em planos ou encargos obrigatórios (com o pessoal ou com juros). Accountability 3 E s 15

16 Accountability 3 E s DOCUMENTOS E REGISTOS O POCAL utiliza documentos e livros de escrituração cujo conteúdo mínimo obrigatório se encontra definido naquele diploma e são reproduzidos informaticamente Aproveita-se para as guias de recebimento e as ordens de pagamento são emitidas no momento do reconhecimento do direito de receber e no momento da obrigação de pagar importâncias que alteram a execução do orçamento das freguesias, mas também aquando do recebimento e pagamento de verbas que não constituem receita da freguesia, mas sim de outras entidades, como sejam o Estado, os sindicatos, tribunais, empreiteiros, etc., as quais se designam de operações extra- orçamentais. 16

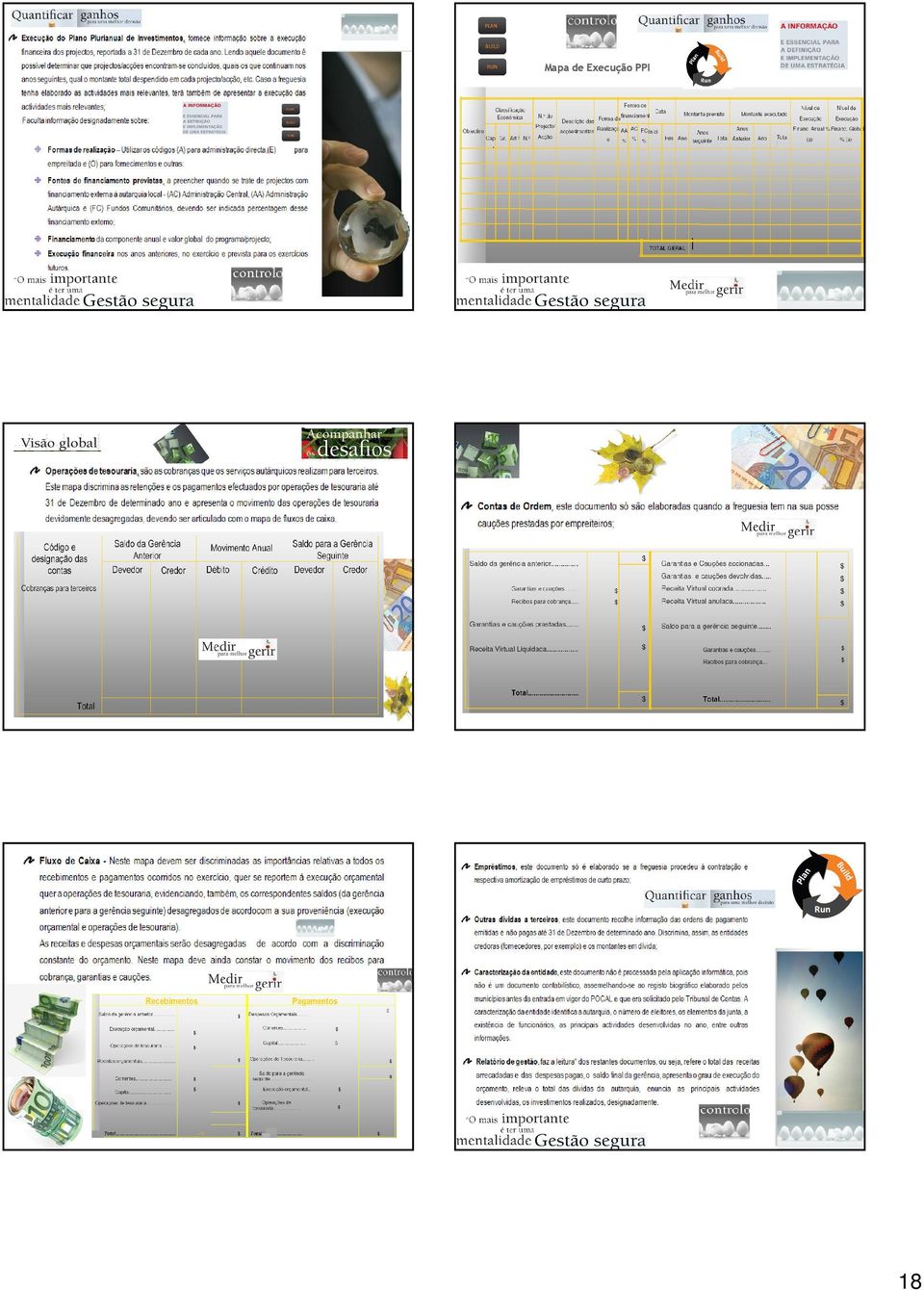

17 8. Mapa de Execução Orçamental da Despesa Mapa de Execução Orçamental da Receita 17

18 Mapa de Execução PPI 18

19 Tarde de 22 Novembro 1. Realização de Exercícios Práticos Obrigado! DSAJAL DAL Carla Gonçalves 19

GESTÃO FINANCEIRA NAS FREGUESIAS DA REGIÃO CENTRO. A cooperação técnica e financeira entre a CCDRC e as Freguesias da Região Centro.

GESTÃO FINANCEIRA A cooperação técnica e financeira entre a CCDRC e as Freguesias da Região Centro NAS FREGUESIAS DA REGIÃO CENTRO CCDRCentro 2011 Matriz da acção de formação O MODELO FINANCEIRO DAS FREGUESIAS

GESTÃO FINANCEIRA A cooperação técnica e financeira entre a CCDRC e as Freguesias da Região Centro NAS FREGUESIAS DA REGIÃO CENTRO CCDRCentro 2011 Matriz da acção de formação O MODELO FINANCEIRO DAS FREGUESIAS

GLOSSÁRIO. Bens Públicos são bens produzidos pelo Estado e que satisfazem necessidades colectivas;

GLOSSÁRIO Alterações orçamentais qualquer modificação produzida em uma ou mais dotações orçamentais na tabela de despesa de qualquer serviço ou unidade orgânica do sector público, incluindo projectos;

GLOSSÁRIO Alterações orçamentais qualquer modificação produzida em uma ou mais dotações orçamentais na tabela de despesa de qualquer serviço ou unidade orgânica do sector público, incluindo projectos;

A Assembleia da República decreta, nos termos dos artigos 164º, alínea d), e 169º, Nº 3, da Constituição, o seguinte:

, e 169º, Nº 3, da Constituição, o seguinte:") Lei Nº 8/1990 de 20 de Fevereiro Bases da contabilidade pública A Assembleia da República decreta, nos termos dos artigos 164º, alínea d), e 169º, Nº 3, da Constituição, o seguinte: Artigo 1º Objecto 1

Lei Nº 8/1990 de 20 de Fevereiro Bases da contabilidade pública A Assembleia da República decreta, nos termos dos artigos 164º, alínea d), e 169º, Nº 3, da Constituição, o seguinte: Artigo 1º Objecto 1

Ministério das Finanças

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

Ministério das Finanças Lei n.º /06 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de tempo definido,

Regulamento para Atribuição de Subsídios às Associações e Colectividades da União das Freguesia da Chamusca e Pinheiro Grande

1 às Associações e Colectividades da União das Freguesia da Chamusca e Pinheiro Grande Considerando o quadro legal de atribuições e competências das autarquias locais identificado com a Lei n.º 75/2013,

1 às Associações e Colectividades da União das Freguesia da Chamusca e Pinheiro Grande Considerando o quadro legal de atribuições e competências das autarquias locais identificado com a Lei n.º 75/2013,

Circular, Série A N.º 1311

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DO ORÇAMENTO GABINETE DO DIRECTOR-GERAL Circular, Série A N.º 1311 A TODOS OS DEPARTAMENTOS DO ESTADO SE COMUNICA: ASSUNTO: Informação relativa às alterações orçamentais

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DO ORÇAMENTO GABINETE DO DIRECTOR-GERAL Circular, Série A N.º 1311 A TODOS OS DEPARTAMENTOS DO ESTADO SE COMUNICA: ASSUNTO: Informação relativa às alterações orçamentais

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular CONTABILIDADE PÚBLICA Ano Lectivo 2013/2014

Programa da Unidade Curricular CONTABILIDADE PÚBLICA Ano Lectivo 2013/2014 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Contabilidade 3. Ciclo de Estudos 1º 4. Unidade Curricular

Programa da Unidade Curricular CONTABILIDADE PÚBLICA Ano Lectivo 2013/2014 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Contabilidade 3. Ciclo de Estudos 1º 4. Unidade Curricular

Regime financeiro das Freguesias e deveres de informação

Cooperação técnica entre a CCDRC e as Freguesias da Região Centro Sessão de análise e debate Regime financeiro das Freguesias e deveres de informação CCDRCentro 2014 PROGRAMA 1. Síntese evolutiva das finanças

Cooperação técnica entre a CCDRC e as Freguesias da Região Centro Sessão de análise e debate Regime financeiro das Freguesias e deveres de informação CCDRCentro 2014 PROGRAMA 1. Síntese evolutiva das finanças

Concurso de 2015 REGULAMENTO RELATIVO ÀS DESPESAS ELEGÍVEIS

Concurso de 2015 REGULAMENTO RELATIVO ÀS DESPESAS ELEGÍVEIS Artigo 1.º Objeto O presente Regulamento estabelece os procedimentos e documentos necessários à verificação das despesas elegíveis necessárias

Concurso de 2015 REGULAMENTO RELATIVO ÀS DESPESAS ELEGÍVEIS Artigo 1.º Objeto O presente Regulamento estabelece os procedimentos e documentos necessários à verificação das despesas elegíveis necessárias

O ORÇAMENTO NA CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA E A SUA EVOLUÇÃO CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA ORIGINAL

O ORÇAMENTO NA CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA E A SUA EVOLUÇÃO CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA ORIGINAL ARTIGO 108.º 1. A lei do orçamento, a votar anualmente pela Assembleia da República, conterá:

O ORÇAMENTO NA CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA E A SUA EVOLUÇÃO CONSTITUIÇÃO DA REPÚBLICA PORTUGUESA ORIGINAL ARTIGO 108.º 1. A lei do orçamento, a votar anualmente pela Assembleia da República, conterá:

ÍNDICE GERAL. CP-cp 1:CP-cp 1.qxd 08-09-2011 15:59 Página 5 1. CONTABILIDADE PÚBLICA... 13

CP-cp 1:CP-cp 1.qxd 08-09-2011 15:59 Página 5 1. CONTABILIDADE PÚBLICA...................................... 13 1.1 Características......................................... 15 1.2 Princípios contabilísticos..................................

CP-cp 1:CP-cp 1.qxd 08-09-2011 15:59 Página 5 1. CONTABILIDADE PÚBLICA...................................... 13 1.1 Características......................................... 15 1.2 Princípios contabilísticos..................................

A REFORMA DO SISTEMA ORÇAMENTAL PORTUGUÊS

A REFORMA DO SISTEMA ORÇAMENTAL PORTUGUÊS Evolução da legislação relevante em matéria orçamental A legislação orçamental portuguesa tem vindo a sofrer ao longo dos últimos anos uma evolução, para a qual

A REFORMA DO SISTEMA ORÇAMENTAL PORTUGUÊS Evolução da legislação relevante em matéria orçamental A legislação orçamental portuguesa tem vindo a sofrer ao longo dos últimos anos uma evolução, para a qual

RECONHECIMENTO DAS QUALIFICAÇÕES PROFISSIONAIS e a ADMINISTRAÇÃO PÚBLICA

O Contabilista Certificado na Administração Pública RECONHECIMENTO DAS QUALIFICAÇÕES PROFISSIONAIS e a ADMINISTRAÇÃO PÚBLICA Avelino Azevedo Antão Do POCP ao SNC-AP Objectivos do POCP integração dos diferentes

O Contabilista Certificado na Administração Pública RECONHECIMENTO DAS QUALIFICAÇÕES PROFISSIONAIS e a ADMINISTRAÇÃO PÚBLICA Avelino Azevedo Antão Do POCP ao SNC-AP Objectivos do POCP integração dos diferentes

NOTA TÉCNICA Nº 0011/2012

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

XXXII COLÓQUIO NACIONAL DA ATAM

XXXII COLÓQUIO NACIONAL DA ATAM A MOBILIDADE INTERNA E A MOBILIDADE ESPECIAL. A CESSAÇÃO DO CONTRATO DE TRABALHO POR MÚTUO ACORDO A SUA UTILIZAÇÃO NO CONTEXTO AUTÁRQUICO Lagoa, 30 de outubro de 2012 José

XXXII COLÓQUIO NACIONAL DA ATAM A MOBILIDADE INTERNA E A MOBILIDADE ESPECIAL. A CESSAÇÃO DO CONTRATO DE TRABALHO POR MÚTUO ACORDO A SUA UTILIZAÇÃO NO CONTEXTO AUTÁRQUICO Lagoa, 30 de outubro de 2012 José

CIRCULAR SÉRIE A N.º 1364

Direcção-Geral do Orçamento MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA CIRCULAR SÉRIE A N.º 1364 Assunto: Instruções sobre a prestação de informação relativa aos Encargos Assumidos e Não Pagos

Direcção-Geral do Orçamento MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA CIRCULAR SÉRIE A N.º 1364 Assunto: Instruções sobre a prestação de informação relativa aos Encargos Assumidos e Não Pagos

REGRA DO EQUILÍBRIO ORÇAMENTAL. 1 - Os orçamentos das entidades do setor local preveem as receitas necessárias para cobrir todas as despesas.

1/15 REGRA DO EQUILÍBRIO ORÇAMENTAL 1. Enquadramento genérico 1.1. No art. 40º da Lei n.º 73/2013, de 3/set ( RFALEI ) 1, sob a epígrafe Equilíbrio orçamental, prevê-se o seguinte: 1 - Os orçamentos das

1/15 REGRA DO EQUILÍBRIO ORÇAMENTAL 1. Enquadramento genérico 1.1. No art. 40º da Lei n.º 73/2013, de 3/set ( RFALEI ) 1, sob a epígrafe Equilíbrio orçamental, prevê-se o seguinte: 1 - Os orçamentos das

BOLETIM INFORMATIVO REGIME FISCAL ESPECIAL ATIVOS POR IMPOSTOS DIFERIDOS. Lei nº. 61/2014, de 26 de agosto

Departamentos: Contabilidade, Auditoria e Fiscalidade BOLETIM INFORMATIVO 01 de Setembro de 2014 REGIME FISCAL ESPECIAL ATIVOS POR IMPOSTOS DIFERIDOS Lei nº. 61/2014, de 26 de agosto Pedro Moreira T.O.C

Departamentos: Contabilidade, Auditoria e Fiscalidade BOLETIM INFORMATIVO 01 de Setembro de 2014 REGIME FISCAL ESPECIAL ATIVOS POR IMPOSTOS DIFERIDOS Lei nº. 61/2014, de 26 de agosto Pedro Moreira T.O.C

BOLONHA: GRANDES NÚMEROS ESTUDO 1

BOLONHA: GRANDES NÚMEROS ESTUDO 1 A concretização do Processo de Bolonha em Portugal teve início com a publicação dos Decretos- Lei n. os 42/2005, de 22 de Fevereiro, e 74/2006, de 24 de Março. Para além

BOLONHA: GRANDES NÚMEROS ESTUDO 1 A concretização do Processo de Bolonha em Portugal teve início com a publicação dos Decretos- Lei n. os 42/2005, de 22 de Fevereiro, e 74/2006, de 24 de Março. Para além

PLANO ANUAL AUDITORIA. Serviço de. Auditoria Interna. Aprovado na reunião n.º 54/2015 do Conselho de Administração, realizada a 30 de dezembro

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 54/2015 do Conselho de Administração, realizada a 30 de dezembro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 54/2015 do Conselho de Administração, realizada a 30 de dezembro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano

Universidades instituto público VS Universidades fundação

Universidades instituto público VS Universidades fundação O Regime Jurídico das Instituições do Ensino Superior (Lei 62/2007 de 10 de Setembro) prevê no seu Capítulo VI (art. 129º e segs.) a possibilidade

Universidades instituto público VS Universidades fundação O Regime Jurídico das Instituições do Ensino Superior (Lei 62/2007 de 10 de Setembro) prevê no seu Capítulo VI (art. 129º e segs.) a possibilidade

1. Ingresso na Carreira Docente 1.1. Prova de Ingresso

PROPOSTAS DO M.E. O Ministério da Educação (ME) tem vindo, no âmbito do processo negocial que se iniciou em Março, a apresentar um conjunto de propostas às organizações sindicais representativas dos docentes.

PROPOSTAS DO M.E. O Ministério da Educação (ME) tem vindo, no âmbito do processo negocial que se iniciou em Março, a apresentar um conjunto de propostas às organizações sindicais representativas dos docentes.

PROCEDIMENTO INTERNO

1. Objectivo Regulamentar a actividade do Gabinete de Auditoria Interna do Centro Hospitalar Cova da Beira, EPE. 2. Aplicação Gabinete de Auditoria Interna do Centro Hospitalar Cova da Beira, EPE. 3. Definições

1. Objectivo Regulamentar a actividade do Gabinete de Auditoria Interna do Centro Hospitalar Cova da Beira, EPE. 2. Aplicação Gabinete de Auditoria Interna do Centro Hospitalar Cova da Beira, EPE. 3. Definições

NORMAS REGULAMENTARES

ENQUADRAMENTO À Escola é hoje exigida uma organização curricular centrada em territórios educativos, que assenta num equilíbrio entre a identidade dos projetos e a valorização dos diversos intervenientes

ENQUADRAMENTO À Escola é hoje exigida uma organização curricular centrada em territórios educativos, que assenta num equilíbrio entre a identidade dos projetos e a valorização dos diversos intervenientes

Debate sobre a revisão da lei de

Debate sobre a revisão da lei de enquadramento orçamental Seminário integrado no ciclo Sextas da Reforma 10 de janeiro de 2014 Norberto Rosa 1 Contributo para o debate sobre a revisão da lei de enquadramento

Debate sobre a revisão da lei de enquadramento orçamental Seminário integrado no ciclo Sextas da Reforma 10 de janeiro de 2014 Norberto Rosa 1 Contributo para o debate sobre a revisão da lei de enquadramento

ARTICULADO DO DL SOBRE O SNC. Artigo 1º. Objecto

VERSÃO 070618 ARTICULADO DO DL SOBRE O SNC Artigo 1º Objecto É aprovado o Sistema de Normalização Contabilística (SNC), anexo ao presente diploma e que dele faz parte integrante. Artigo 2º Âmbito O SNC

VERSÃO 070618 ARTICULADO DO DL SOBRE O SNC Artigo 1º Objecto É aprovado o Sistema de Normalização Contabilística (SNC), anexo ao presente diploma e que dele faz parte integrante. Artigo 2º Âmbito O SNC

REPÚBLICA DE MOÇAMBIQUE. Lei n.º /2012. de Dezembro

REPÚBLICA DE MOÇAMBIQUE Lei n.º /2012 de de Dezembro O Orçamento do Estado para 2012 materializa a política financeira do Governo, em conformidade com os objectivos do Plano Económico e Social (PES) -

REPÚBLICA DE MOÇAMBIQUE Lei n.º /2012 de de Dezembro O Orçamento do Estado para 2012 materializa a política financeira do Governo, em conformidade com os objectivos do Plano Económico e Social (PES) -

Linha de Crédito PME Investe V

Linha de Crédito PME Investe V I - Condições gerais da Linha de Crédito PME Investe V 1. Montante das Linhas Linhas Específicas Montante Micro e Pequenas Empresas 250 milhões Geral 500 milhões Total Linha

Linha de Crédito PME Investe V I - Condições gerais da Linha de Crédito PME Investe V 1. Montante das Linhas Linhas Específicas Montante Micro e Pequenas Empresas 250 milhões Geral 500 milhões Total Linha

A Contabilidade como fator de transparência na Administração Pública. Oportunidades do SNC - AP. Paula Gomes dos Santos

A Contabilidade como fator de transparência na Administração Pública Oportunidades do SNC - AP Paula Gomes dos Santos Oportunidades do SNC AP Implementar a base de acréscimo na contabilidade e relato financeiro

A Contabilidade como fator de transparência na Administração Pública Oportunidades do SNC - AP Paula Gomes dos Santos Oportunidades do SNC AP Implementar a base de acréscimo na contabilidade e relato financeiro

Compreender os conceitos fundamentais e a terminologia no âmbito da contabilidade de custos;

CONTABILIDADE ANALÍTICA I [12003] GERAL Regime: Semestre: OBJETIVOS Pretende-se fornecer um enquadramento teórico e prático da Contabilidade de Custos ou Analítica, em particular, dos objetivos prosseguidos

CONTABILIDADE ANALÍTICA I [12003] GERAL Regime: Semestre: OBJETIVOS Pretende-se fornecer um enquadramento teórico e prático da Contabilidade de Custos ou Analítica, em particular, dos objetivos prosseguidos

FORMULÁRIO DE PRÉ-PROJECTO

FORMULÁRIO DE PRÉ-PROJECTO iniciativa CENTROS DE EXCELÊNCIA :: iniciativa :: gestão :: financiamento ÍNDICE NOTAS EXPLICATIVAS PARA PREENCHIMENTO DO FORMULÁRIO PRÉ-PROJECTO 3 I - INFORMAÇÃO GERAL 5 1.

FORMULÁRIO DE PRÉ-PROJECTO iniciativa CENTROS DE EXCELÊNCIA :: iniciativa :: gestão :: financiamento ÍNDICE NOTAS EXPLICATIVAS PARA PREENCHIMENTO DO FORMULÁRIO PRÉ-PROJECTO 3 I - INFORMAÇÃO GERAL 5 1.

Objeto Alteração ao Regulamento que estabelece Normas Comuns sobre o Fundo Social Europeu [ ]

![Objeto Alteração ao Regulamento que estabelece Normas Comuns sobre o Fundo Social Europeu [ ]](/thumbs/39/20186107.jpg "Objeto Alteração ao Regulamento que estabelece Normas Comuns sobre o Fundo Social Europeu [ ]") Portaria No âmbito do regime jurídico dos Fundos Europeus Estruturais e de Investimento (FEEI) para o período de programação 2014-2020, a Portaria n.º 60-A/2015, de 2 de março, com as alterações que lhe

Portaria No âmbito do regime jurídico dos Fundos Europeus Estruturais e de Investimento (FEEI) para o período de programação 2014-2020, a Portaria n.º 60-A/2015, de 2 de março, com as alterações que lhe

Outras Alterações ao Código do Trabalho

Outras Alterações ao Código do Trabalho CLÁUDIA DO CARMO SANTOS de de 2012 ÍNDICE CONTRATO DE TRABALHO DE MUITO CURTA DURAÇÃO COMISSÃO DE SERVIÇO TRABALHO SUPLEMENTAR OBRIGAÇÕES DE COMUNICAÇÃO À ACT RENOVAÇÃO

Outras Alterações ao Código do Trabalho CLÁUDIA DO CARMO SANTOS de de 2012 ÍNDICE CONTRATO DE TRABALHO DE MUITO CURTA DURAÇÃO COMISSÃO DE SERVIÇO TRABALHO SUPLEMENTAR OBRIGAÇÕES DE COMUNICAÇÃO À ACT RENOVAÇÃO

CIRCULAR. Gabinete Jurídico-Fiscal. Assunto: Segurança Social Processo Executivo da Segurança Social

CIRCULAR Gabinete Jurídico-Fiscal N/REFª: 30/2014 DATA: 05 de Maio de 2014 Assunto: Segurança Social Processo Executivo da Segurança Social Exmos. Senhores, Para conhecimento, junto se envia a Circular

CIRCULAR Gabinete Jurídico-Fiscal N/REFª: 30/2014 DATA: 05 de Maio de 2014 Assunto: Segurança Social Processo Executivo da Segurança Social Exmos. Senhores, Para conhecimento, junto se envia a Circular

PRINCÍPIOS DA FISCALIDADE

PRINCÍPIOS DA FISCALIDADE 1. Objectivos Gerais O programa da presente disciplina tem por objectivo dar a conhecer aos alunos o conjunto de normas e princípios que regulam o nascimento, desenvolvimento

PRINCÍPIOS DA FISCALIDADE 1. Objectivos Gerais O programa da presente disciplina tem por objectivo dar a conhecer aos alunos o conjunto de normas e princípios que regulam o nascimento, desenvolvimento

O NOVO CÓDIGO DOS CONTRATOS PÚBLICOS OS CONTRATOS DE EMPRIETADAS DE OBRAS PÚBLICAS,

O NOVO CÓDIGO DOS CONTRATOS PÚBLICOS OS CONTRATOS DE EMPRIETADAS DE OBRAS PÚBLICAS, DE AQUISIÇÃO DE BENS MÓVEIS E DE AQUISIÇÃO DE SERVIÇOS NA ADMINISTRAÇÃO PÚBLICA Enquadramento O Decreto-Lei nº 18/2008,

O NOVO CÓDIGO DOS CONTRATOS PÚBLICOS OS CONTRATOS DE EMPRIETADAS DE OBRAS PÚBLICAS, DE AQUISIÇÃO DE BENS MÓVEIS E DE AQUISIÇÃO DE SERVIÇOS NA ADMINISTRAÇÃO PÚBLICA Enquadramento O Decreto-Lei nº 18/2008,

Regulamento da CMVM n.º 4/2002 Fundos de Índices e Fundos Garantidos

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 4/2002 Fundos de Índices e Fundos Garantidos Capítulo I Âmbito e Qualificação Artigo 1.º Âmbito 1. O presente

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 4/2002 Fundos de Índices e Fundos Garantidos Capítulo I Âmbito e Qualificação Artigo 1.º Âmbito 1. O presente

Regulamento para. Atribuição de Apoios pela Reitoria da Universidade do Porto

Regulamento para Atribuição de Apoios pela Reitoria da Universidade do Porto Reitoria da Universidade do Porto Setembro de 2006 1. Introdução A U.Porto, através da sua Reitoria, tem um programa para conceder

Regulamento para Atribuição de Apoios pela Reitoria da Universidade do Porto Reitoria da Universidade do Porto Setembro de 2006 1. Introdução A U.Porto, através da sua Reitoria, tem um programa para conceder

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: 36º, nº 5, f) Assunto:

Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 36º, nº 5, f) Facturação - despacho do Director-Geral dos Impostos, em 24-07-2008 Conteúdo: O sujeito passivo A, exercendo a actividade de Comércio por

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 36º, nº 5, f) Facturação - despacho do Director-Geral dos Impostos, em 24-07-2008 Conteúdo: O sujeito passivo A, exercendo a actividade de Comércio por

Tribunal de Contas de S.Tomé e Príncipe. 1 - Introdução... 2. 2 - As funções básicas de controlo interno... 2

Controlo Interno nas Entidades Públicas Índice 1 - Introdução... 2 2 - As funções básicas de controlo interno... 2 3- Administração e Controlo Interno... 3 4 - O sistema de controlo... 4 5- Auto Avaliação

Controlo Interno nas Entidades Públicas Índice 1 - Introdução... 2 2 - As funções básicas de controlo interno... 2 3- Administração e Controlo Interno... 3 4 - O sistema de controlo... 4 5- Auto Avaliação

ASSEMBLEIA LEGISLATIVA DA REGIÃO AUTÓNOMA DOS AÇORES Decreto Legislativo Regional n.º 30/2007/A de 27 de Dezembro de 2007

ASSEMBLEIA LEGISLATIVA DA REGIÃO AUTÓNOMA DOS AÇORES Decreto Legislativo Regional n.º 30/2007/A de 27 de Dezembro de 2007 Orçamento da Região Autónoma dos Açores para o ano de 2008 A Assembleia Legislativa

ASSEMBLEIA LEGISLATIVA DA REGIÃO AUTÓNOMA DOS AÇORES Decreto Legislativo Regional n.º 30/2007/A de 27 de Dezembro de 2007 Orçamento da Região Autónoma dos Açores para o ano de 2008 A Assembleia Legislativa

REGULAMENTO DO CONCURSO APOIO A IDOSOS

REGULAMENTO DO CONCURSO APOIO A IDOSOS Artigo 1º Objecto O presente Regulamento estabelece as normas de acesso ao concurso Apoio a Idosos. Artigo 2º Beneficiários Podem candidatar-se a este concurso instituições

REGULAMENTO DO CONCURSO APOIO A IDOSOS Artigo 1º Objecto O presente Regulamento estabelece as normas de acesso ao concurso Apoio a Idosos. Artigo 2º Beneficiários Podem candidatar-se a este concurso instituições

REGULAMENTO DO CONSELHO DE ADMINISTRAÇÃO DA PARPÚBLICA - PARTICIPAÇÕES PÚBLICAS (SGPS),S.A

,S.A") REGULAMENTO DO CONSELHO DE ADMINISTRAÇÃO DA PARPÚBLICA - PARTICIPAÇÕES PÚBLICAS (SGPS),S.A Artigo 1.º (Composição) 1. A sociedade é gerida por um conselho de administração composto por sete membros eleitos

REGULAMENTO DO CONSELHO DE ADMINISTRAÇÃO DA PARPÚBLICA - PARTICIPAÇÕES PÚBLICAS (SGPS),S.A Artigo 1.º (Composição) 1. A sociedade é gerida por um conselho de administração composto por sete membros eleitos

COMISSÃO DE ORÇAMENTO E FINANÇAS. PLANO DE ACTIVIDADES 4.ª Sessão Legislativa

COMISSÃO DE ORÇAMENTO E FINANÇAS PLANO DE ACTIVIDADES 4.ª Sessão Legislativa I Enquadramento e âmbito. A competência da Comissão de Finanças centra-se na apreciação das questões de natureza orçamental

COMISSÃO DE ORÇAMENTO E FINANÇAS PLANO DE ACTIVIDADES 4.ª Sessão Legislativa I Enquadramento e âmbito. A competência da Comissão de Finanças centra-se na apreciação das questões de natureza orçamental

Guia Prático Redução de taxa contributiva Apoio à contratação a termo de trabalhadores mais velhos e públicos específicos

GUIA PRÁTICO MEDIDAS ESPECÍFICAS E TRANSITÓRIAS DE APOIO E ESTÍMULO AO EMPREGO REDUÇÃO DE TAXA CONTRIBUTIVA APOIO À CONTRATAÇÃO A TERMO DE TRABALHADORES MAIS VELHOS E PÚBLICOS ESPECÍFICOS INSTITUTO DA

GUIA PRÁTICO MEDIDAS ESPECÍFICAS E TRANSITÓRIAS DE APOIO E ESTÍMULO AO EMPREGO REDUÇÃO DE TAXA CONTRIBUTIVA APOIO À CONTRATAÇÃO A TERMO DE TRABALHADORES MAIS VELHOS E PÚBLICOS ESPECÍFICOS INSTITUTO DA

Classificadores. Página 1 de 11. Conceitos. Classificação orgânica

Classificadores Conceitos Classificação orgânica A Lei n.º 169/99, de 18 de Setembro, que estabelece o quadro de competências, assim como o regime jurídico de funcionamento dos órgãos dos municípios e

Classificadores Conceitos Classificação orgânica A Lei n.º 169/99, de 18 de Setembro, que estabelece o quadro de competências, assim como o regime jurídico de funcionamento dos órgãos dos municípios e

REGULAMENTO DE CONCURSO

Índice 1. Objetivos... 2 2. Entidades Beneficiárias... 2 3. Dotação Orçamental... 2 4. Financiamento... 2 5. Despesas elegíveis... 3 6. Condições de Acesso ao Concurso... 3 7. Metodologia de Seleção dos

Índice 1. Objetivos... 2 2. Entidades Beneficiárias... 2 3. Dotação Orçamental... 2 4. Financiamento... 2 5. Despesas elegíveis... 3 6. Condições de Acesso ao Concurso... 3 7. Metodologia de Seleção dos

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

Código dos Contratos Públicos. Secretaria Regional da Agricultura e Florestas Governo dos Açores Fundo Europeu Agrícola de Desenvolvimento Rural

Código dos Contratos Públicos Secretaria Regional da Código dos Contratos Públicos Legislação Aplicável: Directiva n.º 2004/17/CE do Parlamento Europeu e do Conselho, de 31 de Março de 2004 Directiva n.º

Código dos Contratos Públicos Secretaria Regional da Código dos Contratos Públicos Legislação Aplicável: Directiva n.º 2004/17/CE do Parlamento Europeu e do Conselho, de 31 de Março de 2004 Directiva n.º

CONTABILIDADE DE GESTÃO UM DESAFIO DO SNC-AP

Contabilidade Pública - da realidade atual à realidade futura CONTABILIDADE DE GESTÃO UM DESAFIO DO SNC- Ana Bela de Sousa Delicado Teixeira Sumário 1 Introdução 2 Enquadramento do Normativo Contabilístico

Contabilidade Pública - da realidade atual à realidade futura CONTABILIDADE DE GESTÃO UM DESAFIO DO SNC- Ana Bela de Sousa Delicado Teixeira Sumário 1 Introdução 2 Enquadramento do Normativo Contabilístico

1. OBJETIVOS VISADOS E TIPOLOGIA DAS OPERAÇÕES OU INVESTIMENTOS A APOIAR

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS 2016 a 2018 (Portaria n.º 77/2015, de 16 de março, alterada pela Portaria n.º

FUNDO FLORESTAL PERMANENTE - DEFESA DA FLORESTA CONTRA INCÊNDIOS APOIO AO FUNCIONAMENTO DAS EQUIPAS DE SAPADORES FLORESTAIS 2016 a 2018 (Portaria n.º 77/2015, de 16 de março, alterada pela Portaria n.º

PROGRAMA DA DISCIPLINA DE CONTABILIDADE ANALÍTICA E GESTÃO ORÇAMENTAL

PROGRAMA DA DISCIPLINA DE CONTABILIDADE ANALÍTICA E GESTÃO ORÇAMENTAL LICENCIATURA BI-ETÁPICA EM ADMINISTRAÇÃO PÚBLICA ANO LECTIVO 2006/2007 3.º ANO ANUAL DOCENTE: Equiparado a Assistente do 1.º Triénio

PROGRAMA DA DISCIPLINA DE CONTABILIDADE ANALÍTICA E GESTÃO ORÇAMENTAL LICENCIATURA BI-ETÁPICA EM ADMINISTRAÇÃO PÚBLICA ANO LECTIVO 2006/2007 3.º ANO ANUAL DOCENTE: Equiparado a Assistente do 1.º Triénio

Cursos Científico-Humanísticos Ano Lectivo 2013/2014 PLANIFICAÇÃO ANUAL ECONOMIA A (11º ano)

") GRUPO DE ECONOMIA E CONTABILIDADE Cursos Científico-Humanísticos Ano Lectivo 2013/2014 PLANIFICAÇÃO ANUAL ECONOMIA A (11º ano) Página 1 de 7 Competências Gerais Perspectivar a Economia no conjunto das

GRUPO DE ECONOMIA E CONTABILIDADE Cursos Científico-Humanísticos Ano Lectivo 2013/2014 PLANIFICAÇÃO ANUAL ECONOMIA A (11º ano) Página 1 de 7 Competências Gerais Perspectivar a Economia no conjunto das

UNIÃO DE ASSOCIAÇÕES DO COMÉRCIO E SERVIÇOS

UNIÃO DE ASSOCIAÇÕES DO COMÉRCIO E SERVIÇOS UNIÃO DE ASSOCIAÇÕES DO COMÉRCIO E SERVIÇOS 1 Qual o diploma legal que regula a venda com redução de preços sob a forma de Promoções, Saldos e Liquidação? -

UNIÃO DE ASSOCIAÇÕES DO COMÉRCIO E SERVIÇOS UNIÃO DE ASSOCIAÇÕES DO COMÉRCIO E SERVIÇOS 1 Qual o diploma legal que regula a venda com redução de preços sob a forma de Promoções, Saldos e Liquidação? -

AS NOVAS REGRAS DO EXERCÍCIO DA ACTIVIDADE SINDICAL

ACTIVIDADE SINDICAL- 1 AS NOVAS REGRAS DO EXERCÍCIO DA ACTIVIDADE SINDICAL A Lei n.º 59/2008, de 11 de Setembro, com entrada em vigor em 1 de Janeiro de 2009, aprovou o Regime do Contrato de Trabalho em

ACTIVIDADE SINDICAL- 1 AS NOVAS REGRAS DO EXERCÍCIO DA ACTIVIDADE SINDICAL A Lei n.º 59/2008, de 11 de Setembro, com entrada em vigor em 1 de Janeiro de 2009, aprovou o Regime do Contrato de Trabalho em

ASSUNTO: Fundo de Garantia de Depósitos (FGD). Reporte de saldos de depósitos para cálculo das contribuições anuais relativas ao exercício de 1997

. Reporte de saldos de depósitos para cálculo das contribuições anuais relativas ao exercício de 1997") Banco de Portugal Carta-Circular nº 14/97/DSB, de17-02-1997 ASSUNTO: Fundo de Garantia de Depósitos (FGD). Reporte de saldos de depósitos para cálculo das contribuições anuais relativas ao exercício de

Banco de Portugal Carta-Circular nº 14/97/DSB, de17-02-1997 ASSUNTO: Fundo de Garantia de Depósitos (FGD). Reporte de saldos de depósitos para cálculo das contribuições anuais relativas ao exercício de

O SNC NA ADMINISTRAÇÃO PÚBLICA Preparação para a mudança. I Congresso Internacional de Contabilidade Pública

O SNC NA ADMINISTRAÇÃO PÚBLICA Preparação para a mudança I Congresso Internacional de Contabilidade Pública PREPARAÇÃO PARA A IMPLEMENTAÇÃO DO SNC-AP A SITUAÇÃO ATUAL Caracteriza-se pela existência de

O SNC NA ADMINISTRAÇÃO PÚBLICA Preparação para a mudança I Congresso Internacional de Contabilidade Pública PREPARAÇÃO PARA A IMPLEMENTAÇÃO DO SNC-AP A SITUAÇÃO ATUAL Caracteriza-se pela existência de

CAPITULO 11. A intervenção do Estado na Economia. Funções e organização do estado A intervenção do estado na economia

CAPITULO 11 A intervenção do Estado na Economia Funções e organização do estado A intervenção do estado na economia Funções e organização do Estado O Estado é a forma que a organização do poder politico

CAPITULO 11 A intervenção do Estado na Economia Funções e organização do estado A intervenção do estado na economia Funções e organização do Estado O Estado é a forma que a organização do poder politico

Regulamento do Orçamento Participativo do Município de Ovar

Regulamento do Orçamento Participativo do Município de Ovar NOTA JUSTIFICATIVA DA ALTERAÇÃO Na sequência da aprovação pela Assembleia Municipal de Ovar, em reunião realizada no dia 20 de Dezembro de 2013,

Regulamento do Orçamento Participativo do Município de Ovar NOTA JUSTIFICATIVA DA ALTERAÇÃO Na sequência da aprovação pela Assembleia Municipal de Ovar, em reunião realizada no dia 20 de Dezembro de 2013,

Normas de Funcionamento II EDIÇÃO DO ORÇAMENTO PARTICIPATIVO DO MUNICÍPIO DE GONDOMAR NOTA JUSTIFICATIVA

Normas de Funcionamento II EDIÇÃO DO ORÇAMENTO PARTICIPATIVO DO MUNICÍPIO DE GONDOMAR NOTA JUSTIFICATIVA Considerando que, nos termos do artigo 48º da Constituição da República Portuguesa, todos os cidadãos

Normas de Funcionamento II EDIÇÃO DO ORÇAMENTO PARTICIPATIVO DO MUNICÍPIO DE GONDOMAR NOTA JUSTIFICATIVA Considerando que, nos termos do artigo 48º da Constituição da República Portuguesa, todos os cidadãos

alocação de custo têm que ser feita de maneira estimada e muitas vezes arbitrária (como o aluguel, a supervisão, as chefias, etc.

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

Professor José Alves Aula pocii Aula 3,4 Custeio por Absorção Custeio significa apropriação de custos. Métodos de Custeio é a forma como são apropriados os custos aos produtos. Assim, existe Custeio por

GUIA PRÁTICO SUPLEMENTO ESPECIAL DE PENSÃO

GUIA PRÁTICO SUPLEMENTO ESPECIAL DE PENSÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/9 FICHA TÉCNICA TÍTULO Guia Prático Suplemento Especial de Pensão (7017-A v4.13) PROPRIEDADE

GUIA PRÁTICO SUPLEMENTO ESPECIAL DE PENSÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/9 FICHA TÉCNICA TÍTULO Guia Prático Suplemento Especial de Pensão (7017-A v4.13) PROPRIEDADE

Vale Inovação. Dezembro de 2011. Sistema de Incentivos à Qualificação e Internacionalização de PME (SI QUALIFICAÇÃO PME)

") 1 Sistema de Incentivos à Qualificação e Internacionalização de PME (SI QUALIFICAÇÃO PME) Projecto Simplificado de Inovação Dezembro de 2011 2 Enquadramento: Apoiar de forma simplificada a aquisição de

1 Sistema de Incentivos à Qualificação e Internacionalização de PME (SI QUALIFICAÇÃO PME) Projecto Simplificado de Inovação Dezembro de 2011 2 Enquadramento: Apoiar de forma simplificada a aquisição de

Eixo VI _ Assistência Técnica. VI.1. Gestão Operacional e Monitorização Estratégica

_ Assistência Técnica CONTROLO DO DOCUMENTO Versão Data Descrição N. de Página 1ª 2008.05.15 5 Pág. 1 de 5 Objectivo Assegurar as condições adequadas para a gestão, acompanhamento, avaliação, monitorização

_ Assistência Técnica CONTROLO DO DOCUMENTO Versão Data Descrição N. de Página 1ª 2008.05.15 5 Pág. 1 de 5 Objectivo Assegurar as condições adequadas para a gestão, acompanhamento, avaliação, monitorização

Isabel Raposo INAG, I.P.

Isabel Raposo INAG, I.P. E se no futuro não tivermos água? O Programa Nacional para o Uso Eficiente da Água (PNUEA) aprovado em 2005, pela Resolução do Conselho de Ministros n.º 113/2005, de 30 de Junho,

Isabel Raposo INAG, I.P. E se no futuro não tivermos água? O Programa Nacional para o Uso Eficiente da Água (PNUEA) aprovado em 2005, pela Resolução do Conselho de Ministros n.º 113/2005, de 30 de Junho,

Trabalhador independente - Declaração do valor de actividade (Art. 152º) Este ano, em 2011, esta declaração do valor de actividade não será feita.

Este ano, em 2011, esta declaração do valor de actividade não será feita.") Atendendo ao elevado número de questões relacionadas com o código contributivo da segurança social, elencamos alguns esclarecimentos sobre as matérias que mais dúvidas têm suscitado. Porém, a presente

Atendendo ao elevado número de questões relacionadas com o código contributivo da segurança social, elencamos alguns esclarecimentos sobre as matérias que mais dúvidas têm suscitado. Porém, a presente

INSTRUÇÃO N.º 27/2012 - (BO N.º 9, 17.09.2012)

") INSTRUÇÃO N.º 27/2012 - (BO N.º 9, 17.09.2012) Temas ESTATÍSTICAS Estatísticas das Operações com o Exterior ASSUNTO: Estatísticas de Operações e Posições com o Exterior No uso das competências atribuídas

INSTRUÇÃO N.º 27/2012 - (BO N.º 9, 17.09.2012) Temas ESTATÍSTICAS Estatísticas das Operações com o Exterior ASSUNTO: Estatísticas de Operações e Posições com o Exterior No uso das competências atribuídas

REGULAMENTO ESPECÍFICO DO MADEIRA 14-20

AVISO/CONVITE PARA APRESENTAÇÃO DE CANDIDATURAS PROGRAMA OPERACIONAL REGIONAL 2014-2020 (MADEIRA14-20) EIXO PRIORITÁRIO 7 Promover o Emprego e Apoiar a Mobilidade Laboral PRIORIDADE DE INVESTIMENTO (PI)

AVISO/CONVITE PARA APRESENTAÇÃO DE CANDIDATURAS PROGRAMA OPERACIONAL REGIONAL 2014-2020 (MADEIRA14-20) EIXO PRIORITÁRIO 7 Promover o Emprego e Apoiar a Mobilidade Laboral PRIORIDADE DE INVESTIMENTO (PI)

REGULAMENTO DE LICENÇA DE DISPENSA DE SERVIÇO DOCENTE

REGULAMENTO DE LICENÇA DE DISPENSA DE SERVIÇO DOCENTE (aprovado em reunião de CTC de 2014/10/15) Instituto Superior de Contabilidade e Administração do Porto ISCAP/IPP CAPITULO I Disposições gerais Artigo

REGULAMENTO DE LICENÇA DE DISPENSA DE SERVIÇO DOCENTE (aprovado em reunião de CTC de 2014/10/15) Instituto Superior de Contabilidade e Administração do Porto ISCAP/IPP CAPITULO I Disposições gerais Artigo

Pág. 1 de 48 MAPA DE PESSOAL 2015 - TURISMO DE PORTUGAL - 1ª ALTERAÇÃO LISTA DE ATIVIDADES/PROCEDIMENTOS E POSTOS DE TRABALHO NECESSÁRIOS*

MAPA DE PESSOAL 2015 - TURISMO DE PORTUGAL - 1ª ALTERAÇÃO LISTA DE ATIVIDADES/PROCEDIMENTOS E POSTOS DE TRABALHO NECESSÁRIOS* existentes 1ª Alteração Funções Dirigente superiores 1 1 Presidente Conselho

MAPA DE PESSOAL 2015 - TURISMO DE PORTUGAL - 1ª ALTERAÇÃO LISTA DE ATIVIDADES/PROCEDIMENTOS E POSTOS DE TRABALHO NECESSÁRIOS* existentes 1ª Alteração Funções Dirigente superiores 1 1 Presidente Conselho

Regulamento do Estágio Curricular

UNIVERSIDADE LUSÍADA DE VILA NOVA FAMALICÃO FACULDADE DE CIÊNCIAS DA ECONOMIA E DA EMPRESA Licenciatura em Ciências Económicas e Empresariais Regulamento do Estágio Curricular Das unidades curriculares:

UNIVERSIDADE LUSÍADA DE VILA NOVA FAMALICÃO FACULDADE DE CIÊNCIAS DA ECONOMIA E DA EMPRESA Licenciatura em Ciências Económicas e Empresariais Regulamento do Estágio Curricular Das unidades curriculares:

INTRODUÇÃO A CONTABILIDADE