Relatório de Atividades Terceiro Trimestre

|

|

|

- Raphaella Covalski

- 4 Há anos

- Visualizações:

Transcrição

1 Relatório de Atividades Terceiro Trimestre Outubro 2017

2 Relatório de Atividades Terceiro Trimestre Sobre a instituição: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo de Manutenção Rodoviária (FAMR) é um fundo do Estado, dotado de autonomia administrativa e financeira, que tem por objetivo o financiamento sustentado e contínuo da gestão da preservação das estradas que integram a rede rodoviária do país, garantindo a durabilidade das infraestruturas viárias. Agradecimentos: Os agradecimentos especiais vão para a Sra. Elisângela Djamila Gomes Spínola, cuja colaboração foi determinante para a boa consecução deste documento. 13 de Outubro de 2017

3 FICHA TÉCNICA Identificação: Relatório de Atividades do Fundo Autónomo de Manutenção Rodoviária (FAMR): 3º Trimestre de 2017 Objetivo: O presente relatório expõe detalhadamente os resultados associados às atividades ligadas ao funcionamento e às operações de investimento do FAMR ao longo do 3º trimestre de O documento tem por objetivo servir como ferramenta de suporte às decisões de gestão do Conselho Diretivo (CD) do FAMR e de fornecer, às entidades responsáveis pela fiscalização da sua gestão corrente, nomeadamente o Ministério das Infra-Etruturas, do Ordenamento do Território e Habitação (MIOTH) e o Ministério das Finanças e do Planeamento (MFP), elementos conclusivos para a avaliação de desempenho e averiguação da regularidade das atividades realizadas. Metodologia: Para a elaboração do presente relatório de atividades fez-se recurso à análise de dados primários gerados pelo próprio FAMR e à recolha e análise de dados secundários relacionados ao setor de atividade no qual esta se insere. O tratamento destes dados fez utilização de softwares informáticos simples e sua interpretação fez recurso à observação de variáveis básicas de medição da performance do FAMR, nos quais incluem-se, entre outros: A variação das receitas entradas/arrecadadas A evolução dos níveis das despesas de funcionamento Os investimentos realizados em construções/intervenções rodoviárias O avanço dos montantes devolvidos por via da restituição da Taxa de Serviço de Manutenção Rodoviária (TSMR) Elaboração: Hegel Lubrano Teixeira Napoleão Fernandes Gestor Executivo, FAMR i

4 ÍNDICE DE CONTEÚDOS FICHA TÉCNICA... i LISTA DE GRÁFICOS... iv LISTA DE TABELAS... v LISTA DE ACRÔNIMOS E ABREVIAÇÕES... vi 1 SUMÁRIO EXECUTIVO ASPETOS INSTITUCIONAIS E DE FUNCIONAMENTO Suporte aos órgãos de gestão e direção Gestor Executivo, Conselho Diretivo e Consultivo Instalações e outros aspetos logísticos Serviços de suporte à gestão administrativa e operacional Despesas de funcionamento do FAMR ATIVIDADES OPERACIONAIS Síntese do contexto operacional Evolução dos preços dos combustíveis Destaques nos meios de comunicação social Resumo anual das principais atividades operacionais Receitas anuais entradas coleta Compensação anual das operações de cobrança Restituições anuais da TSMR Despesas anuais com as operações de restituição Execução financeira do PAMR Taxa de Serviço de Manutenção Rodoviária (TSMR) Receitas entradas e arrecadadas Receitas entradas Receitas arrecadadas Compensação das operações de cobrança Pedidos e restituição da TSMR ii

5 3.4.1 Pedidos de restituição por município em Avaliação das restituições por principais entidades em Despesas com as operações de restituição Plano Anual de Manutenção Rodoviária (PAMR) Estradas nacionais Contratos REMADOR para obras de manutenção e melhorias (A1) Contratos simples (A2) Manutenção corrente de novas estradas (A3) Compromissos transitados (A4) Outros projetos rodoviários (A5) Trabalhos de urgências (B) Urgências programadas REMADOR (B1) Urgências não programadas Previsões (B2) Estradas Municipais Contratos Programa (C) DEMONSTRAÇÕES FINANCEIRAS Demonstração de resultados CONSIDERAÇÕES FINAIS Perspetivas e medidas para o 4º trimestre Recomendações às tutelas e outras instituições ANEXOS iii

6 LISTA DE GRÁFICOS Gráfico 1 - Evolução do preço de combustíveis no posto de venda em Gráfico 2 - Receitas anuais entradas até o 3º Trimestre... 9 Gráfico 3 - Compensações anuais realizadas até o 3º Trimestre Gráfico 4 - Restituições anuais da TSMR até o 3º Trimestre Gráfico 5 - Despesas anuais com operações de restituição da TSMR até o 3º Trimestre Gráfico 6 - Execução financeira do PAMR até o 3º Trimestre Gráfico 7 - Compensações das operações de cobrança no 3º Trimestre Gráfico 8 - Restituições da TSMR no 3º Trimestre iv

7 LISTA DE TABELAS Tabela 1 - Despesas de Funcionamento do FAMR... 5 Tabela 2 - Receitas entradas no terceiro trimestre Tabela 3 - Receitas arrecadadas no terceiro trimestre Tabela 4 - Pedidos de restituição por município no 3º Trimestre de Tabela 5 - Execução Financeira do PAMR no 3º Trimestre de Tabela 6 - Execução financeira dos contratos REMADOR no PAMR A Tabela 7 - Execução financeira dos contratos REMADOR no PAMR A Tabela 8 - Execução financeira das novas estradas A Tabela 9 - Execução Financeira dos compromissos transitados A Tabela 10 - Execução financeira de outros projetos rodoviários A Tabela 11 - Execução financeira dos trabalhos de urgências REMADOR (B1).. 23 Tabela 12 - Urgências não programadas B Tabela 13 - Execução financeira dos contratos programa Tabela 14 - Demonstração dos resultados no 3º Trimestre de v

8 LISTA DE ACRÔNIMOS E ABREVIAÇÕES ARE CCV FAMR IE MFP MIOTH PAMR REMADOR TSMR TSRP Agência de Regulação Económica Correios de Cabo Verde Fundo Autónomo de Manutenção Rodoviária Instituto de Estradas Ministério das Finanças e do Planeamento Ministério das Infra-Estruturas, do Ordenamento do Território e Habitação Plano Anual de Manutenção Rodoviária Reabilitação e Manutenção por Desempenho e Obrigação de Resultados Taxa de Serviço de Manutenção Rodoviária Transport Sector Reform Project vi

9 1 SUMÁRIO EXECUTIVO O presente relatório de atividades procurou realizar uma análise completa das operações de investimento e funcionamento do Fundo Autónomo de Manutenção Rodoviária (FAMR) e do panorama económico e social que influenciam o resultado de suas atividades. O relatório, elaborado para o terceiro trimestre do corrente ano de 2017 realiza breve e inicialmente uma avaliação dos aspetos institucionais e de funcionamento do FAMR, que passou pelo relato das atuais condições de suporte que existem para atender os seus principais órgãos de gestão. No terceiro capítulo, o documento relata de forma detalhada todas as atividades operacionais ligadas ao FAMR, começando por realizar uma pequena síntese do cenário económico dos principais indicadores de operação destas atividades. Foram acompanhados a detalhe, as receitas entradas e arrecadadas, as compensações com as operações de cobrança da Taxa de Serviço de Manutenção Rodoviária (TSMR), restituições da TSMR, despesas associadas às restituições e finalmente a execução financeira e técnica do Plano Anual de Manutenção Rodoviária (PAMR). No quarto e penúltimo capítulo, o relatório apresenta uma demonstração de resultados para todas as atividades desenvolvidas, encerrando no quinto e último capítulo com observações sobre as perspetivas para quarto trimestre do ano e algumas recomendações às tutelas e entidades ligadas às atividades do FAMR. Denota-se, que o presente relatório constitui um upgrade significativo em relação a qualquer outro até hoje produzido pelo FAMR. Os níveis de detalhe e a organização das informações apresentadas receberam pela primeira vez um tratamento minucioso, o que serviu para a melhoria qualitativa e substancial desta ferramenta que deve servir de suporte à tomada de decisões importantes por parte do FAMR e de outras entidades ligadas à sua atividade. No entanto, no processo de elaboração deste mesmo documento vislumbrou-se melhorias significativas que poderão ser alcançadas para que futuramente sejam incluídas, especialmente no que toca à síntese do cenário económico e à apresentação das demonstrações financeiras. Realça-se por fim, que o FAMR está prestes a ser pela primeira vez munida de elementos e instrumentos de comunicação modernos para dar suporte ao bom exercício de suas atividades. Fala-se concretamente de um novo logótipo acompanhado dos materiais gráficos de design, já concebidos e constantes neste relatório, e de suas plataformas digitais, no qual se destaca o website que terá o seguinte domínio 1

10 2 ASPETOS INSTITUCIONAIS E DE FUNCIONAMENTO 2.1 Suporte aos órgãos de gestão e direção Gestor Executivo, Conselho Diretivo e Consultivo O aspeto institucional de maior relevância para o FAMR ao longo do terceiro trimestre de 2017 é o fato desta instituição estar hoje sob nova direção administrativa e operacional, garantido através da nomeação de um novo Gestor Executivo que deu oficialmente início às suas funções a 8 de agosto de 2017, após publicação no Boletim Oficial do Despacho conjunto nº 44/2017, II Série, Número 38. Uma ressalva importante a ser realizada é o fato de que encerrado o terceiro trimestre e passados cerca de dois meses da nomeação do novo Gestor Executivo, o FAMR ainda carece de um Conselho Diretivo (CD), o órgão deliberativo desta instituição de acordo com os seus Estatutos. É uma necessidade premente a constituição do CD do FAMR tendo em vista, entre outras obrigações da instituição, a necessidade de ser aprovado no 4º Trimestre do corrente ano o Plano Anual de Manutenção Rodoviária (PAMR) de 2018, a ser submetido pelo Instituto de Estradas (IE) até o dia 15 de outubro de De acordo com os Estatutos do FAMR, será ainda necessário, mas isto após solucionado a questão relativa à nomeação do CD, a criação de um Conselho consultivo (CC) a servir de órgão de consulta e apoio na definição das linhas gerais de atuação desta entidade Instalações e outros aspetos logísticos Um aspeto importante a salientar a nível de funcionamento é o fato do FAMR estar atualmente a operar a partir de um novo endereço físico. Seguindo as instruções da tutela o FAMR realizou sua mudança para o edifício do Ministério das Infra-Estruturas, do Ordenamento do Território e Habitação (MIOTH) nos dias 24 e 25 de agosto de 2017, tendo retomado regularmente suas atividades operacionais logo a seguir às mudanças, na segunda-feira dia 28 de agosto de É importante salientar ainda que as atuais instalações do FAMR são provisórias, e que não reúnem o necessário conforto logístico para o bom funcionamento desta entidade. Está-se no aguardo que a equipe do Transport Sector Reform Project (TSRP) faça sua mudança definitiva para o Ministério das Finanças e do Planeamento (MFP), de modo a abrir espaço para as novas e definitivas instalações do FAMR. 2

11 Ainda a nível do suporte logístico às atividades administrativas e operacionais do FAMR, friza-se o fato de ter sido, por autorização da tutela, afeto o veículo desta entidade às atividades operacionais do Instituto de Estradas (IE), que embora possua uma totalidade de quatro viaturas, estas não se encontram em condições de dar resposta às atuais necessidades operacionais da instituição, ficando assim o FAMR a carecer de sua autonomia logística a nível das deslocações. A afetação do referido veículo foi oficialmente concedida por despacho interno do Gabinete da Ministra aos 18 de agosto de Serviços de suporte à gestão administrativa e operacional É sabido, tendo em conta os Estatutos do FAMR, que salvo o cargo de Gestor Executivo, o FAMR não dispõe de quadro de pessoal. Para tanto, é previsto neste Estatuto, que o apoio técnico e administrativo, logístico, contabilístico e jurídico indispensável ao adequado funcionamento do FAMR seja assegurado em regime de apoio pelo pessoal do IE. No entanto, a carga de trabalho desta última entidade não permite com que sejam destacados elementos para assegurar de modo regular os referidos serviços de suporte à gestão do FAMR. Sendo assim, o FAMR viu-se obrigado a garantir por via da contratação direta destes serviços de suporte dois dos mais determinantes para o seu bom funcionamento, nomeadamente o técnico administrativo e o contabilístico. Estes serviços foram contratualizados sob o amparo dos artigos 32º e 33º da Lei nº 102/IV/93, de 31 de dezembro, que define o regime jurídico de constituição, modificação e extinção da relação jurídica de emprego na Administração Pública. É importante salientar que a continuidade dos serviços acima citados para os anos vindouros continuará sendo uma necessidade premente para o bom funcionamento do FAMR, de modo que pensar e encontrar no imediato a solução mais adequada por forma a os assegurar torna-se desde já uma prioridade. Outrossim, a independência administrativa, financeira e logística do FAMR deve ser tratada como uma questão de suma importância tendo em conta que esta entidade tem um papel também fiscalizador do emprego de avultados recursos públicos que lhes são consignados pelo Estado. A possibilidade de dispor de um quadro de pessoal, ao menos no que respeita aos serviços técnico administrativo e contabilísticos destacados como sendo os de maior importância, o suporte logístico às operações administrativas e operacionais no qual realça-se a autonomia para realização de deslocações através da utilização de viatura própria, são necessidades relevantes que podem ser asseguradas dentro do orçamento de funcionamento destinado à gestão do FAMR, e cuja consecução criaria indubiamente melhores condições para o alcance da missão que lhe é imposta. 3

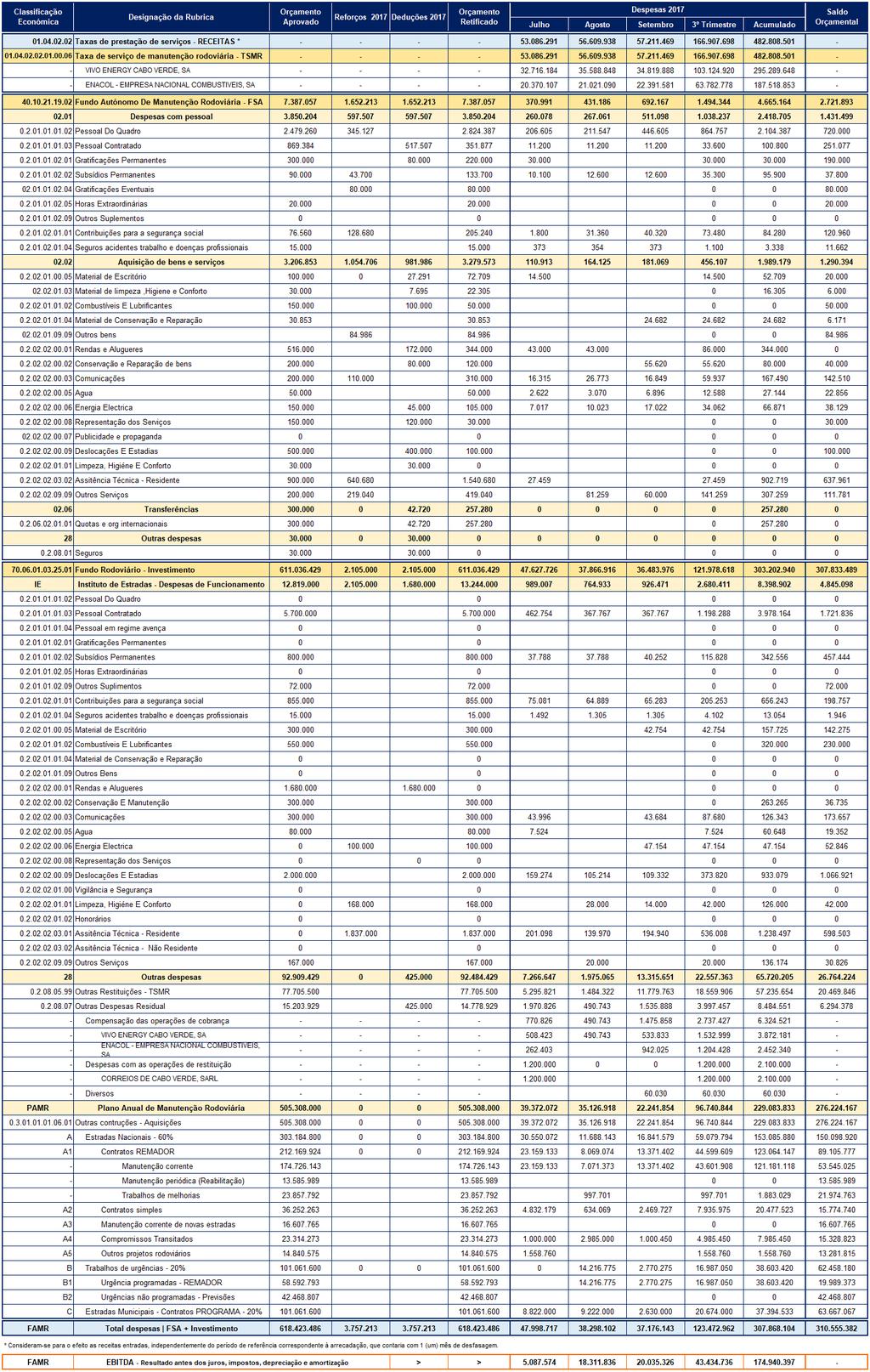

12 2.2 Despesas de funcionamento do FAMR A Tabela 1, apresentada abaixo, ilustra as despesas de funcionamento do FAMR ao longo do terceiro trimestre de Neste último trimestre, o FAMR utilizou para a manutenção dos seus custos de funcionamento o montante total de ECV , o correspondente a 32% do total do custo de funcionamento no qual se incorreu até 30 de setembro de 2017 (acumulado), que foi de ECV As Despesas com pessoal constituíram grande parte dos recursos utilizados com a finalidade de sustentar os custos de Funcionamento do FAMR. Ao longo do terceiro trimestre do corrente ano o FAMR empregou a quantia de ECV para fazer face às despesas com o pessoal, equivalendo este montante a 69% do total dos custos de funcionamento para o terceiro trimestre. Vale ainda relatar que com a fixação do novo salário para o Gestor Executivo do FAMR, através da Resolução nº 99/2017, de 28 de agosto, foi necessário reforçar a rubrica do Pessoal Do Quadro por forma a fazer face aos novos níveis de despesas que isto acarretou. Sempre relativamente aos custos com pessoal, informa-se que foi neste terceiro trimestre criado e reforçado a rubrica Gratificações Eventuais por forma a fazer face às despesas com as senhas de presença com os membros do Conselho Diretivo do FAMR que ainda aguarda pela sua nomeação. Observa-se que as diversas reprogramações orçamentais realizadas ao longo do último trimestre teve por causa a mudança na direção do FAMR, por via da nomeação de um novo Gestor Executivo que herdou um orçamento por este não elaborado. Além deste fato, houve a necessidade de reforçar rubricas para atender as diversas despesas associadas à mudança de instalação do FAMR para uma nova sede. A mais significativa reafetação de verbas no orçamento de funcionamento do FAMR esteve associada à necessidade de esta criar sua própria identidade visual institucional, inexistente até então, e na informatização dos serviços associados à restituição da Taxa de Serviço de Manutenção Rodoviária (TSMR), que está a passar pelo desenvolvimento de uma plataforma destinada para o efeito. No final de setembro de 2017, o FAMR contava no seu orçamento com o montante total de ECV para fazer face aos custos de funcionamento do quarto e último trimestre do ano, valor este que se prevê ser suficiente para arcar com as despesas básicas previstas. Por fim, vale ainda informar que o total das despesas de funcionamento do FAMR no terceiro trimestre de 2017, ECV , correspondeu a 0,9% do total das receitas entradas no mesmo período, que conforme evidencia a seção 3.3 do próximo capítulo 4

13 foi de ECV Assim, o total das despesas de funcionamento do FAMR esteve dentro dos parâmetros determinados pelo Decreto-Lei nº 63/2016, de 23 de dezembro, que regula a distribuição das verbas do FAMR provenientes da TSMR. Tabela 1 - Despesas de Funcionamento do FAMR Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) 5

14 3 ATIVIDADES OPERACIONAIS 3.1 Síntese do contexto operacional Esta seção é destinada à avaliação das principais variáveis exógenas às atividades operacionais do FAMR, mas que, no entanto, influenciam os seus resultados. Faz-se aqui destaques relativamente a variáveis económicas e contextos sociais que impactam e interessam o FAMR de forma global. A presente seção, assim como a maioria das apresentadas neste relatório de atividades, consta pela primeira vez dos relatórios do FAMR, não possuindo esta entidade, internamente nas suas bases de dados, históricos que permitissem fazer análises mais elaboradas do que as que foram apresentadas. No entanto, haverá um significativo upgrade do presente capítulo nos próximos relatórios apresentados Evolução dos preços dos combustíveis A principal variável afetando a demanda de um bem é o seu preço, e embora o combustível seja um bem inelástico dado à sua importância para a consecução de todas as atividades económicas desempenhadas num país, este é em última instância também afetado pelas oscilações de preço que ocorrem. Considerando que a receita do FAMR está diretamente ligada ao consumo total de combustíveis, avalia-se aqui, através do Gráfico 1 apresentado abaixo, a tendência desta variável desde o início do corrente ano. Nota-se que os preços apresentados fazem referência ao litro de combustível comercializado no posto de venda. Os dados apresentados foram fornecidos pela Agência de Regulação Económica (ARE). A ausência dos meses de janeiro e março decorre da não atualização dos preços nos referidos períodos. Do início do ano para mês de setembro, nota-se que no global os preços diminuíram, em média. A gasolina passou de ECV 116,3 para ECV 113 e o gasóleo de ECV 93 para ECV 86,2. A estabilidade ou redução dos preços dos combustíveis tem sido um fator de positivo do ponto de vista do FAMR, pois suas receitas dependem essencialmente do consumo destes. Informa-se que a atualização da TSMR, hoje fixada por ECV 8 por litro de combustível já passou do período previsto em lei de ser novamente atualizada. Esta atualização, que acompanha a evolução da taxa de inflação como principal fator, deve ser proposta pelo FAMR e realizada pela ARE a cada três anos. 6

15 Gráfico 1 - Evolução do preço de combustíveis no posto de venda em 2017 Fonte: ARE Destaques nos meios de comunicação social Para o último trimestre concluído, as notícias divulgadas pelos meios de comunicação social não foram das mais positivas, sendo que duas foram as que fundamentalmente mais interessam ao FAMR. A primeira 1, divulgada pelo Expresso das Ilhas aos 17 de setembro, discorre sobre a revolta dos Pescadores de Porto Novo, que representados pelo Presidente de sua associação se opõem ao pagamento da TSMR. O FAMR compreende que tal revolta revela-se por falta de informação deste público quanto aos procedimentos associados à restituição da TSMR, ou até mesmo do conhecimento deste direito por parte desta entidade. De facto, até hoje, o FAMR mostra pouca atividade na divulgação dos seus serviços ao público interessado, causando assim estes constrangimentos. É necessário, e a medida já se encontra em implementação, a criação de elementos e instrumentos de comunicação mais eficazes e eficientes por parte do FAMR, que levando em consideração estas preocupações trabalhará na melhoria contínua dos alicerces de sua solução

16 A segunda notícia 2, teve por protagonismo um engano redondo por parte da Câmara Municipal de Santa Cruz (CMSC). Esta Câmara, representada pelo seu Presidente numa entrevista dada à Inforpress aos 26 de setembro de 2017, afirma ter recebido apenas ECV de um total de ECV por parte do FAMR com destino a intervenções rodoviárias. O primeiro engano, está no montante total, que via contrato programa foi de ECV O segundo engano, é que se referir como apenas não foi o correto para o caso. A CMSC recebeu um adiantamento de ECV , que se encontra sem justificativos de realização de obras para que lhe fossem liberadas mais verbas. 3.2 Resumo anual das principais atividades operacionais 3 A seguir, e por forma a melhor compreender a análise trimestral realizada da seção 3.3 em diante, faz-se um breve resumo do que foram os resultados operacionais das principais atividades do FAMR. Tais resumos apresentam resultados anuais acumulados até o mês de setembro de cada ano, enquadrando e vislumbrando assim as possibilidades para que o FAMR obtenha no quarto e último trimestre de 2017 resultados que o possibilitem alcançar melhor ou pior performance da que os obtidos nos períodos antecedentes. Os resumos avaliam pilares tais como receitas anuais entradas, compensação das operações de cobrança, restituições da TSMR e despesas associadas, e por fim, a execução financeira do PAMR Receitas anuais entradas coleta O Gráfico 2, apresentado a seguir, mostra o total das receitas anuais entradas até o fim do 3º trimestre de cada ano. É possível evidenciar observando o gráfico, que de 2012 para 2017 as receitas do FAMR tiveram um crescimento acumulado de 28,4%, passando de ECV no início do período para ECV no final do período. O crescimento médio anual para o período considerado foi de 5,7%. O montante total de receitas entradas nos cofres do FAMR até o final de setembro de 2017 foi superior a todos os demais anos considerando o mesmo período, deixando claro que mantendo a atual dinâmica, o ano de 2017 irá bater um novo record na arrecadação das suas receitas Valores acumulados até o mês de setembro de cada ano. 8

17 Gráfico 2 - Receitas anuais entradas até o 3º Trimestre Fonte: FAMR VIVO ENERGY ENACOL Compensação anual das operações de cobrança As operações de arrecadação e transferência de receitas, hoje realizada pelas petrolíferas VIVO ENERGY e ENACOL, acarretam custos inerentes ao serem realizadas. Para tanto, o Decreto-Lei nº 47/2010, de 1 de novembro, aproveitou para reconhecer às empresas petrolíferas o direito a uma compensação pelos custos operativos e administrativos incorridos nas operações de cobrança e entrega da TSMR, calculado na base de 1,5% do valor arrecadado. Esta seção, apresenta com periodicidade anual, até o final do terceiro trimestre de cada ano, o montante global das despesas desembolsadas pelo FAMR por forma a compensar as entidades petrolíferas. O Gráfico 3, a seguir apresentado, mostra, que seguindo a tendência do aumento das receitas, as compensações pagas às petrolíferas também vêm por sua vez aumentando e de forma significativa. Os valores compensados tiveram um crescimento acumulado para o período analisado de 334,5%, passando de ECV em 2012 para ECV em Em média, estes vêm crescendo a 49,5% ao nos últimos cinco anos. 9

18 Gráfico 3 - Compensações anuais realizadas até o 3º Trimestre Restituições anuais da TSMR Fonte: FAMR VIVO ENERGY ENACOL Para todos os agentes económicos, sejam tais entidades individuais ou coletivas, é garantido de acordo com o Artigo 15º do Decreto-Lei nº 16/2008, alterado pelo Decreto- Lei nº 47/2010, de 1 de novembro e republicado pelo Decreto-Lei nº 7/2014, de 12 de fevereiro, o direito à devolução da TSMR para aquele que provar ter adquirido combustível que não se destine à circulação rodoviária e em cujo preço esteja incluído a taxa. Os pedidos de restituição da TSMR realizados por via dos serviços dos Correios de Cabo Verde (CCV), dão entrada no FAMR no prazo de 60 (sessenta) dias após a aquisição do combustível, que por sua vez e após averiguação de estarem devidamente fundamentados, procede também num prazo de 60 (sessenta) dias à restitituição dos montantes solicitados. O Gráfico 4, apresentado abaixo, evidencia que o ano de 2017 foi o segundo em absoluto o que apresentou, até o fecho do terceiro trimestre para cada ano, maiores montantes restituídos aos operadores passivos que consomem combustível com outro fim que não o de uso nas estradas. Em 2017, até setembro, o montante restituído foi de ECV , um aumento de 37,5% em relação ao ano de 2016 no qual foi de 10

19 ECV Em média, as restituições têm aumentado a uma taxa anual de 11,2%. Para o período apresentado, o ano de 2013 foi o que até setembro teve maiores montantes devolvidos em absoluto, totalizando ECV Gráfico 4 - Restituições anuais da TSMR até o 3º Trimestre Fonte: FAMR CCV Despesas anuais com as operações de restituição Os front office dos serviços de restituição passaram a ser a partir de 3 de março de 2014, por via de um contrato assinado entre FAMR e os CCV, garantidos por esta última instituição. Assim, os custos pagos às tranches deste contrato anual cujo valor é de ECV , são os apresentados na tabela abaixo. De notar, que o ano de 2015 não apresenta nenhum valor, isto porque no quarto trimestre foi saldado o valor total do contrato entre FAMR e CCV para aquele ano. Nesta subsecção, vale informar ainda que o FAMR vem desenvolvendo uma plataforma digital para a modernização dos processos de restituição da TSMR, previsto entrar em funcionamento no início de novembro de

20 Gráfico 5 - Despesas anuais com operações de restituição da TSMR até o 3º Trimestre Execução financeira do PAMR Fonte: FAMR CCV A execução financeira do PAMR apresenta resultados preocupantes. De 2012 a 2017, considerando os períodos anuais até o fecho do terceiro trimestre, o corrente ano é o que em absoluto apresenta a segunda pior performance em termos de execução. Considerando que as receitas e o orçamento de 2017 aumentaram em relação aos anos anteriores, era de se esperar também melhores resultados na utilização destes recursos. A seção 3.5 do presente relatório entra em pormenores no que respeita à atual execução do PAMR. Em relação ao ano de 2016, em que o montante desembolsado em intervenções rodoviárias foi de ECV , o ano de 2017 apresentou uma queda de 36,2%, tendo sido empregue apenas o total de ECV em intervenções rodoviárias. Grande parte da explicação desta brusca diminuição, está também no fato das Câmaras Municipais não terem executado os trabalhos contratualizados via os contratos programas. A subsecção evidencia este fato. 12

A TSMR, criada pelo Decreto-Lei nº 16/2008, de 2 de junho, passou a representar uma das fontes de receita do FAMR a partir de 2009, tendo passado no")

21 Gráfico 6 - Execução financeira do PAMR até o 3º Trimestre Fonte: FAMR IE 3.3 Taxa de Serviço de Manutenção Rodoviária (TSMR) A TSMR, criada pelo Decreto-Lei nº 16/2008, de 2 de junho, passou a representar uma das fontes de receita do FAMR a partir de 2009, tendo passado no ano de 2010 em diante a constituir a única fonte de receita do FAMR. Atualmente, a TSMR equivale a 8,00 ECV por litro de combustível comercializado no mercado pelas duas principais entidades petrolíferas de Cabo Verde, nomeadamente a VIVO ENERGY CABO VERDE, SA e a ENACOL - EMPRESA NACIONAL COMBUSTIVEIS, SA. A presente seção apresenta as receitas entradas e arrecadadas com a TSMR ao longo do terceiro trimestre de Receitas entradas define-se como sendo o montante total da TSMR transferido pelas entidades petrolíferas ao FAMR no período exato em que ocorre a transferência, independentemente do período a que esta faz referência. No entanto, receitas arrecadadas fazem referência ao período específico a que a transferência realizada diz respeito, e normalmente tem uma desfasagem de 1 (um) mês de atraso em relação às receitas entradas. Ressalva a ser realizada, é que para a apuração das contas e demonstrações de resultados prevalece a análise das receitas entradas e não das arrecadadas. 13

22 3.3.1 Receitas entradas e arrecadadas Receitas entradas A Tabela 2, mostrada abaixo, ilustra o total de receitas entradas no terceiro trimestre de 2017 e os compara com o mesmo período do ano anterior. A primeira coluna, intitulada de Total Ano*, faz por sua vez a soma do total de receitas entradas nos respetivos anos considerando o período completo, o que faz com que 2017 careça da soma dos montantes de receitas a entrar no quarto trimestre ainda a decorrer. Como notório, a VIVO ENERGY é a entidade petrolífera que mais contribui para a entrada de receitas. Com o encerramento do terceiro trimestre de 2017, do total de ECV coletados a VIVO ENERGY foi responsável por 62%, o equivalente a ECV Já a ENACOL foi responsável pelos demais 38% das receitas naquele período, o equivalente a ECV Comparativamente ao terceiro trimestre do ano de 2016, observa-se que as receitas foram nitidamente superiores, tendo sido para este período coletado o montante global de ECV , 38,9% inferior ao do mesmo período de 2017, que foi como referido de ECV Tal fato deve-se também ao atraso na realização dos depósitos por parte das petrolíferas ao longo do terceiro trimestre de 2016, que como observado não contou com entradas de receitas. Considerando a coleta total anual, apresentada na primeira coluna, observa-se que se repetido a performance do terceiro trimestre no quarto trimestre de 2017, o ano acabará no mínimo por superar substancialmente o ano de 2016 em termos do total de receitas entradas. A atual diferença entre os dois anos é de ECV , o que representa uma soma de ECV inferior ao total de receitas coletados no terceiro trimestre de 2017, nomeadamente de ECV Tabela 2 - Receitas entradas no terceiro trimestre Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) 14

23 Receitas arrecadadas Na linha da análise elaborada para as receitas entradas na subsecção anterior, a Tabela 3, abaixo apresentada, mostra o total de receitas arrecadadas no terceiro trimestre de 2017 e os compara com o mesmo período do ano anterior. À semelhança da análise anterior, a primeira coluna intitulada Total Ano* faz a soma do total de receitas arrecadadas dos respetivos anos, considerando o período como um todo, fazendo assim com que 2017 careça da soma dos montantes de receitas ainda por entrar no decorrer deste quarto trimestre. Como é de se esperar, a VIVO ENERGY é a petrolífera que mais contribui para a arrecadação de receitas. Com o encerramento do terceiro trimestre de 2017, do total de ECV coletados a VIVO ENERGY foi responsável por 53%, o equivalente a ECV , isto sem contar que ainda não foi apurado a arrecadação de receitas para o mês de setembro junto desta entidade. Já a ENACOL foi responsável pelos demais 47% das receitas arrecadadas naquele mesmo período, o equivalente a ECV Comparativamente ao terceiro trimestre do ano de 2016, observa-se que o total das receitas arrecadadas foi nitidamente inferior, mas isto deve-se apenas ao fato de ainda não ter sido apurado a arrecadação do mês de setembro de 2017 junto da VIVO ENERGY. Seguindo a tendência das receitas entradas, é esperado que também as receitas arrecadadas de 2017 venham a superar as do ano de 2016, isto se mantido constante a média mensal das receitas arrecadadas até a presente data. Tabela 3 - Receitas arrecadadas no terceiro trimestre Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Compensação das operações de cobrança O Gráfico 7, a seguir apresentado, faz a avaliação dos custos associados às operações de arrecadação de receitas para o terceiro trimestre de Como explanado na seção 3.2.2, tais operações acarretam um custo equivalente a 1,5% do total das receitas arrecadas pelas petrolíferas consoante determinação legal. 15

24 Ao longo de todo o terceiro trimestre, o ano de 2017 teve maiores valores a serem compensados as petrolíferas que realizam o serviço de coleta das receitas do FAMR. As compensações do terceiro trimestre mais do que duplicaram em 2017, totalizando ECV Tal fato pode também ser interpretado como um aspeto positivo, pois significa que as receitas aumentaram no mesmo período. Gráfico 7 - Compensações das operações de cobrança no 3º Trimestre 3.4 Pedidos e restituição da TSMR Fonte: FAMR VIVO ENERGY ENACOL A seção atual, analisa para o terceiro trimestre de 2017, o global dos montantes restituídos da TSMR, destacando os pedidos realizados por municípios e principais entidades a quem foram devolvidas a taxa. Por fim, é citado na última subsecção o valor das despesas devidas e pagas aos CCV para a realização das operações de restituição da TSMR. Embora evidenciado na seção que as restituições estão tendencialmente aumentando, inclusive para o ano de 2017, tais devoluções ao longo do terceiro trimestre, conforme evidenciado pelo Gráfico 8, apresentado a seguir, diminuiu. O terceiro trimestre de 2017 devolveu o montante de ECV aos agentes 16

25 passivos no consumo de combustível, contra ECV devolvido em 2016, uma queda de 16,5% para o mesmo período. Gráfico 8 - Restituições da TSMR no 3º Trimestre Fonte: FAMR CCV Pedidos de restituição por município em 2017 A primeira observação a ser realizada para os dados apresentados na tabela abaixo, é o fato dos pedidos de restituição de um determinado período não necessariamente coincidirem com os montantes de facto restituídos. Observa-se por exemplo que no terceiro trimestre de 2017 os pedidos totalizaram o montante de ECV , no entanto, o montante devolvido para o mesmo período foi como visto na tabela acima de Isto acontece porque nem todos os pedidos de restituição avaliados passam pela filtragem realizada com base nos critérios exigidos pelo FAMR. Destacam-se os municípios de Sal e Praia no que respeita à totalidade de pedidos de restituição da TSMR realizados. No terceiro trimestre de 2017, a ilha do Sal teve pedidos totalizando o montante de ECV , mais da metade do total de pedidos de restituições que totalizaram para o período ECV Na sequência, o município da Praia aparece com o montante de ECV de pedidos de restituição, equivalendo a pouco mais de um terço do total de pedidos de restituições realizados no terceiro trimestre de

26 Tabela 4 - Pedidos de restituição por município no 3º Trimestre de 2017 Fonte: FAMR CCV Avaliação das restituições por principais entidades em 2017 Justificam-se os resultados apresentados acima, na subsecção anterior, devido à presença de algumas entidades em particular nos municípios em que os pedidos de restituição são realizados. Para a ilha do Sal, destaca-se principalmente a empresa AGUAS DE PONTA PRETA, LDA, que apenas no terceiro trimestre do corrente ano solicitou pedidos de restituição da TSMR que totalizaram o montante de ECV , mais da metade do total de todos os pedidos realizados na ilha do Sal. A outra entidade de destaque é o grupo CABOTEL - HOTELARIA E TURISMO, LDA, que para o período avaliado solicitou a restituição do montante de ECV Esta entidade é a proprietária das unidades hoteleiras Club Riu Funana e Riu Garopa. 18

27 Já no município da Praia, destacam-se os pedidos de restituição das Construtoras, a que no fundo as atividades de construção prejudicam em grande escala as rodovias do país colocando assim em balanço e julgamento a justiça que representa um pedido de restituição por parte destas entidades, que além deste fator de peso, possuem ainda obras financiadas pelo próprio FAMR. Como destaque para o terceiro trimestre de 2017, mencionam-se as seguintes entidades com os respetivos valores de pedidos de restituição solicitados: CIMPOR CABO VERDE (ECV ,00) CVC - CONSTRUÇOES DE CABO VERDE, SARL (ECV ,00) ICV - INERTES DE CABO VERDE, LDA (ECV ) ELEVOLUTION ENGENHARIA SA SUCURSAL DE CABO VERDE ( ) Despesas com as operações de restituição Tanto para 2016 quanto para 2017, as despesas associadas à restituição da TSMR totalizaram ECV , equivalente a uma das tranches do contrato anual no valor de ECV por ora em vigor entre o FAMR e os CCV. 3.5 Plano Anual de Manutenção Rodoviária (PAMR) O PAMR é o principal instrumento de gestão do FAMR. Este contempla todas as necessidades de intervenção rodoviária previstas para um determinado ano e é atualmente responsável pela aplicação de 82% das receitas coletadas via a TSMR. Através do PAMR é também realizado o acompanhamento da execução financeira e técnica das atividades com vista à manutenção corrente e periódica, trabalhos de reabilitação, de melhorias e urgências na rede rodoviária do país. O PAMR, elaborado pelo IE e aprovado pelo Conselho Diretivo do FAMR, reflete as intervenções rodoviárias tanto em estradas nacionais como municipais. A Tabela 5, apresentada abaixo, evidencia os resultados consolidados referentes à consecução dos trabalhos previstos no PAMR para o terceiro trimestre do ano de

, aos trabalhos de urgências (B) e às obras rodoviárias")

28 Tabela 5 - Execução Financeira do PAMR no 3º Trimestre de 2017 Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Nas subsecções seguintes, detalha-se a pormenor os resultados das intervenções rodoviárias realizadas nas três principais e atuais subdivisões do PAMR, que se referem nomeadamente às intervenções em estradas nacionais (A), aos trabalhos de urgências (B) e às obras rodoviárias em estradas municipais (C), que são geridas pelas suas respetivas Câmaras e acompanhadas pelo IE Estradas nacionais Contratos REMADOR 4 para obras de manutenção e melhorias (A1) Conforme evidenciado pela tabela acima apresentada, ao longo do terceiro trimestre de 2017 foram utilizados a totalidade de ECV para a realização de obras contempladas no contrato REMADOR, com excessão das relativas às urgências, mais à frente analisadas na subsecção Dos ECV empregues no último trimestre para obras contempladas nos contratos REMADOR, (98%) foram afetos a obras de manutenção corrente. Os demais 2%, equivalentes a ECV , foram destinados a trabalhos de melhorias. Os recursos acima empregues, foram nomeadamente utilizados para obras de manutenção corrente e melhorias nas Ilhas de Santiago, Fogo, Santo Antão e São Nicolau, conforme Tabela 6 mostrada abaixo. Para a visualização das estradas 4 Reabilitação e Manutenção por Desempenho e Obrigação de Resultados 20

dos 212.169.")

Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Abaixo, a Tabela 7 apresenta a execução financeira dos contratos simples contemplados no PAMR.")

29 nacionais contempladas nestas Ilhas pode ser consultado no anexo Mapa das Estradas Nacionais. Para o término da execução financeira dos contratos REMADOR com vista às intervenções de manutenção e melhorias, falta ainda ser executado o montante de ECV (41%) dos previstos pelo PAMR. Tabela 6 - Execução financeira dos contratos REMADOR no PAMR A Contratos simples (A2) Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Abaixo, a Tabela 7 apresenta a execução financeira dos contratos simples contemplados no PAMR. Destas obras abrangidas por contratos simples, as ilhas de São Vicente, Boa Vista e Sal foram as que tiveram intervenções em rodovias. No total, foi desembolsado o montante de ECV , dos quais ECV (39%) foram destinados ao pagamento das intervenções rodoviárias na ilha da Boa Vista. As estradas contempladas nas diversas ilhas podem ser consultadas no anexo Mapa das Estradas Nacionais. Para a finalização dos pagamentos dos contratos simples previstos no PAMR de 2017 falta ainda executar o montante de ECV (43%) do total previsto para estas modalidades de contratos no PAMR. Tabela 7 - Execução financeira dos contratos simples no PAMR A2 Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) 21

Não houve, até o término do terceiro trimestre de 2017, nenhum pagamento associado às intervenções rodoviárias com vista à manutenção corrente de novas")

30 Manutenção corrente de novas estradas (A3) Não houve, até o término do terceiro trimestre de 2017, nenhum pagamento associado às intervenções rodoviárias com vista à manutenção corrente de novas estradas (ver Tabela 8). Do total de ECV previstos no PAMR, ainda se encontra disponível a totalidade do valor, cuja previsão foi realizada com vista a intervenções com destaque para a ilha da Brava. Tabela 8 - Execução financeira das novas estradas A Compromissos transitados (A4) Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) A Tabela 9, apresentada abaixo, ilustra uma situação incomum no que se refere à execução financeira e técnica do PAMR. Inicialmente, o IE e o FAMR tinham previsto como sendo compromisso transitado trabalhos que tinham sido realizados na Serra Malagueta Ilha de Santiago e a construção de duas passagens hidráulicas na ilha do Fogo. No entanto, os valores transitados foram utilizados para o pagamento de compromissos também transitados, junto das Câmaras Municipais contratos programas, mas não previstos pelo IE e pelo FAMR. Para o caso da ilha do Sal, o compromisso transitado foi relativo a obras na estrada Espargos Santa Maria. Do montante global de ECV ainda sobra uma grande soma, equivalente a ECV ou 65% do montante orçado. Observa-se assim que, para esta seção em particular, o PAMR não atendeu corretamente às previsões realizadas. Tabela 9 - Execução Financeira dos compromissos transitados A Outros projetos rodoviários (A5) Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Ao longo de todo o ano, até o encerramento do terceiro trimestre de 2017, foram empregues apenas a totalidade de ECV (10%) do total de orçado 22

31 no PAMR para demais projetos rodoviários não contemplados em outras subdivisões do PAMR. O montante utilizado referido, foi empregue para a contratação de trabalhos de fiscalização na construção da estrada Achada Laje/Saltos Acima Arribada, localidade da Ilha de Santiago. Os demais ECV , equivalentes a 90% do previsto para outros projetos rodoviários, encontram-se sem utilização. Tabela 10 - Execução financeira de outros projetos rodoviários A Trabalhos de urgências (B) Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Os trabalhos de urgências representam o conjunto de intervenções que se executam em estradas ou secções de estradas novas que se deterioram devido a causas de força maior e imprevisíveis, como são casos de desastres naturais muitas vezes provocadas pelas chuvas em Cabo Verde. Nesta seção do relatório, avalia-se para o terceiro trimestre de 2017, a execução financeira das intervenções de urgência contemplados nos contratos REMADOR e demais trabalhos não programados Urgências programadas REMADOR (B1) Das urgências programadas e contempladas no contrato REMADOR foram aplicados o valor de ECV ao longo do terceiro trimestre de Do referido montante, as empreitadas realizadas nas ilhas de Santiago e São Nicolau receberam ECV e ECV cada. Tabela 11 - Execução financeira dos trabalhos de urgências REMADOR (B1) Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Urgências não programadas Previsões (B2) Do montante global de ECV , previstos para a realização de trabalhos de urgência não programados, nada foi utilizado. Grande parte da explicação pela falta de 23

32 execução orçamental deste tipo de intervenção rodoviária está no fato de não terem ocorrido chuvas ou grandes desastres até o encerramento do terceiro trimestre do corrente ano. Tabela 12 - Urgências não programadas B2 Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) Estradas Municipais Contratos Programa (C) A situação mais crítica enfrentada na execução do PAMR encontra-se precisamente com a boa consecução das intervenções rodoviárias contempladas pelos contratos programa, dos quais são alvos as estradas municipais. Informa-se aqui que, apenas em junho de 2017 tiveram início os desembolsos por parte do FAMR para atender aos trabalhos realizados em estradas municipais. Dos ECV previstos para atender os contratos programa com as Câmaras Municipais de todos os Concelhos do país, apenas ECV , o equivalente a 37% do montante global, foram de facto liberados a estas entidades por forma a darem inicio ou saldarem os compromissos com os trabalhos realizados em estradas municipais. Até o final do terceiro trimestre de 2017, a única Câmara Municipal do país que de facto executou e justificou os montantes recebidos a uma taxa aceitável, foi a Câmara de Santa Catarina de Santiago. Faz-se a ressalva de que, há necessidade que o IE e o FAMR pressionem as demais Câmaras a executarem e justificarem os montantes contratualizados vias os contratos programas. Observa-se que grande parte destes contratos possui duração de 1 (um) ano, de modo que não transitando estes compromissos as estradas municipais sairiam prejudicadas. 24

")

33 Tabela 13 - Execução financeira dos contratos programa Fonte: Fundo Autónomo de Manutenção Rodoviária (FAMR) 25

34 4 DEMONSTRAÇÕES FINANCEIRAS Esta seção é reservada a evidenciar resumidamente, para o terceiro trimestre de 2017, a saúde financeira do FAMR e de suas operações. A seção é orientada pela Tabela 14 apresentada na página a seguir, que consolida de forma desagregada todas as bases das análises anteriormente elaboradas. Observa-se, que embora este novo capítulo nos relatórios de atividades do FAMR tenha sido pensado e reservado à apresentação de diversas demonstrações financeiras realizadas na ótica da contabilidade geral, como o Balanço Patrimonial (BP), Demonstrações dos Fluxos de Caixa (DFC), Demonstrações dos Resultados de Exercício (DRE) e das Variações Patrimoniais (DVP), será apresentado, para o último trimestre encerrado, apenas uma simples exposição dos resultados das diversas atividades realizadas. Isto, dado o fato do novo e recém-nomeado Gestor Executivo do FAMR não ter encontrado na instituição serviços de contabilidade adequados, mas que, no entanto, já se encontram garantidos para o quarto trimestre do corrente ano em diante. 4.1 Demonstração de resultados Pela Tabela 14, é possível observar o desempenho das receitas para o terceiro trimestre e 2017 e as acumuladas até o mês de setembro do corrente ano. Conforme tinha sido evidenciado na seção as receitas vêm tendencialmente aumentando, e o acumulado até agora no montante de ECV constitui um novo record de receitas coletadas até setembro de cada ano. No terceiro trimestre de 2017 podemos observar que o valor de ECV de receitas arrecadadas fizeram face a uma despesa total de ECV , um superavit de ECV em decorrência de não ter sido potencializado da melhor forma o total dos recursos arrecadados, em especial com as intervenções rodoviárias nas estradas do país, que totalizaram o equivalente a ECV no mesmo período avaliado. Observando globalmente os dados, ainda pela mesma tabela, observa-se que o FAMR acumulou até setembro de 2017 um total de receitas de ECV , face a um total de despesas de ECV , um superavit de bem ECV. No início do ano, o FAMR projetou um orçamento de ECV , pelo que se repetido a média de entrada de receitas dos últimos trimestres de 2017 até agora, que embora não constante da Tabela foi de ECV , o FAMR irá encerrar o ano com uma receita total de ECV , o que significará ECV acima do projetado inicialmente. Assim acontecendo, o FAMR estará com superavit perante o Tesouro do Estado, e em condições de urgência apelar pelo suporte orçamental. Tabela 14 - Demonstração dos resultados no 3º Trimestre de

35 27

36 5 CONSIDERAÇÕES FINAIS 5.1 Perspetivas e medidas para o 4º trimestre A nível interno, no que se refere aos aspetos institucionais e de gestão, perspetiva-se que o FAMR venha a estar definitivamente ocupando suas novas instalações, o que permitirá ao seu pessoal desempenhar em melhores condições as suas atividades. Outrossim, o FAMR estará contando com serviços de contabilidade de forma contínua, o que lhe permitirá também aprimorar a qualidade das contas a serem apresentadas aos seus órgãos de gestão e entidades fiscalizadoras. Relativamente às atividades operacionais, no quarto trimestre as operações de restituição serão finalmente modernizadas. O contrato com os CCV será dissolvido, de modo que para o ano de 2018 os custos com as operações de restituição irão cair significativamente, passando o FAMR a operar diretamente via sua plataforma digital e junto a novos parceiros. Estando internamente melhor posicionado para atuar, o novo Gestor Executivo que acaba de completar dois meses de trabalho no FAMR, poderá pela primeira vez, e em parceria com o IE, realizar deslocações com vista a conhecer a realidade da rede rodoviária nacional, que de maior fiscalização carece. Será também exercido via uma diretiva inicial uma pressão maior sobre as Câmaras Municipais, que com a exceção da de Santa Catarina de Santiago não justificaram ainda grande parte dos recursos que lhes foram transferidos com finalidade à realização de intervenções nas estradas municipais. 5.2 Recomendações às tutelas e outras instituições A principal reivindicação a ser feita às tutelas, é que partam para a nomeação do Conselho Diretivo do FAMR, que de facto deve representar seu órgão deliberativo. De momento, a instituição opera com decisões tomadas diretamente pelo seu Gestor Executivo, mas que, no entanto, é limitado pela lei sua pronúncia sob algumas matérias, o que é o caso prático da aprovação do PAMR em vista para Por fim, apela-se às tutelas que promovam uma intervenção rápida quanto à criação de condições estatutárias e logísticas que permitam que o FAMR crie alicerces sólidos com vista à boa consecução de sua missão a longo prazo. Tais recomendações foram detalhadamente apresentadas no início deste relatório. 28

Relatório de Atividades 1º Trimestre de Fundo Autónomo de Manutenção Rodoviária

Relatório de Atividades 1º Trimestre de 2018 Fundo Autónomo Data: 16 de abril de 2018 Documento Relatório de Atividades do 1º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar os resultados

Relatório de Atividades 1º Trimestre de 2018 Fundo Autónomo Data: 16 de abril de 2018 Documento Relatório de Atividades do 1º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar os resultados

Relatório de Atividades 3º Trimestre de Fundo Autónomo de Manutenção Rodoviária

Relatório de Atividades 3º Trimestre de 2018 Fundo Autónomo de Data: 16 de outubro de 2018 de Documento Relatório de Atividades do 3º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar

Relatório de Atividades 3º Trimestre de 2018 Fundo Autónomo de Data: 16 de outubro de 2018 de Documento Relatório de Atividades do 3º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar

Relatório de Atividades 2º Trimestre de Fundo Autónomo de Manutenção Rodoviária

Relatório de Atividades 2º Trimestre de 2018 Fundo Autónomo Data: 16 de julho de 2018 Documento Relatório de Atividades do 2º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar os resultados

Relatório de Atividades 2º Trimestre de 2018 Fundo Autónomo Data: 16 de julho de 2018 Documento Relatório de Atividades do 2º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar os resultados

Relatório de Atividades 4º Trimestre de Fundo Autónomo de Manutenção Rodoviária

Relatório de Atividades 4º Trimestre de 2018 Fundo Autónomo Data: 16 de janeiro de 2019 Documento Relatório de Atividades do 4º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar os

Relatório de Atividades 4º Trimestre de 2018 Fundo Autónomo Data: 16 de janeiro de 2019 Documento Relatório de Atividades do 4º Trimestre de 2018 do Fundo Autónomo de (FAMR). Objetivos I. Apresentar os

Relatório de Atividades Quarto Trimestre 2017

Relatório de Atividades Quarto Trimestre 2017 Janeiro 2018 Relatório de Atividades Quarto Trimestre 2017 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo

Relatório de Atividades Quarto Trimestre 2017 Janeiro 2018 Relatório de Atividades Quarto Trimestre 2017 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo

Relatório de Atividades Ano Económico 2017

Relatório de Atividades Ano Económico 2017 Março 2018 Relatório de Atividades Ano Económico 2017 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo de Manutenção

Relatório de Atividades Ano Económico 2017 Março 2018 Relatório de Atividades Ano Económico 2017 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo de Manutenção

Relatório de Atividades Ano Económico 2018

Relatório de Atividades Ano Económico 2018 Março 2019 Relatório de Atividades Ano Económico 2018 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo de Manutenção

Relatório de Atividades Ano Económico 2018 Março 2019 Relatório de Atividades Ano Económico 2018 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo de Manutenção

Relatório de Atividades Ano Económico 2018

Relatório de Atividades Ano Económico 2018 Março 2019 Relatório de Atividades Ano Económico 2018 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo de Manutenção

Relatório de Atividades Ano Económico 2018 Março 2019 Relatório de Atividades Ano Económico 2018 Sobre o FAMR: Criado em julho de 2005 e com sede na cidade da Praia Cabo Verde, o Fundo Autónomo de Manutenção

Relatório de Contabilidade Ano Económico 2017

Relatório de Contabilidade Ano Económico 2017 Este documento acompanha o Relatório de Atividades para o Ano Económico de 2017 do Fundo Autónomo de Manutenção Rodoviária (FAMR) Março 2018 Relatório de Contabilidade

Relatório de Contabilidade Ano Económico 2017 Este documento acompanha o Relatório de Atividades para o Ano Económico de 2017 do Fundo Autónomo de Manutenção Rodoviária (FAMR) Março 2018 Relatório de Contabilidade

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 2.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 2.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 40/XIII. Exposição de Motivos

Proposta de Lei n.º 40/XIII Exposição de Motivos A aprovação de uma Lei de programação de infraestruturas e equipamentos para as Forças e Serviços de Segurança do Ministério da Administração Interna (Lei

Proposta de Lei n.º 40/XIII Exposição de Motivos A aprovação de uma Lei de programação de infraestruturas e equipamentos para as Forças e Serviços de Segurança do Ministério da Administração Interna (Lei

Directora: Joana da Fonseca Cordeiro dos Santos

REPÚBLICA DE ANGOLA ORÇAMENTO GERAL DO ESTADO 2011 BALANÇO DA EXECUÇÃO DO III TRIMESTRE LUANDA, OUTUBRO DE 2011 Ministério das Finanças Ministro: Carlos Alberto Lopes Secretária de Estado das Finanças:

REPÚBLICA DE ANGOLA ORÇAMENTO GERAL DO ESTADO 2011 BALANÇO DA EXECUÇÃO DO III TRIMESTRE LUANDA, OUTUBRO DE 2011 Ministério das Finanças Ministro: Carlos Alberto Lopes Secretária de Estado das Finanças:

Caixas Conselho das Finanças Públicas

Caixa Instrumentos de controlo orçamental no ano de 2017 Na presente Caixa procede-se a uma análise da gestão dos instrumentos de controlo orçamental efetuada pelo Ministério das Finanças no ano de 2017.

Caixa Instrumentos de controlo orçamental no ano de 2017 Na presente Caixa procede-se a uma análise da gestão dos instrumentos de controlo orçamental efetuada pelo Ministério das Finanças no ano de 2017.

CIRCULAR Nº 2 / GGF / UTILIZAÇÃO DE SALDOS DO ANO ANTERIOR

CIRCULAR Nº 2 / GGF / 2010 Às Escolas Básicas e Secundárias.... X Agrupamentos de Escolas... X DATA: 2010 / Fevereiro / 12 ASSUNTO: - DESPESAS COM COMPENSAÇÃO EM RECEITA - 2010 - UTILIZAÇÃO DE SALDOS DO

CIRCULAR Nº 2 / GGF / 2010 Às Escolas Básicas e Secundárias.... X Agrupamentos de Escolas... X DATA: 2010 / Fevereiro / 12 ASSUNTO: - DESPESAS COM COMPENSAÇÃO EM RECEITA - 2010 - UTILIZAÇÃO DE SALDOS DO

ESTADO DAS ESTRADAS NACIONAIS DE CABO VERDE

ESTADO DAS ESTRADAS NACIONAIS DE CABO VERDE 1. ENQUADRAMENTO O património rodoviário de Cabo Verde é composto por Estradas Nacionais e Municipais, representando uma extensão total de 1.713 km. As Estradas

ESTADO DAS ESTRADAS NACIONAIS DE CABO VERDE 1. ENQUADRAMENTO O património rodoviário de Cabo Verde é composto por Estradas Nacionais e Municipais, representando uma extensão total de 1.713 km. As Estradas

Relatório de Contabilidade 4º Trimestre 2017

Relatório de Contabilidade 4º Trimestre 2017 Este documento acompanha o Relatório de Atividades do Quarto Trimestre do Fundo Autónomo de Manutenção Rodoviária Janeiro 2018 Relatório de Contabilidade 4º

Relatório de Contabilidade 4º Trimestre 2017 Este documento acompanha o Relatório de Atividades do Quarto Trimestre do Fundo Autónomo de Manutenção Rodoviária Janeiro 2018 Relatório de Contabilidade 4º

Relatório do Orçamento de 2018

Índice 1. Introdução... 3 2. Resumo do... 5 3. Receita... 6 3.1. Receitas Correntes... 6 3.2. Receitas de Capital... 8 4. Despesa... 9 4.1. Despesa Corrente... 9 4.2. Despesa de Capital... 11 5. Grandes

Índice 1. Introdução... 3 2. Resumo do... 5 3. Receita... 6 3.1. Receitas Correntes... 6 3.2. Receitas de Capital... 8 4. Despesa... 9 4.1. Despesa Corrente... 9 4.2. Despesa de Capital... 11 5. Grandes

Indicadores (AP s) Administrações Publicas. Indicadores (AC) Administração Central

Administrações Publicas. Indicadores (AC) Administração Central") Indicadores (AP s) Administrações Publicas Indicadores (AC) Administração Central Funcional Económica Introdução A presente solução é uma ferramenta que pretende mostrar aos cidadãos interessados em matérias

Indicadores (AP s) Administrações Publicas Indicadores (AC) Administração Central Funcional Económica Introdução A presente solução é uma ferramenta que pretende mostrar aos cidadãos interessados em matérias

PROGRAMA OPERACIONAL SUSTENTABILIDADE E EFICIÊNCIA NO USO DE RECURSOS RESUMO PARA OS CIDADÃOS

PROGRAMA OPERACIONAL SUSTENTABILIDADE E EFICIÊNCIA NO USO DE RECURSOS 2014-2020 [RELATÓRIO DE EXECUÇÃO ANUAL DE 2017 DO PO SEUR] RESUMO PARA OS CIDADÃOS ÍNDICE 1. Objetivos Estratégicos, Eixos Prioritários

PROGRAMA OPERACIONAL SUSTENTABILIDADE E EFICIÊNCIA NO USO DE RECURSOS 2014-2020 [RELATÓRIO DE EXECUÇÃO ANUAL DE 2017 DO PO SEUR] RESUMO PARA OS CIDADÃOS ÍNDICE 1. Objetivos Estratégicos, Eixos Prioritários

Ofício-Circular Nº2/ IGeFE / DOGEEBS / 2019

Ofício-Circular Nº2/ IGeFE / DOGEEBS / 2019 ASSUNTO: ORÇAMENTO 2019 - FONTE DE FINANCIAMENTO 111- TODAS AS ATIVIDADES Não se aplica às Unidades Orgânicas abrangidas pelos Contratos Interadministrativos

Ofício-Circular Nº2/ IGeFE / DOGEEBS / 2019 ASSUNTO: ORÇAMENTO 2019 - FONTE DE FINANCIAMENTO 111- TODAS AS ATIVIDADES Não se aplica às Unidades Orgânicas abrangidas pelos Contratos Interadministrativos

REPÚBLICA DE ANGOLA. Lei n.º /09. de de

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º /09 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º /09 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 1

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Conferência Anual 2017 da OPACC Lidiane Nascimento Rocha

Contabilidade Pública Situação Atual em Cabo Verde Conferência Anual 2017 da OPACC Lidiane Nascimento Rocha Sumário 1. CONTEXTUALIZAÇÃO 2. LEGISLAÇÃO 3. SISTEMA DE CONTABILIDADE PÚBLICA 4. NOTAS FINAIS

Contabilidade Pública Situação Atual em Cabo Verde Conferência Anual 2017 da OPACC Lidiane Nascimento Rocha Sumário 1. CONTEXTUALIZAÇÃO 2. LEGISLAÇÃO 3. SISTEMA DE CONTABILIDADE PÚBLICA 4. NOTAS FINAIS

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 1.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 1.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

Procedimento dos Défices Excessivos (1ª Notificação de 2017)

") Procedimento dos Défices Excessivos 1ª Notificação 2017 24 de março de 2017 Procedimento dos Défices Excessivos (1ª Notificação de 2017) Nos termos dos Regulamentos da União Europeia, o INE envia ao Eurostat,

Procedimento dos Défices Excessivos 1ª Notificação 2017 24 de março de 2017 Procedimento dos Défices Excessivos (1ª Notificação de 2017) Nos termos dos Regulamentos da União Europeia, o INE envia ao Eurostat,

PROPOSTA DE LEI N.º /2015 CRIA O FUNDO FINANCEIRO IMOBILIÁRIO

Gabinete do Ministro da MINISTÉRIO DA JUSTIÇA Justiça PROPOSTA DE LEI N.º /2015 DE DE CRIA O FUNDO FINANCEIRO IMOBILIÁRIO A presente lei cria o Fundo Financeiro Imobiliário e estabelece o respectivo regime

Gabinete do Ministro da MINISTÉRIO DA JUSTIÇA Justiça PROPOSTA DE LEI N.º /2015 DE DE CRIA O FUNDO FINANCEIRO IMOBILIÁRIO A presente lei cria o Fundo Financeiro Imobiliário e estabelece o respectivo regime

COMUNICAR SAÚDE. Regulamento

COMUNICAR SAÚDE Regulamento Artigo1º Âmbito e objeto Através do presente Regulamento, o COMUNICAR SAÚDE define as condições de acesso a financiamento para projetos de promoção da literacia em saúde em

COMUNICAR SAÚDE Regulamento Artigo1º Âmbito e objeto Através do presente Regulamento, o COMUNICAR SAÚDE define as condições de acesso a financiamento para projetos de promoção da literacia em saúde em

Relatório do Orçamento de 2019

Índice 1. Introdução... 3 2. Resumo do... 5 3. Receita... 6 3.1. Receitas Correntes... 6 3.2. Receitas de Capital... 8 4. Despesa... 9 4.1. Despesa Corrente... 9 4.2. Despesa de Capital... 11 5. Grandes

Índice 1. Introdução... 3 2. Resumo do... 5 3. Receita... 6 3.1. Receitas Correntes... 6 3.2. Receitas de Capital... 8 4. Despesa... 9 4.1. Despesa Corrente... 9 4.2. Despesa de Capital... 11 5. Grandes

Ofício-Circular Nº2/ IGeFE / DOGEEBS / 2018

Ofício-Circular Nº2/ IGeFE / DOGEEBS / 2018 ASSUNTO: ORÇAMENTO 2018 - FONTE DE FINANCIAMENTO 111- TODAS AS ATIVIDADES Não se aplica às Unidades Orgânicas abrangidas pelos Contratos Interadministrativos

Ofício-Circular Nº2/ IGeFE / DOGEEBS / 2018 ASSUNTO: ORÇAMENTO 2018 - FONTE DE FINANCIAMENTO 111- TODAS AS ATIVIDADES Não se aplica às Unidades Orgânicas abrangidas pelos Contratos Interadministrativos

Relatório EXECUÇÃO ORÇAMENTAL

Relatório EXECUÇÃO ORÇAMENTAL JANEIRO 2016 ÍNDICE Análise Orçamental Global 5 Receita 7 Receitas Correntes 10 Receitas de Capital 16 Despesa 20 Alterações e Revisões Orçamentais 23 Despesas Correntes 24

Relatório EXECUÇÃO ORÇAMENTAL JANEIRO 2016 ÍNDICE Análise Orçamental Global 5 Receita 7 Receitas Correntes 10 Receitas de Capital 16 Despesa 20 Alterações e Revisões Orçamentais 23 Despesas Correntes 24

RELATÓRIO (2017/C 417/20)

") C 417/126 PT Jornal Oficial da União Europeia 6.12.2017 RELATÓRIO sobre as contas anuais da Autoridade Europeia dos Seguros e Pensões Complementares de Reforma relativas ao exercício de 2016 acompanhado

C 417/126 PT Jornal Oficial da União Europeia 6.12.2017 RELATÓRIO sobre as contas anuais da Autoridade Europeia dos Seguros e Pensões Complementares de Reforma relativas ao exercício de 2016 acompanhado

Capítulo I Das Fontes de Custeio e seus limites Capítulo II Do Processo de elaboração do Orçamento Anual... 3

ÍNDICE PÁGINA Capítulo I Das Fontes de Custeio e seus limites... 2 Capítulo II Do Processo de elaboração do Orçamento Anual... 3 Capítulo III Da execução do Orçamento Anual... 3 Capítulo IV Do controle,

ÍNDICE PÁGINA Capítulo I Das Fontes de Custeio e seus limites... 2 Capítulo II Do Processo de elaboração do Orçamento Anual... 3 Capítulo III Da execução do Orçamento Anual... 3 Capítulo IV Do controle,

DESCENTRALIZAÇÃO EDUCAÇÃO E SAÚDE ÁREA SETORIAL Decreto-Lei n.º 21/2019, de 30/11. Educação COMPETÊNCIAS São transferidas para os municípios e entidades intermunicipais competências de: - Planeamento,

DESCENTRALIZAÇÃO EDUCAÇÃO E SAÚDE ÁREA SETORIAL Decreto-Lei n.º 21/2019, de 30/11. Educação COMPETÊNCIAS São transferidas para os municípios e entidades intermunicipais competências de: - Planeamento,

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005 8.1. Caracterização da entidade 8.1.1 Identificação Designação: Instituto Superior Politécnico de Viseu Endereço:

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005 8.1. Caracterização da entidade 8.1.1 Identificação Designação: Instituto Superior Politécnico de Viseu Endereço:

MODELO DE GOVERNAÇÃO ANEXO I

MODELO DE GOVERNAÇÃO ANEXO I Modelo de Governação do Fundo para a Modernização da Justiça ENQUADRAMENTO O Fundo para a Modernização da Justiça (FMJ) foi criado pelo artigo 167.º da Lei n.º 55/2010, de

MODELO DE GOVERNAÇÃO ANEXO I Modelo de Governação do Fundo para a Modernização da Justiça ENQUADRAMENTO O Fundo para a Modernização da Justiça (FMJ) foi criado pelo artigo 167.º da Lei n.º 55/2010, de

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 2

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

CASO PRÁTICO 4: INTEGRAÇÃO DA ABORDAGEM DE GÉNERO NAS FERRAMENTAS DE FISCALIZAÇÃO E CONTROLO DAS DESPESAS PÚBLICAS DE CABO VERDE

CASO PRÁTICO 4: INTEGRAÇÃO DA ABORDAGEM DE GÉNERO NAS FERRAMENTAS DE FISCALIZAÇÃO E CONTROLO DAS DESPESAS PÚBLICAS DE CABO VERDE GRUPO 1: Análise da proposta de Relatório de Género anexo ao Relatório das

CASO PRÁTICO 4: INTEGRAÇÃO DA ABORDAGEM DE GÉNERO NAS FERRAMENTAS DE FISCALIZAÇÃO E CONTROLO DAS DESPESAS PÚBLICAS DE CABO VERDE GRUPO 1: Análise da proposta de Relatório de Género anexo ao Relatório das

PROGRAMA DE APOIO À ECONOMIA LOCAL (PAEL) MONITORIZAÇÃO E ACOMPANHAMENTO 13.º RELATÓRIO 2.º TRIMESTRE DO ANO 2016

MONITORIZAÇÃO E ACOMPANHAMENTO 13.º RELATÓRIO 2.º TRIMESTRE DO ANO 2016") PROGRAMA DE APOIO À ECONOMIA LOCAL (PAEL) MONITORIZAÇÃO E ACOMPANHAMENTO 13.º RELATÓRIO 2.º TRIMESTRE DO ANO 2016 A Lei n.º 43/2012 de 28 de agosto, estipula no artigo 12.º Monitorização e acompanhamento

PROGRAMA DE APOIO À ECONOMIA LOCAL (PAEL) MONITORIZAÇÃO E ACOMPANHAMENTO 13.º RELATÓRIO 2.º TRIMESTRE DO ANO 2016 A Lei n.º 43/2012 de 28 de agosto, estipula no artigo 12.º Monitorização e acompanhamento

Guia Sudoe - Para a elaboração e gestão de projetos Versão Portuguesa Ficha 9. Modificações e evoluções do projeto durante a sua execução

Guia Sudoe - Para a elaboração e gestão de projetos Versão Portuguesa Ficha 9. Modificações e evoluções do projeto durante a sua execução 2 Ficha 9. Modificações e evoluções do projeto durante a sua execução

Guia Sudoe - Para a elaboração e gestão de projetos Versão Portuguesa Ficha 9. Modificações e evoluções do projeto durante a sua execução 2 Ficha 9. Modificações e evoluções do projeto durante a sua execução

ORDEM DOS ADVOGADOS Orçamento Consolidado para o ano de 2010

ORDEM DOS ADVOGADOS Orçamento Consolidado para o ano de 2010 Introdução Nos termos estatutários, os órgãos da Ordem dos Advogados (Conselho Geral, Conselhos Distritais, Conselhos de Deontologia e Delegações)

ORDEM DOS ADVOGADOS Orçamento Consolidado para o ano de 2010 Introdução Nos termos estatutários, os órgãos da Ordem dos Advogados (Conselho Geral, Conselhos Distritais, Conselhos de Deontologia e Delegações)

NOTA TÉCNICA FUNDO SOCIAL MUNICIPAL 2016

NOTA TÉCNICA DCTF, 16 de setembro de O Fundo Social Municipal (FSM) é uma subvenção específica criada com a Lei do Orçamento de Estado (LOE) para 2007, nos termos previstos na Lei das Finanças Locais,

NOTA TÉCNICA DCTF, 16 de setembro de O Fundo Social Municipal (FSM) é uma subvenção específica criada com a Lei do Orçamento de Estado (LOE) para 2007, nos termos previstos na Lei das Finanças Locais,

UNIVERSIDADE DE SÃO PAULO CNPJ /

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

Da realização da despesa pública. Do pagamento de abonos aos eleitos locais.

ASSUNTO: Da realização da despesa pública. Do pagamento de abonos aos eleitos locais. Parecer n.º: INF_DAAL_AMM_4725/2019 Data: 17.05.2019 1. Enquadramento Pelo Senhor Presidente da Junta de Freguesia

ASSUNTO: Da realização da despesa pública. Do pagamento de abonos aos eleitos locais. Parecer n.º: INF_DAAL_AMM_4725/2019 Data: 17.05.2019 1. Enquadramento Pelo Senhor Presidente da Junta de Freguesia

Relatório do Conselho de Auditoria Sumário Executivo

Relatório do Conselho de Auditoria 2015 Sumário Executivo Relatório do Conselho de Auditoria -2015 Sumário Executivo Lisboa, 2016 www.bportugal.pt 1. Sumário executivo Introdução O presente Sumário Executivo

Relatório do Conselho de Auditoria 2015 Sumário Executivo Relatório do Conselho de Auditoria -2015 Sumário Executivo Lisboa, 2016 www.bportugal.pt 1. Sumário executivo Introdução O presente Sumário Executivo

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

RELATÓRIO SOBRE AS CONTAS

Introdução 1. A contabilidade do Conselho Distrital de Lisboa da Ordem dos Advogados encontra-se organizada de acordo com o POC, adaptado à especificidade da Ordem dos Advogados, e respeitando as orientações

Introdução 1. A contabilidade do Conselho Distrital de Lisboa da Ordem dos Advogados encontra-se organizada de acordo com o POC, adaptado à especificidade da Ordem dos Advogados, e respeitando as orientações

Obras licenciadas atenuaram decréscimo

Construção: Obras licenciadas e concluídas 1º Trimestre de 2014- Dados preliminares 12 de junho de 2014 Obras licenciadas atenuaram decréscimo No 1º trimestre de 2014 os edifícios licenciados diminuíram

Construção: Obras licenciadas e concluídas 1º Trimestre de 2014- Dados preliminares 12 de junho de 2014 Obras licenciadas atenuaram decréscimo No 1º trimestre de 2014 os edifícios licenciados diminuíram

RELATÓRIO DO ORÇAMENTO DE 2016

Índice 1. INTRODUÇÃO... 3 2. RESUMO DO ORÇAMENTO... 4 3. RECEITA... 5 3.1. RECEITAS CORRENTES... 5 3.2. RECEITAS DE CAPITAL... 7 4. DESPESA... 8 4.1. DESPESA CORRENTE... 8 4.2. DESPESA DE CAPITAL... 9

Índice 1. INTRODUÇÃO... 3 2. RESUMO DO ORÇAMENTO... 4 3. RECEITA... 5 3.1. RECEITAS CORRENTES... 5 3.2. RECEITAS DE CAPITAL... 7 4. DESPESA... 8 4.1. DESPESA CORRENTE... 8 4.2. DESPESA DE CAPITAL... 9

Execução Orçamental Nota Síntese

Execução Orçamental 2017 - Nota Síntese DECRETO-LEI N.º 25/2017, DE 3 DE MARÇO QUE ESTABELECE AS DISPOSIÇÕES NECESSÁRIAS À EXECUÇÃO DO ORÇAMENTO DE ESTADO PARA 2017 APROVADO PEL LEI N.º 42/2016, DE 28

Execução Orçamental 2017 - Nota Síntese DECRETO-LEI N.º 25/2017, DE 3 DE MARÇO QUE ESTABELECE AS DISPOSIÇÕES NECESSÁRIAS À EXECUÇÃO DO ORÇAMENTO DE ESTADO PARA 2017 APROVADO PEL LEI N.º 42/2016, DE 28

Tribunal de Contas. Nota Introdutória

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

252 Diário da República, 1.ª série N.º de janeiro de 2019

252 Diário da República, 1.ª série N.º 12 17 de janeiro de 2019 dada até à primeira casa decimal, ou seja, uma taxa de atualização de 1,60 %. Assim: Nos termos dos artigos 6.º do Decreto -Lei n.º 142/99,

252 Diário da República, 1.ª série N.º 12 17 de janeiro de 2019 dada até à primeira casa decimal, ou seja, uma taxa de atualização de 1,60 %. Assim: Nos termos dos artigos 6.º do Decreto -Lei n.º 142/99,

Relatório sobre as contas anuais do Centro de Tradução dos Organismos da União Europeia relativas ao exercício de 2016

Relatório sobre as contas anuais do Centro de Tradução dos Organismos da União Europeia relativas ao exercício de 2016 acompanhado da resposta do Centro 12, rue Alcide De Gasperi - L - 1615 Luxembourg

Relatório sobre as contas anuais do Centro de Tradução dos Organismos da União Europeia relativas ao exercício de 2016 acompanhado da resposta do Centro 12, rue Alcide De Gasperi - L - 1615 Luxembourg

Execução Orçamental. Receita

Relatório de Gestão No presente relatório, elaborado em conformidade com o estabelecido no ponto 13 do POCAL Plano Oficial de Contabilidade das Autarquias Locais, visa-se de forma precisa, clara e sintética

Relatório de Gestão No presente relatório, elaborado em conformidade com o estabelecido no ponto 13 do POCAL Plano Oficial de Contabilidade das Autarquias Locais, visa-se de forma precisa, clara e sintética

38e4d40c1fcc4a63bbf88e543ae15034

DL 174/2018 2018.04.26 O objetivo da diretiva de que agora se procede à transposição para o direito interno, a cuja negociação Portugal esteve especialmente ligada ao longo do longo período da sua negociação,

DL 174/2018 2018.04.26 O objetivo da diretiva de que agora se procede à transposição para o direito interno, a cuja negociação Portugal esteve especialmente ligada ao longo do longo período da sua negociação,

CONSELHO FEDEAL DE CONTABILIDADE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

PROCEDIMENTOS PARA ACOMPANHAMENTO DE PROGRAMAS, PROJETOS E AÇÕES DE COOPERAÇÃO

PROCEDIMENTOS PARA ACOMPANHAMENTO DE PROGRAMAS, PROJETOS E AÇÕES DE COOPERAÇÃO 1 1. Objeto O presente documento tem como objetivo tomar claros e criteriosos os procedimentos para acompanhamento de Programas,

PROCEDIMENTOS PARA ACOMPANHAMENTO DE PROGRAMAS, PROJETOS E AÇÕES DE COOPERAÇÃO 1 1. Objeto O presente documento tem como objetivo tomar claros e criteriosos os procedimentos para acompanhamento de Programas,

Nota Informativa nº 10/IGeFE/DGRH/DOGEEBS/2017

Nota Informativa nº 10/IGeFE/DGRH/DOGEEBS/2017 ASSUNTO: PROCESSAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE Suporte legal: Decreto-Lei n.º 155/92, de 28 de julho (RAFE), com a última redação dada pela Lei

Nota Informativa nº 10/IGeFE/DGRH/DOGEEBS/2017 ASSUNTO: PROCESSAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE Suporte legal: Decreto-Lei n.º 155/92, de 28 de julho (RAFE), com a última redação dada pela Lei

Edifícios licenciados aumentaram 7,4% e edifícios concluídos cresceram 12,2%

Construção: Obras licenciadas e concluídas 2º Trimestre de 2017 - Dados preliminares 13 de setembro de 2017 Edifícios licenciados aumentaram 7,4% e edifícios concluídos cresceram 12,2% No 2º trimestre

Construção: Obras licenciadas e concluídas 2º Trimestre de 2017 - Dados preliminares 13 de setembro de 2017 Edifícios licenciados aumentaram 7,4% e edifícios concluídos cresceram 12,2% No 2º trimestre

Com implicações na administração local destacam-se as seguintes normas:

DECRETO-LEI N.º 25/2017, DE 3 DE MARÇO QUE ESTABELECE AS DISPOSIÇÕES NECESSÁRIAS À EXECUÇÃO DO ORÇAMENTO DE ESTADO PARA 2017 APROVADO PEL LEI N.º 42/2016, DE 28 DE DEZEMBRO Com implicações na administração

DECRETO-LEI N.º 25/2017, DE 3 DE MARÇO QUE ESTABELECE AS DISPOSIÇÕES NECESSÁRIAS À EXECUÇÃO DO ORÇAMENTO DE ESTADO PARA 2017 APROVADO PEL LEI N.º 42/2016, DE 28 DE DEZEMBRO Com implicações na administração

ATA DE REUNIÃO PARA PROCEDIMENTO CONCURSAL

Procedimento Concursal: A termo X Indeterminado Dirigente Assistente Operacional Assistente Operacional Superior Assistente Técnico x Assistente Técnico 1º grau Técnico Superior Técnico Superior 2º grau

Procedimento Concursal: A termo X Indeterminado Dirigente Assistente Operacional Assistente Operacional Superior Assistente Técnico x Assistente Técnico 1º grau Técnico Superior Técnico Superior 2º grau

PROJECTO ORÇAMENTO PRIVATIVO

, ' /2..1..f~. 20.:1 g ASSEMBLEIA NACIONAL DE CABO VERDE PROJECTO DE Baixar á X:-:-- Comissão Especializada I I ORÇAMENTO PRIVATIVO _ PARA 2019 Praia, novembro de 2018 nmm CP. 20-A, Cidade da Praia -Ilha

, ' /2..1..f~. 20.:1 g ASSEMBLEIA NACIONAL DE CABO VERDE PROJECTO DE Baixar á X:-:-- Comissão Especializada I I ORÇAMENTO PRIVATIVO _ PARA 2019 Praia, novembro de 2018 nmm CP. 20-A, Cidade da Praia -Ilha

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, a seguinte lei orgânica: CAPÍTULO I Programação militar SECÇÃO