2.3. Balança de Pagamentos

|

|

|

- Maria Vitória Veiga Fagundes

- 8 Há anos

- Visualizações:

Transcrição

1 Balança de Pagamentos (BP): Registo contabilístico (sistemático e equilibrado) dos valores das transações económicas entre agentes residentes e não residentes ocorridas durante um determinado período de tempo. 1. Contabilístico: método das partidas dobradas ou di-gráfico A um crédito (débito) corresponde sempre um débito (crédito): BP total tem necessariamente saldo nulo ( créditos = débitos) Regras de lançamento: Fluxos Residentes Não Residentes: Crédito [NR R: Débito] Fluxos que originarão entrada (saída) de meios de pagamento: Crédito (Débito) 1

Regras de lançamento: Fluxos Residentes Não Residentes: Crédito [NR R: Débito] Fluxos que")

2 2. Transações económicas: fluxos de valores bens, serviços, ativos (reais, financeiros, monetários) entre residentes e não residentes Bilaterais ex: exportações contra recebimento ou a crédito; compra de terreno no exterior com pagamento via conta bancária, vs. Unilaterais ex: recebimento de donativo externo depositado numa conta bancária nacional, recebimento de donativo externo em géneros, remessa de emigrante rubrica transferências Agrupadas segundo a sua natureza económica (bens, rendimentos, transferências, capital, títulos, financiamento, meios monetários, ) Operações de capital e financeiras: agrupadas segundo o objeto, maturidade e agentes envolvidos 2

Operações de")

3 2. (cont.) BP é calculada numa base de transações Registam-se as transações entre a economia e o exterior no momento em que se constitui um direito sobre um valor económico. Isto é, quando ocorre a criação, transformação, troca, ou extinção de um valor económico envolvendo um residente e um não residente: ou ainda, quando ocorre a transferência de propriedade dum bem ou de um ativo (financeiro ou não financeiro), ou o fornecimento de serviços, trabalho ou capital, entre um residente e um não residente. O registo dos fluxos numa base de transações reflete o momento a partir do qual os recebimentos do exterior e os pagamentos ao exterior se tornam devidos (incluindo-se transações que não tenham ainda sido liquidadas). 3

4 3. Residentes: agentes com centro de interesse económico no País Critério de residência das Contas Nacionais agentes económicos residentes: cidadãos nacionais com residência fiscal no país, estudantes no RM, diplomatas e militares portugueses no estrangeiro, imigrantes estrangeiros com residência permanente no país, empresas constituídas no país ainda que propriedade de não residentes, sucursais e agências de empresas estrangeiras, 4. Durante um período de tempo: operações-fluxo Principal período de referência: ano Cálculos efetuados mensalmente 4

5 Operações autónomas Operações induzidas atuação espontânea implicam registos de contrapartida (originária) entre residentes contabilística (entrada ou e não residentes saída de meios de pagamento, reservas, ou financiamento) Exemplos: Exportação de produto Recebimento via conta bancária Venda de ações a NR a crédito Aceitação de crédito sobre NR Venda de empresa a título de IDE Recebimento via conta bancária Importação de produto a crédito Assunção de dívida comercial IDE de residente no exterior Pagamento via conta bancária Concessão de empréstimo a NR Entrega de fundos via conta bancária 5

6 Operações autónomas Operações induzidas CRÉDITO Fluxo de valores: R NR DÉBITO Fluxo de valores: NR R DÉBITO Fluxo NR R Entrada de meios de pagamento na Economia no sistema bancário ou de reservas cambiais ou de financiamento CRÉDITO Fluxo R NR Saída de meios de pagamento da Economia do sistema bancário ou de reservas cambiais ou de financiamento 6

7 Geralmente, as operações autónomas (espontâneas) e as operações induzidas (de contrapartida) estão registadas em diferentes subbalanças da Balança de Pagamentos Em geral as operações de contrapartida são monetárias (fluxos de meios de pagamento) mas podem ser não monetárias (financiamento) Ainda que a BP no seu cômputo tenha um saldo nulo (definição contabilística), cortando a BP em sub-balanças obtém-se tipicamente saldos não nulos Segundo o conteúdo e, portanto, a interpretação de cada sub-balança, o respetivo saldo terá um certo significado económico Sub-balanças da BP Portuguesa (próximo slide): 7

8 8

9 Balança de Bens e Serviços = (X Q) Mercadorias: Exportações e Importações de bens Serviços: transportes, viagens e turismo, operações governamentais, serviços financeiros, de informação, serviços postais, VAB dos serviços de seguradoras, direitos de utilização de ANFNP intangíveis, ( ) Ex. lançamento: Exportação, a crédito, de rolhas para a China R NR Crédito; BBS, Mercadorias NR R Débito; B.Financeira - Outro investimento A. Setores residentes não monetários 9

10 Balança de Rendimentos = RLE Rendimentos de trabalho: remunerações recebidas por residentes fora do território menos as recebidas por não residentes no território Rendimentos de investimento: ELE recebidos fora do território por fatores residentes menos os recebidos no território sendo propriedade de não residentes; rendimentos de IDE, de investimento de carteira (lucros e mais valias), juros de empréstimos, juros de depósitos bancários, rendas e mais valias imobiliárias Ex. lançamento: Juros recebidos por uma família por depósito num Banco Suíço, depositados num banco nacional R NR Crédito: B.Rendimentos de investimento NR R Débito: B.Financeira - Outro investimento - C. Instituições Financeiras Monetárias (IFM) 10

11 Balança de Transferências Correntes Públicas, Privadas: Fluxos líquidos (recebimentos menos entregas a não residentes) de valores (reais, financeiros, monetários), voluntários e sem contrapartida, correntes (não associados a acumulação de capital), por entidades públicas ou privadas. Exs: donativos (géneros, monetários), remessas de emigrantes, impostos pagos a NR, subsídios recebidos do RM, Ex. lançamento: Medicamentos doados pelo Estado Português, para Moçambique NR R Débito: Transferências correntes - Públicas R NR Crédito: BBS - Mercadorias 11

12 Balança Corrente = (X Q) + RLE + Transferências Correntes I = SBN + S externa I = [RDBN (C +G)] B. Corrente B. Corrente = [RDBN (C +G)] I = RDBN - (C + I + G) = RDBN - A A = Absorção/Procura Interna em bens e serviços (nacionais e importados) Se B.Corrente = RDBN A > 0 S externa < 0: Rendimento disponível do País foi superior à Absorção de B&S País cedeu poupança ao Resto do Mundo Se B.Corrente = RDBN A < 0 S externa > 0: Rendimento disponível do País foi inferior à Absorção de B&S País precisou de poupança do Resto Mundo Nota: para aferir a CLFN ainda falta considerar a balança de capital. 12

13 Balança de Capital Transferências de capital (públicas, privadas): Fluxos líquidos de valores (reais, financeiros, monetários), voluntários e sem contrapartida, para acumulação de capital, por entidades públicas ou privadas. Exs: transferências da União Europeia para projetos de infraestruturas, perdões de dívida externa, transferência de património resultante de regresso de emigrantes, Aquisição/Cedência de ANFNP: Compra/venda de ativos não financeiros e não produzidos, intangíveis (exs: patentes, marcas, direitos de autor, ) ou tangíveis (exs: terrenos de embaixadas) a não residentes [Atenção: saldo = crédito débito ] Ex. lançamento: Compra a pronto do passe de jogador pelo FCP ao Santos NR R Débito: B. Capital - ANFNP (aquisição) R NR Crédito: B.Financeira - Outro investimento C. IFM 13

ou tangíveis (exs: terrenos de embaixadas) a não residentes [Atenção: saldo = crédito")

14 Balança Capital = Transferências Capital - ALANFNP CLFN = SBN + Transferências de Capital (I +ALANFNP) CLFN = (SBN I) + (Transferências de Capital ALANFNP) CLFN = S externa + (Transferências de Capital ALANFNP) CLFN = B. Corrente + B. Capital CLFN = B. Financeira Se CLFN < 0 B. Corrente + B. Capital < 0 B. Financeira > 0: País obteve financiamento líquido do Resto do Mundo acumulou passivos financeiros face ao RM diminuiu a sua PLII Se CLFN > 0 B. Corrente + B. Capital > 0 B. Financeira < 0 : País cedeu financiamento líquido do Resto do Mundo acumulou ativos financeiros face ao RM aumentou a sua PLII 14

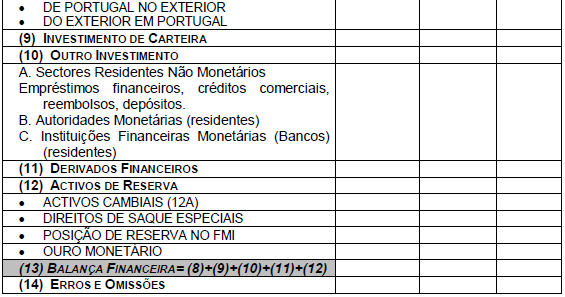

15 Balança Financeira Investimento direto (do País no RM, do RM no País): operações de compra ou venda, entre Residentes e não Residentes, total ou parcial, de unidades produtivas ou de ativos imobiliários, bem como de reforço do capital ou reinvestimento de lucros em atividades congéneres. Exs: constituição de empresas, aumentos de capital, compra de participações em capital social por prazo alargado, investimento imobiliário (excluindo ANFNP tangíveis). Ex. lançamento: Compra por um residente duma empresa estrangeira a pronto pagamento NR R Débito: B. Financeira ID de Portugal no exterior R NR Crédito: B.Financeira - Outro investimento C. IFM 15

. Ex. lançamento: Compra por um residente duma empresa estrangeira a pronto pagamento NR R Débito: B.")

16 Balança Financeira (cont.) Investimento de carteira (do País no RM, do RM no País): operações de compra ou venda de títulos entre Residentes e não Residentes, por prazo não alargado, tipicamente efetuadas no mercado secundário com vista à obtenção de mais valias, com exceção de Derivados Financeiros (transação de instrumentos de cobertura de risco e respetivos rendimentos). Exs: Ações, obrigações, unidades de participação em fundos de investimento, títulos de dívida pública. Ex. lançamento: Compra na bolsa de Lisboa, por um não residente a um particular residente, duma obrigação do Tesouro português R NR Crédito: B. Financeira - ICarteira do Ext. em Portugal NR R Débito: B.Financeira - Outro investimento - C. IFM 16

17 Balança Financeira (cont.) Outro Investimento A. Setores residentes não monetários (SRNM): obtenção ou concessão de créditos comerciais, obtenção ou reembolso de empréstimos financeiros, constituição ou mobilização de depósitos, por parte de entidades residentes não monetárias face a entidades não residentes. Ex. lançamento: mobilização, por parte duma empresa não financeira residente, dum depósito num banco estrangeiro R NR Crédito: B. Financeira - Outro Investimento - A. SRNM NR R Débito: B.Financeira - Outro investimento - C. IFM 17

18 Balança Financeira (cont.) Outro Investimento C. Instituições Financeiras Monetárias (IFM): mobilização das contas bancárias de residentes não monetários como contrapartida das operações autónomas (espontâneas) com não residentes, bem como a instituição e a mobilização de empréstimos/depósitos a/de não residentes, e ainda investimentos em activos líquidos pela IFM por conta própria (depósitos, financiamentos). São operações, essencialmente, monetárias (de contrapartida da generalidade das operações autónomas) [movimento de meios de pagamento entre a Economia e o Exterior] 18

.")

19 Balança Financeira (cont.) Outro Investimento B. Autoridades Monetárias: operações de aplicação/mobilização de recursos pelo Banco Central envolvendo ativos financeiros líquidos depósitos, empréstimos face a residentes noutros países da Área do Euro qualquer que seja a moeda de denominação, e ainda face a não residentes na Zona Euro desde que denominados em euros (os quais não deverão ser classificados como reservas das Autoridades Monetárias). Incluem operações monetárias (de contrapartida) [movimentos meios de pagamento entre a Economia e o Exterior] 19

.")

20 B. Autoridades Monetárias. inclui: A participação de Portugal no BCE e os ativos de reserva transferidos para o BCE. Os ativos sob a forma de depósitos e empréstimos das AMs face a residentes noutros países da Área do Euro, qualquer que seja a moeda de denominação, e face a não residentes na Área do Euro, desde que denominados em euros. Não inclui: Os títulos adquiridos pelas AMs e emitidos por residentes noutros países da Área do Euro, qualquer que seja a moeda de denominação, e por não residentes na Área do Euro, desde que denominados em euros Investimento de Carteira. Ativos de Reserva, que verificam simultaneamente duas condições: são activos face a não residentes da Área do Euro e expressos noutra moeda que não euros. 20

21 Balança Financeira (cont.) Ativos de Reserva: ativos líquidos da Autoridade Monetária face a não residentes na Área do Euro e expressos em moedas de países fora da Área do Euro; i.e. operações do Banco Central sobre ouro monetário, divisas, ativos denominados em divisas (depósitos, títulos ) ou posições em instituições internacionais, com entidades não residentes na UEM São operações, essencialmente, monetárias [movimento de meios de pagamento entre a Economia e o Exterior] Não são de contrapartida, mas sim operações compensatórias: intervenções do Banco Central no mercado cambial para suprir um desequilíbrio entre procura e oferta de euros face a divisas, se pretender impedir a variação da taxa de câmbio de mercado 21

22 B. Corrente + B. Capital + B. Financeira (operações não monetárias) = = B. Financeira (operações monetárias) Se B. Corrente + B. Capital + B. Financeira (operações não monetárias) < 0 Operações Autónomas: débitos > créditos (NR R) > (R NR) Operações Monetárias ( de Contrapartida): débitos < créditos Saída líquida de meios de pagamento da Economia débitos < créditos (NR R) < (R NR) Excesso de procura (oferta) de moeda estrangeira (nacional) Tendência para depreciação da moeda nacional e correção posterior da B. Corrente e/ou B. Capital e/ou B. Financeira (operações não monetárias) 22

23 B. Corrente + B. Capital + B. Financeira (operações não cambiais) = = B. Financeira (operações cambiais) Por vezes chama-se Balança de Pagamentos ao saldo da BP excluindo as operações oficiais de intervenção cambial (= Ativos de Reserva) Se B. Corrente + B. Capital + B. Financeira (operações não monetárias) < 0 e Banco Central pretender evitar a depreciação da moeda nacional, pode intervir no mercado cambial vendendo divisas contra moeda nacional Ex. Lançamento: B. Portugal vende USD comprando euros no mercado cambial; IFM vão ao mercado obter os USD à taxa de câmbio em vigor R NR Crédito: B.Financeira - Ativos de Reserva NR R Débito: B.Financeira - Outro Investimento C. IFM 23

24 Resumindo e retendo Registos e Equilíbrios da BP Equilíbrio Contabilístico: B. Corrente + B. Capital + B. Financeira = 0 Equilíbrio Económico: 1. Operações autónomas (espontâneas) e induzidas (de contrapartida) são, em geral, registadas em sub-balanças diferentes Saldos? 2. Operações autónomas não são necessariamente equilibradas entrada/saída de meios de pagamento da Economia, acumulação de ativos / passivos financeiros face ao RM Saldos? 3. Autoridades monetárias podem querer estabilizar taxa de câmbio operações oficiais de intervenção s/ ativos de reserva cambiais Saldo? 24

25 Resumindo e retendo Equilíbrios da BP Equilíbrio Económico: Saldos de sub-balanças? B. Corrente + B. Capital = - B. Financeira = CLFN =? Saldo: PLII (posição líquida de investimento internacional) B. Corrente + B. Capital + B. Financeira (operações não monetárias) =? Saldo: fluxo líquido de meios de pagamento entre Economia e RM B. Corrente + B. Capital + B. Financeira (operações não cambiais) =? Saldo: ativos de reserva do Banco Central 25

26 PLII (STOCK): Ativos (disponibilidades) financeiros líquidos de passivos (responsabilidades) sobre o RM de uma economia, num determinado momento Se PLII < 0 => País é devedor líquido face ao exterior Se PLII > 0 => País é credor líquido face ao exterior PLII (FLUXO) = Capacidade líquida de Financiamento da Nação Se B.Corrente + B.Capital = - B.Financeira < 0 CLFN = PLII < 0 Se B.Corrente + B.Capital = - B.Financeira > 0 CLFN = PLII > 0 Exemplo: Se PLII < 0 Créditos [R NR] > Débitos [NR R] (+ IDE no País, I. Carteira no País, Outro Investimento ou Ativos de Reserva) 26

27 27

28 28

29 29

30 BP, PLII, PNB e RDBN Se B. Corrente + B. Capital < 0 Bal. Financeira > 0 CLFN < 0 PLII < 0 [ Endividamento líquido adicional perante o exterior] PLII < 0 Dívida Externa > 0 Balança de Rendimentos < 0 [País tem de remunerar os ativos domésticos adicionais detidos por não residentes, remetendo juros, rendas e lucros a NR fluxos negativos na B. Rendimentos - de investimento] PNB < 0 [impacto negativo sobre PNB, para um dado PIB] RDBN < 0 [impacto negativo sobre o RDBN] Menos recursos para CFN e para SBN Menor capacidade para financiar I círculo vicioso 30

31 Algumas notas adicionais Erros e Omissões A recolha de dados nunca é exaustiva; sabendo-se que o saldo contabilístico da BP tem de ser nulo, calcula-se residualmente a rubrica de Erros e Omissões. Parte dos Erros e Omissões pode refletir operações não declaradas (ilícitas ) com o Resto do Mundo. Exemplos de operações que seriam contadas com valores negativos (Débito > Crédito) em Erros e Omissões : Importações de contrabando (produtos ilegais e.g., droga ou fuga a tarifas ou impostos ), Exportações ilegais de capitais (porque resultantes de atividades ilícitas, ou em países com restrições à circulação internacional de capitais, ) 31

32 Algumas notas adicionais Cálculo da Balança de Pagamentos em Portugal: Banco de Portugal Como autoridade monetária e cambial, Banco de Portugal tem a competência de gestão das reservas cambiais e de controlo dos pagamentos internacionais Contas Nacionais: calculadas pelo INE. A BP e as Contas Nacionais têm de ser compatíveis; mas existem algumas diferenças conceptuais (definições e classificações) Estatísticas da BP são apuradas mensalmente e as estimativas preliminares são sujeitas a revisões (as Contas Nacionais são apuradas trimestralmente e são também alvo de revisão até ao estabelecimento dos valores finais) 32

33 Algumas notas adicionais Fontes para cálculo da BP Declarantes bancários: IFMs (operações com o exterior, efetuadas por conta própria ou de clientes). Declarantes diretos: Sociedades Não Financeiras e Particulares (operações efetuadas com entidades não residentes, sem intervenção de uma IFM). Direção-Geral do Tesouro (operações com exterior efetuadas pelas Adm.Pub.) Instituto Nacional de Estatística (Comércio Internacional). Banco de Portugal (operações externas do Banco). Inquéritos ao IDE, ao I. de Carteira, aos Derivados Financeiros, ao crédito comercial obtido/cedido pelas empresas não financeiras 33

34 Balança de Pagamentos 2005 (10 9 USD) Fonte: Fundo Monetário Internacional 34

2.3. Balança de Pagamentos

Balança de Pagamentos (BP): Registo contabilístico (sistemático e equilibrado) dos valores das transacções económicas entre agentes residentes e não residentes ocorridas durante um determinado período

Balança de Pagamentos (BP): Registo contabilístico (sistemático e equilibrado) dos valores das transacções económicas entre agentes residentes e não residentes ocorridas durante um determinado período

Balança de Pagamentos

Balança de Pagamentos Conceitos e Rubricas Definições Registo sistemático que se destina a medir as transacções económicas que se estabelecem entre os residentes (sectores internos) e os não residentes

Balança de Pagamentos Conceitos e Rubricas Definições Registo sistemático que se destina a medir as transacções económicas que se estabelecem entre os residentes (sectores internos) e os não residentes

MACROECONOMIA I LEC201 Licenciatura em Economia 2007/08

MACROECONOMIA I LEC201 Licenciatura em Economia 2007/08 CAP. 2 A MEDIÇÃO DA ACTIVIDADE ECONÓMICA --- EXERCÍCIOS 1. EXERCÍCIOS DAS AULAS 1.1. Contas Nacionais Considere o Quadro 1, com os principais agregados

MACROECONOMIA I LEC201 Licenciatura em Economia 2007/08 CAP. 2 A MEDIÇÃO DA ACTIVIDADE ECONÓMICA --- EXERCÍCIOS 1. EXERCÍCIOS DAS AULAS 1.1. Contas Nacionais Considere o Quadro 1, com os principais agregados

Balanço de Pagamentos

Alicia Ruiz Olalde Balanço de Pagamentos No balanço de pagamentos, são registradas todas as transações econômicas que o país realiza com o resto do mundo, num determinado período de tempo. O Balanço de

Alicia Ruiz Olalde Balanço de Pagamentos No balanço de pagamentos, são registradas todas as transações econômicas que o país realiza com o resto do mundo, num determinado período de tempo. O Balanço de

6 - Balanço de Pagamentos

Universidade Federal do Rio Grande do Sul Faculdade de Ciências Econômicas Departamento de Ciências Econômicas ECO-2215 - Contabilidade Social Balanço de Pagamentos Estrutura da apresentação 1) Definição

Universidade Federal do Rio Grande do Sul Faculdade de Ciências Econômicas Departamento de Ciências Econômicas ECO-2215 - Contabilidade Social Balanço de Pagamentos Estrutura da apresentação 1) Definição

Para evitar dupla contagem não são contabilizados os bens intermediários. Valor Agregado = VA = VBP Cons. Intermediário PN = ΣVA

I - CONTAS NACIONAIS 1.1 Produto Agregado = Demanda Agregada = Renda Agregada (valor da produção) = (despesa com produto) = (W+L+J+A). 1.2 Renda Nacional: Somatório de todos os rendimento recebidos pelas

I - CONTAS NACIONAIS 1.1 Produto Agregado = Demanda Agregada = Renda Agregada (valor da produção) = (despesa com produto) = (W+L+J+A). 1.2 Renda Nacional: Somatório de todos os rendimento recebidos pelas

Unidade II. Mercado Financeiro e de. Prof. Maurício Felippe Manzalli

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Manual de Instrução. Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual de Instrução

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual de Instrução

Contabilidade Social Carmen Feijó [et al.] 4ª edição

![Contabilidade Social Carmen Feijó [et al.] 4ª edição](/thumbs/24/3794049.jpg "Contabilidade Social Carmen Feijó [et al.] 4ª edição") Contabilidade Social Carmen Feijó [et al.] 4ª edição CAPÍTULO 5 BALANÇO DE PAGAMENTOS Professor Rodrigo Nobre Fernandez Pelotas 2015 2 Introdução O balanço de pagamentos é o registro contábil de todas

Contabilidade Social Carmen Feijó [et al.] 4ª edição CAPÍTULO 5 BALANÇO DE PAGAMENTOS Professor Rodrigo Nobre Fernandez Pelotas 2015 2 Introdução O balanço de pagamentos é o registro contábil de todas

Lista 08 Balanço de Pagamentos Essa lista está valendo até dois pontos para quem resolver a última questão.

Faculdade de Economia Lista 08 Teoria Macroeconômica I (SEN00076) Vítor Wilher (www.vitorwilher.com/monitoria) E-mail: macroeconomia@vitorwilher.com Atendimento Presencial: Quartas, 16h às 18h, Sala 21.

Faculdade de Economia Lista 08 Teoria Macroeconômica I (SEN00076) Vítor Wilher (www.vitorwilher.com/monitoria) E-mail: macroeconomia@vitorwilher.com Atendimento Presencial: Quartas, 16h às 18h, Sala 21.

Aula 01. Balanço de Pagamentos

1. Conceito Aula 01 Balanço de Pagamentos O Balanço de Pagamentos (BP) é um registro sistemático das transações comerciais e financeiras de um país com Exterior, entre residentes e não residentes de um

1. Conceito Aula 01 Balanço de Pagamentos O Balanço de Pagamentos (BP) é um registro sistemático das transações comerciais e financeiras de um país com Exterior, entre residentes e não residentes de um

Política Cambial. Política Cambial e. Balanço de Pagamentos 26/03/2013. Mecanismos de intervenção na Economia. O que é Balanço de Pagamentos?

Universidade Estadual Paulista Faculdade de Ciências Agronômicas Depto. de Economia, Sociologia e Tecnologia e Balança de Pagamentos Economia e Administração 3 º sem./medicina Veterinária Núria R. G. Quintana

Universidade Estadual Paulista Faculdade de Ciências Agronômicas Depto. de Economia, Sociologia e Tecnologia e Balança de Pagamentos Economia e Administração 3 º sem./medicina Veterinária Núria R. G. Quintana

VI. NOMENCLATURA DAS OPERAÇÕES CÓDIGOS. Movimento de regularização contabilística de descobertos em contas externas

Anexo à Instrução nº 1/96 VI. NOMENCLATURA DAS OPERAÇÕES CÓDIGOS 0. CÓDIGOS ESPECIAIS CÓDIGOS Operação desconhecida abaixo do limiar Movimento de regularização contabilística de descobertos em contas externas

Anexo à Instrução nº 1/96 VI. NOMENCLATURA DAS OPERAÇÕES CÓDIGOS 0. CÓDIGOS ESPECIAIS CÓDIGOS Operação desconhecida abaixo do limiar Movimento de regularização contabilística de descobertos em contas externas

Setor externo estatísticas do comércio exterior

Setor externo estatísticas do comércio exterior O comércio é mutuamente benéfico. Duas pessoas não trocam bens e serviços a não ser que ambas esperem obter um benefício. No nosso dia a dia dependemos de

Setor externo estatísticas do comércio exterior O comércio é mutuamente benéfico. Duas pessoas não trocam bens e serviços a não ser que ambas esperem obter um benefício. No nosso dia a dia dependemos de

3. Contas Correntes: A categoria Contas Correntes tem quatro sub-divisões, a saber:

1. B/Pgtos, p. 1 Comércio e Finanças Internacionais Prof. José Alfredo A. Leite 1A. BALANÇO DE PAGAMENTOS 1. Definição: O B/P é o registro contábil dos recebimentos e pagamentos feitos pelos diversos agentes

1. B/Pgtos, p. 1 Comércio e Finanças Internacionais Prof. José Alfredo A. Leite 1A. BALANÇO DE PAGAMENTOS 1. Definição: O B/P é o registro contábil dos recebimentos e pagamentos feitos pelos diversos agentes

Portugal Enquadramento Económico

Portugal Enquadramento Económico Fonte: INE PIB e Procura Interna em Volume (Tvh) em % do PIB 40 35 30 25 20 15 10 5 0 Formação bruta de capital fixo (total economia) FBCF excepto Construção FBCF Construção

Portugal Enquadramento Económico Fonte: INE PIB e Procura Interna em Volume (Tvh) em % do PIB 40 35 30 25 20 15 10 5 0 Formação bruta de capital fixo (total economia) FBCF excepto Construção FBCF Construção

Apresentação de contas de 2011. 02 de Maio de 2012

Apresentação de contas de 02 de Maio de 2012 Balanço balanço simplificado Milhões de euros 2010 (Reexpresso) Variação Valor % Ouro 14 964 12 979 1 985 15,29% Activos de Gestão Activos de Política Monetária

Apresentação de contas de 02 de Maio de 2012 Balanço balanço simplificado Milhões de euros 2010 (Reexpresso) Variação Valor % Ouro 14 964 12 979 1 985 15,29% Activos de Gestão Activos de Política Monetária

ÍNDICE. NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

MACROECONOMIA (1º Ano Gestão, ano lectivo 2003/2004) Exercícios de Apoio ao Capítulo 7 (Relações Económicas Internacionais)

Exercícios de Apoio ao Capítulo 7 (Relações Económicas Internacionais)") 7.1. Considere a seguinte informação, relativa às componentes da Balança Corrente Portuguesa em 2002, em milhões de euros: Débito Mercadorias 29.028,1 41.607,4 Serviços, dos quais: 10.299,8 7.137,3 - viagens

7.1. Considere a seguinte informação, relativa às componentes da Balança Corrente Portuguesa em 2002, em milhões de euros: Débito Mercadorias 29.028,1 41.607,4 Serviços, dos quais: 10.299,8 7.137,3 - viagens

Banco de Portugal divulga novas séries estatísticas

N.º 11 outubro 214 Banco de Portugal divulga novas séries estatísticas O Banco de Portugal publica hoje novas séries estatísticas nos seguintes domínios: Estatísticas de instituições financeiras não monetárias,

N.º 11 outubro 214 Banco de Portugal divulga novas séries estatísticas O Banco de Portugal publica hoje novas séries estatísticas nos seguintes domínios: Estatísticas de instituições financeiras não monetárias,

Papel das empresas no novo sistema das estatísticas externas. Carla Marques

Papel das empresas no P ld novo sistema das estatísticas externas Carla Marques ESQUEMA DA APRESENTAÇÃO I. Estatísticas externas Portuguesas II. Sistema das estatísticas externas e necessidade de reformulação

Papel das empresas no P ld novo sistema das estatísticas externas Carla Marques ESQUEMA DA APRESENTAÇÃO I. Estatísticas externas Portuguesas II. Sistema das estatísticas externas e necessidade de reformulação

Capítulo 10: GREMAUD, TONETO JR. E VASCONCELLOS (2002) Setor Externo

Setor Externo") Capítulo 10: GREMAUD, TONETO JR. E VASCONCELLOS (2002) Setor Externo BALANÇO DE PAGAMENTOS: É o registro sistemático das transações entre residentes e não-residentes de um país durante determinado período

Capítulo 10: GREMAUD, TONETO JR. E VASCONCELLOS (2002) Setor Externo BALANÇO DE PAGAMENTOS: É o registro sistemático das transações entre residentes e não-residentes de um país durante determinado período

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA. As contas desta classe registam os proveitos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL Índice 1. Política Cambial...3 1.1. Taxa de câmbio fixa... 3 1.2. Taxa de câmbio flutuante... 3 1.3. Padrão currency board... 3 2. Política de

MERCADO FINANCEIRO E DE CAPITAIS MÓDULO 7 POLÍTICA CAMBIAL Índice 1. Política Cambial...3 1.1. Taxa de câmbio fixa... 3 1.2. Taxa de câmbio flutuante... 3 1.3. Padrão currency board... 3 2. Política de

Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a 2013

N.º fevereiro Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a Estatísticas de balanço Aplicações Crédito interno Em e pelo terceiro ano consecutivo, o crédito interno

N.º fevereiro Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a Estatísticas de balanço Aplicações Crédito interno Em e pelo terceiro ano consecutivo, o crédito interno

5. Moeda e Política Monetária

5. Moeda e Política Monetária 5.1. Introdução 5.3. Procura de Moeda 5.4. Equilíbrio de curto Prazo no Mercado Monetário Burda & Wyplosz, 5ª Edição, Capítulo 9 Nota: A secção 5.2. é muito abreviada, porque

5. Moeda e Política Monetária 5.1. Introdução 5.3. Procura de Moeda 5.4. Equilíbrio de curto Prazo no Mercado Monetário Burda & Wyplosz, 5ª Edição, Capítulo 9 Nota: A secção 5.2. é muito abreviada, porque

Manual de Instrução. Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE INVESTIMENTO DIRETO

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE INVESTIMENTO DIRETO Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE INVESTIMENTO DIRETO Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual

a) constituição e retorno de capitais brasileiros no exterior e de capitais estrangeiros no País;

constituição e retorno de capitais brasileiros no exterior e de capitais estrangeiros no País;") SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas e as pessoas jurídicas podem comprar e vender moeda estrangeira ou realizar transferências internacionais em reais, de qualquer natureza, sem limitação

SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas e as pessoas jurídicas podem comprar e vender moeda estrangeira ou realizar transferências internacionais em reais, de qualquer natureza, sem limitação

Registo Contabilístico - Exemplos -

Registo Contabilístico - Exemplos - Exportação a pronto no valor de K1 u.m. DÉBITO CRÉDITO SALDO (1) BALANÇA DE BENS E SERVIÇOS MERCADORIAS (BALANÇA COMERCIAL) K1 K1 SERVIÇOS Transportes, viagens e turismo,

Registo Contabilístico - Exemplos - Exportação a pronto no valor de K1 u.m. DÉBITO CRÉDITO SALDO (1) BALANÇA DE BENS E SERVIÇOS MERCADORIAS (BALANÇA COMERCIAL) K1 K1 SERVIÇOS Transportes, viagens e turismo,

Contabilidade Financeira I

Contabilidade Financeira I O sistema de informação contabilística Ponto da situação Visão global dos principais produtos ( outputs ) da contabilidade como sistema de informação: Balanço, Demonstração de

Contabilidade Financeira I O sistema de informação contabilística Ponto da situação Visão global dos principais produtos ( outputs ) da contabilidade como sistema de informação: Balanço, Demonstração de

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

Nota de Informação Estatística Lisboa, 21 de Abril de 2011

Nota de Informação Estatística Lisboa, 21 de Abril de 211 Banco de Portugal divulga Contas Nacionais Financeiras para 21 O Banco de Portugal divulga hoje no Boletim Estatístico e no BPstat Estatísticas

Nota de Informação Estatística Lisboa, 21 de Abril de 211 Banco de Portugal divulga Contas Nacionais Financeiras para 21 O Banco de Portugal divulga hoje no Boletim Estatístico e no BPstat Estatísticas

Balanço de Pagamentos

Balanço de Pagamentos Agosto/2015 22 de setembro de 2015 Resumo dos Resultados Em agosto de 2015, o déficit em Transações Correntes foi de US$ 2,5 bilhões, resultado superior ao observado em agosto de

Balanço de Pagamentos Agosto/2015 22 de setembro de 2015 Resumo dos Resultados Em agosto de 2015, o déficit em Transações Correntes foi de US$ 2,5 bilhões, resultado superior ao observado em agosto de

Administração Financeira e Orçamentária I

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Capítulo 4. Moeda e mercado cambial. Objectivos do capítulo

Capítulo 4 Moeda e mercado cambial Objectivos do capítulo Perceber o papel das taxas de câmbio no comércio internacional. Como são determinadas as taxas de câmbio de equilíbrio no mercado internacional

Capítulo 4 Moeda e mercado cambial Objectivos do capítulo Perceber o papel das taxas de câmbio no comércio internacional. Como são determinadas as taxas de câmbio de equilíbrio no mercado internacional

Questões de Economia Cesgranrio. Macroeconomia

Macroeconomia Balanço de Pagamento 1. Cesgranrio ANP 2008 Especialista em Regulação) Quando um país tem um deficit no balanço comercial do seu balanço de pagamentos, pode-se afirmar que a) as exportações

Macroeconomia Balanço de Pagamento 1. Cesgranrio ANP 2008 Especialista em Regulação) Quando um país tem um deficit no balanço comercial do seu balanço de pagamentos, pode-se afirmar que a) as exportações

Crescimento em longo prazo

Crescimento em longo prazo Crítica ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Modelo dos Três Hiatos Y = (C + I) + (XS -MS) + (G -T), onde: Y= PIB; (C + I)= demanda efetiva privada;

Crescimento em longo prazo Crítica ao conceito de poupança http://fernandonogueiracosta.wordpress.com/ Modelo dos Três Hiatos Y = (C + I) + (XS -MS) + (G -T), onde: Y= PIB; (C + I)= demanda efetiva privada;

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Módulo 6 A Interdependência das Economias Atuais

Módulo 6 A Interdependência das Economias Atuais Comércio Internacional/Externo: Todas as transações efetuadas entre um país e os restantes países, isto é, entre unidades residentes e unidades não residentes

Módulo 6 A Interdependência das Economias Atuais Comércio Internacional/Externo: Todas as transações efetuadas entre um país e os restantes países, isto é, entre unidades residentes e unidades não residentes

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

Agregados macroeconômicos:

2.1 Introdução Agregados macroeconômicos: Contabilidade social Capítulo II Macroeconomia: ramo da teoria econômica que estuda a determinação e o comportamento dos agregados nacionais. a parte relativa

2.1 Introdução Agregados macroeconômicos: Contabilidade social Capítulo II Macroeconomia: ramo da teoria econômica que estuda a determinação e o comportamento dos agregados nacionais. a parte relativa

Condições para Crédito a Descoberto DEGIRO

Condições para Crédito a Descoberto DEGIRO Conteúdo Condições para crédito a descoberto... 3 Artigo 1. Definições... 3 Artigo 2. Relação contratual... 3 2.1 Aceitação... 3 2.2 Bureau krediet registratie

Condições para Crédito a Descoberto DEGIRO Conteúdo Condições para crédito a descoberto... 3 Artigo 1. Definições... 3 Artigo 2. Relação contratual... 3 2.1 Aceitação... 3 2.2 Bureau krediet registratie

VIII. NOMENCLATURA DAS OPERAÇÕES ÍNDICE TEMÁTICO

Anexo à Instrução nº 1/96 VIII. NOMENCLATURA DAS OPERAÇÕES ÍNDICE TEMÁTICO A Abatimentos e devoluções - Mercadorias Acções, compra/venda de (ver em Investimento) Aceitação/entrega de notas com movimentação

Anexo à Instrução nº 1/96 VIII. NOMENCLATURA DAS OPERAÇÕES ÍNDICE TEMÁTICO A Abatimentos e devoluções - Mercadorias Acções, compra/venda de (ver em Investimento) Aceitação/entrega de notas com movimentação

Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública

N.º 7 Abril 2015 Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública Na edição de abril de 2015 do Boletim Estatístico são divulgadas as contas

N.º 7 Abril 2015 Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública Na edição de abril de 2015 do Boletim Estatístico são divulgadas as contas

3. Adotam-se, para os fins deste capítulo, as seguintes definições:

SEÇÃO : 1 - Disposições Gerais 1. Este capítulo dispõe sobre o registro do investimento estrangeiro direto no País, em moeda nacional ou estrangeira, efetuado de forma declaratória e por meio eletrônico

SEÇÃO : 1 - Disposições Gerais 1. Este capítulo dispõe sobre o registro do investimento estrangeiro direto no País, em moeda nacional ou estrangeira, efetuado de forma declaratória e por meio eletrônico

ANÁLISE DO DESEMPENHO DO SETOR EXTERNO BRASILEIRO NO SEGUNDO BIMESTRE DE 2013

ANÁLISE DO DESEMPENHO DO SETOR EXTERNO BRASILEIRO NO SEGUNDO BIMESTRE DE 2013 QUIRINO, José Renato Dias 1 ; MEDEIROS 2, Rennan Kertlly de; RAMOS FILHO 3, Hélio S. RESUMO O estudo das relações econômicas

ANÁLISE DO DESEMPENHO DO SETOR EXTERNO BRASILEIRO NO SEGUNDO BIMESTRE DE 2013 QUIRINO, José Renato Dias 1 ; MEDEIROS 2, Rennan Kertlly de; RAMOS FILHO 3, Hélio S. RESUMO O estudo das relações econômicas

Comunicação de Operações com o Exterior (COPE) formação online. Casos práticos

formação online. Casos práticos") Casos práticos Comunicação de Operações com o Exterior (COPE) formação online O presente documento compreende a informação correspondente aos casos práticos da Comunicação de Operações com o Exterior (COPE)

Casos práticos Comunicação de Operações com o Exterior (COPE) formação online O presente documento compreende a informação correspondente aos casos práticos da Comunicação de Operações com o Exterior (COPE)

As mais importantes alterações introduzidas na nova apresentação do balanço de pagamentos são:

Notas explicativas ao Balanço de Pagamentos compilado de acordo com as normas estabelecidas na quinta edição do Manual de Balanço de Pagamentos do FMI 1 A partir de janeiro de 2001, o Banco Central do

Notas explicativas ao Balanço de Pagamentos compilado de acordo com as normas estabelecidas na quinta edição do Manual de Balanço de Pagamentos do FMI 1 A partir de janeiro de 2001, o Banco Central do

. Natureza de saldo das contas

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

. Natureza de saldo das contas Introdução Prezado candidato/aluno é de extrema importância entendermos a natureza de saldo das contas em contabilidade, em razão disse devemos separar as contas patrimoniais

Taxa de Câmbio. Recebimento de juros Recebimentos de lucros do exterior Receita de rendas do trabalho

Taxa de Câmbio TAXA DE CÂMBIO No Brasil é usado a CONVENÇÃO DO INCERTO. O valor do dólar é fixo e o variável é a nossa moeda. Por exemplo : 1 US$ = R$ 3,00 Mercado de Divisa No mercado de câmbio as divisas

Taxa de Câmbio TAXA DE CÂMBIO No Brasil é usado a CONVENÇÃO DO INCERTO. O valor do dólar é fixo e o variável é a nossa moeda. Por exemplo : 1 US$ = R$ 3,00 Mercado de Divisa No mercado de câmbio as divisas

Cod_estat A1010 A1020 A1030 A1040 A2010 A3010 A4010 A5010 A5020 B1110 B1120 B1130 B1140 B1211 B1212 B1213 B1214 B1221 B1222 B1223 B1224 B1230 B1240

Cod_estat A1010 A1020 A1030 A1040 A2010 A3010 A4010 A5010 A5020 B1110 B1120 B1130 B1140 B1211 B1212 B1213 B1214 B1221 B1222 B1223 B1224 B1230 B1240 B1310 B1320 B1330 B1340 B1410 B1420 B1430 B1440 B1510

Cod_estat A1010 A1020 A1030 A1040 A2010 A3010 A4010 A5010 A5020 B1110 B1120 B1130 B1140 B1211 B1212 B1213 B1214 B1221 B1222 B1223 B1224 B1230 B1240 B1310 B1320 B1330 B1340 B1410 B1420 B1430 B1440 B1510

Ficha de Informação Normalizada para Depósitos Depósitos à Ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

2. A Medição da Actividade Económica

2. A Medição da Actividade Económica Setembro 2007, inesdrum@fep.up.pt Slides baseados no guião disponível no site da cadeira 1 Noção e Finalidade: Registo sistemático que se destina a medir as transacções

2. A Medição da Actividade Económica Setembro 2007, inesdrum@fep.up.pt Slides baseados no guião disponível no site da cadeira 1 Noção e Finalidade: Registo sistemático que se destina a medir as transacções

Análise Financeira 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

Enquadramento Page 1. Objectivo. Estrutura do documento. Observações. Limitações

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

Enquadramento Página 1

No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições") neste processo

No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições") neste processo

SEGURO CAUÇÃO COM A GARANTIA DO ESTADO

SEGURO CAUÇÃO COM A GARANTIA DO ESTADO BENEFICIÁRIOS: entidades que em virtude de obrigação legal ou contratual sejam beneficiárias de uma obrigação de caucionar ou de afiançar, em que seja devido, designadamente,

SEGURO CAUÇÃO COM A GARANTIA DO ESTADO BENEFICIÁRIOS: entidades que em virtude de obrigação legal ou contratual sejam beneficiárias de uma obrigação de caucionar ou de afiançar, em que seja devido, designadamente,

Estrutura do Mercado Financeiro e de Capitais

Estrutura do Mercado Financeiro e de Capitais Prof. Paulo Berger SIMULADO ATIVOS FINANCEIROS E ATIVOS REAIS. Ativo real, é algo que satisfaz uma necessidade ou desejo, sendo em geral fruto de trabalho

Estrutura do Mercado Financeiro e de Capitais Prof. Paulo Berger SIMULADO ATIVOS FINANCEIROS E ATIVOS REAIS. Ativo real, é algo que satisfaz uma necessidade ou desejo, sendo em geral fruto de trabalho

Acções. Amortização. Autofinanciamento. Bens

Palavra Acções Significado Títulos que representam uma parte ou fracção de uma sociedade anónima e que dão ao seu proprietário o direito à parcela correspondente de votos, lucros líquidos e activos da

Palavra Acções Significado Títulos que representam uma parte ou fracção de uma sociedade anónima e que dão ao seu proprietário o direito à parcela correspondente de votos, lucros líquidos e activos da

2 DISCIPLINA: Economia M6 Ano :11º C DATA: 10/07/2013 Cursos Profissionais: Técnico de Restauração Variante de Restaurante - Bar

2 DISCIPLINA: Economia M6 Ano :11º C DATA: 10/07/2013 Cursos Profissionais: Técnico de Restauração Variante de Restaurante - Bar Nome: N.º: Classificação: Ass.Professor: GRUPO I Este grupo é constituído

2 DISCIPLINA: Economia M6 Ano :11º C DATA: 10/07/2013 Cursos Profissionais: Técnico de Restauração Variante de Restaurante - Bar Nome: N.º: Classificação: Ass.Professor: GRUPO I Este grupo é constituído

Comunicação de Operações com o Exterior (COPE) formação online. Apresentação

formação online. Apresentação") Apresentação Comunicação de Operações com o Exterior (COPE) formação online O presente documento compreende a informação correspondente à introdução da Comunicação de Operações com o Exterior (COPE) formação

Apresentação Comunicação de Operações com o Exterior (COPE) formação online O presente documento compreende a informação correspondente à introdução da Comunicação de Operações com o Exterior (COPE) formação

Balanço de Pagamentos (BP)

") Balanço de Pagamentos (BP) Trata-se do registro sistemático das transações entre residentes e não residentes de um país num determinado período de tempo. Portanto, o estudo do BP torna-se relevante, uma

Balanço de Pagamentos (BP) Trata-se do registro sistemático das transações entre residentes e não residentes de um país num determinado período de tempo. Portanto, o estudo do BP torna-se relevante, uma

CIRCULAR Nº 3249. Art. 3º Divulgar as folhas anexas, necessárias à atualização da CNC. - Carta-Circular 2.201, de 20 de agosto de 1991;

CIRCULAR Nº 3249 Divulga o Regulamento sobre Frete Internacional, e dá outras providências. A Diretoria Colegiada do Banco Central do Brasil, com base nos artigos 9º e 11 da Lei 4.595, de 31 de dezembro

CIRCULAR Nº 3249 Divulga o Regulamento sobre Frete Internacional, e dá outras providências. A Diretoria Colegiada do Banco Central do Brasil, com base nos artigos 9º e 11 da Lei 4.595, de 31 de dezembro

Teoria Macroeconômica I

Teoria Macroeconômica I Prof. Anderson Litaiff Prof. Salomão Neves Teoria Macroeconômica I - Prof. Anderson Litaiff/ Prof. Salomão Neves 1 2 Conteúdo Programático 2ª Avaliação Noções básicas de macroeconomia

Teoria Macroeconômica I Prof. Anderson Litaiff Prof. Salomão Neves Teoria Macroeconômica I - Prof. Anderson Litaiff/ Prof. Salomão Neves 1 2 Conteúdo Programático 2ª Avaliação Noções básicas de macroeconomia

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

BALANÇO DE PAGAMENTOS. PAULANI, Leda Maria, BRAGA, Márcio Bobik. A Nova Contabilidade Social. São Paulo: Saraiva, 2000. (cap. 5).

.") 1 BALANÇO DE PAGAMENTOS Alexandre César Cunha Leite 1 REFERÊNCIA BIBLIOGRÁFICA PAULANI, Leda Maria, BRAGA, Márcio Bobik. A Nova Contabilidade Social. São Paulo: Saraiva, 2000. (cap. 5). INTRODUÇÃO O estudo

1 BALANÇO DE PAGAMENTOS Alexandre César Cunha Leite 1 REFERÊNCIA BIBLIOGRÁFICA PAULANI, Leda Maria, BRAGA, Márcio Bobik. A Nova Contabilidade Social. São Paulo: Saraiva, 2000. (cap. 5). INTRODUÇÃO O estudo

INVESTIR EM MOÇAMBIQUE

INVESTIR EM MOÇAMBIQUE CRIAR UMA EMPRESA DE DIREITO MOÇAMBICANO Constituição de uma sociedade de direito moçambicano (%) Capital social mínimo Representação do capital social Sociedade por Quotas Não existe

INVESTIR EM MOÇAMBIQUE CRIAR UMA EMPRESA DE DIREITO MOÇAMBICANO Constituição de uma sociedade de direito moçambicano (%) Capital social mínimo Representação do capital social Sociedade por Quotas Não existe

CIRCULAR Nº 3.376. Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI).

.") CIRCULAR Nº 3.376 Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI). A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 7 de fevereiro de 2008, com base

CIRCULAR Nº 3.376 Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI). A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 7 de fevereiro de 2008, com base

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

O processo de criação de moeda. 1. Conceitos básicos 31

Índice LISTA DE SÍMBOLOS 17 PREFÁCIO 23 INTRODUÇÃO 25 Capítulo 1 O processo de criação de moeda 1. Conceitos básicos 31 1.1. Moeda e outros activos de uma economia 31 1.2. Sector monetário de uma economia

Índice LISTA DE SÍMBOLOS 17 PREFÁCIO 23 INTRODUÇÃO 25 Capítulo 1 O processo de criação de moeda 1. Conceitos básicos 31 1.1. Moeda e outros activos de uma economia 31 1.2. Sector monetário de uma economia

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

CASO 7 A evolução do balanço de pagamentos brasileiro no período do Real

CASO 7 A evolução do balanço de pagamentos brasileiro no período do Real Capítulo utilizado: cap. 13 Conceitos abordados Comércio internacional, balanço de pagamentos, taxa de câmbio nominal e real, efeitos

CASO 7 A evolução do balanço de pagamentos brasileiro no período do Real Capítulo utilizado: cap. 13 Conceitos abordados Comércio internacional, balanço de pagamentos, taxa de câmbio nominal e real, efeitos

FAPAS Contabilidade Geral Tema I - Patrimônio Candidato: Prof. Alexandre Silva de Oliveira, Dr.

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

Candidato: Plano de Aula FAPAS Prof. OLIVEIRA, A. S., Dr. 1) 2) Justificativa da Aula Passiv o O estudo do patrimônio é a espinha dorsal da Teoria da Contabilidade. (Iudícibus e Marion, 2002, p. 141).

Mercado de Câmbio. Mercado de câmbio é a denominação para o mercado de troca de moedas.

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

Definição: Mercado de Câmbio Mercado de câmbio é a denominação para o mercado de troca de moedas. O mercado de Câmbio de TAXAS LIVRES opera com o dólar comercial. TAXAS FLUENTES opera com o dólar flutuante

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011 I. BALANÇA DE PAGAMENTOS A estatística da Balança de Pagamentos regista as transacções económicas ocorridas, durante

RELATÓRIO DA BALANÇA DE PAGAMENTOS E DA POSIÇÃO DE INVESTIMENTO INTERNACIONAL, 2011 I. BALANÇA DE PAGAMENTOS A estatística da Balança de Pagamentos regista as transacções económicas ocorridas, durante

NOTAS METODOLÓGICAS SOBRE AS ALTERAÇÕES NO BALANÇO DE PAGAMENTOS. Professor Rodrigo Nobre Fernandez

NOTAS METODOLÓGICAS SOBRE AS ALTERAÇÕES NO BALANÇO DE PAGAMENTOS Professor Rodrigo Nobre Fernandez Pelotas 2015 2 Introdução A partir de 2015, o Banco Central do Brasil divulga as estatísticas de setor

NOTAS METODOLÓGICAS SOBRE AS ALTERAÇÕES NO BALANÇO DE PAGAMENTOS Professor Rodrigo Nobre Fernandez Pelotas 2015 2 Introdução A partir de 2015, o Banco Central do Brasil divulga as estatísticas de setor

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II

CONTABILIDADE FINANCEIRA II Equipa Docente: Data: 28 de Março de 2007 Cristina Neto de Carvalho Duração: 2 horas e 30 minutos Gioconda Magalhães Sílvia Cortês Joana Peralta Sofia Pereira Luiz Ribeiro 1ª

CONTABILIDADE FINANCEIRA II Equipa Docente: Data: 28 de Março de 2007 Cristina Neto de Carvalho Duração: 2 horas e 30 minutos Gioconda Magalhães Sílvia Cortês Joana Peralta Sofia Pereira Luiz Ribeiro 1ª

Contabilidade bem básica

Contabilidade bem básica Instruções simples para que você possa compreender todo o conteúdo do site. A contabilidade é uma base para os demais. Conceitos de contabilidade básica O que é contabilidade?

Contabilidade bem básica Instruções simples para que você possa compreender todo o conteúdo do site. A contabilidade é uma base para os demais. Conceitos de contabilidade básica O que é contabilidade?

ITR - Informações Trimestrais - 30/09/2011 - CIA CAT. DE ÁGUAS E SANEAMENTO - CASAN Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA. As contas desta classe registam os custos correntes do exercício

Anexo à Instrução nº 5/96 IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício 70 - JUROS E CUSTOS EQUIPARADOS 703 - Juros de recursos

Anexo à Instrução nº 5/96 IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício 70 - JUROS E CUSTOS EQUIPARADOS 703 - Juros de recursos

INTRODUÇÃO À MACROECONOMIA

UNIVERSIDADE DA MADEIRA Departamento de Gestão e Economia INTRODUÇÃO À MACROECONOMIA 2º Semestre 2004/2005 1º CADERNO DE EXERCÍCIOS Introdução 1. INTRODUÇÃO 1. * A macroeconomia lida com: a) A Economia

UNIVERSIDADE DA MADEIRA Departamento de Gestão e Economia INTRODUÇÃO À MACROECONOMIA 2º Semestre 2004/2005 1º CADERNO DE EXERCÍCIOS Introdução 1. INTRODUÇÃO 1. * A macroeconomia lida com: a) A Economia

ANEXO II (PARTE 3) CORRESPONDÊNCIA ENTRE TIPOS DE CRÉDITO DA CRC E AS NCA Contas Individuais

CORRESPONDÊNCIA ENTRE TIPOS DE CRÉDITO DA CRC E AS NCA Contas Individuais") Anexo à Instrução nº 7/2006 ANEXO II (PARTE ) CORRESPONDÊNCIA ENTRE TIPOS DE CRÉDITO DA CRC E AS NCA Contas Individuais As contas abaixo referenciadas são meramente indicativas, pelo que apenas deverão

Anexo à Instrução nº 7/2006 ANEXO II (PARTE ) CORRESPONDÊNCIA ENTRE TIPOS DE CRÉDITO DA CRC E AS NCA Contas Individuais As contas abaixo referenciadas são meramente indicativas, pelo que apenas deverão

2. Regra geral, o IVA não dedutível deve ser registado na conta 68111 : a) Verdadeira; b) Falsa Justificação:

Verdadeira; b) Falsa Justificação:") 1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

As informações relevantes para a decisão de importar ou exportar são preços domésticos, preços externos e taxa de câmbio.

Módulo 16 Introdução à Economia Internacional O comércio internacional se constitui no intercâmbio de bens, serviços e capitais entre os diversos países. Muitos teóricos em economia tentaram explicar as

Módulo 16 Introdução à Economia Internacional O comércio internacional se constitui no intercâmbio de bens, serviços e capitais entre os diversos países. Muitos teóricos em economia tentaram explicar as

Parecer Consultoria Tributária Segmentos DEREX Declaração decorrentes a recursos mantidos no exterior.

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

6. Moeda, Preços e Taxa de Câmbio no Longo Prazo

6. Moeda, Preços e Taxa de Câmbio no Longo Prazo 6. Moeda, Preços e Taxa de Câmbio no Longo Prazo 6.1. Introdução 6.2. O Princípio da Neutralidade da Moeda 6.3. Taxas de Câmbio Nominais e Reais 6.4. O

6. Moeda, Preços e Taxa de Câmbio no Longo Prazo 6. Moeda, Preços e Taxa de Câmbio no Longo Prazo 6.1. Introdução 6.2. O Princípio da Neutralidade da Moeda 6.3. Taxas de Câmbio Nominais e Reais 6.4. O

ECONOMIA INTERNACIONAL II Professor: André M. Cunha

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução. Capitais Internacionais

Capitais Internacionais e Mercado de Câmbio no Brasil Atualizado em fevereiro de 2009 1 Introdução O tratamento aplicável aos fluxos de capitais e às operações de câmbio acompanhou as conjunturas econômicas

Capitais Internacionais e Mercado de Câmbio no Brasil Atualizado em fevereiro de 2009 1 Introdução O tratamento aplicável aos fluxos de capitais e às operações de câmbio acompanhou as conjunturas econômicas

Receitas provenientes da venda da produção. Estado (Administrações Públicas)

") MACROECONOMIA I LEC201 2006/07 Licenciatura em Economia - Faculdade de Economia da Universidade do Porto CAP. 2 A MEDIÇÃO DA ACTIVIDADE ECONÓMICA 2.1 Definições: agentes, operações, fluxos e stocks Agentes

MACROECONOMIA I LEC201 2006/07 Licenciatura em Economia - Faculdade de Economia da Universidade do Porto CAP. 2 A MEDIÇÃO DA ACTIVIDADE ECONÓMICA 2.1 Definições: agentes, operações, fluxos e stocks Agentes

CNC CNC COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO DIRECTRIZ CONTABILÍSTICA Nº21 1. INTRODUÇÃO DO EURO

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

DIRECTRIZ CONTABILÍSTICA Nº21 CONTABILIZAÇÃO DOS EFEITOS DA INTRODUÇÃO DO EURO INDICE 1. INTRODUÇÃO DO EURO 1 2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 3 3. DEFINIÇÕES 3 4. EFEITOS DA

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES RUBRICA DE 1.º NÍVEL: É preenchido com as constantes A, B, C ou D consoante a informação respeite, respectivamente, à carteira de activos, ao valor

ANEXO A COMPOSIÇÃO DISCRIMINADA DA CARTEIRA DE APLICAÇÕES RUBRICA DE 1.º NÍVEL: É preenchido com as constantes A, B, C ou D consoante a informação respeite, respectivamente, à carteira de activos, ao valor

Poupança, Investimento e o Sistema Financeiro

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

UFCD 6222 - Introdução ao código de contas e normas contabilísticas

UFCD 6222 - Introdução ao código de contas e normas contabilísticas C O M P I L A Ç Ã O D E M A T E R I A I S Conteúdo programático Código das contas Meios Financeiros Líquidos Contas a receber e a pagar

UFCD 6222 - Introdução ao código de contas e normas contabilísticas C O M P I L A Ç Ã O D E M A T E R I A I S Conteúdo programático Código das contas Meios Financeiros Líquidos Contas a receber e a pagar

Investimento internacional. Fluxos de capitais e reservas internacionais

Investimento internacional Fluxos de capitais e reservas internacionais Movimento internacional de fatores Determinantes da migração internacional: diferencial de salários; possibilidades e condições do

Investimento internacional Fluxos de capitais e reservas internacionais Movimento internacional de fatores Determinantes da migração internacional: diferencial de salários; possibilidades e condições do

Poder de voto de residentes: informar o poder de voto na empresa declarante detido por residentes.

Data Base 31.12.2010 Dados do declarante Participação no capital social do declarante Poder de voto de residentes: informar o poder de voto na empresa declarante detido por residentes. Poder de voto de

Data Base 31.12.2010 Dados do declarante Participação no capital social do declarante Poder de voto de residentes: informar o poder de voto na empresa declarante detido por residentes. Poder de voto de

Logística Internacional

Logística Internacional Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos

Logística Internacional Aula 10 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I. Versão 1.0.3

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I Versão 1.0.3 Banco Central do Brasil, junho de 2007 1. OBJETIVO Este documento visa orientar as IF envolvidas na Fase I do Cadastro

CCS - Cadastro de Clientes do SFN Orientação sobre Produtos - Fase I Versão 1.0.3 Banco Central do Brasil, junho de 2007 1. OBJETIVO Este documento visa orientar as IF envolvidas na Fase I do Cadastro