FINANÇAS COMPORTAMENTAIS: UMA ANÁLISE DOS AGENTES DO MERCADO FINANCEIRO BRASILEIRO RESUMO

|

|

|

- Theodoro Peres Lima

- 8 Há anos

- Visualizações:

Transcrição

1 FINANÇAS COMPORTAMENTAIS: UMA ANÁLISE DOS AGENTES DO MERCADO FINANCEIRO BRASILEIRO AUTORIA: BRUNO O. G. DINIZ, VERONICA F. BRUGUGNOLI RESUMO A Teoria dos Mercados Eficientes (TME) que se apoia em princípios como a racionalidade ilimitada dos agentes e aversão ao risco, vêm sendo questionada pelo ramo das Finanças Comportamentais. O presente trabalho se propõe a detalhar os princípios da Teoria do Prospecto, tida como a base das Finanças Comportamentais, e replicar a pesquisa elaborada por Kahneman e Tversky (1979), porém, a um universo restrito de entrevistados (agentes do mercado financeiro). Os resultados sugerem que os agentes do mercado financeiro cometem erros sistemáticos, incompatíveis com a premissa básica de que os agentes possuem racionalidade ilimitada. Palavras-chave: Finanças Comportamentais, Teoria do Prospecto, Racionalidade Limitada 1 INTRODUÇÃO Muitas teorias que buscam explicar os mercados financeiros partem da premissa de que os agentes possuem racionalidade ilimitada. Barberis e Thaler (2003) simplificam a maneira de agir desses agentes racionais em duas etapas: 1) quando os agentes recebem novas informações, eles atualizam suas opiniões de maneira correta, e; 2) fazem escolhas consistentes com suas opiniões. Lo (2005) acrescenta que toda informação disponível é compartilhada (não há informações privilegiadas), e é precisamente e instantaneamente incorporada por todos os agentes ao mesmo tempo. Esses princípios foram as bases de teorias importantes no mercado financeiro como a Moderna Teoria das Carteiras desenvolvida por Markovitz (1952), e ganhou destaque com a hipótese dos mercados eficientes elaborada por Fama (1970). Por outro lado, em meados dos anos 70 alguns psicólogos começaram a contestar as hipóteses assumidas por essas teorias e propuseram uma nova teoria para explicar a maneira como os agentes tomam suas decisões: a Teoria do Prospecto. Descrita por Kahneman e Tversky (1979), as ideias básicas argumentavam que os agentes eram influenciados por vieses de formação que influenciavam suas decisões, principalmente quando estes estavam em situações de incerteza, logo, muitas vezes as escolhas feitas por eles não eram condizentes com as probabilidades dos resultados. Como exemplo de como os vieses de pensamentos induzem as pessoas a ignorar probabilidades estatísticas, Kahneman e Tversky (1974) citam um problema que aplicaram a 86 agentes. No problema, eles descrevem Linda, uma garota de 31 anos, solteira, comunicativa e muito atraente. Era formada em Filosofia e quando estudante foi extremamente envolvida com problemas como discriminação e justiça social. O problema solicitava que as pessoas assinalassem a alternativa que lhes parecesse mais provável, se Linda era bancária, ou se Linda era bancária e ativista em um movimento feminista. As pessoas ignoraram o fato de que a probabilidade de uma mulher ser bancária e ativista feminista é muito menor do que uma mulher ser apenas uma bancária, e com isso, 90% das pessoas optaram pela segunda alternativa apresentada.

, porém, a")

2 Nos últimos anos, o questionamento de alguns dos defensores da Teoria dos Mercados Eficientes é de que as pessoas tomadoras de decisões no mercado financeiro possuem inteligência acima da média e não cometem erros de maneira sistemática conforme proposto pela Teoria do Prospecto. O presente trabalho se dispõe a replicar a pesquisa realizada por Kahneman e Tversky (1979) em agentes que trabalham no mercado financeiro e comparar os resultados obtidos com o trabalho original e também com outras pesquisas similares desenvolvidas no Brasil. A primeira seção apresenta uma breve abordagem da Teoria dos Mercados Eficientes, e na sequencia uma análise detalhada dos principais temas abordados pelas Finanças Comportamentais. A segunda seção destina-se a apresentar a metodologia aplicada e o terceiro capítulo apresenta os resultados da pesquisa elaborada junto aos agentes do mercado financeiro, comparando-os com os resultados apresentados por Kahneman e Tversky (1979), Cris, Kimura e Krauter (2003) e Araújo, Kárem, Ribeiro e Rogers (2007). Por fim, uma seção com as conclusões acerca da pesquisa realizada. 2 FUNDAMENTAÇÃO TEÓRICA O estudo do comportamento humano sempre foi objeto de estudo da Economia e, dentre as principais e mais utilizadas Teorias, como a Moderna Teoria das Carteiras, o Capital Asset Pricing Model (CAPM) e o modelo de precificação de opções Black-Scholes, estão algumas hipóteses de comportamento dos agentes que são descritas pela Teoria dos Mercados Eficientes (TME). Milanez (2003) destaca que as principais hipóteses dessa Teoria são: 1) concorrência perfeita: os mercados possuem um elevado número de agentes, o que inviabiliza que um deles exerça influência significativa sobre os preços; 2) expectativas homogêneas e racionalidade ilimitada: os agentes possuem acesso a todas as informações disponíveis, de maneira igualitária e com completa capacidade de processamento; e 3) ausência de fricções: os ativos são divisíveis e não há custos de transações ou impostos. De modo geral: A teoria de mercados eficientes é baseada nas noções sobre um comportamento humano racional, maximizador de utilidades esperadas e apto a processar de maneira ótima todas as informações disponíveis. Neste sentido, pode-se dizer que os mercados são operados por agentes representativos que atuam sob racionalidade ilimitada, tomando decisões de acordo com a teoria da utilidade esperada, formando expectativas não-viesadas sobre eventos futuros. (MILANEZ, 2003, p. 4). As Finanças Comportamentais surgem como uma crítica dos teóricos à Teoria dos Mercados Eficientes, principalmente em relação ao pressuposto de que os agentes possuem racionalidade ilimitada. Diversos estudos têm apresentado resultados empíricos que comprovam a racionalidade limitada dos agentes e com base nessas evidências, diversos autores sugerem a incorporação dessas limitações aos modelos de análise, haja vista que já foi provado que os agentes cometem erros sistemáticos e com grandes implicações econômicas. Nesse contexto, Kahneman e Tversky (1979) elaboraram uma teoria alternativa, na qual, diferentemente do proposto pela Teoria dos Mercados Eficientes, os agentes quando em situações de risco, não tomam decisões através da maximização da utilidade esperada, mas sim, agem sob influências características da natureza humana que afetam

3 significantemente suas escolhas. Milanez (2003) dividiu essas características em dois grandes grupos: 1) vieses no processo cognitivo (tomada de decisão); e 2) limites ao aprendizado. A seguir estão apresentadas em detalhes cada uma dessas características. 2.1 Vieses no Processo Cognitivo (Tomada de Decisão) Durante o processo de tomada de decisão, em situações reais onde os agentes se deparam com condições de incerteza, Kahneman e Tversky (1979) argumentam que alguns efeitos característicos do ser humano podem afetar suas escolhas, dentre os quais citam: Efeito certeza: as pessoas tendem a dar peso maior às escolhas com alta probabilidade de acontecer, relativamente àquelas com baixa probabilidade. O exemplo a seguir foi o exemplo que Kahneman e Tversky (1979) utilizaram para descrever o efeito certeza. Os prospectos são apresentados no formato A = (x,p), onde x é o valor associado à probabilidade do evento p. Problema 1: A = (2500,.33; 2400,.66; 0,.01) 18% escolheram A B = (2400,.100) 82% escolheram B N = 72 Problema 2: C = (2500,.33; 0,.67) 83% escolheram C D = (2400,.34; 0,.66) 17% escolheram D N = 72 Os números apresentados mostram que 82% dos agentes optaram pela opção B no problema 1, enquanto 83% dos agentes optaram pela opção C no problema 2. Se fosse feita uma análise à luz do axioma da substituição da teoria de utilidade esperada, a qual afirma que, se B é preferido a A, então qualquer combinação de (A,p) deve ser preferida a (B,p), e se considerar que u(0) = 0, chegar-se-ia a conclusão de que no problema 2, os agentes prefeririam a opção D, em detrimento a C, pela simplificação matemática abaixo: u(2400) >.33u(2500) +.66u(2400) ou.34u(2400) >.33u (2500) Porém, os resultados obtidos no problema 2 indicam o contrário. Logo, esse é um caso que viola o axioma da substituição e evidencia a preferência dos agentes por ganhos certos, mesmo em situações onde o retorno esperado das duas opções apresentadas é a mesma. Efeito reflexão / Aversão a risco: Qual seria a reação dos agentes quando colocados em situações onde existem possibilidades com os mesmos retornos, mesmas probabilidades, sendo a única diferença que num caso o resultado é positivo e no outro o resultado é negativo? A teoria da utilidade esperada pressupõe que os resultados escolhidos pelos agentes sejam os mesmos em ambos os casos, porém, nos testes aplicados por Kahneman e Tversky (1979) os resultados das estruturas de

4 preferências são conflitantes. Os agentes tendem serem avessos a risco em situações de ganhos e tomadores de risco quando expostos a possibilidades de perda com a mesma utilidade esperada, conforme exemplificado nos problemas abaixo: Problema 3: A = (4000,.80; 0,.20) 20% escolheram A B = (3000,.100) 80% escolheram B N = 95 Problema 4: C = (-4000,.80; 0,.20) 92% escolheram A D = (-3000,.100) 8% escolheram B N = 95 Além do efeito reflexão, esse também é um bom exemplo para demonstrar o efeito certeza. Quando a perspectiva é positiva, o efeito certeza contribui à aversão ao risco e os agentes preferem um ganho certo, porém, quando a perspectiva é negativa, os agentes são tomadores de risco, preferindo uma pequena chance de não perder nada em detrimento a uma perda certa menor. Desses resultados é interessante observar que as pessoas são avessas à perdas e não ao risco, haja vista que se fossem avessas ao risco os resultados das escolhas nos Problemas 3 e 4 seriam os mesmos. De acordo com Kahneman e Tversky (1979), a desutilidade (insatisfação) decorrente de perdas monetárias é maior do que a utilidade gerada por ganhos financeiros. Eles estimam que os agentes sentem-se aproximadamente 2,5 vezes mais insatisfeitos quando incorrem em perdas do que quando ganham na mesma proporção. Dessas constatações, Kahneman e Tversky (1979) propõem uma nova função de valor que possui as seguintes características: 1) definida por desvios do ponto de referência; 2) geralmente côncava no quadrante dos ganhos e comumente convexa no quadrante das perdas; e 3) mais inclinada no campo das perdas. A curva utilidade proposta pela teoria da utilidade esperada seria uma reta passando pela origem do plano cartesiano, sendo que a utilidade teria a mesma característica nas perdas e nos ganhos. O gráfico abaixo exemplifica a diferença das propostas das duas teorias. Figura 1 - Curvas de Risco-Utilidade Fonte: Elaboração Própria Efeito Isolamento: Com objetivo de simplificar o processo de decisão, os agentes segregam a análise, geralmente desconsiderando boa parte das informações disponíveis e focam nos componentes que diferenciam as opções. Essa

8% escolheram B N = 95 Além do efeito reflexão, esse também é um bom exemplo para demonstrar o efeito certeza.")

5 abordagem pode criar uma situação de preferências inconsistentes, haja vista que pode haver mais de uma maneira de distinguir termos comuns dos problemas apresentados. Para exemplificar tal situação, o problema apresentado é idêntico ao proposto por Kahneman e Tversky (1979). Problema 5: Considere um jogo de duas etapas. Na primeira etapa há uma probabilidade de.75 do jogo se encerrar sem nenhum ganho, e probabilidade de.25 de avançar ao próximo estágio. Se chegar ao segundo estágio o agente poderia escolher entre (4000,.80; 0,.20) e (3000,.100). A escolha deve ser feita antes do início do jogo, ou seja, antes do resultado da primeira etapa. Vale notar que, uma das opções proporciona 0.20 (0.25 x 0.8) de ganhar 4000 e a outra opção proporciona 0.25 (0.25 x 1) de ganhar Quando o teste é aplicado de maneira direta, apresentando o jogo em apenas um estágio onde os agentes escolhem entre A = (4000,.20; 0,.80) ou B = (3000,.25; 0,.75), a preferência é de 65% pela possibilidade A, porém, quando o jogo é aplicado em dois estágios conforme sugerido no problema 5, as preferências se alteram e 78% optam pelo resultado obtido pela possibilidade B. Evidentemente, as pessoas desconsideram a primeira etapa do problema e focam na segunda etapa, e quando deparadas com esse tipo de situação, o efeito certeza exerce influência sobre elas fazendo com que optem pelo ganho certo em detrimento a possibilidade de um ganho maior. O processo de decisão nas duas situações pode ser comparado através das árvores de decisão abaixo: Figura 2 - Representação do Problema 5 como árvore de decisão 1 etapa. Fonte: KAHNEMAN, 1979, p.272, adaptado pelo autor.

6 Figura 3 - Representação do Problema 5 como árvore de decisão 2 etapas. Fonte: KAHNEMAN, 1979, p.272, adaptado pelo autor. Esse efeito é o mesmo citado por Shiler (2001) para explicar parte dos motivos da existência de bolhas nos mercados financeiros. O comportamento dos agentes em situações de incerteza não é um comportamento que se deve considerar tolo, isso porque eles não cometem esses erros por não serem instruídos ou por não possuírem conhecimento relacionado aos problemas em questão, mas esses erros ocorrem principalmente porque as pessoas costumam criar processos de simplificação para solução de problemas. É possível também associar o comportamento dos agentes descrito nesse problema acima com a teoria proposta por Simon (1976) de que decisões ótimas exigem muito esforço e têm, naturalmente, altos custos, logo, os agentes buscam boas soluções que relativamente possuem um custo mais barato. Esse processo onde os agentes simplificam o quanto podem os problemas para chegar a decisões satisfatórias ficou conhecido como utilização de regras de bolso (heuristic-driven bias). Esse problema viola uma suposição básica da teoria dos mercados eficientes de que os agentes tomam suas decisões apenas pelas probabilidades finais das possibilidades propostas, tanto pelo efeito isolamento, quanto pela utilização das regras de bolso. 2.2 Restrições ao Aprendizado Se os agentes fossem capazes de aprender com os erros e incorporar os aprendizados às próximas tomadas de decisões, eles não cometeriam erros sistemáticos, porém, não é isso que ocorre, e os motivos pelos quais cometem erros sistemáticos estão intimamente relacionados às características da natureza humana. Pode-se citar o otimismo excessivo; a falta de compreensão sobre a aleatoriedade, que provoca a chamada falácia do apostador um evento que ocorreu recentemente, numa amostra pequena de dados, aumenta a probabilidade de ocorrência do resultado inverso nas próximas

7 ocorrências (se a taxa que o dólar é negociado subir por cinco dias consecutivos, a probabilidade dela cair no próximo dia é maior). Os agentes costumam acreditar que são melhores do que a média, com uma tendência ao excesso de confiança. Milanez (2003) cita um estudo que as pessoas pensam que estão acima da média em diversas características, dentre elas honestidade, inteligência e capacidade de dirigir, por exemplo aproximadamente 80% dos motoristas se julgam acima da média. Isso ocorre também com investidores, a maioria deles se considera acima da média e acredita ser capaz de vencer o mercado de maneira consistente e por longos períodos de tempo. Esse excesso de confiança talvez ajude a explicar o alto volume de negociações que ocorrem no mercado financeiro (atualmente, são negociados todos os dias, em média, R$ 7 bi na Bolsa de Valores de São Paulo). Kahneman e Tversky (1974) formulam o conceito da heuristic representativiness, o qual definiram como a tendência dos agentes em categorizar eventos aleatórios. Para ilustrar tal situação os autores citam a categorização das pessoas de acordo com signos. Provavelmente, as pessoas possuam características similares a todos os signos, porém as informações consideradas por elas são apenas aquelas que a enquadram no signo correspondente a data de seu nascimento. Pode-se associar essa Teoria também ao fenômeno da reação exagerada, dado que pelo fato de dar peso maior do que se deve aos eventos recentes, os agentes estão categorizando (assumindo que aquele evento será frequente) eventos aleatórios. Esse comportamento ocorre com frequência no mercado financeiro, onde os agentes interpretam de maneira exagerada notícias recentes sobre determinada empresa, e elevam ou rebaixam o valor justo da empresa à luz das últimas notícias recebidas, desconsiderando por vezes suas análises que consideram o valor da empresa no Longo Prazo. Fato relevante para ilustrar tal situação ocorreu durante o período eleitoral no Brasil em À medida que o candidato preferido pelo mercado subia nas pesquisas as ações se valorizavam de maneira muito rápida, provavelmente mais do que de fato deveriam, e o inverso também ocorria. Outra característica que limita o aprendizado dos agentes é acreditarem que quanto mais informações eles possuem, maior a probabilidade de que o evento que eles estão esperando acontecer, de fato aconteça. Porém, não consideram nessas probabilidades que nem todas as informações que possuem podem ser suficientes para ajudar a descrever o evento futuro, e também não consideram que algumas informações podem ser repetidas, sem de fato agregar algo novo aos seus modelos. Um exemplo para essa situação pode ser o de companhias petrolíferas que irão disputar a concessão de um campo de petróleo. Todas recebem as mesmas informações sobre a região, porém, qualquer previsão que façam sobre o retorno que aquele campo irá gerar provavelmente não será o efetivo, haja vista que por mais que tenham todas as informações da região, não saberão o comportamento do preço do petróleo no mercado internacional nem se ocorrerá eventos que afetem de maneira significativa suas premissas.

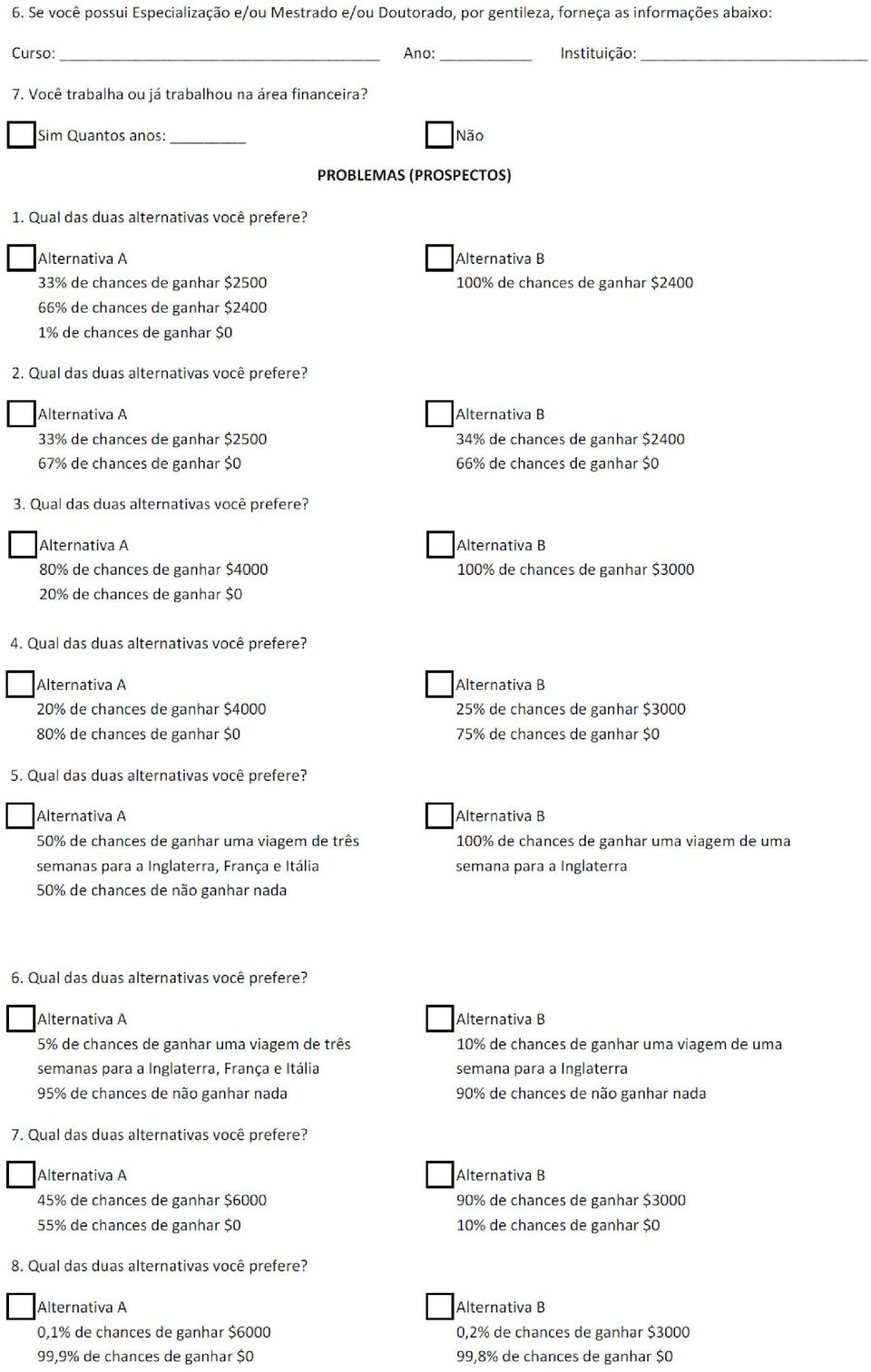

8 3 METODOLOGIA Foram aplicados 59 questionários em agentes do Mercado Financeiro brasileiro, pertencentes à Gestão de Ativos, Bancos de Investimento, Gestoras de Recursos e Mesas de Operações de grandes bancos. Em conformidade com a proposta de Kahneman e Tversky (1979), os agentes deveriam efetuar escolhas entre duas alternativas para determinado problema em condições hipotéticas de certeza ou incerteza (prospectos). Assim como em Cris, Kimura e Krauter (2003), bem como em Araújo, Kárem, Ribeiro e Rogers (2007), foi optado pela fidelidade ao trabalho de Kahneman e Tversky (1979), alterando apenas a moeda considerada e o número de respondentes. Com intuito de eliminar determinados problemas (influências) que poderiam advir da ordem em que as questões foram colocadas, foram elaborados quatro formulários onde se alterou a disposição dos problemas, bem como a disposição dos prospectos. No apêndice se apresenta um modelo do formulário aplicado, este está ordenado de modo a facilitar a interpretação dos resultados. Outro importante aspecto de se ressaltar é que as respostas dos formulários eram anônimas e antes de seu preenchimento todos os respondentes foram informados de que não haviam respostas corretas, e que o questionário tinha objetivo de identificar as preferências pessoais dos agentes. Destarte, a pesquisa considera que os indivíduos têm noção de suas preferências frente à decisões reais e que não têm motivos para responder às situações hipotéticas diferentes às situações reais (CRUZ, KIMURA E KRAUTER, 2003). Essa citação se faz necessária, dado que Kahneman e Tversky (1979) ressaltam que um dos problemas do método aplicado seria a propensão maior ao risco dos agentes em determinadas situações, haja vista que não há valores reais em jogo. No entanto, assim como em Kahneman e Tversky (1979), Cris, Kimura e Krauter (2003) e em Araújo, Kárem, Ribeiro e Rogers (2007), essa pesquisa parte da premissa de que as escolhas para os problemas propostos no questionário refletem o processo decisório dos indivíduos em situações reais. 4 RESULTADOS DA PESQUISA A Tabela 1 apresenta uma comparação dos resultados obtidos nas pesquisas elaboradas por Kahneman e Tversky (1979), Cris, Kimura e Krauter (2003) e em Araújo, Kárem, Ribeiro e Rogers (2007), e os resultados obtidos no presente trabalho. Todas possuem frequências de respostas muito similares, porém, é válido ressaltar os seguintes pontos de divergência: a) as escolhas dos prospectos B no problema 1 se mostraram estatisticamente significante ao nível de 1% utilizando-se o teste Qui-Quadrado nas pesquisas anteriores, fato que não pode ser afirmado pela pesquisa atual, mesmo identificando leve tendência dos agentes a optarem pelo prospecto B; b) as preferências dos agentes pelo prospecto A nos problemas 2 e 4, se assemelham as escolhas encontradas por Kahneman e Tversky (1979) e Araújo, Kárem, Ribeiro e Rogers (2007), porém, não é estatisticamente encontrado em Cris, Kimura e Krauter (2003); c) a escolha do prospecto B no problema 12 se assemelha ao resultado estatisticamente encontrado por Kahneman e Tversky (1979), não se assemelha com os encontrados nas pesquisas de Cris, Kimura e Krauter (2003) e em Araújo, Kárem, Ribeiro e Rogers (2007); e d) a escolha

.")

9 do prospecto A no problema 6 estatisticamente comprovada por Kahneman e Tversky (1979), não se assemelha com os achados nas três pesquisas mais recentes. Quando comparados os problemas 1 e 2, constata-se uma violação do axioma da substituição na teoria da utilidade esperada, que afirma que, se B é preferido a A, então qualquer combinação de (A,p) deve ser preferida a (B,p). Por mais que na presente pesquisa esse efeito não possa ser comprovado estatisticamente dados os resultados encontrados no problema 1, identifica-se uma tendência dos agentes a efetuarem as escolhas da mesma maneira que os agentes respondentes das pesquisas anteriores. No problema 1 a maioria dos agentes escolhem o prospecto B, então, sendo U (0) = 0, tem-se que: u(2400) >.33u(2500) +.66u(2400) ou.34u(2400) >.33u(2500) Porém, com a preferência do prospecto B no problema 2, os respondentes optam exatamente pelo prospecto contrário:.33u(2500) >.34u(2400). Pela análise desse paradoxo conclui-se que os agentes não levam em consideração exclusivamente as probabilidades de ocorrência de cada um dos possíveis resultados, mas também ponderam em suas decisões o nível de certeza provável de cada um deles. Esse paradoxo é denominado na Teoria do Prospecto de Efeito Certeza. A comparação dos resultados dos problemas 3 e 4 é mais uma evidência empírica do efeito certeza. Novamente os agentes optam por prospectos diferentes, mas que possuem o mesmo resultado esperado. Pela análise dos resultados encontrados no problema 3 conclui-se que:.100u(3000) >.80u(4000), porém, no problema 4 os resultados foram:.80u(4000) >.100u(3000). Conclui-se que as escolhas dos agentes foram inconsistentes, e contrariaram o axioma da substituição da teoria da utilidade esperada. Mesmo quando os respondentes são deparados em condições de incerteza para problemas não financeiros, situação exposta nos problemas 5 e 6, o efeito certeza exerce influência na escolha dos agentes. Nesses problemas, apesar do resultado das pesquisas mais recentes não serem estatisticamente significantes, a preferência dos agentes por prospectos que lhes dão certeza de ganharem alguma viagem é maior do que a preferência pelo risco de ganharem uma viagem com prazo maior e que possivelmente lhes conferisse maior satisfação. Quando os agentes são expostos a situações onde a probabilidade de ganho é excessivamente baixa, como no problema 8 (.002 e.001), eles demonstram preferência por ganhos ligeiramente maiores, não considerando o resultado esperado de cada prospecto. No problema 7 quando as probabilidades de ganho são grandes (.90 e.45) eles optam pelo prospecto que lhes dê maiores chances de ganhar, em detrimento a avaliação de probabilidade. Esse caso é mais um caso em que o efeito certeza influencia de maneira significativa a decisão dos agentes. Em todas as pesquisas, os resultados se mostraram significativos estatisticamente.

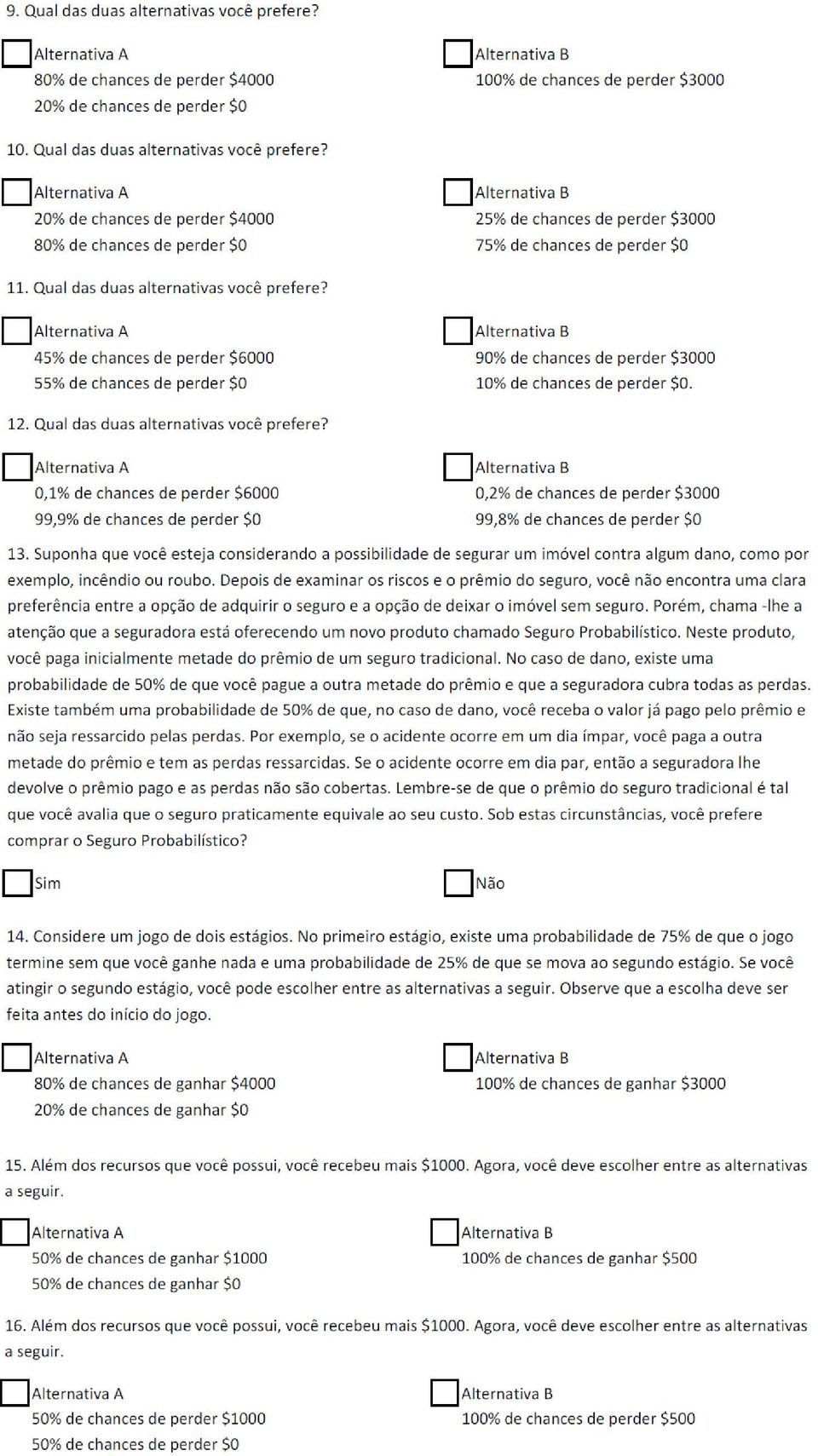

10 Tabela 1 - Frequência dos prospectos Comparação dos resultados FONTE: Elaboração Própria Até o problema 8, as comparações foram elaboradas em prospectos que os resultados esperados eram positivos ou nulos. Kahneman e Tversky (1979) observam que os agentes atribuem pesos diferentes para perdas e ganhos, fato que os levam a serem avessos ao risco em situações de ganho quase certo, e tomadores de risco em situações de perda quase certa (efeito reflexão). Os problemas 3, 4, 7 e 8 são situações idênticas às propostas pelos problemas 9, 10, 11 e 12 respectivamente, sendo que, a única diferença está no sinal dos prospectos. Ao invés dos agentes estarem sujeitos a ganhos, estariam sujeitos a perdas. Os resultados encontrados pela pesquisa atual pouco difere dos resultados encontrados pelas pesquisas anteriores, apenas a magnitude das preferências se altera, porém, a conclusão em todas elas é a mesma: as decisões dos agentes em situações de possíveis ganhos é completamente diferente das decisões em situações de possíveis perdas. Os problemas 7 e 11 podem ser utilizados para exemplificar a expressão efeito reflexão. Com os dados obtidos na presente pesquisa, 80% dos agentes do mercado financeiro optaram pelo prospecto B no problema 7. Esse prospecto lhes conferiria 90% de chances de ganhar $ 3000, enquanto prospecto A, lhes conferiria 45% de chances de ganhar $ No problema 11, quando os prospectos apresentavam probabilidades de perda, os agentes se comportaram de maneira oposta.

.")

11 68% dos agentes optaram pelo prospecto A que lhes oferecia 45% de perder 6000, em detrimento ao prospecto B que lhes oferecia 90% de perder Vale ressaltar que esses resultados não implicam necessariamente concluir que os agentes são irracionais, porém, pode-se inferir que a teoria não incorpora de maneira adequada às preferências dos agentes quando expostos a situações de risco. O problema 13 proposto por Kahneman e Tversky (1979) ilustra uma situação hipotética de contratação de um seguro probabilístico, no qual os agentes tem de optar entre: deixar o bem sem seguro (prospecto B), ou, pagar metade do prêmio tradicional, porém, caso ocorra um sinistro, as chances do agente ser ressarcido é de 50%. Caso não ocorra o ressarcimento, o prêmio pago pelo seguro é devolvido ao agente. Nas pesquisas de Kahneman e Tversky (1979), Cris, Kimura e Krauter (2003) e Araújo, Kárem, Ribeiro e Rogers (2007), bem como na presente pesquisa, a preferência dos agentes corrobora a inconsistência da aversão ao risco, dado que a maioria deles considerou o seguro probabilístico pouco atrativo, quando na realidade, como destacado por Kahneman e Tversky (1979), essa era a melhor opção disponível. A decisão tomada pelos agentes nesse problema é uma ilustração do efeito isolamento, o qual sugere que os agentes são tendem a simplificar os processos de decisão, desconsiderando informações que são idênticas nos prospectos, focando nas diferenças entre eles. Outra situação que deixa evidente o efeito isolamento é quando comparados os problemas 4 e 14. Nos dois problemas, os prospectos proporcionam aos agentes as mesmas probabilidades (A = (4000,.20; 0,.80), ou B = (3000,.25; 0,.75)), porém, como no problema 14 os prospectos são apresentados em duas etapas, os agentes desconsideram a primeira parte do problema, e focam apenas nos fatores que distinguem os dois prospectos, a segunda parte. Analisando a frequência dos prospectos escolhidos pelos agentes nos dois problemas, identifica-se que as influências causadas pelo efeito isolamento induzem os agentes a efetuarem escolhas inconsistentes. Novamente, em todas as pesquisas os resultados são estatisticamente significativos. Ao analisar as escolhas dos agentes nos problemas 15 e 16, outra constatação efetuada por Kahneman e Tversky (1979) é corroborada pela atual pesquisa, e pelas demais pesquisas realizadas recentemente: os agentes dão maior peso a alteração de riqueza do que a estados de riqueza. Em ambos problemas, o resultado esperado é o mesmo: para o prospecto A tem-se (2000,.50; 1000,.50) e para o prospecto B tem-se (1500,.100). Porém, as respostas dos agentes são inconsistentes: para o problema 15, 64% dos agentes preferem o prospecto B, e para o problema 16, 68% dos agentes preferem o prospecto A, fato similar foi observado nas demais pesquisas. Novamente os agentes levaram em consideração apenas as informações distintas nos dois problemas, evidenciando as influências do efeito isolamento, e, além disso, segundo Kahneman e Tversky (1979), através da análise dos dois últimos problemas, é possível também concluir que os indivíduos privilegiam alterações na riqueza ao invés de valores totais de riqueza.

ilustra uma situação hipotética de contratação de um seguro probabilístico, no qual os agentes tem de optar entre: deixar o bem sem seguro")

12 5 CONCLUSÕES A Teoria do Prospecto proposta por Kahneman e Tversky (1979) como uma alternativa a Teoria dos Mercados Eficientes suscitou uma série de discussões acadêmicas quanto à validade de seus resultados, haja vista que, os agentes econômicos tomadores de decisões, principalmente agentes dos mercados financeiros, possuíam comportamentos diferentes aos apresentados em suas pesquisas, aos quais Araújo, Kárem, Ribeiro e Rogers (2007) destacam: 1. A perfeita racionalidade não necessariamente era característica comum a todos os agentes. Na média, o resultado de agentes agindo de forma irracional geraria oportunidades para que agentes racionais se aproveitassem dessas situações, auferissem lucros em suas operações até que o preço voltasse ao equilíbrio; 2. No mercado financeiro os agentes são induzidos a tomar decisões racionais, haja vista que as informações se disseminam de maneira veloz e os custos de transações são muito baixos; 3. Os erros sistemáticos que esses agentes cometem são aleatórios e sua média é zero; e, 4. Com o passar do tempo os agentes aprenderiam com esses erros, e consequentemente deixariam de existir erros sistemáticos. Novos erros até poderiam ser cometidos, porém não aqueles já incorridos outrora. O presente trabalho se propôs verificar o argumento utilizado pelos defensores da Teoria dos Mercados Eficientes de que os resultados obtidos pela aplicação da pesquisa elaborada por Kahneman e Tversky (1979) em agentes dos mercados financeiros seriam diferentes dos encontrados nas pesquisas anteriores. Porém, o presente trabalho corroborou os resultados encontrados pelos autores elaboradores da Teoria do Prospecto de que as pessoas: tendem a dar maior peso às possibilidades que tem maiores chances de acontecer (efeito certeza); tendem a serem avessas ao risco em situações de ganhos certo e tomadoras de risco em situações de perda quase certa (efeito reflexão), e; tendem a simplificar o processo de decisão, e para isso ignoram informações idênticas a dois prospectos (mesmo que essas sejam informações relevantes ao processo de tomada de decisão) e centralizam suas análises nas informações que os diferem (efeito isolamento). Além disso, é possível afirmar com os resultados encontrados no presente trabalho que, mesmo os agentes do mercado financeiro cometem erros sistemáticos e de maneira aleatória. Esses erros não necessariamente geram oportunidades de arbitragem haja vista que nem todas as informações estão disponíveis ao mercado e, por fim, há sim um limite de aprendizado dos agentes que está intimamente relacionado à natureza do ser humano. Comparando os resultados encontrados por Kahneman e Tversky (1979), Cris, Kimura e Krauter (2003) e Araújo, Kárem, Ribeiro e Rogers (2007) que elaboraram pesquisas idênticas e em tempos diferentes, verifica-se que as questões culturais e aspectos comportamentais pouco influenciaram nas frequências dos resultados obtidos.

13 6 BIBLIOGRAFIA CRUZ, B.; KIMURA, H.; KRAUTER, E. Finanças Comportamentais: Investigação do Comportamento Decisório dos Agentes Brasileiros de Acordo com a Teoria do Prospecto de Kahneman e Tversky. In: XXXVIII Assembleia do Conselho Latino-Americano das Escolas de Administração (CLADEA), 2003 (CD-ROM). FAMA, E. Efficient Capital Markets: A review of Theory and Empirical Work. Journal of Finance, v. 25, p , KAHNEMAN, D.; TVERSKY, A. On the Psychology of Prediction. Physichological Review, v. 80, p , July, KAHNEMAN, D.; TVERSKY, A. Judgment Under Uncertainty: Heuristics and Biases. Science, v. 185, p , 1974.KAHNEMAN, D.; TVERSKY, A. Prospect Theory: An Analysis of Decision Under Risk. Econometrica, p , March, LO, A.; Reconciling Efficient Markets with Behavioral Finance: The Adaptive Markets Hypothesis. The Journal of Investment Consulting, v. 7, p , March, MARKOVITZ, H. Portfolio Selection. Journal of Finance, v. 7, p , March, MILANEZ, D. Finanças Comportamentais no Brasil f. Dissertação (Mestrado em Desenvolvimento Econômico) Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, SP, ROGERS, P.; SECURATO, J.; RIBEIRO, K. Finanças Comportamentais no Brasil: Um Estudo Comparativo. Revista de Economia e Administração Insper, v. 6, p , Janeiro/Março, SIMON, H. From Substantive to Procedural Rationalty. In Simon, Models of Bounded Rationality. MIT Press, 1976 THALER, R.; BARBERIS, N. A Survey of Behavioral Finance. Handbook of the Economics of Finance, v. 1, p , SHILLER, R. Bubbles, Human Judgment, and Expert Opinion. Cowles Foundation Discussion, Paper n. 1303, May, APÊNDICE

14

15

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

A presente seção apresenta e especifica as hipótese que se buscou testar com o experimento. A seção 5 vai detalhar o desenho do experimento.

4 Plano de Análise O desenho do experimento realizado foi elaborado de forma a identificar o quão relevantes para a explicação do fenômeno de overbidding são os fatores mencionados na literatura em questão

4 Plano de Análise O desenho do experimento realizado foi elaborado de forma a identificar o quão relevantes para a explicação do fenômeno de overbidding são os fatores mencionados na literatura em questão

Introdução. 1.1 Histórico

1 Introdução 1.1 Histórico O mercado brasileiro, assim como os mercados da maioria dos países emergentes, tem se caracterizado pela crescente volatilidade e dependência do capital estrangeiro. A integração

1 Introdução 1.1 Histórico O mercado brasileiro, assim como os mercados da maioria dos países emergentes, tem se caracterizado pela crescente volatilidade e dependência do capital estrangeiro. A integração

A moeda possui três funções básicas: Reserva de Valor, Meio de troca e Meio de Pagamento.

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

6 Construção de Cenários

6 Construção de Cenários Neste capítulo será mostrada a metodologia utilizada para mensuração dos parâmetros estocásticos (ou incertos) e construção dos cenários com respectivas probabilidades de ocorrência.

6 Construção de Cenários Neste capítulo será mostrada a metodologia utilizada para mensuração dos parâmetros estocásticos (ou incertos) e construção dos cenários com respectivas probabilidades de ocorrência.

Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV)

") Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV) Este estudo aborda a correlação entre os resultados operacionais e patrimoniais

Um estudo da correlação dos resultados patrimoniais e operacionais das seguradoras Francisco Galiza, Mestre em Economia (FGV) Este estudo aborda a correlação entre os resultados operacionais e patrimoniais

Finanças Comportamentais no Brasil: Um Estudo Comparativo. Autoria: Pablo Rogers, José Roberto Securato, Kárem C. S. Ribeiro, Simone R. Araújo.

Finanças Comportamentais no Brasil: Um Estudo Comparativo Autoria: Pablo Rogers, José Roberto Securato, Kárem C. S. Ribeiro, Simone R. Araújo Resumo Na base dos modernos e principais modelos de finanças

Finanças Comportamentais no Brasil: Um Estudo Comparativo Autoria: Pablo Rogers, José Roberto Securato, Kárem C. S. Ribeiro, Simone R. Araújo Resumo Na base dos modernos e principais modelos de finanças

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

dissertação. 2 Credibilidade total, em linhas gerais, seria a capacidade de representar o comportamento

13 1 Introdução Esta dissertação é o estudo de um problema estatístico de classificação que diz respeito à precificação de seguros de automóveis. Devido às particularidades deste ramo, a formação dos contratos,

13 1 Introdução Esta dissertação é o estudo de um problema estatístico de classificação que diz respeito à precificação de seguros de automóveis. Devido às particularidades deste ramo, a formação dos contratos,

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Teoria da Decisão MÉTODOS QUANTITATIVOS DE GESTÃO

Teoria da Decisão MÉTODOS QUANTITATIVOS DE GESTÃO INTRODUÇÃO Todo problema de decisão envolve julgamento sobre um conjunto conhecido de alternativas; Informações Disponíveis (Dados) Conhecidos com certeza;

Teoria da Decisão MÉTODOS QUANTITATIVOS DE GESTÃO INTRODUÇÃO Todo problema de decisão envolve julgamento sobre um conjunto conhecido de alternativas; Informações Disponíveis (Dados) Conhecidos com certeza;

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

COMO DETERMINAR O PREÇO DE UMA

COMO DETERMINAR O PREÇO DE UMA O que são opções? Precificação de opções Exemplo de árvore recombinante Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV.

COMO DETERMINAR O PREÇO DE UMA O que são opções? Precificação de opções Exemplo de árvore recombinante Autores: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV.

Uma análise econômica do seguro-saúde Francisco Galiza Outubro/2005 www.ratingdeseguros.com.br

Uma análise econômica do seguro-saúde Francisco Galiza Outubro/2005 www.ratingdeseguros.com.br Um dos ramos mais importantes do mercado segurador brasileiro é o de saúde. Surgido sobretudo com uma opção

Uma análise econômica do seguro-saúde Francisco Galiza Outubro/2005 www.ratingdeseguros.com.br Um dos ramos mais importantes do mercado segurador brasileiro é o de saúde. Surgido sobretudo com uma opção

Índice. 1. A educação e a teoria do capital humano...3. Grupo 7.2 - Módulo 7

GRUPO 7.2 MÓDULO 7 Índice 1. A educação e a teoria do capital humano...3 2 1. A EDUCAÇÃO E A TEORIA DO CAPITAL HUMANO Para Becker (1993), quando se emprega o termo capital, em geral, o associa à ideia

GRUPO 7.2 MÓDULO 7 Índice 1. A educação e a teoria do capital humano...3 2 1. A EDUCAÇÃO E A TEORIA DO CAPITAL HUMANO Para Becker (1993), quando se emprega o termo capital, em geral, o associa à ideia

Pesquisa com Professores de Escolas e com Alunos da Graduação em Matemática

Pesquisa com Professores de Escolas e com Alunos da Graduação em Matemática Rene Baltazar Introdução Serão abordados, neste trabalho, significados e características de Professor Pesquisador e as conseqüências,

Pesquisa com Professores de Escolas e com Alunos da Graduação em Matemática Rene Baltazar Introdução Serão abordados, neste trabalho, significados e características de Professor Pesquisador e as conseqüências,

Tomada de Decisão e Distribuições de Probabilidade. Lupércio França Bessegato

Tomada de Decisão e Distribuições de Probabilidade Lupércio França Bessegato Introdução Roteiro Tabela de Retorno e Árvore de Decisão Critérios para Tomada de Decisão Exemplos de Aplicação Referências

Tomada de Decisão e Distribuições de Probabilidade Lupércio França Bessegato Introdução Roteiro Tabela de Retorno e Árvore de Decisão Critérios para Tomada de Decisão Exemplos de Aplicação Referências

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

Retorno dos Investimentos 1º semestre 2011

Retorno dos Investimentos 1º semestre 2011 Cesar Soares Barbosa Diretor de Previdência É responsável também pela gestão dos recursos garantidores dos planos de benefícios administrados pela Sabesprev,

Retorno dos Investimentos 1º semestre 2011 Cesar Soares Barbosa Diretor de Previdência É responsável também pela gestão dos recursos garantidores dos planos de benefícios administrados pela Sabesprev,

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

3 Metodologia 3.1. Tipo de pesquisa

3 Metodologia 3.1. Tipo de pesquisa Escolher o tipo de pesquisa a ser utilizado é um passo fundamental para se chegar a conclusões claras e responder os objetivos do trabalho. Como existem vários tipos

3 Metodologia 3.1. Tipo de pesquisa Escolher o tipo de pesquisa a ser utilizado é um passo fundamental para se chegar a conclusões claras e responder os objetivos do trabalho. Como existem vários tipos

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

5 Análise dos resultados

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

judgment EM PERSPECTIVA:

EM PERSPECTIVA: judgment As teorias de liderança geralmente estão baseadas em características individuais, como o carisma, influência, ética, entre outras, mas um determinante central da performance de

EM PERSPECTIVA: judgment As teorias de liderança geralmente estão baseadas em características individuais, como o carisma, influência, ética, entre outras, mas um determinante central da performance de

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II O que é o Índice de Treynor? Índice de Treynor x Índice de Sharpe Restrições para as análises de Sharpe e Trynor A utilização do risco

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II O que é o Índice de Treynor? Índice de Treynor x Índice de Sharpe Restrições para as análises de Sharpe e Trynor A utilização do risco

MARKETING DE RELACIONAMENTO UMA FERRAMENTA PARA AS INSTITUIÇÕES DE ENSINO SUPERIOR: ESTUDO SOBRE PORTAL INSTITUCIONAL

MARKETING DE RELACIONAMENTO UMA FERRAMENTA PARA AS INSTITUIÇÕES DE ENSINO SUPERIOR: ESTUDO SOBRE PORTAL INSTITUCIONAL Prof. Dr. José Alberto Carvalho dos Santos Claro Mestrado em Gestão de Negócios Universidade

MARKETING DE RELACIONAMENTO UMA FERRAMENTA PARA AS INSTITUIÇÕES DE ENSINO SUPERIOR: ESTUDO SOBRE PORTAL INSTITUCIONAL Prof. Dr. José Alberto Carvalho dos Santos Claro Mestrado em Gestão de Negócios Universidade

Correlação e Regressão Linear

Correlação e Regressão Linear A medida de correlação é o tipo de medida que se usa quando se quer saber se duas variáveis possuem algum tipo de relação, de maneira que quando uma varia a outra varia também.

Correlação e Regressão Linear A medida de correlação é o tipo de medida que se usa quando se quer saber se duas variáveis possuem algum tipo de relação, de maneira que quando uma varia a outra varia também.

Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

4 Avaliação Econômica

4 Avaliação Econômica Este capítulo tem o objetivo de descrever a segunda etapa da metodologia, correspondente a avaliação econômica das entidades de reservas. A avaliação econômica é realizada a partir

4 Avaliação Econômica Este capítulo tem o objetivo de descrever a segunda etapa da metodologia, correspondente a avaliação econômica das entidades de reservas. A avaliação econômica é realizada a partir

5 Considerações finais

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

5 Considerações finais 5.1. Conclusões A presente dissertação teve o objetivo principal de investigar a visão dos alunos que se formam em Administração sobre RSC e o seu ensino. Para alcançar esse objetivo,

CAPÍTULO 7 - ÁRVORES DE DECISÃO

CAPÍTULO 7 - ÁRVORES DE DECISÃO 1. CONSIDERAÇÕES INICIAIS A árvore de decisão é uma maneira gráfica de visualizar as consequências de decisões atuais e futuras bem como os eventos aleatórios relacionados.

CAPÍTULO 7 - ÁRVORES DE DECISÃO 1. CONSIDERAÇÕES INICIAIS A árvore de decisão é uma maneira gráfica de visualizar as consequências de decisões atuais e futuras bem como os eventos aleatórios relacionados.

República Federativa do Brasil Ministério da Fazenda PRECIFICAÇÃO DE TÍTULOS PÚBLICOS

PRECIFICAÇÃO DE TÍTULOS PÚBLICOS PRECIFICAÇÃO DE TÍTULOS PÚBLICOS Componentes do Preço; Entendendo o que altera o preço. Componentes do Preço O objetivo desta seção é apresentar ao investidor: os fatores

PRECIFICAÇÃO DE TÍTULOS PÚBLICOS PRECIFICAÇÃO DE TÍTULOS PÚBLICOS Componentes do Preço; Entendendo o que altera o preço. Componentes do Preço O objetivo desta seção é apresentar ao investidor: os fatores

função de produção côncava. 1 É importante lembrar que este resultado é condicional ao fato das empresas apresentarem uma

90 6. CONCLUSÃO Segundo a teoria microecônomica tradicional, se as pequenas empresas brasileiras são tomadores de preços, atuam nos mesmos mercados e possuem a mesma função de produção, elas deveriam obter

90 6. CONCLUSÃO Segundo a teoria microecônomica tradicional, se as pequenas empresas brasileiras são tomadores de preços, atuam nos mesmos mercados e possuem a mesma função de produção, elas deveriam obter

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Precificação de Títulos Públicos

Precificação de Títulos Públicos Precificação de Títulos Públicos > Componentes do preço > Entendendo o que altera o preço Componentes do preço Nesta seção você encontra os fatores que compõem a formação

Precificação de Títulos Públicos Precificação de Títulos Públicos > Componentes do preço > Entendendo o que altera o preço Componentes do preço Nesta seção você encontra os fatores que compõem a formação

Capítulo 7 Medidas de dispersão

Capítulo 7 Medidas de dispersão Introdução Para a compreensão deste capítulo, é necessário que você tenha entendido os conceitos apresentados nos capítulos 4 (ponto médio, classes e frequência) e 6 (média).

Capítulo 7 Medidas de dispersão Introdução Para a compreensão deste capítulo, é necessário que você tenha entendido os conceitos apresentados nos capítulos 4 (ponto médio, classes e frequência) e 6 (média).

Logística e a Gestão da Cadeia de Suprimentos. "Uma arma verdadeiramente competitiva"

Logística e a Gestão da Cadeia de Suprimentos "Uma arma verdadeiramente competitiva" Pequeno Histórico No período do pós-guerra até a década de 70, num mercado em franca expansão, as empresas se voltaram

Logística e a Gestão da Cadeia de Suprimentos "Uma arma verdadeiramente competitiva" Pequeno Histórico No período do pós-guerra até a década de 70, num mercado em franca expansão, as empresas se voltaram

TEORIAS DE CONTÉUDO DA MOTIVAÇÃO:

Fichamento / /2011 MOTIVAÇÃO Carga horária 2 HORAS CONCEITO: É o desejo de exercer um alto nível de esforço direcionado a objetivos organizacionais, condicionados pela habilidade do esforço em satisfazer

Fichamento / /2011 MOTIVAÇÃO Carga horária 2 HORAS CONCEITO: É o desejo de exercer um alto nível de esforço direcionado a objetivos organizacionais, condicionados pela habilidade do esforço em satisfazer

1. Introdução. 1.1 Apresentação

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

Gerenciamento de Riscos do Projeto Eventos Adversos

Gerenciamento de Riscos do Projeto Eventos Adversos 11. Gerenciamento de riscos do projeto PMBOK 2000 PMBOK 2004 11.1 Planejamento de gerenciamento de riscos 11.1 Planejamento de gerenciamento de riscos

Gerenciamento de Riscos do Projeto Eventos Adversos 11. Gerenciamento de riscos do projeto PMBOK 2000 PMBOK 2004 11.1 Planejamento de gerenciamento de riscos 11.1 Planejamento de gerenciamento de riscos

Módulo 4. Construindo uma solução OLAP

Módulo 4. Construindo uma solução OLAP Objetivos Diferenciar as diversas formas de armazenamento Compreender o que é e como definir a porcentagem de agregação Conhecer a possibilidade da utilização de

Módulo 4. Construindo uma solução OLAP Objetivos Diferenciar as diversas formas de armazenamento Compreender o que é e como definir a porcentagem de agregação Conhecer a possibilidade da utilização de

Podemos encontrar uma figura interessante no PMBOK (Capítulo 7) sobre a necessidade de organizarmos o fluxo de caixa em um projeto.

sobre a necessidade de organizarmos o fluxo de caixa em um projeto.") Discussão sobre Nivelamento Baseado em Fluxo de Caixa. Item aberto na lista E-Plan Podemos encontrar uma figura interessante no PMBOK (Capítulo 7) sobre a necessidade de organizarmos o fluxo de caixa em

Discussão sobre Nivelamento Baseado em Fluxo de Caixa. Item aberto na lista E-Plan Podemos encontrar uma figura interessante no PMBOK (Capítulo 7) sobre a necessidade de organizarmos o fluxo de caixa em

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

PRIMAVERA RISK ANALYSIS

PRIMAVERA RISK ANALYSIS PRINCIPAIS RECURSOS Guia de análise de risco Verificação de programação Risco rápido em modelo Assistente de registro de riscos Registro de riscos Análise de riscos PRINCIPAIS BENEFÍCIOS

PRIMAVERA RISK ANALYSIS PRINCIPAIS RECURSOS Guia de análise de risco Verificação de programação Risco rápido em modelo Assistente de registro de riscos Registro de riscos Análise de riscos PRINCIPAIS BENEFÍCIOS

TAXA INTERNA DE RETORNO - IRR

TAXA INTERNA DE RETORNO - IRR A taxa interna de retorno é a taxa de juros (desconto) que iguala, em determinado momento do tempo, o valor presente das entradas (recebimentos) com o das saídas (pagamentos)

TAXA INTERNA DE RETORNO - IRR A taxa interna de retorno é a taxa de juros (desconto) que iguala, em determinado momento do tempo, o valor presente das entradas (recebimentos) com o das saídas (pagamentos)

Mídias sociais como apoio aos negócios B2C

Mídias sociais como apoio aos negócios B2C A tecnologia e a informação caminham paralelas à globalização. No mercado atual é simples interagir, aproximar pessoas, expandir e aperfeiçoar os negócios dentro

Mídias sociais como apoio aos negócios B2C A tecnologia e a informação caminham paralelas à globalização. No mercado atual é simples interagir, aproximar pessoas, expandir e aperfeiçoar os negócios dentro

Qual é o risco real do Private Equity?

Opinião Qual é o risco real do Private Equity? POR IVAN HERGER, PH.D.* O debate nos mercados financeiros vem sendo dominado pela crise de crédito e alta volatilidade nos mercados acionários. Embora as

Opinião Qual é o risco real do Private Equity? POR IVAN HERGER, PH.D.* O debate nos mercados financeiros vem sendo dominado pela crise de crédito e alta volatilidade nos mercados acionários. Embora as

Aula 1: Demonstrações e atividades experimentais tradicionais e inovadoras

Aula 1: Demonstrações e atividades experimentais tradicionais e inovadoras Nesta aula trataremos de demonstrações e atividades experimentais tradicionais e inovadoras. Vamos começar a aula retomando questões

Aula 1: Demonstrações e atividades experimentais tradicionais e inovadoras Nesta aula trataremos de demonstrações e atividades experimentais tradicionais e inovadoras. Vamos começar a aula retomando questões

NA POSTURA DO PROFESSOR, O SUCESSO DA APRENDIZAGEM

Fundação Carlos Chagas Difusão de Idéias outubro/2007 página 1 NA POSTURA DO PROFESSOR, O SUCESSO DA APRENDIZAGEM Marina Muniz Nunes: É inegável que determinadas ações e posturas do professor, tal como

Fundação Carlos Chagas Difusão de Idéias outubro/2007 página 1 NA POSTURA DO PROFESSOR, O SUCESSO DA APRENDIZAGEM Marina Muniz Nunes: É inegável que determinadas ações e posturas do professor, tal como

MRP II. Planejamento e Controle da Produção 3 professor Muris Lage Junior

MRP II Introdução A lógica de cálculo das necessidades é conhecida há muito tempo Porém só pode ser utilizada na prática em situações mais complexas a partir dos anos 60 A partir de meados da década de

MRP II Introdução A lógica de cálculo das necessidades é conhecida há muito tempo Porém só pode ser utilizada na prática em situações mais complexas a partir dos anos 60 A partir de meados da década de

Finanças Comportamentais no Brasil: Uma Aplicação da Teoria da Perspectiva em Potenciais Investidores

Finanças Comportamentais no Brasil: Uma Aplicação da Teoria da Perspectiva em Potenciais Investidores Thiago Borges Ramalho: Mestre em Administração com ênfase em Finanças pela FECAP - Fundação Escola

Finanças Comportamentais no Brasil: Uma Aplicação da Teoria da Perspectiva em Potenciais Investidores Thiago Borges Ramalho: Mestre em Administração com ênfase em Finanças pela FECAP - Fundação Escola

5 Considerações finais

5 Considerações finais A dissertação traz, como foco central, as relações que destacam os diferentes efeitos de estratégias de marca no valor dos ativos intangíveis de empresa, examinando criticamente

5 Considerações finais A dissertação traz, como foco central, as relações que destacam os diferentes efeitos de estratégias de marca no valor dos ativos intangíveis de empresa, examinando criticamente

Mercados Eficientes e Circuitos de Financiamento

Mercados Eficientes e Circuitos de Financiamento Departamento de Economia UFPR Professor Fabiano Abranches Silva Dalto SE 506 Economia Monetária e Financeira Bibliografia Utilizada: Peter Howells & Keith

Mercados Eficientes e Circuitos de Financiamento Departamento de Economia UFPR Professor Fabiano Abranches Silva Dalto SE 506 Economia Monetária e Financeira Bibliografia Utilizada: Peter Howells & Keith

COMO INVESTIR PARA GANHAR DINHEIRO

COMO INVESTIR PARA GANHAR DINHEIRO Por que ler este livro? Você já escutou histórias de pessoas que ganharam muito dinheiro investindo, seja em imóveis ou na Bolsa de Valores? Após ter escutado todas essas

COMO INVESTIR PARA GANHAR DINHEIRO Por que ler este livro? Você já escutou histórias de pessoas que ganharam muito dinheiro investindo, seja em imóveis ou na Bolsa de Valores? Após ter escutado todas essas

MÓDULO 6 INTRODUÇÃO À PROBABILIDADE

MÓDULO 6 INTRODUÇÃO À PROBBILIDDE Quando estudamos algum fenômeno através do método estatístico, na maior parte das vezes é preciso estabelecer uma distinção entre o modelo matemático que construímos para

MÓDULO 6 INTRODUÇÃO À PROBBILIDDE Quando estudamos algum fenômeno através do método estatístico, na maior parte das vezes é preciso estabelecer uma distinção entre o modelo matemático que construímos para

COMO CALCULAR O EQUILÍBRIO DO CAIXA ATRAVÉS DO MODELO DE BAUMOL

COMO CALCULAR O EQUILÍBRIO DO CAIXA ATRAVÉS DO MODELO DE BAUMOL O que é o Modelo de Baumol? Como podemos calculá-lo? Qual a sua relação com o cálculo do QEE (Quantidade Econômica de Estoque)? Quais são

COMO CALCULAR O EQUILÍBRIO DO CAIXA ATRAVÉS DO MODELO DE BAUMOL O que é o Modelo de Baumol? Como podemos calculá-lo? Qual a sua relação com o cálculo do QEE (Quantidade Econômica de Estoque)? Quais são

Práticas de Marketing relacionadas com o sucesso no lançamento de novos produtos

Práticas de Marketing relacionadas com o sucesso no lançamento de novos produtos Revista de Administração, v. 18, n. 1, Janeiro/Março 1983, p. 44 a 51 Fauze Najib Mattar Entre os vários fatores internos

Práticas de Marketing relacionadas com o sucesso no lançamento de novos produtos Revista de Administração, v. 18, n. 1, Janeiro/Março 1983, p. 44 a 51 Fauze Najib Mattar Entre os vários fatores internos

What Are the Questions?

PET-Economia UnB 06 de abril de 2015 Joan Robinson Mrs. Robinson Formou-se em Economia na Universidade de Cambridge em 1925 Em 1965, obteve a cadeira de professora titular em Cambridge Economista pós-keynesiana

PET-Economia UnB 06 de abril de 2015 Joan Robinson Mrs. Robinson Formou-se em Economia na Universidade de Cambridge em 1925 Em 1965, obteve a cadeira de professora titular em Cambridge Economista pós-keynesiana

Sonho Planejado, Sonho Realizado

Sonho Planejado, Sonho Realizado Escola Estadual Alceu Gomes da Silva Sala 12 - Sessão 2 Professor(es) Apresentador(es): Lilian Gomes dos Santos Realização: Foco Educação Financeira e apoio às habilidades

Sonho Planejado, Sonho Realizado Escola Estadual Alceu Gomes da Silva Sala 12 - Sessão 2 Professor(es) Apresentador(es): Lilian Gomes dos Santos Realização: Foco Educação Financeira e apoio às habilidades

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

4 Metodologia da Pesquisa

79 4 Metodologia da Pesquisa Este capítulo se preocupa em retratar como se enquadra a pesquisa de campo e como foram desenvolvidas as entrevistas incluindo o universo pesquisado e a forma de analisá-las

79 4 Metodologia da Pesquisa Este capítulo se preocupa em retratar como se enquadra a pesquisa de campo e como foram desenvolvidas as entrevistas incluindo o universo pesquisado e a forma de analisá-las

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

AFINAL, O QUE É ESSA TAL OUVIDORIA?

AFINAL, O QUE É ESSA TAL OUVIDORIA? Hélio José Ferreira e Hilma Araújo dos Santos * O título provocativo dessa matéria reflete uma situação peculiar pela qual vem passando as ouvidorias no Brasil, que

AFINAL, O QUE É ESSA TAL OUVIDORIA? Hélio José Ferreira e Hilma Araújo dos Santos * O título provocativo dessa matéria reflete uma situação peculiar pela qual vem passando as ouvidorias no Brasil, que

4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

PRÓ-MATATEMÁTICA NA FORMAÇÃO DE PROFESSORES

PRÓ-MATATEMÁTICA NA FORMAÇÃO DE PROFESSORES Regina Luzia Corio de Buriasco * UEL reginaburiasco@sercomtel.com.br Magna Natália Marin Pires* UEL magna@onda.com.br Márcia Cristina de Costa Trindade Cyrino*

PRÓ-MATATEMÁTICA NA FORMAÇÃO DE PROFESSORES Regina Luzia Corio de Buriasco * UEL reginaburiasco@sercomtel.com.br Magna Natália Marin Pires* UEL magna@onda.com.br Márcia Cristina de Costa Trindade Cyrino*

A Análise IS-LM: Uma visão Geral

Interligação entre o lado real e o lado monetário: análise IS-LM Capítulo V A análise IS-LM procura sintetizar, em um só esquema gráfico, muitas situações da política econômica, por meio de duas curvas:

Interligação entre o lado real e o lado monetário: análise IS-LM Capítulo V A análise IS-LM procura sintetizar, em um só esquema gráfico, muitas situações da política econômica, por meio de duas curvas:

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

Imagem de Tipos de Carnes do Ponto de Vista do Consumidor

Imagem de Tipos de Carnes do Ponto de Vista do Consumidor O consumo de carne no Brasil vem apresentando crescimento em todos os segmentos: bovino, suíno e de frango. Dentre eles, o consumo de carne bovina

Imagem de Tipos de Carnes do Ponto de Vista do Consumidor O consumo de carne no Brasil vem apresentando crescimento em todos os segmentos: bovino, suíno e de frango. Dentre eles, o consumo de carne bovina

CAPÍTULO 9 RISCO E INCERTEZA

CAPÍTULO 9 9 RISCO E INCERTEZA 9.1 Conceito de Risco Um fator que pode complicar bastante a solução de um problema de pesquisa operacional é a incerteza. Grande parte das decisões são tomadas baseando-se

CAPÍTULO 9 9 RISCO E INCERTEZA 9.1 Conceito de Risco Um fator que pode complicar bastante a solução de um problema de pesquisa operacional é a incerteza. Grande parte das decisões são tomadas baseando-se

XIX CONGRESSO DE PÓS-GRADUAÇÃO DA UFLA 27 de setembro a 01 de outubro de 2010

OTIMIZAÇÃO DA EFETIVIDADE DE HEDGE NA COMPRA DE MILHO POR MEIO DE CONTRATOS FUTUROS PARA PRODUÇÃO DE BOVINOS DE CORTE RESUMO GUSTAVO DE SOUZA CAMPOS BADARÓ 1, RENATO ELIAS FONTES 2 ; TARCISIO GONÇALVES

OTIMIZAÇÃO DA EFETIVIDADE DE HEDGE NA COMPRA DE MILHO POR MEIO DE CONTRATOS FUTUROS PARA PRODUÇÃO DE BOVINOS DE CORTE RESUMO GUSTAVO DE SOUZA CAMPOS BADARÓ 1, RENATO ELIAS FONTES 2 ; TARCISIO GONÇALVES

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

SOCIEDADE E TEORIA DA AÇÃO SOCIAL

SOCIEDADE E TEORIA DA AÇÃO SOCIAL INTRODUÇÃO O conceito de ação social está presente em diversas fontes, porém, no que se refere aos materiais desta disciplina o mesmo será esclarecido com base nas idéias

SOCIEDADE E TEORIA DA AÇÃO SOCIAL INTRODUÇÃO O conceito de ação social está presente em diversas fontes, porém, no que se refere aos materiais desta disciplina o mesmo será esclarecido com base nas idéias

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Pisa 2012: O que os dados dizem sobre o Brasil

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras 2012 2 Sumário Apresentação... 3 A Pesquisa Perfil dos Empreendedores Sul Mineiros Sexo. 4 Estado Civil.. 5 Faixa Etária.. 6 Perfil

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras 2012 2 Sumário Apresentação... 3 A Pesquisa Perfil dos Empreendedores Sul Mineiros Sexo. 4 Estado Civil.. 5 Faixa Etária.. 6 Perfil

ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

( ) Prova ( ) Prova Semestral

Prova ( ) Prova Semestral") ( ) Prova ( ) Prova Semestral (x) Exercícios ( ) Segunda Chamada ( ) Prova Modular ( ) Prova de Recuperação ( ) Prática de Laboratório ( ) Exame Final/Exame de Certificação ( ) Aproveitamento Extraordinário

( ) Prova ( ) Prova Semestral (x) Exercícios ( ) Segunda Chamada ( ) Prova Modular ( ) Prova de Recuperação ( ) Prática de Laboratório ( ) Exame Final/Exame de Certificação ( ) Aproveitamento Extraordinário

A arte da gestão de negociações

A arte da gestão de negociações A nova pesquisa da Intralinks revela os desafios que os profissionais de desenvolvimento corporativo enfrentam ao administrarem um portfólio de transações estratégicas.

A arte da gestão de negociações A nova pesquisa da Intralinks revela os desafios que os profissionais de desenvolvimento corporativo enfrentam ao administrarem um portfólio de transações estratégicas.

OS CONHECIMENTOS DE ACADÊMICOS DE EDUCAÇÃO FÍSICA E SUA IMPLICAÇÃO PARA A PRÁTICA DOCENTE

OS CONHECIMENTOS DE ACADÊMICOS DE EDUCAÇÃO FÍSICA E SUA IMPLICAÇÃO PARA A PRÁTICA DOCENTE Maria Cristina Kogut - PUCPR RESUMO Há uma preocupação por parte da sociedade com a atuação da escola e do professor,

OS CONHECIMENTOS DE ACADÊMICOS DE EDUCAÇÃO FÍSICA E SUA IMPLICAÇÃO PARA A PRÁTICA DOCENTE Maria Cristina Kogut - PUCPR RESUMO Há uma preocupação por parte da sociedade com a atuação da escola e do professor,

CONTRIBUIÇÕES PARA UMA ALFABETIZAÇÃO CIENTÍFICA: ANALISANDO ABORDAGENS DA PRIMEIRA LEI DE NEWTON EM LIVROS DIDÁTICOS DE FÍSICA

CONTRIBUIÇÕES PARA UMA ALFABETIZAÇÃO CIENTÍFICA: ANALISANDO ABORDAGENS DA PRIMEIRA LEI DE NEWTON EM LIVROS DIDÁTICOS DE FÍSICA Andrew Stanley Raposo 1, Tayse Raquel dos Santos 2, Katemari Rosa 3 Unidade

CONTRIBUIÇÕES PARA UMA ALFABETIZAÇÃO CIENTÍFICA: ANALISANDO ABORDAGENS DA PRIMEIRA LEI DE NEWTON EM LIVROS DIDÁTICOS DE FÍSICA Andrew Stanley Raposo 1, Tayse Raquel dos Santos 2, Katemari Rosa 3 Unidade

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

Metodologia de Gerenciamento de Projetos da Justiça Federal

Metodologia de Gerenciamento de Projetos da Justiça Federal Histórico de Revisões Data Versão Descrição 30/04/2010 1.0 Versão Inicial 2 Sumário 1. Introdução... 5 2. Público-alvo... 5 3. Conceitos básicos...

Metodologia de Gerenciamento de Projetos da Justiça Federal Histórico de Revisões Data Versão Descrição 30/04/2010 1.0 Versão Inicial 2 Sumário 1. Introdução... 5 2. Público-alvo... 5 3. Conceitos básicos...

REC 3600 Finanças 1 primeira prova

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

Eduardo J. A. e SILVA 2 Camilla P. BRASILEIRO 3 Claudomilson F. BRAGA 4 Universidade Federal de Goiás, Goiânia, GO

Estudo da proporção e o nível de conhecimento dos alunos de graduação do período vespertino do Campus II da UFG sobre o Programa Coleta Seletiva Solidária 1 Eduardo J. A. e SILVA 2 Camilla P. BRASILEIRO

Estudo da proporção e o nível de conhecimento dos alunos de graduação do período vespertino do Campus II da UFG sobre o Programa Coleta Seletiva Solidária 1 Eduardo J. A. e SILVA 2 Camilla P. BRASILEIRO

3 Método de Monte Carlo

25 3 Método de Monte Carlo 3.1 Definição Em 1946 o matemático Stanislaw Ulam durante um jogo de paciência tentou calcular as probabilidades de sucesso de uma determinada jogada utilizando a tradicional

25 3 Método de Monte Carlo 3.1 Definição Em 1946 o matemático Stanislaw Ulam durante um jogo de paciência tentou calcular as probabilidades de sucesso de uma determinada jogada utilizando a tradicional

Contribuição AES BRASIL 1

AUDIÊNCIA PÚBLICA ANEEL Nº 002/2014 Contribuição da AES Brasil à Audiência Pública ANEEL n⁰ 002/2014, a qual tem o objetivo obter subsídios para o aprimoramento da metodologia de cálculo de custo de capital

AUDIÊNCIA PÚBLICA ANEEL Nº 002/2014 Contribuição da AES Brasil à Audiência Pública ANEEL n⁰ 002/2014, a qual tem o objetivo obter subsídios para o aprimoramento da metodologia de cálculo de custo de capital

Lógica Indutiva. Aula 4. Prof. André Martins