DIAGNÓSTICO SOBRE A ESTRUTURA E A LOGÍSTICA DA ADMINISTRAÇÃO TRIBUTÁRIA MUNICIPAL

|

|

|

- Therezinha César Cabreira

- 8 Há anos

- Visualizações:

Transcrição

1 DIAGNÓSTICO SOBRE A ESTRUTURA E A LOGÍSTICA DA ADMINISTRAÇÃO TRIBUTÁRIA MUNICIPAL APE Ivan Carlos Almeida dos Santos Tribunal de Contas do Estado do RS

2 Distribuição dos Municípios Gaúchos por Faixas Habitacionais (que responderam o questionário) Total Municípios % F1 até habitantes ,15 F a habitantes ,03 F a habitantes 64 13,20 F a habitantes 58 11,96 F a habitantes 24 4,95 F6 acima habitantes 18 3,71 Totais ,00

3 NÚMERO DE CARGOS DE FISCAIS PREENCHIDOS Zero Fiscais Participa ção % 1 fiscal Participa ção % 2 fiscais Participa ção % Mais que 2 Participa ção % F1 até hab 15 6,85% ,88% 57 26,03% 29 13,24% F a hab F a hab. F a hab. 5 4,90% 49 48,04% 26 25,49% 22 21,57% 1 1,56% 11 17,19% 11 17,19% 41 64,06% 0 0,00% 4 6,90% 7 12,07% 47 81,03% F a hab. F6 acima hab. 0 0,00% 0 0,00% 0 0,00% ,00% 0 0,00% 0 0,00% ,00 % 100,00 %

4 FORMAÇÃO ESCOLAR DO FISCAL Formação/ Nº Fiscais Superior Médio 2ºGr. Fundamental 1ºGr. 485 Municípios responderam ,93% 85,77% 3,30%

5 FISCAIS COM FORMAÇÃO SUPERIOR NÍVEL SUPERIOR QTDE. % Ciências Contábeis, Adm. Empresas, Economia e Direito 37 69,8% Superior - qualquer formação 16 30,20% Total 53 (10,93%) 100%

6 3% 11% Formação Escolar dos Fiscais Superior Médio 2ºGr. 86% Fundamental 1ºGr. O gráfico acima demonstra a grande concentração de cargos de Fiscais Tributários tão somente com escolaridade em nível médio, por força da legislação municipal que os criou, o que, no caso, representa 86%. Considerando que a CF 88 destaca a necessidade de carreira específica para a administração tributária, e a LRF estabelece que a arrecadação de tributos é essencial à responsabilidade fiscal do gestor, é de todo conveniente que os municípios passem a prever nas suas respectivas leis de criação de cargos de fiscalização tributária a exigência de formação escolar em nível superior, com a remuneração adequada a tal exigência. Tal conduta, além de permitir a seleção de candidatos mais preparados ao pleno exercício das atividades do cargo, também permitirá uma melhor integração com os fiscos federal e estadual, que já contam em seus quadros com fiscais com formação superior.

7 O município conta com fiscais lotados especificamente: LANÇAMENTO DE TRIBUTOS Sim Não ,01% 92,99% FISCALIZAÇÃO/AUDITORIA Sim Não ,12% 95,88% ARRECADAÇÃO Sim Não ,51% 96,49% INSCRIÇÃO/ CONTR. DÍVIDA Sim Não ,89% 97,11% EXAME RECURSOS 2º GRAU Sim Não ,03% 98,97% TODAS AS ATIVIDADES CITADAS ANTERIORMENTE, MAS SEM VINCULAÇÃO ESPECÍFICA Sim Não ,81% 6,19%

8 O município conta com fiscais lotados especificamente: Pelos dados obtidos verifica-se que a grande maioria dos municípios que responderem ao questionário não têm fiscais específicos por área de atuação: Fiscalização/ auditoria, arrecadação, lançamento, inscrição/ controle da dívida ativa, exame de recursos de 2º grau. Na prática 93,81% responderam que os fiscais atuam nas várias áreas, mas sem vinculação específica à alguma.

9 Existem recursos financeiros específicos no Orçamento Municipal (dotação própria) para a área de administração tributária? RECURSOS ORÇAM. ADM. TRIBUTÁRIA Sim Não 485 Municípios responderam ,05% 84,95%

10 Existem recursos financeiros específicos no Orçamento Municipal (dotação própria) para a área de administração tributária? Quase 85% dos municípios responderam não ter. A falta de tais recursos fragiliza a atuação da administração tributária, que necessita de constantes treinamentos e atualizações, assim como de investimentos em infra-instrutora de tecnologia da informação, a fim de bem desenvolver suas atribuições.

11 O município mantém legislação e convênios com outros municípios, buscando o compartilhamento de cadastros e de informações fiscais? COM OUTROS MUNICÍPIOS Sim Não ,41% 99,59% Com o Estado do RS Sim Não ,31% 49,69% Com a União Sim Não ,86% 78,14%

12 O município tem a legislação tributária consolidada, anualmente, até 31 de janeiro, nos termos do art. 212 do Código Tributário Nacional? Legislação tributária consolidada Sim Não 485 Municípios responderam ,05% 64,95%

13 O município tem receita de ISS sobre serviços relacionados ao setor bancário ou financeiro? Receita de ISS sobre setor bancário ou financeiro? Sim Não 485 responderam ,91% 3,09% O município iniciou a fiscalização específica do ISS sobre setor bancário ou financeiro? Sim Não 470 Responderam ,96% 64,04%

14 O município tem receita de ISS sobre serviços relacionados ao setor bancário ou financeiro? No slide anterior verifica-se que 470 municípios responderam ter receita proveniente do Imposto Sobre Serviços ISS sobre serviços relacionados ao setor bancário ou financeiro (item 15), dos 485 municípios que responderam, o que representa 96,91%. No entanto, somente 35,96% dos 470 municípios que tem tal receita responderam já ter iniciado a fiscalização específica. A fiscalização específica envolve amplos conhecimentos técnicos, envolvendo pelo menos as seguintes áreas do conhecimento: direito tributário, contabilidade bancária e auditoria. É importante destacar, também, que o item específico (15) é um dos com mais expressividade na arrecadação municipal (conforme se verifica nos slides que tratam da arrecadação do ISS por atividades econômicas, que se encontram na sequência), mesmo que normalmente esta arrecadação seja oriunda de lançamento por homologação, em que o próprio contribuinte apura o que deve, declara o valor devido e, posteriormente, o recolhe. Por isso, mais razão assiste para merecer atenção especial no planejamento da administração tributária quanto a sua fiscalização. O ISS por sinal, é o imposto que mais exige estrutura de fiscalização no município, com vistas à obtenção de maior eficiência na sua arrecadação, outra razão também para que os quadros de fiscalização tributária tenham escolaridade e formação técnica compatíveis.

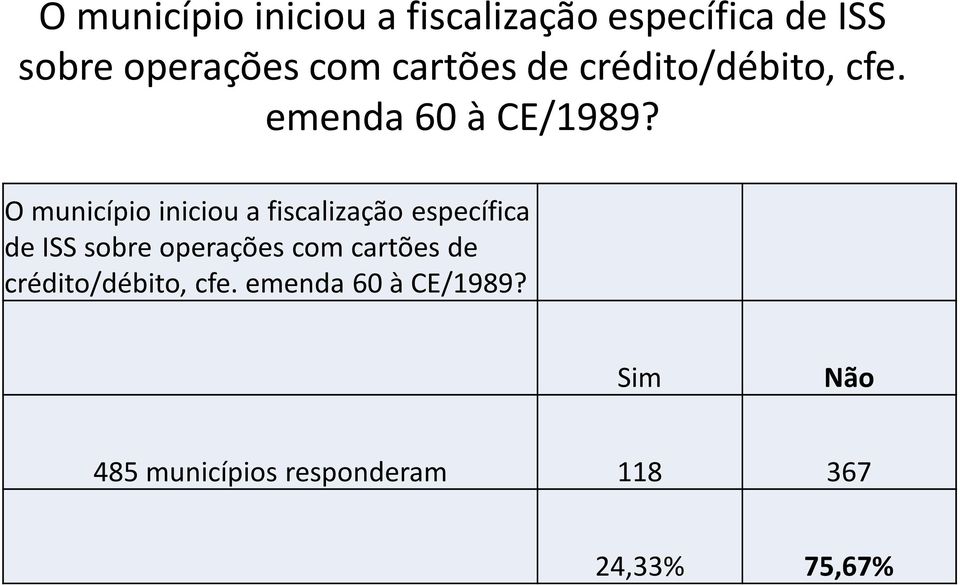

15 O município iniciou a fiscalização específica de ISS sobre operações com cartões de crédito/débito, cfe. emenda 60 à CE/1989? O município iniciou a fiscalização específica de ISS sobre operações com cartões de crédito/débito, cfe. emenda 60 à CE/1989? Sim Não 485 municípios responderam ,33% 75,67%

16 O município iniciou a fiscalização específica de ISS sobre operações com cartões de crédito/débito, cfe. emenda 60 à CE/1989? O questionamento foi feito em virtude da EC nº 60 à Constituição Estadual. Somente 118 (24,33%) dos 485 municípios responderam já ter iniciado a fiscalização específica. A fiscalização específica envolve amplos conhecimentos, pelo menos nas seguintes áreas do conhecimento: direito tributário, contabilidade e auditoria. Ademais, as operadoras alegam recolher o ISS no município de sua sede, seguindo a regra geral (1ª parte) do art. 3º da LC 116/2003, na medida em que alegam não ter unidade econômica ou profissional em outros municípios, nos termos do art. 4º da LC 116/2003.

do art.")

17 O município conta com registros públicos, cartorários e notariais (inclusive CRVA s)? Faixas Populacionais Tem cartório Participação % Não tem cartório Participação % Total F1 até hab 96 43,84% ,16% 219 F a hab 98 96,08% 4 3,92% 102 F a hab ,31% 3 4,69% 64 F a hab ,00% 0 0,00% 58 F a hab ,00% 0 0,00% 24 F6 acima hab ,00% 0 0,00% 18 TOTAIS DE MUNICÍPIOS ,2% ,8% 485

18 Municípios com problemas na arrecadação do ISS sobre cartórios: Faixa Populacional Tem Cartório A)Não Participa arrecada ISS ção B)Arrecada valor fixo Participa ção C) Tem cartorio que não recolhe Participa ção D) municípios com problemas F1 até hab ,75% 10 10,42% 4 4,17% 58,33% F a hab ,69% 13 13,27% 11 11,22% 59,18% F a hab ,07% 2 3,28% 8 13,11% 52,46% F a hab ,76% 4 6,90% 13 22,41% 62,07% F a hab ,67% 0 0,00% 8 33,33% 50,00% F6 acima hab ,00% 0 0,00% 8 44,44% 44,44% Total ,08% 29 8,17% 52 14,65% 202 = 56,9%

19 Municípios com problemas na arrecadação do ISS sobre cartórios: O slide anterior mostra, por faixas de população (no caso seis faixas), a partir da existência de cartório nos municípios, as situações que revelam uma necessidade de atuação da fiscalização, pelas seguintes razões: A) Não arrecada ISS: significa que, apesar da existência de cartório(s) no município, este(s) não vem arrecadando os valores correspondentes ao ISS; B) Arrecada valor fixo: significa que o(s) cartório(s) está(ão) recolhendo valores fixos e não sobre o faturamento. Esta forma de recolhimento não se coaduna com o serviço notarial, mas tão somente às sociedades uniprofissionais, o que não é o caso; C) Tem cartório que não recolhe: significa que existe mais de um cartório no município, mas que pelo menos um não está recolhendo o ISS; D) Municípios com problemas: corresponde ao somatório dos municípios que não arrecadam (A), arrecadam valor fixo (B), tem cartório que não recolhe (C), no caso 202 ( 56,9%) municípios, dentre os 485 que responderam. Estes devem merecer atenção especial, tanto pela fiscalização tributária municipal, quanto pelos controle interno e controle externo.

Tem cartório que não recolhe: significa que existe mais de um")

20 O Município iniciou a fiscalização específica de ISS sobre cartórios? Tem Participação % Iniciou a Participação % Faixas Populacionais cartório Fiscalização F1 até hab 96 43,84% 40 41,67% F a hab 98 96,08% 45 45,92% F a hab ,31% 34 55,74% F a hab ,00% 36 62,07% F a hab ,00% 19 79,17% F6 acima hab ,00% 15 83,33% Total ,24%

21 O Município iniciou a fiscalização específica de ISS sobre cartórios? Apesar de no slide anterior se verificar a existência de 202 municípios com problemas na arrecadação, somente 189 municípios responderam que iniciaram a fiscalização específica sobre cartórios.

22 Atividades econômicas responsáveis pela maior arrecadação do ISS Maior Arrecadação ISS Item Nº Municípios % Participação 7 Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres ,88% 15 Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito ,31% 22 Serviços de exploração de rodovia. 39 8,04%

23 Atividades econômicas responsáveis pela maior arrecadação do ISS A lista anexa à LC 116/2003 possui 40 itens, contendo diversas atividades econômicas. Na questão envolvendo as principais atividades, em termos de arrecadação tributária do ISS, destacaram-se nas respostas obtidas, as atividades de construção civil, as do setor bancário e as da exploração de rodovias (pedágio).

24 Atividades econômicas responsáveis pela 2ª maior arrecadação do ISS 2ª Maior Arrecadação ISS Item Nº Municípios % Participação 15 Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito ,22% 7 Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres ,11% 16 Serviços de transporte de natureza municipal ,52%

25 Atividades econômicas responsáveis pela 3ª maior arrecadação do ISS 3ª Maior Arrecadação ISS Item Nº Municípios % Participação 15 Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito ,43% 16 Serviços de transporte de natureza municipal ,78% 7 Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres ,75%

26 Atividades econômicas responsáveis pelas maiores arrecadações do ISS A lista anexa à LC 116/2003 possui 40 itens, contendo diversas atividades econômicas. Percebe-se, a partir das respostas obtidas que, em termos de arrecadação tributária do ISS, destacaram-se as atividades de construção civil, as do setor bancário, as da exploração de rodovias (pedágio) e as relacionadas ao transporte municipal.

27 Existe legislação que trata da revisão periódica obrigatória da planta genérica de valores dos imóveis? Qual a periodicidade da atualização geral do cadastro imobiliário? A Lei Orgânica Municipal ou o Código Tributário Municipal preveem a revisão periódica obrigatória da planta genérica de valores dos imóveis? Sim Não 485 responderam ,75% 68,25% Qual a periodicidade da atualização geral do cadastro imobiliário? 475 responderam Não existe Anualmente > 12 meses ,55% 23,71% 2,68%

28 Na cobrança do IPTU são adotadas alíquotas progressivas em relação ao valor do imóvel? Alíquotas progressivas? 485 responderam Sim Não ,30% 76,70%

29 O municipio encaminhou pedido para municipalização da fiscalização e da cobrança de ITR junto à Secretaria da Receita Federal? Municipalização da fiscalização e da cobrança de ITR Sim Não 485 Municípios responderam ,42% 72,58%

30 O municipio encaminhou pedido para municipalização da fiscalização e da cobrança de ITR junto à Secretaria da Receita Federal? O IMPOSTO TERRITORIAL RURAL - ITR, DE COMPETÊNCIA DA UNIÃO FEDERAL, PODERÁ SER FISCALIZADO E COBRADO PELOS MUNICÍPIOS QUE ASSIM OPTAREM, NA FORMA DA LEI, DESDE QUE NÃO IMPLIQUE REDUÇÃO DO IMPOSTO OU QUALQUER OUTRA FORMA DE RENÚNCIA FISCAL. (ART. 153, 4º, III - EC 42/2003) PARA TANTO, SE HOUVER TAL DECISÃO PELO MUNICÍPIO, É NECESSÁRIO QUE SEJA PROTOCOLADO PEDIDO JUNTO À RECEITA FEDERAL. É IMPORTANTE RESSALTAR, OUTROSSIM, QUE A UNIÃO REPASSA AOS MUNICÍPIOS 50% DOS VALORES ARRECADADOS, QUANDO ELA PRÓPRIA MANTÉM A FISCALIZAÇÃO E COBRANÇA DO ITR.

31 Adesão ao convênio com a União Federal: "STN - Substituto tributário do ISS, e com a FAMURS, relativo ao ISS retido pelo Governo Estadual? "STN - Substituto tributário do ISS 485 responderam FAMURS: ISS retido pelo Governo Estadual, (IN CAGE nº 1/11) 485 responderam Sim Não ,54% 95,46% Sim Não ,35% 81,65%

32 Adesão ao convênio com a União Federal: "STN - Substituto tributário do ISS, e com a FAMURS, relativo ao ISS retido pelo Governo Estadual? Somente 4,5% dos Municípios Gaúchos têm convênio assinado relativo à retenção na fonte do Imposto Sobre Serviços ISS com a União Federal, assim como somente 18,3% dos Municípios teriam tal convênio assinado com o Governo do Estado do RS. A partir da assinatura dos referidos convênios, tanto a União quanto o Estado passam a reter na fonte o ISS incidente sobre serviços executados e pagos pelos seus cofres, com o respectivo repasse ao Município beneficiário, reduzindo, assim, o risco da evasão fiscal. A título de exemplo do potencial de receitas a serem arrecadadas a título de ISS pelos Municípios Gaúchos pode-se citar: a realização de obras públicas federais, muitas dessas previstas no Programa de Aceleração do Crescimento PAC, como a construção de estradas, pontes, ampliação de portos e aeroportos, viadutos, etc.. O Governo do Estado também tem uma série de obras previstas como o acesso asfáltico aos Municípios que ainda não possuem tal ligação, construção de presídios, construção e reforma de escolas, investimentos em obras de saneamento, etc.

33 Adesão ao Convênio PIT Programa de Integração Tributária SEFAZ- RS Convênio do Programa de Integração Tributária (PIT) 485 responderam Sim Não ,36% 14,64%

34 Adesão ao Convênio PIT Programa de Integração Tributária SEFAZ- RS A partir da adesão ao convênio do Programa de Integração Tributária os municípios podem dispor de informações repassadas quanto às operações com cartões de crédito/débito, à nota fiscal eletrônica, inadimplentes do IPVA, valor adicionado, etc.

35 Procuradoria Municipal conta com quantos procuradores (Posição em 31/10/2012): Quantidade de Procuradores ZERO Estatutários/ Emprego Público 485 Municípios responderam ,01% 52,99% Quantidade de Procuradores 1 Procurador 2 Procuradores >2 Procuradores Total ,46% 7,22% 10,31%

36 A Procuradoria Municipal conta com profissionais com dedicação exclusiva para o contencioso tributário administrativo ou judicial? Profissionais com dedicação exclusiva Adm. Tributária Sim Não 485 municípios responderam ,21% 79,79%

37 O município arrecadou contribuição de melhoria no ano de 2011? Arrecadação de contribuição de melhoria no ano de 2011? Sim Não 485 Municípios Responderam ,86% 58,14% Sim Total Municípios % RECEITA CONTRIB. MELHORIA RECEITA TRIBUTÁRIA Part. Sobre Rec. Corrente F1 até hab ,38% , ,57 5,98% F a hab ,31% , ,04 4,03% F a hab ,63% , ,27 1,38% F a hab ,55% , ,80 1,75% F a hab ,50% , ,63 0,29% F6 acima hab ,78% , ,11 0,03% Totais ,86% , ,42 1,07%

38 Tem normatização da estrutura organizacional da Administração Tributária? Tem normatização da estrutura organizacional da Adm Tributária? 485 Munícipios respondentes Sim Não ,05% 84,95%

PNAFM PROGRAMA NACIONAL DE APOIO À GESTÃO ADMINISTRATIVA E FISCAL DOS MUNICÍPIOS BRASILEIROS PNAFM

Ministério da Fazenda - MF Secretaria Executiva - SE Subsecretaria de Gestão Estratégica SGE Coordenação-Geral de Programas e Projetos de Cooperação COOPE PROGRAMA NACIONAL DE APOIO À GESTÃO ADMINISTRATIVA

Ministério da Fazenda - MF Secretaria Executiva - SE Subsecretaria de Gestão Estratégica SGE Coordenação-Geral de Programas e Projetos de Cooperação COOPE PROGRAMA NACIONAL DE APOIO À GESTÃO ADMINISTRATIVA

TMS 2014 Gestão do ISS CCR SSR - SGE

CCR SSR - SGE TMS de 2014 Objetivo Verificar as condições de organização e funcionamento do controle do ISS TMS de 2014 Razões da escolha 74% dos municípios não realizaram ações fiscais em 2012 (Del. 247/08)

CCR SSR - SGE TMS de 2014 Objetivo Verificar as condições de organização e funcionamento do controle do ISS TMS de 2014 Razões da escolha 74% dos municípios não realizaram ações fiscais em 2012 (Del. 247/08)

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br O Simples nacional e o regime de estimativa do ISSQN Francisco José Gomes * Introdução A Lei Complementar nº 123, de 14 de dezembro de 2006, que instituiu o Estatuto Nacional da

BuscaLegis.ccj.ufsc.br O Simples nacional e o regime de estimativa do ISSQN Francisco José Gomes * Introdução A Lei Complementar nº 123, de 14 de dezembro de 2006, que instituiu o Estatuto Nacional da

SERVIÇOS DE PUBLICIDADE E PROPAGANDA

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

FACULDADE SUL BRASIL FASUL COORDENAÇÃO DE POS-GRADUAÇÃO PROGRAMA DE APERFEIÇOAMENTO PROFISSIONAL PAP

FACULDADE SUL BRASIL FASUL COORDENAÇÃO DE POS-GRADUAÇÃO PROGRAMA DE APERFEIÇOAMENTO PROFISSIONAL PAP CURSO DE APERFEIÇOAMENTO EM DIREITO TRIBUTÁRIO MUNICIPAL DIREITO TRIBUTÁRIO MUNICIPAL 12 h/a 1. Noções

FACULDADE SUL BRASIL FASUL COORDENAÇÃO DE POS-GRADUAÇÃO PROGRAMA DE APERFEIÇOAMENTO PROFISSIONAL PAP CURSO DE APERFEIÇOAMENTO EM DIREITO TRIBUTÁRIO MUNICIPAL DIREITO TRIBUTÁRIO MUNICIPAL 12 h/a 1. Noções

Recursos e Fontes de Financiamento

Recursos e Fontes de Financiamento Recursos e Fontes de Financiamento A disponibilidade de recursos financeiros para a implementação do Plano Local de HIS é fundamental para a concretização dos objetivos

Recursos e Fontes de Financiamento Recursos e Fontes de Financiamento A disponibilidade de recursos financeiros para a implementação do Plano Local de HIS é fundamental para a concretização dos objetivos

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

CÂMARA MUNICIPAL DE MANAUS

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

O PREFEITO DE MANAUS LEI DELEGADA N 10, DE 31 DE JULHO DE 2013 (D.O.M. 31.07.2013 N. 3221 Ano XIV) DISPÕE sobre a estrutura organizacional da SECRETARIA MUNICIPAL DE FINANÇAS, TECNOLOGIA DA INFORMAÇÃO

DIREITO TRIBUTÁRIO Parte II. Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

I quando o prestador de serviços estabelecido no Município do Rio de Janeiro executar serviço;

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Breves considerações tributárias quanto a atividade de empresário (antiga firma individual) na atividade de representação comercial Juliano César Borges de Vito* Um dos fatores preponderantes

BuscaLegis.ccj.ufsc.br Breves considerações tributárias quanto a atividade de empresário (antiga firma individual) na atividade de representação comercial Juliano César Borges de Vito* Um dos fatores preponderantes

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

DECRETO Nº 5 DE 2 DE JANEIRO DE 2013

DECRETO Nº 5 DE 2 DE JANEIRO DE 2013 SÚMULA: Estabelece a Programação Financeira, em Metas Bimestrais de Arrecadação, das Receitas previstas para o exercício financeiro de 2013, do Município de Londrina,

DECRETO Nº 5 DE 2 DE JANEIRO DE 2013 SÚMULA: Estabelece a Programação Financeira, em Metas Bimestrais de Arrecadação, das Receitas previstas para o exercício financeiro de 2013, do Município de Londrina,

Emissão de Nota Fiscal de Serviço Eletrônica

Emissão de Nota Fiscal de Serviço Eletrônica Introdução A emissão de Nota Fiscal de Serviço Eletrônica traz ao cliente TTransp a possibilidade de documentar eletronicamente as operações de serviço prestadas

Emissão de Nota Fiscal de Serviço Eletrônica Introdução A emissão de Nota Fiscal de Serviço Eletrônica traz ao cliente TTransp a possibilidade de documentar eletronicamente as operações de serviço prestadas

Contabilidade / Orçamento pag.: 4.1 Descrição dos Fluxos de Trabalho

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

Parecer Consultoria Tributária Segmentos Novo Layout NF-e versão 310

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Transição de governo: Desafios Jurídicos e Administrativos e Finanças Públicas

Transição de governo: Desafios Jurídicos e Administrativos e Finanças Públicas TEMPO TOTAL : 3 h 180 MIN - Transição: Aspectos Gerais - exposição: 15 min - Desafios Jurídicos e Administrativos: 40 min

Transição de governo: Desafios Jurídicos e Administrativos e Finanças Públicas TEMPO TOTAL : 3 h 180 MIN - Transição: Aspectos Gerais - exposição: 15 min - Desafios Jurídicos e Administrativos: 40 min

Copyright 2004/2014 - VLC

Escrituração Fiscal Manual do Usuário Versão 7.2 Copyright 2004/2014 - VLC As informações contidas neste manual são de propriedade da VLC Soluções Empresariais Ltda., e não poderão ser usadas, reproduzidas

Escrituração Fiscal Manual do Usuário Versão 7.2 Copyright 2004/2014 - VLC As informações contidas neste manual são de propriedade da VLC Soluções Empresariais Ltda., e não poderão ser usadas, reproduzidas

2- Qual é o fato gerador? O fato gerador do IPTU é a propriedade predial e territorial, assim como o seu domínio útil e a posse.

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

R$1,60 por imóvel em apenas 3 minutos cada avaliação!

AVALIAÇÕES DE IMÓVEIS ONLINE PORTIFÓLIO PARA PREFEITURAS MUNICIPAIS A melhor solução para atualização dos valores de IPTU s e ITBI e ITR R$1,60 por imóvel em apenas 3 minutos cada avaliação! Copyright

AVALIAÇÕES DE IMÓVEIS ONLINE PORTIFÓLIO PARA PREFEITURAS MUNICIPAIS A melhor solução para atualização dos valores de IPTU s e ITBI e ITR R$1,60 por imóvel em apenas 3 minutos cada avaliação! Copyright

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação. CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano SNHIS / FNHIS - Lei nº 11.124/05 REQUISITOS PARA ADESÃO DOS MUNICÍPIOS AO

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano SNHIS / FNHIS - Lei nº 11.124/05 REQUISITOS PARA ADESÃO DOS MUNICÍPIOS AO

Tributação em bases universais: pessoas jurídicas

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

No nosso encontro de hoje abordaremos um assunto que tem visitado bastante os editais de concursos, a Conta Única do Tesouro Nacional.

Conta Única do Tesouro Nacional Caro amigo estudante! No nosso encontro de hoje abordaremos um assunto que tem visitado bastante os editais de concursos, a Conta Única do Tesouro Nacional. Esse tema é

Conta Única do Tesouro Nacional Caro amigo estudante! No nosso encontro de hoje abordaremos um assunto que tem visitado bastante os editais de concursos, a Conta Única do Tesouro Nacional. Esse tema é

CÂMARA DOS DEPUTADOS Consultoria de Orçamento e Fiscalização Financeira

Estudo Técnico n.º 17/2013 CÂMARA DOS DEPUTADOS OBRIGATORIEDADE DE APLICAÇÃO DO EXCESSO DE ARRECADAÇÃO DOS RECURSOS QUE COMPÕEM O FUNDEB E DAQUELES DESTINADOS À MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO.

Estudo Técnico n.º 17/2013 CÂMARA DOS DEPUTADOS OBRIGATORIEDADE DE APLICAÇÃO DO EXCESSO DE ARRECADAÇÃO DOS RECURSOS QUE COMPÕEM O FUNDEB E DAQUELES DESTINADOS À MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO.

Tributação Imobiliária no Brasil Revendo Desafios

SEMINÁRIO INTERNACIONAL TRIBUTAÇÃO IMOBILIÁRIA INICIATIVAS PARA O FORTALECIMENTO DA AÇÃO FISCAL DOS MUNICÍPIOS EM TRIBUTAÇÃO IMOBILIÁRIA Escola de Administração Fazendária _ ESAF Lincoln Institute of Land

SEMINÁRIO INTERNACIONAL TRIBUTAÇÃO IMOBILIÁRIA INICIATIVAS PARA O FORTALECIMENTO DA AÇÃO FISCAL DOS MUNICÍPIOS EM TRIBUTAÇÃO IMOBILIÁRIA Escola de Administração Fazendária _ ESAF Lincoln Institute of Land

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

Estado do Rio Grande do Sul Município de Venâncio Aires

DECRETO Nº 5.204, DE 30 DE NOVEMBRO DE 2012 Regulamenta a Lei Municipal nº 2533/1998 Código Tributário Municipal e Leis que a complementam, no que diz respeito à escrituração fiscal e ao registro de serviços

DECRETO Nº 5.204, DE 30 DE NOVEMBRO DE 2012 Regulamenta a Lei Municipal nº 2533/1998 Código Tributário Municipal e Leis que a complementam, no que diz respeito à escrituração fiscal e ao registro de serviços

DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015

DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015") DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015 Estabelece regras e padronização de documentos para arrecadação de multas

DOU de 30/07/2015 (nº 144, Seção 1, pág. 73) DENATRAN - Departamento Nacional de Trânsito PORTARIA Nº 95, DE 28 DE JULHO DE 2015 Estabelece regras e padronização de documentos para arrecadação de multas

AÇÕES DE MELHORIA NA COBRANÇA DO IPTU E DO ITBI

AÇÕES DE MELHORIA NA COBRANÇA DO IPTU E DO ITBI SEGUNDO SEMINÁRIO DE GESTÃO E ARRECADAÇÃO MUNICIPAL AMM - 2014 PROFESSOR FRANCISCO RAMOS MANGIERI PALESTRANTE DA EMPRESA TRIBUTO MUNICIPAL WWW.TRIBUTOMUNICIPAL.COM.BR

AÇÕES DE MELHORIA NA COBRANÇA DO IPTU E DO ITBI SEGUNDO SEMINÁRIO DE GESTÃO E ARRECADAÇÃO MUNICIPAL AMM - 2014 PROFESSOR FRANCISCO RAMOS MANGIERI PALESTRANTE DA EMPRESA TRIBUTO MUNICIPAL WWW.TRIBUTOMUNICIPAL.COM.BR

CÂMARA MUNICIPAL DE MANAUS DIRETORIA LEGISLATIVA

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

LEI Nº 2.054, DE 29 DE OUTUBRO DE 2015 (D.O.M. 29.10.2015 N. 3.763 Ano XVI) DISPÕE sobre a estrutura organizacional da Secretaria Municipal de Finanças, Tecnologia da Informação e Controle Interno Semef,

PROJETO DE LEI Nº 5.627 de 2013 (do Poder Executivo)

") PROJETO DE LEI Nº 5.627 de 2013 (do Poder Executivo) Altera o Decreto-Lei nº 9.760, de 5 de setembro de 1946, o Decreto-Lei nº 2.398, de 21 de dezembro de 1987, a Lei nº 9.636, de 15 de maio de 1998, dispõe

PROJETO DE LEI Nº 5.627 de 2013 (do Poder Executivo) Altera o Decreto-Lei nº 9.760, de 5 de setembro de 1946, o Decreto-Lei nº 2.398, de 21 de dezembro de 1987, a Lei nº 9.636, de 15 de maio de 1998, dispõe

NOTA TÉCNICA Nº 16/2014

NOTA TÉCNICA Nº 16/2014 Brasília, 11 de Julho de 2014. ÁREA: Finanças TÍTULO: Adesão do Imposto Territorial Rural. REFERÊNCIA(S): Portal Receita Federal do Brasil (RFB) Lei nº 11.250, de 27 de dezembro

NOTA TÉCNICA Nº 16/2014 Brasília, 11 de Julho de 2014. ÁREA: Finanças TÍTULO: Adesão do Imposto Territorial Rural. REFERÊNCIA(S): Portal Receita Federal do Brasil (RFB) Lei nº 11.250, de 27 de dezembro

MUNICÍPIO DE PANAMBI RS

DECRETO MUNICIPAL Nº 064/2014, DE 02 DE JULHO DE 2014. REGULAMENTA A LEI MUNICIPAL 3.681/2013, INSTITUIDORA DO FUNDO MUNICIPAL DOS DIREITOS DA PESSOA IDOSA E DA OUTRAS PROVIDENCIAS. Miguel Schmitt Prym,

DECRETO MUNICIPAL Nº 064/2014, DE 02 DE JULHO DE 2014. REGULAMENTA A LEI MUNICIPAL 3.681/2013, INSTITUIDORA DO FUNDO MUNICIPAL DOS DIREITOS DA PESSOA IDOSA E DA OUTRAS PROVIDENCIAS. Miguel Schmitt Prym,

PERGUNTAS E RESPOSTAS SOBRE RPPS

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo

ALTERA DISPOSITIVOS DO CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE ARACAJU E CONCEDE INCENTIVO FISCAL PARA AS EMPRESAS DOS SEGMENTOS DE CALL CENTER E DE TECNOLOGIA DA INFORMAÇÃO QUE ESPECIFICA. O PREFEITO DO MUNICÍPIO

ALTERA DISPOSITIVOS DO CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE ARACAJU E CONCEDE INCENTIVO FISCAL PARA AS EMPRESAS DOS SEGMENTOS DE CALL CENTER E DE TECNOLOGIA DA INFORMAÇÃO QUE ESPECIFICA. O PREFEITO DO MUNICÍPIO

NOTA TÉCNICA Nº 016/2013

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

MBA EM GESTÃO EMPRESARIAL E GESTÃO DE PESSOAS (396 hs)

") MBA ASSER RIO CLARO 2010 MBA EM GESTÃO EMPRESARIAL E GESTÃO DE PESSOAS (396 hs) Objetivos do curso: Capacitar os profissionais de gestão administrativa e de pessoas a refletir e agir na sua vida prática

MBA ASSER RIO CLARO 2010 MBA EM GESTÃO EMPRESARIAL E GESTÃO DE PESSOAS (396 hs) Objetivos do curso: Capacitar os profissionais de gestão administrativa e de pessoas a refletir e agir na sua vida prática

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009.

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

SOLUÇÃO DE CONSULTA SF/DEJUG nº 23, de 19 de setembro de 2014.

SOLUÇÃO DE CONSULTA SF/DEJUG nº 23, de 19 de setembro de 2014. ISS. Associação sem fins lucrativos. Serviços prestados a associados e não associados. Intermediação de recebimento de honorários médicos.

SOLUÇÃO DE CONSULTA SF/DEJUG nº 23, de 19 de setembro de 2014. ISS. Associação sem fins lucrativos. Serviços prestados a associados e não associados. Intermediação de recebimento de honorários médicos.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF. Resultado Subgrupos PIS/PASEP

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

CARTILHA PARA OS CONDOMÍNIOS

CARTILHA PARA OS CONDOMÍNIOS SECRETARIA MUNICIPAL DA FAZENDA SEFAZ 1 CARTILHA PARA OS CONDOMÍNIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais

CARTILHA PARA OS CONDOMÍNIOS SECRETARIA MUNICIPAL DA FAZENDA SEFAZ 1 CARTILHA PARA OS CONDOMÍNIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013.

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

Planejamento Fiscal 2015 DM/SMF

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

COMISSÃO DE DESENVOLVIMENTO URBANO PROJETO DE LEI Nº 5.663, DE 2013

COMISSÃO DE DESENVOLVIMENTO URBANO PROJETO DE LEI Nº 5.663, DE 2013 Acrescenta inciso ao art. 52 da Lei nº 10.257, de 10 de julho de 2001, que regulamenta os arts. 182 e 183 da Constituição Federal, estabelece

COMISSÃO DE DESENVOLVIMENTO URBANO PROJETO DE LEI Nº 5.663, DE 2013 Acrescenta inciso ao art. 52 da Lei nº 10.257, de 10 de julho de 2001, que regulamenta os arts. 182 e 183 da Constituição Federal, estabelece

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

FIPECAFI e IBRI divulgam resultado da 5ª Pesquisa sobre o Perfil e a Área de Relações com Investidores

FIPECAFI e IBRI divulgam resultado da 5ª Pesquisa sobre o Perfil e a Área de Relações com Investidores Os resultados da 5ª Pesquisa sobre o perfil e a área de Relações com Investidores no Brasil divulgado

FIPECAFI e IBRI divulgam resultado da 5ª Pesquisa sobre o Perfil e a Área de Relações com Investidores Os resultados da 5ª Pesquisa sobre o perfil e a área de Relações com Investidores no Brasil divulgado

Distrito Federal > Novembro/2015

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

Realizar pesquisas de satisfação da comunidade frente aos serviços prestados e torná-las públicas

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

III Seminário de Gestão e. Arrecadação Municipal

III Seminário de Gestão e iza Arrecadação Municipal Modernização dos Instrumentos de Arrecadação Fontes de Financiamento para Fazendas Públicas Municipais. Temas abordados no evento: 1. Alternativas de

III Seminário de Gestão e iza Arrecadação Municipal Modernização dos Instrumentos de Arrecadação Fontes de Financiamento para Fazendas Públicas Municipais. Temas abordados no evento: 1. Alternativas de

Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC)

") Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) Subsecretaria de Relações Financeiras Intergovernamentais - SURIN Secretaria do Tesouro Nacional/MF A Secretaria do Tesouro Nacional

Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) Subsecretaria de Relações Financeiras Intergovernamentais - SURIN Secretaria do Tesouro Nacional/MF A Secretaria do Tesouro Nacional

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica)

") Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica) No decorrer da execução do Projeto, e tão logo sejam definidos os perfis dos consultores necessários para a consecução dos produtos

Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica) No decorrer da execução do Projeto, e tão logo sejam definidos os perfis dos consultores necessários para a consecução dos produtos

SECRETARIA MUNICIPAL DE FAZENDA DIRETORIA DE TRIBUTOS MOBILIÁRIOS ISS-Londrina-DMS - PERGUNTAS E RESPOSTAS

SOBRE O PROGRAMA ISS-Londrina-DMS - Perguntas (Seqüencia Atual e Anterior) 001-001 - O que é o ISS-Londrina Declaração Mensal de Serviço? O ISS-Londrina-DMS é um sistema Integrado para gerenciamento do

SOBRE O PROGRAMA ISS-Londrina-DMS - Perguntas (Seqüencia Atual e Anterior) 001-001 - O que é o ISS-Londrina Declaração Mensal de Serviço? O ISS-Londrina-DMS é um sistema Integrado para gerenciamento do

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

CRÍTICAS DO VALIDADOR ON-LINE DA DIME E INCONSISTÊNCIAS GERADAS PELO SEU PROCESSAMENTO

CRÍTICAS DO VALIDADOR ON-LINE DA DIME E INCONSISTÊNCIAS GERADAS PELO SEU PROCESSAMENTO Críticas do validador on-line: somente estão relacionadas aquelas que interagem com informações de outros quadros

CRÍTICAS DO VALIDADOR ON-LINE DA DIME E INCONSISTÊNCIAS GERADAS PELO SEU PROCESSAMENTO Críticas do validador on-line: somente estão relacionadas aquelas que interagem com informações de outros quadros

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

ATENÇÃO: 1º e 2 CHAMADA E LISTA DE ESPERA PROUNI 1º/2016. Conforme edital do PROUNI, as inscrições ocorrerão da seguinte forma:

ATENÇÃO: 1º e 2 CHAMADA E LISTA DE ESPERA PROUNI 1º/2016. Conforme edital do PROUNI, as inscrições ocorrerão da seguinte forma: As inscrições para as bolsas da 1º e 2º chamada e lista de espera do Prouni

ATENÇÃO: 1º e 2 CHAMADA E LISTA DE ESPERA PROUNI 1º/2016. Conforme edital do PROUNI, as inscrições ocorrerão da seguinte forma: As inscrições para as bolsas da 1º e 2º chamada e lista de espera do Prouni

Ponto 1. Ponto 2. Ponto 3

DIREITO TRIBUTÁRIO PEÇA PROFISSIONAL Ponto 1 Em Agosto de 2008, o município de São Paulo promoveu, contra o Partido do Triunfo Nacional (PTN), regularmente registrado no Tribunal Superior Eleitoral, execução

DIREITO TRIBUTÁRIO PEÇA PROFISSIONAL Ponto 1 Em Agosto de 2008, o município de São Paulo promoveu, contra o Partido do Triunfo Nacional (PTN), regularmente registrado no Tribunal Superior Eleitoral, execução

NOTA TÉCNICA Nº 15/2013 VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR.

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

Help de NFSe. 2011 E&L Produções de Software LTDA. Contador

Contador 2 1 Credenciamento Se for prestador do município, substituto ou empresas de outros municípios clique na opção credenciar Para acessar a tela de credenciamento do contador, clique na opção Contador

Contador 2 1 Credenciamento Se for prestador do município, substituto ou empresas de outros municípios clique na opção credenciar Para acessar a tela de credenciamento do contador, clique na opção Contador

PROJETO DE LEI Nº, DE 2013

PROJETO DE LEI Nº, DE 2013 (Do Sr. Ronaldo Nogueira) Dispõe o credenciamento de profissionais e de empresas da área de saúde, para o atendimento de pacientes do Sistema Único de Saúde (SUS) em nível ambulatorial.

PROJETO DE LEI Nº, DE 2013 (Do Sr. Ronaldo Nogueira) Dispõe o credenciamento de profissionais e de empresas da área de saúde, para o atendimento de pacientes do Sistema Único de Saúde (SUS) em nível ambulatorial.

Contribuição Sindical Patronal

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

DECRETO Nº 659 DE 26 DE MAIO DE 2014. O PREFEITO MUNICIPAL DE TUPANDI, no uso de suas atribuições legais, D E C R E T A

DECRETO Nº 659 DE 26 DE MAIO DE 2014. REGULAMENTA A LEI MUNICIPAL N.º 1.209, DE 02 DE MAIO DE 2014, QUE INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS, A DECLARAÇÃO ELETRÔNICA DE SERVIÇOS, E DÁ OUTRAS PROVIDÊNCIAS.

DECRETO Nº 659 DE 26 DE MAIO DE 2014. REGULAMENTA A LEI MUNICIPAL N.º 1.209, DE 02 DE MAIO DE 2014, QUE INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS, A DECLARAÇÃO ELETRÔNICA DE SERVIÇOS, E DÁ OUTRAS PROVIDÊNCIAS.

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Aula 04 IMPOSTOS FEDERAIS

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

por registro e controle de patrimônio. O dossiê será alimentado on-line, sendo de acesso exclusivo da

NILO ROSA DOS SANTOS DELEGACIA DE SALVADOR TELS : 99.18.46.42-32.40.45.70 nilorosa@atarde.com.br GRUPO: Carga tributária e a justiça fiscal Sumário A tese propõe a construção de um dossiê alimentado por

NILO ROSA DOS SANTOS DELEGACIA DE SALVADOR TELS : 99.18.46.42-32.40.45.70 nilorosa@atarde.com.br GRUPO: Carga tributária e a justiça fiscal Sumário A tese propõe a construção de um dossiê alimentado por

INFORMATIVO. Dispensa de IR sobre as contribuições do participante de 01/01/89 a 31/12/95

INFORMATIVO Dispensa de IR sobre as contribuições do participante de 01/01/89 a 31/12/95 Este informativo tem o propósito de orientar as associadas sobre as principais questões atinentes aos procedimentos

INFORMATIVO Dispensa de IR sobre as contribuições do participante de 01/01/89 a 31/12/95 Este informativo tem o propósito de orientar as associadas sobre as principais questões atinentes aos procedimentos

Palestra Ana Afonso Formalização da atividade

Bem-Vindos! APRESENTAÇÃO Ana Afonso organizadora profissional em São Paulo atua desde 2006 realizando serviços de organização de espaços, gestão de residências, treinamento de funcionários domésticos,

Bem-Vindos! APRESENTAÇÃO Ana Afonso organizadora profissional em São Paulo atua desde 2006 realizando serviços de organização de espaços, gestão de residências, treinamento de funcionários domésticos,

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

PORTARIA Nº 375, DE 10 DE MARÇO DE 2014

PORTARIA Nº 375, DE 10 DE MARÇO DE 2014 Regulamenta a aplicação das emendas parlamentares que adicionarem recursos à Rede SUS no exercício de 2014 para aplicação em obras de ampliação e construção de entidades

PORTARIA Nº 375, DE 10 DE MARÇO DE 2014 Regulamenta a aplicação das emendas parlamentares que adicionarem recursos à Rede SUS no exercício de 2014 para aplicação em obras de ampliação e construção de entidades

Relação entre as Fundações de Apoio e a FINEP (execução e prestação de contas) 2013

2013") Relação entre as Fundações de Apoio e a FINEP (execução e prestação de contas) 2013 Conceitos FINEP - Agência Brasileira da Inovação é uma empresa pública vinculada ao MCTI, que atua como Secretaria Executiva

Relação entre as Fundações de Apoio e a FINEP (execução e prestação de contas) 2013 Conceitos FINEP - Agência Brasileira da Inovação é uma empresa pública vinculada ao MCTI, que atua como Secretaria Executiva

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

As principais alterações entre as versões 1.0 e 2.0 da NFS-e foram: Não obrigatória. Para informar o responsável pela retenção.

As principais alterações entre as versões 1.0 e 2.0 da NFS-e foram: 1) Campos incluídos Campo País Prestador Tomador Prestação do serviço Data de competência no RPS Tipo Num (4) Não obrigatório Não obrigatória

As principais alterações entre as versões 1.0 e 2.0 da NFS-e foram: 1) Campos incluídos Campo País Prestador Tomador Prestação do serviço Data de competência no RPS Tipo Num (4) Não obrigatório Não obrigatória

CARTILHA INSCRIÇÃO MUNICIPAL E REDESIM

CARTILHA INSCRIÇÃO MUNICIPAL E REDESIM 1- ATRAVÉS DA REDESIM PORTAL REGIN 1.1 -SOLICITAÇÃO DE INSCRIÇÃO MUNICIPAL ( EMPRESA SEM REGISTRO NA JUCEB) PASSO 1: PEDIDO DE VIABILIDADE DE INSCRIÇÃO A empresa

CARTILHA INSCRIÇÃO MUNICIPAL E REDESIM 1- ATRAVÉS DA REDESIM PORTAL REGIN 1.1 -SOLICITAÇÃO DE INSCRIÇÃO MUNICIPAL ( EMPRESA SEM REGISTRO NA JUCEB) PASSO 1: PEDIDO DE VIABILIDADE DE INSCRIÇÃO A empresa

Novidades Versão 11.08a

1. VISÃO GERAL 1.1 MODIFICAÇÕES E ATUALIZAÇÕES: Foram adicionadas diversas funcionalidades nos Módulos Doc-e, Produção, CRM, no Sistema de Gestão Administrativa e no Módulo de Vendas que permitem melhorias

1. VISÃO GERAL 1.1 MODIFICAÇÕES E ATUALIZAÇÕES: Foram adicionadas diversas funcionalidades nos Módulos Doc-e, Produção, CRM, no Sistema de Gestão Administrativa e no Módulo de Vendas que permitem melhorias

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

PLP 448/2014 Posicionamento dos Municípios

PLP 448/2014 Posicionamento dos Municípios Projeto de Lei Complementar nº 448, de 2014 (PLP 448/2014), que altera a Lei Complementar nº 123/2006 (LC 123/2006), atualmente apensado ao PLP nº 25/2007. Tramita

PLP 448/2014 Posicionamento dos Municípios Projeto de Lei Complementar nº 448, de 2014 (PLP 448/2014), que altera a Lei Complementar nº 123/2006 (LC 123/2006), atualmente apensado ao PLP nº 25/2007. Tramita

Manual de Cadastro de Proposta e Plano de Trabalho

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE TRANSFERÊNCIAS VOLUNTÁRIAS Portal dos Convênios SICONV Manual de Cadastro de Proposta e

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO DEPARTAMENTO DE TRANSFERÊNCIAS VOLUNTÁRIAS Portal dos Convênios SICONV Manual de Cadastro de Proposta e

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DELPHOS INFORMA CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

DELPHOS INFORMA ANO 8 - Nº 35 ABRIL / 2002 CONSELHO CURADOR DO FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS RESOLUÇÃO Nº 133, DE 26 DE ABRIL DE 2002 Ementa: Aprovar o Regulamento do Parcelamento de Débitos

TRIBUTAÇÃO PELO IPTU: GEOINFORMAÇÃO E ATUALIZAÇÃO CADASTRAL

TRIBUTAÇÃO PELO IPTU: GEOINFORMAÇÃO E ATUALIZAÇÃO CADASTRAL Lauro Marino Wollmann Agente Fiscal da Receita Municipal Secretaria da Fazenda - Porto Alegre Porto Alegre, 20 de novembro de 2014. Para exigir

TRIBUTAÇÃO PELO IPTU: GEOINFORMAÇÃO E ATUALIZAÇÃO CADASTRAL Lauro Marino Wollmann Agente Fiscal da Receita Municipal Secretaria da Fazenda - Porto Alegre Porto Alegre, 20 de novembro de 2014. Para exigir

Lançamentos Típicos de entidades do setor público

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Sinopolandia do Norte. etermine inicialmente a Natureza

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Sinopolandia do Norte. etermine inicialmente a Natureza

http://www.consultorpublico.com.br falecom@consultorpublico.com.br

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS