NOTA TÉCNICA Nº 16/2014

|

|

|

- Maria das Neves Miranda Bardini

- 8 Há anos

- Visualizações:

Transcrição

1 NOTA TÉCNICA Nº 16/2014 Brasília, 11 de Julho de ÁREA: Finanças TÍTULO: Adesão do Imposto Territorial Rural. REFERÊNCIA(S): Portal Receita Federal do Brasil (RFB) Lei nº , de 27 de dezembro de 2005 Instrução Normativa RFB nº 884, de 5 de novembro de Decreto nº 6.433, de 15 de abril de Introdução Posteriormente a vigência da EC 42/2003 regulamentado pela Lei /2005 bem como editado o Decreto de 15 de abril de 2008 e suas alterações, assim como a Instrução Normativa da RFB Nº 844/2008, tornou-se possível aos Municípios que assim o desejarem, efetuarem o convênio com União por intermédio da Secretaria da Receita Federal do Brasil - RFB. O referido convênio tem como finalidade permitir aos Municípios exercerem o lançamento de créditos tributários e a fiscalização do ITR. Esta atividade proporciona ao Município conveniado a arrecadação total do ITR incidente nos imóveis rurais localizados em seu território. O Convênio entre a RFB e os Municípios foi devidamente regulamento pelo Decreto 6.433/2008 e as alterações posteriores que também institui o Comitê Gestor do Imposto Sobre a Propriedade Territorial Rural CGITR, sendo este Comitê o órgão de competência para administrar, operacionalizar e gerir a opção efetuada pelos Municípios. 2. Conhecendo o convênio A Instrução Normativa 884/08 da RFB IN 884/08, dispõe sobre a celebração de convênio entre a RFB, em nome da União, o Distrito Federal e os Municípios para delegação das atribuições definidas como uma norma complementar provenientes de Decretos ou Leis que atenda as exigências da Constituição Federal.

2 O Município que celebrar o convênio com a RFB deverá obedecer ao inciso II do artigo 10 do Decreto 6.433, editada na IN 884/08, cujo requisitos essenciais são as condições previstas no artigo 5º e seus incisos, que veremos a seguir: 2.1 Quadro de Carreira de Servidores A IN 884/08, estabelece através do Artigo 5º e seu inciso III, ao Município que optar pelo convênio com a RFB, deverá possuir quadro de carreira de servidores com atribuição de lançamento de créditos tributários. Os Municípios conveniados deverão ter especial atenção a este inciso, pois o não preenchimento dos requisitos, ou, o não atendimento ao preceitos da normativa poderá acarretar em denúncia do convênio. Neste caso, o Município para celebrar o convênio deve ter uma estrutura administrativa prenunciada na legislação local e consoante com o artigo 39 da Constituição Federal - CF, plano de carreira, onde conste que o preenchimento dos cargos seja exclusivamente através de concurso público de acordo com o preceitua o inciso II, primeira parte, do artigo 37 da CF, e ainda em consideração ao inciso I do parágrafo 1º do artigo 39, discernindo a complexidade do cargo, que deverá ser respeitado os requisitos necessários para o preenchimento da função. Logo, se o servidor tem a competência de constituição de crédito, consequentemente deverá ter formação que proporcione capacitação de análise de dados indispensáveis a esta ação. A atribuição em destaque, geralmente é peculiar a agentes fazendários com função de fiscalização, ressalta-se que, a nomenclatura independe, o importante e indispensável é a função atribuída ao cargo que deve satisfazer o requisito essencial de lançamento de créditos tributários. Diante o exposto, registra-se o alerta de que, o Município não poderá atribuir por qualquer que seja a normativa local lei, decreto, portaria e ordem de serviços - à função de fiscalizar, lançar e constituir créditos tributários aos ocupantes de cargos em comissão, pois de conformidade com o inciso V do artigo 37, estes cargos destinam-se exclusivamente a função de chefia ou assessoramento, portanto, é vedada a execução de tarefa delegadas aos cargos de carreira integrantes da estrutura administrativa. Com relação aos funcionários integrantes do quadro de carreira de servidores municipais com função ou atribuição não compatível com a descrita no inciso III do artigo 5º da IN 884/2008, ou seja, lançamento e constituição de crédito tributário, somente poderão ter suas atribuições alteradas por meio de lei municipal, pois se, a instituição do cargo deve obrigatoriamente ser através de lei, obviamente a alteração, seja ela, para inserir ou suprimir, deverá ocorre através do mesmo molde de diploma que a criou. Ainda com relação aos funcionários pertencentes ao quadro de carreira do município desprovido de competência legal, torna-se importante salientar que, a designação ou atribuição de função ao cargo integrante da

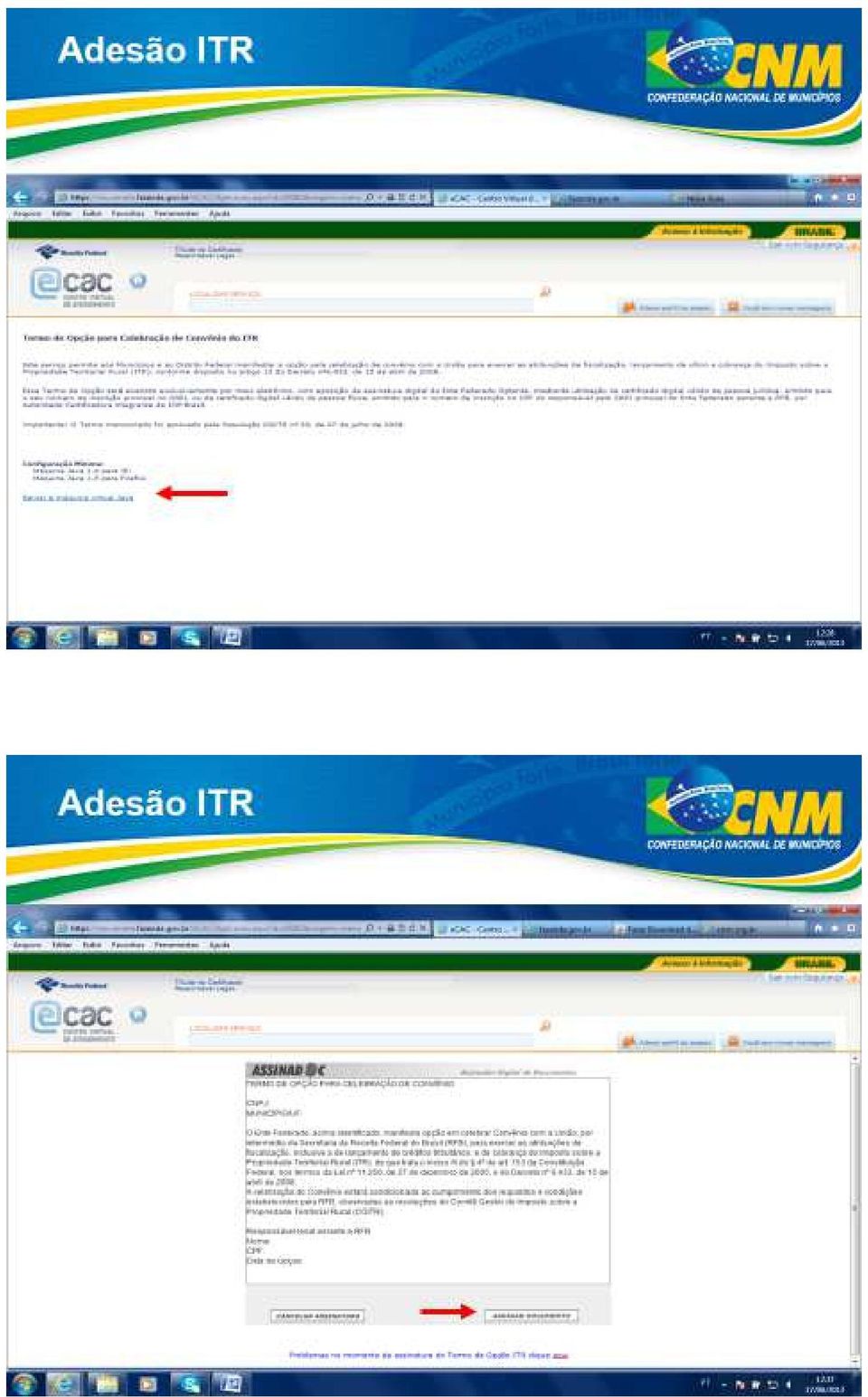

3 estrutura administrativa de servidores de carreira por ato interno do Poder Executivo, caracteriza desvio de função, e ainda deve ser considerado que, a atribuição ou função é do cargo, e só as detém, o servidor que foi envergado através de concurso público, considerando os requisitos essências para desempenho da atividade também previsto em lei. 2.2 Valor da Terra Nua Outro destaque das normas do convênio, é o Art. 6º da IN 884/08 a alínea a do inciso II, que atribui ao município conveniado à obrigação de informar os Valores da Terra Nua por hectare VTN/ha. A finalidade da informação é atualizar o Sistema de Preços de Terras - SIPT da RFB, e caso o município conveniado deixe de cumprir anualmente esta obrigação (ou cumpra de maneira insatisfatória que caracterize renuncia fiscal conforme preceitua o a 6º do artigo 10 do Decreto 6433/2008), estará sujeito a denúncia do convenio. Até o momento, a RFB não estabeleceu uma data limite para receber esta informação, no entanto, o ideal é que seja considerado como data base para o devido levantamento do VTN, o mês de janeiro de cada exercício, uma vez que o artigo 1º da Lei 9393 de dezembro de 1996 estabelece como data do fato gerador, 1º de janeiro de cada exercício, e combinado com artigo 144 do Código Tributário Nacional, mesmo que a informação seja prestada em outro mês, deverá fazer referência aos valores ao mês de janeiro do exercício. Dentre outros fatos motivadores, deve ser ressaltado o disposto na alínea b do inciso II do artigo 6º da IN nº 884/2008, onde consta que o Município ao assinar o convênio compromete-se a executar as metas mínimas de fiscalização estipuladas pela RFB. 3. Como aderir ao convênio do ITR O convênio poderá ser formalizado acessando a página da RFB, no Portal e-cac, utilizando certificação digital, e-cnpj da prefeitura, ou, e-cpf do prefeito municipal. Assinado o Termo de Opção do convênio, o Município passa a receber, 100% (cem por cento) do produto da arrecadação do ITR, referente aos imóveis rurais nele situados, a partir do 1 (primeiro) dia útil do 2 (segundo) mês subsequente à data de celebração publicada no Diário Oficial da União. Municípios não optantes, recebem apenas os 50% (cinquenta) do montante arrecadado, cerca de 80% (oitenta) da receita do ITR de todo o país, pertence aos Municípios conveniados.

4

5

6

7

8

9 4- Considerações Finais A Confederação Nacional de Municípios esclarece aos gestores municipais que, ao aderir o convênio o Município passa ser responsável pela fiscalização, treinamento dos servidores, além de prestar aos sujeitos passivos, atendimento decorrentes dos procedimentos fiscais e ainda a emissão de notificações, avisos, intimações ou outros documentos em conformidade com modelos disponibilizados pela RFB. Após adesão é necessário o cumprimento das obrigações do convênio celebrado com a Receita, para que o Município não sofra a penalidade da denúncia do convênio, por parte União, e consequentemente a perda total da receita arrecadada no município. Finanças/CNM financas@cnm.org. br (61) /6021/6668

ITR Municípios Conveniados - Orientações Gerais

O que fazer para: ITR Municípios Conveniados - Orientações Gerais 1 - Acessar o Portal ITR Municípios Conveniados. 1.1 O Portal ITR está disponível exclusivamente para Municípios Conveniados, no e-cac,

O que fazer para: ITR Municípios Conveniados - Orientações Gerais 1 - Acessar o Portal ITR Municípios Conveniados. 1.1 O Portal ITR está disponível exclusivamente para Municípios Conveniados, no e-cac,

ITR Municípios Conveniados - Orientações Gerais

O que fazer para: ITR Municípios Conveniados - Orientações Gerais 1 - Acessar o Portal ITR Municípios Conveniados. 1.1 O Portal ITR está disponível exclusivamente para Municípios Conveniados, no e-cac,

O que fazer para: ITR Municípios Conveniados - Orientações Gerais 1 - Acessar o Portal ITR Municípios Conveniados. 1.1 O Portal ITR está disponível exclusivamente para Municípios Conveniados, no e-cac,

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS A Escola de Administração Fazendária - ESAF torna público que estão abertas as inscrições para o Curso sobre

EDITAL ESAF/CEEAD Nº 01/2013 CURSO SOBRE O IMPOSTO TERRITORIAL RURAL PARA MUNICÍPIOS CONVENIADOS A Escola de Administração Fazendária - ESAF torna público que estão abertas as inscrições para o Curso sobre

NOTA TÉCNICA Nº 15/2013 VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR.

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

RESOLUÇÃO CONJUNTA CGM/SMAS/SMA Nº 019 DE 29 ABRIL DE 2005

RESOLUÇÃO CONJUNTA CGM/SMAS/SMA Nº 019 DE 29 ABRIL DE 2005 Dispõe sobre os procedimentos para cadastramento de Fundações Privadas ou Associações pela Comissão de Cadastramento de ONGs e Associações, de

RESOLUÇÃO CONJUNTA CGM/SMAS/SMA Nº 019 DE 29 ABRIL DE 2005 Dispõe sobre os procedimentos para cadastramento de Fundações Privadas ou Associações pela Comissão de Cadastramento de ONGs e Associações, de

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

Prefeitura Municipal de Cruzeiro

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

DECRETO Nº. 345, DE 28 DE JUNHO DE 2012. Dispõe sobre a instituição do regime especial de emissão de nota fiscal de Serviço Eletrônica nfs-e, aos contribuintes prestadores de serviços sujeitos à tributação

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

Parágrafo único. O Grupo Ocupações de Fiscalização e Arrecadação OFA, criado pela Lei Complementar nº 81, de 10 de março de 1993, fica extinto.

LEI COMPLEMENTAR Nº 189, de 17 de janeiro de 2000 Extingue e cria cargos no Quadro Único de Pessoal da Administração Direta, e adota outras providências. O GOVERNADOR DO ESTADO DE SANTA CATARINA, Faço

LEI COMPLEMENTAR Nº 189, de 17 de janeiro de 2000 Extingue e cria cargos no Quadro Único de Pessoal da Administração Direta, e adota outras providências. O GOVERNADOR DO ESTADO DE SANTA CATARINA, Faço

RESUMO 1. INTRODUÇÃO. Fabiana Barbosa de Santana

Uma Avaliação da Fiscalização do ITR após Convênio com a RFB Fabiana Barbosa de Santana RESUMO Este artigo tem por objetivo destacar aos gestores municipais a importância da fiscalização do Imposto Territorial

Uma Avaliação da Fiscalização do ITR após Convênio com a RFB Fabiana Barbosa de Santana RESUMO Este artigo tem por objetivo destacar aos gestores municipais a importância da fiscalização do Imposto Territorial

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010

Edição Número 18 de 27/01/2010 Ministério da Educação Gabinete do Ministro PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010 Institui e regulamenta o Sistema de Seleção Unificada, sistema informatizado

Edição Número 18 de 27/01/2010 Ministério da Educação Gabinete do Ministro PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010 Institui e regulamenta o Sistema de Seleção Unificada, sistema informatizado

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

LEI COMPLEMENTAR Nº 1390/2006

LEI COMPLEMENTAR Nº 1390/2006 "Cria a Guarda Municipal e dá outras providências" A CÂMARA MUNICIPAL DE SANTA BÁRBARA, por seus Representantes legais, aprovou, e eu, Prefeito Municipal, sanciono a seguinte

LEI COMPLEMENTAR Nº 1390/2006 "Cria a Guarda Municipal e dá outras providências" A CÂMARA MUNICIPAL DE SANTA BÁRBARA, por seus Representantes legais, aprovou, e eu, Prefeito Municipal, sanciono a seguinte

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

NOTA TÉCNICA Nº 016/2013

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

NOTA TÉCNICA Nº 016/2013 Brasília, 3 de maio de 2013. ÁREA: Educação TÍTULO: Prestação de contas na Educação. REFERÊNCIA(S): Constituição da República Federativa do Brasil de 1988 Lei Complementar nº 101,

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

Prefeitura Municipal de Castelo Av. Nossa Senhora da Penha, 103 Centro Cep: 29360 000 Castelo/ES Tel.: +55 28 3542 2124 8526

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

O Prefeito Municipal de Cuiabá-MT: Faço saber que a Câmara Municipal de Cuiabá-MT aprovou e eu sanciono a seguinte Lei:

^ PREFEITURA DE PROJETO DE LEI N DE DE DE 2013. AUTORIZA O PODER EXECUTIVO A CRIAR A EMPRESA PÚBLICA DENOMINADA EMPRESA CUIABANA DE SAÚDE. O Prefeito Municipal de Cuiabá-MT: Faço saber que a Câmara Municipal

^ PREFEITURA DE PROJETO DE LEI N DE DE DE 2013. AUTORIZA O PODER EXECUTIVO A CRIAR A EMPRESA PÚBLICA DENOMINADA EMPRESA CUIABANA DE SAÚDE. O Prefeito Municipal de Cuiabá-MT: Faço saber que a Câmara Municipal

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

ADMINISTRAÇÃO LIBERDADE PARA TODOS PREFEITURA MUNICIPAL DE GUARAMIRANGA CEARÁ

Lei Complementar nº. 05/2009 ADMINISTRAÇÃO Dispõe obre a alteração da taxa e turismo da Lei nº 096/2003 dá outras providências. Luís Eduardo Viana Vieira, Prefeito Municipal de Guaramiranga, Estado do

Lei Complementar nº. 05/2009 ADMINISTRAÇÃO Dispõe obre a alteração da taxa e turismo da Lei nº 096/2003 dá outras providências. Luís Eduardo Viana Vieira, Prefeito Municipal de Guaramiranga, Estado do

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010.

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

DECRETO N. 134/2010, DE 28 DE OUTUBRO DE 2010. Institui o gerenciamento eletrônico do ISS - Imposto Sobre Serviços de Qualquer Natureza - e a emissão de Documento de Arrecadação Municipal - DAM - por meios

Lei Complementar n 43, de 16 de dezembro de 2010

Lei Complementar n 43, de 16 de dezembro de 2010 Dispõe sobre a alteração da lei complementar n 25/2006, que dispõe sobre o Código Tributário do Município de Seara, revoga leis anteriores, e dá outras

Lei Complementar n 43, de 16 de dezembro de 2010 Dispõe sobre a alteração da lei complementar n 25/2006, que dispõe sobre o Código Tributário do Município de Seara, revoga leis anteriores, e dá outras

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

AFONSO MACCHIONE NETO, Prefeito do

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

ESTADO DE MATO GROSSO PREFEITURA MUNICIPAL DE ALTO GARÇAS CONTROLE INTERNO

1/5 NORMA INTERNA : 1) DOS OBJETIVOS: 1.1) Disciplinar e orientar o fluxo das operações de crédito, bem como avais e garantias oferecidas para as operações de crédito; 1.2) Atender legalmente os dispositivos

1/5 NORMA INTERNA : 1) DOS OBJETIVOS: 1.1) Disciplinar e orientar o fluxo das operações de crédito, bem como avais e garantias oferecidas para as operações de crédito; 1.2) Atender legalmente os dispositivos

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo LEI COMPLEMENTAR N.º 64/2003 DE 23 DE DEZEMBRO DE 2003

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Institui a Segunda Etapa do Programa de Recuperação de Créditos Fiscais do Município REFIS II e dá outras providências. O PREFEITO MUNICIPAL DE ARACAJU. Faço saber que a Câmara Municipal de Aracaju aprovou

Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC)

") Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) Subsecretaria de Relações Financeiras Intergovernamentais - SURIN Secretaria do Tesouro Nacional/MF A Secretaria do Tesouro Nacional

Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) Subsecretaria de Relações Financeiras Intergovernamentais - SURIN Secretaria do Tesouro Nacional/MF A Secretaria do Tesouro Nacional

Manual para emissão do CPF na CRC Nacional versão 1.1

Normatização: Manual para emissão do CPF na CRC Nacional versão 1.1 Instrução Normativa Receita Federal Brasileira nº 1548/2015 Art. 3º Estão obrigadas a inscrever-se no CPF as pessoas físicas: V - registradas

Normatização: Manual para emissão do CPF na CRC Nacional versão 1.1 Instrução Normativa Receita Federal Brasileira nº 1548/2015 Art. 3º Estão obrigadas a inscrever-se no CPF as pessoas físicas: V - registradas

PORTARIA Nº 16, DE 27 DE MARÇO DE 2012. (DOU 28/03/2012) (Compilada com alterações da Portaria nº 31, de 18 de junho de 2012)

(Compilada com alterações da Portaria nº 31, de 18 de junho de 2012)") PORTARIA Nº 16, DE 27 DE MARÇO DE 2012. (DOU 28/03/2012) (Compilada com alterações da Portaria nº 31, de 18 de junho de 2012) Estabelece procedimentos para adesão ao acesso e utilização do Sistema Integrado

PORTARIA Nº 16, DE 27 DE MARÇO DE 2012. (DOU 28/03/2012) (Compilada com alterações da Portaria nº 31, de 18 de junho de 2012) Estabelece procedimentos para adesão ao acesso e utilização do Sistema Integrado

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

Medida Provisória nº de de 2008

Medida Provisória nº de de 008 Dispõe sobre a criação da Gratificação de Desempenho de Atividade de Controle Interno e de Apoio Técnico ao Controle Interno no âmbito das Instituições Federais vinculadas

Medida Provisória nº de de 008 Dispõe sobre a criação da Gratificação de Desempenho de Atividade de Controle Interno e de Apoio Técnico ao Controle Interno no âmbito das Instituições Federais vinculadas

I quando o prestador de serviços estabelecido no Município do Rio de Janeiro executar serviço;

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

O CONTROLE EXTERNO E INTERNO NOS MUNICÍPIOS

O CONTROLE EXTERNO E INTERNO NOS MUNICÍPIOS Assim dispõe a Constituição Federal: Art. 31 - A fiscalização do Município sera exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos

O CONTROLE EXTERNO E INTERNO NOS MUNICÍPIOS Assim dispõe a Constituição Federal: Art. 31 - A fiscalização do Município sera exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000.

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

INSTRUÇÃO NORMATIVA N 007, DE 22 JUNHO DE 2007.

INSTRUÇÃO NORMATIVA N 007, DE 22 JUNHO DE 2007. Recomenda a observação da norma constante no Anexo I. O Sistema de Controle Interno do Município de Lucas do Rio Verde, no uso de suas atribuições legais,

INSTRUÇÃO NORMATIVA N 007, DE 22 JUNHO DE 2007. Recomenda a observação da norma constante no Anexo I. O Sistema de Controle Interno do Município de Lucas do Rio Verde, no uso de suas atribuições legais,

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA. Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005 ESTABELECE CRITÉRIOS PARA CÁLCULO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISQN - NA CONSTRUÇÃO CIVIL. Faço saber a todos os habitantes do Município

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005 ESTABELECE CRITÉRIOS PARA CÁLCULO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISQN - NA CONSTRUÇÃO CIVIL. Faço saber a todos os habitantes do Município

LEI N 280 DE 18 DE SETEMBRO DE 2007

LEI N 280 DE 18 DE SETEMBRO DE 2007 Súmula: Dispõe sobre o Sistema de Controle Interno Municipal, nos termos do artigo 31 da Constituição Federal e do artigo 59 da Lei Complementar n 101/2000 e cria a

LEI N 280 DE 18 DE SETEMBRO DE 2007 Súmula: Dispõe sobre o Sistema de Controle Interno Municipal, nos termos do artigo 31 da Constituição Federal e do artigo 59 da Lei Complementar n 101/2000 e cria a

Assunto: RECOMENDAÇÃO CONJUNTA MPC/MPE/MPF Portais da Transparência.

Ofício PG N.º /2014 Maceió, 22 de julho de 2014. Assunto: RECOMENDAÇÃO CONJUNTA MPC/MPE/MPF Portais da Transparência. Senhor Gestor, 1. O Ministério Público de Contas, o Ministério Público Estadual e o

Ofício PG N.º /2014 Maceió, 22 de julho de 2014. Assunto: RECOMENDAÇÃO CONJUNTA MPC/MPE/MPF Portais da Transparência. Senhor Gestor, 1. O Ministério Público de Contas, o Ministério Público Estadual e o

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT Setembro/2013 PERGUNTAS E RESPOSTAS SOBRE A CRIAÇÃO DE UNIDADE DE CONSERVAÇÃO 1. O que são unidades de conservação (UC)?

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT Setembro/2013 PERGUNTAS E RESPOSTAS SOBRE A CRIAÇÃO DE UNIDADE DE CONSERVAÇÃO 1. O que são unidades de conservação (UC)?

EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002.

, SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002.") EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002. Em 13 de setembro de 2002, a Secretaria da Receita Federal

EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002. Em 13 de setembro de 2002, a Secretaria da Receita Federal

GABINETE DO MINISTRO

GABINETE DO MINISTRO PORTARIA Nº 1.007, DE 9 DE OUTUBRO DE 2013. Altera a Portaria MEC nº 168, de 07 de março de 2013, que dispõe sobre a oferta da Bolsa-Formação no âmbito do Programa Nacional de Acesso

GABINETE DO MINISTRO PORTARIA Nº 1.007, DE 9 DE OUTUBRO DE 2013. Altera a Portaria MEC nº 168, de 07 de março de 2013, que dispõe sobre a oferta da Bolsa-Formação no âmbito do Programa Nacional de Acesso

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986.

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

Seção I. Das Disposições Gerais

ATO DO 1 O SECRETÁRIO Nº 9, DE 2012. Dá nova regulamentação ao Adicional de Especialização. O PRIMEIRO-SECRETÁRIO DO SENADO FEDERAL, no uso das atribuições regulamentares e com fundamento no art. 8 da

ATO DO 1 O SECRETÁRIO Nº 9, DE 2012. Dá nova regulamentação ao Adicional de Especialização. O PRIMEIRO-SECRETÁRIO DO SENADO FEDERAL, no uso das atribuições regulamentares e com fundamento no art. 8 da

SICAP Sistema Integrado de Controle e Auditoria Pública. Najla Mansur Braga

SICAP Sistema Integrado de Controle Najla Mansur Braga É uma ferramenta de auditoria e comunicação desenvolvida pelo Tribunal de Contas do Estado do Tocantins e tem como missão o recebimento de dados que

SICAP Sistema Integrado de Controle Najla Mansur Braga É uma ferramenta de auditoria e comunicação desenvolvida pelo Tribunal de Contas do Estado do Tocantins e tem como missão o recebimento de dados que

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

I - Técnico de Apoio Fazendário e Financeiro, integrando a categoria funcional de Profissional de Apoio Operacional;

(*) Os textos contidos nesta base de dados têm caráter meramente informativo. Somente os publicados no Diário Oficial estão aptos à produção de efeitos legais. ESTADO DE MATO GROSSO DO SUL DECRETO Nº 10.609,

(*) Os textos contidos nesta base de dados têm caráter meramente informativo. Somente os publicados no Diário Oficial estão aptos à produção de efeitos legais. ESTADO DE MATO GROSSO DO SUL DECRETO Nº 10.609,

Esclarecimento de dúvidas sobre Regularidade Fiscal

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

Esclarecimento de dúvidas sobre Regularidade Fiscal Inteligência coletiva o conhecimento é construído de forma colaborativa, com a participação de todos Manter a regularidade Fiscal Atualização cadastral

DECRETO Nº 36.777 DE 15 DE FEVEREIRO DE 2013 (D.O. RIO DE 18/02/2013) O Prefeito da Cidade do Rio de Janeiro, no uso de suas atribuições legais,

O Prefeito da Cidade do Rio de Janeiro, no uso de suas atribuições legais,") DECRETO Nº 36.777 DE 15 DE FEVEREIRO DE 2013 (D.O. RIO DE 18/02/2013) Regulamenta os arts. 5º a 9º e 23, da Lei nº 5.546, de 27 de dezembro de 2012, que instituem remissão, anistia e parcelamento estendido,

DECRETO Nº 36.777 DE 15 DE FEVEREIRO DE 2013 (D.O. RIO DE 18/02/2013) Regulamenta os arts. 5º a 9º e 23, da Lei nº 5.546, de 27 de dezembro de 2012, que instituem remissão, anistia e parcelamento estendido,

Operação Concorrência Leal

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

PORTARIA Nº 375, DE 10 DE MARÇO DE 2014

PORTARIA Nº 375, DE 10 DE MARÇO DE 2014 Regulamenta a aplicação das emendas parlamentares que adicionarem recursos à Rede SUS no exercício de 2014 para aplicação em obras de ampliação e construção de entidades

PORTARIA Nº 375, DE 10 DE MARÇO DE 2014 Regulamenta a aplicação das emendas parlamentares que adicionarem recursos à Rede SUS no exercício de 2014 para aplicação em obras de ampliação e construção de entidades

Prefeitura Municipal de Jaboticabal

LEI Nº 4.730, DE 11 DE NOVEMBRO DE 2015 Institui o "Programa Nota Fiscal Jaboticabalense" com o objetivo de estimular a cidadania fiscal e incentivar o Programa de Arrecadação Tributária do Município e

LEI Nº 4.730, DE 11 DE NOVEMBRO DE 2015 Institui o "Programa Nota Fiscal Jaboticabalense" com o objetivo de estimular a cidadania fiscal e incentivar o Programa de Arrecadação Tributária do Município e

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

PROJETO DE LEI N /2013, DE SETEMBRO DE 2013. Dispõe sobre a Regulamentação do Marketing Multinível ou de Rede E dá outras providências

PROJETO DE LEI N /2013, DE SETEMBRO DE 2013 Dispõe sobre a Regulamentação do Marketing Multinível ou de Rede E dá outras providências O Congresso Nacional Decreta: CAPITULO I DAS DEFINIÇÕES DO QUE SE ENTENDE

PROJETO DE LEI N /2013, DE SETEMBRO DE 2013 Dispõe sobre a Regulamentação do Marketing Multinível ou de Rede E dá outras providências O Congresso Nacional Decreta: CAPITULO I DAS DEFINIÇÕES DO QUE SE ENTENDE

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO N.15964, DE 14 DE JUNHO DE 2011. DIÁRIO N 1754 PUBLICADO EM 15 DE JUNHO DE 2011. Dispõe sobre a Regulamentação da Concessão de Diárias, e dá outras providências. O GOVERNADOR DO ESTADO DE RONDÔNIA,

DECRETO N.15964, DE 14 DE JUNHO DE 2011. DIÁRIO N 1754 PUBLICADO EM 15 DE JUNHO DE 2011. Dispõe sobre a Regulamentação da Concessão de Diárias, e dá outras providências. O GOVERNADOR DO ESTADO DE RONDÔNIA,

NORMATIZAÇÃO DE ESTÁGIO PARA OS CURSOS TÉCNICOS E SUPERIORES DO IFSULDEMINAS

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUL DE MINAS GERAIS NORMATIZAÇÃO DE ESTÁGIO PARA OS CURSOS TÉCNICOS E SUPERIORES

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUL DE MINAS GERAIS NORMATIZAÇÃO DE ESTÁGIO PARA OS CURSOS TÉCNICOS E SUPERIORES

CONTRIBUIÇÃO SINDICAL RURAL - Considerações - Ano 2013. Matéria elaborada com base na legislação vigente em: 24/01/2013. Sumário:

CONTRIBUIÇÃO SINDICAL RURAL - Considerações - Ano 2013 Matéria elaborada com base na legislação vigente em: 24/01/2013. Sumário: 1 - Introdução 2 - Constitucionalidade 3 - Obrigação 3.1 - Estabelecimentos

CONTRIBUIÇÃO SINDICAL RURAL - Considerações - Ano 2013 Matéria elaborada com base na legislação vigente em: 24/01/2013. Sumário: 1 - Introdução 2 - Constitucionalidade 3 - Obrigação 3.1 - Estabelecimentos

Perguntas Frequentes sobre a Rede de Apoio ao Consumidor Endividado

Perguntas Frequentes sobre a Rede de Apoio ao Consumidor Endividado A Direção-Geral do Consumidor (DGC) apresenta um conjunto de respostas às perguntas suscitadas com maior frequência. Em caso de dúvida,

Perguntas Frequentes sobre a Rede de Apoio ao Consumidor Endividado A Direção-Geral do Consumidor (DGC) apresenta um conjunto de respostas às perguntas suscitadas com maior frequência. Em caso de dúvida,

LEI 3.981/91 DE 7 DE JANEIRO DE 1991. O Prefeito Municipal de Natal, Faço saber que a Câmara Municipal aprovou e eu sanciono a seguinte Lei:

LEI 3.981/91 DE 7 DE JANEIRO DE 1991 Dispõe sobre o Grupo Ocupacional Fisco e dá outras providencias. O Prefeito Municipal de Natal, Faço saber que a Câmara Municipal aprovou e eu sanciono a seguinte Lei:

LEI 3.981/91 DE 7 DE JANEIRO DE 1991 Dispõe sobre o Grupo Ocupacional Fisco e dá outras providencias. O Prefeito Municipal de Natal, Faço saber que a Câmara Municipal aprovou e eu sanciono a seguinte Lei:

RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE VENÂNCIO AIRES CONTROLE INTERNO

01/06 1 DOS OBJETIVOS 1.1 Definir normas para elaboração dos contratos de aquisição de materiais, prestação de serviços gerais e prestação de serviços e obras de engenharia. 1.2 Normatizar os procedimentos

01/06 1 DOS OBJETIVOS 1.1 Definir normas para elaboração dos contratos de aquisição de materiais, prestação de serviços gerais e prestação de serviços e obras de engenharia. 1.2 Normatizar os procedimentos

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 CAPÍTULO I DAS DISPOSIÇÕES GERAIS

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 Disciplina a celebração de convênios e operações de crédito com previsão de ingresso de recursos financeiros que beneficiem órgãos e entidades da Administração

DECRETO Nº 15.114,DE 8 DE JANEIRO DE 2013 Disciplina a celebração de convênios e operações de crédito com previsão de ingresso de recursos financeiros que beneficiem órgãos e entidades da Administração

I sob o enfoque contábil: Modelo de Projeto de Lei de Controle Interno Controladoria e Auditoria

Modelo de Projeto de Lei de Controle Interno Controladoria e Auditoria Dispõe sobre a organização e a atuação do Sistema de Controle Interno no Município e dá outras providências. CAPÍTULO I DAS DISPOSIÇÕES

Modelo de Projeto de Lei de Controle Interno Controladoria e Auditoria Dispõe sobre a organização e a atuação do Sistema de Controle Interno no Município e dá outras providências. CAPÍTULO I DAS DISPOSIÇÕES

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009.

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

DECRETO Nº. 2.469 DE 23 DE NOVEMBRO DE 2009

Dispõe sobre o procedimento de fiscalização para fins de SUSPENSÃO e CANCELAMENTO de Alvará de Funcionamento e INTERDIÇÃO em estabelecimentos empresariais e dá outras providências. O PREFEITO DO MUNICÍPIO

Dispõe sobre o procedimento de fiscalização para fins de SUSPENSÃO e CANCELAMENTO de Alvará de Funcionamento e INTERDIÇÃO em estabelecimentos empresariais e dá outras providências. O PREFEITO DO MUNICÍPIO

Cadastro de Atividades Econômicas da Pessoa Física. Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05)

") Cadastro de Atividades Econômicas da Pessoa Física Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Brasília, 27 de julho de 2014

Cadastro de Atividades Econômicas da Pessoa Física Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Brasília, 27 de julho de 2014

Aula 04 IMPOSTOS FEDERAIS

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

Certificação Digital a forma segura de navegar na rede

Certificação Digital a forma segura de navegar na rede O que é o Certificado Digital ICP-Brasil? É um certificado emitido em conformidade com as regras e legislações da Infra-estrutura de Chaves Públicas

Certificação Digital a forma segura de navegar na rede O que é o Certificado Digital ICP-Brasil? É um certificado emitido em conformidade com as regras e legislações da Infra-estrutura de Chaves Públicas

CONTRATO Nº 104/2014

CONTRATO Nº 104/2014 TERMO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS, QUE CELEBRAM O MUNICÍPIO DE SANTANA DA BOA VISTA/RS E A EMPRESA POLYTEK COMERCIO E SERVIÇOS DE INFORMATICA LTDA. O MUNICÍPIO DE SANTANA

CONTRATO Nº 104/2014 TERMO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS, QUE CELEBRAM O MUNICÍPIO DE SANTANA DA BOA VISTA/RS E A EMPRESA POLYTEK COMERCIO E SERVIÇOS DE INFORMATICA LTDA. O MUNICÍPIO DE SANTANA

CONTROLADORIA GERAL DO ESTADO GERENCIA EXECUTIVA DE AUDITORIA

PLANO DE AÇÃO A1 A2 A3 Celebrar instrumento de compromisso detalhando os deveres e obrigações das partes envolvidas no TAC (Governo do Estado, Suplan, Secretaria de Segurança, Policia Civil, Acadepol,

PLANO DE AÇÃO A1 A2 A3 Celebrar instrumento de compromisso detalhando os deveres e obrigações das partes envolvidas no TAC (Governo do Estado, Suplan, Secretaria de Segurança, Policia Civil, Acadepol,

LEI N.º 1238/2003 Dispõe sobre alteração da lei 1183/2003, e dá outras providências.

LEI N.º 1238/2003 Dispõe sobre alteração da lei 1183/2003, e dá outras providências. Faço saber, que a Câmara Municipal de Mangueirinha, Estado do Paraná, aprovou e eu, Miguel Carlos Rodrigues de Aguiar,

LEI N.º 1238/2003 Dispõe sobre alteração da lei 1183/2003, e dá outras providências. Faço saber, que a Câmara Municipal de Mangueirinha, Estado do Paraná, aprovou e eu, Miguel Carlos Rodrigues de Aguiar,

RECOMENDAÇÃO ADMINISTRATIVA nº 003/2013

RECOMENDAÇÃO ADMINISTRATIVA nº 003/2013 O MINISTÉRIO PÚBLICO DO ESTADO DO PARANÁ, pela Promotoria de Justiça da Comarca de Ortigueira, com fundamento no art. 27, parágrafo único, inc. IV, da Lei 8.625/93;

RECOMENDAÇÃO ADMINISTRATIVA nº 003/2013 O MINISTÉRIO PÚBLICO DO ESTADO DO PARANÁ, pela Promotoria de Justiça da Comarca de Ortigueira, com fundamento no art. 27, parágrafo único, inc. IV, da Lei 8.625/93;

Brasília, 27 de maio de 2013.

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

Instrução Normativa nº 008, de 08 de agosto de 2014.

Instrução Normativa nº 008, de 08 de agosto de 2014. O diretor-presidente do Instituto de Defesa Agropecuária e Florestal do Espírito Santo - IDAF, usando das atribuições que lhe confere o artigo 48 do

Instrução Normativa nº 008, de 08 de agosto de 2014. O diretor-presidente do Instituto de Defesa Agropecuária e Florestal do Espírito Santo - IDAF, usando das atribuições que lhe confere o artigo 48 do

Transforma a Companhia de Transportes do Município de Belém - CTBel em Autarquia Especial e dá outras providências. CAPÍTULO I DA ENTIDADE MUNICIPAL

LEI Nº 8.227, DE 30/12/02. Publicada no DOM nº 9.858, de 30/12/2002. Transforma a Companhia de Transportes do Município de Belém - CTBel em Autarquia Especial e dá outras providências. O PREFEITO MUNICIPAL

LEI Nº 8.227, DE 30/12/02. Publicada no DOM nº 9.858, de 30/12/2002. Transforma a Companhia de Transportes do Município de Belém - CTBel em Autarquia Especial e dá outras providências. O PREFEITO MUNICIPAL

PORTARIA Nº 144 DE 07 DE NOVEMBRO DE 2007.

PORTARIA Nº 144 DE 07 DE NOVEMBRO DE 2007. Institui o modelo do Termo de Compromisso previsto no art. 129 da Lei no 10.431, de 20 de dezembro de 2006, e dá outras providências. O SECRETÁRIO DO MEIO AMBIENTE

PORTARIA Nº 144 DE 07 DE NOVEMBRO DE 2007. Institui o modelo do Termo de Compromisso previsto no art. 129 da Lei no 10.431, de 20 de dezembro de 2006, e dá outras providências. O SECRETÁRIO DO MEIO AMBIENTE

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PREFEITURA MUNICIPAL DE AQUIRAZ Secretaria de Finanças e Execução Orçamentária

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

DOMICÍLIO ELETRÔNICO DO CONTRIBUINTE DEC Obrigatoriedade da Secretaria da Fazenda (SEFAZ SP)

") 29 de Junho de 2011 DOMICÍLIO ELETRÔNICO DO CONTRIBUINTE DEC Obrigatoriedade da Secretaria da Fazenda (SEFAZ SP) O Secretário da Fazenda do Estado de São Paulo, através da Resolução SF n 141/2010 (DOE

29 de Junho de 2011 DOMICÍLIO ELETRÔNICO DO CONTRIBUINTE DEC Obrigatoriedade da Secretaria da Fazenda (SEFAZ SP) O Secretário da Fazenda do Estado de São Paulo, através da Resolução SF n 141/2010 (DOE

Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.