Tópico 03: PPA, LDO e LOA Instrumentos de Planejamento

|

|

|

- Jerónimo Dinis

- 5 Há anos

- Visualizações:

Transcrição

1 Tópico 03: PPA, LDO e LOA Instrumentos de Planejamento

2 Projeto do curso 2 Tópicos Itens do programa Quantidade de aulas 1 -Princípios orçamentários Orçamento público e sua evolução. -Orçamento como instrumento do 1 planejamento governamental. 3 -O orçamento público no Brasil. -Plano Plurianual. - Diretrizes orçamentárias. - Orçamento anual. - Créditos ordinários e adicionais. 2,5

3 Projeto do curso 3 Tópico Itens do programa - Sistema e processo de orçamentação. - Sistemas de informações. -Ciclo Orçamentário -Programação e execução orçamentária e financeira. - Acompanhamento da execução. -Alterações orçamentárias. -Receita pública. -Categorias, fontes e estágios. -Classificações orçamentárias - Despesa pública. - Categorias e estágios. Quantidade de aulas 0,5 2 1,5 2

4 Tópico Itens do programa Quantidade de aulas 8 - Restos a pagar. - Despesas de exercícios anteriores. 1,5 - Suprimento de fundos. 9 -LRF Novo Regime Fiscal EC 95/ TOTAL 17

5 Plano Plurianual: atribuições

6 Questão Discursiva: MPOG/APO/ ESAF 6

7 Instrumentos de Planejamento na CF/88 Art Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. 7

8 Art º,I Instrumentos de Planejamento na CF/88: Lacunas Jurídicas Lei 4320 (recepcionada como LC: formalmente ordinária e materialmente complementar) Cabe à lei complementar dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual Difere da lei complementar 101/2000 abrangida no Art. 163 Inciso I. 8

9 PPA na CF/1988: Atribuições e Relação com outros Planos Art. 165 [...] 1º - A lei que instituir o plano plurianual estabelecerá, -de forma regionalizada, -as diretrizes, objetivos e metas da administração pública federal -para as despesas de capital e outras delas decorrentes -e para as relativas aos programas de duração continuada. 4º - Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional. 9

10 O PPA é um plano de médio prazo? Na esfera federal, o Governo ordena suas ações com a finalidade de atingir objetivos e metas por meio do PPA, um plano de médio prazo elaborado no primeiro ano de mandato do presidente eleito, para execução nos quatro anos seguintes. Fonte: Manual SIAFI Assunto Elaboração e Execução Orçamentária; MTO.

11 Questões 1 e 2 (Cespe/IPEA/2008) Quanto às normas orçamentárias da CF, julgue os itens seguintes. 1. Entre os instrumentos de planejamento da atividade financeira do Estado previstos pela CF, o nível mais abstrato para a formulação do plano de trabalho do governo é constituído pelo Plano Plurianual (PPA). 2. (Cespe/MPU/2013) O PPA estabelece as diretrizes e os objetivos da administração pública federal para as despesas de capital e outras delas decorrentes e para as despesas relativas aos programas de educação continuada. 1. Gabarito: Certo 2. Gabarito: Errado 11

12 Questões 3 e 4 3. (Cespe/TCU/2008) A lei que institui o plano plurianual (PPA) deve estabelecer, de forma regionalizada, as diretrizes, os objetivos e as metas da administração pública federal para as despesas de capital e para outras delas decorrentes. Contudo, não existe um modelo legalmente instituído para organização, metodologia e conteúdo dos PPAs. 4.(Cespe/2014/PGE-PI/Procurador) Não existe, atualmente, dispositivo de lei complementar nacional que disponha acerca de vigência, prazos, elaboração e organização dos PPAs. 3. Gabarito: Certo 4. Gabarito: Certo 12

13 Questões 5 e 6 5. (ABIN/2010/Administração) Se, em consonância com as normas do PPA, o governo federal instituir um plano de combate a calamidades públicas ocorridas em certa região do país, não haverá necessidade de submeter esse plano ao Congresso Nacional. 6. (Cespe/ANTT/2013) Apesar de ser um guia para a elaboração da LDO e para a LOA, o PPA não condiciona outros planos constitucionais que tenham duração superior ao período de quatro anos, tais como o plano decenal da educação. 5. Gabarito: Errado 6. Gabarito: Errado 13

14 Questão 7 7. (Cespe/CNJ/2013) A elaboração do orçamento compreende o estabelecimento de plano de médio prazo (quatro anos) ou PPA; lei orientadora ou lei de diretrizes orçamentárias (LDO); e orçamento propriamente dito ou LOA. Gabarito: Certo 14

15 Plano Plurianual: estrutura no âmbito federal

16 PPA Lei , de 13 de janeiro de 2016: Visão Geral Art. 1 o Esta Lei institui o Plano Plurianual da União para o período de 2016 a PPA , em cumprimento ao disposto no 1 o do art. 165 da Constituição Federal. Art. 2 o O PPA é instrumento de planejamento governamental que define diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada, com o propósito de viabilizar a implementação e a gestão das políticas públicas. 16

17 PPA Lei , de 13 de janeiro de 2016: Visão Geral Art. 3 o São prioridades da administração pública federal para o período : I - as metas inscritas no Plano Nacional de Educação (Lei n o , de 25 de junho de 2014); II - o Programa de Aceleração do Crescimento - PAC, identificado nas leis orçamentárias anuais por meio de atributo específico; e III - o Plano Brasil sem Miséria - PBSM, identificado nas leis orçamentárias anuais por meio de atributo específico. Parágrafo único. No prazo de noventa dias a contar da publicação desta Lei, o Poder Executivo informará ao Congresso Nacional o montante de recursos a ser destinado, no quadriênio , ao Programa de Aceleração do Crescimento - PAC e ao Programa de Investimentos em Logística - PIL. 17

18 PPA Lei , de 13 de janeiro de 2016: Visão Geral Art. 4º Para o período , o PPA terá como diretrizes: I - O desenvolvimento sustentável orientado pela inclusão social; II - A melhoria contínua da qualidade dos serviços públicos; III - A garantia dos direitos humanos com redução das desigualdades sociais, regionais, étnico-raciais, geracionais e de gênero; IV - O estímulo e a valorização da educação, ciência, tecnologia e inovação e competitividade; V - A participação social como direito do cidadão; VI- A valorização e o respeito à diversidade cultural; VII - O aperfeiçoamento da gestão pública com foco no cidadão, na eficiência do gasto público, na transparência, e no enfrentamento à corrupção; e VIII - A garantia do equilíbrio das contas públicas. 18

19 PPA : Estrutura Art. 5º O PPA reflete as políticas públicas e organiza a atuação governamental por meio de Programas Temáticos e de Gestão, Manutenção e Serviços ao Estado, assim definidos: I - Programa Temático: que expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade; e II - Programa de Gestão, Manutenção e Serviços ao Estado: que expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuação governamental. Parágrafo único. Não integram o PPA os programas destinados exclusivamente a operações especiais. 19

20 PPA : Estrutura Art. 7 o Integram o PPA os seguintes anexos: I - Anexo I - Programas Temáticos; II - Anexo II - Programas de Gestão, Manutenção e Serviços ao Estado; e III - Anexo III - Empreendimentos Individualizados como Iniciativas acima do Valor de Referência; e IV - Anexo IV - Empreendimentos Individualizados como Iniciativas Abaixo do Valor de Referência. 20

21 Atributos - Programas Temáticos Atributos Objetivos Expressa as escolhas de políticas públicas para o alcance dos resultados almejados pela intervenção governamental. O que deve ser feito? Descrição Órgão Responsável: órgão cujas atribuições mais contribuem para a implementação do Objetivo ou da Meta. Meta: medida do alcance do Objetivo, podendo ser de natureza quantitativa ou qualitativa Iniciativa: declaração dos meios e mecanismos de gestão que viabilizam os Objetivos e suas Metas, explicitando a lógica da intervenção. Indicadores Valor Global Valor de Referência É uma referência que permite identificar e aferir, periodicamente, aspectos relacionados a um Programa, auxiliando a avaliação dos seus resultados. É a estimativa dos recursos orçamentários e extraorçamentários previstos para a consecução dos Objetivos, sendo os orçamentários segregados nas esferas Fiscal e da Seguridade Social e na esfera de Investimento das Empresas Estatais, com as respectivas categorias econômicas É o parâmetro financeiro utilizado para fins de individualização de empreendimento como iniciativa no Anexo III, estabelecido por Programa Temático e especificado para as esferas Fiscal e da Seguridade Social e para a esfera de Investimento das Empresas Estatais 21

22 Exemplo 22

23 Exemplo 23

24 Exemplo

25 Exemplo 25

26 Exemplo

27 PPA : Integração com a LOA Art. 8 o Os Programas constantes do PPA estarão expressos nas leis orçamentárias anuais e nas leis de crédito adicional. 1 o As ações orçamentárias serão discriminadas exclusivamente nas leis orçamentárias. 2 o Nos Programas Temáticos, cada ação orçamentária estará vinculada a um único Objetivo, exceto as ações padronizadas. 3 o As vinculações entre ações orçamentárias e Objetivos do PPA constarão das leis orçamentárias anuais. 27

28 PPA : Integração com a LOA Art. 9 o O Valor Global dos Programas, bem como os enunciados dos Objetivos e Metas, não constituem limites à programação e à execução das despesas expressas nas leis orçamentárias anuais e nas leis de crédito adicional. Art. 10. Os empreendimentos plurianuais cujo custo total estimado for igual ou superior ao Valor de Referência deverão ser individualizados como Iniciativas no Anexo III e aqueles cujo custo total foi inferior ao Valor de Referência serão individualizados como Iniciativas no Anexo IV. 28

29 PPA : Integração com a LOA 29

30 PPA : Gestão Art. 11. A gestão do PPA consiste na articulação dos meios necessários para viabilizar o alcance dos Objetivos e das Metas, sobretudo para a garantia de acesso às políticas públicas pelos segmentos populacionais mais vulneráveis, e busca o aperfeiçoamento: I - dos mecanismos de implementação e integração das políticas públicas; II - dos critérios de regionalização das políticas públicas; III - dos mecanismos de monitoramento, avaliação e revisão do Plano; e IV - dos instrumentos de cooperação federativa 30

31 PPA : Gestão Art. 12. A gestão do PPA observará os princípios da publicidade, eficiência, impessoalidade, economicidade e efetividade e compreenderá a implementação, o monitoramento, a avaliação e a revisão do Plano. 1 o Caberá ao Ministério do Planejamento, Orçamento e Gestão definir os prazos, as diretrizes e as orientações técnicas complementares para a gestão do PPA o O Poder Executivo manterá sistema informatizado de apoio à gestão do Plano, cujas informações deverão ser atualizadas com periodicidade definida nos termos do 1 o. 3 o O Poder Executivo adotará, em conjunto com representantes da sociedade civil, mecanismos de participação social nas etapas do ciclo de gestão do PPA

32 PPA : Gestão Art. 13. O Poder Executivo: I - publicará em portal eletrônico dados estruturados e informações sobre a implementação e o acompanhamento do PPA ; e II - encaminhará ao Congresso Nacional o Relatório Anual de Avaliação do Plano, que conterá: a) análise do comportamento das variáveis macroeconômicas que embasaram a elaboração do Plano, explicitando, se for o caso, as razões das discrepâncias verificadas entre os valores previstos e realizados; b) análise da situação, por Programa, dos Indicadores, Objetivos e Metas, informando as medidas corretivas a serem adotadas quando houver indicativo de que metas estabelecidas não serão atingidas até o término do Plano; e c) execução financeira das ações vinculadas aos objetivos dos Programas Temáticos. 32

33 PPA : Investimentos Plurianuais Art. 14. Para fins de atendimento ao disposto no 1 o do art. 167 da Constituição Federal, o investimento plurianual, para o período de 2016 a 2019, está incluído no Valor Global dos Programas. Parágrafo único. A lei orçamentária anual e as leis de créditos adicionais detalharão em seus anexos os investimentos de que trata o caput, para o ano de sua vigência. 33

34 PPA : Revisão do PPA Art. 15. Fica o Poder Executivo autorizado a promover, por ato próprio, alterações no PPA para: I - compatibilizar as alterações promovidas pelas leis orçamentárias anuais e pelas leis de crédito adicional, podendo, para tanto: a) alterar o Valor Global do Programa; b) adequar as vinculações entre ações orçamentárias e objetivos; e c) revisar ou atualizar Metas. II - alterar Metas qualitativas; e III - incluir, excluir ou alterar os seguintes atributos: a) Indicador; b) Órgão Responsável por Objetivo e Meta; c) Iniciativa; e d) Valor Global do Programa, em razão de alteração de fontes de financiamento com recursos extraorçamentários. Parágrafo único. Quaisquer modificações realizadas com fulcro na autorização prevista no caput deverão ser informadas à Comissão Mista de Planos, Orçamentos Públicos e Fiscalização do Congresso Nacional e publicadas em portal eletrônico do governo federal. 34

35 Questões 8 e 9 8. (Cespe/2013/ANTT) O plano plurianual deve ser elaborado com vistas ao fortalecimento da unidade federativa, sendo, portanto, vedada qualquer forma de regionalização de objetivos ou de diretrizes governamentais. (Cespe/2013/BACEN) Com relação aos instrumentos de planejamento, orçamento e execução do programa de trabalho do governo, julgue os seguintes itens. 9. O programa temático, orientando a ação governamental, desdobra-se em objetivos e iniciativas e deve retratar, no âmbito do plano plurianual, a agenda de governo organizada pelos temas das políticas públicas. 8. Gabarito: Errado 9. Gabarito: Certo 35

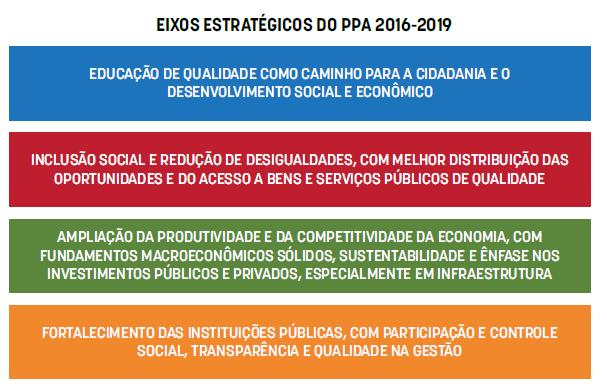

36 Questões 10 e (Cespe/TCE-RO/2013) No contexto de elaboração do Plano Plurianual (PPA), o conceito de iniciativa é definido como as entregas de bens e serviços à sociedade, resultantes da coordenação de ações orçamentárias e outras ações institucionais e normativas, bem como do pacto entre entes federados, entre Estado e sociedade e da integração de políticas públicas. 11. (Cespe/TJ-CE/2014/Analista) No âmbito do plano plurianual, um programa temático é composto por uma série de atributos, entre os quais está indicador que consiste no instrumento que permite identificar e aferir aspectos relacionados ao programa, auxiliando o monitoramento da evolução de uma determinada realidade e gerando subsídios para a sua avaliação. 10. Gabarito: Certo 11. Gabarito: Certo 36

37 Questões 12 a (Cespe/2013/ TRT 10ª Região/Analista) Os empreendimentos plurianuais cujo valor global estimado seja igual ou superior ao valor de referência são caracterizados de grande porte e deverão ser expressos no PPA , como iniciativas. Logo, são obrigatoriamente individualizados no PPA, os empreendimentos de grande porte financiados com recursos provenientes de transferências da União a estados, ao Distrito Federal e aos municípios. 13.(Cespe/2013/ TRT 10ª Região/Analista) Anualmente, o Poder Executivo encaminhará ao Congresso Nacional relatório anual de avaliação do PPA, que conterá, entre outras informações, a avaliação do comportamento das variáveis macroeconômicas que embasaram a elaboração do PPA, explicitando, se for o caso, as razões das discrepâncias verificadas entre os valores previstos e os realizados. 14.(Cespe/2013/ TRT 10ª Região/Analista) Além de programas destinados exclusivamente a operações especiais, o PPA integra as políticas públicas e organiza a atuação governamental, por meio de programas temáticos e de gestão, manutenção e serviços ao Estado. 12. Gabarito: Errado 13. Gabarito: Certo 14.Gabarito: Errado 37

38 Questões 15 e (IPAJM/2010/Técnico Superior/Adaptada) O Poder Executivo pode proceder a alteração do órgão responsável pela execução de determinado objetivo incluído no PPA, sem necessidade de se utilizar projeto de lei. 16.(Cespe/DPF/2014/Administrador) A contextualização do programa temático no âmbito do plano plurianual deve incluir a interpretação completa e objetiva da temática tratada, as oportunidades e os desafios associados, os contornos regionais que a política pública deverá assumir e as transformações que se deseja realizar. 15. Gabarito: Certo 16. Gabarito: Certo 38

39 Questão 17 (ESAF/SEFAZ/2010) A gestão do Plano Plurianual observará os princípios de eficiência, eficácia e efetividade. Com relação aos programas do PPA, não é correto afirmar que sua gestão compreenderá: a) a implementação. b) a revisão. c) a avaliação. d) o monitoramento. e) a revisão de programas destinados exclusivamente a operações especiais. Gabarito: E 39

40 Plano Plurianual: mensagem presidencial

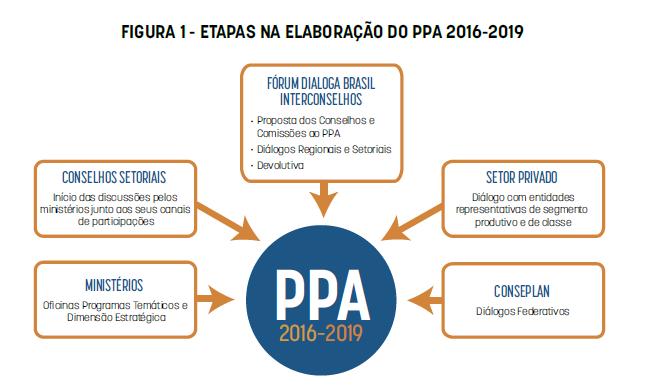

41 Processo de Implementação O Projeto de Lei do PPA foi resultado de um processo de construção coletiva entre órgãos do governo e representações da sociedade, que envolveu mais de 4 mil pessoas, sendo realizadas 120 oficinas governamentais para a formulação dos programas temáticos, dois Fórum Interconselhos, seis fóruns regionais, quatro setoriais e amplo debate no Conselho Nacional de Secretários Estaduais de Planejamento (Conseplan).

42 Processo de Implementação

43 Processo de Implementação O novo PPA reforça a opção por um modelo de desenvolvimento com inclusão social e redução das desigualdades, com foco na qualidade dos serviços públicos e no equilíbrio da economia, e está organizado em duas partes: dimensão estratégica, composta pela visão de futuro, por quatro eixos estratégicos e pelas 28 diretrizes estratégicas, e a dimensão tática, que apresenta os 54 programas temáticos e os programas de gestão, manutenção e serviços ao Estado.

44 Processo de Implementação Na dimensão tática, cada programa temático é integrado por objetivos, metas e iniciativas, entre outros atributos que detalham o planejamento para cada área de atuação governamental. Os objetivos orientam a atuação do governo para o que deve ser feito e apresentam o que será entregue à sociedade. As metas detalham essas entregas, resultando na medida do alcance do objetivo, podendo ser de natureza quantitativa ou qualitativa. As iniciativas apresentam os meios e mecanismos de gestão que serão efetivados pelo Estado para viabilizar os objetivos e suas metas. Ao todo, são 303 objetivos e metas, além de iniciativas que compõem o arranjo das políticas públicas para os próximos quatro anos.

45 Processo de Implementação O PPA em relação ao PPA não trouxe alterações significativas quanto a sua estrutura e conceitos. As mudanças concentraram-se em dois pontos. O primeiro foi reforçar o caráter estratégico do Plano, estruturando-o em uma Dimensão Estratégica, contendo uma Visão de Futuro e um conjunto de Eixos e Diretrizes Estratégicas. O debate para a elaboração do PPA foi iniciado a partir das Diretrizes Estratégicas, previamente à elaboração dos Programas, tanto no âmbito interno do governo como com a sociedade civil. Buscou-se evidenciar o projeto estratégico de governo, que orienta a construção dos Programas Temáticos, expressando os cursos de ação propostos para o alcance dos resultados esperados para o Plano. Estabelece-se, assim, uma conexão lógica que permite visualizar como a estratégia geral do governo, anunciada na Dimensão Estratégica, orienta as escolhas das políticas públicas materializadas em Objetivos e Metas expostos na Dimensão Programática.

46 Processo de Implementação O segundo ponto teve como foco qualificar o conteúdo dos Programas Temáticos, que passam a expressar com maior clareza as escolhas estratégicas para cada área por meio de seus Objetivo e respectivas Metas, que por sua vez destacam de forma concisa as entregas mais relevantes e estruturantes para a implementação das políticas públicas.

47 Elementos Estratégicos

48 Visão de Futuro O PPA assume como Visão de Futuro um Brasil que se reconheça e seja reconhecido como: uma sociedade inclusiva, democrática e mais igualitária, com educação de qualidade, respeito e valorização da diversidade e que tenha superado a extrema pobreza; uma economia sólida, dinâmica e sustentável, capaz de expandir e renovar competitivamente sua estrutura produtiva com geração de empregos de qualidade e com respeito ao meio ambiente.

49 Visão de Futuro

50 Eixos Estratégicos Os Eixos Estratégicos mantêm o foco da ação governamental na melhoria das condições de vida da população que, após anos de crescimento econômico com redução das desigualdades, viu sua renda, assim como suas possibilidades de acesso a bens e serviços, aumentar fortemente.

51 Eixos Estratégicos

52 Diretrizes Estratégicas Para a superação dos desafios compreendidos em cada Eixo Estratégico, é proposto um conjunto de Diretrizes que norteiam as principais agendas para os próximos quatro anos, nos quais o PPA propõe sustentar o processo de desenvolvimento inclusivo no Brasil por meio da retomada do crescimento econômico e da distribuição dos ganhos de produtividade na sociedade. O vínculo entre as Diretrizes e os Eixos Estratégicos não é rígido, podendo uma mesma Diretriz Estratégica colaborar para mais de um Eixo Estratégico.

53 Diretrizes Estratégicas 1.Combate à pobreza e redução das desigualdades, promovendo o acesso equitativo aos serviços públicos e ampliando as oportunidades econômicas no campo e na cidade. 2.Promoção da qualidade e ampliação do acesso à educação com equidade, articulando os diferentes níveis, modalidades e sistemas, garantindo condições de permanência e aprendizado e valorizando a diversidade. 3.Promoção do emprego e do trabalho decente, com garantia de direitos trabalhistas, qualificação profissional e o fortalecimento do sistema público de emprego. 4.Garantia de acesso universal aos serviços de atenção básica e especializada em saúde, com foco na integralidade e qualidade do atendimento e no fortalecimento do Sistema Único de Saúde - SUS. 5.Garantia de acesso da população ao sistema previdenciário, com qualidade e equidade no atendimento e melhoria da gestão, contribuindo para a sustentabilidade do sistema.

54 Diretrizes Estratégicas 6.Garantia de acesso com qualidade aos serviços de assistência social, por meio da consolidação do Sistema Único de Assistência Social - SUAS. 7.Garantia do direito humano à alimentação adequada e saudável, com promoção da soberania e da segurança alimentar e nutricional. 8.Fortalecimento da cidadania e dos direitos fundamentais, promovendo a participação social, o acesso à justiça, os direitos da pessoa idosa, dos jovens, da pessoa com deficiência, o respeito à população LGBT e o enfrentamento a todas as formas de violência. 9.Promoção da igualdade de gênero e étnico-racial e superação do racismo, respeitando a diversidade das relações humanas. 10.Promoção do desenvolvimento rural sustentável, visando a ampliação da produção e da produtividade agropecuária, com geração de emprego, renda, divisas e o acesso da população rural aos bens e serviços públicos.

55 Diretrizes Estratégicas 11.Fortalecimento da governança fundiária e promoção da reforma agrária e da proteção dos direitos dos povos indígenas, povos e comunidades tradicionais e quilombolas. 12.Promoção do direito à comunicação e à inclusão digital, ampliando o acesso à Internet banda larga e expandindo a oferta de serviços e conteúdos de telecomunicações. 13.Fortalecimento da segurança pública e redução de homicídios, com integração de políticas públicas entre os entes federados, controle de fronteiras e promoção de uma cultura de paz. 14.Promoção do desenvolvimento urbano integrado e sustentável, ampliando e melhorando as condições de moradia, saneamento, acessibilidade, mobilidade urbana e trânsito, com qualidade ambiental. 15.Promoção da segurança hídrica, com investimentos em infraestrutura e aprimoramento da gestão compartilhada e da conservação da água.

56 Diretrizes Estratégicas 16.Promoção da conservação, da recuperação e do uso sustentável dos recursos naturais. 17.Ampliação das capacidades de prevenção, gestão de riscos e resposta a desastres e de mitigação e adaptação às mudanças climáticas. 18.Redução das desigualdades regionais e intrarregionais e promoção do desenvolvimento territorial sustentável, respeitando as identidades e a diversidade cultural. 19.Promoção do desenvolvimento cultural e artístico e acesso à cultura, com valorização da diversidade e fortalecimento da economia da cultura. 20.Promoção da democratização do acesso ao esporte, da formação esportiva e da preparação de atletas, com foco na elevação da qualidade de vida da população.

57 Diretrizes Estratégicas 21.Promoção da ciência, da tecnologia e da inovação e estímulo ao desenvolvimento produtivo, com ampliação da produtividade, da competitividade e da sustentabilidade da economia. 22.Promoção do desenvolvimento econômico, melhoria do ambiente de negócios e da concorrência, com justiça fiscal e equilíbrio das contas públicas. 23.Fortalecimento das micro e pequenas empresas e dos microempreendedores individuais, e promoção do trabalho associado, da cooperação, da autogestão e dos empreendimentos solidários. 24.Ampliação da atuação do Brasil no comércio internacional de bens e serviços, agregando valor, conteúdo tecnológico, e diversificando a pauta e o destino das exportações brasileiras. 25.Investimentos na melhoria do transporte de passageiros e de carga, buscando a integração modal, a eficiência da rede de transporte, a competitividade do país, o desenvolvimento sustentável e a integração regional, nacional e sul-americana.

58 Diretrizes Estratégicas 26.Promoção de investimentos para ampliação da oferta de energia e da produção de combustíveis, com ênfase em fontes renováveis. 27.Garantia da defesa nacional e da integridade territorial, e promoção da paz, dos direitos humanos e da cooperação entre as nações. 28.Fortalecimento da capacidade de gestão do Estado, com foco no aumento da qualidade dos serviços prestados ao cidadão, na qualidade do gasto, na transparência, na comunicação e participação social, bem como da prevenção e do combate à corrupção.

59 Elementos Táticos

60

61

62

63

64 Questão 18 (CGU/2008/Área geral) Considerando a premissa constitucional de elaboração do Plano Plurianual - PPA, o Governo Federal desde 1998 vem adotando ações no sentido de organizar a forma de elaboração e gestão do PPA e consolidou conceitos em relação ao Ciclo de Gestão do PPA. Segundo o previsto na legislação federal, indique a opção correta. a) O Ciclo de Gestão do PPA é um conjunto de eventos integrados que viabilizam o alcance dos objetivos de governo e compreende os processos de elaboração da programação orçamentária, a implementação, o monitoramento, a avaliação e a revisão dos projetos. b) A Revisão do PPA se traduz no contínuo acompanhamento da implementação do Plano, referenciado na estratégia de desenvolvimento e nos desafios, com o objetivo de subsidiar a alocação dos recursos, identificar e superar restrições sistêmicas, corrigir rumos, sistematizar elementos para subsidiar os processos de avaliação e revisão, e, assim, contribuir para a obtenção dos resultados globais desejados. c) Na fase de Elaboração do PPA, acontece a definição de orientações estratégicas, diretrizes e objetivos estruturados em programas com vistas ao alcance do projeto de Governo. d) O Monitoramento do PPA é o processo sistemático de aferição periódica dos resultados e da aplicação dos recursos, segundo os critérios de eficiência, eficácia e efetividade, permitindo o aperfeiçoamento do Plano Plurianual e o alcance dos objetivos de governo. e) Na fase da Avaliação do PPA, adequa-se o Plano às mudanças internas e externas da conjuntura política, social e econômica, por meio da alteração, exclusão ou inclusão de programa, resultante do processo de avaliação. Gabarito: C 64

65 Questão 19 (ESAF/SRF/Analista Tributário/2009) Segundo a Constituição Federal, um dos instrumentos em que se materializa o processo de planejamento do Governo Federal é o Plano Plurianual PPA. Assinale a opção em que a afirmação se aplica inteiramente a esse instrumento. a) Embora de natureza constitucional, o PPA não abrange todos os projetos do ente, em razão das emergências não possíveis de serem previstas em lei. b) O PPA tem seu foco nos programas de governo, seu período de abrangência é de quatro anos podendo ser revisado a cada ano. c) A elaboração do PPA é feita no nível de cada órgão e sua submissão ao Congresso Nacional se dá por intermédio da presidência de cada um dos Poderes da República. d) O PPA, embora fundamentado em programas de governo, tem como objetivo definir as modalidades de aplicação de recursos que priorizam o cumprimento das políticas públicas. e) A inclusão de novos programas no PPA se dá na revisão anual e está condicionada ao cumprimento das metas anteriormente aprovadas. Gabarito: B 65

66 Questão 20 (ESAF/2013/MPOG/EPPGG) O art. 5º da Lei n , de 18/01/2012, estabelece a estrutura e organização do PPA. O PPA reflete as políticas públicas e organiza a atuação governamental. Sobre a estrutura, assinale a opção correta. a) O PPA possui Programas Temáticos e de Gestão, Manutenção e Serviços à Sociedade. b) O Programa Temático expressa e orienta a ação governamental para a entrega de bens e serviços ao Estado. c) O Programa de Gestão, Manutenção e Serviços ao Estado expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuação governamental. d) O Programa Gestão, Manutenção e Serviços ao Estado, parte integrante do PPA, é composto por Objetivos, Indicadores, Valor Global e Valor de Referência. e) Os programas destinados exclusivamente a operações especiais integram o PPA. Gabarito: C 66

67 Lei de Diretrizes Orçamentárias - Atribuições

68 68 Questão Discursiva: MPU/Técnico CI/ Cespe As mudanças no projeto da Lei de Diretrizes Orçamentárias (LDO) para 2011 sugeridas pelo relator do projeto melhoram alguns pontos da proposta enviada pelo governo ao Congresso Nacional em abril. Segundo uma das novas regras que o relator impõe para a execução orçamentária no próximo ano, os investimentos públicos devem crescer mais que as despesas com a manutenção da máquina administrativa. Se isso de fato ocorrer em 2011, poderá ser o início de importante mudança na tendência da política fiscal, marcada pelo crescimento contínuo dos gastos com custeio e pela contínua redução proporcional dos investimentos, embora estes sejam essenciais para a expansão e a melhoria dos serviços públicos e da infraestrutura econômica. O Estado de S. Paulo, 27/6/2010 (com adaptações). Considerando que o fragmento de texto acima tem caráter unicamente motivador, redija um texto dissertativo acerca do seguinte tema. A IMPORTÂNCIA DA LEI DE DIRETRIZES ORÇAMENTÁRIAS PARA O PLANEJAMENTO DA GESTÃO PÚBLICA

69 69 Atribuições principais da LDO na CF e na LRF

70 70 Art. 165 [...] LDO na CF/88 2º - A lei de diretrizes orçamentárias: -compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente; -orientará a elaboração da lei orçamentária anual; -disporá sobre as alterações na legislação tributária; -estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

71 71 Metas Prioridades da LDO (Lei /2015) CAPÍTULO I DAS METAS E PRIORIDADES DA ADMINISTRAÇÃO Art. 2 o A elaboração e a aprovação do Projeto de Lei Orçamentária de 2016, bem como a execução da respectiva Lei, deverão ser compatíveis com a obtenção da meta de superávit primário para o setor público consolidado não financeiro de R$ ,00 (trinta bilhões, quinhentos e cinquenta e quatro milhões de reais), sendo a meta de superávit primário dos Orçamentos Fiscal e da Seguridade Social de R$ ,00 (vinte e quatro bilhões de reais), e R$ 0,00 (zero real) para o Programa de Dispêndios Globais, conforme demonstrado no Anexo de Metas Fiscais constante do Anexo IV desta Lei. 1 o As empresas dos Grupos Petrobras e Eletrobras não serão consideradas na meta de resultado primário, de que trata o caput, relativa ao Programa de Dispêndios Globais. 2 o A meta de superávit primário estimada para os Estados, o Distrito Federal e os Municípios é de R$ ,00 (seis bilhões, quinhentos e cinquenta e quatro milhões de reais). 3 o Poderá haver, durante a execução orçamentária de 2016, compensação entre as metas estabelecidas para os Orçamentos Fiscal e da Seguridade Social e para o Programa de Dispêndios Globais de que trata o art. 10, inciso VI, desta Lei e para os Estados, o Distrito Federal e os Municípios.

72 72 Metas Prioridades da LDO (Lei /2015) CAPÍTULO I DAS METAS E PRIORIDADES DA ADMINISTRAÇÃO Art. 3 o As prioridades e metas da administração pública federal para o exercício de 2016, atendidas as despesas contidas na Seção I do Anexo III e as de funcionamento dos órgãos e das entidades que integram os Orçamentos Fiscal e da Seguridade Social, correspondem ao Anexo de Prioridades e Metas e àquelas estabelecidas na Lei do Plano Plurianual o (VETADO). 2 o (VETADO).

73 73 Metas Prioridades da LDO (Lei /2015)

74 74 Metas Prioridades da LDO (Lei /2015)

75 75 LDO na LRF/88 Art. 4º A lei de diretrizes orçamentárias atenderá o disposto no 2º do art. 165 da Constituição e: I - disporá também sobre: a)equilíbrio entre receitas e despesas; b)critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9º e no inciso II do 1º do art. 31; e)normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; f)demais condições e exigências para transferências de recursos a entidades públicas e privadas.

76 76 Outras atribuições da LDO na CF, na LRF e na própria LDO: 1. Papel da LDO na relação entre os Poderes quando da elaboração da LOA. 2. Papel da LDO no aumento das despesas com Pessoal. 3. Outros papeis.

77 77 Relação entre os Poderes quando da elaboração da LOA Art. 51. Compete privativamente à Câmara dos Deputados: [...] IV - dispor sobre sua organização, funcionamento, polícia, criação, transformação ou extinção dos cargos, empregos e funções de seus serviços, e a iniciativa de lei para fixação da respectiva remuneração, observados os parâmetros estabelecidos na lei de diretrizes orçamentárias; Art. 52. Compete privativamente ao Senado Federal: [...] XIII - dispor sobre sua organização, funcionamento, polícia, criação, transformação ou extinção dos cargos, empregos e funções de seus serviços, e a iniciativa de lei para fixação da respectiva remuneração, observados os parâmetros estabelecidos na lei de diretrizes orçamentárias

78 78 Relação entre os Poderes quando da elaboração da LOA Art. 99. Ao Poder Judiciário é assegurada autonomia administrativa e financeira. 1º - Os tribunais elaborarão suas propostas orçamentárias dentro dos limites estipulados conjuntamente com os demais Poderes na lei de diretrizes orçamentárias. [...] 4º Se as propostas orçamentárias de que trata este artigo forem encaminhadas em desacordo com os limites estipulados na forma do 1º, o Poder Executivo procederá aos ajustes necessários para fins de consolidação da proposta orçamentária anual.

79 79 Relação entre os Poderes quando da elaboração da LOA Art O Ministério Público é instituição permanente, essencial à função jurisdicional do Estado, incumbindo-lhe a defesa da ordem jurídica, do regime democrático e dos interesses sociais e individuais indisponíveis. [...] 3º O Ministério Público elaborará sua proposta orçamentária dentro dos limites estabelecidos na lei de diretrizes orçamentárias. 4º Se o Ministério Público não encaminhar a respectiva proposta orçamentária dentro do prazo estabelecido na lei de diretrizes orçamentárias, o Poder Executivo considerará, para fins de consolidação da proposta orçamentária anual, os valores aprovados na lei orçamentária vigente, ajustados de acordo com os limites estipulados na forma do 3º. (Incluído pela Emenda Constitucional nº 45, de 2004) 5º Se a proposta orçamentária de que trata este artigo for encaminhada em desacordo com os limites estipulados na forma do 3º, o Poder Executivo procederá aos ajustes necessários para fins de consolidação da proposta orçamentária anual. (Incluído pela Emenda Constitucional nº 45, de 2004)

80 80 Relação entre os Poderes quando da elaboração da LOA Art A Defensoria Pública é instituição permanente, essencial à função jurisdicional do Estado, incumbindo-lhe, como expressão e instrumento do regime democrático, fundamentalmente, a orientação jurídica, a promoção dos direitos humanos e a defesa, em todos os graus, judicial e extrajudicial, dos direitos individuais e coletivos, de forma integral e gratuita, aos necessitados, na forma do inciso LXXIV do art. 5º desta Constituição Federal. (Redação dada pela Emenda Constitucional nº 80, de 2014) [...] 2º Às Defensorias Públicas Estaduais são asseguradas autonomia funcional e administrativa e a iniciativa de sua proposta orçamentária dentro dos limites estabelecidos na lei de diretrizes orçamentárias e subordinação ao disposto no art. 99, 2º. (Incluído pela Emenda Constitucional nº 45, de 2004) 3º Aplica-se o disposto no 2º às Defensorias Públicas da União e do Distrito Federal. (Incluído pela Emenda Constitucional nº 74, de 2013)

81 81 Aumento da Despesa com Pessoal Art A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas: I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes; II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

82 82 Aumento da Despesa com Pessoal

83 83 Outros papeis LRF Art. 5º. [...] 3 o A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica. Art.7º [...] 2 o O impacto e o custo fiscal das operações realizadas pelo Banco Central do Brasil serão demonstrados trimestralmente, nos termos em que dispuser a lei de diretrizes orçamentárias da União.

84 84 Outros papeis Lei /2015 Art. 1 o São estabelecidas, em cumprimento ao disposto no 2 o do art. 165 da Constituição Federal, e na Lei Complementar n o 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal, as diretrizes orçamentárias da União para 2016, compreendendo: I - as metas e prioridades da administração pública federal; II - a estrutura e organização dos orçamentos; III - as diretrizes para a elaboração e execução dos orçamentos da União; IV - as disposições para as transferências; V - as disposições relativas à dívida pública federal; VI - as disposições relativas às despesas com pessoal e encargos sociais e benefícios aos servidores, empregados e seus dependentes; VII - a política de aplicação dos recursos das agências financeiras oficiais de fomento; VIII - as disposições sobre alterações na legislação e sua adequação orçamentária; IX - as disposições sobre a fiscalização pelo Poder Legislativo e sobre as obras e os serviços com indícios de irregularidades graves; X - as disposições sobre transparência; e XI - as disposições finais.

85 Questões 21 e (Cespe/2013/ANTT) Ao realizar-se a integração entre o sistema de planejamento e o orçamento federal, o instrumento legal que explicita as metas e prioridades para cada ano, além das alterações na legislação tributária, é a lei orçamentária anual. 22. (Cespe/2014/DPF/Administrador) A LDO orienta a elaboração da LOA e auxilia na coerência entre o PPA e a LOA. 21. Gabarito: Errado 22. Gabarito: Certo 85

86 Questão (ESAF/CGU/2012) Assinale a opção que indica matéria que, segundo dispõe a Constituição Federal, não é objeto da Lei de Diretrizes Orçamentárias - LDO. a)diretrizes para a elaboração dos orçamentos. b)estabelecimento da política de aplicação das agências financeiras de fomento. c) Regras para alteração da legislação tributária. d) Orientação relacionada aos gastos com transferências a terceiros. e) Prioridades da Administração Pública Federal. Gabarito: D 86

87 Questões 24 e (Cespe/IPEA/2008) Se o Banco do Brasil S.A. pretende conceder, em 2009, aumento salarial para seus empregados, então tal elevação somente poderá ser efetivada se prevista na LDO que tramitou no Congresso Nacional em (Cespe/2014/Câmara dos Deputados/Consultor) Na LDO, constam os limites para a elaboração das propostas orçamentárias do Ministério Público. 24. Gabarito: Errado 25. Gabarito: Certo 87

88 Questão 26 (ESAF/2013/DNIT) De acordo com a Constituição Federal, o principal objetivo da Lei de Diretrizes Orçamentárias é: a) orientar as unidades orçamentárias e administrativas na formulação do seu planejamento anual e na elaboração da proposta orçamentária, bem como estabelecer as metas a serem alcançadas no exercício subsequente. b) estabelecer as diretrizes, prioridades e metas para a organização das entidades com vistas à definição da proposta orçamentária anual a ser enviada ao Congresso Nacional. c) criar as condições necessárias ao estabelecimento de um sistema de planejamento integrado com vistas à elaboração e aprovação do orçamento. d) estabelecer as metas de despesas correntes e de capital para o exercício seguinte, as prioridades da administração e orientar a elaboração da proposta orçamentária. e) estabelecer as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente e orientar a elaboração da lei orçamentária. Gabarito: E 88

89 Lei de Diretrizes Orçamentárias - Anexos

90 Anexos da LDO: -Anexo de Metas Fiscais; -Anexo de Riscos Fiscais; -Anexo Específico da União. 90

91 Discursiva: TCM-RJ/Auditor/ FGV Na elaboração da Lei de Diretrizes Orçamentárias, ela deve conter o Anexo de Metas Fiscais. Esclareça, de forma sucinta, sua finalidade e conteúdo. 91

92 Anexo de Metas Fiscais LRF Art.4º [...] 1 o Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. 2º O Anexo conterá, ainda: I - avaliação do cumprimento das metas relativas ao ano anterior; II - demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional; 92

93 Anexo de Metas Fiscais LRF Art.4º [...] 2º O Anexo conterá, ainda: III - evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos; IV - avaliação da situação financeira e atuarial: a) dos regimes geral de previdência social e próprio dos servidores públicos e do Fundo de Amparo ao Trabalhador; b) dos demais fundos públicos e programas estatais de natureza atuarial; V - demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. 93

94 Detalhamento do Anexo de Metas Fiscais 94

95 AMF 1. Metas anuais; 2. Avaliação do cumprimento das metas fiscais do exercício anterior; 3. Metas fiscais atuais (relativas as receitas e despesas, Resultados nominal e primário e o montante da dívida pública) comparadas com as fixadas nos 3 exercícios anteriores); 4. Evolução do Patrimônio Líquido; 5. Origem e aplicação dos recursos obtidos com a alienação de ativos; 6. Avaliação Financeira e Atuarial do RGPS; do RPSP e do FAT; 7. Estimativa e compensação da renúncia de receita; 8. Margem de expansão das DOCC. 95

96 LDO para a LOA 2016: Metas Anuais 96

97 LDO para a LOA 2016: Metas Anuais 97

98 LDO para a LOA 2016: Metas Anuais 98

99 LDO para a LOA 2016: Margem de Expansão DOCC 99

100 Anexo de Riscos Fiscais LRF Art.4º [...] 3 o A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. 100

101 Detalhamento do Anexo de Riscos Fiscais: Riscos Orçamentários e Riscos da Dívida 101

102 LDO: Riscos Orçamentários Os riscos orçamentários dizem respeito à possibilidade das receitas e despesas projetadas quando da elaboração do Projeto de Lei Orçamentária não se confirmarem durante o exercício financeiro. Tanto do lado da receita quanto da despesa, os riscos decorrem de fatos novos e imprevisíveis à época da elaboração do orçamento, como a não concretização das hipóteses e parâmetros utilizados nas projeções e/ou a ocorrência de decisões de alocação de recursos ou mudanças na legislação. 102

103 LDO: Riscos Orçamentários Tipos de riscos orçamentários: riscos relativos às variações da receita (decorrem de mudanças na conjuntura econômica interna e externa ocorridas após a elaboração do Projeto de Lei Orçamentária PLOA com impacto nas variáveis macroeconômicas estimadas para projeção das receitas no PLOA) e riscos relativos às variações da despesa (são diversas as despesas afetadas pelo salário mínimo. Por esta razão, a estimativa do salário mínimo torna-se o principal parâmetro a ser considerado na avaliação do risco fiscal da despesa). 103

104 LDO: Riscos da Dívida O segundo tipo de risco a ser considerado é o risco da dívida. O primeiro tipo de risco da dívida é inerente à administração da dívida pública mobiliária federal e decorre do impacto de eventuais variações das taxas de juros, de câmbio e de inflação nos títulos vincendos. Essas variações, quando verificadas, geram impacto no orçamento anual, pois provocam variações no volume de recursos necessários ao pagamento do serviço da dívida dentro do período orçamentário. O segundo tipo de risco de dívida é originado pelos denominados passivos contingentes ( condicional e impreciso ) e refere-se às novas obrigações causadas por evento que pode vir ou não a acontecer. 104

105 LDO: Considerações Finais É importante ressaltar que riscos repetitivos deixam de ser riscos, devendo ser tratadas no âmbito do planejamento, ou seja, devem ser incluídas como ações na Lei de Diretrizes Orçamentárias e na Lei Orçamentária Anual do ente federativo. Por exemplo, se a ocorrência de catástrofes naturais como secas ou inundações ou de epidemias como a dengue tem sazonalidade conhecida, as ações para mitigar seus efeitos, assim como as despesas decorrentes, devem ser previstas na LDO (como metas e prioridades) e na LOA do ente federativo afetado, e não ser tratada como risco fiscal no Anexo de Riscos Fiscais. 105

106 Demonstrativos de Riscos Fiscais

107 Anexo Específico da União LRF Art.4º [...] 4 o A mensagem que encaminhar o projeto da União apresentará, em anexo específico, os objetivos das políticas monetária, creditícia e cambial, bem como os parâmetros e as projeções para seus principais agregados e variáveis, e ainda as metas de inflação, para o exercício subsequente. 107

108 Detalhamento do Anexo Específico da União 108

109 Anexo Específico da União 109

110 LDO: Anexo Específico da União Caso Concreto 110

111 Questões 27 e (ABIN/2010/Administração) O cálculo das necessidades de financiamento do governo central é realizado no início do ciclo orçamentário, embora as metas fiscais resultantes desse cálculo sejam acompanhadas durante toda a execução orçamentária e possam indicar alterações no montante global da despesa. 28. (DPU/2010/Analista Técnico Administrativo) Metas fiscais são valores projetados para o exercício financeiro e que, depois de aprovados pelo Poder Legislativo, servem de parâmetro para a elaboração e a execução do orçamento. Para obrigar os gestores a ampliar os horizontes do planejamento, as metas devem ser projetadas para os próximos três anos, isto é, o exercício a que se referem e os dois seguintes. 27. Gabarito: Certo 28. Gabarito: Certo 111

112 Questão 29 (Cespe/BACEN/2013) Com relação aos instrumentos de planejamento, orçamento e execução do programa de trabalho do governo, julgue os seguintes itens. 29. Se determinado ente da Federação precisar estipular um limite para a expansão das despesas obrigatórias de caráter continuado, então a matéria deverá ser incluída no anexo de metas fiscais da lei de diretrizes orçamentárias. Gabarito: Certo 112

113 Questões 30 e (Cespe/IPEA/2008) Os encargos da União decorrentes da assinatura de contratos de parceria público-privada (PPP) devem ser integralmente discriminados no anexo de riscos fiscais da LDO. 31. (Cespe/Min Int/2013) Se a União for condenada em ação judicial de indenização, mas a sentença correspondente ainda não tiver transitado em julgado no momento da elaboração do projeto de LDO, deverá o valor da ação ser incluído no anexo de riscos fiscais da referida lei. 30. Gabarito: Errado 31. Gabarito: Certo 113

114 Questões 32 e 33 (SEFAZ-ES/2010/Consultor Executivo/Contador) Julgue o item a seguir, relativo ao disposto no manual de demonstrativos fiscais. 32. Riscos repetitivos não deixam de ser riscos, a exemplo de ocorrências de catástrofes naturais e epidemias de sazonalidade conhecida, devendo as ações para mitigar seus efeitos, assim como as despesas decorrentes, ser tratadas como risco fiscal no anexo de riscos fiscais. 33. (Cespe/2014/Câmara dos Deputados/Consultor) Entre os assuntos tratados nos anexos de riscos fiscais da LDO, tem-se a evolução do patrimônio líquido, também nos últimos três exercícios. 32. Gabarito: Errado 33. Gabarito: Errado 114

115 Questão 34 (CGU/2008/Área geral) Com a publicação da Lei de Responsabilidade Fiscal (Lei Complementar n. 101/2000), a Lei de Diretrizes Orçamentárias - LDO assumiu novas prerrogativas, entre as quais a de apresentar o Anexo de Metas Fiscais AMF e o Anexo de Riscos Fiscais ARF. Em relação ao AMF e ARF não se pode afirmar: a) no ARF, serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. b) o AMF estabelece as metas de Receita, Despesa, Resultado Primário e Nominal e montante da dívida pública a serem observadas no exercício financeiro a que se refere, além de indicar as metas fiscais para os dois exercícios seguintes. c) de acordo com as últimas Leis de Diretrizes Orçamentárias da União, os riscos fiscais podem ser classificados em duas grandes categorias: Riscos orçamentários e Riscos de dívida. d) considerando os riscos dos déficits atuariais dos sistemas de previdência, a LRF determina que integre o ARF a avaliação da situação financeira e atuarial do regime próprio dos servidores públicos. e) faz parte do AMF o demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. Gabarito: D 115

116 Questão 35 (ESAF/2013/DNIT) A Lei de Diretrizes Orçamentárias - LDO é integrada por Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. À vista disso, assinale a opção correta. a) Resultado nominal é a diferença entre os valores não financeiros das receitas e das despesas públicas. b) Resultado primário é a diferença entre as receitas e as despesas públicas, incluindo as receitas e despesas financeiras, os efeitos da inflação e da variação cambial. c) Metas estabelecidas em valores constantes são as metas quantificadas em moeda corrente. d) A quantificação das metas fiscais é estipulada tendo em vista o montante necessário de recursos para a recondução da dívida aos limites de endividamento impostos em Resolução do Senado Federal. e) O anexo de metas fiscais deve conter a avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas. Gabarito: D 116

117 Lei Orçamentária Anual

118 LOA: Conceito A Lei Orçamentária Anual, o orçamento propriamente dito, estima as receitas que o governo espera arrecadar ao longo do próximo ano e fixa as despesas (os gastos) a serem realizados com tais recursos. Essa lei deve ser elaborada em consonância com: os objetivos do PPA, as diretrizes da LDO, os princípios orçamentários e os dispositivos constitucionais e legais que regem o sistema orçamentário brasileiro. 118

119 LOA na CF/1988: Estrutura Art º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; exagero de amplitude II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; abrange apenas investimentos das estatais, cuja a União detenha maioria do capital votante ; deixa de fora receitas e despesas operacionais III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. 119

120 Fase 1: Identificando entidades que não pertencem ao Orçamento Fiscal e da Seguridade. 120

121 Orçamento Fiscal e da seguridade social na LDO Lei /2015 (LDO) Art. 5º Os Orçamentos Fiscal e da Seguridade Social compreenderão o conjunto das receitas públicas bem como das despesas dos Poderes da União, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como das empresas públicas, sociedades de economia mista e demais entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto e que dela recebam recursos do Tesouro Nacional, devendo a correspondente execução orçamentária e financeira, da receita e da despesa, ser registrada na modalidade total no Sistema Integrado de Administração Financeira do Governo Federal SIAFI. 121

122 Entidades que não fazem parte do Orçamento Fiscal e da seguridade social na LDO Lei /2015 (LDO) 1º Excluem-se do disposto neste artigo: I os fundos de incentivos fiscais, que figurarão exclusivamente como informações complementares ao Projeto de Lei Orçamentária de 2016; II os conselhos de fiscalização de profissão regulamentada, constituídos sob a forma de autarquia; e III as empresas públicas ou sociedades de economia mista que recebam recursos da União apenas em virtude de: a)participação acionária; b)fornecimento de bens ou prestação de serviços; c)pagamento de empréstimos e financiamentos concedidos; e d)transferência para aplicação em programas de financiamento, nos termos do disposto nos arts. 159, inciso I, alínea c [ 3% FNE, FNO, FCO ], e 239, 1º [40% PIS/PASEP], da Constituição. 122

123 Entidades do Orçamento de Investimento Lei /2015 (LDO) Art. 134 A empresa destinatária de recursos na forma prevista na alínea a do inciso III do parágrafo único do art. 5º artigo deve divulgar, mensalmente, pela internet, as informações relativas à execução das despesas do orçamento de investimento, discriminando os valores autorizados e os executados, mensal e anualmente. 123

124 Entidades que não fazem parte da LOA Lei /2015 (LDO) Art As entidades constituídas sob a forma de serviço social autônomo, destinatárias de contribuições dos empregadores, incidentes sobre a folha de salários deverão divulgar, trimestralmente, na respectiva página na internet, em local de fácil visualização: I - os valores arrecadados com as referidas contribuições, especificando o montante transferido pela União e o arrecadado diretamente pelas entidades; II - as demonstrações contábeis consolidadas da cada entidade; III - a distribuição da despesa por região geográfica, destacando a parcela destinada a serviços sociais e à formação profissional; e IV - a estrutura remuneratória dos cargos e funções e a relação dos nomes de seus dirigentes e dos demais membros do corpo técnico. Parágrafo único. internet. As entidades previstas no caput divulgarão também seus orçamentos de 2016 na 124

125 Entidades que não fazem parte da LOA Lei /2015 (LDO) Art. 5º [...] 1º Excluem-se do disposto neste artigo: [...] II os conselhos de fiscalização de profissão regulamentada, constituídos sob a forma de autarquia; e [...] 125

126 Fase 2: Detalhando o Orçamento de Investimento 126

127 Orçamento de investimento na LDO Lei /2015 (LDO) Art. 40. O Orçamento de Investimento previsto no art. 165, 5º, inciso II, da Constituição, abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, ressalvado o disposto no 5º deste artigo, e dele constarão todos os investimentos realizados, independentemente da fonte de financiamento utilizada. 127

128 Orçamento de investimento na LDO: Despesas Lei /2015 (LDO) Art. 40. [...] 1º Para efeito de compatibilidade da programação orçamentária a que se refere este artigo com a Lei no 6.404, de 15 de dezembro de 1976, serão consideradas INVESTIMENTO as despesas com: I - aquisição de bens classificáveis no ativo imobilizado, excetuados os que envolvam arrendamento mercantil para uso próprio da empresa ou de terceiros e os valores do custo dos empréstimos contabilizados no ativo imobilizado; II - benfeitorias realizadas em bens da União por empresas estatais; e III - benfeitorias necessárias à infraestrutura de serviços públicos concedidos pela União. 128

129 Orçamento de investimento na LDO: Receitas Lei /2015 (LDO) 2 o A despesa será discriminada nos termos do art. 7 o, considerando para as fontes de recursos a classificação Recursos do Orçamento de Investimento. 3º O detalhamento das fontes de financiamento do investimento de cada entidade referida neste artigo será feito de forma a evidenciar os recursos: I - gerados pela empresa; II - de participação da União no capital social; III - da empresa controladora sob a forma de: a) participação no capital; e b) de empréstimos; IV - de operações de crédito junto a instituições financeiras: a) internas; e b) externas; e V - de outras operações de longo prazo. 129

130 Orçamento de investimento na LDO: Receitas 130

131 Orçamento de investimento na LDO: Despesas 131

132 Orçamento de investimento na LDO Lei /2015 Art. 40[...] 5º As empresas cuja programação conste integralmente no Orçamento Fiscal ou no da Seguridade Social, de acordo com o disposto no art. 5º desta Lei, não integrarão o Orçamento de Investimento. 6º Não se aplicam às empresas integrantes do orçamento de investimento as normas gerais da Lei nº 4.320, de 1964, no que concerne ao regime contábil, execução do orçamento e demonstrações contábeis. 132

133 Orçamento de investimento na LDO Lei /2015 (LDO) Art. 40. [...] 8º As empresas de que trata o caput deverão manter atualizada a sua execução orçamentária no Sistema Integrado de Planejamento e Orçamento do Governo Federal - SIOP, de forma on-line. 133

134 Fase 3: Detalhando o Orçamento da Seguridade Social. 134

135 Orçamento da Seguridade Social Lei , de 14 de janeiro de 2016 Art. 3 o A despesa total fixada nos Orçamentos Fiscal e da Seguridade Social é de R$ ,00 (dois trilhões, novecentos e cinquenta e três bilhões, quinhentos e quarenta e seis milhões, trezentos e oitenta e sete mil e trezentos e oito reais), incluindo a relativa ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5 o, 2 o, da LRF, na forma detalhada entre os órgãos orçamentários no Anexo II desta Lei e assim distribuída: I - Orçamento Fiscal: R$ ,00 (um trilhão, duzentos e dois bilhões, setecentos e setenta e quatro milhões, quinhentos e vinte e sete mil e cento e trinta e um reais), excluídas as despesas de que trata o inciso III; II - Orçamento da Seguridade Social: R$ ,00 (oitocentos e sessenta e cinco bilhões, setecentos e setenta e um milhões, quinhentos e vinte e nove mil e oitocentos e setenta e três reais); e III - Refinanciamento da dívida pública federal: R$ ,00 (oitocentos e oitenta e cinco bilhões, trezentos e trinta mil, trezentos e quatro reais), constantes do Orçamento Fiscal. Parágrafo único. Do montante fixado no inciso II deste artigo, a parcela de R$ ,00 (duzentos e vinte e dois bilhões, seiscentos e vinte e três milhões, novecentos e noventa e três mil e oitocentos e vinte reais), será custeada com recursos do Orçamento Fiscal. 135

136 Orçamento da Seguridade Social CF/88 Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I.do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a)a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; [Apenas benefícios do RGPS] Art. 167 Inciso XI/ CF b)a receita ou o faturamento; [Despesas da Seguridade Social] c)o lucro; [Despesas da Seguridade Social] II. do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; [Apenas benefícios do RGPS] Art. 167 Inciso XI/CF III.sobre a receita de concursos de prognósticos; [Despesas da Seguridade Social] IV.do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. [Despesas da Seguridade Social] 136

137 Fontes da Seguridade Social na LDO Art. 38. O Orçamento da Seguridade Social compreenderá as dotações destinadas a atender às ações de saúde, previdência e assistência social, obedecerá ao disposto no inciso XI do caput do art. 167 e nos arts. 194, 195, 196, 199, 200, 201, 203, 204, e,212 4º, da Constituição e contará, entre outros, com recursos provenientes: I - das contribuições sociais previstas na Constituição, exceto a de que trata o 5º de seu art. 212 (salário educação) e as destinadas por lei às despesas do Orçamento Fiscal; II - da contribuição para o plano de seguridade social do servidor, que será utilizada para despesas com encargos previdenciários da União; III - do Orçamento Fiscal; e IV - das demais receitas, inclusive próprias e vinculadas, de órgãos, fundos e entidades, cujas despesas integrem, exclusivamente, o orçamento referido no caput, que deverão ser classificadas como receitas da seguridade social. 137

138 Orçamento da Seguridade Social CF/88 Art [...] 1º - As receitas dos Estados, do Distrito Federal e dos Municípios destinadas à seguridade social constarão dos respectivos orçamentos, NÃO INTEGRANDO o orçamento da União. 2º - A proposta de orçamento da seguridade social será elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social, tendo em vista as metas e prioridades estabelecidas na lei de diretrizes orçamentárias, assegurada a cada área a gestão de seus recursos. Na União representada pelos: Ministério da Saúde; Ministério do Trabalho e Emprego Previdência Social; Ministério do Desenvolvimento Social e Combate à Fome. 138

139 139

140 140

141 141

142 142

143 Orçamento da Seguridade Social CF/1988 Art.195. [...] 3º - A pessoa jurídica em débito com o sistema da seguridade social, como estabelecido em lei, não poderá contratar com o Poder Público nem dele receber benefícios ou incentivos fiscais ou creditícios. 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I [ LC: Contribuições Previdenciárias Residuais]. 5º - Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total. 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, b [não respeita a anualidade]. 143

144 Questão 36 (Cespe/TCU/2008/AFCE) A Lei Orçamentária Anual (LOA) compreenderá o orçamento fiscal, o de investimento e o da seguridade social, devendo propiciar uma visão de conjunto e integrada das ações empreendidas pela administração pública. Devem integrar os orçamentos fiscal e da seguridade social os fundos de incentivos fiscais e as empresas que públicas que receberem transferências para aplicação em programas de financiamento ao setor produtivo das regiões Norte, Nordeste e Centro- Oeste. Gabarito: Errado 144

145 Questão 37 (Cespe/2014/ICMBio/Analista) Os orçamentos não compreendidos na LOA pelo orçamento fiscal incluem os orçamentos da saúde e do investimento das empresas. Gabarito: Certo 145

146 Questão 38 (Cespe/IPEA/2008) Se a União utilizar recursos da contribuição social sobre o faturamento das empresas (COFINS), para o pagamento de despesas de natureza não previdenciária estará incorrendo em afronta a dispositivo constitucional. Gabarito: Errado 146

147 Questão 39 (Cespe/TCU/2008) As receitas dos estados, do Distrito Federal e dos municípios destinadas à seguridade social constarão do orçamento da União, que será elaborado de forma integrada pelos órgãos responsáveis pela saúde, pela previdência social e pela assistência social, tendo em vista as metas e prioridades estabelecidas na LDO, assegurada a cada área a gestão de seus recursos. Gabarito: Errado 147

148 Questão 40 (Cespe/TCU/2008) As despesas da seguridade social podem ser executadas por órgão ou entidade na esfera institucional da saúde, da previdência social ou da assistência social, ou seja, por órgão ou entidade vinculados aos ministérios correspondentes a essas áreas, independentemente da natureza da despesa. Gabarito: Certo 148

149 Fase 4: Outros conteúdos e anexos da LOA.

150 Itens na LRF Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: I-conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o 1º do art. 4º (Anexo de Metas Fiscais); II-será acompanhado do documento a que se refere o 6º do art. 165 da Constituição, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado; III-conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: -(VETADO) -atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos. 150

151 Itens na CF/1988 Art.165. [...] 6º - O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. 7º - Os orçamentos previstos no 5º, I e II (OF e OI), deste artigo, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades interregionais, segundo critério populacional. 151

152 Questões 41 a (DPU/2010/Analista Técnico Administrativo) A partir da LRF, além de opcional, a reserva de contingência terá o seu montante fixado na LPPA, discriminado o valor de cada exercício financeiro, em percentual da receita corrente líquida, e os seus recursos serão destinados exclusivamente ao atendimento dos passivos contingentes relacionados no anexo de riscos fiscais da LDO. 42. (MPU/2010/ Técnico de Apoio/ Orçamento) O orçamento fiscal e o da seguridade social, integrantes da LOA, incluem, entre suas funções, a de reduzir desigualdades inter-regionais. 43. (Cespe/2014/TJ-CE/Técnico) A LDO tem a função constitucional de reduzir desigualdades inter-regionais. 41.Gabarito: Errado 42. Gabarito: Errado 43. Gabarito: Errado 152

153 Questão (Cespe/MME/2013/Analista) Acerca da composição, da estrutura e da destinação do orçamento público no Brasil, assinale a opção correta. A)O orçamento fiscal abrange os poderes da União e seus fundos, órgãos e entidades da administração direta e indireta, inclusive as fundações instituídas e mantidas pelo poder público. B)As empresas estatais que não recebem recursos financeiros da União para o pagamento de despesas com pessoal ou de custeio devem constar do orçamento fiscal. C) As despesas relativas ao custeio de programas de saúde estão inseridas no orçamento fiscal. D) As despesas das empresas estatais dependentes incluem-se no orçamento de investimento. E) O orçamento da seguridade social destina-se, entre outras metas, a reduzir desigualdades inter-regionais, de acordo com o critério populacional. Gabarito: A 153

154 Prazos dos Instrumentos de Planejamento

155 Prazos Gerais dos Instrumentos 155

156 Prazos Instrumentos de Planejamento CF/1988 ADCT. Art. 35. [...] 2º - Até a entrada em vigor da lei complementar a que se refere o art. 165, 9º, I e II, serão obedecidas as seguintes normas: I - o projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa; II - o projeto de lei de diretrizes orçamentárias será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa; III - o projeto de lei orçamentária da União será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa. 156

157 CF/1988 Art [...] Lacuna Jurídica sobre os Prazos dos Instrumentos de Planejamento 9º - Cabe à lei complementar: I - dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual; II - estabelecer normas de gestão financeira e patrimonial da administração direta e indireta bem como condições para a instituição e funcionamento de fundos; III - dispor sobre critérios para a execução equitativa, além de procedimentos que serão adotados quando houver impedimentos legais e técnicos, cumprimento de restos a pagar e limitação das programações de caráter obrigatório, para a realização do disposto no 11 do art

158 Penalidade administrativa para a não aprovação da LDO Seção VI Das Reuniões Art. 57. O Congresso Nacional reunir-se-á, anualmente, na Capital Federal, de 2 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro. 2º - A sessão legislativa não será interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias. Observação: Cada sessão legislativa é composta de dois períodos legislativos, sendo um em cada semestre, que são intercalados pelos recessos parlamentares. 158

159 Prazos de envio e devolução dos instrumentos de planejamento Instrumento Encaminhamento ao Congresso Nacional Devolução para Sanção LOA 31/08 (4 meses antes) LDO 15/04 (8 meses e meio antes) PPA 31/08 (4 meses antes) 22/12 17/07 (término do 1º período legislativo) 22/12

160 Integração entre os instrumentos

Prof. Léo Ferreira Lei nº /12 - Apontada EPPGG

LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Institui o Plano Plurianual da União para o período de 2012 a 2015. CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art. 1 o Esta Lei institui o

LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Institui o Plano Plurianual da União para o período de 2012 a 2015. CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL Art. 1 o Esta Lei institui o

Instrumentos de Planejamento. Prof. Dr. Giovanni Pacelli

Instrumentos de Planejamento Prof. Dr. Giovanni Pacelli Plano Plurianual: atribuições Prof. Dr. Giovanni Pacelli Questão Discursiva: MPOG/APO/2010 - ESAF 3 Instrumentos de Planejamento na CF/88 Art. 165.

Instrumentos de Planejamento Prof. Dr. Giovanni Pacelli Plano Plurianual: atribuições Prof. Dr. Giovanni Pacelli Questão Discursiva: MPOG/APO/2010 - ESAF 3 Instrumentos de Planejamento na CF/88 Art. 165.

DIREITO FINANCEIRO. O Orçamento: Aspectos Gerais. As leis orçamentárias PPA, LDO e LOA Parte 1. Prof. Thamiris Felizardo

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 1 Prof. Thamiris Felizardo 1) PPA (art. 165, I, e 1º, CF) -Também conhecido como orçamento programa -Não faz muito detalhamento das despesas e receitas,

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 1 Prof. Thamiris Felizardo 1) PPA (art. 165, I, e 1º, CF) -Também conhecido como orçamento programa -Não faz muito detalhamento das despesas e receitas,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 1 Professor Sergio Barata Art. 3 - PPA Vetado Msg nº 627 do PR Envio EXEC LEG até 30/04 Devol LEG EXEC até

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 1 Professor Sergio Barata Art. 3 - PPA Vetado Msg nº 627 do PR Envio EXEC LEG até 30/04 Devol LEG EXEC até

LEI Nº /2013 CAPÍTULO I DO PLANEJAMENTO GOVERNAMENTAL E DO PLANO PLURIANUAL

LEI Nº. 1.282/2013 Ementa: Institui o Plano Plurianual do Município de Ouricuri para o período de 2014 a 2017. O PREFEITO DO MUNICÍPIO DE OURICURI/PE, no uso de suas atribuições legais, faz saber que A

LEI Nº. 1.282/2013 Ementa: Institui o Plano Plurianual do Município de Ouricuri para o período de 2014 a 2017. O PREFEITO DO MUNICÍPIO DE OURICURI/PE, no uso de suas atribuições legais, faz saber que A

ECONOMIA. Setor Público. Setor Público. Parte 16. Prof. Alex Mendes

ECONOMIA Parte 16 Prof. Alex Mendes Leis Orçamentárias (C.F. art. 165) Plano Plurianual (PPA): Estabelece o planejamento de médio prazo (quatro anos). Até o dia 31 de agosto do primeiro ano de mandato

ECONOMIA Parte 16 Prof. Alex Mendes Leis Orçamentárias (C.F. art. 165) Plano Plurianual (PPA): Estabelece o planejamento de médio prazo (quatro anos). Até o dia 31 de agosto do primeiro ano de mandato

Divisão da Aula. 1 Visão Constitucional 2 Visão da LRF. 1 Visão Constitucional. Lei de Diretrizes Orçamentárias - LDO

Divisão da Aula Professor Luiz Antonio de Carvalho Lei de Diretrizes Orçamentárias - lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional Art. 165. Leis de iniciativa

Divisão da Aula Professor Luiz Antonio de Carvalho Lei de Diretrizes Orçamentárias - lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional Art. 165. Leis de iniciativa

Orçamento voltado ao cargo de Gestor (EPPGG) Tópico 1

Tópico 1") Orçamento voltado ao cargo de Gestor (EPPGG) Tópico 1 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Itens do Edital Cobertos Itens do programa de Planejamento 3. Planejamento e Orçamento

Orçamento voltado ao cargo de Gestor (EPPGG) Tópico 1 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Itens do Edital Cobertos Itens do programa de Planejamento 3. Planejamento e Orçamento

AULA 03: PPA, LDO, LOA e Créditos Adicionais.

AULA 03: PPA, LDO, LOA e Créditos Adicionais. SUMÁRIO PÁGINA 1. Apresentação 1 2.PPA 2 2.1. PPA na CF/1988 2 2.2. PPA no âmbito federal 12 2.3. Mensagem Presidencial do PPA federal 25 2.4. Comparação do

AULA 03: PPA, LDO, LOA e Créditos Adicionais. SUMÁRIO PÁGINA 1. Apresentação 1 2.PPA 2 2.1. PPA na CF/1988 2 2.2. PPA no âmbito federal 12 2.3. Mensagem Presidencial do PPA federal 25 2.4. Comparação do

Elaboração do Plano Plurianual

Elaboração do Plano Plurianual 2016-2019 Fórum Dialoga Brasil Interconselhos Brasília-DF, 14 a 16 de abril de 2015 1 O que é o PPA É o instrumento constitucional de planejamento governamental que espelha

Elaboração do Plano Plurianual 2016-2019 Fórum Dialoga Brasil Interconselhos Brasília-DF, 14 a 16 de abril de 2015 1 O que é o PPA É o instrumento constitucional de planejamento governamental que espelha

PROJETO DE LEI COMPLEMENTAR N.º, DE (Do Sr. Fernando Bezerra Coelho) de Maio de 2000.

de Maio de 2000.") PROJETO DE LEI COMPLEMENTAR N.º, DE 2015 (Do Sr. Fernando Bezerra Coelho) O Congresso Nacional decreta: de Maio de 2000. Altera a Lei Complementar 101 Art. 1º. O art. 4º da Lei Complementar 101/2000 passa

PROJETO DE LEI COMPLEMENTAR N.º, DE 2015 (Do Sr. Fernando Bezerra Coelho) O Congresso Nacional decreta: de Maio de 2000. Altera a Lei Complementar 101 Art. 1º. O art. 4º da Lei Complementar 101/2000 passa

Orçamento voltado ao cargo de APO/MPOG Tópico 2

Orçamento voltado ao cargo de APO/MPOG Tópico 2 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso do Analista de Planejamento e Orçamento

Orçamento voltado ao cargo de APO/MPOG Tópico 2 Turma IGEPP 2015 Dúvidas Email:giovanni_pacelli@hotmail.com 1 Objetivos do curso Preparar os concurseiros para o concurso do Analista de Planejamento e Orçamento

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de 2017.

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de 2017. Professor Paulo Eduardo Nunes de Moura Rocha ASPECTOS GERAIS Aprovação: até

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de 2017. Professor Paulo Eduardo Nunes de Moura Rocha ASPECTOS GERAIS Aprovação: até

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Lei de Responsabilidade Fiscal (LC 101/2000): 1) Objetivos: A LRF estabelece normas de finanças públicas voltadas para

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Lei de Responsabilidade Fiscal (LC 101/2000): 1) Objetivos: A LRF estabelece normas de finanças públicas voltadas para

Divisão da Aula. 1 Visão Constitucional 2 Visão da LRF. 1 Visão Constitucional. Lei Orçamentária Anual - LOA