Retenção da contribuição previdenciária nos serviços prestados entre pessoas jurídicas. Apresentador: Fábio A. Gomes

|

|

|

- Maria do Loreto Gameiro Marinho

- 5 Há anos

- Visualizações:

Transcrição

1 Retenção da contribuição previdenciária nos serviços prestados entre pessoas jurídicas Apresentador: Fábio A. Gomes

2 Serviços Prestados de Pessoa Jurídica para Pessoa Jurídica

3 Lei nº 8.212/1991, artigo 31 Decreto nº 3.048/1999, artigo 219 IN RFB nº 971/2009; artigo 112 e seguintes IN RFB n 1.300/2012

4 Obrigação principal da retenção

5 A empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada, inclusive em regime de trabalho temporário, deverá reter 11% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada. A entidade beneficente de assistência social em gozo de isenção, a empresa optante pelo SIMPLES ou pelo Simples Nacional, o sindicato da categoria de trabalhadores avulsos, o OGMO, o operador portuário e a cooperativa, quando forem contratantes de serviços mediante cessão de mão de obra ou empreitada, estão obrigados a efetuar a retenção sobre o valor da nota fiscal, da fatura ou do recibo de prestação de serviços e ao recolhimento da importância retida em nome da.empresa contratada

6 Conceito de Cessão de Mão de Obra e Empreitada

7 Cessão de mão de obra Cessão de mão de obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019, de Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não pertençam à empresa prestadora dos serviços. Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente ou por diferentes trabalhadores. Por colocação à disposição da empresa contratante, entende-se a cessão do trabalhador, em caráter não eventual, respeitados os limites do contrato.

8 Empreitada Empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objeto um resultado pretendido.

9 Serviços sujeitos à retenção

10 Serviços prestados mediante cessão de mão de obra ou empreitada

11 a) limpeza, conservação ou zeladoria; b) vigilância ou segurança; c) construção civil; d) natureza rural; e) digitação; f) preparação de dados para processamento

12 Serviços prestados apenas mediante cessão de mão de obra

13 a) acabamento; b) embalagem; c) acondicionamento; d) cobrança; e) coleta ou reciclagem de lixo ou de resíduos; f) copa; g) hotelaria; h) corte ou ligação de serviços públicos; i) distribuição; j) treinamento e ensino; k) entrega de contas e de documentos;

14 l) ligação de medidores; m) leitura de medidores; n) manutenção de instalações, de máquinas ou de equipamentos; o) montagem; p) operação de máquinas, de equipamentos e de veículos; q) operação de pedágio ou de terminal de transporte; r) operação de transporte de passageiros; s) portaria, recepção ou ascensorista; t) recepção, triagem ou movimentação; v) secretaria e expediente; x) saúde; z) telefonia ou de telemarketing.

15 Hipóteses de dispensa da retenção

16 I - o valor correspondente a 11% (onze por cento) dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pela Receita Federal do Brasil (RFB) para recolhimento em documento de arrecadação (GPS) (R$ 10,00). II - a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a 2 (duas) vezes o limite máximo do salário de contribuição (2x R$ 5.189,82 = R$ ,64). III - a contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino, desde que prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais.

17 Para comprovação dos requisitos previstos no item II, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que não possui empregados e o seu faturamento no mês anterior foi igual ou inferior a 2 (duas) vezes o limite máximo do salário de contribuição. Para comprovação dos requisitos previstos no item III, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que o serviço foi prestado por sócio da empresa, no exercício de profissão regulamentada, ou, se for o caso, por profissional da área de treinamento e ensino, e sem o concurso de empregados ou contribuintes individuais, ou consignará o fato na nota fiscal, na fatura ou no recibo de prestação de serviços.

18 São serviços profissionais regulamentados pela legislação federal, dentre outros, os prestados por administradores, advogados, aeronautas, aeroviários, agenciadores de propaganda, agrônomos, arquitetos, arquivistas, assistentes sociais, atuários, auxiliares de laboratório, bibliotecários, biólogos, biomédicos, cirurgiões dentistas, contabilistas, economistas domésticos, economistas, enfermeiros, engenheiros, estatísticos, farmacêuticos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, geógrafos, geólogos, guias de turismo, jornalistas profissionais, leiloeiros rurais, leiloeiros, massagistas, médicos, meteorologistas, nutricionistas, psicólogos, publicitários, químicos, radialistas, secretárias, taquígrafos, técnicos de arquivos, técnicos em biblioteconomia, técnicos em radiologia e tecnólogos.

19 Hipóteses de não aplicação da retenção

20 I - à contratação de serviços prestados por trabalhadores avulsos por intermédio de sindicato da categoria ou de OGMO (Órgão gestor de mão de obra); II - à empreitada total (quando celebrado exclusivamente com empresa construtora, que assume a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, compreendidos em todos os projetos a ela inerentes, com ou sem fornecimento de material), aplicandose, nesse caso, o instituto da solidariedade; III - à contratação de entidade beneficente de assistência social isenta de contribuições sociais; IV - ao contribuinte individual equiparado à empresa e à pessoa física;

21 V - à contratação de serviços de transporte de cargas, a partir de 10 de junho de 2003, data da publicação no Diário Oficial da União do Decreto nº 4.729, de 9 de junho de 2003; VI - à empreitada realizada nas dependências da contratada; VII - aos órgãos públicos da administração direta, autarquias e fundações de direito público quando contratantes de obra de construção civil, reforma ou acréscimo, por meio de empreitada total ou parcial, ressalvado o caso de contratarem serviços de construção civil mediante cessão de mão de obra ou empreitada, em que se obrigam a efetuar a retenção.

22 A contratante de empreitada total poderá elidir-se da responsabilidade solidária mediante a retenção de 11% (onze por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços contra ela emitido pela contratada, inclusive o consórcio, a comprovação do recolhimento do valor retido, e a apresentação da documentação comprobatória do gerenciamento dos riscos ocupacionais. A contratante efetuará o recolhimento do valor retido em documento de arrecadação identificado com a matrícula CEI da obra de construção civil e a denominação social da contratada.

23 Empresas Optantes pelo Simples Nacional (Lei Complementar n 123/2006)

24 As ME e EPP optantes pelo Simples Nacional que prestarem serviços mediante cessão de mão de obra ou empreitada não estão sujeitas à retenção previdenciária, sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços emitidos, excetuada: I - a ME ou a EPP tributada na forma dos Anexos IV e V da Lei Complementar nº 123, de 2006, para os fatos geradores ocorridos até 31 de dezembro de 2008; e II - a ME ou a EPP tributada na forma do Anexo IV da Lei Complementar nº 123, de 2006, para os fatos geradores ocorridos a partir de 1º de janeiro de 2009.

25 Forma de apuração da base de cálculo da retenção

26 Fornecimento de material e/ou utilização de equipamento, devidamente discriminado em contrato e na nota fiscal

27 Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, fornecidos pela contratada, discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprovados. O valor do material fornecido ao contratante ou o de locação de equipamento de terceiros, utilizado na execução do serviço, não poderá ser superior ao valor de aquisição ou de locação para fins de apuração da base de cálculo da retenção. A contratada manterá em seu poder, para apresentar à fiscalização da RFB, os documentos fiscais de aquisição do material ou o contrato de locação de equipamentos, conforme o caso, relativos a material ou equipamentos cujos valores foram discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços. Considera-se discriminação no contrato os valores nele consignados, relativos a material ou equipamentos, ou os previstos em planilha à parte, desde que esta seja parte integrante do contrato mediante cláusula nele expressa.

28 Fornecimento de material e/ou equipamento, com previsão em contrato, sem discriminação de valores em contrato e com discriminação na nota fiscal

29 Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, cujo fornecimento esteja previsto em contrato, sem a respectiva discriminação de valores, desde que discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, devendo o valor desta corresponder no mínimo a: I - 50% (cinquenta por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços; II - 30% (trinta por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços para os serviços de transporte de passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada; III - 65% (sessenta e cinco por cento) quando se referir a limpeza hospitalar, e 80% (oitenta por cento) quando se referir aos demais tipos de limpeza, do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços

30 Fornecimento de equipamento inerente à execução dos serviços, sem discriminação de valores em contrato e com discriminação na nota fiscal

31 Se a utilização de equipamento for inerente à execução dos serviços contratados, desde que haja a discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços, adota-se o seguinte procedimento: I - havendo o fornecimento de equipamento e os respectivos valores constarem em contrato, os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, fornecidos pela contratada, discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprovados; II - não havendo discriminação de valores em contrato, independentemente da previsão contratual do fornecimento de equipamento, a base de cálculo da retenção corresponderá, no mínimo, para a prestação de serviços em geral, a 50% (cinquenta por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e, no caso da prestação de serviços na área da construção civil, aos percentuais abaixo relacionados:

32 a) 10% (dez por cento) para pavimentação asfáltica; b) 15% (quinze por cento) para terraplenagem, aterro sanitário e dragagem; c) 45% (quarenta e cinco por cento) para obras de arte (pontes ou viadutos); d) 50% (cinquenta por cento) para drenagem; e) 35% (trinta e cinco por cento) para os demais serviços realizados com a utilização de equipamentos, exceto os manuais. Quando na mesma nota fiscal, fatura ou recibo de prestação de serviços constar a execução de mais de um dos serviços referidos acima, cujos valores não constem individualmente discriminados na nota fiscal, na fatura, ou no recibo, deverá ser aplicado o percentual correspondente a cada tipo de serviço, conforme disposto em contrato, ou o percentual maior, se o contrato não permitir identificar o valor de cada serviço.

33 Falta de previsão em contrato e com discriminação na nota fiscal

34 Não existindo previsão contratual de fornecimento de material ou de utilização de equipamento, e o uso desse equipamento não for inerente ao serviço, mesmo havendo discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços, a base de cálculo da retenção será o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, exceto no caso do serviço de transporte de passageiros, para o qual a base de cálculo da retenção corresponderá, no mínimo, 30% (trinta por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços para os serviços de transporte de passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada.

35 Falta de discriminação na nota fiscal

36 Na falta de discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços, a base de cálculo da retenção será o seu valor bruto, ainda que exista previsão contratual para o fornecimento de material ou a utilização de equipamento, com ou sem discriminação de valores em contrato.

37 Deduções da Base de Cálculo

38 I - ao custo da alimentação in natura fornecida pela contratada, de acordo com os programas de alimentação aprovados pelo Ministério do Trabalho e Emprego - MTE, conforme Lei nº 6.321, de 1976 Programa de Alimentação do Trabalhador (PAT) e, II - ao fornecimento de vale-transporte de conformidade com a legislação própria (Lei n 7.418/1985). O valor relativo à taxa de administração ou de agenciamento não poderá ser deduzido da base de cálculo da retenção, inclusive no caso de serviços prestados por trabalhadores temporários, ainda que o valor seja discriminado no documento ou seja objeto de nota fiscal, fatura ou recibo específico. A fiscalização da RFB poderá exigir da contratada a comprovação das deduções efetuadas.

39 Destaque da Retenção

40 Quando da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, a contratada deverá destacar o valor da retenção com o título de "RETENÇÃO PARA A PREVIDÊNCIA SOCIAL. O destaque do valor retido deverá ser identificado logo após a descrição dos serviços prestados, apenas para produzir efeito como parcela dedutível no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, sem alteração do valor bruto da nota, da fatura ou do recibo de prestação de serviços. A falta do destaque do valor da retenção, conforme disposto no caput, constitui infração ao 1º do art. 31 da Lei nº 8.212, de 1991.

41 Subcontratação

42 Caso haja subcontratação, os valores retidos da subcontratada, e comprovadamente recolhidos pela contratada, poderão ser deduzidos do valor da retenção a ser efetuada pela contratante, desde que todos os documentos envolvidos se refiram à mesma competência e ao mesmo serviço. A contratada deverá destacar na nota fiscal, na fatura ou no recibo de prestação de serviços as retenções da seguinte forma: I-retenção para a Previdência Social: informar o valor correspondente a 11% (onze por cento) do valor bruto dos serviços, II- dedução de valores retidos de subcontratadas: informar o valor total correspondente aos valores retidos e recolhidos relativos aos serviços subcontratados; III- valor retido para a Previdência Social: informar o valor correspondente à diferença entre a retenção, apurada na forma do inciso I, e a dedução efetuada conforme disposto no inciso II, que indicará o valor a ser efetivamente retido pela contratante.

43 A contratada, juntamente com a sua nota fiscal, fatura ou recibo de prestação de serviços, deverá encaminhar à contratante cópia: I - das notas fiscais, das faturas ou dos recibos de prestação de serviços das subcontratadas com o destaque da retenção; II - dos comprovantes de arrecadação dos valores retidos das subcontratadas; III - das GFIP, elaboradas pelas subcontratadas, onde conste no campo "CNPJ/CEI do tomador/obra", o CNPJ da contratada ou a matrícula CEI da obra e, no campo "Denominação social do tomador/obra", a denominação social da empresa contratada.

44 Exemplo de subcontratação

45 A empresa B é contratada para fazer o serviço de limpeza para a empresa A, e cobra um valor de R$ ,00 pelo serviço. A prestadora principal subcontrata o serviço. A subcontratada C irá cobrar da empresa B o valor de R$ 3.000,00 para a prestação desse serviço. Assim sendo, temos a seguinte situação: Emissão de Nota Fiscal da empresa C para a empresa B de R$ 3.000,00 (Retenção para a Previdência Social de 11% de R$ 3.000,00 = R$ 330,00). Emissão da Nota Fiscal da empresa B para a empresa A de R$ ,00 (Retenção para a Previdência do Social R$ 1.100,00 R$ 330,00= R$ 770,00).

46

47 Obrigações pelo recolhimento do valor retido

48 A importância retida deverá ser recolhida pela empresa contratante até o dia 20 (vinte) do mês seguinte ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, antecipando-se esse prazo para o dia útil imediatamente anterior quando não houver expediente bancário naquele dia, informando, no campo identificador do documento de arrecadação, o CNPJ do estabelecimento da empresa contratada ou a matrícula CEI da obra de construção civil, conforme o caso e, no campo nome ou denominação social, a denominação social desta, seguida da denominação social da empresa contratante. A multa de mora devida no caso de recolhimento em atraso do valor retido será aquela prevista no art. 35 da Lei nº 8.212, de 1991: - multa de 0,33% ao dia de atraso, limitado a 20%; - juros de mora calculados à taxa SELIC, a partir do primeiro dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e um por cento no mês do pagamento.

49 A falta de recolhimento, no prazo legal, das importâncias retidas configura, em tese, crime contra a Previdência Social previsto no art. 168-A do Código Penal, introduzido pela Lei nº 9.983, de 14 de julho de 2000, ensejando a emissão de Representação Fiscal para Fins Penais (RFFP).

50 Modelo de GPS Preenchimento

51 MINISTÉRIO DA PREVIDÊNCIA SOCIAL MPS INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS GUIA DA PREVIDÊNCIA SOCIAL - GPS 1. NOME OU RAZÃO SOCIAL/ FONE/ ENDEREÇO: Nome da empresa contratada + Nome da empresa contratante Demais dados da empresa contratada: fone e endereço 3. CÓDIGO DE PAGAMENTO COMPETÊNCIA Emissão da nota fiscal 5. IDENTIFICADOR CNPJ empresa contratada 6. VALOR DO INSS Valor retido de 11% VALOR DE OUTRAS ENTIDADES 2. VENCIMENTO (Uso do INSS) ATENÇÃO: É vedada a utilização de GPS para recolhimento de receita de valor inferior ao estipulado em Resolução publicada pelo INSS. A receita que resultar valor inferior deverá ser adicionada à contribuição ou importância correspondente nos meses subseqüentes, até que o total seja igual ou superior ao valor mínimo fixado. 10. ATM, MULTA E JUROS 11. TOTAL Valor retido de 11% 12. AUTENTICAÇÃO BANCÁRIA

52 Consolidação do recolhimento GPS consolidada

53 Quando, por um mesmo estabelecimento da contratada, forem emitidas mais de uma nota fiscal, fatura ou recibo de prestação de serviços para um mesmo estabelecimento da contratante, na mesma competência, sobre as quais houve retenção, a contratante deverá efetuar o recolhimento dos valores retidos, em nome da contratada, num único documento de arrecadação.

54 Obrigações acessórias Empresa contratada

55 I - folhas de pagamento distintas e o respectivo resumo geral, para cada estabelecimento ou obra de construção civil da contratante, relacionando todos os segurados alocados na prestação de serviços (inciso III, do artigo 47, da IN RFB nº 971/2009); II - GFIP com as informações relativas aos tomadores de serviços, para cada estabelecimento da empresa contratante ou cada obra de construção civil, utilizando o código de recolhimento próprio da atividade, conforme Manual da GFIP 8.4; e III - demonstrativo mensal por contratante e por contrato, assinado pelo seu representante legal, contendo:

56 a) a denominação social e o CNPJ da contratante ou a matrícula CEI da obra de construção civil, conforme o caso; b) o número e a data de emissão da nota fiscal, fatura ou recibo de prestação de serviços; c) o valor bruto, o valor retido e o valor líquido recebido relativo à nota fiscal, fatura ou recibo de prestação de serviços; e d) a totalização dos valores e sua consolidação por obra de construção civil ou por estabelecimento da contratante, conforme o caso.

57 A empresa contratada fica dispensada de elaborar folha de pagamento e GFIP com informações distintas por estabelecimento ou obra de construção civil em que realizar tarefa ou prestar serviços, quando, comprovadamente, utilizar os mesmos segurados para atender a várias empresas contratantes, alternadamente, no mesmo período, inviabilizando a individualização da remuneração desses segurados por tarefa ou por serviço contratado. São considerados serviços prestados alternadamente, aqueles em que a tarefa ou o serviço contratado seja executado por trabalhador ou equipe de trabalho em vários estabelecimentos ou várias obras de uma mesma contratante ou de vários contratantes, por etapas, numa mesma competência, e que envolvam os serviços que não compõem o Custo Unitário Básico (CUB), relacionados no Anexo VIII da IN RFB n 971/2009.

58 Obrigações acessórias Empresa contratante

59 A empresa contratante fica obrigada a manter em arquivo, por empresa contratada, em ordem cronológica, à disposição da RFB, até que ocorra a prescrição relativa aos créditos decorrentes das operações a que se refiram, as correspondentes notas fiscais, faturas ou recibos de prestação de serviços, cópia das GFIP e, se for o caso, dos documentos relacionados à subcontratação. A contratante, legalmente obrigada a manter escrituração contábil formalizada, está obrigada a registrar, mensalmente, em contas individualizadas, todos os fatos geradores de contribuições sociais, inclusive a retenção sobre o valor dos serviços contratados.

60 O lançamento da retenção na escrituração contábil deverá discriminar: I - o valor bruto dos serviços; II - o valor da retenção; III - o valor líquido a pagar. Na contabilidade em que houver lançamento pela soma total das notas fiscais, das faturas ou dos recibos de prestação de serviços e pela soma total da retenção, por mês, por contratada, a empresa contratante deverá manter em registros auxiliares a discriminação desses valores, individualizados por contratada.

61 Retenção na construção civil

62 Na construção civil, sujeita-se à retenção: I - a contratação de obra de construção civil mediante empreitada parcial, que é aquela celebrada com empresa construtora ou prestadora de serviços na área de construção civil, para execução de parte da obra, com ou sem fornecimento de material; II - a contratação de obra de construção civil mediante subempreitada, aquela celebrada entre a empreiteira ou qualquer empresa subcontratada e outra empresa, para executar obra ou serviço de construção civil, no todo ou em parte, com ou sem fornecimento de material; III - a prestação de serviços tais como os discriminados no Anexo VII da IN RFB n 971/2009; e IV - a reforma de pequeno valor, que é aquela de responsabilidade de pessoa jurídica, que possui escrituração contábil regular, em que não há alteração de área construída, cujo custo estimado total, incluindo material e mão-de-obra, não ultrapasse o valor de 20 (vinte) vezes o limite máximo do salário de contribuição vigente na data de início da obra;

63 Dispensa da retenção na construção civil

64 I - administração, fiscalização, supervisão ou gerenciamento de obras; II - assessoria ou consultoria técnicas; III - controle de qualidade de materiais; IV - fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; V - jateamento ou hidrojateamento; VI - perfuração de poço artesiano;

65 VII - elaboração de projeto da construção civil; VIII - ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); IX - serviços de topografia; X - instalação de antena coletiva; XI - instalação de aparelhos de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão;

66 XII - instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil; XIII - instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil; XIV - locação de caçamba; XV - locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão de obra; e XVI - fundações especiais.

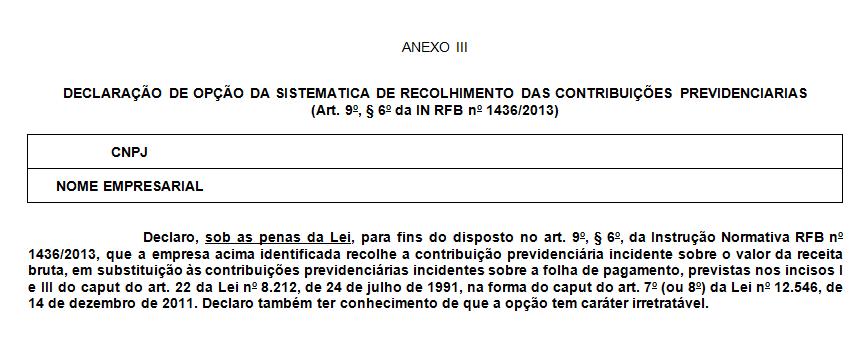

67 Retenção na Prestação de Serviços em Condições Especiais

68 Quando a atividade dos segurados na empresa contratante for exercida em condições especiais que prejudiquem a saúde ou a integridade física destes, de forma a possibilitar a concessão de aposentadoria especial após 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos de trabalho, o percentual da retenção aplicado sobre o valor dos serviços prestados por estes segurados, a partir de 1º de abril de 2003, deve ser acrescido de 4% (quatro por cento), 3% (três por cento) ou 2% (dois por cento), respectivamente, perfazendo o total de 15% (quinze por cento), 14% (quatorze por cento) ou 13% (treze por cento). A empresa contratada deverá emitir nota fiscal, fatura ou recibo de prestação de serviços específica para os serviços prestados em condições especiais pelos segurados ou discriminar o valor desses na nota fiscal, na fatura ou no recibo de prestação de serviços.

69 Aposentadoria especial Acréscimo Percentual da Retenção previdenciária 15 anos 4% 15% (11% + 4%) 20 anos 3% 14% (11% + 3%) 25 anos 2% 13% (11% + 2%)

70 Retenção 3,5%

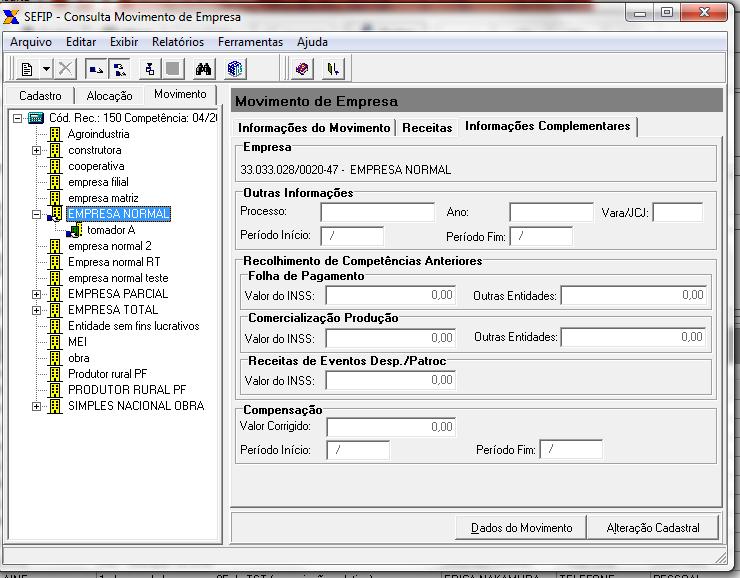

71 No caso de contratação de empresas para execução de serviços relacionados no Anexo I da IN RFB n 1.436/2013, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, que estejam sujeitas à CPRB, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços, observando-se os seguintes períodos: I - a partir de 1º de agosto de 2012, por serviços prestados por empresas: a) de TI e TIC, exceto suporte técnico em equipamentos de informática; e b) de Teleatendimento;

72 II - a partir de 1º de janeiro de 2013, por serviços prestados por empresas: a) de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional; b) de transporte aéreo de passageiros; c) de transporte marítimo de passageiros na navegação de cabotagem, na navegação de longo curso e por navegação interior em linhas regulares; e d) manutenção e reparação de aeronaves, motores, componentes e equipamentos correlatos;

73 III - a partir de 1º de abril de 2013, por serviços prestados por empresas: a) de suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados, bem como serviços de suporte técnico em equipamentos de informática em geral; b) de manutenção e reparação de embarcações; e c) do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da Classificação Nacional de Atividades Econômicas - Versão 2.0 (CNAE 2.0); IV - a partir de 1º de janeiro de 2014, por serviços prestados por empresas: a) que realizam operações de carga, descarga e armazenagem de contêineres em portos organizados, enquadradas nas classes e da CNAE 2.0; e b) de construção civil de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0;

74 A empresa prestadora de serviços deverá comprovar a opção pela tributação substitutiva, fornecendo à empresa contratante declaração de que recolhe a contribuição previdenciária na forma do caput dos arts. 7º ou 8º da Lei nº , de 2011, conforme modelo previsto no Anexo III, da IN RFB n 1.436/2013.

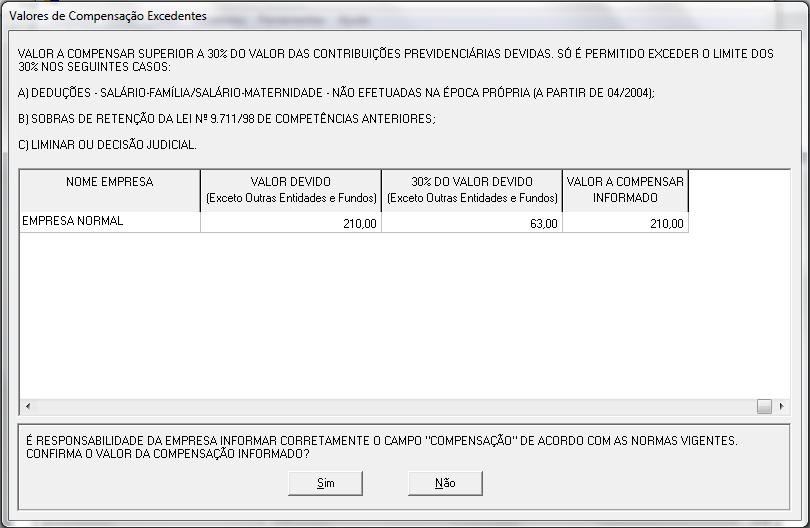

75

76 GFIP

77 A empresa contratada deverá elaborar GFIP com as informações relativas aos tomadores de serviços, para cada estabelecimento da empresa contratante ou cada obra de construção civil, utilizando o código de recolhimento próprio da atividade, conforme normas previstas no Manual da GFIP 8.4. A informação deve ser prestada relativamente ao estabelecimento ou à obra da empresa que sofreu a retenção. Por outro lado, a empresa tomadora de serviços não deve informar em sua GFIP os dados referentes à retenção de 11% incidente sobre a prestação de serviços.

78 Código 150 Para recolhimento/declaração de empresa prestadora de serviço, com cessão de mão de obra ou empreitada e de trabalho temporário, em relação aos trabalhadores cedidos, ou de obra de construção civil executada por empreitada parcial (empresa não responsável pela matrícula da obra junto ao INSS). As empresas devem gerar um único arquivo NRA.SFP, para o código 150, contendo as informações distintas por tomador/obra e para a administração, que é identificada informando-se a própria empresa como tomador, ou seja, inserindo seu próprio CNPJ/CEI no campo Tomador/Obra.

79 Código 155 Para recolhimento/declaração referente aos serviços prestados em obra de construção civil, seja obra própria ou executada por empreitada total, situação em que a empresa é responsável pela matrícula da obra junto ao INSS. As empresas devem gerar um único arquivo NRA.SFP, para o código 155, contendo as informações distintas por obra e para a administração, desde que o FPAS seja o mesmo, 507. Para tanto, deve ser informada a própria empresa como tomador, inserindo seu próprio CNPJ no campo Tomador/Obra.

80 Compensação e Restituição das contribuições previdenciárias

81 A empresa prestadora de serviços que sofreu retenção no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, poderá compensar o valor retido quando do recolhimento das contribuições previdenciárias, inclusive as devidas em decorrência do décimo terceiro salário, desde que a retenção esteja: I - declarada em GFIP na competência da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, pelo estabelecimento responsável pela cessão de mão de obra ou pela execução da empreitada total; e II - destacada na nota fiscal, na fatura ou no recibo de prestação de serviços ou que a contratante tenha efetuado o recolhimento desse valor.

82 A compensação da retenção poderá ser efetuada somente com as contribuições previdenciárias, não podendo absorver contribuições destinadas a outras entidades ou fundos, as quais deverão ser recolhidas integralmente pelo sujeito passivo. Para fins de compensação da importância retida, será considerada como competência da retenção o mês da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços.

83 O saldo remanescente em favor do sujeito passivo poderá ser compensado nas competências subsequentes ou poderá ser objeto de restituição, através do PER/DCOMP. Se, depois da compensação efetuada pelo estabelecimento que sofreu a retenção, restar saldo, o valor deste poderá ser compensado por qualquer outro estabelecimento da empresa cedente da mão de obra, inclusive nos casos de obra de construção civil mediante empreitada total, na mesma competência ou em competências subsequentes.

84

85

86 Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf)

87 A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) está sendo construída em complemento ao esocial. A EFD-Reinf abarca todas as retenções do contribuinte sem relação com o trabalho, bem como as informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Ela substituirá as informações contidas em outras obrigações acessórias, tais como o módulo da EFDContribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

88 Informações prestadas através da EFD-Reinf: - serviços tomados/prestados mediante cessão de mão de obra ou empreitada; - retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os - pagamentos diversos efetuados a pessoas físicas e jurídicas; - recursos recebidos por/repassados para associação desportiva que mantenha equipe de futebol profissional; - comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica; - informações sobre empresas que se sujeitam à CPRB (desoneração da folha); e - entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas Apresentação: César Thompsen Contador, Empresário Contábil, Diretor-Geral de Gestão Contábil e de Tesouraria do Município

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas Apresentação: César Thompsen Contador, Empresário Contábil, Diretor-Geral de Gestão Contábil e de Tesouraria do Município

RECOLHIMENTO FORA DO PRAZO

Prazo de recolhimento das contribuições Até o dia 20 do mês seguinte ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia. [...] e) A contribuição de

Prazo de recolhimento das contribuições Até o dia 20 do mês seguinte ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia. [...] e) A contribuição de

Posicionamento Consultoria De Segmentos INSS Retenção sobre serviços de transportes de passageiros, presunção de base de cálculo mínima em 30%

INSS Retenção sobre serviços de transportes de passageiros, 22/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Fato Gerador

INSS Retenção sobre serviços de transportes de passageiros, 22/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Fato Gerador

Parágrafo único O disposto no "caput" não se aplica no período de 01 de janeiro de 2000 a 31 de agosto de 2002.

CAPÍTULO IX RETENÇÃO Seção I Obrigação Principal da Retenção Art. 140 A empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada, inclusive em regime de trabalho temporário,

CAPÍTULO IX RETENÇÃO Seção I Obrigação Principal da Retenção Art. 140 A empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada, inclusive em regime de trabalho temporário,

Palestrantes. Marlon José Dognini. Valmir Hammes

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

Pró-Reitoria de Administração e Finanças

OF. CIRC. PROAF nº 002/2019 Londrina, 14 de março de 2019. ASSUNTO: Complemento a Instrução de Serviço 01/2019 INSS A empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada,

OF. CIRC. PROAF nº 002/2019 Londrina, 14 de março de 2019. ASSUNTO: Complemento a Instrução de Serviço 01/2019 INSS A empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada,

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

São Paulo, 27 de Março de 2008.

Verificação do Cumprimento das Obrigações Trabalhistas e Previdenciárias na contratação de empresas terceirizadas São Paulo, 27 de Março de 2008. 1 Contatos Marcelo Natale Fernando Azar (11) 5186-1014

Verificação do Cumprimento das Obrigações Trabalhistas e Previdenciárias na contratação de empresas terceirizadas São Paulo, 27 de Março de 2008. 1 Contatos Marcelo Natale Fernando Azar (11) 5186-1014

Universidade Estadual do Centro-Oeste

INFORMATIVO Nº 05/2015-DICON Assunto: Retenção, isenção e presunção de INSS nas NFs Arts. 115, 116, 117, 118 ao 123 e 149 da IN RFB Nº 971, DE 13 DE NOVEMBRO DE 2009 - DOU DE 17/11/2009 Capítulo VIII da

INFORMATIVO Nº 05/2015-DICON Assunto: Retenção, isenção e presunção de INSS nas NFs Arts. 115, 116, 117, 118 ao 123 e 149 da IN RFB Nº 971, DE 13 DE NOVEMBRO DE 2009 - DOU DE 17/11/2009 Capítulo VIII da

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS

IBEF-RIO - TREINAMENTO RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS P R O G R A M A Módulo 01 - Retenções Tributárias 1º Módulo - Contribuições sociais (CSLL, PIS, COFINS) Serviços sujeitos a retenção: Definição

IBEF-RIO - TREINAMENTO RETENÇÕES TRIBUTÁRIAS E PREVIDENCIÁRIAS P R O G R A M A Módulo 01 - Retenções Tributárias 1º Módulo - Contribuições sociais (CSLL, PIS, COFINS) Serviços sujeitos a retenção: Definição

Regularização de obra no âmbito da Receita Federal do Brasil com foco na DISO

1 Inovar e crescer, construindo um país melhor Florianópolis, 16 a 18 de maio de 2018 Regularização de obra no âmbito da Receita Federal do Brasil com foco na DISO Palestrante: Ivanete Tânia Reunião Banco

1 Inovar e crescer, construindo um país melhor Florianópolis, 16 a 18 de maio de 2018 Regularização de obra no âmbito da Receita Federal do Brasil com foco na DISO Palestrante: Ivanete Tânia Reunião Banco

Ao SINDUSCON/CE Sindicato da Indústria da Construção Civil do Ceará Rua Tomás Acioly, nº 840, 8º andar Fortaleza Ceará

Fortaleza, 14 de novembro de 2014. Ao SINDUSCON/CE Sindicato da Indústria da Construção Civil do Ceará Rua Tomás Acioly, nº 840, 8º andar Fortaleza Ceará Prezados Senhores, Encaminhamos-lhes em anexo o

Fortaleza, 14 de novembro de 2014. Ao SINDUSCON/CE Sindicato da Indústria da Construção Civil do Ceará Rua Tomás Acioly, nº 840, 8º andar Fortaleza Ceará Prezados Senhores, Encaminhamos-lhes em anexo o

INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

PARCELAS NÃO-INTEGRANTES DO SC

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do salário-de-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

- Dados do Empregador (declarante/tomador) que toma os serviços prestados por outros prestadores de serviços com cessão de mão de obra;

que toma os serviços prestados por outros prestadores de serviços com cessão de mão de obra;") e-social esocial Eventos Periódicos por: Paulo C. D Amore (21-set-2014) S-1310 - Serviços Tomados (Cessão de Mão de Obra) Evento onde são prestadas as informações relativas aos serviços prestados por terceiros

e-social esocial Eventos Periódicos por: Paulo C. D Amore (21-set-2014) S-1310 - Serviços Tomados (Cessão de Mão de Obra) Evento onde são prestadas as informações relativas aos serviços prestados por terceiros

RETENÇÃO DE 11% - PRESTAÇÃO DE SERVIÇOS ENTRE PESSOAS JURÍDICAS - Atualização. Matéria elaborada com base na legislação vigente em: 12/07/2010.

RETENÇÃO DE 11% - PRESTAÇÃO DE SERVIÇOS ENTRE PESSOAS JURÍDICAS - Atualização Matéria elaborada com base na legislação vigente em: 12/07/2010. Sumário: 1 - Introdução 2 - Obrigação Principal da Retenção

RETENÇÃO DE 11% - PRESTAÇÃO DE SERVIÇOS ENTRE PESSOAS JURÍDICAS - Atualização Matéria elaborada com base na legislação vigente em: 12/07/2010. Sumário: 1 - Introdução 2 - Obrigação Principal da Retenção

ANO XXIX ª SEMANA DE AGOSTO DE 2018 BOLETIM INFORMARE Nº 33/2018

ANO XXIX - 2018 2ª SEMANA DE AGOSTO DE 2018 BOLETIM INFORMARE Nº 33/2018 ASSUNTOS PREVIDENCIÁRIOS RETENÇÃO PREVIDENCIÁRIA SOBRE CESSÃO DE MÃO-DE-OBRA E EMPREITADA - IN RFB Nº 971/2009... Pág. 762 ASSUNTOS

ANO XXIX - 2018 2ª SEMANA DE AGOSTO DE 2018 BOLETIM INFORMARE Nº 33/2018 ASSUNTOS PREVIDENCIÁRIOS RETENÇÃO PREVIDENCIÁRIA SOBRE CESSÃO DE MÃO-DE-OBRA E EMPREITADA - IN RFB Nº 971/2009... Pág. 762 ASSUNTOS

Retenção de 11% - Prestação de Serviços entre Pessoas Jurídicas Qua, 24 de Junho de :25 - Última atualização Ter, 07 de Julho de :16

Sumário: 1 - Introdução 2 - Obrigação Principal da Retenção 3 - Conceitos 3.1 - Cessão de Mão-de-obra 3.2 - Empreitada 4 - ME E EPP Optantes pelo Simples Nacional 5 - Serviços Sujeitos à Retenção 5.1 -

Sumário: 1 - Introdução 2 - Obrigação Principal da Retenção 3 - Conceitos 3.1 - Cessão de Mão-de-obra 3.2 - Empreitada 4 - ME E EPP Optantes pelo Simples Nacional 5 - Serviços Sujeitos à Retenção 5.1 -

Ilma. Sra. Dra. Sinara Inácio Meireles Chenna Presidente da Companhia de Saneamento de Minas Gerais COPASA/MG Nesta

Belo Horizonte, 20 de janeiro de 2015 Ref: 002/2015-S Ilma. Sra. Dra. Sinara Inácio Meireles Chenna Presidente da Companhia de Saneamento de Minas Gerais COPASA/MG Nesta Ref.: Contribuição Previdenciária

Belo Horizonte, 20 de janeiro de 2015 Ref: 002/2015-S Ilma. Sra. Dra. Sinara Inácio Meireles Chenna Presidente da Companhia de Saneamento de Minas Gerais COPASA/MG Nesta Ref.: Contribuição Previdenciária

Retenção do INSS sobre serviços prestados mediante cessão de mão de obra ou empreitada

Retenção do INSS sobre serviços prestados mediante cessão de mão de obra ou empreitada Resumo: Discorreremos, no presente Roteiro, sobre os procedimentos contábeis pertinentes à retenção na fonte da contribuição

Retenção do INSS sobre serviços prestados mediante cessão de mão de obra ou empreitada Resumo: Discorreremos, no presente Roteiro, sobre os procedimentos contábeis pertinentes à retenção na fonte da contribuição

INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003.

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA COLEGIADA INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003. Dispõe sobre a contribuição para o financiamento da aposentadoria especial do cooperado

INSTITUTO NACIONAL DO SEGURO SOCIAL DIRETORIA COLEGIADA INSTRUÇÃO NORMATIVA INSS/DC Nº 087, DE 27 DE MARÇO DE 2003. Dispõe sobre a contribuição para o financiamento da aposentadoria especial do cooperado

Palestra. Outubro Elaborado por: Ademir Macedo de Oliveira. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Bem-vindos! Leonel Siqueira Gerente de Inteligência Tributária. Roberto Caetano Gerente de Desenvolvimento. Cadeia de valor tributário fiscal

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

PREVIDÊNCIA SOCIAL 1

PREVIDÊNCIA SOCIAL 1 SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL ORDEM SOCIAL PRIMADO DO TRABALHO Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

PREVIDÊNCIA SOCIAL 1 SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL ORDEM SOCIAL PRIMADO DO TRABALHO Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais.

Para obter a CND da Obra (certidão de regularidade)

") Para obter a CND da Obra (certidão de regularidade) o RESPONSÁVEL após a CONCLUSÃO de obra de construção civil deverá apresentar à RFB DISO - Declaração e Informação Sobre Obra, onde devem constar: os

Para obter a CND da Obra (certidão de regularidade) o RESPONSÁVEL após a CONCLUSÃO de obra de construção civil deverá apresentar à RFB DISO - Declaração e Informação Sobre Obra, onde devem constar: os

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf. Aprendendo a. Incrições para o curso mandando um para: 14/02/2019

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Instrução Normativa RFB nº 1.080, de 3/11/ DOU 1 de 4/11/2010

Instrução Normativa RFB nº 1.080, de 3/11/2010 - DOU 1 de 4/11/2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe obre normas gerais de tributação previdenciária e de arrecadação

Instrução Normativa RFB nº 1.080, de 3/11/2010 - DOU 1 de 4/11/2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe obre normas gerais de tributação previdenciária e de arrecadação

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

QUEM ESTÁ OBRIGADO A DECLARAR

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Notas da 5ª Edição Introdução...

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

Boletim. Previdência Social. Manual de Procedimentos. A retenção previdenciária nos serviços prestados mediante cessão de mão-deobra e/ou empreitada

Boletim Manual de Procedimentos Previdência Social A retenção previdenciária nos serviços prestados mediante cessão de mão-deobra e/ou empreitada SUMÁRIO 1. Introdução 2. Cessão de mão-de-obra e empreitada

Boletim Manual de Procedimentos Previdência Social A retenção previdenciária nos serviços prestados mediante cessão de mão-deobra e/ou empreitada SUMÁRIO 1. Introdução 2. Cessão de mão-de-obra e empreitada

EFD - Reinf Edgar Grassi

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Calendário de Obrigações e Tabelas Práticas - Tributário. Indicadores econômicos e fiscais e reajuste de aluguéis

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA FEDERAL Mantenha esta folha encartada no Calendário Tributário Estadual para Julho/2010. Indicadores econômicos e fiscais e reajuste de aluguéis

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA FEDERAL Mantenha esta folha encartada no Calendário Tributário Estadual para Julho/2010. Indicadores econômicos e fiscais e reajuste de aluguéis

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária... 25 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 IRRF Serviços prestados por pessoas jurídicas... 31 II.1.1 Hipóteses de incidência...

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 Responsabilidade tributária... 25 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 IRRF Serviços prestados por pessoas jurídicas... 31 II.1.1 Hipóteses de incidência...

Retenções de INSS sobre a nota fiscal. Luciana Lupinucci

Retenções de INSS sobre a nota fiscal Luciana Lupinucci Agenda: Serviços sujeitos a retenção Alíquota Vencimento Responsabilidade pela retenção Simples Nacional Dispensa da retenção 2 Objetivo: Preparar

Retenções de INSS sobre a nota fiscal Luciana Lupinucci Agenda: Serviços sujeitos a retenção Alíquota Vencimento Responsabilidade pela retenção Simples Nacional Dispensa da retenção 2 Objetivo: Preparar

PROFa. VERA MARIA CORRÊA QUEIROZ

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário PUC/SP Doutoranda/ouvinte pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito

PROFa. VERA MARIA CORRÊA QUEIROZ Mestre em Direito Previdenciário PUC/SP Doutoranda/ouvinte pela PUC/SP Especialista em Direito Previdenciário pela EPD Advogada e Consultora Jurídica Professora de Direito

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

PROCESSOS INSTITUCIONAIS E OS NOVOS AMBIENTES DIGITAIS

Encontro dos Profissionais do Agro PROCESSOS INSTITUCIONAIS E OS NOVOS AMBIENTES DIGITAIS, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela Fundação Getúlio

Encontro dos Profissionais do Agro PROCESSOS INSTITUCIONAIS E OS NOVOS AMBIENTES DIGITAIS, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela Fundação Getúlio

A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais

com Alexandre Matias Silva A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais Das 09h às 11h - Sede do Sindcont-SP

com Alexandre Matias Silva A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais Das 09h às 11h - Sede do Sindcont-SP

Observação: As parcelas definidas como não-integrantes do saláriode-contribuição,

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

PARCELAS NÃO-INTEGRANTES DO SC Observação: As parcelas definidas como não-integrantes do saláriode-contribuição, quando pagas ou creditadas em desacordo com a legislação pertinente, passam a integrá-lo

Seminário EFD-REINF e e-social Sistema FIRJAN

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

Adendo ao livro MANUAL DE DI REITO PREVI DENCI ÁRIO. Autor: Hugo Medeiros de Goes

Adendo ao livro MANUAL DE DI REITO PREVI DENCI ÁRIO Autor: Hugo Medeiros de Goes A Medida Provisória nº 351, de 22/01/2007, modificou a data de vencimento de algumas contribuições previdenciárias: todas

Adendo ao livro MANUAL DE DI REITO PREVI DENCI ÁRIO Autor: Hugo Medeiros de Goes A Medida Provisória nº 351, de 22/01/2007, modificou a data de vencimento de algumas contribuições previdenciárias: todas

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

Contribuição da empresa (Lei 8.212/91, art. 22)

") Contribuição da empresa (Lei 8.212/91, art. 22) I Empresas em geral Total das remunerações pagas, devidas ou creditadas aos segurados empregados e trabalhadores avulsos. 20% (1%, 2% ou 3%) X FAP Total

Contribuição da empresa (Lei 8.212/91, art. 22) I Empresas em geral Total das remunerações pagas, devidas ou creditadas aos segurados empregados e trabalhadores avulsos. 20% (1%, 2% ou 3%) X FAP Total

Aryane Gomes Vieira Fernandes Cylmar Pitelli Teixeira Fortes

PANORAMA DA CONTRIBUIÇÃO PREVIDENCIÁRIA INCIDENTE NA CONSTRUÇÃO CIVIL São Paulo, 03/01/2017 Aryane Gomes Vieira Fernandes Cylmar Pitelli Teixeira Fortes I. Introito. 1. A Lei 9.711/1998 introduziu mudança

PANORAMA DA CONTRIBUIÇÃO PREVIDENCIÁRIA INCIDENTE NA CONSTRUÇÃO CIVIL São Paulo, 03/01/2017 Aryane Gomes Vieira Fernandes Cylmar Pitelli Teixeira Fortes I. Introito. 1. A Lei 9.711/1998 introduziu mudança

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

PRODUTOR RURAL PESSOA JURÍDICA. Rural. Como declarar no SEFIP/GFIP a Receita da Comercialização CONTRIBUIÇÃO PREVIDÊNCIA SOCIAL/SENAR.

CONTRIBUIÇÃO PREVIDÊNCIA SOCIAL/SENAR? PRODUTOR RURAL PESSOA JURÍDICA Como declarar no SEFIP/GFIP a Receita da Comercialização Rural Previdência Rural Atualização Junho de 2015 DEFINIÇÃO: Produtor Rural

CONTRIBUIÇÃO PREVIDÊNCIA SOCIAL/SENAR? PRODUTOR RURAL PESSOA JURÍDICA Como declarar no SEFIP/GFIP a Receita da Comercialização Rural Previdência Rural Atualização Junho de 2015 DEFINIÇÃO: Produtor Rural

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS MAIO DE 2014

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS MAIO DE 2014 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE), até o dia 07 de cada mês,

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS MAIO DE 2014 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE), até o dia 07 de cada mês,

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Introdução... 27

GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 4ª EDIÇÃO 11 Sumário S Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Introdução... 27 Capítulo 1... 29 1.1. Principais

GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 4ª EDIÇÃO 11 Sumário S Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Introdução... 27 Capítulo 1... 29 1.1. Principais

RESUMO DA CARTILHA DA RECEITA FEDERAL

RESUMO DA CARTILHA DA RECEITA FEDERAL Cartilha PUBLICADA AGORA EM SETEMBRO PELO TSE/RECEITA FEDERAL CAPTURADO URL: http://www.justicaeleitoral.jus.br/arquivos/cartilha-tse-e-receita-federaleleicoes-2016

RESUMO DA CARTILHA DA RECEITA FEDERAL Cartilha PUBLICADA AGORA EM SETEMBRO PELO TSE/RECEITA FEDERAL CAPTURADO URL: http://www.justicaeleitoral.jus.br/arquivos/cartilha-tse-e-receita-federaleleicoes-2016

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

O PREFEITO MUNICIPAL DE GUAPIMIRIM, Estado do Rio de Janeiro, no uso de suas atribuições legais,

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

Decreto N 1041 de 14 de maio de 2014 EMENTA: REGULAMENTA A DECLARAÇÃO ELETRÔNICA DO IMPOSTO SOBRE SERVIÇOS - DEISS, INSTITUÍDA PELO ART. 01 DA LEI MUNICIPAL N 812 de 12 de maio de 2014. O PREFEITO MUNICIPAL

O que é? Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

ANO XXIX ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

EXIGÊNCIAS/ASPECTOS TRIBUTÁRIOS PARA AS CONTRATAÇÕES DE SERVIÇOS DA ALCOA & COLIGADAS

a EXIGÊNCIAS/ASPECTOS TRIBUTÁRIOS PARA AS CONTRATAÇÕES DE SERVIÇOS DA ALCOA & COLIGADAS I) Dados cadastrais a) Razão Social: b) CNPJ: c) Inscrição Estadual: d) Inscrição Municipal: e) Endereço: f) Cidade:

a EXIGÊNCIAS/ASPECTOS TRIBUTÁRIOS PARA AS CONTRATAÇÕES DE SERVIÇOS DA ALCOA & COLIGADAS I) Dados cadastrais a) Razão Social: b) CNPJ: c) Inscrição Estadual: d) Inscrição Municipal: e) Endereço: f) Cidade:

Legislação Previdenciária

Prof. Gilson Fernando Legislação Previdenciária Seguridade Social Custeio - Retenções Conceito Seguridade Social Conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas

Prof. Gilson Fernando Legislação Previdenciária Seguridade Social Custeio - Retenções Conceito Seguridade Social Conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas

esocial uma realidade

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise

Orientações Consultoria De Segmentos Contribuição Previdenciária - Transportador Autônomo de Cargas 21/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2014

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2014 Dia: 06 Salário Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT. Quando o pagamento

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2014 Dia: 06 Salário Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT. Quando o pagamento

Sistema de Informações Jurídico-Tributárias - SIJUT

Página 1 de 8 Sistema de Informações Jurídico-Tributárias - SIJUT Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1436, DE 30 DE DEZEMBRO DE 2013 (Publicado(a) no DOU de 02/01/2014, seção 1, pág. 12) Dispõe sobre

Página 1 de 8 Sistema de Informações Jurídico-Tributárias - SIJUT Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1436, DE 30 DE DEZEMBRO DE 2013 (Publicado(a) no DOU de 02/01/2014, seção 1, pág. 12) Dispõe sobre

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL ASSOCIAÇÕES DESPORTIVAS CONTRIBUIÇÕES PREVIDENCIÁRIAS - CONSIDERAÇÕES SUMÁRIO 1.

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL ASSOCIAÇÕES DESPORTIVAS CONTRIBUIÇÕES PREVIDENCIÁRIAS - CONSIDERAÇÕES SUMÁRIO 1.

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF.

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

Consultoria Tributária - SFI

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Escrituração Fiscal Digital EFD PIS/Cofins Prestação de Serviços Para cumprimento das determinações impostas pela IN RFB nº 1.052/2010 (http://www.receita.fazenda.gov.br/legislacao/ins/2010/in10522010.htm),

Parecer Consultoria Tributária Segmentos Patrocínio a Time de Futebol Profissional

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

15/10/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 SEFIP... 4 4. Conclusão... 5 5. Informações Complementares... 6 6. Referências...

Parecer Consultoria Tributária Segmentos Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador autônomo de veículo

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Como é calculada a contribuição previdenciária sobre a remuneração paga ao transportador 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

O QUE VOCÊ ENCONTRA NESSE GUIA:

O QUE VOCÊ ENCONTRA NESSE GUIA: Introdução 1 2 3 A EFD Reinf As retenções previdenciárias As retenções fiscais 4 A desoneração da folha de pagamentos 5 O EFD reinf para as empresas de construção Civil

O QUE VOCÊ ENCONTRA NESSE GUIA: Introdução 1 2 3 A EFD Reinf As retenções previdenciárias As retenções fiscais 4 A desoneração da folha de pagamentos 5 O EFD reinf para as empresas de construção Civil

DESONERAÇÃO SOBRE A FOLHA DE PAGAMENTO

DESONERAÇÃO SOBRE A FOLHA DE PAGAMENTO 1 FINANCIAMENTO DA SEGURIDADE Regras SOCIAL A Seguridade Social é financiada por toda sociedade, de forma direta e indireta, mediante recursos provenientes dos orçamentos

DESONERAÇÃO SOBRE A FOLHA DE PAGAMENTO 1 FINANCIAMENTO DA SEGURIDADE Regras SOCIAL A Seguridade Social é financiada por toda sociedade, de forma direta e indireta, mediante recursos provenientes dos orçamentos

CONTABILIDADE BREVE COMENTARIO SOBRE RETENSÃO DE IMPOSTOS

CONTABILIDADE BREVE COMENTARIO SOBRE RETENSÃO DE IMPOSTOS Assuntos Propostos Documentos Fiscais Modelos de Documentos Fiscais Retenção de Impostos Tipos de Impostos INSS IRRF COFINS/PIS/CSLL ISSQN Documentos

CONTABILIDADE BREVE COMENTARIO SOBRE RETENSÃO DE IMPOSTOS Assuntos Propostos Documentos Fiscais Modelos de Documentos Fiscais Retenção de Impostos Tipos de Impostos INSS IRRF COFINS/PIS/CSLL ISSQN Documentos

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

DCTFWEB - REINF - Esclarecimentos

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

REINF. JORGE FONSECA FILHO Contador

REINF JORGE FONSECA FILHO Contador jorge@savere.com.br www.savere.com.br EFD - REINF 1 - Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída EFD REINF. É

REINF JORGE FONSECA FILHO Contador jorge@savere.com.br www.savere.com.br EFD - REINF 1 - Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída EFD REINF. É

Boletim Técnico esocial

esocial Distribuição Finanças Materiais Produto : Datasul 11.5.10 MFT Faturamento Projeto : M_DIS001/IRM 2054 Data da criação : 04/03/2014 Data da revisão : 06/03/14 País(es) : Brasil Banco(s) de Dados

esocial Distribuição Finanças Materiais Produto : Datasul 11.5.10 MFT Faturamento Projeto : M_DIS001/IRM 2054 Data da criação : 04/03/2014 Data da revisão : 06/03/14 País(es) : Brasil Banco(s) de Dados

Regularização de Obras para efeito previdenciário

Regularização de Obras para efeito previdenciário Johnatan Abreu Maio de 2015 - O que é atividade de Construção Civil do ponto de vista previdenciário? 1 Construção; 2 Ampliação; Benfeitoria 3 Reforma

Regularização de Obras para efeito previdenciário Johnatan Abreu Maio de 2015 - O que é atividade de Construção Civil do ponto de vista previdenciário? 1 Construção; 2 Ampliação; Benfeitoria 3 Reforma

LEI Nº1972, DE 28 DE FEVEREIRO DE 2007.

LEI Nº1972, DE 28 DE FEVEREIRO DE 2007. Institui O Gerenciamento Eletrônico Do ISSQN, Imposto Sobre Serviços De Qualquer Natureza, A Escrituração Econômico- Fiscal E A Emissão De Guia De Recolhimento Por