CURSO AVANÇADO SOBRE SIMPLES NACIONAL

|

|

|

- Bárbara da Cunha Peixoto

- 8 Há anos

- Visualizações:

Transcrição

1 CURSO AVANÇADO SOBRE SIMPLES NACIONAL Johnny Bertoletti Racic PROMOÇÃO REALIZAÇÃO APOIO

2 INTRODUÇÃO Com fundamento na alínea d, inciso III, artigo 146 e 146-A da Constituição e do artigo 94 do Ato das Disposições Constitucionais Transitórias, a Lei Complementar nº 123/06 criou normas gerais sobre o tratamento diferenciado e favorecido para as Microempresas ME, para as Empresas de Pequeno Porte EPP e para o Microempreendedor individual MEI,, a ser aplicado pela União, pelos Estados, pelo Distrito Federal e pelos Municípios. Denominada como Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, essa Lei avança sobre várias matérias, burocracia, mercados, tecnologia, crédito, etc, e busca fomentar o desenvolvimento e a competitividade das Microempresas ME, das Empresas de Pequeno Porte EPP e dos Microempreendedores individuais - MEI, prevendo um sistema legal uniforme, facilitando o entendimento e cumprimento das obrigações.

3 1 - LEGISLAÇÃO DO SIMPLES NACIONAL CONSTITUIÇÃO FEDERAL Art Cabe à lei complementar: III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e 12 e 13, e da contribuição a que se refere o art. 239.

4 1 - LEGISLAÇÃO DO SIMPLES NACIONAL CONSTITUIÇÃO FEDERAL Art Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que: I - será opcional para o contribuinte; II - poderão ser estabelecidas condições de enquadramento diferenciadas por Estado; III - o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento; IV - a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.

5 1 - LEGISLAÇÃO DO SIMPLES NACIONAL CONSTITUIÇÃO FEDERAL Art. 146-A. Lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo. Art A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes: IX - tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País. Art A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.

6 1 - LEGISLAÇÃO DO SIMPLES NACIONAL CONSTITUIÇÃO FEDERAL ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 94. Os regimes especiais de tributação para microempresas e empresas de pequeno porte próprios da União, dos Estados, do Distrito Federal e dos Municípios cessarão a partir da entrada em vigor do regime previsto no art. 146, III, d, da Constituição. Na letra d do inciso III do artigo 146 da Constituição Federal não está contemplado o ISSQN. Art Compete aos Municípios instituir impostos sobre: III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

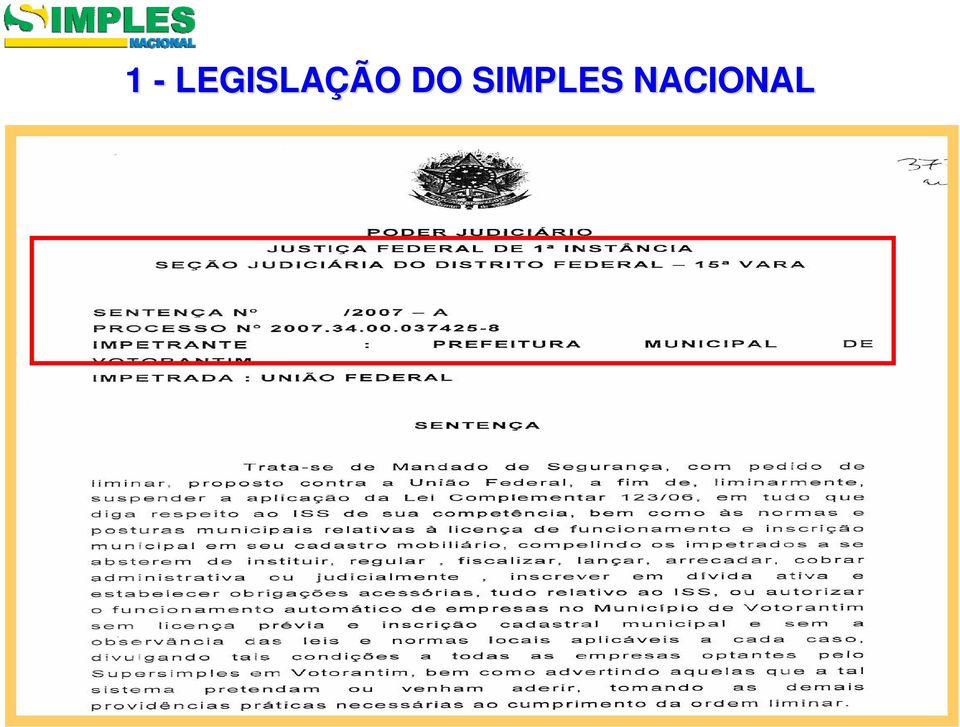

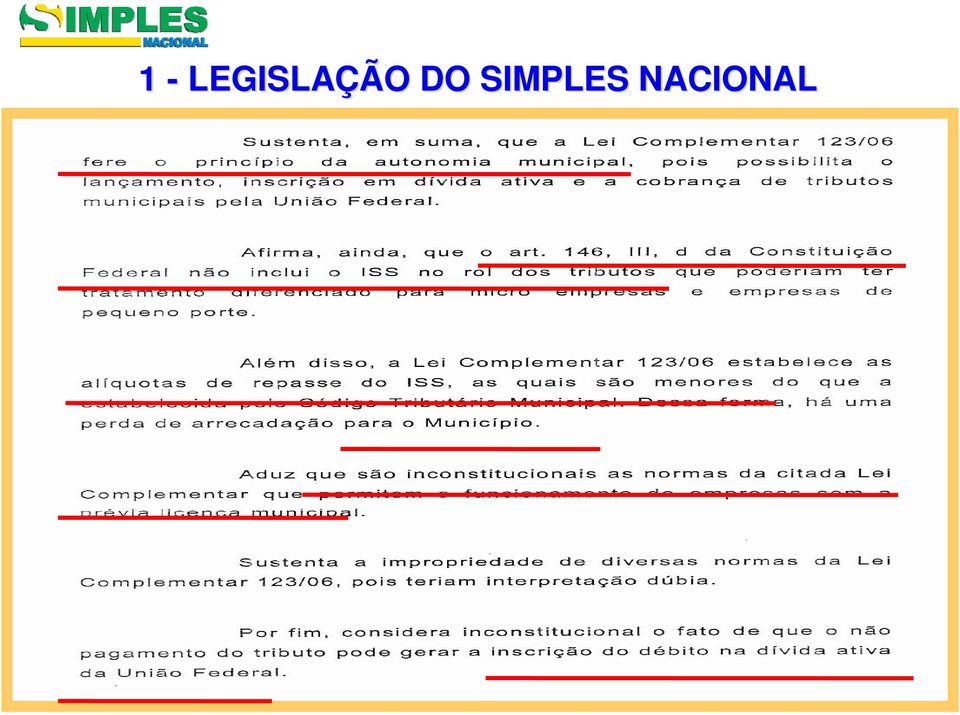

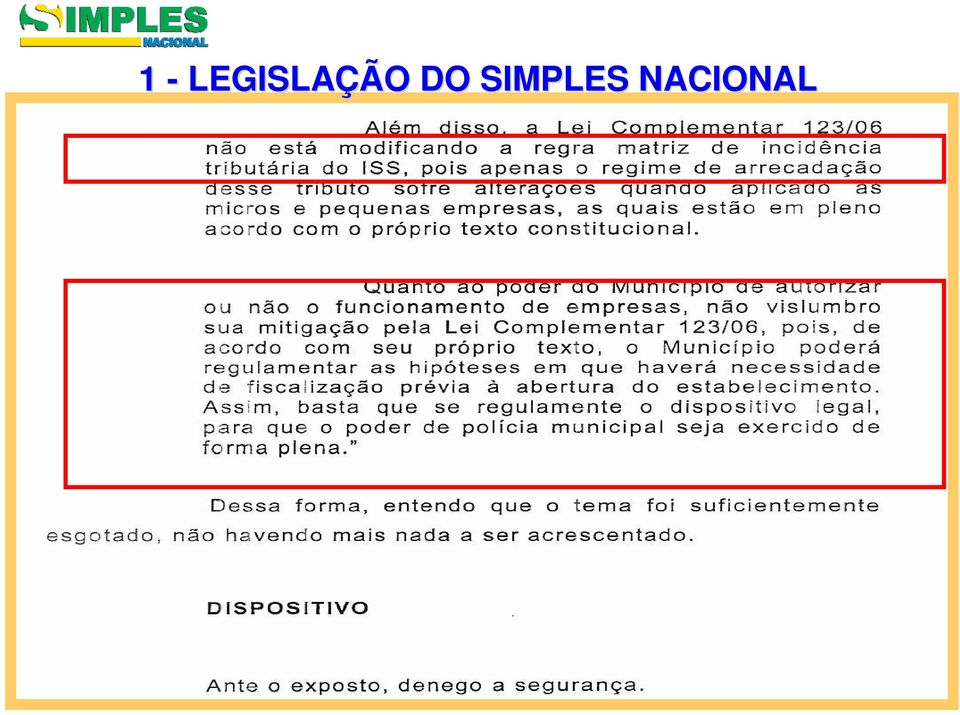

7 1 - LEGISLAÇÃO DO SIMPLES NACIONAL INFORMATIVO STF Brasília, 13 a 17 de outubro de Nº 524. Este Informativo, elaborado a partir de notas tomadas nas sessões de julgamento das Turmas e do Plenário, contém resumos não-oficiais de decisões proferidas pelo Tribunal. A fidelidade de tais resumos ao conteúdo efetivo das decisões, embora seja uma das metas perseguidas neste trabalho, somente poderá ser aferida após a sua publicação no Diário da Justiça. O Tribunal iniciou julgamento de ação direta ajuizada pela Confederação Nacional do Comércio - CNC em que se objetiva a declaração de inconstitucionalidade do art. 13, 3º, da Lei Complementar 123/2006, que concede isenção às microempresas e empresas de pequeno porte optantes pelo Simples Nacional - Supersimples quanto ao pagamento das contribuições instituídas pela União, inclusive aquelas devidas às entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical (CF, art. 240). Sustenta-se, na espécie, violação dos artigos 150, 6º; 146, III, d; 8º, I e IV, e 150, II, todos da CF. O Min. Joaquim Barbosa, relator, julgou improcedente o pedido. Afastou, inicialmente, a alegada ofensa ao art. 150, 6º, da CF.

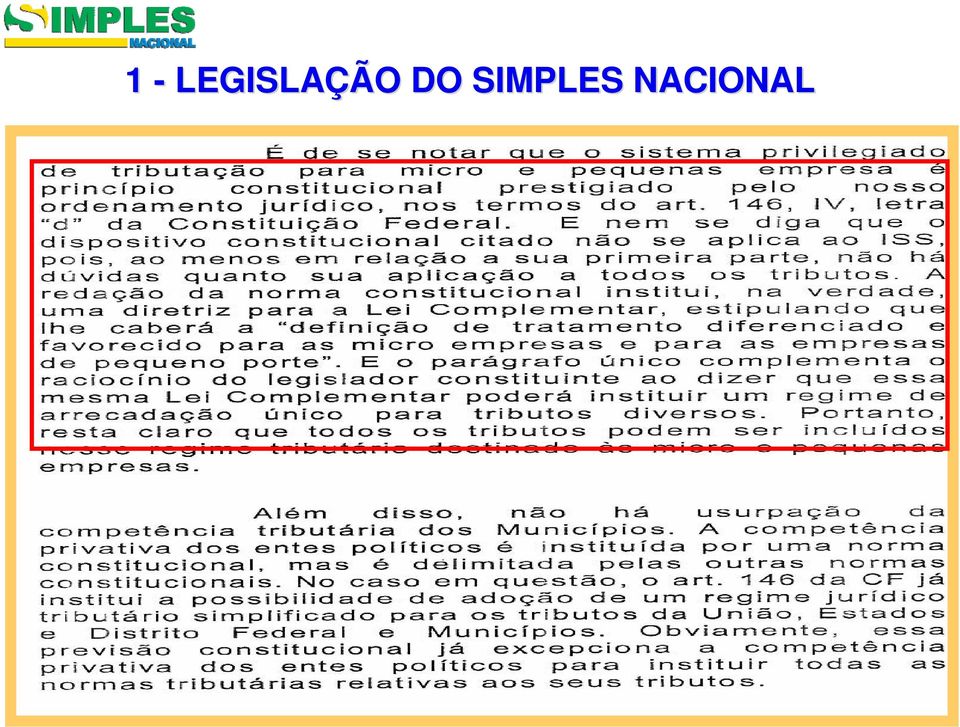

8 1 - LEGISLAÇÃO DO SIMPLES NACIONAL INFORMATIVO STF Após registrar haver pertinência entre a isenção e o tema geral que foi objeto da Lei Complementar 123/2006, e que a contribuição sindical é tributo cuja instituição está na esfera de competência da União (CF, artigos 8º, IV, 149 e 240), considerou não ser estranha à lei destinada a instituir o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte a matéria relativa à tributação destas mesmas entidades. Asseverou que dispor sobre o assunto, de maneira global, seria insuficiente para ocultar ou escamotear o igualmente relevante tema da exoneração tributária. Quanto à apontada afronta ao art. 146, III, d, da CF, o relator citou o que disposto no art. 170, IX, da CF, e aduziu que o fomento da atividade das empresas de pequeno porte e das microempresas é objetivo que deve ser alcançado, nos termos da Constituição, na maior medida possível diante do quadro fático e jurídico a que estiverem submetidas, e que, dentre as medidas que podem ser adotadas pelo Estado, está a elaboração de regime tributário diferenciado, que tome por premissa a circunstância de as empresas com menor receita não terem potencial competitivo tão desenvolvido como as empresas de maior porte.

9 1 - LEGISLAÇÃO DO SIMPLES NACIONAL INFORMATIVO STF Para o relator, a fim de alcançar tais objetivos e ainda atender ao princípio da capacidade contributiva, não seria adequado afirmar que o regime tributário diferenciado deve se limitar a certos tributos. Assim, tendo em conta que a proposta de limitação do regime tributário diferenciado a espécies tributárias específicas poderia amesquinhar ou mesmo aniquilar o propósito da instituição de tal regime, concluiu que se haveria de dar ao texto do art. 146, III, d da CF caráter exemplificativo e não taxativo, no que se refere aos tributos que poderão ter o alcance modulado em função de o contribuinte ser empresa de pequeno porte. No ponto, ressaltou que aqui o Sistema Tributário se subordina ao objetivo que o Sistema Econômico e o Social demarcam no campo jurídico, ou seja, o fomento da atividade das pessoas jurídicas submetidas à Lei Complementar 123/2006 tem primazia ou prioridade sobre a literalidade das disposições específicas sobre matéria tributária. O relator, em seguida, repeliu o argumento de violação ao art. 8º da CF.

10 1 - LEGISLAÇÃO DO SIMPLES NACIONAL INFORMATIVO STF Não obstante reputando ser relevante a alegação acerca do risco de enfraquecimento das entidades de representação patronal no campo das relações do trabalho, considerou o fato de que o benefício fiscal contestado não seria novo, e reportou-se ao julgamento da ADI 2006 MC/DF (DJU de 1º ), em que se fixara orientação no sentido de que a finalidade extrafiscal da isenção da contribuição sindical patronal prevalecia, em termos, sobre a autonomia e a liberdade sindical. Ponderou, ademais, ser necessário observar o trânsito da situação a que estariam atualmente submetidas as microempresas e empresas de pequeno porte, para o quadro incentivado pela exoneração, de modo a confirmar se a influência da norma impugnada seria ou não perniciosa. No ponto, aduziu que, se o objetivo previsto com a concessão do benefício for obtido - fomento da pequena empresa - duas conseqüências advirão, em maior ou menor grau: o fortalecimento de tais empresas, que poderão passar à condição de empresas de maior porte e, portanto, superar a faixa de isenção, e o incentivo à regularização das empresas ditas informais melhorará o perfil dos consumidores, o que será benéfico às atividades das empresas comerciais de maior porte.

11 1 - LEGISLAÇÃO DO SIMPLES NACIONAL INFORMATIVO STF Realçou que a competência para instituir as contribuições de interesse de categorias profissionais ou econômicas seria da União, nada impedindo que tais tributos também atendessem à função extrafiscal estabelecida nos termos da CF, e que a circunstância de o tributo ser parafiscal, não modificaria o quadro. Salientou que, se a política econômica pede por sacrifícios proporcionais em matéria de arrecadação - como forma de estímulo e desenvolvimento das atividades das micro e pequenas empresas, bem como do aumento das condições propícias à oferta de empregos - as entidades parafiscais não podem alegar uma espécie de titularidade absoluta ou de direito adquirido ao valor potencialmente arrecadável com o tributo. Concluiu que situação diversa se configuraria se a exoneração fosse tão intensa a ponto de forçar situação de grave e irreversível desequilíbrio, apta a inviabilizar completamente a atuação da entidade paraestatal, sendo, mesmo em tais casos, indispensável questionar se a entidade paraestatal não teria, ou não deveria ter, outras fontes de custeio. Por fim, o relator não vislumbrou a mencionada infringência à isonomia e à igualdade.

12 1 - LEGISLAÇÃO DO SIMPLES NACIONAL INFORMATIVO STF Apesar de julgar ser indiscutível a assertiva da requerente quanto à relevância que as entidades sindicais patronais possuem no sistema das relações do trabalho, bem como a contribuição por elas dada à indispensável liberdade sindical, o relator entendeu que a premissa apresentada seria insuficiente para afastar a inexistência de especificidade que justificasse a aplicação de regimes diferenciados no campo da tributação às entidades patronais e às entidades de representação dos trabalhadores. Após mencionar ser diverso o contexto da presente situação do daquela analisada no julgamento do RE /MG (DJU de ), considerou que seria relevante para o desate da questão saber se a exoneração concedida às empresas de pequeno porte teria a mesma carga de benefício fiscal concedido aos trabalhadores de baixa renda. Ocorre que não haveria argumentação nesse sentido, não tendo a requerente explorado a eventual simetria ou discrepância entre o potencial de custeio das entidades sindicais. Assim, ausentes tais dados, não seria possível confirmar a assertiva quanto às violações apontadas. Após, pediu vista dos autos o Min. Marco Aurélio. ADI 4033/DF, rel. Min. Joaquim Barbosa, (ADI-4033)

13 1 - LEGISLAÇÃO DO SIMPLES NACIONAL

14 1 - LEGISLAÇÃO DO SIMPLES NACIONAL

15 1 - LEGISLAÇÃO DO SIMPLES NACIONAL

16 1 - LEGISLAÇÃO DO SIMPLES NACIONAL

17 (...) 1 - LEGISLAÇÃO DO SIMPLES NACIONAL

18 1 - LEGISLAÇÃO DO SIMPLES NACIONAL

19 1 - LEGISLAÇÃO DO SIMPLES NACIONAL 1.2 LEIS COMPLEMENTARES A) LEI COMPLEMENTAR Nº 123, DE DOU de Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis nºs e 8.213, ambas de 24 de julho de 1991, da Consolidação das Leis do Trabalho CLT, aprovada pelo Decreto-lei nº 5.452, de 1º de maio de 1943, da Lei nº , de 14 de fevereiro de 2001, da Lei Complementar nº 63, de 11 de janeiro de 1990; e revoga as Leis nºs 9.317, de 5 de dezembro de 1996, e 9.841, de 5 de outubro de B) LEI COMPLEMENTAR Nº 127, DE DOU de Altera a Lei Complementar nº123, de 14 de dezembro de 2006; C) LEI COMPLEMENTAR Nº 128, DE DOU de Altera a Lei Complementar no 123, de 14 de dezembro de 2006, altera as Leis nos 8.212, de 24 de julho de 1991, 8.213, de 24 de julho de 1991, , de 10 de janeiro de 2002 Código Civil, 8.029, de 12 de abril de 1990, e dá outras providências.

LEI COMPLEMENTAR Nº 127, DE 14.08.07 - DOU de 15.8. 07 Altera a Lei Complementar nº123, de 14 de dezembro de 2006; C) LEI COMPLEMENTAR Nº 128, DE 19.12.08 - DOU de 22.12. 08 Altera a Lei Complementar no 123, de 14 de dezembro de 2006, altera as Leis nos 8.")

20 1 - LEGISLAÇÃO DO SIMPLES NACIONAL 1.3 DEMAIS LEGISLAÇÕES A) Decretos nº 6.038/07 e 6.451/08 B) Portarias do Ministério da Fazenda - MF nº 44/07, 244/07, 59/08, 74/08, 80/08, 188/08, 239/08, 261/08, 272/08, 08/09 e129/09 C) Portarias da Secretaria Executiva CGSN/SE nº 001/07 e 002/07 D) Portarias do CGSN nº 001/07, 002/07, 003/07, 004/08, 005/08, 006/08 e 007/08 E) Portarias Conjuntas PGFN/RFB nº 004/07 F) Instruções Normativas RFB 750/07, 755/07, 761/07, 762/07, 763/07, 765/07, 767/07, 775/07, 776/07, 877/08, 902/08, 906/09, 911/09 e 925/09 G) Atos Declaratórios ADI RFB Nº 18/07 e 15/07. ADE CODAC nº 48/07 H) Recomendações CGSN nº 001/07 e 002/08 I) Resoluções CGSN nº 001 a 057 J) Comunicados CGSN nº 001/08 a 12/08 e 001/09 a 05/09

Atos Declaratórios ADI RFB Nº 18/07 e 15/07.")

21 2 ABRANGÊNCIA E OBJETIVOS DO ESTATUTO Art. 1º Esta Lei Complementar estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere: I à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias; II ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias; III ao acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão.

22 3 REGULAMENTAÇÃO DO ESTATUTO Art. 2º O tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte de que trata o art. 1º desta Lei Complementar será gerido pelas instâncias a seguir especificadas: 3.1 COMITÊ GESTOR DO SIMPLES NACIONAL I Comitê Gestor do Simples Nacional, vinculado ao Ministério da Fazenda, composto por 4 (quatro) representantes da Secretaria da Receita Federal do Brasil, como representantes da União, 2 (dois) dos Estados e do Distrito Federal e 2 (dois) dos Municípios, para tratar dos aspectos tributários; e 6º Ao Comitê de que trata o inciso I do caput deste artigo compete regulamentar a opção, exclusão, tributação, fiscalização, arrecadação, cobrança, dívida ativa, recolhimento e demais itens relativos ao regime de que trata o art. 12 desta Lei Complementar, observadas as demais disposições desta Lei Complementar.

23 3 REGULAMENTAÇÃO DO ESTATUTO 3.1 COMITÊ GESTOR DO SIMPLES NACIONAL 8 o Os membros dos Comitês de que tratam os incisos I e III do caput deste artigo serão designados, respectivamente, pelos Ministros de Estado da Fazenda e do Desenvolvimento, Indústria e Comércio Exterior, mediante indicação dos órgãos e entidades vinculados. Decreto nº 6.038, de 7 de fevereiro de 2007 Institui o Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, e dá outras providências. Resolução CGSN nº 1, de 19 de março de 2007, DOU de , aprova o Regimento Interno do Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte de que trata o inciso I do art. 2º da Lei Complementar nº 123, de 14 de dezembro de 2006.

24 3 REGULAMENTAÇÃO DO ESTATUTO 3.2 FÓRUM PERMANENTE DAS ME E EPP II - Fórum Permanente das Microempresas e Empresas de Pequeno Porte, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos, ressalvado o disposto no inciso III do caput deste artigo; Art. 2º... 5º O Fórum referido no inciso II do caput deste artigo, que tem por finalidade orientar e assessorar a formulação e coordenação da política nacional de desenvolvimento das microempresas e empresas de pequeno porte, bem como acompanhar e avaliar a sua implantação, será presidido e coordenado pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior.

25 3 REGULAMENTAÇÃO DO ESTATUTO 3.2 FÓRUM PERMANENTE DAS ME E EPP Decreto nº 6.174, de 1º de agosto de 2007 Institui e regulamenta o Fórum Permanente das Microempresas e Empresas de Pequeno Porte e dá outras providências. Portaria nº 226, de do Ministro de Estado do Desenvolvimento, Industria e Comércio Exterior, aprova o Regimento Interno do Fórum Permanente das Microempresas e Empresas de Pequeno Porte.

26 3 REGULAMENTAÇÃO DO ESTATUTO 3.3 COMITÊ PARA GESTÂO DA REDESIM Incluído pela LC nº 128/08 III Comitê para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios, vinculado ao Ministério do Desenvolvimento, Indústria e Comércio Exterior, composto por representantes da União, dos Estados e do Distrito Federal, dos Municípios e demais órgãos de apoio e de registro empresarial, na forma definida pelo Poder Executivo, para tratar do processo de registro e de legalização de empresários e de pessoas jurídicas. 7 o Ao Comitê de que trata o inciso III do caput deste artigo compete, na forma da lei, regulamentar a inscrição, cadastro, abertura, alvará, arquivamento, licenças, permissão, autorização, registros e demais itens relativos à abertura, legalização e funcionamento de empresários e de pessoas jurídicas de qualquer porte, atividade econômica ou composição societária 8 o.

27 3 REGULAMENTAÇÃO DO ESTATUTO 3.3 COMITÊ PARA GESTÂO DA REDESIM Incluído pela LC nº 128/08 8 o Os membros dos Comitês de que tratam os incisos I e III do caput deste artigo serão designados, respectivamente, pelos Ministros de Estado da Fazenda e do Desenvolvimento, Indústria e Comércio Exterior, mediante indicação dos órgãos e entidades vinculados. A Lei Nº , de estabelece diretrizes e procedimentos para a simplificação e integração do processo de registro e legalização de empresários e de pessoas jurídicas, cria a Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios - REDESIM; Art. 1 o Esta Lei estabelece normas gerais de simplificação e integração do processo de registro e legalização de empresários e pessoas jurídicas no âmbito da União, dos Estados, do Distrito Federal e dos Municípios.

28 4 DEFINIÇÃO DE ME E EPP Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples e o empresário a que se refere o art. 966 da Lei nº , de 10 de janeiro de 2002, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que: O CÓDIGO C CIVIL CONCEITUA O EMPRESÁRIO: RIO: Art Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços. Parágrafo único. Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa. Art É obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade.

29 4 DEFINIÇÃO DE ME E EPP 4.1 LIMITE DE RECEITA BRUTA PARA ENQUADRAMENTO NO ESTATUTO ESPÉCIES LEGISLAÇÃO RECEITA BRUTA Microempresa - (ME) Empresa de Pequeno Porte - (EPP) Art. 3º, inciso I Art. 3º, inciso I Igual ou inferior a R$ ,00 (duzentos e quarenta mil reais). Superior a R$ ,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ ,00 (dois milhões e quatrocentos mil reais). Micro Empresário Individual - (MEI) Art.18-A Parágrafo 1º Até R$ ,00 (trinta e seis mil reais).

30 4 DEFINIÇÃO DE ME E EPP 4.2 CONCEITO DE RECEITA BRUTA Art. 3º... 1º Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

31 4 DEFINIÇÃO DE ME E EPP 4.3 RECEITA BRUTA PROPORCIONAL INICIO DE ATIVIDADES Art. 3º... 2º No caso de início de atividade no próprio ano-calendário, o limite a que se refere o caput deste artigo será proporcional ao número de meses em que a microempresa ou a empresa de pequeno porte houver exercido atividade, inclusive as frações de meses. Análise Prática: Nos exemplos a seguir utilizaremos um caso específico no qual uma empresa tenha início de atividades durante o exercício de 2007.

32 4 DEFINIÇÃO DE ME E EPP 4.3 RECEITA BRUTA PROPORCIONAL INICIO DE ATIVIDADES CENÁRIO 1: Início de atividades no próprio ano-calendário, empresa criada em , optando pelo Simples Nacional nesta data. Limite de EPP que é de R$ ,00, para essa empresa, nesse Ano Calendário será de R$ ,00 x 10 meses = R$ ,00 CENÁRIO 2: Início de atividades no próprio ano-calendário, empresa criada em , optando pelo Simples Nacional nesta data. Limite de EPP que é de R$ ,00, para essa empresa, nesse anocalendário será de R$ ,00 x 1 mês = R$ ,00

33 4 DEFINIÇÃO DE ME E EPP 4.3 RECEITA BRUTA PROPORCIONAL INICIO DE ATIVIDADES CENÁRIO 3: Início de atividades no próprio ano-calendário, empresa criada em , optando pelo Simples Nacional em (regra de transição). Limite de EPP que é de R$ ,00, para essa empresa, nesse anocalendário será de R$ ,00 x 8 meses = R$ ,00. SOLUÇÃO: Em todos os cenários a empresa poderá se enquadrar no limite da EPP para o Simples Nacional se não ultrapassar os limites proporcionais de início de atividade.

34 4 DEFINIÇÃO DE ME E EPP 4.4 EXCLUSÕES E ENQUADRAMENTOS INICIO DE ATIVIDADE QUADRO RESUMO ESPÉCIE RECEITA ANO CALENDÁRIO INICIO ATIVIDADES INICIO ATIVIDADE EFEITOS ANO CALENDÁRIO SEGUINTE LEGISLAÇÃO ME > R$ EPP 7º, ART. 3º EPP < R$ ME 8º, ART. 3º ME / EPP ME / EPP ME / EPP ME / EPP > R$ x Nº MESES > R$ x Nº MESES ATÉ 20 % > R$ OU R$ X Nº MESES > R$ OU R$ x Nº MESES ATÉ 20 % FORA ESTATUTO FORA SIMPLES FORA ESTATUTO FORA SIMPLES 10, ART. 3º 12, ART. 3º 11, ART. 3º 12, ART. 3º

35 4 DEFINIÇÃO DE ME E EPP 4.5 EXCLUSÕES E ENQUADRAMENTOS EMPRESA EXISTENTE NO ANO CALENDÁRIO DE OPÇÃO EFEITOS ESPÉCIE RECEITA ANO CALENDÁRIO INICIO ATIVIDADES ANO CALENDÁRIO SEGUINTE LEGISLAÇÃO ME / EPP > R$ ,00 EPP 9º, ART. 3º

36 5 VEDAÇÕES DE INGRESSO NO ESTATUTO Ao analisarmos o disposto no 4º do artigo 3º do Estatuto da ME e EPP verificamos a existência de vedações de caráter subjetivo ao ingresso no regime diferenciado e favorecido de tributações - aquelas relacionadas ao sujeito - previstas ao longo dos incisos desse parágrafo. Existem também as vedações de caráter objetivo relacionadas ao objeto da atividade desenvolvida, dispostas nos incisos do artigo 17 da Lei Complementar nº 123/06, e que serão analisadas posteriormente.

37 5 VEDAÇÕES DE INGRESSO NO ESTATUTO Art. 3º... 4º Não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica (redação Alterada pela LC nº 128/08): I de cujo capital participe outra pessoa jurídica; II que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior; III de cujo capital participe pessoa física que seja inscrita como empresário c ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo; IV cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

38 5 VEDAÇÕES DE INGRESSO NO ESTATUTO Art. 3º... 4º... V cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo; VI constituída sob a forma de cooperativas, salvo as de consumo; VII que participe do capital de outra pessoa jurídica; VIII que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar; IX resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores; X constituída sob a forma de sociedade por ações.

39 5.1 EXCEÇÕES AO PARÁGRAFO 4º 4 DO ARTIGO 3º 3 Art. 3º... 5 VEDAÇÕES DE INGRESSO NO ESTATUTO 5º O disposto nos incisos IV e VII do 4 o deste artigo não se aplica à participação no capital de cooperativas de crédito, bem como em centrais de compras, bolsas de subcontratação, no consórcio referido no art. 50 desta Lei Complementar e na sociedade de propósito específico prevista no art. 56 desta Lei Complementar, e em associações assemelhadas, sociedades de interesse econômico, sociedades de garantia solidária e outros tipos de sociedade, que tenham como objetivo social a defesa exclusiva dos interesses econômicos das microempresas e empresas de pequeno porte (Alterado pela LC nº 128/08). IV cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo; VII que participe do capital de outra pessoa jurídica;

40 5 VEDAÇÕES DE INGRESSO NO ESTATUTO 5.1 EXCEÇÕES AO PARÁGRAFO 4º 4 DO ARTIGO 3º 3 A Lei nº , de , em seu artigo 34, define que, aplica-se às sociedades cooperativas que tenham auferido, no anocalendário anterior, receita bruta até o limite definido no inciso II do caput do art. 3 o da Lei Complementar n o 123, de 14 de dezembro de 2006, nela incluídos os atos cooperados e não-cooperados, o disposto nos Capítulos V (do acesso aos mercados) a X, na Seção IV do Capítulo XI, e no Capítulo XII da referida Lei Complementar.

41 5 VEDAÇÕES DE INGRESSO NO ESTATUTO 5.2 EFEITOS QUANDO A EMPRESA INCORRER EM UMA DA SITUAÇÕES DE VEDAÇÃO 6º Na hipótese de a microempresa ou empresa de pequeno porte incorrer em alguma das situações previstas nos incisos do 4º deste artigo, será excluída do regime de que trata esta Lei Complementar, com efeitos a partir do mês seguinte ao que incorrida a situação impeditiva. EXEMPLO: Uma EPP que venha a participar do capital de outra pessoa jurídica (inciso VII, 4º, art. 3º) no mês de março de 2009, deverá se desenquadrar do Estatuto, e do Simples Nacional se for optante, em abril de 2009, devendo recolher os tributos devidos a partir deste mês, na forma do regime geral de tributação aplicável às demais pessoas jurídicas.

42 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP Art. 4º Na elaboração de normas de sua competência, os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, deverão considerar a unicidade do processo de registro e de legalização de empresários e de pessoas jurídicas, para tanto devendo articular as competências próprias com aquelas dos demais membros, e buscar, em conjunto, compatibilizar e integrar procedimentos, de modo a evitar a duplicidade de exigências e garantir a linearidade do processo, da perspectiva do usuário.

43 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.1 INSCRIÇÃO, REGISTRO, ALTERAÇÃO E TAXAS COBRADAS DO MICROEMPREENDEDOR INDIVIDUAL - MEI 1º O processo de registro do Microempreendedor Individual de que trata o art. 18-A desta Lei Complementar deverá ter trâmite especial, opcional para o empreendedor na forma a ser disciplinada pelo Comitê para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios. (efeitos a partir de ) 2 o Na hipótese do 1 o deste artigo, o ente federado que acolher o pedido de registro do Microempreendedor Individual deverá utilizar formulários com os requisitos mínimos constantes do art. 968 da Lei n o , de 10 de janeiro de 2002 Código Civil, remetendo mensalmente os requerimentos originais ao órgão de registro do comércio, ou seu conteúdo em meio eletrônico, para efeito de inscrição, na forma a ser disciplinada pelo Comitê para Gestão da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios. (efeitos a partir de )

44 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.1 INSCRIÇÃO, REGISTRO, ALTERAÇÃO E TAXAS COBRADAS DO MICROEMPREENDEDOR INDIVIDUAL - MEI 3 o Ficam reduzidos a 0 (zero) os valores referentes a taxas, emolumentos e demais custos relativos à abertura, à inscrição, ao registro, ao alvará, à licença, ao cadastro e aos demais itens relativos ao disposto nos 1 o e 2 o deste artigo. (efeitos a partir de )

45 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.2 CONSULTA ÀS S EXIGÊNCIAS E INFORMAÇÕES PARA CONSTITUIÇÃO, ALTERAÇÃO E BAIXA DE EMPRESAS Art. 5º Os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, no âmbito de suas atribuições, deverão manter à disposição dos usuários, de forma presencial e pela rede mundial de computadores, informações, orientações e instrumentos, de forma integrada e consolidada, que permitam pesquisas prévias às etapas de registro ou inscrição, alteração e baixa de empresários e pessoas jurídicas, de modo a prover ao usuário certeza quanto à documentação exigível e quanto à viabilidade do registro ou inscrição.

46 Art. 5º... 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.2 CONSULTA ÀS S EXIGÊNCIAS E INFORMAÇÕES PARA CONSTITUIÇÃO, ALTERAÇÃO E BAIXA DE EMPRESAS Parágrafo único. As pesquisas prévias à elaboração de ato constitutivo ou de sua alteração deverão bastar a que o usuário seja informado pelos órgãos e entidades competentes: I - da descrição oficial do endereço de seu interesse e da possibilidade de exercício da atividade desejada no local escolhido; II - de todos os requisitos a serem cumpridos para obtenção de licenças de autorização de funcionamento, segundo a atividade pretendida, o porte, o grau de risco e a localização; e III - da possibilidade de uso do nome empresarial de seu interesse.

47 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.3 SIMPLIFICAÇÃO DOS PROCEDIMENTOS PARA AUTORIZAÇÃO DE FUNCIONAMENTO Art. 6º Os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios, para os fins de registro e legalização de empresários e pessoas jurídicas, deverão ser simplificados, racionalizados e uniformizados pelos órgãos envolvidos na abertura e fechamento de empresas, no âmbito de suas competências.

48 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.4 REGRAS PARA FORNECIMENTO DO ALVARÁ Art. 6º... 1º Os órgãos e entidades envolvidos na abertura e fechamento de empresas que sejam responsáveis pela emissão de licenças e autorizações de funcionamento somente realizarão vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento.

49 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.5 DEFINIÇÃO DE ATIVIDADES DE RISCO PARA REALIZAÇÃO DE VISTORIA PRÉVIA Art. 6º... 2º Os órgãos e entidades competentes definirão, em 6 (seis) meses, contados da publicação desta Lei Complementar, as atividades cujo grau de risco seja considerado alto e que exigirão vistoria prévia.

50 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.6 ALVARÁ PROVISÓRIO RIO IMEDIATAMENTE APÓS S O ATO DE REGISTRO Art. 7º Exceto nos casos em que o grau de risco da atividade seja considerado alto, os Municípios emitirão Alvará de Funcionamento Provisório, que permitirá o início de operação do estabelecimento imediatamente após o ato de registro. Parágrafo único. Nos casos referidos no caput deste artigo, poderá o Município conceder Alvará de Funcionamento Provisório para o microempreendedor individual, para microempresas e para empresas de pequeno porte: I instaladas em áreas desprovidas de regulação fundiária legal ou com regulamentação precária; ou II em residência do microempreendedor individual ou do titular ou sócio da microempresa ou empresa de pequeno porte, na hipótese em que a atividade não gere grande circulação de pessoas.

51 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.7 INSCRIÇÃO E ALTERAÇÕES CADASTRAIS EM UM ÚNICO LOCAL Art. 8º Será assegurado, aos empresários, entrada única de dados cadastrais e de documentos, resguardada a independência das bases de dados e observada a necessidade de informações por parte dos órgãos e entidades que as integrem.

52 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE Art. 9º O registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e pessoas jurídicas em qualquer órgão envolvido no registro empresarial e na abertura da empresa, dos 3 (três) âmbitos de governo, ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades do empresário, dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção.

53 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE Art. 9º... 1º O arquivamento, nos órgãos de registro, dos atos constitutivos de empresários, de sociedades empresárias e de demais equiparados que se enquadrarem como microempresa ou empresa de pequeno porte bem como o arquivamento de suas alterações são dispensados das seguintes exigências: I certidão de inexistência de condenação criminal, que será substituída por declaração do titular ou administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de sociedade, em virtude de condenação criminal; II prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de qualquer natureza.

54 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE INSTRUÇÃO NORMATIVA DO DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO - DNRC INSTRUÇÃO NORMATIVA Nº 103, 30 DE ABRIL DE Dispõe sobre o enquadramento, reenquadramento e desenquadramento de microempresa e empresa de pequeno porte, constantes da Lei Complementar nº 123, de 14 de dezembro de 2006, nas Juntas Comerciais. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO-DNRC, no uso das atribuições que lhe confere o artigo 4º da Lei nº 8.934, de 18 de novembro de 1994, e CONSIDERANDO as simplificações e a desburocratização introduzidas pela Lei Complementar nº 123, de 14 de dezembro de 2006, especificamente em relação ao que dispõem os artigos 3º e seus parágrafos, 70 e seus parágrafos, 71, 72 e 73, inciso IV, resolve:

55 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE INSTRUÇÃO NORMATIVA DO DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO - DNRC INSTRUÇÃO NORMATIVA Nº 103, 30 DE ABRIL DE Art. 2º Serão consideradas enquadradas na condição de microempresa ou empresa de pequeno porte nos termos da Lei Complementar nº 123, de 2006, o empresário e a sociedade empresária regularmente enquadrados no regime jurídico anterior, salvo as que estiverem incursas em alguma das situações impeditivas para enquadramento previstas nos incisos do 4º do art. 3º da mencionada Lei Complementar, que deverão promover o seu desenquadramento. Parágrafo único. As sociedades anônimas e cooperativas, salvo as de consumo, enquadradas como microempresa ou empresa de pequeno porte no regime jurídico anterior, terão o seu desenquadramento promovido pela Junta Comercial nos termos do art. 5º desta Instrução Normativa.

56 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE INSTRUÇÃO NORMATIVA DO DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO - DNRC INSTRUÇÃO NORMATIVA Nº 103, 30 DE ABRIL DE Art. 7º Mediante denúncia de órgãos ou entidades de fiscalização tributária a que se refere o art. 33 da Lei Complementar nº 123, de 2006, de que a sociedade empresária ou o empresário incorreu em alguma das situações impeditivas para enquadramento como microempresa ou empresa de pequeno porte, estabelecidas nos incisos do 4º do art. 3º da referida Lei Complementar, a Junta Comercial promoverá o arquivamento da correspondente comunicação e cadastrará o teor da denúncia no Cadastro Estadual de Empresas Mercantis CEE. Art. 8º A comprovação da condição de microempresa ou empresa de pequeno porte pelo empresário ou sociedade será efetuada mediante certidão expedida pela Junta Comercial.

57 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE INSTRUÇÃO NORMATIVA DO DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO - DNRC INSTRUÇÃO NORMATIVA Nº 105, 16 DE MAIO DE Dispõe sobre os atos sujeitos à comprovação de quitação de tributos e contribuições sociais federais para fins de arquivamento no Registro Público de Empresas Mercantis e Atividades Afins. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO-DNRC, no uso das atribuições que lhe confere o artigo 4 º da Lei nº 8.934, de 18 de novembro de 1994, e CONSIDERANDO as simplificações e a desburocratização introduzidas pelo art. 9º, c/c os arts. 11 e 3º do art. 78 da Lei Complementar nº 123, de 14 de dezembro de 2006, resolve:

58 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE INSTRUÇÃO NORMATIVA DO DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO - DNRC INSTRUÇÃO NORMATIVA Nº 105, 16 DE MAIO DE Art. 1º Os pedidos de arquivamento de atos de extinção ou redução de capital de empresário ou de sociedade empresária, bem como os de cisão total ou parcial, incorporação, fusão e transformação de sociedade empresária serão instruídos com os seguintes comprovantes de quitação de tributos e contribuições sociais federais: I Certidão Conjunta Negativa de Débitos relativos a Tributos Federais e à Dívida Ativa da União, emitida pela Secretaria da Receita Federal e Procuradoria-Geral da Fazenda Nacional; II- Certidão Negativa de Débito CND, fornecida pela Secretaria da Receita Previdenciária; III- Certificado de Regularidade do Fundo de Garantia por Tempo de Serviço FGTS, fornecido pela Caixa Econômica Federal;

59 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.8 DISPENSA DE CERTIDÕES DE REGULARIDADE INSTRUÇÃO NORMATIVA DO DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO - DNRC INSTRUÇÃO NORMATIVA Nº 105, 16 DE MAIO DE Art. 2º São dispensadas da apresentação dos documentos de quitação, regularidade ou inexistência de débito a que se referem os incisos I a III do artigo 1º desta Instrução: I o empresário ou a sociedade empresária, enquadrada como microempresa ou empresa de pequeno porte; II - os pedidos de arquivamento de atos relativos ao encerramento de atividade de filiais, sucursais e outras dependências de sociedades empresárias nacionais e de empresários.

60 Art. 9º... 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.9 DISPENSA DE VISTO DE ADVOGADO 2º Não se aplica às microempresas e às empresas de pequeno porte o disposto no 2º do art. 1º da Lei nº 8.906, de 4 de julho de 1994 Art. 1º São atividades privativas de advocacia: I - a postulação a qualquer órgão do Poder Judiciário e aos juizados especiais; II - as atividades de consultoria, assessoria e direção jurídicas. 1º Não se inclui na atividade privativa de advocacia a impetração de habeas corpus em qualquer instância ou tribunal. 2º Os atos e contratos constitutivos de pessoas jurídicas, sob pena de nulidade, só podem ser admitidos a registro, nos órgãos competentes, quando visados por advogados. 3º É vedada a divulgação de advocacia em conjunto com outra atividade.

61 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.10 BAIXA DE EMPRESAS SEM MOVIMENTO A MAIS DE TRÊS ANOS Art. 9º... 3º No caso de existência de obrigações tributárias, previdenciárias ou trabalhistas referido no caput deste artigo, o titular, o sócio ou o administrador da microempresa e da empresa de pequeno porte que se encontre sem movimento há mais de 3 (três) anos poderá solicitar a baixa nos registros dos órgãos públicos federais, estaduais e municipais independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos, observado o disposto nos 4 o e 5 o deste artigo. 4 o A baixa referida no 3 o deste artigo não impede que, posteriormente, sejam lançados ou cobrados impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática, comprovada e apurada em processo administrativo ou judicial, de outras irregularidades praticadas pelos empresários, pelas microempresas, pelas empresas de pequeno porte ou por seus sócios ou administradores.

62 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.10 BAIXA DE EMPRESAS SEM MOVIMENTO A MAIS DE TRÊS ANOS Art. 9º... 5º A solicitação de baixa na hipótese prevista no 3 o deste artigo importa responsabilidade solidária dos titulares, dos sócios e dos administradores do período de ocorrência dos respectivos fatos geradores. 6º Os órgãos referidos no caput deste artigo terão o prazo de 60 (sessenta) dias para efetivar a baixa nos respectivos cadastros. 7º Ultrapassado o prazo previsto no 6 o deste artigo sem manifestação do órgão competente, presumir-se-á a baixa dos registros das microempresas e a das empresas de pequeno porte.

63 Art. 9º... 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.10 BAIXA DE EMPRESAS SEM MOVIMENTO A MAIS DE TRÊS ANOS 8º Excetuado o disposto nos 3 o a 5 o deste artigo, na baixa de microempresa ou de empresa de pequeno porte aplicar-se-ão as regras de responsabilidade previstas para as demais pessoas jurídicas. 9º Para os efeitos do 3 o deste artigo, considera-se sem movimento a microempresa ou a empresa de pequeno porte que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

64 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.11 DOCUMENTOS QUE NÃO PODERÃO SER EXIGIDOS Art. 10. Não poderão ser exigidos pelos órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo: I excetuados os casos de autorização prévia, quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas; II documento de propriedade ou contrato de locação do imóvel onde será instalada a sede, filial ou outro estabelecimento, salvo para comprovação do endereço indicado; III comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe, sob qualquer forma, como requisito para deferimento de ato de inscrição, alteração ou baixa de empresa, bem como para autenticação de instrumento de escrituração.

65 6 INSCRIÇÃO E BAIXA DE MEI, ME E EPP 6.11 DOCUMENTOS QUE NÃO PODERÃO SER EXIGIDOS Art. 11. Fica vedada a instituição de qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante, pelos órgãos envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, que exceda o estrito limite dos requisitos pertinentes à essência do ato de registro, alteração ou baixa da empresa.

66 7 REGIME DE ARRECADAÇÃO DE TRIBUTOS E CONTRIBUIÇÕES - SIMPLES NACIONAL Art. 12. Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional.

67 8 TRIBUTOS E CONTRIBUIÇÕES ABRANGIDOS Art. 13. O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições: I Imposto sobre a Renda da Pessoa Jurídica - IRPJ; II Imposto sobre Produtos Industrializados - IPI, observado o disposto no inciso XII do 1º deste artigo; III Contribuição Social sobre o Lucro Líquido - CSLL; IV Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto no inciso XII do 1º deste artigo; V Contribuição para o PIS/Pasep, observado o disposto no inciso XII do 1º deste artigo;

68 8 TRIBUTOS E CONTRIBUIÇÕES ABRANGIDOS Art VI Contribuição Patronal Previdenciária CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei n o 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no 5 o -C do art. 18 desta Lei Complementar; VII Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS; VIII Imposto sobre Serviços de Qualquer Natureza - ISS.

69 9 TRIBUTOS E CONTRIBUIÇÕES NÃO ABRANGIDOS PELO SIMPLES Art º O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas: I Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários - IOF; II Imposto sobre a Importação de Produtos Estrangeiros - II; III Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados - IE; IV Imposto sobre a Propriedade Territorial Rural ITR; V Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável; VI Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente;

70 9 TRIBUTOS E CONTRIBUIÇÕES NÃO ABRANGIDOS PELO SIMPLES Art º... VII Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira - CPMF; VIII Contribuição para o Fundo de Garantia do Tempo de Serviço - FGTS; IX Contribuição para manutenção da Seguridade Social, relativa ao trabalhador; X Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual; XI Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas; XII Contribuição para o PIS/Pasep, Cofins e IPI incidentes na importação de bens e serviços;

71 9 TRIBUTOS E CONTRIBUIÇÕES NÃO ABRANGIDOS PELO SIMPLES Art º... XIII ICMS devido: a) nas operações ou prestações sujeitas ao regime de substituição tributária; b) por terceiro, a que o contribuinte se ache obrigado, por força da legislação estadual ou distrital vigente; c) na entrada, no território do Estado ou do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização; d) por ocasião do desembaraço aduaneiro; e) na aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal; f) na operação ou prestação desacobertada de documento fiscal;

72 9 TRIBUTOS E CONTRIBUIÇÕES NÃO ABRANGIDOS PELO SIMPLES Art º... XIII ICMS devido: g) nas operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal: 1. com encerramento da tributação, observado o disposto no inciso IV do 4 o do art. 18 desta Lei Complementar; 2. sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor; h) nas aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

73 9 TRIBUTOS E CONTRIBUIÇÕES NÃO ABRANGIDOS PELO SIMPLES Art º... XIV ISS devido: a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte; b) na importação de serviços; XV - demais tributos de competência da União, dos Estados, do Distrito Federal ou dos Municípios, não relacionados nos incisos anteriores.

74 10 TRIBUTAÇÃO DO IMPOSTO DE RENDA NA FONTE SOBRE RENDIMENTOS EM APLICAÇÕES Art º Observada a legislação aplicável, a incidência do imposto de renda na fonte, na hipótese do inciso V do 1º deste artigo, será definitiva. Art º... V Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável;

75 11 DISPENSA DE PAGAMENTO DE CONTRIBUIÇÕES Art º As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo. CONSTITUIÇÃO FEDERAL DE 1988 Art Ficam ressalvadas do disposto no art. 195 as atuais contribuições compulsórias dos empregadores sobre a folha de salários, destinadas às entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical.

76 12 DIFERENÇA A ENTRE A ALÍQUOTA INTERNA E A INTERESTADUAL NAS OPERAÇÕES DO ICMS Art º A diferença entre a alíquota interna e a interestadual de que tratam as alíneas g e h do inciso XIII do 1 o deste artigo será calculada tomando-se por base as alíquotas aplicáveis às pessoas jurídicas não optantes pelo Simples Nacional. g) nas operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal: 1. com encerramento da tributação, observado o disposto no inciso IV do 4 o do art. 18 desta Lei Complementar; 2. sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor; h) nas aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

AULA 11 MICROEMPRESA - CARACTERÍSTICAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE NO BRASIL

AULA 11 MICROEMPRESA - CARACTERÍSTICAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE NO BRASIL A Lei Complementar 123/2006 estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado

AULA 11 MICROEMPRESA - CARACTERÍSTICAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE NO BRASIL A Lei Complementar 123/2006 estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

(Do Sr. Antonio Carlos Mendes Thame) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

I Compatibilização e integração de procedimentos; III Garantir a linearidade do processo, sob a perspectiva do usuário;

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

RESOLUÇÃO Nº 25, DE 18 OUTUBRO DE 2011. Dispõe sobre parâmetros e padrões para desenvolvimento do modelo de integração da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios

http://www.consultorpublico.com.br falecom@consultorpublico.com.br

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. (ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE) O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE E O ESTADO E MUNICÍPIOS

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Super Simples Indícios da Reforma Tributária Brasileira

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO DE 2013

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

O PREFEITO DO MUNICÍPIO DE ARACATI, no uso de suas atribuições legais, conforme lhe confere a Lei Orgânica do Município, e

DECRETO Nº 063/2013-GP. Regulamenta e implementa a Lei Complementar Federal n 123 de 14 de Dezembro de 2006 e a Lei Geral Municipal da Microempresa e da Empresa de Pequeno Porte n 216, de 18 de dezembro

DECRETO Nº 063/2013-GP. Regulamenta e implementa a Lei Complementar Federal n 123 de 14 de Dezembro de 2006 e a Lei Geral Municipal da Microempresa e da Empresa de Pequeno Porte n 216, de 18 de dezembro

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Regime Tributário Unificado e Simplificado

SUPER SIMPLES, uma abordagem para escolas de idiomas A partir de 1/7/07, estará em funcionamento o regime único de tributação, instituído pela Lei Complementar nº123, conhecida também como Super Simples

SUPER SIMPLES, uma abordagem para escolas de idiomas A partir de 1/7/07, estará em funcionamento o regime único de tributação, instituído pela Lei Complementar nº123, conhecida também como Super Simples

Participações Societárias no Simples Nacional

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA PRIMEIRA REGIÃO SEÇÃO JUDICIÁRIA DO DISTRITO FEDERAL

Decisão: / 2015 RCB_GAC 20ª Vara Federal Processo nº 54133-84.2015.4.01.3400 Classe: 1100 Ação Ordinária / Tributária Autor : Fauvel e Moraes Sociedade de Advogados Rés : União (Fazenda Nacional) Juiz

Decisão: / 2015 RCB_GAC 20ª Vara Federal Processo nº 54133-84.2015.4.01.3400 Classe: 1100 Ação Ordinária / Tributária Autor : Fauvel e Moraes Sociedade de Advogados Rés : União (Fazenda Nacional) Juiz

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

RESOLUÇÃO Nº 2.212. II - de 2 (dois) a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).

a 4 (quatro) anos: PLE = 0,24(APR) + 0,015 (SW); IV - a partir de 6 (seis) anos: PLE = 0,08 (APR) + 0,015 (SW).") RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

RESOLUÇÃO Nº 2.212 Altera dispositivos das Resoluções nºs 2.099, de 17.08.94, e 2.122, de 30.11.94. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o Presidente

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

AULA 03 SOCIEDADE EFEITOS DA PERSONIFICAÇÃO PERSONALIDADE JURÍDICA PRÓPRIA SOCIEDADE X SÓCIO B SÓCIO A EMPREGADO C.CORRENTE EFEITOS LEASING CREDORES

PERSONALIDADE JURÍDICA PRÓPRIA AULA 03 3.1 S X SÓCIO A SÓCIO B EFEITOS DA PERSONIFICAÇÃO SÓCIO A EMPREGADO C.CORRENTE LEASING NACIONALIDADE NOME EMPRESARIAL EFEITOS LEGITIMIDADE PROCESSUAL TITULARIDADE

PERSONALIDADE JURÍDICA PRÓPRIA AULA 03 3.1 S X SÓCIO A SÓCIO B EFEITOS DA PERSONIFICAÇÃO SÓCIO A EMPREGADO C.CORRENTE LEASING NACIONALIDADE NOME EMPRESARIAL EFEITOS LEGITIMIDADE PROCESSUAL TITULARIDADE

Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte

Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte 1. INTRODUÇÃO A Lei Complementar nº 123/2006 estabeleceu as normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado

Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte 1. INTRODUÇÃO A Lei Complementar nº 123/2006 estabeleceu as normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado

DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE

1 SIMPLES NITERÓI. Lei nº 2115 de 22 de dezembro 2003. A Câmara Municipal de Niterói decreta e eu sanciono e promulgo a seguinte Lei: TÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituído, na forma

1 SIMPLES NITERÓI. Lei nº 2115 de 22 de dezembro 2003. A Câmara Municipal de Niterói decreta e eu sanciono e promulgo a seguinte Lei: TÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituído, na forma

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações.

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

INSTRUÇÕES NORMATIVAS - DNRC

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

INSTRUÇÃO NORMATIVA Nº 88, DE 02 DE AGOSTO DE 2001 Dispõe sobre o arquivamento dos atos de transformação, incorporação, fusão e cisão de sociedades mercantis. O DIRETOR DO DEPARTAMENTO NACIONAL DE REGISTRO

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012.

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012. O Prefeito Municipal de Chapecó, Estado de Santa Catarina,

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012. O Prefeito Municipal de Chapecó, Estado de Santa Catarina,

Lei Complementar 123,

X Lei Complementar 123, de 14 de dezembro de 2006 [Estatuto das Micro e Pequenas Empresas Fragmentos] (*) DOU 31.01.2012 Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera

X Lei Complementar 123, de 14 de dezembro de 2006 [Estatuto das Micro e Pequenas Empresas Fragmentos] (*) DOU 31.01.2012 Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

A atividade contábil e o ISS

A atividade contábil e o ISS Janeiro de 2014. A prática da atividade de contabilista pode ser exercida por profissional autônomo, sociedade empresária e sociedade simples. Para tanto, o responsável tem

A atividade contábil e o ISS Janeiro de 2014. A prática da atividade de contabilista pode ser exercida por profissional autônomo, sociedade empresária e sociedade simples. Para tanto, o responsável tem

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

Controle do Registro Empresarial Obrigações eletrônicas dos contribuintes. Eugênio Vicenzi Secretário da Fazenda Rio do Sul Presidente do CONFAZ-M-SC

Controle do Registro Empresarial Obrigações eletrônicas dos contribuintes Eugênio Vicenzi Secretário da Fazenda Rio do Sul Presidente do CONFAZ-M-SC Novas Diretrizes no Registro Empresarial Lei nº 11.598/07

Controle do Registro Empresarial Obrigações eletrônicas dos contribuintes Eugênio Vicenzi Secretário da Fazenda Rio do Sul Presidente do CONFAZ-M-SC Novas Diretrizes no Registro Empresarial Lei nº 11.598/07

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.598, DE 3 DE DEZEMBRO DE 2007. Estabelece diretrizes e procedimentos para a simplificação e integração do processo de registro

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.598, DE 3 DE DEZEMBRO DE 2007. Estabelece diretrizes e procedimentos para a simplificação e integração do processo de registro

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.390/12 Dispõe sobre o Registro Cadastral das Organizações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.390/12 Dispõe sobre o Registro Cadastral das Organizações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO I

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Simples Nacional: sociedades simples podem ser consideradas "micro ou pequena empresa" (art. 146, III, "d" da CRFB) diante da legislação civil?

diante da legislação civil?") Simples Nacional: sociedades simples podem ser consideradas "micro ou pequena empresa" (art. 146, III, "d" da CRFB) diante da legislação civil? SILAS SANTIAGO MINISTÉRIO DA FAZENDA SECRETARIA-EXECUTIVA

Simples Nacional: sociedades simples podem ser consideradas "micro ou pequena empresa" (art. 146, III, "d" da CRFB) diante da legislação civil? SILAS SANTIAGO MINISTÉRIO DA FAZENDA SECRETARIA-EXECUTIVA

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PREFEITURA MUNICIPAL DE CANOAS Gabinete do Prefeito

PROJETO DE LEI Nº 15 DE 22 DE JANEIRO DE 2010. Altera a Lei nº 1.943, de 10 de dezembro de 1979, para conceder isenção da Taxa de Fiscalização de Atividades (TFA); a Lei nº 5.252, de 20 de dezembro de

PROJETO DE LEI Nº 15 DE 22 DE JANEIRO DE 2010. Altera a Lei nº 1.943, de 10 de dezembro de 1979, para conceder isenção da Taxa de Fiscalização de Atividades (TFA); a Lei nº 5.252, de 20 de dezembro de

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Estatuto é utilizado em casos de sociedades por ações ou entidades sem fins lucrativos.