DESONERAÇÃO DA FOLHA DE PAGAMENTO

|

|

|

- Ivan Antunes Alves

- 10 Há anos

- Visualizações:

Transcrição

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO

2 O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre o saláriode-contribuição dos empregados, trabalhadores avulsos e contribuintes individuais, pela Contribuição sobre a Receita Bruta auferida para determinados tipos de atividades.

3 A desoneração atinge todas as contribuições sobre a folha? (Lei /2011) NÃO Os artigos 7º e 8º da Lei nº /2011 determinam que a contribuição previdenciária sobre a receita bruta substitui as seguintes contribuições previstas nos incisos I e III do artigo 22 da Lei nº 8.212/1991: 20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços,... (Inciso I, Art. 22 da Lei 8.212/1991) 20% sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços. (Inciso III, Art. 22 da Lei 8.212/1991)

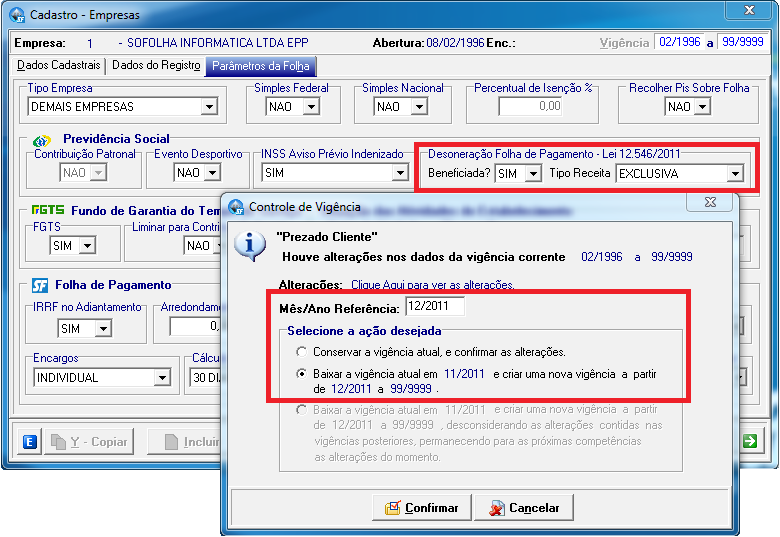

4 A desoneração atinge todas as contribuições sobre a folha? (Sistema SFDPessoal Empresa 1)

5 Esta mudança de base de contribuição é para todas as empresas? (Cartilha da Desoneração da Folha de Pagamento) Não é para todas as empresas, apenas para aquelas que se enquadrarem nas atividades econômicas ou que fabricarem produtos industriais listados na Medida Provisória, além daquelas já beneficiadas pela Lei nº12.546/2011, que inaugurou a desoneração da folha. Nesses casos, a empresa obrigatoriamente terá de passar à pagar sua contribuição previdenciária sobre a receita bruta oriunda da venda daqueles produtos.

6 Enquadramento Considerar os Seguintes Critérios: Presta Serviço de TI, TIC ou CALL CENTER; 4o e 5o do art. 14 da Lei no , de 17 de setembro de o Para efeito do caput deste artigo, consideram-se serviços de TI e TIC: I - análise e desenvolvimento de sistemas; II - programação; III - processamento de dados e congêneres; IV - elaboração de programas de computadores, inclusive de jogos eletrônicos; V - licenciamento ou cessão de direito de uso de programas de computação; VI - assessoria e consultoria em informática; VII - suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados; e VIII - planejamento, confecção, manutenção e atualização de páginas eletrônicas.

7 Enquadramento Considerar os Seguintes Critérios: Presta Serviço de TI, TIC ou CALL CENTER; 4o e 5o do art. 14 da Lei no , de 17 de setembro de o O disposto neste artigo aplica-se também à empresas que prestam serviços de call center e àquelas que exercem atividades de concepção, desenvolvimento ou projeto de circuitos integrados.

8 Enquadramento Considerar os Seguintes Critérios: A empresa está registrada em um dos CNAEs, da tabela 2.0, enquadrados pela Lei de Desoneração da Folha de Pagamento;

9 Enquadramento Considerar os Seguintes Critérios: A empresa industrializa produtos com código da tabela TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados), enquadrado pela Lei de Desoneração da Folha de Pagamento;

10 Enquadramento conforme MP 540/2011 (INÍCIO DA DESONERAÇÃO) Exclusivamente os serviços de tecnologia da informação - TI e tecnologia da informação e comunicação TIC; Fabriquem os produtos classificados na Tabela de Incidência do Imposto sobre Produtos Industrializados nos códigos , 40.15, 42.03, 43.03, , a 63.05, , e nos Capítulos 61 e 62; nos códigos , , , , , , a 64.06; e nos códigos a

11 Enquadramento Conforme Legislação Atual Medida Provisória nº 540, de 2 de agosto de 2011 (Convertida na Lei nº , de 2011); Lei nº , de 14 de dezembro de 2011; Medida Provisória nº 563, de 3 de abril de 2012 (Convertida na Lei nº , de 2012); Lei nº , de 17 de setembro de 2012; Medida Provisória 582, de 20 de setembro de 2012; Decreto nº 7.828, de 16 de outubro de 2012; Medida Provisória nº 601, de 28 de dezembro de 2012;

; Lei nº 12.")

12 Enquadramento conforme Tabela SPED EFD Contribuições

13 Enquadramento Tipo de Receita EXCLUSIVA Empresas que exerçam exclusivamente as atividades previstas nos arts. 7º e 8º da lei , de 14 de dezembro de 2011; CONCOMITANTE Empresas que se dedicam a outras atividades, além das previstas nos referidos arts.

14 Tipo de Receita Exclusiva Empresa que exerce Atividades Enquadradas. Exclusivamente GPS: A empresa não pagará os 20% referentes a Contribuição Patronal; DARF: A empresa deverá contribuir com 1% ou 2% sobre a Receita Bruta

15 Cadastramento da Empresa

Nenhum reflexo, lançamento")

16 Lançamento da Folha de Pagamento (Sistema SFDPessoal Empresa 1) Nenhum reflexo, lançamento normal.

17 Apuração GPS (Sistema SFDPessoal Empresa 1)

")

18 Apuração GPS (Sistema SFDPessoal Empresa 1)

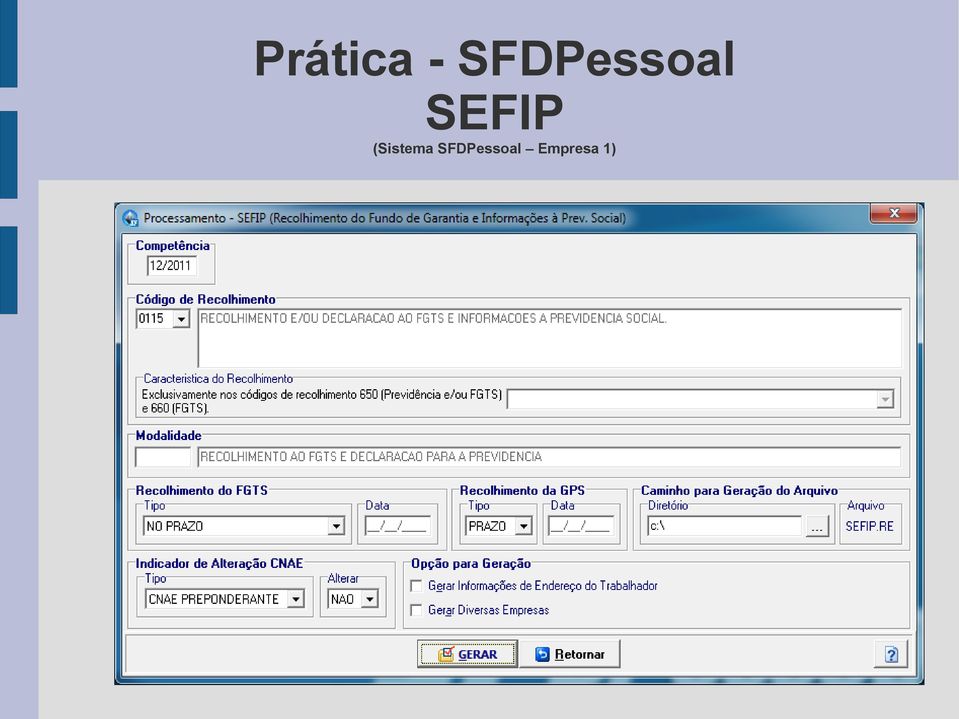

19 SEFIP (Sistema SFDPessoal Empresa 1)

20 SEFIP

21 Recolhimento da GPS (Sistema SFDPessoal Empresa 1)

22 Tipo de Receita Concomitante Empresa que desenvolve outras Atividades além das beneficiadas pela lei de Desoneração da Folha de Pagamento.

23 Tipo de Receita Concomitante Art 9º... 1o No caso de empresas que se dedicam a outras atividades além das previstas nos arts. 7o e 8o, até 31 de dezembro de 2014, o cálculo da contribuição obedecerá: I - ao disposto no caput desses artigos quanto à parcela da receita bruta correspondente às atividades neles referidas; II - ao disposto no art. 22 da Lei nº 8.212, de 1991, reduzindo-se o valor da contribuição dos incisos I e III do caput do referido artigo ao percentual resultante da razão entre a receita bruta de atividades não relacionadas aos serviços de que trata o caput do art. 7º ou à fabricação dos produtos de que trata o caput do art. 8º e a receita bruta total.

24 Tipo de Receita Concomitante Empresa que desenvolve outras Atividades além das beneficiadas pela lei de Desoneração da Folha de Pagamento. GPS: A empresa pagará os 20% referentes à Contribuição Patronal, proporcionalmente à Receita Bruta de Demais Atividades em Relação à Receita Bruta Total; DARF: A empresa deverá contribuir com 1% ou 2% sobre a Receita Bruta Exclusiva

25 Cadastramento da Empresa (Sistema SFDPessoal Empresa 1)

26 Lançamento da Receita Bruta (Sistema SFDPessoal Empresa 1)

27 Apuração GPS (Sistema SFDPessoal Empresa 1)

28 Apuração GPS (Sistema SFDPessoal Empresa 1)

")

29 Apuração GPS (Sistema SFDPessoal Empresa 1)

30 Tipo de Receita Concomitante Art. 9º... 5o O disposto no 1o aplica-se às empresas que se dediquem a outras atividades, além das previstas nos arts. 7o e 8o, somente se a receita bruta decorrente de outras atividades for superior a 5% (cinco por cento) da receita bruta total. 6o Não ultrapassado o limite previsto no 5o, a contribuição a que se refere o caput dos arts. 7o e 8o será calculada sobre a receita bruta total auferida no mês.

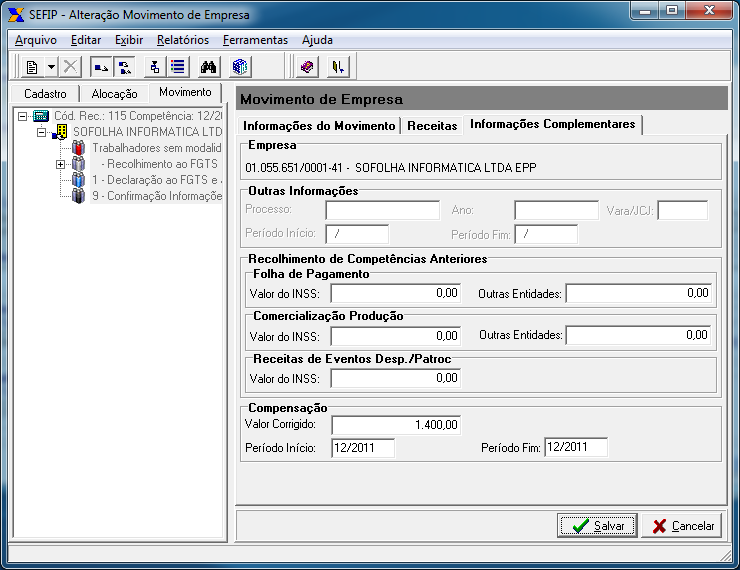

31 Tipo de Receita Concomitante Empresa que exerce Atividades Enquadradas. Exclusivamente GPS: A empresa não pagará os 20% referentes a Contribuição Patronal; DARF: A empresa deverá contribuir com 1% ou 2% sobre a Receita Bruta

32 Lançamento da Receita Bruta (Sistema SFDPessoal Empresa 1)

33 Apuração GPS (Sistema SFDPessoal Empresa 1)

34 Apuração GPS (Sistema SFDPessoal Empresa 1)

35 Apuração GPS

36 Tipo de Receita Concomitante Art. 7º... 2o O disposto neste artigo não se aplica a empresas que exerçam as atividades de representante, distribuidor ou revendedor de programas de computador, cuja receita bruta decorrente dessas atividades seja igual ou superior a 95% (noventa e cinco por cento) da receita bruta total. Art. 8º... II - não se aplica: a) a empresas que se dediquem a outras atividades, além das previstas no caput, cuja receita bruta decorrente dessas outras atividades seja igual ou superior a 95% (noventa e cinco por cento) da receita bruta total;

37 Tipo de Receita Concomitante Empresa que desenvolve outras Atividades além das beneficiadas pela lei de Desoneração da Folha de Pagamento. GPS: A empresa pagará os 20% referentes à Contribuição Patronal normalmente; DARF: Não haverá Contribuição sobre a Receita Bruta

38 Lançamento da Receita Bruta (Sistema SFDPessoal Empresa 1)

39 Apuração GPS

40 Apuração GPS

41 Apuração GPS

42 13º Salário Art. 9º... 3o Relativamente aos períodos anteriores à tributação da empresa nas formas instituídas pelos arts. 7o e 8o desta Lei, mantém-se a incidência das contribuições previstas no art. 22 da Lei no 8.212, de 24 de julho de 1991, aplicada de forma proporcional sobre o 13o (décimo terceiro) salário. 4o Para fins de cálculo da razão a que se refere o inciso II do 1o, aplicada ao 13o (décimo terceiro) salário, será considerada a receita bruta acumulada nos 12 (doze) meses anteriores ao mês de dezembro de cada anocalendário.

43 Cadastramento da Empresa

44 Lançamento da Receita Bruta (Sistema SFDPessoal Empresa 1)

45 Apuração GPS

46 Apuração GPS

47 Apuração GPS

48 Apuração GPS

49 FIM

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Parecer Consultoria Tributária Segmentos Desoneração da Folha - Call Center - Atividade Concomitante

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

Relatório. Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 44 - Data 3 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS PROCESSAMENTO DE DADOS. DESONERAÇÃO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 44 - Data 3 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS PROCESSAMENTO DE DADOS. DESONERAÇÃO

Fundamentos. 3.1 Nesse sentido, traz os seguintes questionamentos:

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 11 - Data 29 de agosto de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Contribuição Previdenciária incidente

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 11 - Data 29 de agosto de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Contribuição Previdenciária incidente

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO?

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

DESONERAÇÃO DA FOLHA. Eliane Valcam

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

VARGAS CONTABILIDADE [email protected] ORIENTAÇÃO

VARGAS CONTABILIDADE [email protected] ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE [email protected] ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Desoneração da Folha de Pagamento Tributação sobre Receita

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Desoneração da Folha AC Pessoal

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

Desoneração sobre folha de pagamento

Desoneração sobre folha de pagamento Luciana Lupinucci Agosto/2015 Qual o conceito de contribuição patronal? Em regra, as empresas possuem os seguintes encargos previdenciários (INSS patronal), incidentes

Desoneração sobre folha de pagamento Luciana Lupinucci Agosto/2015 Qual o conceito de contribuição patronal? Em regra, as empresas possuem os seguintes encargos previdenciários (INSS patronal), incidentes

Instrutor: Rodrigo Napier

DESONERAÇÃO DA FOLHA DE PAGAMENTO DIVERSOS SETORES... (Lei 12.546/2011 /2012 - Lei 12.715/2012, MP 612/2013, 601/2012 e Lei 12.844/2013 Decreto 7.828 e 7.877/2012 Regime Especial de Reintegração de Valores

DESONERAÇÃO DA FOLHA DE PAGAMENTO DIVERSOS SETORES... (Lei 12.546/2011 /2012 - Lei 12.715/2012, MP 612/2013, 601/2012 e Lei 12.844/2013 Decreto 7.828 e 7.877/2012 Regime Especial de Reintegração de Valores

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) 1. O CONTEXTO LEGISLATIVO

1. O CONTEXTO LEGISLATIVO") A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

ÍNDICE. Autora. O que é desoneração da Folha de Pagamento? Quais os objetivos da desoneração? Quais são as legislações sobre o tema?

Autora Sueny Almeida de Medeiros ADVOCACIA TRIBUTÁRIA Nascida em Brasília/DF, formada em Direito pelo Centro Universitário UNIEURO, Pós-graduada em Direito pela Escola da Magistratura do Distrito Federal,

Autora Sueny Almeida de Medeiros ADVOCACIA TRIBUTÁRIA Nascida em Brasília/DF, formada em Direito pelo Centro Universitário UNIEURO, Pós-graduada em Direito pela Escola da Magistratura do Distrito Federal,

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

PREVISÃO CONSTITUCIONAL - Art. 195. A seguridade social será financiada por toda a sociedade,..., e das seguintes contribuições sociais:

Contribuição Previdenciária Substitutiva sobre a Receita Bruta - Desoneração da Folha de Pagamento - Fundamentos e Aspectos Constitucionais. João Dácio Rolim IBDT, 06/02/2014 PREVISÃO CONSTITUCIONAL -

Contribuição Previdenciária Substitutiva sobre a Receita Bruta - Desoneração da Folha de Pagamento - Fundamentos e Aspectos Constitucionais. João Dácio Rolim IBDT, 06/02/2014 PREVISÃO CONSTITUCIONAL -

Palestra. Atualização Trabalhista e Previdenciária. Junho 2012. Elaborado por: Valéria de Souza Telles

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio [email protected] LEI 12.546/2011 ART. 7 Art. 7 o Até

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio [email protected] LEI 12.546/2011 ART. 7 Art. 7 o Até

Parecer Consultoria Tributária Segmentos Cálculo da contribuição previdenciária sobre Pro Labore

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

DOU: nº 66, de 7 de abril de 2014, Seção 1, pag. 17. Ementa: REEMBOLSO DE ANUIDADE DEVIDA A CONSELHO PROFISSIONAL.

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

Desoneração Folha Pagamento

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

ANO XXVI - 2015-3ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 38/2015

ANO XXVI - 2015-3ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 38/2015 ASSUNTOS PREVIDENCIÁRIOS DESONERAÇÃO DA FOLHA DE PAGAMENTO - ATUALIZAÇÃO LEI Nº 13.161/2015 - PROCEDIMENTOS PREVIDENCIÁRIOS...

ANO XXVI - 2015-3ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 38/2015 ASSUNTOS PREVIDENCIÁRIOS DESONERAÇÃO DA FOLHA DE PAGAMENTO - ATUALIZAÇÃO LEI Nº 13.161/2015 - PROCEDIMENTOS PREVIDENCIÁRIOS...

DESONERAÇÃO DA FOLHA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁ RIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁ RIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Desoneração sobre 13 Salário Folha de Pagamento

Desoneração sobre 13 Salário Folha de Pagamento Índice Desoneração sobre 13 Salário... 03 Empresas com atividades exclusivas... 04 Compensação na SEFIP (exclusivas)... 04 Empresas com atividades exclusivas...

Desoneração sobre 13 Salário Folha de Pagamento Índice Desoneração sobre 13 Salário... 03 Empresas com atividades exclusivas... 04 Compensação na SEFIP (exclusivas)... 04 Empresas com atividades exclusivas...

Plano Brasil Maior e a Desoneração da Folha de Pagamento 18.12.2012

Plano Brasil Maior e a Desoneração da Folha de Pagamento 18.12.2012 Esta palestra encontra-se disponível para download em nosso site: www.doccontabilidade.com.br 18.12.2012 Legislação de Referência MP

Plano Brasil Maior e a Desoneração da Folha de Pagamento 18.12.2012 Esta palestra encontra-se disponível para download em nosso site: www.doccontabilidade.com.br 18.12.2012 Legislação de Referência MP

ALERTA GERENCIAL. Alterações na Legislação Federal

Edição nº 140 02 de março de 2015. ALERTA GERENCIAL Alterações na Legislação Federal A Medida Provisória nº 669, publicada no D.O.U. DE 27/02/2014, promoveu diversas alterações na legislação tributária

Edição nº 140 02 de março de 2015. ALERTA GERENCIAL Alterações na Legislação Federal A Medida Provisória nº 669, publicada no D.O.U. DE 27/02/2014, promoveu diversas alterações na legislação tributária

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 16 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. ATIVIDADES

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 16 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. ATIVIDADES

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA. MP nº 540, de 02.08.2011. Lei nº 12.546, de 14.12.2011. MP nº 563, de 03.04.

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA MP nº 540, de 02.08.2011 Plano Brasil Maior Lei nº 12.546, de 14.12.2011 Conversão da MP nº 540 MP nº 563, de 03.04.2012 Ampliação do benefício

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA MP nº 540, de 02.08.2011 Plano Brasil Maior Lei nº 12.546, de 14.12.2011 Conversão da MP nº 540 MP nº 563, de 03.04.2012 Ampliação do benefício

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo

ALTERA DISPOSITIVOS DO CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE ARACAJU E CONCEDE INCENTIVO FISCAL PARA AS EMPRESAS DOS SEGMENTOS DE CALL CENTER E DE TECNOLOGIA DA INFORMAÇÃO QUE ESPECIFICA. O PREFEITO DO MUNICÍPIO

ALTERA DISPOSITIVOS DO CÓDIGO TRIBUTÁRIO DO MUNICÍPIO DE ARACAJU E CONCEDE INCENTIVO FISCAL PARA AS EMPRESAS DOS SEGMENTOS DE CALL CENTER E DE TECNOLOGIA DA INFORMAÇÃO QUE ESPECIFICA. O PREFEITO DO MUNICÍPIO

Desoneração da Folha de Pagamento Inclusão dos Setores

Atenção: A Medida Provisória nº 601/2013 perdeu a eficácia a partir de 03/06/2013. SUMÁRIO 1. Introdução 1.1. Não aplicação 1.2. Desoneração da folha de pagamento - Empresas optantes pelo SIMPLES Nacional

Atenção: A Medida Provisória nº 601/2013 perdeu a eficácia a partir de 03/06/2013. SUMÁRIO 1. Introdução 1.1. Não aplicação 1.2. Desoneração da folha de pagamento - Empresas optantes pelo SIMPLES Nacional

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

DESONERAÇÃO DA FOLHA SALARIAL

DESONERAÇÃO DA FOLHA SALARIAL DESONERAÇÃO DA FOLHA SALARIAL PLANO BRASIL MAIOR Lei nº 12.546, de 14.12.2011 (Conversão da MP nº 540) Lei nº 12.715, de 17.09.2012 (Conversão da MP nº 563) Lei nº 12.794,

DESONERAÇÃO DA FOLHA SALARIAL DESONERAÇÃO DA FOLHA SALARIAL PLANO BRASIL MAIOR Lei nº 12.546, de 14.12.2011 (Conversão da MP nº 540) Lei nº 12.715, de 17.09.2012 (Conversão da MP nº 563) Lei nº 12.794,

Parecer Consultoria Tributária Segmentos Tributos Microempreendedor Individual (MEI)

") 04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Coordenação Geral de Tributação

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

PLANO BRASIL MAIOR. (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento

Desoneração da Folha de Pagamento") PLANO BRASIL MAIOR (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento SUMÁRIO pág. Introdução 1) No que consiste o Plano Brasil

PLANO BRASIL MAIOR (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento SUMÁRIO pág. Introdução 1) No que consiste o Plano Brasil

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 330 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SOBRE RECEITA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 330 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SOBRE RECEITA

PLANO BRASIL MAIOR. (Informações atualizadas até 12.06.2013) Desoneração da Folha de Pagamento

Desoneração da Folha de Pagamento") PLANO BRASIL MAIOR (Informações atualizadas até 12.06.2013) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento Importante Por meio de Ato CN nº 36/2013, do Presidente

PLANO BRASIL MAIOR (Informações atualizadas até 12.06.2013) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento Importante Por meio de Ato CN nº 36/2013, do Presidente

Memorando Construção Civil e Instalações

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Desoneração da folha de pagamento no sistema LOGIX

Desoneração da folha de pagamento no sistema LOGIX Estes procedimentos só devem ser parametrizados pelos clientes que se enquadram nas atividades econômicas ou que fabricam produtos industriais listados

Desoneração da folha de pagamento no sistema LOGIX Estes procedimentos só devem ser parametrizados pelos clientes que se enquadram nas atividades econômicas ou que fabricam produtos industriais listados

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

TABELA DAS ATIVIDADES SUJEITA A DESONERAÇÃO (Antes da MP 612/2013) - Elaborada por Daniel Pinheiro

- Elaborada por Daniel Pinheiro") TABELA DAS ATIVIDADES SUJEITA A DESONERAÇÃO (Antes da MP 612/2013) - Elaborada por Daniel Pinheiro Prestação de Serviços e Comércio varejista Início Atividade de indústria Início TI e TIC exclusivamente:

TABELA DAS ATIVIDADES SUJEITA A DESONERAÇÃO (Antes da MP 612/2013) - Elaborada por Daniel Pinheiro Prestação de Serviços e Comércio varejista Início Atividade de indústria Início TI e TIC exclusivamente:

Soluções de Consulta TAX

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Desoneração da Folha de Pagamento na Construção Civil. (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

MICROEMPREENDEDOR INDIVIDUAL - MEI - Aspectos Previdenciários e Trabalhistas - Alterações

MICROEMPREENDEDOR INDIVIDUAL - MEI - Aspectos Previdenciários e Trabalhistas - Alterações Matéria atualizada com base na legislação vigente em: 20/08/2014. Sumário: 1 - Introdução 2 - Conceito 3 - Opção

MICROEMPREENDEDOR INDIVIDUAL - MEI - Aspectos Previdenciários e Trabalhistas - Alterações Matéria atualizada com base na legislação vigente em: 20/08/2014. Sumário: 1 - Introdução 2 - Conceito 3 - Opção

DESONERAÇÃO DA FOLHA DE PAGAMENTO. Fevereiro de 2013

DESONERAÇÃO DA FOLHA DE PAGAMENTO Fevereiro de 2013 DAS CONTRIBUIÇÕES SOCIAIS SOBRE A FOLHA DE PAGTO - Contribuição dos Empregados (art. 20, Lei 8.212/91); - Contribuição Patronal (art. 22, I e III, Lei

DESONERAÇÃO DA FOLHA DE PAGAMENTO Fevereiro de 2013 DAS CONTRIBUIÇÕES SOCIAIS SOBRE A FOLHA DE PAGTO - Contribuição dos Empregados (art. 20, Lei 8.212/91); - Contribuição Patronal (art. 22, I e III, Lei

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Coordenação-Geral de Tributação

Fls. 40 39 Coordenação-Geral de Tributação Solução de Consulta nº 20 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 40 39 Coordenação-Geral de Tributação Solução de Consulta nº 20 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Nova sistemática de cálculo da contribuição previdenciária patronal;

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 292 - Data 14 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS SERVIÇOS DE MANUTENÇÃO, CONFIGURAÇÃO,

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 292 - Data 14 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS SERVIÇOS DE MANUTENÇÃO, CONFIGURAÇÃO,

DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CÓPIA. Coordenação Geral de Tributação. Relatório RJ RIO DE JANEIRO SRRF07

Fl. 15 Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA.

Fl. 15 Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA.

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 284 - Data 14 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Membro de Conselho Tutelar

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 284 - Data 14 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Membro de Conselho Tutelar

Osvaldo Angelim Consultoria & Treinamento Rio de Janeiro RJ www.osvaldoangelim.com [email protected] osvaldo.angelim@gmail.

Osvaldo Angelim Consultoria & Treinamento Rio de Janeiro RJ [email protected] [email protected] Este material foi elaborado e cedido pelo Professor Osvaldo Nunes Angelim. Todos os direitos

Osvaldo Angelim Consultoria & Treinamento Rio de Janeiro RJ [email protected] [email protected] Este material foi elaborado e cedido pelo Professor Osvaldo Nunes Angelim. Todos os direitos

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO MATÉRIAS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO SIMPLES NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO SIMPLES NACIONAL

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

Desoneração da Folha de Pagamentos

Desoneração da Folha de Pagamentos janeiro/2013 Vicente Sevilha Junior Forma de tributação do INSS Tradicional: No modelo tradicional de tributação do INSS, as empresas (exceto SIMPLES) recolhem 20% do

Desoneração da Folha de Pagamentos janeiro/2013 Vicente Sevilha Junior Forma de tributação do INSS Tradicional: No modelo tradicional de tributação do INSS, as empresas (exceto SIMPLES) recolhem 20% do

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 02/2015

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 02/2015 (27 de Fevereiro de 2015) 01. MEDIDA PROVISÓRIA Nº 669, DE 26.02.2015 - DOU DE 27.02.2015 Ementa: Previdenciária - Aumentadas as alíquotas de contribuição

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 02/2015 (27 de Fevereiro de 2015) 01. MEDIDA PROVISÓRIA Nº 669, DE 26.02.2015 - DOU DE 27.02.2015 Ementa: Previdenciária - Aumentadas as alíquotas de contribuição

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado. EFD Contribuições PIS/COFINS/Previdência

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET)

") WORK SHOP PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET) Base Legal Lei 4.591/1964 Lei 10.931/2004 IN 474/2004 Lei 11.196/2005 Lei 11.977/2009 Lei 12.024/2009 Lei 12.844/2013 Como Fazer? Ficam

WORK SHOP PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET) Base Legal Lei 4.591/1964 Lei 10.931/2004 IN 474/2004 Lei 11.196/2005 Lei 11.977/2009 Lei 12.024/2009 Lei 12.844/2013 Como Fazer? Ficam

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL. Educação Previdenciária

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso