Desoneração da Folha de Pagamento na Construção Civil. (Leis nº /11 e /13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

|

|

|

- Cristiana Soares Nunes

- 8 Há anos

- Visualizações:

Transcrição

1 Desoneração da Folha de Pagamento na Construção Civil (Leis nº /11 e /13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1

2 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico da Desoneração 3. Desoneração (conceito e características) 4. Desoneração na Construção civil vigência, legislação, enquadramento (diferente de CEI), receita bruta, cessão de mão de obra, compensação, consórcio, questões específicas. 5. Atos da RFB sobre a matéria 2

, receita bruta, cessão de mão de obra, compensação, consórcio, questões")

3 Como consultar os entendimentos da RFB? 1. Soluções de Consulta da Cosit e Soluções de Divergência da Cosit IN RFB nº 1.396, de 16/09/ Soluções de Consulta das Disit/SRRF IN RFB nº 740, de 2007 (sistemática anterior do processo de consulta) Fonte: 3

4 Breve histórico 1. Constituição da República de 1988: Art. 195 [...] 13. Aplica-se o disposto no 12 inclusive na hipótese de substituição gradual, total ou parcial, da contribuição incidente na forma do inciso I, a, pela incidente sobre a receita ou o faturamento. (incluído pela EC nº 42, de ) 2. MP nº 540, de Lei nº , de MP nº 601, de (até Ato PCN nº 36, de 2013) (Exposição de Motivos: itens 11 a 16 - Plano Brasil Maior, fomentar investimentos produtivos, dinamizar o setor econômico, estímulo a formalização laboral e ampliação da proteção social 4. Lei nº , de

(Exposição de Motivos: itens 11 a 16 - Plano Brasil Maior, fomentar investimentos produtivos, dinamizar o setor econômico,")

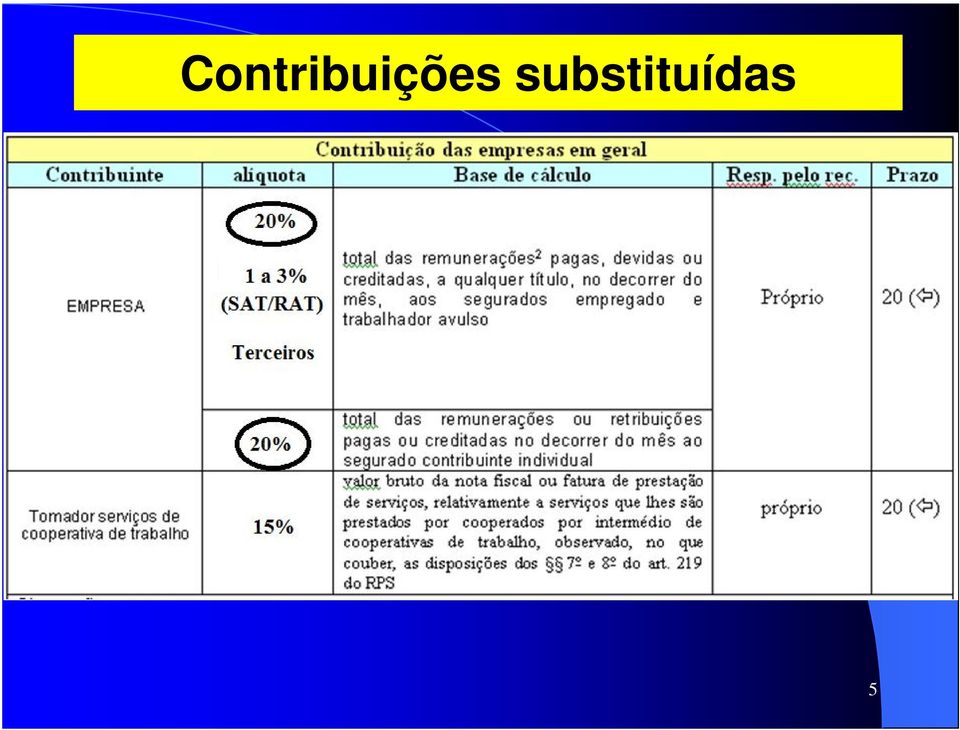

5 Contribuições substituídas 5

6 Características da Desoneração da FP - Parcial abrange apenas duas CP - Temporária termina em 31/12/2014, salvo disposição legal ulterior - Obrigatória conforme prevê o Decreto nº 7.828, de : Art. 4º As contribuições de que tratam os arts 2º e 3º têm caráter impositivo aos contribuintes que exerçam as atividades neles mencionadas. Parágrafo único. As empresas que se dedicam exclusivamente às atividades referidas nos arts. 2 o e 3 o, nos meses em que não auferirem receita, não recolherão as contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212/91. 6

7 Desoneração da FP - na Construção Civil (Contribuição substitutiva CPRB) Art. 7 o Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212, de 1991, à alíquota de 2% (dois por cento): IV - as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0. (incluído pela MP nº 601, de 2012 vigência encerrada) IV - as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0; (incluído pela Lei nº , de 2013) 7

: IV - as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0.")

8 CNAE (alcance) Grupos 412, 432, 433 e 439 da CNAE CONSTRUÇÃO DE EDIFÍCIOS Construção de edifícios (OBRA) INSTALAÇÕES ELÉTRICAS, HIDRÁULICAS E OUTRAS INSTALAÇÕES EM CONSTRUÇÕES (SERVIÇOS) INSTALAÇÕES ELÉTRICAS INSTALAÇÕES HIDRÁULICAS, DE SISTEMAS DE VENTILAÇÃO E REFRIGERAÇÃO OBRAS DE INSTALAÇÕES EM CONSTRUÇÕES NÃO ESPECIFICADAS ANTERIORMENTE OBRAS DE ACABAMENTO OBRAS DE ACABAMENTO (SERVIÇO) 439 OUTROS SERVIÇOS ESPECIALIZADOS PARA CONSTRUÇÃO OBRAS DE FUNDAÇÕES (OBRA) SERVIÇOS ESPECIALIZADOS PARA CONSTRUÇÃO NÃO ESPECIFICADOS ANTERIORMENTE (SERVIÇO) Fonte: 8

439 OUTROS SERVIÇOS ESPECIALIZADOS PARA CONSTRUÇÃO 4391-6 OBRAS DE FUNDAÇÕES (OBRA)")

9 Vigência x legislação x Regime de Tributação ( 2013) - Até MARÇO/2013 art. 20 da Lei nº 8.212, de 1991 FP - 01/ABRIL/2013 até 03/JUNHO/2013 (ABRIL e MAIO) - inciso IV, do art. 7º da Lei nº , de 14/12/11, na redação dada pela MP 601 de 28/12/2012 e Ato do Presidente da mesa do Congresso Nacional nº 36, de 2013 DESONERAÇÃO - 04/JUNHO/2013 até 30/OUT/2013 (JUNHO a OUTUBRO)- 7º e 8º do art. 7º da Lei nº /11 incluídos pela Lei nº /13 OPÇÃO IRRETRATÁVEL até JUN/13 entre FP ou RECEITA BRUTA (DESONERAÇÃO) - 01/NOV/2013 até 31/DEZ/2014 (NOVEMBRO em diante) - inciso IV, do art. 7º da Lei nº , de 14/12/11 na redação dada pela Lei nº , de 19/07/2013 DESONERAÇÃO Ver: Solução de Consulta Cosit nº 40, de 02/12/

- 7º e 8º do art. 546/11 incluídos pela Lei nº 12.")

10 Construção de obras de Infraestrutura Grupos 421, 422, 429 e 431 da CNAE 2.0 A PARTIR DE 01/JANEIRO/2014 art. 49, IV, a da Lei nº , de Lei nº , de (na redação dada pela Lei nº , de 2013) Art. 7 o [...] VII - as empresas de construção de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE CONSTRUÇÃO DE RODOVIAS, FERROVIAS, OBRAS URBANAS E OBRAS-DE-ARTE ESPECIAIS 422 OBRAS DE INFRA-ESTRUTURA PARA ENERGIA ELÉTRICA, TELECOMUNICAÇÕES, ÁGUA, ESGOTO E TRANSPORTE POR DUTOS 429 CONSTRUÇÃO DE OUTRAS OBRAS DE INFRA-ESTRUTURA 431 DEMOLIÇÃO E PREPARAÇÃO DO TERRENO Fonte: 10

![..] VII - as empresas de construção de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0.](/docs-images/43/14441445/images/page_10.jpg "421 CONSTRUÇÃO DE RODOVIAS, FERROVIAS, OBRAS URBANAS E OBRAS-DE-ARTE ESPECIAIS 422 OBRAS DE INFRA-ESTRUTURA PARA ENERGIA ELÉTRICA, TELECOMUNICAÇÕES, ÁGUA, ESGOTO E")

11 Enquadramento Grupos 412, 432, 433 e 439 da CNAE 2.0 Art. 9º [...] 9 o As empresas para as quais a substituição da contribuição previdenciária sobre a folha de pagamento pela contribuição sobre a receita bruta estiver vinculada ao seu enquadramento no CNAE deverão considerar apenas o CNAE relativo a sua atividade principal, assim considerada aquela de maior receita auferida ou esperada, não lhes sendo aplicado o disposto no 1 º (atividades mistas) (Redação dada pela Lei nº , de 2013) Fonte: Nota Cosit-E nº 343, de (itens 521 a 523 Interessado: CBIC) 11

(Redação dada pela Lei nº 12.")

12 Conceito de Empresa (Conceito Geral) Lei nº 8.212, de Art. 15 (Conceito para a DESONERAÇÃO) Lei nº , de Art. 9º [...] VII - considera-se empresa a sociedade empresária, a sociedade simples, a cooperativa, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei nº , de Código Civil devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso; [...] (Redação dada pela Lei nº , de 2013) Ver: Solução de Divergência Cosit nº 28, de 04/12/

13 RECEITA BRUTA (Base de Cálculo da CPRB) Lei nº , de 14 de dezembro de 2011: art. 9º [...] 10. Para fins do disposto no 9 o, a base de cálculo da contribuição a que se referem o caput do art. 7 o e o caput do art. 8 o será a receita bruta da empresa relativa a todas as suas atividades. (Incluído pela Lei nº , de 2013) Base de cálculo = (+) Receita Bruta (receita decorrente da venda de bens nas operações de conta própria, da prestação de serviços em geral e resultado auferido nas operações de conta alheia) (-) vendas canceladas e descontos incondicionais, (-) receitas de exportações e as decorrentes do transporte internacional de carga, (-) IPI (se incluído na receita bruta) (-) ICMS (quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário) (-) as receitas provenientes das obras cujo recolhimento da contribuição seja pela FP. (Fundamentos: Item 5.11 da Nota Cosit-E nº 343, de 2013 e art. 7º, caput e 9º, inciso V e o art. 9º, 13 incisos I e II, e 7º, I, III e IV, todos da Lei nº , de 2011 e )

(-) vendas canceladas e descontos incondicionais, (-) receitas de exportações e as decorrentes do transporte internacional de carga, (-) IPI (se incluído na receita bruta) (-) ICMS (quando")

14 Apuração da CPRB Regime de Caixa ou Regime de Competência? Ver item 5.3 da Nota Cosit-E nº 343, de 02/08/2013 (site CBIC) Regra Geral art. 177 da Lei nº 6.404/76 Art A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. 14

15 Matrícula da obra x regime de tributação (FP ou RB - 9º) Art. 7º [...] 9 o Serão aplicadas às empresas referidas no inciso IV do caput (Construção civil) as seguintes regras: (incluído pela Lei nº , de 2013) OBRAS MATRICULADAS NO CEI (os Serviços de Construção Civil estão dispensados de matrícula no CEI art. 25, I da IN RFB nº 971, de 2009): I - até o dia 31/03/ FP II - no período entre 01/04/2013 e 31/05/ Receita Bruta III - no período entre 01/06/2013 até 31/10/2013 FP ou Receita Bruta (opção irretratável mediante recolhimento até o vencimento referente a JUN/2013 e perdurará até o final da obra - 10) IV - após 01/11/ Receita Bruta O fato de a consulente executar serviços de construção civil dispensados de matrícula no CEI não impede a sua sujeição ao regime de substituição em comento, vez que tal sujeição se dá tão somente em razão do enquadramento de sua atividade principal no CNAE. (Solução de Consulta nº 90, de 27/08/2013 Disit/SRRF07) 15

IV - após 01/11/2013 - Receita Bruta O fato de a consulente executar serviços de")

16 Cessão de Mão de Obra (3,5% na desoneração) Lei nº , de 2011: Art. 7º [...] 6 o No caso de contratação de empresas para a execução dos serviços referidos no caput (Construção Civil), mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços. (incluído pela Lei nº , de 2012) Lei nº 8.212/91: Art. 31 [...] 3 o Para os fins desta Lei, entende-se como cessão de mão-de-obra a colocação à disposição do contratante, em suas dependências ou nas de terceiros, de segurados que realizem serviços contínuos, relacionados ou não com a atividade-fim da empresa, quaisquer que sejam a natureza e a forma de contratação. (redação dada pela Lei nº 9.711, de 1998) (**) Aplica-se à retenção de 3,5%, no que couber, as normas gerais da retenção dos 11% previstas na IN RFB nº 971, de 2009 (arts. 112 a 150) 16 Solução de Consulta COSIT nº 18, de

Lei nº 8.212/91: Art. 31 [.")

17 Compensação na retenção de 3,5% e Fato gerador da CPRB Solução de Consulta nº 73, de da Disit/SRRF07 A contribuição substitutiva incidente sobre a receita bruta prevista no art. 7º da Lei nº , de 2011, impõe-se em caráter obrigatório [...], independentemente da contratação de empregado ou de haver pagamento de pro-labore aos sócios para a realização das suas atividades. As retenções a que se referem o art. 31 da Lei nº 8.212, de 1991, e o 6º do art. 7º da Lei nº , de 2011, podem ser compensadas, pela pessoa jurídica cedente da mão de obra, quando do recolhimento das contribuições destinadas à Seguridade Social devidas sobre a folha de pagamento dos segurados a seu serviço, não havendo previsão para compensação com a contribuição substitutiva instituída pelo art. 7º da Lei nº , de 2011 Lei nº 8.212/91: Art. 31 [...] 1 o O valor retido [...], que deverá ser destacado na nota fiscal ou fatura de prestação de serviços, poderá ser compensado por qualquer estabelecimento da empresa cedente da mão de obra, por ocasião do recolhimento das contribuições destinadas à Seguridade Social devidas sobre a folha de pagamento dos seus segurados. (redação dada pela Lei nº , de )

18 Consórcio (Lei nº 6.404, de 1976) Art As companhias e quaisquer outras sociedades, sob o mesmo controle ou não, podem constituir consórcio para executar determinado empreendimento, observado o disposto neste Capítulo. 1º O consórcio não tem personalidade jurídica e as consorciadas somente se obrigam nas condições previstas no respectivo contrato, respondendo cada uma por suas obrigações, sem presunção de solidariedade. 18

19 Consórcio (Lei nº , de 2011) Art. 1 o As empresas integrantes de consórcio constituído nos termos do disposto nos arts. 278 e 279 da Lei nº 6.404, de 1976, respondem pelos tributos devidos, em relação às operações praticadas pelo consórcio, na proporção de sua participação no empreendimento, observado o disposto nos 1 o a 4 o. 1 o O consórcio que realizar a contratação, em nome próprio, de pessoas jurídicas e físicas, com ou sem vínculo empregatício, poderá efetuar a retenção de tributos e o cumprimento das respectivas obrigações acessórias, ficando as empresas consorciadas solidariamente responsáveis. 2 o Se a retenção de tributos ou o cumprimento das obrigações acessórias relativos ao consórcio forem realizados por sua empresa líder, aplica-se, também, a solidariedade de que trata o 1 o. 3 o O disposto nos 1 o e 2 o abrange o recolhimento das contribuições previdenciárias patronais, inclusive a incidente sobre a remuneração dos trabalhadores avulsos, e das contribuições destinadas a outras entidades e fundos, além da multa por atraso no cumprimento das obrigações acessórias. 19

20 Questões específicas e Atos da RFB - Preenchimento da GFIP na Desoneração Ato Declaratório Executivo Codac nº 93, de 19/12/ Recolhimento da CPRB em DARF - Ato Declaratório Executivo Codac nº 86, de 01/12/2011 (alterado pelo Ato Declaratório Executivo Codac nº 33, de 17/04/2013) Art. 1º Ficam instituídos os seguintes códigos de receita para serem utilizados no preenchimento de Documento de Arrecadação de Receitas Federais (Darf): I CPRB - Art. 7º da Lei /2011; e II CPRB - Art. 8º da Lei / Informação da CPRB na DCTF IN RFB nº 1.110, de 24/12/ Desoneração da FP e reflexos nas Ações Trabalhistas Parecer Normativo nº 25, de 05/12/ CPRB e Décimo Terceiro salário Solução de Consulta Cosit nº 20, de 22/11/

21 SIMPLES NACIONAL e DESONERAÇÃO ATIVIDADES ECONÔMICAS TRIBUTADAS PELO ANEXO IV Lei Complementar nº 123, de 2006: 5º-C Sem prejuízo do disposto no 1º do art. 17 desta Lei Complementar, as atividades de prestação de serviços seguintes serão tributadas na forma do Anexo IV desta Lei Complementar, hipótese em que não estará incluída no Simples Nacional a contribuição prevista no inciso VI do caput do art. 13 desta Lei Complementar, devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis: I - construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; II a V (REVOGADO) VI - serviço de vigilância, limpeza ou conservação. 21

22 OBRIGADO A TODOS BOA TARDE! FELIZ NATAL e um PRÓSPERO

23 Soluções de Consulta de Disit SOLUÇÃO DE CONSULTA RFB N 90, de 27/08/ (7ª Região Fiscal) - D.O.U.: ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO SUBSTITUTIVA. DESONERAÇÃO DA FOLHA DE PAGAMENTO. CONSTRUÇÃO CIVIL. As empresas para as quais a substituição da contribuição previdenciária esteja vinculada ao seu enquadramento no CNAE deverão considerar apenas o CNAE relativo a sua atividade principal, assim entendida aquela de maior receita auferida ou esperada. No entanto, a base de cálculo da contribuição substitutiva será a receita bruta, apurada a cada mês, relativa a todas as suas atividades. Não havendo a incidência de contribuições de que tratam os incisos I e III do art. 22 da Lei nº 8.212, de 1991, sobre a folha de pagamento da consulente, consequentemente, não serão devidas contribuições previdenciárias patronais relativas ao 13º salário. O fato de a consulente executar serviços de construção civil dispensados de matrícula no CEI não impede a sua sujeição ao regime de substituição em comento, vez que tal sujeição se dá tão somente em razão do enquadramento de sua atividade principal no CNAE. No caso de haver a contratação dos serviços previstos no art. 7 e art. 8, 3, da Lei , de 2011, mediante cessão de mão de obra, a empresa contratante deverá efetuar a retenção de 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente de mão de obra, a importância retida. Não existe regra especial relativa à desoneração da folha de pagamento para serviços prestados a condomínios que, pela legislação previdenciária, equiparam-se à empresa e como tal devem ser tratados, sendo certo que toda a receita da consulente, inclusive a obtida com a prestação de serviços a condomínios, estará incluída na desoneração. (DISPOSITIVOS LEGAIS: CRFB, de 1988, art. 195, 13; MP nº 540, de 2011, convertida na Lei nº , de 2011, com alterações posteriores, 23 art. 7º, art. 8º, 5º, art. 9º, 9 e 10; IN RFB nº 971, de 2009, art. 3º, 4º, III, art. 25, I, e Anexo VII da referida IN. )

24 Soluções de Consulta de Disit SOLUÇÃO DE CONSULTA Nº 91, DE 29 DE AGOSTO DE 2013 DOU 03/09/2013 ASSUNTO: Contribuições Sociais Previdenciárias - EMENTA: CONTRIBUIÇÃO SUBSTITUTIVA. CONSTRUÇÃO CIVIL. EMPREITADA PARCIAL E SUBEMPREITADA. 1.A contribuição previdenciária substitutiva de que trata o art. 7º da Lei nº , de 2011, para a empresa de construção civil, cuja atividade principal acha-se inserida num dos grupos 412, 432, 433 e 439 da Classificação Nacional de Atividades Econômicas CNAE 2.0, deve incidir sobre a receita bruta da empresa relativa a todas as suas atividades, ainda que algumas delas não esteja contemplada no regime de tributação substitutiva. 2. Tais empresas, quando prestam serviços de empreitada parcial ou subempreitada, por não serem responsáveis pela matrícula das obras/serviços devem recolher a contribuição previdenciária substitutiva em relação aos trabalhadores que atuam nessas obras/serviços, independentemente do momento em que a empresa contratante efetuou a matrícula CEI ou do fato de essa obra/serviço estar dispensada de matrícula, sendo o regime de tributação substituto: a) obrigatório, no período compreendido entre 01/04/2013 a 31/05/2013 e a partir de 01/11/2013 e, b) facultativo, para o período compreendido entre 01/06/2013 a 31/10/ A previsão contida no inciso V do 9º do art. 7º da Lei nº , de 2011, não se aplica às referidas empresas, uma vez que todos os seus serviços/atividades estão abrangidos pela contribuição substitutiva incidente sobre a receita bruta, inexistindo, neste caso, obra cujo recolhimento da contribuição prevista nos incisos I e III do art. 22 da Lei nº 8.212, de 1991, tenha como base de cálculo a folha de pagamento. DISPOSITIVOS LEGAIS: Constituição Federal de 1988, art. 195, 13; Lei nº 8.212, de 1991, art. 22, I e III; Lei nº , de 2011, arts. 7º e 9º; Lei nº , de 2013, arts. 13 e 14; Medida Provisória nº 540, de 2011, art. 7º; Medida Provisória nº 601, de 2012, art. 1º; Medida Provisória nº 612, de 2012, art. 25; Instrução Normativa RFB nº 971, de 2009, art. 25, I e Anexo 24 VII.

25 Soluções de Consulta de Disit SOLUÇÃO DE CONSULTA Nº 92 de 04 de Setembro de 2013 ASSUNTO: Contribuições Sociais Previdenciárias - EMENTA: CONTRIBUIÇÃO SUBSTITUTIVA. CONSTRUÇÃO CIVIL. EMPREITADA TOTAL, EMPREITADA PARCIAL E SUBEMPREITADA. CESSÃO DE MÃO DE OBRA. RETENÇÃO. ALÍQUOTA. 1. A contribuição previdenciária substitutiva de que trata o art. 7º da Lei nº , de 2011, para a empresa de construção civil, cuja atividade principal achase inserida num dos grupos 412, 432, 433 e 439 da Classificação Nacional de Atividades Econômicas - CNAE 2.0, deve incidir sobre a receita bruta da empresa relativa a todas as suas atividades, ainda que alguma delas não estejam contempladas no regime de tributação substitutiva. 2. Na apuração da base de cálculo dessa contribuição deverão ser excluídas as receitas provenientes das obras de construção civil cujo recolhimento tenha incidido sobre a folha de pagamento, no caso, as receitas das obras cujas matrículas tenham sido efetuadas até 31/03/2013 e daquelas matriculadas entre 01/06/2013 a 31/10/2013 e que a empresa tenha optado por recolher, nesse período, a contribuição prevista nos incisos I e III do art. 22 da Lei nº 8.212, de 1991, com base na folha de pagamento. 3. As empresas de construção civil cuja atividade principal acha-se prevista no inciso IV do art. 7º da Lei nº , de 2011, e são responsáveis pela matrícula da obra no Cadastro Específico do INSS - CEI ficam sujeitas ao regime de tributação substitutivo: a) obrigatoriamente, para as obras matriculadas entre 01/04/2013 a 31/05/2013, até o seu término, e para as matriculadas a partir de 01/11/2013, até o seu término; b) facultativamente, para as obras matriculadas entre 01/06/2013 a 31/10/2013, até o seu término. 4. As empresas de construção civil cuja atividade principal achase prevista no inciso IV do art. 7º da Lei nº , de 2011, e que executam obras de construção civil mediante contrato de empreitada parcial ou subempreitada devem recolher a contribuição previdenciária substitutiva independentemente do momento em que foi efetuada a matrícula da obra: a) obrigatoriamente, no período compreendido entre 01/04/2013 a 31/05/2013, e a partir de 01/11/2013 e, b) facultativamente, para o período compreendido entre 01/06/2013 a 31/10/ A empresa contratada sujeita à contribuição substitutiva de que trata o art. 7º da Lei nº , de 2011, quando prestar serviço sujeito à retenção prevista no art. 31 da Lei nº 8.212, de 1991, mediante contrato de cessão ou empreitada de mão de obra, submete-se 25 à retenção no percentual de 3,5% (três inteiros e cinco décimos por cento).

26 Solução de Consulta Disit/SRRF06 SOLUÇÃO DE CONSULTA Nº 35 de 25 de Marco de 2013 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO SUBSTITUTIVA. EMPRESAS OPTANTES PELO SIMPLES NACIONAL. ANEXOS I E III. NÃO CABIMENTO. 1. Às empresas optantes pelo Simples Nacional tributadas na forma dos Anexos I e III da Lei Complementar nº 123, de 2006, não se aplica a contribuição previdenciária substitutiva incidente sobre a receita bruta prevista na Lei nº , de Essa contribuição, porém, é devida pelas microempresas e empresas de pequeno porte optantes pelo Simples Nacional que recolhem com fundamento no 5º-C do art. 18 da Lei Complementar nº 123, de 2006 (Anexo IV), desde que a atividade exercida esteja inserida entre aquelas alcançadas pela contribuição substitutiva e sejam atendidos os limites e as condições impostos pela Lei nº , de 2011, para sua incidência. Reforma da Solução de Consulta SRRF06/Disit nº 70/2012" 26

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 90 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. SERVIÇOS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 90 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. SERVIÇOS

Contribuição Previdenciária sobre a Receita Bruta RPRB

Contribuição Previdenciária sobre a Receita Bruta RPRB Lei nº 12.546/2011 (alterada pela Lei nº 12.844/2013) São Paulo, SP Av. Nove de Julho, 5.109 3º Andar +55 11 3254 0050 www.porto.adv.br A CONTRIBUIÇÃO

Contribuição Previdenciária sobre a Receita Bruta RPRB Lei nº 12.546/2011 (alterada pela Lei nº 12.844/2013) São Paulo, SP Av. Nove de Julho, 5.109 3º Andar +55 11 3254 0050 www.porto.adv.br A CONTRIBUIÇÃO

DOU: nº 66, de 7 de abril de 2014, Seção 1, pag. 17. Ementa: REEMBOLSO DE ANUIDADE DEVIDA A CONSELHO PROFISSIONAL.

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 179 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONSTRUÇÃO CIVIL. GRUPOS 412,

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 179 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONSTRUÇÃO CIVIL. GRUPOS 412,

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL. Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015 Foi publicada na data de hoje, 03 de dezembro de 2015,

Edição nº 160 03 de dezembro de 2015. ALERTA GERENCIAL Alterações na Legislação Federal INSTRUÇÃO NORMATIVA SRFB Nº 1597, PUBLICADO NO DOU 03/12/2015 Foi publicada na data de hoje, 03 de dezembro de 2015,

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

Desoneração Folha Pagamento

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015 Dia: 06/03/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015 Dia: 06/03/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio juridico@sinduscon-rio.com.br LEI 12.546/2011 ART. 7 Art. 7 o Até

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio juridico@sinduscon-rio.com.br LEI 12.546/2011 ART. 7 Art. 7 o Até

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

http://www.fiscosoft.com.br/inc/process_agenda_list_prevtrab.php

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Trabalhista/Previdenciária Mês: 01/2016

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

em nome próprio, responde com a totalidade de seu patrimônio e é apenas equiparado a pessoa jurídica.

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

Parecer Consultoria Tributária Segmentos Retenção INSS por Contribuinte Individual

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS ÓRGÃOS PÚBLICOS. ATIVIDADE

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS ÓRGÃOS PÚBLICOS. ATIVIDADE

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Coordenação-Geral de Tributação

Fls. 40 39 Coordenação-Geral de Tributação Solução de Consulta nº 20 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 40 39 Coordenação-Geral de Tributação Solução de Consulta nº 20 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias Fevereiro de 2016 Tipo Dia Obrigação 01/02-2ª Feira 03/02-4ª Feira INSS GPS - Fixação no Quadro de Horário O art. 225, VI do Decreto n 3.048/1999,

Agenda de Obrigações Tributárias, Trabalhistas e Previdenciárias Fevereiro de 2016 Tipo Dia Obrigação 01/02-2ª Feira 03/02-4ª Feira INSS GPS - Fixação no Quadro de Horário O art. 225, VI do Decreto n 3.048/1999,

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010. (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014)

") DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 104 - Data 22 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 104 - Data 22 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Coordenação-Geral de Tributação

Fls. 22 21 Coordenação-Geral de Tributação Solução de Consulta nº 206 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF REFORMA A SOLUÇÃO DE

Fls. 22 21 Coordenação-Geral de Tributação Solução de Consulta nº 206 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF REFORMA A SOLUÇÃO DE

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL. Débitos Previdenciários Municípios Parcelamento Normatização

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

SEÇÃO XXXI. Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

Memorando Construção Civil e Instalações

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Cape contabilidade LUCRO PRESUMIDO

LUCRO PRESUMIDO 1. PESSOAS JURÍDICAS QUE PODEM OPTAR A partir do ano-calendário de 2003, poderão optar pelo lucro presumido as pessoas jurídicas que não estiverem obrigadas ao lucro real, e tenham auferido,

LUCRO PRESUMIDO 1. PESSOAS JURÍDICAS QUE PODEM OPTAR A partir do ano-calendário de 2003, poderão optar pelo lucro presumido as pessoas jurídicas que não estiverem obrigadas ao lucro real, e tenham auferido,

ALERTA GERENCIAL. INSS - Desoneração da folha de pagamento - Base de cálculo da contribuição previdenciária sobre a receita bruta - Definição

Edição nº 70 Gestão 2011-2014 29 de novembro de 2012. ALERTA GERENCIAL INSS - Desoneração da folha de pagamento - Base de cálculo da contribuição previdenciária sobre a receita bruta - Definição A Receita

Edição nº 70 Gestão 2011-2014 29 de novembro de 2012. ALERTA GERENCIAL INSS - Desoneração da folha de pagamento - Base de cálculo da contribuição previdenciária sobre a receita bruta - Definição A Receita

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Coordenação-Geral de Tributação

Fls. 19 18 Coordenação-Geral de Tributação Solução de Consulta nº 262 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL RETENÇÃO DE IMPOSTO DE RENDA NA FONTE NA PRESTAÇÃO

Fls. 19 18 Coordenação-Geral de Tributação Solução de Consulta nº 262 - Data 26 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL RETENÇÃO DE IMPOSTO DE RENDA NA FONTE NA PRESTAÇÃO

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

Relatório. Data 3 de julho de 2015 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Divergência nº 4 - Cosit Data 3 de julho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SUBSTITUTIVA.

1 Coordenação-Geral de Tributação Solução de Divergência nº 4 - Cosit Data 3 de julho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SUBSTITUTIVA.

DECRETO Nº 1286/2015 Art. 1º Art. 2º

DECRETO Nº 1286/2015 Regulamenta a Lei Complementar nº 048/2015, de 25 de março de 2015, que alterou o inciso I do 3º do artigo 13 da Lei Complementar nº 050 de 1988 Código Tributário Municipal. O PREFEITO

DECRETO Nº 1286/2015 Regulamenta a Lei Complementar nº 048/2015, de 25 de março de 2015, que alterou o inciso I do 3º do artigo 13 da Lei Complementar nº 050 de 1988 Código Tributário Municipal. O PREFEITO

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 200 - Data 5 de agosto de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. PERCENTUAL

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 200 - Data 5 de agosto de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO. PERCENTUAL

CIRCULAR N 3.084. Documento normativo revogado pela Circular nº 3.432, de 3/2/2009.

CIRCULAR N 3.084 Documento normativo revogado pela Circular nº 3.432, de 3/2/2009. Dispõe sobre obrigação financeira, recursos não procurados, adiantamento a fornecedores, agregação de despesas e encerramento

CIRCULAR N 3.084 Documento normativo revogado pela Circular nº 3.432, de 3/2/2009. Dispõe sobre obrigação financeira, recursos não procurados, adiantamento a fornecedores, agregação de despesas e encerramento

BOLETIM INFORMATIVO DE JULHO DE 2012

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 1 Data 10.02.2016 Período Governança pesquisado: Atos publicados entre 01.02.2016 a 10.02.2016 Corporativa LEGISLAÇÃO FEDERAL Data da

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015 Até dia Obrigação 3 IRRF Salário de Agosto de 2015 Histórico ocorridos no período de 21 a 31.08.2015, incidente sobre rendimentos de (art. 70, I, letra

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA SETEMBRO DE 2015 Até dia Obrigação 3 IRRF Salário de Agosto de 2015 Histórico ocorridos no período de 21 a 31.08.2015, incidente sobre rendimentos de (art. 70, I, letra

Agenda Tributária: de 01 a 07 de outubro de 2015

Agenda Tributária: de 01 a 07 de outubro de 2015 Dia: 01 Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor Retalhista - TRR deverá entregar as informações relativas às

Agenda Tributária: de 01 a 07 de outubro de 2015 Dia: 01 Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor Retalhista - TRR deverá entregar as informações relativas às

RETENÇÃO DO IMPOSTO DE RENDA NA FONTE

RETENÇÃO DO IMPOSTO DE RENDA NA FONTE PRESTAÇÃO DE SERVIÇOS POR PESSOA JURÍDICA APLICAÇÃO: SETOR PRIVADO E PÚBLICO 1 - INCIDÊNCIA 2 - SERVIÇOS ABRANGIDOS 2.1 - LISTA DE SERVIÇOS 2.2 FACTORING E ASSEMELHADOS

RETENÇÃO DO IMPOSTO DE RENDA NA FONTE PRESTAÇÃO DE SERVIÇOS POR PESSOA JURÍDICA APLICAÇÃO: SETOR PRIVADO E PÚBLICO 1 - INCIDÊNCIA 2 - SERVIÇOS ABRANGIDOS 2.1 - LISTA DE SERVIÇOS 2.2 FACTORING E ASSEMELHADOS

CÓPIA. Coordenação Geral de Tributação. Relatório RJ RIO DE JANEIRO SRRF07

Fl. 15 Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA.

Fl. 15 Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA.

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

27 A Desoneração da Folha de Pagamento

Caros alunos, disponibilizo para vocês o capítulo do meu livro Curso Prático de Direito Previdenciário, Editora JusPodivm, sobre a desoneração da folha de pagamento.. Bons estudos! Ivan Kertzman 27 A Desoneração

Caros alunos, disponibilizo para vocês o capítulo do meu livro Curso Prático de Direito Previdenciário, Editora JusPodivm, sobre a desoneração da folha de pagamento.. Bons estudos! Ivan Kertzman 27 A Desoneração

O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo 66, inciso III, da Constituição Estadual, e

DECRETO Nº 2.490, DE 22 DE ABRIL DE 2010 Introduz alterações no Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo

DECRETO Nº 2.490, DE 22 DE ABRIL DE 2010 Introduz alterações no Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DE MATO GROSSO, no uso das atribuições que lhe são conferidas pelo artigo

Domingo Segunda Terça Quarta Quinta Sexta Sábado. Clique e veja o compromisso do dia. 6 7 8. Clique e veja o compromisso do dia.

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA à SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA à SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES

ÚLTIMO DIÁRIO PESQUISADO

ÚLTIMO DIÁRIO PESQUISADO 23/05/2013 Fascículo Semanal nº 21 Ano XLVII 2013 FECHAMENTO: 23/05/2013 EXPEDIÇÃO: 26/05/2013 PÁGINAS: 254/237 Sumário OUTROS ASSUNTOS FEDERAIS DCTF Normas para Apresentação Orientação...253

ÚLTIMO DIÁRIO PESQUISADO 23/05/2013 Fascículo Semanal nº 21 Ano XLVII 2013 FECHAMENTO: 23/05/2013 EXPEDIÇÃO: 26/05/2013 PÁGINAS: 254/237 Sumário OUTROS ASSUNTOS FEDERAIS DCTF Normas para Apresentação Orientação...253

Relatório. Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

TRIBUTÁRIO. pela Presidência do Senado Federal

TRIBUTÁRIO 06/03/2015 Devolução da Medida Provisória nº 669 de 2015 pela Presidência do Senado Federal Na última sexta-feira, foi publicada a Medida Provisória nº 669 de 26 de fevereiro de 2015 ( MP nº

TRIBUTÁRIO 06/03/2015 Devolução da Medida Provisória nº 669 de 2015 pela Presidência do Senado Federal Na última sexta-feira, foi publicada a Medida Provisória nº 669 de 26 de fevereiro de 2015 ( MP nº

INSTRUÇÃO NORMATIVA SMF Nº 16 DE 02 DE JULHO DE 2012

INSTRUÇÃO NORMATIVA SMF Nº 16 DE 02 DE JULHO DE 2012 Dispõe sobre a tributação do Imposto sobre Serviços de Qualquer Natureza ISS incidente sobre serviços de informática e intermediação de licenciamento

INSTRUÇÃO NORMATIVA SMF Nº 16 DE 02 DE JULHO DE 2012 Dispõe sobre a tributação do Imposto sobre Serviços de Qualquer Natureza ISS incidente sobre serviços de informática e intermediação de licenciamento

Parecer Consultoria Tributária Segmentos Cálculo da contribuição previdenciária sobre Pro Labore

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

DESONERAÇÃO DA FOLHA. Eliane Valcam

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

Assunto : Consulta sobre operações interestaduais de vendas para empresas de construção civil. PARECER Nº 015/05/GETRI/CRE/SEFIN O contribuinte que faz a consulta é empresa que comercializa produtos betuminosos,

Assunto : Consulta sobre operações interestaduais de vendas para empresas de construção civil. PARECER Nº 015/05/GETRI/CRE/SEFIN O contribuinte que faz a consulta é empresa que comercializa produtos betuminosos,

CÓPIA. Coordenação-Geral de Tributação. Relatório DF COSIT RFB

Fl. 5 Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 3 - Data 30 de abril de 2012 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. AGÊNCIAS DE TURISMO. RECEITA

Fl. 5 Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 3 - Data 30 de abril de 2012 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. AGÊNCIAS DE TURISMO. RECEITA

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012 DOU de 31.12.2012 Altera a Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011, que dispõe sobre os procedimentos a serem adotados para

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012 DOU de 31.12.2012 Altera a Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011, que dispõe sobre os procedimentos a serem adotados para

LEI Nº 7.787, DE 30 DE JUNHO DE 1989

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra...

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

0 http://agenda.cenofisco.com.br/agenda/agenda.dll/infobase/5/11/13/170?f=templates&fn=document-fra... Outubro Notas Cenofisco: 1ª) Além das obrigações relacionadas neste Calendário, o assinante poderá,

Quarta-feira, 14 de Maio de 2014 N 628

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

Receita.fazenda.gov.br (05/01/2009)

") Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

Instrução Normativa RFB nº 903, de 30 de dezembro de 2008 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição

IMPOSTO DE RENDA RETIDO NA FONTE

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

Estado do Rio Grande do Sul Prefeitura Municipal de Jari Terra de lutas e conquistas

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

a base de cálculo do PIS/Pasep, visto não existir expressa previsão legal de exclusão ou isenção. LÍCIA MARIA ALENCAR SOBRINHO Chefe da Divisão

5ª REGIÃO FISCAL DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 1, DE 6 DE JANEIRO DE 2009 EMENTA: O incentivo relativo ao abatimento do valor do ICMS devido concedido pelo governo do Estado da Bahia a título

5ª REGIÃO FISCAL DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 1, DE 6 DE JANEIRO DE 2009 EMENTA: O incentivo relativo ao abatimento do valor do ICMS devido concedido pelo governo do Estado da Bahia a título

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016 ASSUNTOS PREVIDENCIÁRIOS RECOLHIMENTO EM ATRASO - TABELA FEVEREIRO/2016... Pág. 140 SIMPLES NACIONAL - ASPECTOS PREVIDENCIÁRIOS

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016 ASSUNTOS PREVIDENCIÁRIOS RECOLHIMENTO EM ATRASO - TABELA FEVEREIRO/2016... Pág. 140 SIMPLES NACIONAL - ASPECTOS PREVIDENCIÁRIOS

O PREFEITO MUNICIPAL DE ARACATI, no uso de suas atribuições legais, conforme lhe confere a Lei Orgânica Municipal,

DECRETO N.º 060 /2013. REGULAMENTA A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE ARACATI E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE ARACATI, no uso de suas atribuições legais, conforme lhe

DECRETO N.º 060 /2013. REGULAMENTA A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE ARACATI E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE ARACATI, no uso de suas atribuições legais, conforme lhe

DECRETO Nº 072/2012. O PREFEITO DO MUNICÍPIO DE OLINDA, no uso de suas atribuições legais, DECRETA:

DECRETO Nº 072/2012. EMENTA: REGULAMENTA a Lei Complementar nº 39, de 29 de dezembro de 2011, que institui o Sistema Eletrônico de Escrituração Fiscal SEEF, a Nota Fiscal de Serviços Eletrônica NFS-e,

DECRETO Nº 072/2012. EMENTA: REGULAMENTA a Lei Complementar nº 39, de 29 de dezembro de 2011, que institui o Sistema Eletrônico de Escrituração Fiscal SEEF, a Nota Fiscal de Serviços Eletrônica NFS-e,

Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 151 - Data 17 de junho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. AGÊNCIAS DE PROPAGANDA E PUBLICIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 151 - Data 17 de junho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. AGÊNCIAS DE PROPAGANDA E PUBLICIDADE.

AGENDA - Janeiro de 2016

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

Coordenação-Geral de Tributação

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 6 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA RETENÇÃO INDEVIDA DE TRIBUTOS

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 6 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA RETENÇÃO INDEVIDA DE TRIBUTOS

O GOVERNADOR DO ESTADO DO ACRE

LEI COMPLEMENTAR N. 298, DE 28 DE ABRIL DE 2015 Altera a Lei Complementar n. 114, de 30 de dezembro de 2002, que Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR

LEI COMPLEMENTAR N. 298, DE 28 DE ABRIL DE 2015 Altera a Lei Complementar n. 114, de 30 de dezembro de 2002, que Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

PREFEITURA MUNICIPAL DE ITAPOÁ CHEFIA DE GABINETE DO PREFEITO

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 12 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO RETENÇÃO NA FONTE. PAGAMENTOS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 12 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO RETENÇÃO NA FONTE. PAGAMENTOS

IPI ICMS - SP LEGISLAÇÃO - SP ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015 Até dia Obrigação 5 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.10.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA NOVEMBRO DE 2015 Até dia Obrigação 5 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.10.2015,

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

AGENDA TRIBUTÁRIA FEDERAL JANEIRO DE 2016 06.01 (4ª Feira) IR-FONTE Rendimentos de Aplicações Financeiras, Juros Sobre Capital Próprio, Prêmios, Multas e Vantagens, de que trata o art. 7º da Lei nº 9.430/1996

DECRETO Nº 2.232 DE 16 DE DEZEMBRO DE 2013

DECRETO Nº 2.232 DE 16 DE DEZEMBRO DE 2013 Regulamenta o regime de substituição tributária do Imposto Sobre Serviços de Qualquer Natureza ISSQN, instituído pela Lei Complementar n 03, de 17 de setembro

DECRETO Nº 2.232 DE 16 DE DEZEMBRO DE 2013 Regulamenta o regime de substituição tributária do Imposto Sobre Serviços de Qualquer Natureza ISSQN, instituído pela Lei Complementar n 03, de 17 de setembro

Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Prefeitura Municipal de Vitória Estado do Espírito Santo DECRETO Nº 13.270

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

DECRETO Nº 13.270 Regulamenta o parcelamento e pagamento de créditos do município de Vitória e dá outras providências. O Prefeito Municipal de Vitória, Capital do, no uso de suas atribuições legais, e

CONSELHO FEDERAL DE MEDICINA

CONSELHO FEDERAL DE MEDICINA RESOLUÇÃO CFM Nº 1.980/2011 (Publicada no D.O.U. 13 dez. 2011, Seção I, p.225-226) Fixa regras para cadastro, registro, responsabilidade técnica e cancelamento para as pessoas

CONSELHO FEDERAL DE MEDICINA RESOLUÇÃO CFM Nº 1.980/2011 (Publicada no D.O.U. 13 dez. 2011, Seção I, p.225-226) Fixa regras para cadastro, registro, responsabilidade técnica e cancelamento para as pessoas

Coordenação Geral de Tributação

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 95 Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL IMUNIDADE. ISENÇÃO. ALÍQUOTA ZERO. SIMPLES NACIONAL. A

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 95 Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL IMUNIDADE. ISENÇÃO. ALÍQUOTA ZERO. SIMPLES NACIONAL. A

Alexandre Marques Andrade Lemos. es ao. de Contratos e Convênios. Revista, ampliada e atualizada até maio de 2015

Alexandre Marques Andrade Lemos r1 11111 es ao.,. u ar1a de Contratos e Convênios Retenções e encargos incidentes na contratação de pessoas ffsicas e jurídicas (INSS, IRRF, CSLL, PIS, COFINS e ISS) Revista,

Alexandre Marques Andrade Lemos r1 11111 es ao.,. u ar1a de Contratos e Convênios Retenções e encargos incidentes na contratação de pessoas ffsicas e jurídicas (INSS, IRRF, CSLL, PIS, COFINS e ISS) Revista,