Metodologia e Relatórios de Auditoria O que é Forensic Accounting? FEA USP 2017

|

|

|

- Lucca Brunelli Martini

- 6 Há anos

- Visualizações:

Transcrição

1 Metodologia e Relatórios de Auditoria O que é Forensic Accounting? FEA USP 2017

2 Instrutores e agenda

3 Instrutores e agenda 3 Instrutores Paulo Cides, Sênior Manager EY, Ciências Contábeis FEARP/USP Paulo Tavares, Sênior Manager EY, Direito, Faculdade de Direito/USP Fraudes: aspectos gerais Conceituação Perfil do fraudador Mitos e fatos Diamante da fraude Categorias de fraude Procedimentos de investigação Mercado de trabalho Bibliografia

4 Fraudes: aspectos gerais

5 O que é fraude? 5 Não existe uma definição legal de fraude comum à comunidade internacional. Normalmente, fraude é definida como uma ação ou omissão deliberada de um indivíduo ou grupo de indivíduos com o objetivo reter ou obter uma vantagem à qual este indivíduo ou grupo de indivíduos não têm direito. O dolo ou seja, a intenção é o elemento que distingue a fraude do erro. Todos estamos sujeitos à fraude. Nas empresas, a fraude pode ser cometida por empregados, terceiros (fornecedores, prestadores de serviço) ou por uma combinação entre empregados e terceiros.

6 O que é fraude? 6 Fraude contábil: ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis. A fraude pode ser caracterizada por: manipulação, falsificação ou alteração de registros ou documentos, de modo a modificar os registros de ativos, passivos e resultados; apropriação indébita de ativos; supressão ou omissão de transações nos registros contábeis; registro de transações sem comprovação; e aplicação de práticas contábeis indevidas. Erro: ato não intencional resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

7 Quiz 7 Segundo o ACFE, qual o percentual estimado de perda com fraudes de uma empresa, em relação ao seu volume anual de negócios? A. 5% B. 3% C. 1% D. 0.5%

8 Quiz 8 Segundo o ACFE, qual o percentual estimado de perda com fraudes de uma empresa, em relação ao seu volume anual de negócios? A. 5% B. 3% C. 1% D. 0.5%

9 Qual o perfil do fraudador? 9 70% têm entre 36 e 45 anos de idade. Normalmente, sem antecedentes criminais. 61% agem em conluio com outro indivíduo. 87% são homens, 13%, mulheres. 33% estão com a empresa por mais de 10 anos. Só 11% estão com a empresa por menos de 2 anos.

10 Quiz 10 Segundo o ACFE, em média, qual o percentual de recuperação das perdas com fraude? A. 50% B. 30% C. 20% D. 15%

11 Quiz 11 Segundo o ACFE, em média, qual o percentual de recuperação das perdas com fraude? A. 50% B. 30% C. 20% D. 15%

12 Quais os mitos comuns sobre fraude nas empresas? 12 Nossas pessoas são honestas e não cometeriam fraudes. Fato: Uma empresa não pode avalizar a honestidade de seus empregados. Não estamos sujeitos a fraudes nossa empresa é estável e organizada. Fato: É praticamente impossível eliminar todos os fatores de risco. Nós saberíamos se uma fraude ocorresse estamos constantemente monitorando áreas vulneráveis. Fato: A percepção da empresa em relação às áreas de maior vulnerabilidade a riscos de fraude não necessariamente reflete a realidade. Se uma fraude ocorresse, nós a detectaríamos rapidamente Fato: Sem mecanismos apropriados, as chances de detecção tempestiva são muito menores. Os danos não seriam significativos podemos lidar com esta perda Fato: As perdas podem se acumular e se tornar significativas.

13 Por que as pessoas cometem fraudes? 13 PRESSÃO / INCENTIVO OPORTUNIDADE TRIÂNGULO DA FRAUDE DIAMANTE DA FRAUDE RACIONALIZAÇÃO CAPACIDADE

14 Por que gerenciar riscos de fraude? 14 Fraude é um item chave na agenda das grandes organizações globais. Fraude não é um fenômeno recente. A história da humanidade e do mundo dos negócios está repleta de casos de fraude não se pode esperar que as empresas estejam imunes ao risco. A Association of Certified Fraud Examiners estima que em média 5% da receita anual de uma empresa possa ser perdida com esquemas de fraude. A depender da jurisdição em que a empresa se encontre, pode haver, para além da expectativa, uma obrigação legal de a empresa demonstrar que tem uma estratégia para gerenciar riscos de fraude. A legislação internacional (e.g. FCPA, UKBA, a Lei Anticorrupção Brasileira) eleveram o grau de responsabilidade da empresa e de seus executivos em relação à gestão de riscos de fraude. Gerenciar apropriadamente os riscos de fraude a que a empresa esteja exposta pode melhorar seu desempenho e reduzir perdas.

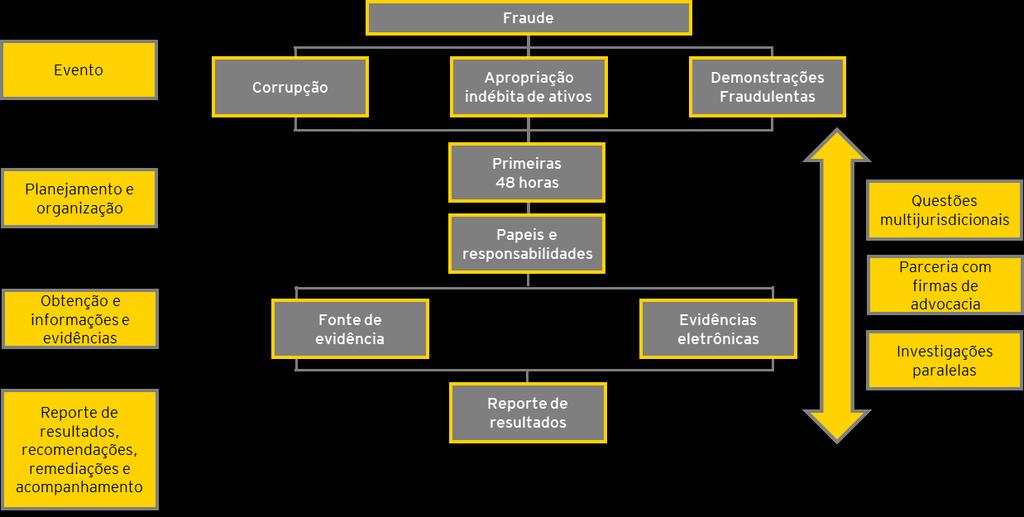

15 Quais as categorias de riscos de fraude? 15 Internacionalmente, reconhecem-se três grandes riscos de fraude: Fraude Corrupção Apropriação indébita de ativos Demonstrações fraudulentas

16 Como investigar? 16

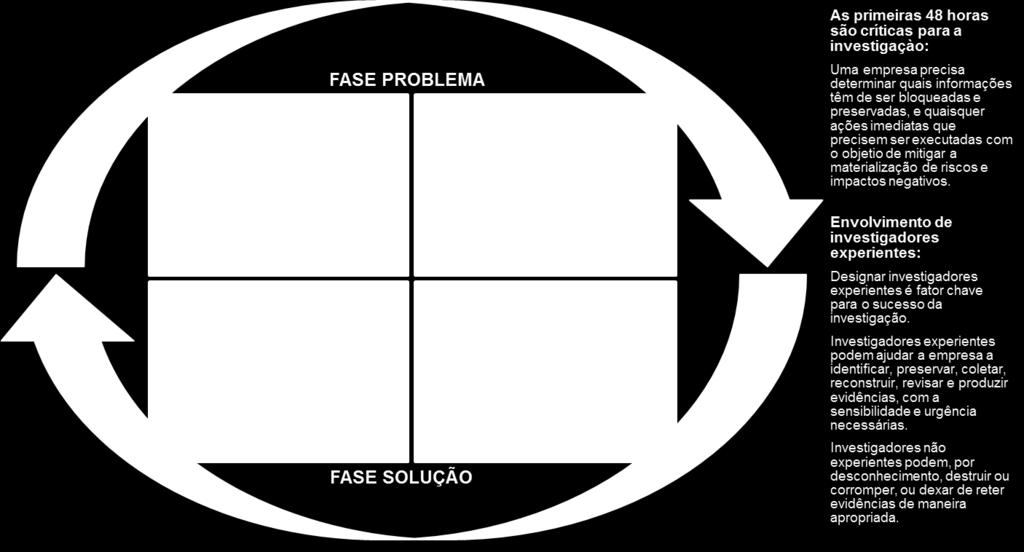

17 Como investigar? 17 Cada alegação de fraude tem suas particularidades. O time de investigação deve definir os procedimentos investigativos de acordo com os aspectos específicos da fraude em investigação. À medida em que a investigação avança e novos elementos são descobertos, os procedimentos investigativos devem ser reajustados. Investigações tipicamente incluem os seguintes passos: Análise da alegação de fraude Planejamento e organização da investigação Coleta de informação e evidências relevantes Reporte factual de resultados e recomendações Remediação e acompanhamento

18 Como investigar? 18

19 Como investigar? 19 Fontes de Evidência: Dados Estruturados e Não Estruturados: Computadores. Tablets. Celulares. Dispositivos externos (HDs, SM Cards). Dados de sistemas ERP. Evidências Eletrônicas: Relatórios de acessos recentes. Existência de arquivos específicos. Relatórios de Deleção em massa. Relatórios de utilização de dispositivos externos. Relatórios de reconciliação contábil. Relatórios de inconsistências e qualidade de dados. Relatórios de profiling para entendimento da base de dados.

20 Como investigar? 20 Procedimentos comuns em investigações de fraude: e-discovery Data analytics Computação forense Revisão de s e documentos eletrônicos Análises contábeis Análises financeiras Background investigation Entrevistas Reporte factual de resultados

21 Como investigar? 21

22 Quiz 22 Organize os canais de detecção de fraude, de acordo com a probabilidade de detecção, do maior para o menor: A. Reconciliação contábil B. Revisão gerencial C. Auditoria interna D. Auditoria externa E. Denunciante / denunciante anônimo F. Identificação acidental

23 Quiz 23 Organize os canais de detecção de fraude, de acordo com a probabilidade de detecção, do maior para o menor: A. Reconciliação contábil (5) B. Revisão gerencial (2) C. Auditoria interna (3) D. Auditoria externa (6) E. Denunciante / denunciante anônimo (1) F. Identificação acidental (4)

24 Quiz 24 De acordo com a Association of Certified Fraud Examiners, a maior parte das denúncias sobre fraude recebidas pela empresa têm como origem: A. Empregados B. Clientes C. Fornecedores D. Reporte anônimo

25 Quiz 25 De acordo com a Association of Certified Fraud Examiners, a maior parte das denúncias sobre fraude recebidas pela empresa têm como origem: A. Empregados B. Clientes C. Fornecedores D. Reporte anônimo

26 Quiz 26 Quando deletamos um arquivo do computador, o que acontece com ele? A. Permanece na lixeira até esvazia-la B. Desaparece após a lixeira ser esvaziada C. Nada D. N.D.A

27 Quiz 27 Quando deletamos um arquivo do computador, o que acontece com ele? A. Permanece na lixeira até esvazia-la B. Desaparece após a lixeira ser esvaziada C. Nada D. N.D.A

28 Mercado de trabalho

29 Mercado de trabalho 29

30 Bibliografia

e EY: CORGEL, Richard; KUZMA, Steven J.; SHARMA, Ruby; SHERROD, Michael. The Guide to Investigating Business Fraud. Editora AICPA, 2009.")

31 Bibliografia disponível para consulta 31 ACFE (Association of Certified Fraud Examiners): International Fraud Examiners Manual, AICPA (American Institute of CPAs*) e EY: CORGEL, Richard; KUZMA, Steven J.; SHARMA, Ruby; SHERROD, Michael. The Guide to Investigating Business Fraud. Editora AICPA, * CPA: Certified Public Accountant of the US equivalente ao CRC no Brasil. Normas brasileiras de contabilidade: perícia contábil: NBC TP 01 e NBC PP 01/ Conselho Federal de Contabilidade. -- Brasília: Conselho Federal de Contabilidade, 2012.

32 Obrigado!

Prevenção de Fraudes Corporativas Corpbusiness

Prevenção de Fraudes Corporativas Corpbusiness Por Alexandre Massao Sócio-Diretor, Forensic Services Novembro de 2017 1 Cenário da Fraude 2 3 Perdas por Fraude e Custo da Corrupção Pesquisa: Perfil da

Prevenção de Fraudes Corporativas Corpbusiness Por Alexandre Massao Sócio-Diretor, Forensic Services Novembro de 2017 1 Cenário da Fraude 2 3 Perdas por Fraude e Custo da Corrupção Pesquisa: Perfil da

Fraude no reconhecimento de Receita. FEA/USP 2017: Investigação forense com ênfase em fraudes contábeis

Fraude no reconhecimento de Receita FEA/USP 2017: Investigação forense com ênfase em fraudes contábeis Índice Introdução 03 Conceitos básicos 05 Principais controles do processo de vendas 16 Exemplos de

Fraude no reconhecimento de Receita FEA/USP 2017: Investigação forense com ênfase em fraudes contábeis Índice Introdução 03 Conceitos básicos 05 Principais controles do processo de vendas 16 Exemplos de

Avaliação incorreta de ativos. FEA USP 2017: Investigação forense com ênfase em fraudes contábeis

Avaliação incorreta de ativos FEA USP 2017: Investigação forense com ênfase em fraudes contábeis Índice Introdução 03 Tipos de fraudes em ativos 05 Conceitos básicos 08 Casos na Mídia 13 Casos práticos

Avaliação incorreta de ativos FEA USP 2017: Investigação forense com ênfase em fraudes contábeis Índice Introdução 03 Tipos de fraudes em ativos 05 Conceitos básicos 08 Casos na Mídia 13 Casos práticos

Erro & Fraude ERRO & FRAUDE. Autor: Sérgio Pastori.

ERRO & FRAUDE Autor: Sérgio Pastori. Este artigo foi elaborado sob a luz da Resolução CFC nº 836 - IT 03, de 22-02- 99, a qual explicita o item 11.1.4 (FRAUDE E ERRO) da NBC T-11.Tema, o qual mais do que

ERRO & FRAUDE Autor: Sérgio Pastori. Este artigo foi elaborado sob a luz da Resolução CFC nº 836 - IT 03, de 22-02- 99, a qual explicita o item 11.1.4 (FRAUDE E ERRO) da NBC T-11.Tema, o qual mais do que

Levando a cultura de ética a sério

Levando a cultura de ética a sério Geert Aalbers Diretor de Investigações Corporativas, América Latina "This information is provided for general informational purposes only and does not constitute legal

Levando a cultura de ética a sério Geert Aalbers Diretor de Investigações Corporativas, América Latina "This information is provided for general informational purposes only and does not constitute legal

Cartilha LEI RIO DE JANEIRO

Cartilha LEI 7.753 RIO DE JANEIRO 2 INTRODUÇÃO Em outubro de 2017, entrou em vigência a Lei 7.753, dispondo sobre a obrigatoriedade da implementação de Programa de Integridade no estado do Rio de Janeiro,

Cartilha LEI 7.753 RIO DE JANEIRO 2 INTRODUÇÃO Em outubro de 2017, entrou em vigência a Lei 7.753, dispondo sobre a obrigatoriedade da implementação de Programa de Integridade no estado do Rio de Janeiro,

Metodologia Investigativa

Metodologia Investigativa Curso de Investigações Corporativas - IBRAC 9 de Outubro de 2017 Por Antonio Gesteira, Sócio, KPMG Forensic Services 1 Agenda Introdução Apresentação da pesquisa global da KPMG

Metodologia Investigativa Curso de Investigações Corporativas - IBRAC 9 de Outubro de 2017 Por Antonio Gesteira, Sócio, KPMG Forensic Services 1 Agenda Introdução Apresentação da pesquisa global da KPMG

NBC TA Responsabilidade do Auditor em Relação à Fraude

Fraude NBC TA 240 - Responsabilidade do Auditor em Relação à Fraude Distorções em demonstrações contábeis podem decorrer de fraude ou erro. Erro refere-se a ato não intencional na elaboração de registros

Fraude NBC TA 240 - Responsabilidade do Auditor em Relação à Fraude Distorções em demonstrações contábeis podem decorrer de fraude ou erro. Erro refere-se a ato não intencional na elaboração de registros

P a l e s t r a. Auditoria financeira no contexto dos padrões internacionais

P a l e s t r a Auditoria financeira no contexto dos padrões internacionais AGENDA 1 2 3 4 A importância da auditoria Responsabilidade em relação a fraudes Governança da entidade auditada Evolução da auditoria

P a l e s t r a Auditoria financeira no contexto dos padrões internacionais AGENDA 1 2 3 4 A importância da auditoria Responsabilidade em relação a fraudes Governança da entidade auditada Evolução da auditoria

A auditoria a serviço do interesse público

Palestra Agosto de 2017 A auditoria a serviço do interesse público Aspectos relevantes do trabalho do auditor independente AGENDA 1 2 3 4 A importância da auditoria Responsabilidade em relação a fraudes

Palestra Agosto de 2017 A auditoria a serviço do interesse público Aspectos relevantes do trabalho do auditor independente AGENDA 1 2 3 4 A importância da auditoria Responsabilidade em relação a fraudes

LEI DISTRITO FEDERAL

Cartilha LEI 6.112 DISTRITO FEDERAL 2 INTRODUÇÃO Em fevereiro de 2018 entra em vigência a Lei 6.112, dispondo sobre a obrigatoriedade da implementação de Programa de Integridade no Distrito Federal, estabelecendo

Cartilha LEI 6.112 DISTRITO FEDERAL 2 INTRODUÇÃO Em fevereiro de 2018 entra em vigência a Lei 6.112, dispondo sobre a obrigatoriedade da implementação de Programa de Integridade no Distrito Federal, estabelecendo

Fraudes Contábeis e Responsabilidade do Auditor

Fraudes Contábeis e Responsabilidade do Auditor Denise Gruthner Nº USP 9380338 Juliana Ferreira Nº USP 9320942 Stephany Izelli Nº USP 9252508 Tamires Santana Nº USP 9403520 Agenda Definições O que é a

Fraudes Contábeis e Responsabilidade do Auditor Denise Gruthner Nº USP 9380338 Juliana Ferreira Nº USP 9320942 Stephany Izelli Nº USP 9252508 Tamires Santana Nº USP 9403520 Agenda Definições O que é a

A LEI ANTICORRUPÇÃO EXIGE DAS EMPRESAS ESTRUTURA DE COMPLIANCE

A LEI ANTICORRUPÇÃO EXIGE DAS EMPRESAS ESTRUTURA DE COMPLIANCE XIV FÓRUM MINEIRO DE RELAÇÕES DO TRABALHO NB Advisers / Starling de Freitas & Borges Torres 05/06/14 Compliance O que é? To comply cumprir,

A LEI ANTICORRUPÇÃO EXIGE DAS EMPRESAS ESTRUTURA DE COMPLIANCE XIV FÓRUM MINEIRO DE RELAÇÕES DO TRABALHO NB Advisers / Starling de Freitas & Borges Torres 05/06/14 Compliance O que é? To comply cumprir,

Prof. Esp. Ailton Nóbrega.

AUDITORIA INTERNA ailton_azevedo@hotmail.com profailtonnobrega@gmail.com Turma: 6 CCN 2013.02 AUDITORIA INTERNA CONCEITO: É um controle gerencial que funciona por meio de medição e avaliação da eficiência

AUDITORIA INTERNA ailton_azevedo@hotmail.com profailtonnobrega@gmail.com Turma: 6 CCN 2013.02 AUDITORIA INTERNA CONCEITO: É um controle gerencial que funciona por meio de medição e avaliação da eficiência

Prevenção e Controle de Fraudes Corporativas outubro 2017

www.pwc.com Prevenção e Controle de Fraudes Corporativas Agenda 1. Fraudes corporativas - uma ameaça permanente 2. Anatomia da fraude corporativa 3. Como detectar/prevenir? 4. Como responder 2 Fraudes

www.pwc.com Prevenção e Controle de Fraudes Corporativas Agenda 1. Fraudes corporativas - uma ameaça permanente 2. Anatomia da fraude corporativa 3. Como detectar/prevenir? 4. Como responder 2 Fraudes

COMO IMPLANTAR PROGRAMA DE COMPLIANCE EM UMA PME Prof. Dr. Renato Santos Coordenador MBA Gestão de Riscos e Compliance

COMO IMPLANTAR PROGRAMA DE COMPLIANCE EM UMA PME Prof. Dr. Renato Santos Coordenador MBA Gestão de Riscos e Compliance FRAUDES CAUSAM UM IMPACTO DIRETO DE NAS, EMPRESAS, COMPROMETENDO 5% DA RECEITA BRUTA

COMO IMPLANTAR PROGRAMA DE COMPLIANCE EM UMA PME Prof. Dr. Renato Santos Coordenador MBA Gestão de Riscos e Compliance FRAUDES CAUSAM UM IMPACTO DIRETO DE NAS, EMPRESAS, COMPROMETENDO 5% DA RECEITA BRUTA

CRÓNICA VISÃO ELECTRÓNICA Nº 010 / Nuno Moreira

1 GESTÃO DE FRAUDE > > 1. Ao longo dos anos a Auditoria tem vindo a desenvolver-se em função da realidade económica onde se insere, bem como em resposta a uma sociedade cada vez mais exigente e atenta;

1 GESTÃO DE FRAUDE > > 1. Ao longo dos anos a Auditoria tem vindo a desenvolver-se em função da realidade económica onde se insere, bem como em resposta a uma sociedade cada vez mais exigente e atenta;

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Auditoria e Prevenção de Fraudes. Renato Chaves

Auditoria e Prevenção de Fraudes Renato Chaves FRAUDE E ERRO Fraude o termo fraude aplica-se a atos voluntários de omissão e manipulação de transações e operações, adulteração de documentos, registros,

Auditoria e Prevenção de Fraudes Renato Chaves FRAUDE E ERRO Fraude o termo fraude aplica-se a atos voluntários de omissão e manipulação de transações e operações, adulteração de documentos, registros,

Política Anticorrupção e Suborno

Política Anticorrupção e Suborno Maio/2018 1. Apresentação da Política Esta Política especifica a abordagem da TAESA para a prevenção de atos de corrupção e explicita os mecanismos pelos quais a empresa

Política Anticorrupção e Suborno Maio/2018 1. Apresentação da Política Esta Política especifica a abordagem da TAESA para a prevenção de atos de corrupção e explicita os mecanismos pelos quais a empresa

AUDITORIA INTERNA. A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

05/05/2017. AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa SUMÁRIO AUDITORIA INTERNA X AUDITORIA EXTERNA

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

Política de Prevenção a Fraudes

Política de Prevenção a Fraudes Maio/2018 1. Apresentação da Política Esta Política tem como objetivo ser um dos pilares que visam assegurar a adequação, o fortalecimento e o funcionamento eficiente do

Política de Prevenção a Fraudes Maio/2018 1. Apresentação da Política Esta Política tem como objetivo ser um dos pilares que visam assegurar a adequação, o fortalecimento e o funcionamento eficiente do

INSTITUTO SORRIR PARA A VIDA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 RELATÓRIO DOS AUDITORES INDEPENDENTES

INSTITUTO SORRIR PARA A VIDA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 INSTITUTO SORRIR PARA A VIDA Í N D I C E DEMONSTRAÇÕES CONTÁBEIS BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO

INSTITUTO SORRIR PARA A VIDA DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 INSTITUTO SORRIR PARA A VIDA Í N D I C E DEMONSTRAÇÕES CONTÁBEIS BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DEMONSTRAÇÃO

OS RISCOS CIBERNÉTICOS NA AGENDA DAS CORPORAÇÕES BRASIL E GLOBAL. Cyber Insurance

OS RISCOS CIBERNÉTICOS NA AGENDA DAS CORPORAÇÕES BRASIL E GLOBAL Cyber Insurance 10 DE MARÇO DE 2018 1 AGENDA 1. SEGURANÇA CIBERNÉTICA 2. DADOS DA PESQUISA 3. CENÁRIO REAL 4. CYBER INSURANCE 5. ABORDAGENS

OS RISCOS CIBERNÉTICOS NA AGENDA DAS CORPORAÇÕES BRASIL E GLOBAL Cyber Insurance 10 DE MARÇO DE 2018 1 AGENDA 1. SEGURANÇA CIBERNÉTICA 2. DADOS DA PESQUISA 3. CENÁRIO REAL 4. CYBER INSURANCE 5. ABORDAGENS

GRUPO EM DEFESA DA CRIANÇA COM CÂNCER - GRENDACC

GRUPO EM DEFESA DA CRIANÇA COM CÂNCER - GRENDACC DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2017 E RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS. GRUPO EM DEFESA DA CRIANÇA COM

GRUPO EM DEFESA DA CRIANÇA COM CÂNCER - GRENDACC DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2017 E RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS. GRUPO EM DEFESA DA CRIANÇA COM

Governança para redução de riscos de distorção relevante nas demonstrações contábeis José Francisco Compagno Sócio Lider FIDS

Governança para redução de riscos de distorção relevante nas demonstrações contábeis José Francisco Compagno Sócio Lider FIDS Visão geral de soluções que as empresas adotaram para evitar riscos de distorção

Governança para redução de riscos de distorção relevante nas demonstrações contábeis José Francisco Compagno Sócio Lider FIDS Visão geral de soluções que as empresas adotaram para evitar riscos de distorção

FRAUDES NAS EMPRESAS AUDITORIA INTERNA NO CONBRAI RUY DELL AVANZI Conselheiro Fiscal da Embrapar

AUDITORIA INTERNA NO CONBRAI 2009. RUY DELL AVANZI Conselheiro Fiscal da Embrapar 1) O que é fraude? 2) Algumas fraudes constatadas 3) Fraudes Fatos e Números 4) Fraudes Fatos e Números 5) Por que acontecem

AUDITORIA INTERNA NO CONBRAI 2009. RUY DELL AVANZI Conselheiro Fiscal da Embrapar 1) O que é fraude? 2) Algumas fraudes constatadas 3) Fraudes Fatos e Números 4) Fraudes Fatos e Números 5) Por que acontecem

FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS - FUNCEF. Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2017 e 2016

FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS - FUNCEF Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2017 e 2016 FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS - FUNCEF Demonstrações contábeis

FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS - FUNCEF Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2017 e 2016 FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS - FUNCEF Demonstrações contábeis

as normas são para controlar a qualidade do exame e do relatório,

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

NORMAS DE AUDITORIA as normas são para controlar a qualidade do exame e do relatório, os procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor, na realização do exame. CONCEITO

Origem. Considerações iniciais. Teoria de Agência. Teoria de Agência. Contrato Incompleto. Agente Imperfeito. Assimetria de Informação 3 11/03/2017

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

Origem Considerações iniciais Fruto do sistema capitalista! 1 2 Teoria de Agência Teoria de Agência Separação entre Propriedade e Gestão Separação entre Propriedade e Controle Conflitos de interesses Contrato

Canal de Denúncia e Investigação: A sua empresa está gerindo adequadamente possíveis desvios éticos e de conduta? Outubro de 2017

Canal de Denúncia e Investigação: A sua empresa está gerindo adequadamente possíveis desvios éticos e de conduta? Outubro de 2017 Termo de confidencialidade Todas as informações contidas neste documento

Canal de Denúncia e Investigação: A sua empresa está gerindo adequadamente possíveis desvios éticos e de conduta? Outubro de 2017 Termo de confidencialidade Todas as informações contidas neste documento

RESOLUÇÃO CFC N.º 780/95

RESOLUÇÃO CFC N.º 780/95 Aprova a NBC T 12 Da Auditoria Interna. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, de dezembro de 1993; CONSIDERANDO o que dispõe

RESOLUÇÃO CFC N.º 780/95 Aprova a NBC T 12 Da Auditoria Interna. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, de dezembro de 1993; CONSIDERANDO o que dispõe

Prova de Auditoria ISS-Teresina comentada gabarito preliminar.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Teresina comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Teresina, aplicada em 28/08, pela banca FCC. Espero que tenham feito uma boa prova.

FRAUDE: RISCO IMINENTE

FRAUDE: RISCO IMINENTE Adriano Theodoro (*) É necessário que dirigentes e empresários aprimorem o conhecimento sobre o significado de melhoria nos controles internos, para que possam se proteger contra

FRAUDE: RISCO IMINENTE Adriano Theodoro (*) É necessário que dirigentes e empresários aprimorem o conhecimento sobre o significado de melhoria nos controles internos, para que possam se proteger contra

O novo relatório do auditor e seus impactos

Palestra Setembro de 2017 O novo relatório do auditor e seus impactos A auditoria independente a serviço do interesse público AGENDA 1 2 3 4 A importância da auditoria Responsabilidade em relação a fraudes

Palestra Setembro de 2017 O novo relatório do auditor e seus impactos A auditoria independente a serviço do interesse público AGENDA 1 2 3 4 A importância da auditoria Responsabilidade em relação a fraudes

Sumário. Capítulo 2. Auditoria_00.indd 27 15/02/ :21:30

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Risco de Auditoria (RA = RDR x RD) julgamento profissional Riscos de distorção relevante riscos da entidade não da auditoria

julgamento profissional Riscos de distorção relevante riscos da entidade não da auditoria") Risco de Auditoria Risco de Auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. É função dos riscos de distorção

Risco de Auditoria Risco de Auditoria é o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. É função dos riscos de distorção

Demonstrações financeiras em 31 de dezembro de 2016 e relatório do auditor independente

www.pwc.com.br Fundação Romi Demonstrações financeiras em 31 de dezembro de 2016 e relatório do auditor independente Relatório dos auditores sobre as demonstrações independentes financeiras Ao Conselho

www.pwc.com.br Fundação Romi Demonstrações financeiras em 31 de dezembro de 2016 e relatório do auditor independente Relatório dos auditores sobre as demonstrações independentes financeiras Ao Conselho

Política de Denúncia de Irregularidades

Política de Denúncia de Irregularidades POLÍTICA DE DENÚNCIA DE IRREGULARIDADES 1. Visão geral A Amcor está empenhada em manter os mais elevados padrões de práticas éticas e relacionamentos honestos, bem

Política de Denúncia de Irregularidades POLÍTICA DE DENÚNCIA DE IRREGULARIDADES 1. Visão geral A Amcor está empenhada em manter os mais elevados padrões de práticas éticas e relacionamentos honestos, bem

A Responsabilidade do Auditor Independente diante das Fraudes ocorridas no Brasil

A Responsabilidade do Auditor Independente diante das Fraudes ocorridas no Brasil Profa. Doutora Márcia Ferreira Neves Tavares Professora do DCCA da UFPE Sócia da Ferreira & Associados Auditores Independentes

A Responsabilidade do Auditor Independente diante das Fraudes ocorridas no Brasil Profa. Doutora Márcia Ferreira Neves Tavares Professora do DCCA da UFPE Sócia da Ferreira & Associados Auditores Independentes

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 Março/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 Março/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

FERRAMENTAS EMPRESARIAIS DE COMBATE À FRAUDE

FERRAMENTAS EMPRESARIAIS DE COMBATE À FRAUDE Juliana Oliveira Santos Estança Graduanda em Ciências Contábeis, Faculdades Integradas de Três Lagoas FITL/AEMS Raquel Prediger Anjos Mestre em Ciências Contábeis

FERRAMENTAS EMPRESARIAIS DE COMBATE À FRAUDE Juliana Oliveira Santos Estança Graduanda em Ciências Contábeis, Faculdades Integradas de Três Lagoas FITL/AEMS Raquel Prediger Anjos Mestre em Ciências Contábeis

Desafios na Implementação de um Canal de Denúncias

14/06/2013 Desafios na Implementação de um Canal de Denúncias Luiz Umberto Modenese Diretor de Auditoria Cielo Canal de Denúncias - conceituação Processo para gestão de riscos corporativos Recebe informações

14/06/2013 Desafios na Implementação de um Canal de Denúncias Luiz Umberto Modenese Diretor de Auditoria Cielo Canal de Denúncias - conceituação Processo para gestão de riscos corporativos Recebe informações

17 de novembro de Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

Política de Recepção e Tratamento de Denúncias

Política de Recepção e Tratamento de Denúncias Maio/2018 1. Apresentação da Política Em cumprimento à Lei 12.846/13 Lei Anticorrupção e às boas práticas de governança corporativa, a TAESA disponibiliza

Política de Recepção e Tratamento de Denúncias Maio/2018 1. Apresentação da Política Em cumprimento à Lei 12.846/13 Lei Anticorrupção e às boas práticas de governança corporativa, a TAESA disponibiliza

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria.

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

POLÍTICA ANTICORRUPÇÃO

POLÍTICA ANTICORRUPÇÃO OBJETIVO Em conformidade com as leis anticorrupção locais¹, assim como certas normas internacionais, como a Lei das Práticas Corruptas Estrangeiras ou FCPA e as obrigações estabelecidas

POLÍTICA ANTICORRUPÇÃO OBJETIVO Em conformidade com as leis anticorrupção locais¹, assim como certas normas internacionais, como a Lei das Práticas Corruptas Estrangeiras ou FCPA e as obrigações estabelecidas

Programa de Transparência Mais integridade e credibilidade à sua Empresa

Programa de Transparência Mais integridade e credibilidade à sua Empresa Lei anticorrupção Com a Lei Anticorrupção, todas as empresas brasileiras e seus dirigentes estão sujeitos a penalidades por práticas

Programa de Transparência Mais integridade e credibilidade à sua Empresa Lei anticorrupção Com a Lei Anticorrupção, todas as empresas brasileiras e seus dirigentes estão sujeitos a penalidades por práticas

Perícia Computacional Forense.

Perícia Computacional Forense gilberto@sudre.com.br http://gilberto.sudre.com.br Gilberto Sudré» Professor do Instituto Federal de Educação do ES - Ifes» Perito em Computação Forense» Coordenador do Lab.

Perícia Computacional Forense gilberto@sudre.com.br http://gilberto.sudre.com.br Gilberto Sudré» Professor do Instituto Federal de Educação do ES - Ifes» Perito em Computação Forense» Coordenador do Lab.

Ref.: CONCLUSÃO DOS TRABALHOS DE AUDITORIA ATENDIMENTO AO DISPOSTO NA RESOLUÇÃO N , DE , DO BANCO CENTRAL DO BRASIL.

Rio de Janeiro, 24 de março de 2017. C.1501./2017 Ao BANCO CLÁSSICO S.A. Av. Presidente Vargas, 463 13 o. andar Centro. Rio de Janeiro RJ Ref.: CONCLUSÃO DOS TRABALHOS DE AUDITORIA ATENDIMENTO AO DISPOSTO

Rio de Janeiro, 24 de março de 2017. C.1501./2017 Ao BANCO CLÁSSICO S.A. Av. Presidente Vargas, 463 13 o. andar Centro. Rio de Janeiro RJ Ref.: CONCLUSÃO DOS TRABALHOS DE AUDITORIA ATENDIMENTO AO DISPOSTO

1

1 2 3 4 5 6 Membro independente da Baker Tilly International 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 São Paulo Corporate Towers Av. Presidente Juscelino Kubitschek, 1.909 Vila Nov Conceição 04543-011

1 2 3 4 5 6 Membro independente da Baker Tilly International 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 São Paulo Corporate Towers Av. Presidente Juscelino Kubitschek, 1.909 Vila Nov Conceição 04543-011

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

Rio de Janeiro, 1º de julho de À DD. DIRETORIA DA FEDERAÇÃO DE ÓRGÃOS PARA ASSISTÊNCIA SOCIAL E EDUCACIONAL FASE RIO DE JANEIRO RJ

Rio de Janeiro, 1º de julho de 2019. À DD. DIRETORIA DA FEDERAÇÃO DE ÓRGÃOS PARA ASSISTÊNCIA SOCIAL E EDUCACIONAL FASE RIO DE JANEIRO RJ REF.: RELATÓRIO FINAL Nº 42/18 SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Rio de Janeiro, 1º de julho de 2019. À DD. DIRETORIA DA FEDERAÇÃO DE ÓRGÃOS PARA ASSISTÊNCIA SOCIAL E EDUCACIONAL FASE RIO DE JANEIRO RJ REF.: RELATÓRIO FINAL Nº 42/18 SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

POLÍTICA DE PREVENÇÃO, DETECÇÃO E COMBATE À FRAUDE

POLÍTICA DE PREVENÇÃO, DETECÇÃO E COMBATE À FRAUDE Número Revisão Data Página NGCB 28.000 3 10/07/2017 1 de 8 1. OBJETIVO A finalidade da presente política é definir os padrões e critérios de práticas

POLÍTICA DE PREVENÇÃO, DETECÇÃO E COMBATE À FRAUDE Número Revisão Data Página NGCB 28.000 3 10/07/2017 1 de 8 1. OBJETIVO A finalidade da presente política é definir os padrões e critérios de práticas

Política Corporativa Antissuborno e Anticorrupção 1. OBJETIVO

Política Corporativa Antissuborno e Anticorrupção 1. OBJETIVO Esta política corporativa ( Política ) tem por objetivo fornecer diretrizes à BRF S.A. ("BRF" ou "Companhia") e suas subsidiárias, assim como

Política Corporativa Antissuborno e Anticorrupção 1. OBJETIVO Esta política corporativa ( Política ) tem por objetivo fornecer diretrizes à BRF S.A. ("BRF" ou "Companhia") e suas subsidiárias, assim como

ASSOCIAÇÃO DE EDUCAÇÃO TERAPÊUTICA " AMARATI " BALANÇO GERAL EM 31 DE DEZEMBRO DE 2.016

ATIVO 2.016 2.015 CIRCULANTE Caixa e equivalentes de caixa 10.999 18.588 Caixa e equivalentes de caixa - com restrição - 1.202 Aplicações financeiras 2.706.845 2.901.592 Aplicações financeiras - com restrição

ATIVO 2.016 2.015 CIRCULANTE Caixa e equivalentes de caixa 10.999 18.588 Caixa e equivalentes de caixa - com restrição - 1.202 Aplicações financeiras 2.706.845 2.901.592 Aplicações financeiras - com restrição

Prof. Francisco Crisóstomo. Unidade I

Prof. Francisco Crisóstomo Unidade I NORMAS DE PERÍCIAS CONTÁBEIS Objetivos gerais Normas de Perícia Contábeis: Desenvolver a habilidade de futuros profissionais no decorrer de suas atividades profissionais.

Prof. Francisco Crisóstomo Unidade I NORMAS DE PERÍCIAS CONTÁBEIS Objetivos gerais Normas de Perícia Contábeis: Desenvolver a habilidade de futuros profissionais no decorrer de suas atividades profissionais.

POLÍTICA ANTICORRUPÇÃO

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Fraude... 1 3.2 Corrupção... 1 3.3 Programa de Integridade... 2 4. PRINCÍPIOS... 2 4.1 Repúdio a ações de fraude e corrupção direta ou

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Fraude... 1 3.2 Corrupção... 1 3.3 Programa de Integridade... 2 4. PRINCÍPIOS... 2 4.1 Repúdio a ações de fraude e corrupção direta ou

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE Ilmos. Srs. Administradores e Conselheiros da POUPREV FU

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2017. Ilmos. Srs. Administradores e Conselheiros da POUPREV FUNDAÇÃO DE SEGURIDADE SOCIAL Brasília - DF Opinião Examinamos

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2017. Ilmos. Srs. Administradores e Conselheiros da POUPREV FUNDAÇÃO DE SEGURIDADE SOCIAL Brasília - DF Opinião Examinamos

WRI Brasil Demonstrações financeiras em 31 de dezembro de 2017 e relatório do auditor independente

www.pwc.com.br Demonstrações financeiras em 31 de dezembro de 2017 e relatório do auditor independente Relatório do auditor independente sobre as demonstrações financeiras Aos Administradores e Associados

www.pwc.com.br Demonstrações financeiras em 31 de dezembro de 2017 e relatório do auditor independente Relatório do auditor independente sobre as demonstrações financeiras Aos Administradores e Associados

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente. Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A. Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e de 2015 WNJ/EL/LCSM 0881/17 BM EMPREENDIMENTOS E PARTICIPAÇÕES SPE S.A.

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

Políticas Contábeis, Mudança de Estimativa e Retificação de Erros CPC 23/IAS 8

Políticas Contábeis, Mudança de Estimativa e Retificação de Erros CPC 23/IAS 8 EAC 0481 Contabilidade Intermediária II 1 Objetivos do CPC 23 Selecionar e aplicar as políticas contábeis Registrar mudanças

Políticas Contábeis, Mudança de Estimativa e Retificação de Erros CPC 23/IAS 8 EAC 0481 Contabilidade Intermediária II 1 Objetivos do CPC 23 Selecionar e aplicar as políticas contábeis Registrar mudanças

Seminário Nacional NTU Lei Anticorrupção e Programa de Compliance. Lélis Marcos Teixeira

Seminário Nacional NTU - 2014 Lei Anticorrupção e Programa de Compliance Lélis Marcos Teixeira 28/agosto/2014 Iniciativas FETRANSPOR Lei 12.846/2013 Agenda Abertura Histórico Iniciativas Dúvidas Encerramento

Seminário Nacional NTU - 2014 Lei Anticorrupção e Programa de Compliance Lélis Marcos Teixeira 28/agosto/2014 Iniciativas FETRANSPOR Lei 12.846/2013 Agenda Abertura Histórico Iniciativas Dúvidas Encerramento

Demonstrações Financeiras. RBX Comércio de Roupas S.A. 31 de dezembro de 2017 e 2016 com Relatório do Auditor Independente

Demonstrações Financeiras RBX Comércio de Roupas S.A. 31 de dezembro de 2017 e 2016 com Relatório do Auditor Independente Centro Empresarial PB 370 Praia de Botafogo, 370 5º ao 10º andar - Botafogo 22250-040

Demonstrações Financeiras RBX Comércio de Roupas S.A. 31 de dezembro de 2017 e 2016 com Relatório do Auditor Independente Centro Empresarial PB 370 Praia de Botafogo, 370 5º ao 10º andar - Botafogo 22250-040

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Conselheiros e Administradores da Associação Paulista dos Amigos da Arte - APAA São Paulo, SP Opinião Examinamos as demonstrações

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Conselheiros e Administradores da Associação Paulista dos Amigos da Arte - APAA São Paulo, SP Opinião Examinamos as demonstrações

GESTÃO EM SEGURANÇA PRIVADA FRAUDES EMPRESARIAIS PROF. ÁTILA MARCONDES TERRA

GESTÃO EM SEGURANÇA PRIVADA FRAUDES EMPRESARIAIS PROF. ÁTILA MARCONDES TERRA O que são Fraudes? Em sentido amplo, fraude é um esquema criado para obter ganhos pessoais. É um crime deliberado e altamente

GESTÃO EM SEGURANÇA PRIVADA FRAUDES EMPRESARIAIS PROF. ÁTILA MARCONDES TERRA O que são Fraudes? Em sentido amplo, fraude é um esquema criado para obter ganhos pessoais. É um crime deliberado e altamente

FORENSIC SERVICES. Lei Brasileira Anticorrupção Lei nº /13

FORENSIC SERVICES Lei Brasileira Anticorrupção Lei nº 12.846/13 2 Introdução Combate à Corrupção Um dos objetivos do Brasil ao criar a Lei nº 12.846/13 foi o de atender a um acordo firmado pelo Brasil,

FORENSIC SERVICES Lei Brasileira Anticorrupção Lei nº 12.846/13 2 Introdução Combate à Corrupção Um dos objetivos do Brasil ao criar a Lei nº 12.846/13 foi o de atender a um acordo firmado pelo Brasil,

Investigações Corporativas e Compliance

Investigações Corporativas e Compliance Fundamentos Legais e Aspectos Jurídicos Rodrigo de Grandis Thiago Jabor Pinheiro 11 de setembro de 2017 Professores Rodrigo de Grandis Thiago Jabor Pinheiro Procurador

Investigações Corporativas e Compliance Fundamentos Legais e Aspectos Jurídicos Rodrigo de Grandis Thiago Jabor Pinheiro 11 de setembro de 2017 Professores Rodrigo de Grandis Thiago Jabor Pinheiro Procurador

Fraudes Contábeis e Compliance

Fraudes Contábeis e Compliance Novas regras do jogo Apresentado por Luiz Fernando Nóbrega VP Conselho Federal de Contabilidade Coordenador Comissão CFC junto ao COAF Compliance Oficer formado pela LEC

Fraudes Contábeis e Compliance Novas regras do jogo Apresentado por Luiz Fernando Nóbrega VP Conselho Federal de Contabilidade Coordenador Comissão CFC junto ao COAF Compliance Oficer formado pela LEC

Conselho de Administração / Diretoria / Comitê de Risco Comitê de Risco Operacional e Controles Internos...

Sumário: 01. OBJETIVO:... 3 02. CONCEITUAÇÃO / DEFINIÇÃO:... 3 03. ABRANGÊNCIA / ÁREAS ENVOLVIDAS:... 3 03.01. Estrutura Organizacional... 3 04. RESPONSABILIDADES:... 3 04.01. Responsáveis pela execução

Sumário: 01. OBJETIVO:... 3 02. CONCEITUAÇÃO / DEFINIÇÃO:... 3 03. ABRANGÊNCIA / ÁREAS ENVOLVIDAS:... 3 03.01. Estrutura Organizacional... 3 04. RESPONSABILIDADES:... 3 04.01. Responsáveis pela execução

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS PROVAS N º PERÍODO 19:00H 20:50H 2ª CHAMADA N2 19:00H 20:50H

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS 2º PERÍODO 10/11/17 6ª feira - Contabilidade - Metodologia Científica - Fundamentos do Direito e Legislação - Estatística - Matemática Financeira - Teoria Geral

CURSO: ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS 2º PERÍODO 10/11/17 6ª feira - Contabilidade - Metodologia Científica - Fundamentos do Direito e Legislação - Estatística - Matemática Financeira - Teoria Geral

Sumário PARTE I O QUE É AUDITORIA?

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Programa Anticorrupção Compliance

Programa Anticorrupção Compliance O que é o Programa Anticorrupção? É um conjunto de ações contínuas que visam identificar, corrigir e prevenir fraudes e corrupções; Visa garantir o cumprimento das Leis

Programa Anticorrupção Compliance O que é o Programa Anticorrupção? É um conjunto de ações contínuas que visam identificar, corrigir e prevenir fraudes e corrupções; Visa garantir o cumprimento das Leis

Segurança da Informação

Segurança da Informação Eng. SERGIO VILLARREAL Conteúdo Introdução Conceitos Normas e SGSI Profissionais da SI Atividades Duração: 2 h 1 Introdução Informação Ativo mais importante das organizações Empresas

Segurança da Informação Eng. SERGIO VILLARREAL Conteúdo Introdução Conceitos Normas e SGSI Profissionais da SI Atividades Duração: 2 h 1 Introdução Informação Ativo mais importante das organizações Empresas

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES Aos Diretores e Conselheiros do CLUBE ATLÉTICO JUVENTUS São Paulo SP Opinião Examinamos as demonstrações contábeis doclube ATLÉTICO JUVENTUS (Entidade), que compreendem

POLÍTICA PARA A PREVENÇÃO DE DELITOS 19 de julho de 2018.

1 POLÍTICA PARA A PREVENÇÃO DE DELITOS 19 de julho de 2018. O Conselho de Administração da NEOENERGIA S.A. ("NEOENERGIA" ou Companhia ) tem a responsabilidade de formular a estratégia e aprovar as Políticas

1 POLÍTICA PARA A PREVENÇÃO DE DELITOS 19 de julho de 2018. O Conselho de Administração da NEOENERGIA S.A. ("NEOENERGIA" ou Companhia ) tem a responsabilidade de formular a estratégia e aprovar as Políticas

TAREFA. Leitura cap. 11 Scott, caso 3, opinião sobre texto IASB

GR TAREFA Leitura cap. 11 Scott, caso 3, opinião sobre texto IASB Qualidade da Informação Contábil Persistência: Previsibilidade dos resultados futuros e na avaliação do valor dos ativos Conservadorismo:

GR TAREFA Leitura cap. 11 Scott, caso 3, opinião sobre texto IASB Qualidade da Informação Contábil Persistência: Previsibilidade dos resultados futuros e na avaliação do valor dos ativos Conservadorismo:

Código: PO16C010EE Título: Política de Integridade. Elaborado: Daniel Ruy Aprovado: Luis Soares Cordeiro

Código: Título: Política de Integridade Revisão 0 Mês / Ano Jan/16 Nº de pág.: 6 Elaborado: Daniel Ruy Aprovado: Luis Soares Cordeiro Revisado: Liberado para uso: Hellen Santi Cordeiro Amaral Sumário 1

Código: Título: Política de Integridade Revisão 0 Mês / Ano Jan/16 Nº de pág.: 6 Elaborado: Daniel Ruy Aprovado: Luis Soares Cordeiro Revisado: Liberado para uso: Hellen Santi Cordeiro Amaral Sumário 1

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI. Relatório do auditor independente

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL - CASSI Relatório do auditor independente Demonstrações contábeis Em 31 de dezembro de 2016 e 2015 AFMF/FERS/RAC/JSR 0557/17 CAIXA DE ASSISTÊNCIA

Relatório do auditor independente sobre as demonstrações financeiras consolidadas do Conglomerado Prudencial

Relatório do auditor independente sobre as demonstrações financeiras consolidadas do Conglomerado Prudencial Aos Acionistas e aos Administradores do Banco Caixa Geral - Brasil S.A. São Paulo - SP Opinião

Relatório do auditor independente sobre as demonstrações financeiras consolidadas do Conglomerado Prudencial Aos Acionistas e aos Administradores do Banco Caixa Geral - Brasil S.A. São Paulo - SP Opinião

Relatório dos auditores independentes sobre as demonstrações contábeis consolidadas do Conglomerado Prudencial

Relatório dos auditores independentes sobre as demonstrações contábeis consolidadas do Conglomerado Prudencial Ao Conselho de Administração, aos Acionistas e aos Administradores do BRB - Banco de Brasília

Relatório dos auditores independentes sobre as demonstrações contábeis consolidadas do Conglomerado Prudencial Ao Conselho de Administração, aos Acionistas e aos Administradores do BRB - Banco de Brasília

Fundação Obra Social das Dominicanas Religiosas Irlandesas. Código de Conduta / Medidas Antifraude

Fundação Obra Social das Dominicanas Religiosas Irlandesas Fundação Obra Social das Religiosas Dominicanas Irlandesas V E R I T A S Código de Conduta / Medidas Antifraude 0 1. Objetivo. Fundação Obra Social

Fundação Obra Social das Dominicanas Religiosas Irlandesas Fundação Obra Social das Religiosas Dominicanas Irlandesas V E R I T A S Código de Conduta / Medidas Antifraude 0 1. Objetivo. Fundação Obra Social

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS. Aos Senhores Administradores da UNIMED VITÓRIA COOPERATIVA DE TRABALHO MÉDICO

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Senhores Administradores da UNIMED VITÓRIA COOPERATIVA DE TRABALHO MÉDICO Opinião Examinamos as demonstrações contábeis da UNIMED

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Senhores Administradores da UNIMED VITÓRIA COOPERATIVA DE TRABALHO MÉDICO Opinião Examinamos as demonstrações contábeis da UNIMED

Certificação em Compliance

Certificação em Compliance Treinamento Executivo www.kpmg.com.br Objetivos do treinamento Capacitar os profissionais de Governança, Riscos, Auditoria Interna, Controles Internos e Compliance (entre outras

Certificação em Compliance Treinamento Executivo www.kpmg.com.br Objetivos do treinamento Capacitar os profissionais de Governança, Riscos, Auditoria Interna, Controles Internos e Compliance (entre outras

AMOSTRAGEM EM AUDITORIA

AMOSTRAGEM EM AUDITORIA ALCANCE Esta Norma se aplica quando o auditor independente decide usar amostragem na execução de procedimentos de auditoria. Essa Norma trata do uso de amostragem estatística e

AMOSTRAGEM EM AUDITORIA ALCANCE Esta Norma se aplica quando o auditor independente decide usar amostragem na execução de procedimentos de auditoria. Essa Norma trata do uso de amostragem estatística e

VICTORIA POLÍTICA ANTI-FRAUDE

VICTORIA POLÍTICA ANTI-FRAUDE Índice 1. Introdução... 4 2. Âmbito e Objectivo... 4 3. Implementação... 5 4. Definições... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 5 4.3. Fraude Externa... 5 4.4.

VICTORIA POLÍTICA ANTI-FRAUDE Índice 1. Introdução... 4 2. Âmbito e Objectivo... 4 3. Implementação... 5 4. Definições... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 5 4.3. Fraude Externa... 5 4.4.

Controle Interno e Gestão de Riscos. Alessandro de Araújo Fontenele Auditor Federal de Controle Externo TCU

Controle Interno e Gestão de Riscos Alessandro de Araújo Fontenele Auditor Federal de Controle Externo TCU Curitiba, 27 de maio 2014 Agenda Objetivos, riscos e controles Controle interno e gestão de riscos

Controle Interno e Gestão de Riscos Alessandro de Araújo Fontenele Auditor Federal de Controle Externo TCU Curitiba, 27 de maio 2014 Agenda Objetivos, riscos e controles Controle interno e gestão de riscos

NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

Cruzamento de Informações Fiscais, Econômicas e Financeiras

Cruzamento de Informações Fiscais, Econômicas e Financeiras Responsabilidade do profissional de Contabilidade Seminário de Assuntos Contábeis de Bagé AFRE Clarissa Rezende Curra Delegada Regional 12ª DRE

Cruzamento de Informações Fiscais, Econômicas e Financeiras Responsabilidade do profissional de Contabilidade Seminário de Assuntos Contábeis de Bagé AFRE Clarissa Rezende Curra Delegada Regional 12ª DRE

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada.

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

Política Antifraude POLÍTICA ANTIFRAUDE

Política Antifraude Página 1 de 14 Índice 1. INTRODUÇÃO... 4 2. ÂMBITO E OBJECTIVO... 5 3. IMPLEMENTAÇÃO... 5 4. DEFINIÇÕES... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 6 4.3. Fraude Externa... 6

Política Antifraude Página 1 de 14 Índice 1. INTRODUÇÃO... 4 2. ÂMBITO E OBJECTIVO... 5 3. IMPLEMENTAÇÃO... 5 4. DEFINIÇÕES... 5 4.1. Fraude... 5 4.2. Política Anti-Fraude... 6 4.3. Fraude Externa... 6