Como incentivar? Incentivos fiscais para doações livres. Incentivos fiscais para doações/patrocínio a projetos chancelados

|

|

|

- João Vítor Bastos Lencastre

- 8 Há anos

- Visualizações:

Transcrição

1

2 Incentivos Fiscais

3 Como incentivar? Incentivos fiscais para doações livres Incentivos fiscais para doações/patrocínio a projetos chancelados Incentivos fiscais para doações a fundos públicos

4 Incentivos Fiscais a Doações IR e/ou CSLL. PJ tributada com base no lucro real PF modelo completo A Associação deve: Estar legalmente constituída no país. Não ter finalidade lucrativa. Prestar serviços gratuitos em benefício de empregados da doadora ou em benefício da comunidade onde atuem. Possuir o Título de Utilidade Pública Federal ou a qualificação de OSCIP.

5 Cuidados nas Doações As doações em dinheiro devem ser feitas mediante crédito em conta corrente bancária, diretamente em nome da entidade beneficiária. Empresa deve manter à disposição da fiscalização, declaração, segundo modelo aprovado pela SRF, fornecida pela entidade beneficiária.

6 Cultura: Lei Rouanet Visa incentivar os seguintes segmentos artísticos culturais: teatro, dança, circo, ópera, mímica; Produção cinematográfica, videográfica, fotográfica, discográfica; literatura; música Artes plásticas, artes gráficas, gravuras, cartazes, filatelia; Folclore e artesanato; Patrimônio cultural, inclusive histórico, arquitetônico, arqueológico, bibliotecas, museus, arquivos e demais acervos Rádio e televisão, educativas e culturais, de caráter não comercial

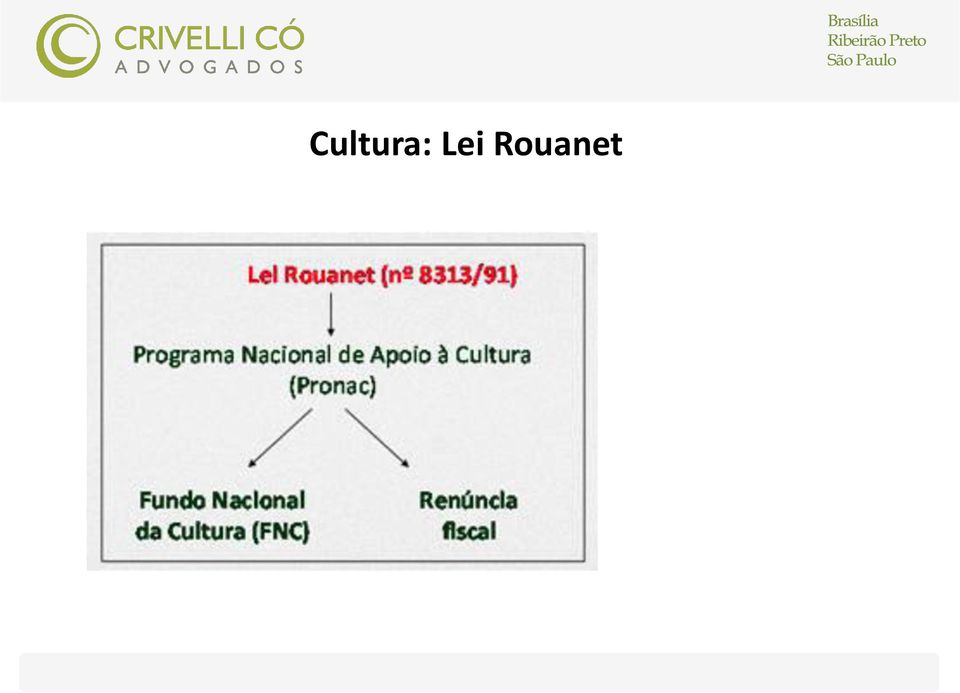

7 Cultura: Lei Rouanet

8 Cultura: Lei Rouanet Quem pode receber os investimentos?

9 Requisitos Projetos culturais deverão ser aprovados pelo Ministério da Cultura Recursos deverão ser depositados e movimentados em conta bancária específica em nome do beneficiário. Beneficiário do investimento deverá emitir recibo de acordo com modelo da Secretaria de Apoio à Cultura - SAC

10 Restrições - Lei Rouanet

11 Lei de Incentivo ao Esporte Lei /2006 De acordo com o art. 2º da Lei, podem receber os investimentos os projetos desportivos destinados a promover a inclusão social por meio do esporte, preferencialmente em comunidades de vulnerabilidade social.

12 Câncer e Pessoa com Deficiência Pronon e Pronas Base Legal - Lei nº /2012

13 Câncer e Pessoa com Deficiência Doações podem ser feitas: - dinheiro, bens móveis ou imóveis - comodato ou cessão de uso de bens móveis ou equipamentos - Despesas em conservação, manutenção ou reparos nos bens móveis, imóveis e equipamentos - Fornecimento de material de consumo, hospitalar ou clínico, de medicamentos ou produtos de alimentação

14 Câncer e Pessoa com Deficiência Entidades beneficiadas: - Beneficentes de assistência social (CEBAS) - OS - OSCIP - Cadastradas no CNES/MS e que prestem atendimento direto e gratuito às pessoas com deficiência

15 Câncer e Pessoa com Deficiência Requisitos: - Entidade deve estar credenciada no Ministério da Saúde (MS). - Projeto deve ser aprovado pelo MS. - Recursos devem ser movimentados em conta específica em nome da entidade. - A instituição deve emitir recibo para o doador conforme modelo da SRF.

16 FUNDO NACIONAL DO IDOSO Conselho Nacional do Idoso criado pelo Lei n /94 Base Legal: Lei n /2010 Competência do Conselho Nacional do Idoso

17 FUNDO NACIONAL DO IDOSO Dedução das Pessoas físicas 6% (deve ser utilizado formulário completo na Declaração de Ajuste Anual Dedução das Pessoas Jurídicas 1%

18 FUNDO PARA CRIANÇA E ADOLESCÊNCIA Marco legal: art. 88 do ECA, artigos 88, 214 e 260 do ECA. O ECA refere doações feitas aos Fundos, sem admitir ou vedar explicitamente a escolha, pelo doador, de um projeto específico. Todavia, ao indicar a competência dos Conselhos para fixar critérios de utilização do FIA isto pressupõe a responsabilidade indelegável dos Conselhos no sentido de definição de prioridades.

19 FUNDO PARA CRIANÇA E ADOLESCÊNCIA Doação genérica: o doador não vincula os recursos destinados a alguma prioridade ou linha de financiamento, muito menos a um projeto. Doação vinculada: o destinador previamente vincula os recursos destinados por ele a uma prioridade ou um projeto específico, que são geralmente indicados pelo Conselho. Doação com chancela: Realizada com ou sem chamada pública, o Conselho seleciona projetos que são devidamente certificados, cabendo à entidade proponente a captação de recursos ao FIA que permita o financiamento deste projeto;

PROGRAMA DE APOIO AO INCENTIVO: P.A.I ( Lei Rouanet) Informações importantes para o Contador da Empresa

Informações importantes para o Contador da Empresa") Informações importantes para o Contador da Empresa É a lei que institui o Programa Nacional de Apoio à Cultura PRONAC, visando à captação de recursos para investimentos em projetos culturais. As pessoas

Informações importantes para o Contador da Empresa É a lei que institui o Programa Nacional de Apoio à Cultura PRONAC, visando à captação de recursos para investimentos em projetos culturais. As pessoas

INCENTIVOS FISCAIS, UMA VISÃO GERAL

INCENTIVOS FISCAIS, UMA VISÃO GERAL Danilo Brandani Tiisel danilo@socialprofit.com.br MOBILIZAÇÃO DE RECURSOS Características da Atividade Atividade planejada e complexa: envolve marketing, comunicação,

INCENTIVOS FISCAIS, UMA VISÃO GERAL Danilo Brandani Tiisel danilo@socialprofit.com.br MOBILIZAÇÃO DE RECURSOS Características da Atividade Atividade planejada e complexa: envolve marketing, comunicação,

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI. 1. Doação ao ICOI, que possui o título de OSCIP

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

Guia para Boas Práticas

Responsabilidade Social Guia para Boas Práticas O destino certo para seu imposto Leis de Incentivo Fiscal As Leis de Incentivo Fiscal são fruto da renúncia fiscal das autoridades públicas federais, estaduais

Responsabilidade Social Guia para Boas Práticas O destino certo para seu imposto Leis de Incentivo Fiscal As Leis de Incentivo Fiscal são fruto da renúncia fiscal das autoridades públicas federais, estaduais

CAPTAÇÃO DE RECURSOS POR MEIO DE INCENTIVOS FISCAIS FEDERAIS

CAPTAÇÃO DE RECURSOS POR MEIO DE INCENTIVOS FISCAIS FEDERAIS Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel danilo@socialprofit.com.br INCENTIVOS FISCAIS Contexto MOBILIZAÇÃO DE RECURSOS

CAPTAÇÃO DE RECURSOS POR MEIO DE INCENTIVOS FISCAIS FEDERAIS Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel danilo@socialprofit.com.br INCENTIVOS FISCAIS Contexto MOBILIZAÇÃO DE RECURSOS

PROAC PROGRAMA DE AÇÃO CULTURAL

PROAC PROGRAMA DE AÇÃO CULTURAL Permite o apoio financeiro a projetos culturais credenciados pela Secretaria de Cultura de São Paulo, alcançando todo o estado. Segundo a Secretaria, o Proac visa a: Apoiar

PROAC PROGRAMA DE AÇÃO CULTURAL Permite o apoio financeiro a projetos culturais credenciados pela Secretaria de Cultura de São Paulo, alcançando todo o estado. Segundo a Secretaria, o Proac visa a: Apoiar

Soluções Culturais INCENTIVO FISCAL POR DENTRO DAS LEIS

Soluções Culturais INCENTIVO FISCAL POR DENTRO DAS LEIS LEI ROUANET LEI FEDERAL DE INCENTIVO À CULTURA LEI Nº 8131/91; LEI 9.874/99 E A MEDIDA PROVISÓRIA Nº 2228-1/2001 Soluções Culturais O que é? Neste

Soluções Culturais INCENTIVO FISCAL POR DENTRO DAS LEIS LEI ROUANET LEI FEDERAL DE INCENTIVO À CULTURA LEI Nº 8131/91; LEI 9.874/99 E A MEDIDA PROVISÓRIA Nº 2228-1/2001 Soluções Culturais O que é? Neste

TERCEIRO SETOR. Financiamento com recursos do orçamento público e ou do setor privado

TERCEIRO SETOR Financiamento com recursos do orçamento público e ou do setor privado Modalidade de apoio e financiamento por parte do Estado ESPÉCIE Auxílios Contribuições Subvenções PRINCIPAIS CARACTERÍSTICAS

TERCEIRO SETOR Financiamento com recursos do orçamento público e ou do setor privado Modalidade de apoio e financiamento por parte do Estado ESPÉCIE Auxílios Contribuições Subvenções PRINCIPAIS CARACTERÍSTICAS

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS MARCONDES WITT Auditor-Fiscal e Delegado-Adjunto da Receita Federal do Brasil em Joinville I like to pay taxes, with them I buy civilization.

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS MARCONDES WITT Auditor-Fiscal e Delegado-Adjunto da Receita Federal do Brasil em Joinville I like to pay taxes, with them I buy civilization.

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais:

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais:

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil 9ª Região Fiscal - Paraná e Santa Catarina DRF Cascavel - PR CONHECER PARA GERENCIAR

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil 9ª Região Fiscal - Paraná e Santa Catarina DRF Cascavel - PR CONHECER PARA GERENCIAR

RENÚNCIA FISCAL DO IMPOSTO DE RENDA

DICAS PARA UTILIZAÇÃO DE RENÚNCIA FISCAL DO IMPOSTO DE RENDA Oportunidades e Legislação Parceria ÍNDICE EDITORIAL Uma oportunidade de contribuir com a transformação social 1. O QUE É RENÚNCIA FISCAL 1.1

DICAS PARA UTILIZAÇÃO DE RENÚNCIA FISCAL DO IMPOSTO DE RENDA Oportunidades e Legislação Parceria ÍNDICE EDITORIAL Uma oportunidade de contribuir com a transformação social 1. O QUE É RENÚNCIA FISCAL 1.1

Congresso Ministério Público e Terceiro Setor Atuação Institucional na Proteção dos Direitos Sociais. Painel: Formas de Fomento ao Terceiro Setor

Congresso Ministério Público e Terceiro Setor Atuação Institucional na Proteção dos Direitos Sociais Painel: Formas de Fomento ao Terceiro Setor Outubro-2010 ESTADO BRASILEIRO SUBSIDIÁRIO COM A PARTICIPAÇÃO

Congresso Ministério Público e Terceiro Setor Atuação Institucional na Proteção dos Direitos Sociais Painel: Formas de Fomento ao Terceiro Setor Outubro-2010 ESTADO BRASILEIRO SUBSIDIÁRIO COM A PARTICIPAÇÃO

Introdução... 3 Certificações da FFM... 4

MANUAL DE BENEFÍCIOS FISCAIS DOAÇÕES EFETUADAS À FFM São Paulo SP 2014 Índice Introdução... 3 Certificações da FFM... 4 1. Doações a Entidades sem Fins Lucrativos... 5 1.1. Imposto de Renda e Contribuições

MANUAL DE BENEFÍCIOS FISCAIS DOAÇÕES EFETUADAS À FFM São Paulo SP 2014 Índice Introdução... 3 Certificações da FFM... 4 1. Doações a Entidades sem Fins Lucrativos... 5 1.1. Imposto de Renda e Contribuições

Incentivos Fiscais PONTOS ABORDADOS:

INCENTIVOS FISCAIS PONTOS ABORDADOS: Incentivos Fiscais 1. Aspectos Gerais; 2. Doações a Entidade Cíveis; 3. Lei Rouanet; 4. Lei do Esporte; 5. Lei nº. 12.715/12 (Câncer e Deficiência); 6. Fundo Nacional

INCENTIVOS FISCAIS PONTOS ABORDADOS: Incentivos Fiscais 1. Aspectos Gerais; 2. Doações a Entidade Cíveis; 3. Lei Rouanet; 4. Lei do Esporte; 5. Lei nº. 12.715/12 (Câncer e Deficiência); 6. Fundo Nacional

CAPTAÇÃO DE RECURSOS OS INCENTIVOS FISCAIS

CAPTAÇÃO DE RECURSOS OS INCENTIVOS FISCAIS OS INCENTIVOS FISCAIS Incentivos fiscais são instrumentos utilizados pelo governo para estimular atividades específicas, por prazo determinado (projetos). Existem

CAPTAÇÃO DE RECURSOS OS INCENTIVOS FISCAIS OS INCENTIVOS FISCAIS Incentivos fiscais são instrumentos utilizados pelo governo para estimular atividades específicas, por prazo determinado (projetos). Existem

Programa Nacional de Educação Fiscal. Superintendência da Receita Federal do Brasil em São Paulo. Novembro de 2011.

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Novembro de 2011.

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Novembro de 2011.

Como destinar parte do seu Imposto de Renda devido para investimento social

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Você sabia que pode destinar parte do seu Imposto de Renda devido para investimento social? A legislação brasileira

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Você sabia que pode destinar parte do seu Imposto de Renda devido para investimento social? A legislação brasileira

Incentivos Fiscais: Cultura. Marcelo de Aguiar Coimbra mcoimbra@cfaadvogados.com.br

Incentivos Fiscais: Cultura Marcelo de Aguiar Coimbra mcoimbra@cfaadvogados.com.br Data 28 de Outubro de 2008 Curriculum Vitae Graduado e Mestre em Direito pela USP/Doutorando pela Universidade de Colônia,

Incentivos Fiscais: Cultura Marcelo de Aguiar Coimbra mcoimbra@cfaadvogados.com.br Data 28 de Outubro de 2008 Curriculum Vitae Graduado e Mestre em Direito pela USP/Doutorando pela Universidade de Colônia,

Cartilha de Informações: Doações e Patrocínios.

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

Incentivos Fiscais para captação de recursos

Incentivos Fiscais para captação de recursos a) Dedutibilidade das doações A partir de 1º de janeiro de 1996, a Lei 9.249, de 26 de dezembro de 1996, limitou a dedutibilidade de algumas despesas operacionais,

Incentivos Fiscais para captação de recursos a) Dedutibilidade das doações A partir de 1º de janeiro de 1996, a Lei 9.249, de 26 de dezembro de 1996, limitou a dedutibilidade de algumas despesas operacionais,

PROGRAMA DE APOIO AO INCENTIVO: P.A.I ( Lei Rouanet) Informações Importantes para o Empresário Patrocinador

Informações Importantes para o Empresário Patrocinador") Informações Importantes para o Empresário Patrocinador Se sua empresa deseja Patrocinar um dos projeto culturais, aprovados pelo Ministério da Cultura por meio por da Lei Rouanet. Isso significa que como

Informações Importantes para o Empresário Patrocinador Se sua empresa deseja Patrocinar um dos projeto culturais, aprovados pelo Ministério da Cultura por meio por da Lei Rouanet. Isso significa que como

CARTA TÉCNICA. Nome do Credenciamento: PRONON Programa Nacional de Apoio à Atenção Oncológica

CARTA TÉCNICA Nome do Credenciamento: PRONON Programa Nacional de Apoio à Atenção Oncológica ENTIDADES QUE PODEM SE CREDENCIAR: - Entidades beneficentes de assistência social (certificadas como entidades

CARTA TÉCNICA Nome do Credenciamento: PRONON Programa Nacional de Apoio à Atenção Oncológica ENTIDADES QUE PODEM SE CREDENCIAR: - Entidades beneficentes de assistência social (certificadas como entidades

Projetos Culturais, Esportivos e Sociais: como aproveitar melhor os incentivos fiscais

A B B C Projetos Culturais, Esportivos e Sociais: como aproveitar melhor os incentivos fiscais MARCELO DE AGUIAR COIMBRA Graduado e Mestre em Direito pela USP/Doutorando pela Universidade de Colônia, Alemanha.

A B B C Projetos Culturais, Esportivos e Sociais: como aproveitar melhor os incentivos fiscais MARCELO DE AGUIAR COIMBRA Graduado e Mestre em Direito pela USP/Doutorando pela Universidade de Colônia, Alemanha.

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

VEJA AQUI, DE QUE FORMA: DEDUTIBILIDADE DE IMPOSTO DE RENDA DAS SOCIEDADES DOADORAS PARA OSCIPS:

FAÇA UMA DOAÇÃO DE IMPOSTO DE RENDA (IRPJ) DE SUA EMPRESA AO ESPORTE CLUBE 2014 ( OSCIP- ORGANIZAÇÃO SOCIAL DE INTERESSE PÚBLICO) CNPJ 09.146.936/0001-08 QUALIFICAÇÃO COMO OSCIP- MINISTÉRIO DA JUSTIÇA

FAÇA UMA DOAÇÃO DE IMPOSTO DE RENDA (IRPJ) DE SUA EMPRESA AO ESPORTE CLUBE 2014 ( OSCIP- ORGANIZAÇÃO SOCIAL DE INTERESSE PÚBLICO) CNPJ 09.146.936/0001-08 QUALIFICAÇÃO COMO OSCIP- MINISTÉRIO DA JUSTIÇA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Cartilha de. Incentivos Fiscais. Utilização de incentivos fiscais pelas cooperativas

Cartilha de Incentivos Fiscais Utilização de incentivos fiscais pelas cooperativas É permitida a reprodução desta publicação desde que citada a fonte e com prévia autorização da Unimed do Brasil. E-mail:

Cartilha de Incentivos Fiscais Utilização de incentivos fiscais pelas cooperativas É permitida a reprodução desta publicação desde que citada a fonte e com prévia autorização da Unimed do Brasil. E-mail:

Copyright 2015 Declarando.

Este Guia tem como objetivo democratizar o conhecimento em relação ao Imposto de Renda Pessoa Física, trazendo informações claras mas sem perder a seriedade com as fontes e o compromisso com a construção

Este Guia tem como objetivo democratizar o conhecimento em relação ao Imposto de Renda Pessoa Física, trazendo informações claras mas sem perder a seriedade com as fontes e o compromisso com a construção

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Texto compilado Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Texto compilado Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter

INCENTIVOS FISCAIS. Cultura Esporte - Saúde - Social. Legislação, Benefícios e Oportunidades. Luiz Fernando Rodrigues 22/10/2015 1

INCENTIVOS FISCAIS Cultura Esporte - Saúde - Social Legislação, Benefícios e Oportunidades Luiz Fernando Rodrigues 22/10/2015 1 CENÁRIO ATUAL Os mecanismos de incentivo fiscal federal, estaduais e municipais

INCENTIVOS FISCAIS Cultura Esporte - Saúde - Social Legislação, Benefícios e Oportunidades Luiz Fernando Rodrigues 22/10/2015 1 CENÁRIO ATUAL Os mecanismos de incentivo fiscal federal, estaduais e municipais

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Captação de Recursos. Fernando Cavalcanti 04.Jun.2013. Encontro de Capacitação sobre Projetos Sociais Capacitado, você pode mais!

Captação de Recursos Fernando Cavalcanti 04.Jun.2013 Encontro de Capacitação sobre Projetos Sociais Capacitado, você pode mais! Como Captar Recursos? Existem diversas maneiras das organizações conseguirem

Captação de Recursos Fernando Cavalcanti 04.Jun.2013 Encontro de Capacitação sobre Projetos Sociais Capacitado, você pode mais! Como Captar Recursos? Existem diversas maneiras das organizações conseguirem

INCENTIVOS FISCAIS DO IR DEVIDO

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL. Programa Nacional de Educação Fiscal

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Outubro

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Outubro

ISEE. Apresentação Lei de Incentivo ao Esporte Lei 11438/06. Fonte: Ministério do Esporte

ISEE Apresentação Lei de Incentivo ao Esporte Lei 11438/06 2011 Introdução - A Lei de Incentivo ao Esporte prevê a possibilidade de PF e PJ destinarem uma parcela do imposto de renda devido em benefício

ISEE Apresentação Lei de Incentivo ao Esporte Lei 11438/06 2011 Introdução - A Lei de Incentivo ao Esporte prevê a possibilidade de PF e PJ destinarem uma parcela do imposto de renda devido em benefício

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

DECRETO No- 7.988, DE 17 DE ABRIL DE 2013

DECRETO No- 7.988, DE 17 DE ABRIL DE 2013 Regulamenta os arts. 1º a 13 da Lei nº 12.715, de 17 de setembro de 2012, que dispõem sobre o Programa Nacional de Apoio à Atenção Oncológica - PRONON e o Programa

DECRETO No- 7.988, DE 17 DE ABRIL DE 2013 Regulamenta os arts. 1º a 13 da Lei nº 12.715, de 17 de setembro de 2012, que dispõem sobre o Programa Nacional de Apoio à Atenção Oncológica - PRONON e o Programa

Cartilha de Incentivo Fiscal via Lei da Oscip

INCENTIVO FISCAL VIA LEI DA OSCIP O idestra Instituto para o Desenvolvimento dos Sistemas de Transportes é uma organização civil de direito privado, sem fins lucrativos, fundada em maio de 2012, com efetivo

INCENTIVO FISCAL VIA LEI DA OSCIP O idestra Instituto para o Desenvolvimento dos Sistemas de Transportes é uma organização civil de direito privado, sem fins lucrativos, fundada em maio de 2012, com efetivo

Incentivo Fiscal. Uma abordagem sobre a sua utilização em projetos sociais. PJW

Incentivo Fiscal Uma abordagem sobre a sua utilização em projetos sociais. PJW Objetivo Conhecer as principais leis de incentivo fiscal e sua utilização com foco em ações sociais. Compreender as dificuldades

Incentivo Fiscal Uma abordagem sobre a sua utilização em projetos sociais. PJW Objetivo Conhecer as principais leis de incentivo fiscal e sua utilização com foco em ações sociais. Compreender as dificuldades

Criada em 1999 em Campinas, a Direção Cultura Produções. principalmente empresas, artistas e entidades do terceiro setor.

Histórico Criada em 1999 em Campinas, a Direção Cultura Produções realiza projetos em diversificados setores, atendendo principalmente empresas, artistas e entidades do terceiro setor. Em 2010 abriu escritório

Histórico Criada em 1999 em Campinas, a Direção Cultura Produções realiza projetos em diversificados setores, atendendo principalmente empresas, artistas e entidades do terceiro setor. Em 2010 abriu escritório

Como utilizar Leis de Incentivo

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

NBC T 10.16. Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

>Lei nº 9.615, de 24 de Março de 1998 - Institui normas gerais sobre desporto e dá outras providências.

1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o incentivo fiscal de âmbito federal para projetos de atividades de caráter desportivo, procedemos ao

1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o incentivo fiscal de âmbito federal para projetos de atividades de caráter desportivo, procedemos ao

projeto educa para o futuro

projeto educa para o futuro 15,7% das crianças, nas ruas, têm até 6 anos de idade? 54,7%, tem entre 12 e 17 e quase 30% entre 7 e 11 anos? as crianças estão nas ruas há cerca de 3 anos e meio? 82,6% permanecem

projeto educa para o futuro 15,7% das crianças, nas ruas, têm até 6 anos de idade? 54,7%, tem entre 12 e 17 e quase 30% entre 7 e 11 anos? as crianças estão nas ruas há cerca de 3 anos e meio? 82,6% permanecem

PROGRAMA COMUNITÁRIO DE BOLSA DE ESTUDO: BOLSA EMPRESA O QUE FAZER PARA SER UM ESTUDANTE BOLSISTA:

UNIVERSIDADE CATÓLICA DE GOIÁS - UCG PRÓ-REITORIA DE EXTENSÃO E APOIO ESTUDANTIL - PROEX COORDENAÇÃO DE ASSUNTOS ESTUDANTIS - CAE PROGRAMA COMUNITÁRIO DE BOLSA DE ESTUDO: BOLSA EMPRESA O QUE FAZER PARA

UNIVERSIDADE CATÓLICA DE GOIÁS - UCG PRÓ-REITORIA DE EXTENSÃO E APOIO ESTUDANTIL - PROEX COORDENAÇÃO DE ASSUNTOS ESTUDANTIS - CAE PROGRAMA COMUNITÁRIO DE BOLSA DE ESTUDO: BOLSA EMPRESA O QUE FAZER PARA

PREFEITURA MUNICIPAL DE JURANDA

LEI Nº 931/2010 Dispõe sobre incentivo fiscal para a realização de projetos culturais no Município de Juranda, Estado do Paraná, e dá outras providências. A CÂMARA MUNICIPAL DE JURANDA, ESTADO DO PARANÁ,

LEI Nº 931/2010 Dispõe sobre incentivo fiscal para a realização de projetos culturais no Município de Juranda, Estado do Paraná, e dá outras providências. A CÂMARA MUNICIPAL DE JURANDA, ESTADO DO PARANÁ,

COMO SE TORNAR UM PARCEIRO DO CORPO CIDADÃO? Junte-se a nós!

COMO SE TORNAR UM PARCEIRO DO CORPO CIDADÃO? O Corpo Cidadão utiliza diversos mecanismos de incentivo fiscal, fontes de financiamento, parcerias, doações, programas de voluntariado e cria ações de marketing

COMO SE TORNAR UM PARCEIRO DO CORPO CIDADÃO? O Corpo Cidadão utiliza diversos mecanismos de incentivo fiscal, fontes de financiamento, parcerias, doações, programas de voluntariado e cria ações de marketing

Lei Rouanet. Informações importantes para o Patrocinador

Lei Rouanet Informações importantes para o Patrocinador Lei Rouanet Se você ou sua empresa deseja patrocinar um projeto cultural aprovado pelo Ministério da Cultura através da Lei Rouanet, isso significa

Lei Rouanet Informações importantes para o Patrocinador Lei Rouanet Se você ou sua empresa deseja patrocinar um projeto cultural aprovado pelo Ministério da Cultura através da Lei Rouanet, isso significa

Brasília, 27 de maio de 2013.

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

FIA O QUE É O FIA. Os Fundos da Infância e da Adolescência FIA. Como sua empresa pode fazer uma doação. Como as pessoas físicas podem fazer uma doação

FIA O QUE É O FIA De acordo com o Estatuto da Criança e do Adolescente ECA, os Conselhos Municipais, Estaduais ou Federal são órgãos ou instâncias colegiadas de caráter deliberativo, de composição paritária

FIA O QUE É O FIA De acordo com o Estatuto da Criança e do Adolescente ECA, os Conselhos Municipais, Estaduais ou Federal são órgãos ou instâncias colegiadas de caráter deliberativo, de composição paritária

Conveniada com o Poder Público

Conveniada com o Poder Público Entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto/atividade ou evento mediante a celebração de convênio. Associação

Conveniada com o Poder Público Entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto/atividade ou evento mediante a celebração de convênio. Associação

EDIÇÃO Nº 230 QUINTA - FEIRA, 1 DE DEZEMBRO DE 2011 GABINETE DA MINISTRA

EDIÇÃO Nº 230 QUINTA - FEIRA, 1 DE DEZEMBRO DE 2011 GABINETE DA MINISTRA PORTARIA Nº 116, DE 29 DE NOVEMBRO DE 2011 (com atualizações da Portaria nº 5 de 26/01/2012 DOU de 30/01/2012) Regulamenta os segmentos

EDIÇÃO Nº 230 QUINTA - FEIRA, 1 DE DEZEMBRO DE 2011 GABINETE DA MINISTRA PORTARIA Nº 116, DE 29 DE NOVEMBRO DE 2011 (com atualizações da Portaria nº 5 de 26/01/2012 DOU de 30/01/2012) Regulamenta os segmentos

Manual do adestrador de leões: Transforme a fera Em um gatinho

Manual do adestrador de leões: Transforme a fera Em um gatinho Veja no rosto do irmão, a Face de Deus! 1. Renúncia fiscal Em 1990, sob a inspiração democrática da Constituição de 1988, foi elaborado o

Manual do adestrador de leões: Transforme a fera Em um gatinho Veja no rosto do irmão, a Face de Deus! 1. Renúncia fiscal Em 1990, sob a inspiração democrática da Constituição de 1988, foi elaborado o

HOSPITAL DE CANCER DE BARRETOS

Hospital de Cancer Barretos -DE 120.000 m2 construídos HOSPITAL DEdeCANCER BARRETOS HOSPITAL DE CANCER DE BARRETOS A Fundação Pio XII foi instituída em 27 de novembro de 1967 e tem como objetivos primordiais:

Hospital de Cancer Barretos -DE 120.000 m2 construídos HOSPITAL DEdeCANCER BARRETOS HOSPITAL DE CANCER DE BARRETOS A Fundação Pio XII foi instituída em 27 de novembro de 1967 e tem como objetivos primordiais:

Como destinar parte do seu Imposto de Renda devido para investimento social

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Dezembro de 2014 Lei do Idoso Para projetos via Lei do Idoso Para doar ao projeto do Hospital de Barretos, projeto

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Dezembro de 2014 Lei do Idoso Para projetos via Lei do Idoso Para doar ao projeto do Hospital de Barretos, projeto

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

DOAÇÕES DE PESSOA JURÍDICA

Assunto DOAÇÕES DE PESSOA JURÍDICA Vigência 01/10/2011 Departamento Jurídico Documento MAN-01 Página 01/10 1. INTRODUÇÃO 1.1 OBJETIVOS Procuraremos descrever aqui as possibilidades de uma pessoa jurídica

Assunto DOAÇÕES DE PESSOA JURÍDICA Vigência 01/10/2011 Departamento Jurídico Documento MAN-01 Página 01/10 1. INTRODUÇÃO 1.1 OBJETIVOS Procuraremos descrever aqui as possibilidades de uma pessoa jurídica

Número de cadastro do proponente: 02SP026432008. São Carlos Clube de Natação

Número de cadastro do proponente: 02SP026432008 São Carlos Clube de Natação SÃO CARLOS CLUBE O São Carlos Clube é um dos clubes mais tradicionais do interior do estado de São Paulo fundado em 1944. A história

Número de cadastro do proponente: 02SP026432008 São Carlos Clube de Natação SÃO CARLOS CLUBE O São Carlos Clube é um dos clubes mais tradicionais do interior do estado de São Paulo fundado em 1944. A história

DOAÇÕES ao FIA. TODOS PODEM DOAR, porém...

DOAÇÕES ao FIA TODOS PODEM DOAR, porém... Somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA Art. 260. Os contribuintes

DOAÇÕES ao FIA TODOS PODEM DOAR, porém... Somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA Art. 260. Os contribuintes

José Ricardo Rezende Técnico da Secretaria de Esporte SEMES Prefeitura de Sorocaba 09/11/2011 CIESP / REGIONAL SOROCABA

José Ricardo Rezende Técnico da Secretaria de Esporte SEMES Prefeitura de Sorocaba 09/11/2011 CIESP / REGIONAL SOROCABA LEI FEDERAL Nº 11.438/06 PROPONENTE (Entidade desportiva) PROJETO DESPORTIVO APOIADOR

José Ricardo Rezende Técnico da Secretaria de Esporte SEMES Prefeitura de Sorocaba 09/11/2011 CIESP / REGIONAL SOROCABA LEI FEDERAL Nº 11.438/06 PROPONENTE (Entidade desportiva) PROJETO DESPORTIVO APOIADOR

Instrução Normativa Conjunta MINC/MF n 1, de 13.06.95

Instrução Normativa Conjunta MINC/MF n 1, de 13.06.95 Dispõe sobre os procedimentos de acompanhamento, controle e avaliação a serem adotados na utilização dos benefícios fiscais instituídos pela Lei n

Instrução Normativa Conjunta MINC/MF n 1, de 13.06.95 Dispõe sobre os procedimentos de acompanhamento, controle e avaliação a serem adotados na utilização dos benefícios fiscais instituídos pela Lei n

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012 DOU de 31.12.2012 Altera a Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011, que dispõe sobre os procedimentos a serem adotados para

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012 DOU de 31.12.2012 Altera a Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011, que dispõe sobre os procedimentos a serem adotados para

PARECER Nº, DE 2012. RELATOR: Senador MOZARILDO CAVALCANTI I RELATÓRIO

PARECER Nº, DE 2012 Da COMISSÃO DE EDUCAÇÃO, CULTURA E ESPORTES, sobre o Projeto de Lei da Câmara nº 65, de 2012 (Projeto de Lei nº 1.263, de 2003, na origem), de autoria do Deputado Leonardo Monteiro,

PARECER Nº, DE 2012 Da COMISSÃO DE EDUCAÇÃO, CULTURA E ESPORTES, sobre o Projeto de Lei da Câmara nº 65, de 2012 (Projeto de Lei nº 1.263, de 2003, na origem), de autoria do Deputado Leonardo Monteiro,

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA. PROJETO DE LEI No 451, DE 2011

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA PROJETO DE LEI No 451, DE 2011 Institui o Programa Nacional de Apoio à Assistência Social PRONAS e dá outras providências. Autor: Deputado THIAGO PEIXOTO Relator:

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA PROJETO DE LEI No 451, DE 2011 Institui o Programa Nacional de Apoio à Assistência Social PRONAS e dá outras providências. Autor: Deputado THIAGO PEIXOTO Relator:

PROJETO DE LEI DO SENADO Nº, DE 2013

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Apoio ao Tratamento da Dependência Química. O CONGRESSO NACIONAL decreta: Art. 1º Fica instituído o Programa Nacional de Apoio ao Tratamento

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Apoio ao Tratamento da Dependência Química. O CONGRESSO NACIONAL decreta: Art. 1º Fica instituído o Programa Nacional de Apoio ao Tratamento

Basquetebol de Base da ASPAB de Fortaleza

Basquetebol de Base da ASPAB de Fortaleza Ass. Dos Pais Amigos e Atletas do Basquetebol Cearense Entidade fundada no dia 06 de Agosto de 2009, é uma sociedade civil de direito privado, sem fins lucrativos.

Basquetebol de Base da ASPAB de Fortaleza Ass. Dos Pais Amigos e Atletas do Basquetebol Cearense Entidade fundada no dia 06 de Agosto de 2009, é uma sociedade civil de direito privado, sem fins lucrativos.

VALE CULTURA. Lei n. 12.761, de 27 de dezembro de 2012. VALE CULTURA. Lei n. 12.761, de 27 de dezembro de 2012.

VALE CULTURA OBJETIVOS 1. possibilitar o acesso e a fruição dos produtos e serviços culturais; 2. estimular a visitação a estabelecimentos culturais e artísticos; 3. incentivar o acesso a eventos e espetáculos

VALE CULTURA OBJETIVOS 1. possibilitar o acesso e a fruição dos produtos e serviços culturais; 2. estimular a visitação a estabelecimentos culturais e artísticos; 3. incentivar o acesso a eventos e espetáculos

É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda.

Pessoa Física III Encontro Nacional Brasil Solidário É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda. Existe um benefício fiscal que

Pessoa Física III Encontro Nacional Brasil Solidário É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda. Existe um benefício fiscal que

UNIVERSIDADE MUNICIPAL DE SÃO CAETANO DO SUL

Número de cadastro do proponente: 01SP025312008 UNIVERSIDADE MUNICIPAL DE SÃO CAETANO DO SUL É uma instituição de ensino superior, com sede no Município de, Estado de São Paulo, mantendo diversos cursos

Número de cadastro do proponente: 01SP025312008 UNIVERSIDADE MUNICIPAL DE SÃO CAETANO DO SUL É uma instituição de ensino superior, com sede no Município de, Estado de São Paulo, mantendo diversos cursos

AABB. Esportes. Manual de Captação. Captação de Recursos. Recursos

AABB Esportes Manual Manual de de Captação Captação de de Recursos Recursos Parabéns! Seu projeto foi aprovado pelo Ministério do Esporte. O próximo passo é a captação de recursos. AABB Esportes COMO

AABB Esportes Manual Manual de de Captação Captação de de Recursos Recursos Parabéns! Seu projeto foi aprovado pelo Ministério do Esporte. O próximo passo é a captação de recursos. AABB Esportes COMO

CONTEÚDO JURÍDICO DAS LEIS DE INCENTIVO FISCAL

CONTEÚDO JURÍDICO DAS LEIS DE INCENTIVO FISCAL DEMAREST ADVOGADOS - CARLOS EDUARDO ORSOLON (CEORSOLON@DEMAREST.COM.BR) - RICARDO VALIM (RVALIM@DEMAREST.COM.BR) 29 DE MAIO DE 2014 INCENTIVOS FISCAIS FEDERAIS

CONTEÚDO JURÍDICO DAS LEIS DE INCENTIVO FISCAL DEMAREST ADVOGADOS - CARLOS EDUARDO ORSOLON (CEORSOLON@DEMAREST.COM.BR) - RICARDO VALIM (RVALIM@DEMAREST.COM.BR) 29 DE MAIO DE 2014 INCENTIVOS FISCAIS FEDERAIS

Secretaria da Receita Federal do Brasil. Missão. Valores

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Case: Incentivos Fiscais M. A. Máquinas Agrícolas

Case: Incentivos Fiscais M. A. Máquinas Agrícolas APRESENTAÇÃO... A empresa M. A. Máquinas Agrícolas Ltda. sempre levou muito a sério sua responsabilidade social. Sempre acreditou e pregou entre seus funcionários

Case: Incentivos Fiscais M. A. Máquinas Agrícolas APRESENTAÇÃO... A empresa M. A. Máquinas Agrícolas Ltda. sempre levou muito a sério sua responsabilidade social. Sempre acreditou e pregou entre seus funcionários

DIREITO Lei Estadual nº. 1954/92

Os Direitos Sociais relacionados à cultura e ao desporto estão disciplinados em nossa Carta Magna no título Da Ordem Social em conjunto aos temas da educação, ciência, saúde e meio ambiente dentre outros,

Os Direitos Sociais relacionados à cultura e ao desporto estão disciplinados em nossa Carta Magna no título Da Ordem Social em conjunto aos temas da educação, ciência, saúde e meio ambiente dentre outros,

APRESENTAÇÃO. Missão Educar para a cidadania ativa, solidária e responsável, em parceria com a escola, a família e a comunidade.

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

Instrução Normativa SRF nº 258, de 17 de dezembro de 2002

DOU de 19.12.2002 Instrução Normativa SRF nº 258, de 17 de dezembro de 2002 Dispõe sobre os procedimentos a serem adotados para fruição dos benefícios fiscais relativos ao Imposto de Renda das Pessoas

DOU de 19.12.2002 Instrução Normativa SRF nº 258, de 17 de dezembro de 2002 Dispõe sobre os procedimentos a serem adotados para fruição dos benefícios fiscais relativos ao Imposto de Renda das Pessoas

a questão das leis de incentivo à cultura

a questão das leis de incentivo à cultura 25/10/2004 Dia 25/10 - das 8h30 às 11h Tema: A questão das leis de incentivo à cultura Palestrante: Gilberto Gil Ministro da Cultura a questão das leis de incentivo

a questão das leis de incentivo à cultura 25/10/2004 Dia 25/10 - das 8h30 às 11h Tema: A questão das leis de incentivo à cultura Palestrante: Gilberto Gil Ministro da Cultura a questão das leis de incentivo

O Fundo dos Direitos da Criança e do Adolescente

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

ABEC ASSOCIAÇÃO BENEFICENTE DE ESPORTES E CULTURA DE RIO CLARO

Quem somos Atuando desde 2010, a ABEC ASSOCIAÇÃO BENEFICENTE DE ESPORTES E CULTURA DE RIO CLARO é pessoa jurídica de direito privado, entidade beneficente que não faz discriminação ou distinção de qualquer

Quem somos Atuando desde 2010, a ABEC ASSOCIAÇÃO BENEFICENTE DE ESPORTES E CULTURA DE RIO CLARO é pessoa jurídica de direito privado, entidade beneficente que não faz discriminação ou distinção de qualquer

ASPECTOS JURÍDICOS DO INVESTIMENTO SOCIAL ESTRANGEIRO NO BRASIL. w w w. m m s o. c o m. b r

ASPECTOS JURÍDICOS DO INVESTIMENTO SOCIAL ESTRANGEIRO NO BRASIL w w w. m m s o. c o m. b r Tipos Societários Fundações - Pessoas jurídicas de direito privado Dotação de bens livres. Objeto: fins religiosos,

ASPECTOS JURÍDICOS DO INVESTIMENTO SOCIAL ESTRANGEIRO NO BRASIL w w w. m m s o. c o m. b r Tipos Societários Fundações - Pessoas jurídicas de direito privado Dotação de bens livres. Objeto: fins religiosos,

CARTA TÉCNICA. Nome do Credenciamento e envio de projetos: PRONON Programa Nacional de Apoio à Atenção Oncológica

CARTA TÉCNICA Nome do Credenciamento e envio de projetos: PRONON Programa Nacional de Apoio à Atenção Oncológica ENTIDADES QUE PODEM SE CREDENCIAR: Pessoas jurídicas de direito privado, associativas ou

CARTA TÉCNICA Nome do Credenciamento e envio de projetos: PRONON Programa Nacional de Apoio à Atenção Oncológica ENTIDADES QUE PODEM SE CREDENCIAR: Pessoas jurídicas de direito privado, associativas ou

PASSO A PASSO PATROCÍNIO CULTURAL LEI ROUANET. produções

PASSO A PASSO PATROCÍNIO CULTURAL LEI ROUANET produções A CULTURA NO BRASIL Os últimos dados do MINISTÉRIO DA CULTURA destacam que: - Apenas 14% dos brasileiros frequentam as salas de CINEMA; - 92% da

PASSO A PASSO PATROCÍNIO CULTURAL LEI ROUANET produções A CULTURA NO BRASIL Os últimos dados do MINISTÉRIO DA CULTURA destacam que: - Apenas 14% dos brasileiros frequentam as salas de CINEMA; - 92% da

Transforme seu imposto em música

FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É O FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA O Fundo da Infância e da Adolescência

FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É O FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA O Fundo da Infância e da Adolescência

Mobilização de Recursos e Legislação. Benefícios fiscais e segurança jurídica necessária à atividade de mobilização de recursos

Mobilização de Recursos e Legislação Benefícios fiscais e segurança jurídica necessária à atividade de mobilização de recursos Introdução CAPTAÇÃO DE RECURSOS Características da Atividade Atividade planejada

Mobilização de Recursos e Legislação Benefícios fiscais e segurança jurídica necessária à atividade de mobilização de recursos Introdução CAPTAÇÃO DE RECURSOS Características da Atividade Atividade planejada

Retenção de Tributos Chaves

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

LEI Nº 8478, DE 20 DE DEZEMBRO DE 2010.

LEI Nº 8478, DE 20 DE DEZEMBRO DE 2010. CRIA O FUNDO MUNICIPAL DE CULTURA DE FLORIANÓPOLIS (FMCF), VINCULADO À FUNDAÇÃO CULTURAL DE FLORIANÓPOLIS FRANKLIN CASCAES E DÁ OUTRAS PROVIDÊNCIAS Faço saber a

LEI Nº 8478, DE 20 DE DEZEMBRO DE 2010. CRIA O FUNDO MUNICIPAL DE CULTURA DE FLORIANÓPOLIS (FMCF), VINCULADO À FUNDAÇÃO CULTURAL DE FLORIANÓPOLIS FRANKLIN CASCAES E DÁ OUTRAS PROVIDÊNCIAS Faço saber a

INCENTIVOS FISCAIS DOAÇÕES A FUNDAÇÃO GETULIO VARGAS

INCENTIVOS FISCAIS DOAÇÕES A FUNDAÇÃO GETULIO VARGAS INTRODUÇÃO Este estudo tem por objetivo principal analisar os incentivos fiscais aplicáveis às doações para a Fundação Getulio Vargas São Paulo. Esses

INCENTIVOS FISCAIS DOAÇÕES A FUNDAÇÃO GETULIO VARGAS INTRODUÇÃO Este estudo tem por objetivo principal analisar os incentivos fiscais aplicáveis às doações para a Fundação Getulio Vargas São Paulo. Esses

Avenida Arlindo Joaquim de Lemos, 693 Vila Lemos Campinas SP CEP 13100-450 Fone (19) 9114-9922 ivva-campinas@ivva-campinas.org.br

9114-9922 ivva-campinas@ivva-campinas.org.br") Lei 9.790/99 Incentivo Fiscal: contribuindo para ações de responsabilidade social Elaborado por: Miriane de Almeida Fernandes CRA 1.65.348-9 e CRC 1SP229778-P-3 Iara Hernandes Barciella, CRC 1SP184189/P-6

Lei 9.790/99 Incentivo Fiscal: contribuindo para ações de responsabilidade social Elaborado por: Miriane de Almeida Fernandes CRA 1.65.348-9 e CRC 1SP229778-P-3 Iara Hernandes Barciella, CRC 1SP184189/P-6

Destinação de recursos para os Fundos dos Direitos da Criança e do Adolescente

Destinação de recursos para os Fundos dos Direitos da Criança e do Adolescente Fernando Elias Gerente de Projetos Sociais Instituto Telemig Celular 2007 TÓPICOS: Visão geral dos Conselhos e FIA em MG.

Destinação de recursos para os Fundos dos Direitos da Criança e do Adolescente Fernando Elias Gerente de Projetos Sociais Instituto Telemig Celular 2007 TÓPICOS: Visão geral dos Conselhos e FIA em MG.

Manual sobre uso de INCENTIVOS FISCAIS

Manual sobre uso de INCENTIVOS FISCAIS 2 APRESENTAÇÃO Ciente de que os governos (seja o federal, estadual ou municipal) utilizam os incentivos fiscais como maneira de estimular as empresas ou pessoas físicas

Manual sobre uso de INCENTIVOS FISCAIS 2 APRESENTAÇÃO Ciente de que os governos (seja o federal, estadual ou municipal) utilizam os incentivos fiscais como maneira de estimular as empresas ou pessoas físicas

Programa Nacional de Apoio à Atenção Oncológica (PRONON) Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS/PCD)

Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS/PCD)") Programa Nacional de Apoio à Atenção Oncológica (PRONON) Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS/PCD) Patricia de Campos Couto MS/SCTIE/DECIT/CGPC Incentivo Fiscal

Programa Nacional de Apoio à Atenção Oncológica (PRONON) Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS/PCD) Patricia de Campos Couto MS/SCTIE/DECIT/CGPC Incentivo Fiscal

CARTILHA DE DOAÇÃO PARA O FUMCAD

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

RESOLUÇÃO TSE 23.276 DAS DOAÇÕES

RESOLUÇÃO TSE 23.276 DAS DOAÇÕES As doações poderão ser realizadas por pessoas físicas ou jurídicas em favor do candidato, comitê financeiro e/ou partido político, mediante (art.22): I cheques cruzados

RESOLUÇÃO TSE 23.276 DAS DOAÇÕES As doações poderão ser realizadas por pessoas físicas ou jurídicas em favor do candidato, comitê financeiro e/ou partido político, mediante (art.22): I cheques cruzados

ESTOU NESSA! Equipe de Educação Fiscal Alfândega da Receita Federal do Brasil do Porto de Santos Delegacia da Receita Federal do Brasil em Santos

Incentivos fiscais do Imposto de Renda em benefício de Crianças e Adolescentes ESTOU NESSA! Equipe de Educação Fiscal Alfândega da Receita Federal do Brasil do Porto de Santos Delegacia da Receita Federal

Incentivos fiscais do Imposto de Renda em benefício de Crianças e Adolescentes ESTOU NESSA! Equipe de Educação Fiscal Alfândega da Receita Federal do Brasil do Porto de Santos Delegacia da Receita Federal

Programa Nacional de Apoio à Atenção Oncológica - PRONON Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD

Programa Nacional de Apoio à Atenção Oncológica - PRONON Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD Brasília, 07 de agosto de 2014. Considerações sobre a Portaria

Programa Nacional de Apoio à Atenção Oncológica - PRONON Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD Brasília, 07 de agosto de 2014. Considerações sobre a Portaria