DOAÇÕES ao FIA. TODOS PODEM DOAR, porém...

|

|

|

- Alice Castro Camelo

- 8 Há anos

- Visualizações:

Transcrição

1

2 DOAÇÕES ao FIA TODOS PODEM DOAR, porém... Somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA Art Os contribuintes poderão deduzir do imposto de renda devido, na declaração de imposto de renda, o total das doações feitas ao FIA...( limites definidos em Decreto Presidencial)

3 QUEM PODE DESTINAR PESSOA FÍSICA Que apura Imposto de Renda DEVIDO e Que opta por utilizar a DEDUÇÃO LEGAL e Pessoa Jurídica que apura imposto de renda devido e declara pelo Lucro Real.

4 COMO DESTINAR? PESSOA FÍSICA DEVERÁ EFETUAR O DEPÓSITO NA CONTA DO FIA ATÉ o último dia útil de dezembro do ano-base e DEDUZIR O VALOR DEPOSITADO na Declaração Anual de Ajuste da Pessoa Física do ano seguinte.

5 CRITÉRIO TEMPORAL PERÍODO DE DOAÇÃO PERÍODO DE DECLARAÇÃO 01/03/ /01/ /04/2013 Último dia útil /12/ ANO-CALENDÁRIO 2012 EXERCÍCIO 2013

6 PESSOA FÍSICA A DESTINAÇÃO é uma dedução de incentivo LIMITADA a 6% DO IMPOSTO DE RENDA DEVIDO E SOMENTE PERMITIDA PARA A PESSOA FÍSICA QUE Opta por utilizar as DEDUÇÕES LEGAIS em sua Declaração de Ajuste Anual DESCONTO SIMPLIFICADO NÃO PODE UTILIZAR A DEDUÇÃO INCENTIVADA

7 PESSOA FÍSICA O LIMITE da DESTINAÇÃO É GLOBAL FIA PROJETOS CULTURAIS PROJETOS AUDIOVISUAIS 6% do IMPOSTO de Renda Devido PROJETO DE DESPORTOS

8 QUANTO POSSO DESTINAR? 1. RENDIMENTOS TRIBUTÁVEIS R$ ,00 2. DEDUÇÕES (a+b+c+d+e+f+g+h) (R$ ,00) a)contribuição à Previdência Social b)contribuição à Previdência Privada + FAPI (limite 12% do item 1) c) Dependentes d)pensão Alimentícia judicial e)pensão Alimentícia registro em cartório f) Despesas com Instrução g)despesas médicas h)despesas da atividade, LIVRO CAIXA 3. BASE DE CÁLCULO do Imposto ( 1 2 ) R$ ,00 4. IMPOSTO DEVIDO (aplicar a tabela IRPF) R$ ,00

despesas da atividade, LIVRO CAIXA 3. BASE DE CÁLCULO do Imposto ( 1 2 ) R$ 67.955,00 4.")

9 PESSOA FÍSICA Exemplo 1 - Imposto de Renda a Pagar Com destinação de R$ 500,00 Sem Destinação Imposto Devido , ,00 (-) Dedução de incentivo Destinação ( * ) ( 500,00) 0,00 (-) Impostos Pagos : Imp. Fonte, carnê-leão,outros (12.000,00) (12.000,00) Imposto a Restituir 2.500, ,00 (*) Limite de dedução de incentivo = R$ 600,00 (6% de R$ ,00)

(12.000,00) Imposto a Restituir 2.500,00 2.")

10 PESSOA FÍSICA Exemplo 1 - Imposto de Renda a Pagar Com destinação de R$ 500,00 Sem Destinação Imposto Devido , ,00 (-) Dedução de incentivo Destinação ( * ) ( 500,00) 0,00 (-) Impostos Pagos : Imp. Fonte, carnê-leão,outros (8.000,00) (8.000,00) Imposto a PAGAR 1.500, ,00 (*) Limite de dedução de incentivo = R$ 600,00 (6% de R$ ,00)

(8.000,00) Imposto a PAGAR 1.500,00 2.")

11 PESSOA FÍSICA A Lei /2012 permitiu a destinação, a partir do exercício de 2012, de 3% do IR devido, mas limitado ao limite global de 6%

12 PESSOA FÍSICA Imposto Devido ,00 Limite total 6% 600,00 Valor Destinado (5%) Até 31/12 500,00 Ainda pode ser Destinado Até 30/04 (3%, desde que observado o limite de 6%) 100,00 (*) Limite de dedução de incentivo = R$ 600,00 (6% de R$ ,00) Lembre-se : O valor da restituição será corrigido pela taxa SELIC

13 ATENÇÃO! PESSOA FÍSICA e PESSOA JURÍDICA AS DOAÇÕES REALIZADAS DIRETAMENTE ÀS INSTITUIÇÕES BENEFICENTES NÃO SÃO DEDUTÍVEIS NA DECLARAÇÃO DE IMPOSTO DE RENDA

14

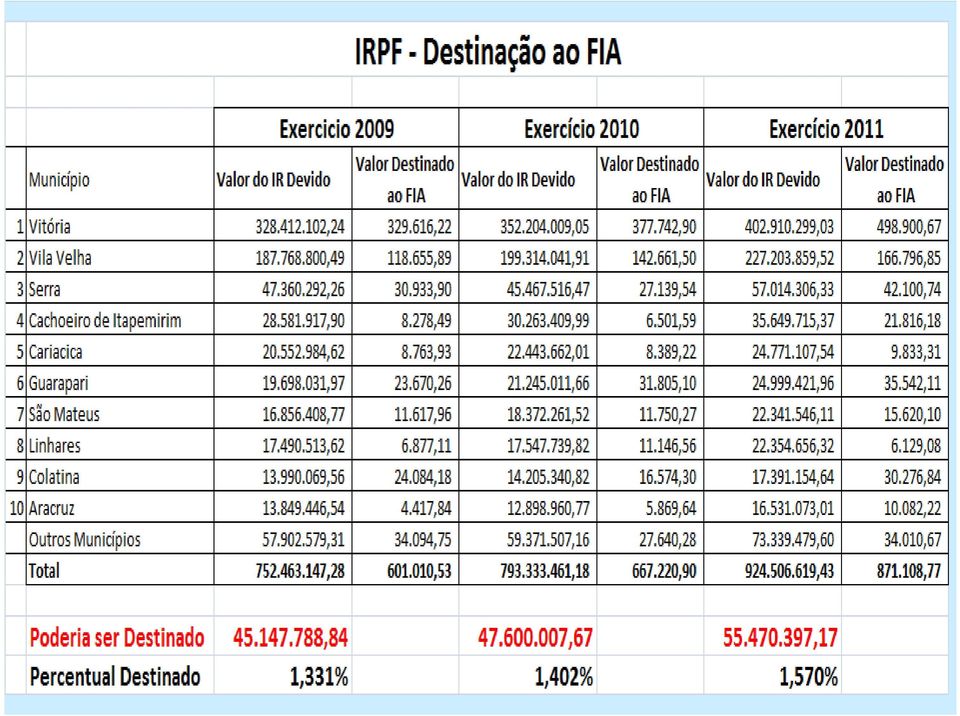

15 DESTINAÇÕES ao FIA - Análise dos dados Estatísticos Espírito Santo PESSOA FÍSICA Ano Imposto de Renda Devido Deduções Legais (modelo completo)r$ Destinação ao FIA - Efetiva ( R$ ) Destinação Potencial ( R$ ) % de Participação A B C = 6% de A D = B/C x , , ,84 1, , , ,67 1, , , ,17 1,57 Obs:1) O percentual corresponde a relação destinação efetiva /destinação potencial; 2) Imposto de Renda devido coluna A obtido nas Declarações de Ajuste Anual que optaram pelas deduções legais; 3) Os dados estatísticos fornecidos pela Receita Federal do Brasil.

O percentual corresponde a relação destinação efetiva /destinação potencial; 2) Imposto de Renda devido coluna A obtido nas Declarações de Ajuste")

16 PESSOA JURÍDICA QUEM PODE? SOMENTE para as empresas tributadas pelo regime do LUCRO REAL (anual e trimestral) QUANTO? A destinação está limitada a 1% do IR devido, não incluído o adicional, do total das doações efetuadas aos FIA nacional, estaduais ou municipais, devidamente comprovados.

17 PESSOA JURÍDICA O LIMITE DE 1% do Imposto de Renda devido só se aplica ao FIA, não englobando incentivos às atividades culturais, audiovisuais e atividade esportiva.

18 Atenção: PESSOA JURÍDICA 1. O percentual não se aplica ao adicional do IR e sobre os ganhos no exterior; 2. A doação é despesa indedutível na base de cálculo do IRPJ e da CSLL; A doação deve ser adicionada para a apuração do IRPJ e da CSLL

19 PESSOA JURÍDICA

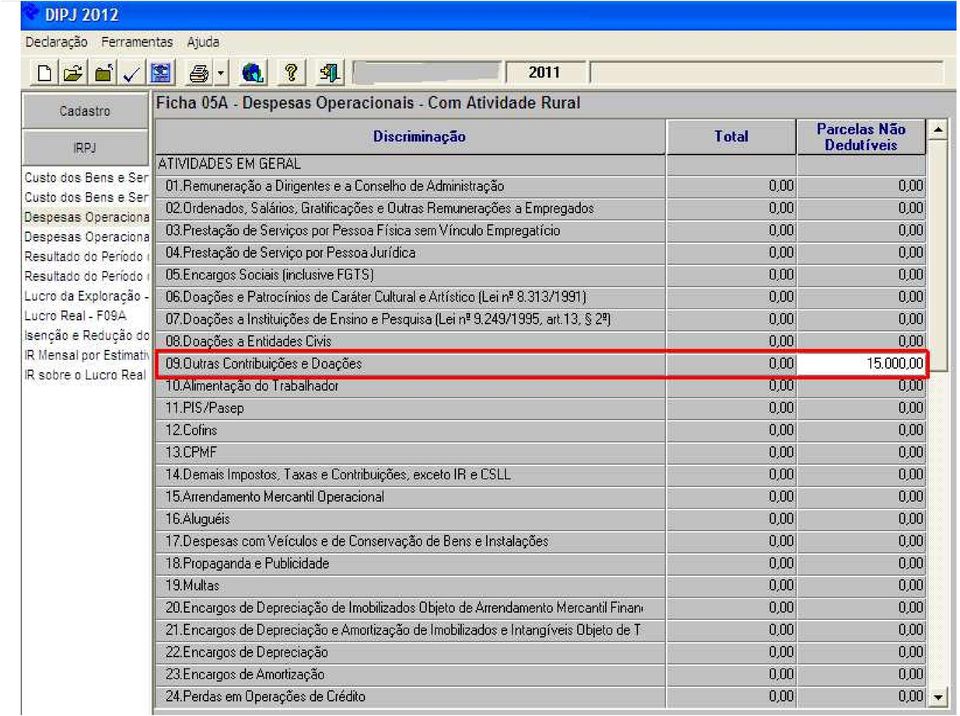

20 PESSOA JURÍDICA IRPJ ANUAL - ESTIMATIVA A dedução também se aplica ao imposto determinado Com base no lucro estimado, calculado com base na receita bruta e acréscimos. Porém, o valor deduzido do imposto com base no lucro estimado: a) não será considerado imposto pago por estimativa; e b) deve compor o valor a ser deduzido do imposto devido no ajuste anual. c) A doação no mês, caso seja superior ao limite, pode ser aproveitada no mês seguinte.

deve compor o valor a ser deduzido do imposto devido no ajuste anual.")

21 PESSOA JURÍDICA IRPJ ESTIMATIVA - EXEMPLO A dedução também se aplica ao imposto determinado - Estimativa de Janeiro/ R$ ,30 - Limite para dedução da doação ao FIA R$ 555,73 (55.573,30 X 1%). Assim, teremos: IRPJ apurado no mês - R$ ,30 (-) Dedução FIA - R$ 555,73 (=) Imposto Devido R$ ,57 caso a doação fosse superior a 1%, o valor que ultrassou o limite poderia ser utilizado nos meses seguintes

22

23 PESSOA JURÍDICA IRPJ TRIMESTRAL - EXEMPLO A dedução também se aplica ao imposto determinado - Primeiro Trimestre/2012 (Imposto Devido) - R$ ,00 - Limite para dedução da doação ao FIA R$ ,00 ( ,00 X 1%). Assim, teremos: IRPJ apurado no trimestre - R$ ,00 (-) Dedução FIA - R$ ,00 (=) Imposto Devido após FIA R$ ,00

24 GRS Grupo de Responsabilidade Social da Receita Federal do Brasil

25

26 Destinações ao FIA Pessoa Jurídica Análise dos dados Estatísticos Espírito Santo ANO Imposto Devido Lucro Real (*) (R$) Destinação ao FIA - Efetiva (R$) Destinação ao FIA - Potencial ( R$) % de Participação A B C = 1% de A D = B/C x , , ,14 11, , , ,36 14, , , ,80 22,57 (*) Valor sem o adicional

27 PESSOA JURÍDICA ANO CALENDÁRIO 2009 Dados extraídos das DIPJ Declaração Pessoa Jurídica

28 PESSOA JURÍDICA ANO CALENDÁRIO 2010 Dados extraídos das DIPJ Declaração Pessoa Jurídica

29 FORMAS DE DESTINAÇÃO E/OU DOAÇÃO AO FIA CONTENDO: Depósitos identificados DOC Documento de Crédito TED - Transferência Eletrônica Transferência entre contas 1)Nome da pessoa jurídica, CNPJ, data e valor 2) Nº da conta corrente do FIA 3) Nome da beneficiária : FIA/Prefeitura municipal e CNPJ da prefeitura, número de ordem, endereço e assinatura da pessoa competente para dar quitação

30 COMPROVAÇÃO JUNTO À RECEITA FEDERAL do BRASIL 1) O Conselho dos Direitos da Criança e do Adolescente emitirá o comprovante do doador, nos termos da IN SRF nº 267/2002, sendo o documento hábil para fazer prova junto à Receita Federal do Brasil. (guardar por 5 anos) 2) O órgão responsável pela administração do FIA enviará à Receita Federal do Brasil a DBF Declaração de Benefícios Fiscais criada pela Instrução Normativa SRF nº 311/ ) A DBF entregue fora do prazo estará sujeita a multa de R$ 5.000,00 ao mês-calendário e a DBF com omissão ou inexata estará sujeita à multa de 5% sobre o valor omitido ou inexato, de acordo com a Instrução Normativa RFB nº 1.220/ ) Prazo de entrega da DBF - até o último dia útil do mês de março do ano seguinte ao da doação.

31 Legislação Aplicável Lei nº 8.069/90, art. 260 Estatuto da Criança e do Adolescente Lei nº 8.242/91 CONANDA Lei nº 9.250/95 art. 10 e 12, inciso I, legislação do Imposto de Renda Pessoa Física Lei nº 9.532/97 art. 10 e 22, legislação tributária federal Decreto nº 3000/99 Regulamento do Imposto de Renda ( RIR) Instrução Normativa da Secretaria da Receita Federal nº 258/2002 Instrução Normativa da Secretaria da Receita Federal nº 267/2002 Instrução Normativa da Secretaria da Receita Federal nº 311/2003 Instrução Normativa da Secretaria da Receita Federal nº 1.220/2011 Lei Estadual ou Lei Municipal

32 Legislação Aplicável Obrigado!

Secretaria da Receita Federal do Brasil. Missão. Valores

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o valor restituído no Imposto de Renda. E não custa NADA.

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o valor restituído no Imposto de Renda. E não custa NADA.

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Secretaria da Receita Federal do Brasil. Missão. Valores

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

FIA O QUE É O FIA. Os Fundos da Infância e da Adolescência FIA. Como sua empresa pode fazer uma doação. Como as pessoas físicas podem fazer uma doação

FIA O QUE É O FIA De acordo com o Estatuto da Criança e do Adolescente ECA, os Conselhos Municipais, Estaduais ou Federal são órgãos ou instâncias colegiadas de caráter deliberativo, de composição paritária

FIA O QUE É O FIA De acordo com o Estatuto da Criança e do Adolescente ECA, os Conselhos Municipais, Estaduais ou Federal são órgãos ou instâncias colegiadas de caráter deliberativo, de composição paritária

INCENTIVOS FISCAIS DO IR DEVIDO

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL. Programa Nacional de Educação Fiscal

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Outubro

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Outubro

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

CARTILHA DE DOAÇÃO PARA O FUMCAD

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

A THOMSON COMPANY. INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente

A THOMSON COMPANY INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente Direitos autorais cedidos

A THOMSON COMPANY INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente Direitos autorais cedidos

Programa de Voluntariado da Classe Contábil

Programa de Voluntariado da Classe Contábil O Programa de Voluntariado da Classe Contábil compõe o plano de metas estratégicas do Conselho Federal de Contabilidade CFC e contempla parte da sua missão de

Programa de Voluntariado da Classe Contábil O Programa de Voluntariado da Classe Contábil compõe o plano de metas estratégicas do Conselho Federal de Contabilidade CFC e contempla parte da sua missão de

Programa Nacional de Educação Fiscal. Superintendência da Receita Federal do Brasil em São Paulo. Novembro de 2011.

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Novembro de 2011.

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Novembro de 2011.

É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda.

Pessoa Física III Encontro Nacional Brasil Solidário É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda. Existe um benefício fiscal que

Pessoa Física III Encontro Nacional Brasil Solidário É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda. Existe um benefício fiscal que

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

Introdução... 3 Certificações da FFM... 4

MANUAL DE BENEFÍCIOS FISCAIS DOAÇÕES EFETUADAS À FFM São Paulo SP 2014 Índice Introdução... 3 Certificações da FFM... 4 1. Doações a Entidades sem Fins Lucrativos... 5 1.1. Imposto de Renda e Contribuições

MANUAL DE BENEFÍCIOS FISCAIS DOAÇÕES EFETUADAS À FFM São Paulo SP 2014 Índice Introdução... 3 Certificações da FFM... 4 1. Doações a Entidades sem Fins Lucrativos... 5 1.1. Imposto de Renda e Contribuições

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Brasília, 27 de maio de 2013.

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

NOTA TÉCNICA N o 20 /2013 Brasília, 27 de maio de 2013. ÁREA: Desenvolvimento Social TÍTULO: Fundo para Infância e Adolescência (FIA) REFERÊNCIAS: Lei Federal n o 4.320, de 17 de março de 1964 Constituição

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

IMPOSTO DE RENDA SOLIDÁRIO

IMPOSTO DE RENDA SOLIDÁRIO FOCO DE ATUAÇÃO DA RMS PÚBLICO PRIORITÁRIO CONTEXTO Incentivos Fiscais FIA: Fomentar a participação da sociedade visando fortalecer os fundos das infâncias e adolescências. Pessoa

IMPOSTO DE RENDA SOLIDÁRIO FOCO DE ATUAÇÃO DA RMS PÚBLICO PRIORITÁRIO CONTEXTO Incentivos Fiscais FIA: Fomentar a participação da sociedade visando fortalecer os fundos das infâncias e adolescências. Pessoa

PASSO A PASSO DOAÇÃO AO PROJETO AABB ESPORTES E REGISTRO DA DOAÇÃO NA DECLARAÇÃO DE IMPOSTO DE RENDA

PASSO A PASSO DOAÇÃO AO PROJETO AABB ESPORTES E REGISTRO DA DOAÇÃO NA DECLARAÇÃO DE IMPOSTO DE RENDA É simples contribuir para a promoção do esporte dentro do Sistema AABB, com o Projeto AABB Esportes.

PASSO A PASSO DOAÇÃO AO PROJETO AABB ESPORTES E REGISTRO DA DOAÇÃO NA DECLARAÇÃO DE IMPOSTO DE RENDA É simples contribuir para a promoção do esporte dentro do Sistema AABB, com o Projeto AABB Esportes.

Manual do adestrador de leões: Transforme a fera Em um gatinho

Manual do adestrador de leões: Transforme a fera Em um gatinho Veja no rosto do irmão, a Face de Deus! 1. Renúncia fiscal Em 1990, sob a inspiração democrática da Constituição de 1988, foi elaborado o

Manual do adestrador de leões: Transforme a fera Em um gatinho Veja no rosto do irmão, a Face de Deus! 1. Renúncia fiscal Em 1990, sob a inspiração democrática da Constituição de 1988, foi elaborado o

Cartilha de Informações: Doações e Patrocínios.

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

VEJA AQUI, DE QUE FORMA: DEDUTIBILIDADE DE IMPOSTO DE RENDA DAS SOCIEDADES DOADORAS PARA OSCIPS:

FAÇA UMA DOAÇÃO DE IMPOSTO DE RENDA (IRPJ) DE SUA EMPRESA AO ESPORTE CLUBE 2014 ( OSCIP- ORGANIZAÇÃO SOCIAL DE INTERESSE PÚBLICO) CNPJ 09.146.936/0001-08 QUALIFICAÇÃO COMO OSCIP- MINISTÉRIO DA JUSTIÇA

FAÇA UMA DOAÇÃO DE IMPOSTO DE RENDA (IRPJ) DE SUA EMPRESA AO ESPORTE CLUBE 2014 ( OSCIP- ORGANIZAÇÃO SOCIAL DE INTERESSE PÚBLICO) CNPJ 09.146.936/0001-08 QUALIFICAÇÃO COMO OSCIP- MINISTÉRIO DA JUSTIÇA

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

2.3 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA

2.3 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA É um fundo criado por lei federal para beneficiar a criança e o adolescente. É constituído por doações de pessoas físicas, jurídicas e do próprio

2.3 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA É um fundo criado por lei federal para beneficiar a criança e o adolescente. É constituído por doações de pessoas físicas, jurídicas e do próprio

Incentivos Fiscais PONTOS ABORDADOS:

INCENTIVOS FISCAIS PONTOS ABORDADOS: Incentivos Fiscais 1. Aspectos Gerais; 2. Doações a Entidade Cíveis; 3. Lei Rouanet; 4. Lei do Esporte; 5. Lei nº. 12.715/12 (Câncer e Deficiência); 6. Fundo Nacional

INCENTIVOS FISCAIS PONTOS ABORDADOS: Incentivos Fiscais 1. Aspectos Gerais; 2. Doações a Entidade Cíveis; 3. Lei Rouanet; 4. Lei do Esporte; 5. Lei nº. 12.715/12 (Câncer e Deficiência); 6. Fundo Nacional

ESTOU NESSA! Equipe de Educação Fiscal Alfândega da Receita Federal do Brasil do Porto de Santos Delegacia da Receita Federal do Brasil em Santos

Incentivos fiscais do Imposto de Renda em benefício de Crianças e Adolescentes ESTOU NESSA! Equipe de Educação Fiscal Alfândega da Receita Federal do Brasil do Porto de Santos Delegacia da Receita Federal

Incentivos fiscais do Imposto de Renda em benefício de Crianças e Adolescentes ESTOU NESSA! Equipe de Educação Fiscal Alfândega da Receita Federal do Brasil do Porto de Santos Delegacia da Receita Federal

Cartilha de Incentivo Fiscal via Lei da Oscip

INCENTIVO FISCAL VIA LEI DA OSCIP O idestra Instituto para o Desenvolvimento dos Sistemas de Transportes é uma organização civil de direito privado, sem fins lucrativos, fundada em maio de 2012, com efetivo

INCENTIVO FISCAL VIA LEI DA OSCIP O idestra Instituto para o Desenvolvimento dos Sistemas de Transportes é uma organização civil de direito privado, sem fins lucrativos, fundada em maio de 2012, com efetivo

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

BOTE FÉ NO FUTURO. Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda.

BOTE FÉ NO FUTURO Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda. O Fecriança convida você a colaborar para a construção de um futuro de paz e justiça social. Destine parte do seu Imposto

BOTE FÉ NO FUTURO Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda. O Fecriança convida você a colaborar para a construção de um futuro de paz e justiça social. Destine parte do seu Imposto

ESPECIAL. Chegou a hora de declarar. E o que mudou para esse ano? Fique por dentro. Prazos e multas. As novidades de 2014. Tire suas dúvidas.

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

>Lei nº 9.615, de 24 de Março de 1998 - Institui normas gerais sobre desporto e dá outras providências.

1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o incentivo fiscal de âmbito federal para projetos de atividades de caráter desportivo, procedemos ao

1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o incentivo fiscal de âmbito federal para projetos de atividades de caráter desportivo, procedemos ao

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Como destinar parte do seu Imposto de Renda devido para investimento social

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Você sabia que pode destinar parte do seu Imposto de Renda devido para investimento social? A legislação brasileira

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Você sabia que pode destinar parte do seu Imposto de Renda devido para investimento social? A legislação brasileira

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Da gestão, da aplicação, do controle e da fiscalização dos Fundos... 5

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI. 1. Doação ao ICOI, que possui o título de OSCIP

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

Transforme seu imposto em música

FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É O FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA O Fundo da Infância e da Adolescência

FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É O FUNDO DA INFÂNCIA E DA ADOLESCÊNCIA O Fundo da Infância e da Adolescência

DÚVIDAS FREQUENTES. 3. Como é acompanhada a evolução do processo de apoio?

DÚVIDAS FREQUENTES 1. O que é o Programa Amigo de Valor? R: O Amigo de Valor pretende fortalecer programas de atendimento à criança e ao adolecente em situação de vulnerabilidade, e, em alguns casos, às

DÚVIDAS FREQUENTES 1. O que é o Programa Amigo de Valor? R: O Amigo de Valor pretende fortalecer programas de atendimento à criança e ao adolecente em situação de vulnerabilidade, e, em alguns casos, às

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

SAFRAS & CIFRAS NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

PROGRAMA DE APOIO AO INCENTIVO: P.A.I ( Lei Rouanet) Informações importantes para o Contador da Empresa

Informações importantes para o Contador da Empresa") Informações importantes para o Contador da Empresa É a lei que institui o Programa Nacional de Apoio à Cultura PRONAC, visando à captação de recursos para investimentos em projetos culturais. As pessoas

Informações importantes para o Contador da Empresa É a lei que institui o Programa Nacional de Apoio à Cultura PRONAC, visando à captação de recursos para investimentos em projetos culturais. As pessoas

Passo a Passo Destinação de 6% IR Devido - CMDCA

Passo a Passo Destinação de 6% IR Devido - CMDCA Procedimentos para o CMDCA de Campinas Atualizado até 10-nov-2011 PNEF Programa Nacional de Educação Fiscal GDIR - Grupo de Destinação do Imposto de Renda

Passo a Passo Destinação de 6% IR Devido - CMDCA Procedimentos para o CMDCA de Campinas Atualizado até 10-nov-2011 PNEF Programa Nacional de Educação Fiscal GDIR - Grupo de Destinação do Imposto de Renda

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais:

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

São Paulo, 15 de fevereiro de 2012. www.prattein.com.br

As mudanças no funcionamento do Fundo da Criança e do Adolescente trazidas pela lei nº 12.594 de 18 de janeiro de 2012, que institui o SINASE, e as implicações para diferentes atores do Sistema de Garantia

As mudanças no funcionamento do Fundo da Criança e do Adolescente trazidas pela lei nº 12.594 de 18 de janeiro de 2012, que institui o SINASE, e as implicações para diferentes atores do Sistema de Garantia

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

COMO SE TORNAR UM PARCEIRO DO CORPO CIDADÃO? Junte-se a nós!

COMO SE TORNAR UM PARCEIRO DO CORPO CIDADÃO? O Corpo Cidadão utiliza diversos mecanismos de incentivo fiscal, fontes de financiamento, parcerias, doações, programas de voluntariado e cria ações de marketing

COMO SE TORNAR UM PARCEIRO DO CORPO CIDADÃO? O Corpo Cidadão utiliza diversos mecanismos de incentivo fiscal, fontes de financiamento, parcerias, doações, programas de voluntariado e cria ações de marketing

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais:

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Texto compilado Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Texto compilado Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS MARCONDES WITT Auditor-Fiscal e Delegado-Adjunto da Receita Federal do Brasil em Joinville I like to pay taxes, with them I buy civilization.

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS MARCONDES WITT Auditor-Fiscal e Delegado-Adjunto da Receita Federal do Brasil em Joinville I like to pay taxes, with them I buy civilization.

DOAÇÕES DE PESSOA JURÍDICA

Assunto DOAÇÕES DE PESSOA JURÍDICA Vigência 01/10/2011 Departamento Jurídico Documento MAN-01 Página 01/10 1. INTRODUÇÃO 1.1 OBJETIVOS Procuraremos descrever aqui as possibilidades de uma pessoa jurídica

Assunto DOAÇÕES DE PESSOA JURÍDICA Vigência 01/10/2011 Departamento Jurídico Documento MAN-01 Página 01/10 1. INTRODUÇÃO 1.1 OBJETIVOS Procuraremos descrever aqui as possibilidades de uma pessoa jurídica

Fundo Nacional do Idoso

Uma iniciativa que visa contribuir com o Pacto Global SISTEMA CFA/CRAs CONSELHO FEDERAL DE ADMINISTRAÇÃO CONSELHOS REGIONAIS DE ADMINISTRAÇÃO Fundo Nacional do Idoso Como investir seu imposto de renda

Uma iniciativa que visa contribuir com o Pacto Global SISTEMA CFA/CRAs CONSELHO FEDERAL DE ADMINISTRAÇÃO CONSELHOS REGIONAIS DE ADMINISTRAÇÃO Fundo Nacional do Idoso Como investir seu imposto de renda

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

A PROPOSTA: QUEM PODE DEDUZIR A DOAÇÃO DO IR APURADO?

PROMOVER A DOAÇÃO/DESTINAÇÃO DE PARTE DO IMPOSTO DE RENDA DAS PESSOAS FÍSICAS: UMA ÓTIMA OPORTUNIDADE PARA O IEPTB-MG AGIR, TAMBÉM, NO CONTEXTO SOCIAL! Dando continuidade a proposta apresentada no III

PROMOVER A DOAÇÃO/DESTINAÇÃO DE PARTE DO IMPOSTO DE RENDA DAS PESSOAS FÍSICAS: UMA ÓTIMA OPORTUNIDADE PARA O IEPTB-MG AGIR, TAMBÉM, NO CONTEXTO SOCIAL! Dando continuidade a proposta apresentada no III

na modalidade Contribuição Definida

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

Preços Pecuária (Prazo 30 dias*)

") INFORMAR ART 05 de janeiro de 2010 Preços Pecuária (Prazo 30 dias*) Brasil** (R$/kg) Argentina ($/kg) Uruguai (U$S/kg) Novilho Gordo* 2,45 4,2 ----- Vaca Gorda* 2,10 4,25 ----- Terneiros 2,40 4,37 1,27

INFORMAR ART 05 de janeiro de 2010 Preços Pecuária (Prazo 30 dias*) Brasil** (R$/kg) Argentina ($/kg) Uruguai (U$S/kg) Novilho Gordo* 2,45 4,2 ----- Vaca Gorda* 2,10 4,25 ----- Terneiros 2,40 4,37 1,27

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

ISEE. Apresentação Lei de Incentivo ao Esporte Lei 11438/06. Fonte: Ministério do Esporte

ISEE Apresentação Lei de Incentivo ao Esporte Lei 11438/06 2011 Introdução - A Lei de Incentivo ao Esporte prevê a possibilidade de PF e PJ destinarem uma parcela do imposto de renda devido em benefício

ISEE Apresentação Lei de Incentivo ao Esporte Lei 11438/06 2011 Introdução - A Lei de Incentivo ao Esporte prevê a possibilidade de PF e PJ destinarem uma parcela do imposto de renda devido em benefício

CLUBE ATLÉTICO METROPOLITANO BLUMENAU SC

BLUMENAU SC PÁGINA 2 APRESENTAÇÃO É difícil de imaginar um clube com apenas 09 anos de existência conseguir seu espaço no coração dos blumenauenses e expandir suas raízes a toda uma região. Mas o Clube

BLUMENAU SC PÁGINA 2 APRESENTAÇÃO É difícil de imaginar um clube com apenas 09 anos de existência conseguir seu espaço no coração dos blumenauenses e expandir suas raízes a toda uma região. Mas o Clube

a d en e R d sto o p e Im 20 d eclaração Cartilha D 1

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Imposto sobre a Renda. Profª. MSc. Maria Bernadete Miranda

Imposto sobre a Renda Objetivos O presente curso tem por objetivo apresentar um estudo sobre o Imposto sobre a Renda, características, conceito, competência, fato gerador, sujeito ativo e passivo, base

Imposto sobre a Renda Objetivos O presente curso tem por objetivo apresentar um estudo sobre o Imposto sobre a Renda, características, conceito, competência, fato gerador, sujeito ativo e passivo, base

Como utilizar Leis de Incentivo

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Multas e pagamentos baseados em ações

Multas e pagamentos baseados em ações Multas relativas à ECF / LALUR 2 Multas ECF é o LALUR (art. 180, parágrafo 3º, da IN RFB 1.515). Não apresentação ou apresentação em atraso do LALUR (art. 8º-A do

Multas e pagamentos baseados em ações Multas relativas à ECF / LALUR 2 Multas ECF é o LALUR (art. 180, parágrafo 3º, da IN RFB 1.515). Não apresentação ou apresentação em atraso do LALUR (art. 8º-A do

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

b) receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.

receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.") Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

1º Fica dispensada de apresentar a Declaração de Ajuste Anual, a pessoa física que se enquadrar:

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

nação é o seu povo. povo são suas crianças e jovens. Antonio Gomes da Costa, pedagogo mineiro

INCENTIVO FISCAL EM BENEFÍCIO DA CRIANÇA E DO ADOLESCENTE O maior patrimônio i de uma nação é o seu povo. E o maior patrimônio de um povo são suas crianças e jovens. Antonio Gomes da Costa, pedagogo mineiro

INCENTIVO FISCAL EM BENEFÍCIO DA CRIANÇA E DO ADOLESCENTE O maior patrimônio i de uma nação é o seu povo. E o maior patrimônio de um povo são suas crianças e jovens. Antonio Gomes da Costa, pedagogo mineiro

Passo-a-passo. para doação de 3% do IR de Pessoas Físicas aos Fundos para a Infância e Adolescência (FIA).

.") Passo-a-passo para doação de 3% do IR de Pessoas Físicas aos Fundos para a Infância e Adolescência (FIA). É simples contribuir para a promoção, proteção e defesa dos direitos da criança e do adolescente

Passo-a-passo para doação de 3% do IR de Pessoas Físicas aos Fundos para a Infância e Adolescência (FIA). É simples contribuir para a promoção, proteção e defesa dos direitos da criança e do adolescente

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

LEI Nº 7.560, DE 19 DE DEZEMBRO DE 1986

LEI Nº 7.560, DE 19 DE DEZEMBRO DE 1986 Cria o Fundo de Prevenção, Recuperação e de Combate às Drogas de Abuso, dispõe sobre os Bens Apreendidos e Adquiridos com Produtos de Tráfico Ilícito de Drogas ou

LEI Nº 7.560, DE 19 DE DEZEMBRO DE 1986 Cria o Fundo de Prevenção, Recuperação e de Combate às Drogas de Abuso, dispõe sobre os Bens Apreendidos e Adquiridos com Produtos de Tráfico Ilícito de Drogas ou

Alterações relativas ao livro Estatuto da Criança e do Adolescente LEI Nº 12.594, DE 18 DE JANEIRO DE 2012

Alterações relativas ao livro Estatuto da Criança e do Adolescente LEI Nº 12.594, DE 18 DE JANEIRO DE 2012 Institui o Sistema Nacional de Atendimento Socioeducativo (Sinase), regulamenta a execução das

Alterações relativas ao livro Estatuto da Criança e do Adolescente LEI Nº 12.594, DE 18 DE JANEIRO DE 2012 Institui o Sistema Nacional de Atendimento Socioeducativo (Sinase), regulamenta a execução das

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Responsabilidade Social e Incentivos Sociais. Fundo dos Direitos da Criança e do Adolescente e da Pessoa Idosa

Responsabilidade Social e Incentivos Sociais Fundo dos Direitos da Criança e do Adolescente e da Pessoa Idosa Nosso ponto de partida Responsabilidade Social: conceito em evolução e práticas em difusão,

Responsabilidade Social e Incentivos Sociais Fundo dos Direitos da Criança e do Adolescente e da Pessoa Idosa Nosso ponto de partida Responsabilidade Social: conceito em evolução e práticas em difusão,

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Comprovante de Rendimentos Financeiros

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

ESCLARECIMENTO SOBRE INCENTIVO FISCAL VIA LEI DA OSCIP

ESCLARECIMENTO SOBRE INCENTIVO FISCAL VIA LEI DA OSCIP O que é uma OSCIP Uma OSCIP está situada no Terceiro Setor (considerando-se que o Primeiro Setor é formado pelo Estado e o Segundo Setor pelo Mercado,

ESCLARECIMENTO SOBRE INCENTIVO FISCAL VIA LEI DA OSCIP O que é uma OSCIP Uma OSCIP está situada no Terceiro Setor (considerando-se que o Primeiro Setor é formado pelo Estado e o Segundo Setor pelo Mercado,

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA E PROVENTOS DE QUALQUER NATUREZA

IMPOSTO DE RENDA E PROVENTOS DE QUALQUER NATUREZA Nasceu em 1799 na Inglaterra, sendo recebido em 1913 nos EUA. No Brasil, em 1867, o visconde de Jequitinhonha propôs a cobrança do imposto, e encontrou

IMPOSTO DE RENDA E PROVENTOS DE QUALQUER NATUREZA Nasceu em 1799 na Inglaterra, sendo recebido em 1913 nos EUA. No Brasil, em 1867, o visconde de Jequitinhonha propôs a cobrança do imposto, e encontrou

O Fundo dos Direitos da Criança e do Adolescente

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto