PLANEJAMENTO E CONTROLE DE OBRAS BDI

|

|

|

- Rui Barreto Melgaço

- 9 Há anos

- Visualizações:

Transcrição

1 PLANEJAMENTO E CONTROLE DE OBRAS BDI Professora: Eng. Civil Mayara Custódio, Msc.

2 Definições BDI: Uma taxa que se adiciona ao custo de uma obra para cobrir as despesas indiretas que tem o construtor, mais o risco do empreendimento, as despesas financeiras incorridas, os tributos incidentes na operação, eventuais despesas de comercialização e o lucro do empreendedor, sendo o seu resultado fruto de uma operação matemática baseada em dados objetivos envolvidos em cada obra. Instituto de Engenharia de São Paulo (2009).

3 Definições BDI: Uma taxa que se adiciona ao custo de uma obra para cobrir as despesas indiretas que tem o construtor, É a parte do mais serviço o risco formado empreendimento, por: as despesas - Lucro estimado; financeiras incorridas, os tributos incidentes - Despesas na financeiras; operação, eventuais despesas de comercialização - Rateio do custo e o da lucro administração do empreendedor, central; sendo o seu resultado fruto de uma operação matemática - Impostos baseada sobre o em faturamento. dados objetivos envolvidos em cada obra. Instituto de Engenharia de São Paulo (2009).

4 Definições Custos Diretos: Incidem sobre um determinado centro de custo, sem a necessidade de rateio com outros centros. Custos envolvidos diretamente na produção da obra e especificados em planilha orçamentária: Materiais; Equipamentos; Mão-de-obra; Serviços sub-contratados. Entram também os gastos de infraestrutura necessária para dar suporte técnico e gerencial à obra contratada. Instalação do canteiro e acompanhamento de obras, mão de obra fixa, administração local, alojamentos, treinamentos, veículos, mobilização e desmobilização...

5 Definições Administração Local:

6 Definições Custos indiretos: Incidem sobre vários centros de custo e, por isso, precisam ser rateados mediante algum critério pré-estabelecido. São determinados à parte da planilha orçamentária. Não fazem parte dos insumos da obra e nem da infraestrutura necessária no local de execução. Incluem: Administração central, despesas financeiras, risco, tributos e taxa de comercialização. OBS.: Os custos de administração local (mobilização, mão de obra fixa, estrutura de canteiro, etc.) não entram na composição das despesas indiretas!

7 Definições Lucro: Parcela destinada a remunerar o custo de oportunidade do capital aplicado, capacidade administrativa, gerencial e tecnológica da empresa, responsabilidade pela administração do contrato e capacidade de reinvestir no próprio negócio. Benefício: Lucro + Taxa de Comercialização (decorrente de venda de serviços viagens ao local das obras, montagem de estandes de vendas, publicidade, etc.) Margem: Lucro + Taxa de Riscos (incertezas eventuais, como omissão de serviços, atrasos de pagamento, situações conjunturais, etc.)

8 Definições Preço: Giammusso (1988): Preço é a importância paga por um bem ou serviço na comercialização de compra ou venda ; Altounian (2011): Corresponde à soma dos custos diretos, indiretos e lucro ; Tisaka (2006): Levantamento de todos os custos diretos adicionando-se uma margem.

9 Bonificação e Despesas Indiretas

10 Bonificação e Despesas Indiretas PV = CD + BDI Onde: PV: Preço de Venda; CD: Custo Direto; BDI: Benefício e Despesas Indiretas Critério 1: BDI incidente sobre CD: - PV = CD + %BDI x CD PV = CD (1 + %BDI) Critério 2: BDI incidente sobre PV: - PV = CD + %BDI x PV PV = CD / (1 - %BDI)

11 Bonificação e Despesas Indiretas Exemplo: Custos diretos: R$ ,00 BDI: 25% Critério 1: PV = CD 1 + %BDI PV = R$ ,00 CD Critério 2: PV = (1 %BDI) PV = R$ ,33

12 Bonificação e Despesas Indiretas O BDI depende, dentre outros fatores de: Prazo, porte e tipo da obra; Localização e características especiais da obra / Possíveis problemas operacionais; Porte da empresa; Situações conjunturais; Prazos e condições de pagamento; Condições especiais do edital (obras públicas); Tradições e confiabilidade do contratante.

13 Cálculo do BDI 1. Tributos sobre nota fiscal: Tributos Municipais: ISS (Imposto Sobre Serviço) Variável de 0 a 5% e pago no município de realização do serviço. Tributos Federais: Cofins (Contribuição para Financiamento da Seguridade Social), PIS (Programa de Integração Social), IRPJ (Imposto de Renda Pessoa Jurídica), CSLL (Contribuição Social Sobre o Lucro Líquido). Alíquotas dependem do enquadramento fiscal e tributário. Devem ser consideradas as variáveis do regime tributário escolhido pela empresa e sua localização. - Lucro presumido: IRPJ e CSLL calculados com base num percentual fixo, incidente sobre o valor das vendas; - Lucro real: IRPJ e CSLL aplicados sobre o lucro líquido.

14 Cálculo do BDI 2. Administração Central AC Reúne os custos da sede da empresa, inclusive o custo de comercialização, gestão de pessoal, contabilidade, pró-labore dos sócios, etc. Deve ser um percentual que expresse um rateio desse custo gerencial da empresa em relação ao custo total. AC = Rac + Dec Rac = coeficiente de rateio Dec = despesas específicas da administração Sugestão de critério de rateio: Rac = (dmac x fmo x n) / (fmac x cdto) dmac = despesa mensal da AC; n = prazo da obra em meses; cdto = custo direto da obra. fmo = faturamento mensal da obra; fmac = faturamento mensal da sede;

15 Cálculo do BDI 3. Custos financeiros CF Visam corrigir monetariamente os déficits de caixa que os contratos apresentam, principalmente em função da forma de medição e pagamento dos mesmos. CF = { ( 1+ t/100) n/30 1) } x 100 onde: t = taxa de juros do mercado ou correção monetária em % ao mês; n = número de dias decorridos entre a data do desembolso e a efetivação do recebimento contratual.

16 Cálculo do BDI 4. Lucro Previsto É considerado um % essencial para a sobrevivência e modernização das empresas. Varia de caso em caso, mas o IPEA (Instituto de Pesquisa Econômica Aplicada) definiu em pesquisa uma média de 15%. A receita federal presume a lucratividade de empresas prestadoras de serviço variando entre 8% e 32%. 5. Margem de Incerteza MI Visa corrigir a estimativa de custo em função da inexatidão ao calculá-la. Pode ser adotada de 5 a 10% do custo total do empreendimento.

17 Cálculo do BDI Fonte: Instituto de Engenharia de São Paulo.

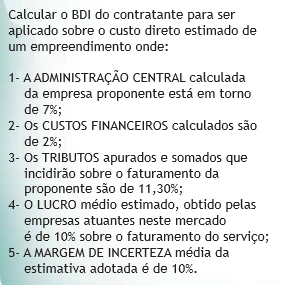

18 Exemplo

19 Exemplo AC = 7% L = 10% CF = 2% MI = 10% T = 11,30%

20 Cálculo do BDI Várias metodologias para o cálculo do BDI: AGETOP (Agência Goiana de Transportes e Obras); AMOB (Agência Municipal de Obras de Goiânia); SANEAGO (Saneamento de Goiás); DNIT (Departamento Nacional de Infraestrutura de Transportes); TCU (Tribunal de Contas da União); TCE (Tribunal de Contas do Estado de Goiás); TCM (Tribunal de Contas dos Municípios de Goiás);

21 Cálculo do BDI Metodologias de cálculo propostas diferentes; Variáveis praticamente coincidentes; Abordagens diferentes e alíquotas distintas a serem adotadas: Levam a taxas de BDI diferentes, conforme o porte da obra, o prazo de execução, o nível de qualidade exigido, problemas operacionais, prazos e condições de pagamento, etc. BDI em torno de 20 a 30% caráter estatístico;

22 Cálculo do BDI Tendência de tribunais de contas e contratantes de estabelecer limites para o BDI, ainda que o BDI dependa de fatores como localização e tipo da obra, prazo de entrega, porte da empresa e nível de qualidade exigida. As taxas de BDI dependem da realidade de cada projeto ou obra; Limitar o BDI não é necessário: Aceitabilidade, pelo gestor: Análise conjunta dos custos diretos e indiretos que formarão o preço da obra, como citado no Acórdão 325/2007, do TCU.

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão Orçamento: Fatores determinantes na elaboração de um orçamento: Localização, porte e características especiais da obra

BDI Benefício e Despesas Indiretas em Obras e Serviços de Engenharia: uma revisão Orçamento: Fatores determinantes na elaboração de um orçamento: Localização, porte e características especiais da obra

AULA 4. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1

AULA 4 Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1 4,5% Rogerio Lemos 2 * Adotado. ** Itens que devem ser calculados segundo critério de cada empresa. *** Conforme decreto 6727/09 que

AULA 4 Leonardo F. R. Miranda ENCARGOS SOCIAIS, BDI E PREÇO DE VENDA 1 4,5% Rogerio Lemos 2 * Adotado. ** Itens que devem ser calculados segundo critério de cada empresa. *** Conforme decreto 6727/09 que

Instituto Brasileiro de Engenharia de Custos

Instituto Brasileiro de Engenharia de Custos International Cost Engeneering Council Estrutura Mundial da Engenharia de Custos Participação do IBEC O IBEC é membro do ICEC desde 1981. MEMBER Portanto o

Instituto Brasileiro de Engenharia de Custos International Cost Engeneering Council Estrutura Mundial da Engenharia de Custos Participação do IBEC O IBEC é membro do ICEC desde 1981. MEMBER Portanto o

AULA 4 BDI E PREÇO DE VENDA. CONSTRUÇÃO CIVIL IV - Professor Leonardo F. R. Miranda

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 ORÇAMENTO EMPRESARIAL: Composto

AULA 4 BDI E PREÇO DE VENDA Leonardo F. R. Miranda 1 ORÇAMENTO EMPRESARIAL ORÇAMENTO DE PRODUÇÃO ORÇAMENTO DE VENDA Determinação Conforme métodos orçamentários estudados 2 ORÇAMENTO EMPRESARIAL: Composto

Elaborado por Renato Andrino Fanaya

ÍNDICES DE BDI EM VIGÊNCIA NO DMAE OBJETIVO Os índices abaixo descritos foram homologados pela Direção Geral após reunião com os representantes das diversas áreas do DMAE, tais como: COJ, SD, DVL, DVF,

ÍNDICES DE BDI EM VIGÊNCIA NO DMAE OBJETIVO Os índices abaixo descritos foram homologados pela Direção Geral após reunião com os representantes das diversas áreas do DMAE, tais como: COJ, SD, DVL, DVF,

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA ITEM Discriminação dos serviços do orçamento Unid. Custo unitário R$ Quantidade Custo total R$ CÓDIGO SINAPI JUN 2016 1.0 SERVIÇOS GERAIS - CLÓVIS MOURA 1.417.394,00

PLANILHA ORÇAMENTÁRIA - CAMPUS CLÓVIS MOURA ITEM Discriminação dos serviços do orçamento Unid. Custo unitário R$ Quantidade Custo total R$ CÓDIGO SINAPI JUN 2016 1.0 SERVIÇOS GERAIS - CLÓVIS MOURA 1.417.394,00

PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO

I PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO ITEM Discriminação dos serviços do orçamento Unid. Custo Custo total unitário Quantidade R$ R$ 1.0 SERVIÇOS GERAIS - TORQUATO NETO 383.725,44 CÓDIGO SINAPI

I PLANILHA ORÇAMENTÁRIA - CAMPUS TORQUATO NETO ITEM Discriminação dos serviços do orçamento Unid. Custo Custo total unitário Quantidade R$ R$ 1.0 SERVIÇOS GERAIS - TORQUATO NETO 383.725,44 CÓDIGO SINAPI

BDI Aplicação e Conceito para Obras

Faculdade Ietec Pós-graduação Engenharia de Custos e Orçamentos - Turma nº 10 24/Abril/2017 BDI Aplicação e Conceito para Obras Allan Cristian Resende Martins [email protected] Danilo Belato

Faculdade Ietec Pós-graduação Engenharia de Custos e Orçamentos - Turma nº 10 24/Abril/2017 BDI Aplicação e Conceito para Obras Allan Cristian Resende Martins [email protected] Danilo Belato

UTILIZAÇÃO DO SISTEMA SINAPI EFEITOS NA RELAÇÃO COM A FISCALIZAÇÃO E NECESSIDADES DE APRIMORAMENTOS

UTILIZAÇÃO DO SISTEMA SINAPI EFEITOS NA RELAÇÃO COM A FISCALIZAÇÃO E NECESSIDADES DE APRIMORAMENTOS 1 1. CONSIDERAÇÕES INICIAIS 2. BDI ACÓRDÃO 2622/13 ÍNDICE 3. ORIENTAÇÕES PARA ELABORAÇÃO DE PLANILHAS

UTILIZAÇÃO DO SISTEMA SINAPI EFEITOS NA RELAÇÃO COM A FISCALIZAÇÃO E NECESSIDADES DE APRIMORAMENTOS 1 1. CONSIDERAÇÕES INICIAIS 2. BDI ACÓRDÃO 2622/13 ÍNDICE 3. ORIENTAÇÕES PARA ELABORAÇÃO DE PLANILHAS

Reunião 9. O Plano Financeiro

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos Justificativa A planilha de composição do preço do objeto a ser licitado deve ser apresentada de forma detalhada,

Memorial de Cálculo e Orientação Para Preenchimento da Planilha de Composição de Custos Justificativa A planilha de composição do preço do objeto a ser licitado deve ser apresentada de forma detalhada,

Anexo II - Planilha de Formação de Preço - Serviço de Vigilância - PRT24ª - Sede - Campo Grande/MS

Anexo II - Planilha de Formação de Preço - Serviço de Vigilância - PRT24ª - Sede - Campo Grande/MS ENTRADA DE DADOS - Convenção Coletiva de Trabalho 2013/2014 DATA BASE DA CATEGORIA: 01 de março I - REMUNERAÇÃO

Anexo II - Planilha de Formação de Preço - Serviço de Vigilância - PRT24ª - Sede - Campo Grande/MS ENTRADA DE DADOS - Convenção Coletiva de Trabalho 2013/2014 DATA BASE DA CATEGORIA: 01 de março I - REMUNERAÇÃO

Trabalho Semestral 18/05/2018. Orientações: Construção Civil 2. Obs: Vedações: Planta das primeira e segunda fiadas.

Trabalho Semestral Construção Civil 2 Orientações: Grupo de 4 a 5 alunos; Planta baixa de um sobrado de no mínimo 100m²; Projeto executivo em alvenaria estrutural de cada item da casa (em relação ao que

Trabalho Semestral Construção Civil 2 Orientações: Grupo de 4 a 5 alunos; Planta baixa de um sobrado de no mínimo 100m²; Projeto executivo em alvenaria estrutural de cada item da casa (em relação ao que

Fernando Baumgratz Ribeiro

Fernando Baumgratz Ribeiro graduado em engenharia civil em 1986 pela U.F.O.P (Universidade Federal de Ouro Preto); com aperfeiçoamento em Gestão de Projetos Vale/IBMEC e Extensão em Economia Mineral Vale/UFRJ.

Fernando Baumgratz Ribeiro graduado em engenharia civil em 1986 pela U.F.O.P (Universidade Federal de Ouro Preto); com aperfeiçoamento em Gestão de Projetos Vale/IBMEC e Extensão em Economia Mineral Vale/UFRJ.

PLANO DE NEGÓCIOS. "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA

: WALKYRIA NOBREGA DE OLIVIRA") PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

CÁLCULO DA TAXA DO BDI BENEFÍCIO E DESPESAS INDIRETAS

Eng. Maçahico Tisaka PRELIMINARES Quando é solicitado a um profissional ou a uma empresa construtora orçamento para a execução de obra, seja residencial, comercial ou industrial, a primeira providência

Eng. Maçahico Tisaka PRELIMINARES Quando é solicitado a um profissional ou a uma empresa construtora orçamento para a execução de obra, seja residencial, comercial ou industrial, a primeira providência

COLÉGIO ESTADUAL PARANÁ EFMP

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

MATERIAL DE APOIO À CONSULTA PÚBLICA DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS

MATERIAL DE APOIO À CONSULTA PÚBLICA DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS ANEXO 08 - MINUTA DO CONTRATO DE LOCAÇÃO DE EDIFICAÇÃO COM CONSTRUÇÃO AJUSTADA (BUILT TO SUIT) 1/7 SUMÁRIO 1. PREMISSAS...

MATERIAL DE APOIO À CONSULTA PÚBLICA DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS ANEXO 08 - MINUTA DO CONTRATO DE LOCAÇÃO DE EDIFICAÇÃO COM CONSTRUÇÃO AJUSTADA (BUILT TO SUIT) 1/7 SUMÁRIO 1. PREMISSAS...

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira [email protected] http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira [email protected] http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

DECRETO Nº , DE 25 DE NOVEMBRO DE 2015.

DECRETO Nº 19.224, DE 25 DE NOVEMBRO DE 2015. Estabelece os critérios e os percentuais máximos, relativos às taxas de Benefícios e Despesas Indiretas (BDI), a serem aplicados na elaboração do orçamento

DECRETO Nº 19.224, DE 25 DE NOVEMBRO DE 2015. Estabelece os critérios e os percentuais máximos, relativos às taxas de Benefícios e Despesas Indiretas (BDI), a serem aplicados na elaboração do orçamento

Encarte A. II - MÃO-DE-OBRA REMUNERAÇÃO Valor do salário R$ 622,08 Gratificação de Assiduidade R$24,88 TOTAL R$ 646,96

Encarte A UNIVERSIDADE FEDERAL LDA FRONTEIRA SUL - PLANILHAS DE COMPOSIÇÃO DE CUSTOS E FORMAÇÃO DE PREÇOS I - SALÁRIO ESTIMADO DO PROFISSIONAL Telefonista R$622,08 II - MÃO-DE-OBRA REMUNERAÇÃO Valor do

Encarte A UNIVERSIDADE FEDERAL LDA FRONTEIRA SUL - PLANILHAS DE COMPOSIÇÃO DE CUSTOS E FORMAÇÃO DE PREÇOS I - SALÁRIO ESTIMADO DO PROFISSIONAL Telefonista R$622,08 II - MÃO-DE-OBRA REMUNERAÇÃO Valor do

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Módulo 4. Formação do Preço de Venda. Unidade 1: Preço de venda pelo método do custeio direto. Unidade 2: Custo da matéria-prima ou produto vendido

Módulo 4 Formação do Preço de Venda Unidade 1: Preço de venda pelo método do custeio direto Unidade 2: Custo da matéria-prima ou produto vendido 1 Unidade 1: Preço de venda pelo método do custeio direto

Módulo 4 Formação do Preço de Venda Unidade 1: Preço de venda pelo método do custeio direto Unidade 2: Custo da matéria-prima ou produto vendido 1 Unidade 1: Preço de venda pelo método do custeio direto

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO CONTÁBIL: Representa a receita total suficiente para cobrir todos os gastos, ou seja,

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO CONTÁBIL: Representa a receita total suficiente para cobrir todos os gastos, ou seja,

ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS

1 ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS Planilha de Proposta de Preço nº Processo: Licitação nº Dia / / às : horas Data da apresentação da proposta Município/UF Ano Acordo, Convenção

1 ANEXO III PLANILHAS MODELO PARA APRESENTAÇÃO DAS PROPOSTAS Planilha de Proposta de Preço nº Processo: Licitação nº Dia / / às : horas Data da apresentação da proposta Município/UF Ano Acordo, Convenção

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

Destina-se ao fornecimento de dados pessoais do proponente e de suas atribuições no projeto proposto.

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA [email protected] Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA [email protected] Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO. Profº. Adm. João Moraes Sobrinho CRA/PB 3600

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

IFPB - CAMPUS MONTEIRO - ANÁLISE E DESENVOLVIMENTO DE SISTEMAS - DISCIPLINA: EMPREENDEDORISMO Profº. Adm. João Moraes Sobrinho CRA/PB 3600 1 Entender o conceito e a finalidade da disciplina para sua formação

NOTA TÉCNICA Nº 3/2009 SCI ATUALIZADA EM 18/03/2010 Brasília, 19 de agosto de 2009.

NOTA TÉCNICA Nº 3/2009 SCI ATUALIZADA EM 18/03/2010 Brasília, 19 de agosto de 2009. Assunto: definição de limites para Bonificações e Despesas Indiretas - BDI diferenciados para materiais, serviços e equipamentos

NOTA TÉCNICA Nº 3/2009 SCI ATUALIZADA EM 18/03/2010 Brasília, 19 de agosto de 2009. Assunto: definição de limites para Bonificações e Despesas Indiretas - BDI diferenciados para materiais, serviços e equipamentos

ANEXO 4.1 MODELO DE DECLARAÇÃO DE PROPOSTA DE DESCONTO

ANEXO 4.1 MODELO DE DECLARAÇÃO DE PROPOSTA DE DESCONTO À Secretaria Municipal de Obras, Infraestrutura e Transporte do Município de São Mateus Comissão Especial de Licitação Ref. Concorrência nº 002/2016

ANEXO 4.1 MODELO DE DECLARAÇÃO DE PROPOSTA DE DESCONTO À Secretaria Municipal de Obras, Infraestrutura e Transporte do Município de São Mateus Comissão Especial de Licitação Ref. Concorrência nº 002/2016

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Orçamentação de Obras de Construção Pesada e Infraestrutura (SICRO e BDI) NO RIO DE JANEIRO/RJ

NO RIO DE JANEIRO/RJ") 21,22 e 23 Mar de 2019 Orçamentação de Obras de Construção Pesada e Infraestrutura (SICRO e BDI) NO RIO DE JANEIRO/RJ A PHOENIX COWORKING em parceria com o Prof Francisco das Chagas Figueiredo tem a satisfação

21,22 e 23 Mar de 2019 Orçamentação de Obras de Construção Pesada e Infraestrutura (SICRO e BDI) NO RIO DE JANEIRO/RJ A PHOENIX COWORKING em parceria com o Prof Francisco das Chagas Figueiredo tem a satisfação

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho [email protected] Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho [email protected] Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Douglas Fabian. Bacharel em Administração. MBA Gestão Estratégica de Pessoas

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA

: SHISMEXSANDRO CAETANO DA SILVA") PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA Maio/2016 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2

PLANO DE NEGÓCIOS SABOARIA ARTESANAL "SABOARIA ARTESANAL" Empreendedor(a): SHISMEXSANDRO CAETANO DA SILVA Maio/2016 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

Thiago Gomes de Melo -

Thiago Gomes de Melo - Graduado em engenharia de produção em 2008 pela UFMG, pós-graduado em Gestão de Projetos pelo IETEC e Executive MBA pela Fundação Dom Cabral. Com mais de dez anos de experiência

Thiago Gomes de Melo - Graduado em engenharia de produção em 2008 pela UFMG, pós-graduado em Gestão de Projetos pelo IETEC e Executive MBA pela Fundação Dom Cabral. Com mais de dez anos de experiência

METODOLOGIA DE CALCULO DA TAXA DO BDI E CUSTOS DIRETOS PARA A ELABORAÇÃO DO ORÇAMENTO NA CONSTRUÇÃO CIVIL

METODOLOGIA DE CALCULO DA TAXA DO BDI E CUSTOS DIRETOS PARA A ELABORAÇÃO DO ORÇAMENTO NA CONSTRUÇÃO CIVIL Por Maçahico Tisaka Ex Presidente do Instituto de Engenharia ATUALIZAÇÃO 2009 Este trabalho elaborado

METODOLOGIA DE CALCULO DA TAXA DO BDI E CUSTOS DIRETOS PARA A ELABORAÇÃO DO ORÇAMENTO NA CONSTRUÇÃO CIVIL Por Maçahico Tisaka Ex Presidente do Instituto de Engenharia ATUALIZAÇÃO 2009 Este trabalho elaborado

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

SINAPI PLANILHA DE ORÇAMENTO. Obra: LIV004-14/REFORMAS PARA ACESSIBILIDADE - VT DE SANTANA DO LIVRAMENT

PLANILHA DE ORÇAMENTO Base: Dezembro/2014 Empresa Proponente: Valor: R$ 48.915,76 Utilização: 0,00% Item/ Descrição do Serviço Qtde. Unid. Custo Unitário Custo total Material M. Obra Material M. Obra 1.

PLANILHA DE ORÇAMENTO Base: Dezembro/2014 Empresa Proponente: Valor: R$ 48.915,76 Utilização: 0,00% Item/ Descrição do Serviço Qtde. Unid. Custo Unitário Custo total Material M. Obra Material M. Obra 1.

1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15

Sumário Prefácio à 5 a Edição... xxi Prefácio à 1 a Edição... xxv Introdução... 1 PARTE I ASPECTOS ESTRATÉGICOS E MERCADOLÓGICOS DO PREÇO... 13 1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15 1.1

Sumário Prefácio à 5 a Edição... xxi Prefácio à 1 a Edição... xxv Introdução... 1 PARTE I ASPECTOS ESTRATÉGICOS E MERCADOLÓGICOS DO PREÇO... 13 1 AVALIAÇÃO DE DESEMPENHO DA POLÍTICA DE PREÇOS... 15 1.1

Custos Industriais. Fixação do preço de venda. Fixação do preço de venda. Fixação do preço de venda e decisão sobre compra ou produção

Custos Industriais e decisão sobre compra ou produção Prof. M.Sc. Gustavo Meireles 1 Os preços podem ser fixados segundo três critérios: Com base nos custos; Com base no mercado; Com base em uma combinação

Custos Industriais e decisão sobre compra ou produção Prof. M.Sc. Gustavo Meireles 1 Os preços podem ser fixados segundo três critérios: Com base nos custos; Com base no mercado; Com base em uma combinação

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

ESCLARECIMENTO Nº 04

CO.GCM.A.00017.2014 1/5 ESCLARECIMENTO Nº 04 FURNAS Centrais Elétricas S.A. comunica resposta ao pedido de esclarecimento sobre o referido Edital, efetuado por empresa participante: Pergunta 1: O Edital

CO.GCM.A.00017.2014 1/5 ESCLARECIMENTO Nº 04 FURNAS Centrais Elétricas S.A. comunica resposta ao pedido de esclarecimento sobre o referido Edital, efetuado por empresa participante: Pergunta 1: O Edital

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

Curso Preparatório Suficiência CRC. Parte 6

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

Módulo 1 Princípios Básicos do Setor de Energia Elétrica

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Internacional Prof. Oscar Scherer QUESTÃO 01 Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2016, possui

Gerenciamento da Construção Civil

Gerenciamento da Construção Civil FSP - Faculdade Sudoeste Paulista Departamento. Engenharia Civil ENGª. M.Sc. Ana Lúcia de Oliveira Daré Ref.:Orçamento: BDI Benefícios e Despesas Indiretas BDI Benefícios

Gerenciamento da Construção Civil FSP - Faculdade Sudoeste Paulista Departamento. Engenharia Civil ENGª. M.Sc. Ana Lúcia de Oliveira Daré Ref.:Orçamento: BDI Benefícios e Despesas Indiretas BDI Benefícios

PLANO DE NEGÓCIO CLÍNICA MÉDICA POPULAR 350 MIL R$

PLANO DE NEGÓCIO CLÍNICA MÉDICA POPULAR 350 MIL R$ Plano de Negócio Clínica Médica Popular 350 Mil R$ 1 Elaborado por: Roberto Carlos Rodrigues Data criação: 03/05/2016 16:01 Data Modificação: 08/06/2016

PLANO DE NEGÓCIO CLÍNICA MÉDICA POPULAR 350 MIL R$ Plano de Negócio Clínica Médica Popular 350 Mil R$ 1 Elaborado por: Roberto Carlos Rodrigues Data criação: 03/05/2016 16:01 Data Modificação: 08/06/2016

1. PROJEÇÃO DE RESULTADO ECONÔMICO-FINANCEIRO

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

ANEXO I Este documento é parte integrante do plano de recuperação judicial das Recuperandas, com o objetivo de demonstrar a capacidade de geração de recursos, através da projeção dos resultados e fluxo

Mini Currículo do professor

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

Prof. Marcos Roberto Rosa

Prof. Marcos Roberto Rosa [email protected] (48) 9941-4114 Aula 08 - Formação de Preços Mark-ups Efeito dos Tributos sobre Custos e Preços Aspectos Quantitativos Aspectos Qualitativos Mark-ups Conceitos:

Prof. Marcos Roberto Rosa [email protected] (48) 9941-4114 Aula 08 - Formação de Preços Mark-ups Efeito dos Tributos sobre Custos e Preços Aspectos Quantitativos Aspectos Qualitativos Mark-ups Conceitos:

PCC-3506 Planejamento e Custos de Construção. Custos Conceitos. Preço - BDI

PCC-3506 Planejamento e Custos de Construção Custos Conceitos Preço - BDI Prof. Dr. Luiz Reynaldo A. Cardoso Básica Bibliografia MATTOS, A. D. Como preparar orçamentos de obras. São Paulo, PINI, 2007.

PCC-3506 Planejamento e Custos de Construção Custos Conceitos Preço - BDI Prof. Dr. Luiz Reynaldo A. Cardoso Básica Bibliografia MATTOS, A. D. Como preparar orçamentos de obras. São Paulo, PINI, 2007.

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES CUSTO PADRÃO UMA FORMA DE CONTROLE E GESTÃO O Custo Padrão não pode ser entendido como um método, mas sim um princípio de gestão, pois consiste na base

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES CUSTO PADRÃO UMA FORMA DE CONTROLE E GESTÃO O Custo Padrão não pode ser entendido como um método, mas sim um princípio de gestão, pois consiste na base

ENGENHARIA DE CUSTOS NOVO CONCEITO DE BDI. Paulo Roberto Vilela Dias

ENGENHARIA DE CUSTOS NOVO CONCEITO DE BDI 1 Copyright (1999), (2000), (2001), (2003) de Nenhuma parte desta publicação, incluindo o projeto gráfico, ilustrações e capa, poderá ser reproduzida ou transcrita

ENGENHARIA DE CUSTOS NOVO CONCEITO DE BDI 1 Copyright (1999), (2000), (2001), (2003) de Nenhuma parte desta publicação, incluindo o projeto gráfico, ilustrações e capa, poderá ser reproduzida ou transcrita

ORIENTAÇÕES SOBRE O INSTRUMENTO:

INSTRUMENTO DE APOIO GERENCIAL 05 04 05 IDENTIFICAÇÃO: Título: ORÇAMENTO EMPRESARIAL Atributo: ADMINISTRAÇÃO EFICIENTE Processo: PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO O QUE É : ORIENTAÇÕES SOBRE O INSTRUMENTO:

INSTRUMENTO DE APOIO GERENCIAL 05 04 05 IDENTIFICAÇÃO: Título: ORÇAMENTO EMPRESARIAL Atributo: ADMINISTRAÇÃO EFICIENTE Processo: PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO O QUE É : ORIENTAÇÕES SOBRE O INSTRUMENTO:

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem.

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

3. CNAE E FATURAMENTO: 3.1. CNAE Principal (Código e Descrição da Atividade Econômica Principal, conforme CNPJ):

:") BNDES/GOIÁSFOMENTO CARTA-CONSULTA 1. RESUMO DA OPERAÇÃO PROPOSTA: 1.1. Sobre a Empresa 1.1.1. Empresa/Proponente: 1.1.2. Objetivo Social: 1.1.3. Localização do Empreendimento Proposto (município): 1.2.

BNDES/GOIÁSFOMENTO CARTA-CONSULTA 1. RESUMO DA OPERAÇÃO PROPOSTA: 1.1. Sobre a Empresa 1.1.1. Empresa/Proponente: 1.1.2. Objetivo Social: 1.1.3. Localização do Empreendimento Proposto (município): 1.2.

POLO CAPITAL SECURITIZADORA S.A.

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

Orientação Técnica Nº IBEC-04/2011

Orientação Técnica Nº IBEC-04/2011 Nova Metodologia de Estimativa de Custos de Obras Públicas Versão para Órgãos Contratantes (Versão provisória em consulta pública) O IBEC é membro do Conselho Internacional

Orientação Técnica Nº IBEC-04/2011 Nova Metodologia de Estimativa de Custos de Obras Públicas Versão para Órgãos Contratantes (Versão provisória em consulta pública) O IBEC é membro do Conselho Internacional

Consultoria tributária

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

ADMINISTRAÇÃO FINANCEIRA

Um novo MODELO DE PRECIFICAÇÃO para Serviços de Engenharia e Arquitetura Um novo MODELO DE PRECIFICAÇÃO para Serviços de Engenharia e Arquitetura MODELOS DE PRECIFICAÇÃO EXISTENTES) P xr$ Área m2) P xr$

Um novo MODELO DE PRECIFICAÇÃO para Serviços de Engenharia e Arquitetura Um novo MODELO DE PRECIFICAÇÃO para Serviços de Engenharia e Arquitetura MODELOS DE PRECIFICAÇÃO EXISTENTES) P xr$ Área m2) P xr$

Anexo 4. Termo de Referência do Plano de Negócios

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

Anexo 4 Termo de Referência do Plano de Negócios I. Introdução 1.1. Este Termo de Referência tem por objetivo orientar as Proponentes na elaboração de seu Plano de Negócios, conforme definido no Edital,

AVALIAÇÕES DE BENFEITORIAS

AVALIAÇÕES DE BENFEITORIAS ENGENHARIA DE CUSTOS ORÇAMENTO DETALHADO Hermes Luiz Bolinelli Junior Campinas 01/07/2017 OBJETIVOS ENGENHARIA DE CUSTOS Custo de reprodução: Orçamento Detalhado; Conceitos básicos

AVALIAÇÕES DE BENFEITORIAS ENGENHARIA DE CUSTOS ORÇAMENTO DETALHADO Hermes Luiz Bolinelli Junior Campinas 01/07/2017 OBJETIVOS ENGENHARIA DE CUSTOS Custo de reprodução: Orçamento Detalhado; Conceitos básicos

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime

ANÁLISE COMPARATIVA ENTRE REGIMES TRIBUTÁRIOS PARA O RAMO DA SAÚDE 1. Introdução Existem diversos regimes tributários existentes, são eles: LUCRO PRESUMIDO, LUCRO REAL E SIMPLES NACIONAL. Para cada regime