Ferramentas auxiliares em custos de produção de frango de corte. Marcelo Miele

|

|

|

- Catarina Martini Castilho

- 7 Há anos

- Visualizações:

Transcrição

1 Ferramentas auxiliares em custos de produção de frango de corte Marcelo Miele

2 Roteiro da palestra 1. Porque calcular o custo de produção? 2. Principais indicadores 3. Dicas para medir e guardar informações 4. Dicas para interpretar 5. Uso de ferramentas 6. Exemplos

3 Porque calcular o custo de produção? Gestão da granja é tão importante quanto biosseguridade manejo dos animais e da cama consumo eficiente de água e energia São necessários indicadores fáceis de medir fáceis de acompanhar fáceis de interpretar Para saber quanto se está ganhando... é preciso saber quanto se está gastando!

4 Principais indicadores Principais indicadores na gestão saldo de caixa custo operacional e total retorno sobre o investimento Cada um desses indicadores deve ser analisado junto aos indicadores zootécnicos leva a uma visão diferenciada da gestão exige maior ou menor complexidade

prestação do")

5 Saldo de caixa É o indicador mais fácil de se medir e acompanhar É um indicador de liquidez e também da renda bruta disponível para a família consumir, investir ou poupar receita bruta com a venda de frango e cama de aviário SC = entradas de caixa menos saídas de caixa operacionais (salários, diárias, custeio, administração e impostos) prestação do financiamento

produtor(a) como investidor(a) representa o ganho do(a) produtor(a) como investidor(a) Depreciação representa a perda de valor do investimento ao longo de sua")

6 Saldo de caixa O saldo de caixa não permite saber Custo da mão de obra familiar representa o valor das horas trabalhadas pelos membros da família na produção e na gestão da granja Retorno sobre o investimento representa o ganho do(a) produtor(a) como investidor(a) representa o ganho do(a) produtor(a) como investidor(a) Depreciação representa a perda de valor do investimento ao longo de sua vida útil, em decorrência dos desgastes pelo uso, obsolescência tecnológica ou perda de valor

7 Custo operacional É o custo mais importante Inclui o custo da mão de obra familiar e a depreciação COP = SAL + CUST + MOF + DPR saídas de caixa operacionais custos econômicos não saem do caixa, mas existem A prestação do financiamento é um gasto financeiro relacionado ao endividamento, por isso não deve ser considerado no custo

8 Custo total É um instrumento de planejamento e negociação Inclui o custo de capital, que é a expectativa de retorno sobre o investimento é o valor mínimo a receber como receita do lote CT = COP + CC é um desejo, não uma certeza, estando sujeito a imprevistos, riscos e às forças de mercado O custo total é o indicador que representa o valor a receber pelo lote para satisfazer as expectativas do(a) produtor(a) em termos de retorno sobre o investimento

classificar por tipo de saída de caixa (mão de obra, energia e aquecimento, substrato para cama,")

9 Dicas para medir e guardar informações Acompanhar o saldo de caixa caderno de anotações livro caixa planilha eletrônica softwares e serviços on line gratuitos Detalhamento da informação considerar a periodicidade das entradas e saídas de caixa (mensal, por cabeça, por m², por lote, por ano etc.) classificar por tipo de saída de caixa (mão de obra, energia e aquecimento, substrato para cama, manutenção, outros etc.)

10 Dicas para medir e guardar informações Custo da mão de obra familiar representa quanto a mão de obra familiar receberia pelo tempo dedicado à atividade caso fosse contratada em outra granja para exercer as mesmas atividades deve incluir os benefícios do mercado de trabalho formal Como calcular horas trabalhadas valor da hora trabalhada adicionar 47,41% de provisões e encargos trabalhistas (FGTS + 13º salário + férias + descanso semanal remunerado)

11 Dicas para medir e guardar informações Capital investido A soma do valor investido em instalações, máquinas, equipamentos e terreno Geralmente os investimentos foram realizados no passado e em momentos diferentes, o que dificulta estimar o seu valor atual Critérios para calcular Valor de novo ou de reposição Pelo valor atualizado Pelo valor gasto ou valor nominal Pelo valor de mercado ou valor de venda

12 Dicas para medir e guardar informações Depreciação Capital investido dividido pela vida útil Calcular a depreciação das instalações e dos equipamentos Custo de capital Capital médio investido vezes a taxa de juros taxa mínima de atratividade (TMA) = retorno mínimo que se espera conseguir a partir do investimento realizado taxa de juro real dos financiamentos = custo de captação de recursos de terceiros taxa SELIC = custo de oportunidade de aplicação dos recursos próprios

13 Dicas para interpretar Comparar os indicadores ao longo do tempo, ou o período atual com períodos anteriores, permite ver se está melhorando ou piorando com as metas e expectativas, permite ver se o desempenho levou à situação desejada com outros produtores da mesma região e com o mesmo sistema de produção, permite ver se é melhor ou pior O mais importante é conhecer os itens de receita e de custo e tentar compreender as causas do desempenho econômico e financeiro

14 Análise econômica Dicas para interpretar Análise financeira Saldo de caixa negativo Saldo de caixa positivo Receita menor do que custo operacional Pior resultado possível Resultado ruim, mas honrando os compromissos financeiros Receita maior do que custo operacional, mas menor do que custo total Receita maior do que o custo total Resultado abaixo do esperado e com problemas para honrar os compromissos financeiros Resultado econômico supera as expectativas, mas com problemas para honrar os compromissos financeiros Resultado abaixo do esperado, mas honrando os compromissos financeiros Melhor resultado possível

15 Uso de ferramentas Planilha eletrônica Cálculo Simplificado do Custo de Produção do Integrado Aplicativo Custo Fácil Aplicativo Calculadora do Cidadão

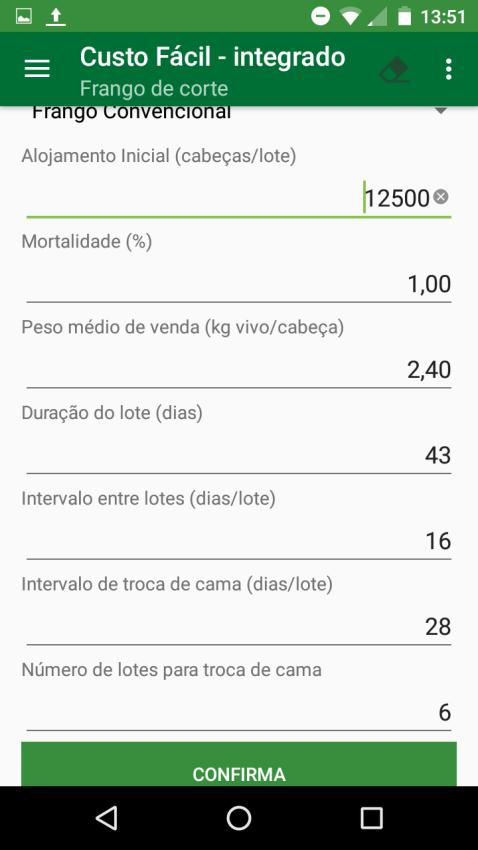

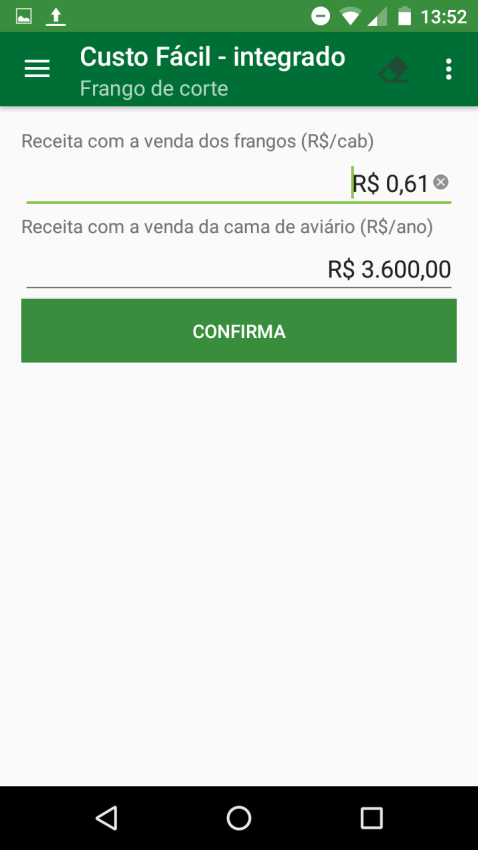

16 Aplicativo Custo Fácil

17 Lote 1 (04/04 a 17/05/2015)

18 Lote 1 (04/04 a 17/05/2015)

19 Lote 2 (02/06/2015 a 15/07/2015)

20 Lote 2 (02/06/2015 a 15/07/2015)

21 O impacto no caixa R$ por lote (2015) Lote 1 Lote 2 Receita total Custo operacional Custo total Entradas de caixa - Receita do lote Venda da cama Saídas de caixa - Custeio mensal Compra do substrato Pagamento do seguro Renovação licença ambiental Prestação do financiamento Saldo de caixa

22 Análise econômica Interpretando os exemplos Receita menor do que custo operacional Receita maior do que custo operacional, mas menor do que custo total Análise financeira Saldo de caixa negativo Saldo de caixa positivo Lote 2 Lote 1 Receita maior do que o custo total

23 Agradecimentos UNOESC Prof. Augusto Fischer EMBRAPA Analista Ari Jarbas Sandi Analista Dirceu Antônio Benelli Técnico Joel Antônio Boff Analista Lucas Scherer Cardoso

24 Obrigado

Comunicado 544 Técnico

Comunicado 544 Técnico ISSN 0100-8862 Versão Eletrônica Maio, 2017 Concórdia, SC Foto: Marcelo Miele/Embrapa Custo de Produção, Geração de Caixa e Retorno sobre o Investimento: Uso de Indicadores Simplificados

Comunicado 544 Técnico ISSN 0100-8862 Versão Eletrônica Maio, 2017 Concórdia, SC Foto: Marcelo Miele/Embrapa Custo de Produção, Geração de Caixa e Retorno sobre o Investimento: Uso de Indicadores Simplificados

Cálculo Simplificado do Custo de Produção do Integrado

Cálculo Simplificado do Custo de Produção do Integrado Suínos e Frangos de Corte 3ª edição CÁLCULO SIMPLIFICADO DO CUSTO DE PRODUÇÃO DO INTEGRADO PRODUÇÃO DE LEITÕES DESMAMADOS PRODUÇÃO DE LEITÕES DESCRECHADOS

Cálculo Simplificado do Custo de Produção do Integrado Suínos e Frangos de Corte 3ª edição CÁLCULO SIMPLIFICADO DO CUSTO DE PRODUÇÃO DO INTEGRADO PRODUÇÃO DE LEITÕES DESMAMADOS PRODUÇÃO DE LEITÕES DESCRECHADOS

Aplicativo Custo Fácil Suínos e Frangos de Corte

Aplicativo Custo Fácil Suínos e Frangos de Corte Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento Cartilha Aplicativo Custo Fácil Suínos

Aplicativo Custo Fácil Suínos e Frangos de Corte Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento Cartilha Aplicativo Custo Fácil Suínos

Cálculo Simpli cado do Custo de Produção do Integrado

Cálculo Simpli cado do Custo de Produção do Integrado Suínos e Frangos de Corte 2ª edição Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento

Cálculo Simpli cado do Custo de Produção do Integrado Suínos e Frangos de Corte 2ª edição Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento

Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento. Cartilha

Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento Cartilha APLICATIVO CUSTO FÁCIL SUÍNOS E FRANGOS DE CORTE 2ª edição Marcelo Miele Dirceu

Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento Cartilha APLICATIVO CUSTO FÁCIL SUÍNOS E FRANGOS DE CORTE 2ª edição Marcelo Miele Dirceu

Reunião 10. Análise Financeira

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Comunicado 495 Técnico

Comunicado 495 Técnico ISSN 0100-8862 Versão Eletrônica Dezembro, 2011 Concórdia, SC Fotos: Valdir S. Avila/Embrapa Consolidação do Custo do Avicultor para a Produção de Frango de Corte Griller em Santa

Comunicado 495 Técnico ISSN 0100-8862 Versão Eletrônica Dezembro, 2011 Concórdia, SC Fotos: Valdir S. Avila/Embrapa Consolidação do Custo do Avicultor para a Produção de Frango de Corte Griller em Santa

BANRIDICAS FINANCEIRAS. A sua cartilha sobre educação financeira.

BANRIDICAS FINANCEIRAS A sua cartilha sobre educação financeira. PLANEJANDO SEU ORÇAMENTO Traçar planos e colocar tudo na ponta do lápis não é tarefa fácil, mas também não é impossível. O planejamento

BANRIDICAS FINANCEIRAS A sua cartilha sobre educação financeira. PLANEJANDO SEU ORÇAMENTO Traçar planos e colocar tudo na ponta do lápis não é tarefa fácil, mas também não é impossível. O planejamento

Comunicado Técnico. Economista, D.Sc em Agronegócio, pesquisador da Embrapa Suínos e Aves, Concórdia, SC,

Comunicado Técnico 480 ISSN 0100-8862 Versão Eletrônica Setembro, 2010 Concórdia, SC Fotos: Valdir S. Avila Consolidação do custo do avicultor para a produção de frango de corte em Santa Catarina, ano

Comunicado Técnico 480 ISSN 0100-8862 Versão Eletrônica Setembro, 2010 Concórdia, SC Fotos: Valdir S. Avila Consolidação do custo do avicultor para a produção de frango de corte em Santa Catarina, ano

1.1 Fórmula: Ativo Circulante Passivo Circulante. 1.2 Unidade: número (R$)

") Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Comunicado 494 Técnico

Comunicado 494 Técnico ISSN 0100-8862 Versão Eletrônica Dezembro, 2011 Concórdia, SC Foto: Franco M. Martins/Embrapa Consolidação dos Custos do Avicultor para Produção de Perus em Santa Catarina Franco

Comunicado 494 Técnico ISSN 0100-8862 Versão Eletrônica Dezembro, 2011 Concórdia, SC Foto: Franco M. Martins/Embrapa Consolidação dos Custos do Avicultor para Produção de Perus em Santa Catarina Franco

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Santa Fé do Sul - SP

Edição 24 2016 Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Santa Fé do Sul - SP No dia 25 de julho de 2016, em Santa Fé do Sul, região noroeste do estado

Edição 24 2016 Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Santa Fé do Sul - SP No dia 25 de julho de 2016, em Santa Fé do Sul, região noroeste do estado

Gestão de Finanças Pessoais. Suzy Sukie Maia Barroso Silva Fábio Augusto Guimarães Teixeira

Gestão de Finanças Pessoais Suzy Sukie Maia Barroso Silva Fábio Augusto Guimarães Teixeira AVISO Apresentação disponibilizada pelo Banco Central do Brasil para ações de educação financeira alinhadas às

Gestão de Finanças Pessoais Suzy Sukie Maia Barroso Silva Fábio Augusto Guimarães Teixeira AVISO Apresentação disponibilizada pelo Banco Central do Brasil para ações de educação financeira alinhadas às

Empreendedorismo. Prof. Dr. Marco Antonio Pereira. Plano de Negócios Análise Financeira e Econômica.

Empreendedorismo Plano de Negócios Análise Financeira e Econômica Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Agenda Investimento total Demonstrativo de resultados Análise da viabilidade do negócio

Empreendedorismo Plano de Negócios Análise Financeira e Econômica Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Agenda Investimento total Demonstrativo de resultados Análise da viabilidade do negócio

Análise de Viabilidade Econômica de Projetos de Investimento

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

Gestão de Micro e Pequenas Empresas

Gestão de Micro e Pequenas Empresas Plano Financeiro Professor: Charles Leite Introdução A inclusão de um plano financeiro dentro de um plano de negócios procura demonstrar um conjunto de projeções abrangentes

Gestão de Micro e Pequenas Empresas Plano Financeiro Professor: Charles Leite Introdução A inclusão de um plano financeiro dentro de um plano de negócios procura demonstrar um conjunto de projeções abrangentes

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CACAU EM EUNÁPOLIS-BA

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CACAU EM EUNÁPOLIS-BA Os produtores de Eunápolis se reuniram, em 11/05, para participarem do levantamento de custos de produção de cacau para o projeto Campo Futuro,

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CACAU EM EUNÁPOLIS-BA Os produtores de Eunápolis se reuniram, em 11/05, para participarem do levantamento de custos de produção de cacau para o projeto Campo Futuro,

ANÁLISE DA SITUAÇÃO FINANCEIRA DO ENTE PÚBLICO MEDIANTE O USO DE QUOCIENTES

IX CONVENÇÃO DE CONTABILIDADE DO RIO GRANDE DO SUL 3 a 5 de agosto de 2003 Gramado RS ANÁLISE DA SITUAÇÃO FINANCEIRA DO ENTE PÚBLICO MEDIANTE O USO DE QUOCIENTES JOSÉ SÍLVIO BORN Contador CRCRS 322 Rua

IX CONVENÇÃO DE CONTABILIDADE DO RIO GRANDE DO SUL 3 a 5 de agosto de 2003 Gramado RS ANÁLISE DA SITUAÇÃO FINANCEIRA DO ENTE PÚBLICO MEDIANTE O USO DE QUOCIENTES JOSÉ SÍLVIO BORN Contador CRCRS 322 Rua

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CACAU EM GANDU-BA

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CACAU EM GANDU-BA Os produtores de Gandu se reuniram, em 13/05, para participarem do levantamento de custos de produção de cacau para o projeto Campo Futuro, uma

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CACAU EM GANDU-BA Os produtores de Gandu se reuniram, em 13/05, para participarem do levantamento de custos de produção de cacau para o projeto Campo Futuro, uma

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

No segundo trimestre de 2015, ocorreu a transferência do controle societário da DEB Pequenas Centrais Hidrelétricas Ltda para a Companhia.

COMENTÁRIO DO DESEMPENHO ECONÔMICO-FINANCEIRO PERÍODOS DE 1º DE ABRIL A 30 DE JUNHO DE 2015 E 2014 (Em milhares de reais, exceto quando indicado de outra forma) No segundo trimestre de 2015, ocorreu a

COMENTÁRIO DO DESEMPENHO ECONÔMICO-FINANCEIRO PERÍODOS DE 1º DE ABRIL A 30 DE JUNHO DE 2015 E 2014 (Em milhares de reais, exceto quando indicado de outra forma) No segundo trimestre de 2015, ocorreu a

B CUSTEIO FIXO IV DEPRECIAÇÕES E EXAUSTÃO V OUTROS CUSTOS FIXOS C CUSTO OPERACIONAL (A + B) VI RENDA DE FATORES D CUSTO TOTAL (C + VI)

VI RENDA DE FATORES D CUSTO TOTAL (C + VI)") DEPRECIAÇÃO Método CONAB (padrão) de cálculo do CUSTO FIXO B CUSTEIO FIXO IV DEPRECIAÇÕES E EXAUSTÃO 1 Depreciação de benfeitorias e instalações 2 Depreciaçõesde máquinas 3 Depreciação de implementos 4

DEPRECIAÇÃO Método CONAB (padrão) de cálculo do CUSTO FIXO B CUSTEIO FIXO IV DEPRECIAÇÕES E EXAUSTÃO 1 Depreciação de benfeitorias e instalações 2 Depreciaçõesde máquinas 3 Depreciação de implementos 4

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO MAMÃO EM ITAMARAJU-BA

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO MAMÃO EM ITAMARAJU-BA Os produtores de Itamaraju se reuniram, em 05/06, para participarem do levantamento de custos de produção do mamão para o projeto Campo Futuro,

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO MAMÃO EM ITAMARAJU-BA Os produtores de Itamaraju se reuniram, em 05/06, para participarem do levantamento de custos de produção do mamão para o projeto Campo Futuro,

Núcleo Econômico SUT/CNA Projeto Campo Futuro ANEXO I. a) Gerenciando uma Propriedade Rural

Gerenciando uma Propriedade Rural") ANEXO I a) Gerenciando uma Propriedade Rural A gestão de uma propriedade rural deve reunir um conjunto de métodos capazes de prever e ou detectar problemas, para que o produtor rural possa agir corretivamente

ANEXO I a) Gerenciando uma Propriedade Rural A gestão de uma propriedade rural deve reunir um conjunto de métodos capazes de prever e ou detectar problemas, para que o produtor rural possa agir corretivamente

Comunicado Técnico. Economista, D.Sc em Agronegócio, pesquisador da Embrapa Suínos e Aves, Concórdia, SC,

Fotos: Valdir S. Avila Comunicado Técnico 485 ISSN 0100-8862 Versão Eletrônica Maio, 2011 Concórdia, SC Consolidação do custo do avicultor para a produção de frango de corte no Distrito Federal e entorno,

Fotos: Valdir S. Avila Comunicado Técnico 485 ISSN 0100-8862 Versão Eletrônica Maio, 2011 Concórdia, SC Consolidação do custo do avicultor para a produção de frango de corte no Distrito Federal e entorno,

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

OS PRINCIPAIS ORÇAMENTOS

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

CUSTO DO PRODUTOR DE FRANGO DE CORTE REGIÃO NORTE DO PARANÁ MICRORREGIAÃO LONDRINA. Data : Abril 2013

CUSTO DO PRODUTOR DE FRANGO DE CORTE REGIÃO NORTE DO PARANÁ MICRORREGIAÃO LONDRINA Data : Abril 2013 PREÇOS Tamanho do Aviário 100 x 12m 120 x 12 150 x 14m Sistema de alimentação Semi-Automático Semi-Autom.

CUSTO DO PRODUTOR DE FRANGO DE CORTE REGIÃO NORTE DO PARANÁ MICRORREGIAÃO LONDRINA Data : Abril 2013 PREÇOS Tamanho do Aviário 100 x 12m 120 x 12 150 x 14m Sistema de alimentação Semi-Automático Semi-Autom.

Título do Projeto:

RELATÓRIO DA ANÁLISE FINANCEIRA DATA www.estudosfinanceiros.com.br Título do Projeto: Localização: O presente relatório apresenta e descreve as necessidades de investimento e custos para a industrialização

RELATÓRIO DA ANÁLISE FINANCEIRA DATA www.estudosfinanceiros.com.br Título do Projeto: Localização: O presente relatório apresenta e descreve as necessidades de investimento e custos para a industrialização

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM ITABELA-BA

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM ITABELA-BA Os produtores de Itabela se reuniram, em 11/03, para participarem do levantamento de custos de produção de café para o projeto Campo Futuro,

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM ITABELA-BA Os produtores de Itabela se reuniram, em 11/03, para participarem do levantamento de custos de produção de café para o projeto Campo Futuro,

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

> Definição Básica Todas as empresas, independentemente da área de atuação (comércio, indústria ou serviços), possuem gastos. Estes gastos se subdivid

, possuem gastos. Estes gastos se subdivid") Engº de Pesca Osvaldo Segundo da Costa Filho PECNORDESTE 2012 > Definição Básica Todas as empresas, independentemente da área de atuação (comércio, indústria ou serviços), possuem gastos. Estes gastos

Engº de Pesca Osvaldo Segundo da Costa Filho PECNORDESTE 2012 > Definição Básica Todas as empresas, independentemente da área de atuação (comércio, indústria ou serviços), possuem gastos. Estes gastos

COBRANÇA PELO USO DA ÁGUA Aplicação dos recursos arrecadados e sustentabilidade financeira da entidade delegatária CBH- PARANAIBA

COBRANÇA PELO USO DA ÁGUA Aplicação dos recursos arrecadados e sustentabilidade financeira da entidade delegatária CBH- PARANAIBA 31/07/2014 - Brasília DF SERGIO RAZERA Diretor-Presidente Fundação Agência

COBRANÇA PELO USO DA ÁGUA Aplicação dos recursos arrecadados e sustentabilidade financeira da entidade delegatária CBH- PARANAIBA 31/07/2014 - Brasília DF SERGIO RAZERA Diretor-Presidente Fundação Agência

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM LUÍS EDUARDO MAGALHÃES-BA

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM LUÍS EDUARDO MAGALHÃES-BA Os produtores de Luís Eduardo Magalhães se reuniram, em 08/04, para participarem do levantamento de custos de produção de café

PROJETO CAMPO FUTURO CUSTO DE PRODUÇÃO DO CAFÉ EM LUÍS EDUARDO MAGALHÃES-BA Os produtores de Luís Eduardo Magalhães se reuniram, em 08/04, para participarem do levantamento de custos de produção de café

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

25/09/2018. Financiamento e viabilidade do projeto. Viabilidade. A análise econômico-financeira

Financiamento e viabilidade do projeto Viabilidade econômico-financeira do projeto Cálculo de payback VPL Valor presente líquido TIR Taxa interna de retorno Principais indicadores financeiros de um projeto

Financiamento e viabilidade do projeto Viabilidade econômico-financeira do projeto Cálculo de payback VPL Valor presente líquido TIR Taxa interna de retorno Principais indicadores financeiros de um projeto

Matemática Financeira Aplicada

MATEMÁTICA FINANCEIRA BÁSICA... 3 1.1 Introdução... 3 1.2 Conceitos básicos da Matemática Financeira... 3 1.2.1) Valor do dinheiro no tempo... 3 1.2.2) Capital inicial, montante e prazo... 4 1.2.3) Operação

MATEMÁTICA FINANCEIRA BÁSICA... 3 1.1 Introdução... 3 1.2 Conceitos básicos da Matemática Financeira... 3 1.2.1) Valor do dinheiro no tempo... 3 1.2.2) Capital inicial, montante e prazo... 4 1.2.3) Operação

INTRODUÇÃO. Guia Rápido

INTRODUÇÃO Cadastros a) Propriedades: Você deve cadastrar as propriedades ou unidades de produção, independentemente se as áreas forem próprias ou arrendadas, dando o nome, localização com as coordenadas

INTRODUÇÃO Cadastros a) Propriedades: Você deve cadastrar as propriedades ou unidades de produção, independentemente se as áreas forem próprias ou arrendadas, dando o nome, localização com as coordenadas

Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

18. Integralização de capital, no valor de $ , sendo $ , em espécie, e $ em mercadorias.

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

1 Contabilidade Geral Exercícios de fixação Escrituração 1. Aquisição de mercadorias à vista, em dinheiro, por $ 10.000. 2. Aquisição de mercadorias, a prazo, por $ 10.000. 3. Aquisição de mercadorias,

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

Formulário de Referência CIA LOCAÇÃO DAS AMÉRICAS Versão : 3

4.2. Descrever, quantitativa e qualitativamente, os principais riscos de mercado a que o emissor está exposto, inclusive em relação a riscos cambiais e a taxas de juros. O governo brasileiro exerceu e

4.2. Descrever, quantitativa e qualitativamente, os principais riscos de mercado a que o emissor está exposto, inclusive em relação a riscos cambiais e a taxas de juros. O governo brasileiro exerceu e

Controle financeiro pessoal em épocas de crise. Dicas práticas para melhorar o controle financeiro pessoal

Controle financeiro pessoal em épocas de crise Atualmente quase todos os dias somos impactados por notícias de que a crise está complicada e piorando o controle financeiro pessoal e familiar da maioria

Controle financeiro pessoal em épocas de crise Atualmente quase todos os dias somos impactados por notícias de que a crise está complicada e piorando o controle financeiro pessoal e familiar da maioria

Plano Financeiro. Projeto Empreendedor Redes de Computadores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

ISSN Versão Eletrônica Novembro, Documentos. Metodologia para o Cálculo do Custo de Produção de Frango de Corte Versão 2

ISSN 0101-6245 Versão Eletrônica Novembro, 2010 Documentos 140 Metodologia para o Cálculo do Custo de Produção de Frango de Corte Versão 2 ISSN 0101-6245 Versão Eletrônica Novembro, 2010 Empresa Brasileira

ISSN 0101-6245 Versão Eletrônica Novembro, 2010 Documentos 140 Metodologia para o Cálculo do Custo de Produção de Frango de Corte Versão 2 ISSN 0101-6245 Versão Eletrônica Novembro, 2010 Empresa Brasileira

Módulo 6 Gestão Econômica e Financeira

Módulo 6 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação de Leads Prospects Argumentação

Módulo 6 Gestão Econômica e Financeira Gestão do Pipeline Projeção de Vendas MBA GESTÃO COMERCIAL Estratégia e Inteligência Universo Competitiva Geração Suspects e Qualificação de Leads Prospects Argumentação

BALANCETE TRIMESTRAL Janeiro a Março/2016

Janeiro a Março/2016 1. SALDO INICIAL 67.007,16 1. Caixa 19,39 2. Bancos 402,60 3. Aplicações Financeiras 66.585,17 2. RECEITAS 131.513,97 01. Receitas de Associados 53.639,40 01. Mensalidades de Associados

Janeiro a Março/2016 1. SALDO INICIAL 67.007,16 1. Caixa 19,39 2. Bancos 402,60 3. Aplicações Financeiras 66.585,17 2. RECEITAS 131.513,97 01. Receitas de Associados 53.639,40 01. Mensalidades de Associados

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011 ACTIVO 2012 2011 PASSIVO E FUNDOS PRÓPRIOS 2012 2011 DISPONIBILIDADES 142,881,801 121,846,458 DEPÓSITOS APLICAÇÕES DE LIQUIDEZ Depósitos à ordem 355,298,564

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011 ACTIVO 2012 2011 PASSIVO E FUNDOS PRÓPRIOS 2012 2011 DISPONIBILIDADES 142,881,801 121,846,458 DEPÓSITOS APLICAÇÕES DE LIQUIDEZ Depósitos à ordem 355,298,564

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

CONTABILIDADE SOCIAL

CONTABILIDADE SOCIAL Reflexão: "A riqueza é um meio; os seres humanos são o objetivo." -- John F. Kennedy Contabilidade Social Prof. Volney Gouveia Contabilidade Social 1. Introdução Economia a Dois Setores

CONTABILIDADE SOCIAL Reflexão: "A riqueza é um meio; os seres humanos são o objetivo." -- John F. Kennedy Contabilidade Social Prof. Volney Gouveia Contabilidade Social 1. Introdução Economia a Dois Setores

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

Resultados do 2T15 7 de agosto de 2015

Resultados do T15 7 de agosto de 015 1 Destaques Financeiros de T15 x T14 Receita Bruta: R$ 34,8 milhões 17,0% EBITDA Ajustado: R$ 190,9 milhões 10,1% Unidade de Títulos e Valores Mobiliários: R$ 8,9 milhões

Resultados do T15 7 de agosto de 015 1 Destaques Financeiros de T15 x T14 Receita Bruta: R$ 34,8 milhões 17,0% EBITDA Ajustado: R$ 190,9 milhões 10,1% Unidade de Títulos e Valores Mobiliários: R$ 8,9 milhões

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

TEMA 3 ETAPAS DA MONTAGEM DO ORÇAMENTO: CONTEÚDOS, CONCEITOS E ASPECTOS RELEVANTES 1 PLANO FINANCEIRO 2 PRINCÍPIOS GERAIS DE PLANEJAMENTO DIRETRIZES CENÁRIOS PREMISSAS PRÉ-PLANEJAMENTO PLANO DE MARKETING

Resultados do 3T15 6 de novembro de 2015

Resultados do 3T15 6 de novembro de 2015 1 Destaques Financeiros de 3T15 x 3T14 Receita Bruta: R$ 372,7 milhões 18,9% EBITDA Ajustado: R$ 204,2 milhões 9,2% Unidade de Títulos e Valores Mobiliários: R$

Resultados do 3T15 6 de novembro de 2015 1 Destaques Financeiros de 3T15 x 3T14 Receita Bruta: R$ 372,7 milhões 18,9% EBITDA Ajustado: R$ 204,2 milhões 9,2% Unidade de Títulos e Valores Mobiliários: R$

Investimentos na Duprev

Investimentos na Duprev Plano de Aposentadoria Duprev CD Contribuições Participantes + Contribuições da empresa = Saldo para aposentadoria Patrimônio Investido Perfis de Investimento Alternativas de aplicação

Investimentos na Duprev Plano de Aposentadoria Duprev CD Contribuições Participantes + Contribuições da empresa = Saldo para aposentadoria Patrimônio Investido Perfis de Investimento Alternativas de aplicação

ANÁLISE DE INVESTIMENTO

ANÁLISE DE INVESTIMENTO ANÁLISE DE INVESTIMENTO Prof. M. Sc. FLAVIO MENDONÇA BEZERRA Prof. M. Sc. Elias Caddah 1 Qualquer tipo de empresa, seja ela industrial, comercial ou de prestação de serviços, há

ANÁLISE DE INVESTIMENTO ANÁLISE DE INVESTIMENTO Prof. M. Sc. FLAVIO MENDONÇA BEZERRA Prof. M. Sc. Elias Caddah 1 Qualquer tipo de empresa, seja ela industrial, comercial ou de prestação de serviços, há

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 DEPÓSITOS ,801. Depósitos à ordem. Depósitos a prazo OPERAÇÕES CAMBIAIS

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE E ACTIVO DISPONIBILIDADES 144 564 297 142.881,801 APLICAÇÕES DE LIQUIDEZ Operações no Mercado Monetário Interfinanceiro Operações de compra de títulos de terceiros

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE E ACTIVO DISPONIBILIDADES 144 564 297 142.881,801 APLICAÇÕES DE LIQUIDEZ Operações no Mercado Monetário Interfinanceiro Operações de compra de títulos de terceiros

CADASTRO DE CENTROS DE CUSTO E CONTAS GERENCIAIS CF114 / V

CENTROS DE CUSTO Centros de custos são unidades de uma organização, por vezes conhecidos por departamentos, que não produzem receitas diretamente. No entanto, os centros de custo contribuem para a obtenção

CENTROS DE CUSTO Centros de custos são unidades de uma organização, por vezes conhecidos por departamentos, que não produzem receitas diretamente. No entanto, os centros de custo contribuem para a obtenção

Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Riolândia - SP

Edição 25 2016 Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Riolândia - SP No dia 26 de julho de 2016, em Riolândia, região noroeste do estado de São

Edição 25 2016 Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Riolândia - SP No dia 26 de julho de 2016, em Riolândia, região noroeste do estado de São

Associação de Pais e Amigos dos Excepcionais - APAE CNPJ-MF n / DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM BALANÇO PATRIMONIAL

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

Fls: 266 Associação de Pais e Amigos dos Excepcionais APAE CNPJMF n 36.046.068/000159 DEMONSTRAÇÃO CONTÁBIL LEVANTADA EM 31.12.2008 BALANÇO PATRIMONIAL ATIVO CONTAS 31/12/2007 31/12/2008 PASSIVO CONTAS

EMPRESA MODELO S.A. A N Á L I S E F I N A N C E I R A. Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES

1 A N Á L I S E F I N A N C E I R A Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES Período da análise Maio/2012, Junho/2012 e Julho/2012 10 de Agosto de 2010 2 SUMÁRIO INTRODUÇÃO...3 CONCLUSÃO...4 CAPITAL

1 A N Á L I S E F I N A N C E I R A Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES Período da análise Maio/2012, Junho/2012 e Julho/2012 10 de Agosto de 2010 2 SUMÁRIO INTRODUÇÃO...3 CONCLUSÃO...4 CAPITAL

BALANCETE ANALÍTICO - SETEMBRO/2018

: 1 1 ATIVO 141.058,28D 76.996,53 71.433,30 146.621,51D 1.1 ATIVO CIRCULANTE 106.263,38D 76.996,53 70.772,44 112.487,47D 1.1.1 DISPONIBILIDADES 38.236,32D 72.196,53 70.772,44 39.660,41D 1.1.1.1 CAIXA GERAL

: 1 1 ATIVO 141.058,28D 76.996,53 71.433,30 146.621,51D 1.1 ATIVO CIRCULANTE 106.263,38D 76.996,53 70.772,44 112.487,47D 1.1.1 DISPONIBILIDADES 38.236,32D 72.196,53 70.772,44 39.660,41D 1.1.1.1 CAIXA GERAL

Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Felixlândia

Edição 20 2016 Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Felixlândia No dia 31 de março de 2016, em Felixlândia, região central do estado de Minas

Edição 20 2016 Piscicultores e demais agentes da cadeia produtiva discutem os custos de produção da tilápia em Felixlândia No dia 31 de março de 2016, em Felixlândia, região central do estado de Minas

Viabilidade Econômica da Cultura do Milho Safrinha 2018, em Mato Grosso do Sul

231 ISSN 1679-0472 Dezembro, 2017 Dourados, MS Foto: Alceu Richetti Viabilidade Econômica da Cultura do Milho Safrinha 2018, em Mato Grosso do Sul 1 Alceu Richetti Introdução As análises de viabilidade

231 ISSN 1679-0472 Dezembro, 2017 Dourados, MS Foto: Alceu Richetti Viabilidade Econômica da Cultura do Milho Safrinha 2018, em Mato Grosso do Sul 1 Alceu Richetti Introdução As análises de viabilidade

Reunião 9. O Plano Financeiro

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Instituto de Economia - UFRJ IEE Economia do Empreendedorismo Professora: Renata La Rovere Tutor: Guilherme Santos

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E (Valores em Reais) 02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E 2017. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2018 E 2017. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E (Valores em Reais) 02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

02. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E 2016. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31 DE MAIO DE 2017 E 2016. (Valores em Reais) 01. CONTEXTO SOCIAL A Assembléia Paraense é uma Sociedade Civil, sem fins lucrativos e tem por

Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas)

") Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Módulo 2 Egbert 1 Conteúdo: 11.2 Escrituração de operações típicas (provisões, obtenção e quitação de empréstimos e operações com duplicatas) 2 1. Provisões São contas de natureza credora, que podem representar:

Investimentos na Duprev

Investimentos na Duprev Plano de Aposentadoria Duprev CD Contribuições Participantes + = aposentadoria Contribuições da empresa Saldo para Patrimônio Investido Perfis de Investimento Alternativas de aplicação

Investimentos na Duprev Plano de Aposentadoria Duprev CD Contribuições Participantes + = aposentadoria Contribuições da empresa Saldo para Patrimônio Investido Perfis de Investimento Alternativas de aplicação

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC Francisco A. Moredo Outubro de 2013 Experiência de Mercado Consultor Empreendedor Pesquisador Marble House Trader Tranquilo

VIABILIDADE FINANCEIRA DE PROJETOS Semana Acadêmica de Administração da UFSC Francisco A. Moredo Outubro de 2013 Experiência de Mercado Consultor Empreendedor Pesquisador Marble House Trader Tranquilo

05/06/2017. Representar graficamente uma análise econômica de investimentos;

As decisões de investimento em alternativas e projetos de economia e uso eficiente da energia passam, necessariamente, por uma análise de viabilidade econômica. Estas análises, em geral, utilizam-se de

As decisões de investimento em alternativas e projetos de economia e uso eficiente da energia passam, necessariamente, por uma análise de viabilidade econômica. Estas análises, em geral, utilizam-se de

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

INSTRUÇÕES: Boa Sorte!

INSTRUÇÕES: A duração desta prova é de 3 horas. As questões possuem alternativas de resposta (a, b, c, d, e) e somente uma delas está correta. O caderno contém 15 questões, a reposta certa deve ser marcada

INSTRUÇÕES: A duração desta prova é de 3 horas. As questões possuem alternativas de resposta (a, b, c, d, e) e somente uma delas está correta. O caderno contém 15 questões, a reposta certa deve ser marcada

DEMONSTRACAO DO RESULTADO DO EXERCÍCIO (Valores em Reais)

") DEMONSTRACAO DO RESULTADO DO EXERCÍCIO (Valores em Reais) 00001 RECEITA BRUTA OPERACIONAL 51.379,32 Receita da Venda de Unidades Imobiliárias 2.236,52 Receita da Locação de Ativos 49.142,80 RECEITAS ASSOCIATIVAS

DEMONSTRACAO DO RESULTADO DO EXERCÍCIO (Valores em Reais) 00001 RECEITA BRUTA OPERACIONAL 51.379,32 Receita da Venda de Unidades Imobiliárias 2.236,52 Receita da Locação de Ativos 49.142,80 RECEITAS ASSOCIATIVAS

As Premissas para as projeções financeiras

As Premissas para as projeções financeiras São Paulo, 01 de Agosto de 2018 Premissas para Projeções Financeiras FLUXO DO CLIENTE 2 Premissas para Projeções Financeiras SITE DA FINEP 3 Premissas para Projeções

As Premissas para as projeções financeiras São Paulo, 01 de Agosto de 2018 Premissas para Projeções Financeiras FLUXO DO CLIENTE 2 Premissas para Projeções Financeiras SITE DA FINEP 3 Premissas para Projeções

8ª Semana. 12 semana para o topo

8ª Semana 12 semana para o topo Administração Financeira Administração Financeira Você sabia? O mercado de cosmético, é o mercado que mais cresce no País! Em 2014, o mercado da beleza faturou mais de 100

8ª Semana 12 semana para o topo Administração Financeira Administração Financeira Você sabia? O mercado de cosmético, é o mercado que mais cresce no País! Em 2014, o mercado da beleza faturou mais de 100

Conforcalc. Manual do usuário

Conforcalc Manual do usuário Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento Cartilha Conforcalc Manual do usuário Geordano Dalmédico

Conforcalc Manual do usuário Empresa Brasileira de Pesquisa Agropecuária Embrapa Suínos e Aves Ministério da Agricultura, Pecuária e Abastecimento Cartilha Conforcalc Manual do usuário Geordano Dalmédico

Divulgação de Resultados do 3T09 16 de novembro de 2009

Divulgação de Resultados do 16 de novembro de 2009 Divulgação de Resultados Comentários de Abertura Rubens Menin 2 Divulgação de Resultados Destaques do Trimestre Geração positiva de caixa nas atividades

Divulgação de Resultados do 16 de novembro de 2009 Divulgação de Resultados Comentários de Abertura Rubens Menin 2 Divulgação de Resultados Destaques do Trimestre Geração positiva de caixa nas atividades

CORE/RO Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: /

Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: 84.646.397/0001-83 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.052.515,53D 2.901.324,78 2.411.194,21 1.542.646,10D

Conselho Regional dos Representantes Comerciais do Estado de Rondonia CNPJ: 84.646.397/0001-83 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.052.515,53D 2.901.324,78 2.411.194,21 1.542.646,10D

2º Encontro. Recrutamento & Seleção: quanto custa contratar um profissional

2º Encontro Recrutamento & Seleção: quanto custa contratar um profissional Agenda 09:00 Início: Apresentação 09:10 10:15 Recrutamento e Seleção: Quanto custa contratar um profissional 10:15 Break 10:15

2º Encontro Recrutamento & Seleção: quanto custa contratar um profissional Agenda 09:00 Início: Apresentação 09:10 10:15 Recrutamento e Seleção: Quanto custa contratar um profissional 10:15 Break 10:15

GUIA DE PLANEJAMENTO FINANCEIRO

GUIA DE PLANEJAMENTO FINANCEIRO Pensando no bem-estar econômico do cooperado, a Unicred desenvolveu esta cartilha, com algumas dicas básicas para auxiliar na organização e disciplina financeira, pois,

GUIA DE PLANEJAMENTO FINANCEIRO Pensando no bem-estar econômico do cooperado, a Unicred desenvolveu esta cartilha, com algumas dicas básicas para auxiliar na organização e disciplina financeira, pois,

Teleconferência. Resultados 2T07. António Martins da Costa Diretor Presidente

Teleconferência Resultados António Martins da Costa Diretor Presidente Antonio José Sellare Diretor Vice-Presidente de Finanças e Relações com Investidores Flavia Heller Superintendente de Relações com

Teleconferência Resultados António Martins da Costa Diretor Presidente Antonio José Sellare Diretor Vice-Presidente de Finanças e Relações com Investidores Flavia Heller Superintendente de Relações com

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

PLANEJAR PARA ECONOMIZAR Foco no Lucro Máximo. Geraldo Nascimento de Aguiar Jr. Zootecnista UFRPE 1996 Multicampo Nutrição Animal Caicó-RN

PLANEJAR PARA ECONOMIZAR Foco no Lucro Máximo Geraldo Nascimento de Aguiar Jr. Zootecnista UFRPE 1996 Multicampo Nutrição Animal Caicó-RN Porque devemos planejar na Suinocultura? Decidirmos se devemos

PLANEJAR PARA ECONOMIZAR Foco no Lucro Máximo Geraldo Nascimento de Aguiar Jr. Zootecnista UFRPE 1996 Multicampo Nutrição Animal Caicó-RN Porque devemos planejar na Suinocultura? Decidirmos se devemos

das micro e pequenas empresas

Programa de refinanciamento de dívidas das micro e pequenas empresas REFIS das PMEs 2018 Lei Complementar 162/2018 A palavra refinanciamento refere-se ao ato de renovar uma dívida já existente, constituindo

Programa de refinanciamento de dívidas das micro e pequenas empresas REFIS das PMEs 2018 Lei Complementar 162/2018 A palavra refinanciamento refere-se ao ato de renovar uma dívida já existente, constituindo

Para fazer o cálculo de horas extras corretamente, você precisa saber:

Este conteúdo faz parte da série: Controle de Horas Extras Ver 4 posts dessa série Para fazer o cálculo de horas extras corretamente, você precisa saber: Tipos de hora extra (normal, compensada, feriado,

Este conteúdo faz parte da série: Controle de Horas Extras Ver 4 posts dessa série Para fazer o cálculo de horas extras corretamente, você precisa saber: Tipos de hora extra (normal, compensada, feriado,

O total das vendas foi de 500 mil reais. A vendeu 225 mil reais, B vendeu 175 mil reais. Portanto, C vendeu = 100 mil reais.

(TCE-SC 2016/CESPE-UnB) Em cada um dos itens a seguir, é apresentada uma situação hipotética relativa a proporcionalidade, porcentagem e juros, seguida de uma assertiva a ser julgada. 111. A participação

(TCE-SC 2016/CESPE-UnB) Em cada um dos itens a seguir, é apresentada uma situação hipotética relativa a proporcionalidade, porcentagem e juros, seguida de uma assertiva a ser julgada. 111. A participação

Comunicado 515 Técnico

Comunicado 515 Técnico ISSN 0100-8862 Versão Eletrônica Dezembro, 2013 Concórdia, SC Foto: Valdir Avila/Embrapa Custo do avicultor para a produção de frango de corte para a região de Nova Mutum, em Mato

Comunicado 515 Técnico ISSN 0100-8862 Versão Eletrônica Dezembro, 2013 Concórdia, SC Foto: Valdir Avila/Embrapa Custo do avicultor para a produção de frango de corte para a região de Nova Mutum, em Mato

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014

Em cumprimento da alínea a) do art. 4º do Aviso nº15/07 de 12 de Setembro do Banco Nacional de Angola e após analise e aprovação do Conselho de Administração do BFA Banco de Fomento Angola, procedemos

Em cumprimento da alínea a) do art. 4º do Aviso nº15/07 de 12 de Setembro do Banco Nacional de Angola e após analise e aprovação do Conselho de Administração do BFA Banco de Fomento Angola, procedemos

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS ANÁLISE DE INVESTIMENTOS Os bens podem ser classificados em bens de consumo corrente e durável e ativos. Os bens de consumo corrente

Matemática Financeira Moderna ANÁLISE DE INVESTIMENTOS EM ATIVOS REAIS ANÁLISE DE INVESTIMENTOS Os bens podem ser classificados em bens de consumo corrente e durável e ativos. Os bens de consumo corrente

Webconferece com Investidores. Resultados 4T /03/2017

Webconferece com Investidores Resultados 4T16-2016 28/03/2017 ÍNDICE 1. Destaques Informações 4T16 2016 2. Desempenho Operacional Receita Líquida e Margem Bruta SG&A e EBITDA Resultado Financeiro Endividamento

Webconferece com Investidores Resultados 4T16-2016 28/03/2017 ÍNDICE 1. Destaques Informações 4T16 2016 2. Desempenho Operacional Receita Líquida e Margem Bruta SG&A e EBITDA Resultado Financeiro Endividamento

Instituto de Economia - UFRJ Professora: Renata La Rovere

Instituto de Economia - UFRJ Professora: Renata La Rovere Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados será usado no PN 3) Fluxo de Caixa será usado no PN Principais

Instituto de Economia - UFRJ Professora: Renata La Rovere Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados será usado no PN 3) Fluxo de Caixa será usado no PN Principais

CRA/AM Conselho Regional de Administração do Amazonas CNPJ: /

Conselho Regional de Administração do Amazonas CNPJ: 14.189.856/0001-61 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 3.289.949,13D 173.429,08 283.957,88 3.179.420,33D 1.1 - ATIVO CIRCULANTE 1.599.302,26D

Conselho Regional de Administração do Amazonas CNPJ: 14.189.856/0001-61 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 3.289.949,13D 173.429,08 283.957,88 3.179.420,33D 1.1 - ATIVO CIRCULANTE 1.599.302,26D