O Seguro contra Acidentes de Trabalho no Brasil: RAT e FAP

|

|

|

- Carlos Eduardo Meneses Morais

- 8 Há anos

- Visualizações:

Transcrição

1 O Seguro contra Acidentes de Trabalho no Brasil: RAT e FAP

2 Seguro Contra Acidentes de Trabalho - SAT Constituição da República Brasil 1988 CAPÍTULO II DIREITOS SOCIAIS Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social:... XXVIII - seguro contra acidentes de trabalho, a cargo do empregador, sem excluir a indenização a que este está obrigado, quando incorrer em dolo ou culpa; Ações Indenizatórias - Justiça do Trabalho Lei 8.213, de Art. 120 casos de negligência quanto às normas padrão de segurança e higiene do trabalho indicados para a proteção individual e coletiva, a Previdência Social proporá ação regressiva contra os responsáveis. Ações Regressivas do INSS Justiça Federal

3 Empresas: Alíquota específica para o SAT: 1%, 2% ou 3% x FAP. Empregador Doméstico. Alíquota específica para o SAT: 0,8%. Base de Cálculo Remuneração Adicional do SAT para Aposentadoria Especial: 6%, 9% ou 12% - remuneração de empregados e cooperados filiados à cooperativa de produção. 5%, 7% ou 9% - remuneração cooperado filiado à cooperativa de trabalho. Sociedade desportiva que mantém equipe de futebol. Alíquota indefinida para o SAT. A alíquota de 5% é única para a contribuição patronal e para o SAT. Receita Bruta Agroindústria. Alíquota específica para o SAT: 0,1%. Consórcio Simplificado de Produtores Rurais. Alíquota específica para o SAT: 0,1%. Produtor Rural Pessoa Física. Alíquota específica para o SAT: 0,1%. Segurado Especial. Alíquota específica para o SAT: 0,1%. Empresa Optante pelo SIMPLES. Alíquota indefinida para o SAT. A alíquota de 2,75% a 4,60% é única para a contribuição patronal e para o SAT. O FAP (bônus x malus) somente se aplica às alíquotas de 1%, 2% ou 3%, incidentes sobre a remuneração (Art. 10 da Lei , de 2003).

4 Abrangência da Tributação do SAT incidente sobre a Remuneração (Alíquotas 1%, 2% ou 3%) (30%) Estabelecimentos SAT (1%, 2% ou 3%) (66%) Vínculos R$ 68,5 bi (77%) Remunerações Novembro de 2014: GFIP. Fonte: DATAMART do CNIS estabelecimentos vínculos R$ 81,9 bilhões

5 DESTINAÇÃO DA ARRECADAÇÃO DO SAT Pagamento dos Benefícios de Natureza Acidentária e Pagamento da Aposentadoria Especial Auxílio-doença VVVVVVVVVpor acidente de trabalho B91 Aposentadoria por invalidez por acidente de trabalho B92 VVVVVVVVV Pensão por morte por acidente de trabalho B93 Auxílio-acidente por acidente de trabalho B94 Auxílio-suplementar B95

6 Art Coordenação-Geral de Política de Seguro Contra Acidentes do Trabalho Lei nº 8.212, de 1991 >> Decreto 3.048, de Aprova o Regulamento da Previdência Social, e dá outras providências. Seção D (Indústrias de transformação) Divisão 28 (Fabricação de máquinas e equipamentos) Estabelecimento 4º A atividade econômica preponderante da empresa e os respectivos riscos de acidentes do trabalho compõem a Relação de Atividades Preponderantes e correspondentes Graus de Risco, prevista no Anexo V. Classificação Nacional de Atividades Econômicas - CNAE Grupo 281 (Fabricação de motores, bombas, compressores e equipamentos de transmissão) Classe (Fabricação de compressores) Subclasse /01 (Fabricação de compressores para uso industrial, peças e acessórios) ANEXO V RELAÇÃO DE ATIVIDADES PREPONDERANTES E CORRESPONDENTES GRAUS DE RISCO (CONFORME A CLASSIFICAÇÃO NACIONAL DE ATIVIDADES ECONÔMICAS) CNAE 2.0 Descrição Alíquota /01 Cultivo de arroz /02 Cultivo de milho /03 Cultivo de trigo /01 Fabricação de compressores para uso industrial, peças e acessórios /02 Fabricação de compressores para uso não-industrial, peças e acessórios /01 Fabricação de rolamentos para fins industriais /00 Atividades de teleatendimento /01 Serviços de organização de feiras, congressos, exposições e festas /02 Casas de festas e eventos 1 GIILRAT Subclasse /02 (Fabricação de compressores para uso não industrial, peças e acessórios)

7 ATRIBUIÇÃO DOS GRAUS DE RISCO POR ATIVIDADE ECONÔMICA Teoria do Perigo X Teoria do Risco Coleta de resíduos perigosos Coleta de resíduos não-perigosos Risco Acidentário X Risco Previdenciário Manutenção de Aeronaves na pista Atividades de Teleatendimento

8 ATRIBUIÇÃO DOS GRAUS DE RISCO POR ATIVIDADE ECONÔMICA Perigo X Risco Coleta de resíduos perigosos Risco Médio 2% Coleta de resíduos não-perigosos Risco Grave 3% Risco Acidentário X Risco Previdenciário Manutenção de aeronaves na pista Risco Leve 1% Atividades de Teleatendimento Risco Grave 3%

9 Atribuição dos Graus de Risco por Atividade Econômica (CNAE Subclasse) Método do Decreto 6.957, de 2009 Índice de Frequência Índice de Gravidade Índice de Custo Taxa de Mortalidade Taxa de Rotatividade Toxicidade / Agentes Cancerígenos

+ (PG x 0,50) + (PF x")

10 Índice Composto = (PF x 0,35) + (PG x 0,50) + (PF x 0,15)

11 Cálculo do Índice Composto - F + G + C = IC por Atividade Econômica A partir do cálculo do índice composto, elaborou-se um ranking destes índices, dividindo-o em três faixas, em três terços, que correspondem aos três graus de risco: leve médio e grave: Atividades com IC posicionadas no 1º terço (0,0% a 33,3%) do ranking - Alíquota de 1%; Atividades com IC posicionadas no 2º terço (33,4% a 66,7%) do ranking - Alíquota de 2%; e Atividades com IC posicionadas no 3º terço (66,8% a 100,0%) do ranking - Alíquota de 3%.

12 Atribuição do Grau de Risco por Atividade Econômica Após o posicionamento de cada atividade econômica no ranking de índices compostos, foram avaliadas: Taxa de Mortalidade, Taxa de Rotatividade e Toxicidade / Agentes Cancerígenos. Caso a atividade econômica apresentasse: Taxa de Mortalidade maior que a média nacional OU Taxa de Rotatividade acima de 75% OU Alto risco de toxidade e de manipulação ou contato com substâncias cancerígenas, conforme indicadores de gravidade da OIT. O grau de risco anteriormente atribuído pelo ranking dos índices compostos seria elevado em um nível, passando de leve para médio ou de médio para grave. O risco grave, anteriormente atribuído pelo ranking, não seria alterado.

13 Sistema - Bonus x Malus Lei nº , de 2003 Art. 10. A alíquota de contribuição de um, dois ou três por cento, destinada ao financiamento do benefício de aposentadoria especial ou daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, poderá ser reduzida, em até cinqüenta por cento, ou aumentada, em até cem por cento, conforme dispuser o regulamento, em razão do desempenho da empresa em relação à respectiva atividade econômica, apurado em conformidade com os resultados obtidos a partir dos índices de freqüência, gravidade e custo, calculados segundo metodologia aprovada pelo Conselho Nacional de Previdência Social. Lei nº , de 2003 >> Decreto 6.042, de Fator Acidentário de Prevenção FAP Resolução do CNPS 1.316, de 2010 Método de Cálculo do FAP Resolução do CNPS 1.327, de 2015 FAP por Estabelecimento

14 SEGURO CONTRA ACIDENTES DE TRABALHO SAT Bonus X Malus POR ATIVIDADE ECONÔMICA (CNAE) % SOBRE A REMUNERAÇÃO FAP Multiplicador 0,5 a 2,0 GRAU LEVE 1% FAP 1% x FAP = 0,5% 2,0% GRAU MÉDIO 2% FAP 2% x FAP = 1,0% 4,0% GRAU GRAVE 3% FAP 3% x FAP = 1,5% 6,0%

15 Tributação Coletiva (CNAE) FAP Tributação Individual (CNPJ) Fabricação de compressores para uso industrial, peças e acessórios - 3% 3% x 1,1700 = 3,51 % 3% x 1,9400 = 5,82 % 3% x 0,5900 = 1,77% 3% x 1,0000 = 3,00 % 3% x 2,0000 = 6,00 % 3% x 0,5000 = 1,50 % Risco Grave = 3%

16 Metodologia FAP Resoluções CNPS (1.236 / / / / / 1.327) Probabilística Frequência Social FAP Econômica Gravidade Custo

17 Cálculo do FAP 1. Índice de Frequência 2. Índice de Gravidade 3. Índice de Custo

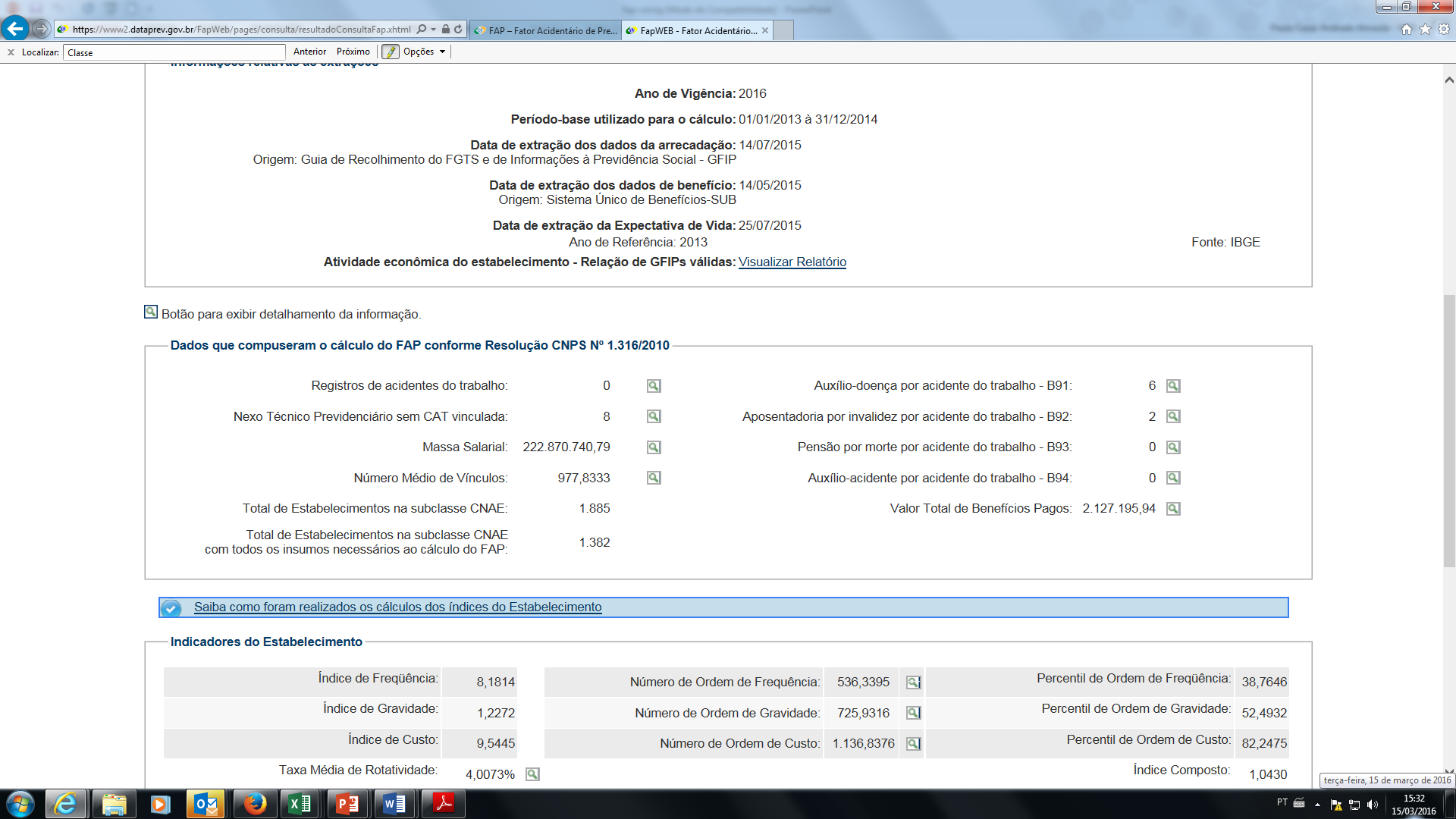

18 Cálculo do Índice de Frequência (Quantidade Relativa de Acidentes) Índice de Freqüência Índice de freqüência = número de acidentes registrados em cada empresa, mais os benefícios que entraram sem CAT vinculada, por nexo técnico/número médio de vínculos x (mil). Nº de acidentes* do trabalho registrados por CAT sem benefício (afastamento de até 15 dias) + Nº de acidentes* do trabalho registrados por CAT com benefício (afastamento com mais de 15 dias) + Nº de benefícios** caracterizados como acidentários por Nexos Técnicos X Número Médio de Vínculos * Acidentes (CAT): Acidente Típico Acidente de Trajeto Doença do Trabalho ** Benefícios: Auxílio-doença por acidente de trabalho (B91); Aposentadoria por invalidez por acidente de trabalho (B92); Pensão por morte por acidente de trabalho (B93); e Auxílio-acidente por acidente de trabalho (B94).

19 2.3.1 Índice de Gravidade Coordenação-Geral de Política de Seguro Contra Acidentes do Trabalho Cálculo do Índice de Gravidade (Repercussão Social/Biológica do Acidente para o Empregado/Dependente) Índice de gravidade = (número de benefícios auxílio doença por acidente (B91) x 0,1 + número de benefícios por invalidez (B92) x 0,3 + número de benefícios por morte (B93) x 0,5 + o número de benefícios auxílio-acidente (B94) x 0,1)/número médio de vínculos x (mil). Auxílio-doença por acidente de trabalho (B91) x 0,1 + Aposentadoria por invalidez por acidente de trabalho (B92) x 0,3 + Pensão por morte por acidente de trabalho (B93) x 0,5 + Auxílio-acidente por acidente de trabalho (B94) x 0,1 X Número Médio de Vínculos

20 2.3.1 Índice de Custo Coordenação-Geral de Política de Seguro Contra Acidentes do Trabalho Cálculo do Índice de Custo (Repercussão Econômica Previdenciária do Acidente para a Sociedade) Índice de custo = valor total de benefícios/valor total de remuneração paga pelo estabelecimento aos segurados x (mil). Valor total de despesas do INSS com o pagamento dos benefícios Valor total de remuneração paga pelo estabelecimento aos segurados X 1.000

21 Cálculo dos Percentis de Ordem 2.4 Geração do Fator Acidentário de Prevenção- FAP por Empresa Após o cálculo dos índices de freqüência, de gravidade e de custo, são atribuídos os percentis de ordem para as empresas por setor (Subclasse da CNAE) para cada um desses índices. Uma vez calculados os Índices de Frequencia, de Gravidade e de Custo de cada empresa, compara-se cada índice com os índices de cada uma das demais empresas da mesma atividade econômica CNAE Subclasse. Ao se realizar esta comparação, são estabelecidos os Percentis de Ordem de Frequencia, de Gravidade e de Custo de cada empresa.

22 Cálculo dos Percentis de Ordem (posição da empresa em relação às demais empresas da mesma atividade econômica) 2.4 Geração do Fator Acidentário de Prevenção- FAP por Empresa O percentil de ordem para cada um desses índices para as empresas dessa Subclasse é dado pela fórmula abaixo: Percentil = 100 x (Nordem - 1) / (n - 1) Onde: n = número de estabelecimentos na Subclasse; Nordem = posição do índice no ordenamento da empresa na Subclasse. Exemplo de um CNAE Subclasse com 05 empresas (A, B, C, D e E) Índice de Frequência: A=50; B=30; C=10, D=80 e E=70 Percentil de Ordem de A= 100 x (3-1) / (5-1) Percentil de Ordem de A= 100 x (2) / (4) Percentil de Ordem de A= 50

23 E M P R E S A S Quantidade Absoluta de Acidentes Índice de Frequência - IF Quantidade de Empregados Quantidade Relativa de Acidentes- IF Número de Ordem - Nordem Percentil de Ordem A B C D E A IF = (100/2.000)*1.000 = 50 Percentil = 100 x (Nordem - 1) / (n - 1) Percentil = 100 x (3-1) / (5-1) Percentil = 200 / 4 = 50

24 Cálculo dos Percentis de Ordem (Frequencia, Gravidade e Custo) Percentil = 100 x (Nordem - 1) / (n - 1) Exemplo de um CNAE Subclasse com 05 empresas (A, B, C, D e E) Índice de Frequência: A=50; B=30; C=10, D=80 e E=70 Percentil de Ordem de Frequencia de A = 100 x (3-1) / (5-1) Percentil de Ordem de Frequencia de A = 100 x (2) / (4) Percentil de Ordem de Frequencia de A = 50 Percentil de Ordem de Frequencia de B = 25 Percentil de Ordem de Frequencia de C = 0 Percentil de Ordem de Frequencia de D = 100 Percentil de Ordem de Frequencia de E = D E A B C

25 Cálculos Dados do Estabelecimento Índice de Frequencia Índice de Gravidade Índice de Custo Ordenação do Estabelecimento na Atividade Econômica Percentil de Frequencia Percentil de Gravidade Percentil de Custo Índice Composto = FAP IC = (0,50 x percentil de ordem de gravidade + 0,35 x percentil de ordem de freqüência + 0,15 x percentil de ordem de custo) x 0,02

26 Cálculo dos Percentis de Ordem 2.4 Geração do Fator Acidentário de Prevenção- FAP por Empresa Após o cálculo dos índices de freqüência, de gravidade e de custo, são atribuídos os percentis de ordem para as empresas por setor (Subclasse da CNAE) para cada um desses índices. Uma vez calculados os Índices de Frequencia, de Gravidade e de Custo de cada estabelecimento, compara-se cada índice com os índices de cada uma das demais estabelecimentos da mesma atividade econômica CNAE Subclasse. Ao se realizar esta comparação, são estabelecidos os Percentis de Ordem de Frequencia, de Gravidade e de Custo de cada estabelecimento.

27 Cálculo do Índice Composto - F + G + C = IC (FAP) IC = (Percentil de Ordem de Frequência x 0,35 + Percentil de Ordem de Gravidade x 0,50 + Percentil de Ordem de Custo x 0,15) X 0,02 0,5000 1,0000 2,0000 BONUS NEUTRO MALUS

28 0,5000 1,0000 2,0000 BONUS NEUTRO MALUS Bloqueio de Bonificação: FAP < 1,0000 Em que pese o estabelecimento ter tido o FAP calculado na faixa bônus (FAP < 1,0000), o FAP será bloqueado em 1,0000, em decorrência de: morte; ou invalidez; ou taxa de rotatividade maior que 75%. Há a possibilidade de desbloqueio pelo sindicato dos trabalhadores.

29 0,5000 1,0000 2,0000 BONUS NEUTRO MALUS Bloqueio de Redução do Malus: FAP > 1,0000 O cálculo do FAP concede uma redução de 25% da parcela do FAP que exceder a 1,0000. Em que pese a previsão deste desconto, o estabelecimento deixará de tê-lo em decorrência de: morte; ou invalidez, não decorrentes de acidente de trajeto. Uma vez ocorrido o bloqueio, não há a possibilidade de desbloqueio pelo sindicato dos trabalhadores.

30

31

32

33

34

35

36

37

38

39

40 Detalhamento de Registros de Acidentes do Trabalho Comunicações de Acidentes do Trabalho - CATs

41 Detalhamento de Massa Salarial

42 Detalhamento de Número de Vínculos

43 Detalhamento de Benefícios por espécie

44 Detalhamento de Valor de Benefícios

45 Detalhamento de Taxa de Rotatividade

46

47

48

49

50 Resultados do FAP Ano Vigência Bonus (< 1,0000) 86,00 89,95 81,57 80,15 84,12 84,24 Neutro (1,0000) 6,02 1,64 9,69 11,12 7,00 9,49 Malus (> 1,0000) 8,38 8,41 8,74 8,73 8,88 6,27 Total 100,00 100,00 100,00 100,00 100,00 100,00

51 CONTESTAÇÕES DO FAP PREVISÃO LEGAL - Decreto 3.048, de Art. 202-B. O FAP atribuído às empresas pelo Ministério da Previdência Social poderá ser contestado perante o Departamento de Políticas de Saúde e Segurança Ocupacional da Secretaria Políticas de Previdência Social do Ministério da Previdência Social, no prazo de trinta dias da sua divulgação oficial. (Incluído pelo Decreto nº 7.126, de 2010) 1o A contestação de que trata o caput deverá versar, exclusivamente, sobre razões relativas a divergências quanto aos elementos previdenciários que compõem o cálculo do FAP. (Incluído pelo Decreto nº 7.126, de 2010) 2o Da decisão proferida pelo Departamento de Políticas de Saúde e Segurança Ocupacional, caberá recurso, no prazo de trinta dias da intimação da decisão, para a Secretaria de Políticas de Previdência Social, que examinará a matéria em caráter terminativo. (Incluído pelo Decreto nº 7.126, de 2010) 3o O processo administrativo de que trata este artigo tem efeito suspensivo. (Incluído pelo Decreto nº 7.126, de 2010)

. Art.")

52 SAT COMPETÊNCIAS INSTITUCIONAIS Lei nº 8.212, de 1991 >> Decreto 3.048, de 1999 >> Lei nº , de 2003 >> Decreto 6.042, de 2007 >> Lei nº , de 2007 (Secretaria da Receita Federal do Brasil - RFB). Art. 2o Além das competências atribuídas pela legislação vigente à Secretaria da Receita Federal, cabe à Secretaria da Receita Federal do Brasil planejar, executar, acompanhar e avaliar as atividades relativas a tributação, fiscalização, arrecadação, cobrança e recolhimento das contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 da Lei no 8.212, de 24 de julho de 1991, e das contribuições instituídas a título de substituição. (Vide Decreto nº 6.103, de 2007). Art. 11. No âmbito federal, o orçamento da Seguridade Social é composto das seguintes receitas: Parágrafo único. Constituem contribuições sociais: a) as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço; SAT RFB fiscalização; arrecadação; e cobrança - SAT, adicional SAT e FAP MPS definição das alíquotas do SAT, cálculo do FAP; e análise das contestações do FAP

53 FATOR ACIDENTÁRIO DE PREVENÇÃO FAP PROPOSTAS DE ALTERAÇÕES NO MÉTODO DE CÁLCULO

54 PROPOSTAS PARA ALTERAÇÕES DO FAP: Exclusão dos acidentes de trabalho sem concessão de benefício Exclusão dos acidentes de trajeto Exclusão do bloqueio de bonificação em caso de morte ou de invalidez. Exclusão da redução de 25% do FAP calculado na faixa malus Exclusão do bloqueio de bonificação em caso de taxa média de rotatividade maior que 75% Alteração da regra de desempate das empresas no CNAE.

55 Exclusão dos acidentes de trabalho sem concessão de benefícios O FAP flexibiliza a alíquota do SAT, cuja destinação é o financiamento dos benefícios acidentários e da aposentadoria especial. Os insumos que devem ser considerados para o cálculo do FAP são os relacionados ao risco previdenciário e não ao risco acidentário. O risco acidentário tem um viés muito mais relacionado à legislação trabalhista (Normas Regulamentadoras NRs) do que à legislação previdenciária ou tributária. A inclusão dos acidentes sem concessão de benefícios, implica um cálculo do índice de frequência que não diferencia as empresas que causam acidentes com maior gravidade daquelas que causam com menor gravidade.

56 Exclusão dos acidentes de trajeto Como o empregador não possui ingerência sobre a imensa maioria dos acidentes de trajeto, exclusivamente para fins de cálculo do FAP, estes eventos não seriam considerados. A inclusão dos acidentes de trajeto no cálculo do FAP não diferencia a acidentalidade de dentro e de fora da empresa. A exclusão dos acidentes de trajeto do cálculo do FAP em nada modifica esta espécie acidentária. Estes eventos continuam, nos termos da lei, sendo equiparados a acidentes de trabalho.

57 Exclusão da Bloqueio de Bonificação Morte ou de Invalidez. Aplicar o FAP calculado, sem qualquer bloqueio. O bloqueio não é relativizado pelo número de empregados. Nos casos de morte ou invalidez, o FAP da empresa já é agravado pela gravidade e pelo custo.

58 Exclusão da redução de 25% da parcela do FAP que exceder a 1,0000. FAP calculado na faixa malus A redução de 25% da parcela do FAP que exceder a 1,0000 (FAP calculado na faixa malus) foi implementada sob a argumentação de que o primeiro ano de vigência do FAP coincidia com o início da vigência da alteração do Anexo V, a partir da qual várias atividades econômicas tiveram o grau de risco e a respectiva alíquota aumentada. Portanto, para que várias empresas não suportassem um suposto grande aumento do SAT a recolher, concedeu-se esse desconto, que em princípio seria apenas para 2010, mas que perdura até a presente data.

59 Exclusão do Bloqueio de Bonificação Taxa Média de Rotatividade acima de 75% A regra de rotatividade muita vezes é perversa. Uma vez que a maioria das empresas (75%) possuem poucos empregados (1 a 5), qualquer dispensa tem grande repercussão sobre a rotatividade. A regra atual de cálculo de rotatividade não diferencia rescisão por iniciativa do empregado ou do empregador, e tampouco no contrato de trabalho por prazo determinado ou no indeterminado. Entende-se que o Governo deva desenvolver políticas e ações para diminuição da rotatividade, mas não no âmbito do cálculo do FAP.

60 Alteração da regra de desempate das empresas no CNAE Atualmente a regra de desempate estabelece que o posicionamento da empresas do mesmo CNAE empatadas na mesma posição (Nordem empatado) será a posição média das posições empatadas. Exemplo de uma CNAE com 300 empresas, das quais 07 estão empatadas na posição 200º. Após o desempate, todas as sete empresas empatadas ficarão na posição 203º (Nordem empatado). 1º 2º 3º 4º 5º º 200º 207º 208º º G W Y AA BW EL C T DR LG GW KN FT CE CA BD AV N 1º 2º 3º 4º 5º º 203º 207º 208º º G W Y AA BW EL C T DR LG GW KN FT CE CA BD AV N

61 Alteração da regra de desempate das empresas no CNAE Proposta dos empregadores: ao invés do Nordem empatado ser na posição média das posições das empresas empatadas, o Nordem empatado será exatamente na posição onde ocorreu o empate. 1º 2º 3º 4º 5º º 200º 207º 208º º G W Y AA BW EL C T DR LG GW KN FT CE CA BD AV N Regra atual 1º 2º 3º 4º 5º º 203º 207º 208º º G W Y AA BW EL C T DR LG GW KN FT CE CA BD AV N Proposta 1º 2º 3º 4º 5º º 200º 207º 208º º G W Y AA BW EL C T DR LG GW KN FT CE CA BD AV N

62 Muito Obrigado!!! Paulo César Andrade Almeida Coordenador-Geral de Política de Seguro Contra Acidentes do Trabalho e Relacionamento Interinstitucional CGSAT/DPSSO/SPPS/MTPS paulo.aalmeida@previdencia.gov.br

Constituição da República Brasil 1988

Seguro Acidente do Trabalho - SAT Constituição da República Brasil 1988 CAPÍTULO II DIREITOS SOCIAIS Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua

Seguro Acidente do Trabalho - SAT Constituição da República Brasil 1988 CAPÍTULO II DIREITOS SOCIAIS Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua

DISCUSSÃO DE PROPOSTAS DE ALTERAÇÕES DO FATOR ACIDENTÁRIO DE PREVENÇÃO - FAP

DISCUSSÃO DE PROPOSTAS DE ALTERAÇÕES DO FATOR ACIDENTÁRIO DE PREVENÇÃO - FAP Bonus x Malus Lei nº 10.666, de 2003 Art. 10. A alíquota de contribuição de um, dois ou três por cento, destinada ao financiamento

DISCUSSÃO DE PROPOSTAS DE ALTERAÇÕES DO FATOR ACIDENTÁRIO DE PREVENÇÃO - FAP Bonus x Malus Lei nº 10.666, de 2003 Art. 10. A alíquota de contribuição de um, dois ou três por cento, destinada ao financiamento

Cálculo do SAT por Atividade Econômica (CNAE Subclasse)

") Cálculo do SAT por Atividade Econômica (CNAE Subclasse) 1. Índice de Frequência 2. Índice de Gravidade 3. Índice de Custo 4. Taxa de Mortalidade 5. Taxa de Rotatividade 6. Toxicidade / Agentes Cancerígenos

Cálculo do SAT por Atividade Econômica (CNAE Subclasse) 1. Índice de Frequência 2. Índice de Gravidade 3. Índice de Custo 4. Taxa de Mortalidade 5. Taxa de Rotatividade 6. Toxicidade / Agentes Cancerígenos

Gestão de Risco e Saúde NTEP FAP & GESTÃO DE AFASTAMENTO

Gestão de Risco e Saúde NTEP FAP & GESTÃO DE AFASTAMENTO Fator Acidentário de Prevenção FAP Resolução1.308 e 1309 CNPS (27/05 e 24/06 2009 ) Regras e Cálculo Seguro Acidente de Trabalho SAT Fator Acidentário

Gestão de Risco e Saúde NTEP FAP & GESTÃO DE AFASTAMENTO Fator Acidentário de Prevenção FAP Resolução1.308 e 1309 CNPS (27/05 e 24/06 2009 ) Regras e Cálculo Seguro Acidente de Trabalho SAT Fator Acidentário

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL Orientador Empresarial GIILRAT-GRAU DE INCIDÊNCIA DE INCAPACIDADE LABORATIVA DECORRENTE DOS RISCOS AMBIENTAIS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL Orientador Empresarial GIILRAT-GRAU DE INCIDÊNCIA DE INCAPACIDADE LABORATIVA DECORRENTE DOS RISCOS AMBIENTAIS

FAP FATOR ACIDENTÁRIO DE PREVENÇÃO

FAP FATOR ACIDENTÁRIO DE PREVENÇÃO PERGUNTAS FREQÜENTES 1. Qual é a fonte dos dados que foram utilizados no processamento do FAP? O Processamento do FAP 2009 ocorreu no ambiente Dataprev e teve como ponto

FAP FATOR ACIDENTÁRIO DE PREVENÇÃO PERGUNTAS FREQÜENTES 1. Qual é a fonte dos dados que foram utilizados no processamento do FAP? O Processamento do FAP 2009 ocorreu no ambiente Dataprev e teve como ponto

ILEGALIDADES E IRREGULARIDADES

Melissa Folmann melissa@vvf.adv.br INCONSTITUCIONALIDADES, ILEGALIDADES E IRREGULARIDADES DO FAP COMO PROCEDER? Melissa Folmann Breve histórico do SAT CF/88, art. 7: Art. 7º - São direitos dos trabalhadores

Melissa Folmann melissa@vvf.adv.br INCONSTITUCIONALIDADES, ILEGALIDADES E IRREGULARIDADES DO FAP COMO PROCEDER? Melissa Folmann Breve histórico do SAT CF/88, art. 7: Art. 7º - São direitos dos trabalhadores

Seminário NTEP Nexo Epidemiológico Previdenciário e a Segurança e Saúde dos Trabalhadores. A Aplicação do NTEP 27/11/2009

Seminário NTEP Nexo Epidemiológico Previdenciário e a Segurança e Saúde dos Trabalhadores A Aplicação do NTEP 27/11/2009 SAT X FAP X NTEP Acidentalidade no Trabalho S A T Seguro Acidente do Trabalho SAT

Seminário NTEP Nexo Epidemiológico Previdenciário e a Segurança e Saúde dos Trabalhadores A Aplicação do NTEP 27/11/2009 SAT X FAP X NTEP Acidentalidade no Trabalho S A T Seguro Acidente do Trabalho SAT

Fator Acidentário de Prevenção FAP

Fator Acidentário de Prevenção FAP Nova metodologia Resolução 1308 de 27/05/09 DOU 05/06/09 e Res. 1309 de 24/06/09 Decreto 6.957-09/09/09. FIESP 14.09.09 Fundamentos Constitucionais quanto à redução de

Fator Acidentário de Prevenção FAP Nova metodologia Resolução 1308 de 27/05/09 DOU 05/06/09 e Res. 1309 de 24/06/09 Decreto 6.957-09/09/09. FIESP 14.09.09 Fundamentos Constitucionais quanto à redução de

5 0 ENCONTRO TÉCNICO JURÍDICO CONTÁBIL Manaus, 1 de julho de 2010

5 0 ENCONTRO TÉCNICO JURÍDICO CONTÁBIL Manaus, 1 de julho de 2010 Impactos do NTEP FAP SAT/RAT no setor elétrico Luiz Carlos de Miranda Júnior Gerente de Segurança, Saúde e Qualidade de Vida NTEP - FAP

5 0 ENCONTRO TÉCNICO JURÍDICO CONTÁBIL Manaus, 1 de julho de 2010 Impactos do NTEP FAP SAT/RAT no setor elétrico Luiz Carlos de Miranda Júnior Gerente de Segurança, Saúde e Qualidade de Vida NTEP - FAP

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Nota Técnica Mudanças no SAT Propostas Negociadas

Nota Técnica Mudanças no SAT Propostas Negociadas Nas últimas semanas, Governo e entidades de empregadores e de trabalhadores dialogaram em torno das possibilidades de aperfeiçoamentos no Seguro Acidente

Nota Técnica Mudanças no SAT Propostas Negociadas Nas últimas semanas, Governo e entidades de empregadores e de trabalhadores dialogaram em torno das possibilidades de aperfeiçoamentos no Seguro Acidente

NOTA TÉCNICA N o 27/2014

NOTA TÉCNICA N o 27/2014 Brasília, 16 de dezembro de 2014. ÁREA: Jurídico. TÍTULO: Recuperação de créditos junto ao INSS alíquotas do RAT e do FAP. REFERÊNCIA: Lei 8.212/91, Decreto 3.048/99 e Lei 10.666/03.

NOTA TÉCNICA N o 27/2014 Brasília, 16 de dezembro de 2014. ÁREA: Jurídico. TÍTULO: Recuperação de créditos junto ao INSS alíquotas do RAT e do FAP. REFERÊNCIA: Lei 8.212/91, Decreto 3.048/99 e Lei 10.666/03.

REDE TEMÁTICA FAP e RAT. Adaptada das apresentações do Dr. Paulo Reis

REDE TEMÁTICA FAP e RAT Adaptada das apresentações do Dr. Paulo Reis e da CGSAT/DPSSO/SPPS/MPS 2 Ementa RAT (SAT ou GIL-RAT) FAP RAT AJUSTADO NTEP 3 Risco de Acidente de Trabalho RAT 4 RAT (SAT) É a contribuição

REDE TEMÁTICA FAP e RAT Adaptada das apresentações do Dr. Paulo Reis e da CGSAT/DPSSO/SPPS/MPS 2 Ementa RAT (SAT ou GIL-RAT) FAP RAT AJUSTADO NTEP 3 Risco de Acidente de Trabalho RAT 4 RAT (SAT) É a contribuição

Dr. José Carlos Steola

n t e p f a p r a t (s a t) Dr. José Carlos Steola Médico do Trabalho Coordenador do Depto de Proteção no Trabalho ( UNIMED de Araras) Médico do Trabalho da Usina Sta Lúcia Araras Médico Coordenador de

n t e p f a p r a t (s a t) Dr. José Carlos Steola Médico do Trabalho Coordenador do Depto de Proteção no Trabalho ( UNIMED de Araras) Médico do Trabalho da Usina Sta Lúcia Araras Médico Coordenador de

Fator Acidentário de Prevenção - FAP

Fator Acidentário de Prevenção - FAP Lei nº 10.666 De 8 de maio de 2003. quinta-feira, 4 de fevereiro de 2010 Constituição Federal Direitos e Garantias Fundamentais (Título II) Direitos Sociais (Capítulo

Fator Acidentário de Prevenção - FAP Lei nº 10.666 De 8 de maio de 2003. quinta-feira, 4 de fevereiro de 2010 Constituição Federal Direitos e Garantias Fundamentais (Título II) Direitos Sociais (Capítulo

Fator Acidentário de Prevenção

Fator Acidentário de Prevenção (O presente texto não tem outra pretensão senão trazer informações sobre o novo FAP, sua construção, aplicação e conseqüências no custo das empresas. Obviamente, está longe

Fator Acidentário de Prevenção (O presente texto não tem outra pretensão senão trazer informações sobre o novo FAP, sua construção, aplicação e conseqüências no custo das empresas. Obviamente, está longe

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS ÓRGÃOS PÚBLICOS. ATIVIDADE

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 49 - Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS ÓRGÃOS PÚBLICOS. ATIVIDADE

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 269, DE 2010. O CONGRESSO NACIONAL decreta:

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 269, DE 2010 Altera o art. 93 da Lei nº 8.213, de 24 de julho de 1991, para facultar às empresas substituir a contratação de empregados pelo patrocínio de atletas

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 269, DE 2010 Altera o art. 93 da Lei nº 8.213, de 24 de julho de 1991, para facultar às empresas substituir a contratação de empregados pelo patrocínio de atletas

Fator acidentário de prevenção - irregularidades na majoração do SAT

Fator acidentário de prevenção - irregularidades na majoração do SAT Migalhas Internacional - 28 de dezembro de 2009 I Introdução Em 30/9/09, o Ministério da Previdência Social divulgou, em sua página

Fator acidentário de prevenção - irregularidades na majoração do SAT Migalhas Internacional - 28 de dezembro de 2009 I Introdução Em 30/9/09, o Ministério da Previdência Social divulgou, em sua página

MINISTÉRIO DA PREVIDÊNCIA SOCIAL - MPS. Novo FAP Setor Financeiro

Novo FAP Setor Financeiro 1. Fortalecimento da Cultura de Prevenção na Seguridade Social: Proteção constit. e legal: Valor social do Trabalho. Fortalecer a ação da melhoria ambiental no trabalho: maior

Novo FAP Setor Financeiro 1. Fortalecimento da Cultura de Prevenção na Seguridade Social: Proteção constit. e legal: Valor social do Trabalho. Fortalecer a ação da melhoria ambiental no trabalho: maior

Pontifícia Universidade Católica de Goiás Faculdade de Direito Direito Previdenciário Profª. Ms. Tatiana Riemann CUSTEIO DA PREVIDÊNCIA SOCIAL

Pontifícia Universidade Católica de Goiás Faculdade de Direito Direito Previdenciário Profª. Ms. Tatiana Riemann CUSTEIO DA PREVIDÊNCIA SOCIAL Fontes de financiamento art. 195, CF/88 União*, Tomadores

Pontifícia Universidade Católica de Goiás Faculdade de Direito Direito Previdenciário Profª. Ms. Tatiana Riemann CUSTEIO DA PREVIDÊNCIA SOCIAL Fontes de financiamento art. 195, CF/88 União*, Tomadores

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

Financiamento da Seguridade Social

Financiamento da Seguridade Social Prof. Eduardo Tanaka Receitas das contribuições sociais dos Empregadores Domésticos Prof. Eduardo Tanaka 1 2 Receitas do Empregador Doméstico (Decreto 3.048/99) Art.

Financiamento da Seguridade Social Prof. Eduardo Tanaka Receitas das contribuições sociais dos Empregadores Domésticos Prof. Eduardo Tanaka 1 2 Receitas do Empregador Doméstico (Decreto 3.048/99) Art.

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Considerações acerca do Fator Acidentário de Prevenção - FAP

Considerações acerca do Fator Acidentário de Prevenção - FAP 1. Introdução O Fator Acidentário de Prevenção FAP - foi instituído pela Lei nº 10.666/2003 (Aposentadoria Especial ao Cooperado de Cooperativa

Considerações acerca do Fator Acidentário de Prevenção - FAP 1. Introdução O Fator Acidentário de Prevenção FAP - foi instituído pela Lei nº 10.666/2003 (Aposentadoria Especial ao Cooperado de Cooperativa

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

INSTRUÇÃO NORMATIVA RECEITA FEDERAL DO BRASIL - RFB Nº. 761 DE 30.07.2007 D.O.U.: 01.08.2007 Altera a Instrução Normativa MPS/SRP nº. 3, de 14 de julho de 2005, que dispõe sobre normas gerais de tributação

Palestra: FAP NTEP SAT Decreto nº 6945 Expositor: Dr. Thadeu Thomazelli. 18/11/09 - Horário: 20h às 21h30

Divisão Técnica de Segurança no Trabalho Coordenador: Eng. Jefferson D. Teixeira da Costa Vice-Coord.: Eng. Antônio Magela Martins Secretária: Engª Priscila Thomazelli Palestra: FAP NTEP SAT Decreto nº

Divisão Técnica de Segurança no Trabalho Coordenador: Eng. Jefferson D. Teixeira da Costa Vice-Coord.: Eng. Antônio Magela Martins Secretária: Engª Priscila Thomazelli Palestra: FAP NTEP SAT Decreto nº

Aposentadorias por Tempo de Contribuição e por Idade do. Segurado com Deficiência

Art. 70-A. A concessão da aposentadoria por tempo de contribuição ou por idade ao segurado que tenha reconhecido, em avaliação médica e funcional realizada por perícia própria do INSS, grau de deficiência

Art. 70-A. A concessão da aposentadoria por tempo de contribuição ou por idade ao segurado que tenha reconhecido, em avaliação médica e funcional realizada por perícia própria do INSS, grau de deficiência

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

19/03/2015 Dir. Previdenciário Prof. Marcos Dir. Previdenciário Prof. Marcos Dir. Previdenciário Prof. Marcos 1

1 Lei 8213/91 alterada pela Lei nº 12.873/2013 Salário Maternidade Art. 71-A. Ao segurado ou segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança é devido

1 Lei 8213/91 alterada pela Lei nº 12.873/2013 Salário Maternidade Art. 71-A. Ao segurado ou segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança é devido

em nome próprio, responde com a totalidade de seu patrimônio e é apenas equiparado a pessoa jurídica.

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

O IMPACTO DO SAT E FAP NAS EMPRESAS

O IMPACTO DO SAT E FAP NAS EMPRESAS DEZEMBRO 2009 O IMPACTO DO SAT E FAP NAS EMPRESAS O CHAMADO SAT SEGURO ACIDENTE DE TRABALHO O CHAMADO SAT Aspectos gerais Previsão legal: art. 195, I, a da Constituição

O IMPACTO DO SAT E FAP NAS EMPRESAS DEZEMBRO 2009 O IMPACTO DO SAT E FAP NAS EMPRESAS O CHAMADO SAT SEGURO ACIDENTE DE TRABALHO O CHAMADO SAT Aspectos gerais Previsão legal: art. 195, I, a da Constituição

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 149, DE 2011

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 149, DE 2011 Altera o art. 47 da Lei nº 4.506, de 30 de novembro de 1964, para considerar como operacionais as despesas de capacitação de empregados, para fins

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 149, DE 2011 Altera o art. 47 da Lei nº 4.506, de 30 de novembro de 1964, para considerar como operacionais as despesas de capacitação de empregados, para fins

Poder Judiciário JUSTIÇA FEDERAL Seção Judiciária do Paraná 1ª TURMA RECURSAL JUÍZO B

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº201070500116485/PR RELATORA : Juíza Narendra Borges Morales RECORRENTE : KANAYO TAKII NITTA E JULIANE NITTA RECORRIDO : INSTITUTO NACIONAL DO SEGURO SOCIAL INSS

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº201070500116485/PR RELATORA : Juíza Narendra Borges Morales RECORRENTE : KANAYO TAKII NITTA E JULIANE NITTA RECORRIDO : INSTITUTO NACIONAL DO SEGURO SOCIAL INSS

Orientações para Elaboração de Projetos Gerência Técnica Outubro/2014

s 1 I Introdução Um projeto compreende a utilização coordenada de recursos humanos, financeiros e materiais dentro de um período de tempo para alcançar objetivos definidos. Elaborar um projeto é visualizar

s 1 I Introdução Um projeto compreende a utilização coordenada de recursos humanos, financeiros e materiais dentro de um período de tempo para alcançar objetivos definidos. Elaborar um projeto é visualizar

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO SECRETARIA DOS ÓRGÃOS COLEGIADOS

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO SECRETARIA DOS ÓRGÃOS COLEGIADOS DELIBERAÇÃO N 0 53, DE 30 DE ABRIL DE 2014 O CONSELHO DE ENSINO, PESQUISA E EXTENSÃO

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO SECRETARIA DOS ÓRGÃOS COLEGIADOS DELIBERAÇÃO N 0 53, DE 30 DE ABRIL DE 2014 O CONSELHO DE ENSINO, PESQUISA E EXTENSÃO

Rafael E Kieckbusch. Economista, Mestre e Doutor em Engenharia de Produção. Especialista em Relações do Trabalho na Confederação Nacional da Indústria

Rafael E Kieckbusch Economista, Mestre e Doutor em Engenharia de Produção Especialista em Relações do Trabalho na Confederação Nacional da Indústria Ambiente Empresarial Ambiente de Produção Tecnologia

Rafael E Kieckbusch Economista, Mestre e Doutor em Engenharia de Produção Especialista em Relações do Trabalho na Confederação Nacional da Indústria Ambiente Empresarial Ambiente de Produção Tecnologia

DOU: nº 66, de 7 de abril de 2014, Seção 1, pag. 17. Ementa: REEMBOLSO DE ANUIDADE DEVIDA A CONSELHO PROFISSIONAL.

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

A autoridade que reduzir ou relevar multa já aplicada recorrerá de ofício para a autoridade hierarquicamente superior.

17 INFRAÇÕES À LEGISLAÇÃO PREVIDENCIÁRIA. Aplicáveis quando há o descumprimento de obrigações previdenciárias acessórias. Descumprida uma obrigação acessória, surge uma principal que é o pagamento de multa.

17 INFRAÇÕES À LEGISLAÇÃO PREVIDENCIÁRIA. Aplicáveis quando há o descumprimento de obrigações previdenciárias acessórias. Descumprida uma obrigação acessória, surge uma principal que é o pagamento de multa.

SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL CNPJ 03.564.825/0001-27 CAPÍTULO I - DO FUNDO

SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL CNPJ 03.564.825/0001-27 CAPÍTULO I - DO FUNDO 1. O SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL, doravante designado FUNDO, constituído

SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL CNPJ 03.564.825/0001-27 CAPÍTULO I - DO FUNDO 1. O SICREDI FAPI - FUNDO DE APOSENTADORIA PROGRAMADA INDIVIDUAL, doravante designado FUNDO, constituído

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016 ASSUNTOS PREVIDENCIÁRIOS RECOLHIMENTO EM ATRASO - TABELA FEVEREIRO/2016... Pág. 140 SIMPLES NACIONAL - ASPECTOS PREVIDENCIÁRIOS

ANO XXVII - 2016-1ª SEMANA DE FEVEREIRO DE 2016 BOLETIM INFORMARE Nº 05/2016 ASSUNTOS PREVIDENCIÁRIOS RECOLHIMENTO EM ATRASO - TABELA FEVEREIRO/2016... Pág. 140 SIMPLES NACIONAL - ASPECTOS PREVIDENCIÁRIOS

BOLETIM INFORMATIVO Nº 02/2014 ANO XI (08 de janeiro de 2014)

") BOLETIM INFORMATIVO Nº 02/2014 ANO XI (08 de janeiro de 2014) 01. CIRCULAR DA CEF APROVA LEIAUTE DO esocial CIRCULAR Nº 642, DE 6 DE JANEIRO DE 2014 Aprova e divulga o leiaute do Sistema de Escrituração

BOLETIM INFORMATIVO Nº 02/2014 ANO XI (08 de janeiro de 2014) 01. CIRCULAR DA CEF APROVA LEIAUTE DO esocial CIRCULAR Nº 642, DE 6 DE JANEIRO DE 2014 Aprova e divulga o leiaute do Sistema de Escrituração

O CONGRESSO NACIONAL decreta:

Dispõe sobre a utilização de recursos das exigibilidades de aplicação em crédito rural oriundos da poupança rural e dos depósitos a vista para financiamentos destinados à liquidação de dívidas de produtores

Dispõe sobre a utilização de recursos das exigibilidades de aplicação em crédito rural oriundos da poupança rural e dos depósitos a vista para financiamentos destinados à liquidação de dívidas de produtores

Contribuição Previdenciária Área Rural e SENAR DRF LAURO DE FREITAS/BA

Contribuição Previdenciária Área Rural e SENAR DRF LAURO DE FREITAS/BA 1 Receita Federal do Brasil - RFB Estrutura na 5ª Região Fiscal (Bahia e Sergipe) 6 Delegacias, 3 Inspetorias e 2 Alfândegas DRF Lauro

Contribuição Previdenciária Área Rural e SENAR DRF LAURO DE FREITAS/BA 1 Receita Federal do Brasil - RFB Estrutura na 5ª Região Fiscal (Bahia e Sergipe) 6 Delegacias, 3 Inspetorias e 2 Alfândegas DRF Lauro

Perguntas Freqüentes

Perguntas Freqüentes 1. Qual é a fonte dos dados que foram utilizados no processamento do FAP? 2. Onde encontro a descrição do processo metodológico do cálculo do FAP de minha empresa? 3. Onde se encontra

Perguntas Freqüentes 1. Qual é a fonte dos dados que foram utilizados no processamento do FAP? 2. Onde encontro a descrição do processo metodológico do cálculo do FAP de minha empresa? 3. Onde se encontra

Trabalhista/Previdenciária Mês: 01/2016

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

SALÁRIOS, REAJUSTES E PAGAMENTO PISO SALARIAL

ACORDO COLETIVO DE TRABALHO 2015/2017 NÚMERO DA SOLICITAÇÃO: MR067405/2015 DATA E HORÁRIO DA TRANSMISSÃO: 13/10/2015 ÀS 16:29 NÚMERO DO PROCESSO: 46218.016733/2015 14 DATA DO PROTOCOLO: 16/10/2015 SINDICATO

ACORDO COLETIVO DE TRABALHO 2015/2017 NÚMERO DA SOLICITAÇÃO: MR067405/2015 DATA E HORÁRIO DA TRANSMISSÃO: 13/10/2015 ÀS 16:29 NÚMERO DO PROCESSO: 46218.016733/2015 14 DATA DO PROTOCOLO: 16/10/2015 SINDICATO

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 10 - Data 30 de janeiro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

TRIBUTAÇÃO DO MEIO AMBIENTE DO TRABALHO POR ESTABELECIMENTO

TRIBUTAÇÃO DO MEIO AMBIENTE DO TRABALHO POR ESTABELECIMENTO A lei 8.212, de 199,1 dispõe que a contribuição do SAT é a cargo da empresa e que o grau de risco para a definição da alíquota será atribuído

TRIBUTAÇÃO DO MEIO AMBIENTE DO TRABALHO POR ESTABELECIMENTO A lei 8.212, de 199,1 dispõe que a contribuição do SAT é a cargo da empresa e que o grau de risco para a definição da alíquota será atribuído

LEI Nº 8.690, DE 19 DE NOVEMBRO DE 2003. O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

LEI Nº 8.690, DE 19 DE NOVEMBRO DE 2003 Institui o Plano de Carreira dos Servidores da Área de Atividades de Administração Geral da Prefeitura de Belo Horizonte, estabelece a respectiva Tabela de Vencimentos

LEI Nº 8.690, DE 19 DE NOVEMBRO DE 2003 Institui o Plano de Carreira dos Servidores da Área de Atividades de Administração Geral da Prefeitura de Belo Horizonte, estabelece a respectiva Tabela de Vencimentos

Breve Diagnóstico Financeiro- Atuarial dos RPPS de Pernambuco

Universidade Federal de Pernambuco Breve Diagnóstico Financeiro- Atuarial dos RPPS de Pernambuco Cícero Rafael B Dias Atuário Mestre em Economia Doutorando em Estatística 15 de outubro de 2013 AGENDA:

Universidade Federal de Pernambuco Breve Diagnóstico Financeiro- Atuarial dos RPPS de Pernambuco Cícero Rafael B Dias Atuário Mestre em Economia Doutorando em Estatística 15 de outubro de 2013 AGENDA:

ILMO. SR. PREGOEIRO DA SECRETARIA DE ESTADO DE EDUCAÇÃO DO RIO DE JANEIRO.

ILMO. SR. PREGOEIRO DA SECRETARIA DE ESTADO DE EDUCAÇÃO DO RIO DE JANEIRO. PREGÃO ELETRÔNICO PARA REGISTRO DE PREÇOS N.º 003/2012. PROCESSO ADMINISTRATIVO N.º E-03/012.746/2011. UNIRIO MANUTENÇÃO E SERVIÇOS

ILMO. SR. PREGOEIRO DA SECRETARIA DE ESTADO DE EDUCAÇÃO DO RIO DE JANEIRO. PREGÃO ELETRÔNICO PARA REGISTRO DE PREÇOS N.º 003/2012. PROCESSO ADMINISTRATIVO N.º E-03/012.746/2011. UNIRIO MANUTENÇÃO E SERVIÇOS

LEI Nº 7.787, DE 30 DE JUNHO DE 1989

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 7.787, DE 30 DE JUNHO DE 1989 Dispõe sobre alterações na legislação de custeio da Previdência Social e dá outras providências. O PRESIDENTE

GABINETE DO GOVERNADOR

GABINETE DO GOVERNADOR LEI N 5.674 DE 21 DE OUTUBRO DE 1991 Dispõe sobre o Fundo de Desenvolvimento Econômico do Estado do Pará - FDE, de que trata o Art. 40 do Ato das Disposições Transitórias da Constituição

GABINETE DO GOVERNADOR LEI N 5.674 DE 21 DE OUTUBRO DE 1991 Dispõe sobre o Fundo de Desenvolvimento Econômico do Estado do Pará - FDE, de que trata o Art. 40 do Ato das Disposições Transitórias da Constituição

Parecer Consultoria Tributária Segmentos Retenção INSS por Contribuinte Individual

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

DECRETO No - 6.507, DE 9 DE JULHO DE 2008

Diário Oficial da União - Seção 1 131 10/07/2008 2 e 3 DECRETO No - 6.507, DE 9 DE JULHO DE 2008 Regulamenta a Gratificação pela Qualidade do Desempenho no Inmetro - GQDI, de que trata o art. 61 da Lei

Diário Oficial da União - Seção 1 131 10/07/2008 2 e 3 DECRETO No - 6.507, DE 9 DE JULHO DE 2008 Regulamenta a Gratificação pela Qualidade do Desempenho no Inmetro - GQDI, de que trata o art. 61 da Lei

Soft Trade, desenvolvendo soluções para RH há 26 anos. WORKSHOP esocial. www.esocial.gov.br www.softtrade.com.br 14/02/2014

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

O Povo do Município de Belo Horizonte, por seus representantes, decreta e eu sanciono a seguinte Lei:

Lei 7238 de 30 de Dezembro de 1996 DISPÕE SOBRE O QUADRO ESPECIAL DA SECRETARIA MUNICIPAL DE SAÚDE, INSTITUI O PLANO DE CARREIRA DOS SERVIDORES DA SAÚDE DA PREFEITURA MUNICIPAL DE BELO HORIZONTE, ESTABELECE

Lei 7238 de 30 de Dezembro de 1996 DISPÕE SOBRE O QUADRO ESPECIAL DA SECRETARIA MUNICIPAL DE SAÚDE, INSTITUI O PLANO DE CARREIRA DOS SERVIDORES DA SAÚDE DA PREFEITURA MUNICIPAL DE BELO HORIZONTE, ESTABELECE

Demonstração do Ativo Líquido por Plano de Benefícios - Visão Celular CRT

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

NORMAS DE ATIVIDADES DE EXTENSÃO

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO SECRETARIA DOS ÓRGÃOS COLEGIADOS ANEXO À DELIBERAÇÃO Nº 125, DE 06 DE JULHO DE 2006. NORMAS DE ATIVIDADES DE EXTENSÃO

UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO SECRETARIA DOS ÓRGÃOS COLEGIADOS ANEXO À DELIBERAÇÃO Nº 125, DE 06 DE JULHO DE 2006. NORMAS DE ATIVIDADES DE EXTENSÃO

GOVERNO FEDERAL MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO SUL DA BAHIA PRÓ-REITORIA DE PLANEJAMENTO E ADMINISTRAÇÃO

Edital Nº 14/2015 - PROPA PROGRAMA DE APOIO FINANCEIRO PARA PARTICIPAÇÃO DOS SERVIDORES TÉCNICOS ADMINISTRATIVOS EM EDUCAÇÃO DA UNIVERSIDADE FEDERAL DO SUL DA BAHIA (UFSB) EM CURSOS DE GRADUAÇÃO E PÓS-GRADUAÇÃO

Edital Nº 14/2015 - PROPA PROGRAMA DE APOIO FINANCEIRO PARA PARTICIPAÇÃO DOS SERVIDORES TÉCNICOS ADMINISTRATIVOS EM EDUCAÇÃO DA UNIVERSIDADE FEDERAL DO SUL DA BAHIA (UFSB) EM CURSOS DE GRADUAÇÃO E PÓS-GRADUAÇÃO

COBERTURA DE INVALIDEZ PERMANENTE POR CATEGORIA ACIDENTE

Seguro Coletivo de Pessoas Bradesco Registro do Produto na SUSEP: 15414.005521/2011-20 COBERTURA DE INVALIDEZ PERMANENTE POR CATEGORIA ACIDENTE Cláusulas Complementares CAPÍTULO I - OBJETIVO DA COBERTURA

Seguro Coletivo de Pessoas Bradesco Registro do Produto na SUSEP: 15414.005521/2011-20 COBERTURA DE INVALIDEZ PERMANENTE POR CATEGORIA ACIDENTE Cláusulas Complementares CAPÍTULO I - OBJETIVO DA COBERTURA

DECRETO N.º 9.829, DE 28 DE FEVEREIRO DE 2000. (DOE n.º 5215 de 2 de marco de 2000 p.7/9)

") DECRETO N.º 9.829, DE 28 DE FEVEREIRO DE 2000. (DOE n.º 5215 de 2 de marco de 2000 p.7/9) Dispõe sobre as consignações em folha de pagamento de servidores públicos civis e militares da Administração Direta,

DECRETO N.º 9.829, DE 28 DE FEVEREIRO DE 2000. (DOE n.º 5215 de 2 de marco de 2000 p.7/9) Dispõe sobre as consignações em folha de pagamento de servidores públicos civis e militares da Administração Direta,

UNIVERSIDADE ESTADUAL DE GOIAS

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

LEI N. 6.314 /2013. (Institui o Programa Municipal de Hortifrutigranjeiros e Viveiros) A CÂMARA MUNICIPAL DE RIO VERDE-GO APROVA:

A CÂMARA MUNICIPAL DE RIO VERDE-GO APROVA:") LEI N. 6.314 /2013 (Institui o Programa Municipal de Hortifrutigranjeiros e Viveiros) A CÂMARA MUNICIPAL DE RIO VERDE-GO APROVA: Art. 1 0 Fica instituído o PROGRAMA MUNICIPAL DE HORTIFRUTIGRANJEIROS E

LEI N. 6.314 /2013 (Institui o Programa Municipal de Hortifrutigranjeiros e Viveiros) A CÂMARA MUNICIPAL DE RIO VERDE-GO APROVA: Art. 1 0 Fica instituído o PROGRAMA MUNICIPAL DE HORTIFRUTIGRANJEIROS E

REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL RPPS

Teresina PI (06.12.2012) MPS Ministério da Previdência Social REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL RPPS Secretaria de Políticas de Previdência Social DEFINIÇÃO Previdência Social é que um seguro que

Teresina PI (06.12.2012) MPS Ministério da Previdência Social REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL RPPS Secretaria de Políticas de Previdência Social DEFINIÇÃO Previdência Social é que um seguro que

RESOLUÇÃO Nº 3310. Parágrafo único. Não são considerados no cálculo da exigibilidade:

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

RESOLUÇÃO Nº 3310 Dispõe acerca da realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de

Prova: Base prova Administração Disciplina: Recurso Prova de Noções de Direito Previdenciário

Prova: Base prova Administração Disciplina: Recurso Prova de Noções de Direito Previdenciário Professor (a): Miriam ATENÇÃO: RECURSOS IGUAIS SÃO INADMITIDOS, PORTANTO, FAVOR FAZER ALTERAÇÕES DE ESCRITA.

Prova: Base prova Administração Disciplina: Recurso Prova de Noções de Direito Previdenciário Professor (a): Miriam ATENÇÃO: RECURSOS IGUAIS SÃO INADMITIDOS, PORTANTO, FAVOR FAZER ALTERAÇÕES DE ESCRITA.

PARECER Nº, DE 2005. RELATOR: Senador AUGUSTO BOTELHO I RELATÓRIO

PARECER Nº, DE 2005 Da COMISSÃO DE ASSUNTOS SOCIAIS, em decisão terminativa, sobre o Projeto de Lei do Senado nº 208, de 2005, que altera a redação do art. 58 da Lei nº 8.213, de 24 de julho de 1991, para

PARECER Nº, DE 2005 Da COMISSÃO DE ASSUNTOS SOCIAIS, em decisão terminativa, sobre o Projeto de Lei do Senado nº 208, de 2005, que altera a redação do art. 58 da Lei nº 8.213, de 24 de julho de 1991, para

IMPOSTO DE RENDA RETIDO NA FONTE

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 SINDICATO DOS EMPREGADOS VENDORES E VIAJANTES DO COMÉRCIO, PROPAGANDISTAS, PRPOAGANDISTAS-VENDEDORES E VENDEDORES DE PRODUTOS FARMACÊUTICOS NO ESTADO DE MINAS GERAIS,

CONVENÇÃO COLETIVA DE TRABALHO 2013/2014 SINDICATO DOS EMPREGADOS VENDORES E VIAJANTES DO COMÉRCIO, PROPAGANDISTAS, PRPOAGANDISTAS-VENDEDORES E VENDEDORES DE PRODUTOS FARMACÊUTICOS NO ESTADO DE MINAS GERAIS,

Parecer Consultoria Tributária Segmentos Cálculo da contribuição previdenciária sobre Pro Labore

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p. Conceituação das variáveis (Dados a partir de 1996 - Empresa):

:") Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

Núcleo de Pós-Graduação Pitágoras Escola Satélite. Curso de Especialização em Engenharia de Segurança do Trabalho

Núcleo de Pós-Graduação Pitágoras Escola Satélite Curso de Especialização em Engenharia de Segurança do Trabalho Núcleo de Pós-Graduação Pitágoras Escola Satélite ENGº DE SEGURANÇA DO TRABALHO LUIZ PAUMGARTTEN

Núcleo de Pós-Graduação Pitágoras Escola Satélite Curso de Especialização em Engenharia de Segurança do Trabalho Núcleo de Pós-Graduação Pitágoras Escola Satélite ENGº DE SEGURANÇA DO TRABALHO LUIZ PAUMGARTTEN

SINDIOCESC Sindicato e Organização das Cooperativas do Estado de SC. Data-base 1º de maio de 2016

COOPERATIVAS SINDIOCESC Sindicato e Organização das Cooperativas do Estado de SC PAUTA DE REIVINDICAÇÕES 2016-2017 Data-base 1º de maio de 2016 Florianópolis/SC, 15 de abril de 2016 PRÉ-ACORDO: CLÁUSULA

COOPERATIVAS SINDIOCESC Sindicato e Organização das Cooperativas do Estado de SC PAUTA DE REIVINDICAÇÕES 2016-2017 Data-base 1º de maio de 2016 Florianópolis/SC, 15 de abril de 2016 PRÉ-ACORDO: CLÁUSULA

Sumário. Parte 1 Histórico da Previdência Social. Capítulo 1 Origem e Evolução Legislativa da Previdência Social no Brasil

Sumário Introdução Parte 1 Histórico da Previdência Social Capítulo 1 Origem e Evolução Legislativa da Previdência Social no Brasil Questões de Concurso Sobre o Assunto Histórico Parte 2 Financiamento

Sumário Introdução Parte 1 Histórico da Previdência Social Capítulo 1 Origem e Evolução Legislativa da Previdência Social no Brasil Questões de Concurso Sobre o Assunto Histórico Parte 2 Financiamento

PROJETO DE LEI DO SENADO Nº 114, DE 2015

PROJETO DE LEI DO SENADO Nº 114, DE 2015 Altera a Lei nº 11.738, de 16 de julho de 2008, para instituir novo piso salarial profissional nacional para os profissionais do magistério público da educação

PROJETO DE LEI DO SENADO Nº 114, DE 2015 Altera a Lei nº 11.738, de 16 de julho de 2008, para instituir novo piso salarial profissional nacional para os profissionais do magistério público da educação

NTEP/FAP Gestão de Redução de Custos do SAT

Filho! Se andar descalço você poderá ter um resfriado! Mãe Estatística de Acidente de Trabalho no Brasil : 450 mil acidentes por ano 3 mortes a cada 2 horas 3 acidente a cada minuto 80% não notificado

Filho! Se andar descalço você poderá ter um resfriado! Mãe Estatística de Acidente de Trabalho no Brasil : 450 mil acidentes por ano 3 mortes a cada 2 horas 3 acidente a cada minuto 80% não notificado

SECRETARIA MUNICIPAL DE ASSISTÊNCIA SOCIAL CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE. Deliberação n.º 919/2012 AS/CMDCA

SECRETARIA MUNICIPAL DE ASSISTÊNCIA SOCIAL CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE Deliberação n.º 919/2012 AS/CMDCA Dispõe sobre o Certificado de Autorização para Captação de Recursos

SECRETARIA MUNICIPAL DE ASSISTÊNCIA SOCIAL CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE Deliberação n.º 919/2012 AS/CMDCA Dispõe sobre o Certificado de Autorização para Captação de Recursos

TRABALHOS TÉCNICOS Divisão Jurídica

TRABALHOS TÉCNICOS Divisão Jurídica COMENTÁRIOS SOBRE A MEDIDA PROVISÓRIA Nº 447/2008 ALTERAÇÃO DOS PRAZOS DE PAGAMENTOS DE IMPOSTOS E CONTRIBUIÇÕES FEDERAIS Francisco Guilherme Braga de Mesquita Advogado

TRABALHOS TÉCNICOS Divisão Jurídica COMENTÁRIOS SOBRE A MEDIDA PROVISÓRIA Nº 447/2008 ALTERAÇÃO DOS PRAZOS DE PAGAMENTOS DE IMPOSTOS E CONTRIBUIÇÕES FEDERAIS Francisco Guilherme Braga de Mesquita Advogado

RESOLUÇÃO DO CONSELHO DE ADMINISTRAÇÃO N. 1/2009

RESOLUÇÃO DO CONSELHO DE ADMINISTRAÇÃO N. 1/2009 Estabelece normas para captação e gestão de recursos financeiros por meio de convênios e contratos. O CONSELHO DE ADMINISTRAÇÃO, no uso de suas atribuições

RESOLUÇÃO DO CONSELHO DE ADMINISTRAÇÃO N. 1/2009 Estabelece normas para captação e gestão de recursos financeiros por meio de convênios e contratos. O CONSELHO DE ADMINISTRAÇÃO, no uso de suas atribuições

LEI N 1021 DE 30 DE JUNHO DE 2010

LEI N 1021 DE 30 DE JUNHO DE 2010 Altera a Lei nº 256, de 30 de março de 2000, para aperfeiçoar as regras e procedimentos sobre o Plano de Carreira e Remuneração (PCR) do Grupo Ocupacional do Magistério

LEI N 1021 DE 30 DE JUNHO DE 2010 Altera a Lei nº 256, de 30 de março de 2000, para aperfeiçoar as regras e procedimentos sobre o Plano de Carreira e Remuneração (PCR) do Grupo Ocupacional do Magistério

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

Alterada pelas Leis nºs: 1723, de 21.03.07 DOE Nº 0725, de 29.03.07; 1795, de 31.10.07 DOE Nº 0870, de 31.10.07; 1920, de 11.07.08 DOE Nº 1039, de 17.07.08; 2002, de 15.12.08 DOE Nº 1145, de 16.12.08;

Alterada pelas Leis nºs: 1723, de 21.03.07 DOE Nº 0725, de 29.03.07; 1795, de 31.10.07 DOE Nº 0870, de 31.10.07; 1920, de 11.07.08 DOE Nº 1039, de 17.07.08; 2002, de 15.12.08 DOE Nº 1145, de 16.12.08;

I CLÁUSULAS ECONÔMICAS

PAUTA PARA RENOVAÇÃO DA CONVENÇÃO COLETIVA DE TRABALHO CLÁUSULAS ECONÔMICAS - ENTRE O SINDICATO DOS AEROVIÁRIOS E O SINDICATO NACIONAL DA EMPRESAS AEROVIÁRIAS SNEA 2011-2012 01 ABRANGÊNCIA O SINDICATO

PAUTA PARA RENOVAÇÃO DA CONVENÇÃO COLETIVA DE TRABALHO CLÁUSULAS ECONÔMICAS - ENTRE O SINDICATO DOS AEROVIÁRIOS E O SINDICATO NACIONAL DA EMPRESAS AEROVIÁRIAS SNEA 2011-2012 01 ABRANGÊNCIA O SINDICATO

Direito Previdenciário Maratona INSS. Prof. Carlos Mendonça

Direito Previdenciário Maratona INSS Prof. Carlos Mendonça Salário Família Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória,

Direito Previdenciário Maratona INSS Prof. Carlos Mendonça Salário Família Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória,

AS REPERCUSSÕES DO FAP / NTEP

AS REPERCUSSÕES DO FAP / NTEP FAP/NTEP FAP - Fator Acidentário de Prevenção NTEP-Nexo Técnico Epidemiológico Previdenciário FAP/NTEP FAP - é um multiplicador a ser aplicado às alíquotas de 1%, 2% ou 3%

AS REPERCUSSÕES DO FAP / NTEP FAP/NTEP FAP - Fator Acidentário de Prevenção NTEP-Nexo Técnico Epidemiológico Previdenciário FAP/NTEP FAP - é um multiplicador a ser aplicado às alíquotas de 1%, 2% ou 3%

Ato: Portaria Normativa 8/2015 31/07/2015 15:17:40 MINISTÉRIO DA EDUCAÇÃO PORTARIA NORMATIVA Nº 8, DE 2 DE JULHO DE 2015

Ato: Portaria Normativa 8/2015 31/07/2015 15:17:40 MINISTÉRIO DA EDUCAÇÃO PORTARIA NORMATIVA Nº 8, DE 2 DE JULHO DE 2015 Dispõe sobre o processo seletivo do Fundo de Financiamento Estudantil Fies referente

Ato: Portaria Normativa 8/2015 31/07/2015 15:17:40 MINISTÉRIO DA EDUCAÇÃO PORTARIA NORMATIVA Nº 8, DE 2 DE JULHO DE 2015 Dispõe sobre o processo seletivo do Fundo de Financiamento Estudantil Fies referente

Neste comentário analisaremos as regras acerca do adicional de insalubridade, dispostas no art. 189 e seguintes da CLT.

ADICIONAL DE INSALUBRIDADE - Considerações Matéria atualizada com base na legislação vigente em: 02/05/2013. Sumário: 1 - Introdução 2 - Atividades e Operações Insalubres 3 - Adicional de Insalubridade

ADICIONAL DE INSALUBRIDADE - Considerações Matéria atualizada com base na legislação vigente em: 02/05/2013. Sumário: 1 - Introdução 2 - Atividades e Operações Insalubres 3 - Adicional de Insalubridade

DEPARTAMENTO DE POLÍTICAS DE SAÚDE E SEGURANÇA OCUPACIONAL Marco Antonio Gomes Pérez - Diretor

1 2 MINISTÉRIO DA PREVIDÊNCIA SOCIAL MPS Ministro Carlos Eduardo Gabas SECRETARIA DE POLÍTICAS DE PREVIDÊNCIA SOCIAL Benedito Alberto Brunca DEPARTAMENTO DE POLÍTICAS DE SAÚDE E SEGURANÇA OCUPACIONAL Marco

1 2 MINISTÉRIO DA PREVIDÊNCIA SOCIAL MPS Ministro Carlos Eduardo Gabas SECRETARIA DE POLÍTICAS DE PREVIDÊNCIA SOCIAL Benedito Alberto Brunca DEPARTAMENTO DE POLÍTICAS DE SAÚDE E SEGURANÇA OCUPACIONAL Marco

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

DECRETO Nº 61.867, DE 7 DE DEZEMBRO DE 1967.

DECRETO Nº 61.867, DE 7 DE DEZEMBRO DE 1967. Regulamenta os seguros obrigatórios previstos no artigo 20 do Decreto-lei nº 73, de 21 de novembro de 1966, e dá outras providências. O PRESIDENTE DA REPÚBLICA,

DECRETO Nº 61.867, DE 7 DE DEZEMBRO DE 1967. Regulamenta os seguros obrigatórios previstos no artigo 20 do Decreto-lei nº 73, de 21 de novembro de 1966, e dá outras providências. O PRESIDENTE DA REPÚBLICA,

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

NORMA SOBRE OS REGIMES DE TRABALHO DO DOCENTE DA UNIVERSIDADE ESTADUAL DO MARANHÃO UEMA

NORMA SOBRE OS REGIMES DE TRABALHO DO DOCENTE DA UNIVERSIDADE ESTADUAL DO MARANHÃO UEMA Aprovada pela Resolução n /20XX CONSUN/UEMA, de XX de xxxx de 20XX CAPÍTULO I DO MAGISTÉRIO SUPERIOR Art. 1 São consideradas

NORMA SOBRE OS REGIMES DE TRABALHO DO DOCENTE DA UNIVERSIDADE ESTADUAL DO MARANHÃO UEMA Aprovada pela Resolução n /20XX CONSUN/UEMA, de XX de xxxx de 20XX CAPÍTULO I DO MAGISTÉRIO SUPERIOR Art. 1 São consideradas

Parecer Consultoria Tributária Segmentos Obrigações Previdenciárias quando a Empresa Contratar Cooperativa de Trabalho

Obrigações Previdenciárias quando a Empresa Contratar Cooperativa de Trabalho 27/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 3. Processos Impactados... 5 4. Conclusão...

Obrigações Previdenciárias quando a Empresa Contratar Cooperativa de Trabalho 27/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 3. Processos Impactados... 5 4. Conclusão...