Marcelo Luiz Alves Fernandez Secretaria da Fazenda de São Paulo

|

|

|

- Ísis Peralta Palha

- 8 Há anos

- Visualizações:

Transcrição

1 Controle de fluxo de carga Manifesto de transporte, as perspectivas de implantação em nível nacional e o compartilhamento das informações com os demais sistemas do Governo Federal Marcelo Luiz Alves Fernandez Secretaria da Fazenda de São Paulo 27, 28 e 29/10/2015 Workshop Observatório Logístico de Transporte

2 1) Sistema Tributário Brasileiro Introdução Competência tributária distribuída (União, Estados e Municípios); O ICMS representa a principal parcela de receita dos Estados; Exemplos de situações que demandam controle: Guerra Fiscal (concessão de benefícios fiscais); Simulação de operações interestaduais (alíquotas interestaduais; Zona Franca de Manaus; exportação).

; Simulação de operações interestaduais (alíquotas interestaduais; Zona Franca de")

3 2) Implantação de documentos eletrônicos no fisco brasileiro CF/88 artigo 37, inciso XXII: XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. ENAT Protocolo 03/2005 Introdução Decreto Federal 6022/2007 institui o SPED

4 3) Assinatura Digital Introdução Art 10. Consideram-se documentos públicos ou particulares, para todos os fins legais, os documentos eletrônicos de que trata esta Medida Provisória. 1o As declarações constantes dos documentos em forma eletrônica produzidos com a utilização de processo de certificação disponibilizado pela ICP-Brasil presumem-se verdadeiros em relação aos signatários[...]. 2o O disposto nesta Medida Provisória não obsta a utilização de outro meio de comprovação da autoria e integridade de documentos em forma eletrônica, inclusive os que utilizem certificados não emitidos pela ICP-Brasil, desde que admitido pelas partes como válido ou aceito pela pessoa a quem for oposto o documento.

5 Introdução 3) Assinatura Digital O uso de assinatura digital no padrão ICP-Brasil é garantia de: Autenticidade legitima a autoria do documento; Integridade atesta a ausência de adulteração; Não repúdio impede a negação, por parte do autor, de sua responsabilidade quanto à assinatura digital do documento, uma vez que não é possível existirem dois certificados iguais nem a geração da assinatura digital a partir de certificados digitais distintos.

6 4) Sigilo Fiscal Introdução O uso de documento fiscal eletrônico é sujeito ao sigilo fiscal, nos termos dos artigos 198 e 199 do Código Tributário Nacional. Art Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades. Art A Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio.

7 Documentos Fiscais Eletrônicos

8 Nota Fiscal Eletrônica (NF-e)

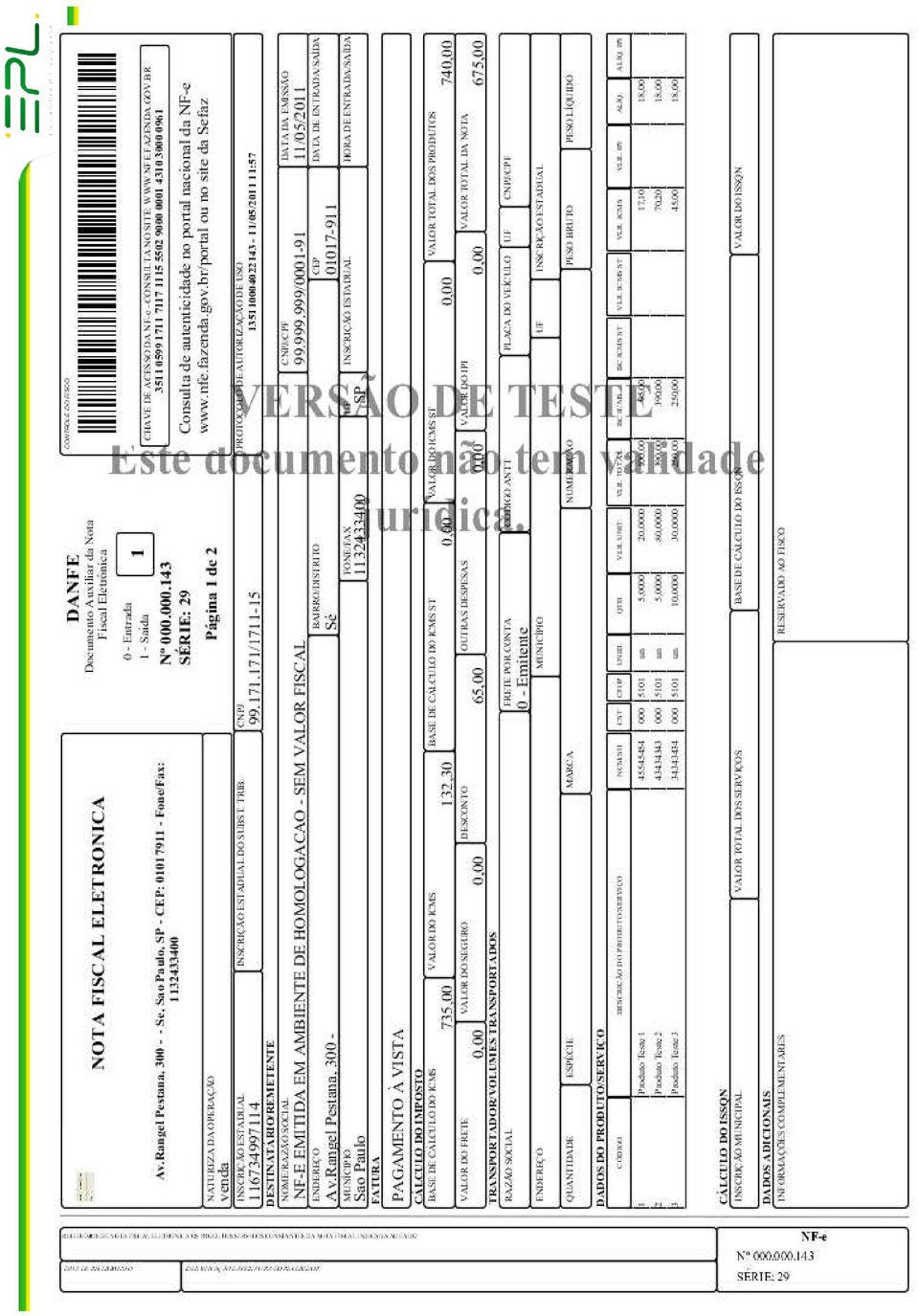

9 Nota Fiscal Eletrônica (NF-e) Conceito da NF-e Documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes, e cuja validade jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela recepção, pelo Fisco, do documento eletrônico, antes da ocorrência do Fato Gerador.

e pela recepção, pelo Fisco, do documento eletrônico, antes da")

10 Nota Fiscal Eletrônica (NF-e) Envia NFE Vendedor Em cada operação o vendedor deve solicitar autorização de usoda NF-e à SEFAZ Recepção antes da ocorrência do Fato Gerador Comprador Secretaria Fazenda 10

11 Nota Fiscal Eletrônica (NF-e) Envia NFE Vendedor A SEFAZ procederá à validaçãoda NF-e recebida. Validação Recepção: Assinatura Digital Comprador Validação Leiaute XML Numeração Secretaria Fazenda Emitente Autorizado 11

12 Nota Fiscal Eletrônica (NF-e) Vendedor Se a análise for positiva, autorizará o uso de NFe... Comprador Envia NFE Devolve Autorização de Uso NF-e Validação Validação Recepção: Assinatura Digital Leiaute XML Numeração Secretaria Fazenda Emitente Autorizado

13 Nota Fiscal Eletrônica (NF-e) Vendedor... e retransmitiráa NFe para a Receita Federal. Comprador Envia NFE Devolve Autorização de Uso NF-e Retransmite NF-e Secretaria Fazenda Receita Federal

14 Nota Fiscal Eletrônica (NF-e) Vendedor Trânsito Autorizado- DANFE Comprador Envia NFE Devolve Autorização de Uso NF-e Autorizado o uso da NFe naquela operação, o DANFEacompanhará o trânsito da mercadoria... Secretaria Fazenda Receita Federal

15 Nota Fiscal Eletrônica (NF-e) Vendedor Trânsito Autorizado- DANFE Comprador NF-e Secretaria Fazenda... e o vendedor deve disponibilizar também o arquivo da NF-e para seu cliente. Receita Federal

16 Vendedor Nota Fiscal Eletrônica (NF-e) O destinatário deveráentão consultar a existência e validade da NF-epor meio do código de acesso Comprador Secretaria Fazenda Receita Federal

17

18 Nota Fiscal Eletrônica (NF-e)

19 Nota Fiscal Eletrônica (NF-e)

20 Nota Fiscal Eletrônica (NF-e)

21 Nota Fiscal Eletrônica (NF-e) Obrigatoriedade: em substituição a nota fiscal modelo 1/1-A: Pelo critério CNAE-Classificação Nacional de Atividades Econômicas Indústria e Comércio Atacadista; As seguintes operações: a) destinadas a Administração Pública direta ou indireta, de qualquer dos poderes da União, dos Estados, do Distrito Federal e dos Municípios; b) cujo destinatárioesteja localizado em outra unidade da Federação; c) de comércio exterior.

22 Nota Fiscal Eletrônica (NF-e) Informações Prestadas: A Dados da Nota Fiscal eletrônica: traz a versão do leiaute e o texto NF-e ; B Identificação da Nota Fiscal eletrônica: traz indicações que permitem diferenciar uma NF-e de outra como, por exemplo, a série e número. Código da UF (Unidade Federada) do emitente do Documento Fiscal. Obrigatório; Data de emissão do documento fiscal Obrigatório; Data de saída ou entrada da mercadoria / produto Facultativo; Hora de saída ou entrada da mercadoria / produto Facultativo; Tipo de operação (0 entrada / 1 saída) Obrigatório; Código de município de ocorrência do fato gerador. Obrigatório.

23 Informações Prestadas: C Identificação do emitenteda NF-e: traz os dados cadastrais. Para fins de rastreamento, as informações relevantes são: CNPJ Obrigatório; Nota Fiscal Eletrônica (NF-e) Código do município Obrigatório; Sigla da UF Obrigatório. E Identificação do destinatárioda mercadoria: traz os seus dados cadastrais (CNPJ e inscrição estadual) do destinatário e seu endereço. CNPJ Obrigatório; Código do município Obrigatório; Sigla da UF Obrigatório.

24 Informações Prestadas: Nota Fiscal Eletrônica (NF-e) F Identificação do local de retirada: Código do município Obrigatório; Sigla da UF Obrigatório. G Identificação do local de entrega: Código do município Obrigatório; Sigla da UF Obrigatório. H Detalhamento dos produtos e serviços da NF-e: traz o número sequencial do item de cada produto. Pode variar de 1 a 990 itens.

25 Informações Prestadas: Nota Fiscal Eletrônica (NF-e) I produtose serviços da NF-e: traz todas as informações dos produtos comercializados. Exemplos: GTIN (Global Trade Item Number) do produto, antigo código EAN ou código de barras. Preencher com o código GTIN-8, GTIN-12, GTIN-13 ou GTIN-14 (antigos códigos EAN, UPC e DUN-14) Obrigatório; Descrição do produto ou serviço Obrigatório; Código NCM(Nomenclatura Comum do Mercosul) com 8 dígitos ou 2 dígitos (gênero). Código NCM (8 posições), informar o gênero (posição do capítulo do NCM) quando a operação não for de comércio exterior importação/exportação) ou o produto não seja tributado pelo IPI (Imposto Sobre Produtos Industrializados) Obrigatório; Unidade Comercial Obrigatório; Quantidade Comercial Obrigatório.

26 Nota Fiscal Eletrônica (NF-e) Informações Prestadas: J Detalhamento Específico de veículos novos K Detalhamento Específico de Medicamento e de matérias-primas L Detalhamento Específico de Armamentos L1 Detalhamento Específico de Combustíveis M Tributos incidentes no produto ou serviço [...]

27 Informações Prestadas: X Informações do Transporte da NF-e. Modalidade do frete (0 por conta do emitente; 1 por conta de destinatários / remetentes; 2 por conta de terceiros; 9 sem frete) Obrigatório; CNPJ do transportador Facultativo; CPF do transportador Facultativo; Placa do veículo principal Facultativo; Sigla da UF do veículo principal Facultativo; Registro Nacional de Transportador de Carga do veículo principal (RNTC emitido pela Agência Nacional de Transporte Terrestre - ANTT) Facultativo; Placa do reboque Facultativo; Nota Fiscal Eletrônica (NF-e) Sigla da UF do reboque Facultativo;

28 Nota Fiscal Eletrônica (NF-e) Informações Prestadas: Y Dados da cobrança; Z Informações Adicionais da NF-e; ZA Informações de Comércio Exterior; ZB Informações de Compras; ZC Informações do registro de aquisições de cana; ZZ Informações da Assinatura Digital.

29 Conhecimento de Transporte Eletrônico (CT-e)

30 II.2) O Conhecimento de Transporte Eletrônico (CT-e) O Conhecimento de Transporte Eletrônico - CT-e, modelo 57, que poderá ser utilizado pelos contribuintes do ICMS em substituição aos seguintes documentos: Conhecimento de Transporte Rodoviário de Cargas, modelo 8; Conhecimento de Transporte Aquaviário de Cargas, modelo 9; Conhecimento Aéreo, modelo 10; Conhecimento de Transporte Ferroviário de Cargas, modelo 11; Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27; Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em transporte de cargas; Conhecimento de Transporte Dutoviário.

31 II.2) O Conhecimento de Transporte Eletrônico (CT-e) O Ajuste SINIEF 09/2007 instituiu relação de datas para início da obrigatoriedade para emissão do CT-e em substituição aos documentos em papel equivalentes, a partir das seguintes datas: 1º de dezembro de 2012, para os contribuintes do modal: rodoviário relacionados no Anexo Único; dutoviário; ferroviário; 1º de março de 2013, para os contribuintes do modal aquaviário; 1º de agosto de 2013, para os contribuintes do modal rodoviário, não optantes pelo regime do Simples Nacional; 1º de dezembro de 2013, para os contribuintes do modal rodoviário, optantes pelo regime do Simples Nacional; 1º de fevereiro de 2013, para os contribuintes do modal aéreo. 3 de novembro de 2014, para os contribuintes do Transporte Multimodal de Carga.

32 II.2) O Conhecimento de Transporte Eletrônico (CT-e) Informações Prestadas: Informações do CT-e: traz a versão do leiaute e o texto CT-e ; Identificação do CT-e: traz indicações que permitem diferenciar um CT-e de outro como, por exemplo, a série e número. Código da UF (Unidade Federada) do emitente Obrigatório; Data e hora de emissão do CT-e Obrigatório; Modal (1 rodoviário; 2 aéreo; 3 aquaviário; 4 ferroviário; 5 dutoviários) Obrigatório; Tipo do Serviço (1 normal; 2 -Subcontratação; 3 Redespacho; 4 Redespacho intermediário) Obrigatório; Código de município do início da prestação - Obrigatório. UF do início da prestação Obrigatório; Código do município do término da prestação Obrigatório; UF do término da prestação Obrigatório.

33 II.2) O Conhecimento de Transporte Eletrônico (CT-e) Informações Prestadas: Indicador do papel do tomadordo serviço no CT-e: traz os dados cadastrais do tomador do serviço, e se ele é o remetente, destinatário, recebedor ou expedidor da mercadoria. Código do município Obrigatório; Sigla da UF Obrigatório. Dados complementares do CT-e para fins operacionais ou comerciais: dados operacionais e comerciais de interesse do transportador da mercadoria. Identificação do emitentedo CT-e: traz os seus dados cadastrais (CNPJ e inscrição estadual) do emitente e seu endereço. Código do município Obrigatório; Sigla da UF Obrigatório.

34 II.2) O Conhecimento de Transporte Eletrônico (CT-e) Informações Prestadas: Informações do remetente das mercadorias transportadas pelo CT-e: traz os seus dados cadastrais (CNPJ e inscrição estadual) do emitente e seu endereço. Número do CNPJ Obrigatório; Código do município Obrigatório; Sigla da UF Obrigatório; Informações da NF-e (Chave de acesso da NF-e) Obrigatório. Destaque-se que no CT-e são registrados também os documentos em papel emitidos pelo remetente, quando for este o caso. Informações do expedidorda carga: traz os dados cadastrais (CNPJ e inscrição estadual) do expedidor (quando existir) e seu endereço. Número do CNPJ Obrigatório; Código do município Obrigatório; Sigla da UF Obrigatório.

35 II.2) O Conhecimento de Transporte Eletrônico (CT-e) Informações Prestadas: Informações do recebedorda carga: traz os dados cadastrais (CNPJ e inscrição estadual) do recebedor (quando existir) e seu endereço. Informações do destinatáriodo CT-e: traz os dados cadastrais (CNPJ e inscrição estadual) do destinatário e seu endereço. Local da entrega constante na Nota Fiscal (Código do município e Sigla da UF) deve ser informado, se for diferente do endereço do destinatário. Valores da Prestação do serviço; Informações relativas aos impostos;

36 II.2) O Conhecimento de Transporte Eletrônico (CT-e) Informações Prestadas: Produto predominante Obrigatório; Informações da quantidade de carga do CT-e grupo obrigatório. Código da unidade de medida (exemplo: KG, M3, litro, tonelada) Obrigatório; Tipo da medida (exemplo: peso bruto) Obrigatório; Quantidade Obrigatório. Informações dos containers grupo facultativo. Contém: Número do container Obrigatório; Números dos lacres do container Obrigatório. Documentos de Transporte anterior: Número do CNPJ do emissor anterior Obrigatório; Número do CT-e Obrigatório;

37 II.2) O Conhecimento de Transporte Eletrônico (CT-e) Informações Prestadas MODAL RODOVIÁRIO. Registro Nacional de Transportadores Rodoviários de Carga obtido junto à ANTT Obrigatório; Dados do veículo (maioria obrigatórios): RENAVAN do veículo Obrigatório; Placa do veículo Obrigatório; Tara em KG (quilograma) Obrigatório; Tipo da propriedade do veículo (próprio ou de terceiro) Obrigatório; Tipo de veículo (tração ou reboque) Obrigatório; UF em que o veículo está licenciado Obrigatório; Lacres Facultativo; CPF do motorista Obrigatório.

38 Manifesto Eletrônico de Documentos Fiscais

39 Manifesto Eletrônico de Documentos Fiscais Envia MDFe A cada transporte ou alteração da carga quem transporta deve solicitar autorização de usodo MDF-e à SEFAZ (RS) Recepção antes do Transporte Secretaria Fazenda RS

40 Manifesto Eletrônico de Documentos Fiscais A SEFAZ/RS procederá à validaçãodo MDF-e recebido. Envia MDFe Validação Recepção: Assinatura Digital Leiaute XML Validação Numeração Secretaria Fazenda RS Emitente Autorizado

41 Manifesto Eletrônico de Documentos Fiscais Se a análise for positiva, autorizará o uso de MDF-e... Envia MDFe Devolve Autorização de Uso MDF-e Validação Validação Recepção: Assinatura Digital Leiaute XML Numeração Secretaria Fazenda RS Emitente Autorizado

42 Manifesto Eletrônico de Documentos Fiscais... e retransmitiráo MDF-e para a SEFAZ do contribuinte. Envia MDFe Devolve Autorização de Uso MDF-e Retransmite MDF-e SEFAZ do Secretaria Fazenda RS Contribuinte

43 Manifesto Eletrônico de Documentos Fiscais Havendo CONTINGÊNCIA... Envia MDFe DAMDF-e em papel normal, contendo a relação de chavesdeacessodasnf-eect-e. Validação Fiscalização de trânsito poderá solicitar a transmissão do MDF-e, se superado o problema técnico. Secretaria Fazenda RS

44 Manifesto Eletrônico de Documentos Fiscais Transporte Autorizado- DAMDFE Envia MDFe Devolve Autorização de Uso MDF-e Autorizado o uso do MDF-e naquele transporte, o DAMDFE acompanhará o trânsito da carga... SEFAZ do Secretaria Fazenda RS Contribuinte

45 Manifesto Eletrônico de Documentos Fiscais Após a finalização da operação/prestação, o MDF-e deve ser ENCERRADOna SEFAZ/RS. Enquanto não houver o encerramento do MDF-e, não poderá ser emitido outro que contenha o mesmo: Encerra MDFe Emitente Veículo UF de carregamento UF de destino Secretaria Fazenda RS

46 Manifesto Eletrônico de Documentos Fiscais Não há consulta púbica ao MDF-e Secretaria Fazenda RS

47 MDF-e - Legislação Ajuste SINIEF 21/10 Cláusula terceira- O MDF-e deverá ser emitido: I - pelo contribuinte emitente de CT-e de que trata o Ajuste SINIEF 09/07,de25deoutubrode2007; II - pelo contribuinte emitente de NF-e de que trata o Ajuste SINIEF 07/05, de 30 de setembro de 2005, no transporte de bens ou mercadorias realizado em veículos próprios ou arrendados, ou mediante contratação de transportador autônomo de cargas.

48 MDF-e - Legislação Ajuste SINIEF 21/10 Cláusula terceira(cont.) 1º O MDF-e deverá ser emitido nas situações descritas no caput e sempre que haja transbordo, redespacho, subcontratação ou substituição do veículo, do motorista, de contêiner ou inclusão de novas mercadorias ou documentos fiscais, bem como na hipótese de retenção imprevista de parte da carga transportada. 2ºCasoacargatransportadasejadestinadaamaisdeumaunidade federada, o transportador deverá emitir tantos MDF-e distintos quantas forem as unidades federadas de descarregamento, agregando, por MDF-e, os documentos destinados a cada uma delas.

49 MDF-e - Legislação Ajuste SINIEF 21/10 - Obrigatoriedade Cláusula décima sétima do Ajuste SINIEF 21/10A obrigatoriedade de emissão do MDF-e será imposta aos contribuintes de acordo com o seguinte cronograma: I-nahipótesedecontribuinteemitentedoCT-edequetrataoAjusteSINIEF 09/07, no transporte interestadual de carga fracionada, a partir das seguintes datas: a)2dejaneirode2014,paraoscontribuintesqueprestamserviçonomodal rodoviário relacionados no Anexo Único ao Ajuste SINIEF 09/07 e para os contribuintes que prestam serviço no modal aéreo; b) 2 de janeiro de 2014, para os contribuintes que prestam serviço no modal ferroviário; c) 1º de julho de 2014, para os contribuintes que prestam serviço no modal rodoviário, não optantes pelo regime do Simples Nacional e para os contribuintes que prestam serviço no modal aquaviário; d) 1º de outubro de 2014, para os contribuintes que prestam serviço no modal rodoviário optantes pelo regime do Simples Nacional;

50 MDF-e - Legislação Ajuste SINIEF 21/10 - Obrigatoriedade Cláusula décima sétima do Ajuste SINIEF 21/10 A obrigatoriedade de emissão do MDF-e será imposta aos contribuintes de acordo com o seguinte cronograma: I-... II - na hipótese de contribuinte emitente de NF-e de que trata o Ajuste SINIEF 07/05, no transporte interestadual de bens ou mercadorias acobertadas por mais de uma NF-e, realizado em veículos próprios ou arrendados, ou mediante contratação de transportador autônomo de cargas, a partir das seguintes datas: a) 3 de fevereiro de 2014, para os contribuintes não optantes pelo regime do Simples Nacional; b) 1º de outubro de 2014, para os contribuintes optantes pelo regime do Simples Nacional.

51 MDF-e - Legislação Ajuste SINIEF 21/10 - Obrigatoriedade Cláusula décima sétima do Ajuste SINIEF 21/10 A obrigatoriedade de emissão do MDF-e será imposta aos contribuintes de acordo com o seguinte cronograma: I-... II-... III - Na hipótese do contribuinte emitente de CT-e, no transporte interestadual de carga lotação, assim entendida a que corresponda a único conhecimento de transporte, e no transporte interestadual de bens ou mercadorias acobertadas por uma única NF-e, realizado em veículos próprios do emitente ou arrendados, ou mediante contratação de transportador autônomo de cargas, a partir de 4 de abril de 2016

52 MDF-e - Legislação Ajuste SINIEF 21/10 - Obrigatoriedade Transporte com mais de 1 CT-e 02/01/14 a 01/10/14 A partir de 04/04/2016, não importa a qtdede CT-e nem de NF-e Transporte com mais de 1 NF-e 03/02/14 01/10/2014

53 Manifesto Eletrônico de Documentos Fiscais Informações Prestadas: Informações do MDF-e: traz a versão do leiaute; Identificação do MDF-e: traz indicações que permitem diferenciar um MDF-e de outro. Código da UF do emitente do MDF-e Obrigatório; Tipo do emitente (1 -Prestador de serviço de transporte 2 - Não prestador de serviço de transporte) Obrigatório; Modalidade de transporte (1 -Rodoviário; 2 -Aéreo; 3 -Aquaviário; 4 Ferroviário) Obrigatório; Data e hora de emissão do Manifesto Obrigatório; Sigla da UF de carregamento - Obrigatório; Sigla da UF de descarregamento Obrigatório; Código do Município de Carregamento Obrigatório; Sigla das Unidades da Federação do percurso do veículo Obrigatório.

54 Manifesto Eletrônico de Documentos Fiscais Informações Prestadas: Identificação do emitentedo Manifesto: traz os dados cadastrais (CNPJ e inscrição estadual) do emitente e seu endereço. Informações dos documentos fiscais vinculados ao Manifesto: traz as informações dos documentos fiscais que acompanham o transporte e a carga. Código do município de descarregamento Obrigatório; Conhecimento eletrônico chave de acesso Obrigatório; Nota Fiscal Eletrônica chave de acesso Obrigatório.

55 Manifesto Eletrônico de Documentos Fiscais Informações Prestadas: Totalizadores das cargas transportadas e seus documentos fiscais: Para fins de rastreamento, as informações relevantes são: Quantidade total de CT-e relacionados no Manifesto Facultativo; Quantidade total de Conhecimentos Papel relacionados no Manifesto Facultativo; Quantidade total de NF-e relacionadas no Manifesto Facultativo; Quantidade total de Nota Fiscal mod1/1a relacionadas no Manifesto Facultativo; Valor total da mercadoria/carga transportada Obrigatório; Peso Bruto Total da Carga / Mercadoria Transportada Obrigatório. Lacres do MDF-e

56 Informações Prestadas: Leiaute Rodoviário: Dados do veículo com a tração: Registro Nacional de Transportadores Rodoviários de Carga (RNTRC) do emitente do MDF-e Obtido junto à ANTT Facultativo; Registro Nacional de Transportadores Rodoviários de Carga (RNTRC) do proprietário do veículo Registro obrigatório do proprietário, coproprietário ou arrendatário do veículo junto à ANTT para exercer a atividade de transportador rodoviário de cargas por conta de terceiros e mediante remuneração. Obrigatório; (...) Manifesto Eletrônico de Documentos Fiscais

57 Informações Prestadas: Leiaute Rodoviário: Dados do veículo com a tração: (...) Manifesto Eletrônico de Documentos Fiscais Registro Nacional de Transportadores Rodoviários de Carga (RNTRC) do proprietário do reboque Registro obrigatório do proprietário, coproprietário ou arrendatário do veículo junto à ANTT para exercer a atividade de transportador rodoviário de cargas por conta de terceiros e mediante remuneração. Obrigatório, se houver; Placa do veículo principal Obrigatório; Tara do veículo em KG Obrigatório; Placa do reboque Facultativo, se houver; CPF do motorista Obrigatório.

58 Manifesto Eletrônico de Documentos Fiscais Informações Prestadas: Leiaute Aéreo: Marca da matrícula da aeronave Obrigatório; Número do voo Obrigatório; Aeródromo de embarque Obrigatório; Aeródromo de destino Obrigatório; Data do voo Obrigatório. Leiaute Ferroviário: Prefixo do trem Obrigatório; Data e hora de liberação do trem na origem Facultativo; Origem do trem Obrigatório; Destino do trem Obrigatório.

59 Relação entre os documentos fiscais eletrônicos

60 Relação entre os documentos fiscais eletrônicos NF-e CT-e MDF-e NFC-e SAT Indústria Atacado Operações Interestaduais Comércio Exterior Compras públicas Transporte de Cargas Varejo

61 Tecnologias de rastreamento ou obtenção de informações

62 Tecnologias de Obtenção de informações OCR (Optical Character Recognition) Captura da imagem das placas e posterior reconhecimentos dos caracteres Tecnologia não intrusiva. Limitações (padronização das placas, sujeira, iluminação). RFID (radiofrequência) nos veículos Tecnologia intrusiva. Antenas nas rodovias capturam informação da placa. Limitações (custo, interferências, metal, padronização) Exemplos: sem parar; SINIAV (30/06/11 a 30/06/14). Georeferenciamento associação de coordenadas e mapas Tecnologia intrusiva. Limitações (depende de outras tecnologias, desenvolvimento de mapas coordenados, layers).

63 Tecnologias de Obtenção de informações Lacre eletrônico (indicar ou impedir a violação dos compartimentos) Tecnologia intrusiva. Limitações (logística de instalação, clonagem, mapear todas as saídas dos compartimentos, tecnologia para gravação das informações). RFID (radiofrequência) nos produtos Tecnologia intrusiva. Antenas nas rodovias e nos veículos capturam informação das etiquetas. Limitações (barreiras, investimento em antenas e infraestrutura, custo da instalação das etiquetas no produtos, necessidade de análise física ou amostral).

64 Tecnologias de Obtenção de informações Scanner Tecnologia não intrusiva. Limitações(custo de aquisição, custo de manutenção, desvio do fluxo de trânsito, identificação apenas do perfil ou material da carga transportada). Rastreadores (empresas prestadoras de serviço de rastreamento de carga e/ou gerenciadores de risco) Tecnologia intrusiva. Possibilidade de obtenção da rota, paradas (e respectivos tempos) Limitações (obrigatoriedade para os contribuintes implantação de dispositivo de rastreamento e obrigatoriedade para os rastreadores de carga transmissão das informações).

65 Controle de Fluxo de Carga

66 Controle de fluxo de carga Duas questões para debate e evolução de estudos 1) Fluxo de produtos x fluxo de veículos 2) Compartilhamento de informações x sigilo fiscal Art Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades. Necessidade prévia de aprofundamento de análise e estudos

67 Controle de fluxo de carga Duas iniciativas em andamento: 1) Brasil-ID 2) Operador Nacional do Estados (ONE)

68 Controle de fluxo de carga Exemplo de potencial teórico Controle de trânsito de produtos perigosos em áreas urbanas

69 Controle de fluxo de carga potencial teórico 1. Instalação de pórticos ou postes com câmeras OCR, em locais estratégicos.

70 Controle de fluxo de carga potencial teórico 2. A informação da placa identificada deve ser cruzada com banco de dados dos tipos de veículos, buscando a informação se se trata de um caminhão ou outro veículo diferente.

71 Controle de fluxo de carga potencial teórico 3. Caso seja um veículo de carga, cruzar com informações de documentos fiscais eletrônicas (MDF-e e/ou CT-e), buscando identificar algum CT-e cujo prazo do respectivo transporte seja condizente com a data da captura da informação da placa. XXX MDF-e CT-e

72 Controle de fluxo de carga potencial teórico 4. Identificado o CT-e, verificar se o grupo de transporte de Produtos Perigoso está preenchido. Em caso positivo, alertar uma central operacional, que deverá agir e interceptar o veículo, impedindo sua entrada ou seu trânsito em áreas ou horários em que produtos perigosos não devam transitar SEFAZ CT-e Produtos Perigosos

73 Controle de fluxo de carga potencial teórico Solução completa: XXX XXX MDFe CTe NFe Indícios de fraudes

74 OBRIGADO Marcelo Luiz Alves Fernandez Secretaria da Fazenda de São Paulo

75

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Manifesto de Carga Eletrônica (MDF-e) www.oobj.com.br

www.oobj.com.br") Manifesto de Carga Eletrônica (MDF-e) www.oobj.com.br A Empresa A Oobj é uma empresa pioneira no desenvolvimento de soluções para o gerenciamento de Nota Fiscal Eletrônica (NFe) e Conhecimento de Tranporte

Manifesto de Carga Eletrônica (MDF-e) www.oobj.com.br A Empresa A Oobj é uma empresa pioneira no desenvolvimento de soluções para o gerenciamento de Nota Fiscal Eletrônica (NFe) e Conhecimento de Tranporte

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

MANUAL DE OPERAÇÃO MDF-e - CT-e /

MANUAL DE OPERAÇÃO MDF-e - CT-e / NF-e 01 01 ABA - EMITENTE: ( * ) campo de preenchimento obrigatório. 02 02 ABA - DADOS: ( * ) campo de preenchimento obrigatório. 02a ABA - DADOS: 02a SUB-ABA / Tipo de

MANUAL DE OPERAÇÃO MDF-e - CT-e / NF-e 01 01 ABA - EMITENTE: ( * ) campo de preenchimento obrigatório. 02 02 ABA - DADOS: ( * ) campo de preenchimento obrigatório. 02a ABA - DADOS: 02a SUB-ABA / Tipo de

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA. Seção I Da Nota Fiscal Eletrônica

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

CAPÍTULO III-A DA NOTA FISCAL ELETRÔNICA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL ELETRÔNICA Seção I Da Nota Fiscal Eletrônica Vê Portaria n. 027/2010-SEFAZ, que dispõe sobre as especificações técnicas da

Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações.

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

Rio de Janeiro, 13 de maio de 2014. Of. Circ. Nº 137/14 Referência: Decreto Estadual-RJ nº 44.785/14 - ICMS - NFC-e - Emissão, autorização, contingência e outros Alterações. Senhor Presidente, Fazendo

CIRCULAR Nº 11/2016 São Paulo, 16 de Março de 2016. MDF-e

CIRCULAR Nº 11/2016 São Paulo, 16 de Março de 2016. MDF-e MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS Prezado Cliente, A Secretaria da Fazenda do Estado de São Paulo publicou no dia 09 de Março de 2016

CIRCULAR Nº 11/2016 São Paulo, 16 de Março de 2016. MDF-e MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS Prezado Cliente, A Secretaria da Fazenda do Estado de São Paulo publicou no dia 09 de Março de 2016

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC

NO TRC") MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

CONHECIMENTO DE TRANSPORTE ELETRÔNICO CT-e

CONHECIMENTO DE TRANSPORTE ELETRÔNICO CT-e CONCEITO Documento emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma prestação de serviços de transporte de cargas, ocorrida

CONHECIMENTO DE TRANSPORTE ELETRÔNICO CT-e CONCEITO Documento emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma prestação de serviços de transporte de cargas, ocorrida

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Nota Fiscal Eletrônica Volume 4

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Manifesto Eletrônico de Documentos Fiscais 02/2014

Manifesto Eletrônico de Documentos Fiscais 02/2014 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada Modelo Operacional

Manifesto Eletrônico de Documentos Fiscais 02/2014 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada Modelo Operacional

CONHECIMENTO DE TRANSPORTE ELETRÔNICO - CT-e CONHECIMENTODE TRANSPORTE ELETRÔNICO - CT-e Informações Gerais 1. O que é o Conhecimento de Transporte Eletrônico CT-e? O Conhecimento de Transporte Eletrônico

CONHECIMENTO DE TRANSPORTE ELETRÔNICO - CT-e CONHECIMENTODE TRANSPORTE ELETRÔNICO - CT-e Informações Gerais 1. O que é o Conhecimento de Transporte Eletrônico CT-e? O Conhecimento de Transporte Eletrônico

Documentos Fiscais Eletrônicos na Prestação de Serviço de Transporte de Cargas AFR Newton Oller de Mello Delegacia Regional Tributária do Litoral

Documentos Fiscais Eletrônicos na Prestação de Serviço de Transporte de Cargas AFR Newton Oller de Mello Delegacia Regional Tributária do Litoral Palestra SINDISAN Sindicato das Empresas de Transporte

Documentos Fiscais Eletrônicos na Prestação de Serviço de Transporte de Cargas AFR Newton Oller de Mello Delegacia Regional Tributária do Litoral Palestra SINDISAN Sindicato das Empresas de Transporte

Contudo, o Manual de Integração versão 3.0, que define a versão 1.10 da NF-e, continuará em vigor até 31 de dezembro de 2010.

Principais Mudanças da NF-e XML 2.0 Um dos temas em mais relevantes no cenário empresarial para 2010 é a chamada Segunda Geração da NF-e, cujas especificações técnicas tiveram inicio em 1º de abril, de

Principais Mudanças da NF-e XML 2.0 Um dos temas em mais relevantes no cenário empresarial para 2010 é a chamada Segunda Geração da NF-e, cujas especificações técnicas tiveram inicio em 1º de abril, de

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

ANEXO IX - DOS DOCUMENTOS FISCAIS ELETRÔNICOS E AUXILIARES CAPÍTULO I DA NOTA FISCAL ELETRÔNICA - NF-e E DO DOCUMENTO AUXILIAR DA NF-e DANFE Art. 1º A Nota Fiscal Eletrônica - NF-e, modelo 55, poderá ser

Boletim Técnico. Produto : EMS 2/TOTVS Faturamento (MFT) Chamado : THYQXQ Data da criação. : 24/10/2013 Data da revisão : 25/10/13

Chamado : THYQXQ Data da criação. : 24/10/2013 Data da revisão : 25/10/13") MDF-e Manifesto Eletrônico de Documentos Fiscais Produto : EMS 2/TOTVS Faturamento (MFT) Chamado : THYQXQ Data da criação : 24/10/2013 Data da revisão : 25/10/13 País : Brasil Bancos de Dados : Todos O

MDF-e Manifesto Eletrônico de Documentos Fiscais Produto : EMS 2/TOTVS Faturamento (MFT) Chamado : THYQXQ Data da criação : 24/10/2013 Data da revisão : 25/10/13 País : Brasil Bancos de Dados : Todos O

Emissão e autorização da NF-e 2. Quais são as validações realizadas pela Secretaria de Fazenda na autorização de uma NF-e?

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

O QUE MUDA COM A NF-e 1. Como funciona o modelo operacional da NF-e? De maneira simplificada, a empresa emissora de NF-e, previamente credenciada segundo as normas ditadas pela Secretaria de Fazenda de

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

Vinicius Pimentel de Freitas. Julho de 2010

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

SECRETARIA DE ESTADO DE FAZENDA DE MATO GROSSO DO SUL

SECRETARIA DE ESTADO DE FAZENDA DE MATO GROSSO DO SUL FAQ Manifesto Eletrônico de Documentos Fiscais Pré-requisitos para ser emissor de MDF-e 02 FAQ - 02 { Obrigatoriedade do MDF-e: Para mais informações

SECRETARIA DE ESTADO DE FAZENDA DE MATO GROSSO DO SUL FAQ Manifesto Eletrônico de Documentos Fiscais Pré-requisitos para ser emissor de MDF-e 02 FAQ - 02 { Obrigatoriedade do MDF-e: Para mais informações

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

PREFEITURA MUNICIPAL DE ITAPOÁ CHEFIA DE GABINETE DO PREFEITO

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

1 de 6 12-04-2013 11:27

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

SPED NOTA FISCAL ELETRÔNICA. Maio/ 2009

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

Respostas - Perguntas Frequentes - versão 02/2009

Conhecimento de Transporte Eletrônico CTe Respostas Perguntas Frequentes versão 02/2009 I. Conceito, uso e obrigatoriedade da CTe 1. O que é o Conhecimento de Transporte Eletrônico CTe? Podemos conceituar

Conhecimento de Transporte Eletrônico CTe Respostas Perguntas Frequentes versão 02/2009 I. Conceito, uso e obrigatoriedade da CTe 1. O que é o Conhecimento de Transporte Eletrônico CTe? Podemos conceituar

T2Ti Tecnologia da Informação Ltda T2Ti.COM http://www.t2ti.com Projeto T2Ti ERP 2.0. Bloco Comercial. NF-e e NFS-e

Bloco Comercial NF-e e NFS-e Objetivo O objetivo deste artigo é dar uma visão geral sobre os Módulos NF-e e NFS-e, que fazem parte do Bloco Comercial. Todas informações aqui disponibilizadas foram retiradas

Bloco Comercial NF-e e NFS-e Objetivo O objetivo deste artigo é dar uma visão geral sobre os Módulos NF-e e NFS-e, que fazem parte do Bloco Comercial. Todas informações aqui disponibilizadas foram retiradas

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 - IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 198 ICMS RS CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 - IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 198 ICMS RS CONHECIMENTO DE TRANSPORTE ELETRÔNICO

A implantação da Nota Fiscal Eletrônica NF-e e seus Benefícios à empresa e a sociedade.

A implantação da Nota Fiscal Eletrônica NF-e e seus Benefícios à empresa e a sociedade. Cristiane Mamede Gislene Medrado Hapoliana Batista Lindemberg Ruiz Centro Universitário Candido Rondon Unirondon

A implantação da Nota Fiscal Eletrônica NF-e e seus Benefícios à empresa e a sociedade. Cristiane Mamede Gislene Medrado Hapoliana Batista Lindemberg Ruiz Centro Universitário Candido Rondon Unirondon

NOVA REGRA (alterações em vermelho) CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 REVOGADO") REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

REVOGADO AJUSTE SINIEF 19, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de 09.11.12, pelo Despacho 223/12. Prorrogado, para 01.05.13, o início da obrigatoriedade de preenchimento e entrega da FCI, pelo Ajuste

Este documento tem por objetivo a definição das especificações necessárias para transmissão de Conhecimento de Transporte eletrônico - CT-e.

Conhecimento de Transporte Eletrônico OBJETIVO Este documento tem por objetivo a definição das especificações necessárias para transmissão de Conhecimento de Transporte eletrônico - CT-e. CONSIDERAÇÕES

Conhecimento de Transporte Eletrônico OBJETIVO Este documento tem por objetivo a definição das especificações necessárias para transmissão de Conhecimento de Transporte eletrônico - CT-e. CONSIDERAÇÕES

Descriçao do campo Obr. Tipo Tam Dec Observações

Descrição dos registros para integração com o sistema SoftNews-MDFE Registros de envio: 000 - Registro HEADER 200 - Cadastro do emitente 300 - Envio de lote de MDF-e 400 - Solicitacao de cancelamento 600

Descrição dos registros para integração com o sistema SoftNews-MDFE Registros de envio: 000 - Registro HEADER 200 - Cadastro do emitente 300 - Envio de lote de MDF-e 400 - Solicitacao de cancelamento 600

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Guia Prático. MDF-e. Manifesto Eletrônico de Documentos Fiscais. 2014 JL Assessoria Contábil e Jurídica

Guia Prático MDF-e Manifesto Eletrônico de Documentos Fiscais 2014 JL Assessoria Contábil e Jurídica Entenda o que é: O Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado

Guia Prático MDF-e Manifesto Eletrônico de Documentos Fiscais 2014 JL Assessoria Contábil e Jurídica Entenda o que é: O Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

Descrição dos registros e campos do sistema SoftNews-CTE

Descrição dos registros e campos do sistema SoftNews-CTE 100 - Registro de consulta cadastro do Contribuinte 02 UF do contribuinte 03 CNPJ ou CPF do contribuinte Se for pessoa física, deverá conter apenas

Descrição dos registros e campos do sistema SoftNews-CTE 100 - Registro de consulta cadastro do Contribuinte 02 UF do contribuinte 03 CNPJ ou CPF do contribuinte Se for pessoa física, deverá conter apenas

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e Informações Gerais 1. O que é o Manifesto Eletrônico de Documentos Fiscais - MDF-e? O Manifesto Eletrônico

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e Informações Gerais 1. O que é o Manifesto Eletrônico de Documentos Fiscais - MDF-e? O Manifesto Eletrônico

Parecer Consultoria Tributária Segmentos PIS e COFINS sobre Reposição de Peça em Garantia

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ANO XIX - 2008-3ª SEMANA DE MAIO DE 2008 BOLETIM INFORMARE Nº 20/2008 IPI ICMS - SC LEGISLAÇÃO - SC

ANO XIX - 2008-3ª SEMANA DE MAIO DE 2008 BOLETIM INFORMARE Nº 20/2008 IPI EXPOSIÇÃO OU FEIRAS - CONSIDERAÇÕES GERAIS Introdução - Suspensão do Imposto - Remessa - Retorno - Isenção - Venda Dos Produtos...

ANO XIX - 2008-3ª SEMANA DE MAIO DE 2008 BOLETIM INFORMARE Nº 20/2008 IPI EXPOSIÇÃO OU FEIRAS - CONSIDERAÇÕES GERAIS Introdução - Suspensão do Imposto - Remessa - Retorno - Isenção - Venda Dos Produtos...

ORIENTAÇÃO SOBRE UTILIZAÇÃO. DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010

Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010") ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

Ano I, nº 01, 22 de Setembro de 2010. UEDA Unidade Estratégica de Desenvolvimento Associativo Assessoria Legislativa

PORTARIA N 145/2014-SEFAZ - Dispõe sobre a utilização do Manifesto Eletrônico de Documentos Fiscais MDF-e e do Documento Auxiliar do MDF-e DAMDFE, e dá outras providências. NOTA EXPLICATIVA: A Portaria

PORTARIA N 145/2014-SEFAZ - Dispõe sobre a utilização do Manifesto Eletrônico de Documentos Fiscais MDF-e e do Documento Auxiliar do MDF-e DAMDFE, e dá outras providências. NOTA EXPLICATIVA: A Portaria

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Acesso a NFA-e para não contribuinte:

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO.

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

PREFEITURA MUNICIPAL DE PIRIPÁ ESTADO DA BAHIA C.N.P.J. 13.694.658/0001-92

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

Decreto n 015/2015 Piripá, 19 de maio de 2015. Regulamenta o gerenciamento da Nota Fiscal Eletrônica de Serviços - NFS-e Sped, sua escrituração, a emissão de guia de recolhimento do Imposto sobre Serviços

VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior, observado o disposto no art. 71-B.

efeitos a partir de 1 Art. 71. As alíquotas do imposto são: VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior, observado o disposto no art. 71-B. 2.º Nas

efeitos a partir de 1 Art. 71. As alíquotas do imposto são: VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior, observado o disposto no art. 71-B. 2.º Nas

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014 Publicado no DOE(Pa) de 23.12.14. Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços

DECRETO Nº 1.180, DE 22 DE DEZEMBRO DE 2014 Publicado no DOE(Pa) de 23.12.14. Altera dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços

NOTA FISCAL ELETRÔNICA - NF-e

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

Nota Fiscal Eletrônica Avulsa Tributada NF-e Avulsa

Nota Fiscal Eletrônica Avulsa Tributada NF-e Avulsa 1 TRIBUTADA. MANUAL PARA EMISSÃO. 2014. INTRODUÇÃO A Nota Fiscal Eletrônica Avulsa - NF-e avulsa implementada pela Secretaria de Estado da Fazenda do

Nota Fiscal Eletrônica Avulsa Tributada NF-e Avulsa 1 TRIBUTADA. MANUAL PARA EMISSÃO. 2014. INTRODUÇÃO A Nota Fiscal Eletrônica Avulsa - NF-e avulsa implementada pela Secretaria de Estado da Fazenda do

PARECER UNATRI/SEFAZ Nº 206/2014

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e Informações Gerais 1. O que é o Manifesto Eletrônico de Documentos Fiscais - MDF-e? O Manifesto Eletrônico

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS - MDF-e Informações Gerais 1. O que é o Manifesto Eletrônico de Documentos Fiscais - MDF-e? O Manifesto Eletrônico

NFe e NFCe Como emitir nota fiscal pelo Lince? COMO EMITIR NOTA FISCAL PELO LINCE?

Como emitir nota fiscal pelo Lince? COMO EMITIR NOTA FISCAL PELO LINCE? O que é a Nota Fiscal Eletrônica? Nota Fiscal Eletrônica (NF-e) tem como intuito emitir e armazenar eletronicamente, para fins fiscais,

Como emitir nota fiscal pelo Lince? COMO EMITIR NOTA FISCAL PELO LINCE? O que é a Nota Fiscal Eletrônica? Nota Fiscal Eletrônica (NF-e) tem como intuito emitir e armazenar eletronicamente, para fins fiscais,

Manual do Registro de Saída da Nota Fiscal Eletrônica. Procedimentos e Especificações Técnicas

Manual do Registro de Saída da Nota Fiscal Eletrônica Procedimentos e Especificações Técnicas Versão 1.01 Maio 2012 ÍNDICE INTRODUÇÃO GERAL... 3 MODELO OPERACIONAL... 4 REGISTRO DE SAÍDA - SITUAÇÃO NORMAL...

Manual do Registro de Saída da Nota Fiscal Eletrônica Procedimentos e Especificações Técnicas Versão 1.01 Maio 2012 ÍNDICE INTRODUÇÃO GERAL... 3 MODELO OPERACIONAL... 4 REGISTRO DE SAÍDA - SITUAÇÃO NORMAL...

Projeto Nota Fiscal Eletrônica (NF-e)

") Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

Projeto Nota Fiscal Eletrônica (NF-e) (Ajuste SINIEF 07/05) Estado de Santa Catarina 7º Congresso de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Florianópolis SC 15/04/2011

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012. Secretaria da Fazenda - SP. Coordenadoria da Administração Tributária RODAPÉ

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

ANEXO V. DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO

SUMÁRIO") RICMS (Decreto nº 43.080/2002) Anexo V ANEXO V DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO ARTIGOS PARTE 1 DAS DISPOSIÇÕES RELATIVAS AOS DOCUMENTOS

RICMS (Decreto nº 43.080/2002) Anexo V ANEXO V DOS DOCUMENTOS E LIVROS FISCAIS (a que se referem os artigos 130, 131 e 160 deste Regulamento) SUMÁRIO ARTIGOS PARTE 1 DAS DISPOSIÇÕES RELATIVAS AOS DOCUMENTOS

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 01/2013 As presentes instruções aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 01/2013 As presentes instruções aplicam-se a todas as Operações de Transportes

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010. (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014)

") DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

PREFEITURA MUNICIPAL DE OURO BRANCO ESTADO DE MINAS GERAIS Procuradoria Geral DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

C O M U N I C A D O. Prezado Associado, Ref.: Nota Fiscal Eletrônica NF-e Varejo

C O M U N I C A D O Prezado Associado, Ref.: Nota Fiscal Eletrônica NF-e Varejo Enviamos a V.Sa. o trabalho desenvolvido pela ABRAS ASSOCIAÇÃO BRASILEIRA DE SUPERMERCADOS, que bem esclarece as providências

C O M U N I C A D O Prezado Associado, Ref.: Nota Fiscal Eletrônica NF-e Varejo Enviamos a V.Sa. o trabalho desenvolvido pela ABRAS ASSOCIAÇÃO BRASILEIRA DE SUPERMERCADOS, que bem esclarece as providências

Perguntas e Respostas

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.1 Atualizada em 03/2016 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal De Consumidor Eletrônica - NFC-e?... 3 2.

NFC-e NOTA FISCAL DE CONSUMIDOR ELETRÔNICA Perguntas e Respostas Versão 1.1 Atualizada em 03/2016 SUMÁRIO I) INFORMAÇÕES INICIAIS... 3 1. O que é a Nota Fiscal De Consumidor Eletrônica - NFC-e?... 3 2.

EMISSÃO E GESTÃO MDFE ITR TR 0306

EMISSÃO E GESTÃO MDFE ITR TR 0306 Sumário 1. O que é MDFe? 2. Quem deve emitir o MDFe? 3. Acesso ao sistema 4. Emissão MDFe 5. Gerenciando MDFe 6. Encerramento 7. Cancelamento 1. O que é MDFe? Manifesto

EMISSÃO E GESTÃO MDFE ITR TR 0306 Sumário 1. O que é MDFe? 2. Quem deve emitir o MDFe? 3. Acesso ao sistema 4. Emissão MDFe 5. Gerenciando MDFe 6. Encerramento 7. Cancelamento 1. O que é MDFe? Manifesto

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

NFA-e. Manual do usuário

Manual do usuário 24 de setembro de 2015 2 ÍNDICE APRESENTAÇÃO 3 PARTE I INFORMAÇÕES ESSENCIAIS 4 1. O que é a 4 2. Legislação 4 3. Quem pode emitir e quando 4 4. Quais operações são possíveis com a 6

Manual do usuário 24 de setembro de 2015 2 ÍNDICE APRESENTAÇÃO 3 PARTE I INFORMAÇÕES ESSENCIAIS 4 1. O que é a 4 2. Legislação 4 3. Quem pode emitir e quando 4 4. Quais operações são possíveis com a 6

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 17 de Maio, 2011 Impresso por ANDERSON JACKSON TOASSI ECF/TEF - Obrigatoriedade do Uso em Santa Catarina Matéria elaborada com base na Legislação vigente em: 12.05.2011. SUMÁRIO: 1 - INTRODUÇÃO

Página 1 de 5 17 de Maio, 2011 Impresso por ANDERSON JACKSON TOASSI ECF/TEF - Obrigatoriedade do Uso em Santa Catarina Matéria elaborada com base na Legislação vigente em: 12.05.2011. SUMÁRIO: 1 - INTRODUÇÃO

Conhecimento de Transporte Eletrônico. Março de 2009

Conhecimento de Transporte Eletrônico Março de 2009 Histórico do Projeto Sucesso da implantação do projeto Nota Fiscal Eletrônica iniciado em 2005; Nov/2006 III Encontro Nacional de Administradores Tributários

Conhecimento de Transporte Eletrônico Março de 2009 Histórico do Projeto Sucesso da implantação do projeto Nota Fiscal Eletrônica iniciado em 2005; Nov/2006 III Encontro Nacional de Administradores Tributários

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

Nota Fiscal eletrônica NF-e

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

GOVERNO DO ESTADO DE MATO GROSSO DO SUL SECRETARIA DE ESTADO DE FAZENDA AUDITORIA-GERAL DO ESTADO COORD. DE PROCEDIMENTOS E CAPACITAÇÃO MANUAL DE ORIENTAÇÃO ICMS - COMPRAS GOVERNAMENTAIS Elaboração: Adhemar

La Facturación Electrónica en Brasil: un ejemplo de modernización en la Administración Pública

FIAAIINAPE - FEDERACIÓN INTERNACIONAL DE ANTIGUOS ALUMNOS DEL INAP DE ESPANA XIV CONGRESO DE LA FEDERACIÓN 2009 Guadalajara, Jalisco, México - del 5 al 9 de octubre de 2009 Retos de la modernización en

FIAAIINAPE - FEDERACIÓN INTERNACIONAL DE ANTIGUOS ALUMNOS DEL INAP DE ESPANA XIV CONGRESO DE LA FEDERACIÓN 2009 Guadalajara, Jalisco, México - del 5 al 9 de octubre de 2009 Retos de la modernización en

Conhecimento de Transporte Eletrônico. Janeiro de 2009

Conhecimento de Transporte Eletrônico Janeiro de 2009 Histórico do Projeto Sucesso da implantação do projeto Nota Fiscal Eletrônica iniciado em 2005; Nov/2006 III Encontro Nacional de Administradores Tributários

Conhecimento de Transporte Eletrônico Janeiro de 2009 Histórico do Projeto Sucesso da implantação do projeto Nota Fiscal Eletrônica iniciado em 2005; Nov/2006 III Encontro Nacional de Administradores Tributários

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA NFC-e NOTA FISCAL ELETRÔNICA NFC-E Informações Gerais 1. O que é a Nota Fiscal Eletrônica NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e é um documento emitido

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016. Com Eliezer Pinheiro e Paulo Almada

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 13450, DE 13 DE FEVEREIRO DE 2008 PUBLICADO NO DOE Nº 0936, DE 15.02.2008 Incorpora alterações oriundas da 127ª reunião ordinária, da 108ª, 112ª e 113ª reuniões extraordinárias do CONFAZ, e

DECRETO Nº 13450, DE 13 DE FEVEREIRO DE 2008 PUBLICADO NO DOE Nº 0936, DE 15.02.2008 Incorpora alterações oriundas da 127ª reunião ordinária, da 108ª, 112ª e 113ª reuniões extraordinárias do CONFAZ, e

DIFAL e Partilha do ICMS

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

MANUAL DE EMISSÃO DA CL-e

PROJETO CAPA DE LOTE ELETRÔNICA (CL-e) MANUAL DE EMISSÃO DA CL-e Versão 1.5 Outubro de 2010 1/13 SUMÁRIO Informações Gerais... 3 Acessando o Portal da CL-e... 4 Acessando o Módulo Emissor da CL-e... 5

PROJETO CAPA DE LOTE ELETRÔNICA (CL-e) MANUAL DE EMISSÃO DA CL-e Versão 1.5 Outubro de 2010 1/13 SUMÁRIO Informações Gerais... 3 Acessando o Portal da CL-e... 4 Acessando o Módulo Emissor da CL-e... 5

Manifesto de Documentos Fiscais Eletrônico (MDF-e)

") Manifesto de Documentos Fiscais Eletrônico (MDF-e) Os passos citados abaixo servem de documento auxiliar na emissão do manifesto eletrônico, que entrou em vigor no ano de 2015. Resumo das informações:

Manifesto de Documentos Fiscais Eletrônico (MDF-e) Os passos citados abaixo servem de documento auxiliar na emissão do manifesto eletrônico, que entrou em vigor no ano de 2015. Resumo das informações:

Obrigatoriedade do código de Barras nos Produtos

Código: PT-130517 Módulo: PRODUTOS Data: 17/05/2013 Revisão: 17/05/2013 Assunto: Obrigatoriedade do código de Barras nos Produtos GTIN - "Global Trade Item Number" Número Global de Item Comercial na Nota

Código: PT-130517 Módulo: PRODUTOS Data: 17/05/2013 Revisão: 17/05/2013 Assunto: Obrigatoriedade do código de Barras nos Produtos GTIN - "Global Trade Item Number" Número Global de Item Comercial na Nota

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E. DECRETO 26.002, de 26/04/2016

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E DECRETO 26.002, de 26/04/2016 A Habilitação para uso da NFC-e (Nota Fiscal de Consumidor Eletrônica) é o termo técnico utilizado para designar o procedimento

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E DECRETO 26.002, de 26/04/2016 A Habilitação para uso da NFC-e (Nota Fiscal de Consumidor Eletrônica) é o termo técnico utilizado para designar o procedimento

INSTRUÇÃO NORMATIVA Nº 0027, DE 10 DE SETEMBRO DE 2002

INSTRUÇÃO NORMATIVA Nº 0027, DE 10 DE SETEMBRO DE 2002 Publicado no DOE(Pa) de 11.09.02. Dispõe sobre a instituição do documento Passe Fiscal de Mercadoria, para fins de controle de mercadorias em trânsito

INSTRUÇÃO NORMATIVA Nº 0027, DE 10 DE SETEMBRO DE 2002 Publicado no DOE(Pa) de 11.09.02. Dispõe sobre a instituição do documento Passe Fiscal de Mercadoria, para fins de controle de mercadorias em trânsito

INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua