Substituição Tributária

|

|

|

- Valentina Dias Costa

- 10 Há anos

- Visualizações:

Transcrição

1 Substituição Tributária Impactos da nova tributação em cosméticos para farmácias e drogarias (Produtos de Perfumaria e Higiene Pessoal) Sandra Regina Alencar Bezerra

Sandra Regina Alencar")

2 Definição Lei determina que terceiro vinculado a operação, passe a ser responsável pelo recolhimento do imposto.

3 Legislação Art. 150, 7º da Constituição Federal de 1988; Arts. 7º a 10 da Lei Complementar 87/1996; Convênio ICMS 81/93 (normas gerais); Arts. 261 a 288 do RICMS/00 (regras gerais); Arts. 289 a 313-Z e 411 a 424-D do RICMS/00 (normas específicas) Decreto n /2007 (substituição tributária); Decreto n /2007 (antecipação); Portaria Cat n 15/2008 (base de cálculo); Portaria CAT 17/99.(ressarcimento)

Decreto n 52.")

4 Figuras Contribuinte aquele que dá causa ao fato gerador. Responsável não dá causa ao fato gerador, mas a lei determina que recolha o tributo no lugar do contribuinte. Substituto aquele que recolhe o tributo no lugar do contribuinte. Substituído é o contribuinte, aquele que mesmo dando causa ao fato gerador não recolhe o ICMS, porque a lei determina que terceiro deva fazer.

5 Substituição Tributária para frente

6 Base de cálculo Será o preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente. Na falta desse valor, será aplicado o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido da margem de valor agregado valor resultante da aplicação de percentual (MVA) estabelecido na forma da legislação em cada caso. Em caso de inexistência do preço final o percentual de margem de valor agregado (MVA) será o Índice de Valor Adicionado Setorial (IVA-ST), calculado e divulgado pela Secretaria da Fazenda com base nas informações prestadas pelos contribuintes.

será o Índice de Valor Adicionado Setorial (IVA-ST), calculado e divulgado pela")

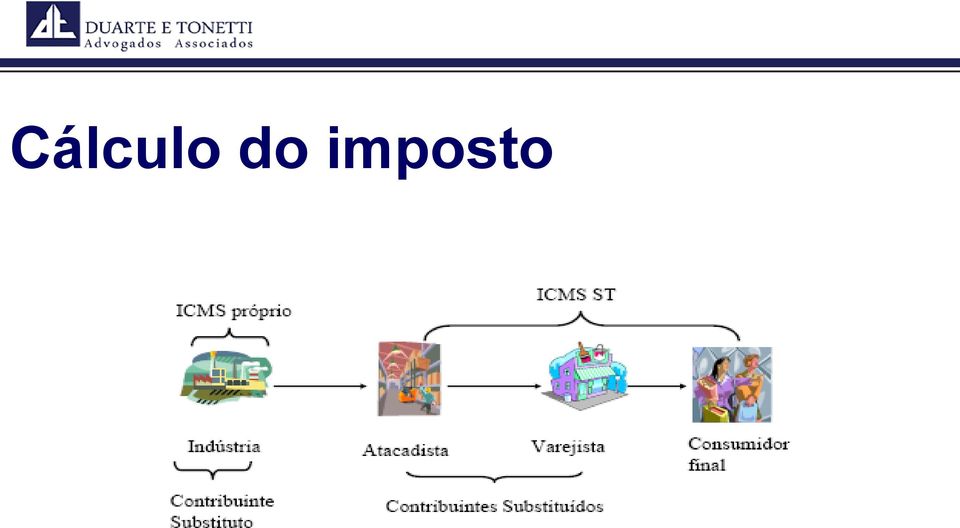

7 Cálculo do imposto

8 Cálculo da ST A regra básica para o cálculo da substituição tributária é a seguinte: ICMS-ST = ICMS presumido - ICMS op.própria ICMS presumido = B.c.ST x alíquota ICMS op.própria = B.C (valor da mercadoria + frete + despesas) x aliq. Interna B.c.ST = (valor da mercadoria + frete + IPI + outras despesa + Margem de Lucro)

9 Art. 8º da Lei 6.374/89 (acrescentados pela Lei nº /2007) Art. 8º inciso Produto Previsto no RICMS/SP XXIX Perfumaria A partir de 01/02/08 XXX produtos de higiene pessoal A partir de 01/02/08 XIV Produtos farmacêuticos A partir de 01/02/08

10 Produtos de Perfumaria Art. 313-E - Produtos de Perfumaria: 1 - perfumes (extratos), ; 2 - águas-de-colônia, ; 3 - produtos de maquilagem para os lábios, ; 4 - sombra, delineador, lápis para sobrancelhas e rímel, ; 5 - outros produtos de maquilagem para os olhos, ; 6 - preparações para manicuros e pedicuros, ; 7 - pós, incluídos os compactos, para maquilagem, ; 8 - outros produtos de beleza ou de maquilagem preparados e preparações para conservação ou cuidados da pele, ; 9 - preparações para ondulação ou alisamento, permanentes, dos cabelos, ; 10 - laquês para o cabelo, ; 11 - cremes de beleza, cremes nutritivos e loções tônicas, ; 12 - outras preparações capilares,

11 Produtos de Higiene Pessoal Art. 313-G - Produtos de Higiene Pessoal 1 - xampus para o cabelo, ; 2 - dentifrícios, ; 3 - fios utilizados para limpar os espaços interdentais (fio dental), ; 4 - outras preparações para higiene bucal ou dentária, ; 5 - preparações para barbear (antes, durante ou após), ; 6 - desodorantes corporais e antiperspirantes, líquidos, ; 7 - outros desodorantes corporais e antiperspirantes, ; 8 - sais perfumados e outras preparações para banhos, ; 9 - outros produtos de perfumaria ou de toucador preparados, ; 10 - outros sabões, produtos e preparações, em barras, pedaços ou figuras moldados,

12 Responsável (substituto) Na saída dos produtos mencionados, com destino a estabelecimento localizado em território paulista, fica atribuída a responsabilidade pela retenção e pelo pagamento do imposto incidente nas saídas subseqüentes: a estabelecimento de fabricante ou de importador ou a arrematante de mercadoria importada do exterior e apreendida, localizado neste Estado; a qualquer estabelecimento localizado em território paulista que receber mercadoria diretamente de outra Unidade da Federação, sem a retenção antecipada do imposto. (RICMS-SP/2000, art. 313-E, caput, I e II, art. 313-G, caput, I e II)

13 Base de Cálculo desses produtos Será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial (IVA-ST). O Índice de Valor Adicionado Setorial (IVA-ST) será de: a) 71,60%, nas operações com mercadorias sujeitas à alíquota de 25%; b) 38,90%, nas operações com mercadorias sujeitas à alíquota de 12% ou de 18%. Nota: Nos termos do 2º da Portaria Cat nº 15/2008 (alterada pela Portaria CAT nº 17/2008), as operações realizadas entre estabelecimentos de empresas interdependentes, o Índice de Valor Adicionado Setorial (IVA-ST) será de 165,55%.

14 Alíquotas Para os produtos de perfumaria e cosméticos classificados nas posições 3303, 3304, 3305 e 3307 a alíquota interna é 25%; Para as posições e ; os códigos e ; as preparações antisolares e os bronzeadores, ambos da posição 3304, que terão alíquota de 18%.

15 Substituição Tributária Recolhido pelo Substituto 1) ICMS próprio 2) ICMS ST Venda ICMS tributado Venda ICMS retido Venda ICMS retido Indústria Atacadista Varejista Consumidor final Contribuinte Substituto Contribuintes Substituídos

16 Exemplo operação interna Fabricante de produtos de perfumaria em operação dentro do Estado de São Paulo.

17 Exemplo operação interna Admitindo-se que o produto seja tributado à alíquota de 18%, com base de cálculo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente com margem de valor agregado (MVA) correspondente ao Índice de Valor Adicionado Setorial (IVA-ST) de 38,90%:

correspondente ao Índice de Valor Adicionado Setorial (IVA-ST) de")

18 Industria Nota fiscal Valor da mercadoria R$ 1.000,00 IPI (10%) R$ ICMS próprio (1.000 X 18%) = R$ 180,00 Total da operação R$ 1.100,00

19 Cálculo da Base de cálculo da retenção B.c.ST = (valor da mercadoria+frete+ipi+outras despesa + IVA) Índice de Valor Adicionado Setorial (IVA-ST): R$ 1.100,00 38,90% = R$ 427,90 B.c.ST = (1.100, ,90) = R$ 1.527,90 ICMS presumido = B.c.ST X Alíquota ICMS presumido = R$ 1.527,90 18% = R$ 275,02 (devido pelo varejista) Cálculo do ICMS - ST ICMS-ST= ICMS presumido - ICMS op.própria ICMS-ST= 275,02-180,00 = R$ 95,02

Cálculo do ICMS - ST ICMS-ST= ICMS presumido - ICMS op.")

20 Indústria nota fiscal Mercadoria R$ 1.000,00 IPI R$ 100,00 Imposto retido R$ 95,02 (vedado o destaque) Total $ 1.195,02

21 Obrigação acessória Indústria Nota fiscal do substituto (art. 273) Indicar nos Dados Adicionais da nota fiscal BC da op.própria CMS da op. própria - Não destacar no campo próprio (art. 273, 1º) imposto retido antecipadamente nos termos do artigo 313-E do RICMS-SP/00 Escrituração pelo substituto (arts. 275 a 277) ICMS próprio nas colunas próprias ICMS - ST em Observações (possível na linha dados) seguinte no caso de processamento de

22 Obrigação acessória Atacadista / Varejista Livro de Entradas ICMS VC BC Aliq. ICMS Outras Observações 1.195, ,00 Imp. Ret. / IPI 95,02 / 100,00

23 Obrigação acessória Tanto no ato do recebimento quanto da saída da mercadoria sujeita ao regime de substituição tributária, o substituído deverá escriturar no livro registro de entradas e de saída nas colunas "Valor Contábil" e "Outras", bem como indicar no campo "Observações" o valor do ICMS substituição tributária.

24 Obrigação acessória Atacadista / Varejista nota fiscal Nota fiscal do substituído (art. 274) Indicar nos Dados Adicionais da nota fiscal Base de cálculo ICMS-ST Valor do imposto retido Imposto retido antecipadamente nos termos do artigo 313-E do RICMS-SP Escrituração pelo substituído (arts. 278 a 280) Ultilizar as colunas Valor Contábil e Outras ICMS - ST em Observações

25 Protocolos ICMS O Regimento do Conselho de Política Fazendária (Confaz), a duas ou mais Unidades da Federação a realização deste tipo de acordo para estabelecer procedimentos comuns, visando: implementar políticas fiscais definidas em convênio; estabelecer permuta de informações e fiscalização conjunta; fixar ou estabelecer critérios para fixação de pautas fiscais. Os Protocolos são de natureza fiscalizatória, procedimental e não podem estabelecer normas relativas ao aumento, diminuição, instituição ou revogação de benefícios fiscais, cuja matéria é reservada aos Convênios. O Protocolo destina-se a estabelecer procedimentos fiscais comuns entre as Unidades da Federação, visa otimizar o controle e a fiscalização de determinadas operações.

26 Protocolos ICMS Produto Protocolo Estados farmacêuticos, soros e vacinas 12/07 35/07 68/07 RJ MS 01/07/07 AL 01/08/07 cosméticos, perfumaria, artigos e de higiene pessoal e de toucador 07/08 MT 23/08 CE 01/09/08 101/07 RS 10/08 MT 13/08 CE 01/09/08 25/91 RR

27 Casos de não aplicação (art. 264 do RICMS-SP/00) Integração ou consumo em processo de industrialização; Mercadoria utilizada no processo industrial.

28 Casos de não aplicação Estabelecimento paulista, quando a operação subseqüente estiver amparada por isenção ou nãoincidência; Exportação;

29 Casos de não aplicação Transferência para outro estabelecimento do mesmo titular, desde que não varejista; Industria de produtos de perfumaria Atacado de produtos de perfumaria

30 Casos de não aplicação Remessa para outro estabelecimento responsável pelo pagamento do imposto por sujeição passiva por substituição, em relação à mesma mercadoria ou a outra mercadoria enquadrada na mesma modalidade de substituição; Industria de perfume X Industria de produtos de perfumaria Y

31 Casos de não aplicação Estabelecimento situado em outro Estado. Se houver previsão em Convênio ou Protocolo ICMS a substituição tributária é aplicável.

32 Possibilidade de crédito Substituição tributária - ressarcimento não realização do fato gerador presumido (art. 269, II do RICMS); valor da operação menor que a base de cálculo da retenção (art. 269, I do RICMS); valor do imposto retido, quando de vendas para outro Estado (art. 269, IV do RICMS); valor do imposto retido, quando a operação subseqüente for amparada por isenção ou não-incidência (art. 269, III do RICMS);

33 Possibilidade de crédito Para disciplinar toda essa sistemática foi publicada a Portaria CAT 17/99, estabelecendo a forma como a empresa deve fazer o controle de seus estoques para comprovar os valores passíveis de ressarcimento. Segundo essa Portaria, o contribuinte substituído exclusivamente varejista, que tenha auferido durante o exercício imediatamente anterior receita bruta inferior a R$ ,00 (três milhões e seiscentos mil reais), poderá optar por não adotar a sistemática prevista na Portaria CAT 17/99, ou seja, não teria que fazer os ajustes decorrentes das suas operações, portanto, não ficaria sujeito a ressarcimentos ou complementos. Aos que adotarem os procedimentos previstos na Portaria CAT 17/99 podem optar pelos métodos Permanente ou Anual, efetuando o lançamento do imposto a ser ressarcido ou complementado diretamente no livro Registro de Apuração.

34 Antecipação tributária Lei 6.374/89 Artigo 2º º-A - Poderá ser exigido o pagamento antecipado do imposto, conforme disposto no regulamento, relativamente a operações, prestações, atividades ou categorias de contribuintes, na forma estabelecida pelo Poder Executivo. (NR) (acrescentado pela Lei nº /2007)

35 Antecipação tributária Entrada interestadual Aquisição com ICMS de 12% Venda Venda Venda Contribuinte de outra UF ICMS tributado Distribuidor Recolhimento antecipado 1) ICMS próprio ICMS retido Atacadista ICMS retido Contribuintes Substituídos Varejista Venda 2) ICMS ST

36 Aspectos da implementação da ST Maior controle por parte do Fisco, por auditoria fiscal, sobre o correto recolhimento do tributo que passa a ser feito sobre um número reduzido de contribuintes e não nos pontos-de-venda; Pagamento do ICMS antecipado ao fabricante, ao importador ou na entrada do território do Estado; Débito do ICMS sobre o valor do estoque com base de cálculo presumida no preço do varejo; Aumento da carga tributária para empresas comerciais do Simples Nacional; e, Forma definitiva de tributação para atacado e varejo, não admitindo crédito nem débito de ICMS nas operações subseqüentes, salvo raras exceções.

37 Principais pontos de impacto Modificação da forma de cobrança do ICMS; A margem de lucro presumida pelo Fisco para cálculo da antecipação do pagamento do ICMS é superior a efetivamente praticada pelo comerciante atacadista e varejista; A indústria passa a ser responsável pelo recolhimento antecipado dos impostos e terá que disponibilizar mais recurso financeiros para cumprir suas obrigações; Os clientes, no geral, terão prazos mais enxutos e o crédito ficará mais limitado;

38 Principais pontos de impacto No início, alguns fabricantes e/ou distribuidores, resistiram em informar na nota fiscal emitida ao substituído, o valor sobre o qual foi recolhido o imposto antecipado, por receio de exporem o lucro obtido na venda; Os atacadistas tiveram as operações comerciais inviabilizadas com a diferença do IVA sendo necessário negociar com as indústrias e operacionalizar os sistemas; Algumas distribuidoras cativas recorreram ao Fisco e ingressaram com pedido de regime especial, como alternativa de escapar da margem atribuída às empresas interdependentes; O varejo foi obrigado a se adaptar a nova sistemática, negociar com seus fornecedores e reajustar os preços aos seus compradores;

39 Principais pontos de impacto Pode ocorrer que as redes de farmácia tenham o fluxo de caixa afetados de forma significativa, devida a obrigatoriedade de recolhimento do ICMS-ST relativo às mercadorias existentes em estoque; No caso dos medicamentos, cujos preços são controlados pelo governo federal, a solução encontrada pelas farmácias tem sido diminuir a margem de descontos que costumavam oferecer para evitar prejuízos. Já nos produtos com preços não controlados, como os de perfumaria e higiene pessoal, os aumentos do ICMS serão repassados ao consumidor conforme os estoques forem sendo repostos; As empresas optantes pelo Simples Nacional não entram no cálculo do Simples e a empresa tem que seguir as regras normais do recolhimento do regime da sujeição passiva de substituição, sem possibilidade de crédito do imposto. Com isso esses estabelecimentos ficam em desvantagem relativa a concorrência comercial e perdem mercado em razão do aumento do preço de seus produtos;

40 Principais pontos de impacto Revisão da decisão de permanecer no Simples Nacional por conta da majoração da alíquota; Criação da Operação ST Fronteira 2008, pela Secretaria Estadual da Fazenda (Sefaz), que vai fiscalizar estabelecimentos comerciais que operam com produtos sob o regime da Substituição Tributária, provenientes de operações interestaduais. Uma ação que tem como objetivo combater a concorrência desleal e fraudulenta de indústrias e de atacadistas instalados em outras unidades da Federação ou mesmo de comerciantes paulistas que adquirem mercadorias em outros estados.

ICMS/SP Substituição Tributária

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SUBSTITUIÇÃO TRIBUTÁRIA Material elaborado Apresentação: Eduardo Amorim

SUBSTITUIÇÃO TRIBUTÁRIA Material elaborado pela SEFAZ/PE Apresentação: Eduardo Amorim Copyright, 1997 Dale Carnegie & Associates, Inc. 1 Informações iniciais Entraram em vigor a partir de 01 de novembro

SUBSTITUIÇÃO TRIBUTÁRIA Material elaborado pela SEFAZ/PE Apresentação: Eduardo Amorim Copyright, 1997 Dale Carnegie & Associates, Inc. 1 Informações iniciais Entraram em vigor a partir de 01 de novembro

Parecer Consultoria Tributária Segmentos Ressarcimento ICMS-ST na devolução de mercadoria - SP

28/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências... 6 7.

28/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Informações Complementares... 6 6. Referências... 6 7.

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Parecer Consultoria Tributária Segmentos Ressarcimento de ICMS ST Nota de Devolução BA

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

DECRETO Nº 47.514, DE 29 DE OUTUBRO DE 2010. (publicado no DOE nº 206 de 01 de novembro de 2010) Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

DECRETO Nº 47.514, DE 29 DE OUTUBRO DE 2010. (publicado no DOE nº 206 de 01 de novembro de 2010) Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Palestra. ICMS - Substituição Tributária - Atividades Sujeitas ao Regime. Julho 2010. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - ASPECTOS GERAIS A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009

Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a Lei

Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a Lei

INFORMÁTICA PRODUTOS E PROGRAMAS

atualizado em 06/01/2016 alterados os itens 1.1.2, 1.2, 1.3, 1.4, 2.1, 2.2 e 2.3.3 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7

atualizado em 06/01/2016 alterados os itens 1.1.2, 1.2, 1.3, 1.4, 2.1, 2.2 e 2.3.3 2 ÍNDICE INTRODUÇÃO...5 1. PROGRAMA DE COMPUTADOR ( SOFTWARE ) NÃO PERSONALIZADO...7 1.1. Saída Interna...7 1.1.1. Isenção...7

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

INSTRUÇÕES PARA PREENCHIMENTO DA NOVA GIA-ST NOVIDADES 11/06/2012

INSTRUÇÕES PARA PREENCHIMENTO DA NOVA GIA-ST Atualizado em: 11.06.2012 06.01.2012 21.03.2011 NOVIDADES 11/06/2012 - acrescentado item 1.5. que será selecionado pelos contribuintes que operem com combustíveis

INSTRUÇÕES PARA PREENCHIMENTO DA NOVA GIA-ST Atualizado em: 11.06.2012 06.01.2012 21.03.2011 NOVIDADES 11/06/2012 - acrescentado item 1.5. que será selecionado pelos contribuintes que operem com combustíveis

Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações.

Rio de Janeiro, 20 de agosto de 2013 Of. Circ. Nº 210/13 Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações. Senhor Presidente, Fazendo

Rio de Janeiro, 20 de agosto de 2013 Of. Circ. Nº 210/13 Ref.: Decreto do Estado do Rio de Janeiro nº 44.318 de 07.08.2013 - RJ - ICMS - Substituição tributária - Alterações. Senhor Presidente, Fazendo

Contadores Associados S/S CRC/RS 3.361

Circular Informativa Especial Assunto: Substituição Tributária do ICMS na Comercialização de Chás e Sucos De acordo com o Decreto (RS) 46.429, de 23/06/09 e Protocolo ICMS 18/09, a partir de 01/07/09,

Circular Informativa Especial Assunto: Substituição Tributária do ICMS na Comercialização de Chás e Sucos De acordo com o Decreto (RS) 46.429, de 23/06/09 e Protocolo ICMS 18/09, a partir de 01/07/09,

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva Samyr H. M. Qbar

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Substituição Tributária. São Paulo

Substituição Tributária São Paulo São Paulo Visão Geral O Estado de São Paulo vem costurando com diversos Estados celebração de protocolos de ST, onde: MVA s: os mesmos que SP MVA ajustado Conceito de

Substituição Tributária São Paulo São Paulo Visão Geral O Estado de São Paulo vem costurando com diversos Estados celebração de protocolos de ST, onde: MVA s: os mesmos que SP MVA ajustado Conceito de

Parecer Consultoria Tributária Segmentos Produto de informática e automação redução de base de cálculo e alíquota - RJ

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Palestra. ICMS/SP Substituição Tributária Regime Especial Distribuidor. Apoio: Elaborado por: Giuliano Kessamiguiemon Gioia

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

ICMS Substituição Tributária. Outubro 2004

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

ICMS Substituição Tributária Conceituação Consiste na alteração do momento do fato gerador, gerando uma antecipação do pagamento do imposto incidente nas operações seguintes. Responsabilidade Tributária

Parecer Consultoria Tributária Segmentos Tratamento Fiscal nas operações com Armazém Geral

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL. Apresentação: Helen Mattenhauer Samyr Qbar

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

DECRETO Nº 4.886 DECRETA:

DECRETO Nº 4.886 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 1.980, de 21 de dezembro de 2007. O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87,

DECRETO Nº 4.886 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 1.980, de 21 de dezembro de 2007. O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87,

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

Palestra. Créditos Fiscais (ICMS/ IPI/ PIS e COFINS) Julho 2012. Elaborado por: Katia de Angelo Terriaga

Julho 2012. Elaborado por: Katia de Angelo Terriaga") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Dia 01 - Quarta-feira

AGENDA DE OBRIGAÇÕES TRIBUTÁRIAS DE SAO PAULO JULHO DE 2015 Dia 01 - Quarta-feira Tributo/Obrigação: SCANC Descrição: Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações

AGENDA DE OBRIGAÇÕES TRIBUTÁRIAS DE SAO PAULO JULHO DE 2015 Dia 01 - Quarta-feira Tributo/Obrigação: SCANC Descrição: Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações

ORIENTAÇÃO SOBRE UTILIZAÇÃO. DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010

Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010") ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

SEÇÃO XXXI. Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

SEÇÃO XXXI Das Operações Realizadas por Estabelecimento de Construção Civil e Assemelhados NOTA: O art. 1º do Decreto nº 28.346, de 11/08/2006, alterou os arts. 725 a 731, nos seguintes termos: "Art. 725.

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

Parecer Consultoria Tributária Segmentos Nota fiscal de devolução com ICMS e IPI na NF-e

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

ICMS/SP - Principais operações - Venda para entrega futura

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

COMUNICADO CAT Nº 22 DE 27/05/2009 DOE-SP de 28/05/2009

COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA COMUNICADO CAT Nº 22 DE 27/05/2009 DOE-SP de 28/05/2009 O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais

COORDENADOR DA ADMINISTRAÇÃO TRIBUTÁRIA COMUNICADO CAT Nº 22 DE 27/05/2009 DOE-SP de 28/05/2009 O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos Convênio ICMS 132/1992 Alterações: Convênio ICMS 87//93, 44/94, 52/94, 88/94, 163/94,

Anexos 4. 0 Substituição Tributária Anexos 4.21 Substituição Tributária das Operações com Veículos Automotores Novos Convênio ICMS 132/1992 Alterações: Convênio ICMS 87//93, 44/94, 52/94, 88/94, 163/94,

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

Comunicado CAT - 48, de 27-10-2009. DOE-SP 28/10/2009.

Comunicado CAT - 48, de 27-10-2009. DOE-SP 28/10/2009. O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de novembro

Comunicado CAT - 48, de 27-10-2009. DOE-SP 28/10/2009. O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS e ACESSÓRIAS, do mês de novembro

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA.

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA. atualizado em 25/09/2015 alterado o item 2.2.2

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA atualizado em 25/09/2015 alterado o item 2.2.2 2 ÍNDICE 1. VENDA À ORDEM...5 1.1. Conceito...5 1.2. Procedimentos...5 1.2.1. Adquirente Originário...5 1.2.2. Vendedor

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA atualizado em 25/09/2015 alterado o item 2.2.2 2 ÍNDICE 1. VENDA À ORDEM...5 1.1. Conceito...5 1.2. Procedimentos...5 1.2.1. Adquirente Originário...5 1.2.2. Vendedor

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

Guia do ICMS - São Paulo: Vending Machine - Máquinas Automáticas Resumo: Veremos no presente Roteiro de Procedimentos as regras aplicáveis, no Estado de São Paulo, sobre as operações com máquinas automáticas

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ANO XXII - 2011-4ª SEMANA DE JULHO DE 2011 BOLETIM INFORMARE Nº 30/2011 TRIBUTOS FEDERAIS ICMS - BA

ANO XXII - 2011-4ª SEMANA DE JULHO DE 2011 BOLETIM INFORMARE Nº 30/2011 TRIBUTOS FEDERAIS CONTROLE DA ADMINISTRAÇÃO PÚBLICA - ALGUMAS CONSIDERAÇÕES Introdução - Autoridades Administrativas e o Abuso de

ANO XXII - 2011-4ª SEMANA DE JULHO DE 2011 BOLETIM INFORMARE Nº 30/2011 TRIBUTOS FEDERAIS CONTROLE DA ADMINISTRAÇÃO PÚBLICA - ALGUMAS CONSIDERAÇÕES Introdução - Autoridades Administrativas e o Abuso de

Substituição Tributária. Rio Grande do Sul

Substituição Tributária Rio Grande do Sul Rio Grande do Sul Visão Geral O Protocolo 101/2007 celebrado entre RS e SP, contempla: As mesmas MVAs que o Protocolo 92/2007 celebrado entre RS, SC e PR, já denunciado

Substituição Tributária Rio Grande do Sul Rio Grande do Sul Visão Geral O Protocolo 101/2007 celebrado entre RS e SP, contempla: As mesmas MVAs que o Protocolo 92/2007 celebrado entre RS, SC e PR, já denunciado

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006)

") Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

PARECER UNATRI/SEFAZ Nº 206/2014

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

ARMAZENS GERAIS BREVE ESTUDO

ARMAZENS GERAIS BREVE ESTUDO Considera-se armazém geral o estabelecimento destinado à recepção, manutenção e guarda de mercadorias ou bens de terceiros, mediante o pagamento de uma tarifa préfixada ou

ARMAZENS GERAIS BREVE ESTUDO Considera-se armazém geral o estabelecimento destinado à recepção, manutenção e guarda de mercadorias ou bens de terceiros, mediante o pagamento de uma tarifa préfixada ou

Palestra. ICMS - Substituição Tributária - Atualização. Julho 2013. Elaborado por: Katia de Angelo Terriaga

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva,

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

ALTERAÇÕES: Decreto nº 20.407/04, Decreto nº 20.914/04 RESPONSABILIDADE

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

ANO XXVI - 2015 4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015 4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 IPI ZONA FRANCA DE MANAUS OPERAÇÕES GERAIS... Pág. 431 ICMS RJ FRETE PAGO (CIF) OU A PAGAR (FOB)... Pág. 432 IPI ZONA FRANCA DE

ANO XXVI - 2015 4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 IPI ZONA FRANCA DE MANAUS OPERAÇÕES GERAIS... Pág. 431 ICMS RJ FRETE PAGO (CIF) OU A PAGAR (FOB)... Pág. 432 IPI ZONA FRANCA DE

ICMS. SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfumaria, Artigos de Higiene Pessoal e Cosméticos Aspectos Tributários Relevantes

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

Parecer Consultoria Tributária Segmentos Base de cálculo do diferencial de alíquota EC87/2015 - MG

Segmentos Base 20/01/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Orientação Tributária DOLT/SUTRI nº 002/2016... 6 4. Conclusão...

Segmentos Base 20/01/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Orientação Tributária DOLT/SUTRI nº 002/2016... 6 4. Conclusão...

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes [email protected] Ana Cândida Piccino Sgavioli [email protected] I INTRODUÇÃO Desde a década de

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes [email protected] Ana Cândida Piccino Sgavioli [email protected] I INTRODUÇÃO Desde a década de

Orientação Tributária DOLT/SUTRI nº 003/2016. Sumário. 1. Considerações Gerais

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

SUBSTITUIÇÃO TRIBUTÁRIA. Paulo Melchor Consultor Jurídico SEBRAE-SP 0800 570 0800 www.sebraesp.com.br

SUBSTITUIÇÃO TRIBUTÁRIA Paulo Melchor Consultor Jurídico SEBRAE-SP 0800 570 0800 www.sebraesp.com.br O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta

SUBSTITUIÇÃO TRIBUTÁRIA Paulo Melchor Consultor Jurídico SEBRAE-SP 0800 570 0800 www.sebraesp.com.br O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta

INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua

1 INSTRUÇÃO SOBRE A INCORPORAÇÃO DO FRETE FOB À BASE DE CÁLCULO DO ICMS ANTECIPADO, CONF. PREVISTO NO RICMS/RN O sistema de registro de Notas Fiscais Eletrônicas (NF-e) da Secretaria de Tributação efetua

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário

Sumário") Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Para atender a essa necessidade foi necessário alterar ou criar alguns novos processos. A seguir será detalhada cada uma dessas alterações.

Base ICMS Reduzida no Desconto Zona Franca Produto : Datasul, MFT, Faturamento, 12 Chamado : TQWBOD Data da criação : 09/01/2015 Data da revisão : 09/01/2015 País(es) : Brasil Banco(s) de Dados : Todos

Base ICMS Reduzida no Desconto Zona Franca Produto : Datasul, MFT, Faturamento, 12 Chamado : TQWBOD Data da criação : 09/01/2015 Data da revisão : 09/01/2015 País(es) : Brasil Banco(s) de Dados : Todos

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011.

DOE Nº 12.567 Data: 20/10/2011 Alterada pelas Portarias nºs: 002/2012-GS/SET 059/2012-GS/SET PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011. Dispõe sobre o credenciamento de contribuintes para recolhimento

DOE Nº 12.567 Data: 20/10/2011 Alterada pelas Portarias nºs: 002/2012-GS/SET 059/2012-GS/SET PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011. Dispõe sobre o credenciamento de contribuintes para recolhimento

Seminário SPED & Nota Fiscal Eletrônica. 05 de maio de 2009

Seminário SPED & Nota Fiscal Eletrônica 05 de maio de 2009 Substituição Tributária São Paulo São Paulo Visão Geral O Estado de São Paulo vem costurando com diversos Estados celebração de protocolos de

Seminário SPED & Nota Fiscal Eletrônica 05 de maio de 2009 Substituição Tributária São Paulo São Paulo Visão Geral O Estado de São Paulo vem costurando com diversos Estados celebração de protocolos de

Boas Práticas de Desoneração do ICMS aos Optantes do Simples Nacional - Junho/2012 Listagem dos Estados e Legislação Correlata

Estado Legislação Dispões Sobre Definição Resumida AC AL Decreto 8/1998 (RICMS) Decreto 8/2008 Decreto 16.517/2012 e IN 9/2012 Boas Práticas de Desoneração do ICMS aos Optantes do Simples - Junho/2012

Estado Legislação Dispões Sobre Definição Resumida AC AL Decreto 8/1998 (RICMS) Decreto 8/2008 Decreto 16.517/2012 e IN 9/2012 Boas Práticas de Desoneração do ICMS aos Optantes do Simples - Junho/2012

UNIVERSIDADE ESTADUAL DE GOIAS

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS. Acórdão: 20.067/13/2ª Rito: Sumário PTA/AI: 16.000471082-03 Impugnação: 40.

Acórdão: 20.067/13/2ª Rito: Sumário PTA/AI: 16.000471082-03 Impugnação: 40.010133267-67 Impugnante: Origem: EMENTA A. C. de Araújo CNPJ: 11.320118/0001-13 DF/Contagem RESTITUIÇÃO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

Acórdão: 20.067/13/2ª Rito: Sumário PTA/AI: 16.000471082-03 Impugnação: 40.010133267-67 Impugnante: Origem: EMENTA A. C. de Araújo CNPJ: 11.320118/0001-13 DF/Contagem RESTITUIÇÃO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS

RESOLUÇÃO CONJUNTA Nº 005/2006/GAB/SEFIN/CRE Porto Velho, 26 de julho de 2006 PUBLICADA NO DOE Nº 0580, DE 18.08.06 Institui, para os contribuintes da atividade econômica que especifica, o regime de recolhimento

RESOLUÇÃO CONJUNTA Nº 005/2006/GAB/SEFIN/CRE Porto Velho, 26 de julho de 2006 PUBLICADA NO DOE Nº 0580, DE 18.08.06 Institui, para os contribuintes da atividade econômica que especifica, o regime de recolhimento

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

A Emenda Constitucional 87/2015 alcança as operações presenciais?

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

Treinamento atualizado com base na legislação vigente em: 20/09/2012 SUBSTITUIÇÃO TRIBUTÁRIA ICMS -VINHO JP CONTÁBIL S/S LTDA AGOSTO/2012 Conceituação Consiste na alteração do momento do fato gerador,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR CAPÍTULO I DISPOSIÇÕES PRELIMINARES CAPÍTULO II DA DEFINIÇÃO DE MICROEMPRESA SOCIAL

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

Boletim de Estatísticas de Comércio Exterior do Setor de Higiene Pessoal, Perfumaria e Cosméticos

1 Departamento de Comércio Exterior 18 de novembro de 2015 Boletim de Estatísticas de Comércio Exterior do Setor de Higiene Pessoal, Perfumaria e Cosméticos BECE ABIHPEC 009/2015 2 ÍNDICE Notas explicativas...03

1 Departamento de Comércio Exterior 18 de novembro de 2015 Boletim de Estatísticas de Comércio Exterior do Setor de Higiene Pessoal, Perfumaria e Cosméticos BECE ABIHPEC 009/2015 2 ÍNDICE Notas explicativas...03