Curso Preparatório Suficiência CFC

|

|

|

- Raphael Bonilha

- 4 Há anos

- Visualizações:

Transcrição

1 Curso Preparatório Suficiência CFC

2 Contabilidade Geral

3 Programação da Aula Perícia Contábil Contabilidade Pública

4 Perícia Contábil

5 Pericia Judicial Perito judicial é a um profissional que assume um compromisso, perante um tribunal, nomeado pelo Juiz, no qual irá esclarecer os pontos técnicos de determinado fato e o juiz terá condições de proferir sua sentença. O trabalho do Perito se resume em elaborar o laudo que será prova legal e oficial dentro do processo, onde o foi nomeado. Para cada processo que necessitar de esclarecimento técnicocientífico, haverá um perito dentro de uma área, onde um processo poderá ter mais de um perito atuando. A perícia judicial objetiva levar até os autos provas materiais ou científicas (para provar a veracidade de situações, coisas e fatos) conseguidas através de procedimentos como exame; vistoria; indagação; investigação; avaliação e certificação.

6 Pericia Judicial Para trabalhar como perito judicial, além do conhecimento profundo da área onde pretende atuar, é necessário ter formação de curso superior, e em algumas profissões ter o seu registro no Conselho Regional. Atua nas varas da Justiça Federal, Estadual e na Justiça do Trabalho, bem como na Criminal. O perito é um Auxiliar de Justiça, atuando como se fosse um profissional liberal, sem ter vínculo empregatício com o Tribunal.

7 Pericia Judicial O Perito deve, ser honesto, imparcial no que tange à busca da verdade dos fatos, ter idoneidade profissional, possuir boa reputação profissional, atuar sempre e somente dentro de sua especialidade, levando em conta apenas os aspectos técnicos quando apresentar as possibilidades verdadeiras em seu laudo, ter consciência de que os quesitos elaborados devem ser respondidos, sem cair em contradições com os quesitos anteriores.

8 Impedimento ou Suspeição O Perito judicial, pode estar impedido ou ser considerado suspeito em diversos casos, tais como: ser amigo íntimo ou inimigo de uma das partes ; uma das partes ser seu parente ; ter atuado no caso em outra função etc.

9 Normas Profissionais e Técnicas Brasileiras de Pericia Nova Numeração Nome da Norma NBC PP 01 NBC PP 02 NBC TP 01 Perito Contábil Exame de Qualificação Técnica para Perito Contábil Perícia Contábil PP Normas Profissionais de Pericia TP Normas Técnicas de Pericia Fonte:

10 Assistente Técnico O Assistente técnico é o profissional de confiança da parte que lhe contratou e tem que ajudar a mesma, porém dentro de atitudes e padrões morais e éticos sem faltar com a verdade, pois pode incorrer em crime: CÓDIGO PENAL Art Fazer afirmação falsa, ou negar ou calar a verdade como testemunha, perito, contador, tradutor ou intérprete em processo judicial, ou administrativo, inquérito policial, ou em juízo arbitral: Pena - reclusão, de 2 (dois) a 4 (quatro) anos, e multa.

11 Perito x Assistente Técnico Perito do Juízo ou Perito nomeado pelo juiz no processo Emite laudo técnico Deve responder todos os quesitos (enviados pelas partes do processo) Caso trate se de funcionário publico é o investido na função por lei e pertencente a órgão especial do Estado é denominado Perito Oficial Assistente Técnico Contratado por uma das partes Emite parecer técnico Prepara os quesitos (perguntas) ao processo Critica o laudo técnico emitido pelo perito

12 Exercícios Prova

13 Exercícios Prova Resolução: Perito oficial: é nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil. Falso é investido na função por lei, e não é tratada pela NBC PP 01. Perito-assistente: é o contador, regularmente registrado em Conselho Regional de Contabilidade, que exerce a atividade pericial de forma pessoal, devendo ser profundo conhecedor, por suas qualidades e experiências, da matéria periciada. Falso O perito assistente não exerce função de forma pessoal mas sim as partes contratantes. Perito do juízo: é o investido na função por lei e pertencente a órgão especial do Estado destinado, exclusivamente, a produzir perícias e que exerce a atividade por profissão. Falso É nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil. Perito: é o contratado e indicado pela parte em perícias contábeis. Falso É nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil. Alternativa A

14 Laudo Pericial A pericia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar a instancia decisória elementos de prova necessários a subsidiar a justa solução do litigio, através de laudo pericial (perito) ou parecer judicial (assistente técnico), em conformidade com as normas profissionais, procedimentos científicos e a legislação especifica no que for pertinente. O Código de Processo Civil artigo 464, destaca a prova pericial deve ser consistente em exame, vistoria ou avaliação. Desta forma, a prova judicial depende: Exame inspeção judicial feita pelo perito sobre pessoas, objetos, moveis, papeis, informações, informações, etc., para verificar algum fato e trazer à solução do litigio. Vistoria inspeção judicial feita pelo perito, no qual é analisado o ambiente, materiais, uma vistoria em geral como um todo. Avaliação traz seus critérios para poder dar seu parecer técnico.

15 Laudo Pericial O Código de Processo Civil em seu artigo 473 define as informações necessárias que deve conter no laudo pericial: Art. 473 (...) I a exposição do objeto da perícia; II a análise técnica ou científica realizada pelo Perito; III a indicação do método utilizado, esclarecendo e demonstrado ser predominantemente aceito pelos especialistas da área do conhecimento da qual se originou; IV Resposta conclusiva a todos os quesitos apresentados pelo juiz, pelas partes e pelo órgão do Ministério Público; 1º No Laudo, o Perito deve apresentar sua fundamentação em linguagem simples e com coerência lógica, indicando como alcançou suas conclusões. 2º É vedado ao Perito ultrapassar os limites de sua designação, bem como emitir opiniões pessoais que excedam o exame técnico ou científico do objeto da perícia.

16 Estrutura do Laudo Não existe uma normatização sobre a estrutura do laudo, mas existe formalidades que a compõe: Abertura nome a quem se dirige, o numero do processo, nome das partes, identificação do perito, órgão de classe do perito, declaração de observância da legislação, etc Considerações iniciais data e nome do solicitador da pericia, referencia das normas técnicas Exposição sobre o desenvolvimento do trabalho introdução, identificação do objeto da pericia e prova pericial, diligencia, descrição técnica, métodos utilizados, etc. Considerações finais síntese da conclusão, opinião técnica, síntese do valo e montante apurado Respostas aos quesitos - transcritos os quesitos, respostas de todos os quesitos de forma clara e objetiva Encerramento do laudo descrição quantidade de paginas, data e local, e assinatura Anexos se aplicável, pode ser incluido demonstrativos de analises e documentos indispensaveis a ilustração e esclarescimento do trabalho

17 NBC TP 01 O Objetivo da norma estabelece regras e procedimentos técnico-científicos a serem observados pelo perito, quando da realização de perícia contábil, no âmbito judicial, extrajudicial, mediante o esclarecimento dos aspectos e dos fatos do litígio por meio de exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

18 NBC TP 01 - Procedimentos O exame é a análise de livros, registros de transações e documentos. A vistoria é a diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial. A indagação é a busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia. A investigação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer técnicocontábil o que está oculto por quaisquer circunstâncias. O arbitramento é a determinação de valores, quantidades ou a solução de controvérsia por critério técnico-científico. A mensuração é o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações. A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas. A certificação é o ato de atestar a informação trazida ao laudo ou ao parecer pelo perito.

19 NBC TP 01 - Objetivos conhecer o objeto e a finalidade da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide; definir a natureza, a oportunidade e a extensão dos procedimentos a serem aplicados, em consonância com o objeto da perícia; estabelecer condições para que o trabalho seja cumprido no prazo estabelecido; identificar potenciais problemas e riscos que possam vir a ocorrer no andamento da perícia; identificar fatos importantes para a solução da demanda, de forma que não passem despercebidos ou não recebam a atenção necessária; identificar a legislação aplicável ao objeto da perícia; estabelecer como ocorrerá a divisão das tarefas entre os membros da equipe de trabalho, sempre que o perito necessitar de auxiliares; facilitar a execução e a revisão dos trabalhos.

20 Exercícios Prova

21 Exercícios Prova Resolução: B Arbitramento: é a especulação de valores, quantidades ou a solução de controvérsia por critério técnicocientífico O arbitramento é a determinação de valores, quantidades ou a solução de controvérsia por critério técnicocientífico. Vistoria: é a diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial. Correto Investigação: é a busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia (Trata se da Indagação) A investigação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer técnico-contábil o que está oculto por quaisquer circunstâncias. Indagação: é a pesquisa que busca trazer ao laudo pericial contábil ou parecer técnico-contábil o que está oculto por quaisquer circunstâncias. (Trata se da Investigação) A indagação é a busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia.

22 Metodologia da Pericia Ter conhecimento técnico sobre o objeto do litigio, Planejar o trabalho, com os documentos e recursos necessários que devem ser analisados, cumprimento de prazos, a acessibilidade das informações/pessoas Executar o trabalho, evidenciando com documentação e analise suporte para a emissão do laudo Atentar-se para a emissão do laudo, respondendo a todos os quesitos, e concluir de forma clara, precisa e inequivoca

23 Exercícios Prova

24 Exercícios Prova Resolução: Os objetivos do planejamento da perícia são: (a) conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide; (b) definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da Perícia, os termos constantes da nomeação, dos quesitos ou na proposta de honorários oferecida pelo Perito-Contador ou o Perito-Contador Assistente; (c) estabelecer condições para que o trabalho seja cumprido no prazo estabelecido; (d) Identificar potenciais problemas e riscos que possam vir a ocorrer no andamento da perícia; (e) identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária. (f) identificar a legislação aplicável ao objeto da perícia; (g) Estabelecer como ocorrerá a divisão das tarefas entre os membros da equipe de trabalho, sempre que o perito necessitar de auxiliares; (h) facilitar a execução e a revisão dos trabalhos. Alternativa incorreta D.

25 Aspectos importantes na qualidade do laudo pericial Objetividade não desviar-se do objeto do litigio Precisão respostas pertinentes dos quesitos Clareza linguagem clara no parecer Fidelidade não deixar se influenciar-se Concisão emitir laudo de forma clara Confiabilidade basear em elementos inequívocos e validos (legal e tecnológico) Plena satisfação da finalidade

26 Elaboração de Proposta dos Honorários O perito deve elaborar proposta de honorários, estimando o numero de horas para a realização dos trabalhos, por etapa e por qualificação dos profissionais: retirada e entrega do processo ou procedimento arbitral; leitura e interpretação do processo; elaboração de termos de diligências para arrecadação de provas e comunicações às partes, terceiros e peritos-assistentes; realização de diligências; pesquisa documental e exame de livros contábeis, fiscais e societários; elaboração de planilhas de cálculo, quadros, gráficos, simulações e análises de resultados; elaboração do laudo; reuniões com peritos-assistentes, quando for o caso; revisão final; despesas com viagens, hospedagens, transporte, alimentação, etc.; outros trabalhos com despesas supervenientes.

27 Auditor vs. Perito Atributos Auditor Pericia Execução do trabalho Pessoa Física ou Jurídica Pessoa Física Época dos trabalhos Normalmente anual Questionamento especifico Objeto Pode ser especifica ou não Especifica restrita aos quesitos e objeto do litigio Extensão dos testes Amostragem Irrestrita e abrangente Normas aplicadas ao profissional Usuários do relatório Normas de Auditoria Normas aos Profissionais de Auditor Independente Sócios, investidores, administradores, etc. Normas da Pericia Contábil Normas Profissionais de Perito As partes do processo e a justiça

28 Fluxograma do Processo Judicial - Pericia Litígio Pedido da Pericia Nomeação do Perito Judicial Intimação das partes para apresentar os quesitos Apresentação do Assistente Pericial Marcado o prazo para inicio da pericia Não havendo contestação prazo para o deposito de parte dos honorários Comunicação as partes pelo juiz para contestação Comunicação das artes para contestação dos honorários Convocação do Perito para apresentação da proposta de honorários Inicio da pericia Realização de diligencias Apresentação do laudo Liberação dos honorários

29 Exercícios Prova

30 Exercícios Prova Resolução: D Elaboração de termos de diligências para arrecadação de provas e comunicações exclusivas aos advogados. A norma prevê a elaboração de termos de diligências para arrecadação de provas e comunicações às partes, terceiros e peritos-assistentes e não exclusivas a advogados.

31 Contabilidade Pública

32 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração pública (União, Estados, Municípios e Distrito Federal). Regulada pela Lei das Finanças Públicas nº 4.320/64, que determina normas gerais de direito financeiro para a aplicação de suas ferramentas no intuito de elaborar, controlar orçamentos e balanços das entidades públicas. (diferente da Lei das S.As.)

33 Sistemas - Contabilidade Pública A Lei é composta por 4 sistemas de escrituração: Sistema Orçamentário; Sistema Financeiro; Sistema de Compensação e Sistema Patrimonial.

34 Lei nº Sistemas Sistema Orçamentário controlar a forma como está sendo executado o orçamento público, dando uma previa das receitas e fixando as despesas. por não consistir em fatos que aumentam ou diminuem o patrimônio público é trabalhado nas contas de compensação. Sistema Financeiro estuda o direcionamento dos recursos em poder dos investidores para o setor produtivo ou de consumo.

35 Lei nº Sistemas Sistema de Compensação estuda os atos da administração lançados, que não afetam o patrimônio no início, mas podem afetar no futuro. Ex: cauções, garantias, acordos, avais, contratos, convênios. Sistema Patrimonial são feitos os registros dos bens patrimoniais, os créditos e débitos, as variações patrimoniais provocadas pela execução do orçamento e o resultado econômico do exercício.

36 Lei nº Empenho, Liquidação e Pagamento De acordo com a Lei 4.320: Empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Exemplo: compra de um lote de mesas. Quando a Prefeitura autoriza a compra desse lote de mesas é emitido uma nota de empenho que gera a obrigação da Prefeitura em pagar. Liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. Exemplo: a compra do lote de mesas foi autorizada, e o fornecedor entregou uma parte da encomenda. Pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

37 Principais Diferenças Contabilidade Publica vs Societária Aspectos Publica Societário Legislação 6.320/ /76, 11,638 Princípios Registro Princípios Fundamentais de Contabilidade e Princípios Orçamentários Misto: Caixa para Receitas e Competência para Despesas Princípios Fundamentais de Contabilidade Competência Resultado Superávit ou Déficit de gestão Lucro ou Prejuízo do Exercício Demonstrações Contábeis Sistemas de Escrituração Balanço Patrimonial, Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Demonstração dos Fluxos de Caixa; Demonstração das Mutações do Patrimônio Líquido; e Demonstração do Resultado Econômico. 4 Sistemas: Orçamentário, Financeiro, Patrimonial e Compensação Balanço Patrimonial, Demonstração do Resultado, Demonstração do Resultado Abrangente, Demonstração da Mutação do Patrimônio Liquido, Demonstração de Fluxo de Caixa Único são registrado as contas patrimoniais e de resultado

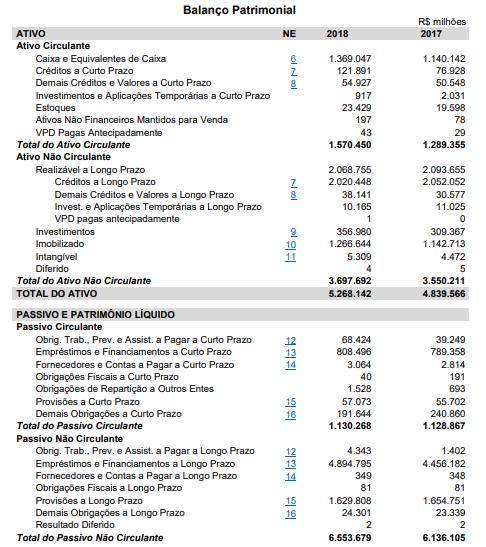

38 Balanço Patrimonial

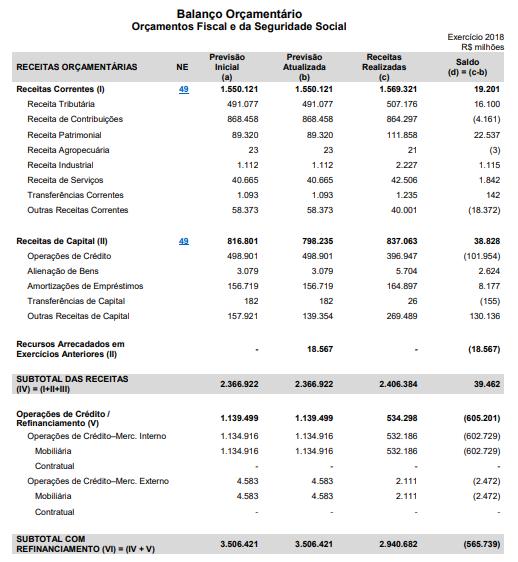

39 Balanço Orçamentário

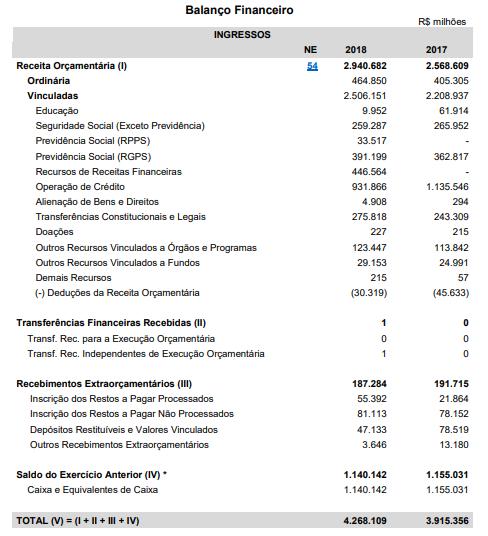

40 Balanço Financeiro

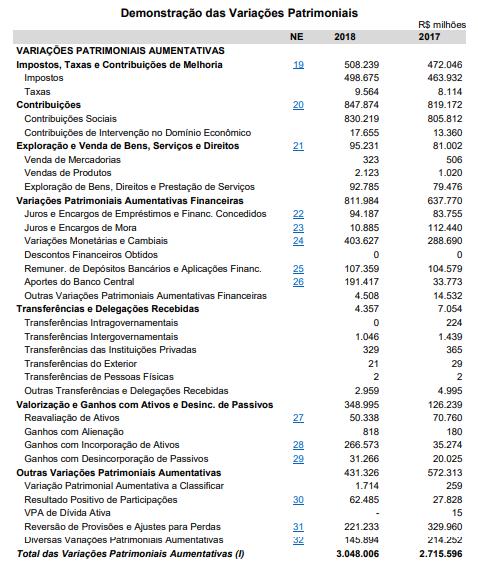

41 Demonstrações das Variações Patrimoniais

42 Demonstração dos Fluxos de Caixa

43 Demonstrações das Mutações do Patrimônio Liquido

44 Demonstração Resultados Econômicos

45 Contabilidade Pública Manual de Contabilidade Aplicada ao Setor Público (MCASP) Visa colaborar com o processo de elaboração e execução do orçamento. Plano de Contas Aplicado ao Setor Publico (PCASP) Elaborado para estabelecer conceitos básicos, regras para registro dos atos e fatos e estrutura conta padronizada, de modo a atender todos os entes publicos.

46 Princípios Orçamentários (MCASP) UNIDADE OU TOTALIDADE Determina existência de orçamento único para cada um dos entes federados União, estados, Distrito Federal e municípios com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. Dessa forma, todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual (LOA)1. UNIVERSALIDADE Determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

47 Princípios Orçamentários (MCASP) ANUALIDADE OU PERIODICIDADE Delimita o exercício financeiro orçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir. O exercício financeiro coincidirá com o ano civil, ou seja, de 1º de janeiro a 31 de dezembro de cada ano. EXCLUSIVIDADE Previsto no 8º do art. 165 da Constituição Federal, estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

48 Princípios Orçamentários (MCASP) ORÇAMENTO BRUTO Obriga registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções LEGALIDADE Apresenta o mesmo fundamento do princípio da legalidade aplicado à administração pública, segundo o qual cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, subordina-se aos ditames da lei. A Constituição Federal de 1988, no art. 37, estabelece os princípios explícitos da administração pública, dentre os quais o da legalidade e, no seu art. 165, estabelece a necessidade de formalização legal das leis orçamentárias:

49 Princípios Orçamentários (MCASP) NÃO-VINCULAÇÃO (NÃO-AFETAÇÃO) DA RECEITA DE IMPOSTOS O inciso IV do art. 167 da CF/1988 veda vinculação da receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria Constituição Federal, São exemplos de ressalvas estabelecidas pela própria Constituição as relacionadas à repartição do produto da arrecadação dos impostos aos Fundos de Participação dos Estados (FPE) e Fundos de Participação dos Municípios (FPM), Fundos de Desenvolvimento das Regiões Norte (FNO), Nordeste (FNE) e Centro-Oeste (FCO), bem como à destinação de recursos para as áreas de saúde e educação, além do oferecimento de garantias às operações de crédito por antecipação de receitas. Ressalta-se, que há diversas receitas que são excetuadas à regra constitucional, e que não foram citadas neste capítulo.

50 Exercícios Prova

51 Exercícios Prova Resolução: LEGALIDADE Apresenta o mesmo fundamento do princípio da legalidade aplicado à administração pública, segundo o qual cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, subordina-se aos ditames da lei. A Constituição Federal de 1988, no art. 37, estabelece os princípios explícitos da administração pública, dentre os quais o da legalidade e, no seu art. 165, estabelece a necessidade de formalização legal das leis orçamentárias: Alternativa B

52 Plano de Contas Aplicado ao Setor Público - PCASP A natureza do plano de contas pode ser: Patrimonial fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio publico, representadas pelas contas que integram o ativo, passivo, patrimônio liquido, as variações patrimoniais diminutivas e as variações aumentativas. Orçamentária atos e fatos relacionados à execução orçamentária, representados pelas contas que registram aprovação e execução do planejamento e orçamento, inclusive restos a pagar. Controle atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor publico, bem como outras que tenha a função precípua de controle.

53 Exercícios Prova

54 Exercícios Prova Resolução: A questão solicita a alternativa que apresente apenas contas utilizadas no processo de contabilização do fato ocorrido em 02/03/2017. Para resolvê-la, basta levarmos em consideração que o Plano de Contas Aplicado ao Setor Público está estruturado em grupos, de acordo com os atos e fatos registrados, da seguinte forma: a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária. b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público. c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. Alternativa D

55 Exercícios Prova

56 Exercícios Prova Resolução: Alternativa D De acordo com o MCASP o registro de uma provisão contábil possui natureza patrimonial e o reconhecimento é realizado com o seguinte lançamento: Débito Variações Patrimoniais Diminutivas de Constituição de Provisões Crédito Provisões

57 Contabilidade Pública Atualmente há um processo de internacionalização deste ramo contábil. São as Normas Internacionais de Contabilidade aplicadas ao Setor Público (International Public Sector Accounting Standards IPSAS) editadas pela Federação Internacional de Contadores (International Federation of Accountants IFAC).

58 Convergência às IPSAS no Brasil Release 1 (EC e receitas)-ec IPSAS 23 (receita sem contraprestação) IPSAS 9 (receita com contraprestação) IPSAS 19 (provisões, passivos e ativos contingentes) IPSAS 12 (estoques) IPSAS 32 (concessões) MCASP 8ª EDIÇÃO (vigência: ) Release 2 (Propriedades para Investimento, Imobilizado, Intangível e Impairment) IPSAS 16 (propriedades para investimento) IPSAS 17 (imobilizado) IPSAS 31 (intangível) IPSAS 21 (impairment sem geração de caixa) IPSAS 26 (Impairment com geração de caixa)

IPSAS 5 (custos de empréstimos) IPSAS 39 (benefícios a empregados) MCASP 8ª EDIÇÃO (vigência: 2019-2021) Release 4 (Participações em outras entidades e combinações) IPSAS 34 (DC")

59 Convergência às IPSAS no Brasil Release 3 (Demonstrações contábeis e passivos relevantes) IPSAS 1 (DC) IPSAS 2 (DFC) IPSAS 24 (Inf. orçamentária) IPSAS 5 (custos de empréstimos) IPSAS 39 (benefícios a empregados) MCASP 8ª EDIÇÃO (vigência: ) Release 4 (Participações em outras entidades e combinações) IPSAS 34 (DC separadas) IPSAS 35 (DC consolidadas) IPSAS 36 (coligadas e empreend. conjuntos) IPSAS 37 (acordos conjuntos) IPSAS 38 (participações) IPSAS 40 (combinações)

60 Convergência às IPSAS no Brasil MCASP 9ª EDIÇÃO (vigência: 2022 em diante) Release 5 (Demais procedimentos contábeis 1ª parte) IPSAS 3 (Políticas contábeis, estimativas e erros) IPSAS 4 (taxas de câmbio) IPSAS 14 (eventos subsequentes) IPSAS 11 (contratos de construção) NÃO INICIADA (conclusão: outubro de 2019) Release 6 (Demais procedimentos contábeis 2ª parte) IPSAS 13 (leasing) IPSAS 27 (agricultura) IPSAS 28 / IPSAS 29 e IPSAS 30 (instrumentos financeiros) NÃO INICIADA (conclusão: agosto de 2020)

61 Convergência às IPSAS no Brasil Release 7 (Evidenciação) IPSAS 22 (GGS) IPSAS 18 (informação por segmento) IPSAS 20 (partes relacionadas) IPSAS 33 (adoção inicial) NÃO INICIADA (conclusão: março de 2021) Release 8 (demais normas e revisão) Obs: desde que não haja conexão com as normas de uma determinada release NÃO INICIADA (conclusão: maio de 2021)

62 Estrutura das Normas Brasileiras de Contabilidade - TSP Nova Numeração NBC TSP ESTRUTURA CONCEITUAL Nome da Norma Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público IFAC - Correlato Conceptual Framework NBC TSP 01 Receita de Transação sem Contraprestação IPSAS 23 NBC TSP 02 Receita de Transação com Contraprestação IPSAS 9 NBC TSP 03 Provisões, Passivos Contingentes e Ativos Contingentes IPSAS 19 NBC TSP 04 Estoques IPSAS 12 NBC TSP 05 Contratos de Concessão de Serviços Públicos: Concedente IPSAS 32 NBC TSP 06 Propriedade para Investimento IPSAS 16 NBC TSP 07 Ativo Imobilizado IPSAS 17 NBC TSP 08 Ativo Intangível IPSAS 31 NBC TSP 09 Redução ao Valor Recuperável de Ativo Não Gerador de Caixa IPSAS 21 Fonte:

63 Estrutura das Normas Brasileiras de Contabilidade - TSP Nova Numeração Nome da Norma IFAC - Correlato NBC TSP 10 Redução ao Valor Recuperável de Ativo Gerador de Caixa IPSAS 26 NBC TSP 11 Apresentação das Demonstrações Contábeis IPSAS 1 NBC TSP 12 Demonstração dos Fluxos de Caixa IPSAS 2 NBC TSP 13 Apresentação de Informação Orçamentária nas Demonstrações Contábeis IPSAS 24 NBC TSP 14 Custos de Empréstimos IPSAS 5 NBC TSP 15 Benefícios a Empregados IPSAS 39 NBC TSP 16 Demonstrações Contábeis Separadas IPSAS 34 NBC TSP 17 Demonstrações Contábeis Consolidadas IPSAS 35 NBC TSP 18 Investimento em Coligada e em Empreendimento Controlado em Conjunto IPSAS 36 Fonte:

64 Estrutura das Normas Brasileiras de Contabilidade - TSP Nova Numeração Nome da Norma IFAC - Correlato NBC TSP 19 Acordos em Conjunto IPSAS 37 NBC TSP 20 Divulgação de Participações em Outras Entidades IPSAS 38 NBC TSP 21 Combinações No Setor Público IPSAS 40 NBC T 16.7 Consolidação das Demonstrações Contábeis (revogada a partir de 1º/1/21) Não há NBC T Sistema de Informação de Custos do Setor Público Não há Fonte:

65 Exercícios Prova

66 Exercícios Prova Resolução: a) A alternativa esta INCORRETA. A comparabilidade não é uma qualidade de item individual de informação, mas a qualidade da relação entre dois ou mais itens de informação b) A alternativa esta CORRETA. Texto extraído do item 3.19 da NBC TSP. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. A ausência de tempestividade pode tornar a informação menos útil. c) A alternativa esta INCORRETA. A compreensibilidade e a qualidade da informação que permite que os usuários compreendam o seu significado. d) A alternativa esta INCORRETA, pois a informação e material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nos Relatórios Contábeis elaborados para aquele exercício. Alternativa B

67 Exercícios Prova

68 Exercícios Prova Resolução: Alternativa D A NBC TSP 04 dispõe sobre a mensuração dos estoques: Os estoques objeto desta norma devem ser mensurados pelo valor de custo ou pelo valor realizável liquido, dos dois o menor, exceto quando o disposto nos itens 16 ou 17, se aplicar. Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento. Estoques devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição quando são mantidos para: (a) distribuição gratuita ou por valor irrisório; (b) consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório.

69 Dúvidas

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC 01/06/2019

Curso Preparatório Suficiência CRC 01/06/2019 Pericia Judicial Perito judicial é a um profissional que assume um compromisso, perante um tribunal, nomeado pelo Juiz, no qual irá esclarecer os pontos técnicos

Curso Preparatório Suficiência CRC 01/06/2019 Pericia Judicial Perito judicial é a um profissional que assume um compromisso, perante um tribunal, nomeado pelo Juiz, no qual irá esclarecer os pontos técnicos

Auditoria Interna x Auditoria Externa (ou Independente) Perícia

Perícia") Auditoria Interna x Auditoria Externa (ou Independente) Perícia Auditoria Interna Profissionais fazem parte da empresa (funcionários) ou empresa contratada com vínculos à auditada (menor autonomia, independência

Auditoria Interna x Auditoria Externa (ou Independente) Perícia Auditoria Interna Profissionais fazem parte da empresa (funcionários) ou empresa contratada com vínculos à auditada (menor autonomia, independência

Administração Financeira

Administração Financeira Princípios Orçamentários Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira PRINCÍPIOS ORÇAMENTÁRIOS Legalidade Universalidade Periodicidade (Anualidade)

Administração Financeira Princípios Orçamentários Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira PRINCÍPIOS ORÇAMENTÁRIOS Legalidade Universalidade Periodicidade (Anualidade)

Conteúdo da Aula. Princípios Orçamentários.

Conteúdo da Aula Princípios Orçamentários. 1 Princípios Orçamentários Legalidade Universalidade Periodicidade (Anualidade) Exclusividade (Art. 165, 8º da CF/88) Publicidade Equilíbrio Não Afetação de Receitas

Conteúdo da Aula Princípios Orçamentários. 1 Princípios Orçamentários Legalidade Universalidade Periodicidade (Anualidade) Exclusividade (Art. 165, 8º da CF/88) Publicidade Equilíbrio Não Afetação de Receitas

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Ezequiel Luís Lopes Giovanella. Ranieri Angioletti

Ezequiel Luís Lopes Giovanella Ranieri Angioletti INSTRUMENTALIZAÇÃO PERICIAL! O instrumental pericial é vasto e seu limite é a legalidade com que se aplica, pois a verdade dos fatos, não pode ser evidenciada

Ezequiel Luís Lopes Giovanella Ranieri Angioletti INSTRUMENTALIZAÇÃO PERICIAL! O instrumental pericial é vasto e seu limite é a legalidade com que se aplica, pois a verdade dos fatos, não pode ser evidenciada

PERÍCIAS EM ARBITRAGENS SOCIETÁRIAS

PERÍCIAS EM ARBITRAGENS SOCIETÁRIAS DANIEL FREITAS DRUMOND BENTO DANIEL.BENTO@TOLENTINO.ADV.BR 2 ÍNDICE 1. INTRODUÇÃO 2. ARBITRAGEM 3. PERITO, ASSISTENTE TÉCNICO, PARECERISTA TÉCNICO, ÁRBITRO E TESTEMUNHA

PERÍCIAS EM ARBITRAGENS SOCIETÁRIAS DANIEL FREITAS DRUMOND BENTO DANIEL.BENTO@TOLENTINO.ADV.BR 2 ÍNDICE 1. INTRODUÇÃO 2. ARBITRAGEM 3. PERITO, ASSISTENTE TÉCNICO, PARECERISTA TÉCNICO, ÁRBITRO E TESTEMUNHA

PERÍCIA E ARBITRAGEM MARCELO MUZY DO ESPIRITO SANTO PERITO JUDICIAL SBC 16/08/2018

PERÍCIA E ARBITRAGEM MARCELO MUZY DO ESPIRITO SANTO PERITO JUDICIAL SBC 16/08/2018 NOSSOS OBJETIVOS Apresentar os conceitos de Perícia e Arbitragem Oportunidades para os Contadores no poder Judiciário

PERÍCIA E ARBITRAGEM MARCELO MUZY DO ESPIRITO SANTO PERITO JUDICIAL SBC 16/08/2018 NOSSOS OBJETIVOS Apresentar os conceitos de Perícia e Arbitragem Oportunidades para os Contadores no poder Judiciário

Habilitação e Nomeação de Perito 18/04/16

Habilitação e Nomeação de Perito 18/04/16 PERITO De acordo com o 1º do artigo 156 do novo CPC, "os peritos serão nomeados entre os profissionais legalmente habilitados e os órgãos técnicos ou científicos

Habilitação e Nomeação de Perito 18/04/16 PERITO De acordo com o 1º do artigo 156 do novo CPC, "os peritos serão nomeados entre os profissionais legalmente habilitados e os órgãos técnicos ou científicos

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

A perícia contábil é de competência exclusiva de contador em situação regular perante o Conselho Regional de Contabilidade de sua jurisdição.

Uma função que necessita constante aprimoramento, a Perícia Contábil vem atraindo cada vez mais a atenção dos profissionais de contabilidade. O perito contábil, contratado pelas partes ou indicado pelo

Uma função que necessita constante aprimoramento, a Perícia Contábil vem atraindo cada vez mais a atenção dos profissionais de contabilidade. O perito contábil, contratado pelas partes ou indicado pelo

Tais procedimentos permitem, também, que a sociedade possa verificar se os recursos públicos estão sendo bem administrados.

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

CONHECIMENTOS ESPECÍFICOS CONTADOR

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

Ação de Extensão. 1ª Olimpíada Interna de Contabilidade da FHO. Núcleo de Negócios. Faculdade de Ciências Contábeis

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Normas Brasileiras de Contabilidade Perícia Contábil

Normas Brasileiras de Contabilidade Perícia Contábil Na Resolução 858/1999, o Conselho Federal de Contabilidade - CFC, estabelece as Normas Brasileiras de Contabilidade - NBC T 13, na qual está em separado,

Normas Brasileiras de Contabilidade Perícia Contábil Na Resolução 858/1999, o Conselho Federal de Contabilidade - CFC, estabelece as Normas Brasileiras de Contabilidade - NBC T 13, na qual está em separado,

Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim

A contabilidade pública: a experiência internacional Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim Internacionalização das Normas Contábeis No setor privado, esse processo foi dividido em duas

A contabilidade pública: a experiência internacional Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim Internacionalização das Normas Contábeis No setor privado, esse processo foi dividido em duas

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

CENTRO UNIVERSITÁRIO DO UNI/RN

1ª Olimpíada Interna de Contabilidade do UNI/RN 1. Responsabilidade: A Olimpíada Interna de Contabilidade do UNI/RN é uma realização do Curso de Ciências Contábeis. 2. Características: A Olimpíada Interna

1ª Olimpíada Interna de Contabilidade do UNI/RN 1. Responsabilidade: A Olimpíada Interna de Contabilidade do UNI/RN é uma realização do Curso de Ciências Contábeis. 2. Características: A Olimpíada Interna

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

Conceito, Objetivo e Metodologia de Perícia Contábil. Prof. Jerônimo Antunes

Prof. Jerônimo Antunes 1 Roteiro de Apresentação 1. Perícia 2. O Processo Pericial 3. Aplicações Perícia Contábil 4. Aspectos Diversos 2 1. Perícia Conceitos Objetivos História Tipos 3 1. Perícia - Conceitos

Prof. Jerônimo Antunes 1 Roteiro de Apresentação 1. Perícia 2. O Processo Pericial 3. Aplicações Perícia Contábil 4. Aspectos Diversos 2 1. Perícia Conceitos Objetivos História Tipos 3 1. Perícia - Conceitos

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da UFMG Faculdade de Ciências Econômicas Departamento de Ciências Contábeis

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da UFMG Faculdade de Ciências Econômicas Departamento de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da UFMG é uma

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da UFMG Faculdade de Ciências Econômicas Departamento de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da UFMG é uma

DIREITO FINANCEIRO. O Orçamento: Aspectos Gerais. Princípios Orçamentários Parte 1. Prof. Thamiris Felizardo

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Princípios Orçamentários Parte 1 Prof. Thamiris Felizardo 1. PRINCÍPIO DA UNIDADE: O orçamento deve constar de uma peça única. Cada esfera de governo deve

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Princípios Orçamentários Parte 1 Prof. Thamiris Felizardo 1. PRINCÍPIO DA UNIDADE: O orçamento deve constar de uma peça única. Cada esfera de governo deve

Honorários Periciais: como apresentar uma proposta adequada. Palestrante: Mártin Lavies Spellmeier

Honorários Periciais: como apresentar uma proposta adequada. Palestrante: DECLARAÇÃO UNIVERSAL DOS DIREITOS HUMANOS, ARTIGO 23º Toda pessoa que trabalha tem direito a uma remuneração justa e satisfatória,

Honorários Periciais: como apresentar uma proposta adequada. Palestrante: DECLARAÇÃO UNIVERSAL DOS DIREITOS HUMANOS, ARTIGO 23º Toda pessoa que trabalha tem direito a uma remuneração justa e satisfatória,

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

EDITAL INTERNO 2ª Olimpíadas Internas de Contabilidade da UFES Departamento de Ciências Contábeis

1 1. Responsabilidade: EDITAL INTERNO 2ª Olimpíadas Internas de Contabilidade da UFES Departamento de Ciências Contábeis A Olimpíada Internas de Contabilidade da UFES é uma realização do Departamento de

1 1. Responsabilidade: EDITAL INTERNO 2ª Olimpíadas Internas de Contabilidade da UFES Departamento de Ciências Contábeis A Olimpíada Internas de Contabilidade da UFES é uma realização do Departamento de

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Convergência para as normas internacionais aplicadas ao setor público Prof. Cláudio Alves Processo de Convergência Fontes normativas internacionais NBC TSP (convergência

CONTABILIDADE PÚBLICA Legislação Convergência para as normas internacionais aplicadas ao setor público Prof. Cláudio Alves Processo de Convergência Fontes normativas internacionais NBC TSP (convergência

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

CONTABILIDADE PÚBLICA (NBCT 16) Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)

Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)") Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação 2445-9935-886 Página / 2 Ativo Ativo

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação 2445-9935-886 Página / 2 Ativo Ativo

3º EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTABIL: 27 DE SETEMBRO DE 2019

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL AO EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTÁBIL DISPOSITIVO (1) DATA (DOU) DESCRIÇÃO LEGISLAÇÃO SOBRE A PROFISSÃO CONTÁBIL Decreto Lei N. os

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL AO EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTÁBIL DISPOSITIVO (1) DATA (DOU) DESCRIÇÃO LEGISLAÇÃO SOBRE A PROFISSÃO CONTÁBIL Decreto Lei N. os

Unidade I PERÍCIA CONTÁBIL. Prof. Francisco Crisóstomo

Unidade I PERÍCIA CONTÁBIL Prof. Francisco Crisóstomo Unidade I - Conceitos Conceito I de Perícia Contábil: Verificação de fatos, através de; Exames, diagnóstico e vistorias; Indagações sobre o assunto;

Unidade I PERÍCIA CONTÁBIL Prof. Francisco Crisóstomo Unidade I - Conceitos Conceito I de Perícia Contábil: Verificação de fatos, através de; Exames, diagnóstico e vistorias; Indagações sobre o assunto;

Conceito, Objetivo e Metodologia de Perícia Contábil

1 Roteiro de Apresentação 1. Perícia 2. A Perícia e as Leis no Brasil 3. O Processo Pericial 4. Perícia Contábil 5. Aspectos Diversos 2 Roteiro de Apresentação 1. Perícia 2. A Perícia e as Leis no Brasil

1 Roteiro de Apresentação 1. Perícia 2. A Perícia e as Leis no Brasil 3. O Processo Pericial 4. Perícia Contábil 5. Aspectos Diversos 2 Roteiro de Apresentação 1. Perícia 2. A Perícia e as Leis no Brasil

Conceito, Objetivo e Metodologia de Perícia Contábil

Prof. Jerônimo Antunes 1 Roteiro de Apresentação 1. Perícia 2. A Perícia e as Leis no Brasil 3. O Processo Pericial 4. Perícia Contábil 5. Aspectos Diversos 2 1 1. Perícia Conceitos Objetivos História

Prof. Jerônimo Antunes 1 Roteiro de Apresentação 1. Perícia 2. A Perícia e as Leis no Brasil 3. O Processo Pericial 4. Perícia Contábil 5. Aspectos Diversos 2 1 1. Perícia Conceitos Objetivos História

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Sumário. Prefácio, xix. Agradecimentos, xxi. Parte I Fundamentos de Auditoria, 1

Prefácio, xix Agradecimentos, xxi Parte I Fundamentos de Auditoria, 1 1 Introdução à auditoria, 3 1.1 Noções de auditoria das demonstrações contábeis, 3 1.2 Contabilidade, 3 1.3 Auditoria, 5 1.3.1 Atitude

Prefácio, xix Agradecimentos, xxi Parte I Fundamentos de Auditoria, 1 1 Introdução à auditoria, 3 1.1 Noções de auditoria das demonstrações contábeis, 3 1.2 Contabilidade, 3 1.3 Auditoria, 5 1.3.1 Atitude

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Contabilidade Pública Curso para Área de Controle. Professor: Vinicius Nascimento. Professor: Vinicius Nascimento.

01. (IAUPE Auditor Fiscal Petrolina/Pe 2019) Quanto aos diferentes aspectos da contabilidade aplicada ao setor público, orçamentário, patrimonial e fiscal, assinale com V as afirmativas Verdadeiras e com

01. (IAUPE Auditor Fiscal Petrolina/Pe 2019) Quanto aos diferentes aspectos da contabilidade aplicada ao setor público, orçamentário, patrimonial e fiscal, assinale com V as afirmativas Verdadeiras e com

5. Inscrição na Olimpíada Interna de Contabilidade da UFES:

Projeto de Extensão Olimpíadas Internas de Contabilidade da UFES Departamento de Ciências Contábeis 1. Responsabilidade: As Olimpíadas Internas de Contabilidade da UFES é uma realização do Departamento

Projeto de Extensão Olimpíadas Internas de Contabilidade da UFES Departamento de Ciências Contábeis 1. Responsabilidade: As Olimpíadas Internas de Contabilidade da UFES é uma realização do Departamento

IV Olimpíada Interna de Contabilidade da UFPB

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DA PARAÍBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE FINANÇAS E CONTABILIDADE IV Olimpíada Interna de Contabilidade da UFPB

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DA PARAÍBA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE FINANÇAS E CONTABILIDADE IV Olimpíada Interna de Contabilidade da UFPB

Acompanhamento da Contabilidade e Tesouraria. Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Prefeitura Municipal de Nova Canaã publica:

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

II OLIMPIADA DE CONTABILIDADE DA UFRN

II OLIMPIADA DE CONTABILIDADE DA UFRN 1. Responsabilidade: A Olimpíada Interna de Contabilidade da UFRN é uma realização de extensão do Departamento de Ciências Contábeis DCC. 2. Características: A Olimpíada

II OLIMPIADA DE CONTABILIDADE DA UFRN 1. Responsabilidade: A Olimpíada Interna de Contabilidade da UFRN é uma realização de extensão do Departamento de Ciências Contábeis DCC. 2. Características: A Olimpíada

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 3 Prof. Sergio Barata 6) PUBLICIDADE - Art. 37, CF (LIMPE) - Ato de divulgação é condição eficácia (validade) - Orçamento fixado em lei, que autoriza a execução

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 3 Prof. Sergio Barata 6) PUBLICIDADE - Art. 37, CF (LIMPE) - Ato de divulgação é condição eficácia (validade) - Orçamento fixado em lei, que autoriza a execução

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Sumário. Prefácio à Décima Quinta Edição, xv. Prefácio à Décima Quarta Edição, xvi. Prefácio à Décima Terceira Edição, xvii

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

5. Inscrição na Olimpíada Interna de Contabilidade da UnB:

1. Responsabilidade: Ação de Extensão 2ª Olimpíadas Internas de Contabilidade da UnB Departamento de Ciências Contábeis e Atuariais A Olimpíada Internas de Contabilidade da UnB é uma realização do Departamento

1. Responsabilidade: Ação de Extensão 2ª Olimpíadas Internas de Contabilidade da UnB Departamento de Ciências Contábeis e Atuariais A Olimpíada Internas de Contabilidade da UnB é uma realização do Departamento

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DA BAHIA FACULDADE DE CIÊNCIAS CONTÁBEIS EDITAL DA 2ª OLIMPÍADA INTERNA DE CONTABILIDADE DA FCC/UFBA

1. Da responsabilidade: EDITAL DA 2ª OLIMPÍADA INTERNA DE CONTABILIDADE DA FCC/UFBA A Olimpíada Interna de Contabilidade da FCC/UFBA é uma realização da Faculdade de Ciências Contábeis e se constitui como

1. Da responsabilidade: EDITAL DA 2ª OLIMPÍADA INTERNA DE CONTABILIDADE DA FCC/UFBA A Olimpíada Interna de Contabilidade da FCC/UFBA é uma realização da Faculdade de Ciências Contábeis e se constitui como

5. Inscrição na 1ª Olimpíada Interna de Contabilidade da AEDB:

1. Responsabilidade: Ação de Extensão 1ª Olimpíada Interna de Contabilidade da AEDB Curso de Ciências Contábeis A Olimpíada Interna de Contabilidade da AEDB é uma realização do Curso de Ciências Contábeis.

1. Responsabilidade: Ação de Extensão 1ª Olimpíada Interna de Contabilidade da AEDB Curso de Ciências Contábeis A Olimpíada Interna de Contabilidade da AEDB é uma realização do Curso de Ciências Contábeis.

AÇÃO DE EXTENSÃO EDITAL DA 4ª OLIMPÍADA INTERNA DE CONTABILIDADE DA UFPE

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS COORDENAÇÃO DA GRADUAÇÃO DO CURSO DE CIÊNCIAS CONTÁBEIS AÇÃO DE EXTENSÃO EDITAL DA

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS COORDENAÇÃO DA GRADUAÇÃO DO CURSO DE CIÊNCIAS CONTÁBEIS AÇÃO DE EXTENSÃO EDITAL DA

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A

9 PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A QUESTÃO 16 A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e Leis Orgânicas dos

9 PROVA DE CONHECIMENTOS ESPECÍFICOS Cód. 05/A QUESTÃO 16 A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e Leis Orgânicas dos

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais"

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

PAINEL 3: "Desafios e Perspectivas face a Nova lei de finanças públicas e o processo de Convergência aos padrões internacionais" PLS 229: Inovações, Riscos e oportunidades NATAL - RN 20 de Outubro de 2016

Laudo e Parecer Pericial Contábil: Estrutura e Conteúdo. Prof. Joshua Onome Imoniana

Prof. Joshua Onome Imoniana 1 1. Contexto do processo pericial FLUXO DO PROCESSO PERICIAL (Adaptado da Dissertação de Mestrado do Prof. Marcelo F.Nogueira) 2 Apresentação dos quesitos e indicação de assistentes

Prof. Joshua Onome Imoniana 1 1. Contexto do processo pericial FLUXO DO PROCESSO PERICIAL (Adaptado da Dissertação de Mestrado do Prof. Marcelo F.Nogueira) 2 Apresentação dos quesitos e indicação de assistentes

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 6 Prof. Sergio Barata 2) (FGV Contador SEFIN/RO 2018) Os princípios orçamentários são regras básicas que todo orçamento federal deve seguir. Assinale a opção

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 6 Prof. Sergio Barata 2) (FGV Contador SEFIN/RO 2018) Os princípios orçamentários são regras básicas que todo orçamento federal deve seguir. Assinale a opção

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente. Downstream Participações Ltda. Em 31 de julho de 2005

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente Downstream Participações Ltda. Por este instrumento, Ernst & Young Auditores Independentes S/S, empresa especializada

Laudo de Avaliação do Acervo Líquido Contábil a ser Cindido Parcial e Desproporcionalmente Downstream Participações Ltda. Por este instrumento, Ernst & Young Auditores Independentes S/S, empresa especializada

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário do Pronunciamento Técnico CPC 37. Adoção Inicial das Normas Internacionais de Contabilidade SUMÁRIO

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA Significado de Convergência Direção comum para o mesmo ponto; Tendência para um resultado comum; Aproximação ou confluência de ideias, opiniões, atitudes

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA Significado de Convergência Direção comum para o mesmo ponto; Tendência para um resultado comum; Aproximação ou confluência de ideias, opiniões, atitudes

TEORIA DA CONTABILIDADE. Michael Dias Corrêa

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Princípios Orçamentários Parte 1 Prof. Sergio Barata Os princípios orçamentários visam estabelecer regras básicas, a fim de conferir racionalidade, eficiência e

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Princípios Orçamentários Parte 1 Prof. Sergio Barata Os princípios orçamentários visam estabelecer regras básicas, a fim de conferir racionalidade, eficiência e

PERÍCIA JUDICIAL CÓDIGO DE PROCESSO CIVIL

Art. 465. O juiz nomeará perito especializado no objeto da perícia e fixará de imediato o prazo para a entrega do laudo. 1º Incumbe às partes, dentro de 15 (quinze) dias contados da intimação do despacho

Art. 465. O juiz nomeará perito especializado no objeto da perícia e fixará de imediato o prazo para a entrega do laudo. 1º Incumbe às partes, dentro de 15 (quinze) dias contados da intimação do despacho

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

Perícia Contábil. Prof. Roberto de Araujo Vieira

Perícia Contábil Prof. Roberto de Araujo Vieira Universidade Federal Fluminense UFF Faculdade de Administração, Ciências Contábeis e Turismo Programa de Pós Graduação em Contabilidade e Auditoria 2017

Perícia Contábil Prof. Roberto de Araujo Vieira Universidade Federal Fluminense UFF Faculdade de Administração, Ciências Contábeis e Turismo Programa de Pós Graduação em Contabilidade e Auditoria 2017

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria.

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

NBC TA 320 Materialidade no Planejamento e na Execução de Auditoria. Índice Item Introdução Alcance 1 Materialidade no contexto de auditoria 2 6 Data de vigência 7 Objetivo 8 Definição 9 Requisitos Determinação

4 NORMAS DE AUDITORIA

4.10 Quadro de normas de contabilidade/auditoria/perícia e profissional A relação abaixo foi extraída do livro eletrônico publicado pelo CFC cujo título é: Princípios Fundamentais e Normas Brasileiras

4.10 Quadro de normas de contabilidade/auditoria/perícia e profissional A relação abaixo foi extraída do livro eletrônico publicado pelo CFC cujo título é: Princípios Fundamentais e Normas Brasileiras

Contabilidade Aplicada ao Setor Público e Atuação do CRCSC

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção. Contadora Michele Patricia Roncalio

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

Sumário. Apresentação, xvii Nota sobre os Autores, xix

Sumário Apresentação, xvii Nota sobre os Autores, xix 1 Contabilidade Geral Rodrigo de Souza Gonçalves e Fernanda Fernandes Rodrigues, 1 Objetivos, 1 Introdução, 1 1 Plano de contas elaboração e utilização,

Sumário Apresentação, xvii Nota sobre os Autores, xix 1 Contabilidade Geral Rodrigo de Souza Gonçalves e Fernanda Fernandes Rodrigues, 1 Objetivos, 1 Introdução, 1 1 Plano de contas elaboração e utilização,

BALANÇO PATRIMONIAL

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

1 de 6 31/01/2015 14:44 BALANÇO PATRIMONIAL Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Cargo de Consultor Legislativo Finanças Públicas

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

TRT-MG Técnico Especialidade Contabilidade

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Questões de Concursos: 1) (TCE/SP/2017) São consideradas receitas correntes, de acordo com a Lei no 4.320/1964: (A) recursos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública. Estágios da Despesa Orçamentária Parte 1 Prof. Cláudio Alves

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Prof. Cláudio Alves PPA LDO LOA Programação Financeira e Cronograma de Desembolso Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

JÚLIO CESAR LOPES SERPA

JÚLIO CESAR LOPES SERPA Advogado e Perito Contador Doutor em Ciências Jurídicas Esp. em Direito Tributário; Esp. em Perícia Contábil e Auditoria Sócio do DI LORENZO SERPA Advogados Associados Procurador

JÚLIO CESAR LOPES SERPA Advogado e Perito Contador Doutor em Ciências Jurídicas Esp. em Direito Tributário; Esp. em Perícia Contábil e Auditoria Sócio do DI LORENZO SERPA Advogados Associados Procurador

AUDITORIA INTERNA E AUDITORIA EXTERNA. A Auditoria Externa. A Auditoria Externa 27/03/2014

AUDITORIA INTERNA E AUDITORIA EXTERNA Prof. Eric Duarte Campos A Auditori Segundo o CFC a auditoria externa compreende...o conjunto de procedimentos técnicos que têm por objetivo a emissão de um parecer

AUDITORIA INTERNA E AUDITORIA EXTERNA Prof. Eric Duarte Campos A Auditori Segundo o CFC a auditoria externa compreende...o conjunto de procedimentos técnicos que têm por objetivo a emissão de um parecer