Contabilidade Pública Curso para Área de Controle. Professor: Vinicius Nascimento. Professor: Vinicius Nascimento.

|

|

|

- Tomás Abreu Tuschinski

- 4 Há anos

- Visualizações:

Transcrição

1

2

3

4

5

6

7

8

9

10

11

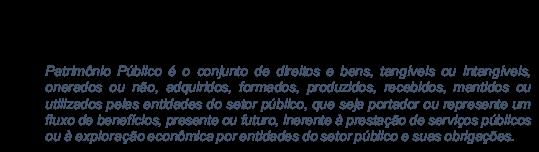

ASPECTO PATRIMONIAL: compreende o registro e a evidenciação da composição patrimonial do ente público.")

12 01. (IAUPE Auditor Fiscal Petrolina/Pe 2019) Quanto aos diferentes aspectos da contabilidade aplicada ao setor público, orçamentário, patrimonial e fiscal, assinale com V as afirmativas Verdadeiras e com F Falsas. ( ) ASPECTO ORÇAMENTÁRIO: compreende o registro e a evidenciação do orçamento público, tanto em relação à sua aprovação quanto à sua execução. ( ) ASPECTO PATRIMONIAL: compreende o registro e a evidenciação da composição patrimonial do ente público. ( ) ASPECTO FISCAL: compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF. Assinale a alternativa que indica a sequência CORRETA. a) V F V b) V V F c) F V V d) V V V e) V F F

13 02. (FUNDEP Auditor TCE/MG 2018) A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer informações aos seus diversos usuários, observando os seguintes aspectos, EXCETO: a) O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação contábil, voltadas para fins de prestação de contas e responsabilização (accountability) e para subsidiar o processo de tomada de decisão. b) Ter informação contábil disponível mais rapidamente pode aprimorar a sua utilidade como insumo informacional para os processos de avaliação da prestação de contas e responsabilização (accountability) e a sua capacidade de informar e influenciar os processos decisórios das entidades do setor público. c) A informação contábil é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability) ou influenciar as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas pelas entidades do setor público para aquele exercício. d) Um dos objetivos do Plano de Contas Aplicado ao Setor Público é permitir a adequada prestação de contas e responsabilização (accountability), o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais, bem como o levantamento de outros relatórios úteis à gestão. e) A informação sobre a situação patrimonial da entidade, os fluxos de caixa e a conformidade com os orçamentos são necessários para o cumprimento do dever de prestação de contas e responsabilização (accountability), que não requerem informação sobre o desempenho da prestação dos serviços.

14 03. (Instituto AOCP Perito Criminal ITEP/RN 2018) O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público. Qual é o objeto da contabilidade aplicada ao Setor Público? a) O orçamento público. b) O balanço patrimonial do setor público. c) As finanças do setor público. d) O patrimônio público. e) A dívida pública. 04. (CESPE Oficial Técnico de Inteligência ABIN 2018) A estrutura conceitual se aplica não somente aos governos federal, estadual, municipal e distrital, mas, também, às autarquias e às fundações mantidas pelo poder público, aos fundos e consórcios públicos. 05. (CESPE Oficial Técnico de Inteligência ABIN 2018) Para efeito contábil, equiparam-se às entidades do setor público as pessoas físicas que recebam subvenção ou incentivo fiscal de órgão público. 06. (CESPE Oficial Técnico de Inteligência ABIN 2018) O objetivo da contabilidade aplicada ao setor público é uniformizar os procedimentos contábeis para o correto controle patrimonial das entidades por ela abrangidas.

15 07. (CONSULPLAN Consultor Legislativo Câmara de Belo Horizonte 2018) A Contabilidade Aplicada ao Setor Público compreende diferentes aspectos, os quais são importantes para a correta interpretação das informações contábeis. Aspecto Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. Aspecto Compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. Aspecto Compreende a apuração e a evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. Considerando os referidos aspectos, assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores. a) Orçamentário / Patrimonial / Fiscal b) Patrimonial / Orçamentário / Fiscal c) Fiscal / Orçamentário / Patrimonial d) Patrimonial / Fiscal / Orçamentário 08. (CESPE Auditor de Controle Interno CGM/JP 2018) No Brasil, a contabilidade pública não está obrigada a evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária, financeira e patrimonial.

16 09. (AOCP Contador SUSIPE 2018) A Casa de Amparo ao Menor de Rua é uma ONG que atende menores de rua. Em um determinado período, ela obteve as seguintes receitas: Receita de doações da comunidade no valor de R$ ,00; Receita de vendas da horta que cultiva em seu terreno no valor de R$ 5.000,00 e Subvenção Social recebida da prefeitura local no valor de R$ ,00. Com base nas informações apresentadas, é correto afirmar que a) a ONG deverá atender integralmente as NBCASP. b) a ONG deverá aplicar as NBCASP referente aos valores das doações da comunidade. c) a ONG deverá aplicar as NBCASP somente referente à Subvenção Social Recebida. d) a ONG deverá aplicar as NBCASP referente às doações recebidas e à Subvenção Social. e) a ONG não está sujeita as NBCASP. 10. (FUNRIO Técnico Legislativo Câmara Municipal de São João de Meriti 2018) Observe as assertivas a respeito da contabilidade pública: I. O objeto de qualquer contabilidade é o patrimônio. A não está interessada somente no patrimônio e suas variações, mas, também, no orçamento e sua execução (previsão e arrecadação da receita e a fixação e a execução da despesa). II. A, além de registrar todos os fatos contábeis (modificativos, permutativos e mistos), registra os atos potenciais praticados pelo administrador, que poderão alterar qualitativa e quantitativamente o patrimônio. III. A - seja na área Federal, Estadual, Municipal ou no Distrito Federal - tem como base a Lei 4.320, de 17 de março de 1964, que instituiu normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Assinale a alternativa correta. a) apenas I e III estão corretas. b) apenas I e II estão corretas. c) I, II e III estão corretas. d) apenas II e III estão corretas. e) apenas a III está correta.

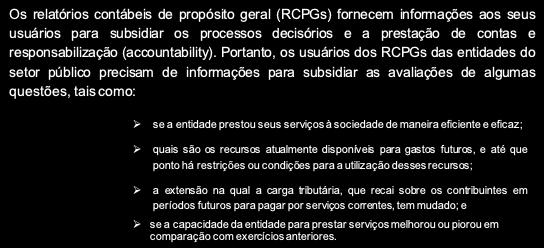

17 11. (FGV Analista Legislativo ALE/RO 2018) De acordo com a NBC TSP Estrutura Conceitual Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, o objetivo principal da maioria das entidades do setor público é o de a) gerar retorno financeiro. b) ser auto sustentável. c) gerar empregos. d) prestar serviços à sociedade. e) contribuir para o desenvolvimento do país. 12. (FGV Analista Legislativo ALE/RO 2018) Para auxiliar os usuários a entender, interpretar e inserir em contexto a informação apresentada nas demonstrações contábeis, os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações financeiras e não financeiras que aprimoram, complementam e suplementam as demonstrações contábeis. Essas informações estão listadas a seguir, à exceção de uma. Assinale-a. a) A conformidade com os orçamentos aprovados e outra regulamentação relativa às suas operações. b) As atividades de prestação de serviços e os seus respectivos resultados durante o exercício. c) As expectativas relacionadas às atividades da prestação de serviços e outras atividades no futuro. d) As consequências, em longo prazo, das decisões tomadas e das atividades realizadas durante o exercício, inclusive aquelas que possam impactar as expectativas sobre o futuro. e) As decisões relacionadas a novas contratações.

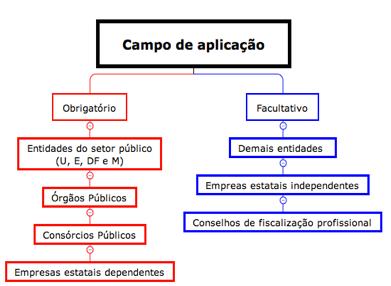

18 13. (FCC Analista SEAD/AP 2018) As normas estabelecidas no Manual de Contabilidade Aplicada ao Setor Público aplicam-se, obrigatoriamente, às a) fundações instituídas e mantidas pelo setor privado. b) empresas estatais não dependentes. c) empresas de economia mista. d) autarquias estaduais. e) organizações sociais de saúde. 14. (Instituto AOCP Técnico em Contabilidade UNIR 2018) A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial e financeira das entidades do setor público. Em relação à CASP, julgue, como VERDADEIRO ou FALSO, o item a seguir. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability) e para a tomada de decisão. 15. (CETREDE Agente EMATGERCE 2018) Com relação ao campo de aplicação da, analise as afirmativas a seguir e marque (V) para as VERDADEIRAS e (F) para as FALSAS. ( ) Engloba todas as entidades governamentais, exceto as sociedades de economia mista. ( ) Engloba todas as entidades governamentais, exceto as empresas públicas. ( ) Engloba todas as entidades governamentais, membros da administração direta e indireta, sem nenhuma exceção. Marque a opção que apresenta a sequência CORRETA. a) V F F. b) F V F. c) F F V. d) F F F. e) V V F.

19 16. (PUC/PR Técnico de Nível Superior Contabilidade TJ/MS ) Os Relatórios Contábeis de Propósito Geral das Entidades de Setor Público (RCPGs) devem ser elaborados e divulgados, principalmente para atender às necessidades de informações dos seguintes usuários primários: a) gestores de órgãos públicos e usuários em geral. b) autoridades tributárias e responsáveis pelas estatísticas de finanças públicas. c) usuários que recebem os serviços do governo e gestores de órgãos públicos. d) autoridades tributárias e provedores de recursos e seus representantes. e) usuários que recebem os serviços do governo e provedores de recursos e seus representantes. 17. (FCC Analista Contabilidade DPE/RS ) De acordo com a NBC TSP Estrutura Conceitual, os usuários primários dos Relatórios Contábeis de Propósito Geral das entidades do setor público são a) as agências de classificação de risco. b) as agências reguladoras e supervisoras. c) as entidades emprestadoras de recursos e de fomento. d) as entidades de auditoria. e) os cidadãos que são usuários dos serviços e provedores de recursos. GABARITO Dez/Und X D E D C C E B E C 1 C D E D C D E E - -

PÚBLICA CONTABILIDADE GIOVANNI PACELLI. Coordenação Sérgio Adriano

6 2 9 GIOVANNI PACELLI 0 7 $ Coordenação Sérgio Adriano 5 3 CONTABILIDADE E% PÚBLICA jփ '1'2;39 2;83&

6 2 9 GIOVANNI PACELLI 0 7 $ Coordenação Sérgio Adriano 5 3 CONTABILIDADE E% PÚBLICA jփ '1'2;39 2;83&

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 1 Prof. Cláudio Alves De acordo com o que estabelece a NBC TSP ESTRUTURA CONCEITUAL

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 1 Prof. Cláudio Alves De acordo com o que estabelece a NBC TSP ESTRUTURA CONCEITUAL

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Necessidade de informação dos usuários dos serviços e dos provedores de recursos Para fins de prestação de contas e

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Necessidade de informação dos usuários dos serviços e dos provedores de recursos Para fins de prestação de contas e

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

AULA 1 PROF FLÁVIO ASSIS

AULA 1 PROF FLÁVIO ASSIS LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências Art. 1 o Esta Lei

AULA 1 PROF FLÁVIO ASSIS LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências Art. 1 o Esta Lei

INTRODUÇÃO À CONTABILIDADE

Módulo 1 Parte 2 INTRODUÇÃO À CONTABILIDADE (Capítulo 1 do Livro do Professor) 1 Analista e Auditor Fiscal Contabilidade Geral Básica Julho de 2017 Com o Professor Eugenio Montoto Site: www.eugenio.pro.br

Módulo 1 Parte 2 INTRODUÇÃO À CONTABILIDADE (Capítulo 1 do Livro do Professor) 1 Analista e Auditor Fiscal Contabilidade Geral Básica Julho de 2017 Com o Professor Eugenio Montoto Site: www.eugenio.pro.br

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 4 Prof. Sergio Barata Prof. Sergio Barata 16) (CESPE Auditor

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Despesa Pública Estrutura Qualitativa da Despesa e Quantitativa Pública Parte Parte 1 4 Prof. Sergio Barata Prof. Sergio Barata 16) (CESPE Auditor

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

CEM CADERNO DE EXERCÍCIOS MASTER. CERT Regular 5ª Fase. Período

CEM CADERNO DE EXERCÍCIOS MASTER CERT Regular 5ª Fase Princípios da LRF Período 2006 2016 Princípios da LRF 1) FCC - AUDITOR FISCAL DO TESOURO MUNICIPAL - PREFEITURA DE SÃO PAULO (2007) Analise as afirmações

CEM CADERNO DE EXERCÍCIOS MASTER CERT Regular 5ª Fase Princípios da LRF Período 2006 2016 Princípios da LRF 1) FCC - AUDITOR FISCAL DO TESOURO MUNICIPAL - PREFEITURA DE SÃO PAULO (2007) Analise as afirmações

Cargo de Consultor Legislativo Finanças Públicas

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

Comparativo das aulas dos cursos regulares com os itens o edital da Cargo de Consultor Legislativo Finanças Públicas Direito Financeiro e Administração Financeira e Orçamentária. Conceito, objeto, natureza

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

Rodada #1 Noções de Contabilidade Pública

Rodada #1 Noções de Contabilidade Pública Professor Marcelo Seco Assuntos da Rodada Contabilidade Pública. Conceituação, objeto e campo de aplicação. Atos e Fatos. Estrutura Conceitual Básica da Contabilidade

Rodada #1 Noções de Contabilidade Pública Professor Marcelo Seco Assuntos da Rodada Contabilidade Pública. Conceituação, objeto e campo de aplicação. Atos e Fatos. Estrutura Conceitual Básica da Contabilidade

Rodada #1 Noções de Contabilidade Pública

Rodada #1 Noções de Contabilidade Pública Professor Marcelo Seco Assuntos da Rodada Contabilidade Pública. Conceituação, objeto e campo de aplicação. Atos e Fatos. Sistemas contábeis. Princípios de contabilidade

Rodada #1 Noções de Contabilidade Pública Professor Marcelo Seco Assuntos da Rodada Contabilidade Pública. Conceituação, objeto e campo de aplicação. Atos e Fatos. Sistemas contábeis. Princípios de contabilidade

Direito Financeiro Juiz Federal - 5ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Direito Financeiro Juiz Federal - 5ª fase Princípios da LRF Período 2010-2016 1) ESAF - Analista de Finanças e Controle - Auditoria e Fiscalização (2008) A Lei de Responsabilidade

CEM CADERNO DE EXERCÍCIOS MASTER Direito Financeiro Juiz Federal - 5ª fase Princípios da LRF Período 2010-2016 1) ESAF - Analista de Finanças e Controle - Auditoria e Fiscalização (2008) A Lei de Responsabilidade

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 4 Professor Sergio Barata Resolução Questão 11: 12) (FGV Agente Fiscalização Ciências Jurídicas TCE/SP 2015) No Departamento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 4 Professor Sergio Barata Resolução Questão 11: 12) (FGV Agente Fiscalização Ciências Jurídicas TCE/SP 2015) No Departamento

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

CONTABILIDADE PÚBLICA 250 QUESTÕES COMENTADAS

00 CONTABILIDADE PÚBLICA 250 QUESTÕES COMENTADAS PROF. Paulo Fogaça www.supremaciaconcursos.com.br 1 Sumário Apresentação do Professor... 3 Apresentação do Curso... 4 CASP - Contabilidade Pública Aplicada

00 CONTABILIDADE PÚBLICA 250 QUESTÕES COMENTADAS PROF. Paulo Fogaça www.supremaciaconcursos.com.br 1 Sumário Apresentação do Professor... 3 Apresentação do Curso... 4 CASP - Contabilidade Pública Aplicada

Prova Comentada Consultor Legislativo Finanças Públicas CLDF

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

Turma de Exercícios ACI/DF Aula 02 Prof. M.Sc. Giovanni Pacelli

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Atos e Fatos Administrativos Prof. Cláudio Alves Diferentemente da Contabilidade Geral, a Contabilidade Pública se preocupa em registrar

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Atos e Fatos Administrativos Prof. Cláudio Alves Diferentemente da Contabilidade Geral, a Contabilidade Pública se preocupa em registrar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Lei nº 10.180 de 2001 Sistema de Planejamento e Orçamento Federal Parte 5 Professor Sergio Barata 15) (CESPE Analista Judiciário Área Administrativa

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Ciclo Orçamentário Lei nº 10.180 de 2001 Sistema de Planejamento e Orçamento Federal Parte 5 Professor Sergio Barata 15) (CESPE Analista Judiciário Área Administrativa

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De modo simplificado podemos dizer que o Subsistema de Contas é um elaborado banco de dados, organizado com o objetivo final de prestar informações

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De modo simplificado podemos dizer que o Subsistema de Contas é um elaborado banco de dados, organizado com o objetivo final de prestar informações

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Os RCPGs têm papel significativo em fornecer a informação necessária para dar suporte ao cumprimento da obrigação do

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Os RCPGs têm papel significativo em fornecer a informação necessária para dar suporte ao cumprimento da obrigação do

Abertura dos Cursos para CLDF: finanças pública, contador e administrador. Prof. Dr. Giovanni Pacelli

Abertura dos Cursos para CLDF: finanças pública, contador e administrador Prof. Dr. Giovanni Pacelli Doutor (2016) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações Militares - 2008 (ESAO).

Abertura dos Cursos para CLDF: finanças pública, contador e administrador Prof. Dr. Giovanni Pacelli Doutor (2016) e Mestre em Contabilidade - 2011 (UnB). Especialista em Operações Militares - 2008 (ESAO).

Modelo Conceitual de Custos no Setor Público Brasileiro. Subsecretaria de Contabilidade Pública - SUCON

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

Rodada #1 Contabilidade Pública

Rodada #1 Contabilidade Pública Professor Marcelo Seco Assuntos da Rodada Contabilidade Pública. Conceituação, objeto e campo de aplicação. Atos e Fatos. Estrutura Conceitual Básica da Contabilidade Pública.

Rodada #1 Contabilidade Pública Professor Marcelo Seco Assuntos da Rodada Contabilidade Pública. Conceituação, objeto e campo de aplicação. Atos e Fatos. Estrutura Conceitual Básica da Contabilidade Pública.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 6 Professor Sergio Barata 16) (FCC Consultor Legislativo Finanças Públicas CLDF 2018) As unidades federativas

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 6 Professor Sergio Barata 16) (FCC Consultor Legislativo Finanças Públicas CLDF 2018) As unidades federativas

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA Significado de Convergência Direção comum para o mesmo ponto; Tendência para um resultado comum; Aproximação ou confluência de ideias, opiniões, atitudes

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA Significado de Convergência Direção comum para o mesmo ponto; Tendência para um resultado comum; Aproximação ou confluência de ideias, opiniões, atitudes

CONTABILIDADE PÚBLICA

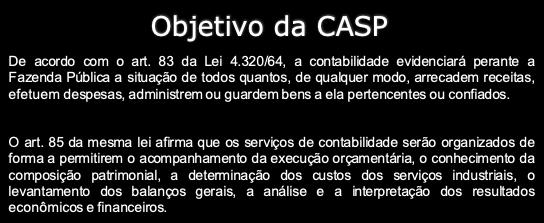

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Parte 4 Prof. Cláudio Alves OBJETIVO DA CONTABILIDADE PÚBLICA: Segundo a Lei 4.320/64 podemos destacar como objetivos da Contabilidade Pública

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Parte 4 Prof. Cláudio Alves OBJETIVO DA CONTABILIDADE PÚBLICA: Segundo a Lei 4.320/64 podemos destacar como objetivos da Contabilidade Pública

A nova Lei Complementar de Finanças Públicas (PLP 295/16)

") A nova Lei Complementar de Finanças Públicas (PLP 295/16) Patrícia Siqueira Varela Departamento de Contabilidade e Atuária FEA/USP Membro do Grupo Assessor NBC TSP Índice Contabilidade Aplicada ao Setor

A nova Lei Complementar de Finanças Públicas (PLP 295/16) Patrícia Siqueira Varela Departamento de Contabilidade e Atuária FEA/USP Membro do Grupo Assessor NBC TSP Índice Contabilidade Aplicada ao Setor

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

CONTEÚDO PROGRAMÁTICO

CONTABILIDADE PÚBLICA PROF. ANDRÉ CHELFO Aula 01 - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral Conceito; CONTEÚDO PROGRAMÁTICO Alcance da estrutura conceitual

CONTABILIDADE PÚBLICA PROF. ANDRÉ CHELFO Aula 01 - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral Conceito; CONTEÚDO PROGRAMÁTICO Alcance da estrutura conceitual

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

O curso regular de AFO 2018 está disponível em: comparativo do edital

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 4 Professor Sergio Barata 32) (SMA Analista Legislativo Orçamento e Finanças CM/RJ 2015) De acordo com a legislação

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 4 Professor Sergio Barata 32) (SMA Analista Legislativo Orçamento e Finanças CM/RJ 2015) De acordo com a legislação

Organização da Disciplina. Contabilidade Pública. Aula 1. Organização da Aula. Contextualização

Organização da Disciplina Contabilidade Pública Aula 1 Profa. Me. Ely Celia Corbari Aula 1 Noções básicas de Contabilidade Aplicada ao Setor Público Aula 2 Orçamento público e seu relacionamento com a

Organização da Disciplina Contabilidade Pública Aula 1 Profa. Me. Ely Celia Corbari Aula 1 Noções básicas de Contabilidade Aplicada ao Setor Público Aula 2 Orçamento público e seu relacionamento com a

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Livro Eletrônico Aula 00 Passo Estratégico Contabilidade Pública p/ ISS-São Luís (Auditor Fiscal-Abrangência Geral)Pós-Edital

Pós-Edital") Livro Eletrônico Passo Estratégico Contabilidade Pública p/ ISS-São Luís (Auditor Fiscal-Abrangência Geral)Pós-Edital Professores: João Maurício, Luis Kayanoki 1 Introdução... 2 2 Análise Estatística...

Livro Eletrônico Passo Estratégico Contabilidade Pública p/ ISS-São Luís (Auditor Fiscal-Abrangência Geral)Pós-Edital Professores: João Maurício, Luis Kayanoki 1 Introdução... 2 2 Análise Estatística...

SUMÁRIO INTRODUÇÃO... 1

SUMÁRIO INTRODUÇÃO... 1 1 ADMINISTRAÇÃO PÚBLICA... 7 Introdução... 7 1 Estado... 8 2 Sociedade... 12 3 Governo... 15 4 Administração Pública... 15 4.1 Estrutura da administração indireta... 16 4.2 Princípios

SUMÁRIO INTRODUÇÃO... 1 1 ADMINISTRAÇÃO PÚBLICA... 7 Introdução... 7 1 Estado... 8 2 Sociedade... 12 3 Governo... 15 4 Administração Pública... 15 4.1 Estrutura da administração indireta... 16 4.2 Princípios

Turma de Exercícios ACI/DF Aula 03 Prof. M.Sc. Giovanni Pacelli

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

Contabilidade Pública. Curso Regular. Aula demonstrativa. Conceito, objeto, objetivo e campo de aplicação. Professor Vinícius Nascimento

Aula demonstrativa Conceito, objeto, objetivo e campo de aplicação Professor Vinícius Nascimento PDF PDF VÍDEO www.ricardoalexandre.com.br Olá meus amigos e amigas desse imenso Brasil!! É uma imensa alegria

Aula demonstrativa Conceito, objeto, objetivo e campo de aplicação Professor Vinícius Nascimento PDF PDF VÍDEO www.ricardoalexandre.com.br Olá meus amigos e amigas desse imenso Brasil!! É uma imensa alegria

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Demonstrativos Fiscais Relatório Resumido da Execução Orçamentária RREO Prof. Cláudio Alves Relatório Resumido da Execução Orçamentária O RREO é exigido pela Constituição

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Demonstrativos Fiscais Relatório Resumido da Execução Orçamentária RREO Prof. Cláudio Alves Relatório Resumido da Execução Orçamentária O RREO é exigido pela Constituição

Questões de Contabilidade Pública - ACI-DF IGEPP Prof. Msc. Giovanni Pacelli

Tópico 1: Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1). Regimes contábeis na CASP (Lei 4320/1964; LRF; NBCT 16.5; MCASP). Tópicos selecionados da Lei Complementar nº 101/2000:

Tópico 1: Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1). Regimes contábeis na CASP (Lei 4320/1964; LRF; NBCT 16.5; MCASP). Tópicos selecionados da Lei Complementar nº 101/2000:

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE 23 DE SETEMBRO DE 2016

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE 23 DE SETEMBRO DE 2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE 23 DE SETEMBRO DE 2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 8

Tópico 8 1. (ESAF/ 2001/ SEFAZ-PI) A dívida pública, também chamada de dívida passiva, compreende os compromissos assumidos pelo Estado para com terceiros, no país ou no exterior, bem como os valores referentes

Tópico 8 1. (ESAF/ 2001/ SEFAZ-PI) A dívida pública, também chamada de dívida passiva, compreende os compromissos assumidos pelo Estado para com terceiros, no país ou no exterior, bem como os valores referentes

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 3. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica Parte 3 Valter Ferreira Alcance Esta Estrutura Conceitual aborda: (a) o objetivo da elaboração e divulgação de relatório contábilfinanceiro;

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica Parte 3 Valter Ferreira Alcance Esta Estrutura Conceitual aborda: (a) o objetivo da elaboração e divulgação de relatório contábilfinanceiro;

ESTADO DE SANTA CATARINA MUNICÍPIO DE BRAÇO DO NORTE SC EDITAL DE CONCURSO PÚBLICO N 001/2017

EDITAL DE RETIFICAÇÃO N 001/2017 O torna público a Retificação n 001/2017 ao Edital de Concurso Público n 001/2017 que passa a ser assim definido: 1. DOS CARGOS, NÍVEL HABILITAÇÃO PROFISSIONAL: Na página

EDITAL DE RETIFICAÇÃO N 001/2017 O torna público a Retificação n 001/2017 ao Edital de Concurso Público n 001/2017 que passa a ser assim definido: 1. DOS CARGOS, NÍVEL HABILITAÇÃO PROFISSIONAL: Na página

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001. Prof. Dr. Giovanni Pacelli

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

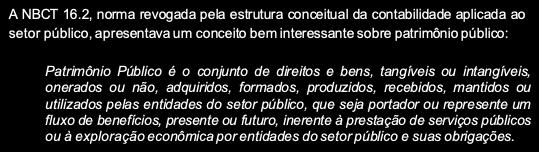

Anotações CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE I CONCEITO OFICIAL CASP NBCT 16.1 REVOGADA PELA NBC TSP ESTRUTURA CONCEITUAL

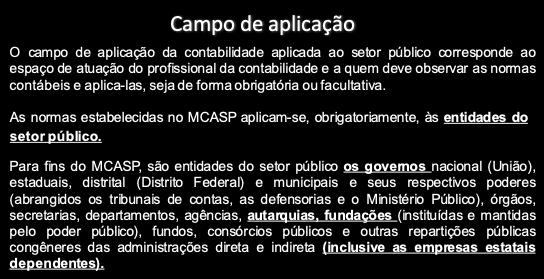

CONTABILIDADE APLICADA AO SETOR PÚBLICO EDITAL 2011 Contabilidade Pública: Patrimônio nas entidades públicas: bens públicos, classificação dos bens públicos, dívida pública fundada ou consolidada, dívida

CONTABILIDADE APLICADA AO SETOR PÚBLICO EDITAL 2011 Contabilidade Pública: Patrimônio nas entidades públicas: bens públicos, classificação dos bens públicos, dívida pública fundada ou consolidada, dívida

Cargo Auditor do Estado - Conta

Comparativo das aulas dos cursos regulares com os itens o edital da CAGE Cargo Auditor do Estado - Conta CONTABILIDADE PÚBLICA: 1 Campo de aplicação: objeto; fins; preceitos legais. 2 Grupo econômico estatal:

Comparativo das aulas dos cursos regulares com os itens o edital da CAGE Cargo Auditor do Estado - Conta CONTABILIDADE PÚBLICA: 1 Campo de aplicação: objeto; fins; preceitos legais. 2 Grupo econômico estatal:

Aula 12 Contabilidade Pública p/ TCE-PE (Auditor e Analista de Controle Externo) - Com videoaulas

- Com videoaulas") Aula 12 Contabilidade Pública p/ TCE-PE (Auditor e Analista de Controle Externo) - Com videoaulas Professor: Gilmar Possati AULA 12: NBC TSP Estrutura Conceitual Estrutura Conceitual para Elaboração e

Aula 12 Contabilidade Pública p/ TCE-PE (Auditor e Analista de Controle Externo) - Com videoaulas Professor: Gilmar Possati AULA 12: NBC TSP Estrutura Conceitual Estrutura Conceitual para Elaboração e

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

NORMA BRASILEIRA DE CONTABILIDADE - NBC TSP ESTRUTURA CONCEITUAL, DE

CONSELHO FEDERAL DE CONTABILIDADE NORMA BRASILEIRA DE CONTABILIDADE - NBC TSP ESTRUTURA CONCEITUAL, DE 23.09.2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação

CONSELHO FEDERAL DE CONTABILIDADE NORMA BRASILEIRA DE CONTABILIDADE - NBC TSP ESTRUTURA CONCEITUAL, DE 23.09.2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação

Pós-Graduação a distância Administração Pública

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

Informações de Impressão

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

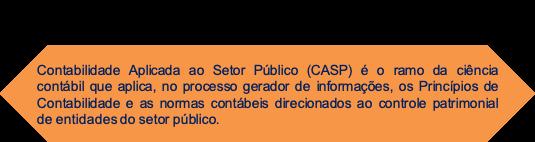

Ramo da ciência contábil que aplica, no. prestação de contas; e o necessário suporte para a instrumentalização do

NBC TSP 16.1 - Conceituação, Objeto e Campo de Aplicação - CASP CONCEITO OBJETIVO ABRANGÊNCIA ENTIDADES DO OBJETO SETOR PÚBLICO Ramo da ciência contábil que aplica, no processo Fornecer gerador informações

NBC TSP 16.1 - Conceituação, Objeto e Campo de Aplicação - CASP CONCEITO OBJETIVO ABRANGÊNCIA ENTIDADES DO OBJETO SETOR PÚBLICO Ramo da ciência contábil que aplica, no processo Fornecer gerador informações

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONHECIMENTOS ESPECÍFICOS CONTADOR

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 4 Professor Sergio Barata 4) (CESPE - Analista Judiciário Administrativa - STJ - 2018) O parecer prévio emitido

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 4 Professor Sergio Barata 4) (CESPE - Analista Judiciário Administrativa - STJ - 2018) O parecer prévio emitido

Contabilidade Pública ACI DF/2013. Tópico 2. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 2 Prof. M. Sc. Giovanni Pacelli Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo

Contabilidade Pública ACI DF/2013 Tópico 2 Prof. M. Sc. Giovanni Pacelli Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

SUMÁRIO. Língua Portuguesa

Língua Portuguesa Compreensão e interpretação de textos de gêneros variados... 3 Reconhecimento de tipos e gêneros textuais... 6/9 Domínio da ortografia oficial... 21 Domínio dos mecanismos de coesão textual.

Língua Portuguesa Compreensão e interpretação de textos de gêneros variados... 3 Reconhecimento de tipos e gêneros textuais... 6/9 Domínio da ortografia oficial... 21 Domínio dos mecanismos de coesão textual.

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Contabilidade Geral ESTRUTURA CONCEITUAL BÁSICA- CPC 00. Questão 5: CESPE - Cont (DPU)/DPU/2016

/DPU/2016") Contabilidade Geral ESTRUTURA CONCEITUAL BÁSICA- CPC 00 TODAS AS QUESTŌES COBRADAS NO ANO DE 2016 PELAS DIVERSAS BANCAS DE CONCURSOS Questão 1: CESPE - Cont (DPU)/DPU/2016 De acordo com o pronunciamento

Contabilidade Geral ESTRUTURA CONCEITUAL BÁSICA- CPC 00 TODAS AS QUESTŌES COBRADAS NO ANO DE 2016 PELAS DIVERSAS BANCAS DE CONCURSOS Questão 1: CESPE - Cont (DPU)/DPU/2016 De acordo com o pronunciamento

EAC 0111 Fundamentos. de Contabilidade

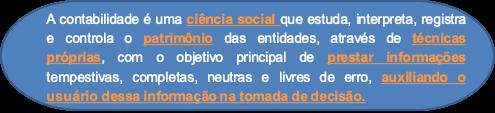

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

ISS-Recife Auditor. Pessoal, vou comentar as questões da prova.

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

Comparativo das aulas dos cursos regulares com os itens o edital do TCE-MG: Conselheiro

Comparativo das aulas dos cursos regulares com os itens o edital do : Conselheiro DIREITO FINANCEIRO. 1. Atividade financeira do Estado: conceito; o fenômeno financeiro; características e fins. 2. Receitas

Comparativo das aulas dos cursos regulares com os itens o edital do : Conselheiro DIREITO FINANCEIRO. 1. Atividade financeira do Estado: conceito; o fenômeno financeiro; características e fins. 2. Receitas

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 3 Professor Sergio Barata 1 o Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 3 Professor Sergio Barata 1 o Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos

Questões da Prova CFC

Questões da Prova CFC 2013.1 27. De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante: a) apresentar dados inéditos, não antecipados por

Questões da Prova CFC 2013.1 27. De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante: a) apresentar dados inéditos, não antecipados por

O DIRETOR DE CONTROLE DOS MUNICÍPIOS DO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA, no uso de suas atribuições,

NOTA TÉCNICA N.º 03/2014 Dispõe sobre a evidenciação contábil dos ativos das Câmaras Municipais e dos Fundos Especiais O DIRETOR DE CONTROLE DOS MUNICÍPIOS DO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA,

NOTA TÉCNICA N.º 03/2014 Dispõe sobre a evidenciação contábil dos ativos das Câmaras Municipais e dos Fundos Especiais O DIRETOR DE CONTROLE DOS MUNICÍPIOS DO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA,

TJ-SC Analista Administrativo

TJ-SC Analista Administrativo Pessoal, vou comentar as questões da prova. Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas

TJ-SC Analista Administrativo Pessoal, vou comentar as questões da prova. Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas

STJ L I RESPONSABILI ADE ... I~ ENFOQUE JURíDICO E CONTÁBIL PARA OS MUNICíPIOS MOACIR MARQUES DA SILVA

L I RESPONSABILI ADE... I~ ENFOQUE JURíDICO E CONTÁBIL PARA OS MUNICíPIOS MOACIR MARQUES DA SILVA SÃO PAULO EDITORA ATLAS S.A. - 2014 .. 2013 by Editora Atlas S.A. Capa: Leandro Rizzo Composição: Uno-Jato

L I RESPONSABILI ADE... I~ ENFOQUE JURíDICO E CONTÁBIL PARA OS MUNICíPIOS MOACIR MARQUES DA SILVA SÃO PAULO EDITORA ATLAS S.A. - 2014 .. 2013 by Editora Atlas S.A. Capa: Leandro Rizzo Composição: Uno-Jato

CAPACITAÇÃO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO CEARÁ

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO Severino Simião da Silva, Téc. Adm. e Contabilidade, Secretário Executivo, Pós-Graduado em Auditoria Governamental, E Gestão Pública.Consultor

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO Severino Simião da Silva, Téc. Adm. e Contabilidade, Secretário Executivo, Pós-Graduado em Auditoria Governamental, E Gestão Pública.Consultor

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 2 Professor Sergio Barata MCASP 2017 CRONOLOGIA DAS ESTAPAS DA RECEITA ORÇAMENTÁRIA As etapas da receita orçamentária seguem

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Parte 2 Professor Sergio Barata MCASP 2017 CRONOLOGIA DAS ESTAPAS DA RECEITA ORÇAMENTÁRIA As etapas da receita orçamentária seguem

Aula 00. Contabilidade Pública para Analista do TJ RS Teoria e Exercícios Aula 00 Professor Marcelo Seco

Aula 00 Contabilidade Pública A Contabilidade Pública www.pontodosconcursos.com.br 1 Aula 00 A Contabilidade Pública Bem vindos!!! Alunas e alunos do Ponto, olá! É com muito prazer que passo a acompanhá-los

Aula 00 Contabilidade Pública A Contabilidade Pública www.pontodosconcursos.com.br 1 Aula 00 A Contabilidade Pública Bem vindos!!! Alunas e alunos do Ponto, olá! É com muito prazer que passo a acompanhá-los

TRT-MG Analista Especialidade Contabilidade

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

Cargo: Analista Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP.

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 15. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição