Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL

|

|

|

- Elisa Lombardi Álvaro

- 8 Há anos

- Visualizações:

Transcrição

1 Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL AGOSTO 2011

2 1. RECEITA TRIBUTÁRIA A Receita Própria do município compõe-se de tributos de suas competências, definidos nos arts. 145 e 156 da Constituição Federal de São eles: Imposto Sobre Propriedade Predial e Territorial Urbana - IPTU; Imposto Sobre Transmissão "Inter Vivos" - ITBI; Impostos Sobre Serviços de Qualquer Natureza - ISS; Taxas; Receita de Contribuições; Dívida Ativa Tributária (visto que se refere a tributos não arrecadados de exercícios anteriores); Imposto sobre a Renda e Proventos de Qualquer Natureza Retidos na Fonte - IRRF, segundo Instrução Normativa n.º 03/2002, do TCEMG. ANÁLISE O grande desafio dos novos gestores que atuam no setor público tem sido de adquirir ou mesmo desenvolver modernas ferramentas gerenciais, administrativas e estruturais que possibilitem captar, gerir, comprar bens e serviços, prestando contas desses recursos de forma mais organizada e eficiente, principalmente nos aspectos operacionais e administrativos. Diante deste novo cenário, nota-se a grande necessidade de avançar na obtenção de novos conhecimentos estratégicos, principalmente no campo da tecnologia de informação e comunicação para obter um bom planejamento, ordenação e organização dos serviços do governo, seja no âmbito municipal, estadual ou federal. Gerir bem administrativa e financeiramente nos dias atuais pode ser visto como um grande 2

3 diferencial para os gestores em quaisquer das esferas de governo. A cada dia, o progresso científico e tecnológico traz inovações que aperfeiçoam soluções e, ao mesmo tempo, colocam o gestor diante de novos desafios na busca de aperfeiçoar os recursos públicos colocados a sua disposição e que será aplicado no aprimoramento das ações de governo no que concerne a melhorias na saúde, educação, assistência social, desenvolvimento econômico entre outros. A gestão do município de Caeté vem trabalhando na busca para obtenção de uma maior eficiência na captação e alocação desses recursos, como pode ser observado, pois fechamos o mês de agosto atingindo o percentual de 79,37% do que foi previsto no ano, e enfatizamos que as expectativas de arrecadação permanecem favoráveis com a arrecadação dos recursos advindos de fonte própria. Os valores obtidos oriundos da receita própria arrecadados até o período chegou ao patamar de - R$ ,97 sendo que: 32,99% correspondem ao ISS, 8,39% são valores arrecadados com as Taxas, 4,90% vieram do ITBI e 20,54% são relativos ao IPTU; além das Outras Receitas que obtiveram uma representatividade de 33,18%. Portanto, verifica-se que o município tem adotado diversas medidas que buscam melhorar a arrecadação e dar transparência na alocação e destinação desses recursos que serão revertidos em prol dos munícipes, atendendo também o disposto da Lei de Responsabilidade Fiscal. 1.1 IPTU IMPOSTO PREDIAL TERRITORIAL URBANO O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro instituído pela Constituição Federal cuja incidência se dá sobre a propriedade urbana. Ou seja, o IPTU tem como fato gerador a propriedade, o domínio útil ou a posse de propriedade imóvel localizada em zona urbana ou extensão urbana. 3

4 O IPTU é um exemplo de imposto que superou as expectativas, chegando ao patamar de 5,86% acima do que foi previsto para este ano, sendo também importante ressaltar que o mesmo tem uma representatividade de 20,54% do total da receita obtida com a arrecadação própria. Demonstrando em valores e analisando o acumulado até o mês de agosto este valor corresponde a R$ ,48 A MAIOR acima do previsto. 1.2 ITBI - IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS INTER VIVOS" Imposto é um tributo (prestação pecuniária compulsória) desvinculado de qualquer atividade estatal específica. Apesar de ser denominado imposto sobre transmissão, a lei permite a cobrança tanto na cessão quanto na transmissão. (ver inciso III, art. 2 º da Lei 5492/88). IMPORTANTE: Para que se possa fazer o registro de um imóvel adquirido, é obrigatório que antes se pague o ITBI. O imposto é cobrado sobre transmissão/cessão de bens imóveis, ou seja, transações que envolvam imóveis. Embora dentro do montante total o ITBI não apresente uma boa representatividade apresentou em sua arrecadação um valor de R$ ,20 A MAIOR que a meta prevista. A arrecadação deste imposto possui uma tendência positiva, como verificada no gráfico acima demonstrando a superação da arrecadação até o período, acima das expectativas. 4

desvinculado de qualquer atividade estatal específica.")

5 1.3 ISSQN - IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA O ISSQN é um imposto sobre o consumo dos serviços especificados na lista constante em Lei Complementar Federal, devidamente transcrita para o Código Tributário do Município de Caeté. Têm como fato gerador a prestação (por empresa ou profissional autônomo) de serviços descritos na lista de serviços da Lei Complementar nº 116 (de 31 de julho de 2003). Como regra geral, é recolhido ao município em que se encontra o estabelecimento do prestador. O recolhimento somente é feito ao município no qual o serviço foi prestado no caso de serviços caracterizados por sua realização no estabelecimento do cliente (tomador). O ISS apresentou em sua arrecadação com um valor de R$ ,28 A MAIOR que a meta prevista. Sendo o imposto de maior representatividade dentro da receita própria, conforme observado no período analisado, continuando nos padrões da normalidade e com fortes tendências positivas de arrecadação. 1.4 TAXAS São tributos cobrados pelo município devido ao exercício do seu poder de polícia e a utilização efetiva ou potencial de serviço público específico e divisível. Qualquer pessoa que necessita da permissão do município para alguma ação, ou sofre controle dos seus atos e fatos ou utiliza os serviços prestados pelo município deve pagar algum tipo de taxa. As taxas são aplicadas na manutenção dos serviços prestados e na fiscalização e controle das atividades permitidas. 5

6 Embora as taxas possuam uma representatividade de apenas 8,39% do montante total das receitas próprias arrecadadas no período, porém obtiveram um valor de R$ ,62 A MAIOR que a meta prevista. Observa-se uma grande tendência positiva quanto a sua arrecadação devido aos serviços que sempre é prestado a população e empresários do município. 1.5 OUTRAS RECEITAS Entende-se por outras as receitas oriundas de Imposto de Renda Retido na Fonte IRRF - registra o valor total da arrecadação de imposto sobre a renda e qualquer natureza de competência do município, Receita de Contribuições registra o valor da contribuição para Expansão da Rede de iluminação Pública na Cidade, Receita Patrimonial registra o valor da receita patrimonial referente ao resultado financeiro (aplicação financeira), Outras Receitas Correntes Registra o valor de arrecadação de outras receitas correntes tais como multas, juros, restituições, indenizações, receita da dívida ativa e Receita de Serviços registra o valor da arrecadação originária da prestação de serviços tais como: serviços Transporte e serviços Administrativos. *Mesmo sendo classificado como Receita de Serviços O SAAE e a FEC neste relatório estão sendo tratados separadamente. 6

7 O montante do valor de outras receitas apresentou uma arrecadação de R$ ,69 A MAIOR que a meta prevista. Embora isoladamente as receitas envolvidas não venham a ter muita relevância, dentro do contexto geral, elas já alcançam 33,18% da arrecadação própria, demonstrando a eficiência na arrecadação e gestão consciente desses recursos por parte do município. CONCLUSÃO Analisando a evolução da receita, verificamos que a arrecadação referente à receita própria do Município, não somente cumpriu a meta estabelecida para o período em análise, como obteve também um resultado acima das expectativas. É importante frisar que o desempenho da receita própria do município até o período, teve um aspecto positivo, inclusive o atendimento do disposto no art.13 da Lei Complementar 101/ RECEITA DE TRANSFERÊNCIA FPM Fundo de Participação dos Municípios ICMS Imposto sobre a Circulação de Mercadorias e Serviços IPVA Imposto Sobre a Propriedade de Veículos Automotores ITR Imposto Sobre a Propriedade Territorial Rural CFEM - Compensação Financeira pela Exploração de Recursos Minerais 7

8 Análise São as transferências constitucionais recebidas pelo município através de outras esferas de governo que representam uma importante fonte de recursos que serão revertidas em prol dos munícipes. Esses valores arrecadados pela União são repassados aos Estados, ao Distrito Federal e aos Municípios, instrumento adotado pelo Governo Federal utilizado para amenizar as desigualdades regionais. As receitas de transferências obtiveram um percentual de 77,91% da receita prevista para o ano, que constitui um aspecto positivo possibilitando a administração desenvolver os programas e ações municipais. 2.1 FPM FUNDO DE PARTICIPAÇÃO DOS MUNICÍPIOS O Fundo de Participação dos Municípios é uma transferência constitucional (CF, Art. 159, I, b), composto de 22,5% da arrecadação do Imposto de Renda e do Imposto sobre Produtos Industrializados. A distribuição dos recursos aos Municípios é feita de acordo o número de habitantes. São fixadas faixas populacionais, cabendo a cada uma delas um coeficiente individual. O mínimo é de 0,6 para Municípios com até habitantes, e, o máximo é 4,0 para aqueles acima 156 mil. Os critérios atualmente utilizados para o cálculo dos coeficientes de participação dos Municípios estão baseados na Lei n.º /66 (Código Tributário Nacional) e no Decreto-Lei N.º 1.881/81. No caso de Caeté o coeficiente é de 1.8, pois segundo dados oficiais do IBGE através do censo 2010 há habitantes em nosso Município. A transferência do FPM apresentou no período em sua arrecadação um valor de R$ ,06 A MAIOR que a meta prevista. 8

9 2.2 ICMS IMPOSTO SOBRE A CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS é a sigla que identifica o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. É um imposto que cada um dos Estados e o Distrito Federal podem instituir como determina a Constituição Federal de Em Minas Gerais, a distribuição dos 25% da receita total arrecadada com ICMS é assim distribuída: a) Três quartos (75%) são distribuídos na produção do índice de VAF(Valor Adicionado Fiscal), conforme artigo 3º da Lei Complementar Federal nº 62/90; b) Até um quarto (25%) são distribuídos de acordo com critérios indicados na Lei estadual nº de 27/12/2000. A transferência do ICMS apresentou no período uma arrecadação no valor de R$ ,31 A MAIOR que a meta prevista. 2.3 IPVA IMPOSTO SOBRE A PROPRIEDADE DE VEÍCULOS AUTOMOTORES É um imposto estadual, ou seja, somente os Estados e o Distrito Federal têm competência para instituí-lo (Art.155, III da Constituição Federal). Do total arrecadado por cada veículo, 50% é destinado ao governo estadual, enquanto que os outros 50% são destinados ao município onde o veículo foi emplacado. 9

Até um quarto (25%) são distribuídos de acordo com critérios indicados na Lei estadual nº 13.803 de 27/12/2000.")

10 O IPVA tem como fato gerador a propriedade do veículo automotor (automóveis, motocicletas etc). Os contribuintes do imposto são os proprietários de veículos automotores. A função do IPVA é exclusivamente fiscal. Os repasses referentes à IPVA devem ser efetivados diariamente pela Secretaria de Estado de Fazenda de Minas Gerais, creditando-se 50% da receita para o município de licenciamento dos respectivos veículos. Os valores efetivamente repassados aos municípios são divulgados pela SEF/MG, mensalmente no DOE/MG A transferência do IPVA apresentou no período uma arrecadação no valor de R$ ,44 A MAIOR que a meta prevista. A arrecadação do o IPVA manteve-se dentro das expectativas de repasses destinados ao município. 2.4 ITR IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL O Imposto sobre a Propriedade Territorial Rural ITR é de apuração anual, e tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano. O ITR incide inclusive sobre o imóvel declarado de interesse social para fins de reforma agrária, enquanto não transferida à propriedade, exceto se houver imissão prévia na posse. Considera-se imóvel rural a área contínua, formada de uma ou mais parcelas de terras, localizada na zona rural do município. O imóvel que pertencer a mais de um município é enquadrado no município onde se localiza a sua sede. Se esta não existir, é enquadrado no município onde se localiza a maior parte do imóvel. 10

11 O contribuinte do ITR entrega, obrigatoriamente, em cada ano, o Documento de Informação e Apuração do ITR - DIAT, correspondente a cada imóvel, observadas data e condições fixadas pela Secretaria da Receita Federal. A transferência do ITR ultrapassou a meta prevista para o período, ficando sua arrecadação R$ ,77 A MAIOR que o estimado. O aumento considerável na arrecadação do ITR deve-se a assinatura de convênio do Município com a Receita Federal para recebimento integral destes recursos. 2.5 CFEM- COMPENSAÇÃO FINANCEIRA PELA EXPLORAÇÃO DE RECURSOS MINERAIS A Compensação Financeira pela Exploração de Recursos Minerais (CFEM) foi estabelecida pelo 1º do art. 20 da Constituição Federal, sendo devida aos Estados, Distrito Federal, Municípios e aos órgãos da administração da União (DNPM, IBAMA e MCT), como forma de participação no resultado da exploração de petróleo ou gás natural, de recursos hídricos e de outros recursos minerais em seu respectivo território. Os valores arrecadados com a CFEM são distribuídos aos Municípios, aos Estados e à União, em cotas de 65%, 23% e 12%, respectivamente. A CFEM é calculada sobre o valor do faturamento líquido, quando o produto mineral for vendido. Entende-se por faturamento líquido o valor de venda do produto mineral, deduzindo-se os tributos, as despesas com transporte e seguro que incidem no ato da comercialização. E, ainda quando não ocorre a venda porque o produto foi consumido, transformado ou utilizado pelo próprio minerador, o valor da CFEM é baseado na soma das despesas diretas e indiretas ocorridas até o momento da utilização do produto mineral. As alíquotas são aplicadas sobre o faturamento líquido ou sobre a soma das despesas diretas e indiretas e variam de acordo com a substância mineral explorada: 3% minério de alumínio, manganês, sal-gema e potássio 2% ferro, fertilizante, carvão, demais substâncias 11

foi estabelecida pelo 1º do art.")

12 1% ouro 0,2% pedras preciosas, pedras coradas lapidáveis, carbonetos e metais nobres O CFEM apresentou no período uma arrecadação no valor R$ ,98 A MAIOR que a meta prevista. Podemos observar que O CFEM encontra-se em ascensão, esse acréscimo é devido à transferência dos valores arrecadados pelas empresas que fazem exploração dos recursos minerais no Município. ANÁLISE Em relação à estimativa inicial, das seguintes receitas: Receita % Arrecadado Valor (R$) FPM 121, ,23 ICMS 115, ,68 IPVA 109, ,56 ITR 236, ,11 CEFEM 548, ,60 Podemos observar no quadro acima que as transferências superam os valores previstos para o mês de AGOSTO de

FPM 121,47 11.253.008,23 ICMS 115,63 3.732.366,68 IPVA 109,54 1.")

13 3. RECEITA X DESPESA No Cronograma de Desembolso indica-se a previsão mensal de recebimento dos recursos e, conseqüentemente, o início da efetivação das despesas. É uma determinação legal exigida através do art. 8º. Da Lei complementar 101/00. É importante acompanhar a evolução da despesa liquidada e compará-la com a receita arrecadada para não ultrapassar os limites previstos no cronograma de desembolso. Para entender os próximos gráficos, a legenda informa que a meta descrita refere-se à previsão de arrecadação pelo Cronograma de Desembolso. O valor arrecadado corresponde à receita efetivamente arrecadada no mês e a despesa aos valores liquidados no mês. A seguir, demonstraremos o comportamento da Receita X Despesa por fontes para melhor compreensão e acompanhamento e controle das metas de arrecadação e despesa. São elas: Fonte 01 Recursos Próprios Fonte 02 Recurso União Fonte 03 Recurso Estado Fonte 05 Recurso QESE - Quota Estadual do Salário Educação Fonte 06 Recurso FUNDEB - Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação 3.1 RECEITA X DESPESA - FONTE 01 Entende-se por Fonte 1 todas as receitas e despesas próprias sem vinculação ou destinação específica. 13

14 14

15 15

16 * Valores com uma casa antes da vírgula, considera-se reais; Valor com três casas antes da vírgula considera-se milhares; Valor com quatro casas antes da vírgula considera-se milhões ANÁLISE Observando o comportamento da arrecadação dos recursos oriundos de fonte própria, estas atenderam as expectativas previstas até o mês de agosto/2011. Dentro do contexto global o resultado é considerado positivo, visto que o montante total da despesa liquidada esteve 66,98% abaixo do que foi efetivamente arrecadado, demonstrando um equilíbrio orçamentário entre a Receita e a Despesa. Ao analisarmos individualmente cada secretaria, verificamos que as mesmas estão com o orçamento equilibrado no que se refere a recursos obtidos de fonte própria. 3.2 RECEITA X DESPESA FONTE 02 RECURSO UNIÃO As receitas descritas como Fonte 02 são oriundas de repasses do Governo Federal. As receitas e despesas são vinculadas, ou seja, possuem destinação certa não podendo ser utilizados para outros fins, inclusive tendo o Município que prestar contas dos gastos aos órgãos competentes. 16

17 17

18 * Valores com uma casa antes da vírgula, considera-se reais; Valor com três casas antes da vírgula considera-se milhares; Valor com quatro casas antes da vírgula considera-se milhões ANÁLISE Os recursos advindos de repasse do Governo Federal ficaram em apenas em 57,56% do total previsto para serem arrecadados até o mês. Vale enfatizar que esses recursos independem de uma ação por parte da prefeitura, já que são oriundos de repasses realizados pela união, não sendo possivel determinar se esses valores serão de fato repassados. No que se refere aos gastos realizados, embora a receita não tenha se concretizado dentro dos esperados para o período, a prefeitura manteve a despesa equilibrada e comprometeu em apenas 69,75% do total da receita efetivamente arrecadada. Com isso evidencia-se o respeito ao equilíbrio orçamentário por parte das Secretarias nessa fonte de recursos. Porém, ao analisarmos as Secretarias individualmente, verificamos que o Fundo de Habitação, Fundo de Assistência Social realizaram gastos superiores aos fixados no Cronograma de Desembolso como podemos observar no gráfico acima. 3.3 RECEITA X DESPESA FONTE 03 RECURSO ESTADO As receitas descritas como Fonte 03 são oriundas de repasses do Governo Estadual. As receitas e despesas são vinculadas, ou seja, possuem destinação certa não podendo ser utilizados para outros fins, inclusive tendo o Município que prestar contas dos gastos aos órgãos competentes. 18

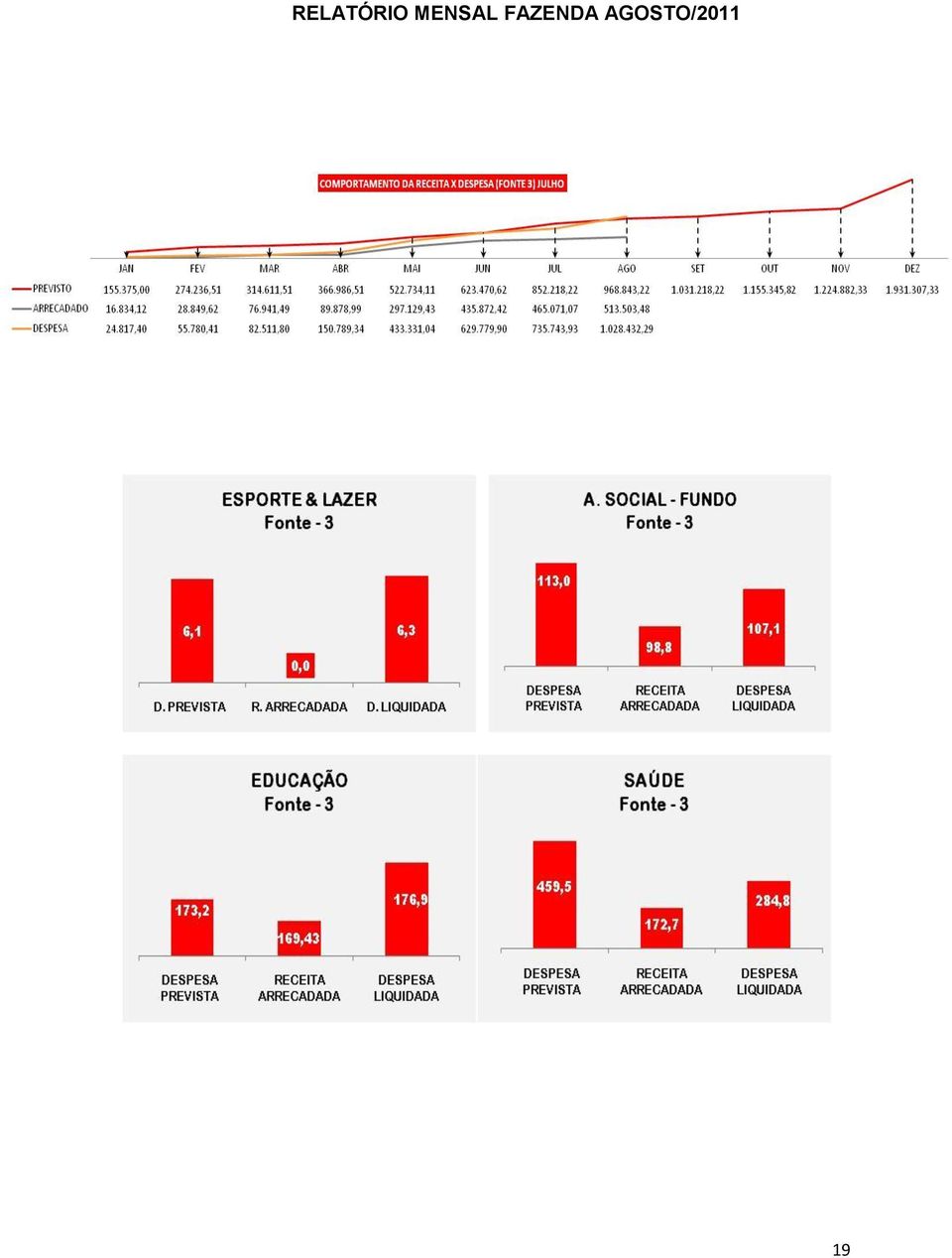

19 19

20 * valores considerados em milhares ANÁLISE É importante notar que esses recursos são repassados pelo Governo Estadual e possuem destino certo e vinculados a determinada despesa, não podendo ser utilizados para outros fins. Porém, mais uma vez enfatizamos que os recursos obtidos também através desta fonte podem não se concretizar e independem de ação por parte do município já que se referem a repasses. Conforme Podemos observar a apuração desta receita ainda não alcançou o esperado para o período, ficando com um percentual de 53,00%, já total da despesa liquidada ultrapassou o valor de receita arrecadada em 200,28%, não conseguindo um equilíbrio entre as contas. Porém, ao analisarmos as Secretarias individualmente, verificamos que o Fundo de Assistência Social, Esporte e Lazer, Educação, Saúde e Obras realizaram gastos superiores aos fixados no Cronograma de Desembolso, contudo devemos ressaltar que os valores transferidos foram inferiores aos previstos para os tais gastos no ano. 3.4 RECEITA X DESPESA FONTE 05 QESE Os recursos da verba QESE provêm de uma contribuição obrigatória, feita pelas empresas empregadoras, da ordem de 2,5% sobre a folha de pagamentos. Essa contribuição obrigatória é depositada pelas empresas junto ao INSS, que é o recolhedor deste tributo. O INSS repassa tais recursos para o Tesouro nacional que fica com 1/3 do total e destina os 2/3 restantes aos estados da Federação. Pela lei, pelo menos 50% da QESE que fica com os estados teria que ser destinada proporcionalmente aos municípios de cada 20

21 estado, segundo o número de alunos matriculados. Esta verba é destinada única e exclusivamente a gastos municipais e estaduais com o ensino fundamental (1a a 8a série), exceto despesa com pagamento de pessoal. Porém a grande característica é a sua flexibilidade de uso, já que a única obrigatoriedade de aplicação da verba QESE é com o transporte de alunos. O restante pode ser aplicado em qualquer item voltado para a melhoria do ensino fundamental. E dentre os possíveis usos da verba QESE está o gasto com alimentação escolar aos alunos de 1ª a 8ª série. * valores considerados em milhares ANÁLISE Observamos repasse ainda não atingiu a meta prevista para o período, sendo que a receita apurada correspondeu apenas 86,86% do estimado, mas contudo, o valor da despesa liquidada superou em 1,44% do que foi efetivamente arrecadado, demonstrando um desequilibrio orçamentário 21

22 3.5 RECEITA X DESPESA FONTE 06 FUNDEB O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) atende toda a educação básica, da creche ao ensino médio. O Fundeb está em vigor desde janeiro de 2007 e se estenderá até A complementação do dinheiro aplicado pela União é direcionada às regiões nas quais o investimento por aluno seja inferior ao valor mínimo fixado para cada ano. Ou seja, o Fundeb tem como principal objetivo promover a redistribuição dos recursos vinculados à educação. A destinação dos investimentos é feita de acordo com o número de alunos da educação básica, com base em dados do censo escolar do ano anterior. O acompanhamento e o controle social sobre a distribuição, a transferência e a aplicação dos recursos do programa são feitos em escalas federal, estadual e municipal por conselhos criados especificamente para esse fim. Mais da metade do dinheiro (60%) destina-se à remuneração de professores. O restante é aplicado em outras despesas de manutenção e desenvolvimento da Educação Básica. * valores considerados em milhões 22

23 ANÁLISE A transferência dos recursos do FUNDEB ultrapassou em 3,99% o total previsto até o mês, porém ao analisarmos a Receita em confronto com os gastos realizados, a despesa liquidada ultrapassou em 1,44% a receita arrecadada. RECEITA X DESPESA TOTAIS ANÁLISE O gráfico acima está representando o valor total das despesas e receitas do Poder Executivo. A total receita arrecadada superou em 3,94% da meta prevista para o período em análise, sendo que a despesa representou 75,60% da receita arrecadada, demonstrando um equilíbrio orçamentário da despesa em confronto com a receita. 23

24 4.0 AUTARQUIA E FUNDAÇÕES 4.1 SAAE SERVIÇO AUTÔNOMO DE ÁGUA E ESGOTO Ao longo de seus primeiros anos o SAAE foi administrado pela Fundação SESP e em seguida, pela FUNASA, por convênio assinado entre o município e estes órgãos. Criada em forma de Autarquia Municipal no ano de 1978, pela Lei Municipal 1254 de 28 de abril de O controle externo do SAAE é feito pela Câmara Municipal com o auxílio do Tribunal de Contas do Estado de Minas Gerais, quanto à legalidade, moralidade, impessoalidade, publicidade e razoabilidade de seus atos administrativos, bem como a Legitimidade e economicidade da aplicação de suas rendas. ANÁLISE Verificando a Receita X Despesa da SAAE, observamos que a receita arrecadada ainda não atingiu o previsto no cronograma, sendo que a arrecadação efetiva foi 7,33% a menor que o estimado. Observa-se, portanto um resultado abaixo do esperado, visto que o montante da despesa liquidada está 4,02% a maior que o valor receita arrecadada, demonstrando que o SAAE ainda não alcançou o equilíbrio orçamentário. 24

25 4.2 FEC FUNDAÇÃO EDUCACIONAL DE CAETÉ A Fundação Educacional de Caeté (FEC), instituída pela Lei Municipal n de , passa a ser uma Entidade Pública de Direito Privado, observadas a Emenda Constitucional n 19, de 04 de junho de 1998 e a Lei Orgânica Municipal. O controle externo da FEC é feito pela Câmara Municipal com o auxílio do Tribunal de Contas do Estado de Minas Gerais, quanto à legalidade, moralidade, impessoalidade, publicidade e razoabilidade de seus atos administrativos, bem como a legitimidade e economicidade da aplicação de suas rendas. ANÁLISE Ao verificarmos a receita arrecadada com os gastos realizados pela FEC, verificamos que a receita efetivamente arrecadada obteve uma representatividade de 74,19% da meta prevista no mês, já a despesa liquidada obteve um percentual de 29,75% acima da receita realizada. A fundação ainda não atingiu resultado o um resultado satisfatório, visto que o montante da despesa liquidada supera o valor receita arrecadada, demonstrando um desequilíbrio orçamentário entre a Receita x Despesa. Ressaltamos que a receita arrecadada da FEC é proveniente das Receitas de Serviços arrecadados por ela e das transferências interfinanceiras repassadas pelo município mensalmente no valor de R$12.920,00. 25

26 4.3 FCCC FUNDAÇÃO CASA DE CULTURA DE CAETÉ A Fundação Casa de Cultura Caeté (FCCC), instituída pela Lei Municipal n de , passa a ser uma Entidade Pública de Direito Privado, observadas a Emenda Constitucional n 19, de 04 de junho de 1998 e a Lei Orgânica Municipal. O controle externo da FCCC é feito pela Câmara Municipal com o auxílio do Tribunal de Contas do Estado de Minas Gerais, quanto à legalidade, moralidade, impessoalidade, publicidade e razoabilidade de seus atos administrativos, bem como a legitimidade e economicidade da aplicação de suas rendas. ANÁLISE A receita arrecadada da FCCC é proveniente dos rendimentos de aplicações e das transferências interfinanceiras repassadas pelo município mensalmente no valor de R$12.196,92. 26

27 5. APLICAÇÃO NA EDUCAÇÃO 25% (ACUMULADO ATÉ AGOSTO/2011) IMPOSTOS+ TRANSF CORRENTES EMPENHADO MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) , , ,67 27,19 LIQUIDADA IMPOSTOS+ TRANSF MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) CORRENTES , , ,31 25,43 PAGA IMPOSTOS+ TRANSF MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) CORRENTES , , ,87 25,20 ANÁLISE Verificamos, portanto, que no mês de agosto, os valores gastos com Educação com relação aos valores empenhados atingiram um percentual de 27,19%, valores liquidados 25,43% e pagos com 25,20% ainda em desconformidade com o Demonstrativo da Aplicação na Manutenção e Desenvolvimento do Ensino. 27

28 6. FUNDEB 60% (ACUMULADO ATÉ AGOSTO/2011) EMPENHADO TRANSFERÊNCIAS MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) , , ,29 62,52 LIQUIDADA TRANSFERÊNCIAS MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) , , ,29 62,52 PAGA TRANSFERÊNCIAS MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) , , ,29 62,52 ANÁLISE Na aplicação dos recursos destinados ao FUNDEB, correspondente ao mês de agosto/2011, no que se refere aos gastos com a remuneração dos profissionais do magistério, foi cumprido o mínimo exigido de 60,00 % (sessenta por cento) em lei, ficando com uma representatividade de 62,52% nos valores empenhados e liquidados e pagos, na remuneração dos profissionais do magistério em efetivo exercício de suas atividades na educação básica. 28

29 7. GASTO COM SAÚDE 15% (ACUMULADO ATÉ AGOSTO/2011) EMPENHADO TRANSFERÊNCIAS MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) , , ,11 19,57 LIQUIDADA TRANSFERÊNCIAS MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) , , ,85 17,68 PAGA TRANSFERÊNCIAS MÍNIMO LEGAL APLICAÇÃO (R$) APLICAÇÃO (%) , , ,40 17,32 ANÁLISE Verificamos que no mês em análise, o gasto mínimo exigido em Lei com os valores destinados para saúde, atingiu o percentual conforme Demonstrativo de Gastos com Saúde. No que se refere à aplicação dos recursos mínimos destinados ao financiamento das Ações e Serviços Públicos de Saúde analisa-se as despesas realizadas, estão de acordo com as receitas resultantes de impostos e transferências. 29

30 8. GASTOS COM PESSOAL 54% (AGOSTO/2010 A AGOSTO/ 2011) PREFEITURA RECEITA CORRENTE LÍQUIDA LIMITE LEGAL TOTAL FOLHA PERCENTUAL (R$) LIQUIDADA (%) , , ,66 51,05 ANÁLISE Em relação aos gastos com pessoal, verifica-se que os valores no mês ficaram com percentual de 51,05% permanecendo dentro do limite legal estabelecido pelo LRF, ou seja, gasto com pessoal não excedeu o limite de 54% da receita corrente líquida. Para efeitos dos cálculos das despesas com pessoal considera-se, o somando-se das RCL e das despesas realizada no mês em referência com as dos onze imediatamente anteriores, conforme estabelecido na Lei Complementar nº. 101/00 no art.18, 1º. 30

Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL

Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL JUNHO/2011 1. RECEITA TRIBUTÁRIA A Receita Própria do município compõe-se de tributos de suas competências, definidos

Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL JUNHO/2011 1. RECEITA TRIBUTÁRIA A Receita Própria do município compõe-se de tributos de suas competências, definidos

Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL

Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL ABRIL/2011 1. RECEITA TRIBUTÁRIA A Receita Própria do município compõe-se de tributos de suas competências, definidos

Prefeitura Municipal de Caeté Secretaria Municipal de Fazenda RELATÓRIO FINANCEIRO MENSAL ABRIL/2011 1. RECEITA TRIBUTÁRIA A Receita Própria do município compõe-se de tributos de suas competências, definidos

CÂMARA DOS DEPUTADOS Consultoria de Orçamento e Fiscalização Financeira

Estudo Técnico n.º 17/2013 CÂMARA DOS DEPUTADOS OBRIGATORIEDADE DE APLICAÇÃO DO EXCESSO DE ARRECADAÇÃO DOS RECURSOS QUE COMPÕEM O FUNDEB E DAQUELES DESTINADOS À MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO.

Estudo Técnico n.º 17/2013 CÂMARA DOS DEPUTADOS OBRIGATORIEDADE DE APLICAÇÃO DO EXCESSO DE ARRECADAÇÃO DOS RECURSOS QUE COMPÕEM O FUNDEB E DAQUELES DESTINADOS À MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO.

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Metodologia de Cálculo da Receita

Metodologia de Cálculo da Receita A elaboração da presente memória de cálculo destina-se ao esclarecimento da metodologia utilizada para a obtenção dos valores previstos na formação das principais receitas,

Metodologia de Cálculo da Receita A elaboração da presente memória de cálculo destina-se ao esclarecimento da metodologia utilizada para a obtenção dos valores previstos na formação das principais receitas,

Receita Orçamentária: Conceitos, codificação e classificação 1

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Administração Pública. Prof. Joaquim Mario de Paula Pinto Junior 1

Administração Pública Prof. Joaquim Mario de Paula Pinto Junior 1 Planejamento da Gestão Pública Planejar é essencial, é o ponto de partida para a administração eficiente e eficaz da máquina pública, pois

Administração Pública Prof. Joaquim Mario de Paula Pinto Junior 1 Planejamento da Gestão Pública Planejar é essencial, é o ponto de partida para a administração eficiente e eficaz da máquina pública, pois

Receita Orçamentária: conceitos, codificação e classificação 1

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

Receita Orçamentária: conceitos, codificação e classificação 1 Para melhor identificação dos ingressos de recursos aos cofres públicos, as receitas são codificadas e desmembradas nos seguintes níveis:

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

0046 - Transferência da Cota-Parte dos Estados e DF Exportadores na Arrecadação do IPI (CF, Art. 159)

") Programa 0903 - Operações Especiais: Transferências Constitucionais e as Decorrentes de Legislação Específica Número de Ações 22 0044 - Fundo de Participação dos Estados e do Distrito Federal - FPE (CF,

Programa 0903 - Operações Especiais: Transferências Constitucionais e as Decorrentes de Legislação Específica Número de Ações 22 0044 - Fundo de Participação dos Estados e do Distrito Federal - FPE (CF,

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

ENTENDENDO A PREFEITURA

EDUCAÇÃO FISCAL Sensibilizar o cidadão para a função socioeconômica do Tributo; Facilitar e estimular o cumprimento da obrigação tributária pelo cidadão; Incentivar a sociedade a acompanhar e fiscalizar

EDUCAÇÃO FISCAL Sensibilizar o cidadão para a função socioeconômica do Tributo; Facilitar e estimular o cumprimento da obrigação tributária pelo cidadão; Incentivar a sociedade a acompanhar e fiscalizar

Quadro-Resumo da Competência Privativa

Quadro-Resumo da Competência Privativa DA UNIÃO SIGLA NOME FATO GERADOR BASE DE CÁLCULO CONTRIBUINTE II importação de produtos estrangeiros Entrada no território nacional A unidade de medida adotada pela

Quadro-Resumo da Competência Privativa DA UNIÃO SIGLA NOME FATO GERADOR BASE DE CÁLCULO CONTRIBUINTE II importação de produtos estrangeiros Entrada no território nacional A unidade de medida adotada pela

Área Técnica: Equipe responsável pelo SIOPS Área de Economia da Saúde e Desenvolvimento Secretaria Executiva Ministério da Saúde.

Assunto: Composição dos indicadores estaduais calculados automaticamente pelo SIOPS, após a declaração de dados contábeis, pelos Estados e pelo DF, a partir do SIOPS 2007 semestral. Área Técnica: Equipe

Assunto: Composição dos indicadores estaduais calculados automaticamente pelo SIOPS, após a declaração de dados contábeis, pelos Estados e pelo DF, a partir do SIOPS 2007 semestral. Área Técnica: Equipe

TRABALHOS TÉCNICOS Divisão Jurídica

TRABALHOS TÉCNICOS Divisão Jurídica EMENDA CONSTITUCIONAL Nº 53/2006 FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DE EDUCAÇÃO (FUNDEB) Ary Jorge Advogado

TRABALHOS TÉCNICOS Divisão Jurídica EMENDA CONSTITUCIONAL Nº 53/2006 FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DE EDUCAÇÃO (FUNDEB) Ary Jorge Advogado

Seminário Novo Marco Regulatório do Setor Mineral

Instituto Brasileiro de Mineração IBRAM na Câmara dos Deputados Comissão de Minas e Energia Seminário Novo Marco Regulatório do Setor Mineral Painel 2: As possíveis alterações na Compensação Financeira

Instituto Brasileiro de Mineração IBRAM na Câmara dos Deputados Comissão de Minas e Energia Seminário Novo Marco Regulatório do Setor Mineral Painel 2: As possíveis alterações na Compensação Financeira

R E C E I T A G E R A L RECURSOS DE TODAS AS FONTES

TESOURO OUTRAS FONTES T O T A L ----------------------------------------------------------------------------------------------------- CÓDIGO E S P E C I F I C A Ç Ã O RECURSOS OUTROS TOTAL RECURSOS OUTROS

TESOURO OUTRAS FONTES T O T A L ----------------------------------------------------------------------------------------------------- CÓDIGO E S P E C I F I C A Ç Ã O RECURSOS OUTROS TOTAL RECURSOS OUTROS

REPARTIÇÃO DE RECEITAS

PREPARATÓRIO RIO EXAME DA OAB 5ª PARTE REPARTIÇÃO DE RECEITAS Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com A CF/88, ainda, define a repartição de receitas tributárias rias e a sua vinculação

PREPARATÓRIO RIO EXAME DA OAB 5ª PARTE REPARTIÇÃO DE RECEITAS Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com A CF/88, ainda, define a repartição de receitas tributárias rias e a sua vinculação

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

Imposto de Renda sobre o Ganho de Capital

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Fundo Especiais. Fundos Especiais. Fundos Especiais Lei Federal nº 4.320/64. Fundo Municipal de Educação e FUNDEB

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

ANEXO PROPOSTA DE REFORMA TRIBUTÁRIA

ANEXO PROPOSTA DE REFORMA TRIBUTÁRIA QUADROS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS, PARTILHAS E TRANSFERÊNCIAS INTERGOVERNAMENTAIS VIGENTES E PROPOSTAS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS UNIÃO, ESTADOS

ANEXO PROPOSTA DE REFORMA TRIBUTÁRIA QUADROS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS, PARTILHAS E TRANSFERÊNCIAS INTERGOVERNAMENTAIS VIGENTES E PROPOSTAS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS UNIÃO, ESTADOS

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

FUNDOS DO SETOR ELÉTRICO ADMINISTRADOS PELA ELETROBRÁS 2009

4.7 - FUNDOS DO SETOR ELÉTRICO A Centrais Elétricas Brasileiras S.A. - Eletrobrás é a responsável pela gestão de recursos setoriais que atendem às diversas áreas do Setor Elétrico, representados pelos

4.7 - FUNDOS DO SETOR ELÉTRICO A Centrais Elétricas Brasileiras S.A. - Eletrobrás é a responsável pela gestão de recursos setoriais que atendem às diversas áreas do Setor Elétrico, representados pelos

DIREITO TRIBUTÁRIO Parte II. Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012 Altera o 1º do art. 76 do Ato das Disposições Constitucionais Transitórias, para dar interpretação à DRU, excluindo de sua base de cálculo a transferência da

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012 Altera o 1º do art. 76 do Ato das Disposições Constitucionais Transitórias, para dar interpretação à DRU, excluindo de sua base de cálculo a transferência da

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil. Setembro 2015

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Lagoa de Dentro DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA

Governo Municipal de Lagoa de Dentro DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal Escrita Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal Escrita Fiscal. Todas informações aqui disponibilizadas foram retiradas no

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE SER RENDA;

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. CAPITULO I DOS OBJETIVOS

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

REPARTIÇÃO DE RECEITA TRIBUTÁRIA

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. A CF estabelece percentuais a serem

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. A CF estabelece percentuais a serem

PROJETO DE LEI Nº 17/2014 Poder Executivo

DIÁRIO OFICIAL DA ASSEMBLEIA LEGISLATIVA Porto Alegre, sexta-feira, 21 de março de 2014. PRO 1 Poder Executivo Institui o Programa de Apoio à realização de Grandes Eventos Esportivos no Estado do Rio Grande

DIÁRIO OFICIAL DA ASSEMBLEIA LEGISLATIVA Porto Alegre, sexta-feira, 21 de março de 2014. PRO 1 Poder Executivo Institui o Programa de Apoio à realização de Grandes Eventos Esportivos no Estado do Rio Grande

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015. As Mesas da Câmara dos Deputados e do Senado Federal promulgam a seguinte emenda constitucional:

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Dispõe sobre o Imposto Sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos. As Mesas da Câmara dos Deputados e do Senado Federal promulgam

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, DE 2015 Dispõe sobre o Imposto Sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos. As Mesas da Câmara dos Deputados e do Senado Federal promulgam

NOTA TÉCNICA N o 12/2014

NOTA TÉCNICA N o 12/2014 Brasília, 21 de Agosto de 2014. ÁREA: Finanças TÍTULO: Fundo de Participação dos Municípios (FPM) REFERÊNCIA: Constituição Federal de 1988; Resolução TCU nº242; Lei 5.172/1966,

NOTA TÉCNICA N o 12/2014 Brasília, 21 de Agosto de 2014. ÁREA: Finanças TÍTULO: Fundo de Participação dos Municípios (FPM) REFERÊNCIA: Constituição Federal de 1988; Resolução TCU nº242; Lei 5.172/1966,

Aula 04 IMPOSTOS FEDERAIS

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

Terceirização no Tribunal de Justiça de Minas Gerais SS JUSTIÇA MG

Terceirização no Tribunal de Justiça de Minas Gerais SS JUSTIÇA MG SS Justiça MG Setembro de 2013 1 Introdução A terceirização é um problema enfrentado em todos os setores produtivos do país e está em

Terceirização no Tribunal de Justiça de Minas Gerais SS JUSTIÇA MG SS Justiça MG Setembro de 2013 1 Introdução A terceirização é um problema enfrentado em todos os setores produtivos do país e está em

Tributos www.planetacontabil.com.br

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA DO FUNDEB

1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA DO FUNDEB 1.1 O que é o Fundeb? 1.2 Quais os recursos que compõem o Fundeb? 1.3 O Fundeb é Federal, Estadual ou Municipal? 1.4 Qual a vigência do Fundeb?

1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA DO FUNDEB 1.1 O que é o Fundeb? 1.2 Quais os recursos que compõem o Fundeb? 1.3 O Fundeb é Federal, Estadual ou Municipal? 1.4 Qual a vigência do Fundeb?

Tabela 10.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS

Imprimir Tabela 10.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Ruy Barbosa - RN Relatório Resumido da Execução Orçamentária Demonstrativo das

Imprimir Tabela 10.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Ruy Barbosa - RN Relatório Resumido da Execução Orçamentária Demonstrativo das

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA. Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

RECEITA SEGUNDO AS CATEGORIAS ECONÔMICAS

10000000 11000000 11100000 11120000 11120200 11120400 11120431 11120434 11120800 11130000 11130500 11130501 11130502 11130503 11130504 11130505 11130506 11200000 11210000 11212500 11212501 11212502 11212600

10000000 11000000 11100000 11120000 11120200 11120400 11120431 11120434 11120800 11130000 11130500 11130501 11130502 11130503 11130504 11130505 11130506 11200000 11210000 11212500 11212501 11212502 11212600

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

- Imposto com função regulatória, também chamado de imposto aduaneiro de importação.

1. DIREITO TRIBUTÁRIO 1.5. Imunidade Tributária - Nenhum ente federativo pode criar impostos sobre: a) Patrimônio, renda ou serviços uns dos outros; b) Templos de qualquer culto; c) Partidos políticos,

1. DIREITO TRIBUTÁRIO 1.5. Imunidade Tributária - Nenhum ente federativo pode criar impostos sobre: a) Patrimônio, renda ou serviços uns dos outros; b) Templos de qualquer culto; c) Partidos políticos,

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

Desafios dos Novos Gestores Eleitos 2013/2016

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000.

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

Tabela 10.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS

Imprimir Tabela 10.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Riacho da Cruz - RN Relatório Resumido da Execução Orçamentária Demonstrativo

Imprimir Tabela 10.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Riacho da Cruz - RN Relatório Resumido da Execução Orçamentária Demonstrativo

SIOPS. Sistema de Informações sobre Orçamentos Públicos em Saúde. Orçamento e Contabilidade aplicável ao SIOPS

SIOPS Sistema de Informações sobre Orçamentos Públicos em Saúde Orçamento e Contabilidade aplicável ao SIOPS Departamento de Economia da Saúde e Desenvolvimento Secretaria Executiva / Ministério da Saúde

SIOPS Sistema de Informações sobre Orçamentos Públicos em Saúde Orçamento e Contabilidade aplicável ao SIOPS Departamento de Economia da Saúde e Desenvolvimento Secretaria Executiva / Ministério da Saúde

2- Qual é o fato gerador? O fato gerador do IPTU é a propriedade predial e territorial, assim como o seu domínio útil e a posse.

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF. Resultado Subgrupos PIS/PASEP

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO CCONF Resultado Subgrupos PIS/PASEP Objetivo Definir se as contribuições ao PIS/PASEP devem ou não ser computadas na apuração do montante

PERGUNTAS E RESPOSTAS SOBRE RPPS

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

Contribuição Sindical Patronal

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

ISS TRANSPORTE DE CANA-DE-AÇÚCAR

ISS TRANSPORTE DE CANA-DE-AÇÚCAR Moacyr Pinto Junior * 1 - Introdução No Brasil, bens públicos, competências e prestação de serviços públicos são compartilhados entre União, Estados, Distrito Federal e

ISS TRANSPORTE DE CANA-DE-AÇÚCAR Moacyr Pinto Junior * 1 - Introdução No Brasil, bens públicos, competências e prestação de serviços públicos são compartilhados entre União, Estados, Distrito Federal e

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Governo Municipal de Rondon do Pará ORÇAMENTO PROGRAMA PARA 2014 - Consolidado DEMONSTRATIVO DA LEGISLAÇÃO DA RECEITA

Governo Municipal de Rondon do Pará ORÇAMENTO PROGRAMA PARA 2014 - Consolidado DEMONSTRATIVO DA LEGISLAÇÃO DA RECEITA MESTRE 1000.00.00.00.00 Receitas Correntes 1100.00.00.00.00 Receita Tributária 1110.00.00.00.00

Governo Municipal de Rondon do Pará ORÇAMENTO PROGRAMA PARA 2014 - Consolidado DEMONSTRATIVO DA LEGISLAÇÃO DA RECEITA MESTRE 1000.00.00.00.00 Receitas Correntes 1100.00.00.00.00 Receita Tributária 1110.00.00.00.00

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Pacajá DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Governo Municipal de Pacajá DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

MUNICÍPIO - UBATUBA PLANO PLURIANUAL 2014-2017 ANEXO I - Planejamento Orçamentário - PPA: Fontes de Financiamento dos Programas Governamentais

MUNICÍPIO - UBATUBA PLANO PLURIANUAL 2014-2017 ANEXO I - Planejamento Orçamentário - PPA: Fontes de Financiamento dos Programas Governamentais Valores em R$ mil % S/ 2014 2015 2016 2017 TOTAL TOTAL DIRETA

MUNICÍPIO - UBATUBA PLANO PLURIANUAL 2014-2017 ANEXO I - Planejamento Orçamentário - PPA: Fontes de Financiamento dos Programas Governamentais Valores em R$ mil % S/ 2014 2015 2016 2017 TOTAL TOTAL DIRETA

LEI Nº 15.695, DE 21 DE JULHO DE 2005. (MG de 22/07/2005)

") LEI Nº 15.695, DE 21 DE JULHO DE 2005 (MG de 22/07/2005) O GOVERNADOR DO ESTADO DE MINAS GERAIS Institui o Fundo Máquinas para o Desenvolvimento - Fundomaq. O Povo do Estado de Minas Gerais, por seus representantes,

LEI Nº 15.695, DE 21 DE JULHO DE 2005 (MG de 22/07/2005) O GOVERNADOR DO ESTADO DE MINAS GERAIS Institui o Fundo Máquinas para o Desenvolvimento - Fundomaq. O Povo do Estado de Minas Gerais, por seus representantes,

Ponto 1. Ponto 2. Ponto 3

DIREITO TRIBUTÁRIO PEÇA PROFISSIONAL Ponto 1 Em Agosto de 2008, o município de São Paulo promoveu, contra o Partido do Triunfo Nacional (PTN), regularmente registrado no Tribunal Superior Eleitoral, execução

DIREITO TRIBUTÁRIO PEÇA PROFISSIONAL Ponto 1 Em Agosto de 2008, o município de São Paulo promoveu, contra o Partido do Triunfo Nacional (PTN), regularmente registrado no Tribunal Superior Eleitoral, execução

Sumário Executivo. Amanda Reis. Luiz Augusto Carneiro Superintendente Executivo

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF)

") CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF) Prof. Alberto Alves www.editoraferreira.com.br O art. 149, caput, da Lei Maior prescreve a possibilidade de a União instituir Contribuições

CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF) Prof. Alberto Alves www.editoraferreira.com.br O art. 149, caput, da Lei Maior prescreve a possibilidade de a União instituir Contribuições

Detalhamento da Receita

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 7.987.325.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 425.500.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 7.987.325.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 425.500.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

Atividade de Verificação: Direito Tributário Capítulo 16

1 Atividade de Verificação: Direito Tributário Capítulo 16 COTRIM, Gilberto Vieira. Direito e legislação: introdução ao direito. 16 a ed. São Paulo: Saraiva, 1994. p. 265-270 1. Qual o objetivo fundamental

1 Atividade de Verificação: Direito Tributário Capítulo 16 COTRIM, Gilberto Vieira. Direito e legislação: introdução ao direito. 16 a ed. São Paulo: Saraiva, 1994. p. 265-270 1. Qual o objetivo fundamental

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

AUDIÊNCIA PÚBLICA...para Demonstrar e Avaliar o Cumprimento das Metas Fiscais referentes ao terceiro quadrimestre do exercício de 2012

AUDIÊNCIA PÚBLICA...para Demonstrar e Avaliar o Cumprimento das Metas Fiscais referentes ao terceiro quadrimestre do exercício de 2012 PREFEITURA DE SÃO JOSÉ SECRETARIA DE FINANÇAS EDITAL DE CONVOCAÇÃO

AUDIÊNCIA PÚBLICA...para Demonstrar e Avaliar o Cumprimento das Metas Fiscais referentes ao terceiro quadrimestre do exercício de 2012 PREFEITURA DE SÃO JOSÉ SECRETARIA DE FINANÇAS EDITAL DE CONVOCAÇÃO

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa LEI COMPLEMENTAR Nº 13.757, DE 15 DE JULHO DE 2011. (publicada no DOE nº 137, de 18 de julho de 2011) Dispõe sobre

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa LEI COMPLEMENTAR Nº 13.757, DE 15 DE JULHO DE 2011. (publicada no DOE nº 137, de 18 de julho de 2011) Dispõe sobre

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

CONTROLE INTERNO NA GESTÃO PÚBLICA. KILMER TÁVORA TEIXEIRA Auditor Governamental CGE - PI.

CONTROLE INTERNO NA GESTÃO PÚBLICA KILMER TÁVORA TEIXEIRA Auditor Governamental CGE - PI. Sistema de Controle Interno - SCI Conjunto de órgãos, setores, departamentos da Administração, interligados, buscando

CONTROLE INTERNO NA GESTÃO PÚBLICA KILMER TÁVORA TEIXEIRA Auditor Governamental CGE - PI. Sistema de Controle Interno - SCI Conjunto de órgãos, setores, departamentos da Administração, interligados, buscando

Balancete Financeiro - RECEITA

Balancete Financeiro Pagina 1/6 RECEITAS ORÇAMENTÁRIAS 1.0.0.0.00.00.00.00 RECEITAS CORRENTES 5.554.843,81 55.865.864,51 1.1.0.0.00.00.00.00 RECEITA TRIBUTÁRIA 596.903,38 5.277.172,60 1.1.1.0.00.00.00.00

Balancete Financeiro Pagina 1/6 RECEITAS ORÇAMENTÁRIAS 1.0.0.0.00.00.00.00 RECEITAS CORRENTES 5.554.843,81 55.865.864,51 1.1.0.0.00.00.00.00 RECEITA TRIBUTÁRIA 596.903,38 5.277.172,60 1.1.1.0.00.00.00.00

Parecer Consultoria Tributária de Segmentos Incidência de ISS ou ICMS nas Operações de Transportes- SP

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

RELATÓRIO MENSAL FAZENDA FEVEREIRO/2011 DEFINIÇÃO

1- RECEITA TRIBUTÁRIA DO MUNICÍPIO DEFINIÇÃO A Receita Própria do município compõe-se de tributos de suas competências, definidos nos arts. 145 e 156 da Constituição Federal de 1988. São eles: Imposto

1- RECEITA TRIBUTÁRIA DO MUNICÍPIO DEFINIÇÃO A Receita Própria do município compõe-se de tributos de suas competências, definidos nos arts. 145 e 156 da Constituição Federal de 1988. São eles: Imposto

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

O FUNDEF E AS ESCOLAS COMUNITÁRIAS, FILANTRÓPICAS, CONFESSIONAIS E DE EDUCAÇÃO ESPECIAL

O FUNDEF E AS ESCOLAS COMUNITÁRIAS, FILANTRÓPICAS, CONFESSIONAIS E DE EDUCAÇÃO ESPECIAL PAULO DE SENA MARTINS Consultor Legislativo da Área XV Educação, Cultura, Desporto, Bens Culturais, Diversões e Espetáculos

O FUNDEF E AS ESCOLAS COMUNITÁRIAS, FILANTRÓPICAS, CONFESSIONAIS E DE EDUCAÇÃO ESPECIAL PAULO DE SENA MARTINS Consultor Legislativo da Área XV Educação, Cultura, Desporto, Bens Culturais, Diversões e Espetáculos

CONSTITUIÇÃO DE 1988 ART. 156. COMPETE AOS MUNICÍPIOS INSTITUIR IMPOSTO SOBRE: I- PROPRIEDADE PREDIAL E TERRITORIAL URBANA

IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA ART. 32. O IMPOSTO, DE COMPETÊNCIA DOS MUNICÍPIOS, SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA TEM COMO FATO GERADOR A PROPRIEDADE, O DOMÍNIO

IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA ART. 32. O IMPOSTO, DE COMPETÊNCIA DOS MUNICÍPIOS, SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA TEM COMO FATO GERADOR A PROPRIEDADE, O DOMÍNIO