O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA

|

|

|

- Mauro Correia Carreiro

- 5 Há anos

- Visualizações:

Transcrição

1 O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA

2 Significado de Convergência Direção comum para o mesmo ponto; Tendência para um resultado comum; Aproximação ou confluência de ideias, opiniões, atitudes etc; Tendência presente em algumas línguas, inicialmente diferentes, de passarem paralelamente pelas mesmas mudanças.

3 Premissas para Convergência O crescente impacto da globalização para a economia do Brasil, onde empresas brasileiras concorrem por negócios e pela captação de recursos financeiros internacionais na forma de capital e financiamento com empresas de segmentos similares localizadas em todo o mundo;

4 Premissas para Convergência Que o impacto, se conduzido de forma positiva, propicia o desenvolvimento sustentável às economias dos países, que vem sendo apoiado no mundo pela internacionalização das normas de contabilidade e de auditoria;

5 Premissas para Convergência A crescente importância da internacionalização das normas contábeis vem levando inúmeros países a caminhar para um processo de convergência que tenha como consequência:

6 Premissas para Convergência a) a redução de riscos nos investimentos internacionais (quer os sob a forma de empréstimo financeiro quer os sob a forma de participação societária), bem como os créditos de natureza comercial, redução de riscos derivada de um melhor entendimento das demonstrações contábeis elaboradas pelos diversos países por parte dos investidores, financiadores e fornecedores de crédito;

7 Premissas para Convergência b) a maior facilidade de comunicação internacional no mundo dos negócios com o uso de uma linguagem contábil bem mais homogênea; c) a redução do custo do capital que deriva dessa harmonização, o que no caso é de interesse, particularmente, vital para o Brasil;

8 Premissas para Convergência A importância crescente da Contabilidade levou à tendência mundial de se contar, no processo de emissão de pronunciamentos contábeis, com a participação não só dos Contadores preparadores das informações dessa natureza e dos seus Auditores Independentes, mas também com a dos usuários dessas informações, como os profissionais de investimentos e órgãos reguladores, dos que fiscalizam esse processo e dos que pesquisam e estudam, academicamente, a Ciência Contábil;

9 Premissas para Convergência A confiabilidade nas Demonstrações Contábeis por toda a sociedade interessada torna-se maior quando uma entidade for responsável pelo preparo e pela emissão e divulgação das regras que as regem;

10 Premissas para Convergência A tendência da grande maioria dos países desenvolvidos e dos países de economia mais relevantes em desenvolvimento é a da adoção dessa entidade única com a participação de todos esses interessados na informação contábil, inclusive sendo esse o modelo adotado pelos órgãos internacionais de maior relevância no mundo de hoje, como o IASB International Accounting Standards Board;

11 Premissas para Convergência No Brasil, diversas entidades representativas desses segmentos de preparadores de informações contábeis, seus auditores, profissionais de investimentos, usuários, fiscalizadores e pesquisadores já vêm trabalhando juntos nesse processo de maneira ainda não totalmente sistematizada e unificada, mas com a acumulação de experiência suficiente para formalizar agora a definitiva implantação de um comitê que as reúna e possa, de maneira central, elaborar pronunciamentos técnicos contábeis;

12 Premissas para Convergência Algumas dessas entidades, de natureza regulatória-governamental, vem demonstrando seu interesse em se beneficiar do processo de elaboração desses pronunciamentos, para posterior deliberação em suas áreas de competência, bem como vem incentivando a criação desse comitê aglutinador dos diversos interessados;

13 Premissas para Convergência O papel que o Conselho Federal de Contabilidade vem desempenhando nesse processo há muitos anos, sua experiência nesse campo e sua estrutura; e

14 Premissas para Convergência A confiança nele depositada por essas referidas entidades na criação e na manutenção de um comitê autônomo, democrático e independente e que deverá representar, de maneira mais ampla, os pensamentos e os interesses da coletividade em relação às normas contábeis;

15 Premissas para Convergência Os organismos internacionais da profissão, responsáveis pela edição das normas internacionais, estão atualizando e editando novas normas, de forma continuada, que acarretam a necessidade de redefinição e revisão da atual estrutura das Normas Brasileiras de Contabilidade, de forma que ela se apresente alinhada e convergente aos padrões internacionais;

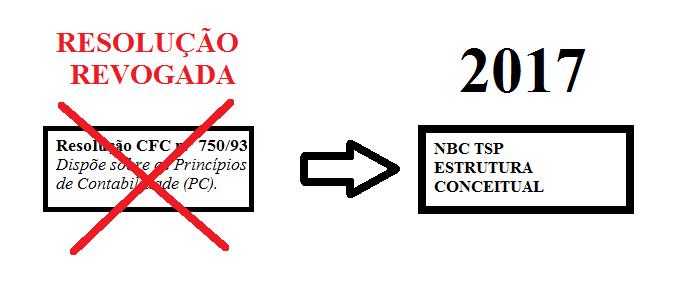

16 CPC A criação do Comitê de Pronunciamentos Contábeis (CPC) tem por objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

17 NBCs As Normas Brasileiras de Contabilidade (NBCs) editadas pelo Conselho Federal de Contabilidade (CFC) devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

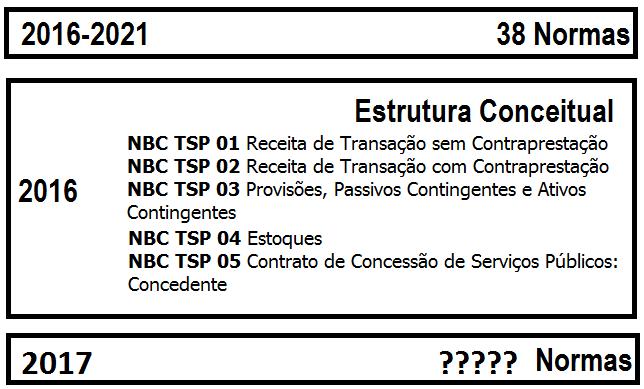

18 NBC TSP As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP) são convergentes com as Normas Internacionais de Contabilidade para o Setor Público, emitidas pela International Federation of Accountants (IFAC); e as Normas Brasileiras de Contabilidade aplicadas ao Setor Público editadas por necessidades locais, sem equivalentes internacionais;

19 NBC TSP

20 NBC TSP

21 Estrutura Conceitual Considerando o processo de convergência das Normas Brasileiras de Contabilidade aos padrões internacionais e que, mediante acordo firmado com a IFAC que autorizou, no Brasil, o CFC como um dos tradutores de suas normas e publicações, outorgando os direitos de realizar tradução, publicação e distribuição das normas internacionais e demais pronunciamentos em formato eletrônico, é editada e aprovada a NBC TSP ESTRUTURA CONCEITUAL ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, elaborada de acordo com o Pronunciamento intitulado The Conceptual Framework for General Purpose Financial Reporting by Public Sector Entities, emitido pelo International Public Sector Accounting Standards Board da International Federation of Accountants (IPSASB/IFAC).

22 Estrutura Conceitual e os RCPGs A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (Estrutura Conceitual) estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCs TSP) do Conselho Federal de Contabilidade (CFC) destinados às entidades do setor público. Além disso, tais conceitos são aplicáveis à elaboração e à divulgação formal dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs).

23 RCPGs Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender a finalidades ou necessidades específicas de determinados grupos de usuários. Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas (doravante referido como demonstrações contábeis, a menos que especificado em contrário). Os RCPGs abrangem também a apresentação de informações que aprimoram, complementam e suplementam as demonstrações contábeis.

24 RCPGs O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa, cujas informações estarão contidas nos RCPGs. Estes fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

25 RCPGs Portanto, os usuários dos RCPGs das entidades do setor público precisam de informações para subsidiar as avaliações de algumas questões, tais como: (a) se a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz; (b) quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos;

26 RCPGs (c) a extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado; e (d) se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores.

27 Going Concern Principle A continuidade das entidades do setor público (going concern principle) fundamenta a elaboração das demonstrações contábeis. Permanência da Soberania do Estado em relação ao seu controle político (gestão pública).

28 EFP Muitos governos produzem dois tipos de informações financeiras ex-post: (a) Estatísticas de Finanças Públicas (EFP) do Setor Governo Geral (SGG), com o propósito de permitir a análise macroeconômica e a tomada de decisão; e (b) Demonstrações Contábeis de Propósito Geral (Demonstrações Contábeis) para a prestação de contas e responsabilização (accountability) e tomada de decisão ao nível da entidade, incluindo as demonstrações contábeis consolidadas do governo.

29 EFP Os relatórios de EFP são utilizados, principalmente, para: (a) analisar opções de política fiscal, definir essas políticas e avaliar os seus impactos; (b) determinar o impacto sobre a economia; e (c) comparar os resultados fiscais nacional e internacionalmente. O foco é sobre a avaliação do impacto do SGG e do setor público em geral sobre a economia, no âmbito da estrutura conceitual das estatísticas macroeconômicas.

RESOLUÇÃO CFC Nº 1055/05 DE 7 DE OUTUBRO DE 2005 CRIA O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - (CPC), E DÁ OUTRAS PROVIDÊNCIAS.

, E DÁ OUTRAS PROVIDÊNCIAS.") RESOLUÇÃO CFC Nº 1055/05 DE 7 DE OUTUBRO DE 2005 CRIA O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - (CPC), E DÁ OUTRAS PROVIDÊNCIAS. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº 1055/05 DE 7 DE OUTUBRO DE 2005 CRIA O COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - (CPC), E DÁ OUTRAS PROVIDÊNCIAS. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 1 Prof. Cláudio Alves De acordo com o que estabelece a NBC TSP ESTRUTURA CONCEITUAL

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 1 Prof. Cláudio Alves De acordo com o que estabelece a NBC TSP ESTRUTURA CONCEITUAL

IASC (International Accounting Standards Committee) IASB (International Accounting standards Board) IFRS (International Financial Reporting Standard)

IASB (International Accounting standards Board) IFRS (International Financial Reporting Standard)") Normas Internacionais de Contabilidade Introdução No mundo globalizado, a necessidade de informações mais rápidas e precisas vem sendo desenvolvida ao longo do tempo, e com isso estão havendo várias mudanças,

Normas Internacionais de Contabilidade Introdução No mundo globalizado, a necessidade de informações mais rápidas e precisas vem sendo desenvolvida ao longo do tempo, e com isso estão havendo várias mudanças,

ITR - Informações Trimestrais - 30/06/ CEMEPE INVESTIMENTOS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Estrutura Conceitual da Contabilidade: Objetivos e usuários. Prof. Amaury José Rezende

Estrutura Conceitual da Contabilidade: Objetivos e usuários Prof. Amaury José Rezende Agenda 3. Aspectos conceituais e aprofundados de teoria da contabilidade 3.1. Estrutura conceitual da contabilidade

Estrutura Conceitual da Contabilidade: Objetivos e usuários Prof. Amaury José Rezende Agenda 3. Aspectos conceituais e aprofundados de teoria da contabilidade 3.1. Estrutura conceitual da contabilidade

OPÇÕES DE GESTÃO E GERENCIAMENTO PÚBLICO PARA OS SERVIÇOS MUNICIPAIS. Aspectos Contábeis e Tributários

OPÇÕES DE GESTÃO E GERENCIAMENTO PÚBLICO PARA OS SERVIÇOS MUNICIPAIS Aspectos Contábeis e Tributários ASPECTOS CONTÁBEIS E TRIBUTÁRIOS TÓPICOS 1. Internacionalização da Contabilidade 2. Principais Aspectos

OPÇÕES DE GESTÃO E GERENCIAMENTO PÚBLICO PARA OS SERVIÇOS MUNICIPAIS Aspectos Contábeis e Tributários ASPECTOS CONTÁBEIS E TRIBUTÁRIOS TÓPICOS 1. Internacionalização da Contabilidade 2. Principais Aspectos

ITR - Informações Trimestrais - 30/09/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

IFRS no Brasil: Benchmark para o Setor Público

IFRS no Brasil: Benchmark para o Setor Público Prof. Dr. Fábio Moraes da Costa Professor Associado da Fucape Business School / Membro do Grupo Consultivo do IAESB (International Accounting Education Standards

IFRS no Brasil: Benchmark para o Setor Público Prof. Dr. Fábio Moraes da Costa Professor Associado da Fucape Business School / Membro do Grupo Consultivo do IAESB (International Accounting Education Standards

PLANO DE CONTAS. VISÃO PRÁTICA PARA O PROFISSIONAL DA CONTABILIDADE

PLANO DE CONTAS. VISÃO PRÁTICA PARA O PROFISSIONAL DA CONTABILIDADE Palestrantes: Paulo Massaru Uesugi Sugiura - psugiura@tce.sp.gov.br Marcos Portella Miguel mmiguel@tce.sp.gov.br www.tce.sp.gov.br AGENDA

PLANO DE CONTAS. VISÃO PRÁTICA PARA O PROFISSIONAL DA CONTABILIDADE Palestrantes: Paulo Massaru Uesugi Sugiura - psugiura@tce.sp.gov.br Marcos Portella Miguel mmiguel@tce.sp.gov.br www.tce.sp.gov.br AGENDA

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Convergência para as normas internacionais aplicadas ao setor público Prof. Cláudio Alves Processo de Convergência Fontes normativas internacionais NBC TSP (convergência

CONTABILIDADE PÚBLICA Legislação Convergência para as normas internacionais aplicadas ao setor público Prof. Cláudio Alves Processo de Convergência Fontes normativas internacionais NBC TSP (convergência

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE 23 DE SETEMBRO DE 2016

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE 23 DE SETEMBRO DE 2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE 23 DE SETEMBRO DE 2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil

Disciplina: Contabilidade Avançada Professor: Geovane Camilo dos Santos Alunas: Andrea Maria Delina Mariana Ribeiro Mariana Santos Pamella

Disciplina: Contabilidade Avançada Professor: Geovane Camilo dos Santos Alunas: Andrea Maria Delina Mariana Ribeiro Mariana Santos Pamella Definição: Regulação Contábil inclui a produção de padrões contábeis

Disciplina: Contabilidade Avançada Professor: Geovane Camilo dos Santos Alunas: Andrea Maria Delina Mariana Ribeiro Mariana Santos Pamella Definição: Regulação Contábil inclui a produção de padrões contábeis

CONTABILIDADE GERAL. Legislação. Normas Internacionais de Contabilidade IFRS-IASB. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Os Estados Unidos foram pioneiros em relação à elaboração de uma estrutura democrática para edição de normas contábeis ao criarem em 1973, o Financial

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Os Estados Unidos foram pioneiros em relação à elaboração de uma estrutura democrática para edição de normas contábeis ao criarem em 1973, o Financial

RELATÓRIO DE REVISÃO DE INFORMAÇÕES INTERMEDIÁRIAS. Aos Administradores e Conselheiros do HOSPITAL DE CLÍNICAS DE PORTO ALEGRE Porto Alegre RS Introdu

RELATÓRIO DE REVISÃO DE INFORMAÇÕES INTERMEDIÁRIAS. Aos Administradores e Conselheiros do HOSPITAL DE CLÍNICAS DE PORTO ALEGRE Porto Alegre RS Introdução Revisamos as demonstrações contábeis intermediárias

RELATÓRIO DE REVISÃO DE INFORMAÇÕES INTERMEDIÁRIAS. Aos Administradores e Conselheiros do HOSPITAL DE CLÍNICAS DE PORTO ALEGRE Porto Alegre RS Introdução Revisamos as demonstrações contábeis intermediárias

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira Breve histórico O tema estrutura conceitual básica, muito cobrado em provas de concursos, está diretamente relacionado às mudanças ocorridas

CONTABILIDADE GERAL Contabilidade - Noções Gerais Valter Ferreira Breve histórico O tema estrutura conceitual básica, muito cobrado em provas de concursos, está diretamente relacionado às mudanças ocorridas

Contabilidade Pública Curso para Área de Controle. Professor: Vinicius Nascimento. Professor: Vinicius Nascimento.

01. (IAUPE Auditor Fiscal Petrolina/Pe 2019) Quanto aos diferentes aspectos da contabilidade aplicada ao setor público, orçamentário, patrimonial e fiscal, assinale com V as afirmativas Verdadeiras e com

01. (IAUPE Auditor Fiscal Petrolina/Pe 2019) Quanto aos diferentes aspectos da contabilidade aplicada ao setor público, orçamentário, patrimonial e fiscal, assinale com V as afirmativas Verdadeiras e com

CONTABILIDADE INTERNACIONAL

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Edison Arisa Pereira 14 de outubro de 2008

Edison Arisa Pereira 14 de outubro de 2008 1 RESUMO O O Comitê de Pronunciamentos Contábeis CPC O O plano de trabalho do CPC, a Lei 11.638 e o Plano de Convergência 2 Comitê de Pronunciamentos Contábeis

Edison Arisa Pereira 14 de outubro de 2008 1 RESUMO O O Comitê de Pronunciamentos Contábeis CPC O O plano de trabalho do CPC, a Lei 11.638 e o Plano de Convergência 2 Comitê de Pronunciamentos Contábeis

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE XX DE XXXXXX DE 2016

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE XX DE XXXXXX DE 2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL Estrutura Conceitual para a Elaboração e Divulgação de Informação Contábil

NORMA BRASILEIRA DE CONTABILIDADE NBC TSP ESTRUTURA CONCEITUAL, DE XX DE XXXXXX DE 2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL Estrutura Conceitual para a Elaboração e Divulgação de Informação Contábil

CONTABILIDADE GERAL. Legislação. Normas CFC CPC Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Vamos a um breve histórico do Comitê de Pronunciamentos Contábeis em nível internacional: O primeiro Comitê de Pronunciamentos Contábeis Internacionais

CONTABILIDADE GERAL Legislação Prof. Cláudio Alves Vamos a um breve histórico do Comitê de Pronunciamentos Contábeis em nível internacional: O primeiro Comitê de Pronunciamentos Contábeis Internacionais

Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) OUTUBRO DE 2014

OUTUBRO DE 2014") Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) OUTUBRO DE 2014 Palestrante Idésio S. Coelho Jr (Representante do Conselho Federal de Contabilidade)

Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) OUTUBRO DE 2014 Palestrante Idésio S. Coelho Jr (Representante do Conselho Federal de Contabilidade)

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE. Fabio dos Anjos

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO IPSAS Fabio dos Anjos Em que perspectiva encontra-se a contabilidade brasileira? No setor público vive uma

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO IPSAS Fabio dos Anjos Em que perspectiva encontra-se a contabilidade brasileira? No setor público vive uma

OS PRINCÍPIOS CONTÁBEIS EM VIGOR NO BRASIL

OS PRINCÍPIOS CONTÁBEIS EM VIGOR NO BRASIL Pronunciamento Técnico CPC OO Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil Financeiro Estrutura Conceitual para Elaboração e Divulgação

OS PRINCÍPIOS CONTÁBEIS EM VIGOR NO BRASIL Pronunciamento Técnico CPC OO Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil Financeiro Estrutura Conceitual para Elaboração e Divulgação

Estrutura Conceitual. para a Elaboração e Divulgação de Relatório Contábil Financeiro

Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil Financeiro NOTAS SOBRE O AUTOR DAVID JOSÉ SOARES Técnico em Contabilidade, bacharel em Ciências Contábeis, com atuação na área

Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil Financeiro NOTAS SOBRE O AUTOR DAVID JOSÉ SOARES Técnico em Contabilidade, bacharel em Ciências Contábeis, com atuação na área

Contabilidade Interdisciplinar Aula_01

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

CONTABILIDADE GERAL. Legislação. Normas da CVM. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Normas da CVM Prof. Cláudio Alves Dentre as principais normas editadas pela Comissão de Valores Mobiliários, podemos citar as de número 247/96 e 457/07. A primeira dispõe

CONTABILIDADE GERAL Legislação Normas da CVM Prof. Cláudio Alves Dentre as principais normas editadas pela Comissão de Valores Mobiliários, podemos citar as de número 247/96 e 457/07. A primeira dispõe

COMUNICADO TÉCNICO IBRACON N 01/2012 (R1)

") COMUNICADO TÉCNICO IBRACON N 01/2012 (R1) Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis de Grupo Econômico OBJETIVO 1. Este Comunicado Técnico tem por objetivo orientar

COMUNICADO TÉCNICO IBRACON N 01/2012 (R1) Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis de Grupo Econômico OBJETIVO 1. Este Comunicado Técnico tem por objetivo orientar

CONTABILIDADE BÁSICA I. Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete

CONTABILIDADE BÁSICA I Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 UNIDADE 1 PANORAMA GERAL DA CONTABILIDADE 1.1 Conceito e Objetivo; 1.2 Origem

CONTABILIDADE BÁSICA I Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 UNIDADE 1 PANORAMA GERAL DA CONTABILIDADE 1.1 Conceito e Objetivo; 1.2 Origem

Seminário Capital Aberto. Prof. Eliseu Martins FEA/USP Fipecafi

Seminário Capital Aberto Prof. Eliseu Martins FEA/USP Fipecafi 1 * Modelos Contábeis Países de Code Law (cont.) A part da LEI Usuário Principal original O OCredor Referencial Conceitual Conservadorismo

Seminário Capital Aberto Prof. Eliseu Martins FEA/USP Fipecafi 1 * Modelos Contábeis Países de Code Law (cont.) A part da LEI Usuário Principal original O OCredor Referencial Conceitual Conservadorismo

Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

NORMAS BRASILEIRAS DE CONTABILIDADE

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero...

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

NORMAS BRASILEIRAS DE CONTABILIDADE

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade

O papel do auditor Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade A auditoria independente tem a finalidade de aumentar o grau de confiança nas demonstrações

O papel do auditor Apesar da sua importância, a Auditoria Independente é uma atividade pouco compreendida pela sociedade A auditoria independente tem a finalidade de aumentar o grau de confiança nas demonstrações

ITR - Informações Trimestrais - 30/06/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Disponibilidades Capital social subscrito Capital social a integralizar (9.000)

") Balanço patrimonial Em 31 de dezembro de 2010 Disponibilidades 1.000 Capital social subscrito 10.000 Capital social a integralizar (9.000) As notas explicativas da administradora são parte integrante das

Balanço patrimonial Em 31 de dezembro de 2010 Disponibilidades 1.000 Capital social subscrito 10.000 Capital social a integralizar (9.000) As notas explicativas da administradora são parte integrante das

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

NOTAS EXPLICATIVAS. Prof. Eliseu Martins

NOTAS EXPLICATIVAS Prof. Eliseu Martins Tema em debate no mundo todo EFRAG European Financial Reporting Advisory Group - 2012 : Towards a Disclosure Framework for the Notes ASAF Accounting Standards Advisory

NOTAS EXPLICATIVAS Prof. Eliseu Martins Tema em debate no mundo todo EFRAG European Financial Reporting Advisory Group - 2012 : Towards a Disclosure Framework for the Notes ASAF Accounting Standards Advisory

Aula 12 Contabilidade Pública p/ TCE-PE (Auditor e Analista de Controle Externo) - Com videoaulas

- Com videoaulas") Aula 12 Contabilidade Pública p/ TCE-PE (Auditor e Analista de Controle Externo) - Com videoaulas Professor: Gilmar Possati AULA 12: NBC TSP Estrutura Conceitual Estrutura Conceitual para Elaboração e

Aula 12 Contabilidade Pública p/ TCE-PE (Auditor e Analista de Controle Externo) - Com videoaulas Professor: Gilmar Possati AULA 12: NBC TSP Estrutura Conceitual Estrutura Conceitual para Elaboração e

AUDITORIA: Adaptação ás alterações causadas pelas Normas internacionais de contabilidade

UNIVERSIDADE FEDERAL DE MINAS GERAIS FACULDADE DE CIÊNCIAS ECONÔMICAS PÓS-GRADUAÇÃO EM AUDITORIA GRACIELLE DE ALMEIDA PERCHÉ AUDITORIA: Adaptação ás alterações causadas pelas Normas internacionais de contabilidade

UNIVERSIDADE FEDERAL DE MINAS GERAIS FACULDADE DE CIÊNCIAS ECONÔMICAS PÓS-GRADUAÇÃO EM AUDITORIA GRACIELLE DE ALMEIDA PERCHÉ AUDITORIA: Adaptação ás alterações causadas pelas Normas internacionais de contabilidade

Triângulo do Sol Auto - Estradas S.A.

Triângulo do Sol Auto - Estradas S.A. Informações Contábeis Intermediárias Referentes ao Trimestre Findo em 30 de Setembro de 2015 e Relatório de Revisão dos Auditores Independentes Deloitte Touche Tohmatsu

Triângulo do Sol Auto - Estradas S.A. Informações Contábeis Intermediárias Referentes ao Trimestre Findo em 30 de Setembro de 2015 e Relatório de Revisão dos Auditores Independentes Deloitte Touche Tohmatsu

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

Informações Financeiras Pro Forma Exercício findo em 31 de dezembro de 2015 KPDS 144575 Conteudo Relatório de asseguração sobre a compilação de informações financeiras pro forma para atendimento à instrução

AULA 5 RELATO CONTÁBIL-FINANCEIRO CPC 00(R1) DE Professor: ALAN Coordenador: Prof. LAÉRCIO

DE Professor: ALAN Coordenador: Prof. LAÉRCIO") Professor: ALAN Coordenador: Prof. LAÉRCIO 1 Quem não pode o que quer, queira o que pode. Leonardo da Vinci. 2 1. Citar o objetivo da contabilidade; 2. Citar os usuários internos e externos da contabilidade;

Professor: ALAN Coordenador: Prof. LAÉRCIO 1 Quem não pode o que quer, queira o que pode. Leonardo da Vinci. 2 1. Citar o objetivo da contabilidade; 2. Citar os usuários internos e externos da contabilidade;

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

ITR - Informações Trimestrais - 31/03/ REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Plano de Trabalho Docente Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec: DR. JOSÉ LUIZ VIANA COUTINHO Código: 073 Município: JALES/ SP Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: HABILITAÇÃO PROFISSIONAL

Plano de Trabalho Docente 2014 Ensino Técnico Etec: DR. JOSÉ LUIZ VIANA COUTINHO Código: 073 Município: JALES/ SP Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: HABILITAÇÃO PROFISSIONAL

Relatório dos Auditores Independentes Sobre as Demonstrações Contábeis RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

ITR - Informações Trimestrais - 30/06/ Companhia Energética Sinop S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

SUMÁRIO INTRODUÇÃO... 1

SUMÁRIO INTRODUÇÃO... 1 1 ADMINISTRAÇÃO PÚBLICA... 7 Introdução... 7 1 Estado... 8 2 Sociedade... 12 3 Governo... 15 4 Administração Pública... 15 4.1 Estrutura da administração indireta... 16 4.2 Princípios

SUMÁRIO INTRODUÇÃO... 1 1 ADMINISTRAÇÃO PÚBLICA... 7 Introdução... 7 1 Estado... 8 2 Sociedade... 12 3 Governo... 15 4 Administração Pública... 15 4.1 Estrutura da administração indireta... 16 4.2 Princípios

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS EM 31 DE DEZEMBRO DE 2017 fevereiro/2018 1 RELATÓRIO DE AUDITORIA INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS ENCERRADAS

TEORIA DA CONTABILIDADE

TEORIA DA CONTABILIDADE ATIVIDADES PRÁTICAS_CPC00 Capítulo 1: Objetivo da elaboração e divulgação de relatório contábil financeiro útil. 1) Quais órgãos foram responsáveis pela R-1 do CPC_00: 2) De acordo

TEORIA DA CONTABILIDADE ATIVIDADES PRÁTICAS_CPC00 Capítulo 1: Objetivo da elaboração e divulgação de relatório contábil financeiro útil. 1) Quais órgãos foram responsáveis pela R-1 do CPC_00: 2) De acordo

Contabilidade Empresarial. Profa. Dra. Natália Diniz Maganini

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Objetivos da Contabilidade Cenários Contábeis Evolução da Contabilidade Extra: um diálogo sobre a bolha imobiliária de 2008. Administração

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Objetivos da Contabilidade Cenários Contábeis Evolução da Contabilidade Extra: um diálogo sobre a bolha imobiliária de 2008. Administração

Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

Sumário do Pronunciamento Técnico CPC 37. Adoção Inicial das Normas Internacionais de Contabilidade SUMÁRIO

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Comunicação com o mercado, o IFRS e a regulação. IFRS Board Class 1

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

Contabilidade: Aspectos Introdutórios

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória Contabilidade: Aspectos Introdutórios Prof. Fernando Dal-Ri Murcia Aspectos Introdutórios Plano de Aula Afinal, o que

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória Contabilidade: Aspectos Introdutórios Prof. Fernando Dal-Ri Murcia Aspectos Introdutórios Plano de Aula Afinal, o que

ATIVO Nota Nota explicativa PASSIVO E PATRIMÔNIO LÍQUIDO explicativa

CONCESSIONÁRIA DO RODOANEL NORTE S.A. - ECORODOANEL BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 (Em reais - R$, centavos omitidos) ATIVO Nota Nota explicativa 28.02.2018 PASSIVO E PATRIMÔNIO LÍQUIDO

CONCESSIONÁRIA DO RODOANEL NORTE S.A. - ECORODOANEL BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2018 (Em reais - R$, centavos omitidos) ATIVO Nota Nota explicativa 28.02.2018 PASSIVO E PATRIMÔNIO LÍQUIDO

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Prefeitura Municipal de Nova Canaã publica:

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

NORMA BRASILEIRA DE CONTABILIDADE - NBC TSP ESTRUTURA CONCEITUAL, DE

CONSELHO FEDERAL DE CONTABILIDADE NORMA BRASILEIRA DE CONTABILIDADE - NBC TSP ESTRUTURA CONCEITUAL, DE 23.09.2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação

CONSELHO FEDERAL DE CONTABILIDADE NORMA BRASILEIRA DE CONTABILIDADE - NBC TSP ESTRUTURA CONCEITUAL, DE 23.09.2016 Aprova a NBC TSP ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação

Processo de Convergência. Prof. Msc. Giovanni Pacelli

Processo de Convergência Prof. Msc. Giovanni Pacelli Discussão sobre tema em discursiva: MPU/2010 - Cespe 2 Discussão sobre tema em discursiva: MPU/2010 - Cespe Prof. M. Sc. Giovanni Pacelli 3 3 Processo

Processo de Convergência Prof. Msc. Giovanni Pacelli Discussão sobre tema em discursiva: MPU/2010 - Cespe 2 Discussão sobre tema em discursiva: MPU/2010 - Cespe Prof. M. Sc. Giovanni Pacelli 3 3 Processo

Adoção das IFRS em Bancos no Brasil La adopción de las NIIF en Bancos en Brasil AGENDA

Adoção das IFRS em Bancos no Brasil La adopción de las NIIF en Bancos en Brasil Sistema Financeiro Nacional Instituições Financeiras AGENDA Plano Contábil das Instituições do Sistema Financeiro Nacional

Adoção das IFRS em Bancos no Brasil La adopción de las NIIF en Bancos en Brasil Sistema Financeiro Nacional Instituições Financeiras AGENDA Plano Contábil das Instituições do Sistema Financeiro Nacional

Jaildo Lima de Oliveira

BENEFICIOS Y DESAFÍOS ASOCIADOS A LA IMPLEMENTACIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) - EXPERIENCIA EN BRASIL Asuncion Paraguai 26 de mayo de 2009 Jaildo Lima de Oliveira Departamento

BENEFICIOS Y DESAFÍOS ASOCIADOS A LA IMPLEMENTACIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) - EXPERIENCIA EN BRASIL Asuncion Paraguai 26 de mayo de 2009 Jaildo Lima de Oliveira Departamento

ITR - Informações Trimestrais - 30/09/ DIGITEL SA INDUSTRIA ELETRONICA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) Caderno de Slides Resumos Exercícios

Caderno de Slides Resumos Exercícios") Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) Caderno de Slides Resumos Exercícios Paulo Henrique Feijó Leandro Menezes Rodrigues Carlos Eduardo Ribeiro Gilvan da Silva Dantas

Entendendo as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) Caderno de Slides Resumos Exercícios Paulo Henrique Feijó Leandro Menezes Rodrigues Carlos Eduardo Ribeiro Gilvan da Silva Dantas

Rodovias das Colinas S.A.

Rodovias das Colinas S.A. Informações Financeiras Intermediárias Referentes ao Trimestre Findo em 30 de Junho de 2017 e Relatório sobre a Revisão de Informações Trimestrais Deloitte Touche Tohmatsu Auditores

Rodovias das Colinas S.A. Informações Financeiras Intermediárias Referentes ao Trimestre Findo em 30 de Junho de 2017 e Relatório sobre a Revisão de Informações Trimestrais Deloitte Touche Tohmatsu Auditores

Construtora Adolpho Lindenberg S.A.

Construtora Adolpho Lindenberg S.A. Informações Contábeis Intermediárias Individuais e Consolidadas Referentes ao Período de nove meses findo em 30 de Setembro de 2013 e Relatório sobre a Revisão de Informações

Construtora Adolpho Lindenberg S.A. Informações Contábeis Intermediárias Individuais e Consolidadas Referentes ao Período de nove meses findo em 30 de Setembro de 2013 e Relatório sobre a Revisão de Informações

COMUNICADO TÉCNICO IBRACON Nº 02/2016

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

COMUNICADO TÉCNICO IBRACON Nº 02/2016 Orientação aos auditores independentes em relação à emissão de relatório de auditoria sobre as demonstrações contábeis regulatórias (DCRs), elaboradas de acordo com

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE Versão 201804 1 FOLHA DE REVISÕES E APROVACÕES Data Responsável Função Atividade 04/04/2018 Pedro Cavazzoni CEO Elaboração do documento 16/04/2018 Stefano

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE Versão 201804 1 FOLHA DE REVISÕES E APROVACÕES Data Responsável Função Atividade 04/04/2018 Pedro Cavazzoni CEO Elaboração do documento 16/04/2018 Stefano

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade, não refletindo, necessariamente, o entendimento da

5 ANOS DE IFRS NO BRASIL: UMA REFLEXÃO SOBRE O PROCESO DE CONVERGÊNCIA Paulo Roberto Gonçalves Ferreira GNC DECLARAÇÃO As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade,

5 ANOS DE IFRS NO BRASIL: UMA REFLEXÃO SOBRE O PROCESO DE CONVERGÊNCIA Paulo Roberto Gonçalves Ferreira GNC DECLARAÇÃO As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade,

Etec de Praia Grande

1) Dentro das organizações que fazem parte do Terceiro Setor, estão as ONGs (Organizações Não Governamentais), entidades filantrópicas, OSCIP (Organização da Sociedade Civil de Interesse Público), Organizações

1) Dentro das organizações que fazem parte do Terceiro Setor, estão as ONGs (Organizações Não Governamentais), entidades filantrópicas, OSCIP (Organização da Sociedade Civil de Interesse Público), Organizações

A partir de 2014 será obrigatório a realização do exame de demonstrações financeiras com auditores independentes para as empresas de grande porte.

Partners A partir de 2014 será obrigatório a realização do exame de demonstrações financeiras com auditores independentes para as empresas de grande porte. Sua empresa está preparada? O exame das demonstrações

Partners A partir de 2014 será obrigatório a realização do exame de demonstrações financeiras com auditores independentes para as empresas de grande porte. Sua empresa está preparada? O exame das demonstrações

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE Versão 201806 1 FOLHA DE REVISÕES E APROVACÕES Data Responsável Função Atividade 04/04/2018 Pedro Cavazzoni CEO Elaboração do documento 16/04/2018 Stefano

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE Versão 201806 1 FOLHA DE REVISÕES E APROVACÕES Data Responsável Função Atividade 04/04/2018 Pedro Cavazzoni CEO Elaboração do documento 16/04/2018 Stefano

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GOVERNAMENTAL I

CONTABILIDADE GOVERNAMENTAL I MATERIAL DIDÁTICO Edna de Araújo Andrade UNIDADE I- PROCESSO DE CONVERGÊNCIA DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A ciência contábil no Brasil

CONTABILIDADE GOVERNAMENTAL I MATERIAL DIDÁTICO Edna de Araújo Andrade UNIDADE I- PROCESSO DE CONVERGÊNCIA DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A ciência contábil no Brasil

PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS)

") PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) CAPÍTULO 1 PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) SUMÁRIO: 1.1 - Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual

PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) CAPÍTULO 1 PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) SUMÁRIO: 1.1 - Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

COMUNICADO TÉCNICO IBRACON Nº 05/2010 (R1)

") COMUNICADO TÉCNICO IBRACON Nº 05/2010 (R1) OBJETIVO Emissão do relatório do auditor independente sobre as demonstrações financeiras individuais e consolidadas de instituições financeiras e demais instituições

COMUNICADO TÉCNICO IBRACON Nº 05/2010 (R1) OBJETIVO Emissão do relatório do auditor independente sobre as demonstrações financeiras individuais e consolidadas de instituições financeiras e demais instituições

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41

Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

Concessionária da Rodovia Sul- Matogrossense S.A.

Concessionária da Rodovia Sul- Matogrossense S.A. Demonstrações Financeiras Intermediárias Referentes ao Semestre Findo em 30 de Junho de 2017 KPDS 197466 KPMG Auditores Independentes Rua Arquiteto Olavo

Concessionária da Rodovia Sul- Matogrossense S.A. Demonstrações Financeiras Intermediárias Referentes ao Semestre Findo em 30 de Junho de 2017 KPDS 197466 KPMG Auditores Independentes Rua Arquiteto Olavo

Regulação contábil. Carla Cristina Guilherme de Assis Isabela Dias Larissa Martins Thallisson Bruno Victor Hugo de Oliveira Warlesson Otávio

Regulação contábil Profº Geovane Camilo dos Santos Carla Cristina Guilherme de Assis Isabela Dias Larissa Martins Thallisson Bruno Victor Hugo de Oliveira Warlesson Otávio OBJETIVO GERAL Este artigo possui

Regulação contábil Profº Geovane Camilo dos Santos Carla Cristina Guilherme de Assis Isabela Dias Larissa Martins Thallisson Bruno Victor Hugo de Oliveira Warlesson Otávio OBJETIVO GERAL Este artigo possui

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro Egbert Buarque (egbert.buarque@yahoo.com.br) 1. Introdução As demonstrações contábeis são elaboradas e apresentadas para

DEMONSTRAÇÕES FINANCEIRAS INFORMAÇÕES PARA TOMADA DE DECISÕES CASE WEG

DEMONSTRAÇÕES FINANCEIRAS INFORMAÇÕES PARA TOMADA DE DECISÕES CASE WEG WILSON JOSÉ WATZKO ACIJS - AGOSTO 2016 Aspectos Regulatórios Gestão/Informações para tomada de decisão Case - WEG 2 INTRODUÇÃO O processo

DEMONSTRAÇÕES FINANCEIRAS INFORMAÇÕES PARA TOMADA DE DECISÕES CASE WEG WILSON JOSÉ WATZKO ACIJS - AGOSTO 2016 Aspectos Regulatórios Gestão/Informações para tomada de decisão Case - WEG 2 INTRODUÇÃO O processo

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado