Gestão associativa Sessão 2 - Gestão financeira

|

|

|

- Mirella Freire Olivares

- 6 Há anos

- Visualizações:

Transcrição

1 Isabel Beja e Álvaro Cidrais Gestão associativa Sessão 2 - Gestão financeira Financiamento: Entidade Coordenadora Local Entidade Promotora

2 Sociedade HIPERtexto (François Ascher) The devastating effects of the financial crisis undermining the European social model. This is leading to severe limitations in cities abilities to invest in new infrastructures, and in some areas even for the provision of basic city services such as transportation and social services. The increasing threat and disruption brought about by climate change to our territories. As major floods and droughts become ever more common, the environmental effects of urbanisation and the lack of adequate tools and behaviour patterns becomes increasingly evident. The demand for more effective representation set forth by our constituencies. The so-called democratic deficit is a cause for alarm for governance at any scale. Novas Relações Rápidas e efémeras Flexíveis Múltiplas Diversas

3 Entidades do sistema não lucrativo

4 RECURSOS INTERNOS Avaliação RECURSOS EXTERNOS RESULTADOS Comunidade CLIENTES PRODUTOS/SERVIÇOS ORGANIZAÇÃO E PROCESSOS PESSOAS E CONHECIMENTO CATALIZADORES Comunicação FILOSOFIA SENTIDO E MISSÃO Liderança

5 Elementos estruturantes Planeamento estratégico Marketing Comunicação Organização administrativa Gestão de projetos Gestão de parcerias Gestão das fontes e processos de financiamento

6 NEGÓCIO Sistema de PRODUÇÃO Sistema de relacionamento e criação de VALOR Sistema FINANCEIRO

7

8

9 ESTRATÉGIA E PLANEAMENTO ESTRATÉGICO

Formulação")

10 Planeamento Estratégico Processo Dinâmico e Contínuo - Análise Estratégica INFLUÊNCIAS EXTERNAS (Oportunidades e Ameaças Reflexão Estratégica INFLUÊNCIAS INTERNAS (Pontos Fortes e Fracos) Formulação Estratégica Monitorização e Avaliação Implementação da Estratégia Representação Gráfica de um modelo de Planeamento Estratégico Típico Fonte: Santos, António J. Robalo ( 2007): Gestão Estratégica, conceitos, modelos e instrumentos 10

11 Análise estratégica ANÁLISE INTERNA (Pontos Fortes e Fracos) ANÁLISE EXTERNA (Ameaças e Oportunidades) ANÁLISE ESTRATÉGICA

12 Análise Estratégica níveis de análise Contexto Económico Clientes Contexto Tecnológico Concorrentes Organização/ Empresa/OSFL Meio Envolvente Organizacional Meio Envolvente Externo Contexto Sócio- Cultural Fornecedores Comunidade Contexto Político-Legal Análises internas e externas de modo a compreender a realidade e obter conhecimento de base que apoie a formulação estratégica.

13

14 Objectivos Estratégicos Afirmações que descrevem a direcção que se pretende promover na organização. Definem o fim que se quer atingir para poder cumprir a missão e alcançar a visão de futuro da instituição. Ajudam os colaboradores a conhecer os caminhos que estão a percorrer e a saberem se o destino já foi alcançado

15 Esquema do Quadro de Comando Tableau de Bord Objectivos Estratégicos Objectivos Operacionais Acções Responsáveis Indicadores Metas Calendario Recursos Financiamento 15

16 Implementação da Estratégia Envolve, no essencial: 1. Definição da estrutura organizacional mais adequada à execução da estratégia. 2. Organização e afectação dos recursos. 3. Liderança e motivação das pessoas (alinhamento dos comportamentos com a estratégia). 4. Definição de políticas, regras, procedimentos e orçamentos destinados a orientar e coordenar o desempenho dos membros da organização e a assegurar a execução prática e quotidiana da estratégia. 16

17 Implementação da Estratégia 1. Definição da estrutura organizacional definição das relações entre recursos mais adequada à execução da estratégia, designadamente: Número de níveis hierárquicos, respectivas responsabilidades e níveis de autoridade Grau de descentralização ou centralização das decisões Grau de formalismo da comunicação e processos Forma como a organização estrutura a cadeia de valor 17

18 Implementação da Estratégia 2. Organização e afectação de recursos distribuição dos recursos necessários pelas várias actividades, processos e departamentos, em função da estratégia e dos objectivos definidos, o que implica Identificar as competências, actividades, processos e funções criticas para a conquista e manutenção das vantagens competitivas Aferir a extensão com que cada um contribui para a obtenção de vantagens competitivas, considerando a estratégia Atribuir a maior fatia do orçamento, tempo da gestão, e destaque no organograma, aos mais importantes para a execução da estratégia 18

19 Implementação da Estratégia 3. Alinhamento dos comportamentos com a estratégia, nomeadamente com recurso: Comunicação da estratégia aos membros da organizção e clarificação do que se espera de cada um Liderança, motivação e coordenação de esforços e recursos, com base nas prioridades estratégicas Promoção de cultura que incentive a tomada de riscos, a aprendizagem organizacional, e a iniciativa e criatividade Motivação e envolvimento das pessoas através do alinhamento dos objectivos individuais com a estratégia 19

20 Implementação da Estratégia 4. Definição de políticas, regras, procedimentos e orçamentos destinados a orientar e coordenar o desempenho dos membros da organização e a assegurar a execução prática e quotidiana da estratégia. Nesta fase o sistema documental de suporte ao sistema de gestão deverá ser analisado e revisto no sentido de determinar se este orienta efectivamente a implementação da estratégia, ou se necessita de ajustes ou documentação complementar. 20

21 Avaliação e Monitorização Monitorização do meio envolvente (e aferição do nível de compatibilidade com a estratégia). Avaliação do alinhamento da organização com a estratégia formulada. Análise da coerência e consistência das políticas, regras e procedimentos com a estratégia definida e objectivos fixados. Análise do grau de adequação da afectação dos recursos às necessidades de implementação da estratégia. Avaliação do nível de coerência e consistência entre os vários objectivos organizacionais e destes com a estratégia formulada. 21

22 Princípios e ferramentas essenciais da gestão financeira das associações Princípios de planeamento e orçamentação Gestão de tesouraria Otimização de Custos CONTEÚDOS DA SESSÃO SOBRE GESTÃO FINANCEIRA

23 Passos e ferramentas da gestão financeira Estratégia Planeamento Plano de atividades Orçamento Execução Anual De tesouraria De Projeto ou atividade Registo, Controlo e Avaliação Prestação de contas Mapa de tesouraria Demonstração de resultados Balancete Balanço

24 Estrutura documental e conceitos básicos de contabilidade Receitas Balancete Proveitos e ganhos Ativo Mapa de Tesouraria Demonstração de resultados Balanço Patrimonial Despesas Operação Custos e perdas Passivo Capital Social Saldos de caixa e depósitos à ordem Resultados do exercício Reservas Resultados Liquidez Viabilidade Sustentabilidade

25 Conceitos principais Operação vs Investimento Despesas e receitas (fluxos de Tesouraria/Caixa refletidas no Mapa de Tesouraria) Custos e perdas vs Proveitos e ganhos (refletidos na Demonstração de Resultados) Ativo vs Passivo (Património refletido no Balanço) ORÇAMENTO e PLANEAMENTO CONTROLO e ANÁLISE PROPOSTA LFP OGMA. POWERUP II

26

27 Demonstração de resultados

28 Demonstração de resultados

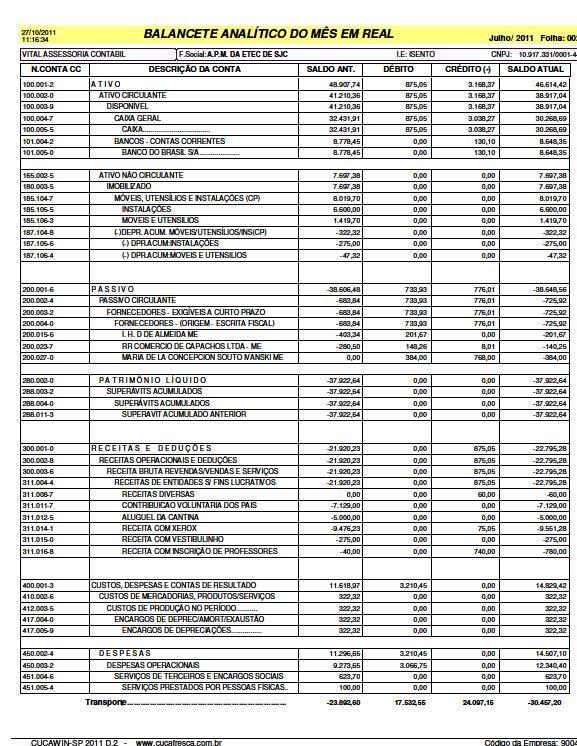

29 Balancete

30 Balanço

Define as disponibilidades para fazer face a compromissos financeiros assumidos no curto prazo Pode condicionar pequenos investimentos de curto")

31 Gestão de tesouraria Baseia-se na previsão de entradas e saídas Está centrada no curto prazo Assenta na incorporação atempada de receitas Assenta no controlo das despesas (e dos custos que lhe dão origem) Define as disponibilidades para fazer face a compromissos financeiros assumidos no curto prazo Pode condicionar pequenos investimentos de curto prazo

32 Gestão do exercício Baseia-se na confrontação de custos ou perdas e de proveitos ou ganhos Está centrada no exercício de um ano Assenta na sustentabilidade económica e na liquidez de tesouraria Assenta no controlo das operações financeiras no exercício Define os resultados contabilísticos da operação Pode condicionar os investimentos

33 Gestão do património Baseia-se confrontação entre recursos (ativos e capital social) e compromissos assumidos Está centrada no médio prazo na sustentabilidade económica Assenta na gestão dos patrimónios e dos investimentos Define as disponibilidades para fazer face a compromissos financeiros assumidos no médio e longo prazo Pode condicionar investimentos robustos

34 Controlo de custos MAPA DE ANÁLISE DE CUSTOS INSERIR LOGO DA INSTITUIÇÃO Categoria de custo Descrição Custo em 2012 (em ) % do custo total Consultar mercado (s/n)? Mapa comparativo de orçamentos Entidade 1 Entidade 2 Entidade 3 Decisão Observações Electricidade Energético Consumiveis Seguros Comunicações Serviços externos Água Gás natural ou engarrafado Gasóleo Artigos de papelaria Alimentação Produtos de limpeza Produtos de higiene (ex: fraldas) Enfermagem Medicação Seguro Acidentes Trabalho Seguro viaturas Seguro contra incendios (edificio) Seguro responsabilidade civil Telefone Internet Tv cabo Segurança e Saúde no trabalho HACCP Análises microbiológicas Manutenção ao abrigo de contratos (ex: elevadores) Outros TOTAL DE CUSTOS PROPOSTA LFP OGMA. POWERUP II

35 MAPA DE MONITORIZAÇÃO DE CUSTOS INSERIR LOGO DA INSTITUIÇÃO Categoria de custo Descrição Custo no ano anterior MONITORIZAÇÃO DE CUSTOS-ANO XXX JAN FEV MAR ABR JUN JUL AGO SET OUT NOV DEZ ANUAL Electricidade Energético Consumiveis Seguros Comunicações Água Gás natural ou engarrafado Gasóleo Artigos de papelaria Alimentação Produtos de limpeza Produtos de higiene (ex: fraldas) Enfermagem Medicação Seguro Acidentes Trabalho Seguro viaturas Seguro contra incendios (edificio) Seguro responsabilidade civil Telefone Internet Tv cabo Segurança e Saúde no trabalho Serviços externos HACCP Análises microbiológicas Manutenção ao abrigo de contratos (ex: elevadores) Outros

36 Dicas legais 1 (IRC) As associações são sujeitos passivos de IRC (Artigo 02º, nº01 CIRC); É obrigatório a inscrição de início de actividade, no âmbito do Artigo 117º e 118º do CIRC; São obrigados a entregar a Declaração Periódica de Rendimentos, no âmbito do Artigo 117º e 120º do CIRC; Se as associações não exercerem a título principal actividade de natureza comercial, industrial ou agrícola, o IRC incide sobre o rendimento global, correspondendo à soma algébrica dos rendimentos das diversas categorias consideradas em IRS (Artigo 03º, nº01, alínea b) CIRC); A Taxa de IRC a aplicar é de 21,50% (Artigo 87º, nº05 CIRC);

37 Dicas legais 2 (IRC) As quotas pagas pelos associados (em conformidade com os estatutos) e os subsídios recebidos destinados a financiar a realização dos fins estatutários, não são sujeitos a IRC (Artigo 54º, nº03 CIRC); Os incrementos patrimoniais obtidos a título gratuito (donativos), podem beneficiar de isenção de IRC, nos termos do Artigo 54º, nº04 do CIRC, apenas se se destinarem À directa e imediata realização dos fins estatutários; As associações podem ser enquadradas na isenção, de IRC, previstas no Artigo 10º do CIRC (IPSS e entidades equiparadas; pessoas colectivas de mera utilidade pública que prossigam, exclusiva ou predominantemente, fins científicos ou culturais, de caridade, de assistência, beneficência, solidariedade social). Mas carece de reconhecimento pelo Ministro das Finanças, a requerimento dos interessados;

38 Dicas legais 3 (IRC) As associações culturais, recreativas e desportivas poderão ser enquadradas na isenção, de IRC, previstas no Artigo 11º do CIRC (têm de ter Contabilidade Organizada e que não distribuam resultados). Apenas abrange os rendimentos directamente derivados do exercício de actividades culturais, recreativas e desportivas. Os outros rendimentos são tributados. Estes rendimentos tributados, segundo o Artigo 54º do EBF, poderão ser isentos, desde que a sua totalidade não exceda o montante de Euros;

39 Dicas legais 1 (IVA) Segundo o Artigo 09º do CIVA, as isenções consagradas são: As prestações de serviços e as transmissões de bens com elas conexas efectuadas no interesse colectivo dos seus associados por organismos sem finalidade lucrativa, desde que esses organismos prossigam objectivos de natureza política, sindical, religiosa, humanitária, filantrópica, recreativa, desportiva, cultural, cívica ou de representação de interesses económicos e a única contraprestação seja uma quota fixada nos termos dos estatutos (nº19); As prestações de serviços efectuadas por organismos sem finalidade lucrativa que explorem estabelecimentos ou instalações destinados à prática de actividades artísticas, desportivas, recreativas e de educação física a pessoas que pratiquem essas actividades (nº08);

40 Dicas legais 2 (IVA) Segundo o Artigo 10º CIVA, são consideradas organismos sem finalidade lucrativa, e para efeitos de isenção, as entidades que simultaneamente: Não distribuam lucros e os seus corpos gerentes não tenham interesses directos ou indirectos nos resultados de exploração; Disponham de escrituração que abranja todas as suas actividades; Pratiquem preços homologados pelas autoridades públicas, ou caso não existam, preços inferiores aos exigidos para operações análogas pelas empresas comerciais; Não entrem em concorrência directa com sujeitos passivos de imposto. Podem enquadrar-se no Regime Especial de Isenção (Artigo 53º do CIVA), se não tiverem nem forem obrigados a possuir contabilidade organizada, não tenham atingido, no ano civil anterior, um volume de negócios superior a Euros (somente para as actividades acessórias);

41 Deixamos aqui um agradecimento especial pelo apoio na preparação desta apresentação a Ricardo Silva, amigo e sócio gerente da RTGeste Serviços de Gestão, Lda.

Gestão associativa Financiamento: Entidade Coordenadora Local Entidade Promotora

Gestão associativa Financiamento: Entidade Coordenadora Local Entidade Promotora Álvaro Cidrais Sou consultor (especializado no 3º sector e em desenvolvimento territorial), formador (em gestão de projetos,

Gestão associativa Financiamento: Entidade Coordenadora Local Entidade Promotora Álvaro Cidrais Sou consultor (especializado no 3º sector e em desenvolvimento territorial), formador (em gestão de projetos,

I Congresso Internacional de IVA: As isenções no terceiro sector. Marta Machado de Almeida ( )

") LISBOA PORTO FUNCHAL SÃO PAULO LUANDA MAPUTO PRAIA MACAU DILI SÃO TOMÉ I Congresso Internacional de IVA: As isenções no terceiro sector Marta Machado de Almeida (17-09-2013) Sumário Direitos de autor 1.

LISBOA PORTO FUNCHAL SÃO PAULO LUANDA MAPUTO PRAIA MACAU DILI SÃO TOMÉ I Congresso Internacional de IVA: As isenções no terceiro sector Marta Machado de Almeida (17-09-2013) Sumário Direitos de autor 1.

1. Enquadramento fiscal

Obrigações declarativas e contabilísticas das entidades do sector não lucrativo Introdução Com a recente publicação dos novos impressos da declaração modelo 22 e a criação do também novo Anexo D desta,

Obrigações declarativas e contabilísticas das entidades do sector não lucrativo Introdução Com a recente publicação dos novos impressos da declaração modelo 22 e a criação do também novo Anexo D desta,

GUIA FISCAL ASSOCIATIVO 2012 GAMA Gabinete de Apoio ao Movimento Associativo Câmara Municipal de Vila Franca de Xira

Este Guia Fiscal tem como objectivo possibilitar aos dirigentes associativos e a outros agentes ligados à problemática fiscal das colectividades de cultura, recreio e desporto, o conhecimento do enquadramento

Este Guia Fiscal tem como objectivo possibilitar aos dirigentes associativos e a outros agentes ligados à problemática fiscal das colectividades de cultura, recreio e desporto, o conhecimento do enquadramento

O REGIME FISCAL DAS IPSS

CECEJ Centro de Estudos em Ciências Empresariais e Jurídicas II FORUM DE CONTABILIDADE E ECONOMIA SOCIAL O ESTATUTO DAS INSTITUIÇÕES PARTICULARES DE SOLIDARIEDADE SOCIAL O REGIME FISCAL DAS IPSS Nina Aguiar

CECEJ Centro de Estudos em Ciências Empresariais e Jurídicas II FORUM DE CONTABILIDADE E ECONOMIA SOCIAL O ESTATUTO DAS INSTITUIÇÕES PARTICULARES DE SOLIDARIEDADE SOCIAL O REGIME FISCAL DAS IPSS Nina Aguiar

As possíveis implicações fiscais

A Criminalidade Conexa com Fundos Estruturais e de Investimento Contributo para uma abordagem multidisciplinar As possíveis implicações fiscais O IRC e o IVA nas Associações Definição de Associação Associação:

A Criminalidade Conexa com Fundos Estruturais e de Investimento Contributo para uma abordagem multidisciplinar As possíveis implicações fiscais O IRC e o IVA nas Associações Definição de Associação Associação:

Ex. m.ºs Senhores Subdirectores- Gerais Directores de Serviços Directores de Finanças Representantes da Fazenda Pública. Assunto:

Classificação: 000.01.09 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Ofício n.º: Processo: Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: João Sousa Cód.

Classificação: 000.01.09 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Ofício n.º: Processo: Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: João Sousa Cód.

FICHA DOUTRINÁRIA. Artigo: 10º; 9º; 53º; DN 118/85 Assunto:

Diploma: CIVA Artigo: 10º; 9º; 53º; DN 118/85 Assunto: FICHA DOUTRINÁRIA Associação, sem fins lucrativos Enquadramento em IVA da quota mensal/anual paga pelos sócios, que confere o direito de inscrição

Diploma: CIVA Artigo: 10º; 9º; 53º; DN 118/85 Assunto: FICHA DOUTRINÁRIA Associação, sem fins lucrativos Enquadramento em IVA da quota mensal/anual paga pelos sócios, que confere o direito de inscrição

MÓDULO: IRC Imposto sobre Rendimentos

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC Imposto sobre Rendimentos 06/10/2009 1 EXERCÍCIO Nº 2 Exercício de entidade que não exerce a título principal actividade de natureza comercial, industrial

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC Imposto sobre Rendimentos 06/10/2009 1 EXERCÍCIO Nº 2 Exercício de entidade que não exerce a título principal actividade de natureza comercial, industrial

FICHA DOUTRINÁRIA II - BREVE REFERÊNCIA À LEI N.º 32/2007, DE 13 DE AGOSTO E AOS ESTATUTOS DA REQUERENTE

Diploma: CIVA Artigo: 18º; 9º Assunto: FICHA DOUTRINÁRIA Taxas Isenções - Operações realizadas por Associação Humanitária de Bombeiros Voluntários, entidade sem fins lucrativos, por despacho de 2016-09-07,

Diploma: CIVA Artigo: 18º; 9º Assunto: FICHA DOUTRINÁRIA Taxas Isenções - Operações realizadas por Associação Humanitária de Bombeiros Voluntários, entidade sem fins lucrativos, por despacho de 2016-09-07,

Demonstrações Financeiras

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Aspetos Fiscais e Contabilísticos nas Entidades do Setor Não Lucrativo (ESNL)

") Aspetos Fiscais e Contabilísticos nas Entidades do Setor Não Lucrativo (ESNL) Ano de 2016 Formadora: Carmen Correia Apresentação IRC, IVA, Donativos, Segurança Social. IRC Imposto sobre Rendimento de INCIDÊNCIA

Aspetos Fiscais e Contabilísticos nas Entidades do Setor Não Lucrativo (ESNL) Ano de 2016 Formadora: Carmen Correia Apresentação IRC, IVA, Donativos, Segurança Social. IRC Imposto sobre Rendimento de INCIDÊNCIA

Demonstrações Financeiras

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2011 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2011 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Mecenas - estatuto do mecenato

Mecenas - estatuto do mecenato DECRETO-LEI N.º 74/1999 de 16 de Março de 1999 (Com as alterações introduzidas pelas Leis n.º 160/1999, de 14 de Setembro; n.º 176-A/1999, de 31 de Dezembro; nº. 3-B/2000,

Mecenas - estatuto do mecenato DECRETO-LEI N.º 74/1999 de 16 de Março de 1999 (Com as alterações introduzidas pelas Leis n.º 160/1999, de 14 de Setembro; n.º 176-A/1999, de 31 de Dezembro; nº. 3-B/2000,

RELATÓRIO E CONTAS DO

RELATÓRIO E CONTAS DO EXERCICIO DE 2015 Federação Portuguesa de Paintball Balanço em 31 de Dezembro de 2015 RUBRICAS ACTIVO NOTAS Unidade Monetária: EURO DATAS 31-12-2015 31-12-2014 ACTIVO NÃO CORRENTE

RELATÓRIO E CONTAS DO EXERCICIO DE 2015 Federação Portuguesa de Paintball Balanço em 31 de Dezembro de 2015 RUBRICAS ACTIVO NOTAS Unidade Monetária: EURO DATAS 31-12-2015 31-12-2014 ACTIVO NÃO CORRENTE

I - DESCRIÇÃO DOS FACTOS

Diploma: CIVA Artigo: als. 8) e 19) do art. 9º; art. 18º Assunto: FICHA DOUTRINÁRIA Isenções - Outras operações não isentas - Organismos sem finalidade lucrativa que explora instalações destinadas à prática

Diploma: CIVA Artigo: als. 8) e 19) do art. 9º; art. 18º Assunto: FICHA DOUTRINÁRIA Isenções - Outras operações não isentas - Organismos sem finalidade lucrativa que explora instalações destinadas à prática

FICHA DOUTRINÁRIA. Artigo: arts 9.º, 10º e 23º

Diploma: CIVA Artigo: arts 9.º, 10º e 23º FICHA DOUTRINÁRIA Assunto: Direito à dedução - Associação de direito privado, sem finalidade lucrativa - Sujeito passivo misto - Enquadramento das operações realizadas,

Diploma: CIVA Artigo: arts 9.º, 10º e 23º FICHA DOUTRINÁRIA Assunto: Direito à dedução - Associação de direito privado, sem finalidade lucrativa - Sujeito passivo misto - Enquadramento das operações realizadas,

FI CHA DOUTRINÁRIA. Diploma: CIVA. Artigo: Assunto:

FI CHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 9º Enquadramento de operações realizadas por uma Associação de Profissionais despacho do SDG dos Impostos, substituto legal do Director Geral, em 01 09

FI CHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 9º Enquadramento de operações realizadas por uma Associação de Profissionais despacho do SDG dos Impostos, substituto legal do Director Geral, em 01 09

Pressupostos. 3. Orçamento de Despesas com o Pessoal Nº actual de funcionários: uma diretora tecnica, 4 ajudantes de acção direta, 2 estagiarias.

ORÇAMENTO 2017 1 Índice: 0. Pressupostos 3 1. Orçamento de Proveitos 4 2. Orçamento de Fornecimentos e Serviços Externos 4 3. Orçamento de Despesas com o Pessoal 5 4. Orçamento de Investimento 5 5. Orçamento

ORÇAMENTO 2017 1 Índice: 0. Pressupostos 3 1. Orçamento de Proveitos 4 2. Orçamento de Fornecimentos e Serviços Externos 4 3. Orçamento de Despesas com o Pessoal 5 4. Orçamento de Investimento 5 5. Orçamento

Fiscalidade do Terceiro Sector

Fiscalidade do Terceiro Sector Paulo Ferreira Alves Igrejas e Comunidades Religiosas Paulo Ferreira Alves Lisboa, 4 junho 2015 Pessoas juridicas religiosas Concordata 7 de Maio de 1940 Concordata 18 de

Fiscalidade do Terceiro Sector Paulo Ferreira Alves Igrejas e Comunidades Religiosas Paulo Ferreira Alves Lisboa, 4 junho 2015 Pessoas juridicas religiosas Concordata 7 de Maio de 1940 Concordata 18 de

DIA OBRIGAÇÕES IMPRESSOS LOCAL DE ENTREGA LOCAL DE PAGAMENTO OBSERVAÇÕES. Internet

Outubro 22 22 22 IVA 22 IVA IVA IRS/IRC/Selo relativas a Setembro de Pagamento das contribuições relativas a Setembro de Selo, referentes a Setembro de Setembro de Envio de declaração recapitulativa trimestral

Outubro 22 22 22 IVA 22 IVA IVA IRS/IRC/Selo relativas a Setembro de Pagamento das contribuições relativas a Setembro de Selo, referentes a Setembro de Setembro de Envio de declaração recapitulativa trimestral

Os sujeitos passivos, no decurso da sua

Transparência fiscal Numa sociedade por quotas, cujo objecto social é a prestação de serviços médicos e na qual dois dos sócios são médicos, todas as despesas inerentes à profissão (quotas, livros técnicos,

Transparência fiscal Numa sociedade por quotas, cujo objecto social é a prestação de serviços médicos e na qual dois dos sócios são médicos, todas as despesas inerentes à profissão (quotas, livros técnicos,

Calendário Fiscal 2010

Calendário Fiscal 10 A PricewaterhouseCoopers Presente em Portugal há mais de 50 anos, a PricewaterhouseCoopers (PwC) é constituída por uma rede mundial de firmas independentes entre si que presta serviços

Calendário Fiscal 10 A PricewaterhouseCoopers Presente em Portugal há mais de 50 anos, a PricewaterhouseCoopers (PwC) é constituída por uma rede mundial de firmas independentes entre si que presta serviços

Portaria n.º 1474/2008, de 18/12 - Série I, n.º 244

Aprova as instruções de preenchimento da declaração modelo n.º 25, criada pela Portaria n.º 13/2008, de 4 de Janeiro, a utilizar pelas entidades que recebem donativos fiscalmente relevantes no âmbito do

Aprova as instruções de preenchimento da declaração modelo n.º 25, criada pela Portaria n.º 13/2008, de 4 de Janeiro, a utilizar pelas entidades que recebem donativos fiscalmente relevantes no âmbito do

FICHA DOUTRINÁRIA. Artigo: 1º, 2º, 4º, 6º, 16º, 18º.

Diploma: CIVA Artigo: 1º, 2º, 4º, 6º, 16º, 18º. Assunto: FICHA DOUTRINÁRIA Associação sem fins lucrativos - Organização profissional - Operações realizadas com eventos, tais como congressos, seminários

Diploma: CIVA Artigo: 1º, 2º, 4º, 6º, 16º, 18º. Assunto: FICHA DOUTRINÁRIA Associação sem fins lucrativos - Organização profissional - Operações realizadas com eventos, tais como congressos, seminários

Decreto-Lei 20/90. Prevê a restituição de IVA à Igreja Católica e às instituições particulares de solidariedade social Publicação: DR nº 11/90 I Série

Decreto-Lei 20/90 Prevê a restituição de IVA à Igreja Católica e às instituições particulares de solidariedade social Publicação: DR nº 11/90 I Série O presente diploma concede algumas isenções de IVA

Decreto-Lei 20/90 Prevê a restituição de IVA à Igreja Católica e às instituições particulares de solidariedade social Publicação: DR nº 11/90 I Série O presente diploma concede algumas isenções de IVA

MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS Caso Prático nº 4 Determinação da Matéria Colectável Curso EFA NS Técnicas Administrativas Formadora: Dra. Susana Rodrigues Formanda:

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC IMPOSTO SOBRE RENDIMENTOS Caso Prático nº 4 Determinação da Matéria Colectável Curso EFA NS Técnicas Administrativas Formadora: Dra. Susana Rodrigues Formanda:

IRS IRC IMI IMT EBF

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

FICHA DOUTRINÁRIA. Artigo: art.s 9º, 12º, 16º. Assunto:

Diploma: CIVA Artigo: art.s 9º, 12º, 16º. Assunto: FICHA DOUTRINÁRIA Enquadramento Operações desenvolvidas por uma associação humanitária sem fins lucrativos - Cuidados de saúde, desportivas, culturais

Diploma: CIVA Artigo: art.s 9º, 12º, 16º. Assunto: FICHA DOUTRINÁRIA Enquadramento Operações desenvolvidas por uma associação humanitária sem fins lucrativos - Cuidados de saúde, desportivas, culturais

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA c) do n.º 1 do artigo 18.º Enquadramento - Isenção do n.º 8 do artigo 9.º, no caso de Empresa pública municipal - disponibilização de utilização de instalações

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA c) do n.º 1 do artigo 18.º Enquadramento - Isenção do n.º 8 do artigo 9.º, no caso de Empresa pública municipal - disponibilização de utilização de instalações

Demonstrações Financeiras Período findo em 2012

Período findo em 2012 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Período findo em 2012 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

FICHA DOUTRINÁRIA. Artigo: 9.º, al.s 7) e 8).

e 8).") Diploma: CIVA Artigo: 9.º, al.s 7) e 8). Assunto: FICHA DOUTRINÁRIA Isenções IPSS - Prestações de serviços - "dinamização/funcionamento dos espaços de convívio e lazer" - "dinamização de equipamentos e

Diploma: CIVA Artigo: 9.º, al.s 7) e 8). Assunto: FICHA DOUTRINÁRIA Isenções IPSS - Prestações de serviços - "dinamização/funcionamento dos espaços de convívio e lazer" - "dinamização de equipamentos e

Demonstrações Financeiras Período findo em 2015

Período findo em 2015 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Período findo em 2015 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

FICHA DOUTRINÁRIA. Processo: nº 11895

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al. 14) do art. 9.º; al. c) do n.º 1 do art. 18.º Assunto: Enquadramento: Organismo sem finalidade lucrativa Fundação que organiza congressos anuais, de acesso gratuito

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al. 14) do art. 9.º; al. c) do n.º 1 do art. 18.º Assunto: Enquadramento: Organismo sem finalidade lucrativa Fundação que organiza congressos anuais, de acesso gratuito

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 18º

Diploma: CIVA Artigo: 18º Assunto: FICHA DOUTRINÁRIA Taxas Quotas Serviços prestados por veterinários Produtos aplicados por veterinários - Passaporte bovino - Declarações de nascimento/morte - Marcas

Diploma: CIVA Artigo: 18º Assunto: FICHA DOUTRINÁRIA Taxas Quotas Serviços prestados por veterinários Produtos aplicados por veterinários - Passaporte bovino - Declarações de nascimento/morte - Marcas

FICHA DOUTRINÁRIA. Artigo: al. c) do n.º 1 do artigo 18.º

do n.º 1 do artigo 18.º") Diploma: CIVA Artigo: al. c) do n.º 1 do artigo 18.º FICHA DOUTRINÁRIA Assunto: Taxas - Protocolo, com uma Freguesia e um Agrupamento de Escolas, pª garantir o fornecimento de refeições e o prolongamento

Diploma: CIVA Artigo: al. c) do n.º 1 do artigo 18.º FICHA DOUTRINÁRIA Assunto: Taxas - Protocolo, com uma Freguesia e um Agrupamento de Escolas, pª garantir o fornecimento de refeições e o prolongamento

Objetivos Gerais: Formação integrada em Contabilidade, Finanças e Fiscalidade Este Curso pretende dotar e consolidar nos participantes os conhecimentos avançados para desempenho das suas atividades profissionais

Objetivos Gerais: Formação integrada em Contabilidade, Finanças e Fiscalidade Este Curso pretende dotar e consolidar nos participantes os conhecimentos avançados para desempenho das suas atividades profissionais

MÓDULO: IRC Imposto sobre rendimento

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC Imposto sobre rendimento 29 PERGUNTAS SOBRE IRC 16-09-2009 CURSO: EFA NS Técnicas Administrativas 2 EXERCÍCIO Nº 1 Indique para cada uma das afirmações,

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC Imposto sobre rendimento 29 PERGUNTAS SOBRE IRC 16-09-2009 CURSO: EFA NS Técnicas Administrativas 2 EXERCÍCIO Nº 1 Indique para cada uma das afirmações,

Rua Comendador Raínho, 1192, S. João da Madeira Tlf.: / 234 Fax:

1 SIFIDE Sistema de Incentivos Fiscais à I&D Empresarial amrconsult 2010 2 3-5- Despesas Obrigações Elegíveis e 3-6- Despesas Processo Elegíveis de Enquadramento: A Lei n.º 40/2005 de 3 de Agosto repõe

1 SIFIDE Sistema de Incentivos Fiscais à I&D Empresarial amrconsult 2010 2 3-5- Despesas Obrigações Elegíveis e 3-6- Despesas Processo Elegíveis de Enquadramento: A Lei n.º 40/2005 de 3 de Agosto repõe

ERRATA RELATÓRIO E CONTAS

ERRATA RELATÓRIO E CONTAS 2011 INFORMAÇÃO CONTÁBIL E FINANCEIRA - Balanço em 31 de Dezembro de 2011 - Demonstração de Resultados em 31 de Dezembro de 2011 - Anexo ao Balanço e à Demonstração de Resultados

ERRATA RELATÓRIO E CONTAS 2011 INFORMAÇÃO CONTÁBIL E FINANCEIRA - Balanço em 31 de Dezembro de 2011 - Demonstração de Resultados em 31 de Dezembro de 2011 - Anexo ao Balanço e à Demonstração de Resultados

Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente. Cód. Validação: VILA NOVA DE FOZ COA 1295

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 205 295-I0054-39

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 205 295-I0054-39

PERFIL PROFISSIONAL TÉCNICO/A DE APOIO À GESTÃO DESPORTIVA

PERFIL PROFISSIONAL TÉCNICO/A DE APOIO À GESTÃO DESPORTIVA Publicado no Despacho n.º13456/2008, de 14 de Maio, que aprova a versão inicial do Catálogo Nacional de Qualificações. Publicação e atualizações

PERFIL PROFISSIONAL TÉCNICO/A DE APOIO À GESTÃO DESPORTIVA Publicado no Despacho n.º13456/2008, de 14 de Maio, que aprova a versão inicial do Catálogo Nacional de Qualificações. Publicação e atualizações

ASSEMBLEIA-GERAL FONP 2012

No decorrer da Assembleia-Geral da FONP, realizada no passado dia 9 de Junho de 2012, foram abordadas pela Direção e Clubes filiados alguns aspetos relacionados com imposições legais recentes ou de recente

No decorrer da Assembleia-Geral da FONP, realizada no passado dia 9 de Junho de 2012, foram abordadas pela Direção e Clubes filiados alguns aspetos relacionados com imposições legais recentes ou de recente

DECRETO-LEI Nº 74/99, DE 16 DE MARÇO

DECRETO-LEI Nº 74/99, DE 16 DE MARÇO Diário da República Nº 159, Iª série, Ministério das Finanças) (já com as alterações introduzidas pela Lei Nº 26/2004, de 8 de Julho) Pelo artigo 43.º, n.º 11, da Lei

DECRETO-LEI Nº 74/99, DE 16 DE MARÇO Diário da República Nº 159, Iª série, Ministério das Finanças) (já com as alterações introduzidas pela Lei Nº 26/2004, de 8 de Julho) Pelo artigo 43.º, n.º 11, da Lei

Fundo de Investimento Imobiliário Fechado Lisfundo

Fundo de Investimento Imobiliário Fechado Lisfundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Lisfundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

APARF-Associação Portuguesa Amigos de Raoul Follereau (IPSS) Contribuinte nr MAPA DE DESPESAS De 01 de Janeiro a 31 de Dezembro 2015 c/

Contribuinte nr MAPA DE DESPESAS De 01 de Janeiro a 31 de Dezembro 2015 c/") APARF-Associação Portuguesa Amigos de Raoul Follereau (IPSS) Contribuinte nr. 501 802 282 MAPA DE DESPESAS De 01 de Janeiro a 31 de Dezembro 2015 c/ comparativos Pagamentos Orç.2014 Contas 2014 Orç.2015

APARF-Associação Portuguesa Amigos de Raoul Follereau (IPSS) Contribuinte nr. 501 802 282 MAPA DE DESPESAS De 01 de Janeiro a 31 de Dezembro 2015 c/ comparativos Pagamentos Orç.2014 Contas 2014 Orç.2015

CONFEDERAÇÃO DO DESPORTO DE PORTUGAL Demonstrações Financeiras Individuais. Exercício 2014

CONFEDERAÇÃO DO DESPORTO DE PORTUGAL Exercício 2014 1 NIF 503042579 Balanço Individual em (Valores expressos em euros) Notas 2014 2013 Activo Activos fixos tangíveis 5 289,67 1.399,65 Participações financeiras

CONFEDERAÇÃO DO DESPORTO DE PORTUGAL Exercício 2014 1 NIF 503042579 Balanço Individual em (Valores expressos em euros) Notas 2014 2013 Activo Activos fixos tangíveis 5 289,67 1.399,65 Participações financeiras

MUNICÍPIO DE MONTALEGRE

MUNICÍPIO DE MONTALEGRE CÃMARA MUNICIPAL N.I.P.0 506 149 811 EDITAL N 0212012/DAGF Regulamento de Apoio a Iniciativas Sociais, Culturais, Recreativas, Educativas, Humanitárias, Desportivas, Cooperativas

MUNICÍPIO DE MONTALEGRE CÃMARA MUNICIPAL N.I.P.0 506 149 811 EDITAL N 0212012/DAGF Regulamento de Apoio a Iniciativas Sociais, Culturais, Recreativas, Educativas, Humanitárias, Desportivas, Cooperativas

Relatório de Gestão. Sociedade XXX, Lda. Dezembro de 20XX. Alvim & Rocha Consultoria de Gestão, Lda.

Relatório de Gestão Sociedade XXX, Lda. Dezembro de 20XX Relatório de Gestão Sociedade XXX, Lda. Dezembro/20XX Atividade da empresa Demonstração dos resultados Rubrica Ano Corrente Ano Anterior Desvio

Relatório de Gestão Sociedade XXX, Lda. Dezembro de 20XX Relatório de Gestão Sociedade XXX, Lda. Dezembro/20XX Atividade da empresa Demonstração dos resultados Rubrica Ano Corrente Ano Anterior Desvio

Formação em Fiscalidade aplicadas as MPME. Código do Imposto Industrial

Formação em Fiscalidade aplicadas as MPME Código do Imposto Industrial Luanda, Dezembro 2014 1 Conteúdo da formação 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Introdução Incidência Grupos de Tributação Determinação

Formação em Fiscalidade aplicadas as MPME Código do Imposto Industrial Luanda, Dezembro 2014 1 Conteúdo da formação 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Introdução Incidência Grupos de Tributação Determinação

FICHA DOUTRINÁRIA. Artigo: 6º; 30º

Diploma: CIVA Artigo: 6º; 30º Assunto: FICHA DOUTRINÁRIA Localização das operações Enquadramento das operações - Organização de interesse profissional comum, que se dedica ao estudo da genética do cancro,

Diploma: CIVA Artigo: 6º; 30º Assunto: FICHA DOUTRINÁRIA Localização das operações Enquadramento das operações - Organização de interesse profissional comum, que se dedica ao estudo da genética do cancro,

Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012)

") Classificação: 07 0. 0 5. 0 3 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012)

Classificação: 07 0. 0 5. 0 3 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012)

FICHA DOUTRINÁRIA. Artigo: 23º

Diploma: CIVA Artigo: 23º Assunto: FICHA DOUTRINÁRIA Dedução relativa a bens de utilização mista Cálculo da percentagem de dedução e as dotações orçamentais anuais atribuídas pelo Estado Processo: nº 10101,

Diploma: CIVA Artigo: 23º Assunto: FICHA DOUTRINÁRIA Dedução relativa a bens de utilização mista Cálculo da percentagem de dedução e as dotações orçamentais anuais atribuídas pelo Estado Processo: nº 10101,

Comissão de Orçamento, Finanças e Modernização Administrativa

Altera o Código do Imposto Único de Circulação, o Código do Imposto Municipal sobre Imóveis e prorroga a vigência dos benefícios fiscais relativos ao mecenato científico QUADRO COMPARATIVO Alteração do

Altera o Código do Imposto Único de Circulação, o Código do Imposto Municipal sobre Imóveis e prorroga a vigência dos benefícios fiscais relativos ao mecenato científico QUADRO COMPARATIVO Alteração do

Grupo I. Exame de Fiscalidade Portuguesa (A que se refere alínea f) do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) VERSÃO A

do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) VERSÃO A") Grupo I 1) Como são tributadas as permutas de bens imóveis? a) Em IMT, pela diferença entre os respectivos valores patrimoniais tributários; b) Em IMT, pelos respectivos valores patrimoniais tributários;

Grupo I 1) Como são tributadas as permutas de bens imóveis? a) Em IMT, pela diferença entre os respectivos valores patrimoniais tributários; b) Em IMT, pelos respectivos valores patrimoniais tributários;

AJUDA AMIGA RELATÓRIO FINANCEIRO

AJUDA AMIGA RELATÓRIO FINANCEIRO 2014 Versão: RelatorioFinanceiro2014_V01.docx RelatorioFinanceiro2014_V01.docx Ajuda Amiga Associação de Solidariedade e de Apoio ao Desenvolvimento Pag. 1 de 6 Documento

AJUDA AMIGA RELATÓRIO FINANCEIRO 2014 Versão: RelatorioFinanceiro2014_V01.docx RelatorioFinanceiro2014_V01.docx Ajuda Amiga Associação de Solidariedade e de Apoio ao Desenvolvimento Pag. 1 de 6 Documento

CNE Plano Estratégico Participativo

CNE Plano Estratégico Participativo Proposta de plano para a Formulação Estratégica O Quê? (Objectivos a concretizar) 1. Diagnóstico da realidade actual 1.1. Identificar a Missão 1.2. Identificar a Estratégia

CNE Plano Estratégico Participativo Proposta de plano para a Formulação Estratégica O Quê? (Objectivos a concretizar) 1. Diagnóstico da realidade actual 1.1. Identificar a Missão 1.2. Identificar a Estratégia

1 P. Descarregue gratuitamente actualizações online em Fiscal Col. Legislação ( ).

.") Porquê as actualizações aos livros da COLECÇÃO LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas actualizações, a PORTO

Porquê as actualizações aos livros da COLECÇÃO LEGISLAÇÃO? O panorama legislativo nacional é bastante mutável, sendo constante a publicação de novos diplomas. Ao disponibilizar novas actualizações, a PORTO

Regime fiscal das fundações. Guilherme W. d Oliveira Martins FDL

Regime fiscal das fundações Guilherme W. d Oliveira Martins FDL DUP e benefícios fiscais O regime fiscal das Fundações/IPSS depende da atribuição da declaração de utilidade pública a essas pessoas coletivas.

Regime fiscal das fundações Guilherme W. d Oliveira Martins FDL DUP e benefícios fiscais O regime fiscal das Fundações/IPSS depende da atribuição da declaração de utilidade pública a essas pessoas coletivas.

Identificação da empresa

Identificação da empresa Missão Instituto Português de Oncologia de Lisboa Francisco Gentil, E.P.E. O IPOL é um centro oncológico multidisciplinar de referência para a prestação de serviços de saúde no

Identificação da empresa Missão Instituto Português de Oncologia de Lisboa Francisco Gentil, E.P.E. O IPOL é um centro oncológico multidisciplinar de referência para a prestação de serviços de saúde no

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: 23º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 23º Pessoa coletiva de utilidade pública, sem fins lucrativos - Métodos de dedução relativa a bens de utilização mista Processo: nº 2975, despacho do SDG

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 23º Pessoa coletiva de utilidade pública, sem fins lucrativos - Métodos de dedução relativa a bens de utilização mista Processo: nº 2975, despacho do SDG

IRC - ELEMENTOS CONTABILÍSTICOS E FISCAIS

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL IRC - ELEMENTOS CONTABILÍSTICOS E FISCAIS (SUJEITOS PASSIVOS RESIDENTES QUE EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE DE NATUREZA COMERCIAL,

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL IRC - ELEMENTOS CONTABILÍSTICOS E FISCAIS (SUJEITOS PASSIVOS RESIDENTES QUE EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE DE NATUREZA COMERCIAL,

AJUDA AMIGA RELATÓRIO FINANCEIRO

AJUDA AMIGA RELATÓRIO FINANCEIRO 2012 Versão: RelatorioFinanceiro2012_V01 RelatorioFinanceiro2012_V01 Ajuda Amiga Associação de Solidariedade e de Apoio ao Desenvolvimento Pag. 1 de 7 Documento Relatório

AJUDA AMIGA RELATÓRIO FINANCEIRO 2012 Versão: RelatorioFinanceiro2012_V01 RelatorioFinanceiro2012_V01 Ajuda Amiga Associação de Solidariedade e de Apoio ao Desenvolvimento Pag. 1 de 7 Documento Relatório

ANEXO B DECLARAÇÃO MODELO 22

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

JUNTA DE FREGUESIA DE GÂMBIA-PONTES-ALTO DA GUERRA

REGULAMENTO PARA A CONCESSÃO DE APOIO A ENTIDADES E ORGANISMOS QUE PROSSIGAM NA FREGUESIA FINS DE INTERESSE PÚBLICO Nota Justificativa A prossecução do interesse público da freguesia, concretizada, também,

REGULAMENTO PARA A CONCESSÃO DE APOIO A ENTIDADES E ORGANISMOS QUE PROSSIGAM NA FREGUESIA FINS DE INTERESSE PÚBLICO Nota Justificativa A prossecução do interesse público da freguesia, concretizada, também,

II - ENQUADRAMENTO LEGAL

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al.s 8) e 1) do art. 9.º; al. a) do n.º 1 do art. 18.º Assunto: Prestações de Serviços IPSS - Aulas de Equitação e Hipoterapia para não utentes - Transporte de não

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al.s 8) e 1) do art. 9.º; al. a) do n.º 1 do art. 18.º Assunto: Prestações de Serviços IPSS - Aulas de Equitação e Hipoterapia para não utentes - Transporte de não

Estatuto dos Beneficios Fiscais

Dedução ao rendimento Majoração à criação emprego para Jovens e empregados de longa duração Artº19º 14 x retribuição minima mensal garantida Valor = 14 x 485 eur = 6.790 eur 150% Este beneficio passa a

Dedução ao rendimento Majoração à criação emprego para Jovens e empregados de longa duração Artº19º 14 x retribuição minima mensal garantida Valor = 14 x 485 eur = 6.790 eur 150% Este beneficio passa a

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005 8.1. Caracterização da entidade 8.1.1 Identificação Designação: Instituto Superior Politécnico de Viseu Endereço:

8 - Anexo ao balanço e à demonstrações de resultados referente ao exercício económico de 2005 8.1. Caracterização da entidade 8.1.1 Identificação Designação: Instituto Superior Politécnico de Viseu Endereço:

FEDERAÇÃO PORTUGUESA DE DESPORTO PARA PESSOAS COM DEFICIÊNCIA FPDD

FEDERAÇÃO PORTUGUESA DE DESPORTO PARA PESSOAS COM DEFICIÊNCIA FPDD ESTRUTURA ORGÂNICA E FUNCIONAL Para além dos órgãos sociais definidos nos estatutos e das respetivas competências, ou seja, Assembleia

FEDERAÇÃO PORTUGUESA DE DESPORTO PARA PESSOAS COM DEFICIÊNCIA FPDD ESTRUTURA ORGÂNICA E FUNCIONAL Para além dos órgãos sociais definidos nos estatutos e das respetivas competências, ou seja, Assembleia

3. BASES DE APRESENTAÇÃO E PRINCIPAIS CRITÉRIOS VALORIMÉTRICOS

NOTA INTRODUTÓRIA A Associação Humanitária dos Bombeiros Voluntários de Ermesinde (Instituição de Utilidade Pública), também denominada Bombeiros Voluntários de Ermesinde tem como objectivo principal manter

NOTA INTRODUTÓRIA A Associação Humanitária dos Bombeiros Voluntários de Ermesinde (Instituição de Utilidade Pública), também denominada Bombeiros Voluntários de Ermesinde tem como objectivo principal manter

BENEFÍCIOS FISCAIS RENDIMENTOS ISENTOS REGIME DE ISENÇÃO TEMPORÁRIA ZONA FRANCA DA MADEIRA E DA ILHA DE SANTA MARIA

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL 01 N. o DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 BENEFÍCIOS FISCAIS 1 IRC ANEXO F 03 RENDIMENTOS ISENTOS 031 ARTIGO 33. O, N. O

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL 01 N. o DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 BENEFÍCIOS FISCAIS 1 IRC ANEXO F 03 RENDIMENTOS ISENTOS 031 ARTIGO 33. O, N. O

ORÇAMENTO RECEITA E DESPESA

MUNICÍPIO DE PRAIA DA VITÓRIA ORÇAMENTO RECEITA E DESPESA PARA O ANO FINANCEIRO DE 2019 POCAL Datas das Deliberações Junta de Freguesia Assembleia de Freguesia 15-11-2018 14-12-2018 Núcleo Data - Consultoria

MUNICÍPIO DE PRAIA DA VITÓRIA ORÇAMENTO RECEITA E DESPESA PARA O ANO FINANCEIRO DE 2019 POCAL Datas das Deliberações Junta de Freguesia Assembleia de Freguesia 15-11-2018 14-12-2018 Núcleo Data - Consultoria

Caracterização da entidade

Junta de Freguesia de Moitas Venda Caracterização da entidade Rua Policarpo Leal 2380-563 Moitas Venda Alcanena Caracterização da Entidade Freguesia de Moitas Venda 1.- Identificação da Entidade: 1.1 Designação

Junta de Freguesia de Moitas Venda Caracterização da entidade Rua Policarpo Leal 2380-563 Moitas Venda Alcanena Caracterização da Entidade Freguesia de Moitas Venda 1.- Identificação da Entidade: 1.1 Designação

SIADAP E A GESTÃO AUTÁRQUICA

SIADAP E A GESTÃO AUTÁRQUICA Alfredo Azevedo IBEROGESTÃO - Gestão Integrada e Tecnológica, Lda ibg@iberogestao.pt www.iberogestao.pt Sede Rua Pinto Aguiar, 281 4400-252 Vila Nova de Gaia Telefone: +351

SIADAP E A GESTÃO AUTÁRQUICA Alfredo Azevedo IBEROGESTÃO - Gestão Integrada e Tecnológica, Lda ibg@iberogestao.pt www.iberogestao.pt Sede Rua Pinto Aguiar, 281 4400-252 Vila Nova de Gaia Telefone: +351

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2008

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2008 NOTA INTRODUTÓRIA A RUMO 2020, E.M. é uma empresa pública de âmbito municipal constituída em 16 de Outubro de 2006. Tem a sua

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2008 NOTA INTRODUTÓRIA A RUMO 2020, E.M. é uma empresa pública de âmbito municipal constituída em 16 de Outubro de 2006. Tem a sua

PROGRAMA DE CONCURSO OUTUBRO 2010

PROGRAMA DE CONCURSO OUTUBRO 2010 Artigo 1º Objecto O presente Programa estabelece as normas específicas de acesso ao concurso para a atribuição de apoios financeiros pela Direcção-Geral da Saúde a pessoas

PROGRAMA DE CONCURSO OUTUBRO 2010 Artigo 1º Objecto O presente Programa estabelece as normas específicas de acesso ao concurso para a atribuição de apoios financeiros pela Direcção-Geral da Saúde a pessoas

Instrumentos de Gestão Previsional

Instrumentos de Gestão Previsional ANO 2010 Relatório 1. Introdução Dando cumprimento ao artigo 40º da Lei 53 F/2006 de 29 de Dezembro, a Empresa Municipal, TEGEC Trancoso Eventos vem apresentar os Instrumentos

Instrumentos de Gestão Previsional ANO 2010 Relatório 1. Introdução Dando cumprimento ao artigo 40º da Lei 53 F/2006 de 29 de Dezembro, a Empresa Municipal, TEGEC Trancoso Eventos vem apresentar os Instrumentos

Rua Comendador Raínho, 1192, S. João da Madeira Tlf.: / 234 Fax:

1 RFAI Regime Fiscal de Apoio ao Investimento amrconsult 2010 2 Enquadramento: A Lei n.º 10/2009 de 10 de Março aprova o RFAI (Regime Fiscal de Apoio ao Investimento realizado em 2009) possibilitando a

1 RFAI Regime Fiscal de Apoio ao Investimento amrconsult 2010 2 Enquadramento: A Lei n.º 10/2009 de 10 de Março aprova o RFAI (Regime Fiscal de Apoio ao Investimento realizado em 2009) possibilitando a

Estatuto do Mecenato

Decreto-Lei n.º 74/99 [Revogado pela Lei n.º 53-A/2006, de 29 de Dezembro - OE] Artigo 1.º - Aprovação do (Alterado pela Lei n.º 26/2004, de 8 de Julho) Artigo 2.º - Norma revogatória (Alterado pela Lei

Decreto-Lei n.º 74/99 [Revogado pela Lei n.º 53-A/2006, de 29 de Dezembro - OE] Artigo 1.º - Aprovação do (Alterado pela Lei n.º 26/2004, de 8 de Julho) Artigo 2.º - Norma revogatória (Alterado pela Lei

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS 31.DEZEMBRO.2007 (es expressos em Euros) INTRODUÇÃO O Instituto Português de Corporate Governance, é uma Associação fundada em 15 de Junho de 2004 e tem

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS 31.DEZEMBRO.2007 (es expressos em Euros) INTRODUÇÃO O Instituto Português de Corporate Governance, é uma Associação fundada em 15 de Junho de 2004 e tem

A dedução do IVA, o método do pro rata e a contabilidade pública

A dedução do IVA, o método do pro rata e a contabilidade pública 1. As possibilidades de dedução do IVA. Quando se aborda o IVA em termos lectivos, uma das primeiras noções que é transmitida a respeito

A dedução do IVA, o método do pro rata e a contabilidade pública 1. As possibilidades de dedução do IVA. Quando se aborda o IVA em termos lectivos, uma das primeiras noções que é transmitida a respeito

RELATÓRIO, BALANÇO E CONTAS DA DIRECÇÃO

RELATÓRIO, BALANÇO E CONTAS DA DIRECÇÃO 2017 Exmos Srs (as), Em conformidade com o que está preceituado nos Estatutos Sociais e nos termos das disposições Legais aplicáveis, submetemos à apreciação de

RELATÓRIO, BALANÇO E CONTAS DA DIRECÇÃO 2017 Exmos Srs (as), Em conformidade com o que está preceituado nos Estatutos Sociais e nos termos das disposições Legais aplicáveis, submetemos à apreciação de

I - DESCRIÇÃO DOS FACTOS CUJA QUALIFICAÇÃO JURÍDICO- TRIBUTÁRIA SE PRETENDE

Diploma: CIVA Artigo: 9.º, al. 8) Assunto: FICHA DOUTRINÁRIA Isenções - Associação desportiva sem fins lucrativos que proporciona aos seus "associados" e a "não associados" a prática do golfe no campo

Diploma: CIVA Artigo: 9.º, al. 8) Assunto: FICHA DOUTRINÁRIA Isenções - Associação desportiva sem fins lucrativos que proporciona aos seus "associados" e a "não associados" a prática do golfe no campo

Tribunal de Contas. Nota Introdutória

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

Nota Introdutória NOTA INTRODUTÓRIA O presente Volume, cuja estrutura reflecte o conteúdo genérico previsto no artigo 41.º da Lei n.º 98/97, de 26 de Agosto, contém os resultados das acções de verificação

CIRCULAR DA CONFERÊNCIA EPISCOPAL PORTUGUESA

CIRCULAR DA CONFERÊNCIA EPISCOPAL PORTUGUESA PRINCIPAIS IMPLICAÇÕES TRIBUTÁRIAS DECORRENTES DA NOVA CONCORDATA CELEBRADA ENTRE O ESTADO PORTUGUÊS E A IGREJA CATÓLICA A Conferência Episcopal Portuguesa

CIRCULAR DA CONFERÊNCIA EPISCOPAL PORTUGUESA PRINCIPAIS IMPLICAÇÕES TRIBUTÁRIAS DECORRENTES DA NOVA CONCORDATA CELEBRADA ENTRE O ESTADO PORTUGUÊS E A IGREJA CATÓLICA A Conferência Episcopal Portuguesa

Obrigações Fiscais e a relação com o Estado

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

ORÇAMENTO DO ESTADO D ( M

ORÇAMENTO DO ESTADO ORÇAMENTO DO ESTADO Documento elaborado pelo Governo (Ministério das Finanças) e apresentado à Assembleia da República, no qual se prevêem as receitas a cobrar e as despesas a efectuar,

ORÇAMENTO DO ESTADO ORÇAMENTO DO ESTADO Documento elaborado pelo Governo (Ministério das Finanças) e apresentado à Assembleia da República, no qual se prevêem as receitas a cobrar e as despesas a efectuar,

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 18º

Diploma: CIVA Artigo: 18º Assunto: FICHA DOUTRINÁRIA Taxas - prestação de serviços de restauração coletiva, a organismos do Estado e autarquias locais, sujeitos ao regime dos contratos públicos. Processo:

Diploma: CIVA Artigo: 18º Assunto: FICHA DOUTRINÁRIA Taxas - prestação de serviços de restauração coletiva, a organismos do Estado e autarquias locais, sujeitos ao regime dos contratos públicos. Processo:

INSTITUTO SUPERIOR POLITÉCNICO DE GAZA

INSTITUTO SUPERIOR POLITÉCNICO DE GAZA DIRECÇÃO DOS SERVIÇOS ESTUDANTÍS E REGISTO ACADÉMICO COMISSÃO DE TRABALHOS DE CULMINAÇÃO DE CURSO Ficha de Avaliação de Trabalho Escrito de Culminação de Curso Usando

INSTITUTO SUPERIOR POLITÉCNICO DE GAZA DIRECÇÃO DOS SERVIÇOS ESTUDANTÍS E REGISTO ACADÉMICO COMISSÃO DE TRABALHOS DE CULMINAÇÃO DE CURSO Ficha de Avaliação de Trabalho Escrito de Culminação de Curso Usando

Newsletter de Março de 2016

Newsletter de Março de 2016 Obrigações Fiscais do mês: Até ao dia 10, entrega da declaração, respectivos anexos e pagamento do IVA de periodicidade mensal, referente ao mês de Janeiro de 2016. Até ao dia

Newsletter de Março de 2016 Obrigações Fiscais do mês: Até ao dia 10, entrega da declaração, respectivos anexos e pagamento do IVA de periodicidade mensal, referente ao mês de Janeiro de 2016. Até ao dia

das demonstrações financeiras

Notas às Demonstrações Financeiras 17 Notas ÀS Demonstrações Financeiras 31 de dezembro de 2017 1. Identificação da entidade A Fundação Millennium bcp (adiante designada por Fundação) com Sede Social na

Notas às Demonstrações Financeiras 17 Notas ÀS Demonstrações Financeiras 31 de dezembro de 2017 1. Identificação da entidade A Fundação Millennium bcp (adiante designada por Fundação) com Sede Social na

CONCURSOS DE 2013: Acesso das ONG aos apoios do Programa

CONCURSOS DE 2013: Acesso das ONG aos apoios do Programa FUNDAÇÃO CALOUSTE GULBENKIAN Nuno Venade* Lisboa, 22 de março de 2013 Índice 1 2 3 4 5 6 Introdução Concursos Candidaturas Admissibilidade Seleção

CONCURSOS DE 2013: Acesso das ONG aos apoios do Programa FUNDAÇÃO CALOUSTE GULBENKIAN Nuno Venade* Lisboa, 22 de março de 2013 Índice 1 2 3 4 5 6 Introdução Concursos Candidaturas Admissibilidade Seleção

ESTATUTOS DA ASPPM. CAPÍTULO I Da denominação, âmbito, sede e duração. CAPÍTULO II Dos princípios fundamentais e objetivos

ASSOCIAÇÃO SÓCIO-PROFISSIONAL DA POLÍCIA MARÍTIMA Fundada em 18-05-1991 ESTATUTOS DA ASPPM CAPÍTULO I Da denominação, âmbito, sede e duração Artigo 1º Denominação e âmbito 1 - A Associação Sócio Profissional

ASSOCIAÇÃO SÓCIO-PROFISSIONAL DA POLÍCIA MARÍTIMA Fundada em 18-05-1991 ESTATUTOS DA ASPPM CAPÍTULO I Da denominação, âmbito, sede e duração Artigo 1º Denominação e âmbito 1 - A Associação Sócio Profissional

O critério da massa salarial

O critério da massa salarial A Derrama, os Municípios e as Empresas Faculdade de Direito, Escola de Lisboa Universidade Católica Portuguesa Ricardo da Palma Borges Lisboa, 28 de Janeiro de 2010 1 1) A

O critério da massa salarial A Derrama, os Municípios e as Empresas Faculdade de Direito, Escola de Lisboa Universidade Católica Portuguesa Ricardo da Palma Borges Lisboa, 28 de Janeiro de 2010 1 1) A

Um olhar sobre a Gestão Financeira de uma nova empresa

Um olhar sobre a Gestão Financeira de uma nova empresa 17 junho 2017 Ana Isabel Martins Universidade do Algarve Escola Superior de Gestão, Hotelaria e Turismo (ESGHT) 1 A Função Financeira de uma empresa

Um olhar sobre a Gestão Financeira de uma nova empresa 17 junho 2017 Ana Isabel Martins Universidade do Algarve Escola Superior de Gestão, Hotelaria e Turismo (ESGHT) 1 A Função Financeira de uma empresa

Calendário Fiscal 2017

Calendário Fiscal 2017 Colaboramos com as Empresas e Pessoas na criação do valor que procuram. Presente no mercado há mais de 10 anos, oferece um conjunto de serviços alargado nas áreas de Contabilidade,

Calendário Fiscal 2017 Colaboramos com as Empresas e Pessoas na criação do valor que procuram. Presente no mercado há mais de 10 anos, oferece um conjunto de serviços alargado nas áreas de Contabilidade,

cdp consolidar, desenvolver, inovar PROGRAMA DE AÇÃO E ORÇAMENTO

cdp consolidar, desenvolver, inovar PROGRAMA DE AÇÃO E ORÇAMENTO CASA DO PROFESSOR Mapa Estratégico Orientações Estratégicas Objetivos Estratégicos Perspetiva FINANCEIRA VISÃO: ser o lugar de união de

cdp consolidar, desenvolver, inovar PROGRAMA DE AÇÃO E ORÇAMENTO CASA DO PROFESSOR Mapa Estratégico Orientações Estratégicas Objetivos Estratégicos Perspetiva FINANCEIRA VISÃO: ser o lugar de união de