5. ENDOSSO: TRANSFERÊNCIA DO DIREITO DO TÍTULO DE CRÉDITO CONCEITO EFEITOS DO ENDOSSO MODALIDADES DE ENDOSSO...

|

|

|

- Ana do Carmo Vieira Carrilho

- 6 Há anos

- Visualizações:

Transcrição

1 EMPRESARIAL II TEORIA GERAL DOS TÍTULOS DE CRÉDITO NOÇÕES GERAIS DE TÍTULOS DE CRÉDITOS LEGISLAÇÃO APLICÁVEL CONCEITO DE TÍTULOS DE CRÉDITO PRINCÍPIOS DOS TÍTULOS DE CRÉDITO PRINCÍPIO DA CARTULARIDADE (PRINCÍPIO DA INCORPORAÇÃO, DOCUMENTOS DISPOSITIVOS ) PRINCÍPIO DA LITERALIDADE PRINCÍPIO DA AUTONOMIA Subprincípio da inoponibilidade de exceções pessoais a terceiros de boa-fé Subprincípio da abstração CONCLUSÃO CLASSIFICAÇÃO DOS TÍTULOS DE CRÉDITO QUANTO ÀS HIPÓTESES DE EMISSÃO: CAUSAL E NÃO CAUSAL Causal Não-causal (abstratos) QUANTO AO MODELO: VINCULADO OU LIVRE Modelo Livre Modelo Vinculado QUANTO À SUA CIRCULAÇÃO (DUAS CLASSIFICAÇÕES) Classificação clássica/tradicional: ao portador ou nominativo Classificação moderna (CC/2002): ao portador, nominativo e nominal QUANTO À ESTRUTURA: ORDEM DE PAGAMENTO OU PROMESSA DE PAGAMENTO ORDEM de pagamento PROMESSA de pagamento LETRA DE CÂMBIO (REGRAS GERAIS DOS TÍTULOS DE CRÉDITOS) INTRODUÇÃO LEGISLAÇÃO APLICÁVEL CONCEITO SAQUE E ACEITE Noções gerais Efeitos da recusa do aceite (total ou parcial) Efeitos do aceite Prazo de respiro

2 5. ENDOSSO: TRANSFERÊNCIA DO DIREITO DO TÍTULO DE CRÉDITO CONCEITO EFEITOS DO ENDOSSO MODALIDADES DE ENDOSSO Endosso em branco Endosso em preto Endosso póstumo Endosso impróprio Endosso sem garantia AVAL: GARANTIA DO PAGAMENTO DO TÍTULO DE CRÉDITO CONCEITO COMO É FEITO O AVAL? ESPÉCIES DE AVAL AVAL X FIANÇA EXIGIBILIDADE DA LETRA DE CÂMBIO TIPOS DE VENCIMENTO DE UMA LETRA DE CÂMBIO PROTESTO DA LETRA DE CÂMBIO GRÁFICO: LETRA DE CÂMBIO NOTA PROMISSÓRIA CONCEITO NÃO HÁ ACEITE NA NOTA PROMISSÓRIA FORMAS DE VENCIMENTO DA NOTA PROMISSÓRIA SÚMULA 258 DO STJ: NOTA PROMISSÓRIA E CONTRATO DE ABERTURA DE CRÉDITO SÚMULA 504 DO STJ GRÁFICO: NOTA PROMISSÓRIA DUPLICATA (Lei 5.474/68) CONCEITO ACEITE DA DUPLICATA Obrigatoriedade do aceite Hipóteses legais que permitem a recusa do aceite (art. 8º) Categorias de aceite (em virtude do caráter obrigatório) ENDOSSO NA DUPLICATA AVAL NA DUPLICATA VENCIMENTO DA DUPLICATA MODALIDADES DE PROTESTO DE UMA DUPLICATA (ART. 13) PERDA OU EXTRAVIO DE DUPLICATA (ART. 23)

3 12.8. FURTO OU ROUBO DE DUPLICATA É POSSÍVEL EXECUÇÃO DE DUPLICATA SEM ACEITE? JURISPRUDÊNCIA Duplicada virtual e sua executividade GRÁFICO: DUPLICATA CHEQUE (LEI 7.357/85) CONCEITO REQUISITOS DO CHEQUE (ART. 1º, 2º E 3º) ACEITE DO CHEQUE CHEQUE PRÉ-DATADO (PÓS-DATADO) ENDOSSO DO CHEQUE AVAL NO CHEQUE PRAZO DE APRESENTAÇÃO DO CHEQUE Noção geral Inobservância do prazo de apresentação do cheque ao sacado Protesto CONTA CONJUNTA DEVOLUÇÃO INDEVIDA SUSTAÇÃO DE CHEQUE Contraordem/revogação (art. 35) Sustação/oposição (art. 36) CHEQUE SEM FUNDOS AÇÃO MONITÓRIA E CHEQUE GRÁFICO: CHEQUE ESQUEMA TÍTULOS DE CRÉDITO EM ESPÉCIE PRAZO PRESCRICIONAL PARA EXECUÇÃO DOS TÍTULOS DE CRÉDITO GRÁFICO GRÁFICO JURISPRUDÊNCIA Juros moratórios OUTROS TÍTULOS DE CRÉDITO TÍTULOS DE CRÉDITO COMERCIAL TÍTULOS DE CRÉDITO INDUSTRIAL TÍTULOS DE CRÉDITO RURAL TÍTULOS DE CRÉDITO IMOBILIÁRIO NOVOS TÍTULOS IMOBILIÁRIOS

4 16.6. TÍTULOS DE CRÉDITO BANCÁRIO LETRA DE ARRENDAMENTO MERCANTIL CONTRATOS EMPRESARIAIS CONTRATO DE ALIENAÇÃO FIDUCIÁRIA CONCEITO REGRAMENTO ALIENAÇÃO FIDUCIÁRIA DE BENS MÓVEIS NO ÂMBITO DO MERCADO FINANCEIRO E DE CAPITAIS (DL 911/69) APLICAÇÃO DAS REGRAS DO DL 911/69 AO LEASING ALIENAÇÃO FIDUCIÁRIA REGIDA PELO CÓDIGO CIVIL ALIENAÇÃO FIDUCIÁRA DE BENS IMOVEIS OUTROS PRONTOS IMPORTANTES CONTRATO INSTRUMENTAL PROPRIEDADE RESOLÚVEL E AD TEMPUS (DIREITOS REAIS) PROPRIEDADE FIDUCIÁRIA x RESERVA DE DOMÍNIO (ver direitos reais e contratos em espécie) CONTRATO DE ARRENDAMENTO MERCANTIL ( LEASING ) CONCEITO MODALIDADES DE LEASING Leasing financeiro Leasing operacional Lease back (leasing de retorno) Quadro resumo INADIMPLEMENTO DAS PRESTAÇÕES DO LEASING PURGAÇÃO DA MORA CONTRATO DE FRANQUIA (franchising) CONCEITO CARACTERÍSTICAS/OBJETOS DO CONTRATO COF - CIRCULAR DE OFERTA DE FRANQUIA RESPONSABILIDADE CONTRATO DE FACTORING OU FOMENTO MERCANTIL CONCEITO E CARACTERÍSTICAS ESPÉCIES DE CONTRATO DE FACTORING Factoring tradicional Factoring de vencimento JURISPRUDÊNCIA

5 5. REPRESENTAÇÃO COMERCIAL INTRODUÇÃO CONTRATO DE REPRESENTAÇÃO X CONTRATO DE AGÊNCIA (ART. 710 DO CC) EXCLUSIVIDADE NA REPRESENTAÇÃO COMERCIAL Exclusividade de zona geográfica (art. 31 da Lei) Exclusividade de representação (art. 31, parágrafo único) RESCISÃO DO CONTRATO Contrato com prazo INDETERMINADO Contrato com prazo DETERMINADO DIREITO FALIMENTAR (Lei /05) INTRODUÇÃO ÂMBITO DE INCIDÊNCIA DA LEI JUÍZO COMPETENTE DA FALÊNCIA CONCEITO PROCESSO FALIMENTAR (UMA VISÃO GERAL) LEGITIMIDADE ATIVA DO PEDIDO DE FALÊNCIA LEGITIMIDADE PASSIVA DA FALÊNCIA FUNDAMENTOS JURÍDICOS DA FALÊNCIA Impontualidade injustificada (art. 94, I) Execução frustrada (art. 94, II) Atos de falência (art. 94, III) Esquema Gráfico da Insolvência do Devedor (art. 94) COMPORTAMENTO DO DEVEDOR APÓS A SUA CITAÇÃO Apresentar contestação (art. 98) Depósito elisivo + contestação Depósito elisivo (impeditivo) Requerer a recuperação judicial SENTENÇA e RECURSOS Natureza jurídica Legitimidade recursal Prazo do recurso SENTENÇA DECLARATÓRIA Determinações que devem constar da sentença (art. 99 da Lei) Efeitos jurídicos da sentença declaratória de falência quanto ao FALIDO (DEVEDOR) Efeitos da sentença declaratória quanto aos CREDORES

6 Efeitos da sentença declaratória de falência quanto aos CONTRATOS (art. 117) Efeitos da sentença declaratória de falência quanto aos ATOS (ineficácia objetiva e ineficácia subjetiva dos atos - art. 129 e art. 130) FASE FALIMENTAR PROPRIAMENTE DITA Arrecadação Avaliação Venda judicial dos bens Ordem de preferência na realização do ativo (venda dos bens) Pagamento dos credores: Ordem de preferência Resumo da ordem de pagamento SENTENÇA DE ENCERRAMENTO REABILITAÇÃO Hipóteses de extinção das obrigações do falido (art. 158) DA RECUPERAÇÃO JUDICIAL INTRODUÇÃO FINALIDADE DA RECUPERAÇÃO JUDICIAL (art. 47) REQUISITOS DA RECUPERAÇÃO JUDICIAL (Art. 48) Somente o DEVEDOR empresário ou sociedade empresária pode pedir a recuperação judicial (o credor só pode pedir a falência) O devedor deve ser empresário ou sociedade empresária que esteja em atividade regular há mais de 02 anos Não ser falido Não ter, há menos de 05 anos, obtido concessão de outra recuperação judicial. Ou seja, o prazo a quo é a obtenção e não o pedido Não ter, há menos de 08 anos, obtido concessão de recuperação judicial especial Não ter sido condenado por crime falimentar CRÉDITOS SUJEITOS AOS EFEITOS DA RECUPERAÇÃO JUDICIAL PROCEDIMENTO DA RECUPERAÇÃO Petição inicial Despacho de processamento Publicação do despacho (art. 52, 1º) Comunicado Composição da Assembleia-Geral de Credores (AGC) Trabalhando com a hipótese de homologação da aprovação do plano de recuperação Decisão concessiva (art. 59) Prazo da recuperação judicial GRÁFICO DO PROCEDIMENTO DA RECUPERAÇÃO JUDICIAL

7 6. DA RECUPERAÇÃO JUDICIAL ESPECIAL (art. 70 e seguintes) PREVISÃO LEGAL DIFERENÇAS PARA A RECUPERAÇÃO JUDICIAL COMUM DA RECUPERAÇÃO EXTRAJUDICIAL CONSIDERAÇÕES DEVEDOR (QUEM PODE REQUERER) ÓRGÃOS DA RECUPERAÇÃO EXTRAJUDICIAL EFEITOS JURÍDICOS DA RECUPERAÇÃO EXTRAJUDICIAL Efeitos restritos PROCEDIMENTO DA RECUPERAÇÃO EXTRAJUDICIAL GRÁFICO DO PROCEDIMENTO DA RECUPERAÇÃO EXTRAJUDICIAL TEORIA GERAL DOS TÍTULOS DE CRÉDITO 1. NOÇÕES GERAIS DE TÍTULOS DE CRÉDITOS 1.1. LEGISLAÇÃO APLICÁVEL Depende do título de crédito: 1) Letra de câmbio e nota promissória Dec /66 (Lei Uniforme de Genebra - LUG). 2) Duplicata Lei 5.474/68. 3) Cheque Lei 7.357/85. E o CC/2002 não é aplicável, visto que tem um capítulo ESPECÍFICO sobre isso? O art. 903 do CC define essa questão: Ou seja, a aplicação do CC é SUBSIDIÁRIA. Art Salvo disposição diversa em lei especial, regem-se os títulos de crédito pelo disposto neste Código CONCEITO DE TÍTULOS DE CRÉDITO Cesare Vivante: Título de crédito é o documento necessário para o exercício do direito LITERAL e AUTÔNOMO nele mencionado. O CC, por sua vez, praticamente copiou o conceito de Vivante em seu art. 886: 7

8 Art O título de crédito, documento necessário ao exercício do direito literal e autônomo nele contido, somente produz efeito quando preencha os requisitos da lei. Ulhôa: Os títulos de crédito são documentos representativos de obrigações pecuniárias. Não se confundem com a própria obrigação, mas se distinguem dela na exata medida em que a REPRESENTAM. A doutrina costuma dizer que os títulos de crédito são dotados de dois atributos especiais: negociabilidade (facilidade na circulação/negociação do crédito) e executividade (maior efetividade e celeridade na cobrança do crédito). 2. PRINCÍPIOS DOS TÍTULOS DE CRÉDITO Neste ponto, existem os seguintes princípios a serem estudados: 1) Princípio da cartularidade (princípio da incorporação, documentos dispositivos ); 2) Princípio da literalidade; 3) Princípio da autonomia; 3.1) Subprincípio da inoponibilidade de exceções pessoais a terceiros de boa-fé; 3.2) Subprincípio da abstração; 2.1. PRINCÍPIO DA CARTULARIDADE (PRINCÍPIO DA INCORPORAÇÃO, DOCUMENTOS DISPOSITIVOS ) Cartularidade vem do latim chartula, que significa pequeno papel. O princípio da cartularidade impõe que o crédito (obrigação pecuniária) deva estar materializado (REPRESENTADO) em um documento (TÍTULO). Por conta disso, para a transferência do crédito é imprescindível a transferência do título (tradição), porquanto não há que se falar em exigibilidade do crédito sem a apresentação do documento. CC Art O título de crédito, documento necessário ao exercício do direito literal e autônomo nele contido, somente produz efeito quando preencha os requisitos da lei. Quem tem a posse do documento é presumidamente considerado o credor da obrigação nele representada, exatamente pelo princípio da cartularidade, podendo, quando do inadimplemento, executá-lo judicialmente, uma vez que os títulos de crédito são considerados pela lei processual como títulos executivos extrajudiciais (CPC/2015, art. 784, I). Art São títulos executivos extrajudiciais: I - a letra de câmbio, a nota promissória, a duplicata, a debênture (tipo de ações das sociedades anônimas) e o cheque; Como decorrência da cartularidade, a execução só é possível mediante a apresentação do documento original que representa o crédito na peça inicial da ação. Sequer se admite a cópia xerográfica. 8

9 Esse princípio, no entanto, vem sendo relativizado em razão dos modernos títulos de créditos eletrônicos ou virtuais, expressamente previstos no art. 889, 3º do CC. CC Art Deve o título de crédito conter a data da emissão, a indicação precisa dos direitos que confere, e a assinatura do emitente. 1o É à vista o título de crédito que não contenha indicação de vencimento. 2o Considera-se lugar de emissão e de pagamento, quando não indicado no título, o domicílio do emitente. 3o O título poderá ser emitido a partir dos caracteres criados em computador ou meio técnico equivalente e que constem da escrituração do emitente, observados os requisitos mínimos previstos neste artigo. Nesses casos, por não existir a figura do documento; da cártula, do papel, diz-se que a cartularidade é mitigada. Outra exceção ao princípio: Lei de Duplicatas (Lei 5.474/68), art. 13, 1º. Lei 5.474/68 Art. 13, 1º Por falta de aceite, de devolução ou de pagamento, o protesto será tirado, conforme o caso, mediante apresentação da duplicata, da triplicata (2ª via da duplicata), ou, ainda, por simples indicações do portador, na falta de devolução do título PRINCÍPIO DA LITERALIDADE Pelo princípio da literalidade só tem eficácia para o direito cambiário o que está literalmente constando (ESCRITO) do título de crédito (da cártula). CC Art O título de crédito, documento necessário ao exercício do direito LITERAL e autônomo nele contido, somente produz efeito quando preencha os requisitos da lei. Segundo esse princípio, pode-se dizer que O que não está no título não está no mundo cambiário. Um aval constituído fora da nota promissória, por exemplo, não produzirá os efeitos do aval, podendo, no máximo, produzir efeitos na órbita do direito civil como fiança. Objetivo da literalidade: assegurar certeza quanto à natureza, ao conteúdo e à modalidade de prestação prometida ou ordenada. Título sem mais espaço para endosso. O que fazer para negociá-lo? Prolongamento do título. Termo de quitação deve ser dado no título. Fora do título o termo de quitação não tem validade para o Direto Cambiário. Garante, no máximo, uma ação de regresso contra o emissor do termo, mas isso depois de o portador do título já ter executado e compelido o sujeito a pagar de novo a obrigação. Pagar sem exigir o termo de quitação no próprio título é exemplo de pagar mal. Quem paga mal paga duas vezes. Cartularidade é a materialização do título de crédito PRINCÍPIO DA AUTONOMIA 9

10 Pelo princípio da autonomia as relações jurídico-cambiais representadas por um título são autônomas e independentes entre si. Uma relação não depende da outra. Ou seja, um eventual vício em uma das relações representadas pelo título de crédito não tem o condão de comprometer a validade ou eficácia das demais. Se o comprador de um bem a prazo emite nota promissória em favor do vendedor e este paga sua dívida, perante terceiro, transferindo a este o crédito representado pela nota promissória, em sendo restituído o bem, por vício redibitório, ao vendedor, não se livrará o comprador de honrar o título no seu vencimento junto ao terceiro portador. Deverá, ao contrário, pagá-lo e, em seguida, demandar ressarcimento perante o vendedor do negócio frustrado. (Fábio Ulhôa Coelho). Exemplo: Tício (devedor) emite uma nota promissória para Caio, como pagamento de uma casa. Caio transfere (endossa) a nota para Mévio, como pagamento de um iate. Verifica-se que Tício é incapaz, ou seja, sua relação com Caio é inválida (Tício não poderia ter emitido um título). Entretanto, isso não invalida a relação de Caio com Mévio (compra do iate), que é autônoma e independente em relação à obrigação inválida. Mévio pode tranquilamente cobrar de Caio, pois quando ele endossou o título, se transformou em codevedor (ver abaixo endosso). Tício R1 Caio R2 Mévio R2 é totalmente independente de R1, por isso, Mévio pode perfeitamente cobrar de Caio. O princípio da autonomia se desdobra em DOIS subprincípios: Subprincípio da inoponibilidade de exceções pessoais a terceiros de boa-fé Trata-se de uma garantia daquele que recebe um título como pagamento de ter seu crédito satisfeito pelo devedor. Assim, não é dado ao devedor primário do título opor defesas processuais contra outrem que não seja aquele a quem emitiu o título. Exemplo: Caio vende celular para Renato. Renato paga com nota promissória (500 reais) com vencimento em 30/11/2015. Caio (credor da venda do celular) transfere a nota para Maria por meio de endosso, como instrumento de compra de uma bicicleta. Na data do vencimento, Maria vai atrás do Renato cobrando. Suponhamos que o celular estivesse com um vício. O Renato não pode opor esse vício em face do terceiro de boa-fé (Maria) para não pagar a dívida, como poderia fazer em face do Caio, credor primitivo (em eventuais embargos à execução). Ao contrário, Renato deverá pagar o crédito à Maria, e posteriormente demandar ressarcimento em face do Caio. Essa é mais uma decorrência da autonomia. É uma garantia de pagamento daquele que recebe um título de crédito. Se não houvesse essa garantia, ninguém se arriscaria a receber um título de crédito como pagamento Subprincípio da abstração 10

11 Por este subprincípio, com a circulação, o título de crédito se DESVINCULA do negócio jurídico que lhe deu origem. Deste modo, o que autoriza a ação de execução é EXCLUSIVAMENTE o título e não a obrigação que o gerou CONCLUSÃO Com efeito, existe todo um aparato jurídico armado (o regime jurídico-cambial) que garante ao comerciante credor receber com segurança valor constante num título que lhe tenha sido transferido. Vejamos: 1) Aquela pessoa que lhe transfere o título (o seu devedor) não poderá cobrá-lo mais (PRINCÍPIO DA CARTULARIDADE); 2) Todas as relações jurídicas que poderão interferir com o crédito adquirido são apenas aquelas que constam, expressamente, do título e nenhuma outra (PRINCÍPIO DA LITERALIDADE); 3) Nenhuma exceção pertinente à relação da qual ele não tenha participado terá eficácia jurídica quando da cobrança do título (PRINCÍPIO DA AUTONOMIA, INOPONIBILIDADE CONTRA TERCEIROS, ABSTRAÇÃO). Tendo, então, todas estas garantias, o comerciante se sentirá seguro em receber, em pagamento de seu crédito, um título de responsabilidade de um desconhecido. Desta forma, o direito protege o próprio crédito comercial e possibilita a sua circulação com mais facilidade e segurança, contribuindo para o desenvolvimento da atividade comercial. Trata-se de exemplo de determinação jurídica do modo de produção (Ulhôa). 3. CLASSIFICAÇÃO DOS TÍTULOS DE CRÉDITO 3.1. QUANTO ÀS HIPÓTESES DE EMISSÃO: CAUSAL E NÃO CAUSAL Causal Somente podem ser emitidos nas hipóteses (causas) autorizadas por lei. É o caso da duplicata mercantil, que pode ser emitida quando se tratar de: a) Compra e venda mercantil ou; b) Prestação de serviços Não-causal (abstratos) A sua emissão não depende de causa específica, razão pela qual servem para documentar diversos tipos de negócio. Ex.: Cheque QUANTO AO MODELO: VINCULADO OU LIVRE Modelo Livre 11

12 É o título que não tem padronização definida em lei, podendo adotar qualquer forma, desde que obedecidos os REQUISITOS legais. Exemplo: Letra de câmbio. Nota promissória, que pode ser feita em qualquer pedaço de papel Modelo Vinculado É o título que tem padronização definida em lei. Exemplo: Duplicata mercantil e cheque QUANTO À SUA CIRCULAÇÃO (DUAS CLASSIFICAÇÕES) Classificação clássica/tradicional: ao portador ou nominativo. 1) Título ao portador: É aquele que NÃO identifica o beneficiário/credor, portanto transferível por mera tradição. 2) Título nominativo: É aquele que IDENTIFICA o beneficiário, portanto sua transferência pressupõe, além da tradição, a ocorrência de outro ato jurídico. Desde a Lei 8.088/90 não se admite mais a emissão de títulos ao portador, EXCETO se com previsão expressa em lei especial. Exemplo de lei especial: A Lei 9.069/95 (Lei que instituiu o plano real) permite que cheque de valor igual ou inferior a 100 reais possa ser emitido ao portador. OBS1: Circulação dos títulos. 1) O título ao portador circula por mera tradição (entrega). 2) O título nominativo, além da tradição, depende outro ato jurídico, que varia conforme a espécie de título nominativo tratada: 2.1) Título nominativo À ORDEM: circula por meio de endosso. 2.2) Título nominativo NÃO À ORDEM: circula por meio de cessão civil de crédito. OBS2: Endosso X Cessão civil. Endosso e cessão civil são atos jurídicos trasladadores da titularidade de crédito que se diferenciam quanto aos efeitos, basicamente em dois aspectos: quanto à extensão da responsabilidade do alienante (endossante) do crédito perante o adquirente (endossatário) e quanto aos limites de defesa do devedor (sacado) em face da execução do crédito pelo adquirente (endossatário). ASPECTO 01 (extensão da responsabilidade do alienante (endossante/cedente): Quem endossa um título responde não só pela sua existência, mas também pelo seu pagamento (solvência, pro solvendo). Em outros termos, se o devedor (sacado) não paga o título, o tomador pode cobrar e executar o endossante. Na cessão civil o cedente responde, em regra, tão-somente pela existência do título (pro soluto), nos termos do art. 296 do Código Civil (cessão de crédito). CC Art Salvo estipulação em contrário, o cedente não responde pela SOLVÊNCIA do devedor (somente pela existência do crédito). 12

13 Exemplo: Renato paga Maria com cheque clonado ou uma duplicata fria (vício de existência). Nesse caso, sendo transferido por endosso ou cessão, o Renato vai responder pelo título (pois responde não só pela solvência, como pela existência dele). Outro exemplo: Renato paga com cheque autêntico, porém sem fundos. Se o cheque foi transferido por endosso, o endossante (Renato) pode ser executado. Se o cheque foi transferido por cessão civil, o cedente (Renato) não responde pelo pagamento. Para quem recebe um cheque, é mais garantido receber por endosso. Por conta disso, há uma presunção de que os títulos nominativos são À ORDEM, ou seja, transferíveis por endosso. Para que o título seja não à ordem deve haver expressa menção no título. ASPECTO 02: limites de defesa do devedor (sacado/cedido): O devedor poderá defender-se, quando executado pelo cessionário, arguindo matérias atinentes a sua relação jurídica com o cedente (CC, art. 294), mas não poderá defender-se, quando executado pelo endossatário, arguindo matérias atinentes a sua relação jurídica com o endossante (princípio da autonomia das obrigações cambiais e subprincípio da inoponibilidade das exceções pessoais aos terceiros de boa-fé, referidos no art. 17 da LU e 916 do CC). LU Art. 17. As pessoas acionadas em virtude de uma letra não podem opor ao portador exceções fundadas sobre as relações pessoais delas com o sacador ou com os portadores anteriores, a menos que o portador ao adquirir a letra tenha procedido conscientemente em detrimento do devedor. CC Art O devedor pode opor ao CESSIONÁRIO as exceções que lhe competirem, bem como as que, no momento em que veio a ter conhecimento da cessão, tinha contra o cedente. (Cessão de crédito) Art As exceções, fundadas em relação do devedor com os portadores precedentes, somente poderão ser por ele opostas ao portador, se este, ao adquirir o título, tiver agido de má-fé. (Endosso) Para transferência de um cheque é suficiente o endosso. ERRADO. É necessária também a tradição. Conclusão: O endosso, tal qual a cessão civil, somente se aperfeiçoam com a TRADIÇÃO Classificação moderna (CC/2002): ao portador, nominativo e nominal 1) Título ao portador: Não identifica o beneficiário, transferível por tradição (CC, art. 904). Art A transferência de título AO PORTADOR se faz por simples tradição. 2) Título nominativo: Tem acepção diversa da classificação tradicional. É título nominativo o emitido em favor de pessoa cujo nome conste no registro do emitente (art. 921 do CC). O nome do credor não está no título (como na classificação acima), mas sim no registro do emitente. Essa regra do Código Civil teria aplicação aos títulos que viessem a surgir após Na prática, não tem qualquer aplicação. Esse título nominativo pode circular por termo ou endosso. Art É título NOMINATIVO o emitido em favor de pessoa cujo nome conste no registro do emitente. 13

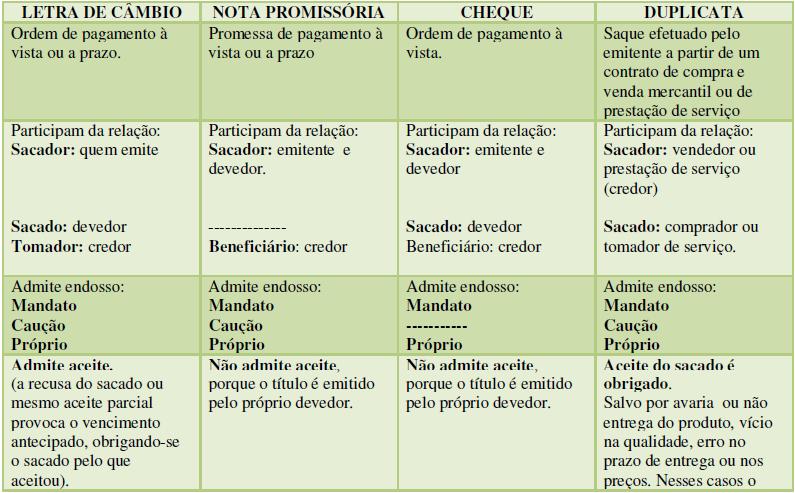

14 3) Nominal (à ordem): É o título nominativo à ordem da classificação tradicional, transferível por meio de endosso QUANTO À ESTRUTURA: ORDEM DE PAGAMENTO OU PROMESSA DE PAGAMENTO ORDEM de pagamento Um sujeito dá uma ordem para que interposta pessoa efetue o pagamento a um terceiro beneficiário. Existem, aqui, TRÊS (03) figuras distintas: 1) O Sujeito que dá a ordem de pagamento, sacador; correntista. 2) O Sujeito que recebe a ordem (destinatário da ordem), sacado; banco. 3) O beneficiário/tomador da ordem. Aquele que vai ao caixa descontar o cheque. Exemplo: duplicata; letra de câmbio; cheque PROMESSA de pagamento O próprio devedor se compromete a pagar determinado valor ao beneficiário. DUAS (02) figuras: 1) Promitente; ( sacador/sacado ). 2) Tomador/beneficiário (aquele que vai ao caixa descontar). Exemplo: nota promissória. 4. LETRA DE CÂMBIO (REGRAS GERAIS DOS TÍTULOS DE CRÉDITOS) 4.1. INTRODUÇÃO De início, vale lembrar que no estudo da letra de câmbio trataremos das REGRAS GERAIS de constituição, transferência e exigibilidade do crédito cambiário. No estudo das demais espécies de títulos de crédito restará apenas o trato daquilo que for especial em relação ao regramento geral aplicado às letras de câmbio LEGISLAÇÃO APLICÁVEL CC. Parte da Lei Uniforme de Genebra - LUG, parte do Dec /1908 e, subsidiariamente o 4.3. CONCEITO 14

15 A letra de câmbio é um título de crédito decorrente de relações de crédito, entre dois ou mais sujeitos, pelo qual o denominado SACADOR dá a ordem de pagamento, pura e simples, a outrem denominado sacado, a seu favor (do sacador) ou de terceira pessoa (tomador/beneficiário), no valor e nas condições dela constantes. Percebe-se que a letra de câmbio constitui uma ordem de pagamento, que conta com a presença de três figuras, como veremos no seguinte exemplo: 1) Dá a ordem sacador (Maria). 2) Recebe a ordem sacado (Renato). 3) Tomador/beneficiário (Caio) SAQUE E ACEITE Noções gerais Valor da operação reais, com vencimento em 30/11/2015. Quando Maria cria/emite o título, ela realiza o ato cambial chamado de SAQUE. O ato de criação/emissão é chamado de saque. O saque é o movimento que coloca o título em circulação, realizado pelo SACADOR. Aquele que recebe a ordem de pagamento é o SACADO. Quem fica com a ordem de pagamento (letra de câmbio) é o TOMADOR (Caio), que apresenta o título ao Renato (sacado). Feito isso, caberá ao Renato concordar ou não em pagar a ordem no dia aprazado. Quando o Renato concorda, ele dá o chamado ACEITE. Aceite é o ato de concordância com a ordem de pagamento dada. Ato PRIVATIVO do sacado. O aceite corresponde à simples assinatura do sacado no ANVERSO (frente) do título. IMPORTANTE: A ordem de pagamento dada pelo SACADOR (Maria) também pode ter ela própria como tomador/beneficiário (Lei Uniforme, art. 3º). Exemplo: sacador emite uma letra de câmbio tendo ele mesmo como beneficiário. Após a emissão, deve apresentar a letra para o aceite do sacado. Se o sacado aceita, deverá realizar o pagamento na data do vencimento do título. LUG Art. 3º - A letra pode ser a ordem do próprio sacador. Pode ser sacada sobre o próprio sacador. Pode ser sacada por ordem e conta de terceiro. Também é possível que o SACADOR ocupe também a posição de SACADO. É o caso do sacador que emite um título no qual ele próprio se obriga a pagar certo valor ao tomador após dar o aceite (LU, art. 3º). O sacado é obrigado a dar o ACEITE? NÃO. Na letra de câmbio o aceite é ato FACULTATIVO, ou seja, o sacado poderá recusar o aceite, parcial ou totalmente. A recusa PARCIAL pode ocorrer na forma de ACEITE LIMITATIVO (aceita pagar parte do título) ou MODIFICATIVO (aceita pagar o título em condições distintas). 15

16 Efeitos da recusa do aceite (total ou parcial) 1) Torna o SACADOR (Maria) o devedor principal; 2) Provoca o vencimento antecipado do título (o título que venceria em 30/11, vencerá no momento da recusa do aceite), nos termos do art. 43 da LU. LUG Art. 43. O portador de uma letra pode exercer os seus direitos de ação contra os endossantes, sacador e outros coobrigados: no vencimento; se o pagamento não foi efetuado; mesmo antes do vencimento: 1º) se houve recusa total ou parcial de aceite; OBS: É possível incluir na letra de câmbio a chamada CLÁUSULA NÃO ACEITÁVEL, que veda que o tomador (Caio) apresente o título para aceite do sacado (Renato), permitindo que o título seja apresentado apenas na data do vencimento, não para o aceite do Renato, mas sim para que efetue o pagamento. Se o sacado (Renato) não paga, o sacador (Maria) se torna o devedor principal (mesmo efeito da recusa do aceite). Essa cláusula não é cabível em qualquer caso (LU, art. 22). LUG Art. 22. O sacador pode, em qualquer letra, estipular que ela será apresentada ao aceite, com ou sem fixação de prazo. Doutrina Vinculada. Pode proibir na própria letra a sua apresentação ao aceite, salvo se se tratar de uma letra pagável em domicilio de terceiro, ou de uma letra pagável em localidade diferente da do domicílio do sacado, ou de uma letra sacada a certo termo de vista Efeitos do aceite Quando o sacado (Renato) dá o aceite, ele se torna o DEVEDOR PRINCIPAL DO TÍTULO de crédito. Ato contínuo, o sacador (Maria) passa a ser o CODEVEDOR (corresponsável) do título. Vencido e não pago o título (aceito) pelo Renato (sacado), Caio (tomador) poderá cobrar do sacador e posteriormente ingressar com uma execução contra qualquer dos devedores. Cabe ao credor escolher o executado. REGRA: O credor pode executar um, alguns ou todos os devedores. Sempre quem escolhe é o credor. Caso Caio (tomador) execute Maria (sacador), esta será obrigado a pagar. No entanto, como Maria não é a devedora principal do título, terá direito de regresso contra o Renato (sacado). De outra forma, se Caio (tomador) executa somente o Renato (sacado), este não terá qualquer direito de regresso, porquanto se trata do devedor principal do título (a partir do momento do aceite) Prazo de respiro Apresentado o título ao sacado, este tem o direito de pedir que ele lhe seja reapresentado no dia seguinte, nos termos do art. 24 da LU. É o chamado PRAZO DE RESPIRO, que se destina a possibilitar ao sacado a realização de consultas ou a meditação acerca da conveniência de aceitar ou recusar o título (art. 24). LU Art. 24. O sacado pode pedir que a letra lhe seja apresentada uma segunda vez no dia seguinte ao da primeira apresentação. Os interessados somente podem ser admitidos a pretender que não foi dada 16

17 satisfação a este pedido no caso de ele figurar no protesto. O portador não é obrigado a deixar nas mãos do aceitante a letra apresentada ao aceite. Realizado o aceite pelo sacado (tornando-o devedor principal), duas possibilidades se abrem para o tomador: 1) Esperar até a data de vencimento para receber o pagamento ou; 2) Transferir o título para um terceiro. A transferência se dá através do chamado ENDOSSO, onde o tomador é o designado endossante (ou endossador) enquanto o terceiro que recebe o título é o designado endossatário. 5. ENDOSSO: TRANSFERÊNCIA DO DIREITO DO TÍTULO DE CRÉDITO 5.1. CONCEITO Endosso é o ato jurídico pelo qual o credor de um título crédito nominativo ( nominal nova classificação) com a cláusula à ordem TRANSMITE o direito ao valor constante no título à outra pessoa, sendo acompanhado da tradição da cártula EFEITOS DO ENDOSSO 1) Transferência da titularidade do crédito do tomador/endossante (Caio) para o endossatário (Daniel). 2) Tornar o endossante codevedor do título de crédito. Passa a ser corresponsável ao pagamento do título. Se na data do vencimento o endossatário (Daniel) for cobrar do sacado (Renato) e ele não pagar, Daniel pode executar qualquer um dos codevedores (sacado Renato; sacador Maria; tomador/endossante - Caio). O endosso é dado no VERSO do título, bastando para tanto uma simples assinatura. No entanto, também é possível a realização do endosso no ANVERSO do título, caso no qual, além da assinatura, é necessária uma expressão identificadora do endosso (exemplo: pague-se a..., endosso a..., transfiro a...). Não confundir com o ACEITE que é dado com assinatura no ANVERSO. Não há qualquer limite para o número de endossos de um título de crédito (no cheque existia limite ver adiante); ele pode ser endossado diversas vezes, como pode, simplesmente, não ser endossado MODALIDADES DE ENDOSSO Existem as seguintes modalidades de endosso: 1) Endosso em branco; 2) Endosso em preto; 3) Endosso póstumo; 17

18 4) Endosso impróprio: 4.1) Endosso-mandato (por procuração); 4.2) Endosso-caução (pignoratício); 5) Endosso "sem garantia". Vejamos cada uma destas espécies Endosso em branco É aquele onde NÃO está identificado o endossatário. Ocorre aqui a transformação de um título nominativo em um título ao portador. Assim como a emissão de títulos ao portador, desde a Lei 8.088/90 é vedada a transmissão de títulos por endosso em branco (art. 19). LU Art. 19. Todos os títulos, valores mobiliários e cambiais serão emitidos sempre sob a forma nominativa, sendo transmissíveis somente por endosso em preto Endosso em preto É aquele onde está identificado o endossatário (exemplo: pague-se a fulano). Endosso PARCIAL existe? O endossante pode transferir pelo endosso só uma parte do valor constante no título? NEGATIVO. O endosso parcial é nulo, até porque a transferência do título exige além do endosso a tradição. Não é possível entregar apenas parte da cártula para o endossatário (LU, art. 12; CC, art. 912, parágrafo único). Não confundir com o aceite (visto acima) parcial, que é válido. CC Art Considera-se não escrita no endosso qualquer condição a que o subordine o endossante. Parágrafo único. É NULO o endosso parcial. LU Art. 12. O endosso deve ser puro e simples. Qualquer condição a que ele seja subordinado considera-se como não escrita. O endosso parcial é NULO. O endosso ao portador vale como endosso em branco. Igualmente, o ENDOSSO CONDICIONAL, em que a transferência do crédito fica subordinada a alguma condição, resolutiva ou suspensiva, não é nulo, mas referida condição será ineficaz, porque a lei a considera não escrita (art. 12) Endosso póstumo É o endosso dado DEPOIS do VENCIMENTO e do PROTESTO do título. Nesse caso, não produz os efeitos de endosso, mas sim da cessão civil de crédito. O endosso póstumo não se confunde com o endosso dado depois do vencimento, mas ANTES do PROTESTO. Este último é um endosso comum, produzindo todos os efeitos a ele inerentes. 18

19 Como vimos, o endosso tem como efeito atribuir ao endossante a responsabilidade pela existência e solvência do crédito (é uma transmissão pro solvendo), conforme a disposição das leis especiais nesse sentido. ATENÇÃO: O CC, em seu art. 914, prevê efeito diverso para o endosso: responsabilidade apenas pela existência e não pela solvência do crédito (tal como a cessão civil de crédito pro soluto). Não esquecer: O CC só se aplica no silêncio da lei especial (CC, art. 903). Consequência prática: Esse dispositivo do CC/2002 não tem aplicação. CC Art Ressalvada cláusula expressa em contrário, constante do endosso, não responde o endossante pelo cumprimento da prestação constante do título. Esse endosso que vimos até aqui é chamado pela doutrina de ENDOSSO TRANSLATIVO ou PRÓPRIO (para concurso é somente endosso). OBS1: súmula do 475 STJ STJ Súmula 475: Responde pelos danos decorrentes de protesto indevido o endossatário que recebe por endosso translativo título de crédito contendo vício formal extrínseco ou intrínseco, ficando ressalvado seu direito de regresso contra os endossantes e avalistas. Explicando a súmula: B, empresa do ramo de vendas, emitiu uma duplicata (título de crédito) por conta de mercadorias que seriam vendidas a A. Ocorre que o negócio jurídico acabou não sendo concretizado (não existiu). Mesmo sem ter existido o negócio jurídico, B emitiu a duplicata (sem causa) e, além disso, fez o endosso translativo desse título para C (banco). Como visto, o endosso translativo (também chamado de endosso próprio), é o ato cambiário por meio do qual o endossante transfere ao endossatário o título de crédito e, em consequência, os direitos nele incorporados. Em outras palavras, B transmitiu a C seu suposto crédito que teria em relação a A. Ocorre que A recusou aceite a essa duplicata. Diante disso, C apresentou a duplicata para ser protestada pelo tabelionato de protesto, o que foi feito. Assim, A foi intimado pelo tabelião de protesto, a pedido de C para que pagasse a duplicata. Como A não pagou, foi inscrito no SPC e SERASA. A quer ajuizar ação de cancelamento de protesto cumulada com reparação por danos morais. Quem deverá ser réu nessa ação? Quem é o responsável por esse protesto indevido, B (que emitiu a duplicata) ou C (que recebeu a duplicata mediante endosso)? Resposta: C. Responde pelos danos decorrentes de protesto indevido o endossatário ( C ) que recebe por endosso translativo título de crédito (no caso, uma duplicata) contendo vício formal extrínseco ou intrínseco (no caso, a ausência de compra e venda). Caso o endossatário ( C ), que levou o título a protesto indevidamente, seja condenado a pagar a indenização, terá direito de cobrar esse valor pago (direito de regresso) contra o endossante (no caso, B ) e eventuais avalistas do título de crédito. 19

20 O endossatário que recebe, por endosso translativo, título de crédito contendo vício formal, sendo inexistente a causa para conferir lastro à emissão de duplicata, responde pelos danos causados diante de protesto indevido, ressalvado seu direito de regresso contra os endossantes e avalistas Endosso impróprio A doutrina menciona, ainda, uma quarta espécie de endosso: ENDOSSO IMPRÓPRIO. É chamado impróprio, pois não tem como efeito a transferência da titularidade do crédito (o endossante continua credor). O efeito do endosso impróprio é a LEGITIMAÇÃO DA POSSE do terceiro que detém a cártula. Duas são as modalidades de endosso impróprio: 1) Endosso-mandato (por procuração); 2) Endosso-caução (pignoratício). Vejamos: 1) Endosso-mandato (por procuração) É utilizado para transferir poderes e autorizar um TERCEIRO a exercer os direitos inerentes ao título (sem transferir a titularidade). Exemplo: o endossante contrata um banco para efetuar a cobrança do crédito. Para legitimar a posse do banco sobre seu título, bem como a cobrança, é realizado o endosso mandato. Como fazer esse endosso mandato? Acrescentar a expressão: para cobrança ou por procuração. Se o sacado realiza o pagamento ao detentor do título, sem a presença do endossomandato, não se desobrigará do débito (quem paga mal paga duas vezes). OBS: 476 Súmula do STJ. STJ Súmula 476: O endossatário de título de crédito por endosso-mandato só responde por danos decorrentes de protesto indevido se extrapolar os poderes de mandatário. Explicando a súmula: O endossatário recebe o título de crédito apenas para efetuar a cobrança do valor nele mencionado e dar a respectiva quitação; após a cobrança, o endossatário deverá devolver o dinheiro ao endossante, descontada sua remuneração por esse serviço. B, empresa do ramo de vendas, emitiu uma duplicata (título de crédito) por conta de mercadorias vendidas a A. B, após emitir a duplicata, fez o endosso-mandato desse título para C (banco), a fim de que este efetuasse a cobrança do valor de A. Ocorre que A recusou o pagamento dessa duplicata alegando que já havia pagado. Mesmo assim, C apresentou a duplicata para ser protestada pelo tabelionato de protesto, o que foi feito. Assim, A foi intimado pelo tabelião de protesto, a pedido de C para que pagasse a duplicata. Como A não pagou, foi inscrito no SPC e SERASA. A quer ajuizar ação de cancelamento de protesto cumulada com reparação por danos morais. Quem deverá ser réu nessa ação? Quem é o responsável por esse protesto indevido ( B ou C )? 20

21 Resposta: como regra, B (endossante). C (endossatário de endosso-mandato) somente responderá se ficar provado que EXTRAPOLOU os poderes de mandatário. No endosso-mandato, o endossatário não age em nome próprio, mas sim em nome do endossante. Exemplo em que o endossatário responderia: diante da resposta do devedor de que já havia pago o débito, o endossante solicitou ao endossatário que aguardasse para protestar o título somente após conferir se houve realmente a quitação. O endossatário, descumprindo essa determinação, realizou o protesto imediatamente, mesmo sem aguardar essa conferência. 2) Endosso-caução (pignoratício) É o instrumento adequado para a instituição de penhor sobre o título de crédito. Usa-se a expressão: para penhor ou para garantia. É a forma de dar um título de crédito como garantia. No endosso-caução, o crédito não se transfere para o endossatário, que é investido na qualidade de credor pignoratício do endossante. Cumprida a obrigação garantida pelo penhor, deve a letra retornar à posse do endossante. Somente na eventualidade de não cumprimento da obrigação garantida, é que o endossatário por endosso-caução se apropria do crédito representado pela letra. O endossatário por endosso-caução não pode endossar o título, salvo para praticar o endosso-mandato (LU, art. 19; CC, art. 918). LU Art. 19. Quando o endosso contém a menção "valor em garantia", "valor em penhor" ou qualquer outra menção que implique uma caução, o portador pode exercer todos os direitos emergentes da letra, mas um endosso feito por ele só vale como endosso a título de procuração. Para cobrança! [...] CC Art A cláusula constitutiva de penhor, lançada no endosso, confere ao endossatário o exercício dos direitos inerentes ao título. 1 o O endossatário de endosso-penhor só pode endossar novamente o título na qualidade de procurador Endosso sem garantia Por fim, há o endosso que não produz o efeito de vincular o endossante ao pagamento do título: trata-se do chamado endosso "sem garantia", previsto no art. 15 da LU. Com esta cláusula, o endossante transfere a titularidade da letra, sem se obrigar ao seu pagamento. A regra, como visto, é a da vinculação do endossante (lembre-se que o art. 914 do CC não se aplica em razão do art. 903 do mesmo Código). O ato do endossante de inserir no endosso a cláusula "sem garantia", porém, afasta a vinculação prevista na lei especial. LUG Art. 15. O endossante, salvo cláusula em contrário (pode ser estabelecido pro soluto), é garante tanto da aceitação como do pagamento da letra (regra: pro solvendo). O endossante pode proibir um novo endosso, e, neste caso, não garante o pagamento às pessoas a quem a letra for posteriormente endossada. 6. AVAL: GARANTIA DO PAGAMENTO DO TÍTULO DE CRÉDITO 6.1. CONCEITO 21

22 É a declaração cambiária decorrente de uma manifestação unilateral de vontade pela qual uma pessoa, natural ou jurídica, assume a obrigação cambiária autônoma e incondicional de garantir no vencimento o pagamento do título nas condições nele estabelecidas. Duas figuras existem no instituto do aval: 1) Avalista: É aquele que garante o pagamento do título de crédito em favor do devedor principal ou de um corresponsável. 2) Avalizado: É devedor ou corresponsável que tem a obrigação de pagar o crédito garantido pelo avalista. Obrigação autônoma: A relação do avalista com o credor do título é autônoma à do avalizado com o credor. Vale dizer, mesmo que o avalizado venha a morrer, falir ou tornar-se incapaz, permanece a obrigação do avalista para com o tomador do título. CC Art O avalista equipara-se àquele cujo nome indicar; na falta de indicação, ao emitente ou devedor final. 1 Pagando o título, tem o avalista ação de regresso contra o seu avalizado e demais coobrigados anteriores. 2o Subsiste a responsabilidade do avalista, ainda que NULA a obrigação daquele a quem se equipara, A MENOS QUE a nulidade decorra de VÍCIO DE FORMA. O avalista que garante antecipadamente a dívida do sacado responde por ela até mesmo se este não vier a dar o ACEITE. Exemplo: Daniel (endossatário), ao receber o título de Caio (tomador ou beneficiário/ endossante), exige uma garantia a mais. Então, Caio pede para o Gugu ser seu avalista. Gugu dá o aval. Se o sacado (devedor principal - Renato) não pagar, Daniel pode cobrar de qualquer dos codevedores, dentre eles o avalista do Renato (sacado), Gugu (avalista) COMO É FEITO O AVAL? Como é feito o aval? Tem que lembrar o endosso. Endosso pode ser no VERSO (simples assinatura) ou no ANVERSO (assinatura + expressão identificadora). Lembrando: o aceite é só assinatura no anverso. O AVAL, por sua vez, deve ser dado de forma inversa: no ANVERSO (simples assinatura) ou VERSO (assinatura + expressão identificadora) ESPÉCIES DE AVAL Tal como no endosso, existe o AVAL EM PRETO (identifica o avalizado) e o AVAL EM BRANCO (não identifica o avalizado). Quando o aval é em branco, garante-se aquele que CRIOU o título (e não o devedor principal: sacado - Renato), ou seja, o sacador (Maria), nos termos do art. 31 da LU. Art. 31. [...] O aval deve indicar a pessoa por quem se dá. Na falta de indicação, entender-se-á pelo sacador. 22

23 Súmula 189 do STF: A existência de avais em branco superpostos implica em garantia simultânea (os obrigados são coavalistas do sacador) e não sucessiva (os obrigados não são avalistas de avalistas). SÚMULA Nº 189 AVAIS EM BRANCO E SUPERPOSTOS CONSIDERAM- SE SIMULTÂNEOS E NÃO SUCESSIVOS. É possível também a realização de AVAL PARCIAL, onde somente PARTE do crédito é garantida, nos termos do art. 30 da LU. (Perceber que o endosso parcial não é permitido, entretanto, o aceite parcial é permitido. Lógica: no endosso, o título é passado a diante. Tem como rasgar o título para passar somente parte dele? Tendo em vista dentre outras razões, o princípio da Cartularidade, não. Já o aceite pode ser limitativo ou modificativo (quem está aceitando pagar pode querer pagar parte ou de forma diversa...). Então, no aval parcial, o avalista pode garantir parte apenas da obrigação contida no título, afinal ele não fica com esse título, apenas garante). LUG Art. 30. O pagamento de uma letra pode ser no todo ou em parte garantido por aval. Esta garantia é dada por um terceiro ou mesmo por um signatário da letra. OBS: O CC, em seu art. 897, parágrafo único diz que é VEDADO o aval parcial. Mais uma vez ressaltamos: dada a subsidiariedade do CC, tal regra não tem aplicação prática. CC Art O pagamento de título de crédito, que contenha obrigação de pagar soma determinada, pode ser garantido por aval. Parágrafo único. É vedado o aval parcial. Vale para os casos de títulos de créditos inominados, os quais são regidos pelas normas do CC. Aos títulos de crédito que possuem regramento próprio esta regra não se aplica. OBS: O aval dado depois de vencimento e protesto tem os MESMOS EFEITOS do aval dado antes. Não confundir com o endosso póstumo! No qual produzirá os efeitos da cessão civil de crédito. Lógica: no aval o avalista está garantindo a obrigação cambiária contida no título, no endosso, o endossante é quem foi sujeito de uma obrigação e pagou endossando o título de crédito. O avalista deve continuar garantindo a dívida, afinal: é uma obrigação autônoma. No caso do endosso, não pode o criador do título ficar para sempre obrigado à dívida do endosso, por isso, depois de vencido e protestado, terá direito a se defender como se o título tivesse sido repassado por cessão civil. DICA: Quem dá aval é amigo do cara. Sendo amigo, ele assina somente na FRENTE (anverso) do cara. Se ele é amigo, é amigo antes, durante ou depois (aval produz efeitos antes, durante e depois do vencimento e protesto) AVAL X FIANÇA AVAL Só pode ser dado em título de crédito. Aval é autônomo OBS: Em caso de morte, incapacidade ou falência do avalizado, o avalista continua responsável. Ainda que nula a obrigação a garantia permanece, FIANÇA Só pode ser dada em contrato. Fiança é acessória. Extinto o contrato, extinta a fiança. 23

24 exceto se o vício for de forma. Aval não possui benefício de ordem. O credor pode executar direto o avalista. Fiança possui benefício de ordem. OBS: Art , III do CC. Tanto para fiança, quanto para aval, é imprescindível a autorização do cônjuge, SALVO se casados em separação absoluta. Art Ressalvado o disposto no art , nenhum dos cônjuges pode, sem autorização do outro, exceto no regime da separação absoluta: III - prestar fiança ou aval; 7. EXIGIBILIDADE DA LETRA DE CÂMBIO Para tornar-se exigível o crédito cambiário contra o devedor principal (aceitante), basta o vencimento do título; já em relação aos coobrigados (endossantes e sacador), é necessária, ainda, a negativa de pagamento do título vencido por parte do devedor principal. Em virtude do princípio da literalidade, a comprovação deste fato deve ser feita por PROTESTO do título, o qual se consubstancia, então, em CONDIÇÃO da exigibilidade do crédito cambiário contra os coobrigados. O protesto do título também é condição de exigibilidade deste crédito, nos mesmos termos, na hipótese de recusa do aceite. Para produzir este efeito, contudo, o protesto deve ser providenciado pelo credor dentro de um prazo estabelecido por lei. O coobrigado que paga o título de crédito tem o direito de regresso contra o devedor principal e contra os coobrigados anteriores. As obrigações representadas por um título de crédito só se extinguem, todas, com o pagamento, pelo aceitante, do valor do crédito. Para se localizarem os coobrigados na cadeia de anterioridade das obrigações cambiais, adotam-se os seguintes critérios: 1) O SACADOR da letra de câmbio é ANTERIOR aos endossantes; 2) Os ENDOSSANTES são dispostos, na cadeia, segundo o critério cronológico; 3) O AVALISTA se insere na cadeia em posição imediatamente posterior ao respectivo avalizado. Organizando os devedores de um título de crédito, de acordo com estes critérios, na cadeia de anterioridade, será possível definir quem, dentre eles, é credor, em regresso, de quem. 24

25 8. TIPOS DE VENCIMENTO DE UMA LETRA DE CÂMBIO 1) À vista: aquela que é exigível de imediato. Logo após o saque. 2) Data certa: vence em 30/11/2015 exemplo acima. 3) A certo termo da vista: É o vencimento que se dá num determinado número de dias contados da data do aceite, que é o termo a quo. DICA: Hasta la vista aceite. Neste último, não é possível a inclusão da cláusula não aceitável, visto que o vencimento pressupõe o aceite. 4) A certo termo da data: É o vencimento que se dá em determinado número de dias, contados da data de emissão do título (saque), que é o termo a quo. 9. PROTESTO DA LETRA DE CÂMBIO A falta de aceite, de data do aceite ou de pagamento de uma letra de câmbio deve ser provada por protesto cambial, que é ato formal de responsabilidade do portador do título. 1) Protesto por falta de ACEITE: Ocorre quando há recusa do aceite pelo sacado. Nesse caso, o protesto é dirigido ao sacador, a quem caberá pagar o crédito (se torna o devedor principal). Antecipa o vencimento. 2) Protesto por falta de DATA do aceite: Extraído contra o aceitante, destinado às letras de câmbio a certo termo de vista, nas quais não conste a data do aceite. 3) Protesto por falta de PAGAMENTO: Extraído contra o aceitante, trata-se de requisito para a manutenção direito de cobrança em face dos demais codevedores (protesto necessário). 10. GRÁFICO: LETRA DE CÂMBIO 25

26 11. NOTA PROMISSÓRIA CONCEITO A nota promissória é uma promessa de pagamento que uma pessoa faz em favor de outra. Com o saque da nota promissória, surgem dois personagens distintos: 1) Promitente (emitente/subscritor/sacador): Aquele que promete pagar. 2) Tomador/beneficiário: O credor do valor prometido. São apenas quatro artigos sobre nota promissória no Dec /66. Tudo que vimos até agora sobre letra de câmbio se aplica às notas promissórias, SALVO as seguintes diferenças: 1) Não há aceite; 2) Formas de vencimento; 3) Súmula 258 do STJ: nota promissória e contrato de abertura de crédito. 4) Súmula 504 do STJ: ação monitória Vejamos: NÃO HÁ ACEITE NA NOTA PROMISSÓRIA Nota promissória não é ordem de pagamento, mas sim promessa de pagamento. Em decorrência disso, não há que se falar em aceite (se não há ordem, não há o que se aceitar), nem em seus institutos decorrentes, tais como vencimento antecipado por recusa de aceite, cláusula não aceitável etc FORMAS DE VENCIMENTO DA NOTA PROMISSÓRIA São possíveis as quatro formas de vencimento da letra de câmbio. Quando o prazo for a certo termo de vista, o marco inicial logicamente não é o aceite, mas sim o visto do subscritor (art. 23). O tomador deve apresentar a nota para o visto do subscritor num prazo de 01 ano do saque. A partir do visto conta-se o prazo de vencimento a certo termo de vista. LUG Art. 23. As letras a certo termo de vista devem ser apresentadas ao aceite dentro do prazo de 1 (um) ano das suas datas. O sacador pode reduzir este prazo ou estipular um prazo maior. Esses prazos podem ser reduzidos pelos endossantes SÚMULA 258 DO STJ: NOTA PROMISSÓRIA E CONTRATO DE ABERTURA DE CRÉDITO Súmula 258 do STJ: A nota promissória vinculada a contrato de abertura de crédito não goza de autonomia em razão da ILIQUIDEZ do título que a originou. 26

27 O que acontecia: O banco exigia uma nota promissória do devedor que abria um crédito no banco (cujo contrato não raras vezes era constituído de juros sobre juros e outros abusos). Posteriormente, endossava a nota, de forma que nem ele (o banco) e nem o endossatário tivesse que discutir com o devedor a origem da dívida (juros abusivos etc.). Assim, quem sempre saía prejudicado era o devedor, que era executado pelo endossatário sem poder se defender dos abusos praticados pelo banco. O que diz a Súmula: tudo que seria possível discutir com o Banco em sede de embargos a execução também é possível de ser discutido em sede de embargos à execução promovida pelo terceiro endossatário. Obs1: a nota promissória, vinculada ao contrato de mútuo bancário, não perde sua executoriedade STJ. Veja: mútuo e não abertura de crédito (que é ilíquido). Obs2 (André Santa Cruz): quando a nota promissória for emitida em vinculação a um determinado contrato, não apenas os bancários, tal fato deve constar expressamente do título. Sendo assim, fica descaracterizada a abstração/autonomia do título já que o terceiro está consciente da relação de origem e de que contra ele poderão ser opostas exceções ligadas ao referido contrato. O título passa a ter uma ligação intrínseca com o contrato, podendo dizer, a grosso modo, que o acessório seguirá o principal SÚMULA 504 DO STJ SÚMULA 504-STJ: O prazo para ajuizamento de ação monitória em face do emitente de nota promissória sem força executiva é quinquenal, a contar do dia seguinte ao vencimento do título. A nota promissória é um título executivo extrajudicial (art. 784, I, do CPC/2015). Assim, se não for paga, poderá ser ajuizada ação de execução cobrando o valor. Qual é o prazo prescricional para a execução da nota promissória contra o emitente e o avalista? 3 anos (art. 70 da Lei Uniforme). Mesmo que tenha passado esse prazo e a nota promissória tenha perdido sua força executiva (esteja prescrita), ainda assim será possível a sua cobrança? SIM, por meio de ação monitória. Qual é o prazo máximo para ajuizar a ação monitória de nota promissória prescrita? 5 anos, com base no art. art. 206, 5º, I, CC: Art Prescreve: 5º Em cinco anos: I - a pretensão de cobrança de dívidas líquidas constantes de instrumento público ou particular; A nota promissória prescrita é considerada um instrumento particular que representa uma obrigação líquida. Logo, enquadra-se no dispositivo acima. Qual é o termo inicial desse prazo, isto é, a partir de quando ele é contado? O prazo de 5 anos para a ação monitória é contado do dia seguinte ao vencimento do título. 27

28 O prazo prescricional de 5 (cinco) anos a que submetida a ação monitória se inicia, de acordo com o princípio da actio nata, na data em que se torna possível o ajuizamento desta ação. (...) o credor, mesmo munido de título de crédito com força executiva, não está impedido de cobrar a dívida representada nesse título por meio de ação de conhecimento ou mesmo de monitória. É de se concluir que o prazo prescricional da ação monitória fundada em título de crédito (prescrito ou não prescrito), começa a fluir no dia seguinte ao do vencimento do título. (...) STJ 3ª Turma. REsp /DF, Rel. Min. Sidnei Beneti, julgado em 16/04/ GRÁFICO: NOTA PROMISSÓRIA 12. DUPLICATA (Lei 5.474/68) CONCEITO Duplicata é um título de crédito à ordem extraído pelo vendedor ou prestador de serviços, que visa a documentar o saque fundado sobre crédito decorrente de compra e venda mercantil ou prestação de serviço, que tem como pressuposto a extração de uma fatura. É um título CAUSAL, ou seja, só pode ser emitido para representar créditos previstos em Lei, quais sejam: compra e venda mercantil e prestação de serviços. É possível emitir duplicata para cobrar aluguel? Não, pois não é uma das causas previstas em lei. Exemplo: Empresa A de elevadores resolve adquirir aço da empresa B (compra e venda mercantil). A empresa A é a compradora; a empresa B é a vendedora. OBS: Toda vez que se tem operação de compra e venda mercantil ou prestação de serviço a lei obriga a emissão da chamada fatura (a NF-fatura, para quem a usa, é obrigatória; a fatura comum é obrigatória nos contratos a prazo não inferior a 30 dias). Por fatura entende-se a relação pormenorizada das mercadorias vendidas ou dos serviços prestados. Do crédito representado nessa fatura PODERÁ ser extraída uma duplicata. Ou seja, a emissão de duplicata não é obrigatória e sempre decorre de uma fatura. Aqui três figuras novamente: 28

29 1) Sacador: Vendedor ou prestador. 2) Sacado: Comprador ou beneficiário do serviço prestado. 3) Tomador/beneficiário: Vendedor ou prestador. O sacador é o vendedor. Ele dá uma ordem (emite a duplicata) para quem comprou a mercadoria efetuar o pagamento. Como o pagamento deve ser realizado a ele mesmo, o próprio vendedor/sacador será o tomador/beneficiário. No caso do prestador de serviço é a mesma coisa. O prestador dá uma ordem para quem recebeu a prestação pagar para ele (vendedor) o valor correspondente ao serviço prestado. IMPORTANTE: Se o comprador do aço resolve pagar em 05 prestações, deverão ser emitidas 05 duplicatas, ou 01 duplicata que represente as 05 parcelas. Entretanto, o que jamais é possível é existir uma ÚNICA duplicata representativa de mais de uma fatura ACEITE DA DUPLICATA Obrigatoriedade do aceite Na duplicata, o aceite do devedor/sacado é ato obrigatório (ao contrário da letra de câmbio). É o único título de crédito no qual o aceite é obrigatório. (Como seria possível ao próprio comprador se negar a pagar pelo que comprou?) Hipóteses legais que permitem a recusa do aceite (art. 8º) Lei 5.474/68 Art. 8º O comprador só poderá deixar de aceitar a duplicata por motivo de: I - avaria ou não recebimento das mercadorias, quando não expedidas ou não entregues por sua conta e risco; II - vícios, defeitos e diferenças na qualidade ou na quantidade das mercadorias, devidamente comprovados; III - divergência nos prazos ou nos preços ajustados. 1) Em caso de avaria/não recebimento da mercadoria ou de não prestação dos serviços. 2) Vício/defeito de quantidade ou qualidade do produto ou serviço. 3) Divergências quanto ao prazo, preço e condições de pagamento. Emitida a duplicata, o sacador tem 30 DIAS para remetê-la ao sacado. Se for À VISTA, o sacado, ao recebê-la, deve realizar o pagamento; se for a PRAZO, terá prazo de 10 DIAS para devolver a duplicata ao sacador com o devido ACEITE ou com as razões motivadoras da recusa do aceite Categorias de aceite (em virtude do caráter obrigatório) Em função do seu caráter obrigatório, o aceite da duplicata mercantil pode ser discriminado em três categorias: 1) Aceite ORDINÁRIO resulta da assinatura do comprador aposta no local apropriado do título de crédito. 29

30 2) Aceite por COMUNICAÇÃO resulta da retenção da duplicata mercantil pelo comprador autorizado por eventual instituição financeira cobradora, com a comunicação, por escrito, ao vendedor, de seu aceite. 3) Aceite por PRESUNÇÃO resulta do recebimento das mercadorias pelo comprador, desde que não tenha havido causa legal motivadora de recusa, com ou sem devolução do título ao vendedor ENDOSSO NA DUPLICATA Idem à letra de câmbio AVAL NA DUPLICATA Idem à letra de câmbio. Peculiaridade: Aval em branco garante o obrigado cuja assinatura estiver acima da do avalista. Em não existindo assinatura acima, garante-se o Comprador VENCIMENTO DA DUPLICATA 1) À vista; 2) Data certa; MODALIDADES DE PROTESTO DE UMA DUPLICATA (ART. 13) 1) Por falta de aceite: quando o sacado não dá o aceite e tampouco oferece as razões da recusa. 2) Por falta de devolução: Quando no prazo de 10 dias o sacado não devolve o título. 3) Por falta de pagamento: sacado dá o aceite e devolve o título, porém na data do vencimento não honra o aceite; não paga a dívida. Se o devedor não restitui a duplicata ao credor, o protesto (qualquer deles) deve se dar por indicações do credor fornecidas ao cartório de protesto (art. 13, 1º, in fine ). Usualmente, no entanto, tem-se admitido a emissão de TRIPLICATA para esse fim, apesar de a lei não trazer essa previsão (ver triplicata abaixo). Lei 5.474/68. Art. 13. A duplicata é protestável por falta de aceite de devolução ou pagamento. 1º Por falta de aceite, de devolução ou de pagamento, o protesto será tirado, conforme o caso, mediante apresentação da duplicata, da triplicata, ou, ainda, por simples indicações do portador, na falta de devolução do título. O protesto deve ser feito nos 30 DIAS subsequentes ao vencimento da duplicata. A inobservância do prazo legal importa a perda, por parte do credor, do direito creditício contra 30

31 os coobrigados, vale dizer, os endossantes e seus avalistas. Contra o devedor principal do título o sacado e seu avalista, não é necessário o protesto, ou seja, a inobservância do prazo de 30 dias a contar do vencimento para se promover o protesto da duplicata não importa a perda do direito creditício contra o comprador das mercadorias e eventual avalista (art. 13, 3º e 4º). Lei 5.474/68 Art. 13 3º O protesto será tirado na praça de pagamento constante do título. 4º O portador que não tirar o protesto da duplicata, em forma regular e dentro do prazo de 30 (trinta) dias, contado da data de seu vencimento, perderá o direito de regresso contra os endossantes e respectivos avalistas. OBS: No caso de falta de aceite do devedor principal, o protesto se faz necessário para executá-lo, porém pode ser feito a qualquer tempo PERDA OU EXTRAVIO DE DUPLICATA (ART. 23) Deverá o vendedor extrair uma segunda via da duplicata, a denominada triplicata. Lei 5.474/68 Ar. 23. A perda ou extravio da duplicata obrigará o vendedor a extrair TRIPLICATA, que terá os mesmos efeitos e requisitos e obedecerá às mesmas formalidades daquela FURTO OU ROUBO DE DUPLICATA O título deve ser cancelado É POSSÍVEL EXECUÇÃO DE DUPLICATA SEM ACEITE? Nos termos do art. 15, II da Lei 5.474/68 é possível, desde que: 1) Haja prévio protesto (sem exigência do prazo legal dos 30 dias); 2) Exista comprovante da entrega da mercadoria ou da prestação do serviço OBS: O simples contrato de compra e venda ou de prestação de serviços não é idôneo para comprovar a entrega ou prestação do serviço. Lei 5.474/68 Art A cobrança judicial de duplicata ou triplicata será efetuada de conformidade com o processo aplicável aos títulos executivos extrajudiciais, de que cogita o Livro II do Código de Processo Civil,quando se tratar: l - de duplicata ou triplicata aceita, protestada ou não; II - de duplicata ou triplicata NÃO ACEITA, contanto que, cumulativamente: a) haja sido protestada; b) esteja acompanhada de documento hábil comprobatório da entrega e recebimento da mercadoria; e c) o sacado não tenha, comprovadamente, recusado o aceite, no prazo, nas condições e pelos motivos previstos nos arts. 7º e 8º desta Lei. Art. 7º A duplicata, quando não for à vista, deverá ser devolvida pelo comprador ao apresentante dentro do prazo de 10 (dez) dias, 31

32 contado da data de sua apresentação, devidamente assinada ou acompanhada de declaração, por escrito, contendo as razões da falta do aceite. 1º Havendo expressa concordância da instituição financeira cobradora, o sacado poderá reter a duplicata em seu poder até a data do vencimento, desde que comunique, por escrito, à apresentante o aceite e a retenção. 2º - A comunicação de que trata o parágrafo anterior substituirá, quando necessário, no ato do protesto ou na execução judicial, a duplicata a que se refere. Art. 8º O comprador só poderá deixar de aceitar a duplicata por motivo de: I - avaria ou não recebimento das mercadorias, quando não expedidas ou não entregues por sua conta e risco; II - vícios, defeitos e diferenças na qualidade ou na quantidade das mercadorias, devidamente comprovados; III - divergência nos prazos ou nos preços ajustados. 1º - Contra o sacador, os endossantes e respectivos avalistas caberá o processo de execução referido neste artigo, quaisquer que sejam a forma e as condições do protesto. 2º - Processar-se-á também da mesma maneira a execução de duplicata ou triplicata não aceita e não devolvida, desde que haja sido protestada mediante indicações do credor ou do apresentante do título, nos termos do art. 14, preenchidas as condições do inciso II deste artigo. Conhecimento de transporte : É o documento que comprova que a mercadoria foi entregue. Já a comprovação da prestação de serviços vai depender do caso concreto. Esses comprovantes somente são necessários para a constituição do título executivo (juntamente com o protesto) quando se tratar de ação cambial oferecida em face do devedor principal/sacado (comprador da mercadoria) ou seu avalista. Quando a execução se der em face de um codevedor, basta para constituição do título executivo o protesto realizado no prazo legal (30 dias) JURISPRUDÊNCIA Duplicada virtual e sua executividade Como visto, toda duplicata sempre terá origem em uma fatura. 32

33 Fatura: a fatura é o documento que descreve a compra e venda mercantil ou a prestação de serviços. Na fatura constam a descrição e os preços dos produtos vendidos ou do serviço prestado. A fatura não é título de crédito. O título é a duplicata, que é emitida a partir de uma fatura. A fatura apenas prova a existência do contrato. Exemplo: o distribuidor X vendeu para a loja Y setenta pares de sapatos. O distribuidor X (vendedor) extrai uma fatura dos produtos e emite uma duplicata mercantil dando uma ordem à loja Y (compradora) para que ela pague ao próprio vendedor o preço dos pares de sapato e eventuais encargos contratuais. Uma duplicata só pode corresponder a uma única fatura (art. 2, 2, da Lei). Remessa da duplicata para aceite: Aceite é o ato por meio do qual o sacado se obriga a pagar o crédito constante do título na data do vencimento. Assim, emitida a duplicata, nos 30 dias seguintes, o sacador (quem emitiu o título) deve remeter o título ao sacado (comprador ou tomador dos serviços) para que ele assine a duplicata no campo próprio para o aceite, restituindo-a ao sacador no prazo de 10 dias. Conforme já mencionado, o aceite na duplicata é obrigatório: o título documenta uma obrigação surgida a partir de um contrato de compra e venda mercantil ou de prestação de serviços. Desse modo, se o vendedor/prestador do serviço, que no caso foi o sacador, cumpriu as suas obrigações contratuais, não há motivo para o devedor recusar o aceite. A doutrina afirma que o aceite na duplicata é, em regra, obrigatório, somente podendo ser recusado nas hipóteses previstas nos arts. 8º e 21 da Lei n /68. E o protesto de títulos é o ato público, formal e solene, realizado pelo tabelião de protesto, com a finalidade de provar: 1) A inadimplência do devedor; 2) O descumprimento de obrigação constante de título de crédito; ou 3) Qualquer outro ato importante relacionado com o título (ex: falta de aceite). No caso da duplicata, para que serve o protesto? O protesto poderá servir para provar três situações distintas: 1) A falta de pagamento; 2) A falta de aceite da duplicata; 3) A falta de devolução da duplicata; Protesto por indicações: O procedimento para que haja o protesto de um título de crédito é, resumidamente, o seguinte: 1) O credor leva o título até o tabelionato de protesto e faz a apresentação, pedindo que haja o protesto e informando os dados e endereço do devedor; 2) O tabelião de protesto examina os caracteres formais do título; 3) Se o título não apresentar vícios formais, o tabelião realiza a intimação do suposto devedor no endereço apresentado pelo credor; 4) A intimação é realizada para que o apontado devedor, no prazo de 3 dias, pague ou providencie a sustação do protesto antes de ele ser lavrado; 33

34 5) Se o devedor ficar inerte ou tentar e não conseguir sustar o protesto, será lavrado e registrado o protesto. O procedimento do protesto da duplicata é exatamente este acima explicado, havendo, no entanto, uma diferença: o chamado protesto por indicações. Como vimos acima, na etapa 1, para que haja o protesto é necessário que o credor leve o título original. Assim, em regra, para o protesto de títulos de crédito, exige-se a apresentação do original em razão do princípio da cartularidade. Ocorre que, como já vimos também, existe a possibilidade de o sacado (comprador ou tomador dos serviços) receber a duplicata para fazer o aceite e acabar não devolvendo o título para o sacador. Desse modo, além de não apor o aceite, o devedor não devolve o título. Nesse caso, se fosse exigida a apresentação do título, o protesto seria impossível, já que o título ficou em poder do devedor. Logo, se o sacado não devolveu a duplicata, o sacador (vendedor ou prestador dos serviços) poderá fazer o protesto da duplicata por indicações (dando apenas as informações do título), ou seja, sem apresentar a duplicata no Tabelionato de Protesto. Se a duplicata foi remetida para aceite e não foi devolvida pelo sacado, poderá haver protesto mediante simples indicações dos dados do título, ou seja, são fornecidas ao Tabelionato de Protesto as informações do título retiradas do Livro de emissão de duplicatas, livro que é obrigatório para os empresários que emitem duplicata. Essas indicações da duplicata poderão ser encaminhadas, inclusive, por meio magnético ou de gravação eletrônica de dados, sendo de inteira responsabilidade do apresentante os dados fornecidos, ficando a cargo dos Tabelionatos a mera instrumentalização das mesmas (art. 8º, parágrafo único, da Lei n O protesto por indicações somente pode ser feito no caso de falta de devolução ou também nas hipóteses de falta de aceite ou de falta de pagamento? 1ª corrente: o protesto por indicações somente pode ser feito no caso de falta de devolução. Posição tradicional defendida por Wille Duarte Costa. 2ª corrente: o protesto por indicações pode ser feito em qualquer hipótese. É defendida pela doutrina mais moderna, como Fábio Ulhoa Coelho e Marlon Tomazette. Duplicata virtual: A Lei de Duplicatas (Lei n /68) não previu as chamadas duplicatas virtuais, até mesmo porque naquela época os sistemas informatizados ainda não estavam tão desenvolvidos. A Min. Nancy Andrighi afirma, contudo, que as duplicatas virtuais encontram previsão legal no art. 8º, parágrafo único, da Lei n /97 e no art. 889, 3º do CC Como funciona a duplicata virtual? 1) O contrato de compra e venda ou de prestação de serviços é celebrado. 2) Ao invés de emitir uma fatura e uma duplicata em papel, o vendedor ou fornecedor dos serviços transmite em meio magnético (pela internet) a uma instituição financeira os dados referentes a esse negócio jurídico (partes, relação das mercadorias vendidas, preço etc.). 34

35 3) A instituição financeira, também pela internet, encaminha ao comprador ou tomador de serviços um boleto bancário para que o devedor pague a obrigação originada no contrato. Ressalte-se que esse boleto bancário não é o título de crédito. O título é a duplicata que, no entanto, não existe fisicamente. Esse boleto apenas contém as características da duplicata virtual. 4) Se chegar o dia do vencimento e não for pago o valor, o credor ou o banco (encarregado da cobrança) encaminharão as indicações do negócio jurídico ao Tabelionato, também em meio magnético, e o Tabelionato faz o protesto do título por indicações. 5) Após ser feito o protesto, se o devedor continuar inadimplente, o credor ou o banco ajuizarão uma execução contra ele, sendo que o título executivo extrajudicial será: o boleto de cobrança bancária + o instrumento de protesto por indicação + o comprovante de entrega da mercadoria ou da prestação dos serviços. Segundo decidiu o STJ, as duplicatas virtuais emitidas e recebidas por meio magnético ou de gravação eletrônica podem ser protestadas por mera indicação, de modo que a exibição do título não é imprescindível para o ajuizamento da execução, conforme previsto no art. 8º, parágrafo único, da Lei n /1997. Os boletos de cobrança bancária vinculados ao título virtual devidamente acompanhados dos instrumentos de protesto por indicação e dos comprovantes de entrega da mercadoria ou da prestação dos serviços suprem a ausência física do título cambiário eletrônico e constituem, em princípio, títulos executivos extrajudiciais. TOMAZETTE, Marlon. Curso de Direito Empresarial. Títulos de crédito. Vol. 2. 2ª ed., São Paulo: Atlas, Informativo 547 STJ a falência pode ser decretada com base em duplicata virtual GRÁFICO: DUPLICATA 35

36 13. CHEQUE (LEI 7.357/85) CONCEITO Conforme Fábio Ulhôa, o cheque é uma ordem de pagamento À VISTA, sacada contra um banco e com base em suficiente provisão de fundos depositados pelo sacador em mãos do sacado ou decorrente de contrato de abertura de crédito entre ambos. Três figuras: 1) Sacador: Correntista. 2) Sacado: Banco. 3) Tomador/beneficiário: Credor do cheque REQUISITOS DO CHEQUE (ART. 1º, 2º E 3º) Destacam-se: Lei 7.357/85 Art. 1º O cheque contêm: I - a denominação cheque inscrita no contexto do título e expressa na língua em que este é redigido; II - a ordem incondicional de pagar quantia determinada; III - o nome do banco ou da instituição financeira que deve pagar (sacado); IV - a indicação do lugar de pagamento; V - a indicação da data e do lugar de emissão; VI - a assinatura do emitente (sacador), ou de seu mandatário com poderes especiais. Parágrafo único - A assinatura do emitente ou a de seu mandatário com poderes especiais pode ser constituída, na forma de legislação específica, por chancela mecânica ou processo equivalente. Art. 2º O título, a que falte qualquer dos requisitos enumerados no artigo precedente não vale como cheque, salvo nos casos determinados a seguir: I - na falta de indicação especial, é considerado LUGAR DE PAGAMENTO o lugar designado junto ao nome do sacado; se designados vários lugares, o cheque é pagável no primeiro deles; não existindo qualquer indicação, o cheque é pagável no lugar de sua emissão; II - não indicado O LUGAR DE EMISSÃO, considera-se emitido o cheque no lugar indicado junto ao nome do emitente. Art. 3º O cheque é emitido contra banco, ou instituição financeira que lhe seja equiparada, sob pena de não valer como cheque. 36

37 1) A expressão "cheque" inserta no próprio texto do título na língua empregada para a sua redação; 2) A ordem incondicional de pagar quantia determinada (observe-se que a inexistência ou insuficiência de fundos não desnatura o cheque como um título de crédito); 3) A identificação do banco sacado (não vale, no Brasil, como cheque aquele que for emitido contra um sacado não banqueiro); 4) Identificação do local do saque ou a indicação de um lugar ao lado do nome do sacado ou, ainda, a menção de um local ao lado do nome do emitente; 5) Data de emissão; 6) Assinatura do emitente (sacador). Observações: 1) Havendo divergência entre o valor da quantia entre as INDICAÇÕES POR EXTENSO e em ALGARISMOS, prevalece a primeira (art. 12); Lei 7.357/85 Art. 12 Feita a indicação da quantia em algarismos e por extenso, prevalece esta no caso de divergência. indicada a quantia mais de uma vez, quer por extenso, quer por algarismos, prevalece, no caso de divergência, a indicação da menor quantia. 2) O lugar do saque é sumamente importante, como veremos abaixo no que se refere ao prazo de apresentação; 3) Os cheques superiores a 100 reais devem, obrigatoriamente, ser nominais, vale dizer, com a indicação do beneficiário. Pode ser à ordem ou não à ordem ACEITE DO CHEQUE Conforme o art. 6º da Lei, não se admite a figura do aceite no cheque. Fundamento: Não há que se falar em concordância do sacado com o pagamento do crédito (aceite), porquanto existe um contrato entre sacador e sacado que obriga o banco a pagar a ordem de pagamento, quando existir provisão de fundos. Lei 7.357/85 Art. 6º O cheque não admite aceite considerando-se não escrita qualquer declaração com esse sentido CHEQUE PRÉ-DATADO (PÓS-DATADO) A cláusula bom para é considerada o que para o Direito Empresarial? Conforme o art. 32 da Lei, dada a natureza do cheque de ordem de pagamento à vista, qualquer cláusula que preveja algo em contrário é considerada NÃO ESCRITA. Lei 7.357/85 Art. 32 O cheque é pagável à vista. Considera-se não estrita qualquer menção em contrário. 37

38 Parágrafo único - O cheque apresentado para pagamento antes do dia indicado como data de emissão é pagável no dia da apresentação. Assim, o banco tem obrigação de pagar um cheque apresentado pelo tomador, mesmo que se trate de pré-datado. Em não havendo fundos, é possível até mesmo protestar um cheque pré-datado. Frise-se: Isso na disciplina legal do Direito Empresarial. Para o Direito Civil, no entanto, a apresentação antecipada equivale ao rompimento da boa-fé contratual, caracterizando dano moral (Súmula 370 do STJ). O dano, nesse caso, é in re ipsa (ínsito na própria coisa), não necessitando de prova do prejuízo do sacador. STJ Súmula: 370. Caracteriza dano moral a apresentação antecipada de cheque pré-datado. O credor pode preencher cambial em branco ou com lacunas (exemplo: máquina que preenche cheque)? Conforme a Súmula 387 do STF é plenamente possível que o credor de boa-fé complete a cambial. STF SÚMULA Nº 387 A CAMBIAL EMITIDA OU ACEITA COM OMISSÕES, OU EM BRANCO, PODE SER COMPLETADA PELO CREDOR DE BOA-FÉ ANTES DA COBRANÇA OU DO PROTESTO. Informativo 528 STJ pós-datação do cheque e prescrição ENDOSSO DO CHEQUE Tudo que foi visto na letra de câmbio se aplica ao cheque. Peculiaridades: 1) Motivo (ou alínea) 36: Era uma causa de devolução do cheque pelo fato de possuir mais de um endosso. Razão dessa previsão: CPMF. Ao permitir-se mais de um endosso, o cheque circulava e a arrecadação da CPMF restava prejudicada. Como não mais existe esse tributo, entende-se que não há mais limite de endosso para o cheque. 2) Não se admite o endosso-caução no cheque, dada sua natureza de ordem de pagamento à vista. 3) O endosso feito APÓS o prazo de apresentação (ver abaixo) é considerado póstumo, de forma que produz apenas os efeitos de cessão civil de crédito. Informativo 528 endossatário de boa-fé. 38

39 Imagine a seguinte situação adaptada: Maria contratou João para fazer os móveis de sua casa. Ficou combinado que Maria iria pagar 10 mil reais em 5 cheques pré-datados de 2 mil reais, que deveriam ser descontados um em cada mês. João não entregou os móveis e sumiu, razão pela qual Maria determinou ao banco a sustação dos cheques (art. 36 da Lei n /85). Ocorre que, posteriormente, Maria foi surpreendida com o aviso de que os cheques que ela tinha sustado foram levados a protesto por Pedro. Pedro adquiriu, de boa-fé, os cheques de João por meio de endosso e, quando foi cobrá-los, não conseguiu recebê-los, razão pela qual os levou a protesto. Pedro poderia ter levado os cheques a protesto? SIM. O STJ decidiu que é possível o protesto de cheque, por endossatário terceiro de boafé, após o decurso do prazo de apresentação, mas antes da expiração do prazo para ação cambial de execução, ainda que, em momento anterior, o título tenha sido sustado pelo emitente em razão do inadimplemento do negócio jurídico subjacente à emissão da cártula AVAL NO CHEQUE Duas peculiaridades: 1) O aval em branco aproveita ao sacador (art. 30, parágrafo único); Lei 7.357/85 Art. 30 O aval é lançado no cheque ou na folha de alongamento. Exprime-se pelas palavras por aval, ou fórmula equivalente, com a assinatura do avalista. Considera-se como resultante da simples assinatura do avalista, aposta no anverso do cheque, salvo quando se tratar da assinatura do emitente. Parágrafo único - O aval deve indicar o avalizado. Na falta de indicação, considera-se avalizado o emitente. 2) Proíbe-se o aval por parte do sacado (art. 29). Lei 7.357/85 Art. 29 O pagamento do cheque pode ser garantido, no todo ou em parte, por aval prestado por terceiro, exceto o sacado, ou mesmo por signatário do título PRAZO DE APRESENTAÇÃO DO CHEQUE Noção geral Trata-se do prazo que o tomador tem para apresentar o cheque ao banco para pagamento. Não se confunde com o prazo prescricional (ver abaixo). O prazo de apresentação varia conforme o local do saque indicado na cártula: Mesma praça 30 dias. Praça diferente 60 dias. 39