Seminário Mensal do Departamento Pessoal 14 de Janeiro de Fábio Gomes Fábio Momberg Graziela Garcia

|

|

|

- Ana Vitória Canário Lagos

- 8 Há anos

- Visualizações:

Transcrição

1 Seminário Mensal do Departamento Pessoal 14 de Janeiro de 2015 Apresentadores: Erica Nakamura Fábio Gomes Fábio Momberg Graziela Garcia

2 esocial Publicação do decreto instituidor

3 DECRETO Nº 8.373, DE 11 DE DEZEMBRO DE DOU de Institui o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial e dá outras providências.

4 Art. 1º Fica instituído o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial.

5 Art. 2º O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão, validação, armazenamento e distribuição, constituindo ambiente nacional composto por: I - escrituração digital, contendo informações fiscais, previdenciárias e trabalhistas; II - aplicação para preenchimento, geração, transmissão, recepção, validação e distribuição da escrituração; e III - repositório nacional, contendo o armazenamento da escrituração.

6 IV - as demais pessoas jurídicas e físicas que pagarem ou creditarem por si rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte - IRRF, ainda que em um único mês do anocalendário. Seminário Mensal do Departamento Pessoal 1º A prestação das informações ao esocial substituirá, na forma disciplinada pelos órgãos ou entidades partícipes, a obrigação de entrega das mesmas informações em outros formulários e declarações a que estão sujeitos: I - o empregador, inclusive o doméstico, a empresa e os que forem a eles equiparados em lei; II - o segurado especial, inclusive em relação a trabalhadores que lhe prestem serviço; III - as pessoas jurídicas de direito público da União, dos Estados, do Distrito Federal e dos Municípios; e

7 2º A prestação de informação ao esocial pelas microempresas e empresas de pequeno porte, conforme a Lei Complementar nº 123, de 15 de dezembro de 2006, e pelo Microempreendedor Individual - MEI será efetuada em sistema simplificado, compatível com as especificidades dessas empresas. 3º As informações prestadas por meio do esocial substituirão as constantes na Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência Social - GFIP, na forma disciplinada no Manual de Orientação do esocial.

8 Art. 3º O esocial rege-se pelos seguintes princípios: I - viabilizar a garantia de direitos previdenciários e trabalhistas; II - racionalizar e simplificar o cumprimento de obrigações; III - eliminar a redundância nas informações prestadas pelas pessoas físicas e jurídicas; IV - aprimorar a qualidade de informações das relações de trabalho, previdenciárias e tributárias; e V - conferir tratamento diferenciado às microempresas e empresas de pequeno porte.

9 Art. 8º A Caixa Econômica Federal, na qualidade de agente operador do FGTS, o Instituto Nacional do Seguro Social, a Secretaria da Receita Federal do Brasil, o Ministério da Previdência Social e o Ministério do Trabalho e Emprego regulamentarão, no âmbito de suas competências, sobre o disposto neste Decreto....

10 Art. 9º Este Decreto entra em vigor na data de sua publicação. Brasília, 11 de dezembro de 2014; 193º da Independência e 126º da República. DILMA ROUSSEFF Guido Mantega Manoel Dias Garibaldi Alves Filho Guilherme Afif Domingos

11 Auxílio-doença e Pensão por Morte Alterações

12 Seguro-desemprego e Abono do PIS Alterações

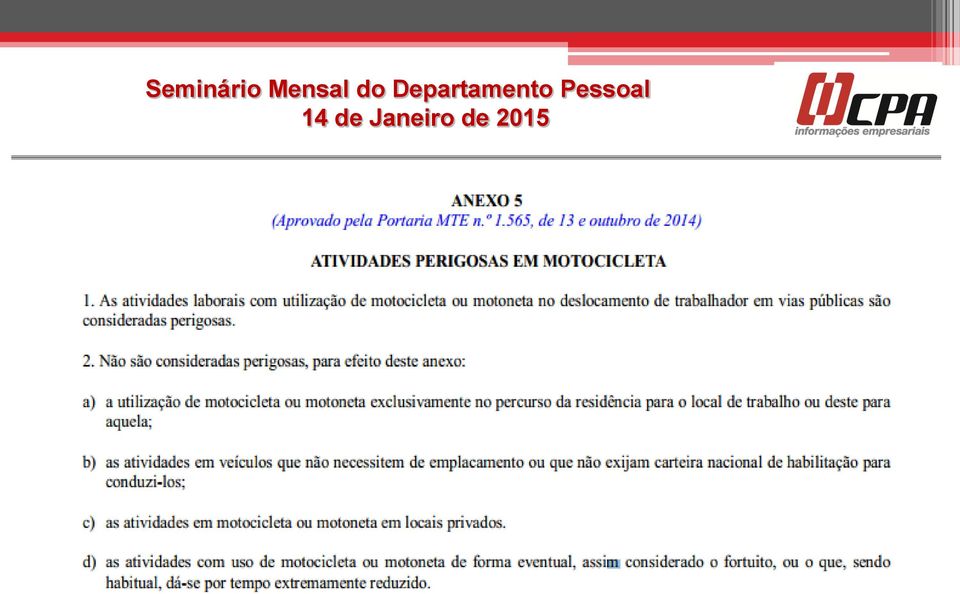

13 PERICULOSIDADE MOTOCICLISTA SUSPENSÃO DO PAGAMENTO DO ADICIONAL

14 Com a publicação da Lei nº /2014 (DOU de ), acrescentou-se o 4º ao art. 193 da CLT, o qual estabeleceu que são também consideradas perigosas as atividades de trabalhador em motocicleta. Assim, referidos trabalhadores passam a ter direito ao adicional de periculosidade de 30% sobre o salário, sem os acréscimos resultantes de gratificações, prêmios ou participações nos lucros da empresa.

15 PORTARIA Nº 5, DE 7 DE JANEIRO DE 2015 Suspende os efeitos da Portaria MTE nº de 13 de outubro de 2014 em relação aos associados da Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas- ABIR e aos confederados da Confederação Nacional das Revendas AMBEV e das Empresas de Logística da Distribuição - CONFENAR. O MINISTRO DE ESTADO DO TRABALHO E EMPREGO, no uso das atribuições que lhe conferem o inciso II do parágrafo único do art. 87 da Constituição Federal e os arts. 155 e 200 da Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-Lei n.º 5.452, de 1º de maio de 1943, atendendo a determinação judicial proferida nos autos do processo nº e do processo nº , que tramitam na 20ª Vara Federal da Seção Judiciária do Distrito Federal - Tribunal Regional Federal da Primeira Região, resolve: Art. 1º Revogar a Portaria MTE nº de 16 de dezembro de Art. 2º Suspender os efeitos da Portaria MTE nº de 13 de outubro de 2014 em relação aos associados da Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas e aos confederados da Confederação Nacional das Revendas AMBEV e das Empresas de Logística da Distribuição.

16 Desta forma, voltou a vigorar a obrigatoriedade do pagamento do adicional de periculosidade (30%) para atividades em motocicleta, às empresas em geral. Além desta providência, o MTE, atendendo à determinação judicial proferida nos autos dos Processos nºs e , que tramitam na 20ª Vara Federal da Seção Judiciária do Distrito Federal - TRF da Primeira Região, suspendeu os efeitos da Portaria nº 1.565/2014 em relação aos associados da Associação Brasileira das Indústrias de Refrigerantes e de Bebidas não Alcoólicas e aos confederados da Confederação Nacional das Revendas Ambev e das Empresas de Logística da Distribuição (para estes, portanto, permanecerá suspensa a exigência do adicional de periculosidade).

17

18 I - inflamáveis, explosivos ou energia elétrica; II - roubos ou outras espécies de violência física nas atividades profissionais de segurança pessoal ou patrimonial. 1º - O trabalho em condições de periculosidade assegura ao empregado um adicional de 30% (trinta por cento) sobre o salário sem os acréscimos resultantes de gratificações, prêmios ou participações nos lucros da empresa. 2º - O empregado poderá optar pelo adicional de insalubridade que porventura lhe seja devido. 3º Serão descontados ou compensados do adicional outros da mesma natureza eventualmente já concedidos ao vigilante por meio de acordo coletivo. 4 o São também consideradas perigosas as atividades de trabalhador em motocicleta. Seminário Mensal do Departamento Pessoal Art. 193 da CLT São consideradas atividades ou operações perigosas, na forma da regulamentação aprovada pelo Ministério do Trabalho e Emprego, aquelas que, por sua natureza ou métodos de trabalho, impliquem risco acentuado em virtude de exposição permanente do trabalhador a:

19 A relação dessas atividades ou operações consta da Portaria MTb nº 3.214/1978 Norma Regulamentadora n 16.

20 CARACTERIZAÇÃO Art.195 da CLT A caracterização e a classificação da insalubridade e da periculosidade, segundo as normas do Ministério do Trabalho, farse-ão através de perícia a cargo de Médico do Trabalho ou Engenheiro do Trabalho, registrados no Ministério do Trabalho.

21 ADICIONAL O empregado que trabalha em condições de periculosidade faz jus ao adicional de 30% sobre o seu salário sem os acréscimos resultantes de gratificações, prêmios ou participações nos lucros da empresa ( Súmula TST nº 191 ).

22 EXERCÍCIO SIMULTÂNEO A legislação veda a concessão simultânea dos adicionais de insalubridade e periculosidade. Dessa forma, ocorrendo a presença simultânea dos agentes insalubres e perigosos na execução dos serviços, o empregado deverá optar por apenas um dos adicionais devidos.

23 JURISPRUDÊNCIA - TST Turma mantém acumulação de adicionais de insalubridade e periculosidade Um empregado da Amsted Maxion Fundição e Equipamentos Ferroviários S. A. vai receber acumuladamente os adicionais de insalubridade e periculosidade. A Sétima Turma do Tribunal Superior do Trabalho afastou a argumentação de que o artigo 193, parágrafo 2º, da CLT prevê a opção pelo adicional mais favorável ao trabalhador e negou provimento ao recurso da empresa, sob o entendimento de que normas constitucionais e supralegais, hierarquicamente superiores à CLT, autorizam a cumulação dos adicionais.

24 INTEGRAÇÃO A Súmula nº 132 do TST dispõe: I - O adicional de periculosidade, pago em caráter permanente, integra o cálculo de indenização e de horas extras II - Durante as horas de sobreaviso, o empregado não se encontra em condições de risco, razão pela qual é incabível a integração do adicional de periculosidade sobre as mencionadas horas.

25 INTEGRAÇÃO NO 13 SALÁRIO O adicional de periculosidade pago ao empregado integra o cálculo do 13º salário. Assim, se o empregado percebe R$ 750,00 por mês, o adicional de periculosidade corresponde a 30% desse valor, ou seja, R$ 225,00, portanto, a remuneração que servirá de base de cálculo do 13º salário corresponde a R$ 975,00.

26 INTEGRAÇÃO NAS FÉRIAS Calcula-se o adicional de periculosidade no salário que serve de base ao cálculo da remuneração das férias conforme disposto no art. 142 da CLT.

27 SUPRESSÃO DO ADICIONAL Art.194 da CLT O direito do empregado ao adicional de insalubridade ou de periculosidade cessará com a eliminação do risco à sua saúde ou integridade física, nos termos desta Seção e das normas expedidas pelo Ministério do Trabalho

28 Sendo adotados pela empresa métodos de proteção ao trabalho, a exemplo de utilização de Equipamentos de Proteção Individual (EPIs) ou Equipamentos de Proteção Coletivos (EPCs), de forma que haja a redução ou neutralização da intensidade do agente nocivo e do tempo de exposição aos seus efeitos, o adicional de insalubridade ou periculosidade poderá sofrer redução no percentual ou supressão total, devendo haver a constatação por meio de perícia a cargo do médico ou engenheiro do trabalho. Da mesma forma, o adicional poderá ser suprimido se o empregado for transferido para outro setor ou departamento onde não fique sujeito aos agentes nocivos à sua saúde.

29 TRABALHO DO MENOR Nos termos do art. 405 da CLT, I e a Portaria SIT nº 88/2009, é proibido o trabalho do menor de 18 anos de idade em locais e serviços perigosos ou insalubres constantes do item I (Trabalhos Prejudiciais à Saúde e à Segurança), do Decreto nº 6.481/2008, que publicou a Lista das Piores Formas do Trabalho Infantil

30 COMPENSAÇÃO - CPRB

31 IN RFB n 1300/2012 Art. 56. O sujeito passivo que apurar crédito relativo às contribuições previdenciárias previstas nas alíneas a a d do inciso I do parágrafo único do art. 1º, passível de restituição ou de reembolso, inclusive o crédito relativo à Contribuição Previdenciária sobre a Receita Bruta (CPRB), poderá utilizá-lo na compensação de contribuições previdenciárias correspondentes a períodos subsequentes. (Redação dada pela Instrução Normativa RFB nº 1.529, de 18 de dezembro de 2014) 1º Para efetuar a compensação o sujeito passivo deverá estar em situação regular relativa aos créditos constituídos por meio de auto de infração ou notificação de lançamento, aos parcelados e aos débitos declarados, considerando todos os seus estabelecimentos e obras de construção civil, ressalvados os débitos cuja exigibilidade esteja suspensa. 2º O crédito decorrente de pagamento ou de recolhimento indevido poderá ser utilizado entre os estabelecimentos da empresa, exceto obras de construção civil, para compensação com contribuições previdenciárias devidas.

32 3º Caso haja pagamento indevido relativo a obra de construção civil encerrada ou sem atividade, a compensação poderá ser realizada pelo estabelecimento responsável pelo faturamento da obra. 4º A compensação poderá ser realizada com as contribuições incidentes sobre o décimo terceiro salário. 5º A empresa ou equiparada poderá efetuar a compensação de valor descontado indevidamente de sujeito passivo e efetivamente recolhido, desde que seja precedida do ressarcimento ao sujeito passivo. 6º É vedada a compensação de contribuições previdenciárias com o valor recolhido indevidamente para o Simples Nacional, instituído pela Lei Complementar nº 123, de 2006, e o Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (Simples), instituído pela Lei nº 9.317, de 5 de dezembro de 1996.

33 7º A compensação deve ser informada em GFIP na competência de sua efetivação, observado o disposto no 8º. (Redação dada pela Instrução Normativa RFB nº 1.529, de 18 de dezembro de 2014) 8º A compensação de débitos da CPRB com os créditos de que trata o caput será efetuada, a partir de 1º de janeiro de 2015, por meio do formulário eletrônico Compensação de Débitos de CPRB, disponível no sítio da RFB na Internet, no endereço e observará o disposto no parágrafo único do art. 26 da Lei nº , de 16 de março de (Incluído pela Instrução Normativa RFB nº 1.529, de 18 de dezembro de 2014)

8º A compensação de débitos da CPRB com os créditos de que trata o caput será efetuada, a partir de 1º de janeiro de 2015, por meio do formulário eletrônico")

34 7º A compensação deve ser informada em GFIP na competência de sua efetivação, observado o disposto no 8º. (Redação dada pela Instrução Normativa RFB nº 1.529, de 18 de dezembro de 2014) 8º A compensação de débitos da CPRB com os créditos de que trata o caput será efetuada, a partir de 1º de janeiro de 2015, por meio do formulário eletrônico Compensação de Débitos de CPRB, disponível no sítio da RFB na Internet, no endereço e observará o disposto no parágrafo único do art. 26 da Lei nº , de 16 de março de (Incluído pela Instrução Normativa RFB nº 1.529, de 18 de dezembro de 2014)

35

36

37

38 Novo valor do Salário Mínimo e Piso Estadual do Estado de São Paulo em 2015

39 Decreto n 8.381, de 29 de dezembro de 2014 DOU de Regulamenta a Lei nº , de 25 de fevereiro de 2011, que dispõe sobre o valor do salário mínimo e a sua política de valorização de longo prazo.

40 Art. 1º A partir de 1º de janeiro de 2015, o salário mínimo será de R$ 788,00 (setecentos e oitenta e oito reais). Parágrafo único. Em virtude do disposto no caput, o valor diário do salário mínimo corresponderá a R$ 26,27 (vinte e seis reais e vinte e sete centavos) e o valor horário, a R$ 3,58 (três reais e cinquenta e oito centavos). Art. 2º Este Decreto entra em vigor a partir de 1º de janeiro de 2015.

41 Lei nº , de 19 de dezembro de 2014 DOE- SP de Revaloriza os pisos salariais mensais dos trabalhadores que especifica, instituídos pela Lei nº , de 11 de julho de Artigo 1º - Os artigos 1º e 2º da Lei nº , de 11 de julho de 2007, passam a vigorar com a seguinte redação: I - o artigo 1º: Artigo 1º - No âmbito do Estado de São Paulo, os pisos salariais mensais dos trabalhadores a seguir indicados ficam fixados em:

42 I - R$ 905,00 (novecentos e cinco reais), para os trabalhadores domésticos, serventes, trabalhadores agropecuários e florestais, pescadores, contínuos, mensageiros e trabalhadores de serviços de limpeza e conservação, trabalhadores de serviços de manutenção de áreas verdes e de logradouros públicos, auxiliares de serviços gerais de escritório, empregados não especializados do comércio, da indústria e de serviços administrativos, cumins, barboys, lavadeiros, ascensoristas, motoboys, trabalhadores de movimentação e manipulação de mercadorias e materiais e trabalhadores não especializados de minas e pedreiras, operadores de máquinas e implementos agrícolas e florestais, de máquinas da construção civil, de mineração e de cortar e lavrar madeira, classificadores de correspondência e carteiros, tintureiros, barbeiros, cabeleireiros, manicures e pedicures, dedetizadores, vendedores, trabalhadores de costura e estofadores, pedreiros,

43 trabalhadores de preparação de alimentos e bebidas, de fabricação e confecção de papel e papelão, trabalhadores em serviços de proteção e segurança pessoal e patrimonial, trabalhadores de serviços de turismo e hospedagem, garçons, cobradores de transportes coletivos, barmen, pintores, encanadores, soldadores, chapeadores, montadores de estruturas metálicas, vidreiros e ceramistas, fiandeiros, tecelões, tingidores, trabalhadores de curtimento, joalheiros, ourives, operadores de máquinas de escritório, datilógrafos, digitadores, telefonistas, operadores de telefone e de telemarketing, atendentes e comissários de serviços de transporte de passageiros, trabalhadores de redes de energia e de telecomunicações, mestres e contramestres, marceneiros, trabalhadores em usinagem de metais, ajustadores mecânicos, montadores de máquinas, operadores de instalações de processamento químico e supervisores de produção e manutenção industrial. (NR);

44 II - R$ 920,00 (novecentos e vinte reais), para os administradores agropecuários e florestais, trabalhadores de serviços de higiene e saúde, chefes de serviços de transportes e de comunicações, supervisores de compras e de vendas, agentes técnicos em vendas e representantes comerciais, operadores de estação de rádio e de estação de televisão, de equipamentos de sonorização e de projeção cinematográfica. (NR);

45 II - o artigo 2º: Seminário Mensal do Departamento Pessoal Artigo 2º - Os pisos salariais fixados nesta lei não se aplicam aos trabalhadores que tenham outros pisos definidos em lei federal, em convenção ou acordo coletivo de trabalho, bem como aos servidores públicos estaduais e municipais, e, ainda, aos contratos de aprendizagem regidos pela Lei federal nº , de 19 de dezembro de (NR). Artigo 2º - Esta lei entra em vigor na data de sua publicação, devendo produzir efeitos a partir de 1º de janeiro de 2015.

46 Nova tabela do INSS

47 Portaria Interministerial MPS/MF nº 13/2015 (DOU de ) Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes do Regulamento da Previdência Social - RPS.

48 TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE SALÁRIO-DE- CONTRIBUIÇÃO (R$) até 1.399,12 8% de 1.399,13 até 2.331,88 9% de 2.331,89 até 4.663,75 11% ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS

49 Art. 4º O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze) anos de idade, ou inválido de qualquer idade, a partir de 1º de janeiro de 2015, é de: I - R$ 37,18 (trinta e sete reais e dezoito centavos) para o segurado com remuneração mensal não superior a R$ 725,02 (setecentos e vinte e cinco reais e dois centavos); II - R$ 26,20 (vinte e seis reais e vinte centavos) para o segurado com remuneração mensal superior a R$ 725,02 (setecentos e vinte e cinco reais e dois centavos) e igual ou inferior a R$ 1.089,72 (um mil e oitenta e nove reais e setenta e dois centavos).

50 1º Para fins do disposto neste artigo, considera-se remuneração mensal do segurado o valor total do respectivo salário-de-contribuição, ainda que resultante da soma dos salários-de-contribuição correspondentes a atividades simultâneas. 2º O direito à cota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados. 3º Todas as importâncias que integram o salário-de-contribuição serão consideradas como parte integrante da remuneração do mês, exceto o décimo terceiro salário e o adicional de férias previsto no inciso XVII do art. 7º da Constituição, para efeito de definição do direito à cota do saláriofamília. 4º A cota do salário-família é devida proporcionalmente aos dias trabalhados nos meses de admissão e demissão do empregado.

51 RAIS ano-base 2014 Portaria MTE n 10/ Aprova instruções para a declaração da Relação Anual de Informações Sociais - RAIS ano-base 2014

52 Quem está obrigado a entregar a RAIS - empregadores urbanos e rurais, conforme definido no art. 2º da Consolidação das Leis do Trabalho - CLT e no art. 3º da Lei nº 5.889, de 8 de junho de 1973, respectivamente; - filiais, agências, sucursais, representações ou quaisquer outras formas de entidades vinculadas à pessoa jurídica domiciliada no exterior; - autônomos ou profissionais liberais que tenham mantido empregados no ano-base;

53 - órgãos e entidades da administração direta, autárquica e fundacional dos governos federal, estadual, do Distrito Federal e municipal; - conselhos profissionais, criados por lei, com atribuições de fiscalização do exercício profissional, e as entidades paraestatais; - condomínios e sociedades civis; e - cartórios extrajudiciais e consórcios de empresas.

54 Estabelecimento inscrito no CEI Devem entregar a RAIS também os estabelecimentos identificados pelo nº de matrícula no CEI (obras, empregadores pessoas físicas, urbanas e rurais) que mantiveram empregados no ano-base 2014.

55 Quem deve ser relacionado na RAIS Devem ser relacionados na RAIS ano-base 2014, dentre outros: a) empregados contratados por empregadores, pessoa física ou jurídica, sob o regime da CLT, por prazo indeterminado ou determinado, inclusive a título de experiência; b) trabalhadores temporários, regidos pela Lei nº 6.019, de 3 de janeiro de 1974;

56 c) trabalhadores com Contrato de Trabalho por Prazo Determinado, regido pela Lei nº 9.601, de 21 de janeiro de 1998; d) trabalhadores regidos pelo Estatuto do Trabalhador Rural (Lei nº 5.889, de 8 de junho de 1973); e) aprendiz (maior de 14 anos e menor de 24 anos), contratado nos termos do art. 428 da CLT, regulamentado pelo Decreto nº 5.598, de 1º de dezembro de 2005; f) dirigentes sindicais.

57 Quem não deve ser relacionado na RAIS Não devem ser informados na RAIS, dentre outros: a) autônomos; b) estagiários regidos pela Lei nº /2008; c) empregados domésticos regidos pela Lei nº /2006; d) cooperados ou cooperativados.

58 Programa para declaração e transmissão da RAIS Para o preenchimento e envio das informações da RAIS, deve ser utilizado o Programa Gerador de Declaração RAIS (GDRAIS 2014), que deverá ser obtido nos sites: ou OBS.: Até o presente momento citado Programa ainda não foi disponibilizado nos sites mencionados.

59 RAIS Negativa O estabelecimento inscrito no CNPJ que não possuiu empregados ou manteve suas atividades paralisadas durante o ano-base 2014 está obrigado a entregar a RAIS Negativa, através do Programa GDRAIS2014 ou via web, informando apenas os campos que o identificam. A empresa/entidade que possui filiais, agências, sucursais, com ou sem empregados, ou sem movimento no ano-base, deve fornecer as informações separadamente, por estabelecimento. Estão dispensados da entrega da RAIS Negativa o MEI e o estabelecimento e o empregador pessoa física inscrito no CEI, que não possuiu empregados ou manteve suas atividades paralisadas durante 2014.

60 Certificação Digital Será obrigatória a utilização de certificado digital válido no padrão ICP Brasil para a transmissão da declaração da RAIS por todos os estabelecimentos que possuem a partir de 11 vínculos, exceto para a transmissão da RAIS Negativa e para os estabelecimentos que possuem menos de 11 vínculos. As declarações poderão ser transmitidas com o certificado digital de pessoa jurídica, emitido em nome do estabelecimento, ou com certificado digital do responsável pela entrega da declaração, sendo que este pode ser um CPF ou um CNPJ.

61 Prazo de entrega Início: 20 de janeiro de 2015 Término: 20 de março de 2015

62 Contribuição Sindical Patronal

63 Legislação - art. 149 da CF/ art. 580 e seguintes da CLT

64 A contribuição sindical é devida por todos aqueles que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão.

65 O enquadramento sindical patronal é feito de acordo com a atividade preponderante do empregador. Atividade preponderante é a que caracteriza a unidade de produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convergem exclusivamente, em regime de conexão funcional (CLT, art. 581, 2º). Assim, a contribuição sindical será recolhida em relação ao sindicato que represente a categoria profissional preponderante da empresa.

66 Inexistindo a preponderância da categoria pelo exercício de várias atividades independentes, a empresa terá seu enquadramento sindical de acordo com cada atividade desenvolvida.

67 A contribuição sindical dos empregadores deverá ser recolhida, de uma só vez, em janeiro de cada ano aos respectivos sindicatos de classe.

68 Valor O valor da contribuição sindical patronal consiste numa importância proporcional ao capital social da empresa, registrado nas respectivas juntas comerciais ou nos órgãos equivalentes, mediante a aplicação de alíquotas, conforme tabela progressiva descrita no art. 580, inciso III da CLT.

69 As Confederações Nacionais como do Comércio, da Indústria, do Transporte, da Saúde, entre outras, possuem critérios próprios de elaboração da tabela de classes de capital social para fins de cálculo do valor da contribuição sindical patronal das empresas vinculadas às suas entidades, devendo estas ser consultadas para não haver discussão sobre os valores a serem recolhidos.

70 Capital social - elevação posterior A contribuição sindical patronal deve ser recolhida com base no capital social existente em janeiro. Se houver a elevação desse valor posteriormente, inexiste previsão legal de a empresa complementar o valor da contribuição recolhida.

71 Prazo para recolhimento A contribuição sindical patronal deverá ser recolhida até o dia (sexta-feira) aos respectivos sindicatos de classe, por intermédio da Guia de Recolhimento da Contribuição Sindical Urbana (GRCSU).

72 O recolhimento pode ser feito em todos os canais da Caixa, como agências, lotéricas, correspondentes bancários, postos de auto atendimento, bem como nas agências do Banco do Brasil ou em quaisquer estabelecimentos bancários nacionais integrantes do Sistema de Arrecadação de Tributos Federais.

73 Na ausência de sindicato representativo da categoria econômica na base territorial em que a empresa está estabelecida, recolhe-se a favor da correspondente Federação, ou ainda, na falta desta última, à respectiva Confederação.

74 Empresas estabelecidas após o mês de janeiro As empresas estabelecidas após o mês de janeiro pagam a contribuição sindical no mês em que requererem o registro ou a licença para o exercício da atividade, conforme art. 587 da CLT.

75 Inexiste previsão legal desta empresa pagar a contribuição sindical patronal de forma proporcional. Ainda que a empresa seja constituída, por exemplo, em novembro, pagará o mesmo valor de contribuição sindical que pagaria se tivesse sido constituída no mês de janeiro.

76 Empresas que não são obrigadas a registrar o capital social Estas empresas deverão efetuar o recolhimento da contribuição sindical patronal, sobre o valor resultante de 40% sobre seu movimento econômico do ano anterior.

77 Exemplo Movimento da empresa em 2014: R$ ,00 40% R$ ,00 (utilizar este valor como se fosse o capital social da empresa)

78

79 A entidade ou instituição deverá declarar que não exerce atividade econômica com fins lucrativos na Relação Anual de Informações Sociais (RAIS).

80 A entidade ou instituição deverá manter documentos comprobatórios da condição declarada em seu estabelecimento, para apresentação à fiscalização do MTE, quando solicitados.

81 Principais requisitos I - não remunerar, de qualquer forma, seus dirigentes pelos serviços prestados; II - aplicar integralmente seus recursos na manutenção e desenvolvimento dos seus objetivos sociais; III - manter escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão; IV - conservar em boa ordem, pelo prazo de 5 anos, contado da data da emissão, os documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patronal.

82 Cálculo da contribuição sindical patronal

83 Base: R$ 19, atualização da tabela da CLT Linha Classes de Capital Social (R$) Alíquota (%) Parcela a adicionar R$ (***) De 0,01 a 1.425,62 De 1.425,63 a 2.851,24 De 2.851,25 a ,45 De ,46 a ,00 De ,01 a ,00 De ,01 em diante Contr. mín. 0,80 0,20 0,10 0,02 Contr. máx. 11,40-17,11 45, , ,95

84 Exemplo de cálculo aplicando a tabela Capital Social de R$ 3.000,00 Linha 3 da tabela R$ 3.000,00 x 0,20 + R$ 17,11 = R$ 617,11 = valor da contribuição sindical patronal

85 Atenção!!! Sempre consultar o sindicato da categoria para saber qual tabela utilizar

86 Filial - base territorial diferente

87 Empresa possui matriz A, filial B e filial C. Para cálculo da contribuição sindical, toma-se por base o faturamento geral, determinando a proporção em relação a cada estabelecimento. Apurado este percentual, o qual deve ser aplicado ao capital, obtémse a base para aplicação da tabela de contribuição sindical e posterior recolhimento aos seguintes sindicatos: Matriz A: Sindicato A Filial B: Sindicato B Filial C: Sindicato C

88 Capital da empresa: R$ ,00 Faturamento da Matriz A: R$ ,00 80% Faturamento da Filial B: R$ ,00 15% Faturamento da Filial C: R$ ,00 5% Total: R$ ,00 100%

89 Faz-se a atribuição do capital para os respectivos estabelecimentos da seguinte forma: Estabelecimento Percentual % Capital Proporcional (R$) Contribuição (R$) Matriz A ,00 726,96 Filial B ,00 336,96 Filial C ,00 164,64 Soma , ,56

90 Filial - mesma base territorial da entidade sindical - mesma atividade Não se faz a mencionada atribuição de capital quando filiais se localizarem na base territorial do sindicato do estabelecimento principal e integrarem a mesma atividade econômica, pois o recolhimento será feito pelo estabelecimento principal.

91 Filiais paralisadas - diferente base territorial da entidade sindical Orientação: recolhimento da contribuição sindical mínima.

92 Empresas com diversas atividades econômicas Quando a empresa realiza diversas atividades econômicas, sem preponderância em nenhuma delas, cada qual se incorpora à respectiva categoria econômica, sendo a contribuição sindical devida ao sindicato representativo da mesma categoria. Procede-se de forma idêntica em relação às filiais. Logo, sem atividade preponderante, atribui-se a contribuição sindical aos sindicatos correspondentes a cada uma destas atividades. (art. 581, 1º da CLT). Entende-se que o capital deve ser distribuído proporcionalmente ao faturamento de cada atividade, de forma idêntica aos cálculo das filiais, pela falta de previsão desta forma de cálculo na CLT.

93 Empresas optantes pelo Simples Nacional - Dispensa

94 Lei Complementar n 123/2006 Art. 13. O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:... 3º As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo.

95 A LC 123/2006 antes de ser sancionada pelo Presidente da República trazia um dispositivo que havia sido aprovado pelo Congresso Nacional, estabelecendo a obrigatoriedade da contribuição sindical patronal pelas empresas optantes pelo Simples. Ocorre que, tal dispositivo foi vetado pelo Presidente da República, conforme razões de veto transcritas a seguir:

96 Razões do veto A permissão de se cobrar a contribuição sindical patronal das micro e pequenas empresas, enquanto se proíbe a cobrança, por exemplo, do salário-educação, vai de encontro ao espírito da proposição que é a de dar um tratamento diferenciado e favorecido a esse segmento. Ademais, no atual quadro legal existente não se exige a cobrança dessa contribuição. Com efeito, a Lei n.º 9.317, de 1996, isenta as micro e pequenas empresas inscritas no Simples do pagamento da contribuição sindical patronal. Portanto, a manutenção desse dispositivo seria um claro retrocesso em relação à norma jurídica hoje em vigor."

97 Desta forma, a contribuição sindical patronal não é devida pelas empresas optantes pelo Simples Nacional.

98 Várias jurisprudências publicadas nos sites do TST e STF Várias decisões do Tribunal Superior do Trabalho (TST) e do Supremo Tribunal Federal (STF) mantiveram a isenção do pagamento da contribuição sindical patronal às ME s e EPP s.

99 Portanto, ainda que exista certa polêmica sobre o assunto, a contribuição sindical patronal não é devida pelas empresas regularmente inscritas e optantes pelo Simples Nacional, de acordo com o 3º do art. 13 da LC 123/2006, bem como em decorrência das diversas decisões do TST e STF, que desobrigam estas empresas do citado recolhimento.

100 Cobrança indevida e contestação Apesar desta isenção legal, é comum muitos sindicatos efetuarem a cobrança de tal contribuição, inclusive via judicial, alegando que a dispensa não é objetiva, e que a Lei não poderia atribuir dispensa genérica a um tributo, entre outros argumentos. Assim, caberá às empresas, quando acionadas, se defenderem de tal cobrança, utilizando os embasamentos legais ora mencionados, bem como o teor das inúmeras decisões dos citados Tribunais que mantiveram a isenção de tal contribuição, cabendo, por fim, ao Poder Judiciário a decisão final sobre o assunto, quando devidamente acionado neste sentido.

101 Penalidades Portaria MTB n 290/1997 Mínimo 7,5657 UFIR Máximo 7.565,6943 UFIR R$ 8,05 a 8.050,65

102 Recolhimento fora do prazo Durante os primeiros 30 dias de atraso, a multa corresponde a 10% do valor da contribuição. A partir do 2º mês de atraso, será acrescida sucessivamente de 2% ao mês ou fração. Serão devidos, também, juros de mora, quando o tributo for recolhido após a data do vencimento, à razão de 1% ao mês ou fração.

103 Site CPA - Várias Perguntas e Respostas sobre o assunto

104 SEFIP 13 - Regras Gerais

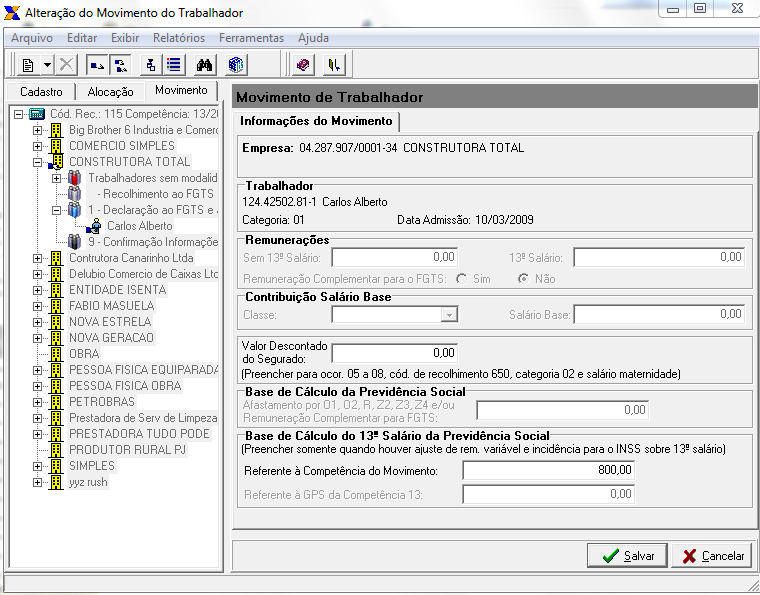

105 Obrigatoriedade e prazo de envio do arquivo SEFIP da competência 13 O arquivo do SEFIP, referente à competência 13, destinado exclusivamente à Previdência Social (meramente declaratória), deve ser transmitido até o dia 31 de janeiro do ano seguinte ao da referida competência, conforme Manual da SEFIP, Versão 8.4, Capítulo I, item 6. Assim, a empresa deve declarar e transmitir o arquivo com a competência 13 (GFIP 13) até o dia (sexta-feira), não havendo nada que impeça a declaração antes do prazo.

106 Empregador doméstico - Dispensa O empregado doméstico, com ou sem FGTS, está dispensado da entrega da SEFIP 13. (Manual da SEFIP, Capítulo I, Orientações Gerais, pág. 9)

107 SEFIP 13 com ausência de fato gerador - Apresentação Para empresas que, mesmo em atividade, não tiverem fatos geradores a declarar à Previdência Social, a partir da competência 13. Além disso, quando a 1ª competência da ausência de fato gerador for a 13, é necessária a transmissão de uma SEFIP sem movimento para a competência janeiro/2015, tendo em vista que a competência 13 se destina exclusivamente à Previdência Social. Manual da SEFIP, Capítulo IV, item 9 e Capítulo I, item 5 e nota 2.

108 Informações que deverão constar na GFIP 13 Na GFIP da competência 13, o empregador deverá prestar as seguintes informações: a) a base de cálculo das contribuições previdenciárias da competência 13, referentes ao 13º salário; b) o valor da dedução do 13º salário-maternidade, a ser abatido das contribuições devidas para a competência 13; c) o valor da compensação, a ser abatido das contribuições devidas para a competência 13;

109 d) o valor referente a competências anteriores, inferiores ao limite mínimo para recolhimento, a ser incluído na GPS da competência 13; e) o valor da retenção sobre nota fiscal/fatura (Lei nº 9.711/1998) sofrida em dezembro e que foi abatido na GPS da competência 13.

110 Os campos Ocorrência e Valor descontado do segurado podem requerer preenchimento caso o trabalhador esteja exposto a agentes nocivos e/ou tenha múltiplos vínculos empregatícios ou múltiplas fontes pagadoras. O campo Modalidade pode ser informado exclusivamente com as Modalidades 1 ou 9.

111 Na SEFIP 13, os seguintes campos não devem ser informados: Valores pagos a cooperativas de trabalho; Dedução do salário-família; Dedução do salário-maternidade; Comercialização da produção - Pessoa Física e Pessoa Jurídica; Receita de evento desportivo/patrocínio; Valor das faturas emitidas para o tomador; Remuneração sem 13º Salário; Remuneração 13º Salário; Contribuição salário-base; Base de Cálculo da Previdência Social; Base de Cálculo 13º Salário Previdência Social - Referente à GPS da Competência 13; Movimentação

112 Preenchimento da SEFIP 13

113 Exemplo de preenchimento da SEFIP quando do pagamento do 13º salário, conforme orientações do Manual da SEFIP, Versão 8.4, págs. 147 a 149. Empregado recebe em 11/2001 uma remuneração mensal de R$ 700,00 e um adiantamento de 13 salário no valor de R$ 350,00. Em 12/2001, recebe uma remuneração mensal de R$ 800,00 e a segunda parcela do 13 salário no valor de R$ 450,00.

114 Na GFIP da competência 13, informar: - campo Remuneração sem 13 Salário - não preencher; - campo Remuneração 13 Salário - não preencher; - campo Base de Cálculo 13 Salário Previdência Social - Referente à Competência do Movimento - R$ 800,00 (350, ,00).

115

Salário Mínimo Paulista - Lei nº 14.945, de 14 de janeiro de 2013

Salário Mínimo Paulista - Lei nº 14.945, de 14 de janeiro de 2013 Foi aprovada a Lei n.º 14.945/2013, pelo Governo do Estado de São Paulo, com efeitos a partir de 1º de fevereiro de 2013, que dispõe sobre

Salário Mínimo Paulista - Lei nº 14.945, de 14 de janeiro de 2013 Foi aprovada a Lei n.º 14.945/2013, pelo Governo do Estado de São Paulo, com efeitos a partir de 1º de fevereiro de 2013, que dispõe sobre

INFORMATIVO Nº 05/2012 DE 11/01/2012 SINDICATO DA INDÚSTRIA DO MILHO, SOJA E SEUS DERIVADOS NO ESTADO DE SÃO PAULO

INFORMATIVO Nº 05/2012 DE 11/01/2012 Prezados Senhores, LEGISLAÇÃO RAIS - ANO BASE 2011 PORTARIA Nº 7, DE 3 DE JANEIRO DE 2012 MTE APROVA INSTRUÇÕES PARA A DECLARAÇÃO DA RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS

INFORMATIVO Nº 05/2012 DE 11/01/2012 Prezados Senhores, LEGISLAÇÃO RAIS - ANO BASE 2011 PORTARIA Nº 7, DE 3 DE JANEIRO DE 2012 MTE APROVA INSTRUÇÕES PARA A DECLARAÇÃO DA RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS

Negociações Salariais. Vigilantes de Barueri

Negociações Salariais Vigilantes de Barueri 1 Pisos Salariais Vigilantes Foi realizada, neste estudo, uma comparação entre os reajustes dos pisos salariais da categoria de Vigilantes de São Paulo, em comparação

Negociações Salariais Vigilantes de Barueri 1 Pisos Salariais Vigilantes Foi realizada, neste estudo, uma comparação entre os reajustes dos pisos salariais da categoria de Vigilantes de São Paulo, em comparação

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Contribuição Sindical Patronal

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

Contribuição Sindical Patronal Aspectos Legais O recolhimento da contribuição sindical é obrigatório conforme se verifica nos artigos 578, 579 e 580 da Consolidação das Leis do Trabalho: TÍTULO V - DA

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

CALENDÁRIO DE OBRIGAÇÕES MENSAIS

Data Vencimento 07 Obrigação Salário Mensal Fato Gerador e Fundamento Legal Pagamento mensal da remuneração. (ver nota 1) Salário-Mínimo Valor atual de R$ 788,00 - Decreto nº 8.381/14. Pró-labore Código

Data Vencimento 07 Obrigação Salário Mensal Fato Gerador e Fundamento Legal Pagamento mensal da remuneração. (ver nota 1) Salário-Mínimo Valor atual de R$ 788,00 - Decreto nº 8.381/14. Pró-labore Código

DEPARTAMENTO JURÍDICO TRABALHISTA BOLETIM 091/2015

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

EMPREGADORES COM MATRÍCULA CEI CADASTRO DA MATRÍCULA NO CEI Inicialmente, cabe informar que a Matrícula CEI, de acordo com o artigo 17 da Instrução Normativa RFB nº 971/09, é considerada como cadastro

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

VIGENTE A PARTIR DE 01.01.2014 - Portaria Interministerial MPS/MF 19/2014

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012 06/02/2012 SALÁRIOS 07/02/2012 Pagamento de salários - mês de JANEIRO/2012 Base legal: Art. 459, parágrafo único da CLT.

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012 06/02/2012 SALÁRIOS 07/02/2012 Pagamento de salários - mês de JANEIRO/2012 Base legal: Art. 459, parágrafo único da CLT.

RAIS 2014 Relação Anual de. Informações Sociais

RAIS 2014 Relação Anual de Informações Sociais Copyright 2013 1 Definição: Relação Anual de Informação Social: Todo estabelecimento deve fornecer ao Ministério do Trabalho e Emprego (MTE), por meio da

RAIS 2014 Relação Anual de Informações Sociais Copyright 2013 1 Definição: Relação Anual de Informação Social: Todo estabelecimento deve fornecer ao Ministério do Trabalho e Emprego (MTE), por meio da

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Novidades Trabalhistas

Novidades Trabalhistas Ampliação do contrato temporário passa a valer em 1º de Julho. Lei publicada altera artigo da CLT determinando pagamento de adicional de periculosidade para motociclistas. Empresa

Novidades Trabalhistas Ampliação do contrato temporário passa a valer em 1º de Julho. Lei publicada altera artigo da CLT determinando pagamento de adicional de periculosidade para motociclistas. Empresa

I quando o prestador de serviços estabelecido no Município do Rio de Janeiro executar serviço;

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

Regulamentação da Periculosidade dos Motociclistas

CPA 42 Anos Evento Presencial - Atualidades da Área Trabalhista e Previdenciária - Regulamentação da Periculosidade dos Motociclistas e as Novidades sobre o esocial Regulamentação da Periculosidade dos

CPA 42 Anos Evento Presencial - Atualidades da Área Trabalhista e Previdenciária - Regulamentação da Periculosidade dos Motociclistas e as Novidades sobre o esocial Regulamentação da Periculosidade dos

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

ANEXO CONSELHO DELIBERATIVO DO FUNDO DE AMPARO AO TRABALHADOR RESOLUÇÃO Nº 736, DE 8 DE OUTUBRO DE 2014 Torna obrigatório aos empregadores o uso do

ANEXO CONSELHO DELIBERATIVO DO FUNDO DE AMPARO AO TRABALHADOR RESOLUÇÃO Nº 736, DE 8 DE OUTUBRO DE 2014 Torna obrigatório aos empregadores o uso do aplicativo Empregador Web no Portal Mais Emprego para

ANEXO CONSELHO DELIBERATIVO DO FUNDO DE AMPARO AO TRABALHADOR RESOLUÇÃO Nº 736, DE 8 DE OUTUBRO DE 2014 Torna obrigatório aos empregadores o uso do aplicativo Empregador Web no Portal Mais Emprego para

DECRETO Nº 5.545, DE 22 DE SETEMBRO DE 2005

DECRETO Nº 5.545, DE 22 DE SETEMBRO DE 2005 DOU 23-09-2005 Altera dispositivos do Regulamento da Previdência Social, aprovado pelo Decreto nº 3.048, de 6 de maio de 1999, e dá outras providências. O PRESIDENTE

DECRETO Nº 5.545, DE 22 DE SETEMBRO DE 2005 DOU 23-09-2005 Altera dispositivos do Regulamento da Previdência Social, aprovado pelo Decreto nº 3.048, de 6 de maio de 1999, e dá outras providências. O PRESIDENTE

FEVEREIRO 2015 BRASÍLIA 1ª EDIÇÃO

Secretaria de Políticas Públicas de Emprego Departamento de Emprego e Salário Coordenação-Geral do Seguro-Desemprego, do Abono Salarial e Identificação Profissional SEGURO-DESEMPREGO E ABONO SALARIAL NOVAS

Secretaria de Políticas Públicas de Emprego Departamento de Emprego e Salário Coordenação-Geral do Seguro-Desemprego, do Abono Salarial e Identificação Profissional SEGURO-DESEMPREGO E ABONO SALARIAL NOVAS

MANUAL DE PARAMETRIZAÇÃO E PROCESSAMENTO CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS (CAGED)

") MANUAL DE PARAMETRIZAÇÃO E PROCESSAMENTO CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS (CAGED) Este material contém informações para as parametrizações do sistema Domínio Módulo Folha de Pagamento. Informações:

MANUAL DE PARAMETRIZAÇÃO E PROCESSAMENTO CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS (CAGED) Este material contém informações para as parametrizações do sistema Domínio Módulo Folha de Pagamento. Informações:

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO MATÉRIAS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.761, DE 27 DE DEZEMBRO DE 2012. A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.761, DE 27 DE DEZEMBRO DE 2012. A PRESIDENTA DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono

A Constituição Federal88 determina em seu art. 201 a garantia do benefício de salário-família aos trabalhadores de baixa renda.

SALÁRIO-FAMÍLIA - Considerações Gerais Matéria atualizada com base na legislação vigente em: 07/05/2013. Sumário: 1 - Introdução 2 - Salário-Família 3 - Beneficiários 3.1 - Filho - Equiparação 3.2 - Verificação

SALÁRIO-FAMÍLIA - Considerações Gerais Matéria atualizada com base na legislação vigente em: 07/05/2013. Sumário: 1 - Introdução 2 - Salário-Família 3 - Beneficiários 3.1 - Filho - Equiparação 3.2 - Verificação

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013.

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

DECRETO Nº 18.480, DE 6 DE DEZEMBRO DE 2013. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais para o exercício de 2014. O PREFEITO MUNICIPAL DE PORTO ALEGRE, no uso das atribuições

CONVENÇÃO COLETIVA 2015/2016

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

A A CIRCULAÇÃO D O CD OU E-MAIL. receber por e-mail. UTORAIS

ROTEIRO DO CURSO ROTINAS TRABALHISTAS A A CIRCULAÇÃO O Curso de Rotinas Trabalhistas é composto de 7 módulos que serão remetidos aos cursandos de 15 em 15 dias. AUTORA VERA HELENA PALMA Advogada trabalhista,

ROTEIRO DO CURSO ROTINAS TRABALHISTAS A A CIRCULAÇÃO O Curso de Rotinas Trabalhistas é composto de 7 módulos que serão remetidos aos cursandos de 15 em 15 dias. AUTORA VERA HELENA PALMA Advogada trabalhista,

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL RIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁ RIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁ RIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

Manual de Procedimentos Sistemas Integrados Wsolução Módulo WFolha Geração do Arquivo da RAIS/2012

Indice Introdução...2 Conferindo os cadastros...2 Parâmetros Empresa...2 Cadastro de eventos...3 Centros de Custo (Obras)...3 Sindicatos...3 Funcionários...5 Gerando o arquivo para Rais...5 Outras informações

Indice Introdução...2 Conferindo os cadastros...2 Parâmetros Empresa...2 Cadastro de eventos...3 Centros de Custo (Obras)...3 Sindicatos...3 Funcionários...5 Gerando o arquivo para Rais...5 Outras informações

Contribuição Sindical. Conceito

Contribuição Sindical Conceito A Contribuição Sindical é um tributo federal (art. 149 da CF), descontada em folha de pagamento e que deve ser recolhida compulsoriamente pelos empregadores, conforme estabelecido

Contribuição Sindical Conceito A Contribuição Sindical é um tributo federal (art. 149 da CF), descontada em folha de pagamento e que deve ser recolhida compulsoriamente pelos empregadores, conforme estabelecido

INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003

Ministério da Previdência Social Instituto Nacional do Seguro Social Diretoria Colegiada INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003 Dispõe sobre a contribuição para o financiamento da aposentadoria

Ministério da Previdência Social Instituto Nacional do Seguro Social Diretoria Colegiada INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003 Dispõe sobre a contribuição para o financiamento da aposentadoria

esocial:instituído oficialmente pelo Decreto nº 8.373/2014 (DOU 12/12/2014)

") lipping Jurídico 2ª feira, 15 de dezembro de 2014 esocial:instituído oficialmente pelo Decreto nº 8.373/2014 (DOU 12/12/2014) Foi publicado no Diário Oficial da União (DOU de 12/12/2014), o Decreto nº

lipping Jurídico 2ª feira, 15 de dezembro de 2014 esocial:instituído oficialmente pelo Decreto nº 8.373/2014 (DOU 12/12/2014) Foi publicado no Diário Oficial da União (DOU de 12/12/2014), o Decreto nº

Informar os seguintes códigos, de acordo com a categoria de trabalhador:

4.3 - CATEGORIA Informar os seguintes códigos, de acordo com a categoria de trabalhador: Cód. 01 Empregado; 02 Trabalhador avulso; Categoria 03 Trabalhador não vinculado ao RGPS, mas com direito ao FGTS;

4.3 - CATEGORIA Informar os seguintes códigos, de acordo com a categoria de trabalhador: Cód. 01 Empregado; 02 Trabalhador avulso; Categoria 03 Trabalhador não vinculado ao RGPS, mas com direito ao FGTS;

Parecer Consultoria Tributária de Segmentos Adicional de Periculosidade sobre horas extras e férias

Parecer Consultoria Tributária de Segmentos Adicional de Periculosidade sobre horas extras e férias 21/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Parecer Consultoria Tributária de Segmentos Adicional de Periculosidade sobre horas extras e férias 21/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

PROGRAMA DE CULTURA DO TRABALHADOR VALE-CULTURA Lei nº 12.761, de 27 de dezembro de 2012

Data do boletim informativo Volume 1, Edição 1 Di Vale-Cultura IRRF Tabela Progressiva Atuação do Psicólogo como Perito INFORMATIVO 02/2013 PROGRAMA DE CULTURA DO TRABALHADOR VALE-CULTURA Lei nº 12.761,

Data do boletim informativo Volume 1, Edição 1 Di Vale-Cultura IRRF Tabela Progressiva Atuação do Psicólogo como Perito INFORMATIVO 02/2013 PROGRAMA DE CULTURA DO TRABALHADOR VALE-CULTURA Lei nº 12.761,

Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações.

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

FUNDAMENTAÇÃO LEGAL OBRIGATORIEDADE

FUNDAMENTAÇÃO LEGAL Os artigos 578 e 579 da CLT preveem que as contribuições devidas aos sindicatos, pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas

FUNDAMENTAÇÃO LEGAL Os artigos 578 e 579 da CLT preveem que as contribuições devidas aos sindicatos, pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas

INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO DE 2013

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

e-social Divisão Trabalhista e Previdenciária Agosto de 2013

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Quadro comparativo da Medida Provisória nº 665, de 30 de dezembro de 2014

Quadro comparativo da 1 Lei nº 7.998, de 11 de janeiro de 1990 Art. 3º Terá direito à percepção do segurodesemprego o trabalhador dispensado sem justa causa que comprove: I - ter recebido salários de pessoa

Quadro comparativo da 1 Lei nº 7.998, de 11 de janeiro de 1990 Art. 3º Terá direito à percepção do segurodesemprego o trabalhador dispensado sem justa causa que comprove: I - ter recebido salários de pessoa

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

Palestrantes: Reginaldo da Silva dos Santos, André Bocchi e. Luis Antônio dos Santos

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS Regra geral Regra geral, o prazo de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, tem ligação

PRAZOS DE GUARDA E MANUTENÇÃO DE LIVROS E DOCUMENTOS Regra geral Regra geral, o prazo de guarda e manutenção de livros e documentos fiscais, seja de competência federal, estadual ou municipal, tem ligação

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Dispõe sobre o contrato de prestação de serviços e as relações de trabalho dele decorrentes.

COMISSÃO ESPECIAL DESTINADA A PROMOVER ESTUDOS E PROPOSIÇÕES VOLTADAS À REGULAMENTAÇÃO DO TRABALHO TERCEIRIZADO NO BRASIL SUGESTÃO DE SUBSTITUTIVO AO PROJETO DE LEI Nº 4.330, DE 2004 Dispõe sobre o contrato

COMISSÃO ESPECIAL DESTINADA A PROMOVER ESTUDOS E PROPOSIÇÕES VOLTADAS À REGULAMENTAÇÃO DO TRABALHO TERCEIRIZADO NO BRASIL SUGESTÃO DE SUBSTITUTIVO AO PROJETO DE LEI Nº 4.330, DE 2004 Dispõe sobre o contrato

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no REDOM

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências.

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

DECRETO Nº 2.525, DE 4 DE SETEMBRO DE 2014 - Institui o Programa de Recuperação de Créditos da Fazenda Estadual REFAZ e dá outras providências. EMENTA: Concede parcelamento de débitos fiscais com anistia

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

ADICIONAL DE PERICULOSIDADE

1 - DEFINIÇÃO Adicional salarial a que fazem jus os servidores que trabalham em contato permanente sob condições de risco acentuado em determinadas atividades ou operações classificadas como perigosas

1 - DEFINIÇÃO Adicional salarial a que fazem jus os servidores que trabalham em contato permanente sob condições de risco acentuado em determinadas atividades ou operações classificadas como perigosas

2 Lei 13.134/2015. 2.3 Alterações no Abono Salarial: 2.3.1 Quanto ao período de tempo e valor

2 Lei 13.134/2015 2.2 Conteúdo da Lei 13.134/2015: Altera as Leis no 7.998, de 11 de janeiro de 1990, que regula o Programa do Seguro-Desemprego e o Abono Salarial e institui o Fundo de Amparo ao Trabalhador

2 Lei 13.134/2015 2.2 Conteúdo da Lei 13.134/2015: Altera as Leis no 7.998, de 11 de janeiro de 1990, que regula o Programa do Seguro-Desemprego e o Abono Salarial e institui o Fundo de Amparo ao Trabalhador

MINISTÉRIO DA ADMINISTRAÇÃO FEDERAL E REFORMA DO ESTADO SECRETARIA DE RECURSOS HUMANOS PORTARIA NORMATIVA SRH Nº 2, DE 14 DE OUTUBRO DE 1998

MINISTÉRIO DA ADMINISTRAÇÃO FEDERAL E REFORMA DO ESTADO SECRETARIA DE RECURSOS HUMANOS PORTARIA NORMATIVA SRH Nº 2, DE 14 DE OUTUBRO DE 1998 Dispõe sobre as regras e procedimentos a serem adotados pelos

MINISTÉRIO DA ADMINISTRAÇÃO FEDERAL E REFORMA DO ESTADO SECRETARIA DE RECURSOS HUMANOS PORTARIA NORMATIVA SRH Nº 2, DE 14 DE OUTUBRO DE 1998 Dispõe sobre as regras e procedimentos a serem adotados pelos

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Gerenciamento de Declarações INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Gerenciamento de Declarações INFORMATIVO GFIP/SEFIP

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

SEGURO-DESEMPREGO - EMPREGADO DOMÉSTICO - Considerações

SEGURO-DESEMPREGO - EMPREGADO DOMÉSTICO - Considerações Matéria elaborada com base na legislação vigente em: 26/10/2012. Sumário: 1 - Introdução 2 - Seguro-Desemprego 3 - Finalidade 4 - Requisitos 4.1

SEGURO-DESEMPREGO - EMPREGADO DOMÉSTICO - Considerações Matéria elaborada com base na legislação vigente em: 26/10/2012. Sumário: 1 - Introdução 2 - Seguro-Desemprego 3 - Finalidade 4 - Requisitos 4.1

Fazendo referência à Circular da Caixa Econômica Federal nº 642, de 06.01.2014, publicada no DOU 1 de 07.01.2014, informamos:

Rio de Janeiro, 07 de janeiro de 2014 Of. Circ. Nº 012/13 Referência: Circular CEF nº 642/14 - Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial - Leiaute FGTS

Rio de Janeiro, 07 de janeiro de 2014 Of. Circ. Nº 012/13 Referência: Circular CEF nº 642/14 - Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial - Leiaute FGTS

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL. Educação Previdenciária

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso

CONSIDERANDO que muitas destas Organizações Contábeis não têm condições de arcar com o pagamento da anuidade integralmente;

RESOLUÇÃO CRC-BA Nº 406-A/2002 DISPÕE SOBRE A ANUIDADE DO EXERCÍCIO DE 2003, CONCESSÃO DE REDUÇÃO E DE PARCELAMENTO, E DÁ OUTRAS PROVIDÊNCIAS, AD REFERENDUM DO PLENÁRIO. O CONSELHO REGIONAL DE CONTABILIDADE

RESOLUÇÃO CRC-BA Nº 406-A/2002 DISPÕE SOBRE A ANUIDADE DO EXERCÍCIO DE 2003, CONCESSÃO DE REDUÇÃO E DE PARCELAMENTO, E DÁ OUTRAS PROVIDÊNCIAS, AD REFERENDUM DO PLENÁRIO. O CONSELHO REGIONAL DE CONTABILIDADE

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

Treinamento da DIRF e Comprovante de Rendimentos

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.