Ministério das Finanças

|

|

|

- Antônio Santos Lacerda

- 8 Há anos

- Visualizações:

Transcrição

1 Ministério das Finanças Lei nº 6/07 de 31de Dezembro O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que, expresso em termos de valores, para um período de tempo definido, demonstra o programa de operações do Governo e as fontes de financiamento desse programa. Nestes termos, ao abrigo da alínea d) do artigo 88º da Lei Constitucional, a Assembleia Nacional aprova a seguinte: Lei do Orçamento Geral do Estado para o ano 2008 CAPÍTULO I Constituição do Orçamento Artigo 1º (Composição do Orçamento) 1. A presente lei aprova a estimativa da receita e a fixação da Despesa do Orçamento Geral do Estado para o ano fiscal de 2008, doravante designado Orçamento Geral do Estado/2008, para vigorar a partir de 1 de Janeiro de O Orçamento Geral do Estado/2008 comporta receitas estimadas em Kz: ,00 e despesas fixadas em igual montante para o mesmo período. 3. O Orçamento Geral do Estado/2008 é integrado pelos orçamentos dos órgãos da administração central e local do Estado, dos institutos públicos, serviços e fundos autónomos e pelos subsídios e transferências a realizar para empresas públicas e instituições de utilidade pública. 4. O Governo é autorizado, durante o ano fiscal de 2008, a cobrar os impostos, as taxas e contribuições previstos nos códigos e demais legislação em vigor. 5. As receitas provenientes de doações em espécie, bens e serviços, integram obrigatoriamente o Orçamento Geral do Estado.

1.")

2 Artigo 2º (Peças integrantes) 1. O Orçamento Geral do Estado/2008 é constituído por dois volumes: a) O Volume I apresenta os quadros orçamentais consolidados a nível nacional; b) O Volume II Tomo I apresenta os quadros orçamentais detalhados dos órgãos da administração central do Estado; c) O Volume II Tomo II apresenta os quadros orçamentais detalhados dos órgãos da administração do Estado. 2. As peças que integram o Orçamento Geral do Estado/2008 obedecem à seguinte estrutura: 2.1. Volume I Orçamento Consolidado Resumos e Demonstrativos Orçamentais: a) Resumo da Receita por Natureza Económica; b) Resumo da Despesa por Natureza Económica; c) Resumo da Despesa por Fonte de Recursos; d) Resumo da Despesa por Função; e) Resumo da Despesa por Programa; f) Resumo da Despesa por Função e Programa; g) Resumo da Despesa por Local; h) Resumo da Despesa por Província e Função; i) Resumo do Programa de Investimentos Públicos por Unidade Orçamental por Fontes de Financiamento; j) Demonstrativo do Programa de Investimentos PIP por Fonte de Financiamento; k) Demonstrativo das Despesas de Funcionamento; l) Resumo das Admissões nos Órgãos da Administração Central do Estado; m) Resumo da Despesa com Programa de Investimentos Públicos;

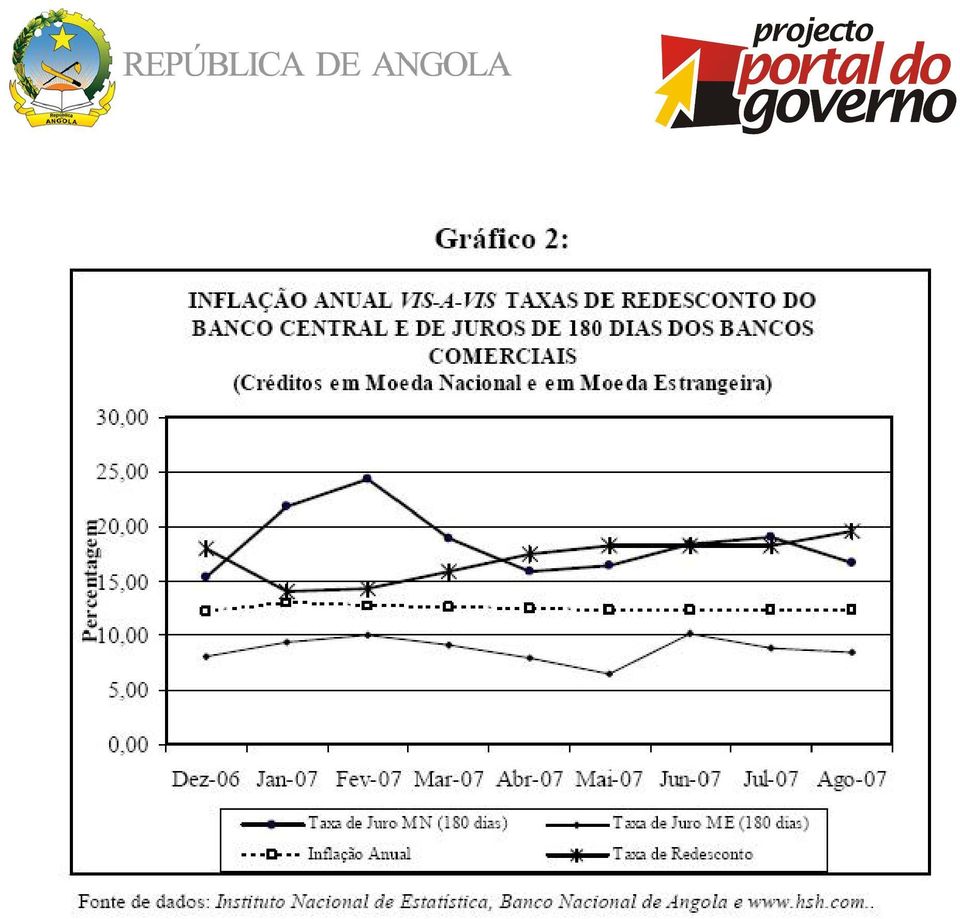

3 n) Resumo da Despesa por Natureza Económica e Poder; o) Resumo da Despesa do Órgão por Natureza Económica; p) Resumo da Origem dos Recursos por Órgão; q) Resumo da Despesa da Unidade Orçamental por Categoria Económica. 2.2 Volume II Tomo I Orçamento dos Órgãos da Administração Central do Estado: a) Receita por Natureza Económica; b) Despesa por Natureza Económica; c) Despesa por Fonte de Recursos; d) Despesa por Função; e) Despesa por Programa; f) Despesa por Unidade Orçamental, Função e Programa; g) Despesa por Unidade Orçamental e Natureza Económica; h) Demonstrativo do Programa de Investimentos Públicos por Município; i) Órgão Dependente por Unidade Orçamental. 2.3 Volume II Torno II Orçamento dos Órgãos da Administração Local do Estado: a) Receita por Natureza Económica; b) Despesa por Natureza Económica; c) Despesa por Fonte de Recursos; d) Despesa por Função; e) Despesa por Programa; f) Despesa por Unidade Orçamental, Função e Programa;

Despesa por Programa; f) Despesa por Unidade Orçamental, Função e Programa; g) Despesa por Unidade Orçamental e Natureza Económica; h) Demonstrativo do Programa de Investimentos Públicos")

4 g) Despesa por Unidade Orçamental e Natureza Económica; h) Demonstrativo do Programa de Investimentos Públicos por Munícipio; i) Órgão Dependente por Unidade Orçamental. CAPÍTULO II Ajustes Orçamentais Artigo 3º (Regras básicas) Para a execução do Orçamento Geral do Estado durante o ano fiscal de 2008, o Governo é autorizado a: a) Fixar o limite trimestral de cabimentação da despesa, com base na previsão de receitas de programação financeira; b) Proceder aos ajustes, sempre que necessário, nos valores inseridos nas peças constantes do artigo 2º da presente lei, com vista à plena execução das regras orçamentais, mormente a unicidade e universalidade; c) Ajustar o orçamento para suplementar despesas autorizadas quando ocorrer variações de receitas por alterações; d) Ajustar o orçamento para suplementar despesas necessárias para a utilização de desembolsos correspondentes a doações não previstas. CAPÍTULO III Operações de crédito Artigo 4º (Financiamentos) 1. O Governo é autorizado a contrair empréstimos no mercado interno e externo para fazer face às necessidades de financiamento decorrentes dos investimentos públicos e da amortização da dívida pública, previstos no Orçamento Geral do Estado/2008.

Ajustar o orçamento para suplementar despesas autorizadas quando ocorrer variações de")

5 2. O Governo é autorizado a emitir títulos do tesouro nacional e a contrair empréstimos internos de instituições financeiras para socorrer as necessidades de tesouraria de acordo com os montantes a propor pelo Ministro das Finanças, a reembolsar durante o exercício fiscal. 3. Os encargos a assumir com os empréstimos referidos no número anterior, não podem ser mais gravosos do que os praticados no mercado, em matéria de prazos, taxas de juro e demais custos. Artigo 5º (Gestão da Dívida Pública) O Governo deve tomar as medidas adequadas à eficiente gestão da dívida pública, ficando para o efeito autorizado a adoptar medidas conducentes a: a) Reforçar as dotações orçamentais para amortização do capital e juros, caso seja necessário; b) Pagar antecipadamente, total ou parcialmente, a dívida já contraída, sempre que os benefícios o justificarem; c) Contratar novas operações destinadas ao pagamento antecipado ou à transferência das responsabilidades da dívida, sempre que os benefícios o justificarem; d) Renegociar as condições da dívida com garantias reais, para possibilitar uma reprogramação do serviço da dívida com prestações fixas e a rentabilização das garantias afectas. Capítulo IV Disciplina Orçamental Artigo 6º (Execução Orçamental) 1. Os órgãos da administração central e local do Estado, incluindo os órgãos de soberania dependentes do Orçamento Geral do Estado, devem observar rigorosamente os critérios de gestão em vigor, por forma a que seja assegurada cada vez mais a racional aplicação dos recursos públicos disponíveis.

O Governo deve tomar as medidas adequadas à eficiente gestão da dívida pública, ficando para o efeito autorizado a adoptar medidas conducentes a: a) Reforçar as")

6 2. É vedada a realização de despesas, o início de obras, a celebração de contratos ou a requisição de bens e serviços, sem a prévia cabimentação, nos termos das disposições legais. 3. É vedada a aprovação de quaisquer regimes remuneratórios indexados à moeda externa e deve ser salvaguardado o reajustamento periódico do salário nominal, por forma à preservar o seu valor real. 4. É vedada a realização de despesas variáveis com valores indexados à moeda externa. 5. Qualquer encargo em moeda externa apenas pode ser assumido desde que o mesmo tenha como base contrato resultante de concurso público internacional ou decisão do Conselho de Ministros, celebrado com entidade não residente cambial. 6. Os fornecedores de bens ou prestadores de serviços devem exigir dos respectivos ordenadores da despesa a competente via da nota de cabimentação da despesa. 7. O incumprimento do disposto nos nº 2, 3, 4, 5 e 6 do presente artigo não vincula o Estado a obrigação de pagamento. 8. A eventual necessidade de actualização do valor da despesa realizada é feita por aplicação da Unidade de Correcção Fiscal (U.C.F.) que vigorar no período em que se efectuar o pagamento. 9. A admissão de novos funcionários para a administração central e local do Estado, deverá ser feita nos termos do Decreto Lei Nº 5/02, de 1 de Fevereiro, devendo ocorrer apenas no primeiro semestre; 10. As doações que sejam recebidas no decorrer do ano fiscal, não previstas no Orçamento Geral do Estado, devem ser informadas ao Ministro das Finanças de modo a que sejam incorporadas no orçamento, com vista a garantir o princípio orçamental da universalidade. 11. A emissão de garantias a favor de terceiros, pelos Institutos Públicos, Serviços e Fundos Autónomos carece de prévia autorização do Ministro das Finanças mediante parecer favorável do Ministro de tutela. 12. As despesas especiais de segurança interna e externa de protecção do Estado, constantes do Orçamento Geral do Estado, estarão sujeitas a um regime especial de execução e controle orçamental, de acordo com o que vier a ser estabelecido pelo Conselho de Ministros.

7 13. Os órgãos da administração central e local do Estado devem enviar ao Ministério das Finanças os elementos necessários à avaliação da execução das despesas incluídas no programa de investimentos públicos. 14. A contabilidade deve registar os actos e factos relativos à gestão orçamental e financeira efectivamente ocorridos. 15. A inobservância do disposto nos números anteriores faz incorrer os seus autores em responsabilidade disciplinar, civil e criminal nos termos da lei. Artigo 7º (Publicidade Orçamental) 1. O Ministério das Finanças deve dar publicidade, trimestralmente, do resultado da execução do Orçamento Geral do Estado, devendo para o efeito regulamentar os respectivos modelos de demonstrativos e a forma de divulgação dos dados referentes aos órgãos da administração central e local do Estado, Institutos Públicos, Serviços e Fundos Autónomos e Empresas Públicas. 2. As informações relativas a cada trimestre do ano fiscal devem ser publicadas no prazo máximo de 60 dias após o encerramento do trimestre. 3. Para atender o disposto no nº 1 do presente artigo, os Institutos Públicos, os Serviços e Fundos Autónomos e as Empresas Públicas devem remeter, trimestralmente, ao Ministério das Finanças os elementos de avaliação periódica, à luz das instruções para a execução do Orçamento Geral do Estado a aprovar pelo Governo. Artigo 8º (Prestação de Contas) O Governo deve apresentar à Assembleia Nacional o balanço da execução do Orçamento Geral do Estado/2007, nos termos do disposto no artigo 58º da Lei n.º 9/97, de 17 de Outubro (Lei Quadro do Orçamento Geral do Estado), bem com uma informação circunstanciada sobre as alterações e actualizações que efectuar nos termos do disposto nos artigos 3º e 6º da presente lei.

8 Capítulo VI Disposições Finais e Transitórias Artigo 9º (Revisão Orçamental) Sob proposta fundamentada do Governo, o Orçamento Geral do Estado/2008, pode ser objecto de revisão e aprovação pela Assembleia Nacional. Artigo 10º (Dúvidas e Omissões) As dúvidas e omissões que se suscitarem da interpretação e aplicação da presente lei são resolvidas pela Assembleia Nacional. Artigo 11º (Entrada em vigor) A presente lei entra em vigor a partir de 1 de Janeiro de 2008.

9 I. Evolução recente, situação actual e perspectivas da economia mundial 1. A economia mundial continua a apresentar sinais de vitalidade do seu crescimento. Na última metade do terceiro trimestre de 2007 o mercado financeiro mundial registou uma crise provocada pela queda do mercado do crédito hipotecário imobiliário de alto risco nos E.U.A. que ameaçava estender se ao sector real da economia. Entretanto, a intervenção enérgica dos bancos centrais das principais economias mundiais, bem como o facto de tal crise não ter afectado os mercados emergentes, minimizaram esse risco. Assim, dados do Fundo Monetário Internacional (FMI) apontam para um crescimento real da economia mundial de 5,2 % em 2007 e em 2008, depois de observar taxas de crescimento da ordem dos 4,9 e 5,5 %, respectivamente, em 2005 e As economias emergentes continuam e continuarão a mostrar a sua vitalidade, destacando se aqui as economias da China, Índia e Rússia com taxas de crescimento entre 7 e 11 %, tanto em 2007 como em As taxas de crescimento da economia africana estão projectadas, respectivamente, em 6,4 e 6,2 % em 2007 e Não obstante os níveis de crescimento projectados e o aumento dos preços de petróleo bruto no mercado internacional estes que atingiram um record de mais US$ 81,00/barril (o WTI), em razão da limitada capacidade de produção face à demanda global a inflação mostra se controlada. Avalia se que, em termos de Índice de Preços no Consumidor, as taxas anuais médias de inflação deverão atingir 2,0 e 2,1 %, em 2007 e 2008, respectivamente, nas economias avançadas, 5,7 e 5,0 %, nas economias emergentes e em desenvolvimento. 3. O comércio mundial deverá ter um crescimento real de 7,1 e 7,4 % em 2007 e 2008, respectivamente, comparativamente a um crescimento de 7,5 e 9,4 % registado em 2005 e 2006, respectivamente. 4. Quanto às taxas de juro aferidas com base na LIBOR para depósitos, quando comparadas com as observadas em 2006, elas deverão aumentar para o Euro e o Yen, que deverão situar se, respectivamente, em torno do 3,8 e 0,8 %, em 2007, e dos 3,7 e 1,2 %, em 2008, contra os 3,1 e 0,4 % observados em A taxa de juro para o Dólar do EUA deverá situar se entre os 5,4 e os 5,3 %, respectivamente em 2007 e Entre os riscos potenciais para a economia mundial identificados pelo staff do FMI há a referir (i) a pressão inflacionista que decorre do forte crescimento e constrangimentos da oferta, o que aumenta possibilidade do aumento das taxas de juro, (ii) o aumento dos preços de petróleo e (iii) o aumento da volatilidade do mercado financeiro, dada a deterioração da qualidade do crédito nalguns sectores.

10 II. Evolução recente e quadro actual da situação macreoconómica e financeira interna 6. A projecção referente a 2007 mostra que o Produto Interno Bruto a preços de mercado (PIB) deverá crescer a uma taxa real de 24,4 %, o que corresponde a um aumento de 5,8 pontos percentuais comparativamente a Tal crescimento se deverá ao aumento da produção petrolífera, em cerca de 21,8 %, e da produção não petrolífera, em 27,9 % (cf. o Quadro 1). Quadro 1 Produto Interno Bruto Designação 2005 Estimativa 2006 Estimativa 2007 Projecção Produto Interno Bruto a preços correntes de mercado (milhões de Kz) Taxa de crescimento real (preços do ano anterior) (%) 20,6 18,6 24,4 Sector petrolífero 26,0 13,1 21,8 Sector não petrolífero 14,1 25,7 27,9 Composição (%) Agricultura, Sivicultura e Pescas 7,2 7,8 9,8 Indústria extractivas 67,3 59,4 58,8 Petróleo Bruto e Gás 62,9 57,1 57,1 Outras 4,3 2,3 1,7 Indústria transformadora 3,6 4,9 4,9 Energia eléctrica 0 0,1 0,8 Construção 3,1 4,4 5,8 Serviços Mercantis 12,4 15,2 13,7 Serviços não Mercantis 6,3 8,1 6,2 Direitos e taxas de Importação Fontes: Instituto Nacional de Estatística, Ministério do Planeamento e estimativas do GEREI/Ministério das Finanças. 7. A contribuição do sector petrolífero no produto deverá manter ao mesmo nível de 57,1 % atingido em 2006, sendo entretanto inferior ao nível de 2005 em cerca de 5,8 pontos percentuais. Nota se um aumento da contribuição do sector da Agricultura, Silvicultura e Pescas de 7,8 para 9,8 %, da Construção de 4,4 para 5,8 % e da Energia Eléctrica de 0,1 para 0,8 %, constituindo tais sectores os que se apresentam com maior dinâmica de crescimento.

2.669.")

11 8. A inflação acumulada anual medida pelo Índice de Preços no Consumidor (IPC) da cidade de Luanda, depois de ter registado uma queda dos 18,5 %, em Dezembro de 2005, para 12,2 %, em Dezembro de 2006, deu mostras de se manter estagnada a tal nível, de tal modo que a média da inflação anual entre Janeiro e Setembro de 2007 foi 12,42 %. Entre os factores identificados como podendo estar subjacentes a tal comportamento encontram se a expansão da procura agregada, por um lado, e a existência de constrangimentos do lado da oferta, por outro. A expansão da procura agregada pode ser justificada pelo aumento dos meios de pagamento induzidos pela expansão do crédito, enquanto os constrangimentos do lado da oferta estão relacionados com problemas de circulação de bens, dado que o grande volume de importações de bens de capital e de consumo confronta se com a limitação de capacidade dos portos.

12 9. A taxa de câmbio registou, entre Dezembro de 2006 e Agosto de 2007 uma apreciação nominal que se calcula em cerca de 6,6 % e uma apreciação real de cerca de 12,6 %. No mesmo período, as Reservas Internacionais Líquidas do Banco Central aumentaram em cerca de US$2,06 mil milhões, para cerca de US$10,2 mil milhões, o que corresponde a cerca de 6,7 meses de importação de bens e serviços. 10. Por seu turno, os Meios de Pagamento (M3) aumentaram, no período em referência, em cerca de 26,4% sendo os Títulos, com 83,0%, a componente com um aumento mais significativo, como resultado do aumento dos Activos Externos Líquidos em 8,3% e a redução dos Activos Internos Líquidos em cerca de 54,3%. O Crédito a Economia aumentou, no período, em cerca de 41,1%. 11. Embora a Taxa de Inflação anualizada tenha dado mostra de se manter em torno dos 12%, as Taxas de Juro domésticas, tanto para crédito em moeda nacional, como para créditos em moeda estrangeira, mostraram uma cerca volatilidade, sendo que a Taxa de Redesconto do Banco Central manifestou um comportamento simétrico àquelas (cf. o Gráfico 2). É assim que a Taxa de Redesconto passou de 18,0 para 19,6%, de Dezembro de 2006 a Agosto de 2007, com o seu nível mais baixo 14,0% ocorrendo em Janeiro. Já as taxas de juro dos Títulos do Banco Central passaram de entre 6,3 a 9,5% para 12,6 a 15,0%, para títulos de maturidades que variam entre 14 a 364 dias. Entretanto, as taxas de juro dos banco comerciais passaram, no mesmo período, de entre 6,3 e 31,0%, para entre 10,2 e 16,7%. 12. Estima se que as contas do Governo deverão registar em 2007, tal como em 2005 e 2006, um saldo positivo. O saldo deverá ser equivalente a 2,0 % do PIB, depois de em 2005 e 2006 de ter registado 8,5 e 9,9%, respectivamente. 13. Tal desempenho decorre do facto de se estimar que a Receitas Fiscais se situem em torno dos 40,7 % do PIB e as Despesas Fiscais em torno 38,8%. Comparativamente a 2006, a proporção das receitas deverá registar uma redução de 1,4 pontos percentuais (pp) como resultado da redução da proporção das receitas petrolíferas, pois a da receita não petrolífera deverá aumentar em 1,6pp. Já no que diz respeitos às despesas, estima se que as Despesas Correntes deverão ver a sua proporção no PIB aumentar cerca de 7,1pp para 28,5% do PIB, enquanto que as de Capital um redução ligeira de 0,6pp para 10,3% do PIB. 14. Quanto as contas externas, as estimativas apontam que a Conta Corrente da Balança de Pagamentos deverá registar um saldo positivo equivalente a de 9,7 % do PIB que, entretanto, é menor que os 23,3 % do PIB registado em 2006.

aumentaram, no período em referência, em cerca de 26,4% sendo os Títulos, com 83,0%, a componente com um aumento mais significativo, como resultado do")

13

14 III. Desempenho das finanças do estado nos anos de 2005 e 2006 e Perspectivas para o ano de 2007 Quadro 2 Balanço Fiscal Mil milhões de kwanzas correntes % do PIB Código P.F Exec Exec Proj, 2005 Exec Exec Proj, 1. Receitas 1.085, , ,00 40,7 42,2 40,8 1.1 Impostos 1.050, , ,20 39,3 39,8 38, Petrolíferos 862, , ,20 32,3 33,8 30, Dos quais: Direitos de Concessionária 287,8 527,4 676,5 10,8 13,2 16, Não petrolíferos 188,2 238,90 338,00 7,1 6,0 8,4 1.2 Contribuições sociais 21,0 63,70 56,70 0,8 1,6 1,4 1.3 Doações 6,4 4,30 0,2 0 0,1 1.4 Outras receitas 8,2 31,80 23,80 0,3 0,8 0,6 2. Despesa Total 859, , ,30 32,2 32,3 38,8 2.1 Despesas correntes , ,00 27,2 21,4 28, Remuneração de empregados 246,7 311,30 385,70 9,2 7,8 9, Vencimentos 238,2 299,00 368,80 8,9 7,5 9, Contribuições sociais 8,5 12,30 17,00 0,3 0,3 0, Uso de bens e serviços 245,1 308,40 468,30 9,2 7,7 11, Juros 53,5 53,30 47,40 2,0 1,3 1, Externos 39,4 40,20 34,70 1,5 1,0 0, Internos 14,1 13,1 12,7 0,5 0,3 0, Transferências Correntes 179,7 179,30 241,60 6,7 4,5 6, Subsídios 115,7 127,40 176,80 4,3 3,2 4,4

15 Mil milhões de kwanzas correntes % do PIB Código P.F Exec Exec Proj, 2005 Exec Exec Proj, Prestações sociais 38,6 47,00 62,70 1,4 1,2 1, Outras despesas 25,4 4,90 2,00 1,0 0,1 0,1 2.2 Aquisição de activos não financeiros 134,7 436,00 411,30 5,0 10,9 10, Activos fixos 134,7 436,00 411,30 5,0 10,9 10,3 Saldo Global sem doações 219,8 396,70 75,40 8,2 9,9 1,9 Saldo Global (compromisso) 226,2 396,70 79,70 8,5 9, Variação de atrasados 32,6 265,80 82,30 1, ,1 3.1 Internos 54,4 295,30 94,60 2 7,4 2,4 3.2 Externos 21,8 29,50 12,30 0,8 0,7 0,3 Saldo Global (caixa) 193,6 130,90 2,60 7,3 3,3 0,1 4. Financiamento líquido 193,6 130,90 203,00 7,3 3,3 0,1 4.1 Financiamento interno (liquido) 60,8 430,10 45,1 2,3 10,8 1, Bancos 30,9 411,20 76,8 1,2 10,3 1, Banco Central 7,4 299,10 76,8 0,3 7,5 1, Activos 4,3 299,10 76,8 0,2 7,5 1, Passivos 3,1 0,1 0,0 0, Outras instituições financeiras 23,5 112,20 0,9 2,8 0, Activos 21,3 112,20 0,8 2,8 0, Passivos 44,8 1,7 0,0 0, Outros 29,9 18,90 31,80 1,1 0,5 0, Activos 2,7 18,90 55,70 0,1 0,5 1, Passivos 32,7 23,90 1,2 0,0 0,6

60,8 430,10 45,1 2,3 10,8 1,1 4.1.1 Bancos 30,9 411,20 76,8 1,2 10,3 1,9 4.1.1 Banco Central 7,4 299,10 76,8 0,3 7,5 1,9 4.")

16 Código P.F. Mil milhões de kwanzas correntes % do PIB 2005 Exec Exec Proj, 2005 Exec Exec Proj, 4.2 Financiamento Externo (líquido) 70,8 114,7 42,5 2,7 2,9 1, Passivos 70,8 114,7 42,5 2,7 2,9 1, Empréstimos líquidos recebidos 83,7 114,7 42,5 3,1 2,9 1, Desembolsos 65,0 262,3 198,9 2,4 6,6 5, Empréstimos Financeiros 2,8 76,5 0,0 0,1 1,9 0, Linhas de Crédito 44,9 185,80 198,9 1,7 4,7 5, Projectos 2,7 _ 0,1 0,0 0, Outros 14,5 0,5 0,0 0, Amortizações 148,6 147,60 241,4 5,6 3,7 6,0 Memo: Inflação (%) 18,5 12,2 10,0 Taxa de câmbio média (Kz/US$) 87,16 80,50 75,50 Produção de Petróleo Bruto (milhões de barris) 454,9 514,6 626,6 Preço de petróleo bruto (US$/barril) 50,63 61,37 PIB (mil milhões de kwanzas) 2.669, , ,9

17 15. As Receitas Fiscais Totais elevaram se de 40,7 para 42,2% do Produto Interno Bruto (PIB) de 2005 para 2006; as projecções indicam que elas deverão corresponder, no ano de 2007, a 40,8 % do PIB. A arrecadação de Receitas Fiscais não petrolíferas mostra um aumento de um nível de 6,0 % do PIB em 2006, para cerca de 8,4 % em Por seu turno, a taxa de arrecadação efectiva das receitas petrolíferas continua a mostrar se variável por influência do comportamento da produção e da sua estrutura e dos preços no mercado internacional, dada a natureza dos regimes fiscais existentes. É assim que a arrecadação estimada para 2007 deverá situar se em cerca de 30,2 % do PIB, depois de em 2005 e 2006 ter registado, respectivamente, 32,3 e 33,8 % do PIB. 16. Quanto às Despesas Orçamentais Totais, depois de um ligeiro aumento de 2005 para 2006 de 0,1pp, estima se que em 2007 o aumento seja de 6,5pp para 38,8 % do PIB. Esse aumento projectado da proporção das Despesas Orçamentais no PIB é influenciado pelo aumento da proporção das Despesas Correntes de 21,4 para 28,5 % do PIB o que é consequência do aumento dos gastos recorrentes ligados ao aumento do stock de activos não financeiros do Estado, bem como dos subsídios, pois a Despesa de Capital deverá manter se em torno dos 10 % do PIB. 17. Espera se assim que o saldo orçamental em 2007 seja um de cerca de 79,7 mil milhões de kwanzas, o que equivale a 2,0 % do PIB. Contudo, o saldo de caixa projectado corresponde a um défice de 0,1 % do PIB que corresponde a variação de atrasados internos e externos. 18. As operações financeiras previstas desembolsos e amortização da dívida pública deverão gerar, no conjunto, um aumento líquido do stock de dívida equivalente a apenas US$34,3 milhões. Em 2006 e em 2005, entretanto, o endividamento público diminuiu em cerca de US$1,63 e US$2,22 mil milhões, respectivamente.

18 19. O Quadro 3 mostra que a estrutura funcional da despesa projectada para 2007 tem favorecida a despesa com o Sector Social com uma proporção de 30,6 % do total, o que representa um aumento, em comparação com o ano de 2006, de 1,7 pp; a despesa com o sector Económico deverá registar também um aumento, desta feita de 1pp. IV. Política orçamental e orçamento geral do estado de Enquadramento Geral 20. A Política Orçamental a ser seguida no ano de 2008 tem o seu enquadramento geral nos objectivos gerais e específicos indicados no Programa Geral do Governo para os anos de 2007 e 2008, de que o Orçamento Geral do Estado 2008 constitui o envelope financeiro para o ano considerado. Tais objectivos são os seguintes: 1. Gerais: 1.1. Consolidação da paz e da reconciliação nacional; 1.2. Edificação das bases para a construção de uma economia auto sustentada; 1.3. Restabelecimento da administração do Estado em todo o país; 1.4. Desenvolvimento dos recursos humanos; 1.5. Desenvolvimento harmonioso do território; e 1.6. Consolidação do processo democrático. 2. Específicos: 1.7. Continuação da reintegração social e produtiva dos desmobilizados e das pessoas deslocadas durante a guerra; 1.8. Melhoramento da prestação dos serviços sociais básicos e promoção da harmonia social; 1.9. Consolidação do processo de estabilização macroeconómica garantindo a estabilidade monetária, cambial e a redução da inflação; Reabilitação das infra estruturas; Diversificação e aumento da produção interna de bens e serviços; Revitalização da economia rural e restabelecimento dos circuitos económicos e comerciais em todo o território nacional; Erradicação ou redução significativa da fome e da miséria; Apoio ao desenvolvimento do sector privado; Aumento do nível geral do emprego e melhorar progressivamente a remuneração do trabalho;

19 1.16. Aprofundamento da reforma da administração pública, do sistema financeiro e da justiça; Execução célere da reforma do sistema de educação e ensino; Distribuição equilibrada do rendimento nacional e diminuição progressiva das assimetrias regionais; Começo da reforma da comunicação social; Reforço da capacidade institucional e técnico material dos meios de comunicação social; e Criação das condições materiais e técnicas a realização das eleições. 21. Assim, estabeleceu se o seguinte Quadro Macroeconómico de enquadramento do Orçamento Geral do Estado (OGE) para o ano de 2008: 4.2. A Política e as Medidas de Política Orçamental 22. Tendo em conta o enquadramento geral feito do OGE 2008 nos objectivos gerais e específicos estabelecidos no Programa Geral do Governo , mantêm se, em 2008, a Política e as Medidas de Política Orçamental enunciadas no OGE Deste modo, os eixos principais da Política Orçamental continuarão a ser: (i) a preparação de uma reforma tributária abrangente; (ii) implementação de medidas de melhoria dos serviços da administração tributária e de alargamento da tributação de rendimentos e consumo; (iii) adequação dos benefícios fiscais ao investimento produtivo; (iv) cobertura financeira das acções do Governo para realizar os objectivos gerais e específicos estabelecidos, atendendo o limite da capacidade de absorção buscando a eficácia da despesa pública e evitando a geração de pressões inflacionistas.

para o ano de 2008: 4.2. A Política e as Medidas de Política Orçamental 22.")

20 24. Algumas das medidas específicas identificadas incluem: a) Implementação de um Plano de Construção e Reabilitação de Repartições Fiscais e instalação do correspondente Sistema de Gestão Tributária; b) Implementação de acções de modernização e simplificação do Imposto de Selo e de revisão dos Impostos Industrial e de Rendimento do Trabalho; c) Padronização da informação requerida na cadeia de comércio internacional, propor a redução do número de intervenientes e taxas cobradas e iniciar o estabelecimento de um centro de aconselhamento e processamento (Guiché Único) para facilitação do comércio; d) Introdução do Acordo de Avaliação de Mercadorias da Organização Mundial do Comércio GATT; e) Introdução de meios para o reforço dos sistemas de controlo aduaneiro, incluindo o uso de equipamento de raio x para a visualização de contentores e cargas (Scanners); f) Introdução do conceito das Regras de Origem para a concessão de taxas preferenciais; g) Aprovação e implementação do Seguro Obrigatório de Responsabilidade Civil Automóvel e seu Fundo de Garantia e do Seguro de Responsabilidade Civil Aviação e Infra estruturas Aeronáuticas; h) Regulamentação de diversas matérias no âmbito da legislação da protecção social obrigatória tutelada pelo MAPESS; i) Enquadramento fiscal para os Seguros e Fundos de Pensões inseridos no Projecto do Código Fiscal; j) Adopção de uma política direccionada para o controlo estratégico dos grandes agregados, de forma a proceder ao acompanhamento e controlo sistematizado da actividade financeira do Estado, explorando o novo sistema de informação integrado no SIGFE, a fim de permitir conhecer a eficiência e eficácia na obtenção das Receitas e avaliação na realização das Despesas; k) Resolver os constrangimentos estruturais do desenvolvimento nacional, dando prioridade e coordenado os projecto de investimento público e privados;

Introdução do Acordo de Avaliação de Mercadorias da Organização Mundial do Comércio GATT; e) Introdução de meios para o reforço dos sistemas de controlo aduaneiro,")

21 l) Reestruturação do sistema de logística e de distribuição de produtos essenciais à população; m) Criação de Novos Complexos Industriais; n) Relançamento da actividade Agrícola e Pecuária de grande escala, com o desenvolvimento de projectos agrícolas para a produção, por exemplo, de açúcar, soja e arroz; e o) O início do aumento do poder de compra dos vencimentos da função pública, com um aumento dos valores nominais 4,0 % acima da inflação, depois de nos últimos quatro anos se ter assegurado a preservação do poder de compra com aumentos nominais ao nível da inflação O Orçamento (Cf. os Quadros 4 e 5) 25. As Receitas Fiscais para o ano de 2008 estão projectadas em cerca de Kz1.891,3 mil milhões, o que corresponde a 46,0 % do PIB. Entre elas, as Receitas Petrolíferas representam 77,2 %, enquanto que as Receitas Não Petrolíferas 22,8 %. Comparativamente ao montante projectados para 2007, as Receitas Totais deverão aumentar, em termos reais, em cerca de 5,2 %. 26. As Despesas Orçamentais programadas estão fixadas em cerca de Kz2.245,2 mil milhões, equivalentes a 54,6 % do PIB. Do total, 57,1 % constituem Despesas Correntes e 42,9 % Despesas de Capital. A Despesa Total aumenta em termos reais, comparativamente ao projectado para 2007, em cerca de 31,3 %; o aumento das Despesas Correntes é de 1,9 %, enquanto que o da Despesa de Capital é de 113,1 %.

22 Quadro 4: Balanço Orçamental, Kwanzas correntes % do PIB Cód. P F 2005 Exec Exec Proj, 2008 Prog Exec Exec Proj Prog. 1. Receitas 1 085, , , ,3 40,7 42,2 40,8 46,0 1.1 Impostos 1 050, , , ,8 39,3 39,8 38,7 44, Petrolíferos 862, , , ,7 32,3 33,8 30,2 35, Dos quais: Direitos de Concessionária 287,8 527,4 676,5 805,1 10,8 13,2 16,9 19, Não petrolíferos 188,2 238,9 338,0 379,0 7,1 6,0 8,4 9, Imposto sobre rendimentos, lucros e ganhos de capital 62,2 82,5 100,4 153,6 2,3 2,1 2,5 3, Imposto sobre Propriedades 1 1,2 1,7 2,8 0,0 0,0 0,0 0, Impostos sobre bens e serviços 54,9 67,0 111,4 106,6 2,1 1,7 2,8 2, Impostos sobre transacções e comércio internacional 47 58,2 82,4 73,0 1,8 1,5 2,1 1, Outros impostos 23,1 30,0 42,0 43,0 0,9 0,8 1,0 1,0 1.2 Contribuições sociais 21 63,7 56,7 24,7 0,8 1,6 1,4 0,6 1.3 Doações 6,4 0,0 4,3 0,7 0,2 0,0 0,1 0,0 1.4 Outras receitas 8,2 31,8 23,8 26,2 0,3 0,8 0,6 0,6 2. Despesa Total 859, , , ,20 32,2 32,3 38,8 54,6 2.1 Despesas correntes , , ,2 21,4 28,5 31, Remuneração de empregados 246,7 311,3 385,7 524,00 9,2 7,8 9,6 12, Vencimentos 238, ,8 507,50 8,9 7,5 9,2 2, Contribuições sociais 8,5 12, ,60 0,3 0,3 0,4 0, Bens e Serviços 245,1 308,4 468,3 442,10 9,2 7,7 11,7 10,7

23 Kwanzas correntes % do PIB Cód. P F 2005 Exec Exec Proj, 2008 Prog Exec Exec Proj Prog Juros 53,5 53,3 47,4 52,60 2,0 1,3 1,2 1, Externos 39,4 40,2 34,7 33,80 1,5 1,0 0,9 0, Internos 14,1 13,1 12,7 18,80 0,5 0,3 0,3 0, Transferências Correntes 179,7 179,3 241,6 262,30 6,7 4,5 6,0 6, Subsídios 115,7 127,4 176,8 162,60 4,3 3,2 4,4 4, Prestações sociais 38, ,7 86,50 1,4 1,2 1,6 2, Outras despesas 25,4 4,9 2,0 13,20 1,0 0,1 0,1 0,3 2.2 Aquisição de activos não financeiros 134, ,3 964,10 5,0 10,9 10,3 23,4 Saldo Global sem doações 219,8 396,7 75,4 354,60 8,2 9,9 1,9 8,6 Saldo Global (compromisso) 226,2 396,7 79,7 353,90 8,5 9,9 2,0 8,6 3. Variação de atrasados 32,6 265,8 82,3 13,00 1,2 6,7 2,01 0,3 3.1 Internos 54,4 295,3 94,6 5,90 2,0 7,4 2,4 0,1 3.2 Externos 21,8 29,5 12,3 19,00 0,8 0,7 0,3 0,5 Saldo Global (caixa) 193,6 30,9 2,6 340,80 7,3 3,3 0,1 8,3 4. Financiamento líquido 193,6 130,9 2,6 340,80 7,3 3,3 0,1 8,3 4.1 Financiamento interno (liquido) 60,8 430,1 45,1 7,00 2,3 10,8 1,1 0, Bancos 30,9 411,2 76,8 1,2 10,3 1,9 0, Banco Central 7,4 299,1 76,8 0,3 7,5 1,9 0, Outras instituições financeiras 23,5 112,2 0,0 0,9 2,8 0,0 0, Outros 29,9 18,9 1,8 7,00 1,1 0,5 0,8 0, Activos 2,7 18,9 55,7 56,30 0,1 0,5 1,4 1,4

24 Kwanzas correntes % do PIB Cód. P F 2005 Exec Exec Proj, 2008 Prog Exec Exec Proj Prog Passivos 32,7 0 23,9 63,30 1,2 0 0,6 1,5 4.2 Financiamento Externo (líquido) 70,8 114,7 42,5 333,90 2,7 2,9 1,1 8, Passivos 70,8 114,7 42,5 333,90 2,7 2,9 1,1 8, Empréstimos líquidos recebidos 83,7 114,7 42,5 333,90 3,1 2,9 1,1 8, Desembolsos ,3 198,9 522,40 2,4 6,6 5 12, Empréstimos Financeiros 2,8 76,5 0 0,1 1, Linhas de Crédito 44,9 185,8 198,9 521,30 1,7 4,7 5 12, Projectos 2, ,00 0, Outros 14, , Amortizações 148,6 147,6 241,4 188,50 5,6 3,7 6 4, Outras contas a pagar 12,9 0,5 Memo Inflação (%) 18,5 12,2 11,8 10,0 Produção de Petróleo Bruto (milhões de barris) 454,9 514,6 626,6 710,6 Preço de petróleo bruto (US$/barril) 50,6 61,4 64,5 55,0 \ PIB (mil milhões de kwanzas) 2.669, , , ,3

25 27. A despesa com Remunerações representa 23,3 % da despesa total, enquanto que a de Bens e Serviços 19,7 %, as Transferências Correntes 11,7 (7,2% os Subsídios) e os Juros 2,3 %. 28. Deste modo, o Saldo Orçamental Global, na óptica de compromisso, está calculado em cerca de Kz353,9 mil milhões (US$4.718,3 milhões), equivalente a um défice de 8,6 % do PIB. Atendendo à variação de atrasados que se calcula em cerca Kz13,0 mil milhões positivos, antecipa se um Saldo de Caixa de Kz 340,8 mil milhões (US$4.544,6 milhões) negativos, equivalente a 8,3 % do PIB. 29. O défice deverá ser coberto com Desembolsos Externos de Kz522,4 mil milhões (US$6.964,8 milhões) e Desembolsos de Financiamento Interno de Kz128,9 mil milhões (US$1.718,0 milhões). 30. A amortização da dívida externa deverá absorver cerca de Kz188,5 mil milhões (US$2.513,4 milhões), enquanto que a amortização da dívida interna está calculada em cerca de Kz71,5 mil milhões (US$953,3 milhões).

26 31. Quanto à distribuição funcional da despesa total orçamentada (Gráfico 2), o Sector Social, com 31,8 % da despesa total continua a beneficiar da maior proporção, seguindo se lhe o Sector Económico, com 26,4 %. Nota se, por outro lado, a redução do peso dos Encargos Financeiros (11,5%) e da despesa com do Defesa, Segurança e Ordem Pública (14,6%). 32. Em termos de Fluxos, as Origens e Aplicações de recursos (Quadro 5) estão calculados em cerca de Kz2.544,8 mil milhões (cerca de US$33.930,3 milhões).

27 Quadro 5: Fluxos Financeiros do OGE Designação 2006 Executaodo 2007 Projectado 2008 Programado I ORIGENS ( ) , , Receitas Fiscais , , Impostos , , Petrolíferas , Dos quais: Receita de concessionária , Contribuições , , Doações , Outras receitas , , Amortização de empréstimos concedidos 0, Venda de activos (inclui bónus petroliferos) , Financiamentos , , Internos 0, , Títulos 0, , Desembolsos externos , Linhas de crédito e projectos , Outros (inclui perdão e reescalonamento) 0,0 0,0 0,0 1.5 Reservas do Tesouro 0,0 0,0 0,0

28 Designação 2006 Executaodo 2007 Projectado 2008 Programado II APLICAÇÕES ( ) , , Remuneração dos empregados , , Vencimentos , , Contribuições Sociais , , Uso de bens e serviços , , Juros , , Externos , , Internos , Transferências , , Subsídios , , Prestações Sociais , , Outras , Aquisição de activos não financeiros , Outras aplicações financeiras , , Concessão de empréstimos , , Outras aplicações , , Amortização da dívida , , Interna , , Titulada , , Atrasados , , Externa , Reservas do Tesouro , ,32 0,0 III SALDO (I II) (necessidade de recursos ;excesso de recursos+) , ,80 0,0

29 Resumo da Receita por Natureza Económica Natureza Valor % Total Geral: % Receitas Correntes ,00 74,31% Receita Tributária ,72% Impostos ,00 39,90% Impostos Sobre Rendimentos ,00 27,24% Impostos Sobre Rendimentos De Pessoas Singulares ,00 1,50% Imp. Sobre Rend. Trab. P/ Conta Outrem ,00 1,46% Imp Sobre Rend. Trab. P/ Conta Própria ,03% Imp. Sobre Rend. Capitais Individuais ,00 0,01% Imp. Sobre Rend. De Pessoas Colectivas ,00 25,74% Imp.Sobre Rendimento Indust. Petrolíferas ,22% Imposto Industrial ,90% Imp. Sobre Rend. Cap. Pessoas Colectivas ,00 0,13% Imp. Industrial (Diamantes) ,00 0,35% Imp. Sobre Rend. Trans. Do Petróleo ,14% Impostos Sobre O Património ,00 0,11% Imposto Predial Urbano ,00 0,05% Imposto Sobre Sucessões Doações ,00 % Imp. Sobre Trans.Imob.Tit. Oneroso (Sisa) ,06% Impostos Sobre A Produção ,00 4,56% Imp. Sobre Prod. Indústria Petrolífera ,40% Imp. Sobre Prod. De Diamantes ,00 0,16% Imp. Sobre Produção De Produtos Diversos ,00 % Imposto Sobre O Consumo ,00 4,19% Imp. Sobre O Consumo De Derivados Do Petróleo % 0,80%

30 Natureza Valor % Imp. Sobre Consumo De Gases Liquefeitos ,00 % Imp. Sobre Consumo De Cerveja Nacional ,21% Imp. Sobre Consumo De Bebidas Alcoólicas ,17% Imp.Sobre Consumo Serv. Telecomunicações ,00 0,22% Imp.Sobre Consumo De Cerveja Importada ,10% Imp.Sobre Consumo Serv.Hotel. E Similares ,00 0,10% Imp.Sobre Consumo Produtos Diversos ,00 2,58% Imp.Sobre Consumo Serv. Àgua E Energia ,00 0,02% Imposto Sobre Comercio Externo ,00 2,16% Imposto Sobre A Exportação ,02% Imposto Sobre A Importação ,00 2,13% Impostos Diversos ,00 1,64% Imposto de Selo ,00 1,62% Imposto de Farolagem ,00 0,02% Imposto de Tonelagem ,00 % Taxas ,00 0,85% Taxas de Serviços Aduaneiros ,59% Taxa de Circulação De Veículo Automovel ,00 0,02% Custas ,00 % Custas de Execuções Fiscais ,00 % Taxas de Transações ,09% Taxas Diversas ,09% Emolumentos ,00 0,14% Emolumentos Gerais Aduaneiros ,10% Emolumentos Consulares ,02% Emolumentos e Taxas Diversas ,00 0,02% Contribuições ,00 0,97% Contribuiçoes Sociais ,00 0,97% Contribuição Fundo Financiamento Segurança Social ,00 0,97% Contribuição dos Trabalhadores Ffss ,00 0,26%

31 Natureza Valor % Contribuição Entidade Empregadora Ffss ,00 0,71% Outras Receitas Tributarias ,00 0,01% Receita Patrimonial ,00 31,65% Rendimentos Imobiliarios ,00 0,01% Rendas de Casa ,00 0,01% Outros Rendimentos Imobiliarios % Rendimentos de Recursos Naturais ,00 31,65% Rendimentos do Petroleo ,64% Rendimentos das Concessões De Petroleo ,64% Rendimentos Das Pescas ,00 0,01% Outros Rendimentos das Pescas ,00 0,01% Rendimentos de Outros Recursos Naturais % Outras Receitas Patrimoniais % Receita de Serviços ,00 0,37% Receita de Serviços Comerciais ,00 % Receita Serv.Cons.Registo Notariado ,00 0,02% Receita de Serviços Comunitarios ,00 0,05% Receita de Serviços Diversos ,31% Receita de Transferências Correntes ,00 0,02% Transferências de Pessoas E Famílias ,00 0,02% Doações E Ajudas de Pessoas E Famílias (Correntes) ,00 0,02% Receitas Correntes Diversas ,00 0,54% Multas e Outras Penalidades ,00 0,19% Juros de Mora ,01% Multas Fiscais ,04% Multas Sobre Dividas ,00 % Multas e Outras Penalidades Aduaneiras ,00 0,12% Multas de Transito ,00 0,01% Outras Multas e Penalidades ,00 0,01% Juros, Comissões e Bonificações ,00 0,13%

32 Natureza Valor % Juros Diversos ,00 0,13% Outras Receitas Correntes ,00 0,21% Adicional de 10% Sobre Multas % Saldos de Exercicios Anteriores ,00 % Vendas Diversas ou Eventuais ,00 % Diversas Receitas Correntes ,00 0,21% Receitas de Capital ,00 25,69% Alienações ,00 0,10% Alienação de Bens ,00 0,10% Alienação de Imoveis ,00 0,09% Alienação de Habitações ,00 0,09% Alienação de Bens Diversos ,00 0,01% Receita de Financiamentos ,59% Financiamentos Internos ,00 5,06% Financiamentos Internos Da Economia ,00 5,06% Financiamentos Externos ,00 20,53% Financiamento Externo P/ Linha De Crédito ,00 20,49% Financiamento Externo Consignado A UO ,00 0,04% Amortização Financiamentos Internos Concedidos % Amortização Emprestimos Internos Concedidos % Receita de Transferencia De Capital % Transferencia do Governo % Doações E Ajudas do Governo(Cap) % Despesas Correntes ,61% Despesas com o Pessoal ,63% Despesas com o Pessoal Civil ,30% Vencimentos e Remuner. Permanentes do Pessoal Civil ,16%

33 Natureza Valor % Vencimentos do Pessoal Civil do Quadro ,65% Vencimentos de Outro Pessoal Civil ,96% Subsídios do Pessoal Civil ,14% Décimo Terceiro Mês do Pessoal Civil ,41% Outros Vencim. e Remun. Per. do Pessoal Civil ,01% Remunerações Var. ou Event. Do Pessoal Civil ,13% Despesas com o Pessoal Militar ,23% Venci. e Remun. Permanentes do Pessoal Militar ,20% Vencimentos do Pessoal Militar ,50% Subsídios do Pessoal Militar ,43% Décimo Terceiro Mês do Pessoal Militar ,26% Outr. Vencim. e Remun. Perm. do Pessoal Militar % Remunerações Var. ou Event. Do Pessoal Militar ,03% Despesas com o Pessoal Paramilitar ,10% Venc. e Remun. Perman. do Pessoal Militar ,10% Venc. do Pessoal Paramilitar ,29% Subsídios do Pessoal Paramilitar ,52% Décimo Terceiro Mês do Pessoal Militar ,29% Remun. Varia. ou Event. do Pessoal Paramilitar % Contribuições do Empregador ,65% Contribuições do Emp. para a Segurança Social ,65% Despesas em Bens e Serviços ,35% Bens ,77% Materiais de Consumo ,56% Combustíveis e Lubrificantes ,31% Víveres e Géneros Alimentícios ,51%

34 Natureza Valor % Material de Consumo Corrente Especializado ,12% Outros Materiais de Consumo Corrente ,61% Materiais e Utensílios Duradouros ,21% Materiais e Utens. Duradouros de Especialidade ,00% Outros Materiais e Utensílios Duradouros ,05% Serviços ,58% Serviços de Comunicação ,19% Serviços de Saúde ,34% Serviços de Ensino ,34% Serviços de Energia, Água e Saneamento ,68% Serviços de Energia e Águas ,12% Serviços de Limpeza e Saneamento ,56% Serviços de Manutenção e Conservação ,74% Seguros ,08% Encargos com viagens e transportação ,48% Bilhetes de Passagem ,27% Subsídios de Deslocação ,34% Serviços de Transportação de Pessoas e Bens ,87% Encargos Aduaneiros e Portuários ,11% Outros Serviços ,62% Juros ,32% Juros da Dívida Interna ,74% Juros da Dívida Externa ,58% Subsídios e Transferências Correntes ,66% Subsídios ,39% Subsídios a Emp. Públicas Não Financeiras ,39% Subsídios a Preços ,53% Subsídios para Cobertura de Custos Operacionais ,86% Subsídios para Cobertura de Outros Custos Operacionais ,86% Transferências Correntes ,27%

35 Natureza Valor % Transferências Correntes para Outros Níveis do Governo Nacional ,04% Transferências Correntes para Serviços Autónomos ,04% Transferências para Cob. de Custos c/ Pessoal de Serviços Autónomos ,01% Transferências para Cob. de Outros Custos Operacionais de Serviços Autónomos ,04% Transferência para Instituições Sem Fins Lucrativos ,22% Transferências Correntes para Famílias ,57% Pensão de Reforma e Antigos Combatentes ,40% Abono de Família ,04% Bolsa de Estudos ,05% Outras Transferências Correntes para Famílias ,09% Subsídios às Autoridades Tradicionais ,31% Comparticipação em Receitas, Multas e Custas Fiscais % Transferências Correntes para o Exterior ,12% Transferências Correntes para Governos e Org. Internacionais ,07% Outras Transferências Correntes para o Exterior ,06% Restituições % Despesas de Capital ,40% Investimentos ,87% Aquisição de Bens e Capital Físico ,87% Aquisição de Imóveis ,05% Construção de Imóveis ,37% Obras e Instalações ,88% Meios e equipamentos de Transporte ,41% Equipamentos de Processamento de Dados ,38% Outros Bens de Capital Fixo ,79% Transferência de Capital ,83% Transferência de Capital Interna ,83% Transferência de Capital para Empresas Públicas Não Financeiras ,66% Transferência de Capital para Instituições Financeiras ,17% Despesas de Capital Financeiro ,68%

36 Natureza Valor % Aplicação em Activos Financeiros ,14% Concessão de Empréstimos e Financiamentos ,14% Concessão de Empréstimos e Financiamentos Internos ,14% Concessão de Emprést. a out. entid. e Inst. Internas ,14% Amortização de Passivos Financeiros ,22% Amortização da Dívida ,98% Amortização da Dívida Interna ,58% Amortização da Dívida a Outras Entidades e Inst. Internas ,58% Amortização da Dívida Externa ,41% Amortização da Dívida Externa a Inst.Finan. Comerciais ,86% Amortização da Dívida a Outras Entidades/Instituições Externas ,54% Amortização de Outros Passivos Financeiros ,23% Outros Passivos Financeiros ,23% Outras Despesas de Capital ,01% Reservas ,99% Reserva Orçamental ,99%

REPÚBLICA DE ANGOLA. Lei n.º 2/13 de 7 de Março

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/13 de 7 de Março O Orçamento Geral do Estado é o principal instrumento da política económica e financeira do Estado Angolano que, expresso em termos de

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/13 de 7 de Março O Orçamento Geral do Estado é o principal instrumento da política económica e financeira do Estado Angolano que, expresso em termos de

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

Setembro 2013 LEGAL FLASH I ANGOLA SIMPLIFICAÇÃO DOS PROCEDIMENTOS PARA A REALIZAÇÃO DE OPERAÇÕES CAMBIAIS DE INVISÍVEIS CORRENTES

LEGAL FLASH I ANGOLA Setembro 2013 LEGAL FLASH I ANGOLA SIMPLIFICAÇÃO DOS PROCEDIMENTOS PARA A REALIZAÇÃO DE OPERAÇÕES CAMBIAIS DE INVISÍVEIS CORRENTES 2 LEGISLAÇÃO EM DESTAQUE 5 SIMPLIFICAÇÃO DOS PROCEDIMENTOS

LEGAL FLASH I ANGOLA Setembro 2013 LEGAL FLASH I ANGOLA SIMPLIFICAÇÃO DOS PROCEDIMENTOS PARA A REALIZAÇÃO DE OPERAÇÕES CAMBIAIS DE INVISÍVEIS CORRENTES 2 LEGISLAÇÃO EM DESTAQUE 5 SIMPLIFICAÇÃO DOS PROCEDIMENTOS

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA. As contas desta classe registam os custos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

PROJECTO DE LEI N.º 267XI/1.ª LINHA DE CRÉDITO BONIFICADO DE APOIO À ACTIVIDADE AGRÍCOLA

Grupo Parlamentar PROJECTO DE LEI N.º 267XI/1.ª LINHA DE CRÉDITO BONIFICADO DE APOIO À ACTIVIDADE AGRÍCOLA Exposição de motivos São conhecidas as dificuldades económicas que parte das empresas agrícolas

Grupo Parlamentar PROJECTO DE LEI N.º 267XI/1.ª LINHA DE CRÉDITO BONIFICADO DE APOIO À ACTIVIDADE AGRÍCOLA Exposição de motivos São conhecidas as dificuldades económicas que parte das empresas agrícolas

GOVERNO. Orçamento Cidadão 2015

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

e.mail: anip.caf@multitel.co.ao República de Angola

República de Angola 1 FORUM DE NEGOCIOS ANGOLA - ARGENTINA Córdoba, 20 de Mayo de 2010 santprata@hotmail.com 2 Slide 2/2 Quadro Legal sobre o Investimento Garantias ao Investidor Incentivos ao Investimento

República de Angola 1 FORUM DE NEGOCIOS ANGOLA - ARGENTINA Córdoba, 20 de Mayo de 2010 santprata@hotmail.com 2 Slide 2/2 Quadro Legal sobre o Investimento Garantias ao Investidor Incentivos ao Investimento

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Versão Consolidada. Portaria n.º 964/2009 de 25 de Agosto

Portaria n.º 964/2009 de 25 de Agosto O Regulamento (CE) n.º 1698/2005, do Conselho, de 20 de Setembro, relativo ao apoio ao desenvolvimento rural pelo Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER),

Portaria n.º 964/2009 de 25 de Agosto O Regulamento (CE) n.º 1698/2005, do Conselho, de 20 de Setembro, relativo ao apoio ao desenvolvimento rural pelo Fundo Europeu Agrícola de Desenvolvimento Rural (FEADER),

Crédito Habitação BPI - Ficha de Informação Geral

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

PROPOSTA DE LEI N. /2011 REGIME DA DÍVIDA PÚBLICA

Proposed law on Public Debt, provided by the Government to Parliament in June 2011. Scanned by La o Hamutuk. For more information, see http://www.laohamutuk.org/econ/debt/09borrowing.htm. PROPOSTA DE LEI

Proposed law on Public Debt, provided by the Government to Parliament in June 2011. Scanned by La o Hamutuk. For more information, see http://www.laohamutuk.org/econ/debt/09borrowing.htm. PROPOSTA DE LEI

DECRETO LEGISLATIVO REGIONAL N.º 014/2003

DECRETO LEGISLATIVO REGIONAL N.º 014/2003 REESTRUTURA OS FUNDOS ESCOLARES DOS ESTABELECIMENTOS DE ENSINO E EXTINGUE O FUNDO REGIONAL DE ACÇÃO SOCIAL ESCOLAR Criado pelo Decreto Regulamentar Regional n.º

DECRETO LEGISLATIVO REGIONAL N.º 014/2003 REESTRUTURA OS FUNDOS ESCOLARES DOS ESTABELECIMENTOS DE ENSINO E EXTINGUE O FUNDO REGIONAL DE ACÇÃO SOCIAL ESCOLAR Criado pelo Decreto Regulamentar Regional n.º

Dossiê de Preços de Transferência

Dossiê de Preços de Transferência Fiscalidade 2011 3 Índice Pág. 1. Preços de Transferência 03 1.1 Conceito 03 1.2 O que são Preços de Transferência 03 1.3 Porquê os Preços de Transferência? 03 1.4 Entidades

Dossiê de Preços de Transferência Fiscalidade 2011 3 Índice Pág. 1. Preços de Transferência 03 1.1 Conceito 03 1.2 O que são Preços de Transferência 03 1.3 Porquê os Preços de Transferência? 03 1.4 Entidades

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006)

") Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

REPÚBLICA DE MOÇAMBIQUE. Lei n.º /2013. de Dezembro

REPÚBLICA DE MOÇAMBIQUE Lei n.º /2013 de de Dezembro O Orçamento do Estado para 2013 materializa a política financeira do Governo, em conformidade com os objectivos do Plano Económico e Social (PES) 2013.

REPÚBLICA DE MOÇAMBIQUE Lei n.º /2013 de de Dezembro O Orçamento do Estado para 2013 materializa a política financeira do Governo, em conformidade com os objectivos do Plano Económico e Social (PES) 2013.

Projeções para a economia portuguesa: 2014-2016

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO Havendo necessidade de se rever a regulamentação relativa

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO Havendo necessidade de se rever a regulamentação relativa

Fórum Reforma Tributária. Construir o Futuro

Construir o Futuro 18 de Fevereiro de 2015 Agenda A Administração Geral Tributária Procedimento de inspecção fiscal e contencioso O Grande Contribuinte Imposto Industrial Imposto sobre os Rendimentos do

Construir o Futuro 18 de Fevereiro de 2015 Agenda A Administração Geral Tributária Procedimento de inspecção fiscal e contencioso O Grande Contribuinte Imposto Industrial Imposto sobre os Rendimentos do

REPÚBLICA DE MOÇAMBIQUE MINISTÉRIO DAS FINANÇAS RELATÓRIO DE EXECUÇÃO DO ORÇAMENTO DO ESTADO

REPÚBLICA DE MOÇAMBIQUE MINISTÉRIO S FINANÇAS RELATÓRIO DE EXECUÇÃO DO ORÇAMENTO DO ESTADO ANO 2012 JANEIRO A JUNHO RELATÓRIO 1. Introdução 2. Equilíbrio Orçamental 3. Receitas do Estado 4. Financiamento

REPÚBLICA DE MOÇAMBIQUE MINISTÉRIO S FINANÇAS RELATÓRIO DE EXECUÇÃO DO ORÇAMENTO DO ESTADO ANO 2012 JANEIRO A JUNHO RELATÓRIO 1. Introdução 2. Equilíbrio Orçamental 3. Receitas do Estado 4. Financiamento

DECRETO 55/00 de 10 de Novembro

DECRETO 55/00 de 10 de Novembro Havendo necessidade de se proceder a actualização da regulamentação da Lei n.º 5/97, de 27 de Junho, relativamente às operações de mercadorias, em conformidade com o consignado

DECRETO 55/00 de 10 de Novembro Havendo necessidade de se proceder a actualização da regulamentação da Lei n.º 5/97, de 27 de Junho, relativamente às operações de mercadorias, em conformidade com o consignado

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

ANEXO A à. Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO. relativo ao Sistema europeu de contas nacionais e regionais na União Europeia

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

Ministério da Ciência e Tecnologia

Ministério da Ciência e Tecnologia Conselho de Ministros DECRETO nº.../07 de... de... Considerando que as aplicações pacíficas de energia atómica assumem cada vez mais um papel significativo no desenvolvimento

Ministério da Ciência e Tecnologia Conselho de Ministros DECRETO nº.../07 de... de... Considerando que as aplicações pacíficas de energia atómica assumem cada vez mais um papel significativo no desenvolvimento

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Assembleia Popular Nacional

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE Assembleia Popular Nacional Lei 2-81 Aprova e põe em vigor o OGE para o ano económico de 1981 A Assembleia Popular Nacional, no uso da competência que lhe é

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE Assembleia Popular Nacional Lei 2-81 Aprova e põe em vigor o OGE para o ano económico de 1981 A Assembleia Popular Nacional, no uso da competência que lhe é

DIPLOMA/ACTO : Decreto-Lei n.º 125/90. EMISSOR : Ministério das Finanças. DATA : Segunda-feira, 16 de Abril de 1990 NÚMERO : 88/90 SÉRIE I

DIPLOMA/ACTO : Decreto-Lei n.º 125/90 EMISSOR : Ministério das Finanças DATA : Segunda-feira, 16 de Abril de 1990 NÚMERO : 88/90 SÉRIE I PÁGINAS DO DR : 1808 a 1810 Decreto-Lei n.º 125/90, de 16 de Abril

DIPLOMA/ACTO : Decreto-Lei n.º 125/90 EMISSOR : Ministério das Finanças DATA : Segunda-feira, 16 de Abril de 1990 NÚMERO : 88/90 SÉRIE I PÁGINAS DO DR : 1808 a 1810 Decreto-Lei n.º 125/90, de 16 de Abril

REGULAMENTO FINANCEIRO DO CDS/PP

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

Avisos do Banco de Portugal. Aviso do Banco de Portugal nº 2/2010

Avisos do Banco de Portugal Aviso do Banco de Portugal nº 2/2010 A Instrução nº 27/2003 consagrou no ordenamento jurídico nacional os procedimentos mais relevantes da Recomendação da Comissão nº 2001/193/CE,

Avisos do Banco de Portugal Aviso do Banco de Portugal nº 2/2010 A Instrução nº 27/2003 consagrou no ordenamento jurídico nacional os procedimentos mais relevantes da Recomendação da Comissão nº 2001/193/CE,

ÍNDICE. NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

LEI DE INCENTIVOS E BENEFÍCIOS FISCAIS AO INVESTIMENTO PRIVADO Lei nº 17 / 03 de 25 de Julho

LEI DE INCENTIVOS E BENEFÍCIOS FISCAIS AO INVESTIMENTO PRIVADO Lei nº 17 / 03 de 25 de Julho a) Critérios de Aplicação sector de actividade zonas de desenvolvimento zonas económicas especiais b) Objectivos

LEI DE INCENTIVOS E BENEFÍCIOS FISCAIS AO INVESTIMENTO PRIVADO Lei nº 17 / 03 de 25 de Julho a) Critérios de Aplicação sector de actividade zonas de desenvolvimento zonas económicas especiais b) Objectivos

ASSEMBLEIA NACIONAL. Lei n.º 3/97 de 13 de Março

ASSEMBLEIA NACIONAL Lei n.º 3/97 de 13 de Março A legislação angolana referente aos Partidos Políticos, tem-se mostrado cada vez mais desajustada da realidade socio-política e económica nacional. O processo

ASSEMBLEIA NACIONAL Lei n.º 3/97 de 13 de Março A legislação angolana referente aos Partidos Políticos, tem-se mostrado cada vez mais desajustada da realidade socio-política e económica nacional. O processo

ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP)

") Manual de Instruções do Banco de Portugal Instrução nº 15/2007 ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP) A avaliação e a determinação com rigor do nível de capital interno

Manual de Instruções do Banco de Portugal Instrução nº 15/2007 ASSUNTO: Processo de Auto-avaliação da Adequação do Capital Interno (ICAAP) A avaliação e a determinação com rigor do nível de capital interno

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

PROJECTO DE CARTA-CIRCULAR SOBRE POLÍTICA DE REMUNERAÇÃO DAS INSTITUIÇÕES FINANCEIRAS No âmbito da avaliação realizada, a nível internacional, sobre os fundamentos da crise financeira iniciada no Verão

DECRETO-LEI N.º 165/86 de 26 de Junho

DECRETO-LEI N.º 165/86 de 26 de Junho A especial situação geográfica da Madeira e as características bem específicas da sua economia levaram o Governo a autorizar, nos termos do Decreto-Lei n.º 500/80,

DECRETO-LEI N.º 165/86 de 26 de Junho A especial situação geográfica da Madeira e as características bem específicas da sua economia levaram o Governo a autorizar, nos termos do Decreto-Lei n.º 500/80,

Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila"

Município de Figueiró dos Vinhos Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila" (regulamento que está em vigor após processo de alteração) Aprovado em reunião

Município de Figueiró dos Vinhos Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila" (regulamento que está em vigor após processo de alteração) Aprovado em reunião

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

GESTÃO ESTRATÉGICA. Texto de Apoio 1. Análise Económica e Financeira

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

PRODUTO FINANCEIRO COMPLEXO

EMPRESA DE SEGUROS Santander Totta Seguros, Companhia de Seguros de Vida S.A., com Sede na Rua da Mesquita, nº 6 - Torre A - 2º - 1070 238 Lisboa, Portugal (pertence ao Grupo Santander). A Santander Totta

EMPRESA DE SEGUROS Santander Totta Seguros, Companhia de Seguros de Vida S.A., com Sede na Rua da Mesquita, nº 6 - Torre A - 2º - 1070 238 Lisboa, Portugal (pertence ao Grupo Santander). A Santander Totta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012

2010-2012") REPÚBLICA DE MOÇAMBIQUE Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012 Elaborado Por: Ministério das Finanças Ministério da Planificação e Desenvolvimento Banco de Moçambique

REPÚBLICA DE MOÇAMBIQUE Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012 Elaborado Por: Ministério das Finanças Ministério da Planificação e Desenvolvimento Banco de Moçambique

RELATÓRIO E CONTAS 2010 6 ANÁLISE ECONÓMICO - FINANCEIRA

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

MINISTÉRIOS DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA E DO TRABALHO E DA SOLIDARIEDADE SOCIAL

8818 Diário da República, 1.ª série N.º 252 31 de Dezembro de 2009 MINISTÉRIOS DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA E DO TRABALHO E DA SOLIDARIEDADE SOCIAL Portaria n.º 1457/2009 de 31 de Dezembro O

8818 Diário da República, 1.ª série N.º 252 31 de Dezembro de 2009 MINISTÉRIOS DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA E DO TRABALHO E DA SOLIDARIEDADE SOCIAL Portaria n.º 1457/2009 de 31 de Dezembro O

RMABE-Regulamento Municipal de Atribuição de Bolsas de Estudo Preâmbulo

RMABE-Regulamento Municipal de Atribuição de Bolsas de Estudo Preâmbulo Os Municípios são as Autarquias Locais que têm como objectivo primordial a prossecução dos interesses próprios e comuns dos respectivos

RMABE-Regulamento Municipal de Atribuição de Bolsas de Estudo Preâmbulo Os Municípios são as Autarquias Locais que têm como objectivo primordial a prossecução dos interesses próprios e comuns dos respectivos

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

C N INTERPRETAÇÃO TÉCNICA Nº 2. Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira

Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira 1 de 9 Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira PREÂMBULO O Hospital Vila Franca de

Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira 1 de 9 Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira PREÂMBULO O Hospital Vila Franca de

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE GUADALUPE (Aprovado em Reunião ordinária a 26 de Abril de 2011)

") Junta de Freguesia de Guadalupe REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE GUADALUPE (Aprovado em Reunião ordinária a 26 de Abril de 2011) PREÂMBULO A Lei nº 53-E/2006, de 29 de Dezembro, aprovou

Junta de Freguesia de Guadalupe REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE GUADALUPE (Aprovado em Reunião ordinária a 26 de Abril de 2011) PREÂMBULO A Lei nº 53-E/2006, de 29 de Dezembro, aprovou

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Procedimento dos Défices Excessivos (2ª Notificação de 2014)

") Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

Boletim Económico Angola

Boletim Económico Angola 1. Conjuntura: estabilidade macro económica reforçada 3º Trimestre de 2013 A informação disponível para caracterizar o desempenho da economia de Angola no 3º trimestre de 2013

Boletim Económico Angola 1. Conjuntura: estabilidade macro económica reforçada 3º Trimestre de 2013 A informação disponível para caracterizar o desempenho da economia de Angola no 3º trimestre de 2013

REAL PPR Condições Gerais

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Proposta de Decreto-lei n.º /2014 Bilhetes do Tesouro

Proposta de Decreto-lei n.º /2014 Bilhetes do Tesouro Considerando que, no âmbito da prossecução da política fiscal, os Bilhetes do Tesouro podem ser utilizados como instrumento privilegiado para o financiamento

Proposta de Decreto-lei n.º /2014 Bilhetes do Tesouro Considerando que, no âmbito da prossecução da política fiscal, os Bilhetes do Tesouro podem ser utilizados como instrumento privilegiado para o financiamento

B) Projecto de Proposta de Lei Regime fiscal das sociedades desportivas. Projecto de Proposta de Lei

Projecto de Proposta de Lei Regime fiscal das sociedades desportivas. Projecto de Proposta de Lei") Sociedades Desportivas Análise do regime jurídico e fiscal B) Projecto de Proposta de Lei Regime fiscal das sociedades desportivas Projecto de Proposta de Lei Regime fiscal específico das sociedades desportivas

Sociedades Desportivas Análise do regime jurídico e fiscal B) Projecto de Proposta de Lei Regime fiscal das sociedades desportivas Projecto de Proposta de Lei Regime fiscal específico das sociedades desportivas

Situação Económico-Financeira Balanço e Contas

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

Preçário BANCO MILLENNIUM ATLÂNTICO, S.A. INSTITUIÇÃO FINANCEIRA BANCÁRIA. TABELA DE TAXAS DE JURO Data de Entrada em vigor: 17 de Junho 2016

Preçário BANCO MILLENNIUM ATLÂNTICO, S.A. INSTITUIÇÃO FINANCEIRA BANCÁRIA TABELA DE TAXAS DE JURO Data de O Preçário pode ser consultado nos balcões e locais de atendimento ao público do Banco Millennium

Preçário BANCO MILLENNIUM ATLÂNTICO, S.A. INSTITUIÇÃO FINANCEIRA BANCÁRIA TABELA DE TAXAS DE JURO Data de O Preçário pode ser consultado nos balcões e locais de atendimento ao público do Banco Millennium

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

LEI Nº 1047/2012. O Prefeito do Município de Pinhalão, Estado do Paraná. Faço saber que a Câmara Municipal decreta, e eu, sanciono a seguinte Lei:

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

FREGUESIA DE CANAVIAIS Concelho de Évora PROJECTO DE REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE CANAVIAIS

PROJECTO DE REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE CANAVIAIS Ao abrigo do disposto no artigo 241º da Constituição da Republica Portuguesas, e dos artigos 114º a 119º do Código do Procedimento

PROJECTO DE REGULAMENTO E TABELA GERAL DE TAXAS FREGUESIA DE CANAVIAIS Ao abrigo do disposto no artigo 241º da Constituição da Republica Portuguesas, e dos artigos 114º a 119º do Código do Procedimento

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Decreto-Lei n.º 229/98 de 22 de Julho

Decreto-Lei n.º 229/98 de 22 de Julho A criação de um sistema de caucionamento mútuo em Portugal permitirá às pequenas e médias empresas e às microempresas a utilização de um instrumento que em outros