II PRÊMIO CONCILIAR É LEGAL CONSELHO NACIONAL DE JUSTIÇA - CNJ. Prática apresentada:

|

|

|

- Anna Covalski Furtado

- 8 Há anos

- Visualizações:

Transcrição

1 II PRÊMIO CONCILIAR É LEGAL CONSELHO NACIONAL DE JUSTIÇA - CNJ Conciliação com usuários freqüentes (grandes litigantes) e/ ou grandes casos Prática apresentada: Conciliação em execução fiscal na fase de leilão judicial O caso CELSP/ULBRA Guilherme Pinho Machado Juiz Federal

2 I. APRESENTAÇÃO A prática conciliatória que aqui se apresenta foi efetivada no período de abril de 2009 até fevereiro de 2010, com conseqüências em relação às entidades envolvidas - a executada CELSP/ULBRA e a exeqüente Fazenda Nacional-, até o presente momento. Visou-se, no caso que se vai apresentar, não apenas efetivar uma mera conciliação em execução fiscal - o que não tem sido incomum na Justiça Federal, especialmente quando os credores são os conselhos de classe-, mas sim realizar um acordo que permitisse manter em funcionamento uma das maiores entidades de ensino privada do Brasil 1, a Universidade Luterana do Brasil ULBRA-. A entidade esteve envolvida em uma série de escândalos que teriam sido protagonizados por sua anterior direção, resultando no ajuizamento de diversas ações executórias, tendo grande parte de seus bens sido penhorados, e na época da conciliação prontos para serem levados para leilão judicial. Não se tratou apenas de um acordo com a apresentação de uma proposta de pagamento de débito parcelado, ou mesmo com algum desconto o que, aliás, não seria possível ser realizado pela Fazenda Nacional sem lei que amparasse. A CELSP Comunidade Evangélica Luterana São Paulo-, mantenedora da ULBRA, se tornou uma das 5 (cinco) maiores devedoras fiscais federais do Brasil, sem qualquer possibilidade de parcelar sua dívida, atingindo as execuções fiscais que tramitavam à época na 1a Vara Federal do município de Canoas - sede da entidade-, o valor de quase R$ 2 bilhões. A situação acabou por paralisar totalmente o ensino da entidade, e suspendeu as atividades dos 3 (três) hospitais da CELSP (um referência em Canoas e dois situados em Porto Alegre), além de iniciar um greve de professores das universidades e das escolas da 1 A ULBRA chegou a ter em seus campi espalhados pelo Brasil (cento e vinte e seis mil e trezentos e cinqüenta e três alunos), sem contar as redes escolares de ensino médio e fundamental.

3 CELSP, com constantes bloqueios bancários, chegando-se até penhora dos bens da entidade. Desta forma, a única solução que se apresentava pela letra fria da lei seria a designação dos leilões judiciais, o que terminaria com a entidade, e criaria um déficit social enorme, deixando milhares de alunos sem ensino, e mais de (sete mil) professores desempregados, isso sem falar na perda de leitos no âmbito da saúde. A busca conciliatória do magistrado responsável pelo processo acabou se mostrando como uma solução inovadora, nunca antes aplicada no Brasil, não prevista, mas também não vedada em lei, e que possibilitou, ao mesmo tempo, a venda em leilão judicial de milhões de reais em bens da entidade (considerados não essenciais para as atividades de ensino e saúde). Solveu-se, assim, parte da dívida fiscal, e permitiu-se a volta do normal funcionamento da instituição de ensino, paralisada pela greve dos professores que não recebiam seus salários havia 6 (seis) meses. Posteriormente o hospital Universitário de Canoas voltou a funcionar. Verificou-se que nos últimos anos o anterior Reitor da Universidade - hoje indiciado em vários inquéritos policiais pela prática dos mais diversos crimes-, havia amealhado para CELSP um patrimônio de quase R$ 100 milhões, em bens que nenhuma relação tinham com as atividades fins da entidade. Desta feita, ao invés de simplesmente vender estes bens, fazendo com que apenas cerca de 5% da dívida fiscal fosse coberta, propôs o juiz às partes que fosse respeitada a lei de execuções fiscais, com a venda judicial destes móveis e imóveis, mas trabalhando estes valores de forma positiva para as duas litigantes. A proposta foi a de que os valores arrecadados nos leilões voltassem ao fluxo da CELSP/ULBRA, para a utilização da sua nova administração, mas unicamente para as dívidas urgentes trabalhistas e com fornecedores -. Esta se responsabilizaria a, de forma parcelada, devolver as quantias obtidas nos leilões ao credor. Com isso, no momento em que os primeiros leilões foram efetivados, a Ulbra pagou seus professores e demais débitos que impediam o retorno de seus alunos para as aulas, voltando a funcionar e a receber o respectivo pagamento das mensalidades, com incremento

4 de seu fluxo de caixa. Com o tempo as quantias acumuladas permitiram a gradativa volta em funcionamento do hospital da entidade em Canoas. Desta maneira, a Fazenda Nacional não deixou de receber as quantias referentes aos leilões e, ao mesmo tempo, a devedora voltou a prestar seus serviços para a comunidade. A conciliação entre a Fazenda Nacional e a CELSP/ULBRA foi fruto de uma série de audiências, e culminou com um acordo nos moldes que a seguir são apresentados. Este permitiu que a ULBRA não só voltasse a funcionar como esteja hoje em dia com os impostos federais posteriores à conciliação. O restante da dívida foi coberto em grande parte pela adjudicação judicial pela UNIÃO dos dois hospitais que eram de propriedade da CELSP em Porto Alegre 2. Foi levado em conta, assim, o caráter social desta entidade, como tantas outras devedoras que são voltadas a atividades essenciais estatais - assim como as grandes empresas privadas que geram milhares de empregos-. Deixou-se de apenas vender o patrimônio e extinguir a empresa, evitando-se a falência da entidade, considerada patrimônio da região, sem qualquer burla a lei de execuções, aplicando-se, unicamente, as técnicas de conciliação, graças à boa vontade de todas as partes, e o empenho dos servidores da 1a Vara Federal de Canoas 3, onde o juiz Guilherme Pinho jurisdicionava na época. A seguir, pretendemos explicar melhor os termos deste acordo, e como ele pode ser aplicado pela Fazenda Nacional em relação a tantas outras grandes devedoras, cuja mera execução de seus bens ao mesmo tempo em que pode acabar por solver um débito tributário, é capaz de criar uma dívida social muitas vezes com valor ainda maior. 2 Matéria das páginas 36/37, da Revista Via Lega do CJF, n. 10/ Hoje Vara Federal Previdenciária e de Execuções Fiscais

5 1. A CELSP/ULBRA A Comunidade Evangélica Luterana São Paulo é uma instituição religiosa criada no município de São Leopoldo, no Rio Grande do Sul, há mais de 100 anos. Em 1911 fundou a sua primeira escola. A ascensão da entidade se iniciou em 1971, quando Ruben Eugen Becker assumiu os projetos educacionais da CELSP, criando o Colégio Cristo Redentor em Canoas, na grande Porto Alegre. A partir daí Ruben Becker criou diversas escolas, e a Universidade Canoense, que depois se tornou Universidade Luterana do Brasil, entidade em que foi Reitor desde sua criação em 1988, até a data em que se afastou do cargo em 17 de abril de A CELSP conta hoje com hoje com 18 (dezoito) colégios, espalhados no Rio Grande do Sul, Goiás, Tocantins, Pará, Rondônia e Amazônia, e com a Universidade Luterana do Brasil Ulbra, que possui 15 (quinze) campi nestes mesmos estados da federação. 2. O ENDIVIDAMENTO DA ENTIDADE Nos últimos anos a CELSP começou a expandir as suas atividades. A entidade passou a dirigir 3 (três) hospitais, uma rede de televisão, outra de rádio, passou a competir em alto nível nas mais diversas práticas esportivas, assim como formou um museu com mais de 700 veículos importados. Em que pese o crescente endividamento, as execuções fiscais começaram a se avolumar quando a CELSP perdeu o caráter de entidade filantrópica em Isso ocorreu a partir da deflagração pela Polícia Federal da chamada Operação Fariseu, que investigou a compra de certificados de entidades filantrópicas perante o Conselho Nacional de Assistência Social CNAS 4. 4 Conversas comprometem pró-reitor da Ulbra Relatório reservado da PF sobre a Operação Fariseu indica que pareceres de integrantes do CNAS sobre concessão de título de filantropia podem ter sido vendidos por até R$ 8 mil. Esses certificados podem render milhões em isenções fiscais para determinadas instituições privadas. O documento mostra ainda comprometedoras conversas de conselheiros, advogados e até de religiosas sobre vinhos, viagens e manipulação de resultados.

6 Com isso a Receita Federal passou a apurar os débitos da CELSP no período não atingido pela prescrição, e iniciou-se em Canoas o ajuizamento de execuções fiscais, num valor total de R$ 2 bilhões. Em face da situação, este juiz iniciou o processo de constrição judicial do patrimônio da Ulbra determinando, a pedido da Fazenda Nacional, a penhora de 5% do faturamento mensal da entidade, o que seria controlado pela empresa de Auditoria Junemann Associados. No período, o Reitor da Ulbra Ruben Becker, que também geria a CELSP por meio de procuração, não efetuou o pagamento dos percentuais exigidos, assim como deixou de pagar os salários de professores e demais funcionários. Iniciou-se, de, forma concomitante, uma operação policial tendo como alvo o Sr. Becker, o Vice-Reitor Leandro Becker (filho de Ruben), contadores e uma série de outros gestores da entidade, tudo culminando com a mudança da reitoria no inicio de Entre as conversas estão alguns diálogos entre o pró-reitor da Ulbra (Universidade Luterana do Brasil), Pedro Menegat, e o advogado Luiz Vicente Dutra. Num deles, de 31 de outubro de 2006, Menegat e Dutra acertam pagar entre R$ 5 mil e R$ 8 mil ao conselheiro Misael Barreto por um parecer. - Vê aquele assunto que eu tinha lhe proposto do conselheiro Misael fazer o parecer do desmembramento, aquilo eu acho importante porque ele é a figura lá que trata da parte jurídica, é o único conselheiro que lida com essas questões - diz Dutra. Menegat concorda: - Me dá uma sugestão. Dentro do critério ali, de sempre. - Eu vou ver cinco mil, cinco ou oito mil - diz o advogado. Num diálogo de 18 de outubro de 2006, Menegat e Dutra já tinham conversado sobre a compra do parecer de Barreto. - Evidentemente que, depois, temos que acertar uma remuneração, que pode até ser pago por meu intermédio - afirma Dutra. O pró-reitor da Ulbra negou a compra de parecer: - Nunca, em momento algum, foi proposto isso (pagamento a Misael). Me é estranha totalmente (a conversa com Dutra). Sempre encaminhei qualquer processo via consultor. Nem sei quem é esse tal de Misael. O CNAS também comunicou que a União Brasileira de Cegos substituiu a sua representação no Conselho, fato que, na avaliação da nova presidente, "deveria ser feito pelos demais conselheiros que estão sob investigação, para o bom funcionamento do colegiado". Simone Albuquerque informa que cancelou a reunião plenária mensal que ocorreria na semana que vem. Até a próxima reunião, marcada para abril, ela pretende revisar os processos que foram julgados e deferidos na reunião do mês de fevereiro, cujos certificados não tenham sido assinados. Ela também determinou que a equipe de análise de processos solicite informações junto à Receita Federal para instrução dos processos que serão julgados nos próximos meses. A nova presidente do CNAS disse também que apóia às investigações que estão sendo feitas pela Polícia Federal e que está contribuindo com todas as informações necessárias ao processo. Em ncia_do_conselho_nacional_de_assistencia_social asp. Visitado em

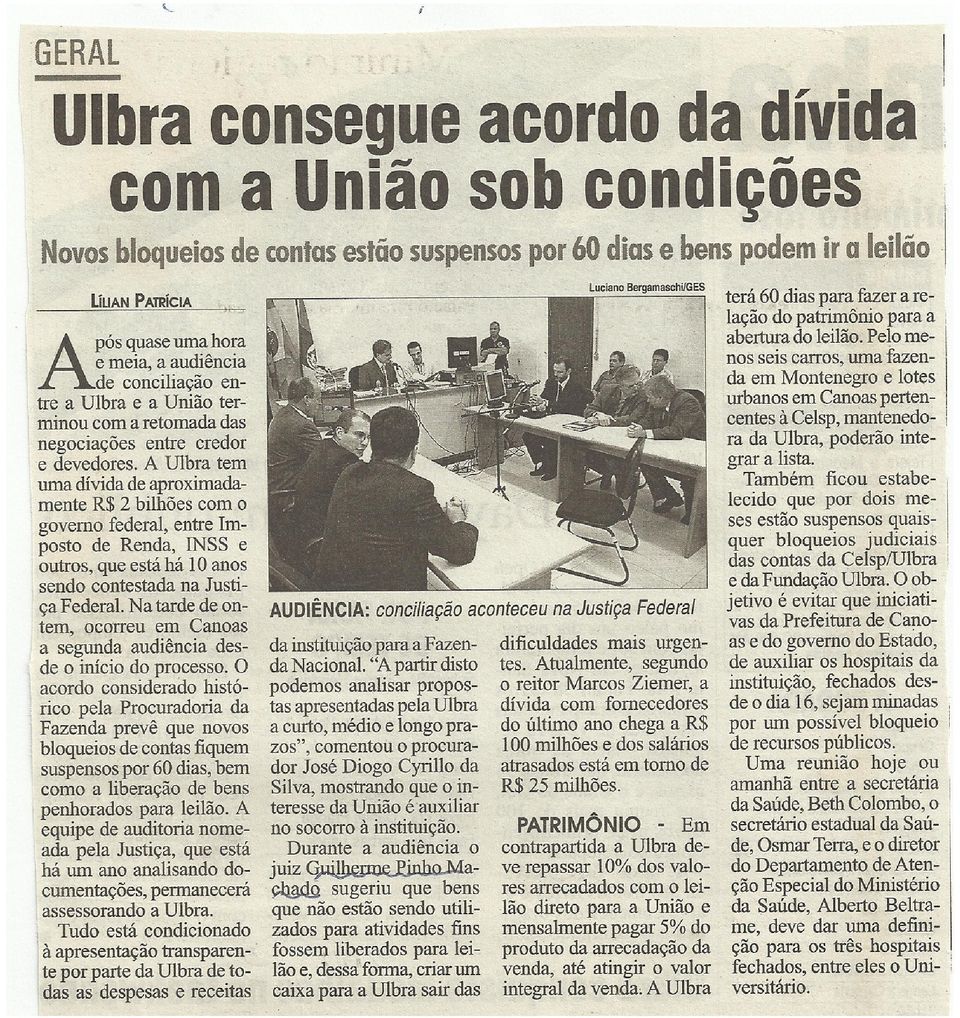

7 3. O INICIO DA FASE CONCILIATÒRIA As nova gestão da CELSP/ ULBRA assumiu em um momento de absoluta crise. As aulas estavam paralisadas e os professores em greve. Iniciou-se, então, um processo de diálogo intermediado pelo juiz Guilherme Pinho Machado, com os novos dirigentes da devedora e a Fazenda Nacional, representada pelo seu procurador Chefe no Rio Grande do Sul, Diogo Cyrilo, e pelo Procurador Chefe de Seção de Grandes Devedores, Christian Obrador Chaves. Neste momento, já havia se verificado que milhões de reais haviam sido gastos pela antiga gestão da CELSP em bens que nenhuma relação tinham com a entidade, como veículos de luxo, apart hotel Brasília, apartamentos no litoral, loteamentos e etc., todos devidamente penhorados e prontos para irem a leilão. 4. A PRÁTICA CONCILIATÓRIA Após diversas reuniões, no dia 22 de maio de 2009, em audiência pública e com presença maciça da imprensa, os representantes da Fazenda Nacional e da devedora aceitaram a proposta de acordo apresentada pela Justiça Federal nos seguintes termos: a) no prazo de 60 (sessenta) dias a CELSP/ULBRA apresentaria a lista de todos os bens que possuía, salvo os campi, colégios e bens essenciais ao funcionamento destes; b) os bens seriam devidamente avaliados pelos Oficias de Justiça em caráter emergencial; c) o juiz federal de Canoas elaboraria um cronograma de venda judicial de todos estes bens - sujeito à aprovação das partes-, seguindo os

8 leilões as regras do CPC e da Lei de Execuções Fiscais, permitindo-se a venda direta de alguns deles, se expressamente aceito pelas partes, quando se mostrasse mais vantajoso; d) os bens não poderiam ser vendidos num segundo leilão com valor inferior a 90% da avaliação; e) os leiloeiros 5 receberiam as suas comissões a partir de tabela escalonada, que elaborada pelos juízes e partes, variando de 10% (dez por cento) para bens vendidos abaixo de R$ 150 mil, até 3% (três por cento) para os bens vendidos acima de R$ 1,5 milhão; f) No momento de cada venda, 90% da quantia arrecadada seria entregue a CELSP/ULBRA, e 10% para a Fazenda Nacional. A cada mês a CELSP pagaria 5% (cinco por cento ) do valor arrecadado no mês anterior de volta a credora, até devolver, no período de 18 (dezoito) meses, o total conquistado com as vendas. g) Todas as vendas, e a utilização das quantias pela devedora, assim como a devolução dos valores, seriam controlados por uma empresa de auditoria independente, e pela equipe técnica da Fazenda Nacional h) Ficaram suspensos os bloqueios nas contas da CELSP. termos: A ata final da audiência de conciliação teve os seguintes 5 11 leiloeiros realizaram as vendas

9 TERMO DE AUDIÊNCIA EXECUÇÃO FISCAL Nº /RS EXEQUENTE - UNIÃO - FAZENDA NACIONAL EXECUTADO -COMUNIDADE EVANGELICA LUTERANA SAO PAULO APENSO(S) e Aos vinte e sete dias do mês de abril do ano de 2009, às 15h, na sala de audiência da Vara Federal Cível da Subseção Judiciária de Canoas, Seção Judiciária do Estado do Rio Grande do Sul, presentes o MM. Juiz Federal, Dr. Guilherme Pinho Machado, e: I - Pela parte executada: a) o Magnífico Reitor da Ulbra, Sr. Marcos Ziemer; b) o Procurador Jonas Osmar Dietrich; c) o Pro-Reitor de Administração, Ricardo Muller. II - Pela parte exeqüente: a) o Procurador Christian Frau Obrador Chaves; b) o Procurador José Diogo Cyrillo da Silva; c) o Procurador Rafael Degani. Aberta a Audiência, o Juiz Federal fez uma explanação dos acontecimentos que envolveram os processos de execução fiscal, e as dificuldades criadas pelos ex-dirigentes da Entidade, criando um clima de falta de credibilidade que impedia o estabelecimento de qualquer tipo de conciliação com a parte credora. Após, afirmou que recebeu recentemente a visita do novo representante da entidade, constatando a possibilidade de realização de acordos relativos a certos pontos, que possam permitir o funcionamento normal da Entidade, sem ferir as garantias judiciais da parte credora. Devidos aos documentos apresentados pela equipe de Auditoria do Juízo, e pelo Juízo da 2ª Vara do Trabalho de Canoas, determinou o Juiz Guilherme Pinho Machado fosse dada abertura a investigação criminal, em relação a Sirlei Dias Gomes, Milton Machado e o Escritório Contábil Dilkin e Penteado

o Magnífico Reitor da Ulbra, Sr. Marcos Ziemer; b) o Procurador Jonas Osmar Dietrich; c) o Pro-Reitor de Administração, Ricardo Muller.")

10 (MERCONSULT CONSULTORIA EMPRESARIAL S/C LTDA). Com a palavra, o Proc. da Fazenda disse da necessidade de se buscar soluções, com a CELSP, de curto, médio e longo prazo, mediante uma relação de transparência por parte da CELSP. Dada a palavra ao Reitor da Ulbra, houve concordância com os apontamentos da Fazenda Nacional. Foi apresentada pelo Juízo a proposta concreta para que, em 60 (sessenta) dias, a Universidade apresente a relação de patrimônio envolvendo veículos e bens imóveis dos quais teria interesse em desfazer, para fim de, com o produto da alienação, garantir/pagar os créditos executados pela Fazenda Nacional. Em troca, a CELSP/Ulbra pagaria inicialmente um percentual de 10% do produto da arrecadação à Fazenda Nacional, e 5% mensais do produto da arrecadação da venda, até atingir a integralidade do produto da venda, para fim de recuperação das garantias, até o valor final ser completado. A venda poderá ser feita por meio de leiloeiro, inclusive mediante venda por iniciativa particular, cujo produto da arrematação não poderá ser inferior a 90% (noventa por cento) da avaliação. A proposta foi aceita pelas partes. Ficou estabelecido que, até 60 (sessenta) dias, ficarão suspensos quaisquer bloqueios judiciais das contas da CELSP/ULBRA e FULBRA - Fundação Ulbra, tão somente. Após, a questão voltará a ser analisada pela Fazenda Nacional. A Fazenda Nacional questionou ao Reitor da Ulbra quando seria informado o novo corpo jurídico da CELSP/ULBRA. Em resposta, informou o Reitor da Ulbra que, até o final da semana, seria atendida tal solicitação. Ficou estabelecido que a equipe de Auditoria nomeada pela Juízo permaneceria prestando regularmente as atividades, junto à Ulbra, e assessorando a Universidade, na realização da sua contabilidade. (...)

dias, a Universidade apresente a relação de patrimônio envolvendo veículos e bens imóveis dos quais teria interesse em")

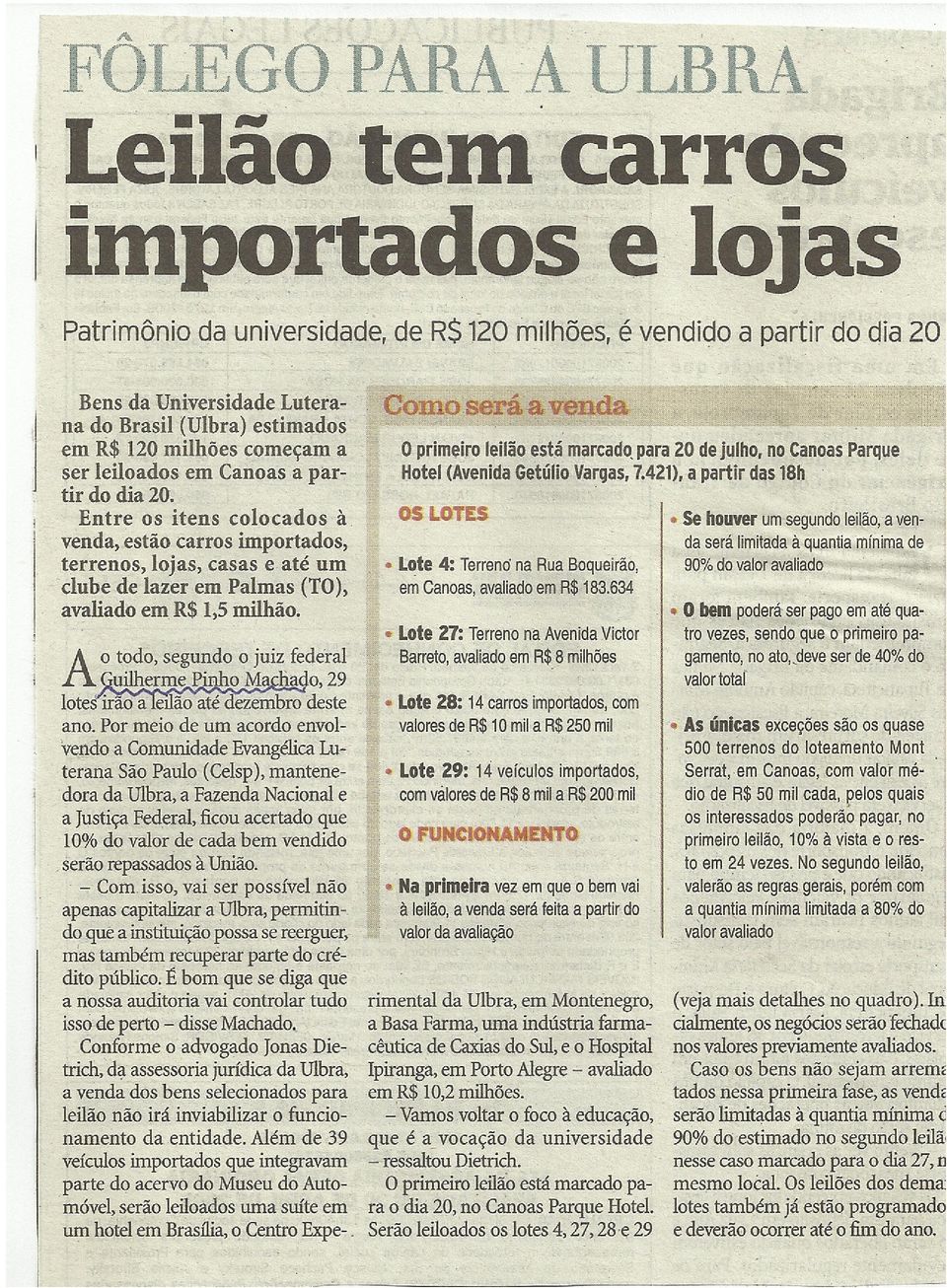

11 Nada mais havendo a ser registrado pelo MM. Juiz Federal, foi determinado o encerramento do presente termo, lavrado por mim, Felipe Rippel Braga, Analista Judiciário. Canoas, 27 de abril de Juiz Federal GGuilherme Pinho Machado Criado por [FRB] Versao [6] por FRB Em: 27/04/2009 4:34:00 PM [ ] Verificado em 16:26:48 14/10/11 5. DOS BENS VENDIDOS EM ACORDO E OS VALORES ARRECADADOS A seguir apresentamos a seqüência de leilões realizados: Julho de 2009: -TERRENO NA RUA PERU, EM CANOAS, MATRÍCULAS , 1.044,45.861,33.334, TERRENO NA AVENIDA VICTOR BARRETO CANOAS, MATRÍCULA VEÍCULOS IMPORTADOS ARRECADADOS R$ 8,7 milhões Agosto de TERRENO NA RUA BOQUEIRÃO, EM CANOAS, MATRÍCULA , , UNIDADE 2 EM IMBÉ Morada do Sol, MATRÍCULA UNIDADE 1 EM IMBÉ Morada do Sol, MATRÍCULA TERRENOS NO LOTEAMENTO MONT SERRAT -14 VEICULOS IMPORTADOS

12 ARRECADADOS R$ 680 mil Setembro de TERRENO NA RUA PERU, EM CANOAS, MATRÍCULAS , 1.044,45.861,33.334, CENTRO EXPERIMENTAL ULBRA, CEULBRA, MONTENEGRO, MATRÍCULA 8.705, , BASA FARMA INDÚSTRIA FARMACÊUTICA, CAXIAS DO SUL -13 VEICULOS IMPORTADOS -43 TERRENOS NO LOTEAMENTO MONT SERRAT ARRECADADOS R$ 26 millhões Outubro de CASA NA RUA DOMINGOS MARTINS EM CANOAS, MATRÍCULA LOJAS CONTIGUAS NO CENTRO COMERCIAL CANOAS, MATRÍCULA 4.982, 4.983, SUÍTE 1007 NO BONAPARTE HOTEL RESIDENCE, BRASÍLIA/DF - HOSPITAL IPIRANGA/CASA DO ESTUDANTE, PORTO ALEGRE, MATRÍCULA , , , TERRENOS NO LOTEAMENTO MONT SERRAT ARRECADADOS R$ 6,1 millhões Novembro de TERRENO NO LOTEAMENTO PALMAS, PALMAS/TO, MATRÍCULA TERRENO NO LOTEAMENTO PALMAS, PALMAS/TO, MATRÍCULA TERRENO COM CONSTRUÇÃO NO LOTEAMENTO PALMAS, PALMAS/TO, MATRÍCULA TERRENO COM CONSTRUÇÃO NO LOTEAMENTO PALMAS, PALMAS/TO, MATRÍCULA CLUBE PALMAS 24,2705HA, PALMAS/TO, SEM MATRÍCULA AVALIAÇÃO: R$ ,00

13 78 TERRENOS NO LOTEAMENTO MONT SERRAT ARRECADADOS R$ 2,4 millhões Dezembro TERRENO NA RUA BOQUEIRÃO, EM CANOAS, MATRÍCULA TERRENO NO LOTEAMENTO PALMAS, PALMAS/TO, MATRÍCULA TERRENO NO LOTEAMENTO PALMAS, PALMAS/TO, MATRÍCULA AREA RURAL NO LOTEAMENTO FAZENDA SANTA CRUZ DO TOCANTINS II, PALMAS/TO, MATRÍCULA TERRENOS NO LOTEAMENTO MONT SERRAT TERRENO NA RUA BOQUEIRÃO, EM CANOAS ARRECADADOS R$ 22,9 millhões 6. DAS VANTAGENS ALCANÇADAS COM A CONCILIAÇÃO A iniciativa conciliatória aproximou e criou uma relação de confiança entre as partes - A Fazenda Nacional e a nova gestão das CELSP/ULBBRA -. Isso possibilitou que a devedora apresentasse a Justiça Federal de Canoas uma série de bens que haviam sido adquiridos na gestão anterior da CELSP, muitos, inclusive, desconhecidos dos processos judiciais. Assim, a totalidade destes acabou sendo vendida, com a devedora, no período de 6 (seis) meses, arrecadado cerca de R$ 66,7 milhões. A soma destas quantias foi totalmente devolvida à Fazenda Nacional até julho de 2011, propiciando que a entidade funcionasse normalmente desde abril de , realizando uma série de ajustes de gestão que se mostraram necessários. 6 Com a noticia do acordo, os professores aceitaram retornar as aulas, mesmo sem o recebimento integral de seus salários

14 Assim, com a volta das aulas a entidade passou a ter novamente fluxo de caixa necessário ao seu normal funcionamento, inclusive com pagamento de novos tributos. Deste modo, a cidade não perdeu seu maior patrimônio, que gera uma renda paralela para milhares de pessoas, permitindo-se que quantias - mesmo que ainda bem inferiores à dívida totalacabassem por permitir o incremento de valores para as atividades da Administração Pública. II. CONCLUSÂO Em entrevista coletiva após a audiência de conciliação afirmou o Procurador Chefe da Fazenda Nacional no RGS Diogo Cyrilo: É um ponto de partida, algo assim talvez inédito na história da justiça brasileira, fruto de um acordo firmado em abril, que deflagra todo um processo de recuperação (...) 7 No caso, tratou-se de uma ação moderna, com a aplicação da legislação de forma a beneficiar a sociedade, o que não se alcançaria nem com extinção da CELSP, nem com o perdão do débito judicial. As partes foram aproximadas com diversas reuniões realizadas em audiências públicas, tendo uma enorme repercussão em todo o estado do Rio Grande do Sul. com divulgação nos mais diversos meios de comunicação 8. A iniciativa serve como exemplo, até porque se mostrou eficiente. Passados mais de dois anos do início dos trabalhos, a entidade que antes quase fechara as suas portas, está hoje em pleno funcionamento, garantido empregos de professores e demais funcionários e a satisfação de toda uma comunidade Conforme anexo

15 ANEXO REPERCUSSÃO SOCIAL DA PRÁTICA

16

17

18

19

20

21

22

23

24

25

26

27

28 II PRÊMIO CONCILIAR É LEGAL CONSELHO NACIONAL DE JUSTIÇA - CNJ Conciliação com usuários freqüentes (grandes litigantes) e/ ou grandes casos CATEGORIA JUSTIÇA FEDERAL INSCRITO JUIZ FEDERAL GUI LHERME PINHO MACHADO LOTAÇÃO ATUAL 5º JEF PREVIDENCIÁRIO DE PORTO ALEGRE TRIBUNAL FEDERAL REGIONAL DA 4ª REGIÃO JUSTIÇA FEDERAL DO RIO GRANDE DO SUL Dados do inscrito: Guilherme Pinho Machado Brasileiro, divorciado, nascido em , RG , CPF , endereço profissional na Av. Otávio Francisco Caruso da Rocha n. 600, 5º andar, fone

PODER JUDICIÁRIO COMARCA DA REGIÃO METROPOLITANA DE CURITIBA FORO CENTRAL 1 a VARA DE FALÊNCIAS E RECUPERAÇÕES JUDICIAIS

FORO CENTRAL 1 a VARA DE FALÊNCIAS E RECUPERAÇÕES Pedido de Recuperação Judicial nº 0000379-30.2012.8.16.0185 proposto por PIERGO INDÚSTRIA E COMÉRCIO DE AÇO LTDA. Retifique-se o valor da causa. 1. Acolho

FORO CENTRAL 1 a VARA DE FALÊNCIAS E RECUPERAÇÕES Pedido de Recuperação Judicial nº 0000379-30.2012.8.16.0185 proposto por PIERGO INDÚSTRIA E COMÉRCIO DE AÇO LTDA. Retifique-se o valor da causa. 1. Acolho

PARCELAMENTO ORDINÁRIO PORTO ALEGRE

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO ORDINÁRIO PORTO ALEGRE 1 A - PARCELAMENTO ORDINÁRIO DE TRIBUTOS MUNICIPAIS 1 Em regra, os créditos tributários junto à Fazenda Municipal de Porto Alegre podem ser pagos em até 24 (vinte e

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

PARCELAMENTO DE TRIBUTOS FEDERAIS REFIS DA COPA INTRODUÇÃO Após a mobilização de vários setores da economia juntamente com as proposições formuladas pelo Congresso Nacional, foi publicada a Lei 12.996/2014,

MINISTÉRIO DA FAZENDA. Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014

MINISTÉRIO DA FAZENDA PUBLICADO NO DOU DE 06/02 SEÇÃO 1, PÁG. 53 Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014 Disciplina o parcelamento do valor correspondente à

MINISTÉRIO DA FAZENDA PUBLICADO NO DOU DE 06/02 SEÇÃO 1, PÁG. 53 Procuradoria-Geral da Fazenda Nacional PORTARIA PGFN Nº 79, DE 03 FEVEREIRO DE 2014 Disciplina o parcelamento do valor correspondente à

Considerando que a Officer S.A. Distribuidora de Produtos de Tecnologia. ( Officer ) encontra-se em processo de recuperação judicial, conforme

encontra-se em processo de recuperação judicial, conforme") São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

SUPER CLIENTE SHOPPING DA BAHIA REGULAMENTO

SUPER CLIENTE SHOPPING DA BAHIA REGULAMENTO 1. Cadastramento no Programa 1.1 O Super Cliente Shopping da Bahia é um programa que objetiva oferecer benefícios e vantagens aos seus participantes, clientes

SUPER CLIENTE SHOPPING DA BAHIA REGULAMENTO 1. Cadastramento no Programa 1.1 O Super Cliente Shopping da Bahia é um programa que objetiva oferecer benefícios e vantagens aos seus participantes, clientes

Tribunal Regional do Trabalho 15.ª Região (Campinas/SP) Direito Previdenciário (AJAJ e OJAF)

Direito Previdenciário (AJAJ e OJAF)") Tribunal Regional do Trabalho 15.ª Região (Campinas/SP) Direito Previdenciário (AJAJ e OJAF) XX. (Analista Judiciário Área Judiciária/TRT-15/FCC/2013): 57. Quanto à relação entre empresas estatais e as

Tribunal Regional do Trabalho 15.ª Região (Campinas/SP) Direito Previdenciário (AJAJ e OJAF) XX. (Analista Judiciário Área Judiciária/TRT-15/FCC/2013): 57. Quanto à relação entre empresas estatais e as

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA A FAEL E O POLO (NOME FANTASIA) CELEBRAM O PRESENTE TERMO VISANDO A ANTECIPAÇÃO DE VALORES, PARA UTILIZAÇÃO EXCLUSIVA EM MÍDIA, COMO

TERMO DE ADESÃO A ANTECIPAÇÃO DE PREMIAÇÃO PARA INVESTIMENTO EM MÍDIA A FAEL E O POLO (NOME FANTASIA) CELEBRAM O PRESENTE TERMO VISANDO A ANTECIPAÇÃO DE VALORES, PARA UTILIZAÇÃO EXCLUSIVA EM MÍDIA, COMO

Assembléia Geral - Reapresentação

Dia: 03/02/2010 Horas: 20hs Local: Terminal Rita Maria Espaço Cultural Assembléia Geral - Reapresentação CONVIDADOS: Todos os integrantes do EA Assuntos: 1 RETROSPECTIVA DE 2009: a) - Pedido de desculpas

Dia: 03/02/2010 Horas: 20hs Local: Terminal Rita Maria Espaço Cultural Assembléia Geral - Reapresentação CONVIDADOS: Todos os integrantes do EA Assuntos: 1 RETROSPECTIVA DE 2009: a) - Pedido de desculpas

Excelentíssimo Senhor Juiz de Direito da Vara Cível da Comarca do Rio de Janeiro, Estado do Rio de Janeiro.

Excelentíssimo Senhor Juiz de Direito da Vara Cível da Comarca do Rio de Janeiro, Estado do Rio de Janeiro. GRERJ Eletrônica n.º 80805541222-90 VIP SPORTS ASSESSORIA E EVENTOS ESPORTIVOS LTDA., pessoa

Excelentíssimo Senhor Juiz de Direito da Vara Cível da Comarca do Rio de Janeiro, Estado do Rio de Janeiro. GRERJ Eletrônica n.º 80805541222-90 VIP SPORTS ASSESSORIA E EVENTOS ESPORTIVOS LTDA., pessoa

1 Requerimento devidamente preenchido, fornecido pelo Conselho Municipal de Assistência Social, assinado pelo representante legal da Entidade;

VI- Promover o atendimento e o assessoramento aos beneficiários da Lei Orgânica da Assistência Social e a defesa e garantia dos seus direitos. Em se tratando de entidade da área de saúde, a entidade deve

VI- Promover o atendimento e o assessoramento aos beneficiários da Lei Orgânica da Assistência Social e a defesa e garantia dos seus direitos. Em se tratando de entidade da área de saúde, a entidade deve

Efeitos da sucessão no Direito Tributário. Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos:

Efeitos da sucessão no Direito Tributário Kiyoshi Harada Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos: Art. 133. A pessoa natural ou jurídica de direito privado que adquirir

Efeitos da sucessão no Direito Tributário Kiyoshi Harada Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos: Art. 133. A pessoa natural ou jurídica de direito privado que adquirir

GERENCIAMENTO TRIBUTÁRIO

Dr. Erlanderson de O. Teixeira Planejamento Tributário Teses tributárias Gerenciamento de Passivos Parcelamento www.erlandeson.com.br GERENCIAMENTO TRIBUTÁRIO Carga Tributária Brasileira Porque pagar os

Dr. Erlanderson de O. Teixeira Planejamento Tributário Teses tributárias Gerenciamento de Passivos Parcelamento www.erlandeson.com.br GERENCIAMENTO TRIBUTÁRIO Carga Tributária Brasileira Porque pagar os

PARECER Nº, DE 2011. RELATOR: Senador LUIZ HENRIQUE

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 244, de 2011, do Senador Armando Monteiro, que acrescenta os arts. 15-A, 15-B e 15-C à Lei nº 6.830, de 22 de

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no REDOM

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

Email enviado em 09/09/2015 pedindo a presidente Dilma Rousseff pedindo mudanças no De: Mario Avelino [mailto:marioavelino@domesticalegal.org.br] Enviada em: quarta-feira, 9 de setembro de 2015 23:50 Para:

REGULAMENTO VALE-VIAGEM CVC

REGULAMENTO VALE-VIAGEM CVC A CVC BRASIL OPERADORA E AGÊNCIA DE VIAGENS S/A, pessoa jurídica de direito privado inscrita no CNPJ nº. 10.760.260/0001-19, com sede na Rua das Figueiras, 501, 8º andar, Bairro

REGULAMENTO VALE-VIAGEM CVC A CVC BRASIL OPERADORA E AGÊNCIA DE VIAGENS S/A, pessoa jurídica de direito privado inscrita no CNPJ nº. 10.760.260/0001-19, com sede na Rua das Figueiras, 501, 8º andar, Bairro

CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

CHAMADA DE PROJETOS 001/2013- APOIO PARA SOLUÇÕES DE INOVAÇÃO JUNTO AS MPE S de Uberaba

CHAMADA DE PROJETOS 001/2013- APOIO PARA SOLUÇÕES DE INOVAÇÃO JUNTO AS MPE S de Uberaba 1 OBJETIVO 1.1 Realizar, em 2013, apoio financeiro para viabilizar a execução de serviços em inovação e tecnologia

CHAMADA DE PROJETOS 001/2013- APOIO PARA SOLUÇÕES DE INOVAÇÃO JUNTO AS MPE S de Uberaba 1 OBJETIVO 1.1 Realizar, em 2013, apoio financeiro para viabilizar a execução de serviços em inovação e tecnologia

1.3. Em quais casos é possível solicitar o parcelamento? 1.4. Como saberei se minha empresa possui débitos junto à Anvisa?

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

Atualizado: 07 / 10 / 2011 - FAQ AI 1. Parcelamento de débitos em cobrança administrativa não inscritos em dívida ativa 1.1. Tipos de parcelamento de débito 1.2. Parcelamento de débito de AFE / AE 1.3.

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

TÍTULO DE CAPITALIZAÇÃO APLUBCAP POPULAR 636 MODALIDADE POPULAR PAGAMENTO ÚNICO CONDIÇÕES GERAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A.

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 636 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.901295/2014-52 II - GLOSSÁRIO Subscritor

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 636 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.901295/2014-52 II - GLOSSÁRIO Subscritor

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

05 - Como faço para acessar um curso no Ambiente Virtual de Aprendizagem Moodle/UFGD.

DÚVIDAS FREQUENTES SOBRE CURSOS DE CAPACITAÇÃO 01 - O que é o Plano Anual de Capacitação? O Plano Anual de Capacitação tem como norteador o Decreto 5.707/06 que institui a Política e as Diretrizes para

DÚVIDAS FREQUENTES SOBRE CURSOS DE CAPACITAÇÃO 01 - O que é o Plano Anual de Capacitação? O Plano Anual de Capacitação tem como norteador o Decreto 5.707/06 que institui a Política e as Diretrizes para

COMO ABRIR SUA EMPRESA

COMO ABRIR SUA EMPRESA Hoje, ter o próprio negócio é algo muito comum. Flexibilidade, possibilidade de aumentar a renda e instabilidade como funcionário são os principais motivos para se empreender. É

COMO ABRIR SUA EMPRESA Hoje, ter o próprio negócio é algo muito comum. Flexibilidade, possibilidade de aumentar a renda e instabilidade como funcionário são os principais motivos para se empreender. É

LEI N. 3.834-C - DE 14 DE DEZEMBRO DE 1960 Cria a Universidade Federal de Goiás, e dá outras providências

LEI N. 3.834-C - DE 14 DE DEZEMBRO DE 1960 Cria a Universidade Federal de Goiás, e dá outras providências Art. 1º É criada a Universidade Federal de Goiás, com sede em Goiás, capital do Estado de Goiás,

LEI N. 3.834-C - DE 14 DE DEZEMBRO DE 1960 Cria a Universidade Federal de Goiás, e dá outras providências Art. 1º É criada a Universidade Federal de Goiás, com sede em Goiás, capital do Estado de Goiás,

EDITAL DE PRAÇA E LEILÃO Nº 12541/2012 PROCESSO : RTSum 0000610-83.2012.5.18.0013 RECLAMANTE: FRANCISCA LIMA EXEQÜENTE: FRANCISCA LIMA EXECUTADO: AMARO DIAS CAMPOS NETO (CAFÉ ROYAL) ADVOGADO(A):. Data

EDITAL DE PRAÇA E LEILÃO Nº 12541/2012 PROCESSO : RTSum 0000610-83.2012.5.18.0013 RECLAMANTE: FRANCISCA LIMA EXEQÜENTE: FRANCISCA LIMA EXECUTADO: AMARO DIAS CAMPOS NETO (CAFÉ ROYAL) ADVOGADO(A):. Data

Este regulamento está em vigor a partir do 11/07/2007 (inclusive) substituindo e cancelando o anterior

substituindo e cancelando o anterior") Este regulamento está em vigor a partir do 11/07/2007 (inclusive) substituindo e cancelando o anterior REGULAMENTO DE ACÚMULO DE PONTOS NO PROGRAMA BRADESCO COM TRANSFERÊNCIA PARA O PROGRAMA FIDELIDADE

Este regulamento está em vigor a partir do 11/07/2007 (inclusive) substituindo e cancelando o anterior REGULAMENTO DE ACÚMULO DE PONTOS NO PROGRAMA BRADESCO COM TRANSFERÊNCIA PARA O PROGRAMA FIDELIDADE

2015, às 14:00 horas, parte dos bens arrecadados na massa, na forma do artigo

33ª VARA CIVEL DA CAPITAL - 33º OFÍCIO CIVEL DA CAPITAL FALÊNCIA DE: APACE INCORPORAÇÕES E PARTICIPAÇÕES LTDA. EDITAL DE LEILÃO JUDICIAL DE BENS IMÓVEIS ARRECADADOS NOS AUTOS DE FALÊNCIA DE APACE INCORPORAÇÕES

33ª VARA CIVEL DA CAPITAL - 33º OFÍCIO CIVEL DA CAPITAL FALÊNCIA DE: APACE INCORPORAÇÕES E PARTICIPAÇÕES LTDA. EDITAL DE LEILÃO JUDICIAL DE BENS IMÓVEIS ARRECADADOS NOS AUTOS DE FALÊNCIA DE APACE INCORPORAÇÕES

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

AUDITORIA COMO FERRAMENTA DE CONTROLE. Jackson

AUDITORIA COMO FERRAMENTA DE CONTROLE 1 Jackson Auditoria É um conjunto de técnicas que devem ser aplicadas, para permitir ao auditor emitir uma opinião sobre a razoabilidade das demonstrações contábeis

AUDITORIA COMO FERRAMENTA DE CONTROLE 1 Jackson Auditoria É um conjunto de técnicas que devem ser aplicadas, para permitir ao auditor emitir uma opinião sobre a razoabilidade das demonstrações contábeis

POLÍTICA DE CRÉDITO E DE EMPRÉSTIMO OUTUBRO D E

POLÍÍTIICA DE CRÉDIITO E DE EMPRÉSTIIMO OUTUBRO D E 2 0 0 9 COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DA FUNDAÇÃO EDUCACIONAL DE BARRETOS - COOPERFEB POLÍTICA DE CRÉDITO E DE EMPRÉSTIMO

POLÍÍTIICA DE CRÉDIITO E DE EMPRÉSTIIMO OUTUBRO D E 2 0 0 9 COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DA FUNDAÇÃO EDUCACIONAL DE BARRETOS - COOPERFEB POLÍTICA DE CRÉDITO E DE EMPRÉSTIMO

5º REVOGADO. 6º REVOGADO. 7º REVOGADO. 8º REVOGADO. 9º REVOGADO.

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

CAPÍTULO II DO PARCELAMENTO DE DÉBITO Art. 163. O débito decorrente da falta de recolhimento de tributos municipais poderá ser pago em até 96 (noventa e seis) parcelas mensais e sucessivas, observado o

PROGRAMA DE INCENTIVO PARA BOLSAS DE MESTRADO E DOUTORADO

PROGRAMA DE INCENTIVO PARA BOLSAS DE MESTRADO E DOUTORADO EDITAL nº 02/2016 ABERTURA DE INSCRIÇÕES PROGRAMA DE BOLSAS DE ESTUDO FATENEMODALIDADE MESTRADO E DOUTORADO O Diretor-Geral da Faculdade Terra

PROGRAMA DE INCENTIVO PARA BOLSAS DE MESTRADO E DOUTORADO EDITAL nº 02/2016 ABERTURA DE INSCRIÇÕES PROGRAMA DE BOLSAS DE ESTUDO FATENEMODALIDADE MESTRADO E DOUTORADO O Diretor-Geral da Faculdade Terra

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº xxx, DE 11 DE AGOSTO DE 2014. Exposição de Motivos Anexo I Cria o Programa de Recuperação Previdenciária dos Empregadores

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº xxx, DE 11 DE AGOSTO DE 2014. Exposição de Motivos Anexo I Cria o Programa de Recuperação Previdenciária dos Empregadores

RELATÓRIO DE ANÁLISE Nº 1. Assunto: Operação ARARATH Referência: IPL nº 0182/2012 SR/DPF/MT (Processo nº 7660-27.2012.4.01.

RELATÓRIO DE ANÁLISE Nº 1 Assunto: Operação ARARATH Referência: IPL nº 0182/2012 SR/DPF/MT (Processo nº 7660-27.2012.4.01.3600 5ª VC/JF/MT) 1 INTRODUÇÃO O presente relatório parcial de análise de material

RELATÓRIO DE ANÁLISE Nº 1 Assunto: Operação ARARATH Referência: IPL nº 0182/2012 SR/DPF/MT (Processo nº 7660-27.2012.4.01.3600 5ª VC/JF/MT) 1 INTRODUÇÃO O presente relatório parcial de análise de material

2ª edição Ampliada e Revisada. Capítulo 4 Demonstrações Financeiras

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

COMO FAZER A TRANSIÇÃO

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

MANUAL DE GARANTIAS 1

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

Integração ADMRH com AGROSYS

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

César Cruz Proprietário [18/04]

![César Cruz Proprietário [18/04]](/thumbs/20/449744.jpg "César Cruz Proprietário [18/04]") César Cruz Proprietário [18/04] Quais devem ser as áreas gerenciadas pelo sistema? O sistema deve ter controle de estoque, ordem de serviços, orçamentos, entradas e saídas, tanto do caixa como de estoque,

César Cruz Proprietário [18/04] Quais devem ser as áreas gerenciadas pelo sistema? O sistema deve ter controle de estoque, ordem de serviços, orçamentos, entradas e saídas, tanto do caixa como de estoque,

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

INSTRUÇÃO CONJUNTA Nº 1, DE 18 DE DEZEMBRO DE 2008

SECRETARIA DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO CONJUNTA Nº 1, DE 18 DE DEZEMBRO DE 2008 Estabelece critérios para a execução das atribuições legais da Secretaria de Previdência Complementar - SPC e da

SECRETARIA DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO CONJUNTA Nº 1, DE 18 DE DEZEMBRO DE 2008 Estabelece critérios para a execução das atribuições legais da Secretaria de Previdência Complementar - SPC e da

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO 2.1 MODALIDADE DADE INCENTIVO PAGAMENTO ÚNICO CONDIÇÕES GERAIS

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

TÍTULO DE CAPITALIZAÇÃO ZURICHCAP INCENTIVO Nº 07 PU I07 MODALIDADE INCENTIVO PAGAMENTO ÚNICO CONDIÇÕES GERAIS

DA ZURICHCAP INCENTIVO Nº 07 PU I07 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: ZURICH BRASIL CAPITALIZAÇÃO S/A. CNPJ: 17.266.009/0001-41 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: II - GLOSSÁRIO

DA ZURICHCAP INCENTIVO Nº 07 PU I07 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: ZURICH BRASIL CAPITALIZAÇÃO S/A. CNPJ: 17.266.009/0001-41 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: II - GLOSSÁRIO

CARTILHA SOBRE DIREITO À APOSENTADORIA ESPECIAL APÓS A DECISÃO DO STF NO MANDADO DE INJUNÇÃO Nº 880 ORIENTAÇÕES DA ASSESSORIA JURIDICA DA FENASPS

CARTILHA SOBRE DIREITO À APOSENTADORIA ESPECIAL APÓS A DECISÃO DO STF NO MANDADO DE INJUNÇÃO Nº 880 ORIENTAÇÕES DA ASSESSORIA JURIDICA DA FENASPS 1. Que entidades conseguiram no Supremo Tribunal Federal

CARTILHA SOBRE DIREITO À APOSENTADORIA ESPECIAL APÓS A DECISÃO DO STF NO MANDADO DE INJUNÇÃO Nº 880 ORIENTAÇÕES DA ASSESSORIA JURIDICA DA FENASPS 1. Que entidades conseguiram no Supremo Tribunal Federal

Manual de regras do Programa de valorização de boas idéias

GLOBAL SERVIÇOS E ASSISTÊNCIA 24H NO AR Manual de regras do Programa de valorização de boas idéias Versão 1.0 25/02/2011 Ano 2011 RESUMO Este documento tem como objetivo esclarecer as regras e os critérios

GLOBAL SERVIÇOS E ASSISTÊNCIA 24H NO AR Manual de regras do Programa de valorização de boas idéias Versão 1.0 25/02/2011 Ano 2011 RESUMO Este documento tem como objetivo esclarecer as regras e os critérios

CNPJ: 03.209.092/0001-02 MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.004260/2008-25 WEB-SITE:

CONDIÇÕES GERAIS SANTANDER CAP SORTE FÁCIL I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Santander Capitalização S/A CNPJ: 03.209.092/0001-02 MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.004260/2008-25

CONDIÇÕES GERAIS SANTANDER CAP SORTE FÁCIL I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Santander Capitalização S/A CNPJ: 03.209.092/0001-02 MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.004260/2008-25

Movimentação Externa Temporária - Disposição

Movimentação Externa Temporária - Disposição Conceito É uma modalidade de movimentação externa transitória entre órgãos ou entidades dos Poderes da União, dos Estados, do Distrito Federal ou dos Municípios,

Movimentação Externa Temporária - Disposição Conceito É uma modalidade de movimentação externa transitória entre órgãos ou entidades dos Poderes da União, dos Estados, do Distrito Federal ou dos Municípios,

TERMO DE COMPROMISSO 1. DO OBJETO

CEP: 74.230-030 TERMO DE COMPROMISSO O Instituto de Organização de Eventos, Ensino e Consultoria S/S Ltda. - IPECON FIRMA O PRESENTE TERMO DE COMPROMISSO COM O ESTADO DE GOIÁS E A SECRETARIA DE ESTADO

CEP: 74.230-030 TERMO DE COMPROMISSO O Instituto de Organização de Eventos, Ensino e Consultoria S/S Ltda. - IPECON FIRMA O PRESENTE TERMO DE COMPROMISSO COM O ESTADO DE GOIÁS E A SECRETARIA DE ESTADO

PNAD - Segurança Alimentar 2004 2009. Insegurança alimentar diminui, mas ainda atinge 30,2% dos domicílios brasileiros

1 of 5 11/26/2010 2:57 PM Comunicação Social 26 de novembro de 2010 PNAD - Segurança Alimentar 2004 2009 Insegurança alimentar diminui, mas ainda atinge 30,2% dos domicílios brasileiros O número de domicílios

1 of 5 11/26/2010 2:57 PM Comunicação Social 26 de novembro de 2010 PNAD - Segurança Alimentar 2004 2009 Insegurança alimentar diminui, mas ainda atinge 30,2% dos domicílios brasileiros O número de domicílios

Peça prático-profissional

Peça prático-profissional Marilza assinou 5 notas promissórias, no valor de R$ 1.000,00 cada uma, para garantir o pagamento de um empréstimo tomado de uma factoring chamada GBO Ltda. Recebeu na data de

Peça prático-profissional Marilza assinou 5 notas promissórias, no valor de R$ 1.000,00 cada uma, para garantir o pagamento de um empréstimo tomado de uma factoring chamada GBO Ltda. Recebeu na data de

A CÂMARA MUNICIPAL DE CASTRO, ESTADO DO PARANÁ decretou e eu PREFEITO MUNICIPAL sanciono a presente LEI: SEÇÃO I.

LEI Nº 2927/2014 Estabelece o Regime de Diárias e Adiantamentos do Poder Legislativo, normas para o pagamento de despesas e revoga a Lei nº. 2.887/2014. A CÂMARA MUNICIPAL DE CASTRO, ESTADO DO PARANÁ decretou

LEI Nº 2927/2014 Estabelece o Regime de Diárias e Adiantamentos do Poder Legislativo, normas para o pagamento de despesas e revoga a Lei nº. 2.887/2014. A CÂMARA MUNICIPAL DE CASTRO, ESTADO DO PARANÁ decretou

I INFORMAÇÕES INICIAIS II - GLOSSÁRIO

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: INVEST CAPITALIZAÇÃO S/A CNPJ: 93.202.448/0001-79 (NOME FANTASIA DO PRODUTO): INVESTCAP TRAD-PU 03 (12M) MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900283/2013-20

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: INVEST CAPITALIZAÇÃO S/A CNPJ: 93.202.448/0001-79 (NOME FANTASIA DO PRODUTO): INVESTCAP TRAD-PU 03 (12M) MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900283/2013-20

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

AÇÃO DE REVISÃO DO FGTS POR DEFASAGEM EM CORREÇÃO PELA TR

COMUNICADO SINDECTEB 036/2013 AÇÃO DE REVISÃO DO FGTS POR DEFASAGEM EM CORREÇÃO PELA TR SINDECTEB orienta os trabalhadores a recuperarem as perdas do FGTS Ação na Justiça solicitando o recálculo retroativo

COMUNICADO SINDECTEB 036/2013 AÇÃO DE REVISÃO DO FGTS POR DEFASAGEM EM CORREÇÃO PELA TR SINDECTEB orienta os trabalhadores a recuperarem as perdas do FGTS Ação na Justiça solicitando o recálculo retroativo

CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PLANO PU 12/12 T MODALIDADE POPULAR PROCESSO SUSEP

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PLANO PU 12/12 T MODALIDADE POPULAR PROCESSO SUSEP

SUGESTÃO DE ROTEIRO PARA A REALIZAÇÃO DE ASSEMBLÉIA GERAL ORDINÁRIA EM COOPERATIVAS

SUGESTÃO DE ROTEIRO PARA A REALIZAÇÃO DE ASSEMBLÉIA GERAL ORDINÁRIA EM COOPERATIVAS ABERTURA Pessoa da cooperativa que não fará parte da mesa verifica o número de associados presentes certificando o quorum

SUGESTÃO DE ROTEIRO PARA A REALIZAÇÃO DE ASSEMBLÉIA GERAL ORDINÁRIA EM COOPERATIVAS ABERTURA Pessoa da cooperativa que não fará parte da mesa verifica o número de associados presentes certificando o quorum

ACORDO PARA FLEXIBILIZAÇÃO DE JORNADA DE TRABALHO E FÉRIAS COLETIVAS

ACORDO PARA FLEXIBILIZAÇÃO DE JORNADA DE TRABALHO E FÉRIAS COLETIVAS Na melhor forma de direito, pelo presente instrumento de conciliação que entre si celebram, de um lado a pessoa jurídica de direito

ACORDO PARA FLEXIBILIZAÇÃO DE JORNADA DE TRABALHO E FÉRIAS COLETIVAS Na melhor forma de direito, pelo presente instrumento de conciliação que entre si celebram, de um lado a pessoa jurídica de direito

LOJAS AMERICANAS S.A. Companhia Aberta CNPJ/MF. 33.014.556/0001-96 NIRE 3330002817.0

LOJAS AMERICANAS S.A. Companhia Aberta CNPJ/MF. 33.014.556/0001-96 NIRE 3330002817.0 ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO DE LOJAS AMERICANAS S.A. REALIZADA EM 11 DE MARÇO DE 2014, ÀS 10:00 H. I.

LOJAS AMERICANAS S.A. Companhia Aberta CNPJ/MF. 33.014.556/0001-96 NIRE 3330002817.0 ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO DE LOJAS AMERICANAS S.A. REALIZADA EM 11 DE MARÇO DE 2014, ÀS 10:00 H. I.

PODER JUDICIÁRIO ESTADO DE SANTA CATARINA COMARCA DE PORTO UNIÃO 1ª VARA CÍVEL Rua Voluntários da Pátria, nº. 365, CEP 89.400-000 Porto União/SC

PODER JUDICIÁRIO ESTADO DE SANTA CATARINA COMARCA DE PORTO UNIÃO 1ª VARA CÍVEL Rua Voluntários da Pátria, nº. 365, CEP 89.400-000 Porto União/SC EDITAL DE LEILÃO Pelo presente, se faz saber a todos o quanto

PODER JUDICIÁRIO ESTADO DE SANTA CATARINA COMARCA DE PORTO UNIÃO 1ª VARA CÍVEL Rua Voluntários da Pátria, nº. 365, CEP 89.400-000 Porto União/SC EDITAL DE LEILÃO Pelo presente, se faz saber a todos o quanto

Relatório Controle Interno 2º. Quadrimestre 2015

Relatório Controle Interno 2º. Quadrimestre 2015 1. APRESENTAÇÃO Nos termos do artigo 74 da Constituição Federal, artigo 59 da Lei Complementar nº. 59, artigos 63 a 66 da Lei Complementar nº. 33, de 28

Relatório Controle Interno 2º. Quadrimestre 2015 1. APRESENTAÇÃO Nos termos do artigo 74 da Constituição Federal, artigo 59 da Lei Complementar nº. 59, artigos 63 a 66 da Lei Complementar nº. 33, de 28

CONDIÇÕES GERAIS CONFIANÇA CAP

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!!

questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!!") Olá concurseiros (as)! Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!! Vamos lá!!! 01. (ESAF Analista da Receita

Olá concurseiros (as)! Neste artigo comentarei 06 (seis) questões da ESAF, para que vocês, que estão estudando para a Receita Federal, façam uma rápida revisão!! Vamos lá!!! 01. (ESAF Analista da Receita

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Cartilha de Extensão de Benefício do Plano Empresarial aos Beneficiários.

Cartilha de Extensão de Benefício do Plano Empresarial aos Beneficiários. Contributários demitidos ou exonerados sem justa causa e/ou aposentados. www.saolucassaude.com.br 01_ DIREITOS E DEVERES DO BENEFICIÁRIO

Cartilha de Extensão de Benefício do Plano Empresarial aos Beneficiários. Contributários demitidos ou exonerados sem justa causa e/ou aposentados. www.saolucassaude.com.br 01_ DIREITOS E DEVERES DO BENEFICIÁRIO

Parágrafo Primeiro - O suporte técnico organizacional e gerencial consistirá em: 1. Oferecer apoio operacional ao funcionamento da EMPRESA;

CONVÊNIO DE ASSOCIAÇÃO QUE ENTRE SI CELEBRAM A UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO E A PARA DESENVOLVIMENTO TECNOLÓGICO, DE ACORDO COM A SELEÇAO PÚBLICA REALIZADA ATRAVÉS DO EDITAL 01/2011 DA INCUBADORA

CONVÊNIO DE ASSOCIAÇÃO QUE ENTRE SI CELEBRAM A UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO E A PARA DESENVOLVIMENTO TECNOLÓGICO, DE ACORDO COM A SELEÇAO PÚBLICA REALIZADA ATRAVÉS DO EDITAL 01/2011 DA INCUBADORA

REGIMENTO INTERNO DO CONSELHO MUNICIPAL DO IDOSO CAPÍTULO I DA DENOMINAÇÃO, SEDE, DURAÇÃO E FINALIDADE

REGIMENTO INTERNO DO CONSELHO MUNICIPAL DO IDOSO CAPÍTULO I DA DENOMINAÇÃO, SEDE, DURAÇÃO E FINALIDADE Art. 1º - O Conselho Municipal do Idoso CMI de Carlos Barbosa, criado pela Lei Municipal nº 1754,

REGIMENTO INTERNO DO CONSELHO MUNICIPAL DO IDOSO CAPÍTULO I DA DENOMINAÇÃO, SEDE, DURAÇÃO E FINALIDADE Art. 1º - O Conselho Municipal do Idoso CMI de Carlos Barbosa, criado pela Lei Municipal nº 1754,

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Ponto 1. Ponto 2. Ponto 3

DIREITO TRIBUTÁRIO PEÇA PROFISSIONAL Ponto 1 Em Agosto de 2008, o município de São Paulo promoveu, contra o Partido do Triunfo Nacional (PTN), regularmente registrado no Tribunal Superior Eleitoral, execução

DIREITO TRIBUTÁRIO PEÇA PROFISSIONAL Ponto 1 Em Agosto de 2008, o município de São Paulo promoveu, contra o Partido do Triunfo Nacional (PTN), regularmente registrado no Tribunal Superior Eleitoral, execução

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 II GLOSSÁRIO

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

CAPÍTULO V FUNDO DE GARANTIA

CAPÍTULO V FUNDO DE GARANTIA Seção I Finalidades Art. 40. As bolsas de valores devem manter Fundo de Garantia, com finalidade exclusiva de assegurar aos clientes de sociedade membro, até o limite do Fundo,

CAPÍTULO V FUNDO DE GARANTIA Seção I Finalidades Art. 40. As bolsas de valores devem manter Fundo de Garantia, com finalidade exclusiva de assegurar aos clientes de sociedade membro, até o limite do Fundo,

II. FASE DE PLANEJAMENTO define a maturidade do entendimento do escopo e, o desenvolvimento do Plano do Projeto PP.

II. FASE DE PLANEJAMENTO define a maturidade do entendimento do escopo e, o desenvolvimento do Plano do Projeto PP. Nesta fase busca-se o refinamento dos objetivos do projeto e detalhamento do melhor caminho

II. FASE DE PLANEJAMENTO define a maturidade do entendimento do escopo e, o desenvolvimento do Plano do Projeto PP. Nesta fase busca-se o refinamento dos objetivos do projeto e detalhamento do melhor caminho

PROPOSTA COMERCIAL PARA ABERTURA DE EMPRESA

PROPOSTA COMERCIAL PARA ABERTURA DE EMPRESA PROPOSTA DE ABERTURA DE EMPRESA INDIVIDUAL / SOCIEDADE / EIRELI É com grande satisfação que agradecemos a oportunidade de apresentarmos nossa proposta comercial,

PROPOSTA COMERCIAL PARA ABERTURA DE EMPRESA PROPOSTA DE ABERTURA DE EMPRESA INDIVIDUAL / SOCIEDADE / EIRELI É com grande satisfação que agradecemos a oportunidade de apresentarmos nossa proposta comercial,

CONDOMÍNIO RESIDENCIAL TORQUATO CASTRO,

SERVIÇOS PROPOSTOS Executaremos os serviços de auditoria independente para o CONDOMÍNIO RESIDENCIAL TORQUATO CASTRO, referente à revisão das prestações de contas apresentadas pela administração relativas

SERVIÇOS PROPOSTOS Executaremos os serviços de auditoria independente para o CONDOMÍNIO RESIDENCIAL TORQUATO CASTRO, referente à revisão das prestações de contas apresentadas pela administração relativas

REGULAMENTO INTERNO I. DENOMINAÇÃO / SEDE

I. DENOMINAÇÃO / SEDE Art.º 1.º A Instinto, Associação Protetora de Animais da Covilhã, é uma associação sem fins lucrativos, que se rege pelos Estatutos, pelo presente Regulamento Interno e demais disposições

I. DENOMINAÇÃO / SEDE Art.º 1.º A Instinto, Associação Protetora de Animais da Covilhã, é uma associação sem fins lucrativos, que se rege pelos Estatutos, pelo presente Regulamento Interno e demais disposições

REGIMENTO INTERNO DO CONSELHO FISCAL DO FUNDO DE APOSENTADORIA E PENSÃO DO SERVIDOR- FAPS

REGIMENTO INTERNO DO CONSELHO FISCAL DO FUNDO DE APOSENTADORIA E PENSÃO DO SERVIDOR- FAPS CAPÍTULO I DA NATUREZA Art. 1.º - O Conselho Fiscal do Fundo de Aposentadoria e Pensão do Servidor- FAPS, criado

REGIMENTO INTERNO DO CONSELHO FISCAL DO FUNDO DE APOSENTADORIA E PENSÃO DO SERVIDOR- FAPS CAPÍTULO I DA NATUREZA Art. 1.º - O Conselho Fiscal do Fundo de Aposentadoria e Pensão do Servidor- FAPS, criado

11/29/13 Folha de S.Paulo - Mercado - Credores do Banco Santos querem quadros de ex-banqueiro Edemar Cid Ferreira - 24/11/2013

24/11/2013-01h55 Credores do Banco Santos querem quadros de ex-banqueiro Edemar Cid Ferreira JULIO WIZIACK DE SÃO PAULO Os credores do Banco Santos pediram à Justiça brasileira que sequestre no exterior

24/11/2013-01h55 Credores do Banco Santos querem quadros de ex-banqueiro Edemar Cid Ferreira JULIO WIZIACK DE SÃO PAULO Os credores do Banco Santos pediram à Justiça brasileira que sequestre no exterior

RESOLUÇÃO N.º 001, de 07 de dezembro de 2001.

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO SECRETARIA EXECUTIVA RESOLUÇÃO N.º 001, de 07 de dezembro de 2001. Dispõe sobre o atendimento pelo estabelecimento particular de ensino

MINISTÉRIO DA EDUCAÇÃO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO SECRETARIA EXECUTIVA RESOLUÇÃO N.º 001, de 07 de dezembro de 2001. Dispõe sobre o atendimento pelo estabelecimento particular de ensino

MINISTÉRIO DA EDUCAÇÃO

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DO ESPÍRITO SANTO PRÓ-REITORIA DE DESENVOLVIMENTO INSTITUCIONAL Avenida Rio Branco, 50 Santa Lúcia 29056-255 Vitória ES 27 3357-7500 DIRETORIA DE GESTÃO DE PESSOAS

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DO ESPÍRITO SANTO PRÓ-REITORIA DE DESENVOLVIMENTO INSTITUCIONAL Avenida Rio Branco, 50 Santa Lúcia 29056-255 Vitória ES 27 3357-7500 DIRETORIA DE GESTÃO DE PESSOAS

TÍTULO DE CAPITALIZAÇÃO APLUBCAP POPULAR 510 MODALIDADE POPULAR PAGAMENTO ÚNICO CONDIÇÕES GERAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A.

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 510 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902145/2013-85 II - GLOSSÁRIO Subscritor

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 510 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902145/2013-85 II - GLOSSÁRIO Subscritor

D.E. Publicado em 19/03/2012. Poder Judiciário JUSTIÇA FEDERAL Seção Judiciária do Paraná 02A VF DE MARINGÁ

D.E. EXECUÇÃO DE TÍTULO EXTRAJUDICIAL Nº 2007.70.03.005004-0/PR EXEQUENTE : CAIXA ECONOMICA FEDERAL - CEF ADVOGADO : PATRICIA FRANCIOLI SUZI SERINO DA SILVA EXECUTADO : CONSTRUTIL CONSTRUCOES E EMPREENDIMENTOS

D.E. EXECUÇÃO DE TÍTULO EXTRAJUDICIAL Nº 2007.70.03.005004-0/PR EXEQUENTE : CAIXA ECONOMICA FEDERAL - CEF ADVOGADO : PATRICIA FRANCIOLI SUZI SERINO DA SILVA EXECUTADO : CONSTRUTIL CONSTRUCOES E EMPREENDIMENTOS

A jurisprudência da Lei de Falências e Recuperação de Empresas e a

A jurisprudência da Lei de Falências e Recuperação de Empresas e a Lei Complementar 147/14 Impactos para o mercado de crédito. Glauco Alves Martins Objetivo geral: aperfeiçoamento do SIMPLES e modificações

A jurisprudência da Lei de Falências e Recuperação de Empresas e a Lei Complementar 147/14 Impactos para o mercado de crédito. Glauco Alves Martins Objetivo geral: aperfeiçoamento do SIMPLES e modificações

Condições Gerais. I Informações Iniciais

Condições Gerais I Informações Iniciais Sociedade de Capitalização: MAPFRE Capitalização S.A. CNPJ: 09.382.998/0001-00 Nome Fantasia do Produto: Mc-T-04- Pu 12 Meses Modalidade: Tradicional Processo Susep

Condições Gerais I Informações Iniciais Sociedade de Capitalização: MAPFRE Capitalização S.A. CNPJ: 09.382.998/0001-00 Nome Fantasia do Produto: Mc-T-04- Pu 12 Meses Modalidade: Tradicional Processo Susep

GESTÃO DE CRISE EMPRESARIAL, RECUPERAÇÃO JUDICIAL E FALÊNCIAS. Ingresso Julho 2015. Informações: (51) 3218-1400 - www.espm.

3218-1400 - www.espm.") GESTÃO DE CRISE EMPRESARIAL, RECUPERAÇÃO JUDICIAL E FALÊNCIAS Ingresso Julho 2015 Informações: (51) 3218-1400 - www.espm.br/cursosdeferias Gestão de crise empresarial, recuperação judicial e falências

GESTÃO DE CRISE EMPRESARIAL, RECUPERAÇÃO JUDICIAL E FALÊNCIAS Ingresso Julho 2015 Informações: (51) 3218-1400 - www.espm.br/cursosdeferias Gestão de crise empresarial, recuperação judicial e falências

RESOLUÇÃO Nº 031/2009 CONSUNI (Alterado pela Resolução 006/2014 CONSUNI)

") RESOLUÇÃO Nº 031/2009 CONSUNI (Alterado pela Resolução 006/2014 CONSUNI) Cria o Programa Institucional de Serviços Voluntários da Fundação Universidade do Estado de Santa Catarina UDESC, e dá outras providências.

RESOLUÇÃO Nº 031/2009 CONSUNI (Alterado pela Resolução 006/2014 CONSUNI) Cria o Programa Institucional de Serviços Voluntários da Fundação Universidade do Estado de Santa Catarina UDESC, e dá outras providências.

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Ensino Fundamental com 9 anos de duração - Idade de Ingresso

Ensino Fundamental com 9 anos de duração - Idade de Ingresso A respeito da idade de ingresso das crianças, no ensino fundamental de 9 anos de duração, ocorreram acaloradas discussões na esfera educacional

Ensino Fundamental com 9 anos de duração - Idade de Ingresso A respeito da idade de ingresso das crianças, no ensino fundamental de 9 anos de duração, ocorreram acaloradas discussões na esfera educacional

Trata-se de Pedido de Providências requerido pelo advogado

PEDIDO DE PROVIDENCIAS No 1393 REQUERENTE : NELSON XISTO DAMASCENO REQUERIDO ASSUNTO : TRIBUNAL DE JUSTICA DO ESTADO DE MINAS GERAIS : PAGAMENTO DE PRECAT~R~OS ALIMENT~CIOS - REDUÇÃOVALORPROPOSTAPELOESTADO

PEDIDO DE PROVIDENCIAS No 1393 REQUERENTE : NELSON XISTO DAMASCENO REQUERIDO ASSUNTO : TRIBUNAL DE JUSTICA DO ESTADO DE MINAS GERAIS : PAGAMENTO DE PRECAT~R~OS ALIMENT~CIOS - REDUÇÃOVALORPROPOSTAPELOESTADO

Módulo Vendas Balcão. Roteiro passo a passo. Sistema Gestor New

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

EDITAL DE LEILÃO. Importante: Os horários previstos neste Edital tomam por base o horário oficial de Brasília/DF

fls. 60 EDITAL DE LEILÃO Importante: Os horários previstos neste Edital tomam por base o horário oficial de Brasília/DF 2ª Vara do Juizado Especial Cível e Criminal de Dourados-MS. EDITAL de 1º e 2º LEILÃO

fls. 60 EDITAL DE LEILÃO Importante: Os horários previstos neste Edital tomam por base o horário oficial de Brasília/DF 2ª Vara do Juizado Especial Cível e Criminal de Dourados-MS. EDITAL de 1º e 2º LEILÃO

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.406/12 Dispõe sobre o Regime de Parcelamento de Débitos de Anuidades e Multas (Redam III) para o Sistema CFC/CRCs. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

RESOLUÇÃO CFC N.º 1.406/12 Dispõe sobre o Regime de Parcelamento de Débitos de Anuidades e Multas (Redam III) para o Sistema CFC/CRCs. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições

PROJETO BÁSICO AGÊNCIA DE PUBLICIDADE E PROPAGANDA

PROJETO BÁSICO AGÊNCIA DE PUBLICIDADE E PROPAGANDA Projeto Básico da Contratação de Serviços: Constitui objeto do presente Projeto Básico a contratação de empresa especializada em serviços de comunicação

PROJETO BÁSICO AGÊNCIA DE PUBLICIDADE E PROPAGANDA Projeto Básico da Contratação de Serviços: Constitui objeto do presente Projeto Básico a contratação de empresa especializada em serviços de comunicação