Finanças Comportamentais

|

|

|

- Ana Luiza Graça Alencastre

- 5 Há anos

- Visualizações:

Transcrição

1 Axel Simonsen EPGE/FGV MFEE 2011

2 Revisão Seja s t uma variável aleatória que pode assumir dois estados: s t 2 fs, sg Dizemos que o processo é markoviano de primeira ordem se a distribuição de s t depende apenas do valor de s t 1, isto é p (s t js t 1, s t 2,, s 0 ) = p (s t js t 1 ) Pode-se especi car a distribuição do processo em termos da matriz de transição.

3 Matrix de transição Denote p ij = p (s t = jjs t P é dada por p11 p P = 12 p 21 p 22 1 = i), então a matrix de transição = (1 α) α β (1 β) Os termos na diagonal possuem a interpretação do grau de persistência do processo (pois é a probabilidade de no próximo período a variável continuar no estado corrente)

4 Exemplos Explicações teóricas : Reversão e Momentum Pouca persistencia: p11=p22= meio termo: p11=p22= Media persistencia: p11=p22= Muito persistente: p11=p22=

5 Valor esperado Qual valor de E [s t+τ js t ]? E [s t+τ js t ] = s.p (s t+τ = sjs t ) + s.p (s t+τ = sjs t ) Basta calcular as probabilidades p (s t+τ js t ) p (s t+1 = sjs t = s) = (1 α) p (s t+2 = sjs t = s) = (1 α) p (s t+1 = sjs t = s) + βp (s t+1 = sjs t = s) p (s t+τ = sjs t = s) = (1 α) p (s t+τ 1 = sjs t = s) + βp (s t+τ 1 = sjs t = s)

6 De na p n ij, p (s t+n = ijs t = j) Calculando recursivamente, chega-se nas seguintes equações p n 11 = β α + (1 β α)(n) α + β α + β p12 n = 1 p11 n p22 n α β = + (1 β α)(n) α + β α + β p21 n = 1 p22 n

7 Steady state Explicações teóricas : Reversão e Momentum Tomando o limite quando n tende ao in nito, temos que p11 = p12 = p22 = p21 = β α + β α α + β α α + β β α + β Repare que as probabilidades dos estados no steady state são indiferentes ao estado inicial, isto é p 11 = p 12 e p 21 = p 22

8 Sejam p 1 e p 2 as probabilidades de steady state para os estados 1 e 2 Estas probabilidade tambem são chamadas distribuições invariantes A razão é que dado que o estado no futuro com probabilidades p 1 e p 2, teremos que p1 p 2 p 11 p 12 p 21 p 22 = p 1 p 2 ou seja, o vetor de probabilidade operado pela matriz de transição, gera o mesmo vetor de probabilidade

9 Exemplo Explicações teóricas : Reversão e Momentum Muito transitorio p11=0.1 medio p11=0.5 pouco persistente p11=0.75 muito persistente p11=

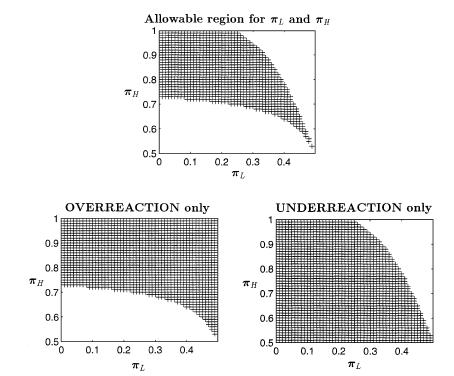

10 Barberis, Shleifer e Vishny se propõe a explicar dois fenômenos: underreaction: preços dos ativos reagem pouco a notícias, tais como anúncio de lucros se a notícia é boa (ruim), preços continuam a subir (cair) depois do anúncio. a evidência de momento pode ser um re exo disto overreaction: em horizontes mais longos os preços reagem exageradamente a padrões contínuos de notícias na mesma direção. títulos que tenham tido um longo registro de boas notícias tendem a car superavaliados e têm retornos baixos subsequentemente. as reversões de vencedores e perdedores documentadas por De Bondt e Thaler e a previsibilidade de retornos pelos múltiplos são re exos disso.

11 BSV propõem um modelo de sentimento do investidor para explicar esta evidência. O modelo é consistente com duas evidências psicológicas de falhas na formação de conjecturas: viés de representatividade: tendência em tomar eventos como representativos do todo. conservadorismo: atualização lenta das conjecturas em face de nova evidência.

12 Modelo funciona da seguinte forma: Investidores têm visões a priori sobre a companhia. Recebem notícias sobre os lucros, tendem a reagir menos do que mandaria a regra de Bayes, porque eles têm o viés de conservadorismo. Este comportamento leva a subrreação dos preços aos anúncios de lucros e a tendências de curto prazo. Quando investidores recebem repetidamente notícias similares - como boas surpresas de lucros - eles não somente desistem do modelo antigo deles como adotam um novo modelo no qual lucros tem um tendência. Desta forma eles subeem termos stimam a probabilidade de reversão das últimas surpresas de lucros. Isto causa overreaction.

13 Descrição informal do modelo Investidor representativo neutro ao risco com taxa de desconto δ. Um ativo paga 100% dos lucros como dividendos - preço é o valor presente dos lucros futuros. Neutralidade ao risco e taxa de desconto constante implica retornos não-previsíveis se o investidor sabe o processo correto do lucro. Aqui previsibilidade é gerada supondo que o investidor usa o modelo errado para formar expectativas. Suponha que os lucros seguem um passeio aleatório (para simpli car, pois não é realista). O investidor pensa que o mundo se move entre dois regimes, e que em cada um deles existe um modelo diferente governando os lucros. A probabilidade de mudança de regime é pequena.

14 No regime 1 os lucros revertem à média: um choque positivo nos lucros é mais provável de ser seguido por um choque negativo no período seguinte do que por um outro choque positivo. No regime 2 choques têm uma probabilidade maior de serem seguidos por choques do mesmo sinal do que de reverter. O investidor acredita que é mais fácil trocar do regime 2 para o regime 1 do que do regime 1 para o regime 2. O investidor usando modelo 1 para prever lucros, reage pouco a anúncios dos lucros, da mesma forma que faria um investidor que exibe conservadorismo. O investidor que usa o modelo 2 se comporta como se fosse sujeito a heurística da representatividade porque ele toma o crescimento do retorno passado como representativo do futuro também. Após uma sequência de de mudanças positivas (ou negativas) o investidor usa o modelo 2 para prever lucros futuros, extrapolando a perfomance passada para o futuro.

15 Dividendos: N t = N t 1 + y t, onde y t 2 f y, +yg O investidor acredita (erroneamente) que o processo gerador de y t pode vir de 2 modelos distintos O verdadeiro processo para y t é um passeio aleatório (em cada momento, pode assumir de maneira igualmente provavel os valores f y, yg )

16 Os dois modelos tem a mesma estrutura markoviana, mas diferem na matriz de transição A hipótese central está na relação entre os parâmetros π L e π H dada por π L < 1/2 < π H No modelo 1, após um choque positivo é mais provável que o próximo choque reverta (troque de sinal). No modelo 2, após um choque positivo é mais provável que o próximo choque persista (mantenha o sinal).

17 "Switching" de Modelos O investidor acredita que os modelos em vigor sigam uma mudança de regime cujo processo tambem é markoviano, com matriz de transição dada por Onde se o estado atual s t = 1, então o modelo que gera dividendo é o modelo 1. Caso contrário, é o modelo 2.

18 Assume-se que λ 1 <λ 2 < 1/2, de tal forma que a mudança de modelo (na cabeça do investidor) seja uma coisa rara (implica em persistência) λ 1 <λ 2 implica que o modelo 1 é mais provável de acontecer que o modelo 2 De na a probabilidade no tempo t de estar no modelo 1 por q t, p (s t = 1jy t )

19 Modelo Explicações teóricas : Reversão e Momentum Caso o valor realizado em t + 1 tenha o mesmo sinal do anterior Caso o valor realizado em t + 1 tenha sinal diferente do anterior

20 Exemplo: Probabilidade do Modelo1

21 Preço de Equilíbrio

22 Implicações Explicações teóricas : Reversão e Momentum Overreaction: E t (P t+1 P t jy t = y t 1 = = y t j = +y) E t (P t+1 P t jy t = y t 1 = = y t j = y) < 0, 8j > J Underreaction: E t (P t+1 P t jy t = +y) E t (P t+1 P t jy t = y) > 0 A proposição garante que existe um conunto de parâmetros π L, π H, λ 1 e λ 2 que geram uma dinâmica nos preços onde estas duas características se veri cam

23 Valor fundamental: N t δ Desvio: y t (p 1 p 2 q t ) P t = N t δ + y t (p 1 p 2 q t ) Overreaction: Preço tende a subir mais do que deveria -> Desvio > 0 => p 1 não pode ser muito pequeno Underreaction: Preço tende a menos do que deveria -> Desvio <0 =>p 2 não pode ser muito pequeno Como garantir que os dois efeitos valham simultaneamente? p 2 q low < p 1 < p 2 q avg

24

25 Conclusões Foram vistos 2 modelos que explicam as anomalias de Momentum e reversão Newswatchers vs Momentum Traders Psicologia: representatividade e conservadorismo

Finanças Comportamentais

Axel Simonsen axelsimonsen@yahoo.com.br EPGE/FGV MFEE 2013 Revisão Seja s t uma variável aleatória que pode assumir dois estados: s t 2 fs, sg Dizemos que o processo é markoviano de primeira ordem se a

Axel Simonsen axelsimonsen@yahoo.com.br EPGE/FGV MFEE 2013 Revisão Seja s t uma variável aleatória que pode assumir dois estados: s t 2 fs, sg Dizemos que o processo é markoviano de primeira ordem se a

Finanças Comportamentais

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2011 Barberis, Shleifer & Wurgler (2005) Existem vários padrões de co-movimentos no retorno de ações ações small-cap,value, dentro de uma mesma indústria,

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2011 Barberis, Shleifer & Wurgler (2005) Existem vários padrões de co-movimentos no retorno de ações ações small-cap,value, dentro de uma mesma indústria,

1 Gabarito da Lista 1

1 Gabarito da Lista 1 1.1 Questão 1 1.1.1 Letra a) Diz-se que um mercado é eficiente se seu preço é a esperança dos dividendos futuros, trazido a valor presente, usando toda a informação disponível. Pode-se

1 Gabarito da Lista 1 1.1 Questão 1 1.1.1 Letra a) Diz-se que um mercado é eficiente se seu preço é a esperança dos dividendos futuros, trazido a valor presente, usando toda a informação disponível. Pode-se

Expectativas Racionais

Expectativas Racionais Economia Monetária e Financeira Fernando Antônio de Barros Júnior EPGE - FGV August 21, 2013 Fernando Antônio de Barros Júnior Monitoria 3 1 / 10 E. Racionais & E. Adaptativas Expectativas

Expectativas Racionais Economia Monetária e Financeira Fernando Antônio de Barros Júnior EPGE - FGV August 21, 2013 Fernando Antônio de Barros Júnior Monitoria 3 1 / 10 E. Racionais & E. Adaptativas Expectativas

Finanças Comportamentais

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2011 Retornos no cross-section e modelos racionais: anomalias Os retornos na cross-section são difíceis de serem explicados pelos modelos racionais. Na abordagem

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2011 Retornos no cross-section e modelos racionais: anomalias Os retornos na cross-section são difíceis de serem explicados pelos modelos racionais. Na abordagem

Cadeias de Markov de Tempo Contínuo (CTMC)

") Cadeias de Markov de Tempo Contínuo (CTMC) Cadeia de Markov Contínua (1) A análise de cadeias de Markov contínuas (CTMCs) é bem similar a análise em tempo discreto, com a diferença de que as transições

Cadeias de Markov de Tempo Contínuo (CTMC) Cadeia de Markov Contínua (1) A análise de cadeias de Markov contínuas (CTMCs) é bem similar a análise em tempo discreto, com a diferença de que as transições

Teoria de Filas Aula 10

Aula Passada Comentários sobre a prova Teoria de Filas Aula 10 Introdução a processos estocásticos Introdução a Cadeias de Markov Aula de Hoje Cadeias de Markov de tempo discreto (DTMC) 1 Recordando...

Aula Passada Comentários sobre a prova Teoria de Filas Aula 10 Introdução a processos estocásticos Introdução a Cadeias de Markov Aula de Hoje Cadeias de Markov de tempo discreto (DTMC) 1 Recordando...

Jogos. A teoria dos jogos lida com as interações estratégicas que ocorrem entre os agentes.

Jogos A teoria dos jogos lida com as interações estratégicas que ocorrem entre os agentes http://robguena.fearp.usp.br/anpec/tjogos.pdf a) Descrição de um jogo Teoria dos Jogos Jogadores: quem está envolvido

Jogos A teoria dos jogos lida com as interações estratégicas que ocorrem entre os agentes http://robguena.fearp.usp.br/anpec/tjogos.pdf a) Descrição de um jogo Teoria dos Jogos Jogadores: quem está envolvido

(x 1, y 1 ) (x 2, y 2 ) = (x 1 x 2, y 1 y 2 ); e α (x, y) = (x α, y α ), α R.

(x 2, y 2 ) = (x 1 x 2, y 1 y 2 ); e α (x, y) = (x α, y α ), α R.") INSTITUTO DE MATEMÁTICA E ESTATÍSTICA UNIVERSIDADE DE SÃO PAULO MAT-2457 Álgebra Linear para Engenharia I Terceira Lista de Exercícios - Professor: Equipe da Disciplina EXERCÍCIOS 1. Considere as retas

INSTITUTO DE MATEMÁTICA E ESTATÍSTICA UNIVERSIDADE DE SÃO PAULO MAT-2457 Álgebra Linear para Engenharia I Terceira Lista de Exercícios - Professor: Equipe da Disciplina EXERCÍCIOS 1. Considere as retas

Lista de Exercícios 2 Probabilidades Escola Politécnica, Ciclo Básico

Lista de Exercícios 2 Probabilidades 0303200 Escola Politécnica, Ciclo Básico 1 o semestre 2017 1) O número de quilômetros que um carro pode rodar sem que a bateria descarregue possui distribuição exponencial

Lista de Exercícios 2 Probabilidades 0303200 Escola Politécnica, Ciclo Básico 1 o semestre 2017 1) O número de quilômetros que um carro pode rodar sem que a bateria descarregue possui distribuição exponencial

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais.

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais. Segunda Prova Extra (P2 de segunda chamada) 18/12/2006 OBS: 1) A prova é SEM CONSULTA. A nota da

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais. Segunda Prova Extra (P2 de segunda chamada) 18/12/2006 OBS: 1) A prova é SEM CONSULTA. A nota da

Opções Reais. Modelagem do Ativo Básico. Processos Estocásticos. Modelando Incerteza. Processos Estocásticos. IAG PUC-Rio

Opções Reais Modelagem do Ativo Básico Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Processos Estocásticos Modelando Incerteza Processos Estocásticos A incerteza em um projeto pode ter mais do

Opções Reais Modelagem do Ativo Básico Prof. Luiz Brandão brandao@iag.puc-rio.br IAG PUC-Rio Processos Estocásticos Modelando Incerteza Processos Estocásticos A incerteza em um projeto pode ter mais do

5. Considere os seguintes subconjuntos do espaço vetorial F(R) das funções de R em R:

das funções de R em R:") MAT3457 ÁLGEBRA LINEAR I 3 a Lista de Exercícios 1 o semestre de 2018 1. Verique se V = {(x, y) : x, y R} é um espaço vetorial sobre R com as operações de adição e de multiplicação por escalar dadas por:

MAT3457 ÁLGEBRA LINEAR I 3 a Lista de Exercícios 1 o semestre de 2018 1. Verique se V = {(x, y) : x, y R} é um espaço vetorial sobre R com as operações de adição e de multiplicação por escalar dadas por:

Funções Geradoras de Variáveis Aleatórias. Simulação Discreta de Sistemas - Prof. Paulo Freitas - UFSC/CTC/INE

Funções Geradoras de Variáveis Aleatórias 1 Funções Geradoras de Variáveis Aleatórias Nos programas de simulação existe um GNA e inúmeras outras funções matemáticas descritas como Funções Geradoras de

Funções Geradoras de Variáveis Aleatórias 1 Funções Geradoras de Variáveis Aleatórias Nos programas de simulação existe um GNA e inúmeras outras funções matemáticas descritas como Funções Geradoras de

Processos Estocásticos

Processos Estocásticos Quinta Lista de Exercícios 2 de fevereiro de 20 Suponha que um organismo unicelular pode estar somente em dois estágios distintos A ou B Um indivíduo no estágio A passa para o estágio

Processos Estocásticos Quinta Lista de Exercícios 2 de fevereiro de 20 Suponha que um organismo unicelular pode estar somente em dois estágios distintos A ou B Um indivíduo no estágio A passa para o estágio

Aula 14. Aula de hoje. Aula passada

Aula 14 Aula passada Autovalores, autovetores, decomposição Convergência para estacionaridade Tempo de mistura Spectral gap Tempo de mistura de passeios aleatórios Aula de hoje Caminho amostral Teorema

Aula 14 Aula passada Autovalores, autovetores, decomposição Convergência para estacionaridade Tempo de mistura Spectral gap Tempo de mistura de passeios aleatórios Aula de hoje Caminho amostral Teorema

IND Análise de Investimentos com Opções Reais

IND 2072 - Análise de Investimentos com Opções Reais PROA P1 1 o Semestre de 2007-10/05/2007 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação da P1} 2) Múltipla escolha: responder

IND 2072 - Análise de Investimentos com Opções Reais PROA P1 1 o Semestre de 2007-10/05/2007 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação da P1} 2) Múltipla escolha: responder

MAE GABARITO DA LISTA 2-04/10/2016

MAE5709 - GABARITO DA LISTA - 04/0/06 Exercício.7.5. Primeira Parte Seja P uma matriz de transição sobre um espaço de estados finito S. Mostre que uma distribuição π é invariante para P se e somente se

MAE5709 - GABARITO DA LISTA - 04/0/06 Exercício.7.5. Primeira Parte Seja P uma matriz de transição sobre um espaço de estados finito S. Mostre que uma distribuição π é invariante para P se e somente se

Aula - Equações de Chapman-Kolmogorov

Equações de Chapman-Kolmogorov Prof. Magnos Martinello Aula - Equações de Chapman-Kolmogorov Universidade Federal do Esprito Santo-UFES 2011 Equações de Chapman-Kolmogorov 1/17 Introdução As equações de

Equações de Chapman-Kolmogorov Prof. Magnos Martinello Aula - Equações de Chapman-Kolmogorov Universidade Federal do Esprito Santo-UFES 2011 Equações de Chapman-Kolmogorov 1/17 Introdução As equações de

Econometria IV Modelos Lineares de Séries Temporais. Fernando Chague

Econometria IV Modelos Lineares de Séries Temporais Fernando Chague 2016 Estacionariedade Estacionariedade Inferência estatística em séries temporais requer alguma forma de estacionariedade dos dados Intuição:

Econometria IV Modelos Lineares de Séries Temporais Fernando Chague 2016 Estacionariedade Estacionariedade Inferência estatística em séries temporais requer alguma forma de estacionariedade dos dados Intuição:

Cadeias de Markov em Tempo Continuo

Cadeias de Markov em Tempo Continuo Ricardo Ehlers ehlers@icmc.usp.br Departamento de Matemática Aplicada e Estatística Universidade de São Paulo Capitulos 6 Taylor & Karlin 1 / 44 Análogo ao processo

Cadeias de Markov em Tempo Continuo Ricardo Ehlers ehlers@icmc.usp.br Departamento de Matemática Aplicada e Estatística Universidade de São Paulo Capitulos 6 Taylor & Karlin 1 / 44 Análogo ao processo

INF 1771 Inteligência Artificial

INF 1771 Inteligência Artificial Aula 15 Incerteza Edirlei Soares de Lima Agentes Vistos Anteriormente Agentes baseados em busca: Busca cega Busca heurística Busca local Agentes

INF 1771 Inteligência Artificial Aula 15 Incerteza Edirlei Soares de Lima Agentes Vistos Anteriormente Agentes baseados em busca: Busca cega Busca heurística Busca local Agentes

Purchasing Power Parity Puzzle

Journal of Economic Literature, 1996, vol. 34, pp. 647-668 Apresentador: Nicolas Powidayko Bacharel pela Universidade Yale e Ph.D em Economia pelo M.I.T. Bacharel pela Universidade Yale e Ph.D em Economia

Journal of Economic Literature, 1996, vol. 34, pp. 647-668 Apresentador: Nicolas Powidayko Bacharel pela Universidade Yale e Ph.D em Economia pelo M.I.T. Bacharel pela Universidade Yale e Ph.D em Economia

GABARITO PSUB Questão Resposta 1 A 2 A 3 E 4 D 5 A 6 B 7 A 8 A 9 C 10 E 11 C 12 C 13 B 14 C 15 A 16 D

GABARITO PSUB 2013 Questão Resposta 1 A 2 A 3 E 4 D 5 A 6 B 7 A 8 A 9 C 10 E 11 C 12 C 13 B 14 C 15 A 16 D MAT2457 - Álgebra Linear para Engenharia I Prova Substitutiva - 26/06/2013 Nome: Professor: NUSP:

GABARITO PSUB 2013 Questão Resposta 1 A 2 A 3 E 4 D 5 A 6 B 7 A 8 A 9 C 10 E 11 C 12 C 13 B 14 C 15 A 16 D MAT2457 - Álgebra Linear para Engenharia I Prova Substitutiva - 26/06/2013 Nome: Professor: NUSP:

02/04/2017. Mercado Financeiro I RCC Teoria de Mercado Eficiente. Agenda da Aula - 4. Mito ou Verdade? Mito ou Verdade? Mito ou Verdade?

Carlos R. Godoy 1 Universidade de São Paulo Carlos R. Godoy 2 Mercado Financeiro I RCC 0407 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Teoria de Aula

Carlos R. Godoy 1 Universidade de São Paulo Carlos R. Godoy 2 Mercado Financeiro I RCC 0407 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Mercado Financeiro I RCC 0407 Teoria de Aula

Reconhecimento de Padrões. Reconhecimento de Padrões

Reconhecimento de Padrões 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 Escola Superior de Tecnologia Engenharia Informática Reconhecimento de Padrões Prof. João Ascenso e Prof.

Reconhecimento de Padrões 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 Escola Superior de Tecnologia Engenharia Informática Reconhecimento de Padrões Prof. João Ascenso e Prof.

Cadeias de Markov. Ricardo Ehlers Departamento de Matemática Aplicada e Estatística Universidade de São Paulo

Cadeias de Markov Ricardo Ehlers ehlers@icmc.usp.br Departamento de Matemática Aplicada e Estatística Universidade de São Paulo Capitulos 3 e 4 Taylor & Karlin 1 / 71 Cadeias de Markov Seja X 0, X 1,...

Cadeias de Markov Ricardo Ehlers ehlers@icmc.usp.br Departamento de Matemática Aplicada e Estatística Universidade de São Paulo Capitulos 3 e 4 Taylor & Karlin 1 / 71 Cadeias de Markov Seja X 0, X 1,...

1/7 1/ se hoje não chove, amanhã não vai chover com probabilidade p 00 = 6/7;

6/7 nao chove 1/7 chove 1/3 "0" /3 "1" Figura 1: Todas as transições com suas respectivas probabilidades representadas através de um grafo. Notem que para cada estado, a soma das probabilidades das flechas

6/7 nao chove 1/7 chove 1/3 "0" /3 "1" Figura 1: Todas as transições com suas respectivas probabilidades representadas através de um grafo. Notem que para cada estado, a soma das probabilidades das flechas

ECONOMIA INTERNACIONAL: NOTAS DE AULA

ECONOMIA INTERNACIONAL: NOTAS DE AULA Versão: 2015/2 2 PARIDADE DE JUROS E CÂMBIO Uma análise mais completa deste tópico está disponível no capítulo 6 de Eun e Resnick (2011). 2.1 Preliminares Seja n o

ECONOMIA INTERNACIONAL: NOTAS DE AULA Versão: 2015/2 2 PARIDADE DE JUROS E CÂMBIO Uma análise mais completa deste tópico está disponível no capítulo 6 de Eun e Resnick (2011). 2.1 Preliminares Seja n o

P2 de Álgebra Linear I Data: 10 de outubro de Gabarito

P2 de Álgebra Linear I 2005.2 Data: 10 de outubro de 2005. Gabarito 1 Decida se cada afirmação a seguir é verdadeira ou falsa. Itens V F N 1.a F 1.b V 1.c V 1.d F 1.e V 1.a Considere duas bases β e γ de

P2 de Álgebra Linear I 2005.2 Data: 10 de outubro de 2005. Gabarito 1 Decida se cada afirmação a seguir é verdadeira ou falsa. Itens V F N 1.a F 1.b V 1.c V 1.d F 1.e V 1.a Considere duas bases β e γ de

3 Aprendizado por reforço

3 Aprendizado por reforço Aprendizado por reforço é um ramo estudado em estatística, psicologia, neurociência e ciência da computação. Atraiu o interesse de pesquisadores ligados a aprendizado de máquina

3 Aprendizado por reforço Aprendizado por reforço é um ramo estudado em estatística, psicologia, neurociência e ciência da computação. Atraiu o interesse de pesquisadores ligados a aprendizado de máquina

TEORIA MACROECONÔMICA II ECO1217. Aula 9 Tema: Nova Macroeconomia DF cap 12 01/04/2008. Professores: Marcio Garcia e Marcio Janot

TEORIA MACROECONÔMICA II ECO1217 Aula 9 Tema: Nova Macroeconomia DF cap 12 01/04/2008 1 Microeconomia da curva de oferta agregada com informação imperfeita Nesta seção, examinamos o modelo de informação

TEORIA MACROECONÔMICA II ECO1217 Aula 9 Tema: Nova Macroeconomia DF cap 12 01/04/2008 1 Microeconomia da curva de oferta agregada com informação imperfeita Nesta seção, examinamos o modelo de informação

Prova tipo A. Gabarito. Data: 8 de outubro de ) Decida se cada afirmação a seguir é verdadeira ou falsa. 1.a) Considere os vetores de R 3

Decida se cada afirmação a seguir é verdadeira ou falsa. 1.a) Considere os vetores de R 3") Prova tipo A P2 de Álgebra Linear I 2004.2 Data: 8 de outubro de 2004. Gabarito Decida se cada afirmação a seguir é verdadeira ou falsa..a Considere os vetores de R 3 v = (, 0,, v 2 = (2,, a, v 3 = (3,,

Prova tipo A P2 de Álgebra Linear I 2004.2 Data: 8 de outubro de 2004. Gabarito Decida se cada afirmação a seguir é verdadeira ou falsa..a Considere os vetores de R 3 v = (, 0,, v 2 = (2,, a, v 3 = (3,,

Finanças Comportamentais

Axel Simonsen axelsimonsen@yahoo.com.br MFEE 2013 Motivação Estrutura do Curso Finanças Tradicionais Paradigma de nanças tradicionais Agentes Racionais Arbitragem Ilimitada Preco=Valor (Mercado E ciente)

Axel Simonsen axelsimonsen@yahoo.com.br MFEE 2013 Motivação Estrutura do Curso Finanças Tradicionais Paradigma de nanças tradicionais Agentes Racionais Arbitragem Ilimitada Preco=Valor (Mercado E ciente)

Lista de exercícios 8 Bases e Dimensão.

Universidade Federal do Paraná semestre 05. Algebra Linear, CM 005 Olivier Brahic Lista de exercícios 8 Bases e Dimensão. Exercício : No exercício da Folha 7, indique se os vetores formam uma base para

Universidade Federal do Paraná semestre 05. Algebra Linear, CM 005 Olivier Brahic Lista de exercícios 8 Bases e Dimensão. Exercício : No exercício da Folha 7, indique se os vetores formam uma base para

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais.

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais. Segunda Prova (P2) 11/12/2007 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais. Segunda Prova (P2) 11/12/2007 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação

IND Análise de Investimentos com Opções Reais

IND 2072 - Análise de Investimentos com Opções Reais PROVA 1 o Semestre de 2006-11/07/2006 Parte I: Demonstração (5 pontos). Seja V o valor do projeto que segue um movimento geométrico Browniano. V tem

IND 2072 - Análise de Investimentos com Opções Reais PROVA 1 o Semestre de 2006-11/07/2006 Parte I: Demonstração (5 pontos). Seja V o valor do projeto que segue um movimento geométrico Browniano. V tem

05/10/2016. Teoria de Mercado Eficiente. Mercado Financeiro I RCC Agenda da Aula - 7. Mito ou Verdade? Mito ou Verdade? Mito ou Verdade?

Carlos R. Godoy Universidade de São Paulo Carlos R. Godoy Financeiro I RCC 007 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Financeiro I RCC 007 Teoria de Aula 7 Carlos R. Godoy

Carlos R. Godoy Universidade de São Paulo Carlos R. Godoy Financeiro I RCC 007 Faculdade de Economia, Administração e Contabilidade Ribeirão Preto Financeiro I RCC 007 Teoria de Aula 7 Carlos R. Godoy

G2 de Álgebra Linear I

G2 de Álgebra Linear I 2008.1 Gabarito 1) Decida se cada afirmação a seguir é verdadeira ou falsa e marque COM CANETA sua resposta no quadro a seguir. Itens V F N 1.a x 1.b x 1.c x 1.d x 1.e x 1.a) Suponha

G2 de Álgebra Linear I 2008.1 Gabarito 1) Decida se cada afirmação a seguir é verdadeira ou falsa e marque COM CANETA sua resposta no quadro a seguir. Itens V F N 1.a x 1.b x 1.c x 1.d x 1.e x 1.a) Suponha

Finanças Comportamentais

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2010 Preço de Equilíbrio Sobrevivência dos Irracionais Continuação Aula1: Resumo do Modelo de Noise Trader Preço de Equilíbrio: p t = 1 2γµ 2 σ 2 ρ r(1 +

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2010 Preço de Equilíbrio Sobrevivência dos Irracionais Continuação Aula1: Resumo do Modelo de Noise Trader Preço de Equilíbrio: p t = 1 2γµ 2 σ 2 ρ r(1 +

Terceira Lista de Exercícios Macro II (Solução)

") Terceira Lista de Exercícios Macro II (Solução) Mauro Rodrigues Departamento de Economia, FEA/USP 1. Considere o modelo IS/LM/BP com as seguintes funções consumo, investimento, exportações líquidas e demanda

Terceira Lista de Exercícios Macro II (Solução) Mauro Rodrigues Departamento de Economia, FEA/USP 1. Considere o modelo IS/LM/BP com as seguintes funções consumo, investimento, exportações líquidas e demanda

4 Modelo de Apoio à Decisão Voltado para o Produto

4 Modelo de Apoio à Decisão Voltado para o Produto este capítulo será apresentado o modelo de apoio à decisão voltado para o produto. Muitos investimentos em Pesquisa e Desenvolvimento são dirigidos para

4 Modelo de Apoio à Decisão Voltado para o Produto este capítulo será apresentado o modelo de apoio à decisão voltado para o produto. Muitos investimentos em Pesquisa e Desenvolvimento são dirigidos para

(d) Cada vetor de R 2 pode ser escrito de forma única como combinação linear dos vetores

Cada vetor de R 2 pode ser escrito de forma única como combinação linear dos vetores") UFRJ Instituto de Matemática Disciplina: Algebra Linear II - MAE 125 Professor: Bruno Costa, Luiz Carlos Guimarães, Mário de Oliveira, Milton Ramirez, Monique Carmona, Nilson Bernardes e Nilson Roberty

UFRJ Instituto de Matemática Disciplina: Algebra Linear II - MAE 125 Professor: Bruno Costa, Luiz Carlos Guimarães, Mário de Oliveira, Milton Ramirez, Monique Carmona, Nilson Bernardes e Nilson Roberty

G2 de Álgebra Linear I

G de Álgebra Linear I 7. Gabarito ) Considere o conjunto de vetores W = {(,, ); (, 5, ); (,, ); (3,, ); (, 3, ); (,, )}. (a) Determine a equação cartesiana do sub-espaço vetorial V gerado pelos vetores

G de Álgebra Linear I 7. Gabarito ) Considere o conjunto de vetores W = {(,, ); (, 5, ); (,, ); (3,, ); (, 3, ); (,, )}. (a) Determine a equação cartesiana do sub-espaço vetorial V gerado pelos vetores

Aprendizado por Reforço

Aprendizado por Reforço Fabrício Olivetti de França Universidade Federal do ABC Tópicos 1. Aprendizado por Reforço 2. Q-Learning 3. SARSA 4. Outras ideias 1 Aprendizado por Reforço Problemas de decisão

Aprendizado por Reforço Fabrício Olivetti de França Universidade Federal do ABC Tópicos 1. Aprendizado por Reforço 2. Q-Learning 3. SARSA 4. Outras ideias 1 Aprendizado por Reforço Problemas de decisão

Álgebra Linear Exercícios Resolvidos

Álgebra Linear Exercícios Resolvidos Agosto de 001 Sumário 1 Exercícios Resolvidos Uma Revisão 5 Mais Exercícios Resolvidos Sobre Transformações Lineares 13 3 4 SUMA RIO Capítulo 1 Exercícios Resolvidos

Álgebra Linear Exercícios Resolvidos Agosto de 001 Sumário 1 Exercícios Resolvidos Uma Revisão 5 Mais Exercícios Resolvidos Sobre Transformações Lineares 13 3 4 SUMA RIO Capítulo 1 Exercícios Resolvidos

Modelagem e Avaliação de Desempenho. Pós Graduação em Engenharia Elétrica - PPGEE Prof. Carlos Marcelo Pedroso 2011

Modelagem e Avaliação de Desempenho Pós Graduação em Engenharia Elétrica - PPGEE Prof. Carlos Marcelo Pedroso 2011 Cadeias de Markov Em 1907, Andrew Markov iniciou um estudo sobre um modelo onde o resultado

Modelagem e Avaliação de Desempenho Pós Graduação em Engenharia Elétrica - PPGEE Prof. Carlos Marcelo Pedroso 2011 Cadeias de Markov Em 1907, Andrew Markov iniciou um estudo sobre um modelo onde o resultado

ROTEIRO DA APRESENTAÇÃO PROCESSOS ESTOCÁSTICOS

ROTEIRO DA APRESENTAÇÃO MODELOS ESTOCÁSTICOS APLICADOS À INDÚSTRIA Prof. Lupércio França Bessegato Departamento de Estatística Universidade Federal de Juiz de Fora lupercio.bessegato@ufjf.edu.br www.ufjf.br/lupercio_bessegato

ROTEIRO DA APRESENTAÇÃO MODELOS ESTOCÁSTICOS APLICADOS À INDÚSTRIA Prof. Lupércio França Bessegato Departamento de Estatística Universidade Federal de Juiz de Fora lupercio.bessegato@ufjf.edu.br www.ufjf.br/lupercio_bessegato

Econometria para Avaliação de Políticas Públicas

Aula 2: O Método de Diferenças em Diferenças Itaú Social 11/01/2016 Método extremamente popular nos últimos quinze anos. Exemplos de aplicação são os mais diversos: avaliação de programas de treinamento,

Aula 2: O Método de Diferenças em Diferenças Itaú Social 11/01/2016 Método extremamente popular nos últimos quinze anos. Exemplos de aplicação são os mais diversos: avaliação de programas de treinamento,

G4 de Álgebra Linear I

G4 de Álgebra Linear I 20122 Gabarito 7 de Dezembro de 2012 1 Considere a transformação linear T : R 3 R 3 definida por: T ( v = ( v (1, 1, 2 (0, 1, 1 a Determine a matriz [T ] ε da transformação linear

G4 de Álgebra Linear I 20122 Gabarito 7 de Dezembro de 2012 1 Considere a transformação linear T : R 3 R 3 definida por: T ( v = ( v (1, 1, 2 (0, 1, 1 a Determine a matriz [T ] ε da transformação linear

UNIVERSIDADE DE BRASÍLIA DEPARTAMENTO DE ECONOMIA PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA DESENVOLVIMENTO ECONÔMICO PROFESSOR JOSÉ LUIS OREIRO

UNIVERSIDADE DE BRASÍLIA DEPARTAMENTO DE ECONOMIA PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA DESENVOLVIMENTO ECONÔMICO PROFESSOR JOSÉ LUIS OREIRO Primeira Prova de Avaliação PARTE A: ARITIMOMÓRFICA 1 Questão

UNIVERSIDADE DE BRASÍLIA DEPARTAMENTO DE ECONOMIA PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA DESENVOLVIMENTO ECONÔMICO PROFESSOR JOSÉ LUIS OREIRO Primeira Prova de Avaliação PARTE A: ARITIMOMÓRFICA 1 Questão

Curso de Teoria Monetária

Maio de 2016 Curso de Teoria Monetária Celso L. Martone Capítulo 11 Expectativas e política monetária 11.1 O modelo de um mercado isolado Num ambiente de informação incompleta, as decisões dos agentes

Maio de 2016 Curso de Teoria Monetária Celso L. Martone Capítulo 11 Expectativas e política monetária 11.1 O modelo de um mercado isolado Num ambiente de informação incompleta, as decisões dos agentes

Lista 4 com respostas

Lista 4 com respostas Professora Nataliia Goloshchapova MAT0105-1 semestre de 2018 Exercício 1. Estude a posição relativa das retas r e s. (a) r : X = (1, 1, 1) + λ( 2, 1, 1), s : (b) r : { { x y z = 2

Lista 4 com respostas Professora Nataliia Goloshchapova MAT0105-1 semestre de 2018 Exercício 1. Estude a posição relativa das retas r e s. (a) r : X = (1, 1, 1) + λ( 2, 1, 1), s : (b) r : { { x y z = 2

Processos Estocásticos e Cadeias de Markov Discretas

Processos Estocásticos e Cadeias de Markov Discretas Processo Estocástico(I) Definição: Um processo estocástico é uma família de variáveis aleatórias {X(t) t T}, definidas em um espaço de probabilidades,

Processos Estocásticos e Cadeias de Markov Discretas Processo Estocástico(I) Definição: Um processo estocástico é uma família de variáveis aleatórias {X(t) t T}, definidas em um espaço de probabilidades,

3 a Lista de Exercícios de Introdução à Álgebra Linear IMPA - Verão e B =

3 a Lista de Exercícios de Introdução à Álgebra Linear IMPA - Verão 2008. (a) Ache os auto-valores e auto-vetores de A = 3 4 2 0 2 0 0 0 e B = 0 0 2 0 2 0 2 0 0 (b) Mostre que λ + λ 2 + λ 3 é igual ao

3 a Lista de Exercícios de Introdução à Álgebra Linear IMPA - Verão 2008. (a) Ache os auto-valores e auto-vetores de A = 3 4 2 0 2 0 0 0 e B = 0 0 2 0 2 0 2 0 0 (b) Mostre que λ + λ 2 + λ 3 é igual ao

Inferências bayesianas com probabilidade

Inferências bayesianas com probabilidade Qual é a relação entre inferência bayesiana e as distribuições probabiĺısticas recém descritas? Essa conexão é feita ao se estimar parâmetros da distribuição probabiĺıstica

Inferências bayesianas com probabilidade Qual é a relação entre inferência bayesiana e as distribuições probabiĺısticas recém descritas? Essa conexão é feita ao se estimar parâmetros da distribuição probabiĺıstica

TEORIA MICROECONÔMICA I N

CENTRO DE CIÊNCIAS SOCIAIS DEPARTAMENTO DE ECONOMIA 2016.1 ECO 1113 TEORIA MICROECONÔMICA I N PROFESSOR: JULIANO ASSUNÇÃO TURMA: 2JA LISTA 2 1. Na tabela a seguir, estão descritas as cestas escolhidas

CENTRO DE CIÊNCIAS SOCIAIS DEPARTAMENTO DE ECONOMIA 2016.1 ECO 1113 TEORIA MICROECONÔMICA I N PROFESSOR: JULIANO ASSUNÇÃO TURMA: 2JA LISTA 2 1. Na tabela a seguir, estão descritas as cestas escolhidas

Agrupamento de dados. Critério 1: grupos são concentrações de dados k-means Critério 2: grupos são conjuntos de elementos próximos entre si espectral

Agrupamento de dados Critério 1: grupos são concentrações de dados k-means Critério 2: grupos são conjuntos de elementos próximos entre si espectral Dados e grafos Se temos dados x i, i 0... n, criamos

Agrupamento de dados Critério 1: grupos são concentrações de dados k-means Critério 2: grupos são conjuntos de elementos próximos entre si espectral Dados e grafos Se temos dados x i, i 0... n, criamos

MAT Álgebra Linear para Engenharia II - Poli 2 ō semestre de ā Lista de Exercícios

MAT 2458 - Álgebra Linear para Engenharia II - Poli 2 ō semestre de 2014 1 ā Lista de Exercícios 1. Verifique se V = {(x, y) x, y R} é um espaço vetorial sobre R com as operações de adição e de multiplicação

MAT 2458 - Álgebra Linear para Engenharia II - Poli 2 ō semestre de 2014 1 ā Lista de Exercícios 1. Verifique se V = {(x, y) x, y R} é um espaço vetorial sobre R com as operações de adição e de multiplicação

étodos uméricos SISTEMAS DE EQUAÇÕES LINEARES (Continuação) Prof. Erivelton Geraldo Nepomuceno PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA ELÉTRICA

Prof. Erivelton Geraldo Nepomuceno PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA ELÉTRICA") étodos uméricos SISTEMAS DE EQUAÇÕES LINEARES (Continuação) Prof. Erivelton Geraldo Nepomuceno PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA ELÉTRICA UNIVERSIDADE DE JOÃO DEL-REI PRÓ-REITORIA DE PESQUISA CENTRO

étodos uméricos SISTEMAS DE EQUAÇÕES LINEARES (Continuação) Prof. Erivelton Geraldo Nepomuceno PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA ELÉTRICA UNIVERSIDADE DE JOÃO DEL-REI PRÓ-REITORIA DE PESQUISA CENTRO

Combinação de Classificadores (fusão)

") Combinação de Classificadores (fusão) André Tavares da Silva andre.silva@udesc.br Livro da Kuncheva Roteiro Sistemas com múltiplos classificadores Fusão por voto majoritário voto majoritário ponderado

Combinação de Classificadores (fusão) André Tavares da Silva andre.silva@udesc.br Livro da Kuncheva Roteiro Sistemas com múltiplos classificadores Fusão por voto majoritário voto majoritário ponderado

UNIVERSIDADE TÉCNICA DE LISBOA INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO MICROECONOMICS 2009/2010

UNIVERSIDADE TÉCNICA DE LISBOA INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO MICROECONOMICS 2009/2010 References: - Gibbons, R. (1992), A Primer in Game Theory, Harvester Wheatsheaf (G) - Mas-Collel, A., M.

UNIVERSIDADE TÉCNICA DE LISBOA INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO MICROECONOMICS 2009/2010 References: - Gibbons, R. (1992), A Primer in Game Theory, Harvester Wheatsheaf (G) - Mas-Collel, A., M.

Modelagem de um sistema por cadeias de Markov

Modelagem de um sistema por cadeias de Markov Sistemas sem memória : somente o estado imediatamente anterior influencia o estado futuro. rocesso estacionário: probabilidades de transição de um estado para

Modelagem de um sistema por cadeias de Markov Sistemas sem memória : somente o estado imediatamente anterior influencia o estado futuro. rocesso estacionário: probabilidades de transição de um estado para

Modelos e técnicas para epidemias na rede

Modelos e técnicas para epidemias na rede Wellington G. Dantas 4 de março de 2010 W. G. Dantas () Modelos e técnicas 4 de março de 2010 1 / 28 1 Sistemas em equiĺıbrio e fora-do-equiĺıbrio Condições de

Modelos e técnicas para epidemias na rede Wellington G. Dantas 4 de março de 2010 W. G. Dantas () Modelos e técnicas 4 de março de 2010 1 / 28 1 Sistemas em equiĺıbrio e fora-do-equiĺıbrio Condições de

Economia Monetária Regras x Discricionariedade

Economia Monetária Regras x Discricionariedade Prof. Dra. Roseli da Silva roselisilva@fearp.usp.br Expectativas Racionais A hipótese das expectativas racionais envolve três afirmações: as informações são

Economia Monetária Regras x Discricionariedade Prof. Dra. Roseli da Silva roselisilva@fearp.usp.br Expectativas Racionais A hipótese das expectativas racionais envolve três afirmações: as informações são

Testes de Hipóteses. Ricardo Ehlers Departamento de Matemática Aplicada e Estatística Universidade de São Paulo

Testes de Hipóteses Ricardo Ehlers ehlers@icmc.usp.br Departamento de Matemática Aplicada e Estatística Universidade de São Paulo Introdução e notação Em geral, intervalos de confiança são a forma mais

Testes de Hipóteses Ricardo Ehlers ehlers@icmc.usp.br Departamento de Matemática Aplicada e Estatística Universidade de São Paulo Introdução e notação Em geral, intervalos de confiança são a forma mais

Lista de exercícios 12 Similaridade

Universidade Federal do Paraná Algebra Linear Olivier Brahic Lista de exercícios Similaridade Exercício : Para cada um dos seguintes operadores lineares L em R, determine a matriz A representando L em

Universidade Federal do Paraná Algebra Linear Olivier Brahic Lista de exercícios Similaridade Exercício : Para cada um dos seguintes operadores lineares L em R, determine a matriz A representando L em

Monitor: Rodrigo Soares de Abreu. 4º Lista de Exercícios

Professor: Tiago Berriel Macroeconomia II Monitor: Rodrigo Soares de Abreu EPGE/FGV 4º Lista de Exercícios Os exercícios marcados com * deverão ser entregues na aula de monitoria posterior à divulgação

Professor: Tiago Berriel Macroeconomia II Monitor: Rodrigo Soares de Abreu EPGE/FGV 4º Lista de Exercícios Os exercícios marcados com * deverão ser entregues na aula de monitoria posterior à divulgação

Noções de Processos Estocásticos e Cadeias de Markov

Noções de Processos Estocásticos e Cadeias de Markov Processo Estocástico Definição: Processo Estocástico é uma coleção de variáveis aleatórias indexadas por um parâmetro t R (entendido como tempo). X={

Noções de Processos Estocásticos e Cadeias de Markov Processo Estocástico Definição: Processo Estocástico é uma coleção de variáveis aleatórias indexadas por um parâmetro t R (entendido como tempo). X={

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais.

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais. Segunda Prova (P2) 12/12/2006 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação

ELE2005: Análise Estratégica de Investimentos e de Decisões com Teoria dos Jogos e Jogos de Opções Reais. Segunda Prova (P2) 12/12/2006 OBS: 1) A prova é SEM CONSULTA. A nota da prova é = mínimo{10; pontuação

Modelagem e Avaliação de Desempenho

Modelagem e Avaliação de Desempenho Pós Graduação em Engenharia Elétrica - PPGEE Prof. Carlos Marcelo Pedroso 2016 Exemplos usados na apresentação foram obtidos de Introduction to Probability, C.M.Grinstead

Modelagem e Avaliação de Desempenho Pós Graduação em Engenharia Elétrica - PPGEE Prof. Carlos Marcelo Pedroso 2016 Exemplos usados na apresentação foram obtidos de Introduction to Probability, C.M.Grinstead

1 Teoria da Decisão Estatística

1 Teoria da Decisão Estatística 1.1 Teste de Hipótese É uma metodologia estatística que permite tomar decisão sobre uma ou mais populações baseando no conhecimento de informações da amostra. Ao tentarmos

1 Teoria da Decisão Estatística 1.1 Teste de Hipótese É uma metodologia estatística que permite tomar decisão sobre uma ou mais populações baseando no conhecimento de informações da amostra. Ao tentarmos

f(x t =x t )= F(X t =x t )/ x X 1 X 2 X 3 X 4 Representação Gráfica de um Processo Estocástico

= F(X t =x t )/ x X 1 X 2 X 3 X 4 Representação Gráfica de um Processo Estocástico") CAÍTULO ROCESSOS ESTOCÁSTICOS - Introdução ) A variação de tráfego em um cruzamento que envolve a formação e dissipação de congestionamento de tráfego. ) A variação diária do nível de estoques de um determinado

CAÍTULO ROCESSOS ESTOCÁSTICOS - Introdução ) A variação de tráfego em um cruzamento que envolve a formação e dissipação de congestionamento de tráfego. ) A variação diária do nível de estoques de um determinado

TE802 Processos Estocásticos em Engenharia

TE802 Processos Estocásticos em Engenharia Cadeias de Markov 20/11/2017 Andrei Markov Em 1907, Andrei Markov iniciou um estudo sobre processos onde o resultado de um experimento depende do resultado de

TE802 Processos Estocásticos em Engenharia Cadeias de Markov 20/11/2017 Andrei Markov Em 1907, Andrei Markov iniciou um estudo sobre processos onde o resultado de um experimento depende do resultado de

4 Mecanismo gerador dos dados, quebras estruturais e cointegração

4 Mecanismo gerador dos dados, quebras estruturais e cointegração 4.1. Mecanismo gerador de dados Eis alguns fatos destacados na literatura: A teoria da PPC prevê que a taxa de câmbio real deve convergir

4 Mecanismo gerador dos dados, quebras estruturais e cointegração 4.1. Mecanismo gerador de dados Eis alguns fatos destacados na literatura: A teoria da PPC prevê que a taxa de câmbio real deve convergir

Classificadores. André Tavares da Silva.

Classificadores André Tavares da Silva andre.silva@udesc.br Reconhecimento de padrões (etapas) Obtenção dos dados (imagens, vídeos, sinais) Pré-processamento Segmentação Extração de características Obs.:

Classificadores André Tavares da Silva andre.silva@udesc.br Reconhecimento de padrões (etapas) Obtenção dos dados (imagens, vídeos, sinais) Pré-processamento Segmentação Extração de características Obs.:

P4 de Álgebra Linear I

P4 de Álgebra Linear I 2008.2 Data: 28 de Novembro de 2008. Gabarito. 1) (Enunciado da prova tipo A) a) Considere o plano π: x + 2 y + z = 0. Determine a equação cartesiana de um plano ρ tal que a distância

P4 de Álgebra Linear I 2008.2 Data: 28 de Novembro de 2008. Gabarito. 1) (Enunciado da prova tipo A) a) Considere o plano π: x + 2 y + z = 0. Determine a equação cartesiana de um plano ρ tal que a distância

)XQGDPHQWRVGHSUREDELOLGDGHHHVWDWtVWLFD

XQGDPHQWRVGHSUREDELOLGDGHHHVWDWtVWLFD") )XQGDPHQWRVGHUREDELOLGDGHHHVWDWtVWLFD,QWURGXomR A história da estatística pode ser dividida em três fases. De acordo com PEANHA (00), a estatística inicialmente não mantinha nenhuma relação com a probabilidade,

)XQGDPHQWRVGHUREDELOLGDGHHHVWDWtVWLFD,QWURGXomR A história da estatística pode ser dividida em três fases. De acordo com PEANHA (00), a estatística inicialmente não mantinha nenhuma relação com a probabilidade,

Finanças Comportamentais

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2010 Barberis, Shleifer & Wurgler (2005) Existem vários padrões de co-movimentos no retorno de ações ações small-cap,value, dentro de uma mesma indústria,

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2010 Barberis, Shleifer & Wurgler (2005) Existem vários padrões de co-movimentos no retorno de ações ações small-cap,value, dentro de uma mesma indústria,

lnteligência Artificial Introdução ao Processo Decisório de Markov

lnteligência Artificial Introdução ao Processo Decisório de Markov Aprendizado - paradigmas Aprendizado supervisionado O crítico comunica a EA o erro relativo entre a ação que deve ser tomada idealmente

lnteligência Artificial Introdução ao Processo Decisório de Markov Aprendizado - paradigmas Aprendizado supervisionado O crítico comunica a EA o erro relativo entre a ação que deve ser tomada idealmente

Lema. G(K/F ) [K : F ]. Vamos demonstrar usando o Teorema do Elemento Primitivo, a ser provado mais adiante. Assim, K = F (α).

![Lema. G(K/F ) [K : F ]. Vamos demonstrar usando o Teorema do Elemento Primitivo, a ser provado mais adiante. Assim, K = F (α).](/thumbs/77/75469525.jpg "Lema. G(K/F ) [K : F ]. Vamos demonstrar usando o Teorema do Elemento Primitivo, a ser provado mais adiante. Assim, K = F (α).") Teoria de Galois Vamos nos restringir a car. zero. Seja K/F uma extensão finita de corpos. O grupo de Galois G(K/F ) é formado pelos isomorfismos ϕ : K K tais que x F, ϕ(x) = x. Lema. G(K/F ) [K : F ].

Teoria de Galois Vamos nos restringir a car. zero. Seja K/F uma extensão finita de corpos. O grupo de Galois G(K/F ) é formado pelos isomorfismos ϕ : K K tais que x F, ϕ(x) = x. Lema. G(K/F ) [K : F ].

Unidade 7 - Bases e dimensão. A. Hefez e C. S. Fernandez Resumo elaborado por Paulo Sousa. 10 de agosto de 2013

MA33 - Introdução à Álgebra Linear Unidade 7 - Bases e dimensão A. Hefez e C. S. Fernandez Resumo elaborado por Paulo Sousa PROFMAT - SBM 10 de agosto de 2013 Nesta unidade introduziremos dois conceitos

MA33 - Introdução à Álgebra Linear Unidade 7 - Bases e dimensão A. Hefez e C. S. Fernandez Resumo elaborado por Paulo Sousa PROFMAT - SBM 10 de agosto de 2013 Nesta unidade introduziremos dois conceitos

Álgebra Linear e Aplicações - Lista para Primeira Prova

Álgebra Linear e Aplicações - Lista para Primeira Prova Nestas notas, X, Y,... são espaços vetoriais sobre o mesmo corpo F {R, C}. Você pode supor que todos os espaços têm dimensão finita. Os exercícios

Álgebra Linear e Aplicações - Lista para Primeira Prova Nestas notas, X, Y,... são espaços vetoriais sobre o mesmo corpo F {R, C}. Você pode supor que todos os espaços têm dimensão finita. Os exercícios

Aula 25 - Espaços Vetoriais

Espaço Vetorial: Aula 25 - Espaços Vetoriais Seja V um conjunto não vazio de objetos com duas operações definidas: 1. Uma adição que associa a cada par de objetos u, v em V um único objeto u + v, denominado

Espaço Vetorial: Aula 25 - Espaços Vetoriais Seja V um conjunto não vazio de objetos com duas operações definidas: 1. Uma adição que associa a cada par de objetos u, v em V um único objeto u + v, denominado

Conceitos Básicos Teste t Teste F. Teste de Hipóteses. Joel M. Corrêa da Rosa

2011 O 1. Formular duas hipóteses sobre um valor que é desconhecido na população. 2. Fixar um nível de significância 3. Escolher a Estatística do Teste 4. Calcular o p-valor 5. Tomar a decisão mediante

2011 O 1. Formular duas hipóteses sobre um valor que é desconhecido na população. 2. Fixar um nível de significância 3. Escolher a Estatística do Teste 4. Calcular o p-valor 5. Tomar a decisão mediante

Decisão Decidir Análise / Teoria da Decisão

Decisão Decidir é o acto de seleccionar uma linha de acção preferida entre várias alternativas existentes. Existem diversos instrumentos que podem contribuir para a tomada de decisões, dependentes do ambiente

Decisão Decidir é o acto de seleccionar uma linha de acção preferida entre várias alternativas existentes. Existem diversos instrumentos que podem contribuir para a tomada de decisões, dependentes do ambiente

Classificação de estados em uma cadeia de Markov. Professora Eliana Carvalho

Classificação de estados em uma cadeia de Markov Professora Eliana Carvalho Classificação de estados em uma cadeia de Markov Os estados de uma cadeia de Markov podem ser classificados com base na probabilidade

Classificação de estados em uma cadeia de Markov Professora Eliana Carvalho Classificação de estados em uma cadeia de Markov Os estados de uma cadeia de Markov podem ser classificados com base na probabilidade

Fernando Nogueira da Costa Professor do IE-UNICAMP

Finanças Comportamentais: dependência da forma e ineficiência do mercado Fernando Nogueira da Costa Professor do IE-UNICAMP Fenômenos psicológicos influentes nas finanças: grandes temas 1. Viés heurístico:

Finanças Comportamentais: dependência da forma e ineficiência do mercado Fernando Nogueira da Costa Professor do IE-UNICAMP Fenômenos psicológicos influentes nas finanças: grandes temas 1. Viés heurístico:

Simulação com Modelos Teóricos de Probabilidade

Simulação com Modelos Teóricos de Probabilidade p. 1/21 Algumas distribuições teóricas apresentam certas características que permitem uma descrição correta de variáveis muito comuns em processos de simulação.

Simulação com Modelos Teóricos de Probabilidade p. 1/21 Algumas distribuições teóricas apresentam certas características que permitem uma descrição correta de variáveis muito comuns em processos de simulação.

Prof. Lorí Viali, Dr. Mat2282 Análise Estatística Não Paramétrica

Prof. Lorí Viali, Dr. http://www.pucrs.br/~viali/ viali@pucrs.br Objetivos Testar o valor hipotético de um parâmetro (testes paramétricos) ou de relacionamentos ou modelos (testes não paramétricos). Envolvem

Prof. Lorí Viali, Dr. http://www.pucrs.br/~viali/ viali@pucrs.br Objetivos Testar o valor hipotético de um parâmetro (testes paramétricos) ou de relacionamentos ou modelos (testes não paramétricos). Envolvem

Lema. G(K/F ) [K : F ]. Vamos demonstrar usando o Teorema do Elemento Primitivo, a ser provado mais adiante. Assim, K = F (α).

![Lema. G(K/F ) [K : F ]. Vamos demonstrar usando o Teorema do Elemento Primitivo, a ser provado mais adiante. Assim, K = F (α).](/thumbs/83/88296130.jpg "Lema. G(K/F ) [K : F ]. Vamos demonstrar usando o Teorema do Elemento Primitivo, a ser provado mais adiante. Assim, K = F (α).") Teoria de Galois Vamos nos restringir a car. zero. Seja K/F uma extensão finita de corpos. O grupo de Galois G(K/F ) é formado pelos isomorfismos ϕ : K K tais que x F, ϕ(x) = x. Lema. G(K/F ) [K : F ].

Teoria de Galois Vamos nos restringir a car. zero. Seja K/F uma extensão finita de corpos. O grupo de Galois G(K/F ) é formado pelos isomorfismos ϕ : K K tais que x F, ϕ(x) = x. Lema. G(K/F ) [K : F ].

3 Apresentação do processo e resultados preliminares

3 Apresentação do processo e resultados preliminares O Capitulo 1 dá a ferramenta para construir uma cadeia de Markov a tempo contínuo, a partir de uma cadeia de Markov a tempo discreto. Agora, queremos

3 Apresentação do processo e resultados preliminares O Capitulo 1 dá a ferramenta para construir uma cadeia de Markov a tempo contínuo, a partir de uma cadeia de Markov a tempo discreto. Agora, queremos

MODELO DE BERTRAND. 1. Modelo de Bertrand - Exposição Inicial

MODELO DE BERTRAND PROF. DR. CLÁUDIO R. LUCINDA Neste texto, iremos analisar o modelo inicialmente desenvolvido por Joseph Bertrand como uma resposta às conclusões do Modelo de Cournot. Dentro deste modelo,

MODELO DE BERTRAND PROF. DR. CLÁUDIO R. LUCINDA Neste texto, iremos analisar o modelo inicialmente desenvolvido por Joseph Bertrand como uma resposta às conclusões do Modelo de Cournot. Dentro deste modelo,

Finanças Comportamentais

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2011 Suponha que determinado ativo esteja com preço diferente de seu fundamento. Investidores espertos (que percebem o diferencial) podem se aproveitar,

Axel Simonsen axelsimonsen@fgv.br EPGE/FGV MFEE 2011 Suponha que determinado ativo esteja com preço diferente de seu fundamento. Investidores espertos (que percebem o diferencial) podem se aproveitar,