Palestra. PMEs Conciliação, Controle e Análise de Contas. Junho Elaborado por:

|

|

|

- Osvaldo Gabeira Mascarenhas

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra PMEs Conciliação, Controle e Análise de Contas A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: Elias da Silveira Cerqueira Junho 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 Tópicos da Palestra 1 - Controle Interno e Controle Contábil - PME Governança e Controle Interno Requerimentos da Contabilidade e Controle Contábil Dado e Informação 2 - Aspectos Contábeis e de Gestão - PME Apresentação e Estrutura de Contas Controles Auxiliares Ferramentas de Controle 3 - Relatórios e Análises Análise Estática x Gerencial Relatórios Contábeis e Gerenciais Empresa: Imagem e semelhança do DONO? 1

3 1 - Controle Interno e Controle Contábil - PME Governança e Controle Interno Governança deriva do termo governo, e pode ter várias interpretações, dependendo do enfoque. Segundo o Banco Mundial, governança é a maneira pela qual o poder é exercido na administração dos recursos sociais e econômicos de um país visando o desenvolvimento, e a capacidade dos governos de planejar, formular e programar políticas e cumprir funções. Governança Corporativa: Umsistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os acionistas e os cotistas, Conselho de Administração, Diretoria, Auditoria Independente e Conselho Fiscal. As boas práticas de governança corporativa têm a finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade. (IBGC) 1 - Controle Interno e Controle Contábil - PME Governança e Controle Interno Sistema de Controle Interno o plano da organização e todos os métodos e medidas coordenados, aplicados a uma empresa, a fim de proteger seus bens, conferir a exatidão eafidelidade de seus dados contábeis, promover a eficiência e estimular a obediência às diretrizes administrativas estabelecidas. (AICPA - American Institute of Certified Public Accountants) um processo levado a cabo pelo Conselho de Administração, Direção e outros membros da organização com o objetivo de proporcionar um grau de confiança razoável na concretização dos seguintes objetivos : - Eficácia e eficiência dos recursos; Fiabilidade da informação financeira; e Cumprimento das leis e normas estabelecidas. Organizations of the Treadway Commission) (COSO - Committee of Sponsoring 2

4 1 - Controle Interno e Controle Contábil - PME Requerimentos da Contabilidade e Controle Contábil Normas Brasileiras de Contabilidade - PME Res. CFC 1.255/09 - NBC TG 1000 (IFRS PME) Res. CFC 1.330/11 - ITG Escrituração Contábil Res. CFC 1.418/12 - ITG 1000 (IFRS ME e EPP) 1 - Escrituração contábil completa pelo regime de competência (ativos, passivos, receitas e despesas) 2 - Lançamentos no Livro Diário feitos diariamente, ou ao final de cada mês, desde que tenham suporte em livros e registros auxiliares escriturados de acordo com a ITG Escrituração Contábil (Res. CFC 1.330/11) 3

5 1 - Controle Interno e Controle Contábil - PME Requerimentos da Contabilidade e Controle Contábil O Controle Contábil é parte integrante do Sistema de Controle Interno, que por sua vez é parte da Governança. Funciona como Filtro de Controle pois permite a dupla checagem sobre a propriedade e evidenciação das operações. Dentre as técnicas e ferramentas de Controle Contábil estão: Recepção e análise da documentação comprobatória Classificação e registro das transações Registros auxiliares/movimentação (adições/baixas) de ativos e passivos Composição de saldos e identificação de pendências Regularização de pendências Análise evolutiva e natureza de saldos Provisões e estimativas Testes de recuperabilidade (impairment) e valor justo (fair value) 1 - Controle Interno e Controle Contábil - PME Dado e Informação Dados» Informação» Decisão É a parte inteligente do nosso trabalho. Processo de identificação, mensuração, análise e reporte do desempenho das empresas para suportar o processo de tomada de decisão. Saber interpretar (e reportar) os resultados da empresa torna a contabilidade essencial na estratégia de negócios. 4

6 Contabilidade - Opiniões É importante que uma entidade tenha o apoio da contabilidade gerencial na administração de seus negócios, pois se houver dentro dessa entidade pessoas que consigam traduzir conceitos contábeis em ações práticas, a contabilidade estará sendo um instrumento para a administração. Padoveze (1996) A função básica do contador é produzir informações úteis aos usuários da contabilidade para tomada de decisões. Ressalta-se, entretanto, que, em nosso país, em alguns segmentos da nossa economia, principalmente na pequena empresa, a função do contador foi distorcida (infelizmente), estando voltada exclusivamente para satisfazer às exigências do fisco. (IUDÍCIBUS, 2000). 2 - Aspectos Contábeis e de Gestão - PME Apresentação e Estrutura de Contas PRINCIPAIS USUÁRIOS DA CONTABILIDADE Investidores Gestores Analistas 5

7 2 - Aspectos Contábeis e de Gestão - PME Apresentação e Estrutura de Contas O que NÃO fazer: Falta de contabilidade (livro caixa) Plano de contas padrão (sem considerar particularidades do negócio) Contas genéricas (Outros ativos, outros passivos, despesas gerais) Falta de segregação entre custos e despesas Reprodução do razão em conciliações (débitos & créditos) Falta de registro/movimentação de estoques e custos (CMV anual) Contabilidade em base de caixa (extrato bancário, sem provisões) Atraso nos fechamentos contábeis (tempestividade) Custo Benefício do controle/tarefa 2 - Aspectos Contábeis e de Gestão - PME Apresentação e Estrutura de Contas Tempestividade Informação disponível no momento da necessidade do usuário; Mais vale uma informação 95% correta no prazo, do que 100% correta fora do prazo (desde que alertado ao usuário). 6

8 Empresa XYZ Balanço patrimonial em 30 de abril de 2015 Ativo Passivo Caixa 432,50 Contas a Pagar ,00 Bancos 2.530,25 Férias a Pagar 5.425,12 Contas a Receber ,00 Impostos ,45 Estoques ,00 Outros Passivos ,00 Outros Créditos , , ,75 Patrimônio Líquido Capital ,00 Valores a Receber ,00 Lucros Acumulados ,20 Imobilizado 9.345,30 Lucro do Período , , ,72 Total do Ativo ,05 Total do Passivo ,05 Empresa XYZ Demonstração do Rsultado em 30 de abril de 2015 Vendas ,00 Impostos ,00 Custo das Vendas (EI+C EF=CMV) Lucro Bruto ,00 Despesas Gerais e Administrativas ,00 Genérica Serviços PF ,00 Genérica Serviços PJ ,00 Genérica Outras Despesas ,08 Genérica ,08 Lucro antes di IR e CSLL ,92 Imposto de Renda 5.250,00 Contribuição Social 5.400,00 Lucro do Período ,92 Lucro? 7

+ Controle individualizado imobilizado/depreciação")

9 2 - Aspectos Contábeis e de Gestão - PME Controles Auxiliares Desafios da Contabilidade (Interna x Terceirizada): + Aging de contas a receber (por idade de vencimento) + Controle e movimentação de Pagtos/Rectos Antecipados + Controle e movimentação de aplicações/empréstimos + Controle e movimentação de estoques (fisico x contábil) + Controle individualizado imobilizado/depreciação (conciliação) + Conciliação recebíveis/vendas por cartão de crédito + Controle e realização de prejuízos fiscais (Parte B do LALUR) + Controle/realização dos ajustes IFRS (Lei /14 e IN 1515/14) + Notas explicativas às DCs no padrão IFRS 2 - Aspectos Contábeis e de Gestão - PME Ferramentas de Controle Desafios da Contabilidade: + ERP - Sistema integrado de gestão (módulos integrados) + Módulo de Controle Patrimonial integrado (controle individualizado do imobilizado x depreciação) + Sistema eletrônico de conciliação de base de dados (financeiro, faturamento, cartão de crédito, recebimentos, SISPAG) 8

10 3 - Relatórios e Análises Análise Estática x Gerencial Relatórios contábeis obrigatórios: são aqueles exigidos por lei e órgãos reguladores (CFC, CVM, BACEN, etc.) sendo conhecidos como Demonstrações Financeiras (BP, DRE, DRA, DMPL, DFC, DVA e NE). Relatórios contábeis não obrigatórios - Gerenciais: são aqueles não impostos por lei, mas necessários à avaliação do desempenho em apoio ao processo de gestão estratégica e tomada de decisão. 3 - Relatórios e Análises Análise Estática x Gerencial Calcular a rentabilidade e crescimento obtidos em relação aos planos estabelecidos; Controlar as operações correntes e tomar decisões corretivas necessárias; Avaliar o desempenho por segmento ou área de responsabilidade, etc.; Fornecer bases para o planejamento. Informações úteis para a tomada de decisão por usuários externos: Credores e investidores existentes e em potencial 9

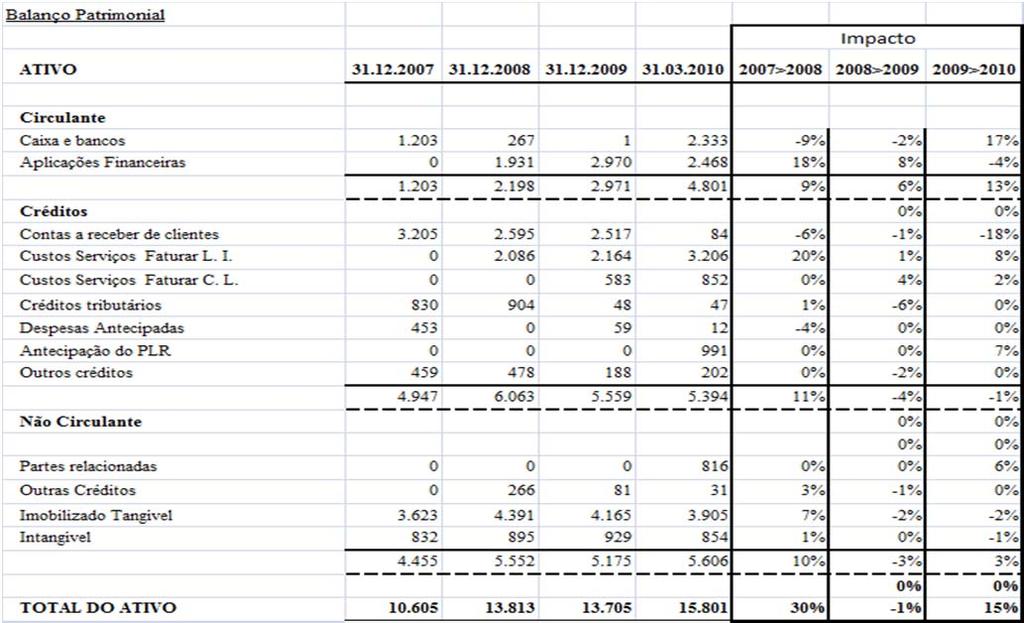

11 3 - Relatórios e Análises Relatórios Contábeis e Gerenciais PORTANTO: A Contabilidade nos permite extrair uma infinidade informações de análise econômica, patrimonial, financeira e de desempenho, portanto, não estamos restritos ao BP, DRE, DRA, DMPL, DFC, DVA e NE. Análise do Balanço Patrimonial - Ativo 10

12 Análise do Balanço Patrimonial - Ativo Análise do Balanço Patrimonial - Ativo 11

13 Análise do Balanço Patrimonial - Ativo Análise do Balanço Patrimonial - Ativo 12

14 Análise do Balanço Patrimonial - Ativo Análise - Indicador de Liquidez Corrente Notas: 1 - Estes indicadores medem a capacidade da empresa honrar seus compromissos; 2 - Mensura e avalia a saúde financeira da empresa. 13

MB = RB / RL Notas: Dez/2007 Dez/2008 Dez/2009")

15 Análise - Indicador de Endividamento do Ativo Nota: Avalia a proporção de dívidas e obrigações em relação ao total de ativos. Indicador de Margem Bruta - Margem de Contribuição 50% 40% 30% 20% 10% 0% Margem Bruta 39,88% 34,78% 20,50% 21,02% Dez/2007 Dez/2008 Dez/2009 Mar/2010 (*) MB = RB / RL Notas: Dez/2007 Dez/2008 Dez/2009 Mar/2010 (*) Margem Bruta Resultado Bruto. (RB): Receita Líquida (RL): MB = RB / RL 20,50% 21,02% 39,88% 34,78% 1 - Mensura a lucratividade bruta da empresa em relação às receitas líquidas obtidas. 2 - Conceito de Margem de Contribuição 14

16 Novo Perfil Profissional do Contador Se o contador soubesse usar as informações que tem nas mãos, seria o presidente da empresa. Informação = Poder Contabilidade = Linguagem universal de negócios Momento Brasileiro: grau de investimento, membro do BRICS, interlocutor internacional, estabilidade econômica e política, tecnologia avançada, investimentos estrangeiros. Momento do Contador: valorização profissional (Lei /10), adoção de novos padrões internacionais IFRS, dissociação da contabilidade e tributação (RTT), processo de governança. 15

17 Papel do Contador Contribuir decisivamente no negócio, nas fases de: Planejamento: Projeções / Orçamentos de curto e longo prazo / Estudos de Viabilidades Execução: Acompanhamento Sistemático das Operações Controle: Relatórios e Informações Gerenciais Novas Oportunidades de Trabalho!! Reporting Packages (relatórios corporativos) Diagnóstico de Aplicabilidade do IFRS Implantação do IFRS Laudos de Avaliação ao Valor Justo Laudos de Impairment Consultoria Contábil em IFRS Due Diligence (auditoria de aquisições) Start Up de Empresas Estrangeiras Representação legal de Sócios Estrangeiros/Officer Aconselhamento Empresarial e de Negócios 16

18 Contador: Parceiro de Negócios CONTATO: 17

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IFRS para PMEs: Seção 09 Demonstrações Consolidadas e Separadas

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Roteiro para o Encerramento do Balanço Exercício Janeiro Elaborado por: Arnóbio Neto Araújo Durães

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

Seminário. Relatórios Gerenciais Demonstrações Contábeis e Notas Explicativas. Setembro Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis OUTUBRO 2012. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Sumário. Apresentação à 17ª Edição, XIII. Apresentação, XV. Parte I Ensino Focado no Usuário, 1

Sumário Apresentação à 17ª Edição, XIII Apresentação, XV Parte I Ensino Focado no Usuário, 1 1 A CONTABILIDADE E O CONTADOR, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade,

Sumário Apresentação à 17ª Edição, XIII Apresentação, XV Parte I Ensino Focado no Usuário, 1 1 A CONTABILIDADE E O CONTADOR, 3 1.1 Tomada de decisão, 3 1.2 Função do contador, 5 1.3 Objetivos da contabilidade,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS EDITAL SISTEMATIZADO APRESENTAÇÃO... 21

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Súmario APRESENTAÇÃO DA COLEÇÃO SINOPSES PARA CARREIRAS FISCAIS... 13 EDITAL SISTEMATIZADO... 15 APRESENTAÇÃO... 21 CAPÍTULO I NOÇÕES DE CONTABILIDADE... 23 1. Noções de contabilidade...23 1.1. Conceitos,

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial.

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

Índice. Introdução...7. Capítulo Introdução a Contabilidade A Importância da Contabilidade O Patrimônio...

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

Contábil - MÓDULO 1 Índice Introdução...7 Capítulo 1...9 1.1 Introdução a Contabilidade...10 1.1.1 A Importância da Contabilidade...11 1.1.2 O Patrimônio...12 1.1.3 Aspecto qualitativo e quantitativo do

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Unidade I ANÁLISE DE BALANÇOS. Profa. Divane Silva

ANÁLISE DE BALANÇOS Profa. Divane Silva Dividida em duas Unidades: 1. Introdução 2. Estrutura das Demonstrações Contábeis 3. Objetivos da Análise 4. Técnicas de Análises 5. Análises Vertical e Horizontal

ANÁLISE DE BALANÇOS Profa. Divane Silva Dividida em duas Unidades: 1. Introdução 2. Estrutura das Demonstrações Contábeis 3. Objetivos da Análise 4. Técnicas de Análises 5. Análises Vertical e Horizontal

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Autoestudo. Planejamento Tributário. Módulo I. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Sumário. Capítulo 2. Conceitos Básicos...1. Patrimônio Contabilidade_Geral_Resumida_cap_00.indd 9 14/10/ :44:34

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

Sumário Capítulo 1 Conceitos Básicos...1 1. Contabilidade: Conceitos, Objeto, Objetivo, Finalidade e Campo de Aplicação...1 2. Usuários da Informação Contábil...2 3. Principais Tipos de Sociedades Existentes

ANEXO 01 (Conteúdo do EXIN Ciências Contábeis - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

Palestra. Contabilidade Pública (Módulo I): Controle do Patrimônio Público e Lançamentos Contábeis Típicos. Roberto de Oliveira Júnior.

: Controle do Patrimônio Público e Lançamentos Contábeis Típicos. Roberto de Oliveira Júnior.") Palestra Contabilidade Pública (Módulo I): Controle do Patrimônio Público e Lançamentos Contábeis Típicos A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual,

Palestra Contabilidade Pública (Módulo I): Controle do Patrimônio Público e Lançamentos Contábeis Típicos A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual,

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br Questões Sala de aula Consolidação das Demonstrações Contábeis

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

PLANO DE ENSINO

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

Estrutura das Demonstrações Contábeis

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Apresentação das Demonstrações Contábeis e Notas Explicativas - PME's

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 Atuação do Contador Administração

ITG 1000 Contabilidade para PMEs: Opção e alterações práticas

ITG 1000 Contabilidade para PMEs: Opção e alterações práticas Prof. Dr. José Elias Feres de Almeida jose.e.almeida@ufes.br Doutor em Contabilidade e Controladoria pela FEA/USP Professor Mestrado em Ciências

ITG 1000 Contabilidade para PMEs: Opção e alterações práticas Prof. Dr. José Elias Feres de Almeida jose.e.almeida@ufes.br Doutor em Contabilidade e Controladoria pela FEA/USP Professor Mestrado em Ciências

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

Curso: Administração Período: 4º Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II.

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Aula 3 e 4 Contabilidade Geral

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

expert PDF Trial Seminário Relatórios Gerenciais - Uso das Informações Contábeis para tomada de decisão Junho/2016 Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Objetivo: ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Analise de Balanços: Estudo da situação patrimonial da entidade, através da decomposição, comparação e interpretação do

Conjunto das demonstrações contábeis

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Conjunto das demonstrações contábeis O conjunto completo das demonstrações contábeis está previsto no item 10 da NBC TG 26 R4: (a) Balanço Patrimonial (BP) O artigo 178 da Lei nº 6.404/1976 trata do Balanço

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Estrutura Conceitual. para a Elaboração e Divulgação de Relatório Contábil Financeiro

Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil Financeiro NOTAS SOBRE O AUTOR DAVID JOSÉ SOARES Técnico em Contabilidade, bacharel em Ciências Contábeis, com atuação na área

Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil Financeiro NOTAS SOBRE O AUTOR DAVID JOSÉ SOARES Técnico em Contabilidade, bacharel em Ciências Contábeis, com atuação na área

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

CONTABILIDADE INTRODUTÓRIA Profª Dilci Oliveira Contabilidade é a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não. Objetivos

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

Sumário EDITAL SISTEMATIZADO CONTABILIDADE APRESENTAÇÃO DO LIVRO... 23

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

Sumário. Capítulo 1. Demonstrações Contábeis...1

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

SINDICATO DOS SERVIDORES DO TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

BALANÇO PATRIMONIAL - 2016 (EM REAIS) ATIVO Caixa e Equivalente de Caixa 98.592,32 MENSALIDADES A RECEBER Mensalidade Social Ativos 4.106,43 Mensalidade Social Inativos 1.937,76 ATIVO NÃO IMOBILIZADO Móveis

BALANÇO PATRIMONIAL - 2016 (EM REAIS) ATIVO Caixa e Equivalente de Caixa 98.592,32 MENSALIDADES A RECEBER Mensalidade Social Ativos 4.106,43 Mensalidade Social Inativos 1.937,76 ATIVO NÃO IMOBILIZADO Móveis

Pessoa Jurídica - Tamanho

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Unidade IV ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Dividida em quatro Unidades: Unidade I 1. Demonstração de Lucros e Prejuízos Acumulados

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Prof. Jean Cavaleiro. Unidade III CONTABILIDADE

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

Demonstrações Financeiras e sua Análise. Administração Financeira Prof. Fabini Hoelz Bargas Alvarez

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]

![Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]](/thumbs/50/25995809.jpg "Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição]") Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição] CAPÍTULO I. Introdução ao Curso de Contabilidade Introdução ao Curso de Contabilidade 1. Contabilidade. 2. Contabiliza.se o quê. 3. O

Conteúdo Programático Contabilidade Geral Básica - CGB [2ª Edição] CAPÍTULO I. Introdução ao Curso de Contabilidade Introdução ao Curso de Contabilidade 1. Contabilidade. 2. Contabiliza.se o quê. 3. O

Sumário. Parte I Auditoria Básica, 1. Apresentação, xi. 1 Aspectos conceituais, 3

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Sumário Apresentação, xi Parte I Auditoria Básica, 1 1 Aspectos conceituais, 3 1.1 Introdução, 3 1.2 Tipos de auditoria, 4 1.2.1 Auditoria interna, 4 1.2.2 Auditoria externa ou independente, 11 1.2.2.1

Estruturação de um Sistema de Informações Contábeis

Estruturação de um Sistema de Informações Contábeis Por José Luís Carneiro - www.jlcarneiro.com - Características gerais Objetivos Suporte à Contabilidade Gerencial (Controladoria) Suporte à tomada de

Estruturação de um Sistema de Informações Contábeis Por José Luís Carneiro - www.jlcarneiro.com - Características gerais Objetivos Suporte à Contabilidade Gerencial (Controladoria) Suporte à tomada de

Capacitação em IFRS e CPCS. (Aspectos Práticos e Operacionais) Exercícios Módulo I

Exercícios Módulo I") Capacitação em IFRS e CPCS (Aspectos Práticos e Operacionais) Exercícios Módulo I 1. Publicação das Demonstrações Contábeis - A empresa Rio Preto Softwares S.A. é de capital fechado, está sediada no interior

Capacitação em IFRS e CPCS (Aspectos Práticos e Operacionais) Exercícios Módulo I 1. Publicação das Demonstrações Contábeis - A empresa Rio Preto Softwares S.A. é de capital fechado, está sediada no interior

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS EAD MÓDULO VI DEMONSTRATIVOS CONTÁBEIS Nesse módulo abordaremos as duas demonstrações contábeis Balanço Patrimonial BP e Demonstração do Resultado do Exercício DRE,

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo Algumas regras para

Exercendo Julgamentos sobre o Processo Contábil: da Contabilização às Notas Explicativas Seminário IFRS Prof. Dr. José Elias Feres de Almeida Universidade Federal do Espírito Santo Algumas regras para

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

PARQUE IBIRAPUERA CONSERVAÇÃO. Relatório dos auditores independentes sobre as demonstrações contábeis. Em 31 de dezembro de 2015 e 2014

Relatório dos auditores independentes sobre as demonstrações contábeis Em 31 de dezembro de 2015 e 2014 EAV/APN/MCM 2968/16 Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 Conteúdo Relatório dos

Relatório dos auditores independentes sobre as demonstrações contábeis Em 31 de dezembro de 2015 e 2014 EAV/APN/MCM 2968/16 Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 Conteúdo Relatório dos

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves'

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

Ementário das Disciplinas do Currículo do Curso de Bacharelado em Ciências Contábeis do USJ

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

CONTEÚDOS CURRICULARES: Conteúdos curriculares: ementas das disciplinas/componentes curriculares considerando a adequação dos conteúdos à carga horária (em horas/ créditos), a adequação da bibliografia

CPC 26 Apresentações de Demonstrações Contábeis-Balanço

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

Sumário. cad_00.indd 13 05/01/ :29:31

Sumário Capítulo 1 Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade... 1 1.1. Estrutura Conceitual Básica da Contabilidade... 1 1.1.1. Conceito e Objetivo... 1 1.1.2. Objeto...

Sumário Capítulo 1 Estrutura Conceitual Básica da Contabilidade. Princípios de Contabilidade... 1 1.1. Estrutura Conceitual Básica da Contabilidade... 1 1.1.1. Conceito e Objetivo... 1 1.1.2. Objeto...

A importância da Contabilidade para os negócios das empresas. Carlos Alberto Baptistão Vice-Presidente financeiro do Sescon SP

A importância da Contabilidade para os negócios das empresas Carlos Alberto Baptistão Vice-Presidente financeiro do Sescon SP AGENDA: Inicio do empreendimento; Vida da Empresa; Momentos importantes ou

A importância da Contabilidade para os negócios das empresas Carlos Alberto Baptistão Vice-Presidente financeiro do Sescon SP AGENDA: Inicio do empreendimento; Vida da Empresa; Momentos importantes ou

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Sindicato dos Trabalhadores do Judiciário Federal no Rio Grande do Sul - SINTRAJUFE RS Demonstrações financeiras em 31 de dezembro de 2012 e de 2011 e Relatório dos auditores independentes Relatório dos

Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

CONCEITO DE CONTABILIDADE. Para isso contamos com a contabilidade essa que vamos conhecer agora:

CONCEITO DE CONTABILIDADE O que vamos ver a seguir nos mostra que com o conhecimento do ciclo de vida da empresa, conseguimos tomar decisões que consistem em conduzi-la ao sucesso. Portanto, há duas preocupações

CONCEITO DE CONTABILIDADE O que vamos ver a seguir nos mostra que com o conhecimento do ciclo de vida da empresa, conseguimos tomar decisões que consistem em conduzi-la ao sucesso. Portanto, há duas preocupações

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS. Marçal Serafim Cândido 11/05/2017

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 10 ao 12 - Solução

Exercícios 10 ao 12 - Solução") Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

Consolidação das Demonstrações Contábeis CPC 36 (R3) Exercícios 1 ao 12 - Solução EAC 481 Contabilidade Intermediária II Professores Ariovaldo dos Santos e Bruno Salotti 1 Exercício n o 1 A Cia C detém

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Sumário. Apresentação, xvii Nota sobre os Autores, xix

Sumário Apresentação, xvii Nota sobre os Autores, xix 1 Contabilidade Geral Rodrigo de Souza Gonçalves e Fernanda Fernandes Rodrigues, 1 Objetivos, 1 Introdução, 1 1 Plano de contas elaboração e utilização,

Sumário Apresentação, xvii Nota sobre os Autores, xix 1 Contabilidade Geral Rodrigo de Souza Gonçalves e Fernanda Fernandes Rodrigues, 1 Objetivos, 1 Introdução, 1 1 Plano de contas elaboração e utilização,