Financiamento da Saúde

|

|

|

- Marco Antônio de Oliveira Aveiro

- 6 Há anos

- Visualizações:

Transcrição

1 Financiamento da Saúde Eduany W. S. Callegaro Res. Gestão Hospitalar HU/UFJF

2 FINANCIAMENTO DA SAÚDE Garantir a universalidade e integralidade diante de um cenário de restrições orçamentárias e financeiras e alocar recursos de forma equânime num país de tantas desigualdades sociais e regionais tem se transformado num grande desafio para os gestores.

3 INSTRUMENTOS DE FINANCIAMENTO

4 INSTRUMENTOS DE FINANCIAMENTO O governo utiliza instrumentos fiscais para: - ajustamento na alocação dos recursos; - ajustamento na distribuição de renda/riqueza; - políticas sociais; - estabilização econômica. $ SAÚDE IMPOSTOS e CONTRIBUIÇÕES SOCIAIS

5 INSTRUMENTOS DE FINANCIAMENTO Classificação das bases fiscais: Bases DIRETAS de Tributação São os impostos que o gov. arrecada sobre o patrimônio e renda. São arrecadados diretamente dos cidadãos. - IR Imposto de Renda federal - IPVA Imposto Sobre a Propriedade de Veículos estadual - IPTU Imposto Predial Territorial Urbano municipal

6 INSTRUMENTOS DE FINANCIAMENTO Classificação das bases fiscais: Bases DIRETAS de Tributação Vantagens Menos regressivos Não inflacionários Desvantagens Dificuldade em tributar o mercado informal Captação progressiva e distribuição regressiva para o financiamento da saúde = equidade

7 INSTRUMENTOS DE FINANCIAMENTO Classificação das bases fiscais: Bases INDIRETAS de Tributação São impostos que incidem sobre os bens e serviços que os indivíduos consomem. Embutidos no valor do produto/serviço - IPI Imposto sobre Produtos Industrializados federal - ICMS Imposto sobre Circulação de Mercadorias e Serviços estadual - ISS Imposto sobre Serviços municipal

8 INSTRUMENTOS DE FINANCIAMENTO Classificação das bases fiscais: Bases INDIRETAS de Tributação Vantagens Facilidade para privilegiar determinado produto; Quando há a dificuldade em fiscalizar o trabalho e o fluxo de renda as bases indiretas apresentam melhores resultados. Desvantagens Mais regressivos; Impostos repassados aos preços; Quantidade de circulação de mercadorias no mercado informal dificulta a arrecadação.

9 INSTRUMENTOS DE FINANCIAMENTO CONTRIBUIÇÕES SOCIAIS Pessoas físicas e jurídicas constituir um fundo para ser utilizado em benefício da sociedade. Benefícios previdenciários (aposentadoria, pensão, auxílio-doença, auxílio-acidente, seguro desemprego, etc). Seu fundamento é amparar o ser humano quanto às consequências de certos acontecimentos naturais da vida humana (morte, acidentes, envelhecimento, etc). Ex.: desconto em folha contribuição INSS

10 INSTRUMENTOS DE FINANCIAMENTO CARGA TRIBUTÁRIA CENÁRIO BRASILEIRO - Mais de 30% renda GOV - Alta carga tributária Alta sonegação - Sem contrapartida carga educação/saúde - Bases diretas de tributação (IR) seriam ótima alternativa p/ financiar Saúde, mas o Governo possui liberdade e flexibilidade alocativa.

11

12

13 MODELOS DE FINANCIAMENTO

14 MODELOS DE FINANCIAMENTO ASSISTENCIAL filantropia Santas Casas de Misericórdia Igreja - doações, voluntários, auxílio internacional. Sem capacidade p/ atender todos os necessitados. Caridade

15 Esta é uma história excepcional. É a história da Santa Casa de Misericórdia. Homens e mulheres comuns humildes. Médicos, freiras benfeitores. Poucos nomes e, no entanto, é tão grande o saldo dos seus efeitos. É o milagre realizado pouco a pouco, dia após dia.

16 MODELOS DE FINANCIAMENTO PREVIDENCIÁRIO contribuintes Getúlio Vargas Trabalhadores formais

17 MODELOS DE FINANCIAMENTO UNIVERSAL direito Nova Constituição Federal 1988 Saúde é direito de todos, dever do Estado Lei Lei Orgânica da Saúde - SUS MODELO ATUAL

18 FINANCIAMENTO DA SAÚDE NO BRASIL

19 FINANCIAMENTO DA SAÚDE NO BRASIL EMENDA CONSTITUCIONAL EC 29 percentuais anuais mínimos a serem investidos em saúde, por esfera de poder. UNIÃO 10% despesas correntes união, corrigidas pela variação (positiva) do PIB nominal. ESTADOS 12% da arrecadação MUNICÍPIOS 15% da arrecadação

20 FINANCIAMENTO DA SAÚDE NO BRASIL PROBLEMAS EC 29 - UNIÃO UNIÃO participação da esfera federal é baixa, não acompanha a arrecadação. O Brasil está entre os 30 países onde a população paga de seu próprio bolso mais de 50% dos gastos de saúde. Apenas 30 de 193 países vivem essa situação

21

22

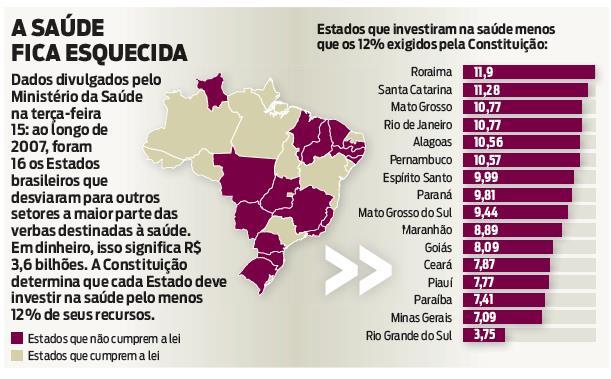

23 FINANCIAMENTO DA SAÚDE NO BRASIL PROBLEMAS EC 29 - ESTADOS ESTADOS não cumprem os 12% estipulados. De 27 estados, 16 não cumprem com os 12%. Ex: MG, Paraná, Rio Grande do Sul (3,75%). Norte e Nordeste cumprem. Recursos saúde saneamento, construção de restaurante popular, etc. Faltou na EC29 clareza sobre o que são ações e serviços de saúde.

24

25 FINANCIAMENTO DA SAÚDE NO BRASIL PROBLEMAS EC 29 - MUNICÍPIOS MUNICÍPIOS chegam a empregar 22%. Sobrecarga. Não suportam mais. Famílias $, além das contribuições.

26 FINANCIAMENTO DA SAÚDE NO BRASIL PROPOSTAS: REGULAMENTAÇÃO DA EC 29 - Aumentar investimentos da União 10% receitas? 10% PIB? - Esclarecer o que são ações e serviços de saúde. - Fiscalização e obrigatoriedade estados. - Criação de novo imposto. (inviável diante da alta carga tributária). Medidas corretivas EC29 desenvolvimento SUS.

27 FINANCIAMENTO DA SAÚDE NO BRASIL Nos anos de 2013 e 2014, vários segmentos da Sociedade brasileira mobilizaram-se pelo fortalecimento do financiamento do SUS criando o movimento Saúde +10. Projeto de Lei de Iniciativa Popular PLC n. 321/ de 2,2 milhões de assinaturas auditadas Em prol da aplicação mínima de 10% da Receita Corrente Bruta da União em Ações e Serviços Públicos de Saúde (ASPS)

28 FINANCIAMENTO DA SAÚDE NO BRASIL EC 86 de 10/02/ Investimento da União 15% das receitas correntes líquidas - O percentual de 15% estabelecido pela EC 86 será alcançado de forma gradual, sendo 13,2% em 2016; 13,7% em 2017; 14,1% em 2018; 14,5% em 2019 e apenas em 2020 será aplicado percentual de 15% da receita corrente líquida em ações e serviços de saúde de forma plena (artigo 2º, da EC 86). - As despesas com ações e serviços públicos de saúde custeados com a parcela da União oriunda da participação no resultado ou da compensação financeira pela exploração de petróleo e gás natural, de que trata o 1º do art. 20 da Constituição Federal, serão computadas para fins de cumprimento do disposto no inciso I do 2º do art. 198 da Constituição Federal.

29 FINANCIAMENTO DA SAÚDE NO BRASIL EC 86 Conceitos de Receita Corrente Líquida: Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos principalmente, os valores transferidos, por determinação constitucional ou legal, aos Estados e Municípios, no caso da União, e aos Municípios, no caso dos Estados, consideradas ainda as demais deduções previstas na Lei. Métodos de Apuração: a apuração é feita somando-se todas as receitas correntes arrecadadas no mês em referência e nos onze meses anteriores, deduzidas as transferências constitucionais e legais, as contribuições aos planos de seguridade social e, no caso da União, os valores do PIS/PASEP, adotando-se o regime de caixa.

30

31 FINANCIAMENTO DA SAÚDE NO BRASIL EC 95 de 15/12/ O que mudou para a Saúde? Para 2017, a saúde terá 15% da Receita Corrente Líquida, que é o somatório arrecadado pelo governo, deduzido das transferências obrigatórias previstas na Constituição. A partir de 2018, os gastos federais só poderão aumentar de acordo com a inflação acumulada conforme o Índice Nacional de Preços ao Consumidor Amplo (IPCA). A inflação a ser considerada para o cálculo dos gastos será a acumulada em 12 meses, até junho do ano anterior. Assim, em 2018, por exemplo, a inflação usada será a medida entre julho de 2016 e junho de 2017

32 Para finalizar:

33 UFJF Referências AZEVEDO, Creuza da Silva. Sob o domínio da urgência: a prática de diretores de hospitais públicos do Rio de Janeiro Brasil. Cad. de Saúde Pública PIOLA, Sérgio Francisco, VIANNA, Solon Magalhães (orgs.) Economia da Saúde: conceitos e contribuição para a gestão da saúde. Brasília: IPEA, 1995.

FINANCIAMENTO DA SAÚDE

FINANCIAMENTO DA SAÚDE Garantir a universalidade e integralidade diante de um cenário de restrições orçamentárias e financeiras e alocar recursos de forma equânime num país de tantas desigualdades sociais

FINANCIAMENTO DA SAÚDE Garantir a universalidade e integralidade diante de um cenário de restrições orçamentárias e financeiras e alocar recursos de forma equânime num país de tantas desigualdades sociais

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

5. Política Fiscal e déficit público

5. Política Fiscal e déficit público 5.1 Política fiscal (tributação e gastos) 5.2 conceito de déficit público 5.3 evolução do déficit público no Brasil 5.4 relação entre déficit público, taxa de juros

5. Política Fiscal e déficit público 5.1 Política fiscal (tributação e gastos) 5.2 conceito de déficit público 5.3 evolução do déficit público no Brasil 5.4 relação entre déficit público, taxa de juros

POLÍTICAS PÚBLICAS Aula 11. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 11 Prof. a Dr. a Maria das Graças Rua O Financiamento do SUS: CF-88 art. 198: O SUS é financiado por recursos do Orçamento da Seguridade Social da União, dos estados, do Distrito

POLÍTICAS PÚBLICAS Aula 11 Prof. a Dr. a Maria das Graças Rua O Financiamento do SUS: CF-88 art. 198: O SUS é financiado por recursos do Orçamento da Seguridade Social da União, dos estados, do Distrito

Noções sobre o financiamento e alocação de recursos em saúde

Noções sobre o financiamento e alocação de recursos em saúde Demandas e custos em saúde são crescentes tendência mundial Mudanças no perfil demográfico (envelhecimento da população e diminuição das taxas

Noções sobre o financiamento e alocação de recursos em saúde Demandas e custos em saúde são crescentes tendência mundial Mudanças no perfil demográfico (envelhecimento da população e diminuição das taxas

Apresentação da Proposta de Projeto de Lei de Iniciativa Popular

Apresentação da Proposta de Projeto de Lei de Iniciativa Popular Projeto de Lei de Iniciativa Popular LC 141/2012 em vigor Art. 5 o A União aplicará, anualmente, em ações e serviços públicos de saúde,

Apresentação da Proposta de Projeto de Lei de Iniciativa Popular Projeto de Lei de Iniciativa Popular LC 141/2012 em vigor Art. 5 o A União aplicará, anualmente, em ações e serviços públicos de saúde,

PROJETO DE LEI COMPLEMENTAR Nº, DE (do Sr. Nelson Proença) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI COMPLEMENTAR Nº, DE 2005 (do Sr. Nelson Proença) Estabelece limite ao pagamento de impostos e contribuições pelas Pessoas Físicas, regulamentando o inciso II do art. 146 da Constituição

PROJETO DE LEI COMPLEMENTAR Nº, DE 2005 (do Sr. Nelson Proença) Estabelece limite ao pagamento de impostos e contribuições pelas Pessoas Físicas, regulamentando o inciso II do art. 146 da Constituição

Financiamento da Saúde. Fortaleza, 15 de maio de 2015.

Financiamento da Saúde Fortaleza, 15 de maio de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 Linha do tempo do financiamento do SUS EC Nº 29

Financiamento da Saúde Fortaleza, 15 de maio de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 Linha do tempo do financiamento do SUS EC Nº 29

A situação da Seguridade Social no Brasil

A situação da Seguridade Social no Brasil Audiência Pública Comissão de Seguridade Social e Família CSSF Câmara dos Deputados, 16/08/2011 Álvaro Sólon de França Presidente do Conselho Executivo da ANFIP

A situação da Seguridade Social no Brasil Audiência Pública Comissão de Seguridade Social e Família CSSF Câmara dos Deputados, 16/08/2011 Álvaro Sólon de França Presidente do Conselho Executivo da ANFIP

I 7% (sete por cento) para Municípios com população de até ( cem mil ) habitantes;

para Municípios com população de até ( cem mil ) habitantes;") PARECER Nº 001/2010/JURÍDICO/CNM INTERESSADO: PREFEITOS DE DIVERSOS MUNICÍPIOS BRASILEIROS ASSUNTO: ORÇAMENTOS DAS CÂMARAS MUNICIPAIS NO EXERCÍCIO DE 2010. DA CONSULTA: Trata-se de consulta formulada por

PARECER Nº 001/2010/JURÍDICO/CNM INTERESSADO: PREFEITOS DE DIVERSOS MUNICÍPIOS BRASILEIROS ASSUNTO: ORÇAMENTOS DAS CÂMARAS MUNICIPAIS NO EXERCÍCIO DE 2010. DA CONSULTA: Trata-se de consulta formulada por

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE. Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde CONSTITUIÇÃO FEDERAL CAPÍTULO DA SEGURIDADE SOCIAL Art. 194. A seguridade social

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde CONSTITUIÇÃO FEDERAL CAPÍTULO DA SEGURIDADE SOCIAL Art. 194. A seguridade social

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Financiamento do SUS. Financiamento da ESF

Financiamento do SUS Financiamento da ESF FINANCIAMENTO DO SUS SITE DE ACESSO: http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/siops/mais-sobresiops/5976-financiamento-do-sus FINANCIAMENTO

Financiamento do SUS Financiamento da ESF FINANCIAMENTO DO SUS SITE DE ACESSO: http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/siops/mais-sobresiops/5976-financiamento-do-sus FINANCIAMENTO

VII CONGRESSO BRASILEIRO E VIII CONGRESSO PAULISTA DE POLITICA MEDICA FINANCIAMENTO DO SUS. São Paulo, 21 de março de 2014.

VII CONGRESSO BRASILEIRO E VIII CONGRESSO PAULISTA DE POLITICA MEDICA FINANCIAMENTO DO SUS São Paulo, 21 de março de 2014. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação

VII CONGRESSO BRASILEIRO E VIII CONGRESSO PAULISTA DE POLITICA MEDICA FINANCIAMENTO DO SUS São Paulo, 21 de março de 2014. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação

A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

1 A CARGA TRIBUTÁRIA BRUTA BRASILEIRA DE 2014 E A RECEITA DISPONÍVEL POR ENTE DA FEDERAÇÃO Introdução A carga tributária é a parcela de recursos que o Estado retira compulsoriamente dos indivíduos e empresas

PREFEITURA MUNICIPAL DE BAIXA GRANDE

PREFEITURA MUNICIPAL DE BAIXA GRANDE Audiência Pública para avaliação do cumprimento das Metas Fiscais Art. 9º, 4º DA LEI DE RESPONSABILIDADE FISCAL Até o final dos meses de fevereiro, maio e setembro,

PREFEITURA MUNICIPAL DE BAIXA GRANDE Audiência Pública para avaliação do cumprimento das Metas Fiscais Art. 9º, 4º DA LEI DE RESPONSABILIDADE FISCAL Até o final dos meses de fevereiro, maio e setembro,

Prova de Contabilidade Pública Comentada Analista de Gestão (Contabilidade) SABESP 2018

SABESP 2018") Prova de Contabilidade Pública Comentada Analista de Gestão (Contabilidade) SABESP 2018 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada para o cargo de Analista de Gestão da SABESP

Prova de Contabilidade Pública Comentada Analista de Gestão (Contabilidade) SABESP 2018 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada para o cargo de Analista de Gestão da SABESP

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 4 Professor Sergio Barata 5) (CESPE - Consultor Orçamento e Fiscalização Financeira - Câmara Deputados - 2014)

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 4 Professor Sergio Barata 5) (CESPE - Consultor Orçamento e Fiscalização Financeira - Câmara Deputados - 2014)

Unidade I. Economia e Gestão do. Prof. Maurício Felippe Manzalli

Unidade I Economia e Gestão do Setor Público Prof. Maurício Felippe Manzalli Estado De onde surge a palavra? O que essa expressão significa? O que quer representar? Qual a relação entre o Estado e a Qual

Unidade I Economia e Gestão do Setor Público Prof. Maurício Felippe Manzalli Estado De onde surge a palavra? O que essa expressão significa? O que quer representar? Qual a relação entre o Estado e a Qual

INSTRUÇÃO NORMATIVA N.º 11/2003. Contém normas a serem observadas pelo Estado e pelos Municípios para assegurar a aplicação dos recursos mínimos

INSTRUÇÃO NORMATIVA N.º 11/2003. Contém normas a serem observadas pelo Estado e pelos Municípios para assegurar a aplicação dos recursos mínimos destinados ao financiamento das ações e serviços públicos

INSTRUÇÃO NORMATIVA N.º 11/2003. Contém normas a serem observadas pelo Estado e pelos Municípios para assegurar a aplicação dos recursos mínimos destinados ao financiamento das ações e serviços públicos

Para que(m) serve o Estado? Noções de Política Fiscal Pedro Rossi

serve o Estado? Noções de Política Fiscal Pedro Rossi") Para que(m) serve o Estado? Noções de Política Fiscal Pedro Rossi O que é o Estado? Conjunto de instituições destinadas a administrar, política, social e juridicamente, um território. Contrato social Acordo,

Para que(m) serve o Estado? Noções de Política Fiscal Pedro Rossi O que é o Estado? Conjunto de instituições destinadas a administrar, política, social e juridicamente, um território. Contrato social Acordo,

SISTEMA TRIBUTÁRIO NACIONAL E

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE - DIEESE - REUNIÃO DA DSND Rosane Maia 17 de junho de 2009 SISTEMA TRIBUTÁRIO NACIONAL E SEGURIDADE APRESENTAÇÃO: I - A EXPERIÊNCIA DO OBSERVATÓRIO DE EQUIDADE

A União do Setor Saúde para Sobreviver à Crise. Agosto/2017

A União do Setor Saúde para Sobreviver à Crise Agosto/2017 DESDE A CONSTITUIÇÃO FEDERAL DE 1988 OS MUNICÍPIOS VEM ASSUMINDO NOVAS RESPONSABILIDADES SEM O DEVIDO ACOMPANHAMENTO DE RECEITAS DIMENSÕES DO

A União do Setor Saúde para Sobreviver à Crise Agosto/2017 DESDE A CONSTITUIÇÃO FEDERAL DE 1988 OS MUNICÍPIOS VEM ASSUMINDO NOVAS RESPONSABILIDADES SEM O DEVIDO ACOMPANHAMENTO DE RECEITAS DIMENSÕES DO

LEI COMPLEMENTAR Nº 141/2012

LEI COMPLEMENTAR Nº 141/2012 Regulamenta o 3 o do art. 198 da Constituição Federal para dispor sobre os valores mínimos a serem aplicados anualmente pela União, estados, Distrito Federal e municípios em

LEI COMPLEMENTAR Nº 141/2012 Regulamenta o 3 o do art. 198 da Constituição Federal para dispor sobre os valores mínimos a serem aplicados anualmente pela União, estados, Distrito Federal e municípios em

FINANCIAMNETO SISTEMA ÚNICO DE SAÚDE SUS. Salvador - Fevereiro 2017

FINANCIAMNETO SISTEMA ÚNICO DE SAÚDE SUS Salvador - Fevereiro 2017 Moldura Jurídica do Sistema Público de Saúde Brasileiro Constituição Federal de 1988: criação do SUS Lei 8.080/1990: regulamentação do

FINANCIAMNETO SISTEMA ÚNICO DE SAÚDE SUS Salvador - Fevereiro 2017 Moldura Jurídica do Sistema Público de Saúde Brasileiro Constituição Federal de 1988: criação do SUS Lei 8.080/1990: regulamentação do

Previsão Inicial das. Receitas ( )

") Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

EVOLUÇÃO ORÇAMENTÁRIA RECENTE MINISTÉRIO DA SAÚDE. Elaborado para 3º Fórum de Debates Novo Regime Fiscal, Organizado pelo Conasems

EVOLUÇÃO ORÇAMENTÁRIA RECENTE MINISTÉRIO DA SAÚDE Elaborado para 3º Fórum de Debates Novo Regime Fiscal, Organizado pelo Conasems EC 29/2000 Introduziu a previsão de aplicações mínimas constitucionais

EVOLUÇÃO ORÇAMENTÁRIA RECENTE MINISTÉRIO DA SAÚDE Elaborado para 3º Fórum de Debates Novo Regime Fiscal, Organizado pelo Conasems EC 29/2000 Introduziu a previsão de aplicações mínimas constitucionais

Prefeitura Municipal de Jacobina publica:

Prefeitura Municipal de Jacobina 1 Quarta-feira Ano Nº 1392 Prefeitura Municipal de Jacobina publica: Relatório Resumido da Execução Orçamentária do 1 Bimestre de 2016. Aviso de Adiamento - Pregão Presencial

Prefeitura Municipal de Jacobina 1 Quarta-feira Ano Nº 1392 Prefeitura Municipal de Jacobina publica: Relatório Resumido da Execução Orçamentária do 1 Bimestre de 2016. Aviso de Adiamento - Pregão Presencial

Gestão em Saúde Gestão do SUS Financiamento. Prof. Arruda Bastos (85)

") Gestão em Saúde Gestão do SUS Financiamento Prof. Arruda Bastos arrudabastos@gmail.com (85) 99925.1122 Gestão em Saúde 1. Apresentação da Disciplina / Plano de Aula / Apresentação Discente e Docente; 2.

Gestão em Saúde Gestão do SUS Financiamento Prof. Arruda Bastos arrudabastos@gmail.com (85) 99925.1122 Gestão em Saúde 1. Apresentação da Disciplina / Plano de Aula / Apresentação Discente e Docente; 2.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves A Receita Corrente Líquida é um importante indicador do desempenho da arrecadação do ente público, motivo pelo qual ela é utilizada

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Prof. Cláudio Alves A Receita Corrente Líquida é um importante indicador do desempenho da arrecadação do ente público, motivo pelo qual ela é utilizada

Panorama da Seguridade Social Brasileira. Bogotá, agosto.2018

Panorama da Seguridade Social Brasileira Bogotá, agosto.2018 Seguridade Social Convenção OIT 102 (1952) Assistência à saúde Auxílio-doença Auxílio-desemprego Aposentadoria por velhice Auxílio aos acidentados

Panorama da Seguridade Social Brasileira Bogotá, agosto.2018 Seguridade Social Convenção OIT 102 (1952) Assistência à saúde Auxílio-doença Auxílio-desemprego Aposentadoria por velhice Auxílio aos acidentados

Prefeitura Municipal de Piatã publica:

Prefeitura Municipal de 1 Ano IV Nº 564 Prefeitura Municipal de publica: Anexo 12 do Relatório Resumido de Execução Orçamentária 5º Bimestre de 2018. Gestor Edwilson Oliveira Marques / Secretário Governo

Prefeitura Municipal de 1 Ano IV Nº 564 Prefeitura Municipal de publica: Anexo 12 do Relatório Resumido de Execução Orçamentária 5º Bimestre de 2018. Gestor Edwilson Oliveira Marques / Secretário Governo

III Seminário de Planejamento e Gestão Educacional. O Financiamento da Educação e os Desafios para 2019

III Seminário de Planejamento e Gestão Educacional O Financiamento da Educação e os Desafios para 2019 OFICINA 5 Tema: Recursos da manutenção e desenvolvimento do ensino: de onde, como e quando vem e para

III Seminário de Planejamento e Gestão Educacional O Financiamento da Educação e os Desafios para 2019 OFICINA 5 Tema: Recursos da manutenção e desenvolvimento do ensino: de onde, como e quando vem e para

PAINEL : FINANCIAMENTO SUS. Seminário de Integração da Gestão na Saúde 07 e 08 de fevereiro de 2017, SALVADOR / BA

PAINEL : FINANCIAMENTO SUS Seminário de Integração da Gestão na Saúde 07 e 08 de fevereiro de 2017, SALVADOR / BA DESDE A CONSTITUIÇÃO FEDERAL DE 1988 OS MUNICÍPIOS VEM ASSUMINDO NOVAS RESPONSABILIDADES

PAINEL : FINANCIAMENTO SUS Seminário de Integração da Gestão na Saúde 07 e 08 de fevereiro de 2017, SALVADOR / BA DESDE A CONSTITUIÇÃO FEDERAL DE 1988 OS MUNICÍPIOS VEM ASSUMINDO NOVAS RESPONSABILIDADES

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Financiamento do Sistema Único de Saúde (SUS)

") Financiamento do Sistema Único de Saúde (SUS) Financiamento do Sistema Único de Saúde (SUS) O Sistema Único de Saúde (Constituição Federal, 1988) consolidou à saúde um direito de todo cidadão. Compromisso

Financiamento do Sistema Único de Saúde (SUS) Financiamento do Sistema Único de Saúde (SUS) O Sistema Único de Saúde (Constituição Federal, 1988) consolidou à saúde um direito de todo cidadão. Compromisso

ESTADOS E MUNICIPIOS - Comparativos entre Arrecadações Tributárias Federais e Aplicações nos Estados e Municípios

ESTADOS E MUNICIPIOS - Comparativos entre Arrecadações Tributárias Federais e Aplicações nos Estados e Municípios Principais Conclusões Evolução das Receitas, Transferências e da pesada Carga Tributária

ESTADOS E MUNICIPIOS - Comparativos entre Arrecadações Tributárias Federais e Aplicações nos Estados e Municípios Principais Conclusões Evolução das Receitas, Transferências e da pesada Carga Tributária

Diário Oficial do Distrito Federal Nº 58, segunda-feira, 28 de março de 2016

PÁGINA 6 Diário Oficial do Distrito Federal Nº 58, segundafeira, 28 de março de 2016 SECRETARIA DE ESTADO DE FAZENDA PORTARIA Nº 50, DE 23 DE MARÇO DE 2016. O SECRETÁRIO DE ESTADO DE FAZENDA DO, no uso

PÁGINA 6 Diário Oficial do Distrito Federal Nº 58, segundafeira, 28 de março de 2016 SECRETARIA DE ESTADO DE FAZENDA PORTARIA Nº 50, DE 23 DE MARÇO DE 2016. O SECRETÁRIO DE ESTADO DE FAZENDA DO, no uso

Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário

http://www.eldorado.sp.gov.br Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário... 2 Contabilidade - Quadros dos Gastos com Saúde... 2 Contabilidade - Quadros dos Gastos com

http://www.eldorado.sp.gov.br Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário... 2 Contabilidade - Quadros dos Gastos com Saúde... 2 Contabilidade - Quadros dos Gastos com

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

PEsQUIsA sobre FINANCIAMENTo DA EDUCAÇÃo No BRAsIL Cenário das Principais Receitas Brasileiras Janeiro 2017 Realização: Apoio: EQUIPE Ursula Dias Peres Professora dos Programas de Mestrado e Graduação

Equidade Fiscal no Brasil: Impactos distributivos da tributação e do Gasto Social

Equidade Fiscal no Brasil: Impactos distributivos da tributação e do Gasto Social Fernando Gaiger Silveira Subcomissão Permanente de Avaliação do Sistema Tributário Nacional 24 de maio de 2011 Estágios

Equidade Fiscal no Brasil: Impactos distributivos da tributação e do Gasto Social Fernando Gaiger Silveira Subcomissão Permanente de Avaliação do Sistema Tributário Nacional 24 de maio de 2011 Estágios

A partir de 2000, já com a denominação atual, a Desvinculação de Receitas da União tem sido prorrogada sucessivamente, com vigência até 31/12/2015.

A Câmara dos Deputados está analisando a Proposta de emenda à Constituição (PEC 87/2015), que tem por objetivo prorrogar a Desvinculação de Receitas da União (DRU) mecanismo de realocação de receitas federais

A Câmara dos Deputados está analisando a Proposta de emenda à Constituição (PEC 87/2015), que tem por objetivo prorrogar a Desvinculação de Receitas da União (DRU) mecanismo de realocação de receitas federais

Associação Brasileira de Economia da Saúde - ABrES

Funcia Associação Brasileira de Economia da Saúde - ABrES SEMINÁRIO POLÍTICA ECONÔMICA E FINANCIAMENTO DA SAÚDE PÚBLICA PAINEL 2 O SUS FRENTE AO AJUSTE FISCAL: IMPACTO E PROPOSTAS Ajuste fiscal e os impactos

Funcia Associação Brasileira de Economia da Saúde - ABrES SEMINÁRIO POLÍTICA ECONÔMICA E FINANCIAMENTO DA SAÚDE PÚBLICA PAINEL 2 O SUS FRENTE AO AJUSTE FISCAL: IMPACTO E PROPOSTAS Ajuste fiscal e os impactos

Princípios basilares da organização legal do SUS e o contexto atual

Princípios basilares da organização legal do SUS e o contexto atual Tema 1: A legislação do SUS: a Lei 141/2012 e o Decreto 7.508/2011 no contexto atual Tema 3: Os Sistemas de Informação: e-sus, SIOPS,

Princípios basilares da organização legal do SUS e o contexto atual Tema 1: A legislação do SUS: a Lei 141/2012 e o Decreto 7.508/2011 no contexto atual Tema 3: Os Sistemas de Informação: e-sus, SIOPS,

REFORMA TRIBUTÁRIA 2

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

SIOPS - SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTOS PÚBLICOS EM SAÚDE. MUNICÍPIO:Barra de Guabiraba

UF:Pernambuco SIOPS - SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTOS PÚBLICOS EM SAÚDE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DA RECEITA DE IMPOSTOS LÍQUIDA E DAS DESPESAS PRÓPRIAS COM AÇÕES

UF:Pernambuco SIOPS - SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTOS PÚBLICOS EM SAÚDE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DA RECEITA DE IMPOSTOS LÍQUIDA E DAS DESPESAS PRÓPRIAS COM AÇÕES

Variações Patrimoniais Quantitativas

: 2015 Quantitativas VARIAÇÃO PATRIMONIAL AUMENTATIVA 254.357.617,98 IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA 7.926.292,10 IMPOSTOS 7.769.372,44 IMPOSTOS SOBRE PATRIMÔNIO E A RENDA 3.809.542,30 IMPOSTOS

: 2015 Quantitativas VARIAÇÃO PATRIMONIAL AUMENTATIVA 254.357.617,98 IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA 7.926.292,10 IMPOSTOS 7.769.372,44 IMPOSTOS SOBRE PATRIMÔNIO E A RENDA 3.809.542,30 IMPOSTOS

Os efeitos da PEC 55 na Saúde / SUS

Os efeitos da PEC 55 na Saúde / SUS Grazielle David Mestre em Saúde Coletiva/Economia da Saúde Assessora Política do INESC - Instituto de Estudos Socioeconômicos Diretora do CEBES Centro Brasileiro de

Os efeitos da PEC 55 na Saúde / SUS Grazielle David Mestre em Saúde Coletiva/Economia da Saúde Assessora Política do INESC - Instituto de Estudos Socioeconômicos Diretora do CEBES Centro Brasileiro de

PROPOSTA DE EMENDA CONSTITUCIONAL O DESMANCHE DO SUS

PROPOSTA DE EMENDA CONSTITUCIONAL 241 - O DESMANCHE DO SUS Proposta de Emenda Constitucional - PEC 241 A PROPOSTA OBJETIVO Alterar a Constituição Federal instituindo um novo Regime Fiscal para os Poderes

PROPOSTA DE EMENDA CONSTITUCIONAL 241 - O DESMANCHE DO SUS Proposta de Emenda Constitucional - PEC 241 A PROPOSTA OBJETIVO Alterar a Constituição Federal instituindo um novo Regime Fiscal para os Poderes

Análise dos gastos em saúde nas capitais brasileiras e sua adequação à Emenda Constitucional 29/2000

Análise dos gastos em saúde nas capitais brasileiras e sua adequação à Emenda Constitucional 29/2000 Marcelo Gurgel Carlos da Silva; Sílvia Morgana Araújo de Oliveira; Juliana Lucena de Miranda Cavalcante

Análise dos gastos em saúde nas capitais brasileiras e sua adequação à Emenda Constitucional 29/2000 Marcelo Gurgel Carlos da Silva; Sílvia Morgana Araújo de Oliveira; Juliana Lucena de Miranda Cavalcante

Anteriormente vimos várias intervenções do setor público (Estado) nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO:

nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO:") Prof. Roberto Tomaoka O SETOR PÚBLICO Anteriormente vimos várias intervenções do setor público (Estado) nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO: Políticas Fiscal Monetária

Prof. Roberto Tomaoka O SETOR PÚBLICO Anteriormente vimos várias intervenções do setor público (Estado) nas atividades econômicas, motivadas pelas IMPERFEIÇÕES DO SISTEMA DE MERCADO: Políticas Fiscal Monetária

ARRECADAÇÃO E GASTOS PÚBLICOS

ARRECADAÇÃO E GASTOS PÚBLICOS FOCO nas CONTRIBUIÇÕES SOCIAIS Vanderley José Maçaneiro Vice-Presidente de Assuntos Fiscais vanderley@anfip.org.br ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES-FISCAIS DA RECEITA

ARRECADAÇÃO E GASTOS PÚBLICOS FOCO nas CONTRIBUIÇÕES SOCIAIS Vanderley José Maçaneiro Vice-Presidente de Assuntos Fiscais vanderley@anfip.org.br ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES-FISCAIS DA RECEITA

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

A DEFASAGEM NA CORREÇÃO DA TABELA DO IMPOSTO DE RENDA PESSOA FÍSICA 1. Marco Legal Vigente Em 25 de março de 2011 o Governo Federal editou a MP 528 que foi convertida na Lei nº 12.469, de 26 de agosto

EXECUTIVO. Prefeitura Municipal de Muniz Ferreira. Terça Feira 06 de setembro de 2016 Ano III N Publicações deste Diário

Prefeitura Municipal de Muniz Ferreira Terça Feira Ano III N 1396 Publicações deste Diário MEMÓRIA E METODOLOGIA DE CÁLCULO DAS METAS ANUAIS ATOS OFICIAIS PORTARIA Nº 1, 11, 12, 13/216 site: pmmunizferreiraba.imprensaoficial.org

Prefeitura Municipal de Muniz Ferreira Terça Feira Ano III N 1396 Publicações deste Diário MEMÓRIA E METODOLOGIA DE CÁLCULO DAS METAS ANUAIS ATOS OFICIAIS PORTARIA Nº 1, 11, 12, 13/216 site: pmmunizferreiraba.imprensaoficial.org

QUAIS SÃO E COMO FAZER A GESTÃO DOS RECURSOS FINANCEIROS DO SUS? FINANCIAMENTO ESTADUAL

QUAIS SÃO E COMO FAZER A GESTÃO DOS RECURSOS FINANCEIROS DO SUS? FINANCIAMENTO ESTADUAL Financiamento Estadual Constituição de 1988: Garantia de direito à saúde; Obrigou ao Estado realizar políticas sociais

QUAIS SÃO E COMO FAZER A GESTÃO DOS RECURSOS FINANCEIROS DO SUS? FINANCIAMENTO ESTADUAL Financiamento Estadual Constituição de 1988: Garantia de direito à saúde; Obrigou ao Estado realizar políticas sociais

Página 25 ATOS OFICIAIS. Atos Oficiais Administrativos publicados simultaneamente, impresso e online:

Página 25 Barreiras, 01 de julho de 2011 Página 26 Barreiras, 01 de julho de 2011 ANEXO II.C PREFEITURA MUNICIPAL DE BREJOLÂNDIA AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS RELATIVAS AO ANO DE 2010 1 RECEITAS

Página 25 Barreiras, 01 de julho de 2011 Página 26 Barreiras, 01 de julho de 2011 ANEXO II.C PREFEITURA MUNICIPAL DE BREJOLÂNDIA AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS RELATIVAS AO ANO DE 2010 1 RECEITAS

Legislação do SUS. SEGURIDADE SOCIAL E SAÚDE Prof.ª Andrea Paula

Legislação do SUS Tema: CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 SEGURIDADE SOCIAL E SAÚDE Prof.ª Andrea Paula Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa...

Legislação do SUS Tema: CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 SEGURIDADE SOCIAL E SAÚDE Prof.ª Andrea Paula Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa...

TRABALHADORES E A PREVIDÊNCIA SOCIAL NO BRASIL

TRABALHADORES E A PREVIDÊNCIA SOCIAL NO BRASIL ORIGENS Luta dos trabalhadores ferroviários e constituição de caixas de socorro mútuo Conquistas gradativas Lei Eloy Chaves obriga cada ferrovia a criar Caixas

TRABALHADORES E A PREVIDÊNCIA SOCIAL NO BRASIL ORIGENS Luta dos trabalhadores ferroviários e constituição de caixas de socorro mútuo Conquistas gradativas Lei Eloy Chaves obriga cada ferrovia a criar Caixas

Tributos Federais e as Administrações Tributárias Municipais. Henrique Jorge Freitas da Silva

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

Tributos Federais e as Administrações Tributárias Municipais Henrique Jorge Freitas da Silva Arrecadação Carga Tributária Bruta 2014 e 2015 (R$ bilhões) Componentes 2014 2015 PIB 5.687,31 5.904,33 Arrecadação

Fabiola Sulpino Vieira Coordenadora-Geral de Economia da Saúde Departamento de Economia da Saúde, Investimentos e Desenvolvimento Secretaria

Financiamento e Gasto em Saúde no Brasil Fabiola Sulpino Vieira Coordenadora-Geral de Economia da Saúde Departamento de Economia da Saúde, Investimentos e Desenvolvimento Secretaria Executiva Ministério

Financiamento e Gasto em Saúde no Brasil Fabiola Sulpino Vieira Coordenadora-Geral de Economia da Saúde Departamento de Economia da Saúde, Investimentos e Desenvolvimento Secretaria Executiva Ministério

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Direito Tributário. Repartição das Receitas Tributárias. Professora Giuliane Torres.

Direito Tributário Repartição das Receitas Tributárias Professora Giuliane Torres www.acasadoconcurseiro.com.br www.estudaquepassa.com.br Direito Tributário REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS REPASSE

Direito Tributário Repartição das Receitas Tributárias Professora Giuliane Torres www.acasadoconcurseiro.com.br www.estudaquepassa.com.br Direito Tributário REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS REPASSE

RECEITAS , ,19 0, , Receitas Correntes , ,88 0, ,12

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

Mariana MG 18.295.303/0001-44 / - 2014 27/10/2014 11:01:02 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 4.696.251,36

Mariana MG 18.295.303/0001-44 / - 2014 27/10/2014 11:01:02 1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 4.696.251,36

TRIBUTOS EENCARGOS DO SETOR ",. ELETRICO BRASILEIRO

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA Contadoria Municipal BALANCETE FINANCEIRO DO MÊS

PÁGINA: 1 DE 516/11/2011 16:15:53 ESTADO DO RIO GRANDE DO SUL Contadoria Municipal BALANCETE FINANCEIRO DO MÊS OUTUBRO \ 2011 Unidade Gestora :PREFEITURA MUNICIPAL Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA

PÁGINA: 1 DE 516/11/2011 16:15:53 ESTADO DO RIO GRANDE DO SUL Contadoria Municipal BALANCETE FINANCEIRO DO MÊS OUTUBRO \ 2011 Unidade Gestora :PREFEITURA MUNICIPAL Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA

PREFEITURA MUNICIPAL JARDIM DO SERIDÓ

Relatório Resumido de Execução Orçamentária - Balanço Orçamentário Exercício: 2017 - Pág.: 1/1 Bimestre: JANEIRO-FEVEREIRO/2017 Receitas Previsão Inicial Previsão Atualizada No Bimestre LRF, Art. 52, inciso

Relatório Resumido de Execução Orçamentária - Balanço Orçamentário Exercício: 2017 - Pág.: 1/1 Bimestre: JANEIRO-FEVEREIRO/2017 Receitas Previsão Inicial Previsão Atualizada No Bimestre LRF, Art. 52, inciso

25/04/2015. Noções Básicas do Direito Tributário ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL. Davi Calado 25/04/2015

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA Contadoria Municipal BALANCETE FINANCEIRO DO MÊS

PÁGINA: 1 DE 603/01/2012 11:40:20 ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA Contadoria Municipal BALANCETE FINANCEIRO DO MÊS NOVEMBRO \ 2011 Unidade

PÁGINA: 1 DE 603/01/2012 11:40:20 ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA Contadoria Municipal BALANCETE FINANCEIRO DO MÊS NOVEMBRO \ 2011 Unidade

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE 2018 1 Cartilha sobre Orçamento 1 - Entendendo o orçamento público A lei do orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE 2018 1 Cartilha sobre Orçamento 1 - Entendendo o orçamento público A lei do orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

CONSTITUIÇÃO DE 88/ PRINCÍPIOS E DIRETRIZES DO SUS 2º AULA

CONSTITUIÇÃO DE 88/ PRINCÍPIOS E DIRETRIZES DO SUS 2º AULA PROF. HÉLDER PACHECO CONSTITUIÇÃO FEDERAL Lei 8.080 Lei 8.142 DECRETO 7.508 LEI 141 1988 1990 1991 1993 1996 2001/2002 2006 2011 2012 NOB NOAS

CONSTITUIÇÃO DE 88/ PRINCÍPIOS E DIRETRIZES DO SUS 2º AULA PROF. HÉLDER PACHECO CONSTITUIÇÃO FEDERAL Lei 8.080 Lei 8.142 DECRETO 7.508 LEI 141 1988 1990 1991 1993 1996 2001/2002 2006 2011 2012 NOB NOAS

LC 101/2000 Lei de Responsabilidade Fiscal. Aspectos Operacionais. Edson Ronaldo Nascimento Analista de Finanças

LC 101/2000 Lei de Responsabilidade Fiscal Aspectos Operacionais Edson Ronaldo Nascimento Analista de Finanças Edsonn@fazenda.gov.br Aspectos Operacionais da LC 101 1. Introdução Após a fase de entendimentos

LC 101/2000 Lei de Responsabilidade Fiscal Aspectos Operacionais Edson Ronaldo Nascimento Analista de Finanças Edsonn@fazenda.gov.br Aspectos Operacionais da LC 101 1. Introdução Após a fase de entendimentos

Segunda-Feira, 30 de Janeiro de 2017 Edição N Caderno I

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

Código Especificação Desdobramento Fonte Categoria econômica

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

Economia da Educação

Economia da Educação Material Teórico Financiamento da Educação: Fundamentos Legais Responsável pelo Conteúdo: Prof. Dr. Rômulo Pereira Nascimento Revisão Textual: Profa. Ms. Rosemary Toffoli. Financiamento

Economia da Educação Material Teórico Financiamento da Educação: Fundamentos Legais Responsável pelo Conteúdo: Prof. Dr. Rômulo Pereira Nascimento Revisão Textual: Profa. Ms. Rosemary Toffoli. Financiamento

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Da Previdência que temos à SeguridadeSocial que queremos. Wagner Balera

Da Previdência que temos à SeguridadeSocial que queremos Wagner Balera O advento do Estado Social No Estado Social o bem estar foi estabelecido como tarefa dos governantes, como dever jurídico de proteção

Da Previdência que temos à SeguridadeSocial que queremos Wagner Balera O advento do Estado Social No Estado Social o bem estar foi estabelecido como tarefa dos governantes, como dever jurídico de proteção

Segunda-feira, 13 de Maio de 2019 Edição N Caderno II

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

Luís Abel da Silva Filho

PLANEJAMENTO ECONÔMICO E NOVAS POSSIBILIDADES: O MERCADO DE TRABALHO NA REGIÃO NORDESTE DO BRASIL Luís Abel da Silva Filho abeleconomia@hotmail.com Departamento de Economia Universidade Regional do Cariri

PLANEJAMENTO ECONÔMICO E NOVAS POSSIBILIDADES: O MERCADO DE TRABALHO NA REGIÃO NORDESTE DO BRASIL Luís Abel da Silva Filho abeleconomia@hotmail.com Departamento de Economia Universidade Regional do Cariri

DIREITO FINANCEIRO. A Despesa Pública. Despesas com pessoal e as restrições da Lei de Responsabilidade Fiscal Parte 1. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Despesa Pública Despesas com pessoal e as restrições da Lei de Responsabilidade Fiscal Parte 1 Prof. Thamiris Felizardo -Definição Art. 18. Para os efeitos desta Lei Complementar,

DIREITO FINANCEIRO A Despesa Pública Despesas com pessoal e as restrições da Lei de Responsabilidade Fiscal Parte 1 Prof. Thamiris Felizardo -Definição Art. 18. Para os efeitos desta Lei Complementar,

ITIRAPINA PERÍODO: 2º QUADRIMESTRE EXERCÍCIO: 2013

RECEITAS E DESPESAS DA SAÚDE MUNICÍPIO: ITIRAPINA PERÍODO: 2º QUADRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DA SAÚDE Aplicação Acumulado Imposto Predial Urbano 885.300,54 Empenhada

RECEITAS E DESPESAS DA SAÚDE MUNICÍPIO: ITIRAPINA PERÍODO: 2º QUADRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DA SAÚDE Aplicação Acumulado Imposto Predial Urbano 885.300,54 Empenhada

ITIRAPINA PERÍODO: 3º QUADRIMESTRE EXERCÍCIO: 2013

RECEITAS E DESPESAS DA SAÚDE MUNICÍPIO: ITIRAPINA PERÍODO: 3º QUADRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DA SAÚDE Aplicação Acumulado Imposto Predial Urbano 1.076.780,65 Empenhada

RECEITAS E DESPESAS DA SAÚDE MUNICÍPIO: ITIRAPINA PERÍODO: 3º QUADRIMESTRE EXERCÍCIO: 2013 RECEITAS ARRECADADAS Acumulado DESPESAS DA SAÚDE Aplicação Acumulado Imposto Predial Urbano 1.076.780,65 Empenhada

TRANSPARÊNCIA EM PORTO ALEGRE RESULTADO ORÇAMENTÁRIO ORIGEM DE RECURSOS RECEITAS CORRENTES PRINCIPAIS TRANSFERÊNCIAS CONTROLADORIA GERAL DO MUNICÍPIO

SUMÁRIO 4 5 6 10 13 17 20 21 22 28 51 52 APRESENTAÇÃO TRANSPARÊNCIA EM PORTO ALEGRE RESULTADO ORÇAMENTÁRIO ORIGEM DE RECURSOS RECEITAS CORRENTES PRINCIPAIS TRANSFERÊNCIAS CONTROLADORIA GERAL DO MUNICÍPIO

SUMÁRIO 4 5 6 10 13 17 20 21 22 28 51 52 APRESENTAÇÃO TRANSPARÊNCIA EM PORTO ALEGRE RESULTADO ORÇAMENTÁRIO ORIGEM DE RECURSOS RECEITAS CORRENTES PRINCIPAIS TRANSFERÊNCIAS CONTROLADORIA GERAL DO MUNICÍPIO

SISTEMA ÚNICO DE SAÚDE SUS Conjuntura do financiamento Responsabilidade de gestão

SISTEMA ÚNICO DE SAÚDE SUS Conjuntura do financiamento Responsabilidade de gestão DESDE A CONSTITUIÇÃO FEDERAL DE 1988 OS MUNICÍPIOS VEM ASSUMINDO NOVAS RESPONSABILIDADES SEM O DEVIDO ACOMPANHAMENTO DE

SISTEMA ÚNICO DE SAÚDE SUS Conjuntura do financiamento Responsabilidade de gestão DESDE A CONSTITUIÇÃO FEDERAL DE 1988 OS MUNICÍPIOS VEM ASSUMINDO NOVAS RESPONSABILIDADES SEM O DEVIDO ACOMPANHAMENTO DE

PREFEITURA MUNICIPAL DE CASA NOVA - BA

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

DIÁRIO OFICIAL PREFEITURA MUNICIPAL DE CASA NOVA - BA Sexta - feira 27 de Abril de 2018 Ano II Edição n 42 Caderno 02 Esta edição encontra-se disponível no site www.diariooficialba.com.br e garantido sua

RECEITA PÚBLICA. Resultado primário é receita no aspecto restrito, ou seja, é aquilo que o Governo arrecada e não tem que devolver.

Curso/Disciplina: Lei de Responsabilidade Fiscal / 2017 Aula: Conceito e classificação da receita pública. RCL / Aula 10 Professor: Luiz Jungstedt Monitora: Kelly Silva Aula 10 RECEITA PÚBLICA Previsão

Curso/Disciplina: Lei de Responsabilidade Fiscal / 2017 Aula: Conceito e classificação da receita pública. RCL / Aula 10 Professor: Luiz Jungstedt Monitora: Kelly Silva Aula 10 RECEITA PÚBLICA Previsão

TRANSPARÊNCIA NA GESTÃO PÚBLICA MUNICIPAL BARREIRAS 3º

TRANSPARÊNCIA NA GESTÃO PÚBLICA MUNICIPAL BARREIRAS 3º Quadrimestre de 2017 Audiências Públicas: Uma Exigência da Lei de Responsabilidade Fiscal JOÃO BARBOSA DE SOUZA SOBRINHO Prefeito Municipal AUDIÊNCIA

TRANSPARÊNCIA NA GESTÃO PÚBLICA MUNICIPAL BARREIRAS 3º Quadrimestre de 2017 Audiências Públicas: Uma Exigência da Lei de Responsabilidade Fiscal JOÃO BARBOSA DE SOUZA SOBRINHO Prefeito Municipal AUDIÊNCIA

MUNICIPAL DE CARAÍBAS CONSOLIDAÇÃO GERAL BAHIA

SUMÁRIO GERAL DA RECEITA POR FONTE E DA DESPESA POR FUNÇÕES DE GOVERNO Receita Valor Total Despesa Total 100000000000000 Receitas Correntes 29.458.500,00 01 Legislativa 1.000.000,00 110000000000000Impostos,

SUMÁRIO GERAL DA RECEITA POR FONTE E DA DESPESA POR FUNÇÕES DE GOVERNO Receita Valor Total Despesa Total 100000000000000 Receitas Correntes 29.458.500,00 01 Legislativa 1.000.000,00 110000000000000Impostos,

PEC 01/2015, 04/2015, 143/2015 e 241/2016 e seus efeitos sobre o financiamento do SUS

ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO GRANDE DO SUL AUDIÊNCIA PÚBLICA FINANCIAMENTO DO SUS AVANÇOS E DESAFIOS 29 de junho de 2016 PEC 01/2015, 04/2015, 143/2015 e 241/2016 e seus efeitos sobre o financiamento

ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO GRANDE DO SUL AUDIÊNCIA PÚBLICA FINANCIAMENTO DO SUS AVANÇOS E DESAFIOS 29 de junho de 2016 PEC 01/2015, 04/2015, 143/2015 e 241/2016 e seus efeitos sobre o financiamento

Quinta-feira, 13 de Novembro de 2014 N 692 LEI Nº 830/2014

LEI Nº 830/2014 Súmula: Estima a Receita e Fixa a Despesa do Município de Balsa Nova para o exercício financeiro de 2015. A CÂMARA MUNICIPAL DE BALSA NOVA, ESTADO DO PARANÁ, APROVOU e eu, PREFEITO MUNICIPAL,

LEI Nº 830/2014 Súmula: Estima a Receita e Fixa a Despesa do Município de Balsa Nova para o exercício financeiro de 2015. A CÂMARA MUNICIPAL DE BALSA NOVA, ESTADO DO PARANÁ, APROVOU e eu, PREFEITO MUNICIPAL,

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.848.560,22 2.884.865,73 2.848.560,22 2.884.865,73 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.848.560,22 2.884.865,73 2.848.560,22 2.884.865,73 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.934.241,31 2.854.297,29 2.934.241,31 2.854.297,29 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.934.241,31 2.854.297,29 2.934.241,31 2.854.297,29 b) Aos servidores

Prefeitura Municipal de Eunápolis publica:

Prefeitura Municipal de 1 Ano VIII Nº 3457 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária - 3º Bimestre 2017. Gestor - José Robério Batista de Oliveira / Secretário - Governo

Prefeitura Municipal de 1 Ano VIII Nº 3457 Prefeitura Municipal de publica: Relatório Resumido de Execução Orçamentária - 3º Bimestre 2017. Gestor - José Robério Batista de Oliveira / Secretário - Governo

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 7.147.160,89 7.072.068,73 7.147.160,89 7.072.068,73 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 7.147.160,89 7.072.068,73 7.147.160,89 7.072.068,73 b) Aos servidores

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.973.418,55 6.640.726,86 2.973.418,55 6.640.726,86 b) Aos servidores

1 - BASES DE CÁLCULO DAS CONTRIBUIÇÕES DEVIDAS, RELATIVAS ÀS FOLHAS DO ENTE 1.1 - Do ENTE ("patronal"), relativa: a) Aos servidores 2.973.418,55 6.640.726,86 2.973.418,55 6.640.726,86 b) Aos servidores