Cronograma Físico e de Preço

|

|

|

- Aline Ramires Palhares

- 10 Há anos

- Visualizações:

Transcrição

1 Especificação da Construção Capítulo 7 Cronograma Físico e de Preço 7.1 Introdução Ao longo de todo o curso, inserimos uma mensagem alertando para a diferenciação entre os termos preço e custo, que dizia o seguinte: CUSTO = valor pago pelos materiais, pelo aluguel de equipamentos, pelos serviços subempreitados e pela mão de obra acrescida dos encargos; PREÇO = valor que engloba os custos acrescidos do lucro e de todas as despesas complementares necessárias p/ realizar a construção. Até a lição 6 anterior, todos os valores que indicamos se referiam unicamente a custo. Só agora, quando forneceremos uma resposta à pergunta: Qual o valor a ser pago à empreiteira pela realização da obra? E conforme qual cronograma o proprietário fará este desembolso? é que passaremos a tratar de preço. Portanto, em primeiro lugar, será preciso estabelecer o lucro e as despesas complementares da empreiteira. Em segundo, calcular o valor dos seus serviços, que é o preço da obra, e, em terceiro, determinar o cronograma dos pagamentos. Este cronograma normalmente é apresentado em relação aos serviços, porém, para simplificar a exposição da matéria, nós o faremos apenas em relação às etapas da construção. 7.2 Lucro da Empreiteira e suas Despesas Complementares Por diversas razões, a principal sendo a que passamos a descrever, somos obrigados a fazer uma separação das etapas dos serviços em dois grupos: diretas e indiretas. Boa parte das etapas da construção têm seus serviços perfeitamente definidos pelos desenhos de projeto e, portanto, suas características e quantitativos independem da empreiteira. É o caso, por exemplo, da estrutura: qualquer que seja a empreiteira, o volume e a dosagem do concreto, bem como a quantidade e a qualidade do aço, serão sempre os mesmos. Há um grupo de etapas, contudo, cujos serviços não ficam definidos pelos desenhos de projeto, na execução dos quais a empreiteira precisa obedecer apenas à legislação e às boas práticas de engenharia e gerência. No caso do prédio do curso, tais etapas são: Canteiro de Obra Administração da Obra Despesas Gerais Aluguel de Equipamentos e Veículos Em outras palavras, os recursos empregados nestas quatro etapas vão depender da empresa que vier a construir o prédio. Citando um único exemplo, a Edificação Provisória no Canteiro de Obras: para cada empreiteira, ela poderá ter uma característica diferente em função até do material desmobilizado que cada uma tiver disponível no almoxarifado, porém, desde que cumpra os requisitos de segurança e medicina do trabalho, não há o que ser questionado. Alguns autores denomiam de BDI (sigla para Bonificação e Despesas Indiretas) ao lucro da empreiteira e suas despesas complementares. Há, ainda, mais uma etapa que precisa ser incluída neste último grupo: é a 01, que diz respeito aos Serviços Técnicos. 163

2 Orçamento na Construção Civil Predial - Eng. Marcelo Ribeiro de Godoi Recordemos, agora, o que está estipulado no item 1.3, da lição 1, que trata da especificação da construção: Contratação dos serviços, sub-item 1.3.1: a empreiteira será remunerada a partir de avaliações mensais dos serviços executados, em conformidade com os critérios de medição...; Medição dos serviços, sub-item 1.3.3: não estipula critérios que possam ser usados para os serviços das etapas 01, 03, 04, 05 e 06. Como fazer, então, para determinar o valor a ser pago à empreiteira pelos seus serviços, já que parte deles não tem como ser medida? Esta é uma das razões que nos obriga a fazer a separação das etapas em dois componentes, dando origem a um mecanismo simples para resolver tal situação, como será mostrado logo adiante. Portanto, vamos estabelecer que as etapas 01, 03, 04, 05 e 06 (e seus custos) são indiretas e todos as demais diretas. Para isto, no quadro abaixo, transferimos da Planilha de Custos da lição 6 apenas as etapas e seus respectivos custos totais, sem considerar os serviços que as constituem (para simplificar a exposição da matéria, como já foi dito). 164

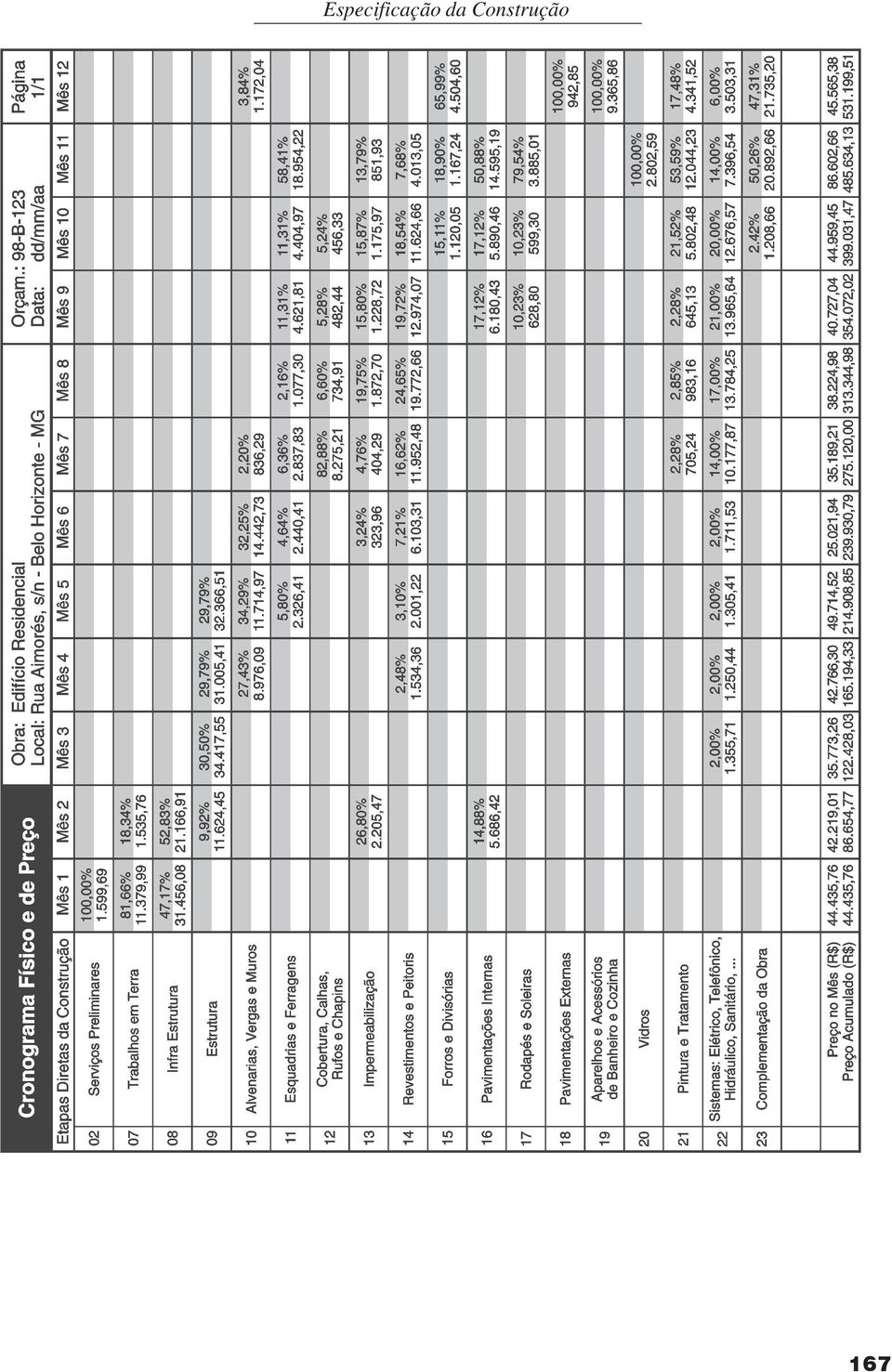

3 Especificação da Construção Lucro da Empreiteira Atualmente, em obras de menor porte como a nossa, as empreiteiras estipulam seu lucro na faixa de 15 a 20% dos custos diretos. Adotaremos, portanto, R$ ,00 (ou seja, aproximadamente 18,5% dos custos diretos) Despesas com o Escritório Central Os gastos incorridos na sede da empreiteira precisam ser pagos com os resultados de suas obras em andamento. Evidentemente, isto vai variar em função do porte da empresa, de seus serviços em carteira e da quantidade de recursos que cada obra, pela sua complexidade, demandar da sede. Para obras de menor porte e empreiteiras médias, via de regra, a administração central representa de 10 a 15% dos custos diretos. Para o nosso caso, feitos os cálculos, chegou-se ao valor de R$ ,00 (ou seja, aproximadamente 11% dos custos diretos) Despesas Financeiras Referem-se à correção monetária dos valores investidos no empreendimento, à remuneração destes valores pelos parâmetros do mercado e ao financiamento do capital de giro que se fizer necessário. Sua determinação é extensa, requer análise por convergência do fluxo de caixa e não serão consideradas neste curso Despesas com Impostos e Taxas Sobre o valor das notas fiscais de serviço paga-se às prefeituras um percentual a título de ISSQN, que varia de município a município (a maioria, na faixa de 2 a 5%). No momento em que este curso está sendo escrito, está em vigência um imposto provisório sobre movimentação financeira, IPMF, pelo qual paga-se à união 0,20% do valor de qualquer cheque descontado. Há ainda o PIS, COFINS... Não é possível, portanto, estipular um total para as despesas com impostos e taxas, já que variam com o local e com a época. O máximo que podemos dizer é que, hoje, em Belo Horizonte - MG, os impostos e taxas sobre o preço (note que não é sobre os custos) estão na ordem de 5,81%. aos orçamentistas iniciantes, recomendamos consultarem o Sindicato da Indústria da Construção Civil, SINDUSCON, sobre a questão. 7.3 Preço da Obra Como foi dito no item anterior, as despesas com impostos e taxas incidem sobre o preço, que ainda não calculamos, e não sobre os custos. Como fazer então para, ainda sem conhecer o preço, aplicar essa incidência? A resposta é muito simples: basta aplicar a expressão 7.1, válida para o cálculo do preço da obra quando as despesas financeiras não são consideradas. onde: P = preço da obra; T = impostos e taxas sobre o preço (%); C = total dos custos diretos e indiretos; L = lucro da empreiteira; A = despesas com a administração central. Para o nosso caso, pelos dados aprovisionados: 7.4 Cronograma Físico e de Preço Este último demonstrativo do nosso curso é a peça do orçamento que discrimina os valores dos pagamentos a serem feitos à empreiteira ao longo do período da construção. Sua base é o Cronograma Físico e de Custo da lição 6, no qual introduziremos as seguintes modificações: as etapas 01, 03, 04, 05 e 06 serão suprimidas, já que seus serviços não são passíveis de medição (como observamos no item 7.2 anterior), mas seus preços serão embutidos nas etapas que permanecerão (as diretas); todo os custos serão transformados em preços; a parte física do cronograma básico que mostra os percentuais programados para serem realizados a cada mês permanecerá sem 165

4 Orçamento na Construção Civil Predial - Eng. Marcelo Ribeiro de Godoi qualquer alteração. Entretanto, não terá qualquer vinculação com os preços, exceto a de permitir (através das medições) comparar o programado versus realizado e, a partir daí, pagar à empreiteira o preço indicado ou uma parcela proporcional. Em primeiro lugar temos que determinar o fator que aplicado sobre os valores dos custos os transformem em preços, que nada mais é do que o quociente mostrado na expressão 7.2. Os valores deste quadro já representam os pagamentos a serem feitos à empreiteira ao longo do período da construção, desde que a medição das etapas diretas comprove que os percentuais físicos programados foram obedecidos. Porém, como pode ocorrer da medição constatar alguma etapa realizada abaixo do programado caso em que o preço a ser pago à empreiteira deverá ser menor, é preciso distribuir tais valores proporcionalmente ao montante dos custos das etapas diretas, deixando estipulado o preço de cada uma. O quadro abaixo demonstra como isto é feito, usando como exemplo o Mês 1 da construção. Pelos dados aprovisionados, seu valor para o nosso caso é: Devemos agora multiplicar por CP os valores da linha Custo do Mês (R$) do Cronograma Físico e de Custo da lição 6, o que resulta no quadro abaixo: Aplicando este procedimento a todas as etapas diretas do Cronograma Físico e de Custo da lição 6, obtemos o Cronograma Físico e de Preço que está inserido na próxima página e que encerra este nosso curso. 166

5 Especificação da Construção 167

6 Exercício - Capítulo 7 Orçamento na Construção Civil Predial - Eng. Marcelo Ribeiro de Godoi Exercício 1 Entre as afirmativas abaixo, assinale a(s) correta(s): A) neste curso, foi estabelecido que PREÇO é o valor que engloba os custos acrescidos do lucro e de todas as despesas completamente necessárias p/ realizar a construção; B) entre as despesas complementares da empreiteira, estão os gastos incorridos na sua sede, pagos com os resultados das obras em andamento, e que usualmente são designados de despesas com o escritório central; C) o Cronograma Físico e de Preço é a peça do orçamento que discrimina os valores dos pagamentos a serem feitos à empreiteira ao longo do período da construção. 168

o Cronograma Físico e de Preço é a peça")

Etapas e Serviços da Construção

Especificação da Construção Capítulo 2 Etapas e Serviços da Construção 2.1 Introdução Antes de qualquer outra coisa, e dispondo basicamente do conjunto de documentos contendo a especificação da obra, um

Especificação da Construção Capítulo 2 Etapas e Serviços da Construção 2.1 Introdução Antes de qualquer outra coisa, e dispondo basicamente do conjunto de documentos contendo a especificação da obra, um

Questinário de Avaliação Resolvido

Especificação da Construção Anexo 1 Exercício - Capítulo 1 A) a metotologia para a elaboração dos orçamentos na construção civil é universal, isto é: dela se aplica, igualmente, a qualquer local e a qualquer

Especificação da Construção Anexo 1 Exercício - Capítulo 1 A) a metotologia para a elaboração dos orçamentos na construção civil é universal, isto é: dela se aplica, igualmente, a qualquer local e a qualquer

Composição Unitária dos Serviços

Especificação da Construção Capítulo 4 Composição Unitária dos Serviços 4.1 Introdução Se os orçamentos tivessem alma, ela seria a composição unitária de serviços, que registra, para cada um destes, todos

Especificação da Construção Capítulo 4 Composição Unitária dos Serviços 4.1 Introdução Se os orçamentos tivessem alma, ela seria a composição unitária de serviços, que registra, para cada um destes, todos

Cronograma Físico e de Custo

Capítulo 6 Cronograma Físico e de Custo 6.1 Introdução Até a lição 5 anterior, estivemos envolvidos na fase do orçamento que, na figura 1.1 da primeira lição, foi denominada fundamentos, e na qual fizemos

Capítulo 6 Cronograma Físico e de Custo 6.1 Introdução Até a lição 5 anterior, estivemos envolvidos na fase do orçamento que, na figura 1.1 da primeira lição, foi denominada fundamentos, e na qual fizemos

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

GERENCIAMENTO DA CONSTRUÇÃO CIVIL

GERENCIAMENTO DA CONSTRUÇÃO CIVIL FSP - Faculdade Sudoeste Paulista Departamento Engenharia Civil ENGª. M.Sc. Ana Lúcia de Oliveira Daré Cap. 3: OS CUSTOS NA CONSTRUÇÃO CIVIL 3.1 Custos na construção civil

GERENCIAMENTO DA CONSTRUÇÃO CIVIL FSP - Faculdade Sudoeste Paulista Departamento Engenharia Civil ENGª. M.Sc. Ana Lúcia de Oliveira Daré Cap. 3: OS CUSTOS NA CONSTRUÇÃO CIVIL 3.1 Custos na construção civil

Marcelo Ribeiro de Godoi. Orçamento Fácil Construção Civil Predial

Marcelo Ribeiro de Godoi Orçamento Fácil Construção Civil Predial Março/2009 Orçamento Fácil Construção Civil Predial 7 Capítulos 1ª edição - 1998 2ª edição - 2003 3ª edição - 2008 4ª edição - 2009 Copyright

Marcelo Ribeiro de Godoi Orçamento Fácil Construção Civil Predial Março/2009 Orçamento Fácil Construção Civil Predial 7 Capítulos 1ª edição - 1998 2ª edição - 2003 3ª edição - 2008 4ª edição - 2009 Copyright

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO.

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Professor: Eng Civil Diego Medeiros Weber.

Professor: Eng Civil Diego Medeiros Weber. CRONOGRAMA FÍSICO Quando se inicia uma obra, o ideal é saber exatamente quanto tempo os trabalhos vão durar e, consequentemente, quando vão acabar. Por isso,

Professor: Eng Civil Diego Medeiros Weber. CRONOGRAMA FÍSICO Quando se inicia uma obra, o ideal é saber exatamente quanto tempo os trabalhos vão durar e, consequentemente, quando vão acabar. Por isso,

Esta proposta altera parcialmente o Plano original de recuperação judicial, apresentado em março de 2015, após negociações com credores.

MODIFICAÇÕES AO PLANO DE RECUPERAÇÃO JUDICIAL PROPOSTAS PELOS CREDORES PARA SEREM APRESENTADAS NO PROSSEGUIMENTO DA ASSEMBLEIA GERAL DE CREDORES DESIGNADA PARA O DIA 19/11/2015 Esta proposta altera parcialmente

MODIFICAÇÕES AO PLANO DE RECUPERAÇÃO JUDICIAL PROPOSTAS PELOS CREDORES PARA SEREM APRESENTADAS NO PROSSEGUIMENTO DA ASSEMBLEIA GERAL DE CREDORES DESIGNADA PARA O DIA 19/11/2015 Esta proposta altera parcialmente

MESTRE MARCENEIRO Conceitos básicos para Formação de preço na marcenaria

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Esquema Básico da Contabilidade de Custos

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante ([email protected]) Sócio-Diretor da Cavalcante & Associados, empresa

Nome Número: Série. Jogo de Empresas

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986.

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

MINICURSO DE MATEMÁTICA FINANCEIRA NO DIA A DIA

PORCENTAGEM MINICURSO DE MATEMÁTICA FINANCEIRA NO DIA A DIA Quando é dito que 40% das pessoas entrevistadas votaram no candidato A, esta sendo afirmado que, em média, de cada pessoas, 40 votaram no candidato

PORCENTAGEM MINICURSO DE MATEMÁTICA FINANCEIRA NO DIA A DIA Quando é dito que 40% das pessoas entrevistadas votaram no candidato A, esta sendo afirmado que, em média, de cada pessoas, 40 votaram no candidato

I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;") 3 FORMAÇÃO DO CUSTO O custo dos imóveis vendidos compreenderá obrigatoriamente: I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

3 FORMAÇÃO DO CUSTO O custo dos imóveis vendidos compreenderá obrigatoriamente: I) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

CONDIÇÕES GERAIS CONFIANÇA CAP

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

APURAÇÃO DO LUCRO LÍQUIDO NO COMÉRCIO O Sr. Fúlvio Oliveira, empresário de uma loja de confecções, está seriamente preocupado com seu negócio. As dívidas não param de crescer. Vamos entender sua situação.

Orientações sobre Bonificações e Despesas Indiretas (BDI)

") MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 11ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO Orientações sobre Bonificações e Despesas Indiretas (BDI) Ref: - Acórdão

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 11ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO Orientações sobre Bonificações e Despesas Indiretas (BDI) Ref: - Acórdão

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Perguntas freqüentes - FAQ

Perguntas freqüentes - FAQ CHAMADA PÚBLICA MCT/FINEP/FSA PRODECINE 03/2008 COMERCIALIZAÇÃO 1) Como faço para enviar meu projeto? O primeiro passo para inscrever um projeto em qualquer uma das seleções

Perguntas freqüentes - FAQ CHAMADA PÚBLICA MCT/FINEP/FSA PRODECINE 03/2008 COMERCIALIZAÇÃO 1) Como faço para enviar meu projeto? O primeiro passo para inscrever um projeto em qualquer uma das seleções

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I PROFESSOR JORGE JUNIOR E.MAIL: [email protected] Apostila integralmente

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA I PROFESSOR JORGE JUNIOR E.MAIL: [email protected] Apostila integralmente

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

Factoring - Fomento Mercantil

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

A AICCOPN NÃO SE RESPONSABILIZA PELA INSUFICIENTE OU INDEVIDA ADAPTAÇÃO DO SEU CLAUSULADO. MINUTA DE CONTRATO DE EMPREITADA DE OBRAS PARTICULARES

ADVERTE-SE QUE ESTA MINUTA CONSTITUI APENAS UM EXEMPLO DE CONTRATO DE EMPREITADA DE OBRAS PARTICULARES, PELO QUE DEVERÁ SER ADAPTADA CASO A CASO EM FUNÇÃO DAS NEGOCIAÇÕES QUE TIVEREM LUGAR. A AICCOPN NÃO

ADVERTE-SE QUE ESTA MINUTA CONSTITUI APENAS UM EXEMPLO DE CONTRATO DE EMPREITADA DE OBRAS PARTICULARES, PELO QUE DEVERÁ SER ADAPTADA CASO A CASO EM FUNÇÃO DAS NEGOCIAÇÕES QUE TIVEREM LUGAR. A AICCOPN NÃO

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

SINAPI Modelo de Apresentação

SINAPI Modelo de Apresentação Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil Administrado pela CAIXA Precisão do Preço de Referência Margem de erro elevada MÉTODO DE CÁLCULO DO

SINAPI Modelo de Apresentação Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil Administrado pela CAIXA Precisão do Preço de Referência Margem de erro elevada MÉTODO DE CÁLCULO DO

Gestão de Pessoas - 4w

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

Supremo Tribunal Federal Secretaria de Controle Interno Coordenadoria de Auditoria e Fiscalização

NOTA TÉCNICA Nº 1/2007 SCI Brasília, 13 de dezembro de 2007. Assunto: Definição de limites para BDI nas contratações de serviço com locação de mão-de-obra: 26,44% para o regime de incidência cumulativa

NOTA TÉCNICA Nº 1/2007 SCI Brasília, 13 de dezembro de 2007. Assunto: Definição de limites para BDI nas contratações de serviço com locação de mão-de-obra: 26,44% para o regime de incidência cumulativa

Calcular o montante de um capital de $1.000,00, aplicado à taxa de 4 % ao mês, durante 5 meses.

JUROS COMPOSTOS Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período de montante anterior. Neste regime de capitalização a

JUROS COMPOSTOS Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período de montante anterior. Neste regime de capitalização a

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

Produto BNDES Exim Pós-embarque Normas Operacionais Classificação: Ostensivo Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização,

I INFORMAÇÕES INICIAIS II - GLOSSÁRIO

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: INVEST CAPITALIZAÇÃO S/A CNPJ: 93.202.448/0001-79 (NOME FANTASIA DO PRODUTO): INVESTCAP TRAD-PU 03 (12M) MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900283/2013-20

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: INVEST CAPITALIZAÇÃO S/A CNPJ: 93.202.448/0001-79 (NOME FANTASIA DO PRODUTO): INVESTCAP TRAD-PU 03 (12M) MODALIDADE: TRADICIONAL PROCESSO SUSEP Nº: 15414.900283/2013-20

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

CONDIÇÕES GERAIS DO REALCAP PRESENTE. (Empresa Incorporadora da Real Capitalização S.A. desde 30/09/2009) CNPJ: 03.209.092/0001-02

CNPJ: 03.209.092/0001-02") CONDIÇÕES GERAIS DO REALCAP PRESENTE I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Santander Capitalização S/A (Empresa Incorporadora da Real Capitalização S.A. desde 30/09/2009) CNPJ: 03.209.092/0001-02

CONDIÇÕES GERAIS DO REALCAP PRESENTE I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Santander Capitalização S/A (Empresa Incorporadora da Real Capitalização S.A. desde 30/09/2009) CNPJ: 03.209.092/0001-02

RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE VENÂNCIO AIRES CONTROLE INTERNO

01/06 1 DOS OBJETIVOS 1.1 Definir normas para elaboração dos contratos de aquisição de materiais, prestação de serviços gerais e prestação de serviços e obras de engenharia. 1.2 Normatizar os procedimentos

01/06 1 DOS OBJETIVOS 1.1 Definir normas para elaboração dos contratos de aquisição de materiais, prestação de serviços gerais e prestação de serviços e obras de engenharia. 1.2 Normatizar os procedimentos

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Deliberação CVM nº 561 (DOU de 22/12/08)

") Deliberação CVM nº 561 (DOU de 22/12/08) Aprova a Orientação OCPC - 01 do Comitê de Pronunciamentos Contábeis, que trata de Entidades de Incorporação Imobiliária. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Deliberação CVM nº 561 (DOU de 22/12/08) Aprova a Orientação OCPC - 01 do Comitê de Pronunciamentos Contábeis, que trata de Entidades de Incorporação Imobiliária. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

CONVENÇÃO COLETIVA 2015/2016

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

CONVENÇÃO COLETIVA 2015/2016 A seguir reproduzimos as cláusulas da Convenção Coletiva de Trabalho entre o SINPROCIM e SINDPRESP, em relação a convenção anterior. REAJUSTE SALARIAL A partir de 1º de março

Matemática Financeira Módulo 2

Fundamentos da Matemática O objetivo deste módulo consiste em apresentar breve revisão das regras e conceitos principais de matemática. Embora planilhas e calculadoras financeiras tenham facilitado grandemente

Fundamentos da Matemática O objetivo deste módulo consiste em apresentar breve revisão das regras e conceitos principais de matemática. Embora planilhas e calculadoras financeiras tenham facilitado grandemente

ORIENTAÇÕES DO SISMMAC SOBRE O NOVO PLANO DE CARREIRA

ORIENTAÇÕES DO SISMMAC SOBRE O NOVO PLANO DE CARREIRA 1. VALE A PENA ADERIR AO NOVO PLANO DE CARREIRA? Avaliamos que para a maioria dos professores valerá a pena aderir ao novo Plano, pois através da nossa

ORIENTAÇÕES DO SISMMAC SOBRE O NOVO PLANO DE CARREIRA 1. VALE A PENA ADERIR AO NOVO PLANO DE CARREIRA? Avaliamos que para a maioria dos professores valerá a pena aderir ao novo Plano, pois através da nossa

CONDIÇÕES GERAIS DO PU 15 MESES

CONDIÇÕES GERAIS DO PU 15 MESES I INFORMAÇÕES INICIAIS II - GLOSSÁRIO SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: 03.558.096/0001-04 (PU 15 MESES) - MODALIDADE: TRADICIONAL

CONDIÇÕES GERAIS DO PU 15 MESES I INFORMAÇÕES INICIAIS II - GLOSSÁRIO SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: 03.558.096/0001-04 (PU 15 MESES) - MODALIDADE: TRADICIONAL

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br A relevância do orçamento detalhado no cumprimento do prazo de execução de contratos de obras públicas Bruno Lima Caldeira de Andrada* Orlando Celso Longo** Resumo: O presente artigo

BuscaLegis.ccj.ufsc.br A relevância do orçamento detalhado no cumprimento do prazo de execução de contratos de obras públicas Bruno Lima Caldeira de Andrada* Orlando Celso Longo** Resumo: O presente artigo

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras 2012 2 Sumário Apresentação... 3 A Pesquisa Perfil dos Empreendedores Sul Mineiros Sexo. 4 Estado Civil.. 5 Faixa Etária.. 6 Perfil

Pesquisa sobre o Perfil dos Empreendedores e das Empresas Sul Mineiras 2012 2 Sumário Apresentação... 3 A Pesquisa Perfil dos Empreendedores Sul Mineiros Sexo. 4 Estado Civil.. 5 Faixa Etária.. 6 Perfil

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Informação 2013 / 18 15/10/2013. Fundos de Compensação do Trabalho (FGCT, FCT, ME)

") Informação 2013 / 18 15/10/2013 Fundos de Compensação do Trabalho (FGCT, FCT, ME) Estimado Cliente, A Lei nº 70/2013, de 30 de agosto, veio consagrar os regimes jurídicos do Fundo de Compensação do Trabalho

Informação 2013 / 18 15/10/2013 Fundos de Compensação do Trabalho (FGCT, FCT, ME) Estimado Cliente, A Lei nº 70/2013, de 30 de agosto, veio consagrar os regimes jurídicos do Fundo de Compensação do Trabalho

CONDIÇÕES GERAIS DO PU 12 MESES

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

Principais Conceitos CAPÍTULO 1

Principais onceitos APÍTULO 1 Principais onceitos O estudo da Matemática Financeira pode ser resumido como sendo a análise do valor do dinheiro ao longo do tempo. Diariamente nos deparamos com situações

Principais onceitos APÍTULO 1 Principais onceitos O estudo da Matemática Financeira pode ser resumido como sendo a análise do valor do dinheiro ao longo do tempo. Diariamente nos deparamos com situações

Negociação Comercial

Negociação Comercial Aula 16-04/04/09 1 Negociação Comercial ETAPAS E MODELO DE UMA PROPOSTA COMERCIAL Parte 1/2 2 OBJETO...(preencher)........., conforme descritos na Proposta Técnica. 2 ETAPAS DO PROJETO

Negociação Comercial Aula 16-04/04/09 1 Negociação Comercial ETAPAS E MODELO DE UMA PROPOSTA COMERCIAL Parte 1/2 2 OBJETO...(preencher)........., conforme descritos na Proposta Técnica. 2 ETAPAS DO PROJETO

CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS DO BRADESCO SOLUÇÃO DE ALUGUEL SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 BRADESCO SOLUÇÃO DE ALUGUEL PLANO PU 15/15 A - MODALIDADE:

CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PLANO PU 12/12 T MODALIDADE POPULAR PROCESSO SUSEP

I INFORMAÇÕES INICIAIS CONDIÇÕES GERAIS Troca Premiável Bradesco Seguros SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S.A. CNPJ: 33.010.851/0001-74 PLANO PU 12/12 T MODALIDADE POPULAR PROCESSO SUSEP

Análise financeira da carteira de recebíveis

Análise financeira da carteira de recebíveis Por Carlos Alexandre Sá A análise e interpretação do desempenho da carteira de recebíveis é de extrema importância não só para o pessoal da área financeira,

Análise financeira da carteira de recebíveis Por Carlos Alexandre Sá A análise e interpretação do desempenho da carteira de recebíveis é de extrema importância não só para o pessoal da área financeira,

Informática aplicada ao Gerenciamento de Obras. Unidade I:

Informática aplicada ao Gerenciamento de Obras Unidade I: 0 Informática aplicada ao Gerenciamento de Obras GERENCIAMENTO DE OBRAS Programas computacionais gráficos podem ajudar na elaboração de orçamentos,

Informática aplicada ao Gerenciamento de Obras Unidade I: 0 Informática aplicada ao Gerenciamento de Obras GERENCIAMENTO DE OBRAS Programas computacionais gráficos podem ajudar na elaboração de orçamentos,

Viabilidade Financeira: Calculo da TIR e VPL

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) [email protected] www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) [email protected] www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Instrumentos Financeiros

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

GESTÃO FINANCEIRA. Prof. Local. Flavio Nicastro. [email protected]. 30-10-2013 aula 3

GESTÃO FINANCEIRA Prof. Local Flavio Nicastro [email protected] 30-10-2013 aula 3 Fluxo de Caixa Apuração do Imposto de Renda com base no Lucro Real Apuração do Imposto de Renda com

GESTÃO FINANCEIRA Prof. Local Flavio Nicastro [email protected] 30-10-2013 aula 3 Fluxo de Caixa Apuração do Imposto de Renda com base no Lucro Real Apuração do Imposto de Renda com

Introdução à Matemática Financeira

Introdução à Matemática Financeira Atividade 1 Por que estudar matemática financeira? A primeira coisa que você deve pensar ao responder esta pergunta é que a matemática financeira está presente em muitos

Introdução à Matemática Financeira Atividade 1 Por que estudar matemática financeira? A primeira coisa que você deve pensar ao responder esta pergunta é que a matemática financeira está presente em muitos

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO 2.1 MODALIDADE DADE INCENTIVO PAGAMENTO ÚNICO CONDIÇÕES GERAIS

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

5 Análise do Balanço Patrimonial

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO 100 II

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO 100 II I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO 100 II PLANO PU 36/001 B1 - MODALIDADE:

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO 100 II I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO 100 II PLANO PU 36/001 B1 - MODALIDADE:

PO - Procedimento Operacional Revisão: 02 Folha: 1 de 7

PO - Procedimento Operacional Revisão: 02 Folha: 1 de 7 1. OBJETIVO Orientar a condução dos processos de Coordenação e controle de obras, executadas pela Brookfield Incorporações S/A, de forma a garantir

PO - Procedimento Operacional Revisão: 02 Folha: 1 de 7 1. OBJETIVO Orientar a condução dos processos de Coordenação e controle de obras, executadas pela Brookfield Incorporações S/A, de forma a garantir

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10 Índice 1. A formação de preços de venda com base no custo do produto...3 2 1. A FORMAÇÃO DE PREÇOS DE VENDA COM BASE NO CUSTO DO PRODUTO Os cálculos que serão a seguir

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 10 Índice 1. A formação de preços de venda com base no custo do produto...3 2 1. A FORMAÇÃO DE PREÇOS DE VENDA COM BASE NO CUSTO DO PRODUTO Os cálculos que serão a seguir

U U +E U U E Sendo E e U dois algarismos não nulos e distintos, a soma E + U é igual a

Resoluções comentadas das questões de Raciocínio Lógico-Matemático da prova para escriturário do Banco do Brasil Realizada pela Cesgranrio em 15/03/2015 11. Observe a adição: U U +E U U E Sendo E e U dois

Resoluções comentadas das questões de Raciocínio Lógico-Matemático da prova para escriturário do Banco do Brasil Realizada pela Cesgranrio em 15/03/2015 11. Observe a adição: U U +E U U E Sendo E e U dois

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

ELABORAÇÃO DO ORÇAMENTO DE PROJETOS DE EXTENSÃO

ELABORAÇÃO DO ORÇAMENTO DE PROJETOS DE EXTENSÃO A previsão orçamentária é peça fundamental de um projeto. O orçamento é composto pela Previsão de Receita (item I) e pela Fixação de Despesas, representada

ELABORAÇÃO DO ORÇAMENTO DE PROJETOS DE EXTENSÃO A previsão orçamentária é peça fundamental de um projeto. O orçamento é composto pela Previsão de Receita (item I) e pela Fixação de Despesas, representada

Produto BNDES Exim Pós-embarque Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Produto BNDES Exim Pós-embarque Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens

Cooperativa de Consumidores. Manual de Consumo Do Associado Cartão de Débito Global

Cooperativa de Consumidores Manual de Consumo Do Associado Cartão de Débito Global APRESENTAÇÃO A Cooperativa de Consumidores Global Brasil, fundada em NOVEMBRO de 1999, CNPJ 03.550.003/0001-97, JUCESC

Cooperativa de Consumidores Manual de Consumo Do Associado Cartão de Débito Global APRESENTAÇÃO A Cooperativa de Consumidores Global Brasil, fundada em NOVEMBRO de 1999, CNPJ 03.550.003/0001-97, JUCESC

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS

PROCEDIMENTOS") CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

PORTARIA PLANETÁRIO/PRE P Nº 005/2014 DE 21JANEIRO DE 2014.

PORTARIA PLANETÁRIO/PRE P Nº 005/2014 DE 21JANEIRO DE 2014. Estabelece metas e indicadores de desempenho e fixa critérios de distribuição, no âmbito da Fundação Planetário da Cidade do Rio de Janeiro -

PORTARIA PLANETÁRIO/PRE P Nº 005/2014 DE 21JANEIRO DE 2014. Estabelece metas e indicadores de desempenho e fixa critérios de distribuição, no âmbito da Fundação Planetário da Cidade do Rio de Janeiro -

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Anexo IV.2 Instruções para Elaboração do Estudo de Viabilidade Econômico-financeira

Anexo IV.2 Instruções para Elaboração do Estudo de Viabilidade Econômico-financeira PREFEITURA MUNICIPAL DE VOLTA REDONDA ÍNDICE 1 ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO... 2 1.1Planilha 1 Demonstração

Anexo IV.2 Instruções para Elaboração do Estudo de Viabilidade Econômico-financeira PREFEITURA MUNICIPAL DE VOLTA REDONDA ÍNDICE 1 ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO... 2 1.1Planilha 1 Demonstração

INTRODUÇÃO À MATEMÁTICA FINANCEIRA

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

CONDIÇÕES GERAIS I. INFORMAÇÕES INICIAIS II. GLOSSÁRIO

CONDIÇÕES GERAIS I. INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: CARDIF CAPITALIZAÇÃO S.A. CNPJ Nº. : 11.467.788/0001-67 PRODUTO: PR_PU_POPULAR1_S100_1S_CS0834 MODALIDADE: POPULAR PROCESSO SUSEP Nº:

CONDIÇÕES GERAIS I. INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: CARDIF CAPITALIZAÇÃO S.A. CNPJ Nº. : 11.467.788/0001-67 PRODUTO: PR_PU_POPULAR1_S100_1S_CS0834 MODALIDADE: POPULAR PROCESSO SUSEP Nº:

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU