Treinamento. Uniodonto Maceió

|

|

|

- Talita Bento Faro

- 10 Há anos

- Visualizações:

Transcrição

1 Treinamento Uniodonto Maceió

2 Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo, registrando os fatos e atos de natureza econômico-financeira que o afetam e estudando suas consequências na dinâmica financeira. O nome deriva do uso das contas contábeis.

3 Organização de documentos A documentação deverá ser separada cronologicamente. Utilizar sempre o mesmo padrão e rotina de trabalho. Anexar o movimento do caixa diário e fundo fixo, cópias de cheques, débitos bancários... Movimento de contas pagas. Faturas emitidas e repasses. Outros relatórios.

4 Onde guardar? Pastas Motivo? Penalidades? Quem deverá guardar?

5 Geração de Relatórios Mensais Faturas emitidas Faturas recebidas Faturas a receber Faturas em aberto com mais de 90 dias Pró-rata PJ Boletos emitidos Boletos recebidos Pró-rata PF Relatório de cartão de crédito Relatório de retenção de impostos

6 Geração Contabilidade de Relatórios para não-contadores Mensais (cont.) Arquivo SEFIP Produção de cooperados Idade de saldos Relatório de contas pagas ANUALMENTE DIRF DMED

7 Faturas Emitidas

8 Faturas a receber

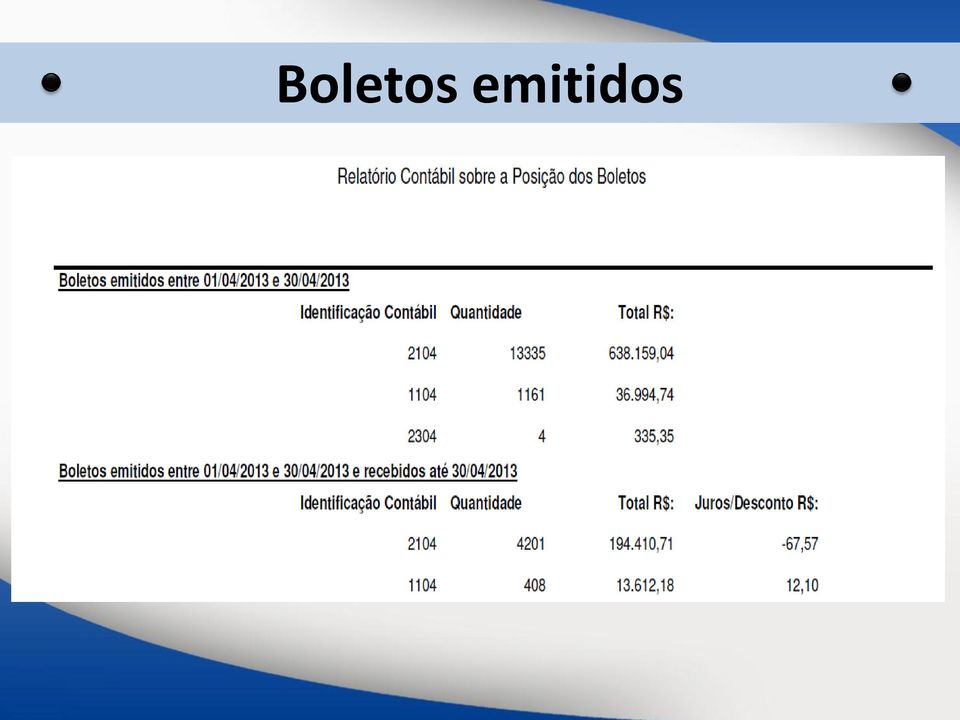

9 Boletos emitidos

10 Boletos a receber

11 Faturamento antecipado PF

12 Análise dos relatórios Antes de enviar os documentos o que deve ser feito: Pessoa Jurídica (Retenções, inclusões, comparativo) Pessoa Física Pró-Rata

Pessoa Física")

13 Ciclo de relatórios Balancetes e balanço Operacional Contabilidade Relatórios Análise

14 Análise dos gestores Contabilidade Relatório Gerencial Gestores Compara Tomada de decisões Produção... Redução do quadro

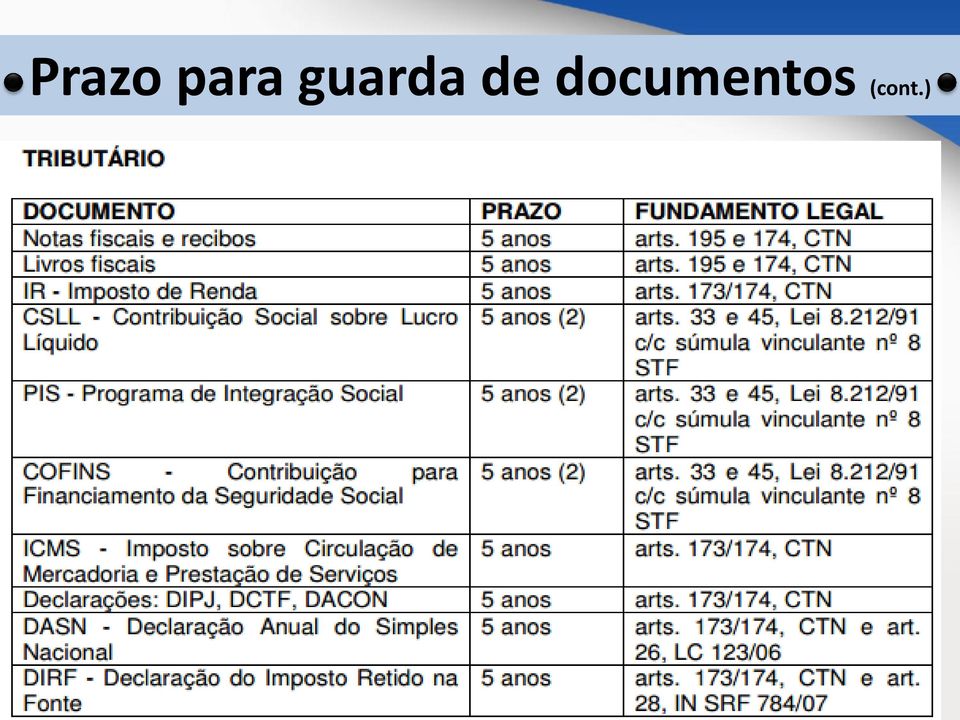

15 Prazo para guarda de documentos

16 Prazo para guarda de documentos (cont.)

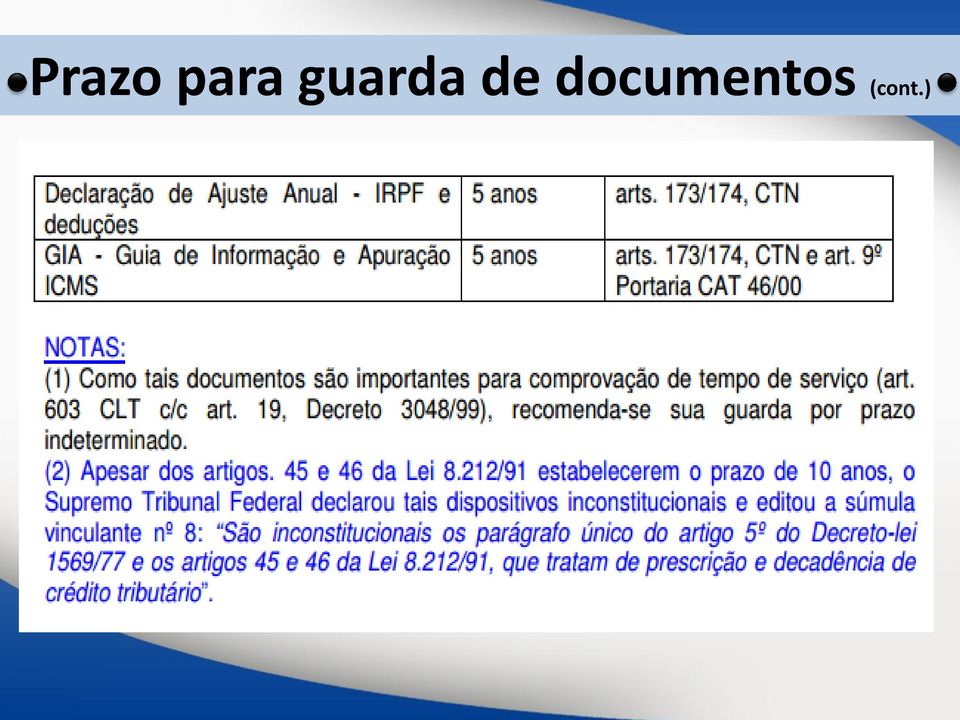

17 Prazo para guarda de documentos (cont.)

18 Análise de documentos fiscais Cupom fiscal

19 Análise de documentos fiscais (cont.) Nota fiscal

20 Análise de documentos fiscais (cont.) Nota fiscal eletrônica

Nota fiscal")

21 Recibos Serviços - Pessoa Física Papel timbrado da Cooperativa Nome completo, RG, CPF, Data de nascimento, PIS ou Inscrição na Previdência Descrição completa do tipo do serviço prestado Retenções Envio para a Contabilidade

22 Pagamento sem Nota Fiscal A falta de emissão de NOTA FISCAL pela venda de mercadoria e/ou pela prestação de serviços é crime. As sanções serão aplicadas tanto na empresa que vendeu quanto em quem comprou e aceitou a venda sem o documento fiscal.

23 O que reter nos serviços? IRRF INSS ISS PIS/COFINS/CSLL

24 Consulta a Optantes Art. 1º - Fica dispensada a retenção do imposto de renda na fonte sobre as importâncias pagas ou creditadas à pessoa jurídica inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (SIMPLES NACIONAL) Fonte: IN RFB 765/ onsultaoptantes.app/consultaropcao.aspx

25 Resultado da pesquisa Optantes

26 IRRF (alíquota 1,5%) Fundamento Legal: art. 647 do RIR/99 e art. 6º da Lei nº 9.064/95

27 IRRF (alíquota 1,0%) Fundamento Legal: art. 649 do RIR/99 e ADN COSIT nº 6/00 1) Limpeza; 2) Conservação; 3) Segurança; 4) Locação de mão-de-obra.

28 IRRF (Considerações finais)

29 INSS Retenção na fonte A Pessoa Jurídica contratando serviços de Pessoa Física (AUTÔNOMO) deve reter 11% de INSS, aplicar a tabela progressiva para cálculo do IRRF e reter também o ISS, caso o autônomo não seja inscrito na Prefeitura local. Haverá cota patronal de INSS de 20,00% sobre o serviço prestado, salvo nos casos de empresas optantes pelo SIMPLES NACIONAL que segregam suas receitas pelos Anexos I, II ou III. Observação: Lembrar do limite do INSS na retenção.

30 ISS Retenção na fonte A retenção do ISS na fonte dependerá de decreto municipal.

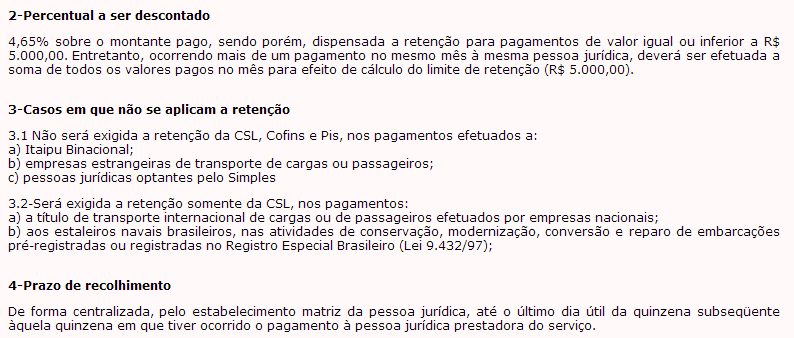

31 PIS/COFINS/CSLL 4,65%

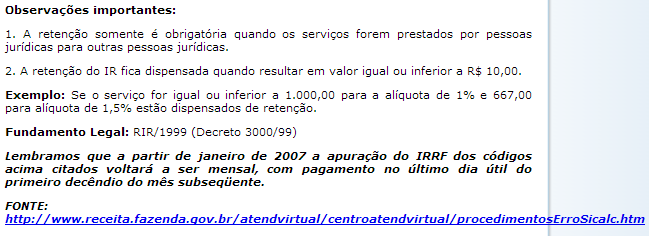

32 O setor financeiro após a análise do documento fiscal, deverá : Retenções - CONCLUSÃO 1. Gerar as guias via SICALC on line no site da receita federal. 2. Enviar para a contabilidade até o dia 05 do mês subsequente a retenção o IRRF. 3. Até o dia 25 do mês de retenção o INSS deverá ser enviado para que o mesmo seja colocado na folha.

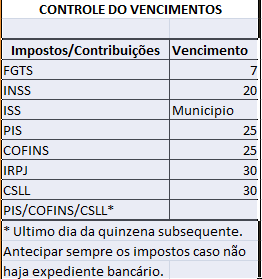

33 Vencimentos Impostos/Contribuições

34

35 Contabilidade X Finanças Existem duas diferenças básicas entre Contabilidade e Finanças: contabilidade lida com o gerenciamento dos dados financeiros da empresa e em regime de competência, ou seja, toda venda é registrada como se o dinheiro já tivesse sido dado, independente do comprador ter pago à vista, parcelado ou se ainda não pagou. Isso é feito para efeitos de pagamentos de tributos e impostos. Já finanças, lida com o planejamento financeiro da Organização e em regime de caixa, o que significa que a venda é registrada pelo valor real que entra e sai do caixa, ou seja, quando o dinheiro realmente muda de mãos. (HAYES, 2004)

36 Importação contábil Objetivo O que será lançado Tudo dentro do sistema

37 Contabilidade para não-contadores Contas do Ativo Caixa Bancos Aplicações Contas a Receber (-) Faturamento Antecipado Permanente

38 Contabilidade para não-contadores (cont.) Fornecedores Empréstimos Salários a Pagar Impostos Patrimônio líquido Capital Social Reservas Legais Sobras ou Perdas Contas do Passivo

39 Contas Patrimoniais

40 Balanço Patrimonial

41 Fundos

42 OBRIGADO!!!! Alberto Luiz Ramos dos Santos CRC/AL:

Retenções na Fonte. Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e. Prefeitura Municipal de Tupãssi

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

POLÍTICA DE PAGAMENTO

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

1,5 % - Imposto de Renda Retido na Fonte (IRRF) 1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.

1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.") 1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

ETEP TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 2012 PÓS MÉDIO

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

FAQ - PERGUNTAS E RESPOSTAS

FAQ - PERGUNTAS E RESPOSTAS ESCRITA FISCAL A nota eletrônica é melhor do que a nota em papel? Sim a nota eletrônica não possui custo para emissão, necessitando apenas de um computador, um certificado digital

FAQ - PERGUNTAS E RESPOSTAS ESCRITA FISCAL A nota eletrônica é melhor do que a nota em papel? Sim a nota eletrônica não possui custo para emissão, necessitando apenas de um computador, um certificado digital

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais)

") São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno INSTRUÇÃO NORMATIVA UCCI Nº 005/2012 VERSÃO 01 ASSUNTO: PROCEDIMENTOS A SEREM CUMPRIDOS NAS ROTINAS

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO Palácio Moysés Vianna Unidade Central de Controle Interno INSTRUÇÃO NORMATIVA UCCI Nº 005/2012 VERSÃO 01 ASSUNTO: PROCEDIMENTOS A SEREM CUMPRIDOS NAS ROTINAS

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

RETENÇÕES TRIBUTÁRIAS

RETENÇÕES TRIBUTÁRIAS OUTUBRO / 2015 RETENÇÕES TRIBUTÁRIAS ISS PIS / COFINS CSLL / IRRF IRF OBRIGAÇÕES ACESSÓRIAS DEFINIÇÕES BÁSICAS Quem é contribuinte do imposto: É sempre o que pratica o fato gerador.

RETENÇÕES TRIBUTÁRIAS OUTUBRO / 2015 RETENÇÕES TRIBUTÁRIAS ISS PIS / COFINS CSLL / IRRF IRF OBRIGAÇÕES ACESSÓRIAS DEFINIÇÕES BÁSICAS Quem é contribuinte do imposto: É sempre o que pratica o fato gerador.

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Controles Financeiros - Básico-

Controles Financeiros - Básico- Introdução Este material irá tratar de controles financeiros que sua empresa deve manter a fim de organizar todo o fluxo de informações que servirão de base para os relatórios.

Controles Financeiros - Básico- Introdução Este material irá tratar de controles financeiros que sua empresa deve manter a fim de organizar todo o fluxo de informações que servirão de base para os relatórios.

E-SOCIAL. Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social.

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

Índice. Apresentação... 03. Por que contribuir para o SEST/SENAT... 03. Contribuintes do SEST/SENAT... 03. Como contribuir ao SEST/SENAT...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

Retenção de Impostos e Contribuições

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

NFTS (NOTA FISCAL ELETRÔNICA DO TOMADOR/INTERMEDIÁRIO DE SERVIÇOS)

") NFTS (NOTA FISCAL ELETRÔNICA DO TOMADOR/INTERMEDIÁRIO DE SERVIÇOS) A Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços NFTS foi instituída pela Lei Nº 15.406, de 8 de julho de 2011, e se destina

NFTS (NOTA FISCAL ELETRÔNICA DO TOMADOR/INTERMEDIÁRIO DE SERVIÇOS) A Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços NFTS foi instituída pela Lei Nº 15.406, de 8 de julho de 2011, e se destina

Prefeitura Municipal de Castelo Av. Nossa Senhora da Penha, 103 Centro Cep: 29360 000 Castelo/ES Tel.: +55 28 3542 2124 8526

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

DECRETO Nº 13.492 DE 25 DE SETEMBRO DE 2014. INSTRUÇÃO NORMATIVA Nº 017/2014, DISPÕE SOBRE OS PROCEDIMENTOS PARA ELABORAÇÃO DA FOLHA DE PAGAMENTO NA PREFEITURA MUNICIPAL DE CASTELO / ES, E DÁ OUTRAS PROVIDÊNCIAS.

RECIBO DE PAGAMENTO A AUTÔNOMO

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

Sistema de Gestão Integrado para Cooperativas

Sistema de Gestão Integrado para Cooperativas CoopSys 6.0 Release 34C DESCRIÇÃO DOS RECURSOS Recursos Humanos o Cadastro de Cooperados : Informações Cadastrais Básicas Nome, Endereço, CEP, Cidade/UF CPF,

Sistema de Gestão Integrado para Cooperativas CoopSys 6.0 Release 34C DESCRIÇÃO DOS RECURSOS Recursos Humanos o Cadastro de Cooperados : Informações Cadastrais Básicas Nome, Endereço, CEP, Cidade/UF CPF,

MANUAL DO CLIENTE. 2014 versão l. (Direitos reservados)

") MANUAL DO CLIENTE 2014 versão l (Direitos reservados) 1 Anotações: 2 MANUAL DO CLIENTE Número do Manual: Cliente: CNPJ: Recebido em: / / Entregue por: Caro cliente Este manual tem a finalidade de instruí-lo

MANUAL DO CLIENTE 2014 versão l (Direitos reservados) 1 Anotações: 2 MANUAL DO CLIENTE Número do Manual: Cliente: CNPJ: Recebido em: / / Entregue por: Caro cliente Este manual tem a finalidade de instruí-lo

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

Guia Básico de Processos Corporativos do Sistema Indústria

Guia Básico de Processos Corporativos do Sistema Indústria 1ª Versão 1 Guia Básico de Processos Corporativos do Sistema Indústria PROCESSO DE CLASSIFICAÇÃO/ ESCRITURAÇÃO FISCAL CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS

Guia Básico de Processos Corporativos do Sistema Indústria 1ª Versão 1 Guia Básico de Processos Corporativos do Sistema Indústria PROCESSO DE CLASSIFICAÇÃO/ ESCRITURAÇÃO FISCAL CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

Guia de Pagamento do Docente

Página1 FUNDAÇÃO UNIMED Prezado Professor (a): Órgão Executivo Dr. João Batista Caetano Presidente Executivo Dr. Luiz Carlos M. Palmquist Executivo Administrativo Financeiro Dr. Mauri Aparecido Raphaelli

Página1 FUNDAÇÃO UNIMED Prezado Professor (a): Órgão Executivo Dr. João Batista Caetano Presidente Executivo Dr. Luiz Carlos M. Palmquist Executivo Administrativo Financeiro Dr. Mauri Aparecido Raphaelli

Quadro Demonstrativo dos Impostos e Contribuições a serem retidos: CONFORME TABELA PROGRESSIVA PESSOA JURIDICA

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social.

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social. Documentos que possuem validade fiscal perante o fisco

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social. Documentos que possuem validade fiscal perante o fisco

VARGAS CONTABILIDADE [email protected] ORIENTAÇÃO

VARGAS CONTABILIDADE [email protected] ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE [email protected] ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Factoring - Fomento Mercantil

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

Quais as condições necessárias para que eu me cadastre como empreendedor individual? Faturar até R$ 36 mil por ano;

cultura 1. Quais as condições necessárias para que eu me cadastre como empreendedor individual? 2. Faturar até R$ 36 mil por ano; Não participar de outra empresa, como sócio ou titular; Trabalhar sozinho

cultura 1. Quais as condições necessárias para que eu me cadastre como empreendedor individual? 2. Faturar até R$ 36 mil por ano; Não participar de outra empresa, como sócio ou titular; Trabalhar sozinho

Lei Geral da Micro e Pequena Empresa Empreendedor Individual

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

A TODOS OS USUÁRIOS DA FFM. (Versão atualizada)

") Dir.Circ. 04/2015 São Paulo, 01 de abril de 2015. A TODOS OS USUÁRIOS DA FFM (Versão atualizada) Referente: Regras para preenchimento de Solicitação de Pagamento(SPe) de serviços prestados por pessoas

Dir.Circ. 04/2015 São Paulo, 01 de abril de 2015. A TODOS OS USUÁRIOS DA FFM (Versão atualizada) Referente: Regras para preenchimento de Solicitação de Pagamento(SPe) de serviços prestados por pessoas

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

INDICE 1. CADASTRO DE CATEGORIAS...5 2. CADASTRO DE BANCO... 3. CONTAS A RECEBER... 3.1. LANÇAMENTO AUTOMÁTICO DE CONTAS A RECEBER...

1 2 INDICE 1. CADASTRO DE CATEGORIAS...5 2. CADASTRO DE BANCO......6 3. CONTAS A RECEBER......6 3.1. LANÇAMENTO AUTOMÁTICO DE CONTAS A RECEBER...6 3.2. LANÇAMENTO MANUAL DE CONTAS A RECEBER...7 3.3. GERAÇÃO

1 2 INDICE 1. CADASTRO DE CATEGORIAS...5 2. CADASTRO DE BANCO......6 3. CONTAS A RECEBER......6 3.1. LANÇAMENTO AUTOMÁTICO DE CONTAS A RECEBER...6 3.2. LANÇAMENTO MANUAL DE CONTAS A RECEBER...7 3.3. GERAÇÃO

1. Cadastro de Funcionários

Autônomo 1. Cadastro de Funcionários... 2 1.1. Tela Dados... 2 1.2. Tela Ident. Adm.... 3 1.3. Tela Outros... 4 2. Eventos dos Autônomos... 5 3. Digitação... 6 4. Autônomo Transportador (Carreteiro)...

Autônomo 1. Cadastro de Funcionários... 2 1.1. Tela Dados... 2 1.2. Tela Ident. Adm.... 3 1.3. Tela Outros... 4 2. Eventos dos Autônomos... 5 3. Digitação... 6 4. Autônomo Transportador (Carreteiro)...

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

Centro de Ciências Empresariais e Sociais Aplicadas CCESA. Bacharelado em Ciências Contábeis CONTABILIDADE GERAL. Profª. Cristiane Yoshimura

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

Centro de Ciências Empresariais e Sociais Aplicadas CCESA Bacharelado em Ciências Contábeis CONTABILIDADE GERAL Profª. Cristiane Yoshimura 2013 CONTABILIZAÇÃO DAS CONTAS PATRIMONIAIS DÉBITO E CRÉDITO RAZONETE

Entrada de Notas Fiscais de Serviço pela Rotina de Materiais. Manual desenvolvido para Célula Fiscal Equipe Avanço Informática

Entrada de Notas Fiscais de Serviço pela Rotina de Materiais Manual desenvolvido para Célula Fiscal Equipe Avanço Informática 1 A Rotina de lançamento de Notas Fiscais de Serviço foi alterada, agora os

Entrada de Notas Fiscais de Serviço pela Rotina de Materiais Manual desenvolvido para Célula Fiscal Equipe Avanço Informática 1 A Rotina de lançamento de Notas Fiscais de Serviço foi alterada, agora os

Cartilha de prestação de contas

Cartilha de prestação de contas Identificação e manuseio de documentos fiscais Adequada para entidades que recebem ajuda financeira e necessitam prestar contas. 2012 SUMáRIO 1. Orientações para aquisição

Cartilha de prestação de contas Identificação e manuseio de documentos fiscais Adequada para entidades que recebem ajuda financeira e necessitam prestar contas. 2012 SUMáRIO 1. Orientações para aquisição

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

Manual do Usuário 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

Apresentação. Objetivo. Público-alvo

Apresentação Com a nova in RFB 1.234/12 que revoga a in SRF 480/04 alteração da in RFB 971/09 pela in RFB 1.238/12 as inovações da retenção de tributos e contribuições socias Como calcular e reter tributos

Apresentação Com a nova in RFB 1.234/12 que revoga a in SRF 480/04 alteração da in RFB 971/09 pela in RFB 1.238/12 as inovações da retenção de tributos e contribuições socias Como calcular e reter tributos

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

FORMALIZAÇÃO formalização será feita pela internet no endereço no endereço www.portaldoempreendedor.gov.br, a partir de 01/07/2009.

M.E.I. (Micro empreendedor Individual) Lei Complementar numero 128 de 19 de dezembro de 2008. Considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002

M.E.I. (Micro empreendedor Individual) Lei Complementar numero 128 de 19 de dezembro de 2008. Considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002

e-social Divisão Trabalhista e Previdenciária Agosto de 2013

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011.

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Número. Preenchimento

Num. de casas Identificador Observação Referência Nome do campo Descrição Formato Obrigatório decimais do Mínimo Máximo Definição do registro 10 1 TipoReg Tipo de registro Numérico Sim 2 0 Fixo 2 2 Preencher

Num. de casas Identificador Observação Referência Nome do campo Descrição Formato Obrigatório decimais do Mínimo Máximo Definição do registro 10 1 TipoReg Tipo de registro Numérico Sim 2 0 Fixo 2 2 Preencher

Guia para Envio de Lotes RPS

Guia para Envio de Lotes RPS RPS(Recibo Provisório de Serviços) são enviados à Prefeitura e convertidos em Notas Fiscais Eletrônicas Software Requerido Gerando arquivo.txt no Gestor Escolar Em Tesouraria

Guia para Envio de Lotes RPS RPS(Recibo Provisório de Serviços) são enviados à Prefeitura e convertidos em Notas Fiscais Eletrônicas Software Requerido Gerando arquivo.txt no Gestor Escolar Em Tesouraria

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Introdução l Resumo Exercícios 15 Demonstrações Contábeis

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

Introdução l 1. l Um breve histórico l l.2 Definição do termo Contabilidade 2 1.3 O processo contábil 3 1.3.1 Posicionamento do contador em relação à empresa 4 l.4 Ramos de atuação da Contabilidade 5 l.4.

Cordilheira Escrita Fiscal 2.109A

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Profa. Ma. Divane A. Silva. Unidade II CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade II CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades. Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

EDITAL Nº 52/2014 CHAMAMENTO PARA INSCRIÇÃO CURSO SOBRE RETENÇÃO DO INSS DE 11% PESSOA JURÍDICA E PESSOA FÍSICA COM ÊNFASE AS NOVAS REGRAS DO ESOCIAL

EDITAL Nº 52/2014 CHAMAMENTO PARA INSCRIÇÃO CURSO SOBRE RETENÇÃO DO INSS DE 11% PESSOA JURÍDICA E PESSOA FÍSICA COM ÊNFASE AS NOVAS REGRAS DO ESOCIAL 1. OBJETIVO DO CURSO Propiciar conhecimento sobre a

EDITAL Nº 52/2014 CHAMAMENTO PARA INSCRIÇÃO CURSO SOBRE RETENÇÃO DO INSS DE 11% PESSOA JURÍDICA E PESSOA FÍSICA COM ÊNFASE AS NOVAS REGRAS DO ESOCIAL 1. OBJETIVO DO CURSO Propiciar conhecimento sobre a

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012 INSTITUI a nota fiscal de serviços eletrônica - NFS-E, e dá outras providências O PREFEITO MUNICIPAL DE NÃO-ME-TOQUE - RS, Sr. Antônio Vicente Piva, no uso das

DECRETO Nº 160/12, DE 15 DE AGOSTO DE 2012 INSTITUI a nota fiscal de serviços eletrônica - NFS-E, e dá outras providências O PREFEITO MUNICIPAL DE NÃO-ME-TOQUE - RS, Sr. Antônio Vicente Piva, no uso das

NFSE - Nota Fiscal de Serviços Eletrônica 1

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

Nova sistemática de cálculo da contribuição previdenciária patronal;

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

MICROEMPREENDEDOR INDIVIDUAL

MICROEMPREENDEDOR INDIVIDUAL MANUAL DE CONSULTA DE SITUAÇÃO E REGULARIZAÇÃO Araçuaí-MG - Vale do Jequitinhonha 2015 CNPJ 10.643.596/0001-12 INSC. MUNICIPAL 1810-11 CRC-MG 9106/O R. Dr. Túlio Hostílio,

MICROEMPREENDEDOR INDIVIDUAL MANUAL DE CONSULTA DE SITUAÇÃO E REGULARIZAÇÃO Araçuaí-MG - Vale do Jequitinhonha 2015 CNPJ 10.643.596/0001-12 INSC. MUNICIPAL 1810-11 CRC-MG 9106/O R. Dr. Túlio Hostílio,

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Seleção de Filtros... 3 III. Cadastro...

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro de Tributos no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Seleção de Filtros... 3 III. Cadastro...

Neste bip. Como converter o arquivo CAGED para acerto. Você Sabia? Edição 52 Dezembro de 2014

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços - NFTS

Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços - NFTS Instituída pela Lei nº 15.406, de 08 de julho de 2011, que altera a Lei nº 13.476/2002. Set/2011 OBJETIVO É declarar os serviços tomados

Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços - NFTS Instituída pela Lei nº 15.406, de 08 de julho de 2011, que altera a Lei nº 13.476/2002. Set/2011 OBJETIVO É declarar os serviços tomados

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

DECLARAÇÃO DE SERVIÇOS PRESTADOS

DECLARAÇÃO DE SERVIÇOS PRESTADOS RESUMO DA DECLARAÇÃO NA ESCRITA FISCAL Menu: Declaração de Serviços/Prestados/Homologados Tela de Declaração de Serviços prestados no FISCAL WEB (ISSQN por homologação)

DECLARAÇÃO DE SERVIÇOS PRESTADOS RESUMO DA DECLARAÇÃO NA ESCRITA FISCAL Menu: Declaração de Serviços/Prestados/Homologados Tela de Declaração de Serviços prestados no FISCAL WEB (ISSQN por homologação)

Parecer Consultoria Tributária Segmentos Contabilização Matriz e Filial imposto ISSQN

25/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências... 5 7.

25/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências... 5 7.

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

LIMITE DE RETENÇÃO NO CONTAS A PAGAR

LIMITE DE RETENÇÃO NO CONTAS A PAGAR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

LIMITE DE RETENÇÃO NO CONTAS A PAGAR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

C A R T I L H A D E O R I E N T A Ç Ã O A O C L I E N T E

C A R T I L H A D E O R I E N T A Ç Ã O A O C L I E N T E Missão A Contágil Serviços Contábeis tem a missão de oferecer serviços contábeis de ótima qualidade, proporcionando aos clientes economia e confiança

C A R T I L H A D E O R I E N T A Ç Ã O A O C L I E N T E Missão A Contágil Serviços Contábeis tem a missão de oferecer serviços contábeis de ótima qualidade, proporcionando aos clientes economia e confiança

Atualizado em Maio/2014 Página 1 de 10

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

Perguntas e Respostas sobre o parcelamento do Simples Nacional 1. Quem pode parcelar? Todos os contribuintes que tenham débitos de ICMS declarados e apurados (DASN) no período de 07/2007 a 12/2011 e no

3. Procedimento para emissão de Guia de Retenção Previdenciária

1. Objetivo Este documento tem por objetivo orientar na realização da Folha de Pagamento de Autônomos do Ministério Público e do Fundo de Modernização e Aprimoramento Funcional do Ministério Público do

1. Objetivo Este documento tem por objetivo orientar na realização da Folha de Pagamento de Autônomos do Ministério Público e do Fundo de Modernização e Aprimoramento Funcional do Ministério Público do

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 294 - Data 14 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL LOCAÇÃO DE MÁQUINAS COM OPERADOR. TRIBUTAÇÃO NA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 294 - Data 14 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL LOCAÇÃO DE MÁQUINAS COM OPERADOR. TRIBUTAÇÃO NA

MANUAL BÁSICO DE NORMAR E ROTINAS DEPARTAMENTO FINANCEIRO. Contamos com o comprometimento e colaboração de todos.

MANUAL BÁSICO DE NORMAR E ROTINAS DEPARTAMENTO FINANCEIRO DISPOSIÇÕES INICIAIS O manual trás um resumo de algumas normas e rotinas que devem ser seguidas para o bom desempenho das tarefas necessárias para

MANUAL BÁSICO DE NORMAR E ROTINAS DEPARTAMENTO FINANCEIRO DISPOSIÇÕES INICIAIS O manual trás um resumo de algumas normas e rotinas que devem ser seguidas para o bom desempenho das tarefas necessárias para

L e i a u t e d e I mp o r t a ç ã o Ar q u i v o T e x t o

Modelo: Notas de Serviço SP Serviços Prestados Descrição do Campo Inicial Posições Tamanho Observações Tipo do Livro 1 1 1Registro de Notas Fiscais de Serviços Prestados 2Reg.de N.Fiscais Faturas de Serv.Prest.

Modelo: Notas de Serviço SP Serviços Prestados Descrição do Campo Inicial Posições Tamanho Observações Tipo do Livro 1 1 1Registro de Notas Fiscais de Serviços Prestados 2Reg.de N.Fiscais Faturas de Serv.Prest.

Secretaria Municipal de Fazenda Diretoria de Receitas Divisão de Tributos. Manual do Site Acesso Geral MONTE CARMELO

Secretaria Municipal de Fazenda Diretoria de Receitas Divisão de Tributos Manual do Site Acesso Geral MONTE CARMELO ÍNDICE Siat Online - Considerações Gerais Consulta Débito de IPTU Emitir Guias de ITPU

Secretaria Municipal de Fazenda Diretoria de Receitas Divisão de Tributos Manual do Site Acesso Geral MONTE CARMELO ÍNDICE Siat Online - Considerações Gerais Consulta Débito de IPTU Emitir Guias de ITPU

ESPECIAL. Chegou a hora de declarar. E o que mudou para esse ano? Fique por dentro. Prazos e multas. As novidades de 2014. Tire suas dúvidas.

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

Quem tem conhecimento vai pra frente

blogdosempreendedores.com.br facadiferente.sebrae.com.br contabilidadeschmitt.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae,

blogdosempreendedores.com.br facadiferente.sebrae.com.br contabilidadeschmitt.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae,

E&L Nota Fiscal de Serviços Eletrônica. Manual do Ambiente do Prestador de Serviços do Município

E&L Nota Fiscal de Serviços Eletrônica Manual do Ambiente do Prestador de Serviços do Município Após receber a confirmação de aceite do Credenciamento via e-mail já é possível efetuar o login no sistema

E&L Nota Fiscal de Serviços Eletrônica Manual do Ambiente do Prestador de Serviços do Município Após receber a confirmação de aceite do Credenciamento via e-mail já é possível efetuar o login no sistema

Palestrante: Anderson Aleandro Paviotti

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (valores expressos em milhares

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (valores expressos em milhares

http://www.merchant.com.br

DOU de 29.10.2004 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas pela prestação de serviços. O SECRETÁRIO

DOU de 29.10.2004 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas pela prestação de serviços. O SECRETÁRIO

DEPARTAMENTO JURÍDICO TRABALHISTA BOLETIM 091/2015

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

Código: Ministério da Saúde Fundação Oswaldo Cruz Diretoria de Administração. Orientação Normativa

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários