UNIVERSIDADE SÃO JUDAS TADEU BRUNI PRIAD Administração de Custos. Prof. Walter Yamada. Material adaptado de Bruni e Famá

|

|

|

- Sophia Candal Teixeira

- 6 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE SÃO JUDAS TADEU PRIAD 2015 Administração de Custos Prof. Walter Yamada Material adaptado de Bruni e Famá

2 Tantos adjetivos Uma só palavra muitos significados

3 O que são custos Para quem compra, conceito claro... Custo é igual a preço! E para quem produz?

4 Alguns adjetivos Custos contábeis Custos fabris Custos de oportunidade Custos fixos Custos de propriedade E tantos outros

5 Nomenclatura Básica Custo Consumo Despesa Investimentos Perdas Gastos

6 Classificação dos Custos QUANTO AO VOLUME DE PRODUÇÃO QUANTO A APROPRIAÇÃO AO PRODUTO Custos Fixos Custos Diretos Custos Variáveis Custos Indiretos

7 Custos, despesas e resultado

8 Separando os gastos

9 Volumétricos Gastos fixos Totais ($) Gastos variáveis totais ($) Quantidade Quantidade Gastos fixos unitários ($) Gastos variáveis unitários ($) Quantidade Quantidade

10 Componentes de Custos Material Direto Mão de Obra Direta Custos Indiretos de Fabricação

11 Alocação de custos

12 Componentes dos gastos

13 Componentes contábeis... 1 MD 2 MOD 3 CIF 4 Materiais Diretos Matéria -Prima Embalagem Mão-de-Obra Dir Mensurada e identificada de forma direta Custos Indiretos Custos que não são MD nem MOD Despesas Gastos não associados à produção 5 Custo primário ou direto 6 Custo de transformação 7 Custo total, contábil ou fabril Gastos incorridos ou custo integral 8

14 Material direto

15 Materiais diretos (MD) Recursos consumidos de forma direta na elaboração do produto ou na prestação do serviço Indústria Matéria -prima Embalagem Comércio Mercadorias

16 Contabilização

17 Transferências de custos

18 Fluxo de estoques de MDs Inventário contínuo Estoque Inicial $$ Compras + $$$ = Disponível $$$$$ _ Retiradas $$$ = Estoque Final $$ Custo

19 Para fixar a aprendizagem Registros da Fábrica de Empadinhas da Vovó Retiradas do estoque de farinha de trigo Data Qtde Valor. 01/06 40 $400,00 02/06 30 $450,00 05/06 20 $280,00 Custo Soma 90 $1.130,00

20 Consumo de MDs Inventário periódico Estoque Inicial $$ Compras + $$$ = Disponível $$$$$ _ Estoque Final $$ = Retiradas $$$ Custo

21 Em operações industriais Materiais Diretos Produtos Acabados Produtos em Processo

22 Materiais diretos Estoque Inicial $$ + Compras $$$ - Estoque Final $$ = Retiradas MD $$$ Custo MDs

23 Importadora de Vinhos Chiquê Estoque inicial: 20 garrafas $1.000,00 Compras: 10 garrafas $500,00 Disponibilidade 30 garrafas $1.500,00 Estoque final: 5 garrafas $250,00 Custo 25 garrafas $1.250,00

24 Produtos em processo MOD $$ CIF $$$ Retiradas MD $$$ + Estoque Inicial $ = Retiradas Produtos em Processo $$$$ Estoque Final $$$$$ Custo Fabril

25 Produtos elaborados Retiradas Produtos em Processo $$$$ Estoque Inicial $ + - = Estoque Final $$ Retiradas Produtos Elaborados $$$ CPV

26 Outro aspecto Avaliação de Materiais Diretos

27 Financeira versus Gerencial Restaurante Sabores e Amores Ltda. Vinhos Encorpados Venda no mês de junho de uma unidade por $45,00 Alíquota de IR igual a 20%

28 Os estoques Mês de aquisição Quantidade Custo Unitário Janeiro 01 $20,00 Março 01 $30,00 Junho 01 $40,00

29 Formas de avaliar estoques e custos PEPS Primeiro a Entrar, Primeiro a Sair UEPS Último a Entrar, Primeiro a Sair CM Custo Médio

30 Os números da Sabores e Amores Resultado Patrimônio Receita (-) Custo (-) Despesas (=) Lucro operacional (-) Imposto de renda (=) Lucro líquido Contabilidade Financeira PEPS UEPS CM 45 (20) (0) 25 (5) (40) (0) 5 (1) 4 45 (30) (0) 15 (3) 12 Estoques

31 Mão de obra direta

32 Conceito de mão-de-obra direta Trabalho empregado de forma direta no produto ou serviço Salários Encargos Benefícios Mensuração objetiva

33 Mão de Obra e Gastos Diz-se que, no Brasil, o trabalhador ganha muito pouco e custa muito caro Efeito dos encargos e benefícios sobre as folhas de pagamento

34 Exemplo horista no osso! Semana não inglesa com trabalho em seis dias sem compensação dos sábados 44 horas semanais Jornada diária igual a 44/6 = 7,3333 horas/dia Remuneração $100,00/hora

35 Quantos dias em um ano? Número de dias por ano 365 (-) Repousos semanais remunerados -48 (-) Férias -30 (-) Feriados (em média) -12 (=) Número máximo de dias à disposição 275 Horas no ano = 275 x 7,3333 = 2.016

36 Compondo os valores anuais Descrição Dias h/dia $/h Subtotal Salários 275 7, , ,67 Repousos semanais 48 7, , ,00 Férias 30 7, , ,00 1/3 Férias (22.000,00 / 3) = 7.333,33 13º Salário 30 7, , ,00 Feriados e faltas abonadas 12 7, , ,00 Soma ,00 Variação: quase 50%

37 Mais uns percentuaiszinhos Contribuições percentuais % Previdência Social 20 Fundo de Garantia 8,5 Multa sobre FGTS 4 Seguro - acidentes de trabalho 3 Salário educação 2,5 SESI ou SESC 1,5 SENAI ou SENAC 1,2 Soma % 41,5% INCRA 0,2 SEBRAE 0,6 Total 41,5

38 Síntese Salário base: $100,00 Descrição $ Subtotal anteriormente obtido ,00 Acréscimo legal de outras contribuições (41,50%) ,00 Total com contribuições ,00 Número de horas trabalhadas por ano 2.016,67 Total geral por hora 208,39 Variação: 108,39%

39 Considerando salário mensal Descrição $ Salário base 100,00 Férias (1/12) 8,33 1/3 de Férias 2,78 13o Salário (1/12) 8,33 Sub-total 119,44 Contribuições (41,50%) 49,57 Total 169,01 Percentual de acré scimo 69% Variação: 69%

40 Custos Indiretos de Fabricação

41 Característica principal Sem mensuração objetiva

42 Um balaio de gatos... Depreciação industrial Salários de supervisores Aluguéis de fábricas Energia mensurada para a fábrica em geral Valores não apontados

43 Custos indiretos A sua identificação aos produtos ou serviços motivam a existência da Contabilidade de Custos

44 A relevância dos indiretos... Com o aumento da automatização dos processos e da diversidade de produtos ou serviços, sua complexidade se eleva

45 Dividindo os indiretos... Segundo o Custeio por Absorção é preciso alocar todos os custos aos produtos Inclusive os indiretos Rateio: divisão dos gastos indiretos e alocação aos produtos ou serviços

46 Entendendo a Base de rateio Critério externo para efetuar a divisão ou aplicar a regra de três Exemplo comum: MOD Quanto mais trabalhoso um produto é, maior o consumo de CIFs

47 Exemplo de rateio Custos indiretos: $700,00 Dois produtos: Alfa Gama Produto Alfa Gama Soma MD $ 250,00 450,00 700,00 MOD $ 300,00 200,00 500,00 Considerando $500,00 = 100% MOD % 60% 40% 100% Aplicando uma regra de três CIF $ 420,00 280,00 700,00 Custo $ 970,00 930, ,00

48 Poré m é possível usar Diferentes bases de rateio Lei estabelece o custeio por absorção, que exige o rateio Porém, não diz como fazer o rateio!

49 Possíveis bases de rateio Mão-de-obra direta Custos diretos ou primários Quantidades produzidas Homens hora Horas máquina

50 Custeio padrão

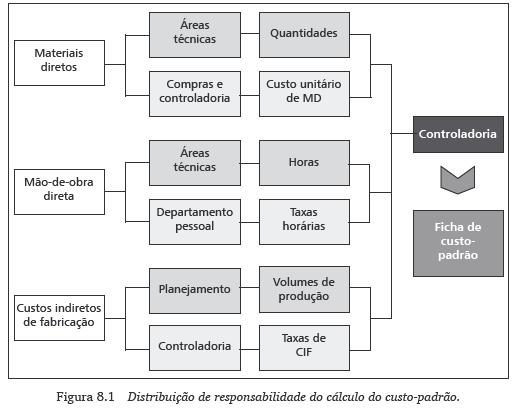

51 Distribuição de responsabilidades

52 Variações

53 Custeio Variável

54 Pensar e decidir Como diretor da Fábrica de Brindes Surpresa você precisa melhorar a lucratividade da empresa com URGÊNCIA. O que fazer? Acionista

55 Um processo simples

56 Uns numerozinhos legais Dado Lapiseira Caneta Preço 0,50 0,70 Qtde MD 100,00 400,00 MOD 140,00 60,00 Outros dados: Custos indiretos: $400,00 MOD MD

57 Calculando os custos individuais Lapiseira 1000 Caneta 1000 Total Total Un Total Un Geral Receita 500,00 0,50 700,00 0, ,00 Cortar? MD (100,00) (0,10) (400,00) (0,40) (500,00) MOD (140,00) (0,14) (60,00) (0,06) (200,00) MOD% 70% 30% 100% CIF (280,00) (0,28) (120,00) (0,12) (400,00) Custos (520,00) (0,52) (580,00) (0,58) (1.100,00) Vamos ratear! Resultado (20,00) (0,02) 120,00 0,12 100,00 Prejuízo! Só isso!!!

58 Eu quero solução!!! Cortar a produção de lapiseiras

59 Excluindo as lapiseiras Lapiseira 1000 Caneta 1000 Total Total Un Total Un Geral Receita 500,00 0,50 700,00 0, ,00 X? MD (100,00) (0,10) (400,00) (0,40) (500,00) MOD (140,00) (0,14) (60,00) (0,06) (200,00) CIF (280,00) (0,28) (120,00)? (0,12) (400,00) MOD% 70% 30% 100% Custos (520,00) (0,52) (580,00) (0,58) (1.100,00) Resultado (20,00) (0,02) 120,00 0,12 100,00

60 O resultado das canetas Caneta 1000 Total Total Un Geral Receita 700,00 0,70 700,00 MD (400,00) (0,40) (400,00) MOD (60,00) (0,06) (60,00) MOD% 100% 100% CIF (400,00) (0,40) (400,00) Custos (860,00) (0,86) (860,00) Resultado (160,00) (0,16) (160,00)

61 Novos números financeiros E se a base de rateio for trocada?

62 MD como base de rateio Lapiseira 1000 Caneta 1000 Total Total Un Total Un Geral Receita 500,00 0,50 700,00 0, ,00 MD (100,00) (0,10) (400,00) (0,40) (500,00) MOD (140,00) (0,14) (60,00) (0,06) (200,00) MOD% MD% 20% 80% 100% CIF (80,00) (0,08) (320,00) (0,32) (400,00) Custos (320,00) (0,32) (780,00) (0,78) (1.100,00) Resultado 180,00 0,18 (80,00) (0,08) 100,00 Cortar? Prejuízo!

63 E agora? Qual a soluçao?

64 Margem de contribuição Lapiseira 1000 Caneta 1000 Total Total Un Total Un Geral Receita 500,00 0,50 700,00 0, ,00 MD (100,00) (0,10) (400,00) (0,40) (500,00) MOD (140,00) (0,14) (60,00) (0,06) (200,00) MC 260,00 0,26 240,00 0,24 500,00 CIF (400,00) Margens positivas Os dois produtos contribuem para a formação do lucro Custos (1.100,00) Resultado 100,00 Analisar a margem de contribuição MC = Receitas Gastos Variáveis MC = Receitas MD - MOD

65 Pensando E aí? Qual a soluçao? Não eliminar nenhum dos produtos!!!

66 Para pensar Conclusão da análise da Fábrica de Brindes Supresa Rateio pode ser ilusório!!!

67 Uma síntese... Processo de tomada de decisões: rateios dificultam a gestão

68 De fundamental importância Para decidir fuja dos rateios!!! Quantifique todos os gastos diretos e evite ratear!!!

69 Métodos de custeio Absorção estoques absorvem custos fixos e indiretos margem de lucro Para tomar decisões, fuja do rateio!!! Variável ou direto estoques absorvem apenas os gastos variáveis ou diretos margem contribuição

70 Um conceito essencial - Receitas Gastos Esqueça rateios!!! Variáveis = Margem de contribuição

71 Para fixar a aprendizagem Uma loja de artesanatos compra um vaso de cerâmica por $16,00 e o vende por $30,00. Sabendo que sobre o preço de venda incidem impostos no valor de 10% e que a empresa paga uma comissão aos seus funcionários de 5%, calcule a margem de contribuição registrada para o vaso de cerâmica

72 MC do artesanato Margem de contribuição Receita $30,00 (-) CMV ($16,00) (-) Despesas ( $1,50) (-) Impostos ( $3,00) Margem Contrib $9,50

73 Custos para Decisão

74 Novo exemplo Restaurante Bom de Garfo

75 Analisando os números O restaurante Bom de Garfo apresenta os dados seguintes. Pratos servidos: por mês Custos fixos: $12.000,00 Custos variáveis: $15.000,00 Preço de venda: $10,00 por prato Capacidade: pratos por mês Calcule o custo por prato.

76 Custo do prato F $12.000,00 V $15.000,00 $27.000, $9,00

77 E agora? Sabendo que o estabelecimento recebeu uma proposta para o fornecimento de refeições mensais a $6,00 por prato, discuta a viabilidade da proposta. Custo do prato = $9,00 Mas distribuídos como? F = 12 mil, V = 15 mil

78 Calculando Gerencialmente Preço de Venda Unitário R$ 10,00 Custo Variável Unitário R$ 5,00 (=) Margem de Contrib R$ 5,00 Portanto, vale a pena aceitar a proposta, pois a empresa ganhará R$ 5,00 em cada prato vendido.

79 A análise conjunta e o... Ponto de equilíbrio

80 Un. Monet. ($) Construindo um único gráfico Receita total Ponto de equilíbrio contábil (PEC$) Break-even point Ponto de ruptura Gasto total Gasto variável Gasto fixo Ponto de equilíbrio contábil (PECq) Volume (Q)

81 Uma formulazinha básica Ponto de equilíbrio contábil (PECq) Quantidade produzida e vendida para lucro contábil nulo A partir dele as operações começam a ser lucrativas PECq = Gastos Fixos Preço - GVun Margem de Contribuição Unitária PEC$ = PECq x Preço

82 PEC$ = PECq x Preço = 500 x 10 = $5.000,00/mê Para a Fábrica de Sorvetes Aluguel e salários: $1.000,00/mês Matéria -prima/embalagem: $8,00/Kg Preço de venda: $10,00 Volume de vendas: 600 Kg/mês PECq = Gastos Fixos Preço - GVun Margem de Contribuição Unitária PECq = Gastos Fixos Preço - GVun = = 500 Kg/mê

83 Un Monet ($) No gráfico $6.000,00 $5.000,00 Lucro = $200, Volume (Q)

84 Ponto de equilíbrio financeiro PEFq = GFs Gastos não desembols Preço - GVun PEF $ = PEFq x Preço Exemplo: depreciação O que eu preciso vender no mínimo para pagar os gastos desembolsáveis

85 Perdas possíveis sem prejuízo Margens de segurança

86 Un Monet ($) Volume (Q) No gráfico Margem de segurança $6.000,00 Faturamento $5.000,00 Quantidade

87 Analisando o conforto Margem de segurança O quanto se pode perder em vendas sem incorrer em prejuízos MS em quantidade Vendas (Q) PEC (Q) MS em $ Vendas ($) PEC ($) MS em % MS (Q) / Vendas (Q) ou MS ($) / Vendas ($) ou

88 Fábrica de Sorvetes MS em quantidade MS em $ Vendas (Q) PEC (Q) = 100 kg Vendas ($) PEC ($) = $1.000,00 MS em % 100 / 600 = 16,67% 1000/6000 = 16,67%

89 Movendo o mundo Alavancagem

90 Um conceito físico Alavancagem Dê -me uma alavanca e um ponto de apoio, e eu moverei o mundo. Arquimedes matemático grego (287 AC e 212 AC)

91 Gastos fixos e alavancagem Variação nos lucros!!! Variação nas vendas!!!

92 Três exemplos Receitas iguais a $100 e GV iguais a 40% Brisa: apresenta gastos fixos iguais a $20 por período e não possui endividamento Vento: apresenta gastos fixos iguais a $40 por período e não possui endividamento

93 Números da Brisa Brisa -20% Base 20% Rec (-) GF (-) GV (=) LAJIR % (-) J (=) LAIR %

94 Números da Vento Vento -20% Base 20% Rec (-) GF (-) GV (=) LAJIR % (-) J (=) LAIR %

95 Formação de preços: aspectos quantitativos

96 Formação quantitativa dos preços Aplicando o mark-up Preço Base Nunca se esqueça!!!

97 Formação do preço Para simplificar a formação do preço PREÇO BASE X TAXA DE MARCAÇÃO O que não estiver incluído na base, deve estar na taxa de marcação!

98 Definição do preço Lucro Impostos Despesas Custos Base Preço X Mark-up ervação: podem existir outras bases como os custos dire

99 Definição do preço Lucro Impostos Lucro % Impostos % Faturamento Despesas Despesas % Soma %

100 Matematicamente Base + Soma %. Preço = Preço Base = Preço - Soma %. Preço Base = Preço.(1- Soma %) Preço = Base (1- Soma %) ou Preço = Base x 1 (1- Soma %) Taxa de marcação

101 Calculando a marcação TAXA DE MARCAÇÃO 1 1- Soma %

102 Formação de preços: aspectos qualitativos

103 Finanças Marketing Um trinômio sagrado... Custo Preço Valor Preço é Decisão Secundária Custo Valor

104 Custo, preço e valor

105 Posicionamento

106 Para saber mais... Todo o conteúdo dos slides pode ser visto nos meus livros de Custos e Preços, publicados pela Editora Atlas. Para saber ainda mais, visite:

Empreendedorismo. Prof. M.Sc. Sérgio Teixeira. Aula 10 Elementos de Custos. Cursos de Computação

Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 10 Elementos de Custos Referência: Slides do professor Jose Sergio Resende Casagrande Elementos de custos Custos Principais componentes

Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 10 Elementos de Custos Referência: Slides do professor Jose Sergio Resende Casagrande Elementos de custos Custos Principais componentes

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Gestão Estratégica de Custos

Gestão Estratégica de Custos Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender Custos de fabricação a) Custos de materiais b) Mão-de- Obra Direta c) Custos indiretos

Gestão Estratégica de Custos Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender Custos de fabricação a) Custos de materiais b) Mão-de- Obra Direta c) Custos indiretos

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

Análise vertical e horizontal Análise por índices

Capítulo Uma pergunta importante... Pensando sobre alguns pontos Análise de Informações Contábeis O que podemos fazer para extrair maiores informações dos demonstrativos contáveis? LIQUIDEZ RETORNO RISCO

Capítulo Uma pergunta importante... Pensando sobre alguns pontos Análise de Informações Contábeis O que podemos fazer para extrair maiores informações dos demonstrativos contáveis? LIQUIDEZ RETORNO RISCO

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS. Revisão de conceitos... CONTABILIDADE DE CUSTOS. Revisão de conceitos... GASTOS

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

Sistema de formação do custo total de um produto ou serviço, a partir da alocação dos custos diretos (MD e MOD) e rateio dos CIFs. Produtos/serviços a

e rateio dos CIFs. Produtos/serviços a") 04/08/2016 CUSTOS E OPERAÇÕES CONTÁBEIS Técnico em Administração 1 Sistema de formação do custo total de um produto ou serviço, a partir da alocação dos custos diretos (MD e MOD) e rateio dos CIFs. Produtos/serviços

04/08/2016 CUSTOS E OPERAÇÕES CONTÁBEIS Técnico em Administração 1 Sistema de formação do custo total de um produto ou serviço, a partir da alocação dos custos diretos (MD e MOD) e rateio dos CIFs. Produtos/serviços

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS. PROFESSOR José Antônio Felgueiras

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

Aula 5 Análise de Custos. Prof. Ms. Alberto dos Santos

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

CONTABILIDADE DE CUSTOS. Aula 1- Contextualização. Prof.: Marcelo Valverde

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Apropriação de custos em indústrias: envolve estoques de matéria-prima, produtos em processo e produtos acabados.

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Apropriação de custos em empresas comerciais: mais simples, pois envolve apenas a compra de produtos prontos para a revenda. Portanto, integra o custo de mercadoria vendida, a própria mercadoria e todas

Universidade Tecnológica Federal do Paraná Técnico em Gestão de Pequenas Empresas Gestão de Custos II - Prof. Josué Alexandre Sander

Exercícios retirados do livro Gestão de Custos e Formação de Preços 1 Exercício 4 Como os elementos seguintes podem ser classificados em despesas fixas (DF), custos fixos (CF), despesas variáveis (DV),

Exercícios retirados do livro Gestão de Custos e Formação de Preços 1 Exercício 4 Como os elementos seguintes podem ser classificados em despesas fixas (DF), custos fixos (CF), despesas variáveis (DV),

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

CUSTOS INDUSTRIAIS.

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CONTABILIDADE DE CUSTOS E GERENCIAL. Aula 2- Unidade 01. Prof.: Marcelo Valverde

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS.

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

III - MÓDULO MÉTODO DE CUSTEIO / FORMAÇÃO DE PREÇOS. Método de custeio direto ou variável e margem de contribuição. A pousada Lagoa Azul possui 90 quartos para alugar, praticando um preço médio de R$ 56,00

Sumário. Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix

Sumário Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix 1 Conceitos, objetivos e finalidades da Contabilidade de Custos, 1 1.1 Natureza, importância e finalidade, 1 1.2 Objetivos da Contabilidade

Sumário Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix 1 Conceitos, objetivos e finalidades da Contabilidade de Custos, 1 1.1 Natureza, importância e finalidade, 1 1.2 Objetivos da Contabilidade

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 03/2019. Contabilidade de Custos. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

CONTABILIDADE GERENCIAL. A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas.

CONTABILIDADE GERENCIAL A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

CONTABILIDADE GERENCIAL A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

FEA-RP/ USP. Análise de Custos. Capítulo 22: Relação Custo/Volume/Lucro. Profa. Luciana C. Siqueira Ambrozini

FEA-RP/ USP Análise de Custos Capítulo 22: Relação Custo/Volume/Lucro Profa. Luciana C. Siqueira Ambrozini Relação Custo / Volume / Lucro Relembrando... Custos (e despesas) variáveis: São os custos (e

FEA-RP/ USP Análise de Custos Capítulo 22: Relação Custo/Volume/Lucro Profa. Luciana C. Siqueira Ambrozini Relação Custo / Volume / Lucro Relembrando... Custos (e despesas) variáveis: São os custos (e

Exercício 1. Classifique os gastos abaixo:

Exercício 1 Classifique os gastos abaixo: Investimento Perda Despesa Custo Compra Matéria Prima Consumo de Energia Elétrica Mão-de-Obra Direta Combustível Veículo Entrega Telefone Água Industrial Pessoal

Exercício 1 Classifique os gastos abaixo: Investimento Perda Despesa Custo Compra Matéria Prima Consumo de Energia Elétrica Mão-de-Obra Direta Combustível Veículo Entrega Telefone Água Industrial Pessoal

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem.

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Análise do Ponto de Equilíbrio, Margem de Segurança e Grau de Alavancagem. Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente,

Métodos de Custeio. Prof. Alan S. Fonseca. Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, slides; il.

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

Ponto de Equilíbrio Representação gráfica do Ponto de Equilíbrio R$ Custo Fixo CF R$ Custo Variável CV R$ Custo Total CT=CF+CV Volume vendas Volume ve

10/06/2016 Ponto de Equilíbrio Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo Classificação dos pontos de

10/06/2016 Ponto de Equilíbrio Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo Classificação dos pontos de

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

MBA EM GESTÃO EMPRESARIAL CUSTOS E FORMAÇÃO DE PREÇO

MBA EM GESTÃO EMPRESARIAL GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇO O QUE É O CURSO? OBJETIVO: Habilitar o aluno a formar preço de venda a partir da composição dos gastos de um negócio. EMENTA: O QUE É O CURSO?

MBA EM GESTÃO EMPRESARIAL GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇO O QUE É O CURSO? OBJETIVO: Habilitar o aluno a formar preço de venda a partir da composição dos gastos de um negócio. EMENTA: O QUE É O CURSO?

Palestra. PME s. Contabilidade de Custos. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

Análise de Custos. Prof.ª Rachel

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Custos Diretos Indiretos 1 2 Produto A Produto B Produto C Estoqu

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

3 - Por absorver todos os custos de produção, permite a apuração do custo total de cada produto.

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Sumário. Apresentação, xiii Prefácio, xv Introdução, 1

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

CONTABILIDADE DE CUSTOS PROFESSOR: Salomão Dantas Soares TURMA: 4º CCN1

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

CUSTEIOS. CUSTEIO significa apropriação de custos.

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

RESPOSTAS DO EXERCÍCIO Nº 1.1

RESPOSTAS DO EXERCÍCIO Nº 1.1 1. Alternativa correta: D 2. Alternativa correta: C 3. Alternativa correta: B 4. Alternativa correta: C 5. Alternativa correta: C RESPOSTAS DO EXERCÍCIO Nº 1.2 1. Alternativa

RESPOSTAS DO EXERCÍCIO Nº 1.1 1. Alternativa correta: D 2. Alternativa correta: C 3. Alternativa correta: B 4. Alternativa correta: C 5. Alternativa correta: C RESPOSTAS DO EXERCÍCIO Nº 1.2 1. Alternativa

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

Administração Central Unidade de Ensino Médio e Técnico - CETEC. Plano de Trabalho Docente 2014

Centro Paula Souza 2014 Plano de Trabalho Docente 2014 Ensino Técnico ETEC PROFESSOR MASSUYUKI KAWANO Código: 136 Município: TUPÃ - SP Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: TÉCNICA

Centro Paula Souza 2014 Plano de Trabalho Docente 2014 Ensino Técnico ETEC PROFESSOR MASSUYUKI KAWANO Código: 136 Município: TUPÃ - SP Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: TÉCNICA

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração PROVA DE CONTABILIDADE GERENCIAL 2º Semestre / 2016 - P2 - TIPO 1 DADOS DO ALUNO: Nome: Assinatura INSTRUÇÕES:

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração PROVA DE CONTABILIDADE GERENCIAL 2º Semestre / 2016 - P2 - TIPO 1 DADOS DO ALUNO: Nome: Assinatura INSTRUÇÕES:

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

FORMAÇÃO: CIÊNCIAS CONTÁBEIS PADRÃO DE RESPOSTA (2 a FASE)

") Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

Questão n o 1 a) Pontos de equilíbrio contábil, econômico e financeiro: PEC = CDF 8.000.000 = 400.000 U MCU 20 PEE = CDF + LD 8.000.000 + 200.000 410.000 U MCU 20 PEF = CDF DND 8.000.000 800.000 = 360.000

5 Esquema Básico da Contabilidade de Custos (I)

") 5 Esquema Básico da Contabilidade de Custos (I) 6 Esquema Básico da Contabilidade de Custos (II) - Departamentalização 9 - Aplicação de Custos Indiretos de Produção A Usina de Açúcar Bellezza decidiu

5 Esquema Básico da Contabilidade de Custos (I) 6 Esquema Básico da Contabilidade de Custos (II) - Departamentalização 9 - Aplicação de Custos Indiretos de Produção A Usina de Açúcar Bellezza decidiu

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

Custos e Operações Contábeis. Eu gosto do impossível, porque lá a concorrência é menor Walt Disney

Custos e Operações Contábeis Eu gosto do impossível, porque lá a concorrência é menor Walt Disney P á g i n a 1 Bases Tecnológicas Organização Empresarial. Custos: Conceito; Terminologia. Princípios aplicados

Custos e Operações Contábeis Eu gosto do impossível, porque lá a concorrência é menor Walt Disney P á g i n a 1 Bases Tecnológicas Organização Empresarial. Custos: Conceito; Terminologia. Princípios aplicados

O Esquema Básico da Contabilidade de Custos. Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

Unidade I CONTABILIDADE DE CUSTOS. Prof. Me. Alexandre Saramelli

Unidade I CONTABILIDADE DE CUSTOS Prof. Me. Alexandre Saramelli Tennis Ball Nancy Merkle - 2010 Introdução As atividades de negócios: Setor Comercial Setor Industrial Setor Serviços Introdução Contabilidade

Unidade I CONTABILIDADE DE CUSTOS Prof. Me. Alexandre Saramelli Tennis Ball Nancy Merkle - 2010 Introdução As atividades de negócios: Setor Comercial Setor Industrial Setor Serviços Introdução Contabilidade

2º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO CONTÁBIL: Representa a receita total suficiente para cobrir todos os gastos, ou seja,

FUNDAMENTOS DE CUSTOS PONTO DE EQUILÍBRIO CONTÁBIL, FINANCEIRO E ECONÔMICO PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO CONTÁBIL: Representa a receita total suficiente para cobrir todos os gastos, ou seja,

LISTA DE EXERCÍCIOS 3

CUSTOS DA PRODUÇÃO PITÁGORAS VENDA NOVA LISTA DE EXERCÍCIOS 3 1. 0,5 pts (Bruni;Famá, p. 60) O setor de embalagens dos Moinhos Soteropolitanos Ltda. apresenta os dados seguintes, referentes a custos com

CUSTOS DA PRODUÇÃO PITÁGORAS VENDA NOVA LISTA DE EXERCÍCIOS 3 1. 0,5 pts (Bruni;Famá, p. 60) O setor de embalagens dos Moinhos Soteropolitanos Ltda. apresenta os dados seguintes, referentes a custos com

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração PROVA DE CONTABILIDADE GERENCIAL 2º Semestre / 2015 - PS - TIPO 1 DADOS DO ALUNO: Nome: Assinatura INSTRUÇÕES:

FUNDAÇÃO GETULIO VARGAS Programa de Certificação de Qualidade Curso de Graduação em Administração PROVA DE CONTABILIDADE GERENCIAL 2º Semestre / 2015 - PS - TIPO 1 DADOS DO ALUNO: Nome: Assinatura INSTRUÇÕES:

LISTA DE EXERCÍCIOS II

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

Lista de Exercícios P2 Método de Custeio por Absorção e Custo Padrão Exercício 2: Uma indústria de confecções produz e vende dois tipos de roupas femininas: saias e vestidos. Ela não possui sistema de

Slide 68. Demais Lançamentos no. Mês. Simulação Contábil

Slide 68 Demais Lançamentos no Simulação Contábil Mês DESPESAS COM DEPRECIAÇÃO (Detalhe do Cálculo do Valor) Slide 69 DESPESAS COM DEPRECIAÇÃO Slide 70 DESPESAS COM DEPRECIAÇÃO Slide 71 Ativo Disponível

Slide 68 Demais Lançamentos no Simulação Contábil Mês DESPESAS COM DEPRECIAÇÃO (Detalhe do Cálculo do Valor) Slide 69 DESPESAS COM DEPRECIAÇÃO Slide 70 DESPESAS COM DEPRECIAÇÃO Slide 71 Ativo Disponível

PLANO DE NEGÓCIOS ANÁLISE DA VIABILIDADE ECONÔMICA

PLANO DE NEGÓCIOS ANÁLISE DA VIABILIDADE ECONÔMICA Profª MSc.Gleicilene S. de Mello 16/05/2015 1 CONCEITO Plano de negócios, consiste no planejamento de empreendimento, desde sua fase de criação passando

PLANO DE NEGÓCIOS ANÁLISE DA VIABILIDADE ECONÔMICA Profª MSc.Gleicilene S. de Mello 16/05/2015 1 CONCEITO Plano de negócios, consiste no planejamento de empreendimento, desde sua fase de criação passando

ANEXO III PLANILHA DE CUSTOS. I - MÃO DE OBRA - AJUDANTE GERAL Salário 647,95 Total da Mão de Obra 647,95

ANEXO III PLANILHA DE CUSTOS I - MÃO DE OBRA - AJUDANTE GERAL Salário 647,95 Total da Mão de Obra 647,95 II - ENCARGOS SOCIAIS - Incidentes sobre o valor da mão de obra PREVIDÊNCIA SOCIAL 20,00 129,59

ANEXO III PLANILHA DE CUSTOS I - MÃO DE OBRA - AJUDANTE GERAL Salário 647,95 Total da Mão de Obra 647,95 II - ENCARGOS SOCIAIS - Incidentes sobre o valor da mão de obra PREVIDÊNCIA SOCIAL 20,00 129,59

Gestão de Custo. Precificação & C/V/L. Aula 6. Organização da Aula. Contextualização. Prof. Me. Ernani João Silva

Gestão de Custo Aula 6 Precificação & C/V/L Prof. Me. Ernani João Silva Organização da Aula Conceitos básicos: tomada de decisão Técnicas de análise: custo/volume/lucro Precificação e orçamento: custo-meta,

Gestão de Custo Aula 6 Precificação & C/V/L Prof. Me. Ernani João Silva Organização da Aula Conceitos básicos: tomada de decisão Técnicas de análise: custo/volume/lucro Precificação e orçamento: custo-meta,

22/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS

DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS 1 CONCEITO Os Bens Patrimoniais, devido ao uso e pelo desgaste natural

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS 1 CONCEITO Os Bens Patrimoniais, devido ao uso e pelo desgaste natural

Empreendedorismo. Prof. Dr. Marco Antonio Pereira. Plano de Negócios Análise Financeira e Econômica.

Empreendedorismo Plano de Negócios Análise Financeira e Econômica Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Agenda Investimento total Demonstrativo de resultados Análise da viabilidade do negócio

Empreendedorismo Plano de Negócios Análise Financeira e Econômica Prof. Dr. Marco Antonio Pereira marcopereira@usp.br Agenda Investimento total Demonstrativo de resultados Análise da viabilidade do negócio

Custos Diretos são facilmente alocados à produção. E os custos indiretos?

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Contabilidade e Análise de Custos II 2016

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

Contabilidade de Custos Decifrada

1 Elementos do custo... 1 1.1 Mão de Obra... 1 1.1.1 Conceitos iniciais... 1 1.1.2 Custo da mão de obra x folha de pagamento... 2 1.1.3 Mão de obra direta... 4 1.1.4 Mão de obra indireta... 5 1.1.5 Tempo

1 Elementos do custo... 1 1.1 Mão de Obra... 1 1.1.1 Conceitos iniciais... 1 1.1.2 Custo da mão de obra x folha de pagamento... 2 1.1.3 Mão de obra direta... 4 1.1.4 Mão de obra indireta... 5 1.1.5 Tempo

Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo Classi

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Nível de receitas suficiente para cobrir todos os custos e despesas, tornando o resultado zero ou neutro. Ponto em que não há lucro ou prejuízo

Métodos de Apuração do Resultado

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

FEA/RP - USP. Análise de Custos. Capítulo 17: Custeio Variável. Profa. Luciana Siqueira Ambrozini

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

Custos Industriais. Alocação dos custos indiretos fixos. Alocação dos custos indiretos fixos. Custos fixo, lucro e margem de contribuição

s Industriais s fixo, lucro e margem de contribuição Prof. M.Sc. Gustavo Meireles 1 Alocação dos custos ins fixos Seja uma empresa que produz três produtos (L, M e N) com as seguintes características:

s Industriais s fixo, lucro e margem de contribuição Prof. M.Sc. Gustavo Meireles 1 Alocação dos custos ins fixos Seja uma empresa que produz três produtos (L, M e N) com as seguintes características:

FUNDAMENTOS DE CUSTOS CÁLCULO DA MARGEM E PONTO DE EQUILÍBRIO

FUNDAMENTOS DE CUSTOS CÁLCULO DA MARGEM E PONTO DE EQUILÍBRIO Conceitos Lucratividade e Rentabilidade aplicações distintas Permite avaliar a empresa Para obter os índices de lucratividade e rentabilidade

FUNDAMENTOS DE CUSTOS CÁLCULO DA MARGEM E PONTO DE EQUILÍBRIO Conceitos Lucratividade e Rentabilidade aplicações distintas Permite avaliar a empresa Para obter os índices de lucratividade e rentabilidade

RELAÇÃO CUSTO/VOLUME/LUCRO

1. CUSTOS / PLANEJAMENTO E DECISÓRIO 1.1 Relação Custo/Volume/Lucro A relação Custo/Volume/Lucro é a relação que o volume de vendas tem com os custos e lucros. 1.1.1 Custos e Despesas Variáveis Os custos

1. CUSTOS / PLANEJAMENTO E DECISÓRIO 1.1 Relação Custo/Volume/Lucro A relação Custo/Volume/Lucro é a relação que o volume de vendas tem com os custos e lucros. 1.1.1 Custos e Despesas Variáveis Os custos

Contabilidade de Custos Lista 02

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

Palestra. Contabilidade de Custos - Gestão Estratégica para os negócios. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CI Custos Industriais

CI Custos Industriais Objetivo: Desenvolver competências relativas à gestão financeira no contexto atual das empresas. 1 Principais TópicosT 1. Introdução 2. Conceitos e terminologias 3. Material direto

CI Custos Industriais Objetivo: Desenvolver competências relativas à gestão financeira no contexto atual das empresas. 1 Principais TópicosT 1. Introdução 2. Conceitos e terminologias 3. Material direto

TRIPÉ DO EMPREENDEDOR GESTÃO DOS NEGÓCIOS DA EMPRESA

AS EMPRESAS EMPENHAM TRÊS GRANDES ESFORÇOS NA SUA OPERAÇÃO: I. Esforços para Gerar os Produtos (CPV: Custos dos Produtos Vendidos); II. Esforços para Administrar a empresa (despesas administrativas); III.

AS EMPRESAS EMPENHAM TRÊS GRANDES ESFORÇOS NA SUA OPERAÇÃO: I. Esforços para Gerar os Produtos (CPV: Custos dos Produtos Vendidos); II. Esforços para Administrar a empresa (despesas administrativas); III.

Unidade II. Unidade II. A ilustração a seguir facilitará a compreensão de como se processa a contabilização dos elementos de custos.

Unidade II 4 CONTABILIZAÇÃO DOS CUSTOS A ilustração a seguir facilitará a compreensão de como se processa a contabilização dos elementos de custos. DRE Receita de vendas $ XXX ( ) Custo dos Produtos Vendidos

Unidade II 4 CONTABILIZAÇÃO DOS CUSTOS A ilustração a seguir facilitará a compreensão de como se processa a contabilização dos elementos de custos. DRE Receita de vendas $ XXX ( ) Custo dos Produtos Vendidos

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

CONTABILIDADE FINANCEIRA

Unidade II CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli 5. Folha de pagamento O cálculo da folha de pagamento traduz-se na aplicação de conceitos que constarão aqui e também daqueles estudados nas

Unidade II CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli 5. Folha de pagamento O cálculo da folha de pagamento traduz-se na aplicação de conceitos que constarão aqui e também daqueles estudados nas

1º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

FUNDAMENTOS DE CUSTOS CÁLCULO DA MARGEM E PONTO DE EQUILÍBRIO

FUNDAMENTOS DE CUSTOS CÁLCULO DA MARGEM E PONTO DE EQUILÍBRIO Ponto de Equilíbrio Ponto de equilíbrio: - Quanto eu tenho que vender para obter lucro? - Por quanto eu vou vender os serviços? Calculo da

FUNDAMENTOS DE CUSTOS CÁLCULO DA MARGEM E PONTO DE EQUILÍBRIO Ponto de Equilíbrio Ponto de equilíbrio: - Quanto eu tenho que vender para obter lucro? - Por quanto eu vou vender os serviços? Calculo da

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Prova de Conhecimentos Específicos seleção março/2014 GABARITO 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 8 A B C D E

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

CUSTEIO POR ABSORÇÃO

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

Custos Industriais. Introdução à Contabilidade de Custos. Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:

se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:") CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como