Métodos de Custeio. Prof. Alan S. Fonseca. Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, slides; il.

|

|

|

- Salvador Corte-Real Anjos

- 7 Há anos

- Visualizações:

Transcrição

1 Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade de custos. 2. Custeio baseado em atividades. I. Título. II. Fundação de Ensino e Pesquisa - FEPESMIG Elaborado por: Isadora Ferreira CRB-06/3106 CDD: AC: Prof. Alan S. Fonseca

2 Métodos de Custeio Os métodos de custeio são formas de atribuir custos a um produto ou serviço; Podem ser desenvolvidos sob o enfoque Econômico ou enfoque Contábil: Econômico = utilização dos resultados dos custos para a tomada de decisão. Contábil = seu resultado visa o atendimento à apuração de resultados

3 Métodos de Custeio São 4 as formas de atribuir custos aos produtos ou serviços: Custeio por Absorção ou Real consiste em atribuir aos produtos e/ou serviços todos os custos de produção, sejam eles diretos ou indiretos, com comportamento fixo ou variável. Custeio Variável ou Direto consiste em atribuir aos produtos e/ou serviços somente os custos variáveis de produção, quer sejam diretos ou indiretos.

4 Métodos de Custeio Custeio Padrão ou Standard consiste em predeterminar os custos antes da produção como sendo o custo normal de um produto e/ou serviço. Custeio Baseado em Atividade (Activity Based Costing ABC) consiste inicialmente, na identificação dos custos à atividades desenvolvidas pela empresa, para, em seguida, alocar aos produtos com base em medida de consumo apropriada a cada atividade.

5 Métodos de Custeio Sendo o objetivo principal de qualquer método de custeio a determinação do custo de produção do bem ou serviço, com base na utilidade que será dada à informação, escolhe-se o método a ser utilizado: Método de Custeio Por Absorção Variável ou Direto Padrão ou Standard ABC Utilidade Atendimento à exigências fiscais Gerencial Controle Melhoria de Processos

6 Custeio por Absorção ou Real Método consagrado pela Legislação Fiscal e Tributária e também pelos Princípios Fundamentais da Contabilidade; Todos os custos são aplicados a todos os produtos, sendo apropriados ao resultado quando da venda; Utilizado pelas empresas para a contabilização dos custos, apuração do resultado e confecção dos Demonstrativos Contábeis. Consiste em atribuir aos produtos e/ou serviços todos os custos de produção, sejam eles, diretos ou indiretos, fixos ou variáveis. Os gastos incorridos para Administrar a empresa, Vender e Financiar a operação (Despesas), vão diretamente para o resultado. Amplamente adotado pelas Auditorias Independentes como método de valoração dos estoques.

7 Custeio por Absorção ou Real Custos Diretos Componentes principais: Material Direto (MD) Mão-de-Obra Direta (MOD) Custos Indiretos de Fabricação (CIF) Estoque Indiretos Rateio Prod A Prod B Prod C (+) Receitas (-) CPV (-) Despesas (=) Resultado

8 Custeio Variável ou Direto Método que considera para avaliação de estoques em processo e acabados, somente os Custos Variáveis; Os Custos Fixos são diretamente lançados para o resultado; Método não adequado aos Princípios Fundamentais de Contabilidade, não atendendo ainda as Legislações Fiscais e Tributárias; Utilizado gerencialmente, pois permite analisar o desempenho da empresa; Indicado como ferramenta de auxílio na tomada de decisões.

9 Custeio Variável ou Direto Comparação entre o Custeio por Absorção e o Custeio Variável: Exemplo: Produção 100 Unidades Custo Variável R$ 10,00 por unidade Custo Fixo R$ 300,00 Total Desp. Operacionais R$ 100,00 Total Preço Venda R$ 20,00 por unidade Venda no período 50 Unidades

10 Custeio Variável ou Direto Resolução: Venda: R$ 20,00 x 50 = R$ 1.000,00 Custos Variáveis: R$ 10,00 x 50 = R$ 500,00 Custos Fixos: R$ 300,00 / 100 = R$ 3,00 Demonstração do Resultado: Por Absorção Variável Receita Líquida R$ 1.000,00 R$ 1.000,00 ( - ) C.P.V. R$ (650,00) R$ (500,00) Resultado Bruto (Margem) R$ 350,00 R$ 500,00 ( - ) Despesas Oper. R$ (100,00) R$ (100,00) ( - ) Custos Fixos R$ - R$ (300,00) Resultado Líquido R$ 250,00 R$ 100,00

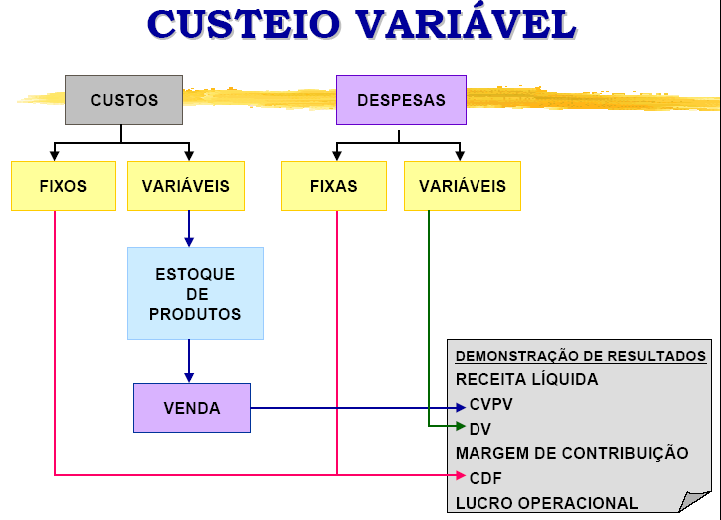

11 Custeio Variável ou Direto Custeio por Absorção: O CPV é formado pelos Custos Variáveis + Custos Fixos rateados proporcionalmente ao produto. Custeio Variável: O CPV é formado somente pelos Custos Variáveis. Os Custos Fixos são levados integralmente para o resultado no período.

12 Custeio Variável ou Direto

13 Custeio Variável ou Direto Algumas das caracteríticas fundamentais do Custeio Variável: a. Tratar os Custos Fixos de produção como sendo do período e não do produto; b. Determinar a Margem de Contribuição, abatendo das Vendas os Custos e Despesas Variáveis; c. Possibilitar a comparação dos custos unitários dos produtos, independente do volume de produção; d. Facilitar a elaboração e o controle orçamentário; e. Fornece mais instrumentos de controle gerencial.

14 Custeio Variável ou Direto Vantagens: a. Destaca o Custo Fixo que independe do processo de produção; b. Não ocorre a prática do rateio, por vezes errôneo; c. Evita manipulações; d. Fornece o ponto de equilíbrio com base na Margem de Contribuição real de cada produto. Desvantagens: a. Não é aceito na elaboração do BP e DRE, pois fere os Princípios Fundamentais da Contabilidade; b. O valor dos estoques não mantém relação com o custo total.

15 EXERCÍCIO

16 Exercício Com base nos dados abaixo, apure o Resultado da empresa pelos métodos Absorção e Variável: Produção Kg Custo Variável R$ 31,92 por Kg Custo Fixo R$ 3.200,00 Total Comissão Vendedores 2,00% sobre PV Fretes s/ Vendas 1,50% sobre PV Desp. Operacionais R$ 2.500,00 Total Preço Venda R$ 48,00 por Kg Venda no período 850 Kg

17 Exercício Demonstração do Resultado: Por Absorção Variável Receita Líquida ( - ) C.P.V. ( - ) Despesas Variáveis Resultado Bruto (Margem) R$ - R$ - ( - ) Despesas Oper. ( - ) Custos Fixos Resultado Líquido R$ - R$ -

18 Resultado do Exercício Demonstração do Resultado: Por Absorção Variável Receita Líquida R$ ,00 R$ ,00 ( - ) C.P.V. R$ (29.852,00) R$ (27.132,00) ( - ) Despesas Variáveis R$ (1.428,00) R$ (1.428,00) Resultado Bruto (Margem) R$ 9.520,00 R$ ,00 ( - ) Despesas Oper. R$ (2.500,00) R$ (2.500,00) ( - ) Custos Fixos R$ - R$ (3.200,00) Resultado Líquido R$ 7.020,00 R$ 6.540,00 Margem de Contribuição (%) 23,3% 30,0%

19 Simulação: Caso a empresa venda toda a produção realizada no período. Demonstração do Resultado: Por Absorção Variável Receita Líquida R$ ,00 R$ ,00 ( - ) C.P.V. R$ (35.120,00) R$ (31.920,00) ( - ) Despesas Variáveis R$ (1.680,00) R$ (1.680,00) Resultado Bruto (Margem) R$ ,00 R$ ,00 ( - ) Despesas Oper. R$ (2.500,00) R$ (2.500,00) ( - ) Custos Fixos R$ - R$ (3.200,00) Resultado Líquido R$ 8.700,00 R$ 8.700,00 Margem de Contribuição (%) 23,3% 30,0%

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. Contabilidade de custos: classificação de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676c Contabilidade de custos: classificação de custos / Alan Sales da Fonseca. Varginha, 2015. 23 slides; il. Sistema requerido: Adobe Acrobat Reader Modo deacesso: World Wide

Fonseca, Alan Sales da. F676c Contabilidade de custos: classificação de custos / Alan Sales da Fonseca. Varginha, 2015. 23 slides; il. Sistema requerido: Adobe Acrobat Reader Modo deacesso: World Wide

Fonseca, Alan Sales da. Custeio baseado em atividade ABC e custeio padrão / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676c Custeio baseado em atividade e custeio padrão / Alan Sales da Fonseca. Varginha, 2015. 20 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web

Fonseca, Alan Sales da. F676c Custeio baseado em atividade e custeio padrão / Alan Sales da Fonseca. Varginha, 2015. 20 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web

Fonseca, Alan Sales da. Departamentalização / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676d Departamentalização / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade de custos.

Fonseca, Alan Sales da. F676d Departamentalização / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade de custos.

CONTABILIDADE GERENCIAL. Aula 16. Prof.: Marcelo Valverde

CONTABILIDADE GERENCIAL Aula 16 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 5 - CUSTEIO VARIÁVEL 5.1 Conceito de margem de contribuição 5.2 Custeio variável 5.3

CONTABILIDADE GERENCIAL Aula 16 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 5 - CUSTEIO VARIÁVEL 5.1 Conceito de margem de contribuição 5.2 Custeio variável 5.3

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CDD: 657 AC:

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Fonseca, Alan Sales da. F676c Contabilidade : revisão balanço patrimonial e DRE / Alan Sales da Fonseca. Varginha, 2015. 17 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide

Métodos de Apuração do Resultado

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

O Esquema Básico da Contabilidade de Custos. Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

Contabilidade Gerencial

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

CONTABILIDADE DE CUSTOS AULA 6: CUSTEIO POR ABSORÇÃO PROF. CAROLINE CAMERA CUSTEIO? Custeio: métodos utilizados para custeamento dos produtos fabricados. Automaticamente para compor o valor de estoque

Sumário. Apresentação, xiii Prefácio, xv Introdução, 1

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO (CESPE/SEFAZ-RS/AUITOR DO ESTADO/2018) Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO (CESPE/SEFAZ-RS/AUITOR DO ESTADO/2018) Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

Sumário. Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix

Sumário Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix 1 Conceitos, objetivos e finalidades da Contabilidade de Custos, 1 1.1 Natureza, importância e finalidade, 1 1.2 Objetivos da Contabilidade

Sumário Prefácio à 6 a edição, xv Apresentação, xvii Agradecimentos, xix 1 Conceitos, objetivos e finalidades da Contabilidade de Custos, 1 1.1 Natureza, importância e finalidade, 1 1.2 Objetivos da Contabilidade

FEA/RP - USP. Análise de Custos. Capítulo 17: Custeio Variável. Profa. Luciana Siqueira Ambrozini

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

Sumário. Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi

Sumário Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi 1 Contabilidade: Sistema de Informação Gerencial, 1 1.1 Histórico, 2 1.2 Objetivos e finalidade da contabilidade gerencial,

Sumário Prefácio à 8 a Edição, xvii Prefácio à 1 a Edição, xix Agradecimentos, xxi 1 Contabilidade: Sistema de Informação Gerencial, 1 1.1 Histórico, 2 1.2 Objetivos e finalidade da contabilidade gerencial,

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

CUSTEIO POR ABSORÇÃO

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

Contabilidade Geral. Custeio Variável. Professor Rodrigo Machado.

Contabilidade Geral Custeio Variável Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CUSTEIO VARIÁVEL Conceito Até o momento, estudamos o que se denomina de custeio por absorção.

Contabilidade Geral Custeio Variável Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CUSTEIO VARIÁVEL Conceito Até o momento, estudamos o que se denomina de custeio por absorção.

CUSTEIOS. CUSTEIO significa apropriação de custos.

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

Métodos de Custeamento. Profª Ma. Máris de Cássia Ribeiro Vendrame

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

PCP II. Planejamento e controle da capacidade. Rodrigues, Roger Antônio.

PCP II Planejamento e controle da capacidade Rodrigues, Roger Antônio. R696p Planejamento e controle da capacidade / Roger Antônio Rodrigues. Varginha, 2015. 14 slides : il. Sistema requerido: Adobe Acrobat

PCP II Planejamento e controle da capacidade Rodrigues, Roger Antônio. R696p Planejamento e controle da capacidade / Roger Antônio Rodrigues. Varginha, 2015. 14 slides : il. Sistema requerido: Adobe Acrobat

Métodos de Custeio. Artigos da internet

Método de Custeio por Absorção - (Custeio Integral) O Custeio por absorção, também chamado custeio integral, é aquele que faz debitar ao custo dos produtos todos os custos da área de fabricação, sejam

Método de Custeio por Absorção - (Custeio Integral) O Custeio por absorção, também chamado custeio integral, é aquele que faz debitar ao custo dos produtos todos os custos da área de fabricação, sejam

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

CONTABILIDADE DE CUSTOS PROFESSOR: Salomão Dantas Soares TURMA: 4º CCN1

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Contabilidade de Custos Lista 02

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade de Custos Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade de Custos Carga Horária: (horas/semestre) 50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:") 1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

1) Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial: 2) Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção: 3) Uma sociedade empresária

Auditor Federal de Controle Externo/TCU Prova de Contabilidade de Custos Comentada

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

LISTA DE EXERCÍCIOS II

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

CUSTEIO VARIÁVEL MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II ORIENTAÇÕES GERAIS: CUSTEIO VARIÁVEL E MARGEM DE CONTRIBUIÇÃO 1º Passo: Separação entre Custos e Despesas. Qual a diferença conceitual entre

INTRODUÇÃO À CONTABILIDADE DE CUSTO R E C I F E /

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

UTILIZAÇÃO DA MARGEM DE CONTRIBUIÇÃO

1º - EXERCÍCIO Uma determinada empresa, fabricante dos produtos X, Y e Z, na fabricação de 1.000 unidades mensais de cada produto, apresenta a seguinte estrutura de Custos e Despesas: CUSTOS DIRETOS R$

1º - EXERCÍCIO Uma determinada empresa, fabricante dos produtos X, Y e Z, na fabricação de 1.000 unidades mensais de cada produto, apresenta a seguinte estrutura de Custos e Despesas: CUSTOS DIRETOS R$

Palestra. PME s. Contabilidade de Custos. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

parte I Uma estrutura para planejamento e controle, 5

Prefácio, xiii Nota à Quinta Edição, xv Nota à Quarta Edição, xvii Nota à Terceira Edição, xix Nota à Segunda Edição, xxi Introdução, 1 parte I Uma estrutura para planejamento e controle, 5 1 Contabilidade

Prefácio, xiii Nota à Quinta Edição, xv Nota à Quarta Edição, xvii Nota à Terceira Edição, xix Nota à Segunda Edição, xxi Introdução, 1 parte I Uma estrutura para planejamento e controle, 5 1 Contabilidade

Comparação dos Métodos de Custeamento por Absorção e Variável/Direto

Comparação dos Métodos de Custeamento por Absorção e Variável/Direto Resumo Fernando Henrique Lermen fernando-lermen@hotmail.com Dieter Randolf Ludewig dludewig@fecilcam.br Sabrina Chavarem Cardoso sabrina_chavarem@hotmail.com

Comparação dos Métodos de Custeamento por Absorção e Variável/Direto Resumo Fernando Henrique Lermen fernando-lermen@hotmail.com Dieter Randolf Ludewig dludewig@fecilcam.br Sabrina Chavarem Cardoso sabrina_chavarem@hotmail.com

Capítulo 1 Aspectos Gerais de Contabilidade 1. Capítulo 2 Análise das Demonstrações Contábeis 59

Sumário Capítulo 1 Aspectos Gerais de Contabilidade 1 1.1. Introdução...1 1.2. Demonstrações conforme a Lei das Sociedades Anônimas...2 1.3. Balanço Patrimonial BP...2 1.4. Demonstração do Resultado do

Sumário Capítulo 1 Aspectos Gerais de Contabilidade 1 1.1. Introdução...1 1.2. Demonstrações conforme a Lei das Sociedades Anônimas...2 1.3. Balanço Patrimonial BP...2 1.4. Demonstração do Resultado do

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua desembolso

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua desembolso

Egbert Buarque

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

Egbert Buarque (egbert.buarque@yahoo.com.br) Custos Industrial Serviços Comercial Contabilidade Bancária Pública Comercial Industrial ATIVO Mercadorias em estoque RESULTADO CMV Mão-de-obra Direta - MOD

LISTA 01 - Contabilidade de Custos

LISTA 01 - Contabilidade de Custos Considerando os dados da tabela acima relativos a determinada indústria, julgue os itens subseqüentes, a respeito da relação custovolume-lucro dessa indústria. Considere

LISTA 01 - Contabilidade de Custos Considerando os dados da tabela acima relativos a determinada indústria, julgue os itens subseqüentes, a respeito da relação custovolume-lucro dessa indústria. Considere

ESTRUTURA E ANÁLISE DE CUSTOS. Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016

18/02/2016") ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

Análise de Custos. Prof.ª Rachel

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Este é o método de custeio indicado para tomada de decisões, tais como:

Fonte: Horngren Datar Foster bilidade de Custos Editora Pearson décima primeira Aula Adicional para complementação de Conteúdo - 08_11_2013 Custeio Variável Conceitos e Aplicações Custeio Variável (ou

Fonte: Horngren Datar Foster bilidade de Custos Editora Pearson décima primeira Aula Adicional para complementação de Conteúdo - 08_11_2013 Custeio Variável Conceitos e Aplicações Custeio Variável (ou

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

Sistemas de contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Disciplina: PCP II. Rodrigues, Roger Antônio. R696p PCP II / Roger Antônio Rodrigues slides : il.

Disciplina: PCP II Rodrigues, Roger Antônio. R696p PCP II / Roger Antônio Rodrigues. 2015. 14 slides : il. Varginha, Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Administração

Disciplina: PCP II Rodrigues, Roger Antônio. R696p PCP II / Roger Antônio Rodrigues. 2015. 14 slides : il. Varginha, Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Administração

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS. Revisão de conceitos... CONTABILIDADE DE CUSTOS. Revisão de conceitos... GASTOS

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

Palestra. Contabilidade de Custos - Gestão Estratégica para os negócios. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. PMEs - Contabilidade de Custos - Gestão Estratégica. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Logística. Oliveira, Felipe Flausino de. O48l Logística : canais de distribuição / Felipe Flausino de Oliveira. Varginha, slides : il.

Logística Oliveira, Felipe Flausino de. O48l Logística : canais de distribuição / Felipe Flausino de Oliveira. Varginha, 2015. 11 slides : il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World

Logística Oliveira, Felipe Flausino de. O48l Logística : canais de distribuição / Felipe Flausino de Oliveira. Varginha, 2015. 11 slides : il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES DE CONTABILIDADE DE CUSTOS E GERENCIAL BRAULINO JOSÉ DOS SANTOS TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO 2016 EDITAL COMPLEMENTAR Nº DE INSCRIÇÃO: LEIA COM ATENÇÃO E SIGA RIGOROSAMENTE ESTAS INSTRUÇÕES

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS FACULDADE DE ADMINISTRAÇÃO E FINANÇAS PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS PROVA ESCRITA CIÊNCIAS CONTÁBEIS PROCESSO SELETIVO

ESTRUTURA BÁSICA DE UM SISTEMA DE CUSTEAMENTO. Na estrutura básica de um sistema de custeamento, são reconhecidos os seguintes elementos:

ESTRUTURA BÁSICA DE UM SISTEMA DE CUSTEAMENTO Na estrutura básica de um sistema de custeamento, são reconhecidos os seguintes elementos: sistema de acumulação de custos; sistema de custeio; modalidade

ESTRUTURA BÁSICA DE UM SISTEMA DE CUSTEAMENTO Na estrutura básica de um sistema de custeamento, são reconhecidos os seguintes elementos: sistema de acumulação de custos; sistema de custeio; modalidade

Disciplina: PCP II. Rodrigues, Roger Antônio. R696p PCP II / Roger Antônio Rodrigues slides : il.

Disciplina: PCP II Rodrigues, Roger Antônio. R696p PCP II / Roger Antônio Rodrigues. 2015. 14 slides : il. Varginha, Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Administração

Disciplina: PCP II Rodrigues, Roger Antônio. R696p PCP II / Roger Antônio Rodrigues. 2015. 14 slides : il. Varginha, Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Administração

Curso Preparatório Suficiência CRC. Parte 6

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

Curso Preparatório Suficiência CRC Parte 6 Contabilidade Gerencial Pode ser definida como um conjunto de técnicas e procedimentos contábeis, como a contabilidade financeira, a de custos e a análise das

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO. Prof. Edson de Oliveira Pamplona, Dr. Custos para Decisão

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO Prof. Edson de Oliveira Pamplona, Dr. http://www.iem.efei.br/edson 71 Custos para Decisão Até agora vimos os conceitos utilizados para o cálculo

UNIFEI Universidade Federal de Itajubá CUSTOS PARA DECISÃO Prof. Edson de Oliveira Pamplona, Dr. http://www.iem.efei.br/edson 71 Custos para Decisão Até agora vimos os conceitos utilizados para o cálculo

PCP II. Sistema de estocagem e manuseio. Rodrigues, Roger Antônio.

PCP II Sistema de estocagem e manuseio Rodrigues, Roger Antônio. R696s Sistema de estocagem e manuseio / Roger Antônio Rodrigues. Varginha, 2015. 13 slides : il. Sistema requerido: Adobe Acrobat Reader

PCP II Sistema de estocagem e manuseio Rodrigues, Roger Antônio. R696s Sistema de estocagem e manuseio / Roger Antônio Rodrigues. Varginha, 2015. 13 slides : il. Sistema requerido: Adobe Acrobat Reader

Contabilidade de Custos

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

Sumário 1 SEFAZ/SP - Fiscal ICMS (FCC - 2009) Custo de Produção... 2 2 SEFAZ/RJ - Fiscal de Rendas (FGV - 2010) - Apuração do CPV... 2 3 SEFAZ/RJ Fiscal de Rendas (FGV - 2008) - Rateio de custos... 3 4

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÕES DE CUSTOS

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

22/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS

DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS 1 CONCEITO Os Bens Patrimoniais, devido ao uso e pelo desgaste natural

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 DEPRECIAÇÃO, CUSTOS FIXOS E CUSTOS VARIÁVEIS 1 CONCEITO Os Bens Patrimoniais, devido ao uso e pelo desgaste natural

Gestão de Custos na Pecuária de Corte

Gestão de Custos na Pecuária de Corte C.S.Perdomo perdomo@aphnet.com.br Analista de Sistemas e Bacharel Ciências Contábeis APH Consultoria & Sistemas Ltda www.aphnet.com.br Introdução Custos é assunto

Gestão de Custos na Pecuária de Corte C.S.Perdomo perdomo@aphnet.com.br Analista de Sistemas e Bacharel Ciências Contábeis APH Consultoria & Sistemas Ltda www.aphnet.com.br Introdução Custos é assunto

Slide 44. Centros de Custo Rateios em Vários Níveis Contabilidade Gerencial

Slide 44 Centros de Custo Rateios em Vários Níveis Contabilidade Gerencial TIPOS DE RATEIOS Slide 45 1 Rateio de uma Despesa entre vários Centros de Custos (on-line) manual ou automático 2 O mesmo rateio,

Slide 44 Centros de Custo Rateios em Vários Níveis Contabilidade Gerencial TIPOS DE RATEIOS Slide 45 1 Rateio de uma Despesa entre vários Centros de Custos (on-line) manual ou automático 2 O mesmo rateio,

Prof. Carlos Barreto. Unidade IV CONTABILIDADE INTERMEDIÁRIA

Prof. Carlos Barreto Unidade IV CONTABILIDADE INTERMEDIÁRIA Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: Enfatizar a consciência ética

Prof. Carlos Barreto Unidade IV CONTABILIDADE INTERMEDIÁRIA Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: Enfatizar a consciência ética

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS. PROFESSOR José Antônio Felgueiras

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

3 - Por absorver todos os custos de produção, permite a apuração do custo total de cada produto.

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

Custos Industriais. Aula 6. Contextualização. Profa. Me. Marinei Abreu Mattos

Custos Industriais Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Dentro da legislação brasileira, no quesito referente a custos, temos que atender às normas vigentes, mas isso nos impede de usar

Custos Industriais Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Dentro da legislação brasileira, no quesito referente a custos, temos que atender às normas vigentes, mas isso nos impede de usar

CUSTOS INDUSTRIAIS.

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CURSO DE CONTABILIDADE DE CUSTOS. Professora Ludmila Melo

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

Contabilidade de Custos 2016/1

Professor Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal de Uberlândia, 2010) Mestre em Ciências

Professor Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal de Uberlândia, 2010) Mestre em Ciências

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

3 CUSTEIO VARIÁVEL 4 MARGEM DE CONTRIBUIÇÃO LISTA DE EXERCÍCIOS II DIRECIONAMENTOS PARA O CÁLCULO DA MARGEM DE CONTRIBUIÇÃO: 1º: Separação entre Custos e Despesas. Qual a diferença conceitual entre custos

Curso Online Contabilidade de Custos em Exercícios Agente Fiscal de Rendas do Estado de São Paulo AFR/SP Prof. Alexandre Lima

Caro colega, AULA 0 Apresentação do Curso Tudo bem com você? Sou o professor Alexandre Lima. É uma imensa satisfação tê-lo como meu aluno. Como este é o nosso primeiro encontro, peço a sua licença para

Caro colega, AULA 0 Apresentação do Curso Tudo bem com você? Sou o professor Alexandre Lima. É uma imensa satisfação tê-lo como meu aluno. Como este é o nosso primeiro encontro, peço a sua licença para

Demonstração de Resultados

Slide 97 Demonstração de Resultados Contabilidade Gerencial Contabilidade Gerencial DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Slide 98 Contabilidade Gerencial CADASTRAMENTO E APLICAÇÃO DE LIVROS Slide 99

Slide 97 Demonstração de Resultados Contabilidade Gerencial Contabilidade Gerencial DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Slide 98 Contabilidade Gerencial CADASTRAMENTO E APLICAÇÃO DE LIVROS Slide 99

EMPREENDEDORISMO X RISCOS

EMPREENDEDORISMO X RISCOS Moreira, Alessandro Messias. M835e Empreendedorismo x riscos / Alessandro Messias Moreira. Varginha, 2015. 38 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso:

EMPREENDEDORISMO X RISCOS Moreira, Alessandro Messias. M835e Empreendedorismo x riscos / Alessandro Messias Moreira. Varginha, 2015. 38 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso:

2º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia. Musical Uma empresa produz e comercializa

Prova de Conhecimentos Específicos seleção março/2014 GABARITO 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 8 A B C D E

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

CONTABILIDADE GERENCIAL Prof. Adm. Ademir Antonio Saravalli

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Sumário. Parte I Administração Financeira e Mercados Financeiros, 1

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Sumário Prefácio à 12 a Edição, xvii Parte I Administração Financeira e Mercados Financeiros, 1 1 Introdução à Administração Financeira, 3 1.1 Administração financeira nas empresas, 3 1.1.1 Objetivos das

Prefácio. Rio de Janeiro, janeiro de Ricardo J. Ferreira

Prefácio Neste livro, nosso principal objetivo é permitir a você o estudo da Contabilidade de Custos em linguagem simples, objetiva e de fácil assimilação, sem que haja perda na qualidade do conteúdo abordado.

Prefácio Neste livro, nosso principal objetivo é permitir a você o estudo da Contabilidade de Custos em linguagem simples, objetiva e de fácil assimilação, sem que haja perda na qualidade do conteúdo abordado.

CONTABILIDADE DE CUSTOS EXERCÍCIOS

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

CONTABILIDADE GERENCIAL. Aula 12 Exercícios de Fixação. Prof.: Marcelo Valverde

CONTABILIDADE GERENCIAL Aula 12 Exercícios de Fixação Prof.: Marcelo Valverde 1 Considere a DRE apresentada a seguir e responda o que se pede: DRE VENDAS 100.000,00 ( - ) CVT -40.000,00 (=) MCT 60.000,00

CONTABILIDADE GERENCIAL Aula 12 Exercícios de Fixação Prof.: Marcelo Valverde 1 Considere a DRE apresentada a seguir e responda o que se pede: DRE VENDAS 100.000,00 ( - ) CVT -40.000,00 (=) MCT 60.000,00

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES CUSTO PADRÃO UMA FORMA DE CONTROLE E GESTÃO O Custo Padrão não pode ser entendido como um método, mas sim um princípio de gestão, pois consiste na base

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES CUSTO PADRÃO UMA FORMA DE CONTROLE E GESTÃO O Custo Padrão não pode ser entendido como um método, mas sim um princípio de gestão, pois consiste na base

7. Análise da Viabilidade Econômica de. Projetos

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

7. Análise da Viabilidade Econômica de Projetos 7. Análise da Viabilidade Econômica de Terminologia em Custos: Gasto Investimento Custo Despesa Perda Desembolso 1 7. Análise da Viabilidade Econômica de

2018/04/28 12:12 1/5 Custeio por Absorção

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

CUSTOS E OP. LOG. MBA Estácio 04/07/2017. Prof. Lucas S. Macoris

CUSTOS E OP. LOG. MBA Estácio 04/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CUSTOS E OPERAÇÕES LOGÍSTICAS Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos Aula

CUSTOS E OP. LOG. MBA Estácio 04/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CUSTOS E OPERAÇÕES LOGÍSTICAS Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos Aula