CONTABILIDADE FINANCEIRA

|

|

|

- Jerónimo Tavares

- 4 Há anos

- Visualizações:

Transcrição

1 Unidade II CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli

2 5. Folha de pagamento O cálculo da folha de pagamento traduz-se na aplicação de conceitos que constarão aqui e também daqueles estudados nas disciplinas Direito Social e Direito Trabalhista. A fim de restringir o estudo da folha de pagamento, consideraremos apenas os cálculos de empregados mensalistas. Cálculos e procedimentos de rotina de acordo com as definições da CLT, sem novos procedimentos específicos incorporados à lei, como os aplicados a trabalhadores da TI, por exemplo.

3 5. Folha de pagamento 5.1 Salário É a contraprestação devida ao trabalhador pela prestação de seus serviços ao empregador, em decorrência do contrato de trabalho existente entre as partes. 5.2 Remuneração É a soma do salário contratual devido com outras vantagens e/ou adicionais percebidos pelo trabalhador.

4 5. Folha de pagamento

5 5. Folha de pagamento 5.3 Horas extras e jornada de trabalho Jornada de trabalho é o período no qual o empregado fica à disposição do empregador. A jornada pode ser reduzida para algumas categorias. Em geral: 44 horas semanais 6 dias = 7, (que equivale a 7 horas e 20 minutos no relógio). 7, x 30 (dias do mês) = 219, = 220 horas mensais.

6 5. Folha de pagamento 5.3 Horas extras e jornada de trabalho Aquilo que excede a jornada normal é considerado hora extraordinária. A Constituição Federal determinou, em seu art. 7º, XVI, que as horas excedentes devem ser remuneradas por valor que seja, no mínimo, 50% superior ao da hora normal. Porém, de acordo com a categoria profissional, o percentual a ser aplicado para as horas extras pode variar, mas nunca será inferior a 50%.

7 5. Folha de pagamento 5.3 Horas extras e jornada de trabalho Exemplo: Salário-hora normal = R$ 4,00 x 50% = R$ 2,00 => R$ 4,00 + R$ 2,00 = R$ 6,00. Hora extra = R$ 6,00. A duração normal do trabalho poderá ser acrescida de duas horas, mediante acordo escrito entre empregado e empregador, ou mediante acordo coletivo ou convenção coletiva de trabalho, devendo, obrigatoriamente, o empregador pagar, pelo menos, mais 50% sobre a hora normal.

8 5. Folha de pagamento 5.6 Décimo terceiro salário Seu valor corresponde a 1/12 da remuneração devida em dezembro, multiplicado pelos meses de serviço naquele ano. Para esse cálculo, a fração igual ou superior a 15 dias de trabalho será considerada como mês integral. Frações inferiores são desprezadas.

9 5. Folha de pagamento 5.6 Décimo terceiro salário Se extinto o contrato antes de dezembro, o empregado terá direito à gratificação proporcional aos meses trabalhados no ano e mais 1/12 referente ao aviso prévio trabalhado ou indenizado. A gratificação natalina é devida em todos os casos, com exceção de dispensa do empregado por justa causa. A verba deve ser paga em duas metades: a primeira entre os meses de fevereiro e novembro, e a segunda até o dia 20 de dezembro.

10 5. Folha de pagamento 5.7 Salário-família Em que pese ao nome, salário-família não é salário. Trata-se de prestação previdenciária que é adiantada pelo empregador ao empregado com o salário. Quem tem direito: para pessoas com filhos de até 14 anos e desde que recebam no máximo R$ 752,12, o salário-família será de R$ 25,66 por filho.

11 5. Folha de pagamento 5.8 Salário-maternidade A licença para as gestantes é de 120 dias, com direito à manutenção do emprego e ao salário-maternidade. A empresa paga o salário-maternidade, compensando-se depois nos recolhimentos ao INSS (deduções FPAS).

12 5. Folha de pagamento 5.9 Faltas ao trabalho Havendo falta não justificada, o empregador está autorizado a descontar do salário os valores referentes ao dia da ausência e ao do descanso semanal remunerado daquela semana. As causas justificadas são aquelas expressamente previstas no contrato de trabalho, na convenção coletiva, no regulamento da empresa e na lei.

13 5. Folha de pagamento 5.9 Faltas ao trabalho São consideradas faltas justificadas: 1. até 2 dias consecutivos em caso de falecimento do cônjuge, ascendente ou descendente, irmão ou pessoa que, declarada em sua CTPS, viva sob sua dependência econômica (art. 473, I, da CLT); 2. até 3 dias consecutivos em virtude de casamento (art. 473, II, CLT). Obs.: outros casos consultar o livro-texto.

14 5. Folha de pagamento 5.10 Descanso semanal remunerado A cada semana trabalhada, é assegurado ao empregado um descanso remunerado de 24 horas consecutivas. O repouso semanal deverá coincidir com o domingo. Para a aquisição do direito ao DSR, é necessário que não haja falta injustificada durante a semana.

15 5. Folha de pagamento 5.12 Férias Após cada período de 12 meses de trabalho, o empregado terá direito a um período de descanso que corresponderá a 30, 24, 18 ou 12 dias, conforme o número de faltas não justificadas durante o período aquisitivo de férias. A remuneração dos dias de férias será aquela correspondente aos dias de gozo, acrescida dos adicionais a que o empregado tenha direito. Sobre essa remuneração, soma-se 1/3 determinado pela Constituição Federal (art. 7º, XVII).

16 Interatividade O décimo terceiro salário é uma gratificação devida pelas empresas e seu pagamento será sempre o valor total do salário devido. Você concorda? a) Sim, conforme determina a legislação. b) Sim, porém somente para os empregados com mais de 12 meses de empresa. c) Sim, desde que o pagamento seja em uma única parcela. d) Não, poderá ser fracionado de acordo com o período de aquisição. e) Não, será sempre 50% do salário devido.

17 6. Responsabilidade pelo recolhimento do INSS e IRRF do empregado A responsabilidade da retenção e do recolhimento tanto dos encargos sociais quanto dos tributos oriundos das remunerações aos empregados será sempre do empregador. E este, por sua vez, atenderá à legislação em vigor quanto às alíquotas e bases de cálculos.

18 6. Responsabilidade pelo recolhimento do INSS e IRRF do empregado Há um limite máximo para o desconto do INSS. Quando o empregado ganha um valor superior ao limite máximo (teto), só se poderá descontar-lhe do salário o limite estabelecido. Por exemplo, para um teto no valor de R$ 3.218,90, o valor máximo de desconto do INSS será de R$ 354,08 (11% sobre R$ 3.218,90).

19 6. Responsabilidade pelo recolhimento do INSS e IRRF do empregado IRRF: para apurar o IRRF, a legislação permite algumas deduções sobre a remuneração, para depois aplicar a alíquota de acordo com a tabela. Deduções: R$ 144,20 por dependente; pensão alimentícia integral; contribuição ao INSS; aposentado com 65 anos ou mais tem direito a uma dedução extra de R$ 1.434,59 no benefício recebido da previdência pública ou privada.

20 6.1 Encargos sociais por parte do empregador A folha de pagamento de uma empresa onera sua carga tributária em uma média de 36,8%. Encargos sociais da empresa FGTS: corresponde a 8% da remuneração do empregado. INSS: corresponde a 20% sobre a remuneração do empregado e de seus administradores que recebem pró-labore. RAT: corresponde ao risco de acidente do trabalho. Terceiros: contribuição devida, por lei, a terceiros, como Sesi, Sesc, Senai.

21 6.1 Encargos sociais por parte do empregador Risco de acidente do trabalho (RAT): conforme o grau de risco ao qual estão submetidos seus trabalhadores, poderá variar entre 1%, 2% e 3% (leve, médio e alto, respectivamente). Trata-se de seguro obrigatório, instituído por lei, mediante uma contribuição adicional a cargo exclusivo da empresa, que se destina à cobertura de eventos resultantes de acidentes do trabalho.

22 6.1 Encargos sociais por parte do empregador Finalmente, sobre os rendimentos dos trabalhadores, o empregador deverá aplicar um percentual de 0,2 a 7,7 a título de contribuição para terceiros (vide tabela FPAS). Esse percentual varia conforme a atividade da empresa. São considerados terceiros beneficiados por tais contribuições da empresa Sesi, Sesc, Senai, Sebrae e Incra.

23 6.1.1 Vale-transporte O empregado, ao ser admitido, deverá assinar uma declaração informando se utilizará ou não o vale-transporte. O vale-transporte constitui benefício que o empregador antecipará ao trabalhador para utilização efetiva em deslocamento residência-trabalho e vice-versa, devendo ser fornecido por meio de recibo.

24 6.1.1 Vale-transporte O vale-transporte será custeado: a) pelo beneficiário, na parcela equivalente a 6% de seu salário-base ou vencimento, excluídos quaisquer adicionais ou vantagens; b) pelo empregador, no que exceder à parcela descontada do empregado. A empresa, portanto, poderá descontar do empregado, mensalmente, o equivalente a 6% de seu salário-base quando conceder-lhe o vale-transporte.

25 6.1.1 Vale-transporte Exemplo Um empregado recebe salário mensal de R$ 600,00 e utiliza quatro conduções diárias, sendo o valor unitário da passagem de R$ 2,30. Em fevereiro, trabalhou 22 dias. Transporte = R$ 2,30 x 4 = R$ 9,20. Total da condução do mês de fevereiro: R$ 9,20 x 22 = R$ 202,40.

26 6.1.1 Vale-transporte Exemplo (cont.) Desconto do empregado = R$ 600,00 (salário mensal) x 6% = R$ 36,00. Parte custeada pelo empregador = R$ 202,40 R$ 36,00 = R$166,40.

27 6.1.2 Alimentação A alimentação constitui o benefício que pode ser concedido por liberalidade da empresa ou por determinação contida no documento coletivo do sindicato representativo da respectiva categoria profissional, havendo ainda possibilidade de a empresa, para assegurá-la a seus empregados, valer-se das normas que regulamentam o Programa de Alimentação ao Trabalhador (PAT).

28 6.1.2 Alimentação Quanto à possibilidade de desconto da alimentação do trabalhador, a Lei nº 8.860/94 autorizou ao empregador descontar até o limite de 20% do salário dos empregados beneficiados.

29 7. Contribuição sindical dos empregados Os empregadores ficam obrigados a descontar, na folha de pagamento do mês de março de cada ano, a contribuição sindical de um dia de trabalho de todos os empregados. No ato da admissão de qualquer empregado, o empregador deverá exigir a apresentação da prova de quitação da contribuição sindical do corrente ano.

30 7. Contribuição sindical dos empregados Dos empregados que não estiverem trabalhando no mês destinado ao desconto da contribuição sindical, esta será descontada no primeiro mês subsequente ao do início do trabalho.

31 Interatividade Para um empregado com salário mensal de R$ 840,00 e um gasto total de R$ 130,00 com vale-transporte no mês, a despesa da empresa será de: a) R$ 130,00. b) R$ 50,40. c) R$ 180,40. d) R$ 84,00. e) R$ 79,60.

32 Exercício resolvido Calcule e contabilize a folha de pagamento do mês de junho/20x8: Empregados Salário Dependentes Anézio Batista $ 850,00 0 Edvaldo Oliveira $ 900,00 0 Genivaldo Silva $ 1.544,00 0 José Cândido $ 1.268,00 2 Administradores Fernanda Santos $ 1.195,00 Lourdes Santos $ 2.497,00 SAT = médio risco. Terceiros = 5,8%.

33 Exercício resolvido Resolução Empregados Anézio Salário = R$ 850,00 INSS = R$ 850,00 x 8% = R$ 68,00 Líquido a receber = R$ 850,00 (-) R$ 68,00 = R$ 782,00 FGTS = R$ 850,00 x 8% = R$ 68,00 Edvaldo Salário = R$ 900,00 INSS = R$ 900,00 x 8% = R$ 72,00 Líquido a receber = R$ 900,00 (-) R$ 72,00 = R$ 828,00 FGTS = R$ 900,00 x 8% = R$ 72,00

34 Exercício resolvido Resolução Empregados Genivaldo Salário = R$ 1.544,00 INSS = R$ 1.544,00 x 9% = R$ 138,96 Líquido a receber = R$ 1.544,00 (-) R$ 138,96 = R$ 1.405,04 FGTS = R$ 1.544,00 x 8% = R$ 123,52 José Salário = R$ 1.268,00 INSS = R$ 1.268,00 x 9% = R$ 114,12 Líquido a receber = R$ 1.268,00 (-) R$ 114,12 = R$ 1.153,88 FGTS = R$ 1.268,00 x 8% = R$ 101,44

35 Exercício resolvido Resolução Administradores Fernanda Pró-labore = R$ 1.195,00 INSS = R$ 1.195,00 x 11% = R$ 131,45 Líquido a receber = R$ 1.195,00 (-) R$ 131,45 = R$ 1.063,55

36 Exercício resolvido Resolução Administradores Lourdes Pró-labore = R$ 2.497,00 INSS = R$ 2.497,00 x 11% = R$ 274,67 IRRF = 2.497,00 (-) R$ 274,67 = R$ 2.222,33 x 7,5% = R$ 166,67 (-) R$ 112,43 = IRRF de R$ 54,24 Líquido a receber = R$ 2.497,00 (-) R$ 274,67 (-) R$ 54,24 = R$ 2.168,09

37 Exercício resolvido Resumo Salários = R$ 4.562,00 INSS = R$ 393,08 Pró-labore = R$ 3.692,00 INSS = R$ 406,12 INSS sem segurados = R$ 393,08+ R$ 406,12 = R$ 799,20 INSS empresa = R$ 4.562,00 + R$ 3.692,00 = R$ 8.254,00 x 20% = R$ 1.650,80

38 Exercício resolvido Resumo SAT = R$ 4.562,00 x 2% = R$ 91,24 Terceiros = R$ 4.562,00 x 5,8% = R$ 264,60 INSS a recolher = R$ 2.805,84 FGTS (*) = R$ 4.562,00 x 8% = R$ 364,96 (*) Sobre o salário é obrigatório, e opcional para o pró-labore.

39 Exercício resolvido Contabilização D Despesas de salários R$ 4.562,00 C Salários a pagar R$ 4.562,00 D Salários a pagar R$ 393,08 C INSS a recolher R$ 393,08 D INSS R$ 2.006,64 C INSS a recolher R$ 2.006,64

40 Exercício resolvido Contabilização (cont.) D Pró-labore R$ 3.692,00 C Pró-labore a pagar R$ 3.692,00 D Pró-labore a pagar R$ 406,12 C INSS a recolher R$ 406,12 D FGTS R$ 364,96 C FGTS a recolher R$ 364,96

41 Interatividade Na composição para o recolhimento à Previdência Social, a parte destinada aos terceiros equivale a: a) 8%. b) 6%. c) 10%. d) 11%. e) 5,8%.

42 8. Demonstração do Valor Adicionado (DVA) O CFC, por meio da Resolução nº 1.162, de 27 de março de 2009, apresenta a seguinte alteração na Resolução nº 1.138, de 21 de novembro de 2008: Art. 1º. Alterar o item 3 da NBC T 3.7 Demonstração do valor adicionado, que passa a ter a seguinte redação (grifo nosso):

43 8. Demonstração do Valor Adicionado (DVA) a entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social; é recomendada, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis;

44 8. Demonstração do Valor Adicionado (DVA) a demonstração do valor adicionado é um demonstrativo contábil que auxilia na medição e demonstração da capacidade de a empresa gerar e distribuir a riqueza de uma entidade.

45 8. Demonstração do Valor Adicionado (DVA) Estrutura conceitual básica: 1. Receitas 1.1 Vendas de mercadorias, produtos e serviços 1.2 Provisão para devedores duvidosos Reversão / (Constituição) 1.3 Não operacionais

46 8. Demonstração do Valor Adicionado (DVA) 2. Insumos adquiridos de terceiros (inclui os valores dos impostos ICMS e IPI) 2.1 Matérias-primas consumidas 2.2 Custos das mercadorias e serviços vendidos 2.3 Materiais, energia, e terceiros e outros 2.4 Perda / recuperação de valores ativos 3. Valor adicionado bruto (1 2) (*) (*) Receitas insumos adquiridos de terceiros

47 8. Demonstração do Valor Adicionado (DVA) 4. Retenções 4.1 Depreciação, amortização e exaustão 5. Valor adicionado líquido produzido pela entidade (3 4) 6. Valor adicionado recebido em transferência 6.1 Resultado da equivalência patrimonial 6.2 Receitas financeiras

48 8. Demonstração do Valor Adicionado (DVA) 7. Valor adicionado total a distribuir (5 + 6) 8. Distribuição do valor adicionado 8.1 Pessoal e encargos 8.2 Impostos, taxas e contribuições 8.3 Juros e aluguéis 8.4 Juros sobre capital próprio e dividendos 8.5 Lucros retidos / (prejuízo do exercício)

49 8. Demonstração do Valor Adicionado (DVA) Detalhamento da estrutura conceitual básica: 1. Receitas (soma dos itens 1.1 a 1.3) 1.1 Vendas de mercadorias, produtos e serviços Correspondem à receita bruta ou faturamento bruto, estando incluídos, portanto, os valores do ICMS e IPI incidentes sobre essas receitas.

50 8. Demonstração do Valor Adicionado (DVA) 1.2 Provisão para devedores duvidosos Reversão / (Constituição) Inclui os valores relativos à constituição / baixa de provisão para devedores duvidosos. 1.3 Não operacionais Inclui valores considerados fora das atividades principais da empresa, como ganhos ou perdas na baixa de imobilizados e ganhos ou perdas na baixa de investimentos.

51 8. Demonstração do Valor Adicionado (DVA) 2. Insumos adquiridos de terceiros (soma dos itens 2.1 a 2.4) 2.1 Matérias-primas consumidas São aquelas incluídas no custo do produto vendido. 2.2 Custos das mercadorias e serviços vendidos Não incluem gastos com pessoal próprio. Considerar os impostos (ICMS e IPI) incluídos no momento das compras, recuperáveis ou não.

52 8. Demonstração do Valor Adicionado (DVA) 2.3 Materiais, energia, serviços de terceiros e outros Incluem valores relativos às aquisições e pagamentos a terceiros. Considerar os impostos (ICMS e IPI) incluídos no momento das compras, recuperáveis ou não. 2.4 Perda / recuperação de valores ativos Inclui valores relativos ao valor de mercado de estoques, investimentos etc. 3. Valor adicionado bruto É a diferença entre os itens 1 e 2.

53 8. Demonstração do Valor Adicionado (DVA) 4. Retenções 4.1 Depreciação, amortização e exaustão Incluir a despesa contabilizada no mês. 5. Valor adicionado líquido produzido pela entidade É a diferença entre os itens 3 e 4.

54 8. Demonstração do Valor Adicionado (DVA) 6.Valor adicionado recebido em transferência (soma dos itens 6.1 e 6.2) 6.1. Resultado de equivalência patrimonial Inclui valores recebidos como dividendos relativos a investimentos avaliados ao custo Receitas financeiras Inclui todas as receitas financeiras, independentemente de sua origem.

55 8. Demonstração do Valor Adicionado (DVA) 7. Valor adicionado total a distribuir (soma dos itens 5 e 6) 8. Distribuição do valor adicionado (soma dos itens 8.1 a 8.5) 8.1 Pessoal e encargos Devem ser incluídos nesse item os encargos com férias, décimo terceiro salário, FGTS, alimentação, transporte, pró-labore etc., apropriados ao custo do produto ou resultado do período. Não incluir encargos com INSS.

56 8. Demonstração do Valor Adicionado (DVA) 8.2 Impostos, taxas e contribuições Além das contribuições devidas ao INSS, Imposto de Renda e Contribuição Social, todos os demais impostos, taxas e contribuições devem ser incluídos nesse item. Os valores relativos ao ICMS e IPI devem ser considerados como os valores devidos ou já recolhidos aos cofres públicos, representando a diferença entre os impostos incidentes sobre as vendas e os valores considerados dentro do item 2 (insumos adquiridos de terceiros).

57 8. Demonstração do Valor Adicionado (DVA) 8.3 Juros e aluguéis Devem ser incluídos, inclusive leasing (quando for o caso). 8.4 Juros sobre o capital próprio e dividendos Incluem os valores pagos ou creditados aos acionistas. Os juros sobre o capital próprio contabilizados como reserva devem constar no item lucros retidos. 8.5 Lucros retidos / (Prejuízo do exercício) Devem ser incluídos os lucros do período destinados às reservas de lucros e eventuais parcelas ainda sem destinação específica.

58 Interatividade Um exemplo de retenção registrado na DVA está na alternativa: a) Máquinas. b) ICMS. c) Matéria-prima. d) Depreciação. e) Receitas.

59 ATÉ A PRÓXIMA!

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Demonstração do Valor Adicionado DVA Prof.: Salomão Soares Aspectos Gerais A alteração do art. 176 pela Lei nº11.638/07, inclui a Demonstração do Valor Adicionado

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Demonstração do Valor Adicionado DVA Prof.: Salomão Soares Aspectos Gerais A alteração do art. 176 pela Lei nº11.638/07, inclui a Demonstração do Valor Adicionado

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

Módulo 9 Prof.: Egbert

Módulo 9 Prof.: Egbert 1 Conteúdo: Demonstração do Valor Adicionado (DVA) CPC 09 2 1. Finalidade da DVA Tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado

Módulo 9 Prof.: Egbert 1 Conteúdo: Demonstração do Valor Adicionado (DVA) CPC 09 2 1. Finalidade da DVA Tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado

Unidade II. Unidade II

Unidade II Unidade II 5 FOLHA DE PAGAMENTO Trata-se de uma relação nominal dos funcionários de uma empresa, na qual estão registrados os valores referentes à remuneração de cada um em um determinado período

Unidade II Unidade II 5 FOLHA DE PAGAMENTO Trata-se de uma relação nominal dos funcionários de uma empresa, na qual estão registrados os valores referentes à remuneração de cada um em um determinado período

Demonstração do Valor Adicionado (DVA) Demonstração do Valor Adicionado (DVA)

Demonstração do Valor Adicionado (DVA)") Demonstração do Valor Adicionado (DVA) Prof. João Domiraci Paccez 1 Balanço Social Balanço Ambiental Balanço de Recursos Humanos Demonstração do Valor Adicionado Prestação de serviços à comunidade Prof.

Demonstração do Valor Adicionado (DVA) Prof. João Domiraci Paccez 1 Balanço Social Balanço Ambiental Balanço de Recursos Humanos Demonstração do Valor Adicionado Prestação de serviços à comunidade Prof.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CONTABILIDADE AVANÇADA 1/2017 Exercício de Fixação 1

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CONTABILIDADE AVANÇADA 1/2019

Exercício de Fixação 1 Elaborado por Ribeiro (2017): A empresa Comercial Sabino apresenta a seguinte demonstração do resultado do Exercício no período de 2017. Demonstração do Resultado do Exercício Comercial

Exercício de Fixação 1 Elaborado por Ribeiro (2017): A empresa Comercial Sabino apresenta a seguinte demonstração do resultado do Exercício no período de 2017. Demonstração do Resultado do Exercício Comercial

CURSO DE EXTENSÃO FOLHA DE PAGAMENTOS E ENCARGOS SOCIAIS

CURSO DE EXTENSÃO FOLHA DE PAGAMENTOS E ENCARGOS SOCIAIS Expositores: Carlos Antônio Maciel Meneses Luciano Antônio Nóbrega Cerqueira Salvador, 30/05 e 06/06/2009 1. Obrigatoriedade AGENDA 2. Documentação

CURSO DE EXTENSÃO FOLHA DE PAGAMENTOS E ENCARGOS SOCIAIS Expositores: Carlos Antônio Maciel Meneses Luciano Antônio Nóbrega Cerqueira Salvador, 30/05 e 06/06/2009 1. Obrigatoriedade AGENDA 2. Documentação

Geovane Camilo dos Santos

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

CONTABILIDADE GERAL. Balanço Patrimonial. Folha de Pagamento - Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Folha de Pagamento - Parte 2 Prof. Cláudio Alves Salário-Família É pago pela previdência social aos trabalhadores de baixa renda que possuem filhos até 14 anos de

CONTABILIDADE GERAL Balanço Patrimonial Folha de Pagamento - Parte 2 Prof. Cláudio Alves Salário-Família É pago pela previdência social aos trabalhadores de baixa renda que possuem filhos até 14 anos de

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1

INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1") 1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

1) INDICADORES PARA ANÁLISE DO DVA- DEMONSTRAÇÃO DO VALOR ADICIONADO 1 De acordo com a NBC T 3.7 - do Conselho Federal de Contabilidade, a DVA Demonstração de valor Adicionado é conceituada como: A demonstração

MODELO DE PLANILHA DE CUSTOS E FORMAÇÃO DE PREÇOS. A Data de apresentação da proposta (dia/mês/ano): IDENTIFICAÇÃO DO SERVIÇO

: IDENTIFICAÇÃO DO SERVIÇO") MODELO DE PLANILHA DE CUSTOS E FORMAÇÃO DE PREÇOS DISCRIMINAÇÃO DOS SERVIÇOS (DADOS REFERENTES À CONTRATAÇÃO) A Data de apresentação da proposta (dia/mês/ano): B Município/UF: C Ano do Acordo, Convenção

MODELO DE PLANILHA DE CUSTOS E FORMAÇÃO DE PREÇOS DISCRIMINAÇÃO DOS SERVIÇOS (DADOS REFERENTES À CONTRATAÇÃO) A Data de apresentação da proposta (dia/mês/ano): B Município/UF: C Ano do Acordo, Convenção

CONTABILIDADE GERAL. Balanço Patrimonial. Folha de Pagamento - Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Folha de Pagamento - Parte 1 Prof. Cláudio Alves Folha de Pagamento é o documento que deve ser elaborado, ao final de cada mês, por todas as entidades que possuem

CONTABILIDADE GERAL Balanço Patrimonial Folha de Pagamento - Parte 1 Prof. Cláudio Alves Folha de Pagamento é o documento que deve ser elaborado, ao final de cada mês, por todas as entidades que possuem

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Valor Adicionado Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Valor Adicionado Parte 2 Prof. Cláudio Alves Distribuição da riqueza A segunda parte da DVA deve apresentar de forma detalhada como a riqueza

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Valor Adicionado Parte 2 Prof. Cláudio Alves Distribuição da riqueza A segunda parte da DVA deve apresentar de forma detalhada como a riqueza

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 5 Demonstrações Contábeis Parte 2 Prof. Osvaldo Marques 1 CFC DVA NBC TG 09 - Demonstração do Valor Adicionado Valor adicionado representa

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 5 Demonstrações Contábeis Parte 2 Prof. Osvaldo Marques 1 CFC DVA NBC TG 09 - Demonstração do Valor Adicionado Valor adicionado representa

Folha de Salários. Prof: Fernando Aprato

Folha de Salários Prof: Fernando Aprato 1. Aspectos Iniciais A designação Folha de Salários abarca os diversos fatos que envolvem o pagamento ao pessoal que trabalha em determinada entidade. A folha de

Folha de Salários Prof: Fernando Aprato 1. Aspectos Iniciais A designação Folha de Salários abarca os diversos fatos que envolvem o pagamento ao pessoal que trabalha em determinada entidade. A folha de

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Aquisição. Férias dos Funcionários: O que Pode e não Pode. Este conteúdo faz parte da série: Folha de Pagamento Ver 10 posts dessa série

Este conteúdo faz parte da série: Folha de Pagamento Ver 10 posts dessa série As férias dos funcionários é um dos temas mais corriqueiros do mundo do trabalho, mas também dos mais complexos. Tentaremos

Este conteúdo faz parte da série: Folha de Pagamento Ver 10 posts dessa série As férias dos funcionários é um dos temas mais corriqueiros do mundo do trabalho, mas também dos mais complexos. Tentaremos

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

RESOLUÇÃO CFC Nº /08. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 3.7 para NBC TG 09 e de outras normas citadas: de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL; e de NBC T 19.10 para

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 3.7 para NBC TG 09 e de outras normas citadas: de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL; e de NBC T 19.10 para

PROVENTOS DA FOLHA DE PAGAMENTO. Conceitos e Complementos

Conceitos e Complementos Proventos na Folha de Pagamento, são todos os valores que a empresa deve pagar aos seus funcionários, mensalmente. Alguns empregadores efetuam os pagamentos aos funcionários no

Conceitos e Complementos Proventos na Folha de Pagamento, são todos os valores que a empresa deve pagar aos seus funcionários, mensalmente. Alguns empregadores efetuam os pagamentos aos funcionários no

Folha de Pagamento. Folha de Pagamento. Sistemas de Pagamentos. Folha de Pagamento. Sistemas de Pagamentos. Folha de Pagamento 20/05/2011

O inc. I do Art 225 do Decreto 3.048 de 6 de maio de 1999, aprovou: Art.225. A empresa é também obrigada a: Preparar folha de pagamento da remuneração paga, devida ou creditada a todos os segurados a seu

O inc. I do Art 225 do Decreto 3.048 de 6 de maio de 1999, aprovou: Art.225. A empresa é também obrigada a: Preparar folha de pagamento da remuneração paga, devida ou creditada a todos os segurados a seu

Contabilidade Avançada. Prof. Ms. Geovane Camilo dos Santos Mestre em Ciências Contábeis UFU

Contabilidade Avançada Prof. Ms. Geovane Camilo dos Santos Mestre em Ciências Contábeis UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 6.404/1974 (artigo 176, inciso V) NBC TG 9 Demonstração

Contabilidade Avançada Prof. Ms. Geovane Camilo dos Santos Mestre em Ciências Contábeis UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 6.404/1974 (artigo 176, inciso V) NBC TG 9 Demonstração

CONTABILIDADE FINANCEIRA

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Valor Adicionado Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Valor Adicionado Parte 1 Prof. Cláudio Alves DEMONSTRAÇÃO DO VALOR ADICIONADO A Demonstração do Valor Adicionado (DVA) é um relatório contábil

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Valor Adicionado Parte 1 Prof. Cláudio Alves DEMONSTRAÇÃO DO VALOR ADICIONADO A Demonstração do Valor Adicionado (DVA) é um relatório contábil

Boletim. Contabilidade Social. Manual de Procedimentos. Demonstração do Valor Adicionado (DVA) Temática Contábil e Balanços

Temática Contábil e Balanços") Boletim Manual de Procedimentos Contabilidade Social Demonstração do Valor Adicionado (DVA) SUMÁRIO 1. Introdução 2. Informações reveladas pela Demonstração do Valor Adicionado (DVA) 3. Não-obrigatoriedade

Boletim Manual de Procedimentos Contabilidade Social Demonstração do Valor Adicionado (DVA) SUMÁRIO 1. Introdução 2. Informações reveladas pela Demonstração do Valor Adicionado (DVA) 3. Não-obrigatoriedade

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Maio/2016.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

13/08/2014. Disciplina: GESTÃO EMPRESARIAL. Prof. Fábio Ibanhez Bertuchi PROVENTOS. = Folha de Pagamento =

Disciplina: GESTÃO EMPRESARIAL Prof. Fábio Ibanhez Bertuchi 1 PROVENTOS = Folha de Pagamento = 2 1 Conceitos Salário = é a contraprestação base (fixa) devida pelo empregador ao empregado em virtude do

Disciplina: GESTÃO EMPRESARIAL Prof. Fábio Ibanhez Bertuchi 1 PROVENTOS = Folha de Pagamento = 2 1 Conceitos Salário = é a contraprestação base (fixa) devida pelo empregador ao empregado em virtude do

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 11.638/2007 Empresas capital aberto Modelo

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 11.638/2007 Empresas capital aberto Modelo

BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 373 Fornecedores 34.870 Aplicações Financeiras 5.290 Provisão Férias e Encargos 34.777

CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 373 Fornecedores 34.870 Aplicações Financeiras 5.290 Provisão Férias e Encargos 34.777

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques 1 Alegria, felicidade e emoção rumo à sua aprovação 2 AULA 9 de 10 3 CONTABILIDADE GERAL PRINCIPAIS ASSUNTOS COBRADO EM PROVA DVA Fluxo de

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS

PROF. ANA PAULA BRANDÃO CAPRARO E BARBARA VILLAS BÔAS CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS 1 BRASIL: OS SALÁRIOS SÃO CONSIDERADOS ALTOS OU BAIXOS? DE MODO GERAL OS SALÁRIOS SÃO CONSIDERADOS BAIXOS, MAS

PROF. ANA PAULA BRANDÃO CAPRARO E BARBARA VILLAS BÔAS CONSTRUÇÃO CIVIL IV FRENTE ORÇAMENTOS 1 BRASIL: OS SALÁRIOS SÃO CONSIDERADOS ALTOS OU BAIXOS? DE MODO GERAL OS SALÁRIOS SÃO CONSIDERADOS BAIXOS, MAS

CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 1.539 Fornecedores 29.089 Aplicações Financeiras 461 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 1.539 Fornecedores 29.089 Aplicações Financeiras 461 Provisão Férias e Encargos

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 342 Fornecedores 33.905 Aplicações Financeiras 7.628 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 342 Fornecedores 33.905 Aplicações Financeiras 7.628 Provisão Férias e Encargos

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

Profs. Ariovaldo dos Santos e Guillermo Braunbeck

1 Balanço Social Balanço Social Balanço Ambiental Balanço de Demonstração do Prestação de Serviços Recursos Humanos Valor Adicionado à Comunidade 2 2 Balanço Social O que é valor adicionado? 3 3 Demonstração

1 Balanço Social Balanço Social Balanço Ambiental Balanço de Demonstração do Prestação de Serviços Recursos Humanos Valor Adicionado à Comunidade 2 2 Balanço Social O que é valor adicionado? 3 3 Demonstração

CONTABILIZAÇÃO DE FOLHA DE PAGAMENTO

CONTABILIZAÇÃO DE FOLHA DE PAGAMENTO DEFINIÇÃO DE FOLHA DE PAGAMENTO A Folha de Pagamento representa as obrigações do empregador com seus empregados, como salários, gratificações, comissões, etc., assim

CONTABILIZAÇÃO DE FOLHA DE PAGAMENTO DEFINIÇÃO DE FOLHA DE PAGAMENTO A Folha de Pagamento representa as obrigações do empregador com seus empregados, como salários, gratificações, comissões, etc., assim

TABELA DE INCIDÊNCIA DE ENCARGOS TRABALHISTAS (INSS, FGTS e IRRF)

") TABELA DE INCIDÊNCIA DE ENCARGOS TRABALHISTAS (INSS, FGTS e IRRF) ENCARGOS TRABALHISTAS INCIDÊNCIAS INSS FGTS IRRF Abono de Qualquer Natureza, salvo o de Férias. Artigo 28, I, Lei 8.212/1991 e Artigos

TABELA DE INCIDÊNCIA DE ENCARGOS TRABALHISTAS (INSS, FGTS e IRRF) ENCARGOS TRABALHISTAS INCIDÊNCIAS INSS FGTS IRRF Abono de Qualquer Natureza, salvo o de Férias. Artigo 28, I, Lei 8.212/1991 e Artigos

1º Exercício. Demonstração do Valor Adicionado de X1

1º Exercício Demonstração do Valor Adicionado de X1 1 - RECEITA 10.000 1.1) Vendas de mercadorias, produtos e serviços 10.000 1.2) Outras receitas 1.3) Receitas relahvas à construção de ahvos próprios

1º Exercício Demonstração do Valor Adicionado de X1 1 - RECEITA 10.000 1.1) Vendas de mercadorias, produtos e serviços 10.000 1.2) Outras receitas 1.3) Receitas relahvas à construção de ahvos próprios

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 207 Fornecedores 34.860 Aplicações Financeiras 4.887 Provisão Férias e Encargos

Curso de 13 Salário. Capacitação e Treinamento

Curso de 13 Salário Capacitação e Treinamento Conteúdo 1. DÉCIMO TERCEIRO SALÁRIO... 3 1.1. Contagem de Avos... 3 1.2. Primeira Parcela Pagamento até 30/11... 3 1.3. Empregados não disponíveis durantes

Curso de 13 Salário Capacitação e Treinamento Conteúdo 1. DÉCIMO TERCEIRO SALÁRIO... 3 1.1. Contagem de Avos... 3 1.2. Primeira Parcela Pagamento até 30/11... 3 1.3. Empregados não disponíveis durantes

Orçamento de Pessoal Aula

Orçamento de Pessoal Aula 6 30-05-2012 Prof. Procópio Aula 6 30-05-2012 Salário Família Imposto de Renda Encargos Sociais Exercícios Salário Família Benefício previdenciário que corresponde a uma quota

Orçamento de Pessoal Aula 6 30-05-2012 Prof. Procópio Aula 6 30-05-2012 Salário Família Imposto de Renda Encargos Sociais Exercícios Salário Família Benefício previdenciário que corresponde a uma quota

AFRFB 2014 Contabilidade Resolução da Prova

AFRFB 2014 Contabilidade Resolução da Prova Prof. Marcelo Seco Vamos às questões? 1 Esaf 2014 AFRFB O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração

AFRFB 2014 Contabilidade Resolução da Prova Prof. Marcelo Seco Vamos às questões? 1 Esaf 2014 AFRFB O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 ATIVO NE 31/12/2015 31/12/2014 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2015 31/12/2014 CIRCULANTE CIRCULANTE Disponibilidades 4 90.705.601 82.095.096

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014 ATIVO NE 31/12/2015 31/12/2014 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2015 31/12/2014 CIRCULANTE CIRCULANTE Disponibilidades 4 90.705.601 82.095.096

SALÁRIO / 13º SALÁRIO. Direitos trabalhistas e previdenciários

SALÁRIO / 13º SALÁRIO Direitos trabalhistas e previdenciários PISO SALARIAL Piso salarial de uma categoria de trabalhadores corresponde ao menor valor remuneratório que o empregador deve pagar ao empregado.

SALÁRIO / 13º SALÁRIO Direitos trabalhistas e previdenciários PISO SALARIAL Piso salarial de uma categoria de trabalhadores corresponde ao menor valor remuneratório que o empregador deve pagar ao empregado.

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 800 Fornecedores 34.136 Aplicações Financeiras 4.227 Provisão Férias e Encargos 39.760

CNPJ 47.902.648/0001-17 BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Bancos 800 Fornecedores 34.136 Aplicações Financeiras 4.227 Provisão Férias e Encargos 39.760

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

Você está fazendo isso pelo bem daqueles que você ama!

01-2012.1 - Questão 1 Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado: Informações adicionais: I. O custo de aquisição da mercadoria vendida

01-2012.1 - Questão 1 Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado: Informações adicionais: I. O custo de aquisição da mercadoria vendida

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

Exercício Nº 37. O Balanço Patrimonial de uma empresa em 31/12/X0 apresentava as seguintes contas:

Exercício Nº 37 Caixa 12.000 Capital 12.000 Ativo Total 12.000 Passivo Total e PL 12.000 1. Venda e prestação de serviços no valor de $ 10.000. O ISS incidente é de 5% sobre o valor bruto dos serviços.

Exercício Nº 37 Caixa 12.000 Capital 12.000 Ativo Total 12.000 Passivo Total e PL 12.000 1. Venda e prestação de serviços no valor de $ 10.000. O ISS incidente é de 5% sobre o valor bruto dos serviços.

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 638 Fornecedores 27.562 Aplicações Financeiras 20.918 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 434 Fornecedores 30.848 Aplicações Financeiras 27.829 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 434 Fornecedores 30.848 Aplicações Financeiras 27.829 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 855 Fornecedores 29.290 Aplicações Financeiras 32.139 Provisão

À vista do exposto, é correto afirmar que o valor em uso da referida máquina foi estimado pela companhia como correspondente, em R$, a:

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

1 LISTA DE QUESTÕES 1) Em relação aos saldos existentes de Ativo Diferido e Reservas de Reavaliação em 31.12.2008, as novas normas contábeis introduzidas a partir da vigência das Leis n 11.638/2007 e n

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 1.254 Fornecedores 43.631 Aplicações Financeiras 2.000 Provisão

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

Palestra. D V A - Demonstração do Valor Adicionado - Roteiro. Julho Elaborado por: Luciano Perrone

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

CET - BALANÇO PATRIMONIAL EM 31 DE JUNHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.312 Fornecedores 37.129 Contas a Receber 187.764

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Contas Natureza da Conta Saldo Aumenta Diminui Patrimoniais Ativo Devedora D C Passivo Credora C D PL Credora C D Resultado Receita

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 8.189 Fornecedores 30.623 Contas a Receber 165.388

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 8.189 Fornecedores 30.623 Contas a Receber 165.388

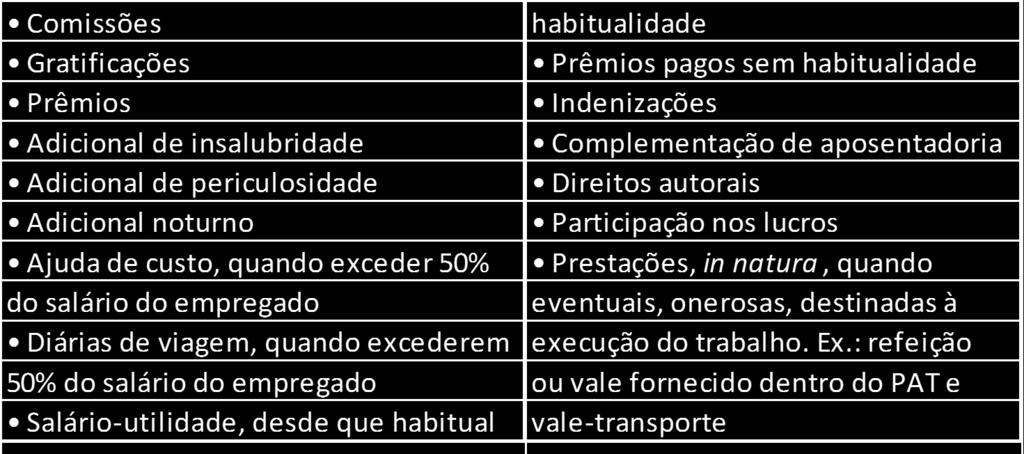

Aviso Prévio indenizado OBS: o posicionamento do STJ não há a incidência de INSS sobre o aviso prévio indenizado, devendo o verificado o posicionament

de qualquer natureza, salvo o de férias Sim. Art. 28, I, Lei nº e 1º, art. 457 da CLT Abono Adicionais (Insalubridade, periculosidade, noturno, de função e tempo de serviço, de transferência, Horas extras)

de qualquer natureza, salvo o de férias Sim. Art. 28, I, Lei nº e 1º, art. 457 da CLT Abono Adicionais (Insalubridade, periculosidade, noturno, de função e tempo de serviço, de transferência, Horas extras)

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

BANCO CONTA MOVIMENTO APLICAÇÕES FINANCEIRAS DUPLICATAS A RECEBER

1 - SUPORTE Usuário: SUPORTE Data: 22/02/2018 Hora: 21:27 Pg.: 1 0.0.0.000.00000 604 1.... 0 ATIVO 1.1... 0 ATIVO CIRCULANTE 1.1.1.. 0 DISPONIVEL 1.1.1.000. 0 CAIXA 1.1.1.000.00001 1 CAIXA GERAL 1.1.1.001.

1 - SUPORTE Usuário: SUPORTE Data: 22/02/2018 Hora: 21:27 Pg.: 1 0.0.0.000.00000 604 1.... 0 ATIVO 1.1... 0 ATIVO CIRCULANTE 1.1.1.. 0 DISPONIVEL 1.1.1.000. 0 CAIXA 1.1.1.000.00001 1 CAIXA GERAL 1.1.1.001.

ROTINAS TRABALHISTAS 13º SALÁRIO

ROTINAS TRABALHISTAS 13º SALÁRIO Alexandre Corrêa INTRODUÇÃO A gratificação de Natal, (13º salário) foi instituída pela Lei nº 4.090/62 e regulamentada pelo Decreto 57.155/65. FORMA DE PAGAMENTO Deve ser

ROTINAS TRABALHISTAS 13º SALÁRIO Alexandre Corrêa INTRODUÇÃO A gratificação de Natal, (13º salário) foi instituída pela Lei nº 4.090/62 e regulamentada pelo Decreto 57.155/65. FORMA DE PAGAMENTO Deve ser

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 299 Fornecedores 39.642 Aplicações Financeiras 3.705 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.548 Fornecedores 39.152 Contas a Receber 170.236

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 355 Fornecedores 40.244 Aplicações Financeiras 8.452 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE SETEMBRO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 355 Fornecedores 40.244 Aplicações Financeiras 8.452 Provisão

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS Contabilidade Geral Prof. Osvaldo Marques 1 Q. 1 Utilizando a Demonstração do Resultado do Exercício (DRE), temos: Custo dos Produtos Vendidos

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2014 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 12.280 Fornecedores 52.496 Contas a Receber 214.990

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

PLANILHA DE CÁLCULO. Resumo do Cálculo

PLANILHA DE CÁLCULO Reclamante: WWW.DRCALCULO.COM.BR - DR. CÁLCULO É FÁCIL, CONFIÁVEL E VOCÊ GANHA TEMPO. Reclamado: WWW.DRCALCULO.COM.BR - DR. CÁLCULO É FÁCIL, CONFIÁVEL E VOCÊ GANHA TEMPO. Período do

PLANILHA DE CÁLCULO Reclamante: WWW.DRCALCULO.COM.BR - DR. CÁLCULO É FÁCIL, CONFIÁVEL E VOCÊ GANHA TEMPO. Reclamado: WWW.DRCALCULO.COM.BR - DR. CÁLCULO É FÁCIL, CONFIÁVEL E VOCÊ GANHA TEMPO. Período do

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 13.664 Fornecedores 34.369 Contas a Receber 178.605

MUSEU PARAENSE EMÍLIO GÖELDI Av. Gov Magalhães Barata, CEP Belém - PA - ANEXO

MUSEU PARAENSE EMÍLIO GÖELDI Av. Gov Magalhães Barata, 376 - CEP 66.040-17 - Belém - PA - http://www.museu-goeldi.br ANEXO PREGÃO ELETRÔNICO Nº 001/2018 Processo Administrativo n. 01205.000022/2018-73

MUSEU PARAENSE EMÍLIO GÖELDI Av. Gov Magalhães Barata, 376 - CEP 66.040-17 - Belém - PA - http://www.museu-goeldi.br ANEXO PREGÃO ELETRÔNICO Nº 001/2018 Processo Administrativo n. 01205.000022/2018-73

Tron Informática

13º Salário Gratificação Natalina 1 Veja uma vídeo-aula sobre este assunto em: http://www.trontv.com.br/t/index.php/videos/gestao-contabil/fp/76-como-calcular calcular-o-13-salario.html A Gratificação

13º Salário Gratificação Natalina 1 Veja uma vídeo-aula sobre este assunto em: http://www.trontv.com.br/t/index.php/videos/gestao-contabil/fp/76-como-calcular calcular-o-13-salario.html A Gratificação

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 4.994 Fornecedores 53.161 Contas a Receber 84.310

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 7.332 Fornecedores 39.187 Aplicações Financeiras 18.178 Provisão

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2012 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 7.332 Fornecedores 39.187 Aplicações Financeiras 18.178 Provisão

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias