Inspeção Financeira Vs Auditoria Interna

|

|

|

- Elisa de Vieira Felgueiras

- 7 Há anos

- Visualizações:

Transcrição

CGE TOP")

1 Inspeção Financeira Vs Auditoria Interna Pela melhoria da Auditoria Governamental no Brasil Maria João Kaizeler (Banco Mundial) CGE TOP

2 Grupo Banco Mundial Banco Internacional para a Reconstrução e Desenvolvimento - Bird, 187 membros Início das operações: 1946 Banco Mundial Associação Internacional para o Desenvolvimento - AID, 170 membros Fundação: 1960 Grupo Banco Mundial Corporação Financeira Internacional IFC Fundação: 1956, 182 membros Agência Multilateral de Garantia de Investimentos AMGI Fundação: 1988, 175 membros Centro Internacional para Acerto de Disputas de Investimento - CIADI, 147 membros Fundação:

3 Missão/Desafios Trabalhando por um mundo sem pobreza Ajudar a reduzir a pobreza extrema e promover a prosperidade compartilhada Cumprir as metas de Desenvolvimento do Milênio Apoiar os países em desenvolvimento, trabalhando em parceria para reduzir a pobreza Construção de um ambiente favorável para investimentos, geração de empregos e crescimento sustentável, apoiando os pobres para que participem do crescimento Missão do Banco Mundial: reduzir a pobreza pela criação de oportunidades 3

4 Essencial Motivação Procedimentos de Controle Interno Fortes Função de Auditoria Interna Eficiente Sistema de Gerenciamento Financeiro Robusto Essencial Transparência e Boa Governança IFAC Boa Governança: Principio F Gerir Riscos e objetivos através de um sistema de controle interno sólido; Estudo TCU Boa Governança. Crescimento Económico 4

5 A situação atual no Brasil Altos níveis de corrupção Alto índice de desperdício de recursos públicos Clara necessidade de melhorar a gestão de riscos Os contribuintes reclamam por maior transparência e uma melhor relação qualidade-preço (value for money) 5

6 A situação atual no Brasil Controle interno como uma responsabilidade coletiva centralizada para controlar os fundos públicos Verificação baseada em transações por inspetores financeiros externos especializados Controles (ou "auditorias" financeiras) procuram assegurar o cumprimento legal e financeiro (foco na legalidade da transação/contrato/ato) Penalidades e multas em caso de não cumprimento Sem função real de Auditoria Interna (segundo as normas internacionais) Auditoria Interna entendida como não agregadora de valor. 6

7 A situação atual no Brasil Planejamento distante da execução financeira. Os programas não interagem. Grande necessidade de Controlar Vs Estar no controle Foco: gestão por insumos Vs gestão por resultados Não há indicadores fortes e conclusivos Responsabilização/Accountability não está no lugar certo Penaliza-se o sucesso - O gestor que consegue fazer mais com menos tem seu orçamento diminuído no ano seguinte. Premia-se o conservador, aquele que não tem espírito empreendedor e que não enfrenta riscos ou aproveita oportunidades Gestão de risco individual ao nível da necessita ser melhorado e integrado 7

8 Caracteristicas de Modelo Centralizado Seguir o Modelo de Países com Baixo Indíce de Corrupção 8

9 Desafios Sistemas de CI ao nível da Entidade e Função de AI insipientes; Problemas em termos de coordenação e colaboração (Auditoria Interna Vs Auditoria Externa, p.ex.) funções e responsabilidades pouco claras e sobreposição de funções; má comunicação e dificuldade em trabalhar juntos; Falta de harmonização em termos de normas, sistemas, manuais, ferramentas, etc. 9

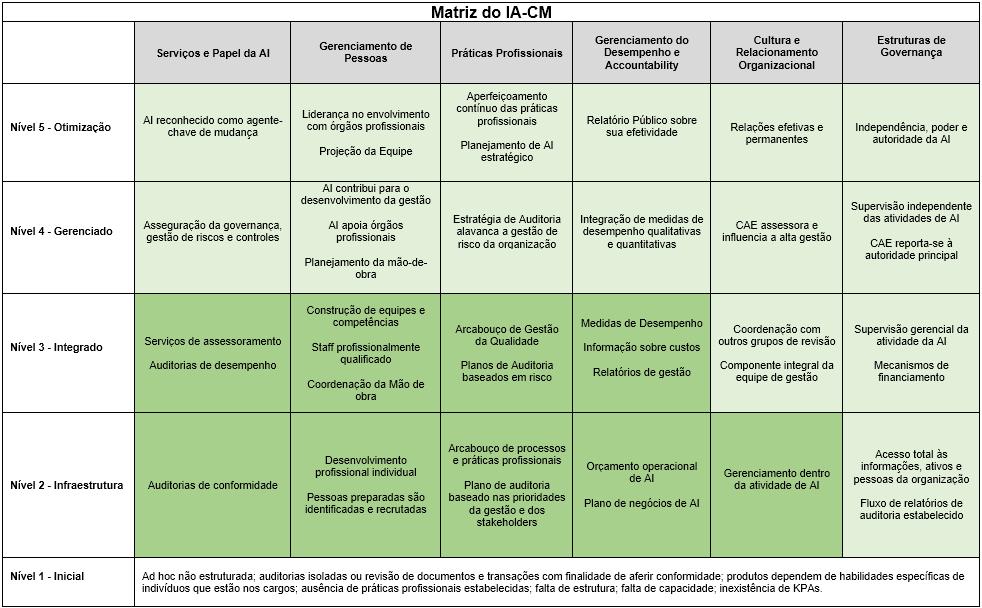

10 Iniciativa BM-CONACI CONACI pediu apoio ao BM para fortalecer o Sistema de Controle Interno no Brasil; Seminário de Foz de Iguaçu em Maio de 2014: Carta de Foz do Iguaçu Criação de Grupo de Trabalho Reuniões do Grupo de Trabalho para debater iniciativas Necessario fazer Avaliação da Capacidade das CGEs. Como? Modelo IA-CM do IIA Global Necessario apoiar Desenvolvimento da 1a e 2a linhas de defesa. Como? Modelo Descentralizado de CI 10

11 Modelo IA-CM O que é? Modelo de Avaliação da Capacidade de AI no setor público, publicada pelo The Institute of Internal Auditors (The IIA). Veículo de visão e comunicação Base para avaliação (auto ou externa) Mapa para aperfeiçoamento ordenado Finalidade: identificar os fundamentos necessários para uma auditoria interna efetiva no setor público 1

12 8

13 Um Exemplo Autoavaliação IA-CM 9

14 Serviços e Papel da AI Auditoria de Conformidade? Baseada em Transações => Necessário maior foco no Sistema, auditoria de processos Necessário mais diretrizes de auditoria, programas de Auditoria repetíveis e Normas de Papeis de Trabalho Necessário fazer melhor acompanhamento das recomendações (follow-up) 10

15 Auditoria de Conformidade (resultados IA-CM) A lei prevê competência da CGE para medir e avaliar a eficiência e eficácia dos procedimentos operacionais e de controle interno por meio das atividades de auditoria interna a serem realizadas mediante metodologia e programação próprias ; A atuação da CGE vem se pautando principalmente na análise prévia de procedimentos licitatórios e de convênios ; Confusão entre Inspeção Financeira e Auditoria Interna. Muitas vezes os mesmos agentes realizam as duas funções o que cria desconfiança no auditado. 11

16 O que é Auditoria Interna Auditoria interna é uma atividade de consultoria e garantia objetiva independente, destinada a agregar valor e melhorar as operações de uma organização. Ela ajuda a organização a alcançar os seus objetivos, trazendo uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gestão de riscos, controle e governança. (tradução IIA Brasil) 16

17 Auditoria de Conformidade - Escopo Análise da aderência transacional com as leis e procedimentos (exemplo, a revisão de contratos individuais) ESCOPO LIMITADO Auditoria obriga à verificação da adequação do sistema ou processo (por exemplo revisão do processo global de contratação para avaliação da aderência e conformidade com as políticas, leis e regulamentos) Questão fundamental Se não houverem sistemas/processos de controle em vigor, o que vai um auditor realmente auditar? 13

18 AI Objetivo e Escopo O objetivo da auditoria interna é fornecer garantia razoável aos gestores de que a implementação dos mecanismos de gestão e controle é adequada, econômica e consistente com padrões geralmente aceites e está de acordo com a legislação nacional. ajuda o gestor a atingir seus objetivos através da introdução de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia da gestão de riscos, dos controles e dos processos de governança; O escopo da auditoria interna inclui todos os processos e atividades do gestor em todos os níveis de sua responsabilização...a auditoria interna não critica a maneira de se fazer negócios, ela avalia os sistemas existentes, avalia o desempenho, faz recomendações e fornece aconselhamento com o propósito de melhorar o Sistema de Gestão e Controle Financeiro. 18

19 Auditoria Interna não é Inspeção Financeira A auditoria interna utiliza a avaliação de risco como base para definir as áreas nas quais vai avaliar a adequação, aplicação e eficiência de um sistema de controles internos e faz recomendações e dá aconselhamento à gestão com o propósito de adicionar valor e melhorar as operações do gestor. Inspeção Financeira é uma atividade investigativa que questiona o passado para verificar violações de regulamentos e analisar a conformidade. 19

20 Auditoria Interna Vs Inspeção Financeira Auditoria Interna Inspeção Financeira Gatilho Riscos Alegação, suspeita Objetivo Fornecer garantia razoável Identificar e corrigir irregularidades Escopo Sistema de controle interno + questões gerenciais Legalidade - regularidade Referência Normas IPPF do IIA Lei, regulamentos, instruções Relacionamento Parte da Organização Externo Operações Funcionalmente Independente Totalmente Independente Tipo de relação Cordial (amigo crítico) Contraditória, interrogativa Suposição Sistema OK, para testar Algo está errado Motivador Agregando Valor Medida corretiva 20

21 AI e IF Situação no Brasil No Brasil, as duas atividades, via de regra, se confundem, o que gera ao menos quatro importantes disfunções Os auditores não se especializam em nenhuma das duas áreas de atuação; Desmotivação dos auditores; Falta de credibilidade dos órgãos que, buscando atender as duas funções (auditoria interna e inspeção) frustram as expectativas do auditor e do auditado. Os gestores não têm clareza se o auditor está atuando para contribuir para o aperfeiçoamento da sua gestão ou para puni-lo, o que acarreta prejuízos à relação entre auditor e gestor. 2

22 AI e IF - Desafios à Separação Principais obstáculos e desafios à separação entre as áreas/funções de auditoria interna e inspeção financeira: Falta de ambiente de controle / falta de um sistema de controle adequado no nível da entidade Confusão entre as linhas de defesa Falta de clareza quanto a natureza das funções Falta de definição/ clareza quanto ao valor / importância relativa das funções Sistema orçamentário / de planejamento orientado a inputs e não a resultados (outputs e outcomes) 2

23 Deteção de Fraude 23

24 Modelo Descentralizado (Países com baixo IPC) 1. Boa governança pública no interesse público é o contexto, objetivo e impulsionador do modelo 2. Sistema é focado em desempenho Gestão baseada em resultados em vez de inputs/insumos 3. Modelo baseado no COSO e INTOSAI (e IPPF) Estrutura, normas e diretrizes internacionalmente aceites 4. Triângulo de responsabilidade como pilar do modelo Não há accountability sem responsabilização e autoridade O sistema descentralizado é baseado na delegação e relato 24

25 Modelo Descentralizado (Países com baixo IPC) 5. PIC é organizado de acordo com as três linhas de defesa do IIA Linha 1 Controle da Gestão Operacional Linha 2 Funções de supervisão com relação ao controle, gestão de risco e conformidade Linha 3 Garantia independente dada pela Auditoria Interna 6. PIC requer uma função de AI funcionalmente independente Estrutura organizacional: centralizada ou descentralizada 7. PIC é harmonizado a um nível adequado Princípios fundamentais, responsabilidade e autoridade regulamentada a nível central 8. PIC adota uma perspectiva de melhoria contínua Projetar, desenhar implementar monitorar corrigir, adaptar 25

26 Exemplo (PIFC Europa) Sistema abrangente que foi desenvolvido na Europa para controlar os aspetos financeiros das operações do governo e assegurar uma boa gestão financeira. Premeia o modelo de controle descentralizado. Princípios: 1. Accountability do Gestor (sistemas de GCF); 2. Auditoria Interna funcionalmente Independente (sistemas de AI); 3. Harmonização Central (GCF e AI). 26

27 Possíveis Desenhos 27

28 Possíveis Desenhos 28

29 Conclusões Desafios no Sistema de Controle Interno Brasileiro Sistemas de CI ao nível da Entidade e Função de AI insipientes; Modelo centralizado de controle interno ineficiente; Confusão entre Auditoria Interna e Inspeção Financeira. Modelo descentralizado é mais eficiente (Exemplo PIFC UE) As CGEs/Auditores Governamentais podem e devem: Apoiar o gestor na introdução de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia da gestão de riscos, dos controles e dos processos de governança; Ajudar no desenho da 1a e 2a linhas de defesa; Fazer recomendações e dar aconselhamento à gestão com o propósito de adicionar valor e melhorar as operações do gestor. 29

30 Se continua a fazer o mesmo não espere que o resultado seja diferente (A. Einstein)

31 Obrigada CGE TOP

Controlar ou Estar no Controle?

Controlar ou Estar no Controle? Repensando o Sistema de Controle Interno do Setor Público Brasileiro Maria João Kaizeler Grupo Banco Mundial Banco Internacional para a Reconstrução e Desenvolvimento -

Controlar ou Estar no Controle? Repensando o Sistema de Controle Interno do Setor Público Brasileiro Maria João Kaizeler Grupo Banco Mundial Banco Internacional para a Reconstrução e Desenvolvimento -

Accountability dos Gestores

Accountability dos Gestores Maria João Kaizeler (Banco Mundial) CGE TOP Grupo Banco Mundial Banco Internacional para a Reconstrução e Desenvolvimento - Bird, 187 membros Início das operações: 1946 Banco

Accountability dos Gestores Maria João Kaizeler (Banco Mundial) CGE TOP Grupo Banco Mundial Banco Internacional para a Reconstrução e Desenvolvimento - Bird, 187 membros Início das operações: 1946 Banco

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas. Visão do Banco Mundial

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas Visão do Banco Mundial Evolucão dos objetivos Nosso sonho: um mundo sem pobreza Objetivo inspirador Ganhos: transparencia

Seminário O controle interno governamental no Brasil Velhos Desafios, Novas Perspectivas Visão do Banco Mundial Evolucão dos objetivos Nosso sonho: um mundo sem pobreza Objetivo inspirador Ganhos: transparencia

Governança aplicada à Gestão de Pessoas

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

Governança Pública e o Papel do TCU

Governança Pública e o Papel do TCU Marcelo Eira Secretário de Fiscalização de TI Belém/PA, 26 de setembro de 2013 Melhorar a governança, com efeito, significa ouvir a sociedade, planejar melhor, coordenar

Governança Pública e o Papel do TCU Marcelo Eira Secretário de Fiscalização de TI Belém/PA, 26 de setembro de 2013 Melhorar a governança, com efeito, significa ouvir a sociedade, planejar melhor, coordenar

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

Modelo de Capacidade de Auditoria Interna: IA-CM

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO Nível 5

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO Nível 5

AUDITORIA INTERNA. Relatório Anual de Atividades de Auditoria Interna

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

DIRETRIZES DE CONTROLE EXTERNO Projeto Qualidade e Agilidade dos TCs QATC2 Resoluções Atricon 04 e 05/2014 Controle Interno dos Tribunais de Contas e dos Jurisdicionados Coordenador: Conselheiro Substituto

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

Modelo de Capacidade de Auditoria Interna: IA-CM

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; O que é o IA-CM; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; O que é o IA-CM; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A importância da Gestão de Riscos. Marcelo de Sousa Monteiro

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

QUESTÕES DISCURSIVAS / SOLUÇÃO PROPOSTA 1) PROVA DE AUDITOR (MINISTRO-SUBSTITUTO) DO TRIBUNAL DE CONTAS DA UNIÃO / 2007 (CESPE)

PROVA DE AUDITOR (MINISTRO-SUBSTITUTO) DO TRIBUNAL DE CONTAS DA UNIÃO / 2007 (CESPE)") QUESTÕES DISCURSIVAS / SOLUÇÃO PROPOSTA 1) PROVA DE AUDITOR (MINISTRO-SUBSTITUTO) DO TRIBUNAL DE CONTAS DA UNIÃO / 2007 (CESPE) A partir da Constituição Federal de 1988, as atribuições dos tribunais de

QUESTÕES DISCURSIVAS / SOLUÇÃO PROPOSTA 1) PROVA DE AUDITOR (MINISTRO-SUBSTITUTO) DO TRIBUNAL DE CONTAS DA UNIÃO / 2007 (CESPE) A partir da Constituição Federal de 1988, as atribuições dos tribunais de

Reflexões sobre governança, riscos e controles internos na administração pública

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

onvergência dos Processos

onvergência dos Processos de Gestão de Riscos, Auditoria Interna, Controles Internos e Compliance Situação Atual Convergência Funções e Atividades (Situação Atual) Acionistas Processo de informação e divulgação

onvergência dos Processos de Gestão de Riscos, Auditoria Interna, Controles Internos e Compliance Situação Atual Convergência Funções e Atividades (Situação Atual) Acionistas Processo de informação e divulgação

Metodologia de Avaliação das Auditorias Internas: resultados do GT instituído pela Portaria CGU n 390/2018

Metodologia de Avaliação das Auditorias Internas: resultados do GT instituído pela Portaria CGU n 390/2018 Necessidade de Melhoria Ausência de Padrão Contexto Falta de Integração do Sistema Exigência Normativa

Metodologia de Avaliação das Auditorias Internas: resultados do GT instituído pela Portaria CGU n 390/2018 Necessidade de Melhoria Ausência de Padrão Contexto Falta de Integração do Sistema Exigência Normativa

PLANO ANUAL AUDITORIA. Serviço de. Auditoria Interna. Aprovado na reunião n.º 3/2018 do Conselho de Administração, realizada a 18 de janeiro

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 3/ do Conselho de Administração, realizada a 18 de janeiro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano Anual

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 3/ do Conselho de Administração, realizada a 18 de janeiro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano Anual

PLANO ANUAL AUDITORIA. Serviço de. Auditoria Interna. Aprovado na reunião n.º 54/2016 do Conselho de Administração, realizada a 29\ de dezembro

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 54/2016 do Conselho de Administração, realizada a 29\ de dezembro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano

PLANO ANUAL DE AUDITORIA Serviço de Auditoria Interna Aprovado na reunião n.º 54/2016 do Conselho de Administração, realizada a 29\ de dezembro PLANO ANUAL DE AUDITORIA INTERNA Introdução O presente Plano

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles.

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Modelo prático da ANAC

Auditoria com base no COSO 2013 e orientada pelo Risco Modelo prático da ANAC Cosme Leandro do Patrocínio ANAC ESTRUTURA DESTA APRESENTAÇÃO Título: Órgão: Auditoria orientada pelo COSO e com orientada

Auditoria com base no COSO 2013 e orientada pelo Risco Modelo prático da ANAC Cosme Leandro do Patrocínio ANAC ESTRUTURA DESTA APRESENTAÇÃO Título: Órgão: Auditoria orientada pelo COSO e com orientada

POLÍTICA DE CONFORMIDADE

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Conformidade... 1 3.2 Estrutura Normativa Interna... 1 3.3 Programa de Integridade... 1 4. PRINCÍPIOS E DIRETRIZES... 1 4.1 Princípios

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Conformidade... 1 3.2 Estrutura Normativa Interna... 1 3.3 Programa de Integridade... 1 4. PRINCÍPIOS E DIRETRIZES... 1 4.1 Princípios

Definição. Sistema de Gestão Ambiental (SGA):

:") Definição Sistema de Gestão Ambiental (SGA): A parte de um sistema da gestão de uma organização utilizada para desenvolver e implementar sua política ambiental e gerenciar seus aspectos ambientais. Item

Definição Sistema de Gestão Ambiental (SGA): A parte de um sistema da gestão de uma organização utilizada para desenvolver e implementar sua política ambiental e gerenciar seus aspectos ambientais. Item

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

Organização da Disciplina. Auditoria em Certificação Ambiental. Aula 1. Organização da Aula. Gestão Ambiental. Contextualização

Auditoria em Certificação Ambiental Aula 1 Prof. Luiz Antonio Forte Organização da Disciplina Aula 1 Sistemas de gestão, conceitos e diretrizes gerais Aula 2 Auditorias ambientais, critérios de qualificação

Auditoria em Certificação Ambiental Aula 1 Prof. Luiz Antonio Forte Organização da Disciplina Aula 1 Sistemas de gestão, conceitos e diretrizes gerais Aula 2 Auditorias ambientais, critérios de qualificação

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

Governança Pública O papel do gestor e do auditor

Diálogo público para melhoria da governança pública Governança Pública O papel do gestor e do auditor Cláudio Silva da Cruz, MSc, CGEIT Assessor COESTADO/TCU Brasília-DF, 28 de maio de 2013 TCU Diálogo

Diálogo público para melhoria da governança pública Governança Pública O papel do gestor e do auditor Cláudio Silva da Cruz, MSc, CGEIT Assessor COESTADO/TCU Brasília-DF, 28 de maio de 2013 TCU Diálogo

Gestão de Processos Introdução Aula 1. Professor: Osmar A. Machado

Gestão de Processos Introdução Aula 1 Professor: Osmar A. Machado Algumas definições de processos Todo trabalho importante realizado nas empresas faz parte de algum processo. Não existe um produto ou serviço

Gestão de Processos Introdução Aula 1 Professor: Osmar A. Machado Algumas definições de processos Todo trabalho importante realizado nas empresas faz parte de algum processo. Não existe um produto ou serviço

O Valor da Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

Podemos definir o risco como a condição que aumenta ou diminui o potencial de perdas.

O que é Risco? Podemos definir o risco como a condição que aumenta ou diminui o potencial de perdas. Esta condição deve ser incerta, fortuita e de conseqüências negativas ou danosas. O risco então é uma

O que é Risco? Podemos definir o risco como a condição que aumenta ou diminui o potencial de perdas. Esta condição deve ser incerta, fortuita e de conseqüências negativas ou danosas. O risco então é uma

DIRETRIZES DO TCE-RS A SEREM OBSERVADAS NA ESTRUTURAÇÃO E FUNCIONAMENTO DO SISTEMA DE CONTROLE INTERNO MUNICIPAL: OPORTUNIDADESEDESAFIOS

DIRETRIZES DO TCE-RS A SEREM OBSERVADAS NA ESTRUTURAÇÃO E FUNCIONAMENTO DO SISTEMA DE CONTROLE INTERNO MUNICIPAL: OPORTUNIDADESEDESAFIOS Airton Roberto Rehbein Auditor Público TCE-RS Bacharel em Ciências

DIRETRIZES DO TCE-RS A SEREM OBSERVADAS NA ESTRUTURAÇÃO E FUNCIONAMENTO DO SISTEMA DE CONTROLE INTERNO MUNICIPAL: OPORTUNIDADESEDESAFIOS Airton Roberto Rehbein Auditor Público TCE-RS Bacharel em Ciências

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

CONTROLE INTERNO Rotinas Rotina e Técnica Obrigatória do Controle Interno Municipal Parte I

CONTROLE INTERNO Rotinas Rotina e Técnica Obrigatória do Controle Interno Municipal Parte I CONTROLE INTERNO Autor: Prof. Milton Mendes Botelho O QUE É CONTROLE INTERNO? 30/11/20 15 4 O que deveria existir

CONTROLE INTERNO Rotinas Rotina e Técnica Obrigatória do Controle Interno Municipal Parte I CONTROLE INTERNO Autor: Prof. Milton Mendes Botelho O QUE É CONTROLE INTERNO? 30/11/20 15 4 O que deveria existir

Auditoria Interna. Planejamento Estratégico 2015

Auditoria Interna Planejamento Estratégico 2015 1 Sumário APRESENTAÇÃO... 3 METODOLOGIA DO PLANEJAMENTO... 4 MISSÃO... 5 VISÃO... 5 VALORES... 5 ANÁLISE AMBIENTAL... 6 OBJETIVOS ESTRATÉGICOS... 6 MACROPROCESSO

Auditoria Interna Planejamento Estratégico 2015 1 Sumário APRESENTAÇÃO... 3 METODOLOGIA DO PLANEJAMENTO... 4 MISSÃO... 5 VISÃO... 5 VALORES... 5 ANÁLISE AMBIENTAL... 6 OBJETIVOS ESTRATÉGICOS... 6 MACROPROCESSO

AUDITORIA FEDERAL CONTROLE INTERNO PLANO ANUAL DE AUDITORIA INTERNA PAINT 2014

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO AMAZONAS AUDITORIA FEDERAL CONTROLE INTERNO PLANO ANUAL DE AUDITORIA INTERNA PAINT 204 Observância a IN 0/2007-CGU, quanto à elaboração e execução

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO AMAZONAS AUDITORIA FEDERAL CONTROLE INTERNO PLANO ANUAL DE AUDITORIA INTERNA PAINT 204 Observância a IN 0/2007-CGU, quanto à elaboração e execução

Auditoria Interna Como Reforçar a Objetividade e Independência. Nome Fátima Geada 7 outubro 2014 Lisboa

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 1 Prof. Cláudio Alves A Lei 10.180-2001 discorre acerca do Sistema de Planejamento e de Orçamento Federal. Este Sistema tem por finalidade: I -

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 1 Prof. Cláudio Alves A Lei 10.180-2001 discorre acerca do Sistema de Planejamento e de Orçamento Federal. Este Sistema tem por finalidade: I -

PROGRAMA DE MONITORAMENTO, AVALIAÇÃO, CONTROLE E ATUALIZAÇÃO DO PLANO

9 PROGRAMA DE MONITORAMENTO, AVALIAÇÃO, CONTROLE E ATUALIZAÇÃO DO PLANO 120 121 9-PROGRAMA DE MONITORAMENTO, AVALIA- ÇÃO CONTROLE E ATUALIZAÇÃO DO PLANO 9.1-COMENTÁRIO O monitoramento de um Programa de

9 PROGRAMA DE MONITORAMENTO, AVALIAÇÃO, CONTROLE E ATUALIZAÇÃO DO PLANO 120 121 9-PROGRAMA DE MONITORAMENTO, AVALIA- ÇÃO CONTROLE E ATUALIZAÇÃO DO PLANO 9.1-COMENTÁRIO O monitoramento de um Programa de

GUSTAVO ANDRIOLI COESTADOS

AUDITORIA INTERNA E O SEU PAPEL NA PERCEPÇÃO DE FRAUDES GUSTAVO ANDRIOLI COESTADOS EVENTO, No último dia 23 de outubro, no auditório da SECEX/PR, foi realizado o 1º encontro entre auditores do TCU/PR e

AUDITORIA INTERNA E O SEU PAPEL NA PERCEPÇÃO DE FRAUDES GUSTAVO ANDRIOLI COESTADOS EVENTO, No último dia 23 de outubro, no auditório da SECEX/PR, foi realizado o 1º encontro entre auditores do TCU/PR e

ISO Sistema de gestão para a sustentabilidade de eventos

ISO 20121 Sistema de gestão para a sustentabilidade de eventos ISO 20121 Objetivo ISO 20121 - Sistemas de gestão de sustentabilidade de eventos. Requisitos e linhas de orientação A ISO 20121 tem como finalidade

ISO 20121 Sistema de gestão para a sustentabilidade de eventos ISO 20121 Objetivo ISO 20121 - Sistemas de gestão de sustentabilidade de eventos. Requisitos e linhas de orientação A ISO 20121 tem como finalidade

Brasília, 04/04/2013

AUDITORIA OPERACIONAL PROMOEX GRUPO TEMÁTICO DE AUDITORIA OPERACIONAL COORDENAÇÃO: INSTITUTO RUI BARBOSA Vivaldo Evangelista Ribeiro Auditor do Tribunal de Contas do Estado da Bahia Coordenador do Grupo

AUDITORIA OPERACIONAL PROMOEX GRUPO TEMÁTICO DE AUDITORIA OPERACIONAL COORDENAÇÃO: INSTITUTO RUI BARBOSA Vivaldo Evangelista Ribeiro Auditor do Tribunal de Contas do Estado da Bahia Coordenador do Grupo

1ª Conferência Anual. Acrescentar valor à gestão pública

1ª Conferência Anual Acrescentar valor à gestão pública 1 Reforma da gestão das finanças públicas Quadro de referência legal Nova Lei de Enquadramento Orçamental (LEO) ( Lei nº 151/2015, de 11 de setembro)

1ª Conferência Anual Acrescentar valor à gestão pública 1 Reforma da gestão das finanças públicas Quadro de referência legal Nova Lei de Enquadramento Orçamental (LEO) ( Lei nº 151/2015, de 11 de setembro)

SIMULADO 01 Governança de TI

SIMULADO 01 Governança de TI 1 - Qual das seguintes é a preocupação mais importante do gerenciamento de TI? a. Manter a TI funcionando b. Fazer com que a tecnologia funcione corretamente c. Manter-se atualizado

SIMULADO 01 Governança de TI 1 - Qual das seguintes é a preocupação mais importante do gerenciamento de TI? a. Manter a TI funcionando b. Fazer com que a tecnologia funcione corretamente c. Manter-se atualizado

Mapeamento de Processos de Trabalho. Evento de Lançamento (Público-alvo: Todos os servidores)

") Mapeamento de Processos de Trabalho Evento de Lançamento (Público-alvo: Todos os servidores) Junho 2018 1 Mapeamento de Processos INDUTORES (MOTIVADORES) Decreto 9.203/17 2 Governança Pública Accountability

Mapeamento de Processos de Trabalho Evento de Lançamento (Público-alvo: Todos os servidores) Junho 2018 1 Mapeamento de Processos INDUTORES (MOTIVADORES) Decreto 9.203/17 2 Governança Pública Accountability

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA FRONTEIRA SUL Gabinete do Reitor PORTARIA Nº 0301/GR/UFFS/2017

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA FRONTEIRA SUL Gabinete do Reitor PORTARIA Nº 0301/GR/UFFS/2017 Ministério da Educação O REITOR DA UNIVERSIDADE FEDERAL DA FRONTEIRA SUL - UFFS, no uso de

SERVIÇO PÚBLICO FEDERAL UNIVERSIDADE FEDERAL DA FRONTEIRA SUL Gabinete do Reitor PORTARIA Nº 0301/GR/UFFS/2017 Ministério da Educação O REITOR DA UNIVERSIDADE FEDERAL DA FRONTEIRA SUL - UFFS, no uso de

Nove áreas temáticas do programa

Nove áreas temáticas do programa Com base no Plano de Ação FLEGT da União Europeia, a gerência do programa estabeleceu nove áreas temáticas apoiadas pelo programa. Sob cada tema, há uma lista indicativa

Nove áreas temáticas do programa Com base no Plano de Ação FLEGT da União Europeia, a gerência do programa estabeleceu nove áreas temáticas apoiadas pelo programa. Sob cada tema, há uma lista indicativa

ANEXO I EDITAL GC

ANEXO I EDITAL GC 001-2018 TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS DE CONSULTORIA 1. TÍTULO APRIMORAMENTO DO PROJETO TRANSPARÊNCIA E PARTICIPAÇÃO SOCIAL NA GESTÃO PÚBLICA LOCAL

ANEXO I EDITAL GC 001-2018 TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS DE CONSULTORIA 1. TÍTULO APRIMORAMENTO DO PROJETO TRANSPARÊNCIA E PARTICIPAÇÃO SOCIAL NA GESTÃO PÚBLICA LOCAL

Governança e Compliance nas Cooperativas de Assistência Médica. A Direção da Cooperativa, seus Processos e o Cooperado

Governança e Compliance nas Cooperativas de Assistência Médica A Direção da Cooperativa, seus Processos e o Cooperado Agenda A B C Contexto de Governança e Compliance em operadoras de Saúde Compliance

Governança e Compliance nas Cooperativas de Assistência Médica A Direção da Cooperativa, seus Processos e o Cooperado Agenda A B C Contexto de Governança e Compliance em operadoras de Saúde Compliance

AUDITORIA INTERNA. A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

Ética Conduta Respeito Confiabilidade Responsabilidade

Ações Corretivas, Preventivas e Melhorias Sistema de Gestão da Qualidade Homologação e Avaliação de Fornecedores Métodos e Processos Auditorias ISO9001 ISO14001 Melhoria Contínua Ética Conduta Respeito

Ações Corretivas, Preventivas e Melhorias Sistema de Gestão da Qualidade Homologação e Avaliação de Fornecedores Métodos e Processos Auditorias ISO9001 ISO14001 Melhoria Contínua Ética Conduta Respeito

Institui a Política de Gestão de Riscos - PGR do Ministério da Transparência, Fiscalização e Controladoria-Geral da União - CGU.

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES GERAIS CAPÍTULO II - DOS PRINCÍPIOS CAPÍTULO III - DOS OBJETIVOS CAPÍTULO IV - DA OPERACIONALIZAÇÃO CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS DISPOSIÇÕES FINAIS

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES GERAIS CAPÍTULO II - DOS PRINCÍPIOS CAPÍTULO III - DOS OBJETIVOS CAPÍTULO IV - DA OPERACIONALIZAÇÃO CAPÍTULO V - DAS COMPETÊNCIAS CAPÍTULO VI - DAS DISPOSIÇÕES FINAIS

Governança e Gestão das Aquisições. Encontro com fornecedores dos Correios. Brasília Junho/2016

Governança e Gestão das Aquisições Encontro com fornecedores dos Correios Brasília Junho/2016 Agenda Importância do tema para o TCU Criticidade das aquisições O porquê da Governança Governança x Gestão

Governança e Gestão das Aquisições Encontro com fornecedores dos Correios Brasília Junho/2016 Agenda Importância do tema para o TCU Criticidade das aquisições O porquê da Governança Governança x Gestão

Grelha resumo da auto-avaliação por critério do modelo CAF

Grelha resumo da auto-avaliação por critério do modelo CAF O que a liderança da organização faz para CRITÉRIO 1: LIDERANÇA Subcritérios () 1.1 Dar uma orientação à organização desenvolvendo e comunicando

Grelha resumo da auto-avaliação por critério do modelo CAF O que a liderança da organização faz para CRITÉRIO 1: LIDERANÇA Subcritérios () 1.1 Dar uma orientação à organização desenvolvendo e comunicando

Unidade Local de Saúde de Matosinhos, E.P.E. Serviço de Auditoria Interna. Plano de atividades. Página 1 de 12

Serviço de Auditoria Interna Plano de atividades 2019 Página 1 de 12 Serviço de Auditoria Interna Fernandina Oliveira Auditora Interna Dezembro 2018 Página 2 de 12 Índice Enquadramento... 2 Atividades

Serviço de Auditoria Interna Plano de atividades 2019 Página 1 de 12 Serviço de Auditoria Interna Fernandina Oliveira Auditora Interna Dezembro 2018 Página 2 de 12 Índice Enquadramento... 2 Atividades

CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO FEDERAL

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Ministério Ministério da Planejamento Transparência Fiscalização Ministério da e Controle Fiscalização, Transparência e Controle CONTROLES INTERNOS, GESTÃO DE RISCOS E GOVERNANÇA NO ÂMBITO DO PODER EXECUTIVO

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Auditoria de Primeira Parte

1 4 Auditoria de Primeira Parte Corresponde a declaração feita pela própria empresa, atestando, sob a sua exclusiva responsabilidade, que um produto, processo ou serviço está em conformidade com uma norma

1 4 Auditoria de Primeira Parte Corresponde a declaração feita pela própria empresa, atestando, sob a sua exclusiva responsabilidade, que um produto, processo ou serviço está em conformidade com uma norma

TERMO DE REFERÊNCIA PARA CONTRATAÇÃO CONSULTOR NACIONAL OPAS/OMS

TERMO DE REFERÊNCIA PARA CONTRATAÇÃO CONSULTOR NACIONAL OPAS/OMS 1. Objetivo geral: 1.1 Apoiar tecnicamente a gestão e a implementação da perspectiva de gênero nos programas da OPAS dando cumprimento aos

TERMO DE REFERÊNCIA PARA CONTRATAÇÃO CONSULTOR NACIONAL OPAS/OMS 1. Objetivo geral: 1.1 Apoiar tecnicamente a gestão e a implementação da perspectiva de gênero nos programas da OPAS dando cumprimento aos

Ficha 03 MEGP Prof. Carlos Xavier.

Ficha 03 MEGP 2014. Os fundamentos gerais estão mantidos com base nos princípios da Legalidade, Impessoalidade, Moralidade, Publicidade e Eficiência. Apesar disso, foram incluídos os seguintes princípios:

Ficha 03 MEGP 2014. Os fundamentos gerais estão mantidos com base nos princípios da Legalidade, Impessoalidade, Moralidade, Publicidade e Eficiência. Apesar disso, foram incluídos os seguintes princípios:

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO CEARÁ REITORIA

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO CEARÁ REITORIA Portaria nº 4117 de 27 de setembro de 2017. O REITOR DA UNIVERSIDADE FEDERAL DO CEARÁ, no uso de suas atribuições legais e estatutárias e considerando:

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO CEARÁ REITORIA Portaria nº 4117 de 27 de setembro de 2017. O REITOR DA UNIVERSIDADE FEDERAL DO CEARÁ, no uso de suas atribuições legais e estatutárias e considerando:

IPPF - International Professional Practices Framework

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

Audin UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ AUDIN. Auditoria Interna

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

AUDIN Auditoria Interna Fiscalização dos Recursos da União Art. 70 da Constituição Federal (EC nº 19/98) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

Política de Compliance

Política de Compliance Junho 2017 POLÍTICA DE COMPLIANCE 1. OBJETIVO Esta Política estabelece princípios, diretrizes e funções de compliance em todos os níveis da FALCONI Consultores de Resultados, bem

Política de Compliance Junho 2017 POLÍTICA DE COMPLIANCE 1. OBJETIVO Esta Política estabelece princípios, diretrizes e funções de compliance em todos os níveis da FALCONI Consultores de Resultados, bem

Relatório Anual de Atividades de Auditoria Interna

Relatório Anual de Atividades de Auditoria Interna 2017 1 INDÍCE: Pag. Referência à IN CGU 24/2015 I. Introdução 3 - II. Evolução do Plano Anual de Atividades de Auditoria Interna 3 Art. 15, I, III e IV

Relatório Anual de Atividades de Auditoria Interna 2017 1 INDÍCE: Pag. Referência à IN CGU 24/2015 I. Introdução 3 - II. Evolução do Plano Anual de Atividades de Auditoria Interna 3 Art. 15, I, III e IV

SÉRIE ISO SÉRIE ISO SÉRIE ISO GESTÃO AMBIENTAL E DA QUALIDADE GESTÃO AMBIENTAL E DA QUALIDADE SISTEMAS DE GESTÃO AMBIENTAL

1993 - CRIAÇÃO DO COMITÊ TÉCNICO 207 (TC 207) DA ISO. NORMAS DA : ISO 14001 - SISTEMAS DE - ESPECIFICAÇÃO COM ORIENTAÇÃO PARA USO. ISO 14004 - SISTEMAS DE - DIRETRIZES GERAIS SOBRE PRINCÍPIOS, SISTEMAS

1993 - CRIAÇÃO DO COMITÊ TÉCNICO 207 (TC 207) DA ISO. NORMAS DA : ISO 14001 - SISTEMAS DE - ESPECIFICAÇÃO COM ORIENTAÇÃO PARA USO. ISO 14004 - SISTEMAS DE - DIRETRIZES GERAIS SOBRE PRINCÍPIOS, SISTEMAS

Anexo II. Ações a serem desenvolvidas durante o exercício 2014

Anexo II Ações a serem desenvolvidas durante o exercício 2014 1.01/14 Elaborar o Relatório Anual de Atividades de Auditoria Interna - RAINT 2013 2.01/14 Relatório de Gestão 2013 e Parecer de contas 2013

Anexo II Ações a serem desenvolvidas durante o exercício 2014 1.01/14 Elaborar o Relatório Anual de Atividades de Auditoria Interna - RAINT 2013 2.01/14 Relatório de Gestão 2013 e Parecer de contas 2013

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

Módulo 5 Ambiente financeiro, relatórios, auditoria interna, conclusões e exercícios O Ambiente Financeiro Global Nenhuma economia ou governo de sucesso, pode operar atualmente sem inter-conectividade

Atuar no planejamento e execução das Auditorias da Qualidade. Estabelecer lista de verificação para auditoria;

Página 1 de 9 AUDITORIAS DA QUALIDADE ETAPA 1. Objetivo geral: Atuar no planejamento e execução das Auditorias da Qualidade. Desempenho esperado: Estabelecer programa anual de auditorias; Elaborar agenda

Página 1 de 9 AUDITORIAS DA QUALIDADE ETAPA 1. Objetivo geral: Atuar no planejamento e execução das Auditorias da Qualidade. Desempenho esperado: Estabelecer programa anual de auditorias; Elaborar agenda

Perfil Caliper de Especialistas The Inner Potential Report

Perfil Caliper de Especialistas The Inner Potential Report Avaliação de: Sr. Antônio Modelo Preparada por: Consultor Caliper consultor@caliper.com.br Data: Página 1 Perfil Caliper de Especialistas The

Perfil Caliper de Especialistas The Inner Potential Report Avaliação de: Sr. Antônio Modelo Preparada por: Consultor Caliper consultor@caliper.com.br Data: Página 1 Perfil Caliper de Especialistas The

AULA 02 Qualidade em TI

Bacharelado em Sistema de Informação Qualidade em TI Prof. Aderson Castro, Me. AULA 02 Qualidade em TI Prof. Adm. Aderson Castro, Me. Contatos: adersoneto@yahoo.com.br 1 Qualidade de Processo A Série ISO

Bacharelado em Sistema de Informação Qualidade em TI Prof. Aderson Castro, Me. AULA 02 Qualidade em TI Prof. Adm. Aderson Castro, Me. Contatos: adersoneto@yahoo.com.br 1 Qualidade de Processo A Série ISO

AUDITORIA GOVERNAMENTAL

AUDITORIA GOVERNAMENTAL Beatriz Facchini Larissa Carvalho Marina Guimarães Simone Prado O que é Auditoria Governamental? Definições e reflexões Auditoria Governamental: o que é? Auditoria: instrumento

AUDITORIA GOVERNAMENTAL Beatriz Facchini Larissa Carvalho Marina Guimarães Simone Prado O que é Auditoria Governamental? Definições e reflexões Auditoria Governamental: o que é? Auditoria: instrumento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

ADMINISTRAÇÃO ORÇAMENTÁRIA E PLANEJAMENTO ESTRATÉGICO

O processo de gestão das organizações pode ser dividido em 3 etapas: Planejamento ADMINISTRAÇÃO ORÇAMENTÁRIA E PLANEJAMENTO ESTRATÉGICO Execução Controle Planejamento Planejamento e Controle É uma função

O processo de gestão das organizações pode ser dividido em 3 etapas: Planejamento ADMINISTRAÇÃO ORÇAMENTÁRIA E PLANEJAMENTO ESTRATÉGICO Execução Controle Planejamento Planejamento e Controle É uma função

Elaboração: Everaldo Mota Engenheiro Mecânico/Pós-Graduação em Engenharia de Segurança do Trabalho e Gestão Ambiental.

Elaboração: Everaldo Mota Engenheiro Mecânico/Pós-Graduação em Engenharia de Segurança do Trabalho e Gestão Ambiental. Email: everaldomota@yahoo.com.br OBJETIVO * Demonstrar Estudo de Caso de Auditorias

Elaboração: Everaldo Mota Engenheiro Mecânico/Pós-Graduação em Engenharia de Segurança do Trabalho e Gestão Ambiental. Email: everaldomota@yahoo.com.br OBJETIVO * Demonstrar Estudo de Caso de Auditorias

Correlações: Artigo 4 e Anexo II alterados pela Resolução CONAMA nº 381/06

RESOLUÇÃO CONAMA nº 306, de 5 de julho de 2002 Publicada no DOU n o 138, de 19 de julho de 2002, Seção 1, páginas 75-76 Correlações: Artigo 4 e Anexo II alterados pela Resolução CONAMA nº 381/06 Estabelece

RESOLUÇÃO CONAMA nº 306, de 5 de julho de 2002 Publicada no DOU n o 138, de 19 de julho de 2002, Seção 1, páginas 75-76 Correlações: Artigo 4 e Anexo II alterados pela Resolução CONAMA nº 381/06 Estabelece

Gerencial Industrial ISO 9000

Gerencial Industrial ISO 9000 Objetivo: TER UMA VISÃO GERAL DO UM SISTEMA DE GESTÃO DA QUALIDADE: PADRÃO ISO 9000 Qualidade de Processo Qualidade do produto não se atinge de forma espontânea. A qualidade

Gerencial Industrial ISO 9000 Objetivo: TER UMA VISÃO GERAL DO UM SISTEMA DE GESTÃO DA QUALIDADE: PADRÃO ISO 9000 Qualidade de Processo Qualidade do produto não se atinge de forma espontânea. A qualidade

AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

Controles Internos e Gestão. Glades Chuery

Controles Internos e Gestão Glades Chuery Visão Geral Fundamentos de gestão Os principais instrumentos de gestão rela9vos às funções gerenciais de planejamento, organização, execução e controle são: Controles

Controles Internos e Gestão Glades Chuery Visão Geral Fundamentos de gestão Os principais instrumentos de gestão rela9vos às funções gerenciais de planejamento, organização, execução e controle são: Controles

ENDP 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO ARIO ZIMMERMANN. PORTO ALEGRE/RS, Setembro de 2015

ENDP 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO ARIO ZIMMERMANN PORTO ALEGRE/RS, Setembro de 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO» ROTEIRO PLANEJAMENTO e GESTÃO GOVERNABILIDADE GOVERNANÇA GESTÃO PLANEJAMENTO

ENDP 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO ARIO ZIMMERMANN PORTO ALEGRE/RS, Setembro de 2015 PLANEJAMENTO GOVERNAMENTAL E GESTÃO» ROTEIRO PLANEJAMENTO e GESTÃO GOVERNABILIDADE GOVERNANÇA GESTÃO PLANEJAMENTO

Sistema de Gestão Econômica: Processo de Gestão

Sistema de Gestão Econômica: Processo de Gestão Processo de Gestão PLANEJAMENTO EXECUÇÃO OTIMIZAÇÃO DO LUCRO E CRIAÇÃO DE VALOR CONTROLE Foco no Planejamento Envolvimento no processo de planejamento das

Sistema de Gestão Econômica: Processo de Gestão Processo de Gestão PLANEJAMENTO EXECUÇÃO OTIMIZAÇÃO DO LUCRO E CRIAÇÃO DE VALOR CONTROLE Foco no Planejamento Envolvimento no processo de planejamento das

Conclusões das Jornadas

V Jornadas/Conference LISBOA 2007 Conclusões das Jornadas Foi considerado que: A sustentabilidade financeira é um desafio com dimensão internacional Implica conjugar o desenvolvimento económico sustentável,

V Jornadas/Conference LISBOA 2007 Conclusões das Jornadas Foi considerado que: A sustentabilidade financeira é um desafio com dimensão internacional Implica conjugar o desenvolvimento económico sustentável,

MANUAL DE COMPLIANCE ASK GESTORA DE RECURSOS LTDA. Brasil Portugal - Angola

MANUAL DE COMPLIANCE DA ASK GESTORA DE RECURSOS LTDA. JUNHO DE 2016 ÍNDICE GERAL 1. INTRODUÇÃO... 3 2. AMPLITUDE... 3 3. COMPLIANCE... 3 4. ESTRUTURA DE COMPLIANCE DA GESTORA... 5 5. DISPOSIÇÕES GERAIS...

MANUAL DE COMPLIANCE DA ASK GESTORA DE RECURSOS LTDA. JUNHO DE 2016 ÍNDICE GERAL 1. INTRODUÇÃO... 3 2. AMPLITUDE... 3 3. COMPLIANCE... 3 4. ESTRUTURA DE COMPLIANCE DA GESTORA... 5 5. DISPOSIÇÕES GERAIS...

OBJETIVO PÚBLICO-ALVO PROGRAMA

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

Como a TI pode auxiliar na implantação da governança corporativa em organizações públicas

Como a TI pode auxiliar na implantação da governança corporativa em organizações públicas Painelistas: André Leandro Magalhães Presidente Dataprev Rodrigo Carvalho Secretário de TI STJ Gustavo Sanches

Como a TI pode auxiliar na implantação da governança corporativa em organizações públicas Painelistas: André Leandro Magalhães Presidente Dataprev Rodrigo Carvalho Secretário de TI STJ Gustavo Sanches