SIMPLES NACIONAL/2013

|

|

|

- Vítor Ventura de Sousa

- 7 Há anos

- Visualizações:

Transcrição

1 SIMPLES NACIONAL/2013 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Micro e Empresas de Pequeno Porte Lei Compementar 123 de 2006 LC 127/2007, 128/2008, 133/2009 Lei Complementar 139 de 2011 RESOLUÇÃO CGSN 94 DE 2011 SERGIO RENATO REOLON MARTINS

2

3 Resolução CGSN/SE 115, de 4 de setembro de 2014 DOU de Altera a Resolução CGSN 3, de 28 de maio de 2007, que dispõe sobre a composição da SecretariaExecutiva do Comitê Gestor do Simples Nacional - CGSN/SE, e a Resolução CGSN 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei Complementar 123, de 14 de dezembro de 2006, o Decreto 6.038, de 7 de fevereiro de 2007, e o Regimento Interno aprovado pela Resolução CGSN 1, de 19 de março de 2007, resolve:

4

5

6

7

8 c) Serviços vinculados à Locação de bens Imóveis; (Incluído pela LC 147 de 2014) (Anexo III)

9 Serviços prestados mediante Locação de bens Imóveis Próprios com a finalidade de exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza.

10 d) Corretagem de Imóveis; (Incluído pela LC 147 de 2014) (Anexo III)

11 Corretagem de imóveis de terceiros assim entendida a receita relativa à intermediação na compra, venda, permuta e locação de imóveis

12 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL cumulativamente administração e locação de imóveis de terceiros (Anexo V) ADMINISTRAÇÃO E LOCAÇÃO DE IMÓVEIS DE TERCEIROS; (redação nova com vigência a partir de )

13

14

15

16 A partir de 2015

17

18

19

20 2015

21 ***EFD-CONTRIBUIÇÕES... ECD...

22 2) MICRO E EPP - Conceito (a partir de 2012) 2.1) MICRO - Microempresas Receita bruta em cada ano-calendário até R$ ,00; 2.2) EPP - Empresas de Pequeno Porte Receita bruta em cada ano-calendário de valor superior a R$ ,00 e até R$ ,00;

23 2.3) RECEITAS NO MERCADO INTERNO E DE EXPORTAÇÃO Para fins de enquadramento como EPP, poderão ser auferidas receitas no mercado interno até o limite de R$ ,00, e adicionalmente, receitas de exportação de MERCADORIAS E SERVIÇOS (a partir de 2015), desde que também não excedam o limite de receita bruta anual de R$ ,00.

24 Para determinação da faixa da alíquota do SN e das majorações das alíquotas em 20%, será considerada a Receita Bruta Total da empresa nos mercados interno e externo. (até ) *A partir 2016 Receitas Separadas

25 ******

26 3) EMPRESAS EXCLUÍDAS DA LEI GERAL e SIMPLES NACIONAL 3.1) Não poderão optar pela LEI GERAL e pelo SIMPLES NACIONAL cumulativamente

27 3.1 Não poderá optar pela LG e SN a pessoa jurídica I de cujo capital participe outra pessoa jurídica (somente pessoas físicas); II que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior (multinacionais);

28 3.1 Não poderá optar pela LG e SN a pessoa jurídica III cujo capital participe empresário ou sócio de outra empresa optante pelo Simples Nacional, quando a receita bruta global ultrapassar um dos limites máximos de R$ ,00 de receita bruta durante o anocalendário;

29 3.1 Não poderá optar pela LG e SN a pessoa jurídica IV cujo titular ou sócio participe com mais de 10% do capital de outra empresa não optante pelo Simples Nacional, quando a receita bruta global ultrapassar um dos limites máximos de R$ ,00 durante o ano-calendário;

30 3.1 Não poderá optar pela LG e SN a pessoa jurídica V cujo sócio ou titular seja administrador (PN CST 48/72) ou equiparado (art Lei /02) de outra pessoa jurídica com fins lucrativos, quando a receita bruta global ultrapassar um dos limites máximos de R$ ,00 de receita bruta durante o ano-calendário;

31 3.1 Não poderá optar pela LG e SN a pessoa jurídica VI constituída sob a forma de cooperativas (Lei 5.764/71), com exceção de consumo (ADN COSIT 4/99); VII que participe do capital de outra pessoa jurídica (Participação Societária);

32 3.1 Não poderá optar pela LG e SN a pessoa jurídica VIII que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

33 3.1 Não poderá optar pela LG e SN a pessoa jurídica IX - resultante ou remanescente de cisão (Lei 6.404/76 art. 229) ou qualquer outra forma de desmembramento de pessoa jurídica, que tenha ocorrido em um dos 5 anos-calendário anteriores; X - constituída sob a forma de S.A. (aberta ou fechada);

34 3.1 Não poderá optar pela LG e SN a pessoa jurídica XI - cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade (caracterização do vinculo de emprego). (efeitos a partir de 1º de janeiro do primeiro ano subsequente ao da publicação desta Lei Complementar) (LC 147 de 2014)

35 ******

36 EMPRESAS IMPEDIDAS DE OPÇÃO SOMENTE DO SIMPLES NACIONAL 3.2) Não poderá optar pelo SIMPLES NACIONAL a pessoa jurídica (LC 123/2006, art. 17)

37 3.2 - Não poderá optar pelo SIMPLES NACIONAL I - que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (Factoring - Lei 9.249/95 art.15);

38 3.2 - Não poderá optar pelo SIMPLES NACIONAL II - que tenha sócio domiciliado (RIR/99 art. 28 e 32) no exterior; III - de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal (Mista);

39 3.2 - Não poderá optar pelo SIMPLES NACIONAL IV que possua débito com o INSS, ou com as Fazendas Públicas F/E/M, cuja exigibilidade não esteja suspensa (Lei 5.172/66 CTN art. 151) suspende: Moratória; Depósito do montante integral; Reclamações e Recursos Administrativo; Medida liminar em mandato de segurança; Medida liminar ou de tutela antecipada; Parcelamento.

40 3.2 - Não poderá optar pelo SIMPLES NACIONAL V - que preste serviço de transporte intermunicipal e interestadual de passageiros; (*REDAÇÃO VIGENTE ATÉ *)

41 3.2 - Não poderá optar pelo SIMPLES NACIONAL V - que preste serviço de transporte intermunicipal e interestadual de passageiros, exceto quando na modalidade fluvial ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes ou trabalhadores; (efeitos a partir de 1º de janeiro do primeiro ano subsequente ao da publicação desta Lei Complementar) (redação da LC 147 de 2014)

42 3.2 - Não poderá optar pelo SIMPLES NACIONAL VI geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

43 3.2 - Não poderá optar pelo SIMPLES NACIONAL VII que exerça atividade de importação ou fabricação de automóveis e motocicletas; VIII que exerça atividade de importação de combustíveis;

44 3.2 - Não poderá optar pelo SIMPLES NACIONAL IX que exerça atividade de produção ou venda no atacado de: (LC 128/2008) a) cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes; b) bebidas: 1 alcoólicas; 2 refrigerantes, inclusive águas saborizadas gaseificadas; (*REDAÇÃO VIGENTE ATÉ *) 3 preparações compostas, não alcoólicas (extratos concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de até 10 partes da bebida para cada parte do concentrado; (*REDAÇÃO VIGENTE ATÉ *) 4 cervejas sem álcool;

45 3.2 - Não poderá optar pelo SIMPLES NACIONAL IX que exerça atividade de produção ou venda no atacado de: (LC 128/2008) a) cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes; b) bebidas: 1 alcoólicas; 2 refrigerantes, inclusive águas saborizadas gaseificadas; (*REVOGADO A PARTIR DE * LC 147/2014) 3 preparações compostas, não alcoólicas (extratos concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de até 10 partes da bebida para cada parte do concentrado; (*REVOGADO A PARTIR DE * LC 147/2014) 4 cervejas sem álcool;

46 3.2 - Não poderá optar pelo SIMPLES NACIONAL X que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios (Lei 4.886/65); (*REVOGADO A PARTIR DE * LC 147/2014)

47 3.2 - Não poderá optar pelo SIMPLES NACIONAL XI - que realize cessão ou locação de mão-de-obra (IN SRF 34/89) (Trabalho Temporário Lei 6.019/74); XII - atividade de consultoria; (*REVOGADO A PARTIR DE * LC 147/2014)

48 3.2 - Não poderá optar pelo SIMPLES NACIONAL XIII que se dedique ao loteamento e à incorporação de imóveis (IN SRF 84/79; 23/83; 67/88).

49 3.2 - Não poderá optar pelo SIMPLES NACIONAL XIV que realize atividade de locação de imóveis próprios, exceto quando se referir a prestação de serviços tributados pelo ISS. (Incluído pela LC 128/2008) /02 Aluguel de imóveis próprios

50 3.2 - Não poderá optar pelo SIMPLES NACIONAL XV - com ausência de inscrição ou com irregularidade em cadastro fiscal federal, municipal ou estadual, quando exigível. (Redação dada pela Lei Complementar 139, de 10 de novembro de 2011, com efeitos a partir de janeiro de 2012)

51 ******

52 ******

53 4) ATIVIDADES ADMITIDAS NO SIMPLES NACIONAL (LC 123/2006, art. 17 1º) As vedações de atividades não se aplicam àquelas que se dediquem às atividades seguintes ou as exerçam com outras que não tenham vedação.

54 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL I - creche, pré-escola (0 a 6 anos) e ensino fundamental (1 a 8 serie), escolas técnicas, profissionais e de ensino médio (1 ao 3 do 2 grau), de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres,exceto academias (Anexo III);

55 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL II - agência terceirizada de correios (Anexo III) III - agência de viagem e turismo (Decreto /1980) (Anexo III)

56 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL IV - centro de formação de condutores de veículos automotores de transporte terrestre (Anexo III) V - agência lotérica (Anexo III)

57 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL VI - serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais (Anexo III); VII - transporte municipal de passageiros (Anexo III);

58 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL VIII) Serviço de Transporte Intermunicipal e Interestadual de Passageiros, na modalidade fluvial, ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes e trabalhadores (retirar o ISS e acrescentar o ICMS) (efeitos a partir de 1º de janeiro de 2015) (Anexo III)

59 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL IX - Escritórios de Serviços Contábeis (Anexo III); LC 123 de 2006, art A. A atividade constante do inciso XIV do 5º-B deste artigo recolherá o ISS em valor fixo, na forma da legislação municipal. (Incluído pela LC 128, de 2008)

60 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL X - prestação de serviços de comunicação, deduzido ISS e acrescido o ICMS do Anexo I (Anexo III); XI - prestação de serviços de transportes interestadual e intermunicipal de cargas, deduzido ISS e acrescido o ICMS do Anexo I (Anexo III);

61 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XII produção cultural e artística (Anexo III); XIII produção cinematográfica e de artes cênicas (Anexo III);

62 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XIV - sociedades que se dediquem exclusivamente à prestação de outros serviços que não tenham sido objeto de vedação expressa e desde que não incorram em nenhuma das hipóteses de vedação prevista na legislação (Anexo III);

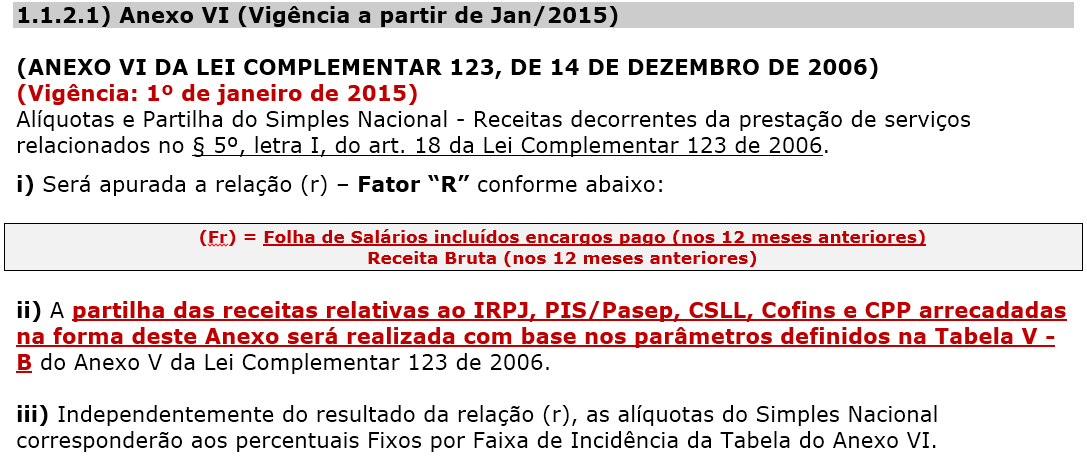

63 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XV - fisioterapia; (Incluído pela LC 147 de 2014) (Anexo III); As empresas que exerçam as atividades de fisioterapia, constituídas depois da regulamentação da Lei Complementar 147 de 2014 pelo CGSN, poderão optar pelo Simples Nacional em 2014, por ocasião da constituição. As empresas já existentes poderão optar pelo Simples Nacional somente a partir de Janeiro de 2015.

64 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XVI - corretagem de seguros; (Incluído pela LC 147 de 2014) (Anexo III); As empresas que exerçam as atividades de corretagem de seguros, constituídas depois da regulamentação da Lei Complementar 147 de 2014 pelo CGSN, poderão optar pelo Simples Nacional em 2014, por ocasião da constituição. As empresas já existentes poderão optar pelo Simples Nacional somente a partir de Janeiro de 2015.

65 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XVII - **serviços vinculados à locação de bens imóveis e **corretagem de imóveis; (Incluído pela LC 147 de 2014) (Anexo III);

66 *Serviços prestados mediante locação de bens imóveis próprios com a finalidade de exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza. *Corretagem de imóveis de terceiros assim entendida a receita relativa à intermediação na compra, venda, permuta e locação de imóveis

67 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XVIII - comercialização de medicamentos e produtos magistrais produzidos por manipulação de fórmulas: a) sob encomenda para entrega posterior ao adquirente, em caráter pessoal, mediante prescrições de profissionais habilitados ou indicação pelo farmacêutico, produzidos no próprio estabelecimento após o atendimento inicial; (Incluído pela LC 147 de 2014) (Anexo III);

68 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XIX - construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores (Anexo IV) (sem CPP); XX - serviço de vigilância, limpeza ou conservação (Anexo IV) (sem CPP);

69 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XXI - Serviços Advocatícios; (Incluído pela LC 147 de 2014) (Anexo IV); As empresas que exerçam as atividades de Serviços Advocatícios, constituídas depois da regulamentação da Lei Complementar 147 de 2014 pelo CGSN, poderão optar pelo Simples Nacional em 2014, por ocasião da constituição. As empresas já existentes poderão optar pelo Simples Nacional somente a partir de Janeiro de 2015.

70 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XXII cumulativamente administração e locação de imóveis de terceiros Imobiliárias (Anexo V) (F r ) ADMINISTRAÇÃO E LOCAÇÃO DE IMÓVEIS DE TERCEIROS; (redação nova com vigência a partir de )

71 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XXIII - academia de dança, de capoeira, de ioga e de artes marciais (Anexo V) (F r ) XXIV - academia de atividades físicas, desportivas, de natação e escolas de esportes (Anexo V) (F r )

72 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XXV - elaboração de programas de computadores, inclusive jogos eletrônicos, desenvolvidos em estabelecimento do optante (Anexo V) (F r ) XXVI - licenciamento ou cessão de direito de uso de programas de computação (Anexo V) (F r ) XXVII - planejamento, confecção, manutenção e atualização de páginas eletrônicas, realizados em estabelecimento do optante (Anexo V) (F r )

73 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XXVIII - empresas montadoras de estandes para feiras (Anexo V) (F r )

74 ATIVIDADES QUE PODERÃO ENQUADRAR-SE NO SIMPLES NACIONAL XXIX - laboratórios de análises clínicas ou de patologia clínica (Anexo V) (F r ) XXX - serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética (Anexo V) (F r ) XXXI - serviços de prótese em geral (Anexo V) (F r )

75

76

77 5) ANEXOS e TABELAS ANEXO I ANEXO II ANEXO III ANEXO IV ANEXO V ANEXO VI

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

DIREITO TRIBUTÁRIO. Simples Nacional Parte III. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Parte III Prof. Marcello Leal Das Vedações ao Ingresso no Simples Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno

DIREITO TRIBUTÁRIO Parte III Prof. Marcello Leal Das Vedações ao Ingresso no Simples Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno

ANEXO III Partilha do Simples Nacional SERVIÇOS

SERVIÇOS LOCAÇÃO DE BENS MÓVEIS Receitas decorrentes da locação de bens móveis; A receita decorrente da locação de bens móveis é tão-somente aquela decorrente da exploração de atividade não definida na

SERVIÇOS LOCAÇÃO DE BENS MÓVEIS Receitas decorrentes da locação de bens móveis; A receita decorrente da locação de bens móveis é tão-somente aquela decorrente da exploração de atividade não definida na

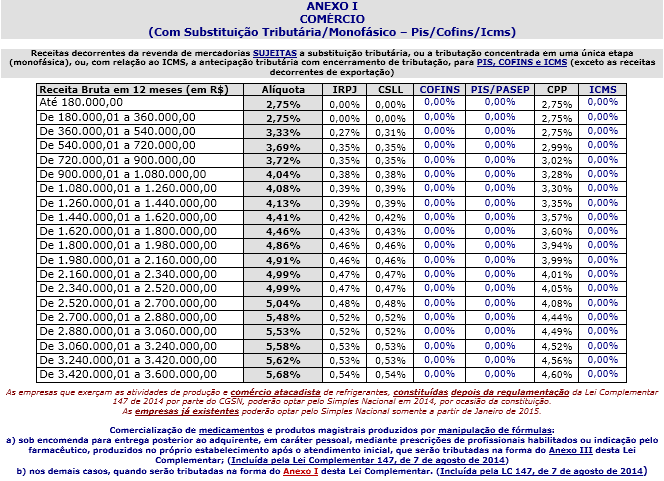

Anexo I Partilha do Simples Nacional Comércio Efeitos a partir de 01/01/2015

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

Anexo I Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em R$) Média ICMS Rio de Janeiro Nova Alíquota Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Mensal Alíquota Redução Simples RJ Até

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS

ALÍQUOTA TOTAL CSLL COFINS PIS/PASEP INSS ICMS") Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

Tabela Completa Lei Complementar 123 Anexo I - Atividades de Comércio Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ TOTAL CSLL COFINS PIS/PASEP INSS ICMS Até 120.000,00 4,00% 0,00% 0,21% 0,74% 0,00%

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS 1a. Faixa De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,000% a 4,000% 2a. Faixa De 180.000,01 a 360.000,00 30.000,00

GRUPO ORGPENHA CONTABILIDADE E SERVIÇOS

Anexo I Partilha do Simples Nacional Comércio As Empresas optantes pelo Simples Nacional com a atividade comercial (revenda de mercadoria) recolherão os tributos de acordo com a Tabela a seguir: Receita

Anexo I Partilha do Simples Nacional Comércio As Empresas optantes pelo Simples Nacional com a atividade comercial (revenda de mercadoria) recolherão os tributos de acordo com a Tabela a seguir: Receita

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Efeitos a partir de 01/01/2018

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

ANEXO I Partilha do Simples Nacional Comércio Abrange: IRPJ - CSLL - COFINS - PIS - CPP - ICMS Receita Bruta em 12 meses Simulação Efetiva 1a. De 0,00 a 180.000,00 15.000,00 4,00% 0,00 0,00% a 4,00% 2a.

Tabelas dos anexos do Simples Nacional a partir de 2018

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

1. Fórmula para cálculo Tabelas dos anexos do Simples Nacional a partir de 2018 Desde 01/01/2018 passou a vigorar a nova forma de cálculo do simples nacional. A alíquota nominal indicada nas tabelas abaixo

SENADO FEDERAL. PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar)

") SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir a inclusão de microempresas e empresas de pequeno porte

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 136, DE 2012 (Complementar) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir a inclusão de microempresas e empresas de pequeno porte

Simples nacional / lucro presumido

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

Simples nacional / lucro presumido Exemplo 1: Anexo I comércio Uma Empresa comercial, que não auferiu receita decorrente de venda de mercadorias sujeitas à substituição tributária ou receita de exportação,

DIREITO TRIBUTÁRIO. Simples Nacional Parte IV. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Parte IV Prof. Marcello Leal Determinação da base de cálculo LC 123/06, Art. 3º, 1º. Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens

DIREITO TRIBUTÁRIO Parte IV Prof. Marcello Leal Determinação da base de cálculo LC 123/06, Art. 3º, 1º. Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes Por: Ademar Cardec Seccatto O Simples Nacional foi instituído pela Lei Complementar 123, de 15 de dezembro de

Simples nacional: legislação, alíquotas, vantagens e desvantagens para as empresas optantes Por: Ademar Cardec Seccatto O Simples Nacional foi instituído pela Lei Complementar 123, de 15 de dezembro de

POSSIBILIDADE DE OPÇÃO. Micro e pequenas cervejarias, vinícolas, destilarias e produtores de licores. INVESTIDOR ANJO

Caro cliente: Pedimos que reserve alguns minutos de seu tempo para ler matéria que elaboramos sobre uma série de mudanças ocorridas na Lei Complementar nº 123/06, a Lei do Simples Nacional, que vigorará

Caro cliente: Pedimos que reserve alguns minutos de seu tempo para ler matéria que elaboramos sobre uma série de mudanças ocorridas na Lei Complementar nº 123/06, a Lei do Simples Nacional, que vigorará

Descomplicando o SIMPLES LC nº 123/2006 com alterações introduzidas pela LC nº 155/2017

Descomplicando o SIMPLES 2018 LC nº 123/2006 com alterações introduzidas pela LC nº 155/2017 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples

Descomplicando o SIMPLES 2018 LC nº 123/2006 com alterações introduzidas pela LC nº 155/2017 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples

MICRO E PEQUENA EMPRESA. São consideradas micro e pequena empresa:

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

MICRO E PEQUENA EMPRESA São consideradas micro e pequena empresa: Art. 3 o Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade

Simples Nacional 2018

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

Simples Nacional 2018 IMPACTOS E PLANEJAMENTO TRIBUTÁRIO PARA 2018 Mudança na legislação Simples Nacional e principais impactos; Cálculo das novas taxas (2018), com base nos resultados dos últimos meses.

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

BuscaLegis.ccj.ufsc.br Super simples lei complementar 123/2006 Valdivino Alves de Sousa * Antes de entrar no assunto primeiro vou esclarecer o que é uma Lei complementar conforme o nosso ordenamento jurídico.

Descomplicando Simples Nacional. Reforma da LC 123/ advento da LC 155/2016

Descomplicando Simples Nacional Reforma da LC 123/2006 - advento da LC 155/2016 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional,

Descomplicando Simples Nacional Reforma da LC 123/2006 - advento da LC 155/2016 FORMA DO CALCULO O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional,

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

UNIDADE VIII. Simples Nacional. 1. Conceito. 2. Enquadramento. 3. Opção. 4. Exclusão. 1. Conceito

UNIDADE VIII Simples Nacional 1. Conceito. 2. Enquadramento. 3. Opção. 4. Exclusão. 1. Conceito Visando dar cumprimento ao princípio da isonomia, que garante a tributação na proporção da capacidade de

UNIDADE VIII Simples Nacional 1. Conceito. 2. Enquadramento. 3. Opção. 4. Exclusão. 1. Conceito Visando dar cumprimento ao princípio da isonomia, que garante a tributação na proporção da capacidade de

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 170 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇO DE INSPEÇÃO VEICULAR. IMPEDIMENTO. O serviço

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 170 - Data 25 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇO DE INSPEÇÃO VEICULAR. IMPEDIMENTO. O serviço

Prof. Flávio Barbosa

Se o cliente reclama, sorte sua. É uma chance para você descobrir qual é o problema dele. E resolvê-lo. Luiza Helena, do Magazine Luiza Prof. Flávio Barbosa flavio062004@hotmail.com http://fbdesenvolvimento.eti.br

Se o cliente reclama, sorte sua. É uma chance para você descobrir qual é o problema dele. E resolvê-lo. Luiza Helena, do Magazine Luiza Prof. Flávio Barbosa flavio062004@hotmail.com http://fbdesenvolvimento.eti.br

L E I MUNICIPAL nº DE 15 DE MARÇO DE 2011.

L E I MUNICIPAL nº 1.279 DE 15 DE MARÇO DE 2011. Institui o Programa de Incentivo à Microempresa e Empresa de Pequeno Porte no âmbito do Município de Piedade do Rio Grande e dá outras atribuições A Câmara

L E I MUNICIPAL nº 1.279 DE 15 DE MARÇO DE 2011. Institui o Programa de Incentivo à Microempresa e Empresa de Pequeno Porte no âmbito do Município de Piedade do Rio Grande e dá outras atribuições A Câmara

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

SIMPLES NACIONAL PARA 2018 ALTERAÇÕES DA LEGISLAÇÃO Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor universitário.

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16. Ana Paula Haskel & Filipe Rocha Batista Gomes

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

O QUE MUDA NO SIMPLES NACIONAL PARA 2018 Com base na Lei Complementar nº 155/16 & Filipe Rocha Batista Gomes Programa: 1 - DEFINIÇÃO E CONCEITOS BÁSICOS - MICROEMPRESA E EMPRESA DE PEQUENO PORTE 1.1 -

SIMPLES NACIONAL: Lei Complementar nº 123/06. Porto Alegre (RS), 01 de outubro de 2007.

, 01 de outubro de 2007.") SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar n o 128,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar n o 128,

Anexo III - Serviços A partir de 01.01.2015

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Planejamento Contábil Tributário

Planejamento Contábil Tributário Professor conteudista: Rubens Pardini Sumário Planejamento Contábil Tributário Unidade I 1 OBJETIVO DO PLANEJAMENTO TRIBUTÁRIO...1 2 SOCIEDADES SIMPLES E EMPRESÁRIA...4

Planejamento Contábil Tributário Professor conteudista: Rubens Pardini Sumário Planejamento Contábil Tributário Unidade I 1 OBJETIVO DO PLANEJAMENTO TRIBUTÁRIO...1 2 SOCIEDADES SIMPLES E EMPRESÁRIA...4

ANEXO VI. Códigos previstos na CNAE impeditivos ao Simples Nacional

ANEXO VI Códigos previstos na impeditivos ao Simples Nacional Subclas 4/02 4/03 2092-2550- 2550-2910- 3091-3511- 5/01 3511-5/02 3512-3513- 3514-4110- 7/00 4636-4912- 4922-4922- 5310-5/01 6410-7/00 6421-

ANEXO VI Códigos previstos na impeditivos ao Simples Nacional Subclas 4/02 4/03 2092-2550- 2550-2910- 3091-3511- 5/01 3511-5/02 3512-3513- 3514-4110- 7/00 4636-4912- 4922-4922- 5310-5/01 6410-7/00 6421-

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

SIMPLES NACIONAL ATUALIZAÇÃO PARA 2018 LC 155/2016 Mudanças SN Base Legal LEI COMPLEMENTAR 155 27/10/2016 Resolução CGSN 135/2017; Resolução CGSN 136/2017; Resolução CGSN 137/2017; Simples Nacional Simples

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

TRABALHOS TÉCNICOS Divisão Sindical A ISENÇÃO DA CONTRIBUIÇÃO SINDICAL PARA AS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE INSCRITAS NO SIMPLES NACIONAL

TRABALHOS TÉCNICOS Divisão Sindical A ISENÇÃO DA CONTRIBUIÇÃO SINDICAL PARA AS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE INSCRITAS NO SIMPLES NACIONAL Antônio Lisboa Cardoso Advogado É indiscutível que

TRABALHOS TÉCNICOS Divisão Sindical A ISENÇÃO DA CONTRIBUIÇÃO SINDICAL PARA AS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE INSCRITAS NO SIMPLES NACIONAL Antônio Lisboa Cardoso Advogado É indiscutível que

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

Importância do fator "R" e seus efeitos no Enquadramento e Tributação para as empresas Prestadoras de Serviços, optantes pelo Simples Nacional. Neste artigo apresentamos a importância do fator R e seus

LEI MUNICIPAL Nº. 787, DE 25 DE JANEIRO DE A Câmara Municipal de Coronel Xavier Chaves aprova e eu Prefeito Municipal sanciono a seguinte Lei:

LEI MUNICIPAL Nº. 787, DE 25 DE JANEIRO DE 2008. Institui o Programa de Incentivo à Microempresa e Empresa de Pequeno Porte no âmbito do Município de Coronel Xavier Chaves e dá outras providências. A Câmara

LEI MUNICIPAL Nº. 787, DE 25 DE JANEIRO DE 2008. Institui o Programa de Incentivo à Microempresa e Empresa de Pequeno Porte no âmbito do Município de Coronel Xavier Chaves e dá outras providências. A Câmara

Índice 1. INTRODUÇÃO VEDAÇÕES ATIVIDADES AUTORIZADAS À OPÇÃO FORMALIDADES PARA A OPÇÃO Agendamento da opção...

Índice 1. INTRODUÇÃO... 2 2. VEDAÇÕES... 3 3. ATIVIDADES AUTORIZADAS À OPÇÃO... 4 4. FORMALIDADES PARA A OPÇÃO... 6 4.1 Agendamento da opção...7 5. EXCLUSÃO...8 5.1 Formas de Exclusão...8 5.1.1 Exclusão

Índice 1. INTRODUÇÃO... 2 2. VEDAÇÕES... 3 3. ATIVIDADES AUTORIZADAS À OPÇÃO... 4 4. FORMALIDADES PARA A OPÇÃO... 6 4.1 Agendamento da opção...7 5. EXCLUSÃO...8 5.1 Formas de Exclusão...8 5.1.1 Exclusão

Segue explicação cálculo Simples Nacional com alguns exemplos para facilitar esse entendimento 2017/2018.

No ano de 2018 teremos várias alterações que afetarão as empresas do Simples Nacional. Essas novas alterações afetarão principalmente a sistemática de cálculo Segue explicação cálculo Simples Nacional

No ano de 2018 teremos várias alterações que afetarão as empresas do Simples Nacional. Essas novas alterações afetarão principalmente a sistemática de cálculo Segue explicação cálculo Simples Nacional

PALESTRA SIMPLES NACIONAL. Realização: Curso de Ciências Contábeis UNISC e SINCOTEC

PALESTRA SIMPLES NACIONAL Realização: Curso de Ciências Contábeis UNISC e SINCOTEC TREINAMENTOS LEFISC EM TODO ESTADO: DISPONIBILIZAMOS PROGRAMAÇÃO QUE ATENDAM A NECESSIDADE DE CADA EMPRESA ATRAVÉS DE

PALESTRA SIMPLES NACIONAL Realização: Curso de Ciências Contábeis UNISC e SINCOTEC TREINAMENTOS LEFISC EM TODO ESTADO: DISPONIBILIZAMOS PROGRAMAÇÃO QUE ATENDAM A NECESSIDADE DE CADA EMPRESA ATRAVÉS DE

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO. Profa. Ma. Divane A. Silva

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

Unidade I PLANEJAMENTO CONTÁBIL TRIBUTÁRIO Profa. Ma. Divane A. Silva Objetivos gerais: Capacitar os estudantes a adquirir conhecimentos necessários para desenvolvimento das seguintes competências: Desenvolver

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

SIMPLES NACIONAL, Lucro Presumido Cenário Atual e Mudanças para 2016 Rafael Borin Consultor Tributário da Fecomércio RS Sócio de Rafael Pandolfo Advogados associados LINHA DO TEMPO Simples Federal, Regimes

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar n o 128,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar n o 128,

BOLETIM INFORMATIVO LEI COMPLEMENTAR 123/2006 SIMPLES NACIONAL SUPERSIMPLES

BOLETIM INFORMATIVO LEI COMPLEMENTAR 123/2006 SIMPLES NACIONAL SUPERSIMPLES O Simples Nacional é o regime de apuração instituído pela Lei Complementar nº 123 de 2006, destinado às empresas enquadradas

BOLETIM INFORMATIVO LEI COMPLEMENTAR 123/2006 SIMPLES NACIONAL SUPERSIMPLES O Simples Nacional é o regime de apuração instituído pela Lei Complementar nº 123 de 2006, destinado às empresas enquadradas

NOTA TÉCNICA Nº 05/2018

NOTA TÉCNICA Nº 05/2018 Brasília, 15 de Janeiro de 2018. ÁREA: Finanças Municipais TÍTULO: Orientações aos Municípios sobre o Simples Nacional e as mudanças que vigoram em 2018 REFERÊNCIAS: Lei Complementar

NOTA TÉCNICA Nº 05/2018 Brasília, 15 de Janeiro de 2018. ÁREA: Finanças Municipais TÍTULO: Orientações aos Municípios sobre o Simples Nacional e as mudanças que vigoram em 2018 REFERÊNCIAS: Lei Complementar

ALTERAÇÕES DO SIMPLES NACIONAL

ALTERAÇÕES DO SIMPLES NACIONAL 2018 21.02.2018 Programa Evoluçãodalei Regrasválidasaté2017 Regrasapartirde2018 Enquadramentodeporte MEeEPP Regrasdetransição Principais vedações para opção ao Simples Nacional

ALTERAÇÕES DO SIMPLES NACIONAL 2018 21.02.2018 Programa Evoluçãodalei Regrasválidasaté2017 Regrasapartirde2018 Enquadramentodeporte MEeEPP Regrasdetransição Principais vedações para opção ao Simples Nacional

RESOLUÇÃO CGSN Nº 115, DE

Altera a Resolução CGSN nº 3, de 28 de maio de 2007, que dispõe sobre a composição da Secretaria-Executiva do Comitê Gestor do Simples Nacional - CGSN/SE, e a Resolução CGSN nº 94, de 29 de novembro de

Altera a Resolução CGSN nº 3, de 28 de maio de 2007, que dispõe sobre a composição da Secretaria-Executiva do Comitê Gestor do Simples Nacional - CGSN/SE, e a Resolução CGSN nº 94, de 29 de novembro de

Enquadramento Tributário. Gestão de custos e formação de preços. Pós-graduação

Enquadramento Tributário Gestão de custos e formação de preços Pós-graduação ENQUADRAMENTO TRIBUTÁRIO É muito importante, ao se contituir uma empresa, que se faça um estudo prévio (o que chamamos de plano

Enquadramento Tributário Gestão de custos e formação de preços Pós-graduação ENQUADRAMENTO TRIBUTÁRIO É muito importante, ao se contituir uma empresa, que se faça um estudo prévio (o que chamamos de plano

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Mensagem de veto Vide LCP nº 127, de 2007 Institui o Estatuto Nacional da Microempresa

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Mensagem de veto Vide LCP nº 127, de 2007 Institui o Estatuto Nacional da Microempresa

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Departamento de Desenvolvimento Profissional

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva samanta@consultoriainovar.com.br Rio de Janeiro - RJ Setembro - 2017

Departamento de Desenvolvimento Profissional Análise das Regras Tributárias Atuais do Simples Nacional - MPE Samanta Pinheiro da Silva samanta@consultoriainovar.com.br Rio de Janeiro - RJ Setembro - 2017

2015, SEBRAE/RS. Atualização: Outubro 2017

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

SIMPLES NACIONAL 2015, SEBRAE/RS Serviço de Apoio às Micro e Pequenas Empresas do Rio Grande do Sul É proibida a duplicação ou a reprodução deste volume, total ou parcialmente, por quaisquer meios, sem

Lei Complementar nº 123, de 14/12/2006

Lei Complementar nº 123, de 14/12/2006 Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis nos 8.212 e 8.213, ambas de 24 de julho de 1991, da Consolidação

Lei Complementar nº 123, de 14/12/2006 Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis nos 8.212 e 8.213, ambas de 24 de julho de 1991, da Consolidação

Jd Soft Informática Ltda F o n e : ( )

") !"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

!"#$ %&'$% (% - ') & *& -! "#!$"%#!""#&#!#" '())$&*% - +!,-.&/01..1023040. %& '') $* 5671205. 230.5, +&#!8/0179-.8,!-(".%% / "#!0-,!"1#".%% -! ".%%, 2"3 " # " #! / 0#" 4! / -"5 6 &%+!*4 :;'" +."5#!8/01

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO SIMPLES NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO SIMPLES NACIONAL

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto.

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

Altera a LC 123/2006 para reorganizar e simplificar a metodologia de apuração do imposto. Altera outros dispositivos de Leis SIMPLES NACIONAL ALTERAÇÕES DA LEI COMPLEMENTAR 123/2006 INCLUÍDAS PELA LEI

II ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias;

Lei Complementar nº 123, de 14 de dezembro de 2006 (Versão consolidada pelo CGSN) DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa

Lei Complementar nº 123, de 14 de dezembro de 2006 (Versão consolidada pelo CGSN) DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa

Simples Nacional Principais Alterações com efeitos a partir de 1º

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

EDIÇÃO EXTRA - 23 de janeiro de 2017 Simples Nacional Principais Alterações com efeitos a partir de 1º.01.2018 Por meio da Lei Complementar nº 155, de 27.10.2016, publicada na edição do DOU de 28.10.2016,

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

Especial. Suplemento SIMPLES NACIONAL

Suplemento Especial ICMS - IPI e Outros SIMPLES NACIONAL Normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado a microempresas e empresas de pequeno porte Síntese A Lei Complementar

Suplemento Especial ICMS - IPI e Outros SIMPLES NACIONAL Normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado a microempresas e empresas de pequeno porte Síntese A Lei Complementar

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 44 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar

Page 1 of 44 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar

1.LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 2016

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

Este material não substitui a norma completa, e não deve ser utilizado como única fonte de consulta sobre o tema Simples Nacional. Nosso objetivo é apresentar de forma didática e objetiva as principais

/COP

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

Proposição n. 49.0000.2013.002651-0/COP Origem: Diretoria do Conselho Federal da OAB. Assunto: Simples Nacional. Escritório de Advocacia. Projeto de Lei do Senado n. 467/2008. Relator: Conselheiro Federal

ESCRITÓRIO TIRADENTES

MUDANÇAS NO SIMPLES NACIONAL 218. LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 216. I. EMPRESAS DE PEQUENO PORTE QUE AUFERIREM RECEITA BRUTA NO ANO-CALENDÁRIO SUPERIOR A R$ 36., (Trezentos e sessenta mil

MUDANÇAS NO SIMPLES NACIONAL 218. LEI COMPLEMENTAR Nº 155, DE 27 DE OUTUBRO DE 216. I. EMPRESAS DE PEQUENO PORTE QUE AUFERIREM RECEITA BRUTA NO ANO-CALENDÁRIO SUPERIOR A R$ 36., (Trezentos e sessenta mil

Lei Complementar nº 123/06 Lei das microempresas e empresas de pequeno porte

LEGISLAÇÃO Resultados encontrados: Lei Complementar nº 123/06 Lei das microempresas e empresas de pequeno porte Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de

LEGISLAÇÃO Resultados encontrados: Lei Complementar nº 123/06 Lei das microempresas e empresas de pequeno porte Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de

APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Lei Complementar nº 123, de 14 de dezembro de 2006

1 de 51 3/5/2010 10:14 Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de

1 de 51 3/5/2010 10:14 Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de

Resolução CGSN nº 50 (DOU de 23/12/08) Obs.: Ret. (DOU de 30/04/09)

Obs.: Ret. (DOU de 30/04/09)") Resolução CGSN nº 50 (DOU de 23/12/08) Obs.: Ret. (DOU de 30/04/09) Altera as Resoluções CGSN nº 4, de 30/05/07, nº 6, de 18/06/07, nº 11, de 23/07/07, nº 15, de 23/07/07, nº 30, de 7/02/08 e nº 38, de

Resolução CGSN nº 50 (DOU de 23/12/08) Obs.: Ret. (DOU de 30/04/09) Altera as Resoluções CGSN nº 4, de 30/05/07, nº 6, de 18/06/07, nº 11, de 23/07/07, nº 15, de 23/07/07, nº 30, de 7/02/08 e nº 38, de

Lei Complementar nº 123, de 14 de dezembro de 2006

Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos

Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos

Lei Complementar nº 123, de 14 de dezembro de 2006

Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos

Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos

Labor Jurídico Cursos e Consultoria Rua Canadá n.º 835 Sala 301 Bacacheri Curitiba/PR Telefones: (41) (41) (44) (11)

(41) (44) (11)") APOSTILA SIMPLES NACIONAL - 2012 CONCEITOS BÁSICOS Microempresa (ME) ou empresa de pequeno porte (EPP) a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou

APOSTILA SIMPLES NACIONAL - 2012 CONCEITOS BÁSICOS Microempresa (ME) ou empresa de pequeno porte (EPP) a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou

JA Contabilidade EXCLUSÃO

EXCLUSÃO A ME ou EPP que tenha incorrido em excesso de receita bruta no ano-calendário anterior, em montante até 20% do limite, ou que desejar se retirar do Simples Nacional deverá efetuar a comunicação

EXCLUSÃO A ME ou EPP que tenha incorrido em excesso de receita bruta no ano-calendário anterior, em montante até 20% do limite, ou que desejar se retirar do Simples Nacional deverá efetuar a comunicação

Vinícolas Lei Complementar n 155/16

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Simples Nacional Vinícolas Lei Complementar n 155/16 Rômulo de Jesus Dieguez de Freitas Bacharel em Ciências Contábeis Advogado e Consultor Sócio da AFT Advocacia e Consultoria Jurídica Simples Nacional

Capítulo I. 1 o Os Comitês de que tratam os incisos I e III do caput deste artigo serão presididos e coordenados por representantes

LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis n os 8.212 e 8.213, ambas de 24 de julho de

LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis n os 8.212 e 8.213, ambas de 24 de julho de

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 50 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar

Page 1 of 50 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

SIMPLES NACIONAL - ALTERAÇÕES NA LEGISLAÇÃO LEI COMPLEMENTAR 155/2016 EFEITOS A PARTIR DE 28/10/2016 (DATA DA PUBLICAÇÃO) PARCELAMENTO DO SIMPLES NACIONAL EM ATÉ 120 MESES Criado o parcelamento de débitos

SIMPLES NACIONAL Novas Regras

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

SIMPLES NACIONAL Novas Regras Aprovadas pela LC 155 27/10/2016 novembro de 2016 Introdução A Lei Complementar 155 altera profundamente as regras do regime tributário conhecido como SIMPLES NACIONAL, mas

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar:

LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar n o 12, de 19 de dezembro de 200). (Ver Leis Complementares n os 127, de 14

LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 (Republicação em atendimento ao disposto no art. 6 o da Lei Complementar n o 12, de 19 de dezembro de 200). (Ver Leis Complementares n os 127, de 14

Page 1 of 40 Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte;

Page 1 of 40 Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte;

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Atualização/2017 6ª Edição A Reprodução deste material fica proibida sem o expresso consentimento da autora.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

SORAIA CLEMENTE DE JESUS Contadora, Consultora, MBA em Gestão Estratégica de Negócios, Instrutora de Cursos e Palestras, Sócia-Diretora da Empresa Preserve Contabilidade Preventiva, Professora Autora Anima.

[Ano] Universidade Cruzeiro do Sul

![[Ano] Universidade Cruzeiro do Sul](/thumbs/52/29369458.jpg "[Ano] Universidade Cruzeiro do Sul") [Ano] TRIBUTOS INDIRETOS: Regime Especial Unificado de Arrecadação de Impostos e Contribuições devidos pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP) ou Simples Nacional (SN) Universidade Cruzeiro

[Ano] TRIBUTOS INDIRETOS: Regime Especial Unificado de Arrecadação de Impostos e Contribuições devidos pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP) ou Simples Nacional (SN) Universidade Cruzeiro

sumário estatuto da microempresa e empresa de pequeno porte... atividades concomitantes permitidas - impeditivas...

1 2 sumário estatuto da microempresa e empresa de pequeno porte... atividades concomitantes permitidas - impeditivas... exportação - limite em dobro no simples nacional... alíquotas - anexos - atividades...

1 2 sumário estatuto da microempresa e empresa de pequeno porte... atividades concomitantes permitidas - impeditivas... exportação - limite em dobro no simples nacional... alíquotas - anexos - atividades...

(Ver Leis Complementares nºs 127, de 14 de agosto de 2007, e 128, de 19 de dezembro de 2008)

") LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Republicação em atendimento ao disposto no art. 6º da Lei Complementar nº 128, de 19 de dezembro de 2008.) (Ver Leis Complementares nºs 127, de 14 de

LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Republicação em atendimento ao disposto no art. 6º da Lei Complementar nº 128, de 19 de dezembro de 2008.) (Ver Leis Complementares nºs 127, de 14 de

Palestra. expert PDF. Trial. As mudanças no Simples Nacional. Novembro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Lei Complementar nº 123, de 14 de dezembro de 2006

Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos

Lei Complementar nº 123, de 14 de dezembro de 2006 DOU de 15.12.2006 Republicada no DOU de 31/01/2009 (Edição Extra) Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos

MANUAL DE PREENCHIMENTO DO TERMO DE EXCLUSÃO DO SIMPLES NACIONAL

MANUAL DE PREENCHIMENTO DO TERMO DE EXCLUSÃO DO SIMPLES NACIONAL A pessoa jurídica, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

MANUAL DE PREENCHIMENTO DO TERMO DE EXCLUSÃO DO SIMPLES NACIONAL A pessoa jurídica, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

PLANEJAMENTO TRIBUTARIO

PLANEJAMENTO TRIBUTARIO Uma decisão estratégica para sua empresa. Marcia Ruiz Alcazar, Contadora Vice-Presidente Adm e Financas do CRCSP Socia da Seteco Contabilidade e da Asplan Tecnologia ACSP 22/11/17

PLANEJAMENTO TRIBUTARIO Uma decisão estratégica para sua empresa. Marcia Ruiz Alcazar, Contadora Vice-Presidente Adm e Financas do CRCSP Socia da Seteco Contabilidade e da Asplan Tecnologia ACSP 22/11/17

Simples Nacional Novas Regras para 2018

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Simples Nacional Novas Regras para 2018 Centro de Estudos Especial Josefina do Nascimento Pinto 26-11-2017 Conteúdo programático 1 Lei Complementar nº 155/2016 2 Novo Limite do Simples Nacional 3 Novas

Efeitos financeiros do Simples

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

Efeitos financeiros do Simples Limites de sua utilização frente ao ordenamento jurídico PAULO AYRES BARRETO Simples e Efeitos Financeiros Arrecadação Custo de Conformidade Constituição Federal Lei Complementar

Estatuto Nacional da Microempresa e Empresa de Pequeno Porte Lei Complementar n.º 123/2006

Estatuto Nacional da Microempresa e Empresa de Pequeno Porte Lei Complementar n.º 123/2006 Baião & Filippin Advogados Associados Adv.: João Paulo de Mello Filippin Lei Complementar n.º 123/2006 Desburocratização;

Estatuto Nacional da Microempresa e Empresa de Pequeno Porte Lei Complementar n.º 123/2006 Baião & Filippin Advogados Associados Adv.: João Paulo de Mello Filippin Lei Complementar n.º 123/2006 Desburocratização;

II - ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive

LEI DO SIMPLES NACIONAL LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Rep. DOU 31/01/2012 (Republicação em atendimento ao disposto no art. 5º da Lei Complementar nº 139, de 19 de novembro de 2011)

LEI DO SIMPLES NACIONAL LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 Rep. DOU 31/01/2012 (Republicação em atendimento ao disposto no art. 5º da Lei Complementar nº 139, de 19 de novembro de 2011)

EXEMPLAR DE ASSINANTE DA IMPRENSA NACIONAL

ISSN 677-7042 Ano CXLIX N o - 45 Brasília - DF, terça-feira, 6 de março de 202 Sumário. PÁGINA Atos do Poder Legislativo... Atos do Poder Executivo... 5 Presidência da República... 5 Ministério da Agricultura,

ISSN 677-7042 Ano CXLIX N o - 45 Brasília - DF, terça-feira, 6 de março de 202 Sumário. PÁGINA Atos do Poder Legislativo... Atos do Poder Executivo... 5 Presidência da República... 5 Ministério da Agricultura,

Simples Nacional. Aplicação do Regime Tributário. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Novo simples nacional

+ 55 11 4962-3900 contato@ageucontabilidade.com.br www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

+ 55 11 4962-3900 contato@ageucontabilidade.com.br www.ageucontabilidade.com.br Novo simples nacional *Principais alterações para 2018 Para sua vida contábil ser simples R. Guarulhos, 129 - Gopoúva, Guarulhos

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei