Setembro de 2015 IMPOSTO PREDIAL URBANO

|

|

|

- Leila Imperial Amado

- 9 Há anos

- Visualizações:

Transcrição

1 Setembro de 2015 IMPOSTO PREDIAL URBANO

2 Âmbito da territorialidade Imposto Predial Urbano (IPU) incide sobre a renda dos prédios urbanos arrendados ou sobre a sua detenção quando não arrendados: No caso de prédios arrendados, o imposto incide sobre o valor da respectiva renda. No caso de prédios não arrendados, o imposto incide sobre o valor patrimonial do imóvel.

3 A quem é devido o imposto predial urbano sobre as rendas Para prédios arrendados, o imposto é devido pelos titulares do direito aos rendimentos. Para prédios não arrendados, o imposto é devido pelo proprietário ou o usufrutuário. Isenção do imposto predial urbano O Estado, Institutos Públicos e as Associações que gozem de estatuto de utilidade pública; Estados estrangeiros, quanto aos imóveis destinados às respectivas representações diplomáticas ou consulares, quando haja reciprocidade; Instituições religiosas legalizadas, quanto aos imóveis destinados exclusivamente ao culto religioso.

4 IMPOSTO PREDIAL URBANO SOBRE AS RENDAS

5 Perspectiva fiscal do arrendatário (Inquilino)

6 Determinação da Matéria Colectável (arrendatário) Arrendatário Contrato de arrendamento (Bem Imóvel) Proprietário Pessoa Singular ou Colectivo, com contabilidade organizada, incluindo organismos públicos de direito público ou privado. IPU retido na fonte, é entregue até ao dia 30 do mês seguinte através do preenchimento do DLI. Pgtº da Renda Retenção na fonte: tx 15% Recibo de Renda (Descontado) Quando não haja retenção na fonte, o responderá pela totalidade do imposto e acréscimos (Multa e Juros). Direito de regresso. Pessoa Singular ou Colectivo: Com/Sem contabilidade organizada. Recepção do DAR. Caso não receba, deve comunicar a repartição no prazo de 90 dias a contar do fim do prazo de entrega obrigatória. 6

7 Pagamento de rendas e retenção na fonte Anualmente Senhorio Emite comprovativo de recebimento de renda Informa repartição se não receber cópia do DAR Recebi a cópia do DAR Apresenta o DAR em Janeiro do ano seguinte Inquilino Celebra contrato com senhorio Paga renda e retém IPU na fonte Liquida e paga o imposto retido Entrega cópia do DAR ao senhorio Repartição Recebe contrato de arrendamento Emite DAR e entrega Valida o DAR Esquematização do pagamento do imposto pela retenção na fonte 7

8 Perspectiva fiscal do proprietário (Senhorio)

9 Determinação da Matéria Colectável (Proprietário) Repartição Fiscal Liquidação e pagamento do IPU (Entrega do Modelo 1 e do DAR) É obrigado a comprovar, sob pena de ser responsável pelo IPU em falta. Proprietário Rendimento (100%) Modelo 1 (Proprietário): Declaração anual, em Janeiro do ano seguinte. (60%) Matéria Colectável (40%) Despesas de Manutenção e Conservação do Imóvel. 9

10 Modelo 1 do Imposto Industrial (Mapa 5 e 7) Deduzir : Proveitos ou ganhos de rendas de imóveis. Não se consideram proveitos ou ganhos as rendas recebidas pelo exercício de qualquer actividade que sejam sujeitas a IPU. 26

11 Senhorio celebração do contrato Inscreve imóvel na repartição com Modelo 5 e apresenta contrato Anualmente Pagamento do imposto e entrega do Modelo 1 Apresenta Modelo 1 IPU, liquida o imposto em falta e apresenta o DAR da retenção na fonte para descontar no imposto final. Inquilino Celebra contrato com senhorio Entrega o DAR do imposto retido na fonte Repartição Recebe o Modelo 5 e o contrato de arrendamento Calcula a Selagem do Contrato de arrendamento Recebi Modelo 1 e o DAR, e Valida a informação Esquematização do pagamento de IPU sobre as rendas (Proprietário) 11

12 Regime Fiscal da Empresa XPTO, LDA Renda mensal: ,00 Renda anual: ,00 x 12 (meses) = ,00 Renda Semestral: , 00 x 6 (meses) = ,00 Cálculos auxiliares: ,00 x 15% = ,00 (IPU) , ,00 = (Valor a pagar da renda) A XPTO, Lda, fez o pagamento da renda de 6 meses, em que os outros 6 meses serão pagos no ano seguinte. Arrendatário (XPTO, Lda) Renda (Semestral) = ,00 IPU retido na fonte (15%) = ,00 Renda líquida = ,00 Proprietário (Maria Lolas) A XPTO, Lda, apresentou a proprietária o DAR que comprova a retenção na fonte Em Janeiro do ano seguinte, a Srª Maria Lolas, deve apresentar o Modelo 1 do IPU com o respectivo DAR da retenção na fonte 12

13 IMPOSTO PREDIAL URBANO SOBRE A PROPRIEDADE

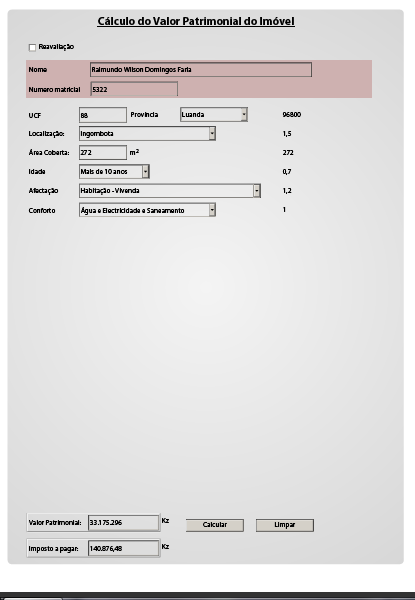

14 Actualização Elementos facultativos Processo de inscrição de imóveis / Modelo 5 do IPU Documentos relevantes para inscrição do imóvel Elementos essenciais a constar da descrição do imóvel (Modelo 5) Modelo 5 Memória descritiva Planta do imóvel Certificado de habitabilidade Direito do Superfície ou Escritura pública de compra e venda do terreno Area coberta, afectação (uso), serviços (água, energia e saneamento) localização (Província e Município) Regime jurídico (Prédio indiviso, PH, Comc.Prop.) Data de construção Contrato de compra e venda ou certidão predial Matriz antiga NIF do(s) proprietário(s) do imóvel a inscrever 14 LAD

15 LAD

16 NOÇÃO DO IMPOSTO PREDIAL URBANO O Imposto Predial Urbano, (IPU) visa a tributação dos prédios urbanos. Trata-se de um imposto que incide sobre o valor patrimonial ou sobre o rendimento resultante dos mesmos quando arrendados. O Código do Imposto Predial Urbano foi aprovado pelo Diploma Legislativo 4044, e que entrou em vigor no dia 1 de Janeiro de Recentemente introduziram-se alterações: Lei 18/11- de alteração ao Código de Imposto predial urbano e Lei 81/11 - Aprova as tabelas de Avaliação e reavaliação Distinção entre prédio urbano e prédio rústico Prédio urbano é qualquer construção de carácter permanente e assente no solo. Ex: Casas, edifícios, bombas de combustíveis, Centros comerciais, supermercados, parques de estacionamento Prédio rústico aquela parte delimitada do solo e as construções nele existente que não tenham autonomia económica, destinando-se, normalmente, para fins de exploração agrícola, pecuária, silvícola, avícola e mineiro.

17 O FACTO TRIBUTÁRIO E A INCIDÊNCIA DO IMPOSTO O facto gerador da obrigação do pagamento do IPU surge com a existência de um bem imóvel, qualificado como prédio urbano. O IPU incide sobre sobre o valor patrimonial ou rendimento dos prédios urbanos quando arrendados

18 O valor patrimonial a constar na matriz do imóvel será conforme o descrito no artigo 28º da Lei 18/11 de alteração ao CIPU: o maior de entre o valor de alienação do imóvel e o que resulte da avaliação patrimonial Determinação do Valor patrimonial de um imóvel Corresponde ao valor a considerar para efeitos de tributação em sede de IPU Valor pelo qual o imóvel foi alienado (preço, declarado em contrato, que o adquirente pagou pela sua aquisição no caso de transmissão onerosa) > Valor resultante do procedimento de avaliação estabelecido para o IPU (via tabelas de avaliação) O valor patrimonial = valor mais alto de entre o valor de alienação e o valor que resulte da avaliação LAD

19 Pelo Valor 19 LAD

20 Tributação de imóveis: Não arrendados, arrendados e parcialmente arrendados Valor Patrimonial Incidência do imposto imóvel não arrendado Determina-se Valor Patrimonial e aplica-se a taxa de 0,5% sobre o excesso de 5milhões O imposto incide sobre o valor Patrimonial a taxa de 0,5% Imóvel totalmente arrendado Não Aplicável O imposto incide sobre as rendas efectivamente recebidas. Imóvel parcialmente arrendado Determina-se Valor Patrimonial O imposto incide sobre o valor patrimonial a taxa de 0,5% sobre a parte não arrendada e sobre as rendas efectivamente recebidas a taxa de 25% sobre 60% da parte arrendada 20 LAD

21 A área coberta, corresponde à área de implantação do imóvel, com a somo dos pisos, caso haja, excluindo o quintal (art. 4). Coeficiente de vetustez visa atribuir o número de anos do prédio (art. 6.º). Coeficiente de afectação visa determinar a utilidade do imóvel (art. 8.º) Prime para proceder o cálculo, após inserção dos dados em todos os campos Valor a inscrever na matriz, caso seja mais alto em relação ao declarado (n.º 2 do art. 28, da Lei N.º 18/11, de 21 de Abril) Avaliação (artigo 2.º do Decreto Presidencial n.º 81/11, de 21 de Abril) Valor da Unidade de Correcção Fiscal em vigor Valor base, médio por metro quadrado, achado de acordo com a província em que se situa o imóvel em Kwanzas(art. 3.º). Coeficiente de localização, identifica a localização exacta do imóvel (art. 5.º) Coeficiente de conforto, serve para corrigir o valor em função dos serviços que o imóvel possui, como existência de água, electricidade e saneamento básico (art. 7.º). Prime para proceder a nova avaliação Valor do imposto a pagar 21

22 Cálculo do valor Patrimonial do imóvel VP = Vb x Ac x Cl x Cv x Cc x Ca Valor base por metro quadrado (em UCF) Área coberta (em m 2 ) Coeficiente de localização Coeficiente de vetustez Coeficiente de conforto Coeficiente de afectação 22 LAD

23 23

24 GARANTIAS DOS CONTRIBUINTES Os contribuintes gozam das garantias gerais previstas do CGT. Em sede do IPU os contribuintes podem requer a reavaliação dos imóveis para correcção do valor patrimonial, no prazo de 30 dias, a contar do recebimento da notificação do valor patrimonial fixado pela Repartição Fiscal. Reclamar de quaisquer outros actos, no prazo de 30 dias, nos termos do artigo 133.º do CIPU.

25 OBRIGADO O verdadeiro Sábio é o ser humano que tem coragem de ir diante do espelho de sua alma para reconhecer seus erros e fracassos e utiliza-los para plantar as mais belas sementes no terreno de sua inteligência.

Tire as suas dúvidas Luanda, Janeiro de 2018

IMPOSTO PREDIAL URBANO Tire as suas dúvidas Luanda, Janeiro de 2018 Indíce 1 Noções Elementares em Sede de IPU 2 Obrigações Fiscais dos Contribuintes 1 1 IPU- Noções Elementares O que é o Imposto Predial

IMPOSTO PREDIAL URBANO Tire as suas dúvidas Luanda, Janeiro de 2018 Indíce 1 Noções Elementares em Sede de IPU 2 Obrigações Fiscais dos Contribuintes 1 1 IPU- Noções Elementares O que é o Imposto Predial

A Tributação do Sector Imobiliário em Angola

A Tributação do Sector Imobiliário em Angola CIMLOP - Encontro de Primavera 13-15 de Abril de 2015 São Paulo/Brasil 1. Imposto Predial Urbano - IPU Incidência: Rendimentos de prédios urbanos situados no

A Tributação do Sector Imobiliário em Angola CIMLOP - Encontro de Primavera 13-15 de Abril de 2015 São Paulo/Brasil 1. Imposto Predial Urbano - IPU Incidência: Rendimentos de prédios urbanos situados no

PASSAPORTE PARA ANGOLA

PASSAPORTE PARA ANGOLA Ana Pinelas Pinto 17 e 18 de Fevereiro 2011 17 e 18 de Fevereiro 2011 Imposto Predial Urbano Sisa Imposto de Consumo Imposto do Selo Imposto Predial Urbano Incidência objectiva Rendimentos

PASSAPORTE PARA ANGOLA Ana Pinelas Pinto 17 e 18 de Fevereiro 2011 17 e 18 de Fevereiro 2011 Imposto Predial Urbano Sisa Imposto de Consumo Imposto do Selo Imposto Predial Urbano Incidência objectiva Rendimentos

IMI. Imposto Municipal sobre Imóveis. Cláudia Ferreira

IMI Imposto Municipal sobre Imóveis Cláudia Ferreira 1 O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos) situados em Portugal. É um imposto municipal,

IMI Imposto Municipal sobre Imóveis Cláudia Ferreira 1 O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos) situados em Portugal. É um imposto municipal,

IMPOSTO MUNICIPAL SOBRE TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT)

") INSTITUTO DO EMPREGO E FORMAÇÃO PROFISSIONAL, IP CENTRO DE EMPREGO E FORMAÇÃO PROFISSIONAL DE ÉVORA UFCD_ 577 Imposto Sobre o Património IMPOSTO MUNICIPAL SOBRE TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT) Retirar

INSTITUTO DO EMPREGO E FORMAÇÃO PROFISSIONAL, IP CENTRO DE EMPREGO E FORMAÇÃO PROFISSIONAL DE ÉVORA UFCD_ 577 Imposto Sobre o Património IMPOSTO MUNICIPAL SOBRE TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT) Retirar

Guia do Senhorio Arrendamento Residencial

Guia do Senhorio Arrendamento Residencial Uniplaces 2017 Introdução Atualmente, todos os contratos de arrendamento, para serem válidos, devem ser realizados de forma escrita. Contudo, a lei confere ao

Guia do Senhorio Arrendamento Residencial Uniplaces 2017 Introdução Atualmente, todos os contratos de arrendamento, para serem válidos, devem ser realizados de forma escrita. Contudo, a lei confere ao

Formação em Fiscalidade aplicadas as MPME. Código do Imposto Industrial

Formação em Fiscalidade aplicadas as MPME Código do Imposto Industrial Luanda, Dezembro 2014 1 Conteúdo da formação 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Introdução Incidência Grupos de Tributação Determinação

Formação em Fiscalidade aplicadas as MPME Código do Imposto Industrial Luanda, Dezembro 2014 1 Conteúdo da formação 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Introdução Incidência Grupos de Tributação Determinação

CENTRO DE EMPREGO E FORMAÇÃO PROFISSIONAL de ÉVORA

CENTRO DE EMPREGO E FORMAÇÃO PROFISSIONAL de ÉVORA O QUE É O IMPOSTO MUNICIPAL SOBRE TRANSMISSÕES ONEROSAS DE IMÓVEIS? IMT é a sigla de Imposto Municipal sobre as Transmissões Onerosas de Imóveis. É um

CENTRO DE EMPREGO E FORMAÇÃO PROFISSIONAL de ÉVORA O QUE É O IMPOSTO MUNICIPAL SOBRE TRANSMISSÕES ONEROSAS DE IMÓVEIS? IMT é a sigla de Imposto Municipal sobre as Transmissões Onerosas de Imóveis. É um

79/V/98. (Objecto. IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

Estado fixadas no orçamento (Art. 93º) Princípio da estabilidade do fisco.

Princípio da estabilidade do fisco.") O sistema fiscal angolano é constituído por um conjunto de normas jurídicas, quer consagradas constitucionalmente, quer esparsas em Códigos e outra Legislação avulsa sobre a matéria tributária, das quais

O sistema fiscal angolano é constituído por um conjunto de normas jurídicas, quer consagradas constitucionalmente, quer esparsas em Códigos e outra Legislação avulsa sobre a matéria tributária, das quais

IMI. Imposto Municipal sobre Imóveis

IMI Imposto Municipal sobre Imóveis Introdução O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos), situados em Portugal. É um imposto municipal,

IMI Imposto Municipal sobre Imóveis Introdução O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos), situados em Portugal. É um imposto municipal,

CURSO DE FORMAÇÃO EM AVALIAÇÃO IMOBILIÁRIA. Curso certificado pela CMC DIREITO E FISCALIDADE DO IMOBILIÁRIO LUANDA 2017

CURSO DE FORMAÇÃO EM AVALIAÇÃO IMOBILIÁRIA Curso certificado pela CMC DIREITO E FISCALIDADE DO IMOBILIÁRIO LUANDA 2017 MODULO II. DIREITO E FISCALIDADE DO IMOBILIÁRIO 7 Horas MATERIAS A ABORDAR: DIREITOS

CURSO DE FORMAÇÃO EM AVALIAÇÃO IMOBILIÁRIA Curso certificado pela CMC DIREITO E FISCALIDADE DO IMOBILIÁRIO LUANDA 2017 MODULO II. DIREITO E FISCALIDADE DO IMOBILIÁRIO 7 Horas MATERIAS A ABORDAR: DIREITOS

APONTAMENTOS IMPOSTO MUNICIPAL SOBRE IMÓVEIS (IMI)

") APONTAMENTOS Última actualização: 10-9-2016 IMPOSTO MUNICIPAL SOBRE IMÓVEIS (IMI) INCIDÊNCIA O IMI (Imposto Municipal sobre Imóveis) incide sobre o valor patrimonial tributário dos prédios rústicos e urbanos,

APONTAMENTOS Última actualização: 10-9-2016 IMPOSTO MUNICIPAL SOBRE IMÓVEIS (IMI) INCIDÊNCIA O IMI (Imposto Municipal sobre Imóveis) incide sobre o valor patrimonial tributário dos prédios rústicos e urbanos,

A REFORMA TRIBUTÁRIA EM ANGOLA

www.fbladvogados.com A REFORMA TRIBUTÁRIA EM ANGOLA As Principais Linhas de Orientação ÍNDICE 1. O PERT: Missão e Objectivos 2. O Sistema Fiscal Angolano 2.1. A Tributação dos Rendimentos 2.2. A Tributação

www.fbladvogados.com A REFORMA TRIBUTÁRIA EM ANGOLA As Principais Linhas de Orientação ÍNDICE 1. O PERT: Missão e Objectivos 2. O Sistema Fiscal Angolano 2.1. A Tributação dos Rendimentos 2.2. A Tributação

CASOS PRÁTICOS - IMT

CASOS PRÁTICOS - IMT NOTA Todos os casos apresentados são da autoria dos formadores-autores da formação para TATA As propostas de resolução são da minha autoria e não estão validas pela AT CONTRATOS PROMESSA

CASOS PRÁTICOS - IMT NOTA Todos os casos apresentados são da autoria dos formadores-autores da formação para TATA As propostas de resolução são da minha autoria e não estão validas pela AT CONTRATOS PROMESSA

Imposto Industrial Lei n.º 19/14 de 22 de Outubro

Imposto Industrial A) Regime Transitório Taxa de II de 30% aplicável já ao exercício de 2014; Obrigatoriedade de todas as empresas terem contabilidade organizada a partir do exercício de 2017; Tributações

Imposto Industrial A) Regime Transitório Taxa de II de 30% aplicável já ao exercício de 2014; Obrigatoriedade de todas as empresas terem contabilidade organizada a partir do exercício de 2017; Tributações

Como fazer o IRS? 10 MARÇO DE 2012

Como fazer o IRS? 10 MARÇO DE 2012 Incidência do IRS O IRS incide sobre os rendimentos obtidos por pessoas singulares RESIDENTES São tributados pela globalidade dos rendimentos obtidos (em Portugal e

Como fazer o IRS? 10 MARÇO DE 2012 Incidência do IRS O IRS incide sobre os rendimentos obtidos por pessoas singulares RESIDENTES São tributados pela globalidade dos rendimentos obtidos (em Portugal e

IVA no Sector Petrolífero

IVA no Sector Petrolífero 2019 Imposto sobre o Valor Acrescentado (IVA) Índice 1. Regime Jurídico das Facturas e Documentos Equivalentes 2. Regimes de Tributação do IVA 3. Regime do IVA no Sector Petrolífero

IVA no Sector Petrolífero 2019 Imposto sobre o Valor Acrescentado (IVA) Índice 1. Regime Jurídico das Facturas e Documentos Equivalentes 2. Regimes de Tributação do IVA 3. Regime do IVA no Sector Petrolífero

O Orçamento do Estado Fevereiro de 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 AUTORIDADE TRIBUTARIA E ADUANEIRA 3 A MINISTÉRIO DAS FINANÇAS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 AUTORIDADE TRIBUTARIA E ADUANEIRA 3 A MINISTÉRIO DAS FINANÇAS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS

MÓDULO: IVA Imposto sobre Valor Acrescentado Direito Fiscal FORMADORA: Dr. Vitor Murta TRABALHO: Os Impostos (Noções básicas) IVA (Noções básicas) OS IMPOSTOS CONCEITO DE IMPOSTO O imposto é uma prestação

MÓDULO: IVA Imposto sobre Valor Acrescentado Direito Fiscal FORMADORA: Dr. Vitor Murta TRABALHO: Os Impostos (Noções básicas) IVA (Noções básicas) OS IMPOSTOS CONCEITO DE IMPOSTO O imposto é uma prestação

NOTA FISCAL. Oferta Pública de Venda de Ações (OPV) da

da") NOTA FISCAL Oferta Pública de Venda de Ações (OPV) da EMPRESA GERAL DO FOMENTO, S.A. (OU «EGF») representativas de 5% do capital social reservada a Trabalhadores da EGF e respectivas participadas, a saber

NOTA FISCAL Oferta Pública de Venda de Ações (OPV) da EMPRESA GERAL DO FOMENTO, S.A. (OU «EGF») representativas de 5% do capital social reservada a Trabalhadores da EGF e respectivas participadas, a saber

Programa Estratégico de Reabilitação Urbana

B Benefícios e Incentivos Fiscais A R U B a r c e l o s N a s c e n t e U m Programa Estratégico de Reabilitação Urbana alteração ao Quadro m u n i c í p i o d e j a n e i r o 05 B a r c e l o s 2 0 1

B Benefícios e Incentivos Fiscais A R U B a r c e l o s N a s c e n t e U m Programa Estratégico de Reabilitação Urbana alteração ao Quadro m u n i c í p i o d e j a n e i r o 05 B a r c e l o s 2 0 1

Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados R. L. Rua Castilho, n.º 67-2º andar * Lisboa Tel:

A Global Lawyers, Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados Sociedade de Advogados, R. L. resulta da fusão de vontades de vários profissionais com vasto curriculum

A Global Lawyers, Santana Lopes, Castro, Vieira, Teles, Silva Lopes, Calado, Cardoso & Associados Sociedade de Advogados, R. L. resulta da fusão de vontades de vários profissionais com vasto curriculum

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 96/XII/2.ª. Exposição de Motivos

PL 465/2012 2012.09.20 Exposição de Motivos A prossecução do interesse público, em face da situação económico-financeira do País, exige um esforço de consolidação que requererá, além de um permanente ativismo

PL 465/2012 2012.09.20 Exposição de Motivos A prossecução do interesse público, em face da situação económico-financeira do País, exige um esforço de consolidação que requererá, além de um permanente ativismo

Circular. Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

ALTERAÇÕES AO REGIME DO ARRENDAMENTO URBANO PROCESSO DE ACTUALIZAÇÃO DAS RENDAS

ALTERAÇÕES AO REGIME DO ARRENDAMENTO URBANO PROCESSO DE ACTUALIZAÇÃO DAS RENDAS ARRENDAMENTOS HABITACIONAIS (ARTS.º 30.º A 36.º) INICIATIVA DO SENHORIO Inicia-se com a comunicação do senhorio ao arrendatário,

ALTERAÇÕES AO REGIME DO ARRENDAMENTO URBANO PROCESSO DE ACTUALIZAÇÃO DAS RENDAS ARRENDAMENTOS HABITACIONAIS (ARTS.º 30.º A 36.º) INICIATIVA DO SENHORIO Inicia-se com a comunicação do senhorio ao arrendatário,

Guia de Permuta de Imóveis

Guia de Permuta de Imóveis Portal Imobiliário CasaYES Todos os direitos reservados 1 Vai Permutar a sua Casa? Casa? Preste atenção ao seguinte! As normas da compra e venda são aplicáveis aos outros contratos

Guia de Permuta de Imóveis Portal Imobiliário CasaYES Todos os direitos reservados 1 Vai Permutar a sua Casa? Casa? Preste atenção ao seguinte! As normas da compra e venda são aplicáveis aos outros contratos

Património vs Indiretos: o dilema

www.pwc.pt/orcamentoestado Património vs Indiretos: o dilema Orçamento do Estado 2017 Património PwC 2 Novidades 0,3% 1% Criação do Adicional ao Imposto Municipal sobre Imóveis (AIMI) de 0,3% sobre a soma

www.pwc.pt/orcamentoestado Património vs Indiretos: o dilema Orçamento do Estado 2017 Património PwC 2 Novidades 0,3% 1% Criação do Adicional ao Imposto Municipal sobre Imóveis (AIMI) de 0,3% sobre a soma

Decreto Presidencial n.º 250/11, de 16 de Setembro

Decreto Presidencial n.º 250/11, de 16 de Setembro Página 1 de 8 Tendo em conta que a gestão eficiente e eficaz da Cidade do Kilamba, pressupõe a incessante busca da excelência na prestação de serviços

Decreto Presidencial n.º 250/11, de 16 de Setembro Página 1 de 8 Tendo em conta que a gestão eficiente e eficaz da Cidade do Kilamba, pressupõe a incessante busca da excelência na prestação de serviços

IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo B NIF 03 RENDIMENTOS OBTIDOS. RENDAS (Rendimento ilíquido) TITULAR Parte %

SUJEITO(S) PASSIVO(S) Sujeito passivo B NIF 03 RENDIMENTOS OBTIDOS. RENDAS (Rendimento ilíquido) TITULAR Parte %") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 ORIGINAL PARA A AT Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fi scal.

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 ORIGINAL PARA A AT Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fi scal.

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Nota Informativa sobre o AIMI

Nota Informativa sobre o AIMI O que é o AIMI Novo imposto sobre o património introduzido pelo Orçamento de Estado para 2017. É um adicional ao imposto sobre imóveis (AIMI), pelo que os proprietários pagam

Nota Informativa sobre o AIMI O que é o AIMI Novo imposto sobre o património introduzido pelo Orçamento de Estado para 2017. É um adicional ao imposto sobre imóveis (AIMI), pelo que os proprietários pagam

Decreto-Lei 20/90. Prevê a restituição de IVA à Igreja Católica e às instituições particulares de solidariedade social Publicação: DR nº 11/90 I Série

Decreto-Lei 20/90 Prevê a restituição de IVA à Igreja Católica e às instituições particulares de solidariedade social Publicação: DR nº 11/90 I Série O presente diploma concede algumas isenções de IVA

Decreto-Lei 20/90 Prevê a restituição de IVA à Igreja Católica e às instituições particulares de solidariedade social Publicação: DR nº 11/90 I Série O presente diploma concede algumas isenções de IVA

CURSO DE FORMAÇÃO EM AVALIAÇÃO IMOBILIÁRIA

CURSO DE FORMAÇÃO EM AVALIAÇÃO IMOBILIÁRIA Curso certificado pela CMC LUANDA 2017 MODULO II. DIREITO E FISCALIDADE DO IMOBILIÁRIO - 14 Horas MATERIAS A ABORDAR: DIREITOS REAIS E DIREITO DA PROPRIEDADE

CURSO DE FORMAÇÃO EM AVALIAÇÃO IMOBILIÁRIA Curso certificado pela CMC LUANDA 2017 MODULO II. DIREITO E FISCALIDADE DO IMOBILIÁRIO - 14 Horas MATERIAS A ABORDAR: DIREITOS REAIS E DIREITO DA PROPRIEDADE

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO 9-5-2017 PORTUGAL COMO PLATAFORMA DE INVESTIMENTO Vasta Rede de Acórdos de Dupla Tributação 8 Regime dos residentes não habituais 1 Regime dos vistos dourados (golden

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO 9-5-2017 PORTUGAL COMO PLATAFORMA DE INVESTIMENTO Vasta Rede de Acórdos de Dupla Tributação 8 Regime dos residentes não habituais 1 Regime dos vistos dourados (golden

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ACTO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 200 3 A MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito

MODELO EM VIGOR A PARTIR DE JANEIRO DE 200 3 A MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito

ANEXO B DECLARAÇÃO MODELO 22

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ACTO ISOLADO. Regime Simplificado de Tributação ANO DOS RENDIMENTOS MODELO 3

MODELO EM VIGOR A PARTIR DE JANEIRO DE 00 MINISTÉRIO DAS FINANÇAS Regime Simplificado de Tributação 0 Acto Isolado 0 Profissionais Comerciais e Industriais 03 Agrícolas Silvícolas e Pecuários 04 RESERVADO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 00 MINISTÉRIO DAS FINANÇAS Regime Simplificado de Tributação 0 Acto Isolado 0 Profissionais Comerciais e Industriais 03 Agrícolas Silvícolas e Pecuários 04 RESERVADO

DISTRITO: 21 - PONTA DELGADA CONCELHO: 04 - POVOAÇÃO FREGUESIA: 03 - NOSSA SENHORA DOS REMEDIOS ARTIGO MATRICIAL: 152 NIP:

CADERNETA PREDIAL URBANA SERVIÇO DE FINANÇAS: 3000 - POVOACAO IDENTIFICAÇÃO DO PRÉDIO DISTRITO: 21 - PONTA DELGADA CONCELHO: 04 - POVOAÇÃO FREGUESIA: 03 - NOSSA SENHORA DOS REMEDIOS ARTIGO MATRICIAL: 152

CADERNETA PREDIAL URBANA SERVIÇO DE FINANÇAS: 3000 - POVOACAO IDENTIFICAÇÃO DO PRÉDIO DISTRITO: 21 - PONTA DELGADA CONCELHO: 04 - POVOAÇÃO FREGUESIA: 03 - NOSSA SENHORA DOS REMEDIOS ARTIGO MATRICIAL: 152

UFCD 0577 IMPOSTOS SOBRE O PATRIMÓNIO

UFCD 0577 IMPOSTOS SOBRE O PATRIMÓNIO Imposto Municipal Sobre Transmissões Onerosas de Imóveis (IMT) Formadora: Antónia Mortágua Trabalho Realizado Por: Luís Combadão Paulo Elias 29 ÍNDICE 1. INTRODUÇÃO...

UFCD 0577 IMPOSTOS SOBRE O PATRIMÓNIO Imposto Municipal Sobre Transmissões Onerosas de Imóveis (IMT) Formadora: Antónia Mortágua Trabalho Realizado Por: Luís Combadão Paulo Elias 29 ÍNDICE 1. INTRODUÇÃO...

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017. Alterações para Código Impostos sobre Património

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS)

") Outubro/2012 PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS) Como tem sido veiculado na imprensa, a Proposta de Orçamento de Estado para 2013 que hoje começa a ser

Outubro/2012 PRINCIPAIS MEDIDAS FISCAIS DA PROPOSTA DE ORÇAMENTO DE ESTADO PARA 2013 (Parte 1 - IRS) Como tem sido veiculado na imprensa, a Proposta de Orçamento de Estado para 2013 que hoje começa a ser

RENDIMENTOS PREDIAIS 01 2

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 3 4 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS 4001 4002 4003 4004 4005 4006 4007 4008 4009 4010 4011 4012 4013

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 3 4 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS 4001 4002 4003 4004 4005 4006 4007 4008 4009 4010 4011 4012 4013

PRINCIPAIS BENEFÍCIOS FISCAIS DE INCENTIVO À REABILITAÇÃO URBANA 2014

PRINCIPAIS BENEFÍCIOS FISCAIS DE INCENTIVO À REABILITAÇÃO URBANA 2014 LEGISLAÇÃO DE REFERÊNCIA E ENQUADRAMENTO A leitura da presente informação não dispensa a consulta da legislação em vigor Estatuto dos

PRINCIPAIS BENEFÍCIOS FISCAIS DE INCENTIVO À REABILITAÇÃO URBANA 2014 LEGISLAÇÃO DE REFERÊNCIA E ENQUADRAMENTO A leitura da presente informação não dispensa a consulta da legislação em vigor Estatuto dos

Ex.mo(a) Sr.(a) Presidente da Câmara Municipal de Vila Franca de Xira

Sr.(a) Presidente da Câmara Municipal de Vila Franca de Xira") Requerimento n.º Processo de Obras n.º (quadro a preencher pelos serviços) (n.º 4 do artigo 4º do D.L.555/99 de 16 de Dezembro) Ex.mo(a) Sr.(a) Presidente da Câmara Municipal de Vila Franca de Xira Identificação

Requerimento n.º Processo de Obras n.º (quadro a preencher pelos serviços) (n.º 4 do artigo 4º do D.L.555/99 de 16 de Dezembro) Ex.mo(a) Sr.(a) Presidente da Câmara Municipal de Vila Franca de Xira Identificação

CEJ - Seminário sobre Arrendamento Urbano

CEJ - Seminário sobre Arrendamento Urbano Arrendamento e Direito Fiscal Paula Rosado Pereira Professora da Faculdade de Direito da Universidade de Lisboa 15 de abril de 2016 Tributação em IRS dos rendimentos

CEJ - Seminário sobre Arrendamento Urbano Arrendamento e Direito Fiscal Paula Rosado Pereira Professora da Faculdade de Direito da Universidade de Lisboa 15 de abril de 2016 Tributação em IRS dos rendimentos

IRC. Tributação de não residentes

IRC Tributação de não residentes Abílio Sousa Setembro 2014 IRC tributação de não residentes Programa 1ª parte: Regras de localização e de tributação dos rendimentos Artigo 4.º do Código do IRC 2ª parte:

IRC Tributação de não residentes Abílio Sousa Setembro 2014 IRC tributação de não residentes Programa 1ª parte: Regras de localização e de tributação dos rendimentos Artigo 4.º do Código do IRC 2ª parte:

Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012)

") Classificação: 07 0. 0 5. 0 3 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012)

Classificação: 07 0. 0 5. 0 3 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012)

GASTOS NÃO FISCALMENTE DEDUTÍVEIS

FISCALIDADE GASTOS NÃO FISCALMENTE DEDUTÍVEIS Docente: Margarida Ramos Pereira Discentes: 38202 David Silva 35340 Gonçalo de Sá GB 1 38191 Mariana Costa 38247 Patrícia Simplício 2 de Maio de 2012 Artigo

FISCALIDADE GASTOS NÃO FISCALMENTE DEDUTÍVEIS Docente: Margarida Ramos Pereira Discentes: 38202 David Silva 35340 Gonçalo de Sá GB 1 38191 Mariana Costa 38247 Patrícia Simplício 2 de Maio de 2012 Artigo

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: FISCALIDADE. COORDENADOR: Prof. Dr. Américo Brás Carlos ÁREA CIENTÍFICA: CONTABILIDADE

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: FISCALIDADE COORDENADOR: Prof. Dr. Américo Brás Carlos ÁREA CIENTÍFICA: CONTABILIDADE LICENCIATURA EM GESTÃO ANO LECTIVO 2006/2007 A - DESCRIÇÃO A parte

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: FISCALIDADE COORDENADOR: Prof. Dr. Américo Brás Carlos ÁREA CIENTÍFICA: CONTABILIDADE LICENCIATURA EM GESTÃO ANO LECTIVO 2006/2007 A - DESCRIÇÃO A parte

PERÍODO DE TRIBUTAÇÃO 02 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB. ESTÁVEL IDENTIFICAÇÃO E CARACTERIZAÇÃO DO SUJEITO PASSIVO TIPO DE SUJEITO PASSIVO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO D E RENDIMENTOS 0 DESIGNAÇÃO 0 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB ESTÁVEL SERVIÇO DE FINANÇAS CÓDIGO IRC MODELO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO D E RENDIMENTOS 0 DESIGNAÇÃO 0 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB ESTÁVEL SERVIÇO DE FINANÇAS CÓDIGO IRC MODELO

Reforma fiscal Imposto Industrial

1 /5 Reforma fiscal Imposto Industrial O novo código do Imposto Industrial tem início de vigência em 1 de Janeiro de 2015 (com excepção do regime de tributação autónoma, que entra em vigor a 1 de Janeiro

1 /5 Reforma fiscal Imposto Industrial O novo código do Imposto Industrial tem início de vigência em 1 de Janeiro de 2015 (com excepção do regime de tributação autónoma, que entra em vigor a 1 de Janeiro

QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS. Imposto Base de incidência Taxa

SISTEMA TRIBUTÁRIO QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS Imposto Base de incidência Taxa Imposto único sobre o Rendimento das Pessoas Singulares (IUR- PS) Contribuições para segurança social

SISTEMA TRIBUTÁRIO QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS Imposto Base de incidência Taxa Imposto único sobre o Rendimento das Pessoas Singulares (IUR- PS) Contribuições para segurança social

Algumas Orientações da Administração Fiscal:

Saudade e Silva - Serviços de Contabilidade, Lda. A G O S T O - 2 0 1 2 Algumas Orientações da Administração Fiscal: O que é a Certidão de Liquidação de IRS? A certidão de IRS é um documento comprovativo

Saudade e Silva - Serviços de Contabilidade, Lda. A G O S T O - 2 0 1 2 Algumas Orientações da Administração Fiscal: O que é a Certidão de Liquidação de IRS? A certidão de IRS é um documento comprovativo

Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente. Cód. Validação: PAREDES 1848

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 04 848-I036-9 05-07-06

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 04 848-I036-9 05-07-06

Bolsa Internacional de Turismo Fiscalidade no Sector da Hotelaria e Turismo

Bolsa Internacional de Turismo Fiscalidade no Sector da Hotelaria e Turismo 15 de Outubro de 2016 kpmg.co.ao Agenda 1. Principais impostos que afectam o sector Imposto Industrial Imposto Predial Urbano

Bolsa Internacional de Turismo Fiscalidade no Sector da Hotelaria e Turismo 15 de Outubro de 2016 kpmg.co.ao Agenda 1. Principais impostos que afectam o sector Imposto Industrial Imposto Predial Urbano

MATRIZ MODELO 1 CADERNETA PREDIAL

MATRIZ MODELO 1 CADERNETA PREDIAL A MATRIZ PREDIAL O IMI é um imposto que incide sobre a detenção de património imobiliário prédios-, tendo como principio base a capacidade contributiva e como sujeito

MATRIZ MODELO 1 CADERNETA PREDIAL A MATRIZ PREDIAL O IMI é um imposto que incide sobre a detenção de património imobiliário prédios-, tendo como principio base a capacidade contributiva e como sujeito

Obrigações Fiscais e a relação com o Estado

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente. Cód. Validação: PAREDES 1848

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 202 848-I0636-96

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 202 848-I0636-96

Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente. Cód. Validação: VILA NOVA DE FOZ COA 1295

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 205 295-I0054-39

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 205 295-I0054-39

DIREITO FISCAL - ESTÁGIO 2011/ 2012 JULHO 2012

DIREITO FISCAL - ESTÁGIO 2011/ 2012 JULHO 2012 António faleceu, no estado de viúvo, em 01 de Janeiro de 2012. Deixou como herdeiros dois filhos. Fez um testamento a favor de seu irmão Carlos, com quem

DIREITO FISCAL - ESTÁGIO 2011/ 2012 JULHO 2012 António faleceu, no estado de viúvo, em 01 de Janeiro de 2012. Deixou como herdeiros dois filhos. Fez um testamento a favor de seu irmão Carlos, com quem

Grupo I. Exame de Fiscalidade Portuguesa (A que se refere alínea f) do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) VERSÃO A

do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) VERSÃO A") Grupo I 1) Como são tributadas as permutas de bens imóveis? a) Em IMT, pela diferença entre os respectivos valores patrimoniais tributários; b) Em IMT, pelos respectivos valores patrimoniais tributários;

Grupo I 1) Como são tributadas as permutas de bens imóveis? a) Em IMT, pela diferença entre os respectivos valores patrimoniais tributários; b) Em IMT, pelos respectivos valores patrimoniais tributários;

ÍNDICE SISTEMÁTICO DECRETO-LEI N.º 159/2009, DE 13 DE JULHO

DECRETO-LEI N.º 159/2009, DE 13 DE JULHO Artigo 1.º - Objecto.................................................... 18 Artigo 2.º - Alterações ao Código do IRC................................... 18 Artigo

DECRETO-LEI N.º 159/2009, DE 13 DE JULHO Artigo 1.º - Objecto.................................................... 18 Artigo 2.º - Alterações ao Código do IRC................................... 18 Artigo

A Renúncia à isenção do IVA nas Actividades Imobiliárias

Universidade Católica Portuguesa Faculdade de Direito Escola de Lisboa A Renúncia à isenção do IVA nas Actividades Imobiliárias 26-05-2009 Angelina Silva 1 A Renúncia à isenção do IVA nas Actividades Imobiliárias

Universidade Católica Portuguesa Faculdade de Direito Escola de Lisboa A Renúncia à isenção do IVA nas Actividades Imobiliárias 26-05-2009 Angelina Silva 1 A Renúncia à isenção do IVA nas Actividades Imobiliárias

DISTRITO: 01 - AVEIRO CONCELHO: 05 - AVEIRO FREGUESIA: 16 - REQUEIXO, NOSSA SENHORA DE FÁTIMA E NARIZ ARTIGO MATRICIAL: 2536 NIP:

CADERNETA PREDIAL URBANA SERVIÇO DE FINANÇAS: 3417 - AVEIRO-2. IDENTIFICAÇÃO DO PRÉDIO DISTRITO: 01 - AVEIRO CONCELHO: 05 - AVEIRO FREGUESIA: 16 - REQUEIXO, NOSSA SENHORA DE FÁTIMA E NARIZ ARTIGO MATRICIAL:

CADERNETA PREDIAL URBANA SERVIÇO DE FINANÇAS: 3417 - AVEIRO-2. IDENTIFICAÇÃO DO PRÉDIO DISTRITO: 01 - AVEIRO CONCELHO: 05 - AVEIRO FREGUESIA: 16 - REQUEIXO, NOSSA SENHORA DE FÁTIMA E NARIZ ARTIGO MATRICIAL:

QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS. Imposto Base de incidência Taxa

SISTEMA TRIBUTÁRIO QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS Imposto Base de incidência Taxa IRPS Os residentes são tributados por todos os rendimentos mesmo os obtidos fora de Moçambique, os

SISTEMA TRIBUTÁRIO QUADRO RESUMO DOS PRINCIPAIS IMPOSTOS CABO VERDIANOS Imposto Base de incidência Taxa IRPS Os residentes são tributados por todos os rendimentos mesmo os obtidos fora de Moçambique, os

V I EW P OI N T INCENTIVOS À REABILITAÇÃO URBANA

PORTUGAL VIEWPOINT Francisco Sottomayor Director - Development, CBRE Cristina Arouca Associate Director - Research, CBRE Miguel Marques dos Santos Sócio, Garrigues Fernando Castro Silva Sócio, Garrigues

PORTUGAL VIEWPOINT Francisco Sottomayor Director - Development, CBRE Cristina Arouca Associate Director - Research, CBRE Miguel Marques dos Santos Sócio, Garrigues Fernando Castro Silva Sócio, Garrigues

PEDIDO DE INFORMAÇÃO PRÉVIA

Registo de entrada RESERVADO AOS SERVIÇOS PEDIDO DE INFORMAÇÃO PRÉVIA (Artº14 do D.L. 555/99 de 16 de Dezembro, com a redacção conferida pelo D.L. 177/2001 de 4 de Junho) Ex.mo Senhor Presidente da Câmara

Registo de entrada RESERVADO AOS SERVIÇOS PEDIDO DE INFORMAÇÃO PRÉVIA (Artº14 do D.L. 555/99 de 16 de Dezembro, com a redacção conferida pelo D.L. 177/2001 de 4 de Junho) Ex.mo Senhor Presidente da Câmara

FORMULÁRIO DE CANDIDATURA AO APOIO AO ARRENDAMENTO HABITACIONAL. DOCUMENTAÇÃO OBRIGATÓRIA para instrução da candidatura

FORMULÁRIO DE CANDIDATURA AO APOIO AO ARRENDAMENTO HABITACIONAL DOCUMENTAÇÃO OBRIGATÓRIA para instrução da candidatura (APRESENTAR ORIGINAIS E ENTREGAR FOTOCÓPIAS DE TODOS OS DOCUMENTOS) B.I./ C.C./Cédula

FORMULÁRIO DE CANDIDATURA AO APOIO AO ARRENDAMENTO HABITACIONAL DOCUMENTAÇÃO OBRIGATÓRIA para instrução da candidatura (APRESENTAR ORIGINAIS E ENTREGAR FOTOCÓPIAS DE TODOS OS DOCUMENTOS) B.I./ C.C./Cédula