Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012)

|

|

|

- Isaque Aquino Bardini

- 5 Há anos

- Visualizações:

Transcrição

1

2

Este anexo é")

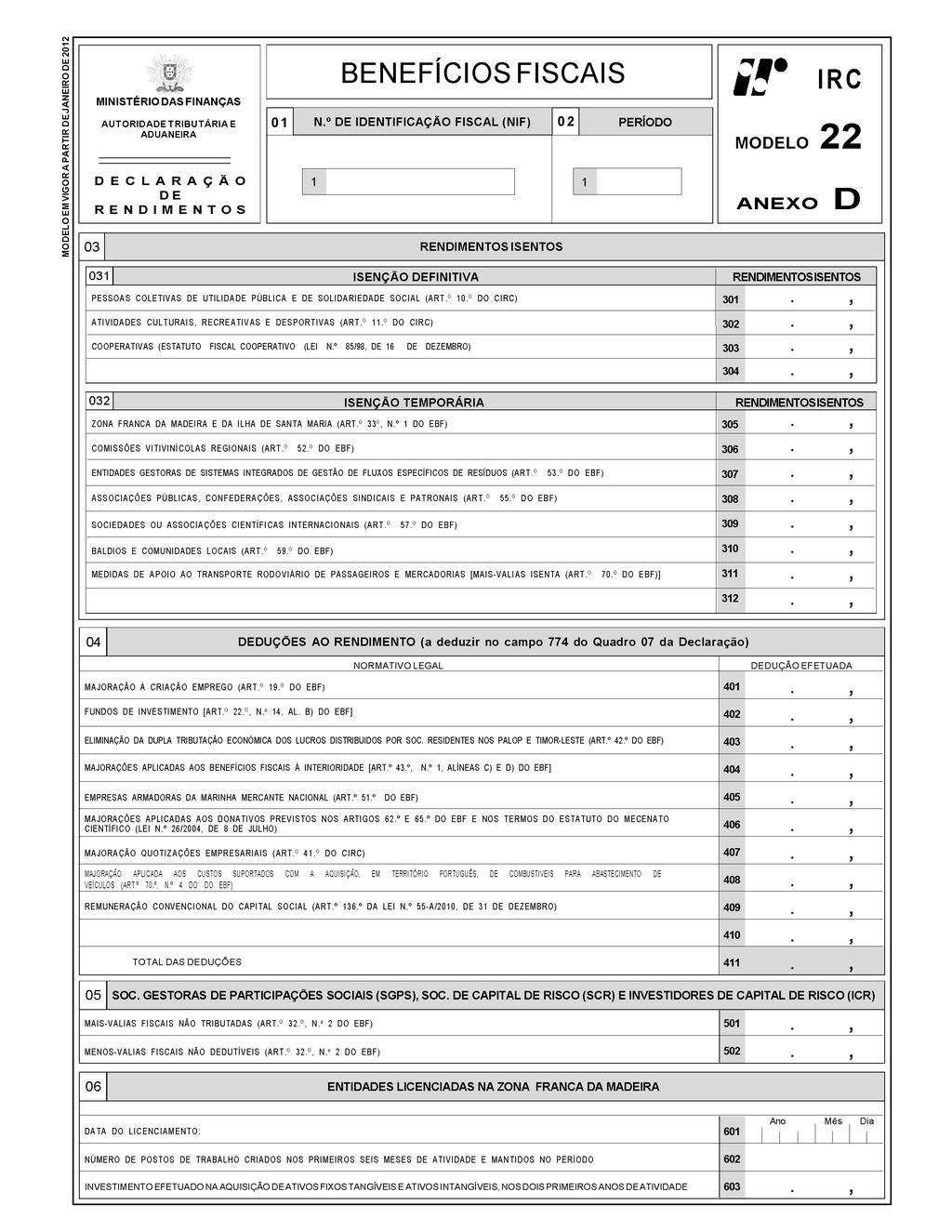

3 Classificação: DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Instruções de preenchimento do anexo D da declaração modelo 22 (impresso em vigor a partir de 2012) Este anexo é obrigatoriamente apresentado pelas entidades: que exercendo, a título principal, uma atividade de natureza comercial, industrial ou agrícola, usufruam de regimes de isenção ou de qualquer outro benefício fiscal no período a que respeita a declaração; residentes que não exerçam, a título principal, atividades de natureza comercial, industrial ou agrícola, sempre que aufiram rendimentos abrangidos por isenção, bem como pelas que tenham benefícios fiscais que se traduzam em deduções ao rendimento ou à coleta; Sociedades Gestoras de Participações Sociais, Sociedades de Capital de Risco e Investidores de Capital de Risco, com mais-valias e ou menos-valias enquadradas no artigo 32.º do Estatuto dos Benefícios Fiscais (EBF) no período a que respeita a declaração. As linhas em branco podem ser utilizadas para evidenciar outras situações para além das expressamente previstas no impresso. Neste caso, o sujeito passivo deve juntar uma nota explicativa ao processo de documentação fiscal a que se refere o artigo 130.º do CIRC. quadro 03 Rendimentos isentos Este quadro é obrigatoriamente preenchido pelas entidades que se enquadrem num dos regimes de isenção definitiva ou temporária nele identificados. Para todas as situações deve ser indicado o montante dos rendimentos líquidos que beneficiam de isenção, incluindo os incrementos patrimoniais referidos no n.º 4 do artigo 54.º do CIRC. O campo 305 é assinalado pelas entidades instaladas nas zonas francas da Madeira e da ilha de Santa Maria sempre que as mesmas usufruam do benefício previsto no n.º 1 do artigo 33.º do EBF. Nos seus contactos com a Administração Fiscal, por favor mencione sempre o nome, a referência do documento, o N.º de Identificação Fiscal (NIF) e o domicílio fiscal Av. Eng. Duarte Pacheco, 28-7.º, Lisboa Tel: (+351) Fax: (+351) userirc@dgci.min-financas.pt

4 quadro 04 Deduções ao rendimento Este quadro é obrigatoriamente preenchido pelas entidades que pretendam aproveitar benefícios desta natureza para efeitos do apuramento do lucro tributável do período (campo 774 do quadro 07 da declaração modelo 22). Os benefícios são discriminados por normativo legal, indicando-se para cada um o montante da respetiva dedução efetuada. A linha em branco só é utilizada no caso de o sujeito passivo ter usufruído de um benefício que não esteja expressamente previsto nos campos deste quadro. Sobre as condições de utilização de cada um dos benefícios deve consultar o respetivo normativo legal, indicado em cada um dos campos deste quadro. quadro 05 Sociedades Gestoras de Participações Sociais (SGPS), Sociedades de Capital de Risco (SCR) e Investidores de Capital de Risco (ICR) Este quadro é obrigatoriamente preenchido pelas SGPS, SCR e ICR, sempre que no período em causa realizaram mais-valias e ou menos-valias enquadradas no n.º 2 do artigo 32.º do EBF. Nos termos desta disposição legal, as mais-valias e as menos-valias realizadas pelas SGPS, pelas SCR e pelos ICR de partes de capital de que sejam titulares, desde que detidas por período não inferior a um ano, e, bem assim, os encargos financeiros suportados com a sua aquisição, não concorrem para a formação do lucro tributável destas sociedades. Os encargos financeiros suportados, não dedutíveis, são acrescidos no apuramento do lucro tributável, no campo 779 do quadro 07 da declaração modelo 22. Este enquadramento não é aplicável relativamente às mais-valias realizadas e encargos financeiros suportados, se verificadas as condições a que se refere o n.º 3 do artigo 32.º do EBF. 2 / 8

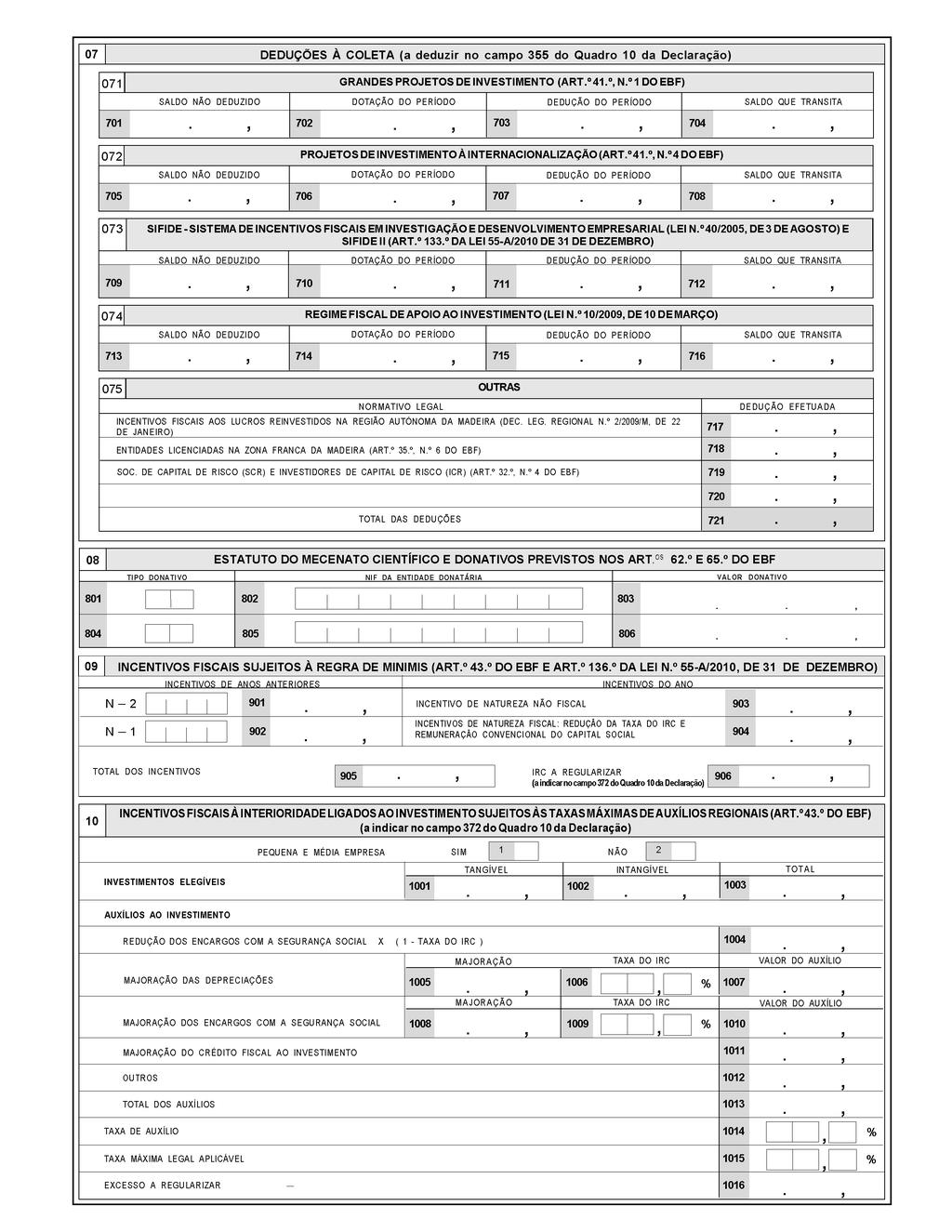

5 quadro 06 Entidades licenciadas na Zona Franca da Madeira Este quadro é de preenchimento obrigatório para os sujeitos passivos que assinalaram um dos campos 260 ou 265 do quadro 08.1 da declaração modelo 22 e também para as entidades isentas de IRC ao abrigo do artigo 33.º do EBF, sendo que estas últimas apenas são obrigadas a indicar a data de obtenção do licenciamento para operar na Zona Franca da Madeira. Na quantificação do número de postos de trabalho criados nos primeiros seis meses de atividade e mantidos no período, apenas qualificam os postos de trabalho que gerem retenções na fonte em sede de IRS. No campo 603 é indicado o montante do investimento realizado, para efeitos do cumprimento do disposto nas alíneas a) dos n.º 2 dos artigos 35.º e 36.º, ambos do EBF. quadro 07 Deduções à coleta Este quadro é obrigatoriamente preenchido pelas entidades que pretendam aproveitar benefícios desta natureza no apuramento do imposto do período (campo 355 do quadro 10 da declaração modelo 22). Os benefícios são discriminados por normativo legal, indicando-se para cada um a respetiva dedução efetuada. A linha em branco só é utilizada no caso de o sujeito passivo ter usufruído de um benefício que não esteja expressamente previsto nos campos deste quadro. Sobre as condições de utilização de cada um dos benefícios, deve consultar o respetivo normativo legal, indicado em cada um dos campos deste quadro. Sempre que os respetivos normativos assim o exijam, devem ser juntos ao processo de documentação fiscal a que se refere o artigo 130.º do Código do IRC, os documentos comprovativos das deduções efetuadas. 3 / 8

6 quadro 08 Estatuto do Mecenato Científico (EMC) e donativos previstos nos artigos 62.º e 65.º do EBF Este quadro é obrigatoriamente preenchido pelas entidades que efetuaram donativos com relevância fiscal no período a que respeita a declaração. Para cada um dos donativos efetuados é necessário identificar o tipo de donativo, o NIF da entidade beneficiária e o respetivo valor sem majoração. Nos campos relativos ao tipo de donativo, é utilizada a seguinte codificação: 01 Estado mecenato social (n.º 1 e 2 do artigo 62.º); 02 Estado mecenato cultural (n.º 1 e 2 do artigo 62.º); 03 Estado mecenato ambiental (n.º 1 e 2 do artigo 62.º); 04 Estado mecenato desportivo (n.º 1 e 2 do artigo 62.º); 05 Estado mecenato educacional (n.º 1 e 2 do artigo 62.º); 06 Estado mecenato cultural contratos plurianuais (n.º 1 e 2 do artigo 62.º ); 07 Estado mecenato ambiental contratos plurianuais (n.º 1 e 2 do artigo 62.º); 08 Estado mecenato desportivo contratos plurianuais (n.º 1 e 2 do artigo 62.º); 09 Estado mecenato educacional contratos plurianuais (n.º 1 e 2 do artigo 62.º); 10 Mecenato social (n.º 3 e 4 do artigo 62.º); 11 Mecenato social apoio especial (n.º 3 e 4 do artigo 62.º); 12 Mecenato familiar (n.º 5 do artigo 62.º); 13 Mecenato cultural (n.º 6 e 7 do artigo 62.º); 14 Mecenato cultural contratos plurianuais (n.º 6 e 7 do artigo 62.º); 23 Mecenato cultural outros (n.º 6 e alínea c) do n.º 7 do artigo 62.º); 15 Mecenato a organismos associativos (n.º 8 do artigo 62.º ); 16 Mecenato para a sociedade de informação (n.º 1 do artigo 65.º); 17 Mecenato - sociedade de informação contratos plurianuais (n.º 2 do artigo 65.º); 18 Estado mecenato científico (n.º 1 do art. 8.º do EMC - lei n.º 26/2004, de 8/7); 19 Estado mecenato científico contratos plurianuais (n.º 1 e 3 do art. 8.º do EMC lei n.º 26/2004, de 8/7); 20 Mecenato científico entidades privadas (n.º 2 do art. 8.º do EMC (lei n.º 26/2004, de 8/7); 21 Mecenato científico entidades privadas contratos plurianuais (n.º 2 e 3 do art. 8.º do EMC (lei n.º 26/2004, de 8/7); 4 / 8

7 22 Regimes especiais (legislação avulsa); 24 Donativos em espécie (n.º 11 do art. 62.º do EBF e artigo 11.º do EMC). quadro 09 Incentivos fiscais sujeitos à regra de minimis (artigo 43.º do EBF e artigo 136.º da lei n.º 55-A/2010, de 31 de dezembro) Este quadro é de preenchimento obrigatório para os sujeitos passivos que assinalaram o campo 245 do quadro 08.1 da declaração modelo 22 e como tal usufruíram de taxa reduzida de IRC, ao abrigo do artigo 43.º do EBF. De acordo com a regra de minimis prevista no regulamento comunitário n.º 1998/2006, de 15 de dezembro e na portaria n.º 70/2011, de 9 de fevereiro, o montante total dos referidos incentivos e de outros incentivos de natureza não fiscal não pode exceder, por entidade e durante um período correspondente a três períodos financeiros, o montante de ,00. Nos campos 901 e 902 devem ser inscritos os montantes totais dos incentivos usufruídos com carácter de minimis, de natureza fiscal e não fiscal, atribuídos pelo Estado, com recurso a fundos públicos nacionais ou comunitários, ao sujeito passivo, nos dois anos anteriores ao período a que se reporta a declaração. No valor dos incentivos concedidos com recurso a fundos comunitários deve tomar-se em consideração o quadro comunitário que se encontrar em vigor. Relativamente ao período a que se reporta a declaração são discriminados os incentivos não fiscais e o incentivo correspondente à redução do IRC, determinado sem qualquer limite quantitativo, e ou o incentivo relativo à remuneração convencional do capital social. O eventual excesso apurado (a inscrever no campo 906) é inscrito no campo 372 do quadro 10 da declaração modelo / 8

8 quadro 10 Incentivos fiscais à interioridade ligados ao investimento, sujeitos às taxas máximas de auxílios regionais (artigo 43.º do EBF) Este quadro destina-se ao controlo do limite dos incentivos ao investimento e dos incentivos à criação de postos de trabalho sujeitos às taxas máximas de auxílios regionais, devendo ser preenchido pelos sujeitos passivos que na declaração modelo 22 tenham beneficiado das majorações previstas no artigo 43.º do EBF. De acordo com a legislação comunitária e os artigos 5.º e 6.º da portaria n.º 170/2002, de 28 de fevereiro, o quociente entre o montante total dos incentivos ao investimento de natureza fiscal e não fiscal, e o total do investimento elegível não pode exceder, por entidade, uma percentagem máxima de auxílio, variável consoante a região de localização do beneficiário e a sua dimensão (Grande Empresa ou Pequena e Média Empresa (PME)). Entende-se por PME a empresa que, cumulativamente, tenha menos de 250 trabalhadores, tenha um volume de negócios anual que não exceda 40 milhões de euros ou um balanço total anual que não exceda 27 milhões de euros e cumpra o critério de independência definido na recomendação comunitária n.º 96/280/CE, de 3 de abril. No campo 1001 devem ser inscritos os investimentos considerados elegíveis para efeitos de majoração das respetivas depreciações, considerando-se como tais os investimentos em ativos fixos tangíveis relativos à aquisição de edifícios e equipamentos diretamente relacionados com os projetos, com exceção dos terrenos e veículos ligeiros de passageiros. São igualmente elegíveis, a inscrever no campo 1002, as despesas em ativos intangíveis, relativas à transferência de tecnologia sob a forma de aquisição de patentes, de licenças de exploração ou de conhecimentos técnicos, nas seguintes condições: a) A totalidade destas despesas, no caso de PME; b) Até um limite 25% do montante das despesas em investimento tangível, no caso de outras empresas. O limite global dos investimentos elegíveis para efeitos da majoração das depreciações/amortizações é de ,00, conforme alínea c) do n.º 1 do artigo 43.º do EBF. No campo 1004 deve ser inscrito o valor plurianual total da isenção das contribuições para a Segurança Social concedida pelo Instituto de Gestão Financeira da Segurança 6 / 8

9 Social, multiplicado por (1 taxa do IRC). Neste apuramento deve ser utilizada a taxa efetiva de IRC. Os campos 1005 e 1008 destinam-se à inscrição dos montantes relativos às majorações previstas nas alíneas c) e d) do n.º 1 do artigo 43.º do EBF, devendo no campo 1008 ser inscrito o valor correspondente à majoração relativa às contribuições para os seguros de acidentes de trabalho. Nos campos 1006 e 1009 deve ser inscrita a taxa de IRC aplicável. No campo 1012 devem ser inscritos, para além do valor correspondente à isenção de imposto municipal sobre as transmissões onerosas de imóveis obtida ao abrigo do artigo 43.º do EBF, todos os outros incentivos concedidos pelo Estado e não discriminados nos campos anteriores para a realização dos investimentos inscritos nos campos 1001 e 1002 e para a criação dos postos de trabalho a que se referem os montantes declarados nos campos 1004 e Não devem ser considerados os incentivos com carácter de minimis. A determinação da taxa de auxílio, a indicar no campo 1014, pode ser efetuada das seguintes formas: a) Em caso de existência apenas de incentivos ao investimento, a taxa de auxílio é determinada dividindo o total dos auxílios pelo total dos investimentos constante do campo 1003; b) Em caso de acumulação entre incentivos ao investimento e incentivos à criação de postos de trabalho ligados ao investimento, a taxa de auxílio é dada pela menor das seguintes percentagens: quociente entre o total dos auxílios constante do campo 1013 e o total dos investimentos indicado no campo 1003; quociente entre o total dos auxílios constante do campo 1013 e os gastos salariais, incluindo encargos sociais obrigatórios, relativos a um período de dois anos. c) Em caso de existência apenas de incentivos à criação de postos de trabalho, não ligados ao investimento, a taxa de auxílio deve ser determinada dividindo o somatório dos campos 1004 e 1010 pelo total dos gastos salariais, incluindo encargos sociais obrigatórios, relativos a um período de dois anos. 7 / 8

10 No campo 1015 inscreve-se a taxa máxima de auxílio constante da portaria n.º 170/2002, de 28 de fevereiro, que fixa as regras a que se encontram sujeitos os beneficiários dos incentivos. Se a taxa efetiva de auxílio inscrita no campo 1014, for superior à taxa máxima legal aplicável, o total dos incentivos em excesso, correspondente ao produto do diferencial de taxas (campo 1014 campo 1015) pelo valor total do investimento constante do campo 1003, ou pelo valor total dos gastos salariais (no caso de acumulação entre incentivos ao investimento e incentivos à criação de postos de trabalho ligados ao investimento ou apenas incentivos à criação de postos de trabalho, não ligados ao investimento), deve ser inscrito no campo 1016 e transportado, até à concorrência do somatório dos campos 1007, 1010 e 1011, para o campo 372 do quadro 10 da declaração modelo / 8

BENEFÍCIOS FISCAIS RENDIMENTOS ISENTOS REGIME DE ISENÇÃO TEMPORÁRIA ZONA FRANCA DA MADEIRA E DA ILHA DE SANTA MARIA

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL 01 N. o DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 BENEFÍCIOS FISCAIS 1 IRC ANEXO F 03 RENDIMENTOS ISENTOS 031 ARTIGO 33. O, N. O

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL 01 N. o DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 BENEFÍCIOS FISCAIS 1 IRC ANEXO F 03 RENDIMENTOS ISENTOS 031 ARTIGO 33. O, N. O

REGIME SIMPLIFICADO. (Art.ºs 86.º-A e 86.º-B do CIRC) Rendimentos .., .., .., .., Acréscimo por não reinvestimento (art.º 86.º-B, n.

Rendimentos .., .., .., .., Acréscimo por não reinvestimento (art.º 86.º-B, n.") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS REGIME SIMPLIFICADO (Art.ºs 86.º-A e 86.º-B do CIRC) 01 N.º DE IDENTIFICAÇÃO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS REGIME SIMPLIFICADO (Art.ºs 86.º-A e 86.º-B do CIRC) 01 N.º DE IDENTIFICAÇÃO

DERRAMA MUNICIPAL. (art.º 18.º da Lei n.º 73/2013, de 3 de setembro) 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO INFORMAÇÃO RELEVANTE .., .., ..

01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO INFORMAÇÃO RELEVANTE .., .., ..") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2019 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 03 MUNICIPAL (art.º 18.º da Lei n.º 73/2013 de 3 de setembro) 01 N.º

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2019 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 03 MUNICIPAL (art.º 18.º da Lei n.º 73/2013 de 3 de setembro) 01 N.º

DERRAMA MUNICIPAL. [art.º 18.º da Lei n.º 73/2013, de 03 de setembro] 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO INFORMAÇÃO RELEVANTE .., ..

![DERRAMA MUNICIPAL. [art.º 18.º da Lei n.º 73/2013, de 03 de setembro] 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO INFORMAÇÃO RELEVANTE .., ..](/thumbs/79/80109323.jpg "DERRAMA MUNICIPAL. [art.º 18.º da Lei n.º 73/2013, de 03 de setembro] 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO INFORMAÇÃO RELEVANTE .., ..") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 03 MUNICIPAL [art.º 18.º da Lei n.º 73/2013 de 03 de setembro] 01

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 03 MUNICIPAL [art.º 18.º da Lei n.º 73/2013 de 03 de setembro] 01

REGIÕES AUTÓNOMAS 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO REGIÕES AUTÓNOMAS

02 PERÍODO REGIÕES AUTÓNOMAS") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2019 04 Valores Continente RAA RAM Continente RAA RAM Valores Globais Globais 05 REGIÕES AUTÓNOMAS 01 Nº DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO 1 1 REGIÕES AUTÓNOMAS

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2019 04 Valores Continente RAA RAM Continente RAA RAM Valores Globais Globais 05 REGIÕES AUTÓNOMAS 01 Nº DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO 1 1 REGIÕES AUTÓNOMAS

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

IES DECLARAÇÃO ANUAL (ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL ACTIVIDADE COMERCIAL INDUSTRIAL OU AGRÍCOLA) 01 No DE IDENTIFICAÇÃO FISCAL (NIPC) 02 EXERCÍCIO 1 IES - INFORMAÇÃO EMPRESARIAL

NOTA INFORMATIVA. 3. O valor assim determinado deve ser inscrito nos campos 1 a 3 do Quadro 3 do anexo C da declaração modelo 22 de IRC.

Classificação: 000.01.09 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS NOTA INFORMATIVA Assunto: regras de preenchimento do Anexo C da declaração periódica de rendimentos modelo

Classificação: 000.01.09 DIRECÇÃO DE SERVIÇOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS NOTA INFORMATIVA Assunto: regras de preenchimento do Anexo C da declaração periódica de rendimentos modelo

Declaração n.º 22/2009, de 27/01 - Série II, n.º 18

Declaração periódica de rendimentos modelo 22, anexo C e instruções Nos termos do n.º 2 do artigo 109.º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, publicam-se os modelos, aprovados

Declaração periódica de rendimentos modelo 22, anexo C e instruções Nos termos do n.º 2 do artigo 109.º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, publicam-se os modelos, aprovados

Quadro 7B Ascendentes que vivem em comunhão de habitação com o(s) sujeito(s) passivo(s)

sujeito(s) passivo(s)") Ofício Circulado n.º: 20127 de 27/02/08 Processo: 5806/2007 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Cod. Assunto: Origem: Exmos. Senhores Subdirectores-Gerais Directores de Serviços

Ofício Circulado n.º: 20127 de 27/02/08 Processo: 5806/2007 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Cod. Assunto: Origem: Exmos. Senhores Subdirectores-Gerais Directores de Serviços

OPERAÇÕES COM ENTIDADES RELACIONADAS E RENDIMENTOS OBTIDOS NO ESTRANGEIRO OPERAÇÕES COM ENTIDADES RELACIONADAS CÓDIGO DO PAÍS DENOMINAÇÃO DA ENTIDADE

MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM Q03 MINISTÉRIO DAS FINANÇAS Q031 Q032 Autoridade Tributária

MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM Q03 MINISTÉRIO DAS FINANÇAS Q031 Q032 Autoridade Tributária

A contabilidade e gestão na atividade agrícola. Benefícios Fiscais. Santarém 5 de junho de 2018

A contabilidade e gestão na atividade agrícola Benefícios Fiscais Santarém 5 de junho de 2018 Sumário A dimensão da atividade agrícola em sede de IRC Os benefícios fiscais e os regulamentos comunitários

A contabilidade e gestão na atividade agrícola Benefícios Fiscais Santarém 5 de junho de 2018 Sumário A dimensão da atividade agrícola em sede de IRC Os benefícios fiscais e os regulamentos comunitários

IES - INFORMAÇÃO EMPRESARIAL SIMPLIFICADA (ENTIDADES RESIDENTES QUE NÃO EXERCEM, A TÍTULO PRINCIPAL, ATIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA)

") MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM MUITO IMPORTANTE 1 - VENDAS DE MERCADORIAS D137 2 - VENDAS

MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM MUITO IMPORTANTE 1 - VENDAS DE MERCADORIAS D137 2 - VENDAS

NOTA INFORMATIVA. Assunto: Ajuda de preenchimento do Anexo C da declaração periódica de rendimentos modelo 22 Período de 2015

Classificação: 0 5 0. 0 5. 0 1 Seg.: P ú bl i c a Proc.: 2 0 1 3 0 0 0 6 50 NOTA INFORMATIVA Assunto: Ajuda de preenchimento do Anexo C da declaração periódica de rendimentos modelo 22 Período de 2015

Classificação: 0 5 0. 0 5. 0 1 Seg.: P ú bl i c a Proc.: 2 0 1 3 0 0 0 6 50 NOTA INFORMATIVA Assunto: Ajuda de preenchimento do Anexo C da declaração periódica de rendimentos modelo 22 Período de 2015

Av.ª Eng.º Duarte Pacheco, 28-6.º Lisboa LISBOA Tel: (+351) Fax: (+351)

Fax: (+351)") Ofício Circulado n.º: 20 135 2009.02.13 Processo: 2661/2008 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Cod. Assunto: Origem: Exmos. Senhores Subdirectores-Gerais Directores de Serviços

Ofício Circulado n.º: 20 135 2009.02.13 Processo: 2661/2008 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Cod. Assunto: Origem: Exmos. Senhores Subdirectores-Gerais Directores de Serviços

Apresentação de Incentivos. Fiscais

Apresentação de Incentivos Fiscais RFAI; DLRR; SIFIDE; Remuneração Convencional de Capital. 1 Benefício Fiscal Empresas Deduzir à coleta apurada uma percentagem do investimento realizado em activos não

Apresentação de Incentivos Fiscais RFAI; DLRR; SIFIDE; Remuneração Convencional de Capital. 1 Benefício Fiscal Empresas Deduzir à coleta apurada uma percentagem do investimento realizado em activos não

Apresentação de Incentivos. Fiscais

Apresentação de Incentivos Fiscais RFAI; DLRR; SIFIDE; Remuneração Convencional de Capital. Benefício Fiscal Empresas Deduzir à coleta apurada uma percentagem do investimento realizado em activos não correntes.

Apresentação de Incentivos Fiscais RFAI; DLRR; SIFIDE; Remuneração Convencional de Capital. Benefício Fiscal Empresas Deduzir à coleta apurada uma percentagem do investimento realizado em activos não correntes.

BENEFÍCIOS FISCAIS RENDIMENTOS ISENTOS ISENÇÃO DEFINITIVA

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA 03 DECLARAÇÃO DE RENDIMENTOS 031 031-A BENEFÍCIOS FISCAIS 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA 03 DECLARAÇÃO DE RENDIMENTOS 031 031-A BENEFÍCIOS FISCAIS 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF)

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Tribunal de Contas ANEXO II LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS I COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Declaração Modelo 22 de IRC. AT chama a atenção para o correto preenchimento do Anexo D

Declaração Modelo 22 de IRC AT chama a atenção para o correto preenchimento do Anexo D A Autoridade Tributária enviou ontem uma mensagem de correio eletrónico para todos os sujeitos passivos de IRC alertando

Declaração Modelo 22 de IRC AT chama a atenção para o correto preenchimento do Anexo D A Autoridade Tributária enviou ontem uma mensagem de correio eletrónico para todos os sujeitos passivos de IRC alertando

OE 2017 IRC. Catarina. Tax Director. Orçamento do Estado Proposta de Lei. Outubro 2016 PwC

OE 2017 IRC Catarina Gonçalves, Tax Director - Proposta de Lei PwC 1 Reporte de prejuízos fiscais Regras de utilização Critério FIFO é eliminado: revoga-se a regra que obriga à dedução ao lucro tributável

OE 2017 IRC Catarina Gonçalves, Tax Director - Proposta de Lei PwC 1 Reporte de prejuízos fiscais Regras de utilização Critério FIFO é eliminado: revoga-se a regra que obriga à dedução ao lucro tributável

CIRCULAR. Gabinete Jurídico-Fiscal

CIRCULAR Gabinete Jurídico-Fiscal N/REFª: 16/2014 DATA: 5 de Março de 2014 Assunto: IRC EBF Benefício ao Reinvestimento de Lucros e Reservas Exmos. Senhores, Para conhecimento, junto se envia a Circular

CIRCULAR Gabinete Jurídico-Fiscal N/REFª: 16/2014 DATA: 5 de Março de 2014 Assunto: IRC EBF Benefício ao Reinvestimento de Lucros e Reservas Exmos. Senhores, Para conhecimento, junto se envia a Circular

PERÍODO DE TRIBUTAÇÃO 02 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB. ESTÁVEL IDENTIFICAÇÃO E CARACTERIZAÇÃO DO SUJEITO PASSIVO TIPO DE SUJEITO PASSIVO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO D E RENDIMENTOS 0 DESIGNAÇÃO 0 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB ESTÁVEL SERVIÇO DE FINANÇAS CÓDIGO IRC MODELO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO D E RENDIMENTOS 0 DESIGNAÇÃO 0 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB ESTÁVEL SERVIÇO DE FINANÇAS CÓDIGO IRC MODELO

ANEXO DECLARAÇÃO PERIÓDICA (Decreto Lei n.º 347/85, de 23 de Agosto)

") BASE TRIBUTÁVEL IMPOSTO A FAVOR DO SUJEITO PASSIVO MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS ANEXO DECLARAÇÃO PERIÓDICA (Decreto Lei n.º 347/85, de 23 de Agosto) R 01 NÚMERO DE IDENTIFICAÇÃO

BASE TRIBUTÁVEL IMPOSTO A FAVOR DO SUJEITO PASSIVO MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS ANEXO DECLARAÇÃO PERIÓDICA (Decreto Lei n.º 347/85, de 23 de Agosto) R 01 NÚMERO DE IDENTIFICAÇÃO

ORGANISMOS INVESTIMENTO COLETIVO. Síntese do Regime Tributário

ORGANISMOS INVESTIMENTO COLETIVO Síntese do Regime Tributário O presente trabalho tem como objetivo central abordar o regime de tributação dos rendimentos provenientes de fundos de investimento mobiliário

ORGANISMOS INVESTIMENTO COLETIVO Síntese do Regime Tributário O presente trabalho tem como objetivo central abordar o regime de tributação dos rendimentos provenientes de fundos de investimento mobiliário

SIFIDE II Sistema de Incentivos Fiscais à I&D Empresarial II

SIFIDE II Sistema de Incentivos Fiscais à I&D Empresarial II Submissão de candidaturas até 31 de Maiode 2018 Porto Largo Luís de Camões, Edifício Rainha, 9º Andar, Sala 1 3720-232 Oliveira de Azeméis Lisboa

SIFIDE II Sistema de Incentivos Fiscais à I&D Empresarial II Submissão de candidaturas até 31 de Maiode 2018 Porto Largo Luís de Camões, Edifício Rainha, 9º Andar, Sala 1 3720-232 Oliveira de Azeméis Lisboa

IRC PRINCIPAIS ALTERAÇÕES DECORRENTES DO OE 2013

PRINCIPAIS ALTERAÇÕES DECORRENTES DO OE 2013 Apresentamos de seguida um resumo das principais alterações decorrentes do Orçamento de Estado, para o ano 2013. As alterações são apresentadas por categorias

PRINCIPAIS ALTERAÇÕES DECORRENTES DO OE 2013 Apresentamos de seguida um resumo das principais alterações decorrentes do Orçamento de Estado, para o ano 2013. As alterações são apresentadas por categorias

RFAI. Regime Fiscal de Apoio ao Investimento

RFAI Regime Fiscal de Apoio ao Investimento PSZ CONSULTING 2016 1 RFAI 1.1 O Que é? O Regime Fiscal de Apoio ao Investimento é um benefício fiscal, previsto no Decreto-Lei nº 162/2014 de 31 de Outubro,

RFAI Regime Fiscal de Apoio ao Investimento PSZ CONSULTING 2016 1 RFAI 1.1 O Que é? O Regime Fiscal de Apoio ao Investimento é um benefício fiscal, previsto no Decreto-Lei nº 162/2014 de 31 de Outubro,

O REGIME SIMPLIFICADO DO IRC

Departamento: Fiscalidade, Direito Comum e do Trabalho BOLETIM INFORMATIVO 07 de Fevereiro de 2014 O REGIME SIMPLIFICADO DO IRC Contributos para o exercício de uma correcta opção NOTA: - Opção até 28/02/2014

Departamento: Fiscalidade, Direito Comum e do Trabalho BOLETIM INFORMATIVO 07 de Fevereiro de 2014 O REGIME SIMPLIFICADO DO IRC Contributos para o exercício de uma correcta opção NOTA: - Opção até 28/02/2014

ANEXO B DECLARAÇÃO MODELO 22

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

Circular nº 48/2016. Caros Associados,

Circular nº 48/2016 28 de novembro de 2016 ASSUNTO: Regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento, aprovado pelo Decreto-Lei n.º 66/2016, de 3 de novembro, com

Circular nº 48/2016 28 de novembro de 2016 ASSUNTO: Regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento, aprovado pelo Decreto-Lei n.º 66/2016, de 3 de novembro, com

Código Fiscal do Investimento. 3º encontro 5/12/2014

Código Fiscal do Investimento 3º encontro 5/12/2014 Estrutura da apresentação 1) O Código Fiscal do Investimento: Introdução 2) Benefícios Fiscais Contratuais ao Investimento Produtivo 3) SIFIDE 4) Regime

Código Fiscal do Investimento 3º encontro 5/12/2014 Estrutura da apresentação 1) O Código Fiscal do Investimento: Introdução 2) Benefícios Fiscais Contratuais ao Investimento Produtivo 3) SIFIDE 4) Regime

IMPUTAÇÃO DE RENDIMENTOS. Profissionais, Comerciais e Industriais. Agrícolas, Silvícolas e Pecuários IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S)

SUJEITO(S) PASSIVO(S)") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2017 Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fi scal. Os interessados

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2017 Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fi scal. Os interessados

Circular 4/2014 ASSUNTO: IRC EBF - BENEFÍCIO AO REINVESTIMENTO DE LUCROS E RESERVAS

Circular 4/2014 ASSUNTO: IRC EBF - BENEFÍCIO AO REINVESTIMENTO DE LUCROS E RESERVAS 1. A Lei do Orçamento do Estado para 2014 aditou ao Estatuto dos Benefícios Fiscais (EBF) o capítulo XIII subordinado

Circular 4/2014 ASSUNTO: IRC EBF - BENEFÍCIO AO REINVESTIMENTO DE LUCROS E RESERVAS 1. A Lei do Orçamento do Estado para 2014 aditou ao Estatuto dos Benefícios Fiscais (EBF) o capítulo XIII subordinado

BENEFÍCIOS FISCAIS. Regime Fiscal de Apoio ao Investimento (RFAI) UWU SOLUTIONS

UWU SOLUTIONS") BENEFÍCIOS FISCAIS Regime Fiscal de Apoio ao Investimento (RFAI) O QUE É O RFAI? Regime Fiscal de Apoio ao Investimento (RFAI) 1 - O que é o RFAI? O Regime Fiscal de Apoio ao Investimento é um benefício

BENEFÍCIOS FISCAIS Regime Fiscal de Apoio ao Investimento (RFAI) O QUE É O RFAI? Regime Fiscal de Apoio ao Investimento (RFAI) 1 - O que é o RFAI? O Regime Fiscal de Apoio ao Investimento é um benefício

Estatuto dos Beneficios Fiscais

Dedução ao rendimento Majoração à criação emprego para Jovens e empregados de longa duração Artº19º 14 x retribuição minima mensal garantida Valor = 14 x 485 eur = 6.790 eur 150% Este beneficio passa a

Dedução ao rendimento Majoração à criação emprego para Jovens e empregados de longa duração Artº19º 14 x retribuição minima mensal garantida Valor = 14 x 485 eur = 6.790 eur 150% Este beneficio passa a

MÓDULO: IRC Imposto sobre Rendimentos

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC Imposto sobre Rendimentos 06/10/2009 1 EXERCÍCIO Nº 2 Exercício de entidade que não exerce a título principal actividade de natureza comercial, industrial

ASSOCIAÇÃO NACIONAL DAS EMPRESÁRIAS MÓDULO: IRC Imposto sobre Rendimentos 06/10/2009 1 EXERCÍCIO Nº 2 Exercício de entidade que não exerce a título principal actividade de natureza comercial, industrial

Obrigações Fiscais e a relação com o Estado

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

Obrigações Fiscais e a relação com o Estado Fernando Almeida Junho 2017 Imposto Sobre o Rendimento IRS IRC Imposto sobre o Valor Acrescentado Segurança Social IRS Imposto Sobre o Rendimento das Pessoas

Sistema de Incentivos Fiscais à I&D Empresarial II

SIFIDE II Sistema de Incentivos Fiscais à I&D Empresarial II Candidaturas até 31 de Julho de 2017 Porto Largo Luís de Camões Edifício Rainha Piso 9, Sala 1 3720-232 Oliveira de Azeméis - Portugal Lisboa

SIFIDE II Sistema de Incentivos Fiscais à I&D Empresarial II Candidaturas até 31 de Julho de 2017 Porto Largo Luís de Camões Edifício Rainha Piso 9, Sala 1 3720-232 Oliveira de Azeméis - Portugal Lisboa

VICTORIA SEGUROS BENEFÍCIOS FISCAIS

VICTORIA SEGUROS BENEFÍCIOS FISCAIS 2014 Este documento tem caráter informativo e genérico, não dispensando por isso a consulta da legislação em vigor e análise direcionada à situação concreta. 2 INDICE

VICTORIA SEGUROS BENEFÍCIOS FISCAIS 2014 Este documento tem caráter informativo e genérico, não dispensando por isso a consulta da legislação em vigor e análise direcionada à situação concreta. 2 INDICE

RFAI. Regime Fiscal de Apoio ao Investimento

RFAI Regime Fiscal de Apoio ao Investimento PSZ CONSULTING 2018 1 RFAI 1.1 O Que é? O Regime Fiscal de Apoio ao Investimento é um benefício fiscal, previsto no Decreto-Lei nº 162/2014 de 31 de Outubro,

RFAI Regime Fiscal de Apoio ao Investimento PSZ CONSULTING 2018 1 RFAI 1.1 O Que é? O Regime Fiscal de Apoio ao Investimento é um benefício fiscal, previsto no Decreto-Lei nº 162/2014 de 31 de Outubro,

BENEFÍCIOS FISCAIS 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO RENDIMENTOS ISENTOS ISENÇÃO DEFINITIVA. do EBF)

02 PERÍODO RENDIMENTOS ISENTOS ISENÇÃO DEFINITIVA. do EBF)") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 03 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS BENEFÍCIOS FISCAIS 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 03 R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS BENEFÍCIOS FISCAIS 01 N.º DE IDENTIFICAÇÃO FISCAL (NIF) 02 PERÍODO

Tribunal de Contas ANEXO II. Legislação sobre Benefícios Fiscais

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Tribunal de Contas ANEXO II Legislação sobre Benefícios Fiscais Tribunal de Contas LEGISLAÇÃO SOBRE BENEFÍCIOS FISCAIS COM IMPLICAÇÕES NA RECEITA ESTADUAL A) No âmbito dos impostos directos a. 1) Imposto

Orçamento do Estado 2018 IRS Ana Duarte

Orçamento do Estado 2018 IRS Ana Duarte www.pwc.pt/orcamentoestado Taxas Gerais Reestruturação dos escalões de IRS 2017 2018 Rendimento coletável ( ) Taxa Parcela a abater ( ) Rendimento coletável ( )

Orçamento do Estado 2018 IRS Ana Duarte www.pwc.pt/orcamentoestado Taxas Gerais Reestruturação dos escalões de IRS 2017 2018 Rendimento coletável ( ) Taxa Parcela a abater ( ) Rendimento coletável ( )

INFORMAÇÃO FISCAL CFEI. Crédito Fiscal Extraordinário ao Investimento

INFORMAÇÃO FISCAL CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento.

INFORMAÇÃO FISCAL CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento.

Sistema de Incentivos Fiscais à I&D Empresarial II

SIFIDE II Sistema de Incentivos Fiscais à I&D Empresarial II Candidaturas até 31 de Julho de 2016 Porto Rua Dr. Ernesto Soares dos Reis Nº 208, 1º Andar, Sala M 3720 256 Oliveira de Azeméis - Portugal

SIFIDE II Sistema de Incentivos Fiscais à I&D Empresarial II Candidaturas até 31 de Julho de 2016 Porto Rua Dr. Ernesto Soares dos Reis Nº 208, 1º Andar, Sala M 3720 256 Oliveira de Azeméis - Portugal

Rua Comendador Raínho, 1192, S. João da Madeira Tlf.: / 234 Fax:

1 RFAI Regime Fiscal de Apoio ao Investimento amrconsult 2010 2 Enquadramento: A Lei n.º 10/2009 de 10 de Março aprova o RFAI (Regime Fiscal de Apoio ao Investimento realizado em 2009) possibilitando a

1 RFAI Regime Fiscal de Apoio ao Investimento amrconsult 2010 2 Enquadramento: A Lei n.º 10/2009 de 10 de Março aprova o RFAI (Regime Fiscal de Apoio ao Investimento realizado em 2009) possibilitando a

ORÇAMENTO DO ESTADO PARA 2017

Decreto-Lei n.º 162/2014, de 31 de outubro Código Fiscal do investimento CAPÍTULO II Benefícios fiscais contratuais ao investimento produtivo SECÇÃO I Âmbito de aplicação Artigo 2.º Âmbito objetivo 1 -

Decreto-Lei n.º 162/2014, de 31 de outubro Código Fiscal do investimento CAPÍTULO II Benefícios fiscais contratuais ao investimento produtivo SECÇÃO I Âmbito de aplicação Artigo 2.º Âmbito objetivo 1 -

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 67/XIII. Exposição de Motivos

Proposta de Lei n.º 67/XIII Exposição de Motivos A promoção da reforma do setor florestal é um dos objetivos do Programa do XXI Governo Constitucional, porquanto a floresta, enquanto recurso natural, tem

Proposta de Lei n.º 67/XIII Exposição de Motivos A promoção da reforma do setor florestal é um dos objetivos do Programa do XXI Governo Constitucional, porquanto a floresta, enquanto recurso natural, tem

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

Create value with public funding. Código Fiscal do Investimento da Região Autónoma da Madeira

Incentives News Flash nº25/2016 4 de julho de 2016 Create value with public funding Código Fiscal do Investimento da Região Autónoma da Madeira Foi publicado o Decreto Legislativo Regional n.º 24/2016/M,

Incentives News Flash nº25/2016 4 de julho de 2016 Create value with public funding Código Fiscal do Investimento da Região Autónoma da Madeira Foi publicado o Decreto Legislativo Regional n.º 24/2016/M,

Divisão de Informação Legislativa e Parlamentar

Lei n.º 83-C/2013, de 31 de dezembro Orçamento do Estado para 2014 Artigo 228.º Contribuição extraordinária sobre o setor energético É aprovado o regime que cria a contribuição extraordinária sobre o setor

Lei n.º 83-C/2013, de 31 de dezembro Orçamento do Estado para 2014 Artigo 228.º Contribuição extraordinária sobre o setor energético É aprovado o regime que cria a contribuição extraordinária sobre o setor

Despacho n.º A/2012 (IIª Série DR), de 28 de dezembro

, de 28 de dezembro") Despacho n.º 16568-A/2012 (IIª Série DR), de 28 de dezembro Despacho que aprova o modelo 22, respetivos anexos e instruções. Ministério das Finanças - Gabinete do Ministro Em face do proposto na Informação

Despacho n.º 16568-A/2012 (IIª Série DR), de 28 de dezembro Despacho que aprova o modelo 22, respetivos anexos e instruções. Ministério das Finanças - Gabinete do Ministro Em face do proposto na Informação

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 AUTORIDADE TRIBUTARIA E ADUANEIRA 3 A MINISTÉRIO DAS FINANÇAS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 AUTORIDADE TRIBUTARIA E ADUANEIRA 3 A MINISTÉRIO DAS FINANÇAS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF

Regime facultativo de reavaliação n.º 14/2016 _ 25 de novembro de 2016

Regime facultativo de reavaliação O Decreto-Lei n.º 66/2016, de 3 de novembro, estabelece um regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento. De acordo com o respetivo

Regime facultativo de reavaliação O Decreto-Lei n.º 66/2016, de 3 de novembro, estabelece um regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento. De acordo com o respetivo

Questões Frequentes Decreto-Lei n.º 66/2016, de 3 de novembro Regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento

Questões Frequentes Decreto-Lei n.º 66/2016, de 3 de novembro Regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento 1. Qual o principal objetivo do regime facultativo

Questões Frequentes Decreto-Lei n.º 66/2016, de 3 de novembro Regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento 1. Qual o principal objetivo do regime facultativo

Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente. Cód. Validação: VILA NOVA DE FOZ COA 1295

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 205 295-I0054-39

IES Informação Empresarial Simplificada DECLARAÇÃO ANUAL Ano Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração IES/DA Via Internet - Informação Vigente 205 295-I0054-39

Como constituir uma cooperativa?

Como constituir uma cooperativa? Princípios cooperativos: 1. Adesão voluntária e livre: As cooperativas são organizações voluntárias, abertas a todas as pessoas aptas a utilizar os seus serviços e dispostas

Como constituir uma cooperativa? Princípios cooperativos: 1. Adesão voluntária e livre: As cooperativas são organizações voluntárias, abertas a todas as pessoas aptas a utilizar os seus serviços e dispostas

Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares

![Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares](/thumbs/55/35812629.jpg "Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares") Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 16.º 1 4 -... 6 Consideram-se residentes não habituais em território português os sujeitos passivos que, tornando-se fiscalmente residentes

Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 16.º 1 4 -... 6 Consideram-se residentes não habituais em território português os sujeitos passivos que, tornando-se fiscalmente residentes

RFAI. (Regime Fiscal de Apoio ao Investimento) INVESTIMENTOS LEGÍVEIS BENEFÍCIOS DESTINATÁRIOS

INVESTIMENTOS LEGÍVEIS BENEFÍCIOS DESTINATÁRIOS") Pessoas coletivas que exerçam uma atividade nos seguintes setores: - Indústria extrativa; - Indústria transformadora; - Turismo; - Atividades e serviços informáticos e conexos; - Atividades de investigação

Pessoas coletivas que exerçam uma atividade nos seguintes setores: - Indústria extrativa; - Indústria transformadora; - Turismo; - Atividades e serviços informáticos e conexos; - Atividades de investigação

Indicações Gerais: 1. As presentes instruções DEVEM SER RIGOROSAMENTE OBSERVADAS, por forma a eliminar deficiências de preenchimento que, frequentemente, originam erros centrais e liquidações erradas.

Indicações Gerais: 1. As presentes instruções DEVEM SER RIGOROSAMENTE OBSERVADAS, por forma a eliminar deficiências de preenchimento que, frequentemente, originam erros centrais e liquidações erradas.

ANEXO C DECLARAÇÃO MODELO 22 REGIÕES AUTONOMAS

261 O Anexo C é de entrega obrigatória: ANEXO C DECLARAÇÃO MODELO 22 REGIÕES AUTONOMAS a) Por qualquer pessoa colectiva ou equiparada, com sede ou direcção efectiva em território português, que possua

261 O Anexo C é de entrega obrigatória: ANEXO C DECLARAÇÃO MODELO 22 REGIÕES AUTONOMAS a) Por qualquer pessoa colectiva ou equiparada, com sede ou direcção efectiva em território português, que possua

Pelo Senhor Presidente da Junta de Freguesia foram colocadas as seguintes questões:

ASSUNTO: Da sujeição a tributação, em sede de IRS, dos abonos dos eleitos locais. Da sua comunicação à Autoridade Tributária. Parecer n.º: INF_DAAL_AMM_1977/2019 Data: 25-02-2019 Pelo Senhor Presidente

ASSUNTO: Da sujeição a tributação, em sede de IRS, dos abonos dos eleitos locais. Da sua comunicação à Autoridade Tributária. Parecer n.º: INF_DAAL_AMM_1977/2019 Data: 25-02-2019 Pelo Senhor Presidente

REGIME DAS SOCIEDADES DE INVESTIMENTO E GESTÃO IMOBILIÁRIA

FEVEREIRO 2019 REGIME DAS SOCIEDADES DE INVESTIMENTO E GESTÃO IMOBILIÁRIA Âmbito e Pressupostos ao abrigo do Decreto-Lei n.º 19/2019, de 28 de Janeiro A captação de investimento directo estrangeiro revela-se

FEVEREIRO 2019 REGIME DAS SOCIEDADES DE INVESTIMENTO E GESTÃO IMOBILIÁRIA Âmbito e Pressupostos ao abrigo do Decreto-Lei n.º 19/2019, de 28 de Janeiro A captação de investimento directo estrangeiro revela-se

Circular. Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

Lisboa, 10 de janeiro de 2017 Circular Assunto : Alterações fiscais OE 2017 Exmº(s). Senhor(es) : Face à publicação da Lei n.º 42/2016, de 28 de dezembro, cumpre-nos comunicar as seguintes alterações:

32512 Diário da República, 2.ª série N.º de dezembro de 2014

32512 Diário da República 2.ª série N.º 250 29 de dezembro de 2014 Despacho n.º 15632/2014 Em face do proposto na Informação n.º 2014/2259 de 19 de novembro de 2014 da Direção de Serviços do Imposto sobre

32512 Diário da República 2.ª série N.º 250 29 de dezembro de 2014 Despacho n.º 15632/2014 Em face do proposto na Informação n.º 2014/2259 de 19 de novembro de 2014 da Direção de Serviços do Imposto sobre

SIFIDE - Enquadramento

SIFIDE - Enquadramento O SIFIDE II Sistema de Incentivos Fiscais à Investigação e Desenvolvimento Empresarial II, apoia projetos de I&D (atividades de investigação e desenvolvimento) conducentes à criação

SIFIDE - Enquadramento O SIFIDE II Sistema de Incentivos Fiscais à Investigação e Desenvolvimento Empresarial II, apoia projetos de I&D (atividades de investigação e desenvolvimento) conducentes à criação

Profi ssionais, Comerciais e Industriais. Agrícolas, Silvícolas e Pecuários. Código CAE (Rendimentos profi ssionais,comerciais e industriais)

") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 3 A R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS MODELO 3 Anexo C Sujeito passivo A - NIF Código da tabela

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 3 A R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS MODELO 3 Anexo C Sujeito passivo A - NIF Código da tabela

Programa Estratégico de Reabilitação Urbana

B Benefícios e Incentivos Fiscais A R U B a r c e l o s N a s c e n t e U m Programa Estratégico de Reabilitação Urbana alteração ao Quadro m u n i c í p i o d e j a n e i r o 05 B a r c e l o s 2 0 1

B Benefícios e Incentivos Fiscais A R U B a r c e l o s N a s c e n t e U m Programa Estratégico de Reabilitação Urbana alteração ao Quadro m u n i c í p i o d e j a n e i r o 05 B a r c e l o s 2 0 1

PERÍODO DE TRIBUTAÇÃO 02 ÁREA DA SEDE, DIREÇÃO EFETIVA OU ESTAB. ESTÁVEL IDENTIFICAÇÃO E CARACTERIZAÇÃO DO SUJEITO PASSIVO TIPO DE SUJEITO PASSIVO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 03 1 DESIGNAÇÃO R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 01 PERÍODO DE TRIBUTAÇÃO 1 2 De / / a / / 02 ÁREA

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 03 1 DESIGNAÇÃO R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO D E RENDIMENTOS 01 PERÍODO DE TRIBUTAÇÃO 1 2 De / / a / / 02 ÁREA

O IRS no Orçamento do Estado para Audit Tax Advisory Consulting

Audit Tax Advisory Consulting Tributação "Subsídio de Refeição" Tributado na parte que exceder em 50% o limite legal ou 70% se for atribuído através de vales de refeição Tributado na parte que exceder

Audit Tax Advisory Consulting Tributação "Subsídio de Refeição" Tributado na parte que exceder em 50% o limite legal ou 70% se for atribuído através de vales de refeição Tributado na parte que exceder

Fusões e Cisões Regime de neutralidade fiscal

Fusões e Cisões Regime de neutralidade fiscal Rosa Branca Areias Maio de 2017 Diretiva fusões, cisões, entradas de ativos e permuta de ações Diretiva 90/434/CEE Diretiva 2009/133/CE Regime especial para

Fusões e Cisões Regime de neutralidade fiscal Rosa Branca Areias Maio de 2017 Diretiva fusões, cisões, entradas de ativos e permuta de ações Diretiva 90/434/CEE Diretiva 2009/133/CE Regime especial para

Exmos. Senhores Subdiretores-Gerais Diretor da Unidade dos Grandes Contribuintes Diretores de Serviços Diretores de Finanças Chefes de Finanças

Classificação: 9 0 0. 2 0. 6 0 4 Segurança: Processo: 3 5 6 / 2 0 1 9 Ofício Circulado N.º: 20207 2019-03-13 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Exmos. Senhores Subdiretores-Gerais

Classificação: 9 0 0. 2 0. 6 0 4 Segurança: Processo: 3 5 6 / 2 0 1 9 Ofício Circulado N.º: 20207 2019-03-13 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Exmos. Senhores Subdiretores-Gerais

3450-C0160-1 2013-05-20 PERÍODO DE TRIBUTAÇÃO. De 2012-01-01 a 2012-12-31 2012 ÁREA DA SEDE, DIREÇÃO EFETIVA OU ESTAB.

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO DE RENDIMENTOS IRC MODELO Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração Modelo Via Internet Elementos para validação

MODELO EM VIGOR A PARTIR DE JANEIRO DE 0 DECLARAÇÃO DE RENDIMENTOS IRC MODELO Identificação da Declaração Data de Receção Comprovativo de Entrega da Declaração Modelo Via Internet Elementos para validação

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de julho 2018 e anexos. IRS: Envio da Declaração Mensal de Remunerações, por transmissão

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de julho 2018 e anexos. IRS: Envio da Declaração Mensal de Remunerações, por transmissão

XXXX xxxxxxx Assembleia da República n.º 124/2011

Aprova o novo Modelo 32 - "Mapa de Depreciações e Amortizações", e as respetivas instruções de preenchimento Nos termos do artigo 130.º do Código do Imposto sobre o Rendimento das Pessoas Coletivas (CIRC),

Aprova o novo Modelo 32 - "Mapa de Depreciações e Amortizações", e as respetivas instruções de preenchimento Nos termos do artigo 130.º do Código do Imposto sobre o Rendimento das Pessoas Coletivas (CIRC),

Tributação Autónoma Novas regras

Tributação Autónoma Novas regras 1. Em sede de IRC 1.1. Tributação autónoma sobre viaturas São tributados autonomamente os encargos efetuados ou suportados por sujeitos passivos que não beneficiem de isenções

Tributação Autónoma Novas regras 1. Em sede de IRC 1.1. Tributação autónoma sobre viaturas São tributados autonomamente os encargos efetuados ou suportados por sujeitos passivos que não beneficiem de isenções

IRC - ELEMENTOS CONTABILÍSTICOS E FISCAIS

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL IRC - ELEMENTOS CONTABILÍSTICOS E FISCAIS (SUJEITOS PASSIVOS RESIDENTES QUE EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE DE NATUREZA COMERCIAL,

MINISTÉRIO DAS FINANÇAS DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO ANUAL IRC - ELEMENTOS CONTABILÍSTICOS E FISCAIS (SUJEITOS PASSIVOS RESIDENTES QUE EXERCEM, A TÍTULO PRINCIPAL, ACTIVIDADE DE NATUREZA COMERCIAL,

PERÍODO DE TRIBUTAÇÃO 02 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB. ESTÁVEL IDENTIFICAÇÃO E CARACTERIZAÇÃO DO SUJEITO PASSIVO TIPO DE SUJEITO PASSIVO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 006 ANTES DE PREENCHER ESTA DECLARAÇÃO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE A ACOMPANHAM MUITO IMPORTANTE DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO D E RENDIMENTOS 03

MODELO EM VIGOR A PARTIR DE JANEIRO DE 006 ANTES DE PREENCHER ESTA DECLARAÇÃO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE A ACOMPANHAM MUITO IMPORTANTE DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO D E RENDIMENTOS 03

f4eb3e4c5f544c878c82782b224b55b6

DL 196/2016 2016.06.01 O artigo 172.º da Lei do Orçamento do Estado para 2016 prevê uma majoração da dedutibilidade como custos dos gastos em combustível das empresas de transporte de mercadorias, de transporte

DL 196/2016 2016.06.01 O artigo 172.º da Lei do Orçamento do Estado para 2016 prevê uma majoração da dedutibilidade como custos dos gastos em combustível das empresas de transporte de mercadorias, de transporte

Nota Informativa sobre o AIMI

Nota Informativa sobre o AIMI O que é o AIMI Novo imposto sobre o património introduzido pelo Orçamento de Estado para 2017. É um adicional ao imposto sobre imóveis (AIMI), pelo que os proprietários pagam

Nota Informativa sobre o AIMI O que é o AIMI Novo imposto sobre o património introduzido pelo Orçamento de Estado para 2017. É um adicional ao imposto sobre imóveis (AIMI), pelo que os proprietários pagam

Comissão de Orçamento, Finanças e Modernização Administrativa

Altera o Código do Imposto Único de Circulação, o Código do Imposto Municipal sobre Imóveis e prorroga a vigência dos benefícios fiscais relativos ao mecenato científico QUADRO COMPARATIVO Alteração do

Altera o Código do Imposto Único de Circulação, o Código do Imposto Municipal sobre Imóveis e prorroga a vigência dos benefícios fiscais relativos ao mecenato científico QUADRO COMPARATIVO Alteração do

Proposta de alteração à Proposta de Lei n.º 37/XIII/2.ª. Orçamento do Estado para 2017

Proposta de alteração à Proposta de Lei n.º 37/XIII/2.ª Orçamento do Estado para 2017 Exposição de motivos Alterações ao Adicional do IMI decorrentes do debate público desde a apresentação da proposta,

Proposta de alteração à Proposta de Lei n.º 37/XIII/2.ª Orçamento do Estado para 2017 Exposição de motivos Alterações ao Adicional do IMI decorrentes do debate público desde a apresentação da proposta,

Diário da República, 1.ª série N.º de Setembro de Portaria n.º 988/2009

Diário da República, 1.ª série N.º 173 7 de Setembro de 2009 6031 Portaria n.º 988/2009 de 7 de Setembro De harmonia com a Portaria n.º 375/2003, de 10 de Maio, os sujeitos passivos do IVA estão obrigados

Diário da República, 1.ª série N.º 173 7 de Setembro de 2009 6031 Portaria n.º 988/2009 de 7 de Setembro De harmonia com a Portaria n.º 375/2003, de 10 de Maio, os sujeitos passivos do IVA estão obrigados

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO 9-5-2017 PORTUGAL COMO PLATAFORMA DE INVESTIMENTO Vasta Rede de Acórdos de Dupla Tributação 8 Regime dos residentes não habituais 1 Regime dos vistos dourados (golden

PORTUGAL COMO PLATAFORMA DE INVESTIMENTO 9-5-2017 PORTUGAL COMO PLATAFORMA DE INVESTIMENTO Vasta Rede de Acórdos de Dupla Tributação 8 Regime dos residentes não habituais 1 Regime dos vistos dourados (golden

O Decreto-Lei n.º 66/2016, de 3 de novembro estabelece um regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento.

ÍNDICE INTRODUÇÃO... 1 Regime de reavaliação do ativo fixo tangível e propriedades de investimento... 2 Procedimento de reavaliação... 3 Certificação por entidades externas... 5 Regime fiscal do regime

ÍNDICE INTRODUÇÃO... 1 Regime de reavaliação do ativo fixo tangível e propriedades de investimento... 2 Procedimento de reavaliação... 3 Certificação por entidades externas... 5 Regime fiscal do regime

Orçamento do Estado 2017 Lei Final Imposto sobre o Rendimento das Pessoas Coletivas

Orçamento do Estado 2017 Lei Final Imposto sobre o Rendimento das Pessoas Coletivas Imposto sobre o Rendimento das Pessoas Coletivas É de louvar o fim da aplicação do critério FIFO na utilização dos prejuízos

Orçamento do Estado 2017 Lei Final Imposto sobre o Rendimento das Pessoas Coletivas Imposto sobre o Rendimento das Pessoas Coletivas É de louvar o fim da aplicação do critério FIFO na utilização dos prejuízos

Legislação REGIÃO AUTÓNOMA DA MADEIRA - ASSEMBLEIA LEGISLATIVA. Decreto Legislativo Regional n.º 5-A/2014/M

Legislação Diploma Decreto Legislativo Regional n.º 5-A/2014/M Estado: Vigente Resumo: Altera o regime jurídico da derrama regional Publicação: Diário da República n.º 140, Série I, 1.º suplemento, de

Legislação Diploma Decreto Legislativo Regional n.º 5-A/2014/M Estado: Vigente Resumo: Altera o regime jurídico da derrama regional Publicação: Diário da República n.º 140, Série I, 1.º suplemento, de

PERÍODO DE TRIBUTAÇÃO 02 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB. ESTÁVEL IDENTIFICAÇÃO E CARACTERIZAÇÃO DO SUJEITO PASSIVO TIPO DE SUJEITO PASSIVO

MODELO EM VIGOR A PARTIR DE JANEIRO DE 009 DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO D E RENDIMENTOS 0 MINISTÉRIO DAS FINANÇAS DESIGNAÇÃO Residente que exerce a título principal actividade comercial industrial

MODELO EM VIGOR A PARTIR DE JANEIRO DE 009 DIRECÇÃO-GERAL DOS IMPOSTOS DECLARAÇÃO D E RENDIMENTOS 0 MINISTÉRIO DAS FINANÇAS DESIGNAÇÃO Residente que exerce a título principal actividade comercial industrial

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017. Alterações para Código Impostos sobre Património

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

Lei n.º 42/2016, de 28/12 Lei do Orçamento do Estado para 2017 / LOE2017 Alterações para Código Impostos sobre Património Alteração ao Código do Imposto do Selo Inserir a págs. 541 Artigo 2.º 1 a 3 4 (Revogado

RENDIMENTOS DE HERANÇA INDIVISA

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R P AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS 3 4 5 MINISTÉRIO DAS FINANÇAS MODELO 3 Anexo I (Herança Indivisa) SUJEITO PASSIVO A NIF

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 R P AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE RENDIMENTOS - IRS 3 4 5 MINISTÉRIO DAS FINANÇAS MODELO 3 Anexo I (Herança Indivisa) SUJEITO PASSIVO A NIF

FINANÇAS. Diário da República, 1.ª série N.º de fevereiro de Portaria n.º 51/2018

Diário da República, 1.ª série N.º 34 16 de fevereiro de 2018 983 FINANÇAS Portaria n.º 51/2018 de 16 de fevereiro Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento das Pessoas Singulares

Diário da República, 1.ª série N.º 34 16 de fevereiro de 2018 983 FINANÇAS Portaria n.º 51/2018 de 16 de fevereiro Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento das Pessoas Singulares

IRS IRC IMI IMT EBF

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

Portugal O impacto do OE 2012 e os sectores com capacidade de atracção perspectiva fiscal. João de Sousa Tax Partner

Portugal 2012 O impacto do OE 2012 e os sectores com capacidade de atracção perspectiva fiscal João de Sousa Tax Partner Lisboa, 6 de Dezembro de 2011 Resumo das principais alterações IRC Agravamento temporário

Portugal 2012 O impacto do OE 2012 e os sectores com capacidade de atracção perspectiva fiscal João de Sousa Tax Partner Lisboa, 6 de Dezembro de 2011 Resumo das principais alterações IRC Agravamento temporário

Orçamento do Estado para Principais Medidas Fiscais

Orçamento do Estado para 2013 Principais Medidas Fiscais Imposto Rendimento Pessoas Singulares (IRS) Taxas Gerais O número de escalões de IRS é reduzido de 8 para 5, enquanto as taxas de tributação são

Orçamento do Estado para 2013 Principais Medidas Fiscais Imposto Rendimento Pessoas Singulares (IRS) Taxas Gerais O número de escalões de IRS é reduzido de 8 para 5, enquanto as taxas de tributação são

Titulo da Apresentação da DRAPLVT

Título da Apresentação Titulo da Apresentação da DRAPLVT Substítulo Alcochete Maio 2017 Objetivos Nacionais Crescimento sustentável do sector AGROFLORESTAL em TODO O TERRITÒRIO NACIONAL Aumento do valor

Título da Apresentação Titulo da Apresentação da DRAPLVT Substítulo Alcochete Maio 2017 Objetivos Nacionais Crescimento sustentável do sector AGROFLORESTAL em TODO O TERRITÒRIO NACIONAL Aumento do valor

Suplemento. Assembleia Legislativa. Sumário. Região Autónoma da Madeira

Região Autónoma da Madeira Assembleia Legislativa X Legislatura Número: 47 III Sessão Legislativa (2013/2014) Quarta-feira, 18 de junho de 2014 Suplemento Sumário Proposta de Decreto Legislativo Regional:

Região Autónoma da Madeira Assembleia Legislativa X Legislatura Número: 47 III Sessão Legislativa (2013/2014) Quarta-feira, 18 de junho de 2014 Suplemento Sumário Proposta de Decreto Legislativo Regional:

Fiscalidade Carga horária: 36 horas

Fiscalidade Carga horária: 36 horas PROGRAMA 1. O Sistema Fiscal Português (1 hora: Sérgio Cruz) 1.1. Os impostos nos orçamentos do Estado 1.2. Evasão e fraude fiscais 1.3. Benefícios fiscais 1.4. Contencioso

Fiscalidade Carga horária: 36 horas PROGRAMA 1. O Sistema Fiscal Português (1 hora: Sérgio Cruz) 1.1. Os impostos nos orçamentos do Estado 1.2. Evasão e fraude fiscais 1.3. Benefícios fiscais 1.4. Contencioso