MENSURAÇÃO DO VALOR JUSTO CPC 46

|

|

|

- Sabina Pinhal Mascarenhas

- 7 Há anos

- Visualizações:

Transcrição

1 MENSURAÇÃO DO VALOR JUSTO CPC 46

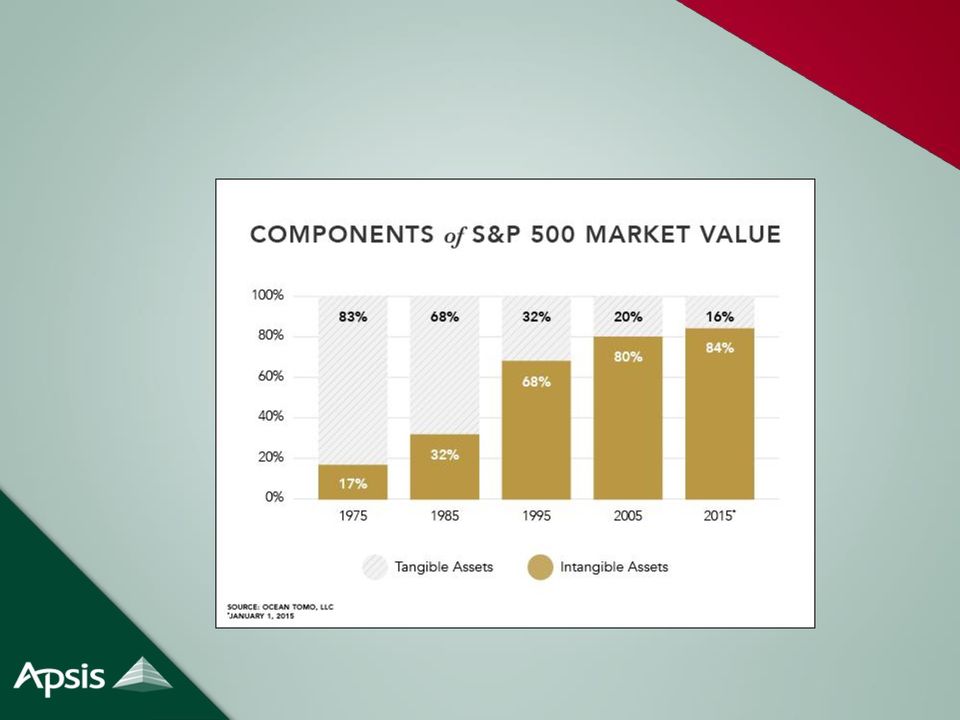

2 A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE...

3 NA ANTIGUIDADE...

4 O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES NORTH HUDSON S WEST BAY COMPANY COMPANY

5 NOVA ONDA AS DEMONSTRAÇÕES FINANCEIRAS Veículos financiadores Investidor Órgãos reguladores Empresa

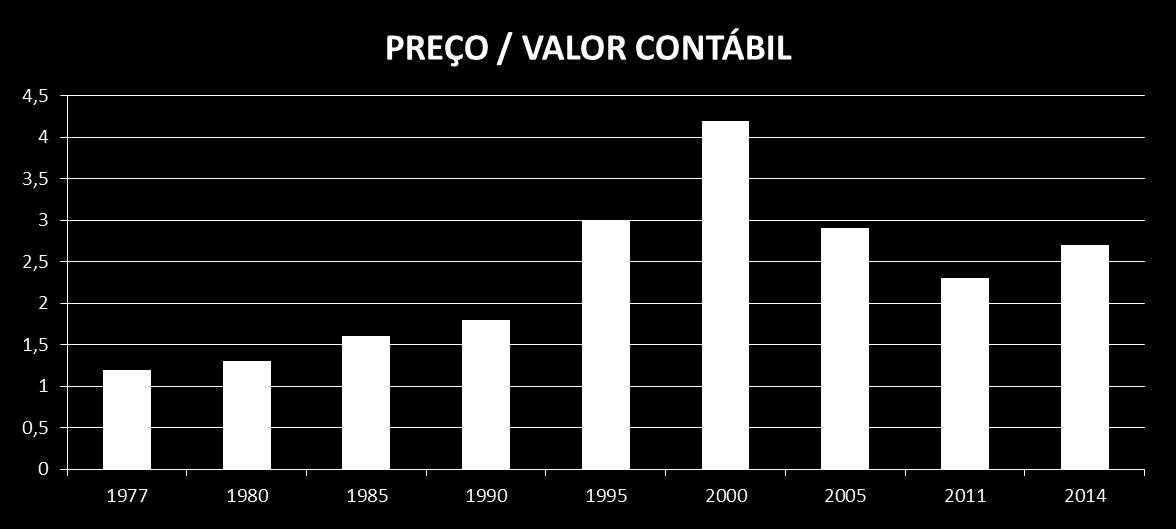

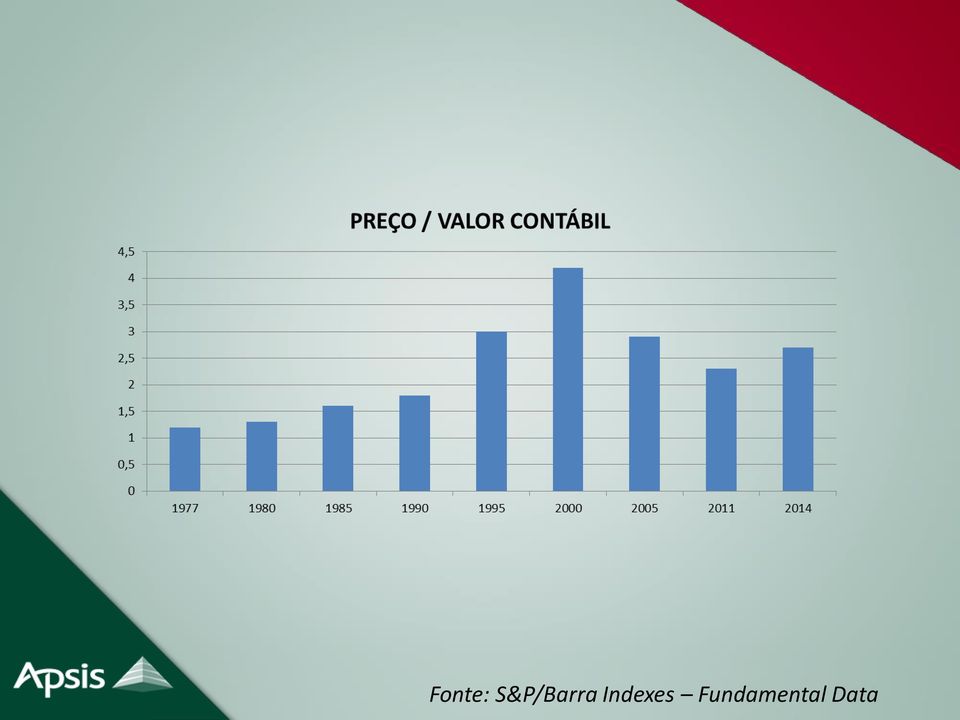

6 CONCEITO DE VALOR É ANÁLOGO AO DA BELEZA...É UMA PERCEPÇÃO... PERCEPÇÃO DA UTILIDADE FUTURA! V CFo(1 g) ( k g)

7 Fonte: S&P/Barra Indexes Fundamental Data

8

9 OS EUROPEUS SEGUIRAM UM CAMINHO... IASB Reconfiguração da economia mundial IAS 2003 IFRS 2006 IFRS adotadas HARMONIZAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

10 OS AMERICANOS, OUTRO FASB SFAS

11 OS CAMINHOS SE CRUZARAM... FASB e IASB: Processo de convergência: Norwalk Agreement 2002 Memorandum of Understanding 2006 e 2008

12 QUAL O IMPACTO DO VALOR JUSTO? Mudança contábil na avaliação: Unificação de práticas, padrões internacionais Harmonização de práticas para reduzir divergências Compromisso com a ética Essência prevalece sobre a forma IFRS 13

13 CPC 46 A VEZ DO BRASIL Definição de Valor Justo Estrutura para mensuração Divulgações sobre mensurações

14 Indicação Mensuração Divulgação

15 ALCANCE A QUE SE APLICA O CPC 46? Quando outro pronunciamento requerer ou permitir mensurações e/ou divulgações sobre o valor justo Aplicável em: Intangíveis (CPC 04) Pagamento em ações (CPC 10) Instrumentos Financeiros (CPC 14, 38, 39 e 40) Combinação de Negócios (CPC 15) Imobilizado (CPC 27) Propriedade Investimento (CPC 28) Ativo Biológico (CPC 29)

Combinação de Negócios (CPC 15) Imobilizado (CPC 27)")

16 Valor Justo Valor de Mercado

17 PADRÃO DE VALOR Vendedor Comprador Valor de investimento Valor de mercado Valor de liquidação

18 VALOR DE MERCADO expectativa futura partes envolvidas na troca de propriedade

19 VALOR JUSTO expectativa futura Preço de saída potencial: Recebido na venda do ativo Pago na transferência do passivo Transação não forçada Participantes do mercado Data de mensuração Não é específico da entidade

20 Indicação Mensuração Divulgação

21 MENSURAÇÃO Premissa de valor Participantes do mercado Unidade de Contabilização Aplicação a passivos / instrumentos patrimoniais Aplicação a ativos não financeiros Técnicas de avaliação Hierarquia de valor justo

22 PREMISSA DE VALOR Continuidade operacional (Going Concern) ou; Liquidação

23 PARTICIPANTES DE MERCADO Não é necessária a busca exaustiva de todos os possíveis mercados Considerar todas as informações disponíveis Compradores e vendedores do mercado:

24 PARTICIPANTES DE MERCADO Mercado principal ou mercado mais vantajoso Independentes Conhecedores Capazes de realizar transações interessados, mas não forçados

25 PARTICIPANTES DE MERCADO Mercado Principal: Maiores volume e nível de atividade Mercado Mais Vantajoso: Maximiza valor recebido para vender ativo e minimiza valor pago para transferir passivo

26 UNIDADE DE CONTABILIZAÇÃO Nível em que um ativo / passivo é agregado ou desagregado para fins de reconhecimento $$$$ $$$ $$$$$$$$ $$$$

27 APLICAÇÃO A PASSIVOS E A INSTRUMENTOS PATRIMONIAIS APLICAÇÃO A ATIVOS NÃO FINANCEIROS Capacidade de gerar benefícios econômicos utilizando o ativo em seu melhor uso possível: highest and best use Determinado pelos participantes do mercado, mesmo que a entidade pretenda um uso diferente

28 TÉCNICAS DE AVALIAÇÃO Justificar escolha da abordagem e metodologia Maximizar dados observáveis relevantes Minimizar dados não observáveis

29 Abordagem de Custo Abordagem de Mercado Abordagem de Renda

30 QUEM NORMATIZA?

31 HIERARQUIA DE VALOR JUSTO Coerência e possibilidade de comparação Priorização de informações ao invés de metodologias Classificação das informações em 3 níveis

32 CLASSIFICAÇÃO DAS INFORMAÇÕES Nível 1: Preços cotados em mercados ativos Nível 2: Informações observáveis Nível 3: Dados não observáveis

33 POSSÍVEIS FONTES OBSERVÁVEIS DE INFORMAÇÃO Fonte: IIBV

34 Indicação Mensuração Divulgação

35 O QUE DIVULGAR? Informações para avaliar: Técnicas de avaliação e informações utilizadas Efeito das mensurações sobre os resultados Apresentar informações sobre ativos e passivos não mensurados ao valor justo no balanço patrimonial

36 COMO O QUE DIVULGAR? Informações Laudos de avaliação: para avaliar: Técnicas de avaliação e Definir informações o Nível da utilizadas mensuração Efeito Níveis das 1 e 2: mensurações Exibir fontes de sobre os informação resultados e base de dados Nível 3: Ter as premissas Apresentar justificadas informações sobre ativos e passivos não mensurados ao valor justo no balanço patrimonial

37 OBJETIVOS DIVULGAÇÃO (a) nível de detalhamento (b) requisitos relevantes (c) agregação ou desagregação (d) Informação qualitativa adicional

38 CASE TELECOM Adquirente: operadora brasileira Objeto: operadora na CE Finalidade: Valor Justo IFRS 3 / CPC 15

39 CASE TELECOM Valor Justo da UN = Valor da Transação EUR milhões Preço de aquisição total 2.039,3 Patrimônio líquido na data base (2.285,3) Ágio gerado (excesso) 4.324,6

40 CASE TELECOM Mais (menos) valias identificadas ATIVO VALOR JUSTO MAIS-VALIA VIDA ÚTIL REMANESCENTE METODOLOGIA DE AVALIAÇÃO Máquinas e Equipamentos - Fixo (1) (2) 2.478,8 362,3 6,5 CUSTO REPOSIÇÃO DEPRECIADO Máquinas e Equipamentos - Móvel (3) 378,9 - - CUSTO REPOSIÇÃO DEPRECIADO Carteira de Clientes - Residencial 252,2 239,7 12,0 MPEEM Carteira de Clientes - Pessoa Física 585,7 533,2 13,0 MPEEM Carteira de Clientes - Corporativo 227,6 215,7 7,0 MPEEM Licença - Móvel 370,0 33,4 13 ABORDAGEM DE MERCADO

41 CASE TELECOM WARA % dos Ativos Taxa de Taxa de Totais Retorno Retorno Ponderada Capital de Giro Total 2,8% 3,5% 0,1% Ativos Tangíveis Total 50,6% 5,7% 2,9% Ativos Intangíveis Identificáveis Total 19,0% 8,2% 1,6% Goodwill Total 26,2% 13,9% 3,6% Unidades de Negócio Operacionais 100,0% 8,2%

42 CASE SERVIÇOS Adquirente: Private Equity francês Objeto: negócio de serviços medicina e seg. do trabalho Finalidade: Valor Justo IFRS 3 / CPC 15

43 CASE SERVIÇOS ALOCAÇÃO DO VALOR VALOR DE AQUISIÇÃO = VALOR JUSTO Em R$ mil Valor investido em 83,33% de XMED Patrimônio Líquido na data base Ágio gerado (excesso)

44 CASE SERVIÇOS Mais (menos) valias identificadas ATIVO MAIS-VALIA VALOR DE MERCADO VIDA ÚTIL METODOLOGIA SOFTWARE CARTEIRA DE CLIENTES ANOS CUSTO DE REPRODUÇÃO 4,7 ANOS MPEEM

45 CASE SERVIÇOS CUSTO MÉDIO PONDERADO DOS ATIVOS Ativos Contribuintes Valor Justo Taxa de Retorno Retornos Ponderados Excesso de Caixa ,2% 103 Capital de Giro 557 7,2% 40 Imobilizado 479 7,2% 35 Outros ativos e passivos líquidos ,6% Carteira de Clientes ,6% Força de Trabalho ,8% 75 Software ,0% Excesso do Valor Pago ,7% Total ,6%

46 CASE ENERGIA Adquirente: Holding nacional setor energia Objeto: hidrelétrica Finalidade: Valor Justo IFRS 3 / CPC 15

47 CASE ENERGIA ALOCAÇÃO DO VALOR Em R$ mil Valor investido em 35,40% de HIDROPIB* ,4% do Patrimônio Líquido na data-base ( - ) ,4% do Ágio ref. à Incorporação de Sociedade Controladora (100% HOLDING) ( - )** Ágio gerado (excesso)

48 CASE ENERGIA Mais (menos) valias identificadas ATIVO MAIS-VALIA (R$ mil) VALOR DE MERCADO (R$ mil) VIDA ÚTIL REMANESCENTE (ANOS) METODOLOGIA IMOBILIZADO ,70 CUSTO REPRODUÇÃO DEPRECIADO CONCESSÃO* ,00 MPEEM CONTRATOS DE VENDA ,29 WITH OR WITHOUT MODEL Ágio gerado (excesso) Em R$ mil Ágio gerado (Excesso) ,40% da Mais-valia do imobilizado ( - ) ,40% da Mais-Valia da Concessão ( - )*** ,40% da Mais-valia do Contrato de PPA ( - ) 410 Ágio Residual (Goodwill) -

49 CASE ENERGIA WARA - CUSTO MÉDIO PONDERADO DOS ATIVOS Ativos Contribuintes Valor Justo Taxa de Retorno Retornos Ponderados Capital de Giro ,9% 60 Imobilizado ,1% Contratos PPA ,4% 47 Concessão ,4% Intangível ,4% 42 Total ,4% Valor Pago Excesso de Caixa Outros ativos e passivos líquidos (74.288) Outros investimentos 723 Parcela realizada da reserva do ágio Incorporação de Sociedade Controladora (4.483) IR Diferido líquido 450 Valor Pago Ajustado ,4%

50 CASE VAREJO Adquirente: Holding nacional diversificada Objeto: negócio de varejo farmacêutico Finalidade: Valor Justo IFRS 3 / CPC 15

51 CASE VAREJO ALOCAÇÃO DO VALOR Em R$ milhares Valor investido em 100,0% de MEGAFARMA ,0% do Patrimônio Líquido de MEGAFARMA na data-base (75.603) Ágio Gerado (Excesso)

52 CASE VAREJO Mais (menos) valias identificadas (Em R$ milhares) ATIVO VALOR JUSTO MAIS-VALIA VIDA ÚTIL REMANESCENTE METODOLOGIA DE AVALIAÇÃO Marca Indefinida Royalty Relief Approach Programa de Fidelidade Club Extra ,1 anos MPEEM Carteira de Clientes Atacado ,0 anos MPEEM Estoque Giro do Estoque Valor Realizável Líquido Imobilizado - Veículos Ver Anexo 3 Custo de Reposição Pontos Comerciais Por contrato Método Comparativo Direto Ágio Gerado (Excesso) Em R$ milhares Ágio Gerado (Excesso) Mais-valia da marca (-) Mais-valia do programa de fidelidade club extra (-) Mais-valia da carteira de clientes atacado (-) Mais-valia do estoque (-) Mais-valia do imobilizado (-) 417 Mais-valia dos pontos comerciais (-) 517 Adição de contingências (-) (3.654) Ágio Residual (Goodwill)

53 CASE VAREJO CUSTO MÉDIO PONDERADO DOS ATIVOS - WARA Ativos Contribuintes Valor Justo Taxa de Retorno Retornos Ponderados Caixa e equivalentes de caixa ,0% 636 Capital de Giro ,9% Imobilizado ,0% Pontos comerciais ,0% 964 Marcas ,0% Programa de fidelidade Club Extra ,0% Carteira de clientes atacado ,0% Demais ativos e passivos líquidos ( ) 13,0% (28.810) Valor residual ,2% Total ,0% Valor Justo ,0%

54

55 E PARA O FISCO? ANTES E DEPOIS DA

patrimônio líquido contábil (PL) patrimônio líquido contábil (PL) RIR AMORTIZAÇÃO DE ÁGIO EM INVESTIMENTOS")

56 valor de aquisição mais valia ativos tangíveis Fundo de comércio, ativo intangível, outras razões rentabilidade futura (goodwill) patrimônio líquido contábil (PL) patrimônio líquido contábil (PL) RIR AMORTIZAÇÃO DE ÁGIO EM INVESTIMENTOS (ANTES)

1 2 3 PLM = 1 + 2")

57 Combinação de Negócios (hoje) goodwill ativos intangíveis valor de aquisição mais valia ativos tangíveis patrimônio líquido ajustado a mercado patrimônio líquido contábil (PL) PLM =

58 QUER SABER MAIS? CBAN - Comitê Brasileiro de Avaliação de Negócios ORIENTAÇÃO OCBAN 03: Mensuração do Valor Justo IFRS: Guia de aplicação do valor justo - JOHN WILEY & SONS, INC. Edited by James P. Catty Contabilidade a Valor Justo - IFRS 13 - Eric Barreto e Diana Almeida Editora Saint Paul

59 IFRS: Guia de aplicação do valor justo - JOHN WILEY & SONS, INC. Edited by James P. Catty

60 IFRS: Guia de aplicação do valor justo - JOHN WILEY & SONS, INC. Edited by James P. Catty

61 IFRS: Guia de aplicação do valor justo - JOHN WILEY & SONS, INC. Edited by James P. Catty

62 IFRS: Guia de aplicação do valor justo - JOHN WILEY & SONS, INC. Edited by James P. Catty

63 IFRS: Guia de aplicação do valor justo - JOHN WILEY & SONS, INC. Edited by James P. Catty

64 IFRS: Guia de aplicação do valor justo - JOHN WILEY & SONS, INC. Edited by James P. Catty

65 Rio de Janeiro Rua da Assembleia, 35-12º and. Centro - CEP Tel.: +55(21) apsis.rj@apsis.com.br São Paulo Av. Angélica, Conj. 42 Consolação - CEP Tel.: +55(11) apsis.sp@apsis.com.br

66 MENSURAÇÃO DO VALOR JUSTO CPC 46

CPC 46 MENSURAÇÃO DO VALOR JUSTO. Prof. Mauricio Pocopetz

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

A IMPORTÂNCIA DA AVALIAÇÃO

A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY NOVA ONDA AS DEMONSTRAÇÕES

A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY NOVA ONDA AS DEMONSTRAÇÕES

Uma das mais relevantes alterações no processo de mensuração contábil refere-se ao valor justo como métrica de avaliação.

CONSIDERAÇÕES SOBRE O VALOR JUSTO - CPC 46-IFRS-13 Uma das mais relevantes alterações no processo de mensuração contábil refere-se ao valor justo como métrica de avaliação. Importante ressaltar que as

CONSIDERAÇÕES SOBRE O VALOR JUSTO - CPC 46-IFRS-13 Uma das mais relevantes alterações no processo de mensuração contábil refere-se ao valor justo como métrica de avaliação. Importante ressaltar que as

ÁGIO. Aspectos Contábeis e Fiscais. Elaine Maria de Souza Funo Controller da EMBRAER S.A

ÁGIO Aspectos Contábeis e Fiscais Elaine Maria de Souza Funo Controller da EMBRAER S.A São Paulo, 27 de novembro de 2012 Sumário Ágio Aspectos contábeis e tributários; Proposta de alteração fiscal; Aquisições

ÁGIO Aspectos Contábeis e Fiscais Elaine Maria de Souza Funo Controller da EMBRAER S.A São Paulo, 27 de novembro de 2012 Sumário Ágio Aspectos contábeis e tributários; Proposta de alteração fiscal; Aquisições

IMPAIRMENT OF ASSETS NBC T REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01

IMPAIRMENT OF ASSETS NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 1 1. OBJETIVO Assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível

IMPAIRMENT OF ASSETS NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 1 1. OBJETIVO Assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível

Efeitos da adoção do IFRS nos balanços das empresas brasileiras em 2011: as divulgações das Combinações de Negócios

Efeitos da adoção do IFRS nos balanços das empresas brasileiras em 2011: as divulgações das Combinações de Negócios Objeto da norma contábil Operação onde a empresa adquirente obtém o controle de um ou

Efeitos da adoção do IFRS nos balanços das empresas brasileiras em 2011: as divulgações das Combinações de Negócios Objeto da norma contábil Operação onde a empresa adquirente obtém o controle de um ou

Estudo de caso Ágio e amortização de ágio em BRGAAP, USGAAP e IFRS

Combinação de negócios (aquisições) base de contabilização: BRGAAP: o valor de aquisição é comparado com o valor contábil da participação adquirida, tendo como base principal o custo histórico. USGAAP:

Combinação de negócios (aquisições) base de contabilização: BRGAAP: o valor de aquisição é comparado com o valor contábil da participação adquirida, tendo como base principal o custo histórico. USGAAP:

As Modificações Referentes ao Ágio e a Lei /2014. Apresentação: Rafael Correia Fuso

As Modificações Referentes ao Ágio e a Lei 12.973/2014 Apresentação: Rafael Correia Fuso A formação do ágio / deságio ÁGIO / DESÁGIO CUSTO DE AQUISIÇÃO VALOR PATRIMONIAL Se custo de aquisição > valor patrimonial

As Modificações Referentes ao Ágio e a Lei 12.973/2014 Apresentação: Rafael Correia Fuso A formação do ágio / deságio ÁGIO / DESÁGIO CUSTO DE AQUISIÇÃO VALOR PATRIMONIAL Se custo de aquisição > valor patrimonial

Combinação de Negócios (CPC 15 IFRS 3) Prof. Eduardo Flores

Prof. Eduardo Flores") (CPC 15 IFRS 3) Prof. Eduardo Flores CPC (15) - IFRS 3 (R1) Combinações de Negócios Objetivo da norma Aumentar a relevância, a confiabilidade e a comparabilidade das informações acerca de combinações de

(CPC 15 IFRS 3) Prof. Eduardo Flores CPC (15) - IFRS 3 (R1) Combinações de Negócios Objetivo da norma Aumentar a relevância, a confiabilidade e a comparabilidade das informações acerca de combinações de

CPC 46 MENSURAÇÃO DO VALOR JUSTO. Prof. Mauricio Pocopetz

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

Pronunciamentos do CPC

Pronunciamentos do CPC Principais reflexos das novidades Idésio S. Coelho Coordenador de Relações Internacionais do CPC e Diretor Técnico do Ibracon X Seminário Internacional CPC de novembro de 203 FACPC

Pronunciamentos do CPC Principais reflexos das novidades Idésio S. Coelho Coordenador de Relações Internacionais do CPC e Diretor Técnico do Ibracon X Seminário Internacional CPC de novembro de 203 FACPC

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Combinação de Negócios Apuração do Ágio ou Deságio na Aquisição de Participações Societárias PROF. MARCIO SAMPAIO 2018 Combinação

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Combinação de Negócios Apuração do Ágio ou Deságio na Aquisição de Participações Societárias PROF. MARCIO SAMPAIO 2018 Combinação

Valor Justo NBC TG 46

Valor Justo NBC TG 46 Disciplina: Contabilidade Avançada Acadêmicos: Aline Campos Arthur Batista Brener Stênio Bruno José Daniel Silva Deborah Paz Eurilaine Fernandes Handony Jeohan Mateus José Professor:

Valor Justo NBC TG 46 Disciplina: Contabilidade Avançada Acadêmicos: Aline Campos Arthur Batista Brener Stênio Bruno José Daniel Silva Deborah Paz Eurilaine Fernandes Handony Jeohan Mateus José Professor:

Tema São Paulo Rio de Janeiro

Bem-vindos Tema São Paulo Rio de Janeiro Good Group Fechamento das demonstrações financeiras de 2015,OCPC 07 e update de Imposto de Renda Como otimizar as suas demonstrações financeiras e torná-las mais

Bem-vindos Tema São Paulo Rio de Janeiro Good Group Fechamento das demonstrações financeiras de 2015,OCPC 07 e update de Imposto de Renda Como otimizar as suas demonstrações financeiras e torná-las mais

Contabilidade Avançada. Apostila I. Prof. Marcelo Evandro Alves

ESTADO DE MATO GROSSO SECRETARIA DE ESTADO DE CIENCIA E TECNOLOGIA UNIVERSIDADE DO ESTADO DE MATO GROSSO CAMPUS DE TANGARA DA SERRA. DEPARTAMENTO DE CIENCIAS CONTABEIS Missão da UNEMAT: Garantir a produção

ESTADO DE MATO GROSSO SECRETARIA DE ESTADO DE CIENCIA E TECNOLOGIA UNIVERSIDADE DO ESTADO DE MATO GROSSO CAMPUS DE TANGARA DA SERRA. DEPARTAMENTO DE CIENCIAS CONTABEIS Missão da UNEMAT: Garantir a produção

FUCAPE Business School Exercícios de múltipla escolha CPCs

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

Mensuração do Valor Justo CPC 46 IFRS 13

Mensuração do Valor Justo CPC 46 IFRS 13 Acadêmicos: Ana Priscila Bianka Guimarães Buglyeno Alves Fernando Santana Geovane Camilo Jessica Souza Júlia Cunha Kayro Victor Mayara Miranda Paulo Eduardo Raul

Mensuração do Valor Justo CPC 46 IFRS 13 Acadêmicos: Ana Priscila Bianka Guimarães Buglyeno Alves Fernando Santana Geovane Camilo Jessica Souza Júlia Cunha Kayro Victor Mayara Miranda Paulo Eduardo Raul

Goodwill, mais valia de ativos, menos valia de ativos e Ganho por compra vantajosa

Goodwill, mais valia de ativos, menos valia de ativos e Ganho por compra vantajosa Universidade Federal de Pernambuco Disciplina: Contabilidade Societária 2 Profa. Márcia Ferreira E- mail: marcia@ferreiraauditores.com.br

Goodwill, mais valia de ativos, menos valia de ativos e Ganho por compra vantajosa Universidade Federal de Pernambuco Disciplina: Contabilidade Societária 2 Profa. Márcia Ferreira E- mail: marcia@ferreiraauditores.com.br

CAPÍTULO 01 CAPÍTULO 02

Sumário CAPÍTULO 01 IASC, FASB, IASB E CPC, 1 1. Introdução, 1 2. IASC, 2 3. IASB, 2 4. FASB, 3 5. Comitê de pronunciamentos contábeis, 4 5.1 Efeitos da criação do comitê de pronunciamentos contábeis,

Sumário CAPÍTULO 01 IASC, FASB, IASB E CPC, 1 1. Introdução, 1 2. IASC, 2 3. IASB, 2 4. FASB, 3 5. Comitê de pronunciamentos contábeis, 4 5.1 Efeitos da criação do comitê de pronunciamentos contábeis,

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

COMBINAÇÃO DE NEGÓCIOS IFRS E ÁGIO JULIANA FONSECA ALVES

COMBINAÇÃO DE NEGÓCIOS IFRS E ÁGIO JULIANA FONSECA ALVES 2 A ORIGEM DO IFRS O processo de globalização do mercado financeiro trouxe consigo a exigência de maior credibilidade, transparência e especialmente

COMBINAÇÃO DE NEGÓCIOS IFRS E ÁGIO JULIANA FONSECA ALVES 2 A ORIGEM DO IFRS O processo de globalização do mercado financeiro trouxe consigo a exigência de maior credibilidade, transparência e especialmente

Combinação de Negócios CPC 15 (R1)/IFRS 3

/IFRS 3") Combinação de Negócios CPC 15 (R1)/IFRS 3 EAC 0481 Contabilidade Intermediária II 1 Combinação de Negócios Definição Combinação de negócios é uma operação ou outro evento por meio do qual um adquirente

Combinação de Negócios CPC 15 (R1)/IFRS 3 EAC 0481 Contabilidade Intermediária II 1 Combinação de Negócios Definição Combinação de negócios é uma operação ou outro evento por meio do qual um adquirente

Instrução CVM 579. Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs

Instrução CVM 579 Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs 1 de dezembro de 2016 1 Agenda 1. Tópicos importantes na ICVM 578 relacionados

Instrução CVM 579 Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs 1 de dezembro de 2016 1 Agenda 1. Tópicos importantes na ICVM 578 relacionados

CONTABILIDADE AVANÇADA. Ágio e Ganho na Aquisição de Investimento

CONTABILIDADE AVANÇADA Ágio e Ganho na Aquisição de Investimento INTRODUÇÃO Ágio e Ganho em Compra Vantajosa: são apurados em investimento pelo método de equivalência patrimonial. representam excesso ou

CONTABILIDADE AVANÇADA Ágio e Ganho na Aquisição de Investimento INTRODUÇÃO Ágio e Ganho em Compra Vantajosa: são apurados em investimento pelo método de equivalência patrimonial. representam excesso ou

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

Combinação de negócios

Universidade Federal do Espírito Santo Programa de Pós-graduação em Ciências Contábeis Contabilidade Financeira Internacional Aluno: Iury da Silva Pessôa 2010 IFRS 03 Business Combinations (substitui a

Universidade Federal do Espírito Santo Programa de Pós-graduação em Ciências Contábeis Contabilidade Financeira Internacional Aluno: Iury da Silva Pessôa 2010 IFRS 03 Business Combinations (substitui a

EARNINGS RELEASE 3T17

Recuperação do Lucro Líquido e margem EBITDA crescendo em torno de 10 p.p.. São Paulo, 31 de Outubro de 2017 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa brasileira consolidadora e operadora

Recuperação do Lucro Líquido e margem EBITDA crescendo em torno de 10 p.p.. São Paulo, 31 de Outubro de 2017 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa brasileira consolidadora e operadora

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS. Prof. Mauricio Pocopetz

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

Página 1. Grupo Modelo S.A.

Página 1 Grupo Modelo S.A. Agenda Lançamento Grupo Modelo 2015 8h30 9h00 10h15 10h30 11h00 11h30 - Welcome Coffee - Grupo Modelo Pontos de maior atenção - Coffee Break - Grupo Modelo Impostos Ricardo Gomes

Página 1 Grupo Modelo S.A. Agenda Lançamento Grupo Modelo 2015 8h30 9h00 10h15 10h30 11h00 11h30 - Welcome Coffee - Grupo Modelo Pontos de maior atenção - Coffee Break - Grupo Modelo Impostos Ricardo Gomes

NBC TG 15 COMBINAÇÃO DE NEGOCIOS SÉRGIO L. FIORAVANTI. Dezembro/2016

NBC TG 15 COMBINAÇÃO DE NEGOCIOS NECESSIDADE DE CONHECIMENTOS SOBRE ATIVOS INTANGIVEIS ADQUIRIDOS E POSSIVEIS IMPACTOS CONTÁBEIS E FISCAIS. SÉRGIO L. FIORAVANTI Dezembro/2016 1. O que é uma combinação

NBC TG 15 COMBINAÇÃO DE NEGOCIOS NECESSIDADE DE CONHECIMENTOS SOBRE ATIVOS INTANGIVEIS ADQUIRIDOS E POSSIVEIS IMPACTOS CONTÁBEIS E FISCAIS. SÉRGIO L. FIORAVANTI Dezembro/2016 1. O que é uma combinação

Ativos Intangíveis e Goodwill

Ativos Intangíveis e Goodwill O conceito de goodwill ainda é motivo de discussão pela sua subjetividade e dificuldade de mensuração. O goodwill é um ativo intangível, assim como contas a receber, despesas

Ativos Intangíveis e Goodwill O conceito de goodwill ainda é motivo de discussão pela sua subjetividade e dificuldade de mensuração. O goodwill é um ativo intangível, assim como contas a receber, despesas

MÉTODOS MODERNOS DE VALORAÇÃO DOS SINAIS DISTINTIVOS. Professor: Luiz Paulo César Silveira

MÉTODOS MODERNOS DE VALORAÇÃO DOS SINAIS DISTINTIVOS Professor: Luiz Paulo César Silveira LUIZ PAULO CESAR SILVEIRA Graduação em Engenharia Mecânica pela Universidade Federal Fluminense (UFF) em 1989 e

MÉTODOS MODERNOS DE VALORAÇÃO DOS SINAIS DISTINTIVOS Professor: Luiz Paulo César Silveira LUIZ PAULO CESAR SILVEIRA Graduação em Engenharia Mecânica pela Universidade Federal Fluminense (UFF) em 1989 e

Curso Preparatório para o Exame de Suficiência

Curso Preparatório para o Exame de Suficiência Prof.: Osvaldo Marques DISCIPLINAS : Simulado Prof. Osvaldo Marques 1 Q. 1 Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas: No Balanço

Curso Preparatório para o Exame de Suficiência Prof.: Osvaldo Marques DISCIPLINAS : Simulado Prof. Osvaldo Marques 1 Q. 1 Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas: No Balanço

Valor Justo. Antecedentes. Terminologias. Preço do ouro... Profa. Paula Nardi. Antes: Custo Histórico como base de Valor. Agora: Valor Justo

Antecedentes Antes: Custo Histórico como base de Valor Objetiva Verificável Mas, e os fluxos de caixa futuro? Profa. Paula Nardi 1 Agora: Prover informações atualizadas Maior poder informativeness Uso

Antecedentes Antes: Custo Histórico como base de Valor Objetiva Verificável Mas, e os fluxos de caixa futuro? Profa. Paula Nardi 1 Agora: Prover informações atualizadas Maior poder informativeness Uso

HÁ MAIS DE DE 37 ANOS,

HÁ MAIS DE DE 37 ANOS, a Apsis destaca-se no mercado como consultoria independente especializada em avaliações e geração de valor para seus clientes. A credibilidade e a imparcialidade da Apsis faz com

HÁ MAIS DE DE 37 ANOS, a Apsis destaca-se no mercado como consultoria independente especializada em avaliações e geração de valor para seus clientes. A credibilidade e a imparcialidade da Apsis faz com

IR: Lei /2014 e a Tributação do Ágio, dos Juros sobre Capital Próprio e da Incorporação de Ações

IR: Lei 12.973/2014 e a Tributação do Ágio, dos Juros sobre Capital Próprio e da Incorporação de Ações Ricardo Antonio Carvalho Barbosa AFRFB/DRJ/FOR Ágio - Instrução CVM nº 01 de 1978 a) Ágio ou deságio

IR: Lei 12.973/2014 e a Tributação do Ágio, dos Juros sobre Capital Próprio e da Incorporação de Ações Ricardo Antonio Carvalho Barbosa AFRFB/DRJ/FOR Ágio - Instrução CVM nº 01 de 1978 a) Ágio ou deságio

CONTABILIDADE GERAL. Investimentos. Método de Equivalência Patrimonial (MEP) Parte 2. Prof. Cláudio Alves

Parte 2. Prof. Cláudio Alves") CONTABILIDADE GERAL Investimentos Método de Equivalência Patrimonial (MEP) Parte 2 Prof. Cláudio Alves Podemos dizer que os investimentos avaliados pelo MEP, também chamado de Método do Patrimônio Líquido,

CONTABILIDADE GERAL Investimentos Método de Equivalência Patrimonial (MEP) Parte 2 Prof. Cláudio Alves Podemos dizer que os investimentos avaliados pelo MEP, também chamado de Método do Patrimônio Líquido,

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 14. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

Seção 27 Redução ao Valor Recuperável de Ativos

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

Quais são os objetivos do tópico... DETALHAMENTO DOS REGISTROS CONTÁBEIS 6. Imobilizado, Intangível e Impairment.

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

Teste de Recuperabilidade (Impairment)

") Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

Ágio Apurado em Aquisição de Participação Adicional por Acionista Controlador

Ágio Apurado em Aquisição de Participação Adicional por Acionista Controlador Painel 19 Reorganização Societária. Aproveitamento Fiscal do Ágio e Outras Controvérsias Durval Portela durval.portela@pwc.com

Ágio Apurado em Aquisição de Participação Adicional por Acionista Controlador Painel 19 Reorganização Societária. Aproveitamento Fiscal do Ágio e Outras Controvérsias Durval Portela durval.portela@pwc.com

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

Ativos Intangíveis Reconhecimento e Mensuração

Anápolis, 30 de Junho de 2016. Acadêmico: Adriano Batista dos Santos Ativos Intangíveis Reconhecimento e Mensuração Um ativo intangível deve ser reconhecido apenas se: a) for provável que os benefícios

Anápolis, 30 de Junho de 2016. Acadêmico: Adriano Batista dos Santos Ativos Intangíveis Reconhecimento e Mensuração Um ativo intangível deve ser reconhecido apenas se: a) for provável que os benefícios

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R1)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R1) Índice Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método da Equivalência

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R1) Índice Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método da Equivalência

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Marcos Vinicius Neder

Marcos Vinicius Neder Análise dos planejamentos tributários Plano normativo Previsão Normativa Geral e Abstrata Qualificação jurídica Fato Linguagem das Provas Veracidade Plano dos fatos IBET Direito Tributário

Marcos Vinicius Neder Análise dos planejamentos tributários Plano normativo Previsão Normativa Geral e Abstrata Qualificação jurídica Fato Linguagem das Provas Veracidade Plano dos fatos IBET Direito Tributário

Sumário. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

Sumário Capítulo 1 Conceito de contabilidade e patrimônio... 15 1. CONCEITO... 15 2. TÉCNICAS CONTÁBEIS... 15 2.1. Escrituração... 16 2.2. Demonstrações contábeis... 16 2.3. Análise de balanços... 16 2.4.

SUMÁRIO. 1. Atos e fatos administrativos Fatos permutativos ou compensativos Fatos modificativos Fatos mistos...

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. Conceito... 17 2. Técnicas contábeis... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

CPC 15 COMBINAÇÃO DE NEGÓCIOS. Prof. Mauricio Pocopetz

CPC 15 COMBINAÇÃO DE NEGÓCIOS Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer os critérios contábeis que devem ser adotados em certas operações envolvendo: Compras de controle

CPC 15 COMBINAÇÃO DE NEGÓCIOS Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer os critérios contábeis que devem ser adotados em certas operações envolvendo: Compras de controle

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE AVANÇADA PROFESSOR: KAMILLE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE AVANÇADA PROFESSOR: KAMILLE

Oficina Técnica. Setembro Imobilizado e Perda de Recuperabilidade - Impairment. Elaborado por: Elias da Silveira Cerqueira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Comunicação com o mercado, o IFRS e a regulação. IFRS Board Class 1

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI /14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15;

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI 12.973/14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15; 3-INSTRUMENTOS FINANCEIROS PRINCIPAIS ASPECTOS INCLUÍDOS NO IAS 39 Comparação NBCTG/CPC

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI 12.973/14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15; 3-INSTRUMENTOS FINANCEIROS PRINCIPAIS ASPECTOS INCLUÍDOS NO IAS 39 Comparação NBCTG/CPC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método de Equivalência Patrimonial

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método de Equivalência Patrimonial

Revista Capital Aberto

www.pwc.com.br Revista Capital Aberto Reconhecimento do ágio: controvérsias na apuração sob a ótica contábil Maio de 2016 Operações abusivas Mundo Melhor < + > Solidariedade Fato Gerador < - > Abuso de

www.pwc.com.br Revista Capital Aberto Reconhecimento do ágio: controvérsias na apuração sob a ótica contábil Maio de 2016 Operações abusivas Mundo Melhor < + > Solidariedade Fato Gerador < - > Abuso de

Reorganizações societárias

Reorganizações societárias Tributação e Contabilidade. Os Efeitos dos Pronunciamentos CPC. Diferenças e Aproximações entre Normas Tributárias e IFRS. Roberto Haddad robertohaddad@gmail.com Agenda Breve

Reorganizações societárias Tributação e Contabilidade. Os Efeitos dos Pronunciamentos CPC. Diferenças e Aproximações entre Normas Tributárias e IFRS. Roberto Haddad robertohaddad@gmail.com Agenda Breve

Laudo LSA Art. 256 Aquisição de Controle

Laudo LSA Art. 256 Aquisição de Controle Art. 256 Aprovação pela Assembleia-Geral da Compradora Art. 256. A compra, por companhia aberta, do controle de qualquer sociedade mercantil, dependerá de deliberação

Laudo LSA Art. 256 Aquisição de Controle Art. 256 Aprovação pela Assembleia-Geral da Compradora Art. 256. A compra, por companhia aberta, do controle de qualquer sociedade mercantil, dependerá de deliberação

Demonstrações Consolidadas

Demonstrações Consolidadas PRONUNCIAMENTO TÉCNICO CPC 36 (R3) Demonstrações Consolidadas Correlação às Normas Internacionais de Contabilidade IFRS 10 (IASB - BV 2012) Demonstrações Consolidadas São as

Demonstrações Consolidadas PRONUNCIAMENTO TÉCNICO CPC 36 (R3) Demonstrações Consolidadas Correlação às Normas Internacionais de Contabilidade IFRS 10 (IASB - BV 2012) Demonstrações Consolidadas São as

ÁGIO E DESÁGIO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS PROCEDIMENTOS CONTÁBEIS A PARTIR DE

1 de 6 31/01/2015 14:32 ÁGIO E DESÁGIO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS PROCEDIMENTOS CONTÁBEIS A PARTIR DE 01.01.2015 A Lei 12.973/2014 alterou diversos procedimentos contábeis, com vigência

1 de 6 31/01/2015 14:32 ÁGIO E DESÁGIO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS PROCEDIMENTOS CONTÁBEIS A PARTIR DE 01.01.2015 A Lei 12.973/2014 alterou diversos procedimentos contábeis, com vigência

Sumário Capítulo 1 Escrituração contábil

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Ágio Contábil e Fiscal

Ágio Contábil e Fiscal Idésio S. Coelho Diretor Técnico do IBRACON São Paulo, 27 de novembro de 2012 2 RTT Postulado As alterações introduzidas pela Lei n o 11.638/07 e pela Lei n o 11.941/09, que modifiquem

Ágio Contábil e Fiscal Idésio S. Coelho Diretor Técnico do IBRACON São Paulo, 27 de novembro de 2012 2 RTT Postulado As alterações introduzidas pela Lei n o 11.638/07 e pela Lei n o 11.941/09, que modifiquem

Contabilidade Geral e Avançada

Prefácio Durante muitos anos, tive a intenção de escrever um livro sobre a Contabilidade em seus aspectos legais e práticos, com base na Lei nº 6.404/1976 e minhas aulas sobre o assunto. Faz décadas, sempre

Prefácio Durante muitos anos, tive a intenção de escrever um livro sobre a Contabilidade em seus aspectos legais e práticos, com base na Lei nº 6.404/1976 e minhas aulas sobre o assunto. Faz décadas, sempre

Combinação de Negócios

PRONUNCIAMENTO TÉCNICO CPC 15 (R1) Combinação de Negócios Correlação às Normas Internacionais de Contabilidade IFRS 3 (IASB BV 2011) Combinação de negócios A B A + B A partir de que data? + A B Uma transação

PRONUNCIAMENTO TÉCNICO CPC 15 (R1) Combinação de Negócios Correlação às Normas Internacionais de Contabilidade IFRS 3 (IASB BV 2011) Combinação de negócios A B A + B A partir de que data? + A B Uma transação

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

SUMÁRIO. Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

SUMÁRIO Prefácio, xv 1 Panorama geral da contabilidade no mundo e no Brasil, 1 1.1 Introdução, 1 1.2 Exemplos de utilização dos relatórios contábeis, 2 1.3 Impostos calculados com base nos relatórios contábeis,

Caderno de Prova A01, Tipo 005

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

PROVA OBJETIVA P2 CONHECIMENTOS BÁSICOS Contabilidade Geral 1. Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial: Caixa e Equivalentes

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 18. Investimento em Coligada e em Controlada

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 18 Investimento em Coligada e em Controlada Correlação às Normas Internacionais de Contabilidade IAS 28 Índice ALCANCE 1 Item DEFINIÇÕES 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 18 Investimento em Coligada e em Controlada Correlação às Normas Internacionais de Contabilidade IAS 28 Índice ALCANCE 1 Item DEFINIÇÕES 2

Contabilidade Societária

Contabilidade Societária Investimentos em outras Empresas Cenários MBA em Contabilidade e Auditoria Pouca/Nenhuma Influência Influência Significativa Controle Conjunto Controle Prof. Léo Lincoln Valor

Contabilidade Societária Investimentos em outras Empresas Cenários MBA em Contabilidade e Auditoria Pouca/Nenhuma Influência Influência Significativa Controle Conjunto Controle Prof. Léo Lincoln Valor

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário do Pronunciamento Técnico CPC 37. Adoção Inicial das Normas Internacionais de Contabilidade SUMÁRIO

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Página 1. Grupo Modelo S.A.

Página 1 Grupo Modelo S.A. Agenda 8h30 - Coffee - credenciamento 9h00 - Abertura 9h15 - OCPC 07 9h30 - Grupo Modelo - Pontos de maior atenção 10h00 - Coffee Break 10h15 - Grupo Modelo - Pontos de maior

Página 1 Grupo Modelo S.A. Agenda 8h30 - Coffee - credenciamento 9h00 - Abertura 9h15 - OCPC 07 9h30 - Grupo Modelo - Pontos de maior atenção 10h00 - Coffee Break 10h15 - Grupo Modelo - Pontos de maior

Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação do Ativo Imobilizado

Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação do Ativo Imobilizado") Universidade Federal de Paraná Setor de Tecnologia Departamento de Engenharia Elétrica Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação

Universidade Federal de Paraná Setor de Tecnologia Departamento de Engenharia Elétrica Disciplina: Economia Para Engenharia Elétrica (TE142) Cap. III AVALIAÇÃO DE PROJETOS E NEGÓCIOS Capítulo III.a. Depreciação

Avaliação de Intangíveis: O IFRS e o valor de mercado no Brasil

XIII REPICT Avaliação de Intangíveis: O IFRS e o valor de mercado no Brasil Rio de Janeiro, Setembro de 2010 LUIZ PAULO CESAR SILVEIRA Graduação em Engenharia Mecânica pela Universidade Federal Fluminense

XIII REPICT Avaliação de Intangíveis: O IFRS e o valor de mercado no Brasil Rio de Janeiro, Setembro de 2010 LUIZ PAULO CESAR SILVEIRA Graduação em Engenharia Mecânica pela Universidade Federal Fluminense

SÉRGIO ADRIANO CONTABILIDADE GERAL. Básica Intermediária Avançada Análise de Balanços. 4.ª edição. revista, atualizada e TOTALMENTE reformulada

SÉRGIO ADRIANO CONTABILIDADE GERAL Básica Intermediária Avançada Análise de Balanços 4.ª edição revista, atualizada e TOTALMENTE reformulada 2018 Investimentos em participações societárias 1633 efeitos

SÉRGIO ADRIANO CONTABILIDADE GERAL Básica Intermediária Avançada Análise de Balanços 4.ª edição revista, atualizada e TOTALMENTE reformulada 2018 Investimentos em participações societárias 1633 efeitos

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Paulo César Raimundo Peppe

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Sumário. Introdução, 1

Sumário Introdução, 1 1 Aplicações de Recursos em Títulos e Valores Mobiliários, 5 1.1 Considerações iniciais, 5 1.2 Conceitos básicos, 6 1.2.1 Classificação e avaliação contábil, 7 1.2.2 Classificação

Sumário Introdução, 1 1 Aplicações de Recursos em Títulos e Valores Mobiliários, 5 1.1 Considerações iniciais, 5 1.2 Conceitos básicos, 6 1.2.1 Classificação e avaliação contábil, 7 1.2.2 Classificação

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R1R2)

") Índice COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R1R2) Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método de Equivalência

Índice COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R1R2) Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método de Equivalência

I Seminário de Empresas de Serviços Contábeis do Espírito Santo

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

Abaixo, o gabarito extraoficial da prova de contabilidade do TCE PE.

CORREÇÃO DA PROVA TCE PE PROF. GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO Resolução da prova TCE PE Olá, pessoal, tudo bem? Abaixo, o gabarito extraoficial da prova de contabilidade do TCE PE. Prova bem

CORREÇÃO DA PROVA TCE PE PROF. GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO Resolução da prova TCE PE Olá, pessoal, tudo bem? Abaixo, o gabarito extraoficial da prova de contabilidade do TCE PE. Prova bem

A Lei /2014 e o Novo Tratamento Tributário dados às Operações de Combinações de Negócios Pronunciamento Técnico CPC 15

A Lei 12.973/2014 e o Novo Tratamento Tributário dados às Operações de Combinações de Negócios Pronunciamento Técnico CPC 15 Sumário de Apresentação 1. Introdução: Combinação de Negócios CPC 15 2. Custo

A Lei 12.973/2014 e o Novo Tratamento Tributário dados às Operações de Combinações de Negócios Pronunciamento Técnico CPC 15 Sumário de Apresentação 1. Introdução: Combinação de Negócios CPC 15 2. Custo

TEMA 2.1. Aspectos Contábeis Mensuração de IF: Valor Justo e Custo Amortizado pela Taxa Interna de Retorno

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

NOVOS PRONUNCIAMENTOS CONTÁBEIS 2010

NOVOS PRONUNCIAMENTOS CONTÁBEIS 2010 Ana Beatriz Nunes Barbosa, Julho de 2010 O Ofício-Circular CVM/SNC/SEP nº 002/2010 divulgou pronunciamentos do Comitê De Pronunciamentos Contábeis (CPC) sobre Pronunciamentos,

NOVOS PRONUNCIAMENTOS CONTÁBEIS 2010 Ana Beatriz Nunes Barbosa, Julho de 2010 O Ofício-Circular CVM/SNC/SEP nº 002/2010 divulgou pronunciamentos do Comitê De Pronunciamentos Contábeis (CPC) sobre Pronunciamentos,

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

Método de Equivalência Patrimonial Egbert Buarque

Método de Equivalência Patrimonial Egbert Buarque egbert.buarque@yahoo.com.br 1. Aplicação do Método de Equivalência Patrimonial (MEP) Coligadas Controladas Empresas que façam parte de um mesmo grupo Empresas

Método de Equivalência Patrimonial Egbert Buarque egbert.buarque@yahoo.com.br 1. Aplicação do Método de Equivalência Patrimonial (MEP) Coligadas Controladas Empresas que façam parte de um mesmo grupo Empresas

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

CONTABILIDADE GERAL. Investimentos. Joint Venture (Empreendimento Controlado em Conjunto) Prof. Cláudio Alves

Prof. Cláudio Alves") CONTABILIDADE GERAL Investimentos Prof. Cláudio Alves Conforme o que preconiza o Pronunciamento Técnico CPC 19 (R2) Negócios em Conjunto, Empreendimento Controlado em Conjunto (joint venture) é um negóicio

CONTABILIDADE GERAL Investimentos Prof. Cláudio Alves Conforme o que preconiza o Pronunciamento Técnico CPC 19 (R2) Negócios em Conjunto, Empreendimento Controlado em Conjunto (joint venture) é um negóicio

EARNINGS RELEASE. 3T12 e 9M12

EARNINGS RELEASE 3T12 e 9M12 São Paulo, 01 de abril de 2013 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa de consolidação e gestão de marcas de lifestyle e moda premium do Brasil, anuncia hoje

EARNINGS RELEASE 3T12 e 9M12 São Paulo, 01 de abril de 2013 - A Inbrands S.A. ( Inbrands ou Companhia ), uma empresa de consolidação e gestão de marcas de lifestyle e moda premium do Brasil, anuncia hoje

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves'

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

SUMÁRIO. Capítulo 1 Conceito de contabilidade e patrimônio... 17

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. CONCEITO... 17 2. TÉCNICAS CONTÁBEIS... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

SUMÁRIO Capítulo 1 Conceito de contabilidade e patrimônio... 17 1. CONCEITO... 17 2. TÉCNICAS CONTÁBEIS... 18 2.1. Escrituração... 18 2.2. Demonstrações contábeis... 18 2.3. Análise de balanços... 18 2.4.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R2)

") Sumário COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R2) Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método da Equivalência

Sumário COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 (R2) Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método da Equivalência

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 15. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

A Nova Lei das S/A. Lei nº /07 - Introdução. A contabilidade brasileira já está emparelhada às normas internacionais? LALUR versus LALUC

Lei nº 11.638/07 - Introdução A contabilidade brasileira já está emparelhada às normas internacionais? LALUR versus LALUC DFC substitui a DOAR Obrigatoriedade da DVA versus internacionais sua não exigência

Lei nº 11.638/07 - Introdução A contabilidade brasileira já está emparelhada às normas internacionais? LALUR versus LALUC DFC substitui a DOAR Obrigatoriedade da DVA versus internacionais sua não exigência

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório